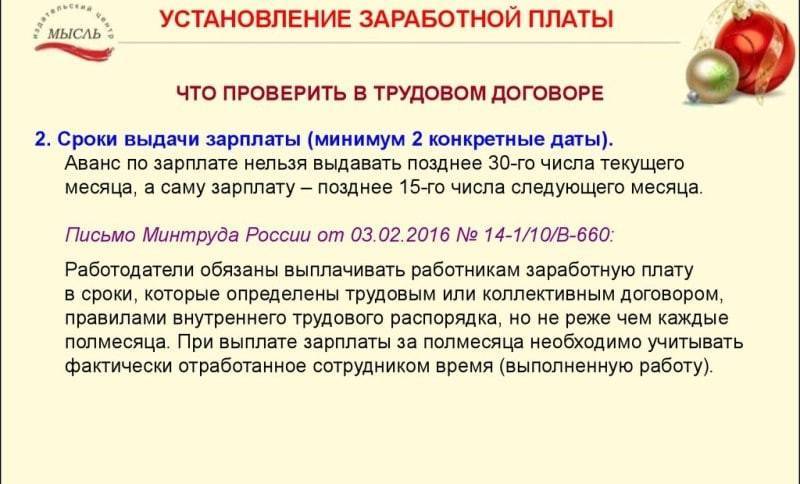

Сроки выплаты аванса и зарплаты

В ст. 136 ТК РФ сказано, что заработная плата должна выплачиваться не реже 2 раз в месяц. Это обязанность работодателя. Если он её не соблюдает, то к нему могут применяться штрафные санкции.

Конкретных сроков выплат не установлено, но сказано, что перерыв между выплатами не должен превышать 15 календарных дней. Поэтому работодатели устанавливают такой режим оплаты:

- за первую половину отработанного месяца – аванс, 20 – 25 числа;

- за вторую половину отработанного месяца – заработная плата (окончательный расчет), 5 – 10 числа следующего месяца.

Нельзя прописать, что заработная плата и аванс выплачиваются в период с 15 по 20 число. В локальном нормативном акте должно быть чётко прописана дата. Например, аванс – 25 числа, а заработная плата – 10 числа.

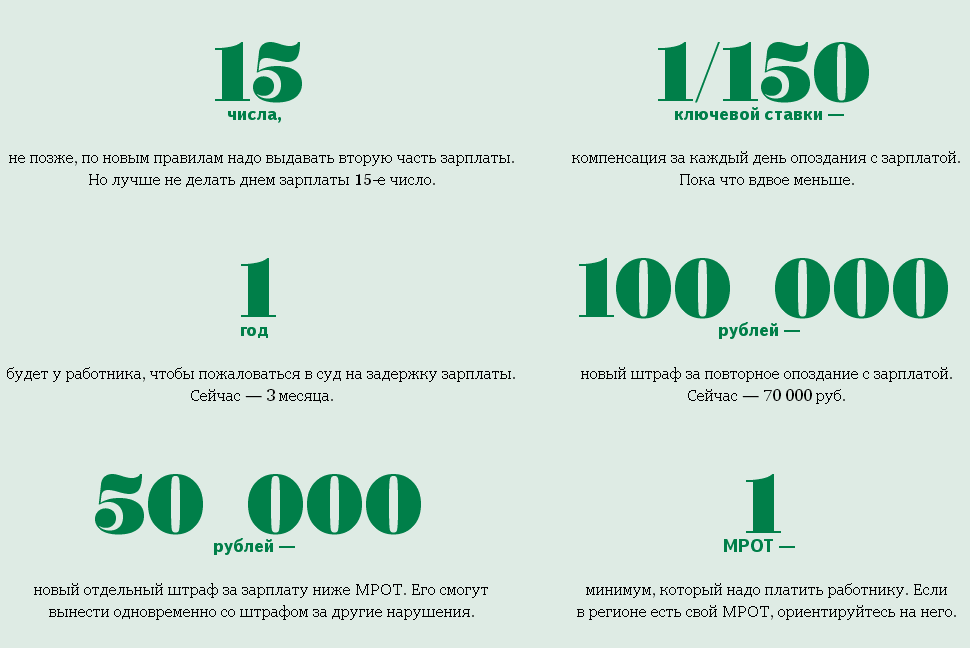

Это необходимо для того, чтобы каждый работник точно знал, когда он получает свои заработанные средства. Если начальство хоть на один день просрочит выплату, работник уже имеет право жаловаться в вышестоящий орган и требовать компенсации. Как показывает практика, не стоит указывать даты выплат – 15 и 30 число каждого месяца. Дело в том, что в некоторых месяцах 30 число – это последний день месяца, и у работодателя возникает обязанность по удержанию подоходного налога. При заполнении отчёта может возникнуть серьёзная ошибка, особенно если 30 число – это выходной, и выплата будет произведена в первый рабочий день, но уже в следующем месяце.

Закон не запрещает производить выплаты в пользу сотрудников чаще, чем 2 раза месяц и с другим интервалом. Например, в локальном акте можно указать, что администрация платит сотрудникам 3 раза в месяц с перерывом в 10 дней. Но платить реже 2 раз в месяц и с интервалом больше, чем 15 дней, запрещено.

Распространённая ошибка! Человек устраивается на работу 17 числа. Срок выплаты аванса и заработной платы установлен на 20 и 5 число. Новому сотруднику никто даже не думает рассчитывать и выплачивать аванс, так как отработано всего 3 дня. Все заработанные деньги будут ему выплачены 5 числа. Но тогда нарушается правило – перерыв между выплатами не должен превышать 15 дней.

Рекомендуется рассчитать и выплатить аванс, даже если был отработан только один день. А в день выплаты заработной платы произвести окончательный расчёт. Тогда не будет нарушений сроков и прав работника.

Любое отступление от норм ТК РФ приведёт к тому, что работодатель будет привлечён к административной ответственности по ст.5.27 КоАП РФ. Санкции по этой статье следующие:

- директор будет оштрафован на сумму в пределах 10 – 20 тысяч рублей;

- если работодателем выступает ИП, то сумма штрафа будет колебаться в пределах от 5 до 10 тысяч рублей;

- если же это юридическое лицо, то заплатить придётся в несколько раз больше – от 50 до 100 тысяч рублей.

Сумму определят сами инспекторы, в зависимости от «тяжести» правонарушения.

Также наступает:

- материальная ответственность. За каждый день просрочки работодатель должен платить компенсацию в размере 1/150 от ключевой ставки ЦБ РФ. Эта обязанность возникает уже на следующий день. То есть если в документах указано, что выплата должна быть 6 числа, то с 7 числа уже возникает задолженность;

- уголовная ответственность. Если происходит преднамеренная невыплата заработной платы, то директор будет наказан.

Невыплата заработной платы или аванса также влечёт за собой риск уголовного наказания. Согласно ст. 199.1 УК РФ, работодатель может быть привлечён к уголовной ответственности при наличии следующих условий:

- присутствие личного интереса при совершении преступления. Таковым признаётся имущественная и другая выгода, которую мог бы получить нарушитель или надеялся её получить;

- крупная сумма недоимки. Таковой является сумма, превышающая 15 млн. рублей за последние 3 года.

Если оба этих условия будут соблюдены, нарушитель будет привлечён к ответственности в виде:

- штрафа в пределах 100 – 300 тыс. рублей;

- взыскания в размере 2-летнего дохода преступника;

- лишения свободы на период до 2 лет.

Если же сумма недоимки будет признана особо крупной (то есть превысит 15 млн. рублей за последние 3 года деятельности), то наказание будет более суровым:

- штраф до 400 тысяч рублей;

- эквивалент от дохода предпринимателя за последние 5 лет;

- лишение свободы на срок до 5 лет.

Кроме того, сами работники могут подать в суд на своего недобросовестного работодателя. Это грозит ему выплатой не уплаченной ранее заработной платы, компенсации за её задержку, а также проверки со стороны контролирующих органов.

Что говорит закон

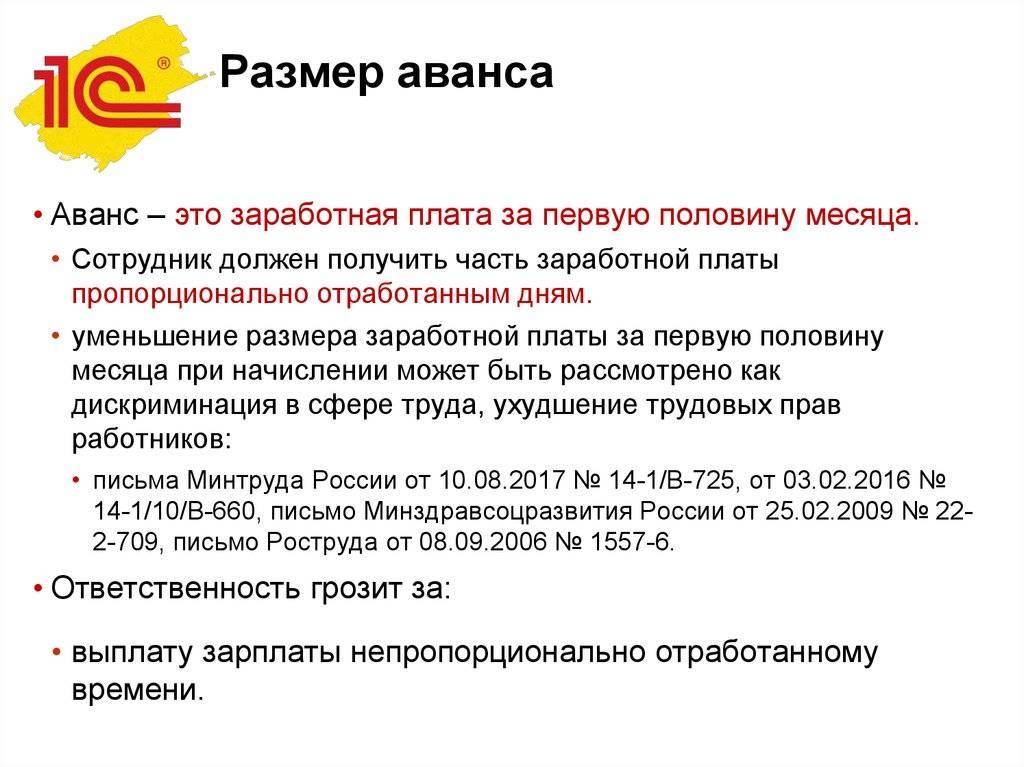

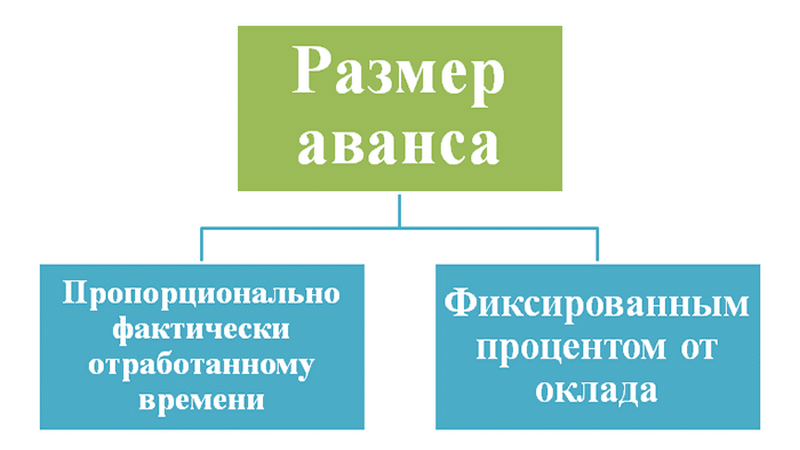

Чиновники не определили, сколько процентов от зарплаты составляет аванс. Конкретного значения в процентном отношении к итоговому заработку нет. В действующих нормативно-правовых актах имеется только размытое определение, что размер авансовой выплаты равен половине заработка за месяц, рассчитанного с учетом фактически отработанных дней, смен, часов.

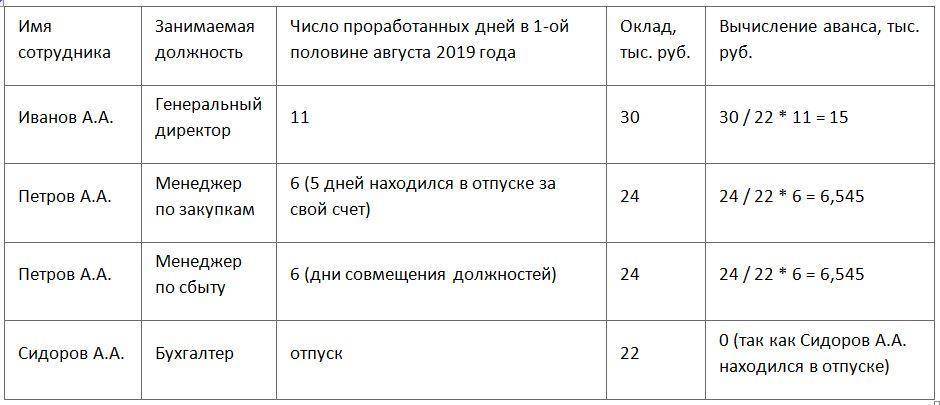

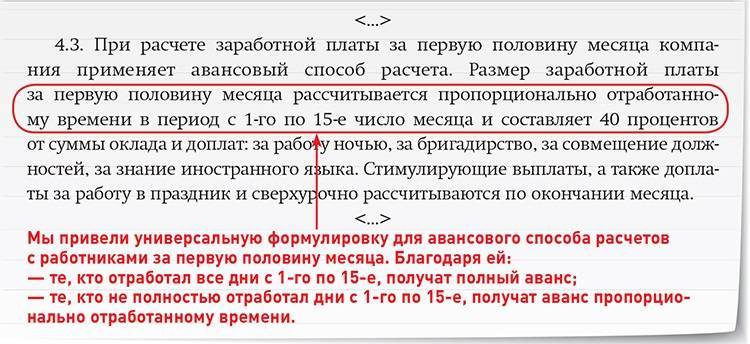

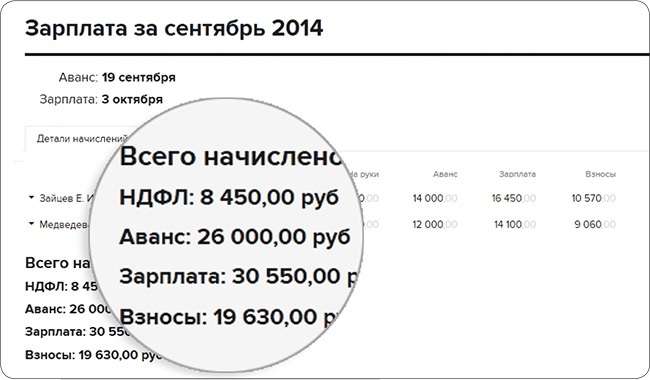

Итак, рассмотрим данный порядок исчисления на конкретных примерах. Общие условия: в коллективном договоре прописано, что авансовая выплата производится 16 числа месяца, исходя из фактически отработанного времени. День выплаты в расчет не включается.

Пример № 1

Сидоркин Сидор Сидорович — начальник отдела, получает заработную плату в размере 100 000 рублей, работает на пятидневке. Первые полмесяца отработал полностью.

Пример № 2

Сказочкин Иванушка Петрович трудится менеджером с заработной платой в 40 000 рублей в месяц. В сентябре 2019 г. он заболел с 10.09.2019, то есть отработал в первой половине сентября только 5 рабочих дней. Бухгалтер произвел расчет:

Пример № 3

Принцессова Анфиса Ивановна, руководитель проекта, с окладом в 75 000 рублей, отправилась в очередной трудовой отпуск с 27.08.2019, согласно утвержденному графику отпусков, на 28 календарных дней. Следовательно, авансовая выплата за 1 половину сентября Анфисе Ивановне не положена.

Аванс по зарплате в законодательстве

Выплата аванса упоминается и регламентируется в ряде нормативных актов и статей законодательства. Прежде всего, это ТК РФ, ст. 136. Из ее положений вытекает два вывода:

- работник должен получать заработную плату двумя частями, дважды в месяц;

- сроки выплат организация устанавливает самостоятельно.

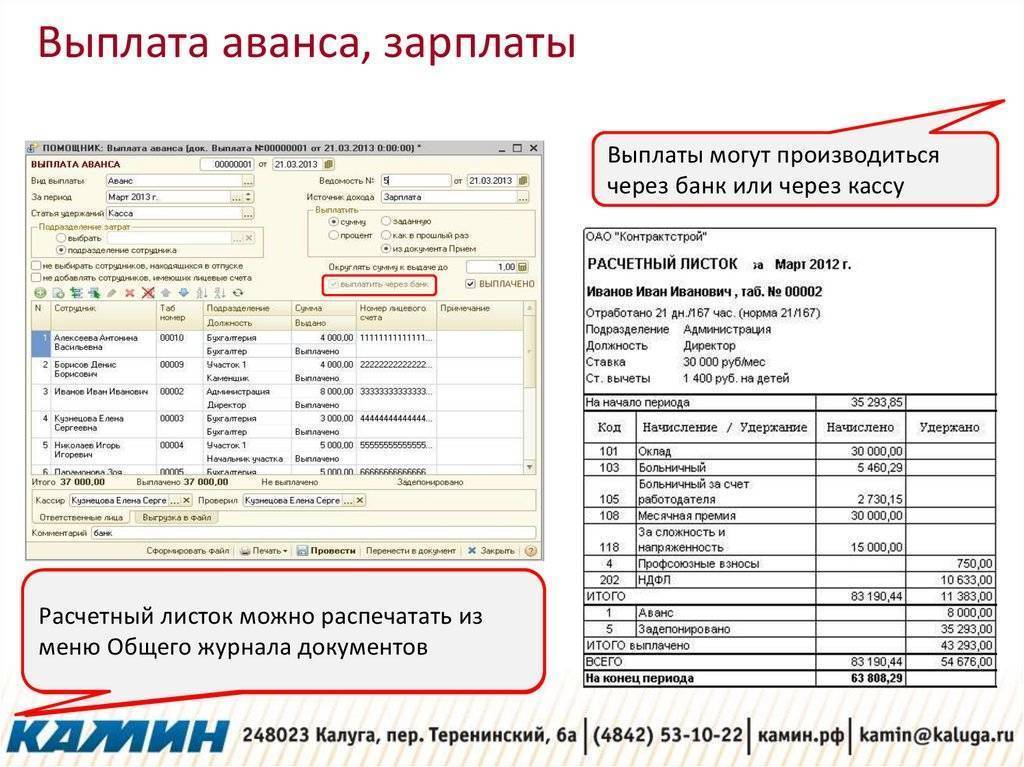

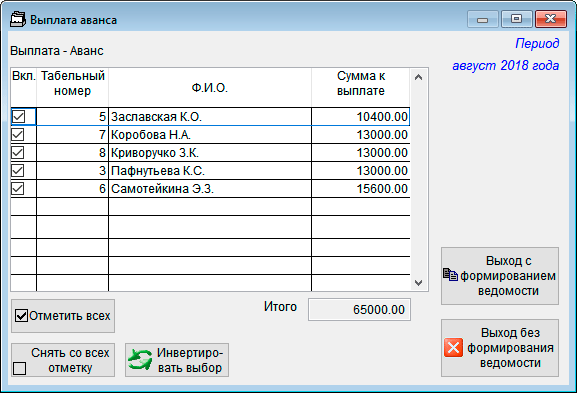

Выплата аванса, таким образом, является процедурой обязательной и должна быть прописана в ЛНА. В статье декларируется и необходимость выдачи расчетных листков работникам перед выплатой зарплаты.

Раньше аванс, как правило, начислялся в процентном отношении от оклада работника за месяц, многие работодатели считали излишним выдавать сотрудникам авансовые расчетные листки. Теперь эта часть зарплаты носит нефиксированный характер, а значит, администрации пренебрегать их выдачей рискованно. Ставить в известность работников об их заработной плате – обязанность администрации (ст. 136 ТК).

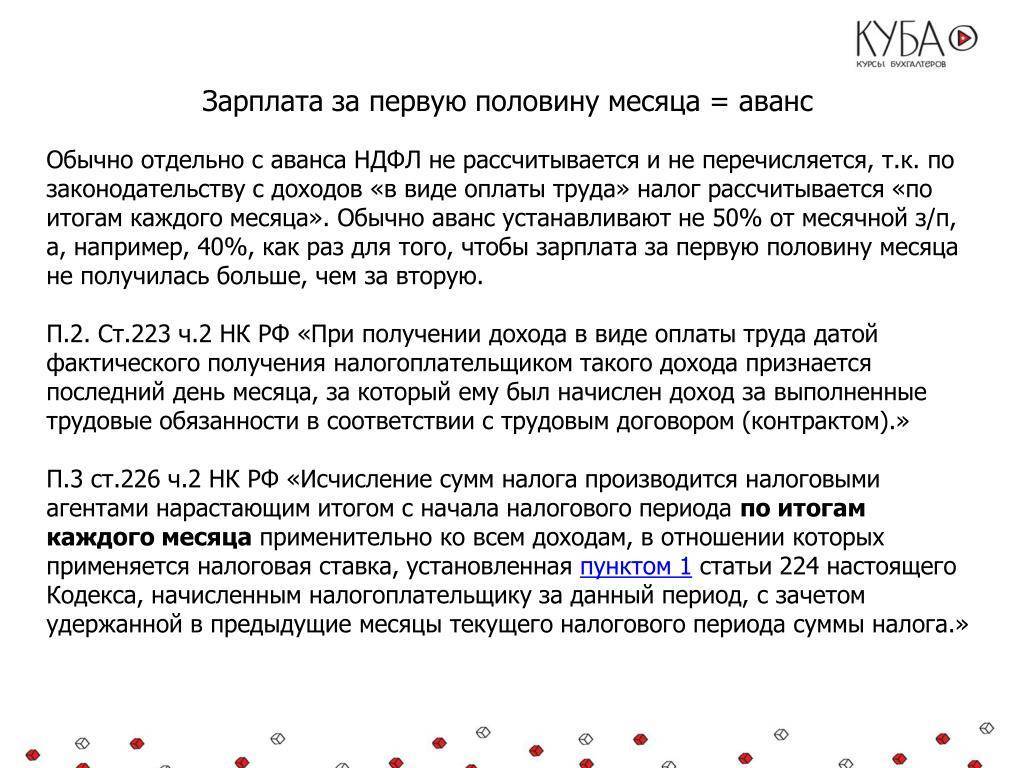

Вопрос: Можно ли установить заработную плату за первую половину месяца в размере 40% от оклада и как удержать НДФЛ?Посмотреть ответ

Аванс может выдаваться в период 16-30 (31), основная заработная плата – до 15-го числа следующего месяца. КоАП РФ (ст. 5.27) предполагает штраф до 50 тыс. руб. за пропуск сроков выплат, увеличение максимальных интервалов между первой и второй частями заработной платы.

Конкретные даты выдачи сумм могут быть прописаны:

- в колдоговоре;

- в трудовом соглашении;

- в правилах внутреннего распорядка фирмы;

- в иных ЛНА, касающихся выплат заработной платы.

Минтруд еще 2017 году выпустил письмо, которое устанавливает и разъясняет правила, касающиеся авансовых выплат, которые действуют в настоящее время. В феврале текущего года чиновники министерства выпустили еще одно письмо, касающееся выплаты аванса и НДФЛ по нему.

Нужно ли исчислять и перечислять в бюджет НДФЛ с аванса по зарплате (п. 2 ст. 223, п. 6 ст. 226 НК РФ)?

За что точно накажут

Чиновники определили, каким аванс точно не может быть. Проверьте, если в ваших локальных документах отражены аналогичные условия, срочно скорректируйте их. В противном случае штрафа в 50 000 от контролеров не избежать.

Итак, каким аванс не может быть:

- Символическая сумма. Например, в трудовом договоре прописана авансовая выплата в размере 5000 рублей при должностном окладе в 50 000 рублей. Мизерный размер — это прямое нарушение норм , закрепляющей увязку между размером выплат и объемом выполненной работы.

- Конкретная сумма тоже не должна фигурировать в документе. Например, прописать «авансирование в размере 25 000 рублей» в коллективном договоре неправильно. Тогда организация обязана платить эту сумму всем и всегда независимо от оклада, отработанного времени.

- Отсутствие конкретики также признают нарушением. Например, если в ЛНА указать только максимальный предел: «не более 50 % от оклада». Представители трудовой инспекции считают, что такая формулировка дает право руководству предприятия снизить сумму выплат в одностороннем порядке. А это ущемление прав трудящихся и нарушение .

- Отсутствие выплат за первую половину расчетного периода. Даже если работник напишет заявление с просьбой не выплачивать ему аванс, это признают нарушением. Согласно , наниматель обязан производить расчеты с сотрудниками не реже двух раз в месяц, иного варианта не предусмотрено. Значит, не платить аванс совсем нельзя, даже по инициативе наемного специалиста.

Напомним, что размеры штрафов закреплены в . Для организации наказание может составить от 30 000 до 50 000 рублей. Также накажут и руководителя (от 1000 до 5000 рублей). Для индивидуальных предпринимателей предусмотрены такие же размеры штрафных санкций (1000–5000 рублей).

Минтруд рекомендует

Чиновники декларируют: тезисы документов не являются нормативными актами и разъяснениями к ним, однако в письмах изложена официальная позиция Министерства, следовательно, в ходе проверок инспекторы будут руководствоваться именно ей. Основная мысль, содержащаяся в документе (№14-1/В-725 от 10/08/17 г.): аванс следует начислять с учетом отработанного по факту времени за соответствующий период.

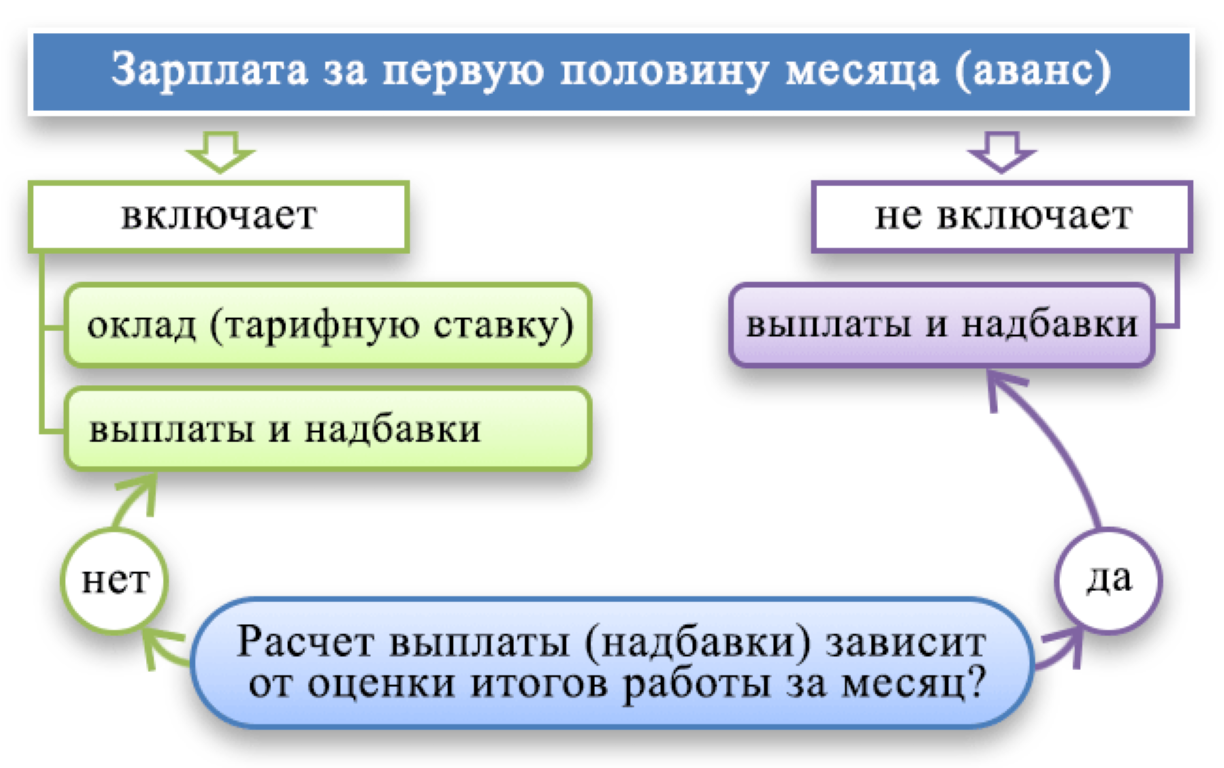

Если работник каждый месяц получает оклад и доплаты (надбавки) фиксированного характера, обе части ФЗП следует включить в расчет аванса. В то же время доплаты (надбавки), учесть которые до полного расчета заработной платы невозможно, в аванс не включаются. К примеру, работник совмещает две должности, доплата за совмещение известна заранее, ее учитывают в расчете. Премию за период до окончания периода и выявления показателей работы, влияющих на нее, рассчитать невозможно. Она не включается в аванс.

Важно! Коэффициенты районного характера применяются только к полной сумме заработка за месяц, они также не включаются в аванс, только в окончательный расчет на месяц (док-т №11-4/ООГ-718 от 18/04/17 г.). Письмо 14-1/ООГ-549 от 05/02/19 г

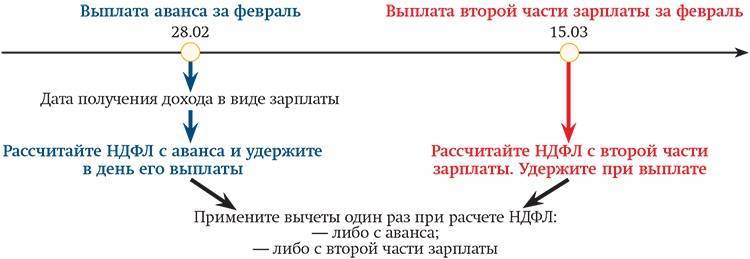

в целом повторяет положения ранее выпущенных Минтрудом рекомендаций (выплата зарплаты один раз в полмесяца, отражение сроков в ЛНА, выплата аванса пропорционально отработанному времени, включение в расчет оклада, ставки и постоянных надбавок). Вместе с тем документ содержит и одно существенное новшество: запрет на так называемое резервирование НДФЛ при начислении и выдаче аванса. Ранее, начисляя аванс, бухгалтер применял к нему коэффициент 0,87, т.е. уменьшал сумму на 13% в счет НДФЛ. Теперь это запрещено, поскольку рассматривается чиновниками как дискриминация работников

Письмо 14-1/ООГ-549 от 05/02/19 г. в целом повторяет положения ранее выпущенных Минтрудом рекомендаций (выплата зарплаты один раз в полмесяца, отражение сроков в ЛНА, выплата аванса пропорционально отработанному времени, включение в расчет оклада, ставки и постоянных надбавок). Вместе с тем документ содержит и одно существенное новшество: запрет на так называемое резервирование НДФЛ при начислении и выдаче аванса. Ранее, начисляя аванс, бухгалтер применял к нему коэффициент 0,87, т.е. уменьшал сумму на 13% в счет НДФЛ. Теперь это запрещено, поскольку рассматривается чиновниками как дискриминация работников.

Вывод из нового письма Минтруда: вне зависимости от системы оплаты труда, работнику за первую половину месяца нужно выплатить фактически заработанную сумму, а НДФЛ взять при окончательном расчете за месяц, в конце месяца, за который начислена заработная плата.

Вопрос: До недавнего времени зарплата в нашей организации выдавалась два раза в месяц. В настоящее время предложили написать заявление об отказе от аванса и заявили, что зарплату будут начислять один раз в месяц. Законно ли это?Посмотреть ответ

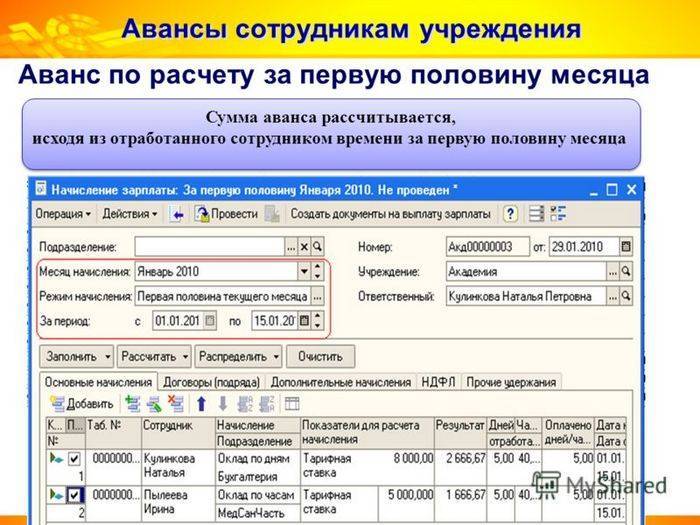

Пример

Оклад бухгалтера Ивановой — 35000 рублей. В марте с 1 по 15 она исполняла обязанности старшего бухгалтера с надбавкой 25% от его оклада. Оклад старшего бухгалтера — 50000 рублей. По календарю пятидневной рабочей недели в марте 20 рабочих дней. Иванова отработала полмесяца полностью.

Аванс по окладу: 35000/20*10= 17500. Доплата: 50000/20*10*25% = 6250. Всего начислено аванса: 17500 + 6250 = 23750. К выдаче бухгалтеру Ивановой аванса — 23750,00 рублей.

НДФЛ из аванса не вычитается.

Что происходит на практике

Как видим, метод расчета, предложенный законодателями, является довольно трудоемким. Это приводит к удвоению расчетов для работников бухгалтерии. По сути им приходится считать зарплату два раза в месяц вместо одного итогового подсчета.

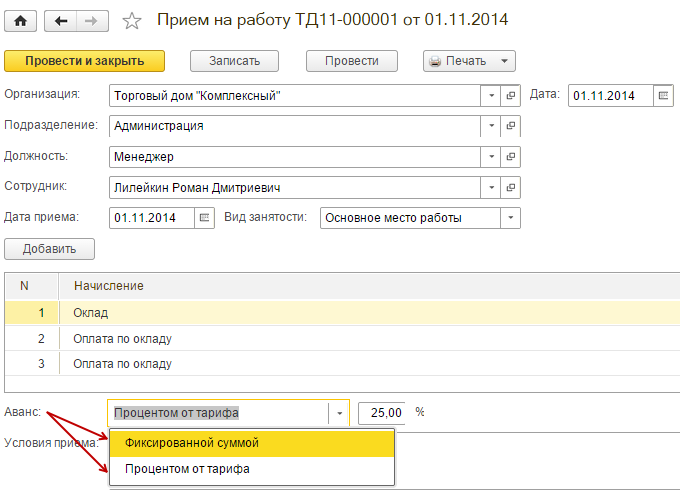

Для упрощения работодатели закрепляют в локальных документах предприятия конкретный процент. Аванс — это какая часть зарплаты? Обычно это 40-50 % от должностного оклада. Однако просто указать в трудовом договоре конкретный процент будет неверно. Например, если работник в отпуске или на больничном, то в таком случае ему все равно придется выплачивать авансовый расчет. Ведь никаких указаний о фактически отработанном времени нет.

В тому же указать ровно 50 % тоже неверно. Так как из заработной платы производятся удержания: НДФЛ, а также могут быть исполнительные листы и добровольные удержания (например, в пользу страховых взносов). Следовательно, это нужно учитывать при определении аванса (сколько процентов от зарплаты 2019).

В итоге оба варианта допустимы к применению на практике: и процентный, и расчетный по факту. Однако если работодатель принял решение исчислять авансовые суммы процентным методом, он должен быть готов к штрафам от трудовой инспекции. Подробнее об этом в статье «Какой аванс платить работникам, чтобы избежать штрафа в 50 000 рублей».

Как считать

До недавнего времени был аванс — процент от зарплаты. То есть работодатель в трудовом или коллективном договоре устанавливал определенный процент, например 30 %, 40 % или 50 % от должностного оклада.

Что входит в первую половину заработка:

- Часть должностного оклада, рассчитанная с учетом отработанного времени по факту.

- Доплаты за условия труда, вредность, опасность, территориальные коэффициенты.

- Выплаты за работу в ночное время или праздничные дни.

- Доплаты за совмещение должностей, профессий, переработки и прочее.

- Иные аналогичные виды выплат и вознаграждений за труд.

Следовательно, в расчет аванса по заработной плате включайте все выплаты, полагающиеся специалисту в конкретном периоде.

ВАЖНО!

Суммы стимулирующих и премиальных доплат, которые рассчитываются по результатам работы или за достижение определенных показателей, в авансовый расчет не включайте. В середине расчетного месяца определить, каким будет этот результат, нельзя

Следовательно, размер стимулирующих выплат рассчитывается в конце месяца и в авансовый расчет не включается. Такие указания дал Минздравсоцразвития в Письме от 25.02.2009 № 22-2-709.