Особенности расчета заработной платы вручную (без калькулятора)

Трудовым законодательством дано определение оклада и заработной платы ():

- оклад — фиксированный размер оплаты труда работника за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

- стимулирующие выплаты — доплаты и надбавки стимулирующего характера (премии и поощрительные выплаты);

- компенсационные выплаты — доплаты и надбавки компенсационного характера (за работу в особых климатических условиях или в особых условиях и иные выплаты);

- заработная плата — вознаграждение за труд, которое состоит из оклада с учетом компенсационных и стимулирующих выплат. В разговорной речи употребляется понятие «зарплата грязными» или зарплата gross;

- заработная плата «на руки» — размер оплаты труда, подлежащий выдаче работнику, или начисленная заработная плата за вычетом НДФЛ. В разговорной речи иногда именуют «выплата чистыми» или зарплата net, и подробный расчет заработной платы по окладу калькулятор только что помог нам сделать.

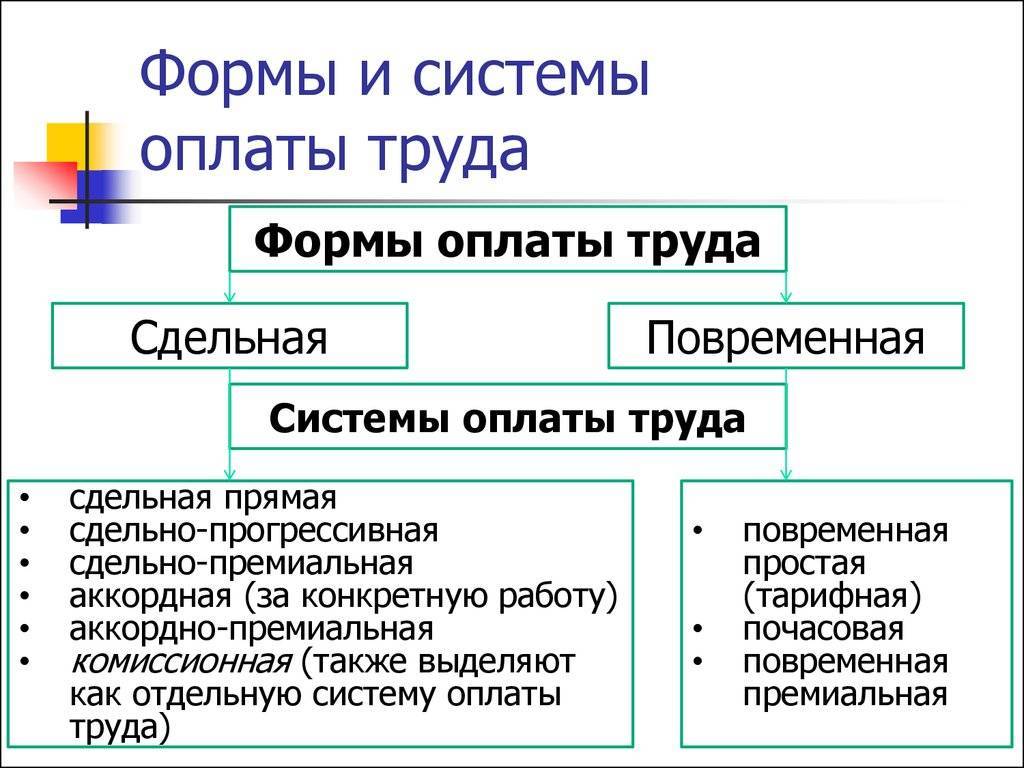

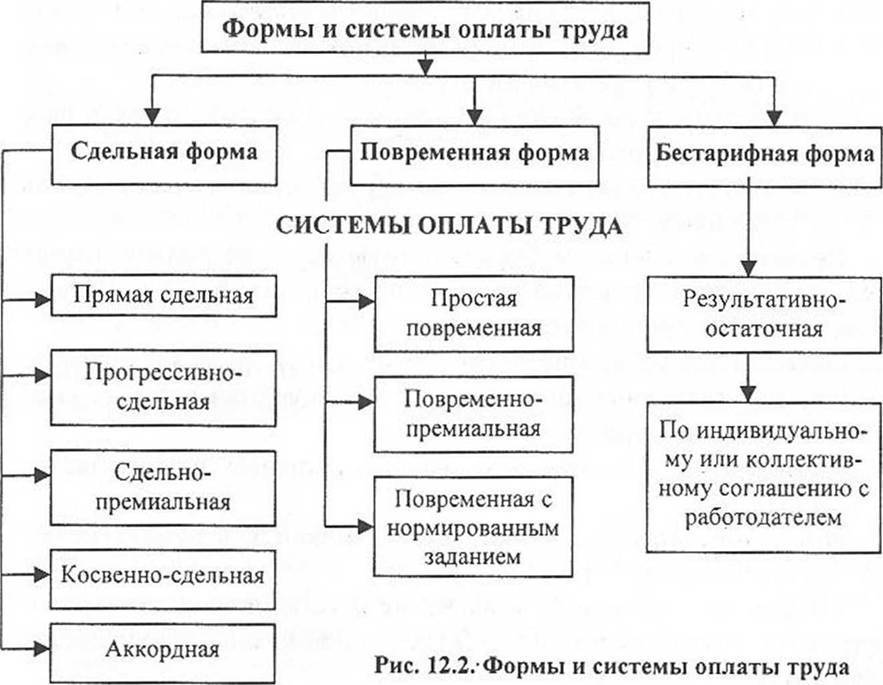

Системы оплаты труда

Организация самостоятельно разрабатывает систему финансовой мотивации сотрудников. Разным категориям работников устанавливается разная система выплат. Основными системами оплаты труда являются:

- должностной оклад;

- тарифная ставка.

Размер выплат по должностному окладу зависит от занимаемой должности. Эту систему используют для вознаграждения специалистов с широким объемом работы. Директорам, юристам, инженерам, бухгалтерам и прочим специалистам, производя расчет зарплаты по окладу, калькулятор понадобится каждый раз, когда им проводят индексацию выплат.

Оплата труда по тарифной ставке устанавливается как размер вознаграждения за выполнение нормы. Этот способ используют в основном для рабочих-повременщиков и рабочих-сдельщиков (токарь, строитель, комбайнер и т. д.).

Сроки расчета и выплаты заработной платы

Дата выплаты устанавливается в одном из следующих документов: правилах внутреннего трудового распорядка, или трудовом договоре. Заработная плата выплачивается не реже чем каждые полмесяца (). Окончательный расчет за месяц производится не позднее 15 числа.

На практике период выплаты устанавливают, не учитывая способы, как рассчитывается зарплата по окладу на онлайн-калькуляторе, а в следующем порядке:

- выплата аванса — с 16-го по 30-е (31-е) число текущего месяца;

- окончательный расчет за месяц — с 1-го по 15-е число следующего месяца.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата производится накануне этого дня ().

ВАЖНО!

Обычно применяют следующие способы расчета аванса:

- пропорционально отработанному времени;

- в процентах от оклада;

- в фиксированной сумме.

Организация выбирает для себя наиболее удобные способы и сроки оплаты.

Как посчитать без калькулятора, сколько дадут «на руки»

Реальную сумму к выдаче определяют по формуле:

где:

- ЗП — заработная плата за месяц (gross);

- О — должностной оклад согласно штатному расписанию или трудовому договору;

- Дм — количество дней в месяце;

- Од — фактически отработано дней в месяце.

Когда размер заработной платы известен, определим сумму НДФЛ:

где:

ЗП — начисленная заработная плата за месяц;

Определим размер заработной платы «на руки» (Net).

где:

Net — размер заработной платы, которую выдадут работнику за отработанный месяц.

Количество рабочих дней

Количество отработанных дней в месяце определяется по табелю учета рабочего времени.

В случае работы неполный месяц расчет заработной платы по окладу производят иначе. Например: прием на работу или увольнение в середине месяца. Оплата происходит с учетом фактически отработанных дней в месяце.

Средний заработок

При нахождении в командировке, при сокращении и в других случаях, предусмотренных , оплата происходит на основании среднего заработка.

Расчет средней заработной платы определяется по формуле:

где:

- СЗП — средняя заработная плата;

- ЗП — фактически начисленная зарплата за 12 месяцев, предшествующих моменту выплаты;

- СВ — начисленные стимулирующие выплаты, предусмотренные системой оплаты труда, за период, за исключением сумм материальной помощи;

- Д — количество дней, фактически отработанных за 12 месяцев, предшествующих моменту выплаты.

ВАЖНО!

Один средний заработок не включается в другой, т. е. при исчислении среднего заработка из расчетного периода исключается время, в течение которого за работником сохранялся средний заработок, в соответствии с законодательством РФ.

Бестарифная и смешанная системы оплаты труда

Под бестарифной системой понимают такую систему, в рамках которой объем заработной платы работника не привязан к выработке или затраченному времени, а зависит от результатов деятельности всего предприятия или конкретного подразделения, а также общего объема денежных средств, которые работодатель направляет на расходы по оплате труда работников. Соответственно, заработная плата в данном случае является определенной долей каждого работника в общем результате деятельности (доходе предприятия).

Бестарифную систему оплаты труда применяют в случаях коллективной системы организации работы – для бригад, комплексных бригад, временных трудовых коллективов и т.д. В рамках бестарифной системы индивидуальная оплата труда распределяется не согласно квалификационного разряда или категории, а в рамках системы коэффициентов, которые присваиваются индивидуально всем членам бригады или временного коллектива, согласно утвержденным на предприятии положениям об оплате труда.

Соответственно, бестарифная система оплаты труда – это фактически модифицированная тарифная система, в рамках которой квалификацию и трудовой вклад каждого работника оценивают в индивидуальном порядке. Таким образом, в большинстве случаев применение данной системы на предприятии в постоянном рабочем коллективе будет нецелесообразным. В то же время, если уровень корпоративной культуры на предприятии достаточно высокий и разработана четкая система оценки каждого работника, данная система может быть применена достаточно эффективно.

В смешанной системе сочетаются одновременно как признаки тарифной системы, так и бестарифной в зависимости от конкретной ситуации и специфики работы предприятия. В процессе развития производства системы начисления и расчета заработной платы претерпели множество изменений и из примитивных форм перешли к современным, более сложным и целостным.

Заработная плата является важной мотивационной составляющей продуктивной занятости. Исследование взаимосвязей между занятостью и заработной платой на этапе рыночных преобразований в России указывает на то, что низкая цена трудовых услуг становится существенным фактором противодействия экономическому росту, поскольку поддерживает неэффективную занятость, приводит к накоплению объемов скрытой безработицы, снижение производительности труда, распространение вторичной занятости и занятости в неформальном, теневом секторе экономики, деградации рабочей силы

Низкий уровень заработной платы, социально и экономически необоснованная ее межотраслевая, межсекторальная, межрегиональная дифференциация обусловлены отрывом системы оплаты труда от основных макроэкономических показателей, диспропорциями в динамике экономических показателей и показателей занятости.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

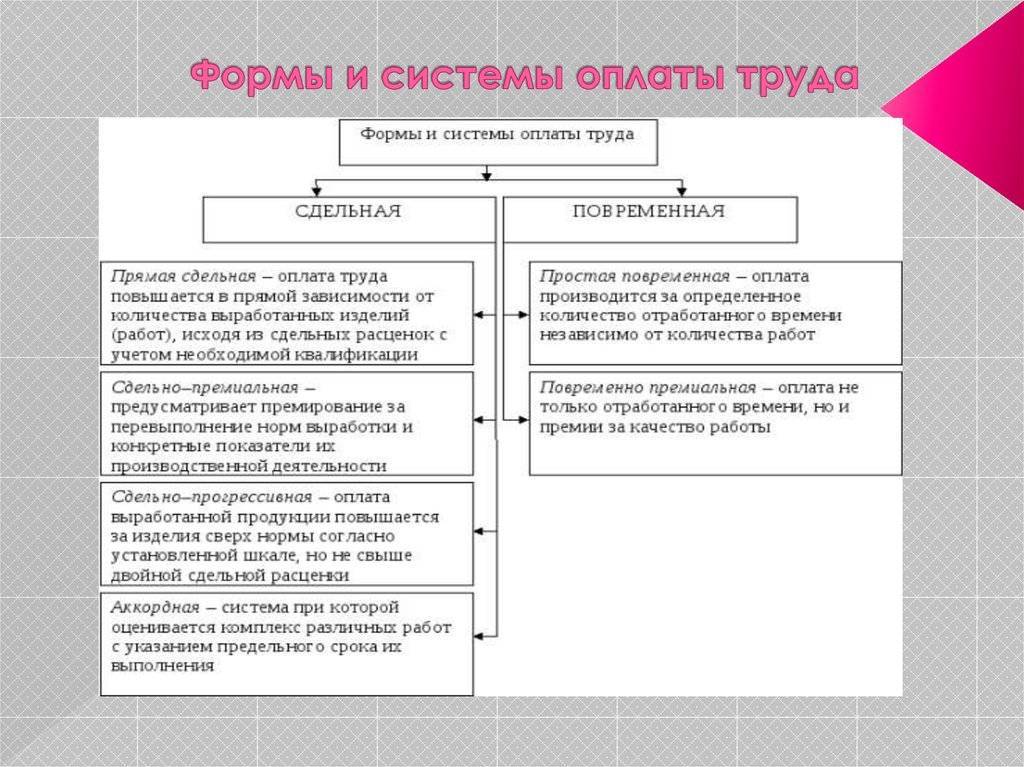

Системы оплаты труда

Система представлена следующими основными видами:

- Тарифная — перечень нормативов, дифференцирующих зарплату сотрудников разных групп. Состоит из элементов:

- тарифная сетка — таблица с тарифными ставками дневного или почасового характера, от низшего до высшего разрядов;

- тарифная ставка — компенсация за работу установленной сложности за фиксированную временную единицу (час, день и т. д.);

- тарифный коэффициент — отношение ставки любого разряда к ставке первого разряда, показывает разницу в уровнях зарплат по данному разряду и самому низкому, первому.

- Бестарифная — предполагает, что гарантированные тарифные ставки и оклады не применяются. Зарплата связана с финальными результатами труда всего подразделения и является долей в фонде, заработанном коллективом в целом. Часть для конкретного человека устанавливается по его квалификации и трудовому вкладу.

Таким образом, подсчет зарплаты состоит из множества элементов, касающихся как порядка оплаты труда в учреждении, так и норм, установленных действующим законодательством.

Оплата труда и заработная плата

ТК РФ в ст.129 синонимизирует понятия «оплата труда» и «заработная плата» и определяет их как совокупность из трёх элементов:

| 1. вознаграждения за труд | основная (обязательная) часть |

| 2. компенсационных | |

| 3. стимулирующих выплат | дополнительная часть |

Учитываются ли компенсационные и стимулирующие выплаты при оплате работы в выходной и нерабочий праздничный день?

Однако стоит учесть, что не все составляющие обязательны к выплате сотруднику.

Заработок за месяц не может быть ниже уровня МРОТ, установленного Правительством, и включает в себя надбавки за сложность работы и особые условия (работы в выходные дни и т.п.). А вот стимулирование остаётся на усмотрение работодателя и начисляется, только если сотрудник качественно выполнил свою работу, по мнению работодателя.

В итоге получается, что понятие оплаты труда шире, чем понятие заработной платы, т.к. представляет собой перечень всех элементов, из которых впоследствии собирается заработная плата конкретного работника.

Каким образом выплачивать заработную плату каждый работодатель решает самостоятельно, учитывая минимальные установления ТК.

Нарушается ли трудовое законодательство, если работникам установлен оклад ниже МРОТ, а также выплачивается ежемесячная премия?

Ст. ст. 23 и 132 ТК устанавливают невозможность дискриминации работников при равной квалификации, выработке и качестве работы труда. Это значит, что нельзя устанавливать различную оплату за одинаковый труд.

Соответственно работодатель должен применять единые параметры при назначении заработной платы. Вариация таких параметров представляет собой систему оплаты труда. Она должна базироваться на нормах законов и не ухудшать положение работника по сравнению с ними.

Системы оплаты труда

Система оплаты труда – это документально оформленная «инструкция» о том, как начислять заработную зарплату сотруднику за конкретно отработанный период, содержащая полный перечень параметров начисления и удержания денежных средств.

Работодатель в зависимости от характера хозяйственной деятельности с помощью заработной платы может повысить выработку и/или снизить издержки. Для этого надо выбрать рациональные системы оплаты труда.

Как организации перейти на новую систему оплаты труда?

Существует 3 основных системы, подразделяющиеся на множество видов. Для наглядности все они представлены в таблице ниже.

1. Тарифная система | Повременная |

|

Сдельная |

| |

2. Бестарифная | ||

3. Смешанная |

|

Плюсы и минусы

У каждого из видов есть сильные и слабые стороны. Разберемся в этом вопросе подробнее.

| Вид системы оплаты труда | Плюсы | Минусы |

| Повременная оплата труда |

|

|

| Сдельная оплата труда |

| |

| Сдельно-премиальная оплата труда |

| |

| Сдельно-прогрессивная оплата труда |

Все вышеописанные моменты напрямую влияют на окончательный выбор системы оплаты труда. Благодаря этому можно улучшить эффективность производственных процессов, получая качественную продукцию. Результаты труда специалистов, которые знают свои права, будут более качественными.

Какие бывают надбавки

Надбавки – выплаты, предназначенные для стимуляции работников. Выплаты надбавок осуществляются для того, чтобы сотрудник был более заинтересован в профессиональном развитии, мотивирован и лучше выполнял свои трудовые обязанности в дальнейшем.

В ТК РФ предусмотрены разные виды надбавок к зарплате

Премирование

Один из видов надбавок к зарплате – премирование. Предусматривается положением о премировании, трудовым договором или локальными актами предприятия. Например, премия за повышение производительности труда, другие достижения при осуществлении трудовых функций.

Стимулирующие выплаты и надбавки к зарплате

К таким надбавкам относят выплаты, с помощью которых повысится мотивация сотрудников и стимулирует их к дальнейшей эффективной профессиональной деятельности.

Доплаты компенсационного характера

Такой характер носят те выплаты, которые призваны компенсировать работнику дополнительный расходы, неблагоприятные условия труда, за работу в выходные и праздничные дни, разъездной характер и другие.

Грамотное и эффективное распределение средств

Начисление заработной платы всему трудовому коллективу и каждому отдельному сотруднику предприятия – очень тонкий, но очень важный процесс.

Допущенная ошибка в данном случае может сыграть фатальную роль и привести к снижению эффективности деятельности всего предприятия, потере наиболее ценных рабочих кадров и возникновению бунтов и «революций» среди трудящихся.

Сегодня наиболее широко используются несколько 2 метода эффективного распределения средств Фонда ЗП.

Тарифная сетка – это чёткое определение заработной платы для отдельных позиций.

Этот метод наиболее удачен для крупных предприятий, трудовой коллектив которых не только весьма обширен, но и хорошо регламентирован в отношении трудовых обязанностей каждого работника.

Размер заработной платы в данном случае определяется, исходя из квалификации работника и его стоимости на рынке труда.

Другой способ наиболее эффективного распределения средств Фонда – грейдирование. В этом случае зарплата сотрудника зависит от оценки его трудовой деятельности по определённым параметрам: его квалификация, уровень ответственности и т.д. Каждая должность подразумевает использование заранее установленных, отличных от других критериев оценки эффективности труда сотрудников.

Заработная плата, как известно, состоит из двух частей: стабильной (должностной оклад) и стимулирующей (премии и надбавки). Если первая часть начисляется по результатам трудовой деятельности работника, то как распределить стимулирующую часть фонда?

Наиболее эффективное распределение стимулирующей части заработка сформулировано в следующем правиле: «синим воротничкам» полагается премия в размере 25 – 30%, «белым воротничкам» — до 50 %, а людям, непосредственно приносящим прибыль предприятию, размер премиальной части может доходить до 100 % должностного оклада.

Стимулирующие выплаты, составляющие менее 25 % стабильной части заработка малоэффективны, их мотивационное действие стремится к нулю. Периодические премии по праздникам, например 15% на Новый год – рассматриваются коллективом как нечто вполне естественное и также не способствуют мотивации труда.

Чрезмерное злоупотребление стимулирующими выплатами имеет положительный результат лишь первое время, затем премии начинают восприниматься как часть должностного оклада, а их снижение – как её лишение.

Наиболее эффективным является премирование сотрудников за достижение и перевыполнение планов. Распределение стимулирующей части фонда оплаты труда должно быть наградой за высокий профессиональный результат, а не случайной выплатой, когда сотруднику просто «повезло».

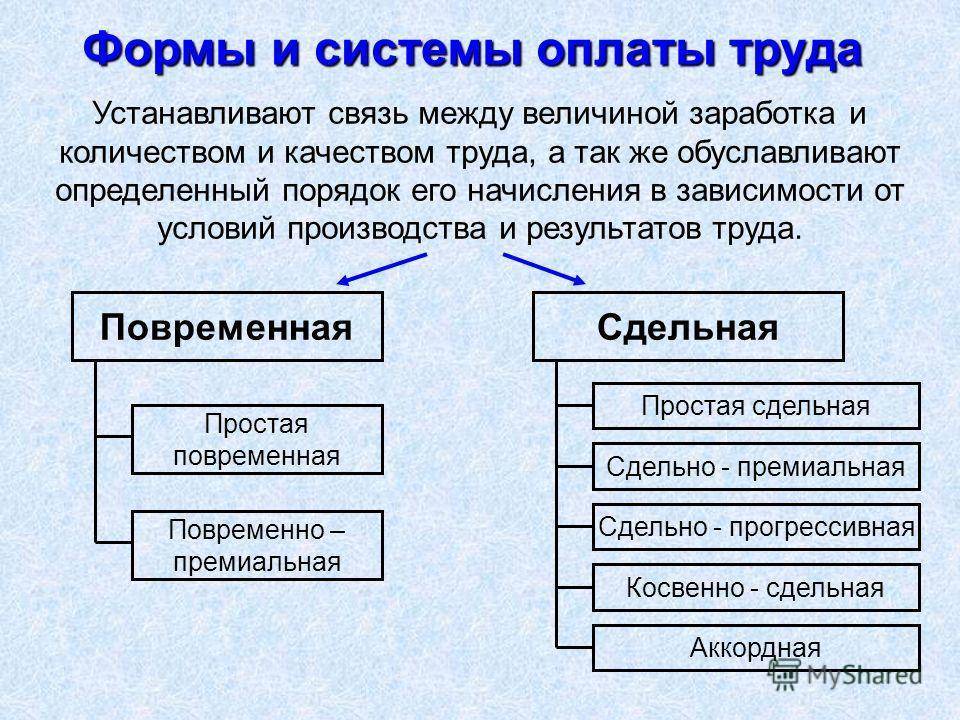

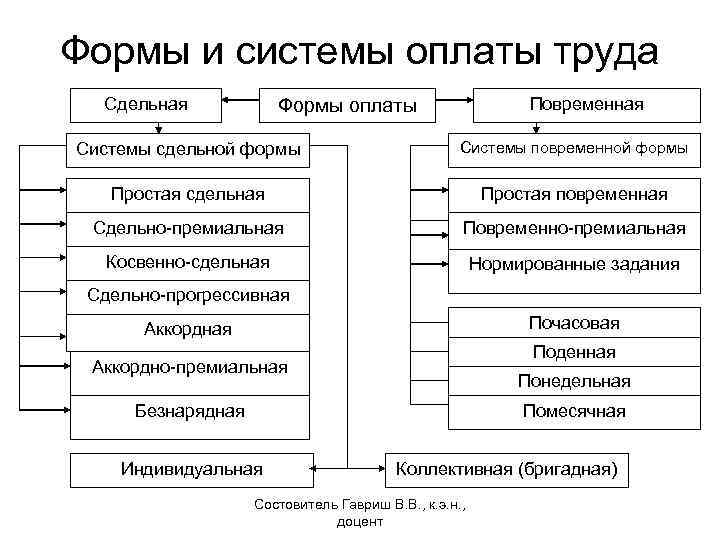

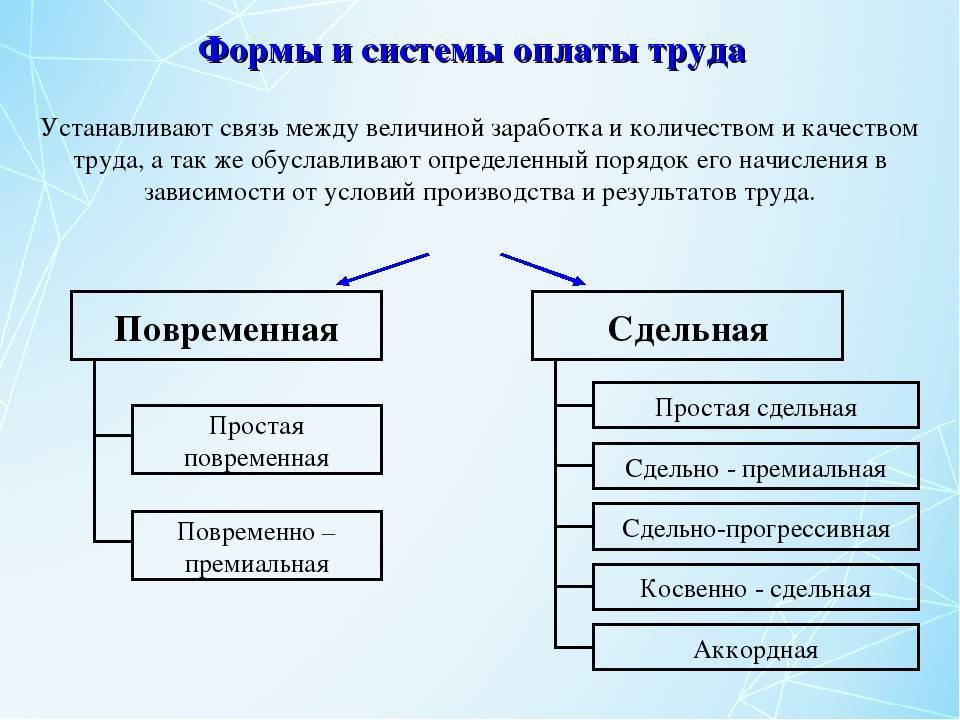

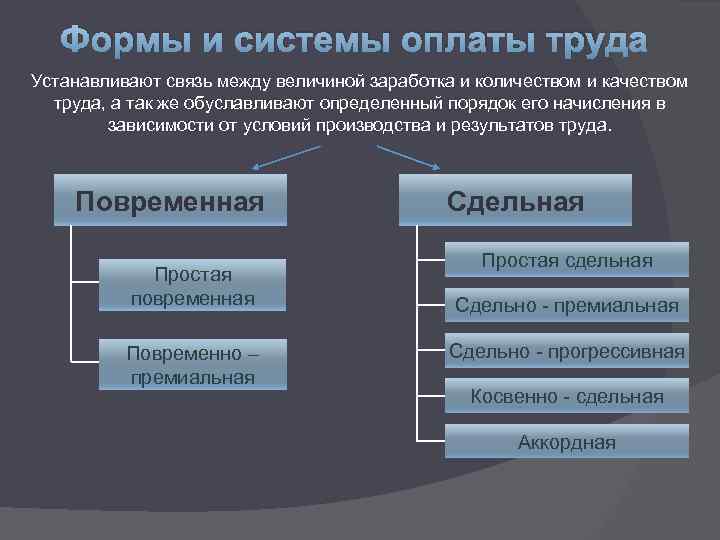

Формы оплаты труда

Если говорить о формах заработной платы, то их выделяют гораздо большее количество. Форма оплаты – механизм начисления вознаграждения работнику, включающий учёт выполненного объёма труда. Давайте далее рассмотрим существующие формы оплаты труда.

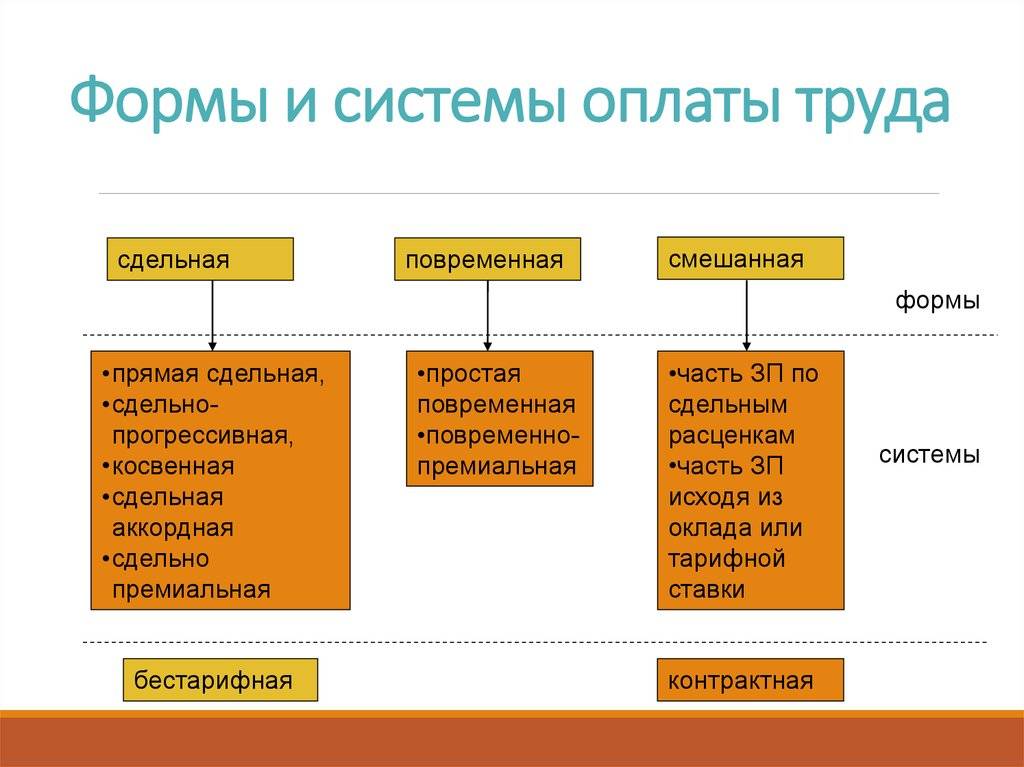

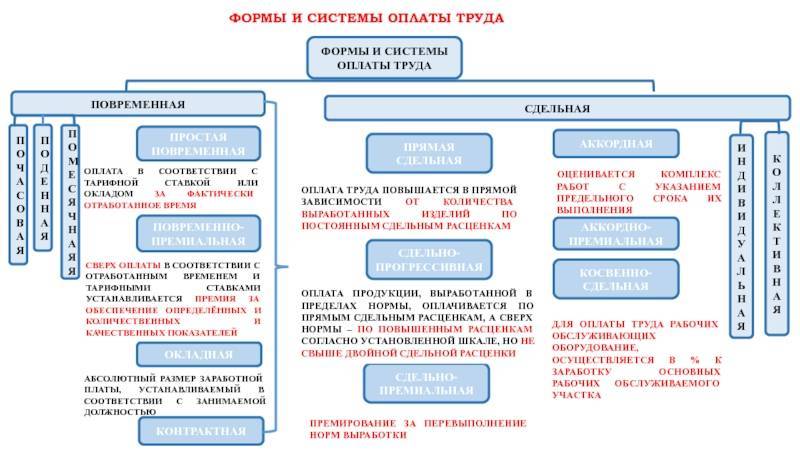

Сдельная

Сдельная оплата труда происходит при начислении получении зп за объём работы, осуществляемой работниками, и не зависит от количества времени, за которое она была выполнена. В данном случае сотрудники стремятся к собственному повышению производительности и качества. По способу расчёта зарплаты выделяют виды оплат:

- Прямая сдельная. Главным фактором расчёта является количество произведенной продукции или выполненных действий, которые умножаются на определенную соответствующую расценку.

- Сдельно – премиальная. Состоит из прямой сдельной оплаты и выплате премии. Премия может зависеть от различных факторов, например, от перевыполнения плана.

- Сдельно – прогрессивная. Перевыполнение плана оплачивается по прогрессивным расценкам.

- Аккордная. При аккордной форме учитывается сам комплекс выполненных работ. В качестве примера: разовая оплата труда строительной бригаде за укладку плитки, выполненной в пятидневный срок.

Повременная заработная плата

Повременная заработная плата начисляется за фактически отработанное количество времени, где сам результат работы не учитывается. Применяется в тех случаях, когда выполнение работ сотрудником не нормировано либо сложно произвести учет выполненных действий. Различают следующие подвиды:

- Простая повременная форма. Рассчитывается как произведение тарифной ставки выполняемой работы на количество отработанного времени.

- Повременно-премиальная. Определяется как простая повременная форма с выплатой премии по итогу работы.

По совместительству

При работе по совместительству сотрудник может работать не более четырех часов в день. Сумма оплаты не ниже МРОТ в случае, если работник выполнил норму. Однако, Письмом Минтруда России от 05.06.2018 N 14-0/10/В-4085 установлено, что при недоработке нормы возможна оплата менее установленного минимума. Трудовое законодательство выделяет 3 способа работы по совместительству:

- По отработанному времени.

- По объёму выполненных работ.

- По договору с совместителем.

Любой человек имеет право на официальную работу по совместительству

В декретном отпуске

Оплата труда в декретном отпуске также называется декретными выплатами. Таким образом, государство компенсирует упущенный заработок тем, кто уходит в декретный отпуск. Заработная плата выплачивается полностью. К получателям зарплаты в декретном отпуске относят:

- Официально трудоустроенных женщин;

- Военнослужащих (по контракту);

- Студенты, обучающиеся на очной основе;

- Зарегистрированные ИП;

- Уволенные и признанные безработными в связи с ликвидацией предприятия;

- Усыновившие ребёнка.

Беременные женщины имеют повышенные гарантии трудовых прав

Количество времени и сумма выплат меняется в зависимости от некоторых факторов:

- При стандартных случаях начинается за 70 дней до родов и 70 дней после них.

- Осложненные роды. Декретный отпуск продлевается на 16 дней.

- При многоплодной беременности и осложненных родах декрет длится 194 дня.

За неполный месяц

За неполный месяц сотрудника рассчитывают в соответствии с установленной зарплатой и количеству отработанных дней. Также учитываются выходные и праздничные дни, которые были отработаны сотрудником. Выходные или праздничные дни не заменяют оплату труда в дни, когда сотрудника не было, то есть расчёт происходит отдельно. При этом сумма оплаты может оказаться ниже установленного МРОТ.

Смешанная система оплаты труда

Смешанная СОТ объединяет в себе тарифной и бестарифной СОТ – у сотрудника есть определённый оклад, но в данном случае он напрямую зависит от успешности его работы: от количества продаж, от качества разработок, от отработанного времени и т.п.

Чем больше выработка, тем больше оклад. И наоборот. Отличие от тарифной в том, что уменьшается вся зарплата вплоть до МРОТ.

Как начисляется зарплата при разных видах смешанной СОТ

Система плавающих окладов предполагает пересчёт оклада ежемесячно по результатам труда за прошлый период.

При комиссионных расчётах сотрудник может рассчитывать на процент от прибыли фирмы в общем, либо от каждой единицы выработки. Эта СОТ очень часто применяется в страховых компаниях.

Оплата труда в дилерской сети очень близка к оплате по гражданско-правовому договору, однако имеет место и в трудовом праве. Сотрудник обязан реализовать некую массу товаров компании, которую он закупает за собственный счёт. Разница между закупочной ценой и ценой продажи третьим лицам и является заработной платой лица.

Понятие заработной платы и оплаты труда

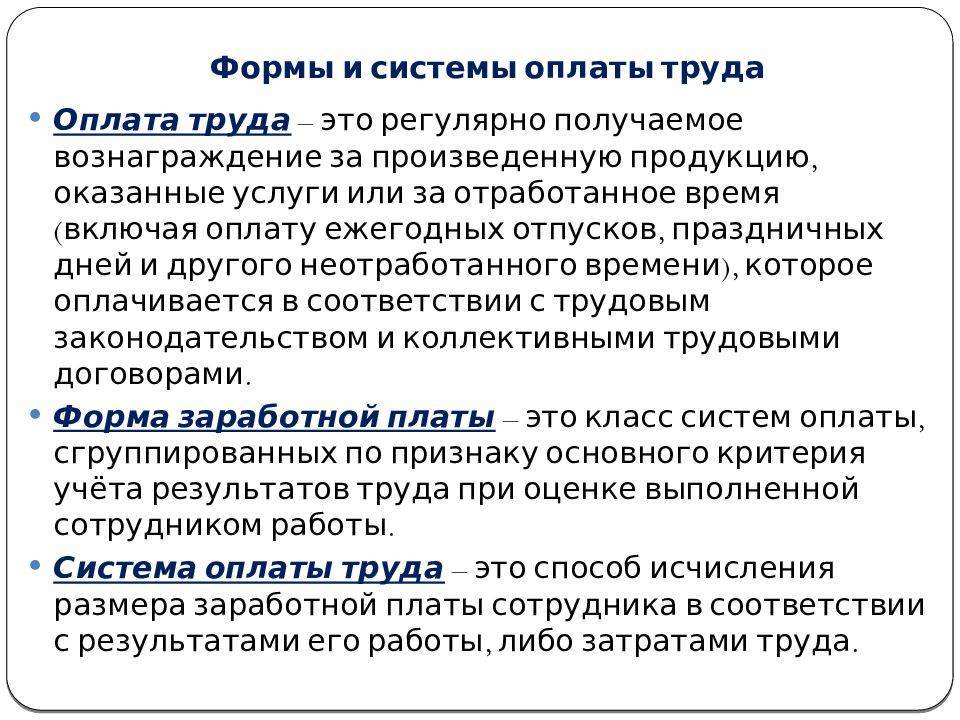

Оплата труда представляет собой материально-денежное вознаграждение работников, т.е. денежные выплаты по результатам труда. Основной частью в системе доходов наемного работника выступает заработная плата.

Определение 1

Заработная плата – вознаграждение за труд, которое зависит от уровня квалификации работника, качества, количества, условий и сложности выполняемой работы, а также стимулирующие и компенсационные выплаты (статья 129 Трудового Кодекса РФ).

Заработная плата – это цена, выплачиваемая сотруднику предприятия за выполненный им труд. Зарплата имеет ставку в единицу времени, то есть оплата может производиться за час работы, оплата за отработанный день или месяц. Если рассматривать понятие заработная плата для работника, то это основной его источник дохода, оказывающий влияние на благосостояние семьи в целом. Несомненно, каждый работник заинтересован в увеличении своей заработной платы, а, следовательно, возрастает качественный результат его труда.

Для работодателя зарплата начисленная работнику – это издержки производства. Заработная плата входит в состав основных статей расхода в себестоимости товаров и услуг, а, следовательно, работодатель наоборот заинтересован в уменьшении этих затрат.

К основным функциям заработной платы относят:

- социальную функцию;

- воспроизводственную функцию;

- учетную функцию;

- стимулирующую функцию.

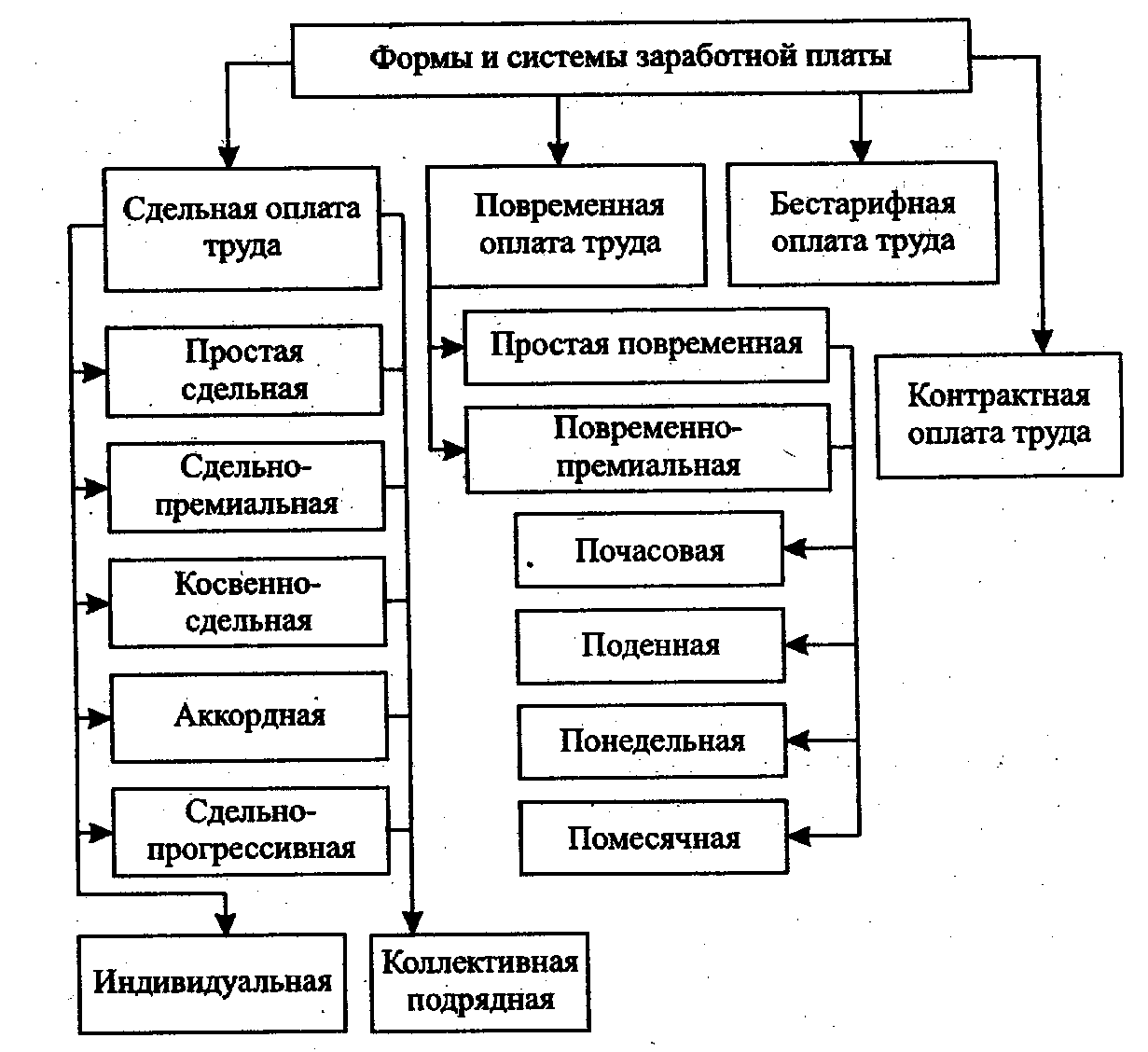

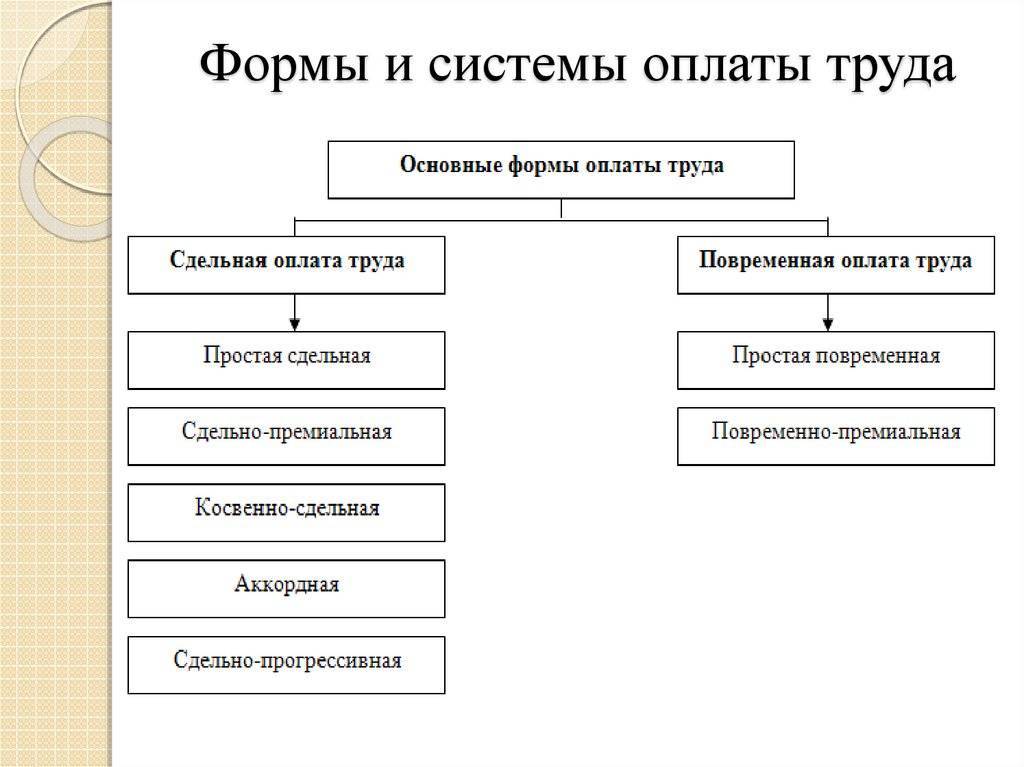

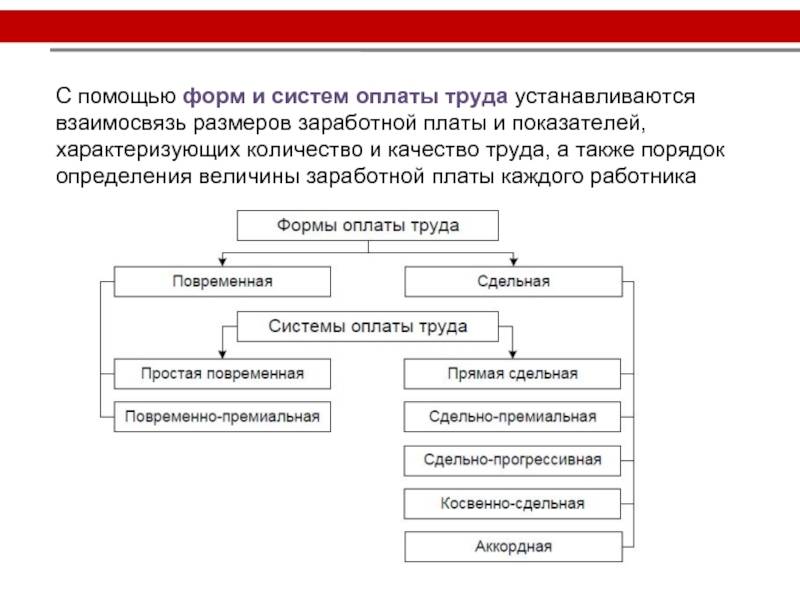

Формы и системы оплаты труда на всех уровнях хозяйствования создают материальную основу развития трудовых ресурсов, рационального использования человеческого капитала и эффективного управления сотрудниками всех категорий. Связь оплаты труда сотрудников с фактическими результатами их деятельности осуществляется при помощи использования форм и систем оплаты труда. Они устанавливают степень зависимости вознаграждения сотрудника от результатов его деятельности. В каждой компании труд, затраченный конкретным работником, может быть представлен количеством отработанного времени либо объемом выпущенной продукции, оказанных услуг или выполненных работ. Базисными формами оплаты труда работников выступают сдельная и повременная.

Выбор первой, либо второй формы оплаты труда зависит от объективных обстоятельств, таких как, например, применяемые средства труда и формы его организации, специфика технологического процесса, требования к качеству продукции (услуги). Выбор формы и системы оплаты труда – это самостоятельное решение организации (работодателя), т.к. только в организации непосредственно может быть реализован всесторонний учет данных условий.

Преимущества и недостатки систем оплаты труда

В таблице приведены ключевые преимущества и недостатки основных систем оплаты труда.

Система оплаты труда | Для каких категорий работников может применяться | Преимущества | Недостатки |

|---|---|---|---|

Простая повременная | Для всех | Простота расчета заработной платы, достаточно тарифных ставок и информации об отработанном времени | Заработная плата не зависит от результатов работы |

Повременно-премиальная | Для всех | Простота расчета, при распределении премии могут учитываться результаты работы | Размеры премий не всегда зависят от результатов работы. Премии распределяет руководитель, и поэтому существует вероятность субъективной оценки |

Сдельная | Для работников, чьи трудовые результаты могут быть оценены в натуральных показателях | Сумма заработной платы четко зависит от количе-ства произведенной про-дукции, налицо заинтере-сованность работников в повышении производи-тельности труда | Не учитывается качество произведенной продукции, а только количество |

Сдельно-премиальная | Для работников, чьи трудовые результаты могут быть оценены в натуральных показателях | Те же, что и у сдельной системы оплаты труда. Кроме того, если премии устанавливаются за качество продукции, работник заинтересован выпускать больше продукции не в ущерб ее качеству | Те же, что и у сдельной системы оплаты труда, при условии, что премии не связаны с качеством произведенной продукции |

Бестарифная | Для специалистов, работающих в группе и выполняющих сходные функции | Члены группы заинтересованы в повышении зарплаты, а значит, коллективный труд становится более эффективным | Сложно оценить вклад каждого участника группы. Может иметь место “уравниловка” |

Бонусная | Для работников, от которых напрямую зависит уровень прибыли или доходов организации | Работники напрямую заинтересованы в повышении выручки или прибыли организации | Не всегда рост выручки и прибыли напрямую зависит от работника |

Оплата труда на комиссионной основе | Для работников, от которых напрямую зависят доходы организации | Те же, что и у бонусной системы оплаты труда. Чем выше полученные доходы, тем выше заработная плата. Работник сам может приблизительно рассчитать свою зарплату | Те же, что и у бонусной системы оплаты труда |

Система с групповым премированием | Для специалистов, работающих в группе, объединенной для выполнения определенного проекта | Те же, что и у бестарифной системы оплаты труда. Специалисты охотнее будут участвовать в новом проекте и помогать друг другу для скорейшего его завершения | Те же, что и у бестарифной системы оплаты труда |

Оплата труда с премиями за знания и компетенцию | Для специалистов, работа которых требует специальных знаний, навыков и высокого уровня профессионализма | Специалисты материально заинтересованы в повышении профессионального уровня | Не всегда компетенция и знания совпадают с эффективной работой |

Оплата труда и заработная плата

ТК РФ в ст.129 синонимизирует понятия «оплата труда» и «заработная плата» и определяет их как совокупность из трёх элементов:

| 1. вознаграждения за труд | основная (обязательная) часть |

| 2. компенсационных | |

| 3. стимулирующих выплат | дополнительная часть |

Учитываются ли компенсационные и стимулирующие выплаты при оплате работы в выходной и нерабочий праздничный день?

Однако стоит учесть, что не все составляющие обязательны к выплате сотруднику.

Заработок за месяц не может быть ниже уровня МРОТ, установленного Правительством, и включает в себя надбавки за сложность работы и особые условия (работы в выходные дни и т.п.). А вот стимулирование остаётся на усмотрение работодателя и начисляется, только если сотрудник качественно выполнил свою работу, по мнению работодателя.

В итоге получается, что понятие оплаты труда шире, чем понятие заработной платы, т.к. представляет собой перечень всех элементов, из которых впоследствии собирается заработная плата конкретного работника.

Каким образом выплачивать заработную плату каждый работодатель решает самостоятельно, учитывая минимальные установления ТК.

Нарушается ли трудовое законодательство, если работникам установлен оклад ниже МРОТ, а также выплачивается ежемесячная премия?

Ст. ст. 23 и 132 ТК устанавливают невозможность дискриминации работников при равной квалификации, выработке и качестве работы труда. Это значит, что нельзя устанавливать различную оплату за одинаковый труд.

Соответственно работодатель должен применять единые параметры при назначении заработной платы. Вариация таких параметров представляет собой систему оплаты труда. Она должна базироваться на нормах законов и не ухудшать положение работника по сравнению с ними.

Элементы заработной платы

В настоящее время основными элементами оплаты труда являются схемы должностных окладов и виды заработной платы. Минимальный размер оплаты труда (формулировка Министерства труда РФ) является социальной нормой и представляет собой низшую границу стоимости неквалифицированной рабочей силы, в расчете на 1 месяц.

Заработная плата ИТР и служащих определяется по штатному расписанию, т. е. на основе схемы должностных окладов и числа работников каждой группы.

Фонд заработной платы учеников определяется из численности и пособия, которое они получают. Отдельно рассчитывается заработная плата рабочих, сдельщиков и повременщиков. Заработная плата рабочих определяется на основании технического нормирования, т. е. на основании разработки норм затрат рабочего времени на единицу продукции. Нормы затрат труда включают нормы времени, нормы выработки, нормы обслуживания. Норма выработки — задание рабочему-сдельщику в производстве продукции требуемого качества в единицу времени в определенных условиях. Норма времени — отрезок рабочего времени (часы, дни), в течение которого рабочий должен произвести определенное количество продукции. Норма обслуживания определяет количество механизмов, которое должен обслуживать данный рабочий (или несколько) в течение смены.

В современных условиях трудовые отношения на фирмах строятся на основе трудовых договоров.

Трудовые договора бывают в форме:

- Трудового соглашения — правовой акт, регулирующий социально-трудовые отношения между работниками и работодателями; заключается на уровне Российской Федерации, субъекта РФ, территории, отрасли и профессии. Трудовое соглашение устанавливается между исполнителем и заказчиком, работником и работодателем.

- Коллективного договора — правовой акт, регулирующий социально-трудовые отношения между работниками организации и работодателем; предусматривает права и обязанности сторон в области социально-трудовых отношений на уровне предприятия.

Трудовой договор (контракт) может заключаться как временный на испытательный срок, на время выполнения работ, на определенный срок или неопределенный (пожизненно).

СТИМУЛИРУЮЩИЕ ВЫПЛАТЫ

Стимулирующие выплаты представляют собой доплаты и надбавки стимулирующего характера, в также премии и другие поощрительные выплаты. Для наибольшей мотивации труда работников на предприятиях разрабатывают соответствующие премиальные положения (особенности предоставления стимулирующих и поощрительных выплат могут быть прописаны в коллективном договоре или положении об оплате труда).

Нормы предоставления или размеры выплат не регламентированы на законодательном уровне, поэтому предприятие вправе самостоятельно устанавливать соответствующие доплаты (фиксированная денежная форма/процент от должностного оклада или тарифной ставки).

Именно поэтому и в целях повышения стимулирующего значения оплаты труда сдельная и повременная системы заработной платы применяются в сочетании с премированием работников за выполнение и перевыполнение показателей их работы (сдельно-премиальная, повременно-премиальная).

Премиальным положением могут быть предусмотрены иные единоразовые выплаты:

- в связи с государственными или профессиональными праздниками, знаменательными или юбилейными датами;

- за высокие индивидуальные достижения в труде, активное участие в деятельности организации и др.

Поскольку ограничения по материальному стимулированию работников законодательством не предусмотрены, премиальным положением могут быть установлены:

- индивидуальные надбавки к тарифным ставкам или должностным окладам (за высокие достижения в труде, высокую квалификацию и т. д.);

- надбавки за обучение вновь принятых на работу сотрудников или за непрерывный стаж работы в организации.

Чтобы не допустить негатива со стороны трудового коллектива в случае невыплаты премии по причинам отсутствия возможности у предприятия, стоит прописать в соответствующем разделе премиального положения следующее: “Премирование работников организации осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности организации.

Тарифная система оплаты труда

Тарифная СОТ самая распространённая, применяется и госорганами, и коммерческими организациями. В её основе лежит ранжирование заработной платы сотрудников в зависимости от их квалификации, стажа работы, приобретённых навыков, выработки, условий и характера труда. В государственных учреждениях применяется Единая тарифная сетка. В коммерческих – схожие с ней документы, утверждённые с учётом мнения профсоюзного органа.

Тарификация регулируется законодательно для многих отраслей деятельности. Например, для работников сферы образования установлена индивидуальная тарифная СОТ в соответствии с Постановлением Правительства от 05.08.2008 за № 583.

Организация оплаты труда

При назначении ставок и окладов руководствоваться нужно рядом социально-экономических принципов. Конституция РФ не допускает какой-либо дискриминации в этой сфере. Дифференциация доходов может быть основана лишь на:

- сложности труда;

- требованиях, предъявляемых к квалификации сотрудника;

- условиях выполнения работы;

- величине личного вклада каждого;

- финансовых результатах организаций.

При этом формы и системы должны быть максимально прозрачны и просты для понимания каждого работающего

Важно, чтобы заработная плата регулярно индексировалась и не обесценивалась под действием инфляции

Фонд зарплаты позволяет оценить, какую долю эти расходы составляют в общей структуре издержек производства. При этом доходы трудящихся не могут расти быстрее производительности.

ЗАКЛЮЧЕНИЕ

Для оплаты труда основных производственных рабочих в большинстве случаев используют сдельную форму оплаты труда, которая максимально отражает фактически выполненные сотрудником работы в размере его заработной платы, что обеспечивает наилучшую мотивацию труда.

Для оплаты труда инженерного состава производственных работников и руководства производственных цехов (групп, бригад) чаще используют повременную форму, предполагающую зависимость уровня оплаты труда от установленного должностного оклада (тарифной ставки) и фактически отработанного времени.

Если нужно упростить учет и расчеты по оплате труда или нет возможности применить сдельную форму, предприятия используют повременную оплату труда и для основных производственных рабочих.

Голый оклад или тарифная ставка не будут обладать должной мотивацией к труду без применения иных выплат и доплат. Компенсационные выплаты можно назвать обязательными к выплате, особенно в случае отклонения условий работы от нормальных. Поощрительные выплаты назначают по усмотрению руководства предприятия,