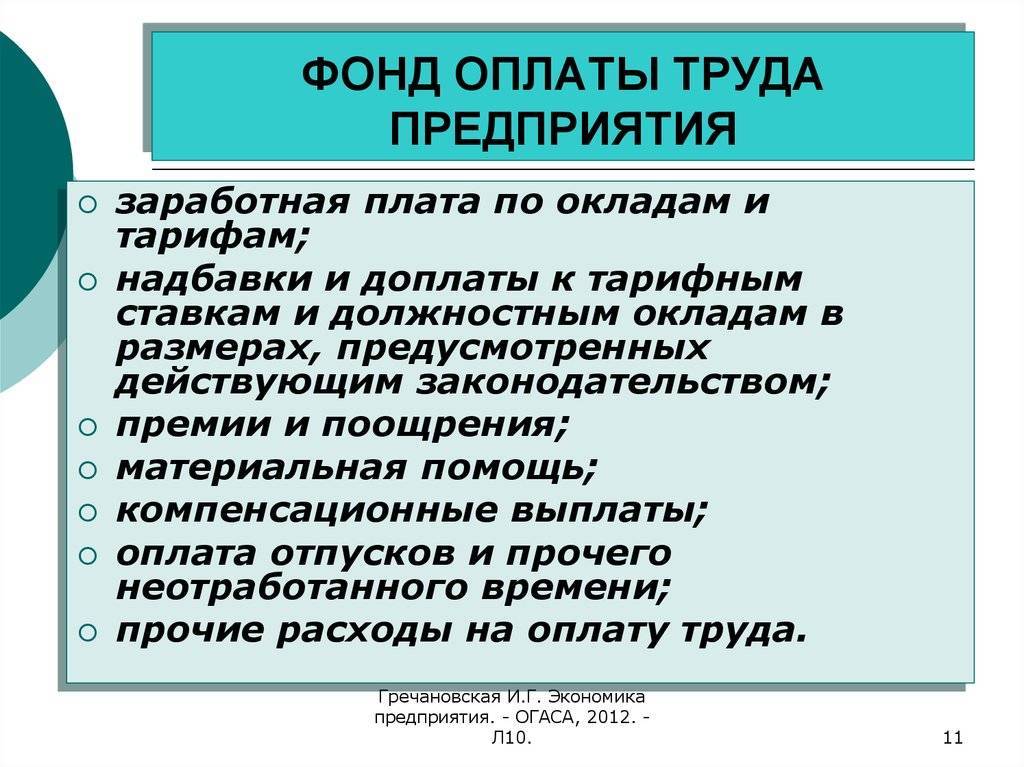

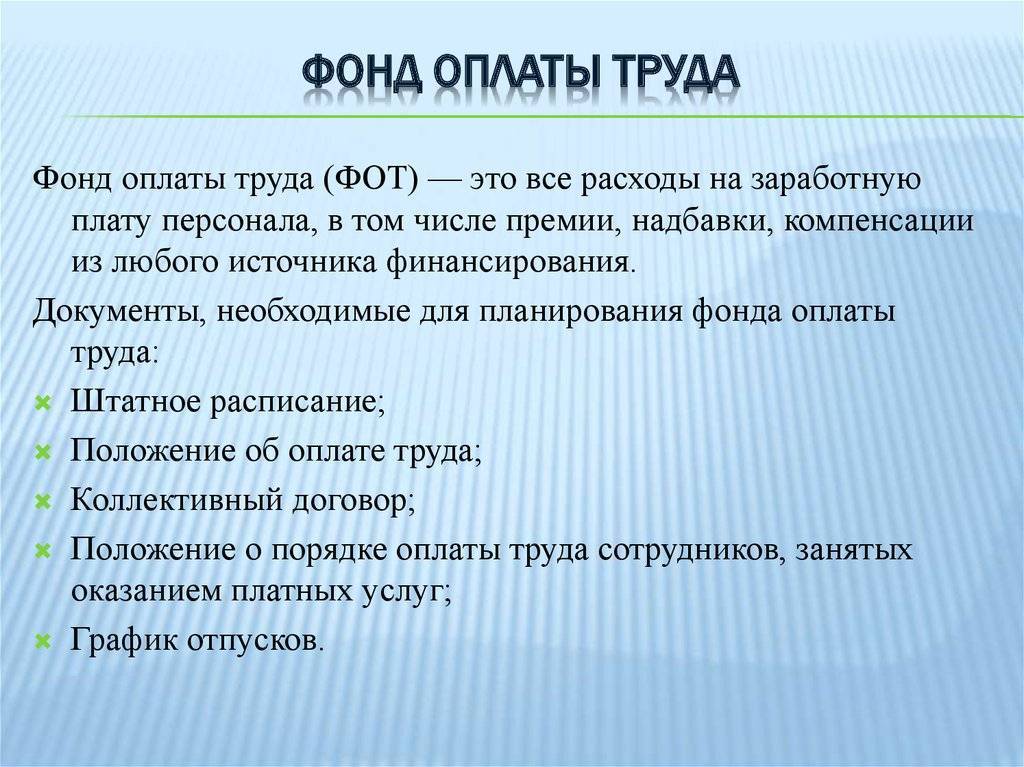

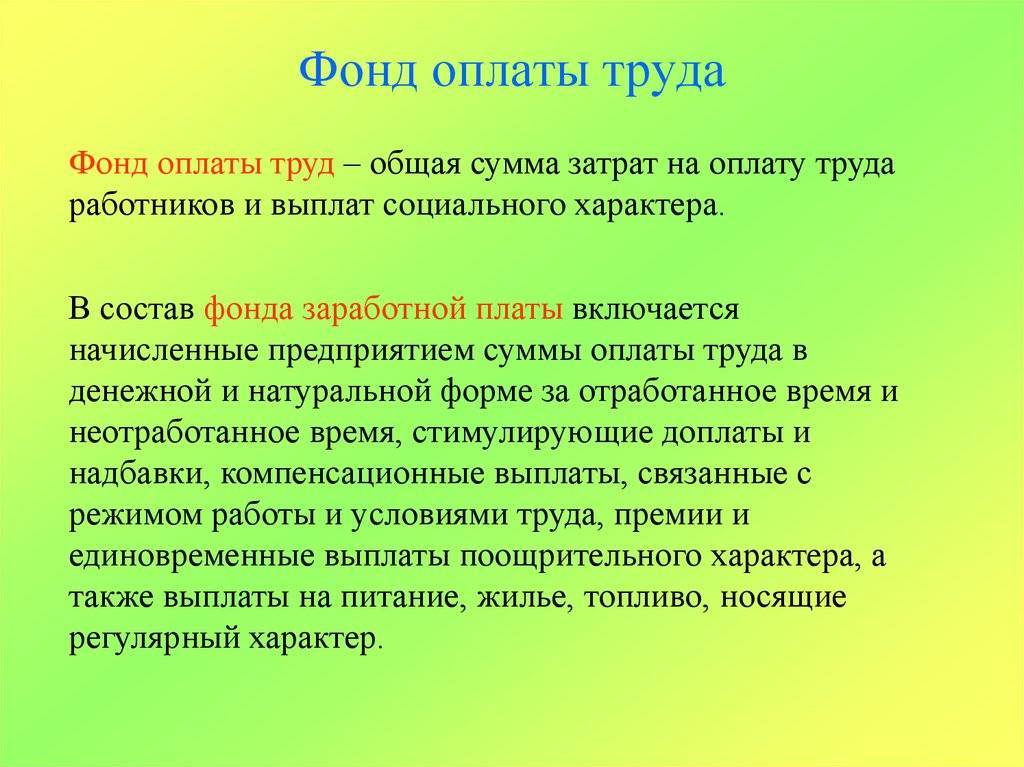

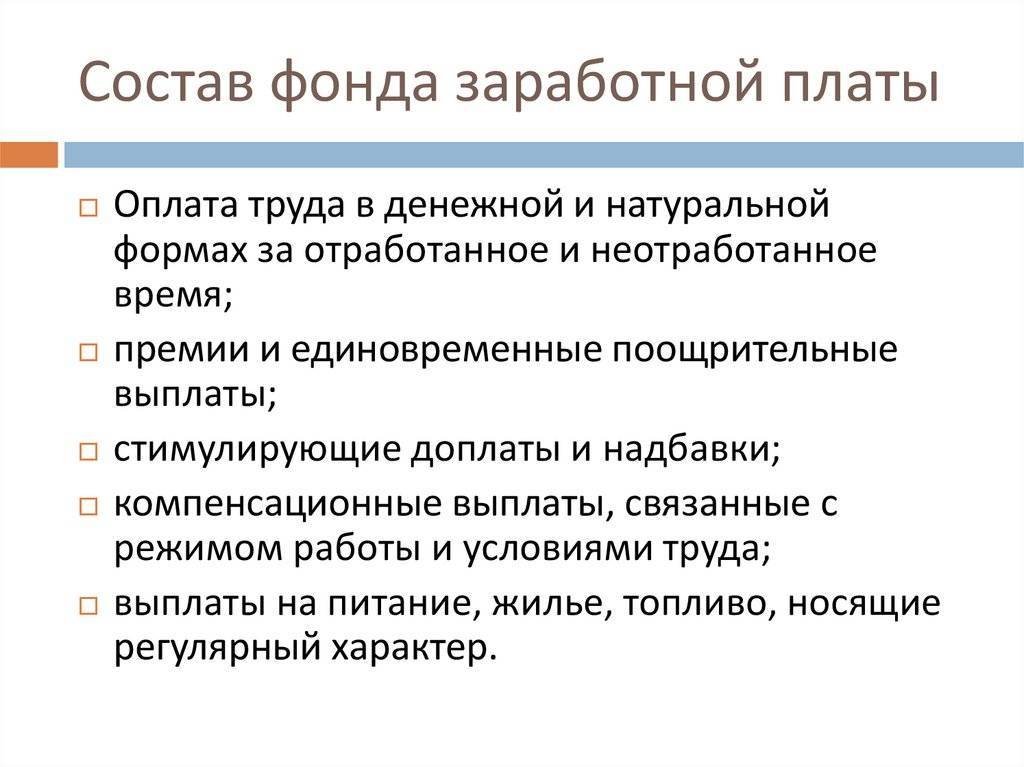

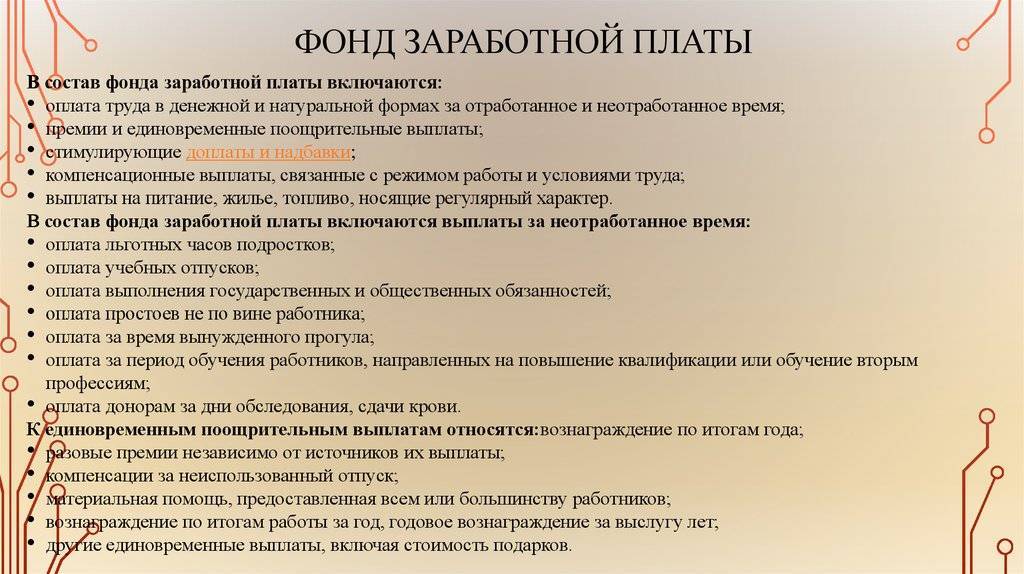

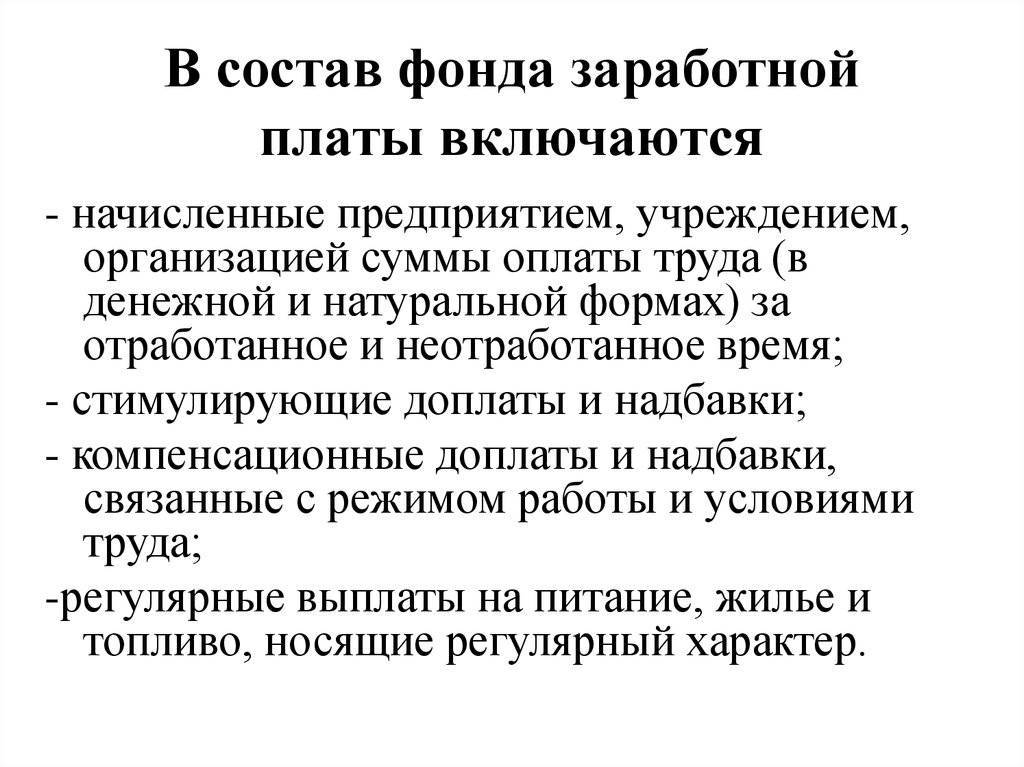

Современный состав фонда зарплаты

Для формы П-4 сведения об объеме ФЗП собираются раздельно для работников списочного состава без внешних совместителей, внешних совместителей и работников, не входящих в списочный состав.

Среди выплат, составляющих плату за труд, предназначенную для списочного состава (их перечень отличается наибольшим разнообразием), выделяются начисления (п. 84 приложения к Приказу № 711):

- за время работы;

- за неотработанное время;

- единовременные стимулирующего и иного характера;

- иные осуществляемые систематически.

К начислениям за время работы следует относить (п. 84.1 приложения к Приказу № 711):

- зарплату вне зависимости от того, какая именно система платы за труд установлена для того или иного работника, за счет каких средств и в какой форме осуществляется ее выплата;

- комиссионные вознаграждения;

- гонорары, предназначаемые работникам творческих профессий;

- подлежащую доплате разницу в окладах;

- доплаты за характер и условия труда, за звания, заслуги, стаж и дополнительную нагрузку;

- доплату за территориальные условия труда;

- премии систематического характера;

- платежи за обоснованно предоставляемые перерывы в работе;

- оплату за функции преподавателей и наставников;

- доплаты за технологически обусловленное время нахождения в пути к месту работы, за отсутствие возможности выезда с места работы и за разъездную работу;

- платежи за дни отдыха, предоставляемые в связи с переработкой, и за дни обоснованной задержки в пути к месту работы или от него;

- суммы, возникающие в связи с индексацией зарплаты или задержкой ее выплаты;

- денежное довольствие лицам со специальным званием;

- выплаты в адрес работников, предоставляемых сторонними организациями, и внутренних совместителей;

- компенсацию педагогическим работникам расходов на приобретение книг и журналов, нужных для работы.

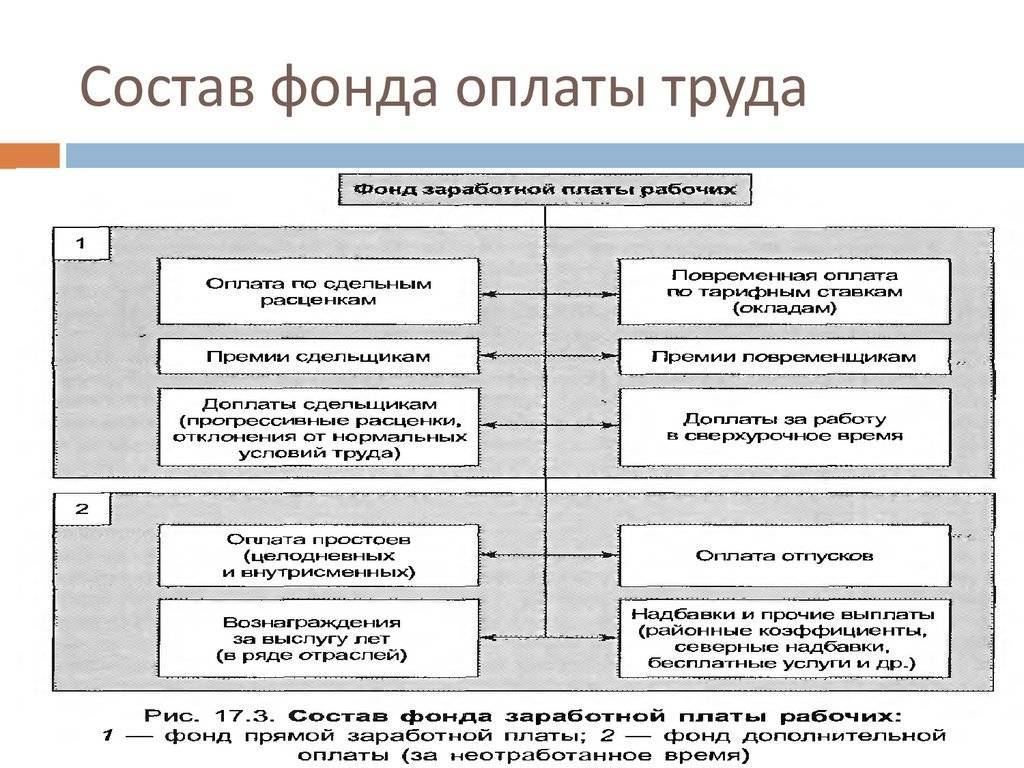

Основной состав фонда

Рассмотрим, какая структура у фонда и что, собственно, в него входит. В нем учитываются деньги, выплачиваемые сотрудникам компании за конкретный временной интервал, поступающие им в качестве ЗП или допвыплат. В него входят следующие пункты:

- Основной фонд ЗП с дополнительными надбавками и компенсациями, предусмотренными трудовыми договорами и ТК.

- Плата работникам за то время, которое они по тем или другим причинам не отработали. В данную категорию попадают выплаты, сделанные за реализацию различных нерабочих обязанностей (субботники); компенсации за время, потраченное сотрудниками за прохождение курсов повышения квалификации; оплаты отпусков (неиспользованные отпуска не входят в данную категорию); выплаты по декретному отпуску и пр.

- Выплаты, направленные на стимулирование рабочих. В эту категорию входят подарки, которые делаются сотрудникам, льготы, поощрения, которые делаются среди сотрудников.

- Иные выплаты. Сюда попадают средства, выдаваемые на командировку, на выплаты разнообразных компенсаций и пособий по родам или беременности, пенсионные выплаты и пр.

Материальная помощь к отпуску согласно ТК РФ

Так, в бюджетных организациях единовременное пособие к отпуску регламентируется законом на федеральном уровне и является обязательным.

Размер пособия может отличаться от установленного в большую сторону, но зачастую составляет сумму двух окладных частей заработной платы. Обязательным является и отражение социальных выплат во внутренних документах предприятия.

Выплата двойного оклада в виде материальной помощи положена и работникам, осуществляющим свою деятельность в государственных учреждениях. Единовременная выплата производится раз в год и начисляется на основании заявления получателя. Наличие обязательных условий предоставления пособий в муниципальных организациях обусловлено решением органов местного самоуправления, которые так же устанавливают обязательный минимальный размер и порядок предоставления социальных выплат.

Документально утвержденные права работников на получение материальной помощи к отпуску в частных организациях встречаются не часто, поскольку никак не регламентируются законодательством.

Для чего нужно рассчитывать ФОТ работников предприятия?

Понятие фонда оплаты не закреплено в Трудовом кодексе, однако, любая организация ведет периодические расчеты этого показателя.

Ведь расходы на выплату денежного содержания работников – одна из важнейших статей любого предприятия.

Кроме того, учет ФОТ помогает попутно успешно решать следующие задачи:

- Проанализировать расходы на выплату заработной платы работникам различных структурных подразделений (такая статистика помогает последовательно оптимизировать производство – например, сокращать малоэффективные должности или, напротив, вводить новые).

- Рассчитать величину страховых взносов, перечисляемых в социальные фонды.

- Определить себестоимость продукции, которая станет прямым отражением ценовой политики организации.

- Сформировать бюджет на следующий период.

- Увеличить рентабельность.

Периодичность расчетов ФОТ различна.

Периодичность расчетов ФОТ различна.

В зависимости от характера предприятия и для удобства величина фонда оплаты труда может рассчитываться:

- За год. Годовой показатель используется для определения общего размера ФОТ, сравнения его с прошлыми годами и учета влияния на него внешних факторов (инфляция, увеличения прожиточного минимума, МРОТ).

- За месяц. Среднемесячная величина используется для сравнения с другими месяцами календарного года, а так же при составлении различных видов отчетности.

- За день. Встречается довольно редко. Находит применение, чаще всего, при всестороннем глубоком анализе расходов предприятия.

- За час. Широко используется организациями, практикующими почасовую оплату труда своим сотрудникам.

Фонд оплаты труда работников предприятия представляет собой универсальную величину, которая рассчитывается как в интересах работодателя, так и для блага работников.

Как найти величину годового ФОТ персонала — формулы

При годовом расчете ФОТ чаще всего берутся данные за предыдущий календарный год (это период с января по декабрь).

Чтобы рассчитать размер годовой фонда оплаты, нужно располагать следующими годовыми данными:

- Расчетные ведомости – фиксируют характер и величину всех выплат, полученных каждым работником.

- Табели учета рабочего времени – отражают продолжительность отработанного периода, заполняются уполномоченными должностными лицами.

- Штатно-должностной расчет фирмы. В этом документе определена списочная численность работников и размер начисляемых зарплат (оклады, тарифы и другие показатели). Дополнительно может прилагаться документ, определяющий формы оплаты труда.

- Дополнительные (периодические) выплаты, предусмотренные в рамках внутренней политики предприятия и утвержденные в локальных правовых актах.

Располагая всеми необходимыми данными, можно рассчитать годовую величину фонда оплаты труда двумя способами:

Способ 1.

ФОТ за год равен произведению среднемесячной зарплаты (СМЗ), среднесписочной численности работников (СЧР), умноженным на 12 (количество месяцев в году).

ФОТ за год равен произведению среднемесячной зарплаты (СМЗ), среднесписочной численности работников (СЧР), умноженным на 12 (количество месяцев в году).

Среднемесячная заработная (СМЗ) плата получится, если сумму всех выплат, входящих в ФОТ разделить на 12 (при расчете берутся данные фонда оплаты за предыдущий год).

Среднесписочная численность (СЧР) равна количеству работников на каждый день месяца, деленных на количество календарных дней в месяце. Среднегодовой показатель получается при сложении расчетов за каждый месяц года и последующее деление на 12.

В окончательном виде формула приобретает следующий вид:

Формула:

ФОТ = СМЗ * СЧР * 12, где

- СМЗ — среднемесячная зарплата;

- СЧР — среднесписочная численность.

Способ 2.

Если существует необходимость дополнительного расчета надбавок (НК) и районных коэффициентов (РК-устанавливаются за работу в местностях с неблагоприятным климатов – как правило, Крайний Север и приравненные районы), то формула принимает следующий вид:

Формула:

ФОТ = (ЗПГ + НК) * РК, где

- ЗПГ – заработная плата за год – тариф/оклад;

- НК – надбавки;

- РК – районный коэффициент.

Примеры

Пример 1.

Исходные данные:

Величина среднемесячной заработной платы в ООО «Магеллан» составляет 32000 р.

СЧР (годовая) равна 18 человекам.

Как рассчитать годовой ФОТ первым способом?

Расчет:

ФОТ=32000*18*12= 6912000 р.

Пример 2.

Исходные данные:

Исходные данные:

Годовая сумма зарплат в ООО «Севрыба» составила 18000000 р., общая величина надбавок 4300000 р.

Расчет:

При установленном районном коэффициенте 1,6.

ФОТ=(18000000+4300000)*1,6+35680000 р.

Как определить среднемесячный уровень?

При определении величины ФОТ за отдельный месяц можно использовать формулы годового расчета, только такие показатели как СМЗ, СЧР и НК берутся не общегодовые, а месячные.

Если же данные нужно получить не за конкретный месяц, а в среднемесячном значении, то достаточно разделить годовой размер ФОТ на 12.

Перечисления в фонд социального страхования

Размер отчислений в данный фонд зависит от вредности производства. Стандартный размер отчисления сохранился на уровне прошлого года и составил 2,9% от заработной платы. Однако, как это видно из общей таблицы (указана ниже), ставка может меняться в зависимости от категории плательщика и вида страхования. Оформляя больничный или сотрудницу в декрет, работодатель тесно связан с ФСС. Именно за счет фонда оба больничных и оплачиваются.

Размер отчислений в данный фонд зависит от вредности производства. Стандартный размер отчисления сохранился на уровне прошлого года и составил 2,9% от заработной платы. Однако, как это видно из общей таблицы (указана ниже), ставка может меняться в зависимости от категории плательщика и вида страхования. Оформляя больничный или сотрудницу в декрет, работодатель тесно связан с ФСС. Именно за счет фонда оба больничных и оплачиваются.

Дополнительно соцстрах установил тарифы на страхование от несчастных случаев. Ставка определяется индивидуально в зависимости от рода деятельности предприятия. Ее размер варьируется от 0,2 до 8,5%.

Важно! В фонд социального страхования не предусмотрены платежи от индивидуальных предпринимателей. Этот вид выплат касается только организаций. Однако, ИП могут перечислить добровольный платеж, касающийся страхования в случае временной нетрудоспособности или материнства

Эта выплата составляет на текущий год 2158,99 рублей

Однако, ИП могут перечислить добровольный платеж, касающийся страхования в случае временной нетрудоспособности или материнства. Эта выплата составляет на текущий год 2158,99 рублей.

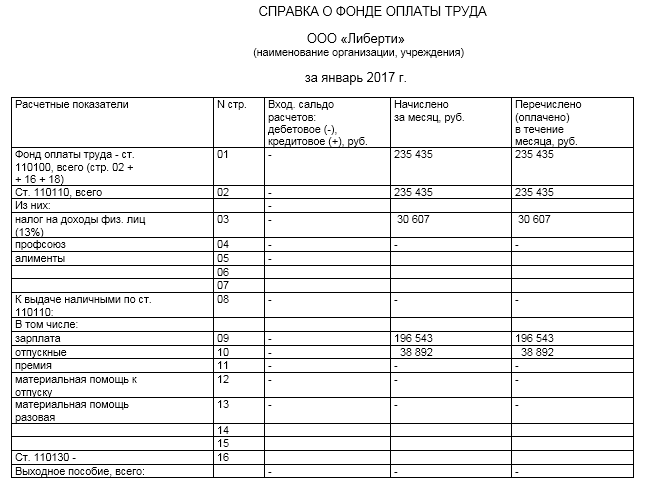

Справка о ежемесячном ФОТ

Начнем с вопроса, для чего брать эту справку, и кто может ее запросить. Если берется кредит или заем, то банк может потребовать предоставить эти данные для того, чтобы удостовериться в платежеспособности гражданина.

Справка также может понадобиться работникам ФСС, ПФР или налоговой, если у них возникают сомнения в деятельности организации. В бюджетных организациях такая ситуация является довольно распространенной, а вот частные предприятия она касается реже.

Если возникла необходимость в получении данной справки, то необходимо обратиться в бухгалтерию, где вам ее составят, далее на бумаге ставит подпись главный бухгалтер или руководитель предприятия, также обязательно ставится печать организации.

Форма справки регулируется либо предприятием (если ее запрашивает банк), либо запросившим органом (у ФСС, налоговой и ПФР свои бланки для составления данной бумаги).

В справке указывается, кто инициировал ее, кто ее выдает, за какой период она, а также там печатается таблица, с полной информацией о размере ФОТ. Если запрашивается будущий период, то необходимо обратиться к данным планирования ФОТ.

Процедура получения этой справки является привычной, поэтому ее оформление не занимает много времени и не является энергоемким.

Грамотное планирование, анализ и распределение ФОТ – залог успешной работы предприятия, потому что заработная плата входит в число постоянных и самых больших издержек, и упорядоченный характер ее выплат избавит руководство компании от многих проблем и головных болей.

Какие данные потребуются для расчета?

На основе следующих данных возможно произвести расчет:

- численность сотрудников;

- количество отработанных часов;

- характер (условия) труда.

Данные о качестве работы сотрудников, их успехах и достижениях (содержатся в отчетных ведомостях).

Классическая общая формула:

Фонд оплаты = заработная плата (окладная часть) + дополнительные выплаты (премии, бонусы, надбавки, компенсации)

Единовременную выплату из накопительной части пенсии – о том, как ее получить, читайте у нас! Всю нужную вам информацию о оформлении пенсии вы можете узнать здесь.

Последнее время все чаще в правительстве говорят о повышении пенсионного возраста. Как оно будет происходить, читайте в этой статье.

Прогноз

Что касается прогнозных данных, то существуют 3 сценария в соответствии с данными Минэкономразвития – целевой, умеренно-оптимистичной и базовый (консервативный).

В соответствии с этими данными к 2025 году цифры будут следующими:

- По консервативному уровню оплата разным категориям работников в среднем составит 74.471 руб.

- По умеренно-оптимистичным данным, эта цифра достигнет 84.242 руб.

- По целевым вырастет до 120.023 руб.

Но, как становится очевидно из экономических реалий и разворачивающегося нефтяного кризиса, а также возможно затяжной экономической рецессии на фоне пандемии коронавируса, рассчитывать на достижение верхней планки практически не приходится.

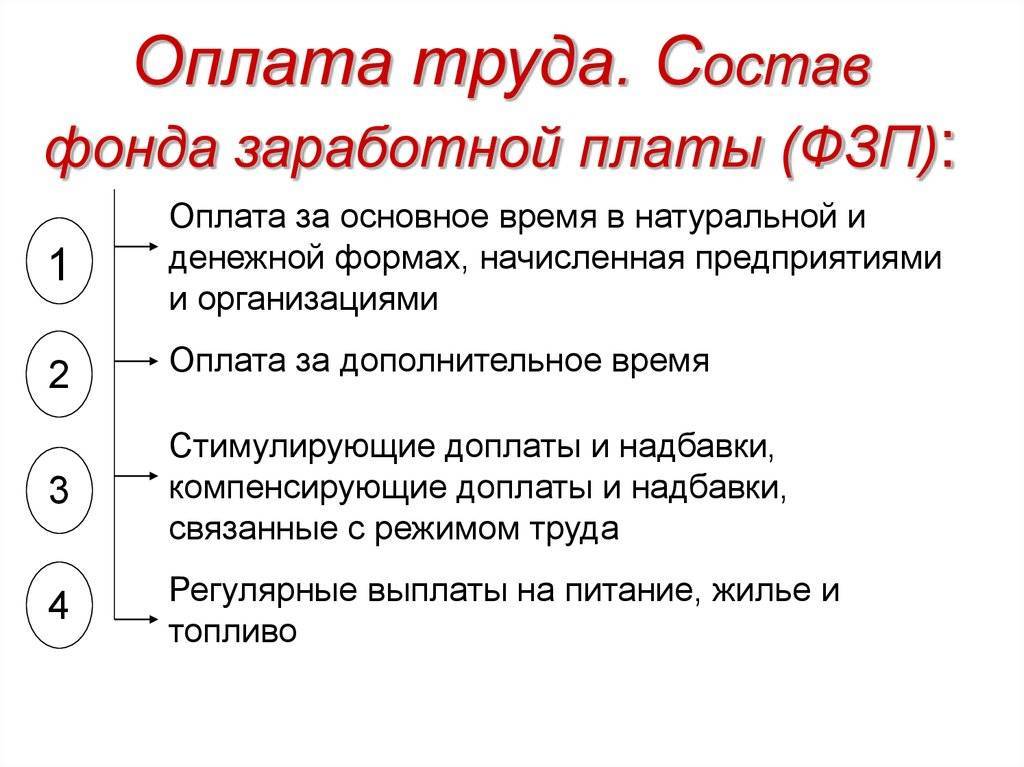

Что такое ФЗП

Этот показатель будет отличаться от ФОТ. Главное отличие — в фонд заработной платы входят финансовые и натуральные отчисления, которые получил человек в учетном периоде (без учета доплат, бонусов, компенсаций).

Структура

В состав входят следующие характеристики: базовый оклад сотрудника, натуральная продукция (если она выплачивалась для компенсации оклада), некоторые категории доплат (по переработкам, компенсация за стаж, труд в неблагоприятных условиях).

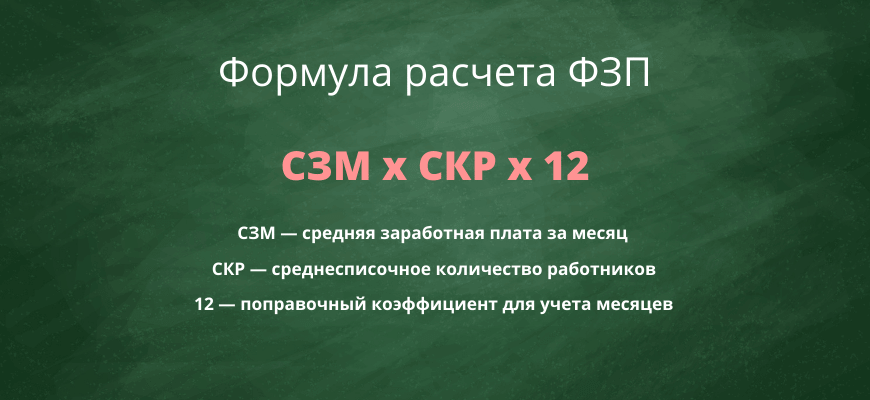

Как рассчитать фонд заработной платы

Для определения размера фонда заработной платы нужно сложить оклады в учетном периоде. Взять информацию об окладе можно в бухгалтерской ведомости. Для подсчетов можно применять формулу по средним значениям: СЗМ — средняя заработная плата за месяц.

Формула расчета ФЗП

Формула расчета ФЗП

Расчет при почасовой оплате

При часовой оплате расчеты делают так:

ФЗП = ОКЧ x ССЧ, а расшифровывается она проще:

- ОКЧ — кол-во часов, отработанных людьми на предприятии.

- ССЧ — суммы по ставкам за оплаченные часы (сумма ставок).

Период подсчета

Он рассчитывается по любым срокам — это может быть час, день, месяц или год. Чаще всего в бизнесе используется третий и четвертый показатель, поскольку он позволяет оперативно отслеживать траты на работников.

Примеры расчетов

Рассмотрим два примера подсчетов:

Пример 1. За последний год в штате компании числилось 25 человек, которые получали плату 30 тысяч рублей в месяц и 25 сотрудников — 50 тысяч рублей. Подсчитаем средний оклад = (30.000 x 25 + 40.000 x 25)/50 = 40.000 рублей. Подставим в формулу ФЗП = СЗМ x СКР x 12 = 40.000 x 50 x 12 = 24 млн рублей.

Пример 2. В организации работало 10 человек. 6 человек получили зарплату 25 тысяч рублей в месяц, 3 — 40 тысяч рублей и 1 — 50 тысяч рублей. Средняя зарплата = (30.000 x 6 + 40.000 x 3 + 50.000 x 1)/10 = 35.000. Подставим в формулу ФЗП = СЗМ x СКР x 12 = 35.000 x 10 x 12 = 4,2 млн рублей.

Учет

В бухгалтерии все траты по средствам должны быть учтены. Все траты проходят по кредиту счета номер 70. Остальные счета остаются незадействованными.

В бухгалтерии все траты по средствам должны быть учтены

В бухгалтерии все траты по средствам должны быть учтены

Использование параметра

Чтобы учесть рациональность расходов по фонду платы, необходимо периодически проводить анализ, который позволить сформировать отличия от плана. Если ожидаемые показатели сильно отклонились (в большую или меньшую сторону) от фактических, необходимо тщательно изучить этот процесс. При анализе параметр следует сопоставлять с изменением переменных параметров, в число которых входят: производительность труда, объемы проданной продукции, уровень инфляции, количество резервов.

Планирование

ФЗП — одна из самых крупных отраслей компании

Важно правильно спланировать его. Для оценки необходимо собрать информацию по средним значениям (зарплаты, количество сотрудников и другие)

На их основании подсчитывается примерный размер + добавляются дополнительные средства по премиям и пособия.

НДФЛ в 2018 году

Налог на доходы физических лиц в 2018 году составляет от 9 до 35% от суммы полученного дохода. Зависит эта ставка от вида полученного вознаграждения. Все налоговые резиденты стандартно платят в бюджет сумму равную 13% от своей заработной платы. Показатель, нужно отметить, один из самых низких на сегодня в Европе.

Разберемся в вопросе о том, кто является плательщиками этого налога, а кто нет. Налоговый кодекс понимает под плательщиками следующие категории граждан:

- резиденты РФ (имеющие гражданство);

- нерезиденты РФ;

- лица без гражданства.

Сюда следует относить и индивидуальных предпринимателей, а также детей, от имени которых должны выступать их законные представители. Если гражданин имеет гражданство России, он необязательно считается налоговым резидентом. Под это понятие попадают лица, находящиеся на территории страны в течение 183 дней и более в течение 12 месяцев подряд.

Важно! Даже если гражданин не является резидентом, но доходы в России у него есть, он должен платить НДФЛ. Ставки на 2018 год определены на уровне:. Ставки на 2018 год определены на уровне:

Ставки на 2018 год определены на уровне:

- 13% для доходов налоговых резидентов;

- 30% для доходов неналоговых резидентов.

Плательщиком налога является не работодатель, а сам гражданин, получающий доход. Организация, где он трудится, берет на себя обязательства по расчету этой суммы и перечислению ее в бюджет.

Зарплата — определение, сущность, функции

Заработная плата представляет собой часть совокупного дохода человека, формирование которого напрямую зависит от его деятельности или работы коллектива. Экономисты считают понятие «зарплата» нецелесообразным к употреблению. Суть выплат от работодателя более точно раскрывает термит «трудовой доход».

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Сущность заработной платы заключается в двух концепциях.

- Зарплата является ценой человеческого труда. Ее размер напрямую зависит от спроса на вакансию по определенной специальности и от количества предложений на нее от работодателей.

- Трудовой доход считается стоимостью рабочей силы. В данном случае рабочая сила выступает товаром, на который формируется спрос и предложение. Именно спрос и предложение оказывает влияние на отклонение в размерах заработной платы.

Надо отметить, что купля-продажа рабочей силы или человеческого труда происходит с применением трудовых договоров. Контракт призван регулировать отношения между работником и работодателем.

В масштабах страны заработная плата выполняет две важнейшие функции:

- обеспечение граждан средствами к существованию, повышение уровня их жизни;

- стимулирование роста производительности предприятий.

Но если рассматривать функции трудового дохода в масштабах одной семьи или человека, то можно выделить несколько составляющих:

- улучшение финансового состояния работника;

- стимулирование человека к повышению дохода (обучению, переквалификации, изменение качества выпускаемой работником продукции);

- усовершенствование производительности труда;

- регулирование спроса и предложений на вакансии, а также прибыльности компании.

Американский экономист Дж. Кейнс считает, что чем ниже доход, тем большая его часть идет на потребление, что эффективно сказывается на экономике страны в целом. То есть, чем ниже заработная плата человека, тем больше он получает и меньше сберегает.

Таким образом, трудовой доход должен быть отрегулирован, например, с помощью управляемой инфляции, либо снижения заработной платы.

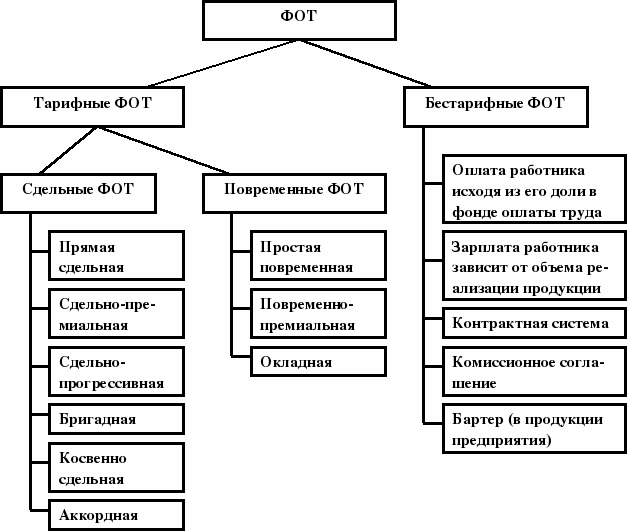

Формы и системы оплаты труда

Форма и система оплаты труда – это инструмент, позволяющий отрегулировать размер заработной платы, в зависимости от затраченного работником времени на труд.

Назначение формы и системы оплаты труда заключается:

- в установлении справедливой величины трудового дохода;

- в методе оценки затраченного работником труда;

- в способе оценки измерения рабочей силы.

Формы оплаты труда делятся на две категории:

- денежная – выплата заработной платы в виде средств оплаты;

- натуральная – расчет с работником услугами, товаром, а также иными ценностями, не связанными с денежными средствами.

Система оплаты труда (СОТ) – это инструмент, который, с помощью анализа затраченного труда работника, помогает определить конечный размер заработной платы.

- Тарифная СОТ представляет собой инструмент определения заработка работника с помощью установленных тарифом на категории выполненных работ.

- Сдельная заработная плата выплачивается исходя из фактически выполненной работы и ставки на нее.

- Повременная СОТ – является инструментом вычисления трудового дохода работника, исходя из фактически отработанного времени и ставки за 1 час.

- Бестарифная СОТ применяется для определения фиксированной заработной платы сотрудника за определенный промежуток времени.

- Смешанная СОТ – это совокупность двух или нескольких систем оплат труда.

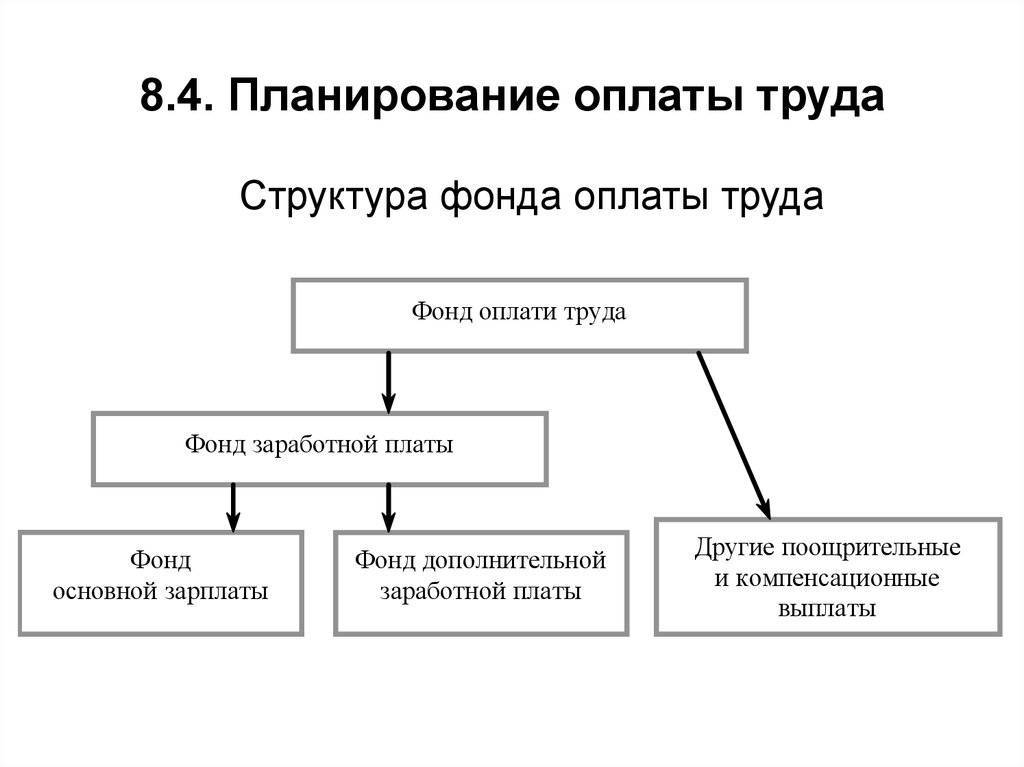

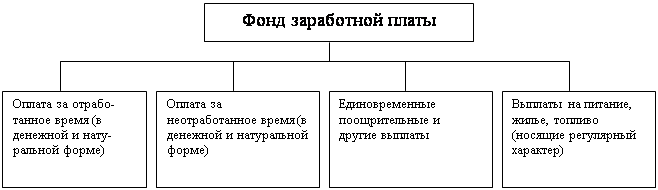

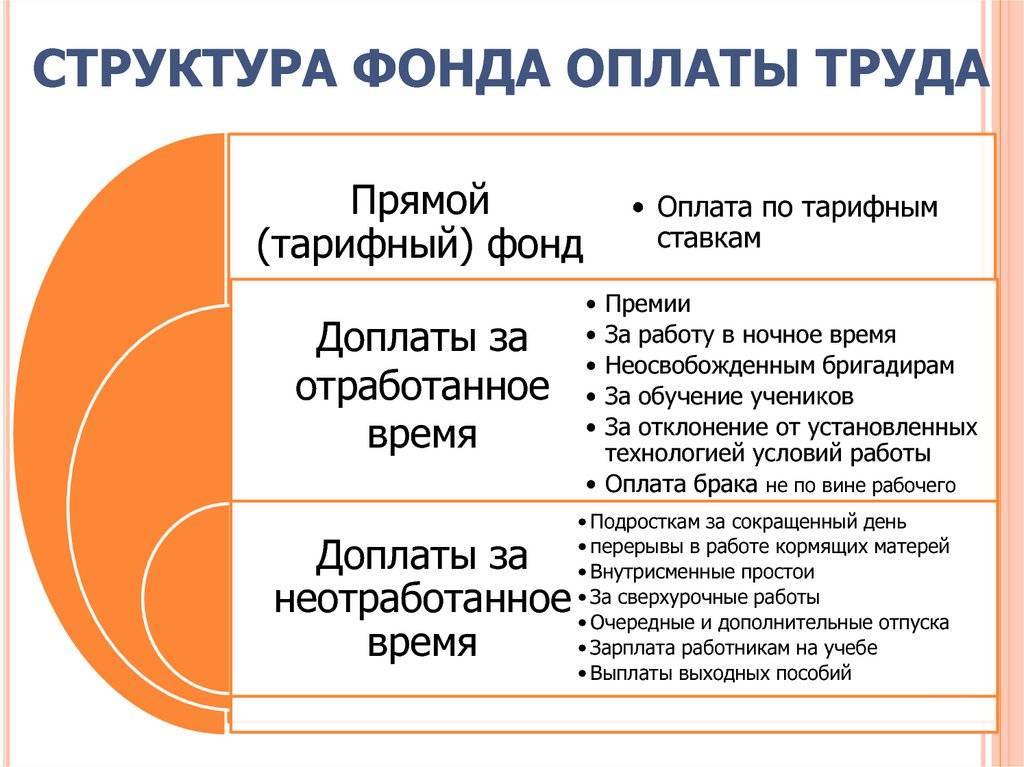

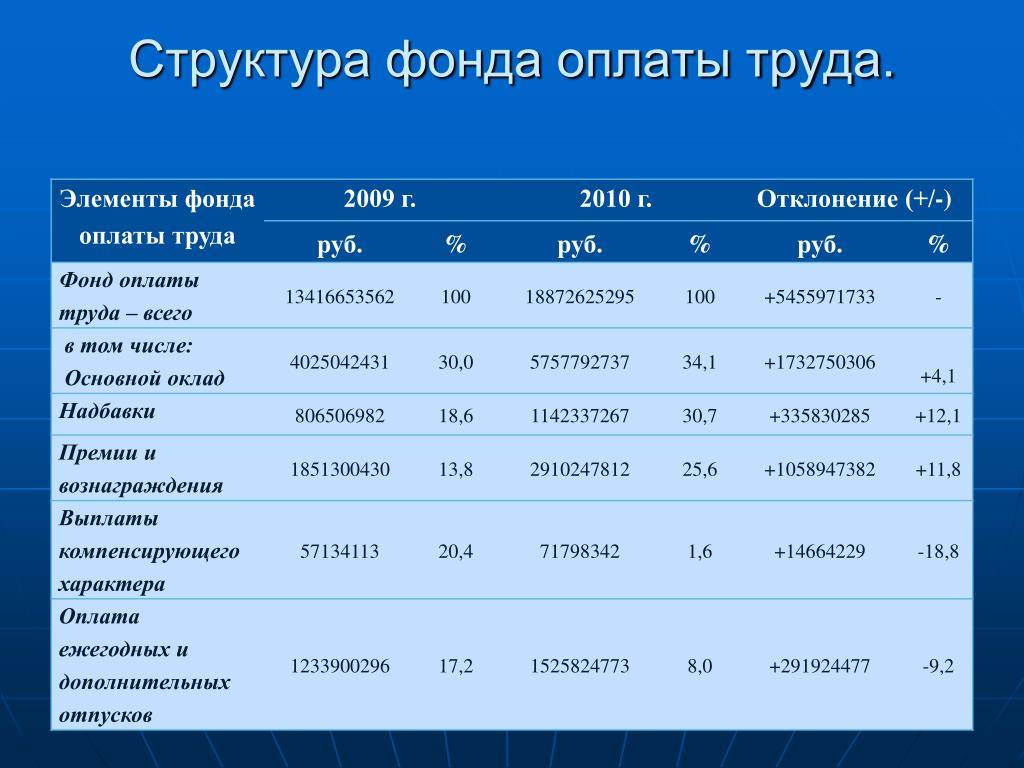

Структура фонда заработной платы

ФОТ любого предприятия состоит из нескольких направлений выплат:

- Фонд основной заработной платы – это «скелет» выплат, то есть то, что работник получает за свои фактические услуги, по определенному прописанному в договоре условию; сюда также входит выплата за сверхурочную работу, за простои, которые не связанны с деятельностью работника. Также, если на предприятии часть зарплаты выдается материальными средствами (продуктами или продукцией), – это считается именно этим направлением.

- Фонд дополнительной заработной платы – сюда включаются различные надбавки, предусмотренные самой организацией или законодательством РФ (надбавка за «вредность», коэффициент региона), сюда же входит оплата отпусков, оплата командировочных и больничных.

- Поощрения, компенсации, премии, которые дает организация всем работникам.

Компенсации могут быть самыми разными. Например, тут можно почитать, как оформить компенсацию за неиспользованный отпуск.

Надо также понимать, что не входит в ФОТ, согласно законодательству:

- Разовая премия за год;

- Выплата дивидендов;

- Премия из специального фонда организации;

- Ссуды и льготы, предоставляемые работникам.

Посмотрите наглядное видео, из чего складывается ФОТ:

Для чего нужно знать?

Правильно спланированные расходы помогут бизнесу развиться. Материальная поддержка трудового коллектива мотивирует работника на результат. При этом предприятие получает не только прибыль, но и уверенно выдерживает конкуренцию.

Показатель заработной платы и дополнительная финансовая поддержка всегда должны быть в рамках разумного, а не браться с «потолка».

Поэтому Размер денежных вознаграждений рассчитывается, исходя из экономического развития производства.

Наполняемость ФОТ зависит от рационального распределения финансов и от работы экономистов, которые формируют данный резерв. Информация контролируется руководителем бизнеса.

Именно он заинтересован в размере фонда и остатках денежных средств, которые можно перераспределить на иные расходы.

Перед каждым работодателем стоит главная задача – вовремя платить работникам заработную плату.

Также важно знать размер ФОТ для планирования кадровой политики. При дефиците денежных средств, руководителю предстоит сократить расходы путём сокращения численности штата сотрудников или пересмотра политики премирования

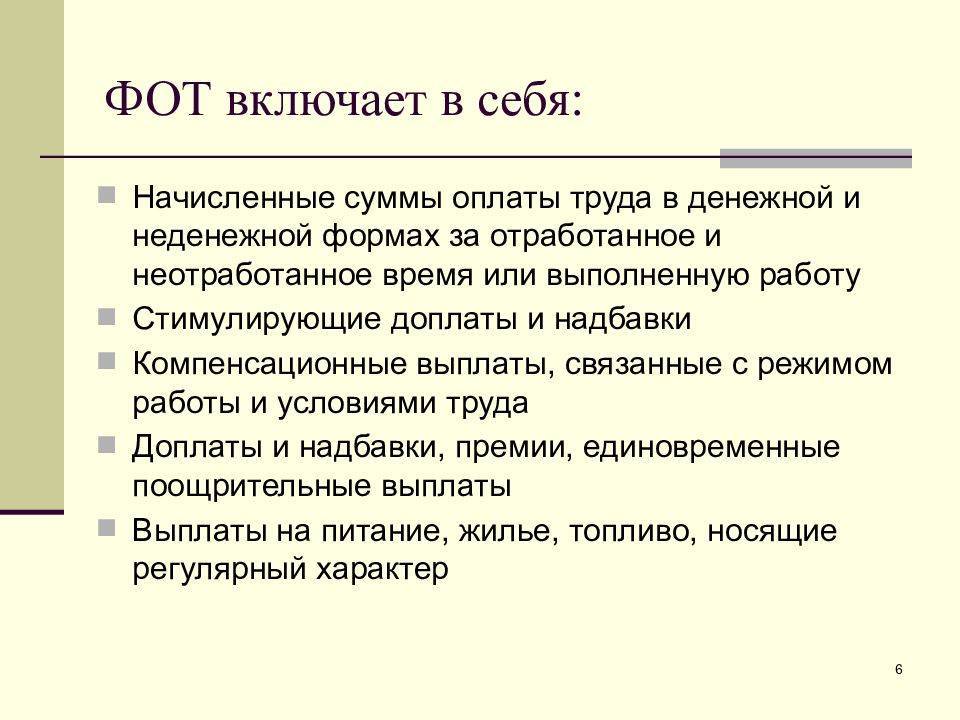

Что включено и что не включено в ФОТ

В структуру ФОТ входят следующие виды начислений:

- зарплата штатных и нештатных сотрудников, включая 13-ую заработную плату, выплачиваемую по тогам года;

- оплата листков о нетрудоспособности – больничные листы;

- расчет отпускных;

- командировочные, суточные;

- доплаты, надбавки (за классность, за стаж, за профессиональную подготовку, за выслугу лет, за совмещение);

- компенсации за опасные условия труда, за вредное производство;

- социальные выплаты;

- премии, стимулирующие доплаты за качественно — выполненную работу;

- компенсирующие расходы работника, доплаты (проездные до места проведения работы, возмещение денежных расходов на питание, за взятие в аренду жилого помещения, за специальную форму, одежду);

- компенсационные переводы работникам за обучение, медосмотры;

- оплата сверхурочной работы;

- оплата в нерабочие, выходные дни;

- оплата простоя в работе;

- денежная компенсация за товары, выданные в счет заработной платы.

Элементы начислений, которые не относятся к ФОТ:

- премии единоразового характера;

- дивиденды сотрудника;

- финансовая помощь, которую выплатили одноразово;

- премии, не относящиеся к производству, за счет специальных фондов компании;

- договорные ссуды;

- путевки;

- билеты на проезд и т.д.

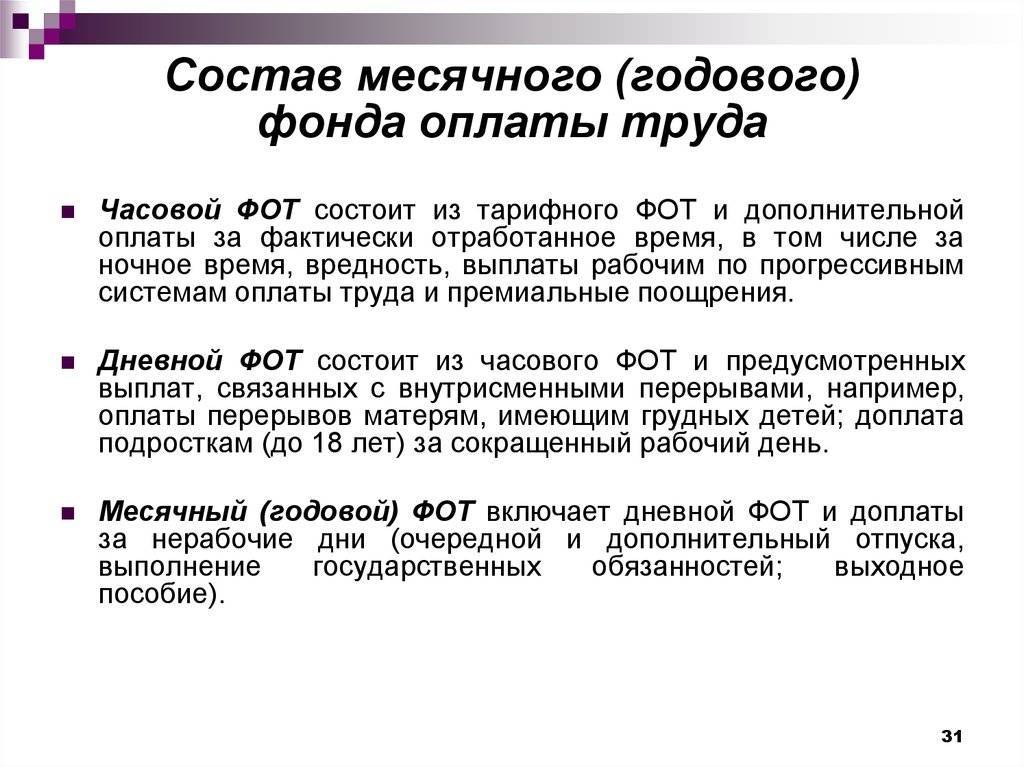

Временной характер начислений, образующих фонд зарплаты

ФЗП, используемый в статотчетности, складывается из сумм, оказавшихся реально начисленными за отчетный период (месяц, квартал, год или период, отсчитываемый от начала года помесячно или поквартально). То есть данные для него всегда берутся из бухгалтерских учетных данных.

Между тем для целей планирования (прогнозирования) представляет интерес аналогичный показатель, сформированный из плановых цифр платы за труд. Основу таких цифр, как правило, составляют данные о зарплате, вошедшие в штатное расписание. Однако при необходимости их можно разбивать на составные части, ориентируясь на состав ФЗП.

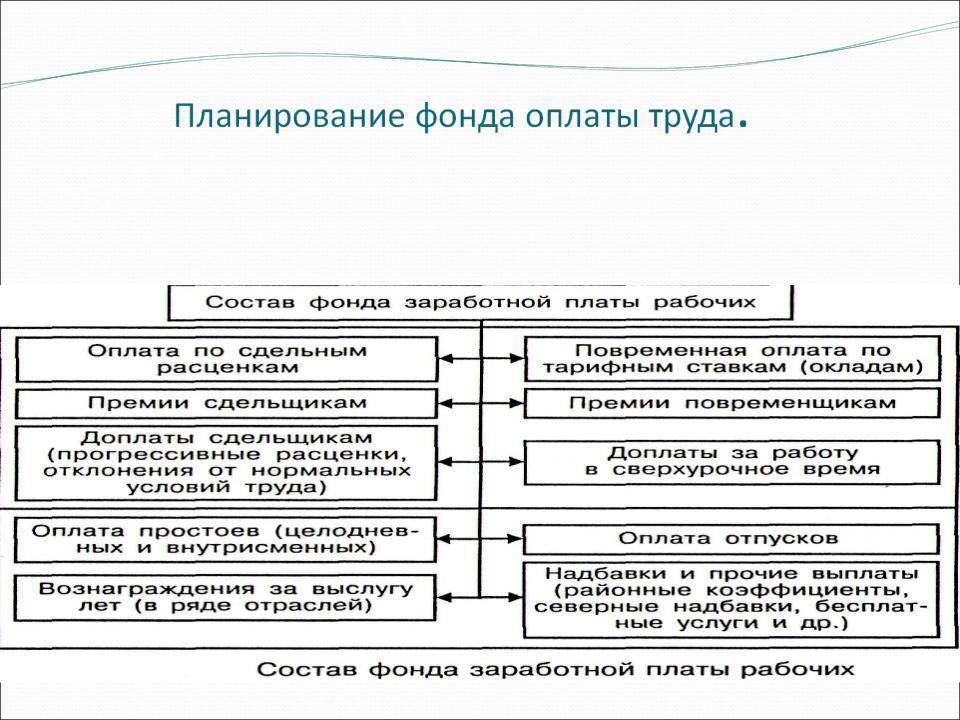

Состав фонда ЗП

Фонд заработной платы включает в себя несколько составляющих:

- Собственно заработная плата за отработанное время:

- платы, положенные окладом, тарифной ставкой или процентом от реализации товара или услуги;

- стоимости продукции, если на фирме существует расчет продукцией;

- платы приглашенным коучам (обучающим мастерам), повышавшим квалификацию постоянных работников;

- платы работникам, трудившимся на совмещении нескольких должностей.

- Заработная плата за неотработанные рабочие часы:

- платы за официальный отпуск;

- платы за льготную работу отдельным категориям сотрудников (женщинам, трудящимся в условиях Крайнего Севера или сельской местности, инвалидам, подросткам);

- платы за учебный отпуск по повышению квалификации;

- платы работникам, временно привлеченным для труда на государственные или общественные структуры;

- платы работникам, временно привлеченным для труда в сельскохозяйственной деятельности (уборке урожая, подготовке скота);

- платы за период прохождения обязательного медицинского осмотра;

- платы за простой (если он не произошел по вине самого рабочего);

- платы из-за временной нетрудоспособности;

- платы декретницам.

- Выплаты компенсационного характера за работу в особо тяжелых обстоятельствах или трудовых режимах:

- компенсации согласно коэффициентам местности (за работу в пустыне, в горах, на Крайнем Севере);

- компенсации за труд на опасном или вредном производстве;

- компенсации за сверхурочную работу;

- компенсации за труд в ночные часы;

- компенсации за труд в несколько смен подряд;

- компенсации за труд в праздники и выходные;

- компенсации за пару дней отдыха, необходимых для восстановления после ненормированного рабочего дня;

- компенсации за командировки.

- Выплаты стимулирующего характера:

- выплаты в связи с увольнением (выходные пособия);

- выплата в связи с пенсией;

- выплаты продолжающим работать после выхода на пенсии пенсионерам;

- выплаты страховых платежей (в том числе за обязательное медицинское страхование);

- оплата отпусков по путевкам на путешествие, экскурсии, отдых и лечение;

- оплата отпускных для людей, подвергшихся радиационному влиянию после взрыва на Чернобыльской станции;

- выплаты за дополнительные умения (знание нескольких языков, особые навыки мастерства, наличие ученой или профессорской степеней);

- вознаграждения за долгую продолжительность работы.

- Премиальные выплаты:

- вознаграждение за хорошую работу в течение отчетного периода;

- компенсационные платы за отпуск, который не был использован;

- единовременные поощрения в связи с юбилеем, праздниками.

Пример приказа о единовременном вознаграждении за хорошую работу

- Оплата сопутствующих работе расходов:

- оплата питания по талонам на предприятии;

- оплата жилья во время командировок (стоимость коммунальных услуг и аренды);

- оплата за учебные материалы;

- оплата проезда до места работы и обратно (на вахте или во время командировок);

- материальная компенсация в связи с особыми семейными обстоятельствами (смерть членами семьи, болезнь);

- доходы от дивидендов, проценты;

- оплата за использование личного транспорта в рабочих целях;

- оплата авторского права за использование изобретения или идеи;

- оплата за расходы по случаю оформления документов и виз в заграничные поездки по службе.

Что такое смета ФОТ?

Основное назначение сметы ФОТ – планомерное использование «зарплатных» средств. Обычно расчеты составляются на год с разбивкой по кварталам или месяцам. Из сметы должно быть видно, по каким направлениям расходуются средства, а также величины компонентов ФОТ.

Отдельно производится разбивка «зарплатных» расходов по категориям работников (администрация, основной производственный персонал и т. д.). Это позволяет осуществлять контроль над использованием средств и использовать необходимую «зарплатную» информацию для целей внутреннего планирования.

Смета может составляться не только по основным элементам ФЗП, но и по выплатам, носящим социальный характер и прочим.

Смета ФОТ – элемент планирования, характерный в большей степени для крупных предприятий, имеющих в штате специалистов соответствующего уровня и квалификации и сохраняющих подходы к планированию со времен плановой (социалистической) экономики. В современных коммерческих структурах этот документ менее распространен или имеет иное название. О процессе планирования поговорим в следующем разделе.

Формула расчета месячного ФОТ

Для определения месячного фонда используют видоизмененную формулу нахождения годового показателя:

ФОТ м = Сзп * Ч, где

ФОТ м – месячный фонд оплаты труда;

Сзп – средняя заработная плата за месяц;

Ч – среднесписочная численность.

Осознанный и взвешенный подход при планировании деятельности любого предприятия – залог стабильности и успешного развития в будущем. ФОТ относится к важнейшим финансовым показателям, правильность расчета которого станет основополагающим фактором при прогнозировании трудовой деятельности и разработки комплекса мероприятий, направленных на стабилизацию баланса фирмы.

Так как фонд формируют предприятия, которые самостоятельно занимаются собственным финансированием, то осуществляя планирование и расчет этого показателя, необходимо отдельно направлять средства на формирование резервных фондов. Такие мероприятия помогут не только возмещать задолженности перед персоналом, но также резервировать оставшиеся лишними денежные средства.

Таким образом, оплата труда – многофакторное понятие, включающее множество разных элементов, действие которых направлено на установление зарплаты и рационализацию расходования средств организации

Поэтому, формируя ФОТ, важно принимать во внимание не только интересы фирмы, но и всех сотрудников, а также специфику деятельности компании

Вывод

Подытоживая изложенный материал, можно сформулировать следующие выводы:

– Фонд оплаты труда должен включать в себя абсолютно все начисления, которые причитаются работникам за выполнение ими своих функциональных обязанностей в течение того месяца, в котором данное начисление было сделано. Полученный результат не может учитываться ни в каком другом отчетном периоде.

– Сумма финансовых средств, предназначенных для выплаты зарплаты, должна включать в себя объем всех денежных выплат, исходя из обязательств субъекта хозяйствования по расчетам с работниками, у которых срок уже наступил. Поэтому указанная сумма может включать в себя обязательства как по текущим, так и по предыдущим периодам.