Внутренний финансовый аудит

Инициативный аудит порой отождествляют с «налоговым», так как штрафные санкции за неверный расчет налоговых сумм значительно выше штрафов за недочеты в бухучете. Внутренний финансовый аудит предполагает изучение и анализ эффективности экономических процессов в организации.

Проверка финансов требуется во время оформления хозяйственных операций и составления отчетности.

Такой контроль позволяет предупредить чрезмерное расходование ресурсов, защититься от фискальных рисков, разработать продуктивную тактику ведения бизнеса и повысить прозрачность функционирования фирмы. Проверочные мероприятия могут проводиться в плановом или произвольном порядке, а их организация регламентируется внутренним Положением об аудите, определяющем правовой статус проверки, цели, права и ответственность аудиторов.

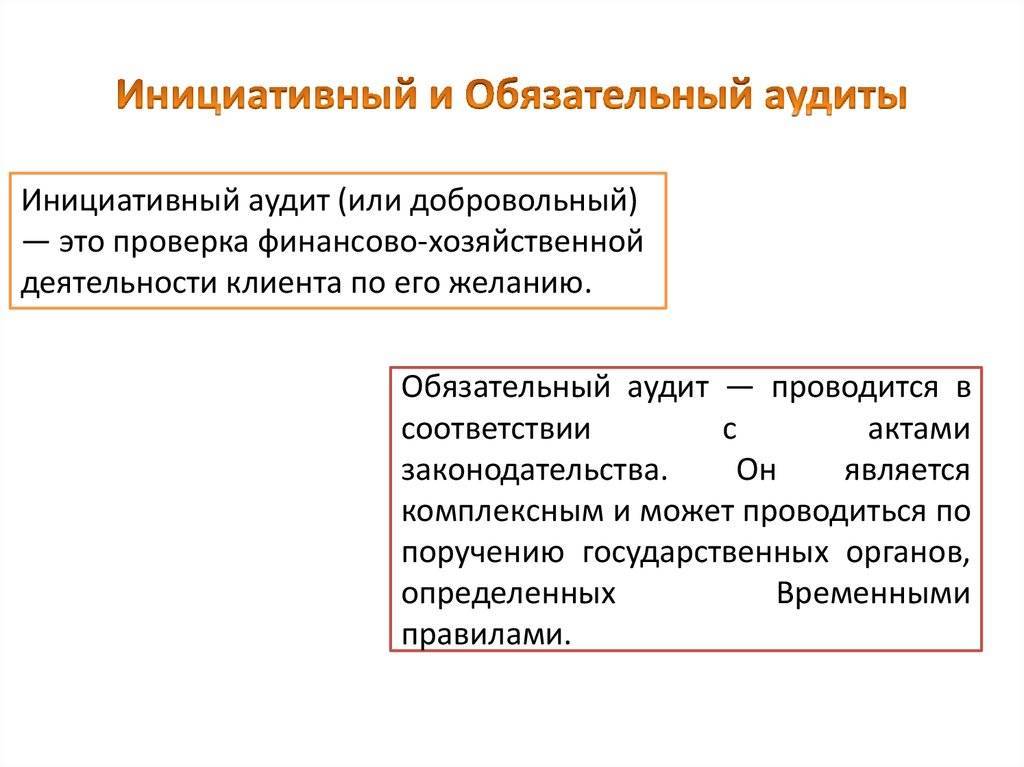

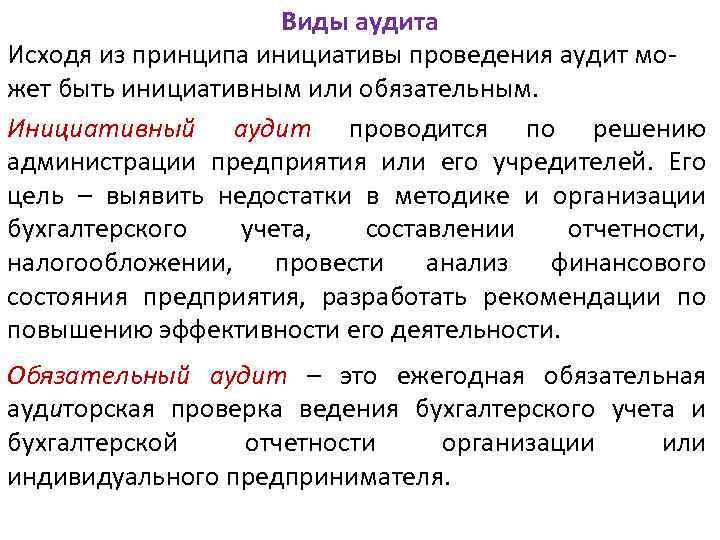

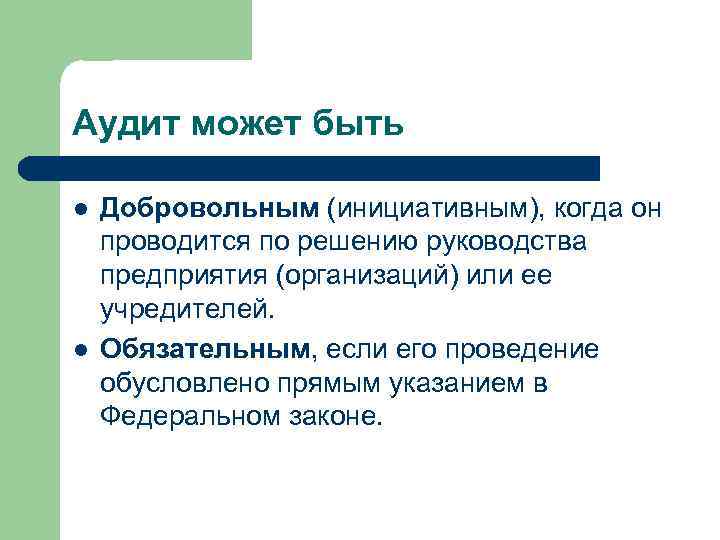

Чем инициативный аудит отличается от обязательного?

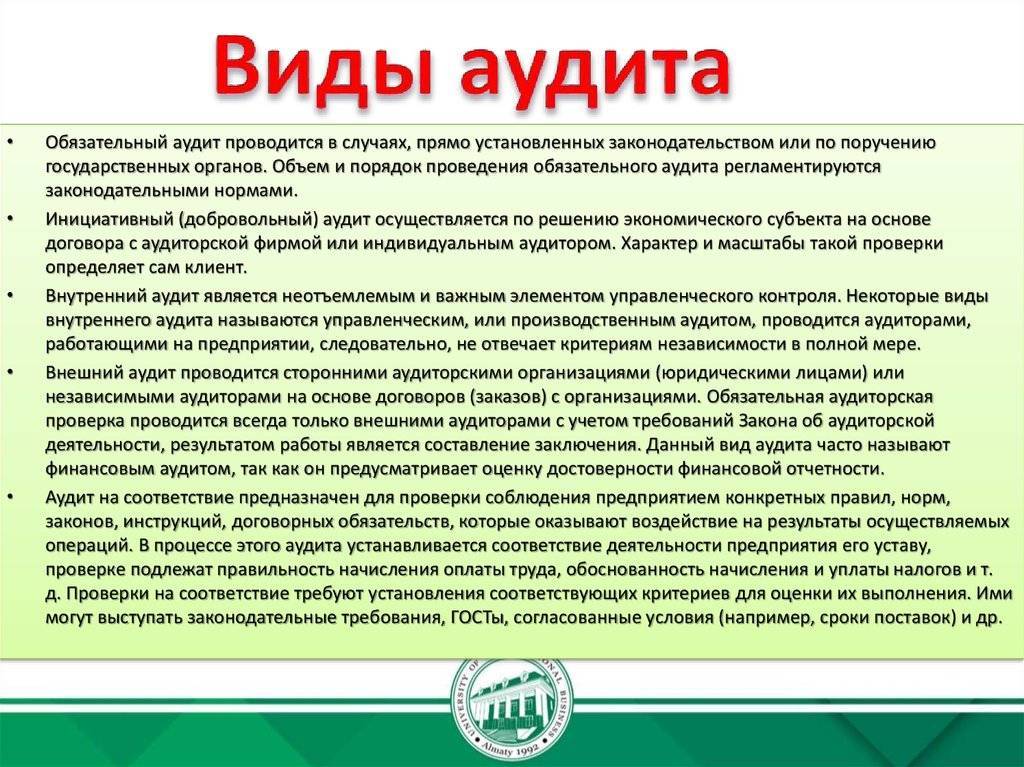

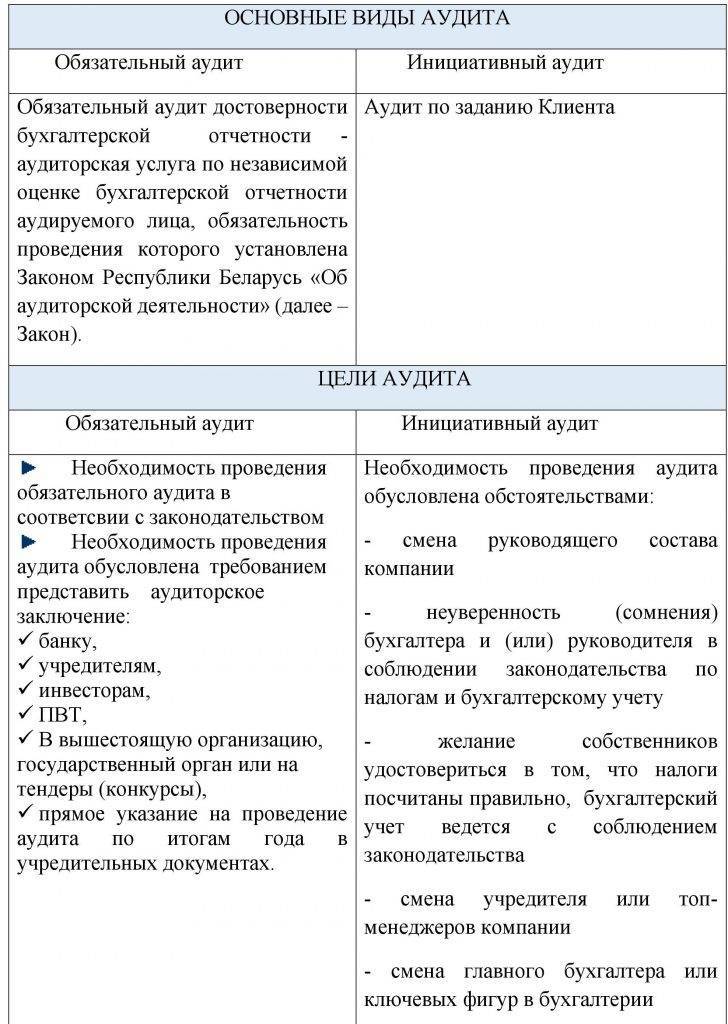

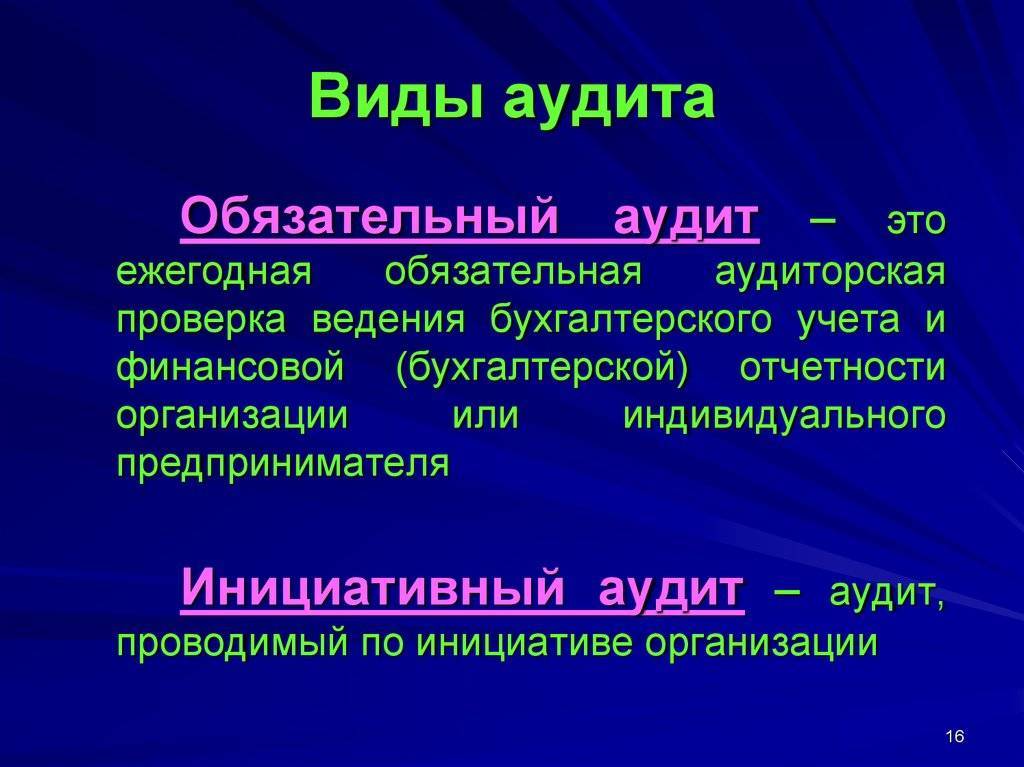

Обязательный аудит – это независимая объективная проверка деятельности компании. Ее проводят аудиторские компании или индивидуальные аудиторы, которые обязательно должны состоять в СРО. У них есть полномочия не только проводить ревизию, но и формировать независимое аудиторское заключение. В нем подтверждается или опровергается достоверность бухгалтерской отчетности конкретной организации.

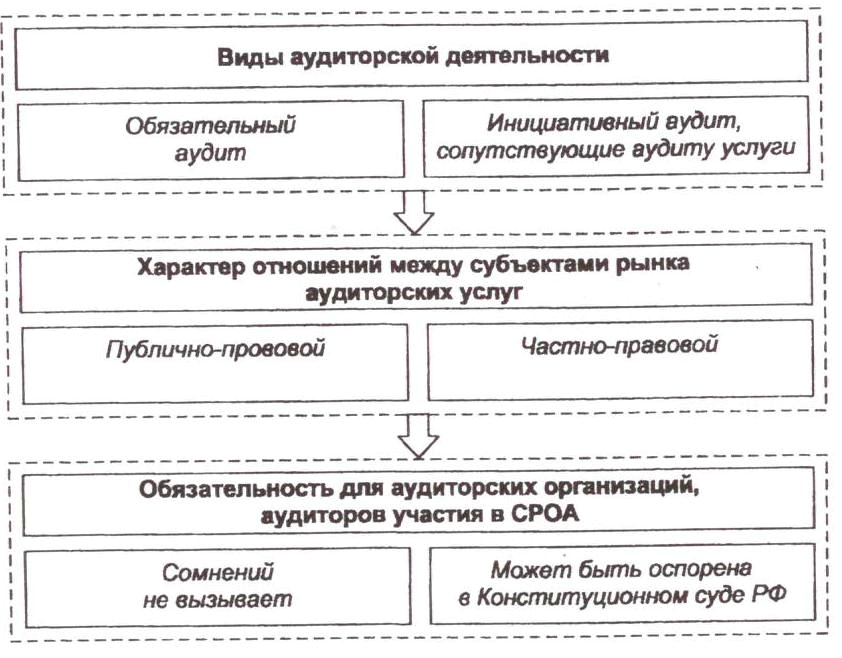

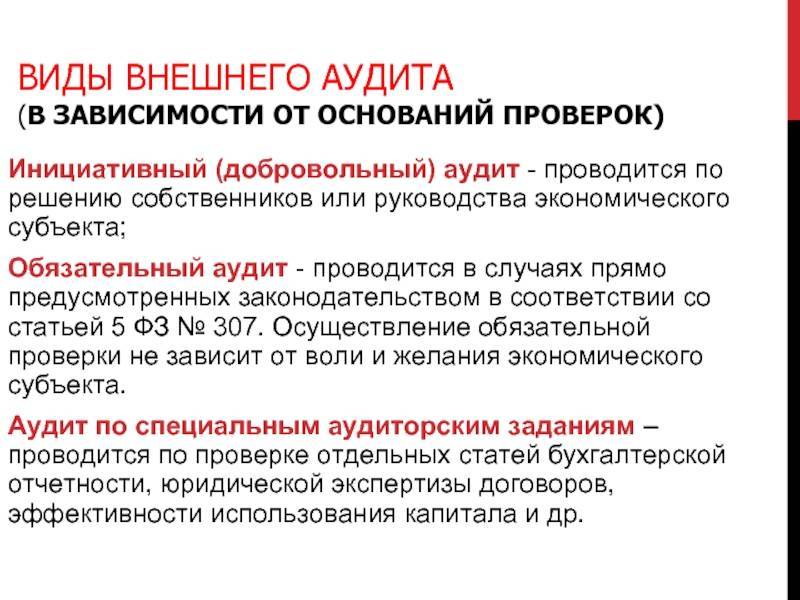

Аудит может быть проведен в двух формах:

- обязательной. Определенные субъекты хозяйствования, например, акционерные общества, обязаны ежегодно проходить обязательный аудит. Они не только проводят проверку, но и оглашают результаты общественности. Заключение публикуется на сайтах таких предприятий. Оно имеет официальный характер, юридическую силу.

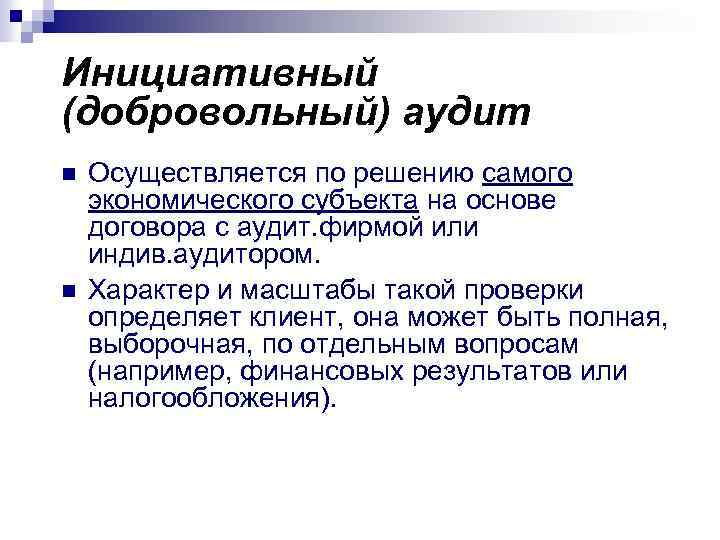

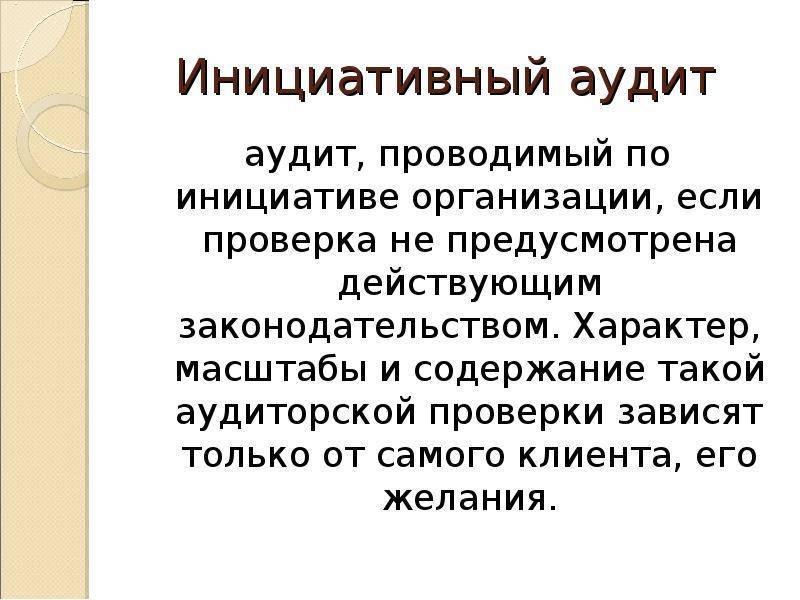

- инициативной. Конкретная компания самостоятельно заказывает ревизию для конкретных целей. На законодательном уровне нет нормы, которая обязует данные предприятия проходить такую форму проверки.

Для каких целей проводится такая форма контроля:

- оценка точности, корректности, достоверности ведения бухгалтерского учета, налогообложения;

- подтверждение или опровержение достоверности составленной бухгалтерской отчетности;

- анализ финансово-хозяйственной деятельности предприятия, принятие соответствующих управленческих решений на базе анализа;

- минимизация рисков предприятия, в том числе по дополнительно выявленным ошибкам недоимкам со стороны контролирующих инстанций (ИФНС).

Часто фирмы заказывают услугу финансового аудита предприятия для того, чтобы найти инвестора, оформить кредит, принять участие в международном гранте, программе и т.д.

Аудиторское заключение – документ, без которого сложно выйти на международный уровень сотрудничества. Контрагенты за рубежом перед заключением контракта потребуют данный документ. Цель – удостоверится в том, что организация является финансово благополучной. У нее достаточный уровень ликвидности, рентабельности и автономности.

Но не все предприятия осознают такие преимущества от использования такой формы контроля. Статистика Минфина свидетельствует о том, что компании все-таки отказываются от инициативного аудита. Например, в 2012 году такую услугу использовало около 19% коммерческих предприятий. В 2017-2018 годах такая доля сократилась до 8,5-8,8%. А в 2019 году количество предприятий, которые воспользовались опцией, сократилось до 7%. И в последние годы тенденция сокращения сохраняется.

Внутренний инициативный аудит

Внутренний аудит осуществляется собственными силами организации. Его целью является оценка рисков и поиск способов их снижения.

Основными задачами проверки, проводимой отделом внутреннего контроля, чаще всего ставятся:

- инвентаризация активов и обязательств;

- выверка и анализ грамотности ведения бухучета;

- проверка правильности оформления трудовых отношений;

- изучение учетной политики;

- консультирование по налоговому и бухгалтерскому законодательству.

Выводы, подготовленные внутренними аудиторами, помогают систематизировать работу бухгалтерии, определять финансовую стратегию, минимизировать налогообложение.

Как проводится и что включает

Инициативная проверка проводится на основании договора между заказчиком и аудиторской компанией. При заключении договора можно выбрать следующие варианты проверок:

- полный анализ всей финансовой, бухгалтерской и налоговой отчетности;

- отдельные направления бухгалтерского или налогового учета (например, оценка правильности ведения и отражения кассовых операций, определение чистых активов организации);

- налоговый аудит (является аналогом налоговых проверок, но проводится независимыми экспертами).

Есть возможность выбрать способ проведения инициативного аудита — сплошной или выборочный. В первом случае проводится анализ всех операций и первичных документов, правильность их отражения в учете и отчетности, результаты финансовой деятельности. Выборочный аудит может проводиться по отдельным операциям и видам деятельности, в том числе за определенный срок или с ограничением по минимальной стоимости.

Что лучше, сплошная или выборочная инициативная проверка? Это зависит от сферы и видов деятельности заказчика, целей аудита, других факторов. Эти нюансы будут уточнены нашими специалистами на стадии заключения договора. Сплошной аудит стоит дороже и занимает больше времени. Но он дает полную оценку состояния дел в компании, исключает вероятность ошибок и нарушений.

Правила проведения и содержание добровольный аудиторских проверок законом не утверждены. Поэтому можно использовать по аналогии тот же порядок, что применяется при обязательном аудите. В зависимости от целей заказчика и содержания договора, инициативный аудит включает анализ:

- бухгалтерской, финансовой и налоговой документации;

- договоров, первичных и платежных документов;

- материалов по ранее проводившимся проверкам ФНС и аудитов;

- учетной политики, систем внутреннего контроля предприятия;

- ведения налогового учета, оформления отчетов, расчетов, деклараций;

- кассовых операций;

- расчетов по обязательным платежам с бюджетом, контрагентами, банками;

- налоговых резервов;

- активов, материальных ценностей, ресурсов.

Точный перечень направлений проверки будет указан в техническом задании, договоре.

Порядок проведения инициативного аудита

Как и при обязательных проверках, добровольный аудит состоит из нескольких этапов. Предварительное планирование включает:

- общий анализ сферы, видов и показателей деятельности предприятия, схемы налогообложения;

- оценка направлений проверок, уточнение порядка работы с документами и сведениями;

- согласование стоимости услуг и подписание договора.

На начальной стадии утверждается план (программа) инициативного аудита, его сроки и формы, порядок предоставления доступа к документам и сведениям, требования к отчету (заключению). Также определяется состав комиссии, если в проверках будут участвовать несколько специалистов.

В перечень обязательных мероприятий при проведении добровольного аудита входит:

- сбор и обработка информации, анализ деятельности и документов заказчика, т.е. непосредственно сама проверка — объем и сроки мероприятий определяются по плану (программе);

- подготовка заключения (отчета) по итогам инициативного аудита — документ содержит данные о состоянии дел, о выявленных нарушениях и ошибках, о рекомендациях и выводах экспертов;

- передача заключения заказчику — на финальной стадии работы организация получает документ с объективными и достоверными данными по финансам, бухгалтерии, отчетности, другим направлениям.

По результатам инициативного аудита специалисты могут оказать услуги по устранению нарушений, восстановлению учета и документов, подготовке к проверкам ФНС, по другим направлениям деятельности.

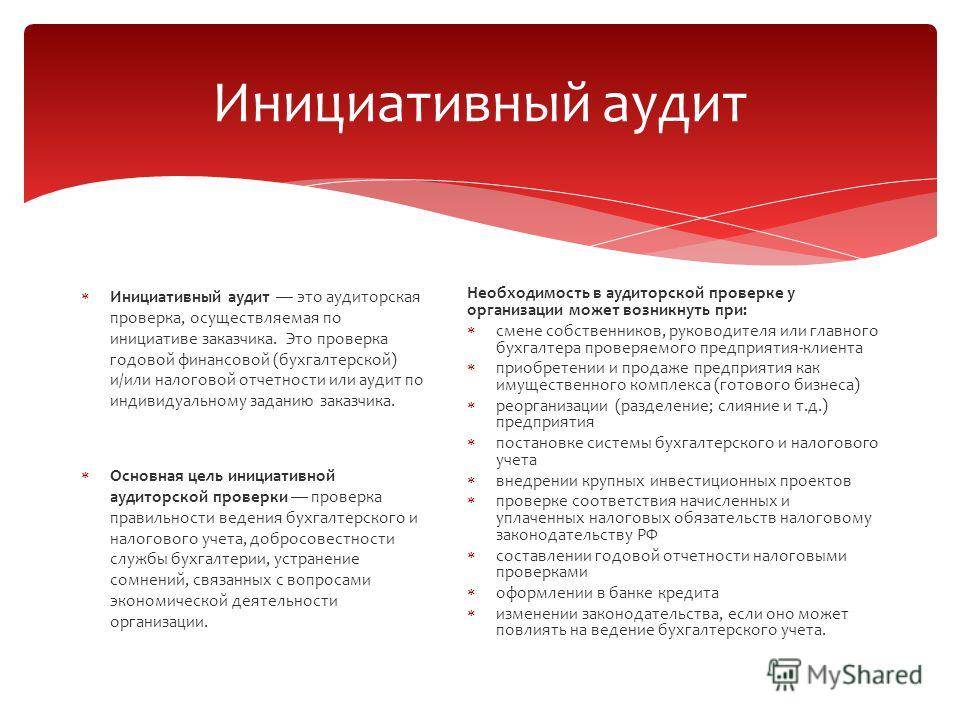

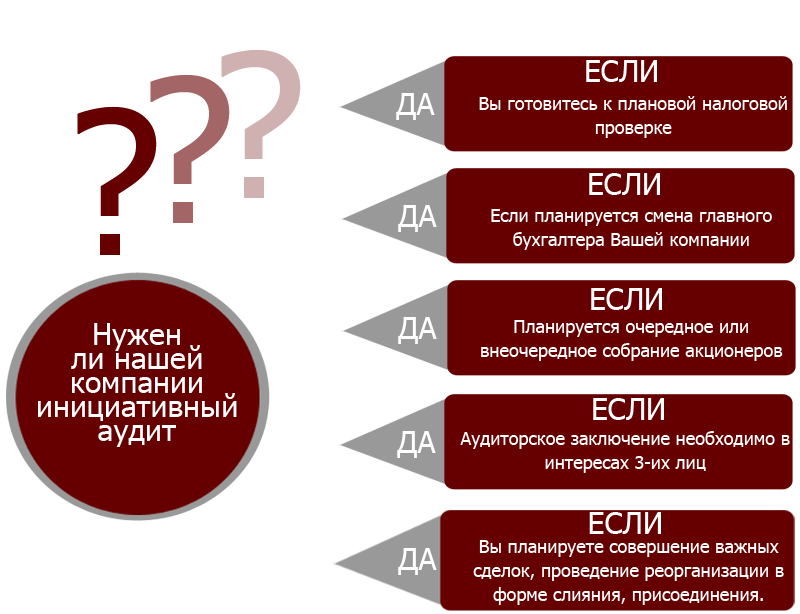

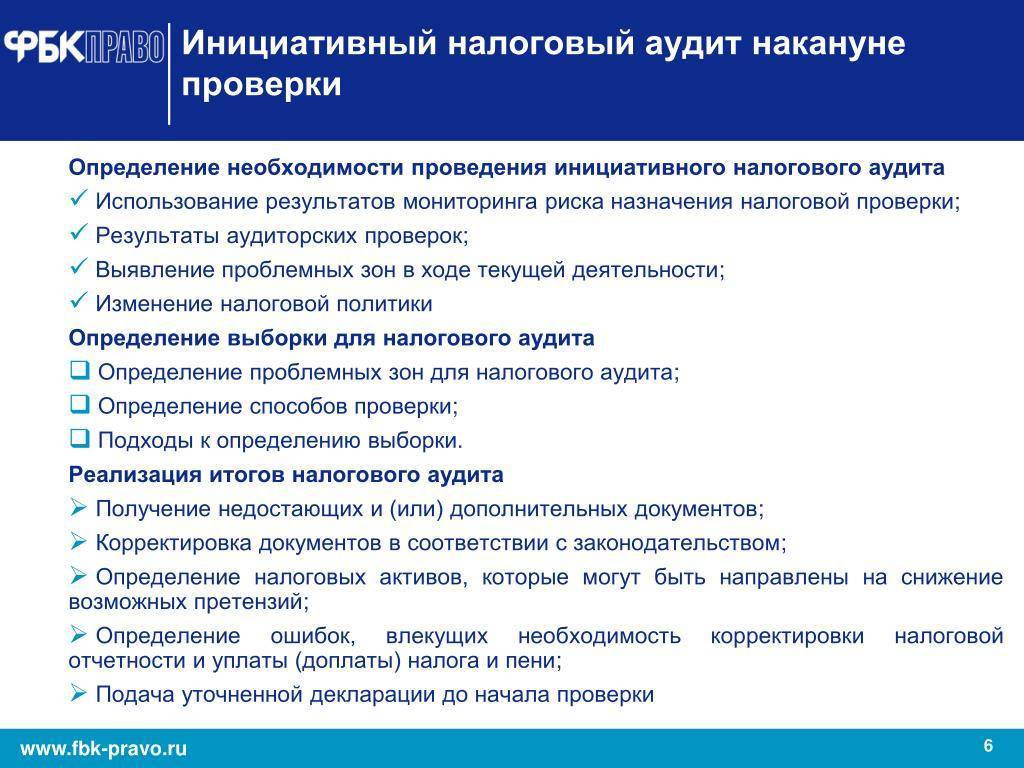

В каких случаях необходим инициативный аудит?

Проведение инициативного аудита имеет рекомендательный характер. Поэтому каждая компания может использовать такой формат контроля. Не влияет, какой это бизнес, с какой численностью персонала и т.д. Но есть ряд ситуаций, которые как бы «обязуют» руководство привлечь независимого эксперта.

Когда настоятельно рекомендуется заказывать подобную опцию:

- смена аппарата управления;

- увольнение главного бухгалтера;

- реорганизационные изменения;

- плановая выездная проверка.

Например, компания знает, что по плану через три месяца она станет объектом выездной проверки ИФНС. Поскольку она имеет множество объектов налогообложения, использует несколько налоговых режимов, то есть некая неуверенность. Руководство компании желает минимизировать риски. Ведь выявленная ошибка в налогообложении чревата последствиями: штраф, недоимка, занесение в черный список налогообложения, проверка контрагентов и т.д.

Чтобы не допустить таких последствий, фирма заказывает инициативный аудит. Проверка выявляет нарушения. Бухгалтера совместно с исполнителями исправляют ошибки, делают корректировки. Итог – удается избежать больших штрафов, сохранить чистую деловую репутацию.

Другой пример – смена главного бухгалтера. И здесь проводить ревизию нужно не так для бухгалтера, как для собственника бизнеса. Один бухгалтер уйдет, другой придет. И фактически, никто не будет в полной мере отвечать за допущенные ошибки. Добровольная ревизия позволит максимально обезопасить «бизнес». Лучший вариант – проводить ее до момента, когда уволится главный бухгалтер. Так ее можно обязать исправить ошибки или привлечь к материальной ответственности.

Независимый аудит – это мировая практика, которая позволят бизнесу экономить львиную долю расходов. Компания не только приобретает уверенность, но и получает бонусы, профессиональные рекомендации от экспертов. Часто ревизию проводят эксперты консалтинговых фирм. После выявленных ошибок они же помогают их устранить. Привести всю документацию в соответствие отечественным и международным стандартам.

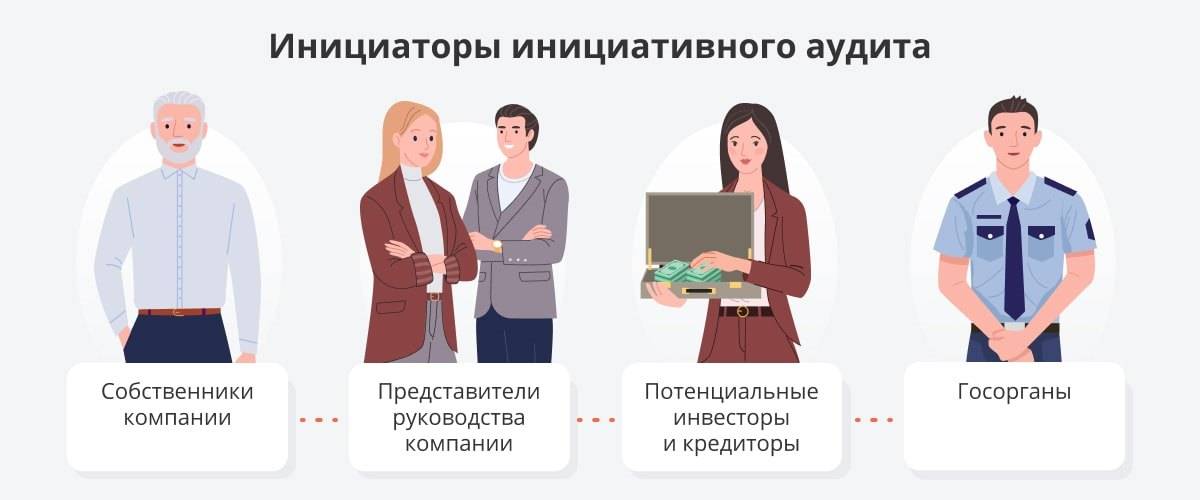

Кто может инициировать проведение аудита?

Инициативный аудит не является обязательным. Поэтому кто-то должен его инициировать. Есть три группы лиц, которые могут стать инициаторами:

- собственники. Когда их несколько, то проводится общее собрание акционеров, совет директоров.

- администрация, главный бухгалтер. Для этого необходимы распорядительные документы.

- третьи лица, которые и заинтересованы в подтверждении достоверности бухгалтерской отчетности организации. Это инвесторы, партнеры, контрагенты, страховщики, финансовые учреждения и т.п.

Сейчас ситуация такова, что крупный инвестор не будет вкладывать деньги в проект, в котором он не уверен. Чтобы получить инвестиционное вливание, компания должна подтвердить реальность своего финансового благополучия. Это на значит, что рассчитывать на инвестицию могут только высокорентабельные предприятия. Задача ревизии – предоставить реальные данные, сведения об объекте.

Аналогичная ситуация и с банками, где фирма желает получить кредит

И не важно, это будет залоговый или нет заем. Задача – подтвердить достоверность данных, представленных в отчетности

В любом случае аудит должен быть независимым. Зачастую банки и инвесторы даже могут предоставлять рекомендации по тому, где заказывать услугу. Есть банки, имеющие конкретные списки фирм, которым они доверяют.

Что касается собственников бизнеса, то есть множество задач, которые они хотят достичь по факту контроля. Но актуальный вопрос: может ли один собственник принять решение о необходимости услуги. Все зависит от конкретной ситуации.

Основной фактор – организационно-правовая форма. И вот некоторые особенности назначения аудита при различных формах регистрации бизнеса:

- ООО (общество с ограниченной ответственностью). Решение о проведении ревизии принимается на общем собрании участников. Голосование проводится по методу большинства. Но закон предоставляет право одному участнику также стать инициатором. Главное – он самостоятельно должен оплатить такие услуги. Именно такая норма указана в ФЗ – 14 от 08.02. 1988 «Об обществах с ограниченной ответственностью».

- Акционерное общество. Принять решение имеет право общее собрание акционеров. Такими полномочиями наделен совет директоров, ревизионная комиссия. Но закон предоставляет право инициировать проверку только одному акционеру. Главное условие – ему должно принадлежать более 10% от акционерного капитала компании.

Интересно то, что совет директоров или общее собрание акционеров принимают не только решение о факте ревизии. Дополнительно они утверждают конкретно и компанию, которая ее будет проводить.

Исключение из правил – проведение аудита по инициативе одного из собственников. Тогда никаких решений приниматься на таких собраниях не должно. Субъект, который решил за собственный счет провести ревизию, и выбирает организацию. Правда это касается только ООО.

Особенность в том, что акционер только предлагает кандидатуру конкретного проверяющего в данной фирме. Выбрать другую организацию он не имеет права. А общее собрание акционеров или утвердит данную кандидатуру, или нет.

Такой алгоритм спорный. Но он подтверждается судебными прецедентами, в частности Постановлении ФАС Западно-Сибирского округа от 07.10.2008 N Ф04-6260/2008(13475-А67-11) по делу N А67-5103/07. В нем четка сказано о том, что акционеру предоставлено только право предлагать конкретную кандидатуру, но не утверждать.

В любом случае все решения оформляются документально. Образец решения акционера о проведении инициативного аудита, других органов управления есть в интернете. Строгих форм таких документов нет.

Другой вопрос – стоимость. По закону, данный вопрос также утверждается на коллегиальном органе управления:

- если это ООО, то цена утверждается на общем собрании участников. Конечно, вопрос актуален для коллегиального решения. Если инициатором выступает один из участников, то данный вопрос на собрании не рассматривается. Участник и компенсирует все издержки;

- если это ООО, то здесь есть нюанс. Так ревизора утверждает именно общее собрание акционеров. А вот стоимость утверждает совет директоров или наблюдательный совет.

Бывают ситуации, когда решение о выборе конкретного специалиста принято, но договор с ним еще не подписан. По разным причинам. Закон не запрещает органам управления пересмотреть свое решение и выбрать новую фирму. Главное – соблюсти процессуальные нормы, как и при первичном утверждении фирмы.

Кто может проводить инициативный аудит?

Если контроль проводится внутренними сотрудниками, то тогда особых требований к экспертности специалиста нет. Конечно, это сотрудник, который имеет:

- профильное экономическое, бухгалтерское, финансовое образование;

- опыт работы;

- понимает специфику работы предприятия.

Службы внутреннего контроля есть на средних и крупных предприятиях. Они формируются из сотрудников, имеющих разный профиль. Это будет специалист с экономическим, юридическим, бухгалтерским образованием. Только так одновременно можно проверить разные направления работы учреждения.

Конечно, такие специалисты формируют заключение, которое используется внутренними службами. Проверяющие не имеют каких-то сертификатов, лицензий, юридических прав. Это такие же сотрудники, как и другие штатные специалисты. Максимум – они подписывают заявление о соблюдение коммерческой тайны.

Если организация проводит независимый внешний инициативный аудит, то здесь другие правила игры. Предоставлять такие услуги может только компания или индивидуальный предприниматель, у которых есть:

- квалификационный аттестат;

- они состоят в независимой саморегулирующей организации независимых аудиторов.

Именно такие обязательства закреплены в Федеральном законе от 30.12.2008 № 307-ФЗ.

Регламент сотрудничества фиксируется договором. Он заключается между заказчиком (компанией) и исполнителем (аудиторской организацией). В нем прописываются все права, обязанности, условия сделки. В частности, в документе указывается вид контроля– комплексный, предметный.

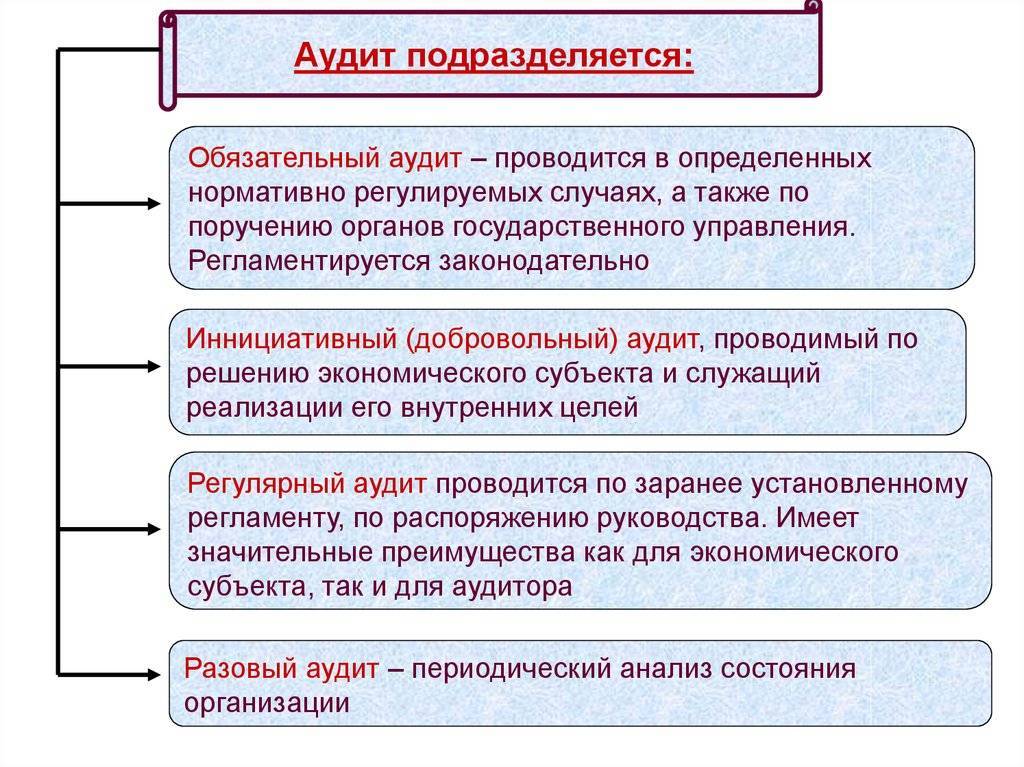

Виды инициативного аудита

Аудит, как правило, проводит фирма, имеющая соответствующие документы. Но есть организации, которые довольствуются внутренней проверкой. Это касается средних и крупных организаций, у которых есть собственные ревизионные отделы.

Аудит в зависимости от субъекта, который его проводит, классифицируется на:

- Внутренний. Такую проверку проводит собственная служба внутреннего контроля. Цель – повысить эффективность работы конкретной службы, всех отделов в совокупности. Плюс в том, что специалисты хорошо знают специфику организации. Они могут знать слабые и сильные стороны субъекта хозяйствования, что позволит более эффективно выстраивать программу проверки. Но основной недостаток – субъективизм. Не всегда внутренняя служба может выявлять глобальные нарушения.

- Внешний. Его проводят независимые аудиторы. Они могут быть частными практиками или сотрудниками конкретных организаций Плюс в том, что они имеют объективный взгляд на проблему. Минус – конкретный человек не всегда охватывает все предприятие, понимает его бизнес процессы. А поэтому и заключение имеет некую степень отклонения. Время ревизии всегда ограничено. Иногда сам заказчик подгоняет эксперта. По его мнению, ему нужно только получить формальный документ.

Но на этом виды инициативного аудита не оканчиваются. Предприятие может хорошо управлять производственным процессом, контролировать отгрузку, закупку и т.д. Но при этом иметь слабого специалиста по калькуляции или начислению зарплаты. Получается, что фирма может обладать неким слабым звеном, которое и нужно проверить. И тогда это называется частным, предметным, выборочным аудитором.

Наиболее эффективный вариант – комплексный инициативный аудит. Он охватывает все участки работы — от закупки сырья, полуфабрикатов до уплаты налогов, страховых взносов в бюджет государства. Он позволяет системно подойти к процессу. Выявить слабые и сильные стороны предприятия на всех этапах работы.

Какой вариант использовать, организация решает самостоятельно

Но для инвестора, кредитора, партнера важно провести комплексную оценку бизнеса

Аудит расходов

Исследование затрат организации позволяет регулировать себестоимость готовой продукции и повышать эффективность функционирования фирмы. Для расчета оптимальных расходов требуется постоянный контроль, отслеживающий направления и целесообразность перечисления денежных средств, правильность их отображения в учете.

Анализ затрат предполагает:

- выверку записей по формированию расходной части бюджета организации;

- изучение системы документооборота по учету операций;

- стоимостную оценку ТМЦ, ресурсов и объектов незавершенного производства;

- исследование полноты учета затрат;

- анализ точности измерений;

- подтверждение раскрытия всех данных в бухучете.

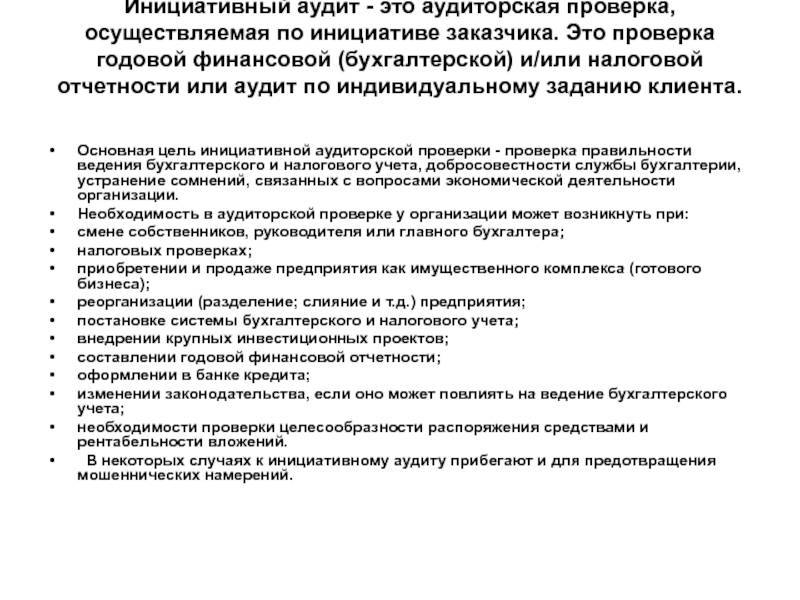

Что такое инициативный аудит

Аудит — это проверка экономической, хозяйственной и финансовой деятельности компании. Она может проводиться в обязательном порядке (в силу закона) или по решению собственников, руководства организации. Отчет или заключение независимых аудиторов может потребоваться при взаимодействии с государственными структурами, банками, страховыми компаниями, инвесторами.

Инициативный (добровольный) аудит можно заказать и провести в любой момент, по мере необходимости. Цели добровольной аудиторской проверки могут заключаться:

- в оценке правильности и достоверности ведения налогового и бухгалтерского учета;

- в проверке информации по финансовой, налоговой и бухгалтерской отчетности;

- в выявлении нарушений и недостатков при ведении учета и составлении документов, устранении рисков при проверках надзорных органов;

- в анализе текущего состояния бизнеса, принятия решений по всем направлениям деятельности.

Результаты инициативного аудита можно использовать для поиска инвесторов и раскрытия преимуществ организации, для выявления внутренних резервов и повышения эффективности работы. Это общие фразы, но они реально работают на практике.

Если специалисты выявят нарушения, их можно своевременно устранить до проверок со стороны налоговых органов. Это устраняет риски наложения штрафов, привлечения к ответственности.

В чем отличия от обязательного аудита

Главное отличие инициативного аудита от обязательного заключается в добровольности процедур. Это дает возможность гибко выбирать направления проверок. Например, если новый руководитель хочет получить полные и объективные данные о состоянии дел в компании, он может заказать полноценный аудит по всем направлениям. После этого, по мере необходимости, можно привлекать аудиторов для проверки бухгалтерского учета, правильности формирования первичных документов, для других задач.

Кому и когда нужен аудит

Решение о проведении инициативного аудита принимается добровольно. Аудиторы могут привлекаться к проверке:

- по решению собственников компании — для этого проводится общее собрание или совет директоров, либо принимается решение единственного участника;

- по решению руководителя, главного бухгалтера — в этом случае могут издаваться приказы, заключаться договоры, проводиться конкурсы по выбору аудиторской фирмы;

- по инициативе других лиц — требовать заключение аудиторов у компании могут инвесторы, контрагенты, банки, страховые компании, государственные органы.

Привлечь серьезных инвесторов или получить крупный кредит нереально без аудиторского заключения. Причем банки и инвесторы будут требовать заключение независимых аудиторов, которому можно в полной мере доверять. Государственные органы могут запросить результаты инициативного аудита для выделения субсидий и грантов, допуска к проектам и программам, финансируемым из бюджета.

Для руководителей или собственников компании аудит может потребоваться:

- перед продажей бизнеса, реорганизацией фирмы;

- при смене руководителя и главного бухгалтера;

- для подготовки к плановой или внеочередной проверке ФНС;

- для оценки фактического состояния дел в документообороте, финансах, бухгалтерии.

Договор инициативного аудита

Договор на реализацию контроля финансовой деятельности устанавливает рамки полномочий и меру ответственности заказчика и проверяющей компании при осуществлении инициативного аудита. В документе фиксируются: состав аудиторской группы, стоимость и алгоритм реализации услуг, длительность проверочных мероприятий и форма представления результата.

Договор подразумевает соблюдение аудиторской этики и принципа неразглашения полученных сведений. Отчет о проверке считается конфиденциальным, и исключительно заказчик вправе делать оргвыводы и решать вопрос о передаче документации третьим лицам.

2. Сбор и анализ данных

Задачи и объем аудита формулируются заказчиком, поэтому работа аудиторов заключается в получении и исследовании информации, необходимой для определения финансово-экономической эффективности деятельности фирмы и правильности ведения налогового и бухгалтерского учета предприятия.

3. Формирование аудиторского заключения и представление его клиенту

В итоговом заключении по результатам инициативного аудиторского контроля:

- отражается анализ текущего положения дел компании;

- предлагаются мероприятия по оптимизации финансово-хозяйственной работы организации;

- формулируются предписания по устранению нарушений в отчетной документации, налаживанию систем учета и внутреннего контроля.

Выводы аудиторов дают возможность определить налоговые риски, проработать противоречивые ситуации и вовремя сдать грамотно подготовленные отчетные документы.

Факт наличия положительного заключения от аудиторской фирмы с солидной репутацией значительно увеличивает статус проверяемого юрлица в глазах потенциальных партнеров.