Содержание договора финансирования под уступку денежного требования

Обязанностью финансового агента является финансирование клиента (путем оплаты уступленного им требования). Такое финансирование может осуществляться в виде передачи (перечисления) клиенту денежных сумм в обмен на состоявшуюся уступку (единовременно или отдельными частями) либо в виде открытия ему кредита, обеспеченного возможной в будущем уступкой права требования.

По условиям конкретного договора факторинга обязанностью финансового агента может также стать оказание клиенту оговоренных финансовых услуг (что является правилом для классических факторинговых отношений, отличающим их от обычной цессии).

Обязанности клиента в рассматриваемом договоре составляют:

- осуществление уступки финансовому агенту денежного требования;

- оплата услуг финансового агента (фактора).

Если договором финансирования под уступку денежного требования не предусмотрено иное, клиент несет перед финансовым агентом ответственность за действительность денежного требования, являющегося предметом уступки.

Денежное требование, являющееся предметом уступки, признается действительным, если клиент обладает правом на передачу денежного требования и в момент уступки этого требования ему не известны обстоятельства, вследствие которых должник вправе его не исполнять.

Клиент имеет право уступить денежное требование финансовому агенту даже в том случае, если между ним и его должником существует соглашение о запрете уступки или ее ограничении. Данное положение соответствует принципам международной практики по факторным операциям, унифицированным в Конвенции УНИДРУА. Вместе с тем клиент может нести ответственность за уступку денежного требования в нарушение существующего в соглашении с должником запрета. Последующая уступка денежного требования агентом допускается, если это прямо указано в договоре финансирования под уступку денежного требования.

После совершения уступки финансовый агент или клиент должны уведомить должника об этом. Уведомление должно быть совершено в письменной форме с указанием, какое денежное требование было уступлено и кому должник обязан произвести платеж, т.е. должен быть назван финансовый агент.

Должник может требовать от финансового агента предоставления документов, подтверждающих уступку денежного требования. Если же финансовый агент такие документы не предоставит, должник вправе произвести исполнение клиенту.

Если по условиям договора финансирования под уступку денежного требования финансирование клиента осуществляется путем покупки у него этого требования финансовым агентом, последний приобретает право на все суммы, которые он получит от должника во исполнение требования, а клиент не несет ответственности перед финансовым агентом за то, что полученные им суммы оказались меньше цены, за которую агент приобрел требование.

Если уступка денежного требования финансовому агенту осуществлена в целях обеспечения исполнения ему обязательства клиента и договором финансирования под уступку требования не предусмотрено иное, финансовый агент обязан представить отчет клиенту и передать ему сумму, превышающую сумму долга клиента, обеспеченную уступкой требования. Если денежные средства, полученные финансовым агентом от должника, оказались меньше суммы долга клиента финансовому агенту, обеспеченной уступкой требования, клиент остается ответственным перед финансовым агентом за остаток долга.

В случае обращения финансового агента к должнику с требованием произвести платеж должник вправе в соответствии со ст. 410 – 412 ГК РФ предъявить к зачету свои денежные требования, основанные на договоре с клиентом, которые уже имелись у должника ко времени, когда им было получено уведомление об уступке требования финансовому агенту.

В случае нарушения клиентом своих обязательств по договору, заключенному с должником, последний не вправе требовать от финансового агента возврат сумм, уже уплаченных ему по перешедшему к финансовому агенту требованию, если должник вправе получить такие суммы непосредственно с клиента.

Должник, имеющий право получить непосредственно с клиента суммы, уплаченные финансовому агенту в результате уступки требования, тем не менее вправе требовать возвращения этих сумм финансовым агентом, если доказано, что последний не исполнил свое обязательство осуществить клиенту обещанный платеж, связанный с уступкой требования, либо произвел такой платеж, зная о нарушении клиентом того обязательства перед должником, к которому относится платеж, связанный с договором финансирования под уступку денежного требования.

Учет факторинга у покупателя

Что касается учета факторинговых операций у покупателя, то отражение перемены лиц в обязательстве трудностей не вызывает. В классической схеме факторинга в бухгалтерском учете покупателя отражается:

- изменение кредитора – при получении уведомления о передаче задолженности по договору факторинга;

- погашение кредиторской задолженности – при перечислении денежных средств факторинговой компании.

Пример 2

ООО «Белая акация» 01.11.2017 получила от поставщика ООО «База „Электротовары”» товары на общую сумму 5 900 000 руб. Товары предназначены для продажи оптом. Договором с поставщиком предусмотрена 30 дней отсрочки оплаты товаров. 06.11.2017 – от поставщика получено уведомление об уступке денежного требования по договору поставки банку ЗАО «Нефтепромбанк» по договору факторинга. 30.11.2017 – ООО «Белая акация» перечислило денежные средства банку ЗАО «Нефтепромбанк» в сумме 5 900 000 руб. по договору факторинга в счет оплаты задолженности за товары. |

Поступление товаров в программе «1С:Бухгалтерия 8» редакции 3.0 отражается документом Поступление (акт, накладная) с видом операции Товары (накладная).

При проведении документа формируются проводки:

- Дебет 41.01 Кредит 60.01

- – на стоимость товаров без НДС (5 000 000 руб.);

- Дебет 19.03 Кредит 60.01

- – на сумму НДС (900 000 руб.).

Для тех счетов, где поддерживается налоговый учет, соответствующие суммы вводятся в специальные ресурсы регистра бухгалтерии.

Изменение кредитора (перенос задолженности поставщику на факторинговую компанию) в программе отражается документом Корректировка долга с видом операции Перенос задолженности (рис. 5).

Рис. 5. Перенос задолженности поставщику

В шапке документа пользователем указывается:

- в поле Перенести – значение из списка Задолженность поставщику;

- дата уведомления об уступке права требования по договору факторинга;

- в поле Поставщик (кредитор) – наименование поставщика, задолженность которого переносится (элемент справочника Контрагенты);

- в поле Новый поставщик – наименование факторинговой компании согласно уведомлению об уступке права требования (элемент справочника Контрагенты);

- в поле Валюта – валюта расчетов.

В табличной части документа Корректировка долга на закладке Задолженность поставщику (кредиторская задолженность) пользователь указывает:

- наименование договора, задолженность по которому переносится (элемент справочника Договоры);

- новый договор, по которому переносится задолженность (элемент справочника Договоры);

- документ расчетов, задолженность по которому переносится;

- переносимую сумму;

- сумму расчетов по договору факторинга;

- счет учета, на котором была учтена задолженность перед поставщиком;

- новый счет учета, на который переносится кредиторская задолженность.

Табличная часть может быть заполнена автоматически по команде Заполнить – Заполнить остатками по взаиморасчетам.

При проведении документа в регистр бухгалтерии вводится проводка, отражающая перенос кредиторской задолженности с ООО «База „Электротовары”» на ЗАО «Нефтепромбанк»:

- Дебет 60.01 Кредит 60.01

- – на сумму задолженности с учетом НДС (5 900 000 руб.).

Соответствующие суммы вводятся в специальные ресурсы для целей налогового учета.

Погашение кредиторской задолженности перед факторинговой компанией отражается документом Списание с расчетного счета с видом операции Оплата поставщику.

В документе указываются:

- дата списания денежных средств;

- номер и дата платежного поручения;

- получатель денежных средств (элемент справочника Контрагенты);

- сумма платежа;

- договор факторинга, на основании которого осуществляется платеж (элемент справочника Договоры);

- ставка налога на добавленную стоимость;

- статья движения денежных средств (элемент одноименного справочника);

- счета расчетов (60.01 «Расчеты с поставщиками и подрядчиками») и авансов (60.02 «Расчеты по авансам выданным»);

- порядок погашения задолженности (По документу), а также указывается оплачиваемый документ поступ-ления.

При проведении документа в регистр бухгалтерии вводится проводка (и соответствующие суммы в специальные ресурсы для целей налогового учета) по погашению задолженности перед факторинговой компанией денежными средствами:

- Дебет 60.01 Кредит 51

- – на сумму имеющейся задолженности с учетом НДС (5 900 000 руб.).

1С:ИТС Об отражении факторинговых операций в учете покупателя (в том числе о переносе задолженности на нового кредитора) см. в справочнике раздела «Бухгалтерский и налоговый учет». |

|

Суть и цели факторинга

Факторинг – эффективный инструмент оптимизации дебиторской задолженности. Если передать смысл этого утверждения простыми словами, то такая сделка выгодна всем участвующим в ней сторонам:

- для покупателя доступно получение товара с отсрочкой платежа;

- продавец получает мгновенную оплату поставок;

- вознаграждение фактора стимулирует его участие как третьей стороны.

Как работает факторинг

Сущность факторинга кратко описывается следующей схемой:

- Фактор осуществляет финансирование под уступку денежного требования сделки купли-продажи.

- Покупатель получает товар от продавца. С этого момента он должен лицу, оплатившему поставку.

Итак, факторинг как способ финансирования деятельности организаций основан на переуступке права требования задолженности покупателя перед поставщиком в пользу фактора. В связи с этим, справедливым представляется следующее определение: факторинг – это финансовая услуга, с помощью которой поставщик может получить мгновенную оплату за товар, реализованный с отсрочкой платежа. Способствует этому третья сторона – фактор (банк или финансовая компания).

Услуга платная, так как форма финансирования предусматривает использование заемных денег. При этом условия, на которых предоставляется факторинг, характеризуются большей доступностью по сравнению с кредитом, а документальное оформление упрощено.

Участники договора факторинга

В процессе факторинга задействованы следующие субъекты:

- продавец, заинтересованный в скорейшем получении выручки за реализованный товар или оказанную услугу (кредитор);

- покупатель, которому факторинг позволяет увеличить оборачиваемость средств с минимальными издержками за счет предоставления отсрочки (дебитор);

- фактор, предоставляющий факторинговое финансирование на платной основе.

Чаще всего дебитор ставится в известность о том, что право требования переведено кредитором. Иными словами, он знает, что нужно платить третьему лицу (фактору).

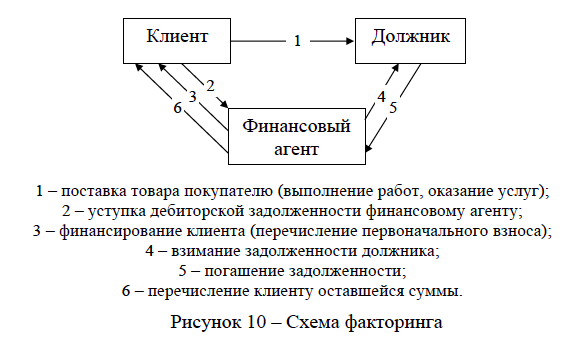

Схема факторинга

Для простоты понимания того, как работает факторинг, приведен простой рисунок, иллюстрирующий процессы и их последовательность:

Факторинговая схема с объяснением действий:

- Кредитор отгружает товар.

- Кредитор предоставляет фактору документы, подтверждающие отгрузку.

- Фактор оплачивает часть (до 90%) стоимости отгруженного товара.

- Покупатель производит расчет с фактором.

Юридическое обоснование факторинговой деятельности

Понятие и сущность факторинга в российском правовом поле раскрываются в следующих законодательных актах:

- Гражданское право (ГК РФ) – документ, определяющий официальный термин «факторинг». Формулировка описывает передачу денежных средств за предоставленный товар (услугу) в обмен на денежное требование кредитора (глава 43 ГК РФ).

- Международная конвенция УНИДРУА. Практически в любой стране типовой закон о факторинге основан на общепринятом документе Convention on International Factoring (сокращенно – UNIDROIT), в котором в наибольшей степени учтены его возможные особенности. В частности, установлено ограничение для физических лиц, так как к потребительским товарам этот финансовый инструмент не должен применяться.

- Налоговое законодательство (статьи 265, 269 и 271 НК РФ).

- Федеральное законодательство (395-1-ФЗ «О банках и банковской деятельности» от 04.12.1990).

Использование факторинга при государственных закупках

Широкое внедрение факторинга в российской экономике касается и сферы госзакупок, практически всегда предполагающих длительные отсрочки платежей. Предприятия, одержавшие победу в тендерных конкурсах и получившие выгодные заказы и подряды, сталкиваются с проблемой недостатка оборотных средств. Их дефицит можно восполнить за счет кредитования, однако этот способ дорог и трудноосуществим в силу сложности документального оформления.

Правовое регулирование переуступки требования в данном случае действительно признается многими экспертами несовершенным. Реальная судебная практика, тем не менее, говорит о том, что при отсутствии прямого описания механизма, факторинг госзакупок сам по себе не запрещен. Контракт остается в силе, его стороны (в частности, исполнитель или подрядчик) не меняются. Переуступка денежного требования признана законной.

Преодолеть возможные трудности использования факторинга при оплате тендерных заказов по 44-ФЗ будет легче, если заранее получено официальное разрешение Минфина РФ на переуступку долга по конкретному договору.

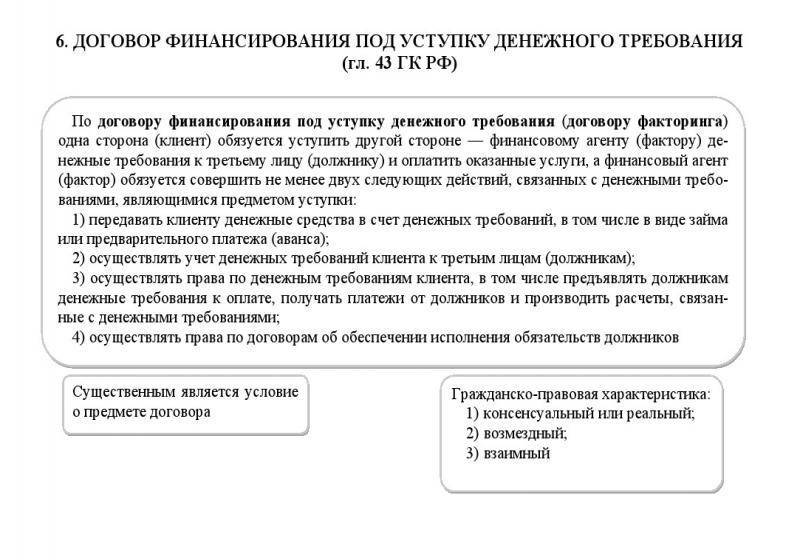

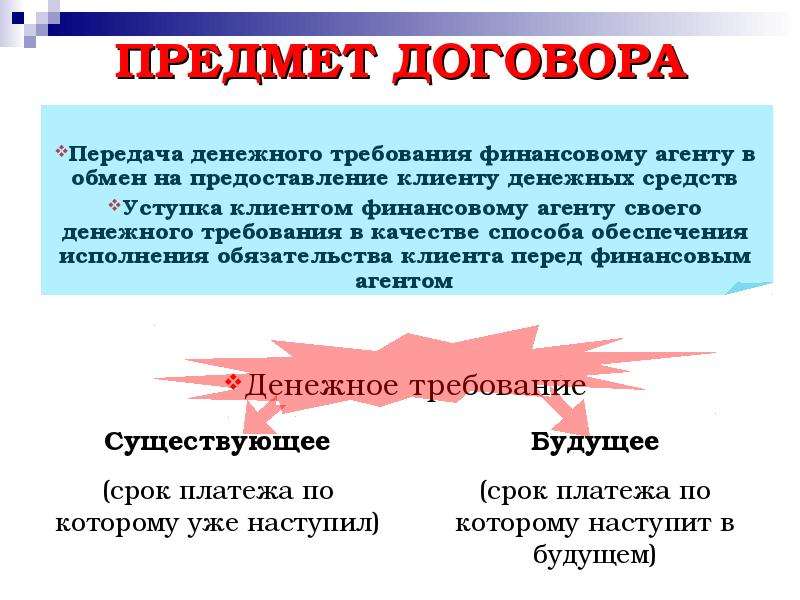

Предмет договора факторинга

Предметом договора финансирования под уступку денежного требования является одно или несколько денежных требований. Например, уступка права требовать оплаты поставленных товаров или оказанных услуг. Причем это может быть как уже существующее на дату заключения договора требование. Так и то, которое возникнет в будущем. Закон не запрещает, главное, четко описать предмет.

Договор факторинга может быть взаимным, возмездным, консенсуальным или реальным. Консенсуальным данный договор является тогда, когда агент берет обязательство передать денежные средства или клиент обязуется уступить денежное требование. Реальный же он тогда, когда агент осуществляет передачу денежных средств или клиент уступает требование.

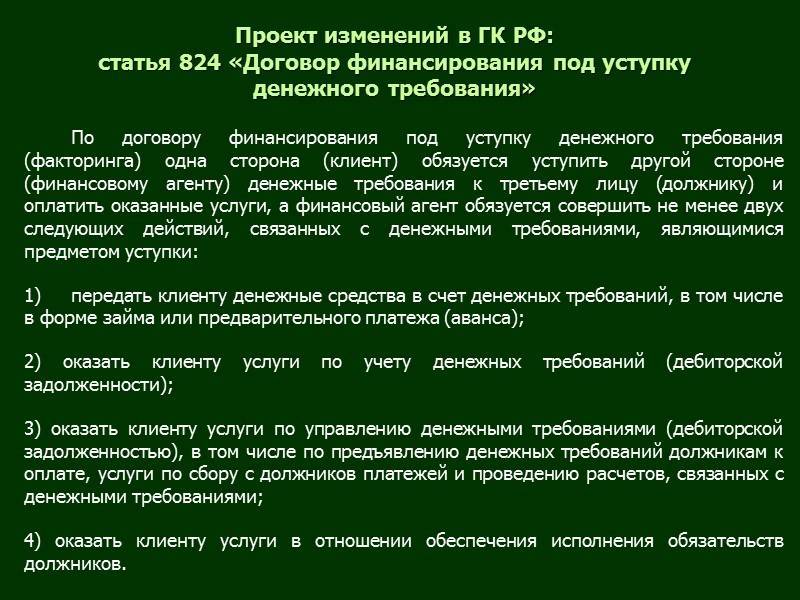

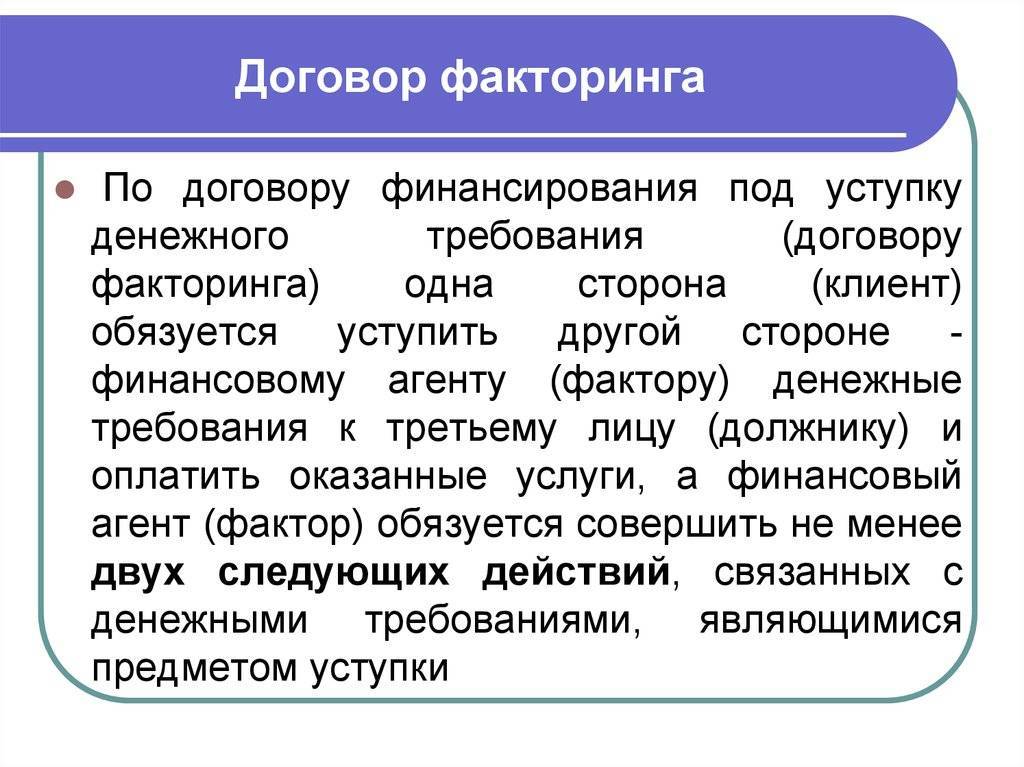

Статья 824 ГК РФ устанавливает, что финансовый агент по договору обязан совершить не менее 2 действий с правом требования:

- передавать клиенту денежные средства в счет денежных требований, в том числе в виде займа или предварительного платежа (аванса);

- осуществлять учет денежных требований клиента к третьим лицам (должникам);

- осуществлять права по денежным требованиям клиента, в том числе предъявлять должникам денежные требования к оплате, получать платежи от должников и производить расчеты, связанные с денежными требованиями;

- осуществлять права по договорам об обеспечении исполнения обязательств должников.

Эти действия (2 из них точно) должен совершить финансовый агент по договору. Дополнительно клиент и агент могут договориться о ведении последним бухгалтерского учета и иных, связанных с требованием, действий.

Участники сделки

Клиентами могут являться любые хозяйствующие субъекты, но в подавляющем количестве ситуаций стороной соглашения выступают организации. На основании условий сделки клиент наделяется некоторыми полномочиями и обязательствами:

- обладает правом требовать выплаты денег взамен на обязательства финансового характера, принадлежащие должнику

- клиенту необходимо передать фактору обязательство денежного характера

- обязан оповестить задолжавшего о продаже его непогашенных обязательств агенту

Финансовый агент представляет собой лицензированное кредитное учреждение с правом оказания факторинговых услуг. К данным организациям относятся банки и прочие финансовые структуры, имеющие право на предоставление данных услуг. Благодаря наличию соответствующей лицензии дополнительного разрешения на подобные операции не требуется.

Простыми словами о факторинге на видео:

Права и обязательства финансового агента заключаются в следующем:

- по условиям соглашения он обладает полномочиями на принятие финансовых обязательств лица

- обязуется перечислить в пользу клиента закрепленную контрактом денежную сумму

- при необходимости, если подобные пункты содержатся в соглашении, фактор проводит приемку документации клиента для дальнейшего осуществления операций по бухгалтерии

- должен выполнять другие обязательства финансового характера на основе денежного требования, представляющего собой предмет сделки

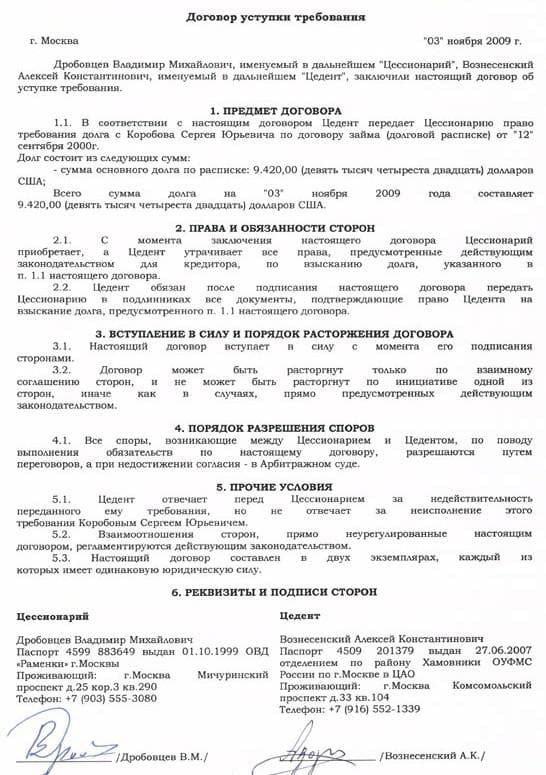

Как оформить договор уступки права требования по договору поставки

Со случаем уступки права требования по договору поставки знакомы, наверное, все граждане нашей страны. Ситуация, когда за купленную в кредит стиральную машинку или телевизор, приходится рассчитываться с банком, знакома очень многим. В этом случае финансовым агентом выступает банк. Он получает право требовать задолженность с покупателя.

На фото- образец:

Дополнительной гарантией ему служит комиссия, которую покупатель выплачивает не поставщику, а финансовому агенту – банку или другой коммерческой организации, взявшей на себя права требовать долг за поставку.

Такой договор между продавцом услуг или товаров и финансовым агентом носит название соглашения цессии. Лицо, осуществившее поставку, называется цедентом, лицо, получившее право требования долга – цессионарием. Это могут быть, как юридические лица и организации, так и физлица. Например, нередко случается передача прав на долговые обязательства от цедента к цессионарию в результате раздела имущества и его продажи.

Нужно ли согласие должника

Статья 382 ГК РФ отмечает, что во время заключения на уступку денежного требования финансовому агенту и клиенту не обязательно получать согласие должника клиента. Однако, этот спорный нюанс нуждался в более детальном разъяснении, поэтому Гражданский Кодекс был дополнен статьёй 828. В ней расписывается, что должник может обеспечить свои права при передаче его обязательств третьим лицам, если это указано в первоначальном договоре. То есть, если кредитная организация указала, что на согласие передачи кредитных обязательств нужна подпись её клиента, то без неё договор факторинга имеет минимальную юридическую силу.

Этот момент нужно подробно освещать и в момент заключения договора между кредитором и должником, и в момент передачи кредитором прав на денежное требование финансовому агенту. То есть, присутствует правило «первого договора». Это нужно учитывать при выкупе долгов и права требования денежного возмещения.

На видео-соглашение об уступке права требования:

Что это за договор?

ОпределениеЦельХозяйственный смыслСущность

Агент может вести для клиента бухгалтерский учет и оказывать прочие сопутствующие услуги финансового характера.

Отличие между институтами факторинга и цессииФорма договораСрокЦена соглашения

- твердой суммы;

- процента от стоимости переданных требований;

- разницы между номинальной и рыночной стоимостью требования.

В международной практике под факторингом принято понимать передачу требования, не закрепленного в ценных бумагах. Определение договора, которое приводится в ГК РФ, практически полностью совпадает с определением факторинга в Конвенции по международным факторным операциям. В связи с этим российское законодательство расценивает эти два документа как равнозначные.

Полномочия и обязательства субъектов соглашения

По факторинговой сделке оформляется предоставление наступившей финансовой задолженности. Также возможно составление соглашения на обязательства с началом погашения в предстоящем периоде. В соглашении параметры задолженности должны четко и детально закрепляться для правильной идентификации момента возникновения. Финансовые обязательства предстоящих периодов нельзя передавать до дня образования полномочий по истребованию с задолжавшего субъекта определенной суммы денег.

Клиент использует право предоставления обязательств финансового характера другому субъекту в ситуации, когда запрет на нее определяется условиями контракта, подписанного клиентом и его контрагентом. Но вместе с тем, последний может потребовать применения штрафных санкций к клиенту, если тот не выполнит пункты договора.

Клиент использует право предоставления обязательств финансового характера другому субъекту в ситуации, когда запрет на нее определяется условиями контракта, подписанного клиентом и его контрагентом. Но вместе с тем, последний может потребовать применения штрафных санкций к клиенту, если тот не выполнит пункты договора.

После оформления факторинговой сделки участники должны оповестить задолжавший субъект о ее совершении. Потребуется направить ему письменное оповещение с обязательным указанием вида финансового обязательства, которое было передано и с реквизитами фактора, на чей счет следует произвести перечисление. После получения уведомления должник может затребовать бумаги, подтверждающие уступку. При отказе в предоставлении деньги возвращаются клиенту.

Часто задаваемые вопросы

Несмотря на то, что иногда факторинг называют товарным кредитом, отличия от кредита существенные. Представим их в следующей таблице:

| Параметры | Факторинг | Кредит |

| Срок | От нескольких дней до полугода (в редких случаях до года) | От 3 месяцев, чаще всего – долгосрочный |

| Наличие залога | Нет | Чаще всего – под залог активов |

| Размер суммы | Зависит от сделки. При широком факторинге зависит от объема продаж. | Устанавливается заранее в рамках политики банка. |

| Цель | Финансирование текущей деятельности, в редких случаях – наращивание оборотного капитала. | Чаще всего – на развитие бизнеса |

| Способ выдачи средств | Вся сумма за вычетом комиссии, иногда частями. | Вся сумма целиком (кроме кредитной линии) |

| Пакет документов | Ограниченный (договор, накладная, счет). Возможен бессрочный договор. | Необходим большой пакет документов. Договор заключается на каждый кредит по отдельности. |

| Должник | Третья сторона (покупатель) | Лицо, взявшее кредит |

Отличие цессии от факторинга в том, что в первом случае продавец передает право требования долга третьему лицу без каких-либо дополнительных условий. То есть это не финансирование какой-либо сделки, а продажа долга. Цессия всегда следует за сделкой, в то время как договор факторинга может быть заключен еще до отгрузки товара. В факторинговой сделке обязательно участвует банк или другая финансовая компания, а цессионарием (лицом, покупающим право требования долга) может быть кто угодно, в том числе физическое лицо.

У банков есть стоп-листы компаний, которым не предоставляется факторинг. Также существуют законодательные ограничения. Если свести всё это воедино, получится, что услуги факторинга не оказываются:

- Компаниям с большой дебиторской задолженностью (при наличии нескольких дебиторов, регулярно просрочивающих платежи за поставленный товар или оказанные услуги).

- Компаниям, производящим товары, ограниченные в обороте.

- Компаниям, имеющим субподрядчиков.

- Компаниям, поставляющим товар с условием последующего обслуживания.

- Компаниям, клиентами которых являются их собственные филиалы или аффилированные фирмы.

- Бюджетным организациям.

- Компаниям, продающим товар физическим лицам.

Всё зависит от процента, который берет банк. Рассмотрим пример с часто встречающейся ставкой:

Продавец 1 апреля отгрузил покупателю товар на сумму 1 000 000 рублей с отсрочкой платежа 180 дней. В договоре факторинга комиссия банка составила 14% плюс комиссия за обработку документов – 50 рублей.

10 апреля банк перевел продавцу 900 000 рублей (90% от общей суммы договора).

21 апреля покупатель оплатил 1 000 000 рублей фактору. Период пользования деньгами равен, таким образом, 20 дням.

Комиссия за использование средств фактора составит: (900 000 *0,14)/365*20 = 6904,1 рубля. Прибавляем комиссию за обработку документов (50 рублей), получаем общую стоимость услуг банка – 6954,1 рубля.

После перечисления покупателем средств фактору, банк возвращает продавцу оставшиеся 100 000 – 6954,1 = 93045,9 рубля.

Факторинг без регресса

Используя данный вид факторинга, поставщик также пополняет оборотный капитал, за счёт уступки долга, но не несет ответственности за неисполнение дебитором обязательств перед компанией.

Покупая дебиторку без регресса, факторинговая компания принимает на себя риски, связанные с погашением такой задолженности. Поставщик в любом случае несет ответственность за действительность денежных требований.

Дополнительной выгодой для поставщика от использования факторинга без регресса, является «очистка» баланса от дебиторской задолженности без забалансовых обязательств.

Очевидно, что факторинг без регресса возможен под уступку ликвидной и качественной дебиторской задолженности.

Факторинг с без регресса нужен тем компаниям, кто ставит своей целью пополнение оборотного капитала, а также полное исключение риска неплатежа дебитора.

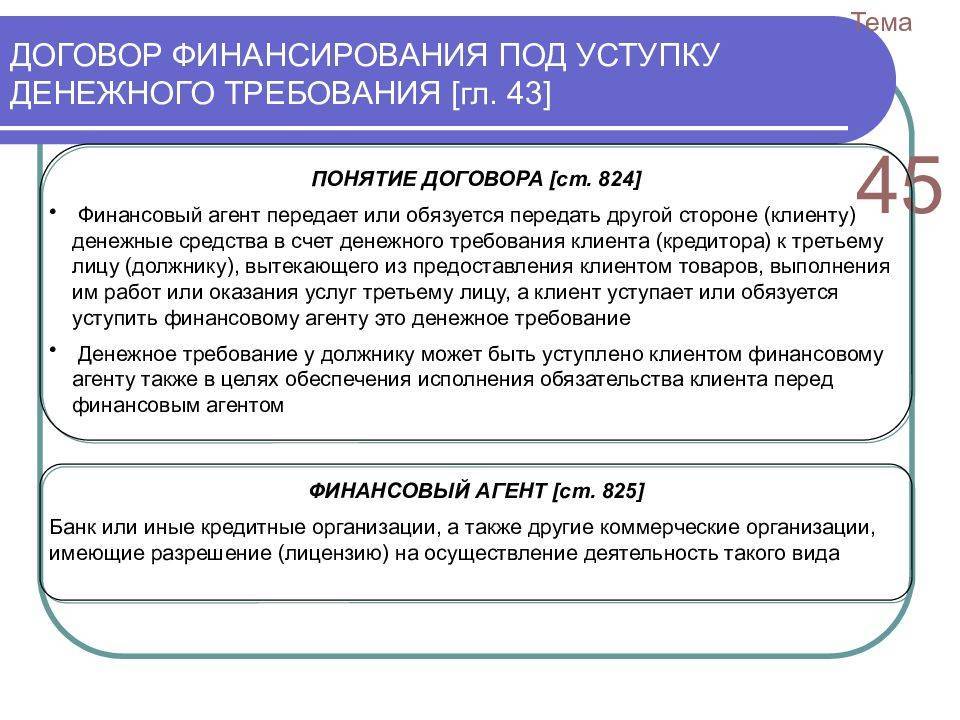

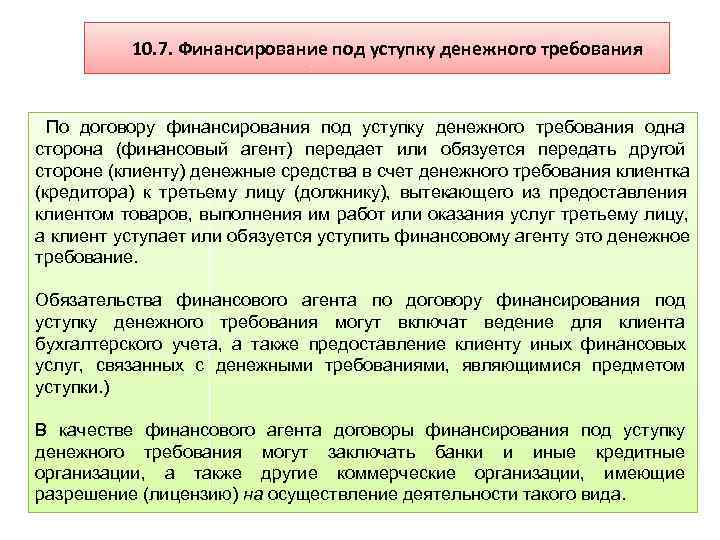

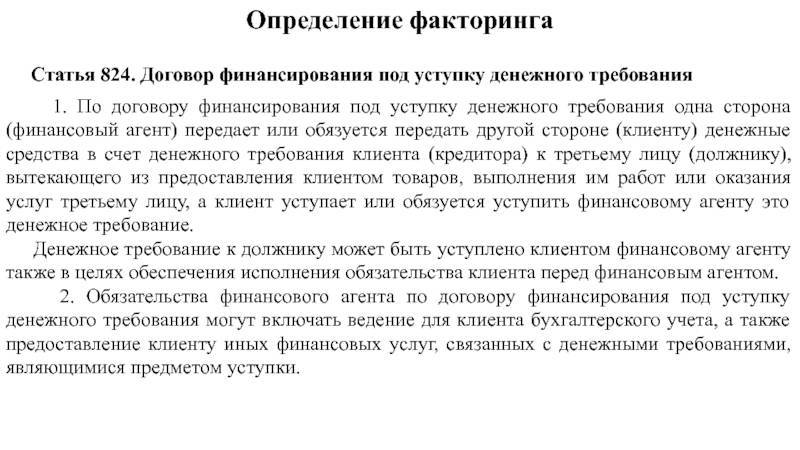

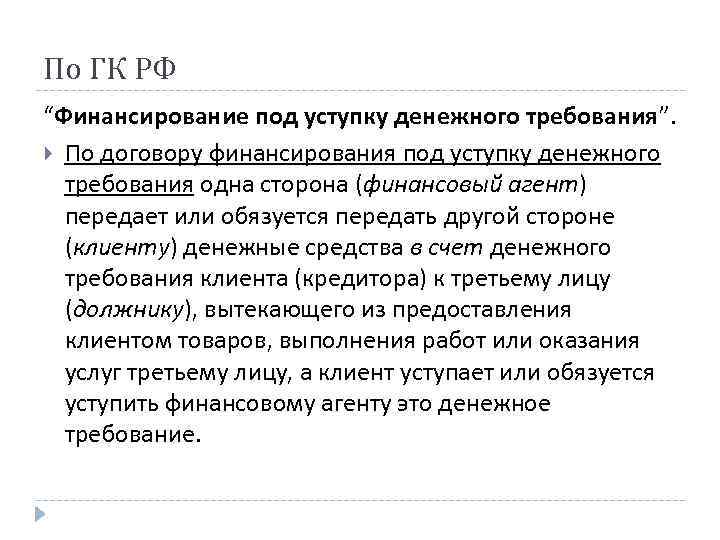

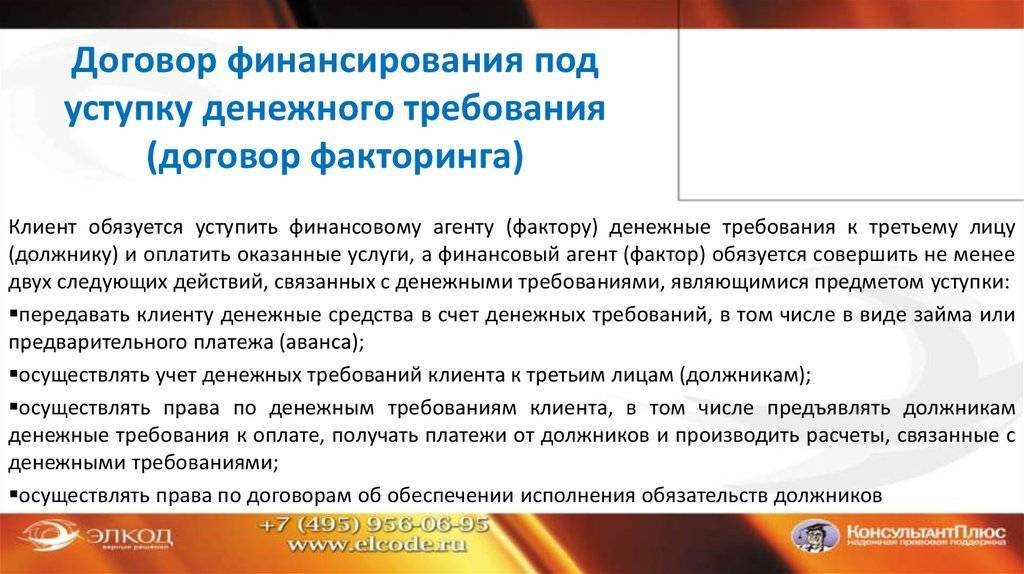

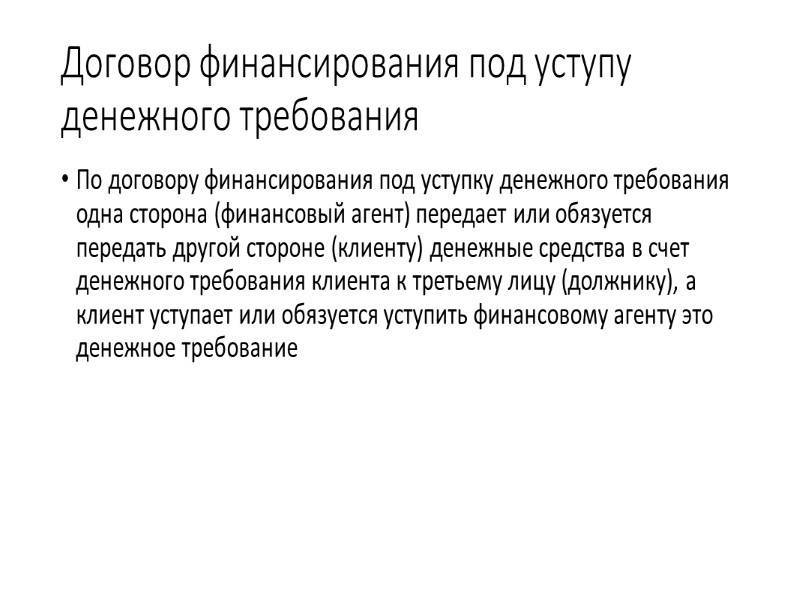

ДОГОВОР ФИНАНСИРОВАНИЯ ПОД УСТУПКУ ДЕНЕЖНОГО ТРЕБОВАНИЯ.

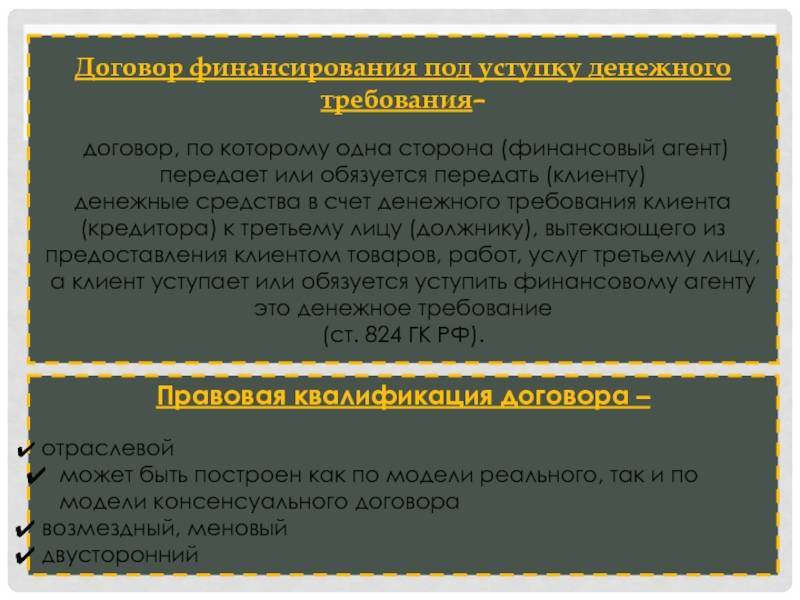

По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Денежное требование к должнику может быть уступлено клиентом финансовому агенту так же в целях обеспечения исполнения обязательства клиента перед финансовым агентом.

Договор является:

1) реальным – в случае, когда агент передает денежные средства или клиент уступает требование;

2) консенсуальным– в случае, когда агент обязуется передать денежные средства или клиент обязуется уступить требование;

3) возмездным;

4) взаимным.

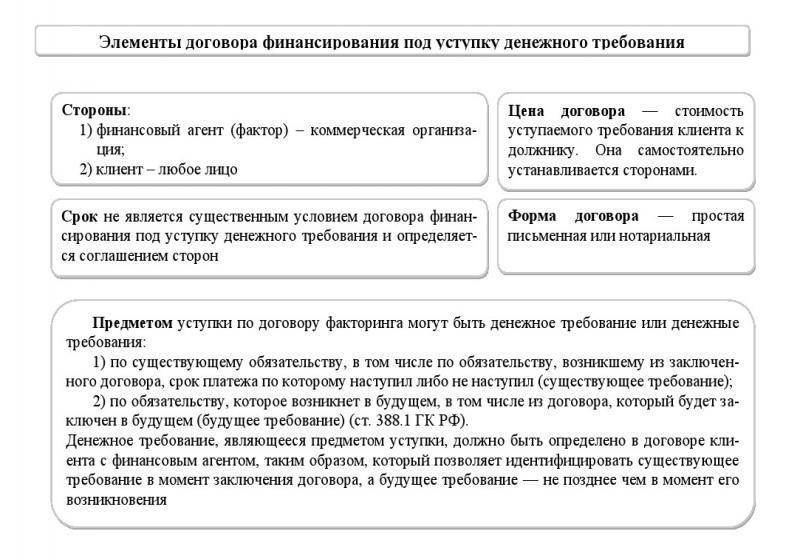

Стороны договора:

1) финансовый агент (фактор) – специальный субъект договора, коммерческая организация, профессионально оказывающая факторинговые услуги:

А) банки и иные кредитные организации;

Б) коммерческие организации, получившие специальную лицензию на осуществление такой деятельности;

2) клиент – любое лицо, но в подавляющем большинстве это коммерческие организации.

Предметом договора финансирования под уступку денежного требования может быть:

1) передача денежного требования финансовому агенту в обмен на предоставление клиенту денежных средств;

2) уступка клиентом фактору своего денежного требования в качестве способа обеспечения исполнения обязательства, имеющегося у клиента перед фактором (обычно по кредитному договору фактора с клиентом).

Цена договора – стоимость уступаемого требования клиента к должнику.

Форма договора:

А) простая письменная;

Б) письменная с нотариальным удостоверением уступки требования;

В) письменная с государственной регистрацией.

Срок договора определяется соглашением сторон.

Права и обязанности фактора:

1) вправе получить действительное денежное требование;

2) обязан осуществить финансирование клиента путем передачи денежных средств;

3) обязан в специально оговоренных случаях принять у клиента необходимую документацию для ведения бухгалтерского учета операций клиента;

4) обязан предоставить клиенту иные финансовые услуги, связанные с денежными требованиями, которые являются предметом уступки.

Права и обязанности клиента:

1) вправе требовать денежные средства в счет предоставления денежного требования к должнику;

2) обязан передать действительное денежное требование фактору;

3) обязан уведомить клиента об уступке денежного требования в пользу фактора.

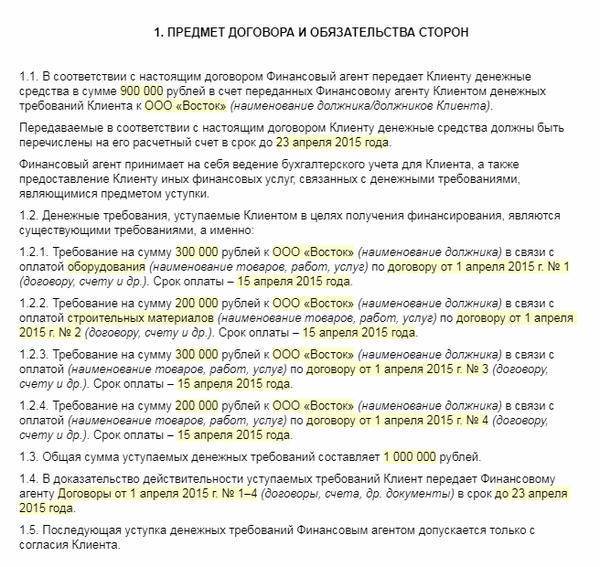

Пример договора факторинга (образец составления)

Приведенный ниже образец договора финансирования под уступку денежного требованияявляется предельно простым. На практике могут использоваться и многостраничные соглашения, детально проработанные опытными юристами и уточняющие каждую деталь конкретных правоотношений.

Договор

Санкт-Петербург

21.06.2017

ООО «Персона» (далее — Финансовый агент) в лице генерального директора Цветкова Федора Алексеевича, действующего на основании Устава, и ООО “Альянс-перфект” (далее — Клиент) в лице генерального директора Фролова Игоря Константиновича, действующего на основании Устава, заключили следующий договор:

1.

Общие положения и предмет

По данному договору Финансовый агент обязуется передать Клиенту средства в счет денежного требования Клиента к ООО «Веста» (далее — Должник) за компьютерное оборудование, предоставленное по договору купли-продажи № 574а от 06.02.2017 (далее — Договор), а Клиент обязуется уступить это требование Финансовому агенту.

2.

Обязательства сторон

2.1. Финансовый агент в течение трех дней с момента подписания договора перечисляет на расчетный счет Клиента денежные средства в сумме 565 000 (пятисот шестидесяти пяти тысяч) рублей.

2.2. Клиент уступает Финансовому агенту денежное требование к Должнику, возникшее в результате заключения Договора. Размер требования составляет 624 000 (шестьсот двадцать четыре тысячи) рублей, срок исполнения — до 01.09.2017.

2.3. Клиент передает Финансовому агенту:

- один экземпляр договора, заключенного им с Должником;

- заверенные копии имеющихся платежных и расчетных документов, перечень которых приведен в приложении к договору.

2.4. Клиент обязуется письменно уведомить Должника о факте уступки денежного требования в течение дня, следующего за днем заключения Договора.

2.5. Размер вознаграждения, выплачиваемого Клиентом Финансовому агенту, составляет 69 000 (шестьдесят девять тысяч) рублей.

3.

Прочие условия

Данный договор заключен в двух экземплярах, имеющих равную юридическую силу. Все вопросы, не урегулированные данным договором, разрешаются в соответствии с положениями действующего законодательства.

ООО «Персона», ИНН 6440548751, КПП 644012568, ОГРН 1022579875146

Юридический адрес: г. Санкт-Петербург, ул. 1-я Поперечная, д. 53, оф. 5

Генеральный директор: Цветков Федор Алексеевич

Дата: 21.06.2017

Подпись: (подпись)

ООО «Альянс-перфект», ИНН 6445487234, КПП 644748951, ОГРН 1029854731089

Юридический адрес: Ленинградская область, Гатчина, ул. Пионерская, д. 11, оф. 74

Генеральный директор: Фролов Игорь Константинович

Дата: 21.06.2017

Подпись: (подпись)

***

Итак, договор финансирования под уступку денежного требования (он же договорфакторинга) позволяет передать право требования погашения задолженности, возникшей у должника в результате заключения им соглашения с кредитором, третьей стороне, которая, в свою очередь, обязуется выплатить этот долг за вычетом вознаграждения кредитору. В качестве предмета уступки при этом могут выступать исключительно денежные средства — уступить задолженность по товарам или услугам посредством заключения договора факторинга нельзя.