Нормы законодательства

Гарантии по своевременному и полному перечислению выплат устанавливает статья 130 ТК РФ.

Согласно законодательству, государство обеспечивает гарантии по:

- минимальному обеспечению размера заработной платы;

- контролю уровня зарплаты служащих бюджетных учреждений;

- регулированию размеров налоговых отчислений на оплату труда;

- введению ограничений на натуральную оплату труда;

- регулированию федерального законодательства в соответствии с интересами трудящихся;

- осуществлению государственного контроля над исполнением обязательств по оплате труда;

- привлечению недобросовестных работодателей к ответственности;

- установлению правил относительно сроков и очередности совершения выплат;

- контролю за исполнением законодательства.

Плюсы и минусы системы оплаты

Основные преимущества и недостатки применения сдельно-прогрессивной системы начисления зарплаты отображены в таблице 1.

| № | Наименование признака | плюс/минус |

| 1 | Рост объема производства товаров, услуг | + |

| 2 | Ускорение оборачиваемости товарных и денежных потоков | + |

| 3 | Стимулирование работников к эффективному использованию своего рабочего времени | + |

| 4 | Рост себестоимости изделий, выполненных работ в связи приростом фонда оплаты труда обязательных социальных отчислений | – |

| 5 | Сложность расчета при применении нескольких коэффициентов | – |

| 6 | Увеличение вероятности злоупотреблений с производством изделий (перенос части продукции с одной на другую смену) | – |

| 7 | Зависимость работника от факторов, не зависящих от его усилий – недостаток сырья, запчастей, поломка оборудования | – |

| 8 | Нарушение общего производственного ритма в связи с желанием работников получить дополнительный заработок за большую продолжительность рабочей смены | – |

| 9 | Теряется мотивация сотрудников в долгосрочной перспективе | – |

| 10 | Опасность для работника пересмотра базовой нормы после стабильного периода перевыполнения плана | – |

Видео-обзор расчета зарплат различными методами:

Выплата зарплаты сдельщику за первую половину месяца

Минтруда в письме от 10.08.2017 № 14-1/В-725 пояснил свою позицию: сотрудник вправе рассчитывать на получение части зарплаты за месяц пропорционально своей выработке.

При определении величины зарплаты за первую половину месяца учитывается не только оклад сотрудника (тарифная ставка), но и все надбавки, которые не являются мотивацией за рассчитываемые в конце периода итоги. Речь идет о доплатах в ночные часы, надбавках за стаж и совмещение профессий, регулярное премирование за мастерство и т.д.

Те же доплаты, что могут быть подсчитаны только после подведения итогов месяца, определяются при результирующем расчете и включаются в зарплату, выдаваемую в конце месяца. Это надбавки за эффективность (превышение месячных планов), доплаты за сверхурочные часы и т.д.

Ошибка. Очень часто зарплату за первую половину месяца называют авансом и выплачивают ее в фиксированной сумме, не производя индивидуальных подсчетов. Это является прямым нарушением трудового законодательства и при проверке может быть расценено как дискриминация сотрудников, что карается серьезными штрафами и санкциями.

Реализация

Для осуществления сдельных выплат необходим налаженный производственный учет, а также соблюдение товарного качества. При этом необходимо разработать систему оценки работ. Также нужны условия для постоянной работы производства, которая обеспечивает регулярную зарплату сотрудникам.

Сдельная оплата отражается в таких документах, как трудовые соглашения, штатное расписание, акт приемки работ, а также в Положении о заработной плате.

Положение об оплате труда представляет собой нормативный документ организации, и по этому документу регулируется начисление зарплаты, премий, доплат и надбавок. Когда руководитель оформляет данный документ, то он учитывает денежные возможности предприятия. При этом учитываются и социальные гарантии, прописанные в Трудовом кодексе.

Здесь можно почитать об индексации зарплаты согласно Трудовому Кодексу.

Формула для расчета зарплаты для сдельно-премиальной формы оплаты труда

Для того чтобы автоматизировать процесс начисления заработной платы на предприятии, применяются унифицированные методики расчета. Так, для сдельно-премиальной системы зарплата (ЗПсп) будет определяться по следующей формуле:

ЗПсп = Зсд + Пкп,

где:

Зсд — заработок по сдельной цене за труд;

Пкп — премиальная доплата за качественные показатели.

Рабочему цеха Августовичу С. Л. за декабрь 2017 года была насчитана зарплата в размере 25 000 руб. В месяц он должен был изготовить 500 изделий по 50 руб. за единицу. Согласно документу о премировании в том случае, если с первого раза (без брака) сдается 470 изделий (94%), то начисляется премия в размере 6% к сдельной части заработка. За каждый процент свыше установленной нормы в 94% сотруднику еще добавляется премия в размере 2%. По факту в декабре рабочий цеха Августович С. Л. сдал 500 изделий, причем 490 из них было сдано сразу, что составило 98%.

Исходя из имеющихся данных можно вычислить заработную плату рабочего цеха Августовича С. Л. за декабрь 2017 года:

- Определяем размер премии за сдачу продукции в пределах плана:25 000 × 0,06 (т. е. 6%) = 1 500 руб.

- Премия за превышение плана:25 000 × (98% – 94%) / 100% × 0,02 (т. е. 2%) = 2 000 руб.

- Общая премиальная доплата составит:1 500 + 2 000 = 3 500 руб.

- Зарплата за декабрь 2017 года составит:25 000 + 3 500 = 28 500 руб.

В том случае если сотрудник перевыполнил плановую норму и, кроме того, за перевыполнение нормы выработки получил премию, расчет усложняется тем, что отдельно еще высчитывается и сдельная часть заработной платы:

Пример расчета:

Ежедневная норма выработки швеи Уховой П. Р. в октябре 2017 года составила 10 изделий. Ухова П. Р. проработала в этом месяце 21 рабочий день. По итогам месяца было подсчитано, что она пошила 245 изделий. За каждое изделие выплачивается по 100 руб. За перевыполнение плана по количеству изготовленной за месяц продукции за каждые 5% превышения установленной нормы полагается премия в размере 2%.

Подсчитаем размер заработка швеи Уховой за октябрь 2017 года:

- Размер сдельной части заработной платы:245 изд. × 100 руб. = 24 500 руб.

- Определим норматив по сдельной части заработка:21 день × 10 изд. = 210 изд.

- Какой процент перевыполнения плана у Уховой П. Р.:245 / 210 ×100 – 100 = 16,67%

- Коэффициент премиальной доплаты за перевыполнение плана составит:16,67 / 5 × 2 = 6,67%

- Премия за перевыполнение плана:24 500 × 6,67% / 100% = 1 634,15 руб.

- Зарплата за октябрь 2016 года составит:24 500 + 1 634,15 = 26 134,15 руб.

Плюсы и минусы сдельной оплаты труда

- если оплата труда заключается в нормировании планов и итогов, это означает, что сотрудник может решить, сколько заработать не для себя, а для компании;

- тесная связь между интересами организации и непосредственно работником;

- рост Фонда оплаты труда напрямую зависит от достигнутых корпоративных целей. Начисление сдельной заработной платы в свою очередь связано с получением доходов или факторами, непосредственно влияющими на прибыль организации. Это означает, что рост Фонда оплаты осуществляется за счёт дополнительно полученной прибылью;

- сотрудник получает исчерпывающую информацию о показателях, согласно которым производится оценка его итоговой работы, включая установленные ранее планы;

- размер заработной платы каждого из сотрудников будет определён конкретными результатами их усилий и профессиональной деятельностью. Максимальный доход труженики могут получать, выполнив каждую из поставленных задач. Если же работник сможет перевыполнить план, оплата увеличится согласно достигнутым ранее договоренностям;

- административный ресурс в подразделениях компании можно значительно сократить за счёт грамотно реализованной сдельной формы оплаты. Таким образом, каждый из сотрудников будет самостоятельно трудиться в интересах компании;

- если сравнивать с фиксированными окладами, сдельная зарплата выигрывает на их фоне. Например, сдельная форма предполагает постоянную мотивацию для работников, в то время как фиксированный оклад помогает достичь того же результата исключительно в период подъёма. По статистике, работники, получающие фиксированный оклад, чаще задумывается о том, чтобы сменить место работы. Также стоит учесть, что повышение оклада одному из работников часто провоцирует неудовлетворённость ситуацией со стороны остальных сотрудников, которые выполняя ту же работу, не получили повышение;

- если в условиях предприятия применена единая система сдельной оплаты по отношению к отдельным сотрудникам или к целой группе, возможно добиться прозрачного начисления зарплаты. Таким образом работодатель избегает конфликтов между сотрудниками на почве вопроса о том, кто сколько заработал;

- поскольку за перевыполнение плана работник будет получать больше денег, он постоянно стремится к повышению профессиональных качеств;

- если система сдельной оплаты налажена и эффективно, это положительно отразится на развитии технологии работы организации;

- сотрудники более заинтересованы в том, чтобы проявить инициативу. Кроме этого, они охотнее проявляют желание к тому, чтобы взять на себя ответственность и приложить как можно больше усилий в процессе труда, что также можно отнести к ключевым интересам компании.

- если труд рабочих будет основан на том, чтобы выпустить как можно больше единиц продукции, она может значительно потерять в качестве;

- нередко работники недовольны системой оплаты. Это связано с перегрузками, низкими тарифами и высокими нормами выработки. За счёт таких недостатков, часто создаётся негативный климат внутри коллектива;

- если в работе происходят любые сбои, например, перебои в поставке сырья, задержка транспорта или отключение света, это негативно отразится на производительности, и в результате, на общих экономических характеристиках предприятия;

- иногда возникают сложности в процессе подсчета заработной платы для каждого отдельного сотрудника.

Заключение

Сдельную форму оплаты рекомендуется применять только в случаях, когда работодатель имеет возможность произвести корректные расчёты произведённой продукции или отработанных часов. Со стороны работников также есть ряд существенных нюансов, которые следует учесть в процессе устройства на работу. Нередко работодатель устанавливает слишком низкий тариф. Также стоит убедиться в том, что предприятие работает стабильно без остановок.

Основные правила начисления з/п

Для расчета дохода специалистов и служащих используются должностные оклады, которые устанавливаются руководством в соответствии с квалификацией работника. Дополнительно могут выплачиваться премии по итогам работы. Размер вознаграждения зависит от результатов деятельности и продолжительности непрерывного стажа сотрудника. Законодательством устанавливаются доплаты за отклонения условий труда от нормальных. Каждые 60 минут работы в ночное время калькулируются по ставке в 20 % от оклада служащего, при многосменном режиме — 40 %.

Если праздничный день припадает на выходной, то он переносится на следующий рабочий день. Часы переработки оформляются нарядами. Они не должны превышать 240 минут в течение 2 дней. Первые 2 часа оплачиваются в полуторном размере, а следующие – в двойном. Работа в праздничные дни допускается, только если остановка производства приведет к серьезным проблемам.

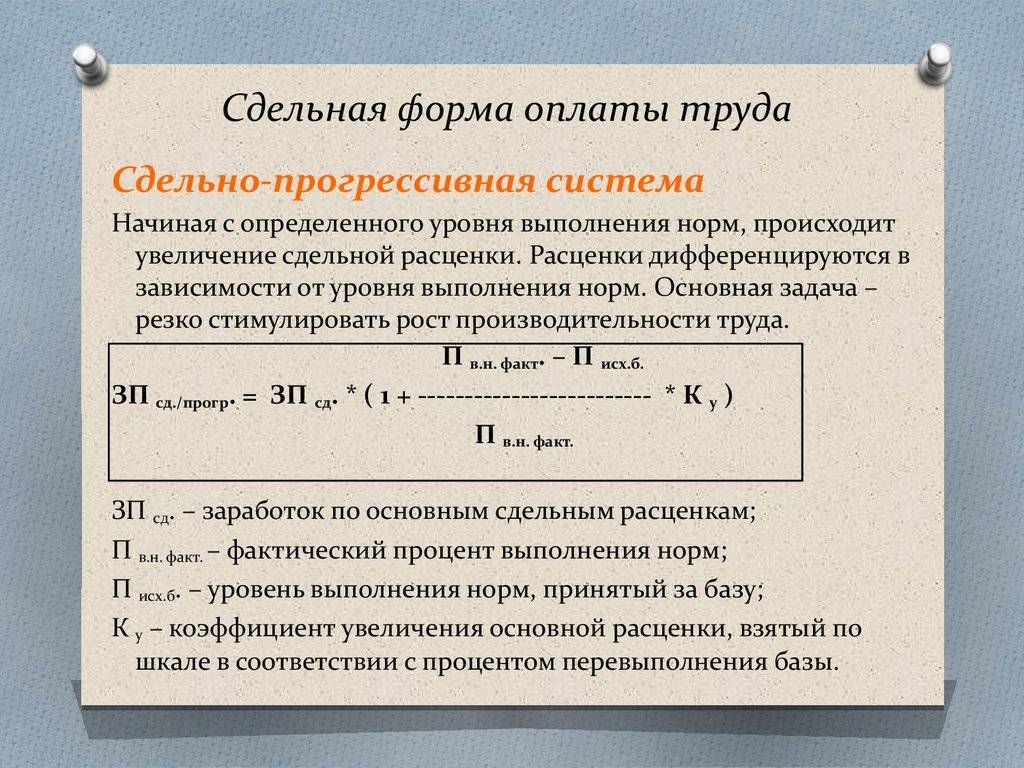

Основные понятия сдельно-прогрессивной оплаты

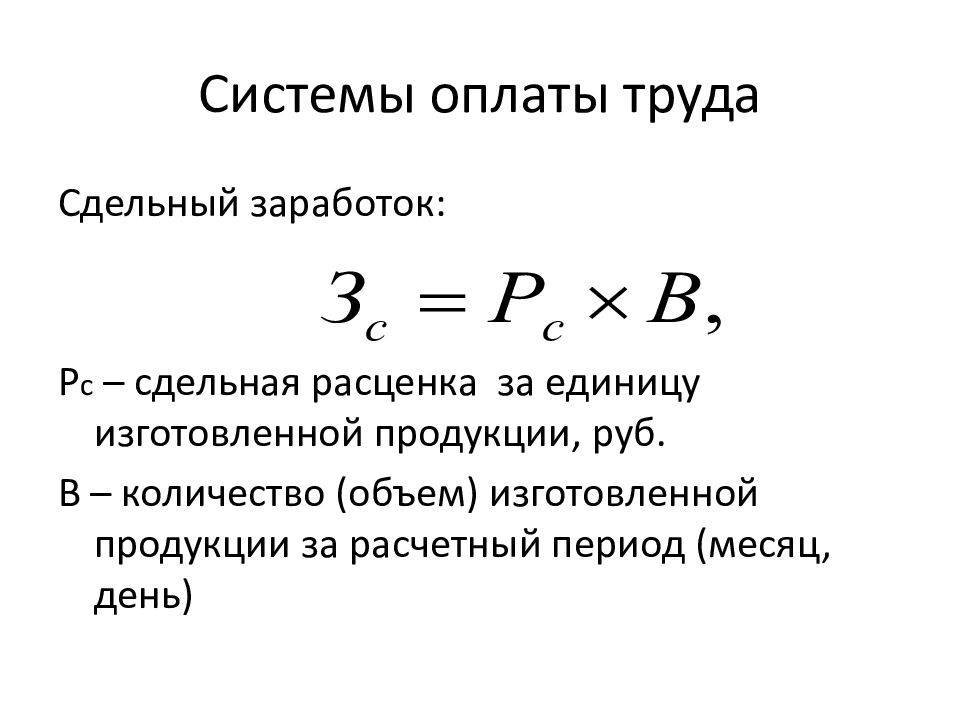

По сдельной системе расчеты по оплате труда выполняются за количество выполненной работы (сделанных изделий) по установленным расценкам за единицу продукции (услуг) и не зависят от затраченного времени работы. Заработная плата самодисциплинирует трудящихся, не дает им возможности дать слабину, потянуть время.

Сдельно-прогрессивная система (СПС) предусматривает дополнительное поощрение при изготовлении продукции (услуг) сверх установленного дневного (сменного) норматива: применяются повышенные сдельные расценки.

Возможно применение дифференцированной шкалы роста расценки в зависимости от прироста продукции. Например:

- при превышении нормы до 30% используется повышающий коэффициент 0,2

- от 30 до 50% – 0,4

- свыше 50% – 0,6

Характерной особенностью СПС является превышение темпов роста зарплаты по сравнению с темпом выпуска продукции, поэтому ее постоянное применение может привести к дополнительным убыткам. Чаще всего ее применяют в тех случаях, когда необходим значительный прирост готовой продукции. Обычно повышенная расценка за сверхнормативную продукцию ограничивается максимально двойным размером по сравнению с базовой сдельной.

Варианты сдельной формы оплаты, используемые в трудовой сфере

Высокоразвитые зарубежные производства в своей практике используют сдельную систему начисления заработной платы. Это мера, которой они мотивируют своих сотрудников сокращать время, затрачиваемое на производство единицы изделия. Схемой поощрения предусмотрено увеличение ставки процентом надбавки. Уровень доплаты зависит от таких факторов, как:

• долгосрочность автоматизированной операции; • доли дополнительной трудовой активности в рабочем процессе; • общее время, затраченное на ручной труд.

В такой способ производится распределение заработной платы сотрудников сдельщиков. Когда сотрудники совершают работу одинаковой степени сложности, но затрачивают на нее разный временной отрезок, целесообразно использовать такую схему начисления ЗП. Этот подход позволяет избежать конфликтов между работодателем и сотрудниками. Нет «невыгодной работы», есть труд, который требует большего усердия и старания для повышения эффективности труда.

Отечественными компаниями заложена практика применения тарификации труда. Иностранные предприятия закладывают тариф в ставку того сотрудника, который обладает необходимыми для выполнения конкретного трудового процесса, навыками. Это мотивирует персонал совершенствовать свои теоретические знания и практические трудовые наработки, осваивать и внедрять в практику новые технологические процессы, повышать конкурентоспособность вырабатываемой продукции или предоставляемых услуг.

Российским законодательством также предопределены определенные гарантии сдельщикам. Претендовать на надбавки вправе сотрудники, которые выполняют функции, которые не относятся к их квалификационному уровню. Обязанность работодателя в этой ситуации – возместить разницу в ЗП, вызванную такой рабочей ситуацией. Этот момент регулируется ТК РФ в части ст.50.

Еще одна вариация сдельной формы – дополнения в виде временной системы оплаты. В рамках этой программы ставка сохраняется независимо от результатов трудовой активности. Основной заработок это 60-70% от тарифа – фиксированная часть. Расчет производят на основании количества рабочих смен, часов. На вторую часть ЗП напрямую влияет результативность. Стоимость одной единицы или операции используется при начислении подвижной части.

Уровень подвижной части ЗП определяется таким показателями:

• качество выполненных работ, изготовленных деталей; • эффективность трудового времени; • соблюдение рабочих правил, трудовой дисциплины; • нормативные показатели.

Расчет смешанной сдельной формы производят по набранным балам. По программе подвижной доли, можно начислять 15-30% от основной фиксированной части заработка.

Используя другой подход, надбавку определяют с учетом качественных трудовых показателей. Выплату производят на основании итоговых месячных, квартальных, годовых результатов. Пропорционально с улучшением качественных показателей возрастает и надбавка.

Такие современные системы оплаты и поощрения чаще всего задействуют при оплате контрактной формы труда в муниципальных, государственных учреждениях.

Когда эффективна система

Стандартным правилом экономического стимулирования является соотношения роста зарплаты к приросту продукции 0,8. Поэтому сдельно-прогрессивную систему используют обычно, когда требуется ускоренный выпуск ходовых изделий, услуг повышенного спроса. В этом случае прирост размера оплаты труда с лихвой перекрывается дополнительным поступлением финансовых средств от продажи товаров, услуг. В иных случаях система может повлечь рост себестоимости выпускаемой продукции и потерю конкурентоспособности. Для достижения экономического эффекта от ведения СПС необходимо:

- обеспечение четкого ежесменного контроля над выпуском количества и качества изделий

- правильный расчет нормативной сдельной расценки, темпов повышения сверхнормативных коэффициентов

- минимизация факторов, негативно влияющих на выполнение работ (перебои с поставкой материалов, неисправность оборудования)

- добиться своевременного сбыта готовых изделий и притока дополнительных финансовых ресурсов от прироста реализации готовых изделий

В сельском хозяйстве СПС применяется в связи с сжатыми сроками для уборки продукции растениеводства.

Что это такое – сдельная оплата?

Согласно статье 150 ТК РФ, сдельной оплатой считается определенная форма награждения сотрудника, при которой работник получает зарплату, зависящую от количества выполненных заданий. При этом объем работы можно было бы легко подсчитать, а также проследить за качеством.

Различие сдельной оплаты и прочих форм заработной платы заключается в наличии опоры на особый показатель – сдельную стоимость. Чтобы определить сдельную расценку, применяют те же показатели, как и для других видов трудового награждения.

Сдельную оплату организуют при соблюдении следующих пунктов:

- В наличии должны быть обоснованные нормы трудовых затрат и верная тарификация работ.

- Продукция и ее выработка – это итоговый показатель стараний сотрудника, а качество должно зависеть непосредственно от трудящегося.

- Трудовые места должны быть со всеми необходимыми условиями для комфортной деятельности.

- Результат работы и затраченное время должны строго учитываться.

Не все понимают, чем сдельная оплата отличается от повременной. Главное отличие заключается в форме учета трудовых затрат:

- Если пользоваться повременной оплатой, то нужно учитывать проработанное время.

- Если использовать сдельную зарплату, то нужно учитывать размер и качество выполненных работ, либо необходимо вести учет выполненных трудящимся операций.

Сдельная система оплаты труда в организации

Если заработная плата начисляется по такой системе, важно учесть несколько моментов, которые напрямую будут влиять на формирование заработной платы:

- Оборудование, с которым придется работать наемному сотруднику. Здесь учитывается также и состояние самого оборудования, то, как оно работает, и удобно ли оно.

- Технологические процессы в работе сотрудника, а также технологические процессы на предприятии.

- Особенности организации процесса, в который попал сотрудник.

- Материал, который сотруднику придется обрабатывать, или условия, в которых рабочему придется предоставлять услугу.

- Качественные характеристики полученных результатов работы. К ним относится качество полученной продукции по итогам работ.

Чтобы обеспечить контроль выполнения перечисленных факторов, в организации необходимо наличие локальных нормативных документов, которые будут регулировать условия и порядок начисления денежных средств. Так сотрудники будут видеть, как и за что они получают заработную плату, и условия ее получения будут «прозрачными».

Сдельно-премиальная форма вознаграждения

Достаточно распространенный способ стимуляции работников к добровольному увеличению объема выполняемых работ (оказываемых услуг). Задействуют сразу два типа стимуляции – работник получает вознаграждение за выполненный труд, а сверх этого ему еще дополнительно выплачивают премию.

Здесь целесообразно выделить несколько ключевых моментов:

- работник обязан полностью выполнить установленный ему объем работ за период (обычно это месячные нормы выработки);

- из общего количества произведенных деталей (оказанных услуг) не должно быть брака (некоторые работодатели даже при перевыполнении установленной нормы, но с наличием бракованных изделий, премию не выплачивают);

- размер премиального вознаграждения напрямую зависит от перевыполнения изначально плана (чем больше сверх плана выполнено работы, тем выше причитается премия);

- в отдельных случаях премия может насчитываться за несколько периодов (часто практикуют выплачивать заработную плату ежемесячно, а премию один раз в квартал).

Помните, чтобы получить дополнительное вознаграждение необходимо не только качественно выполнить изначальный план, но и существенно нарастить объем работы сверх нормы.

ВИДЫ СДЕЛЬНОЙ ОПЛАТЫ ТРУДА ПРОИЗВОДСТВЕННОГО ПЕРСОНАЛА

Статья 129 Трудового кодекса РФ (далее — ТК РФ) предусматривает два вида оплаты труда наемных работников:

- по расценкам (тарифам), определяющим выполнение работы определенного объема и определенной сложности за установленный промежуток времени;

- в фиксированной сумме, причитающейся работнику за выполнение в течение полного календарного месяца установленных для него должностных обязанностей определенной сложности.

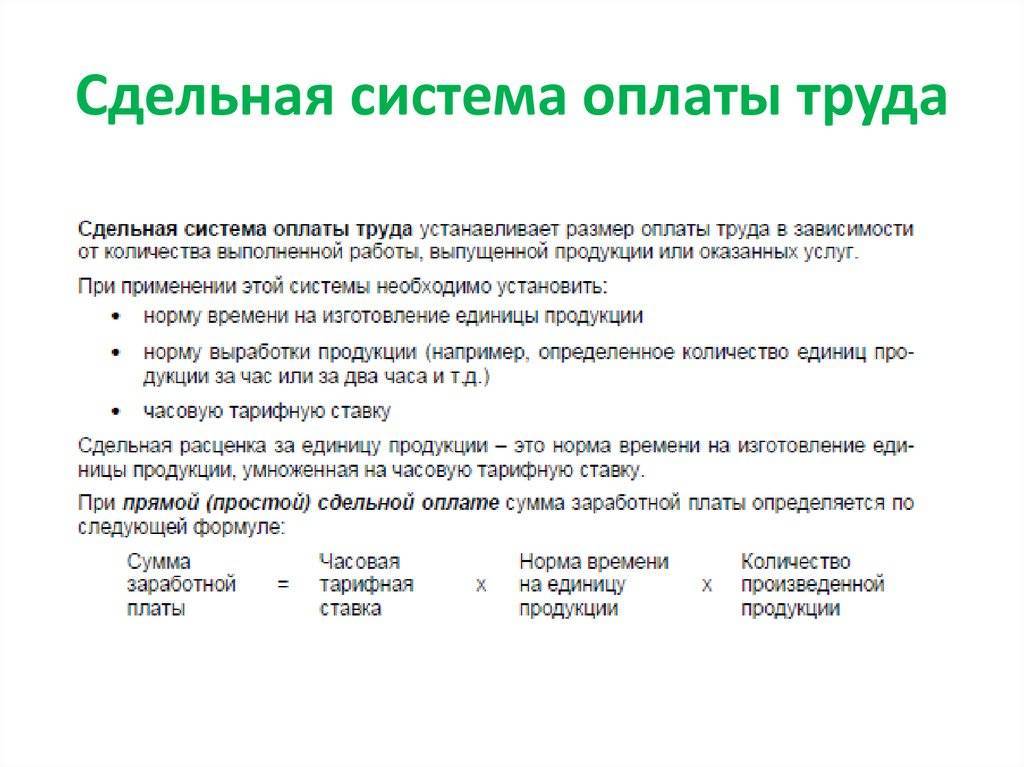

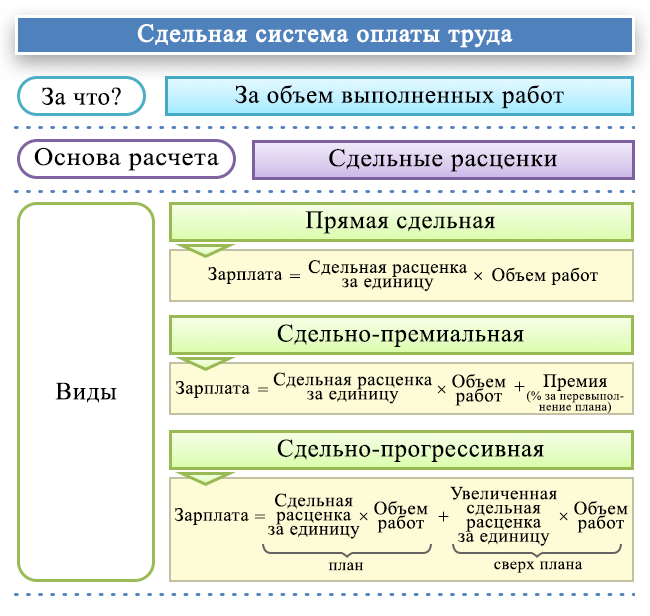

Оплата труда по расценкам (тарифам), которую принято называть сдельной, подразумевает начисление зарплаты производственному персоналу в зависимости от количества выпущенной в отчетном месяце продукции или объема выполненных работ.

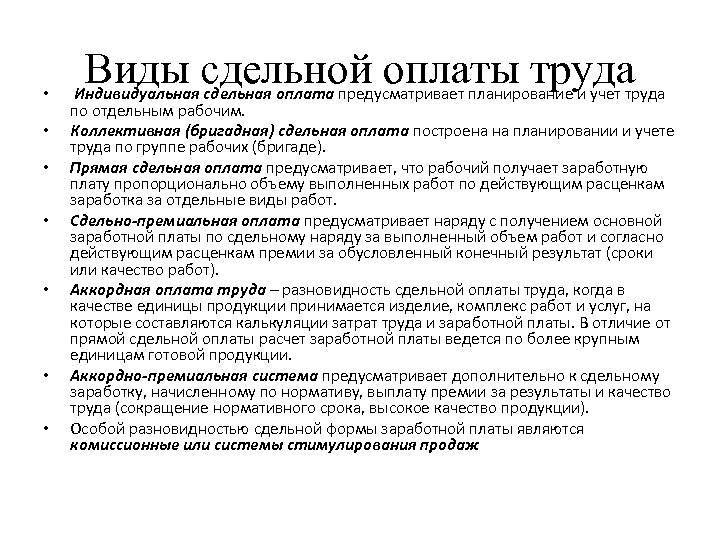

На практике применяют несколько методов расчета сдельной зарплаты, поэтому она подразделяется на несколько разновидностей:

- прямая сдельная оплата;

- сдельно-премиальная оплата;

- сдельно-прогрессивная оплата;

- аккордная оплата;

- косвенно-сдельная оплата.

Рассмотрим суть начислений заработной платы рабочим по каждому из видов сдельной оплаты труда.

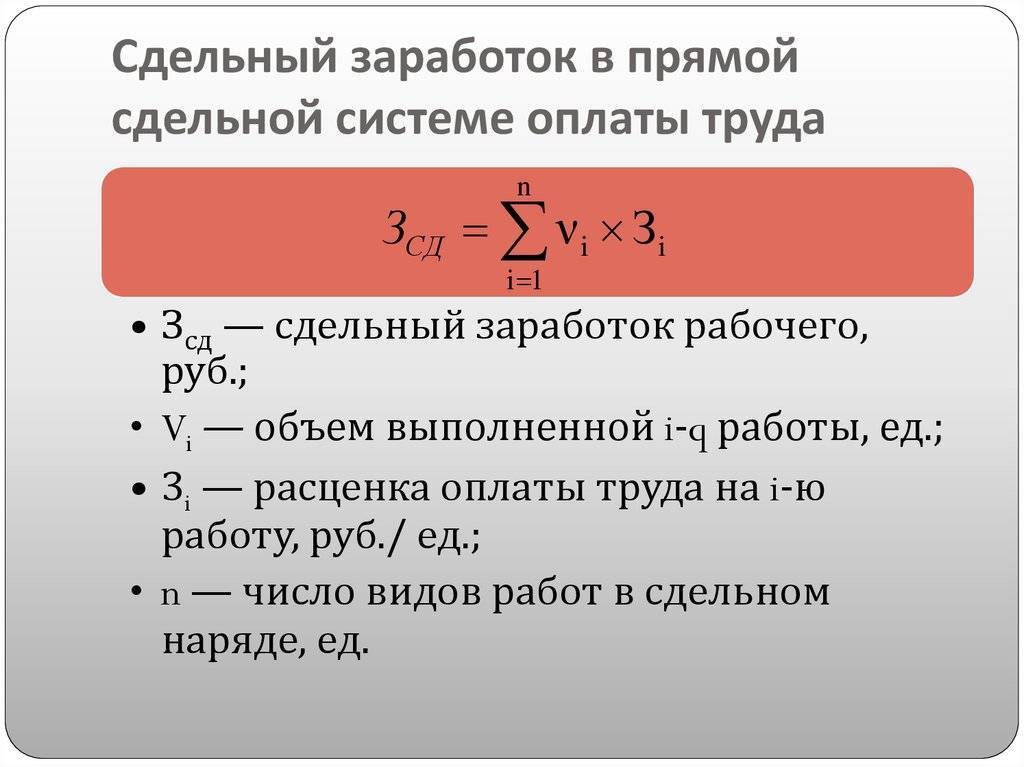

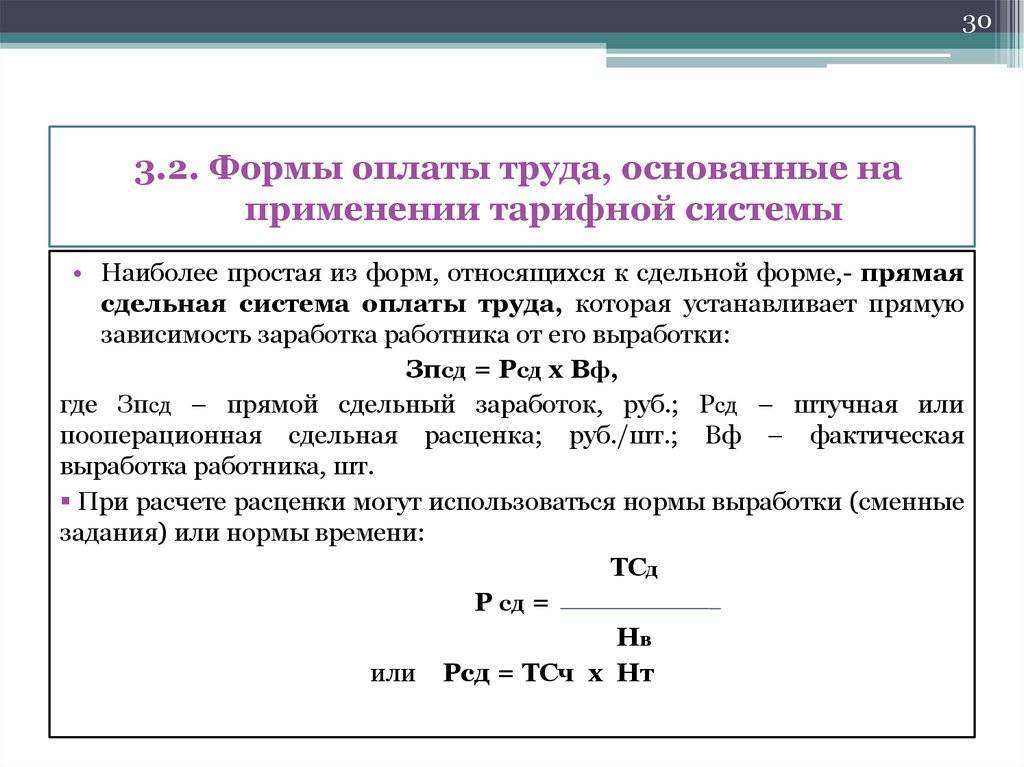

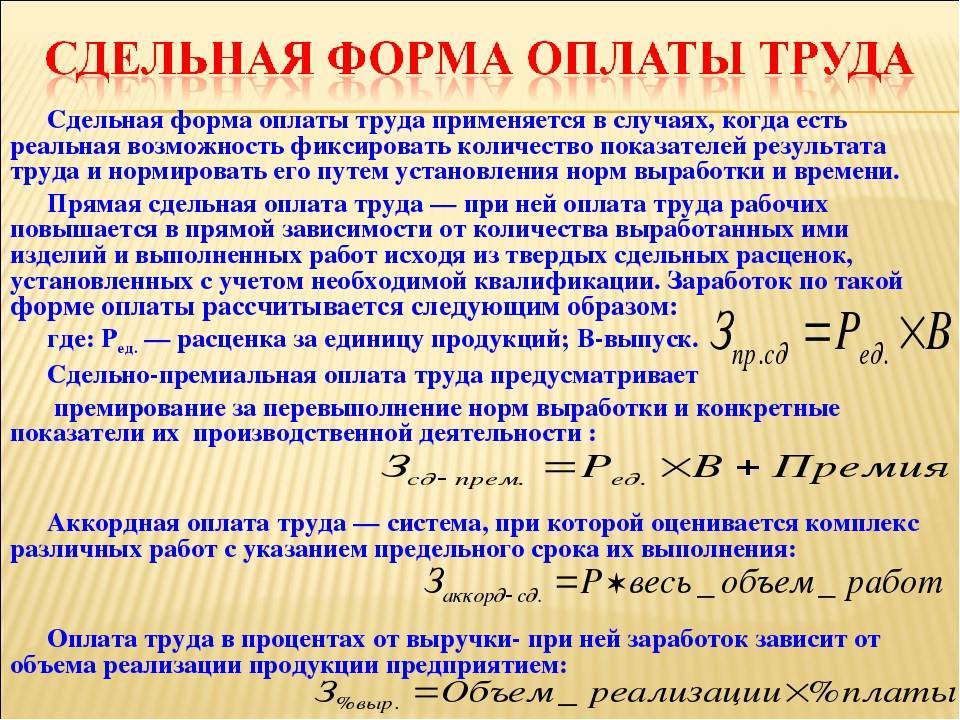

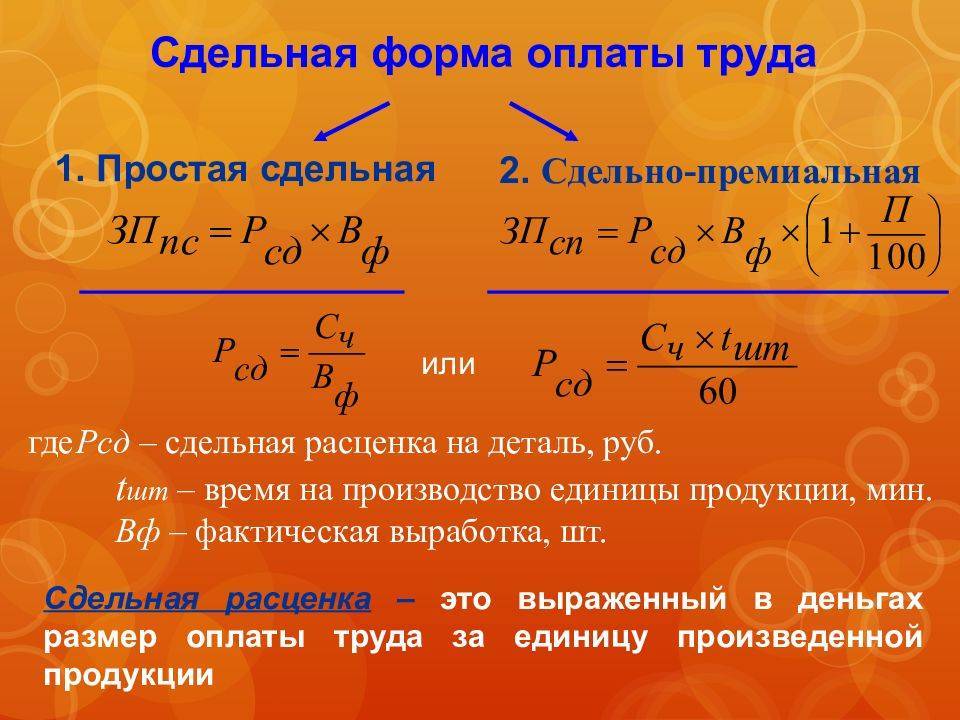

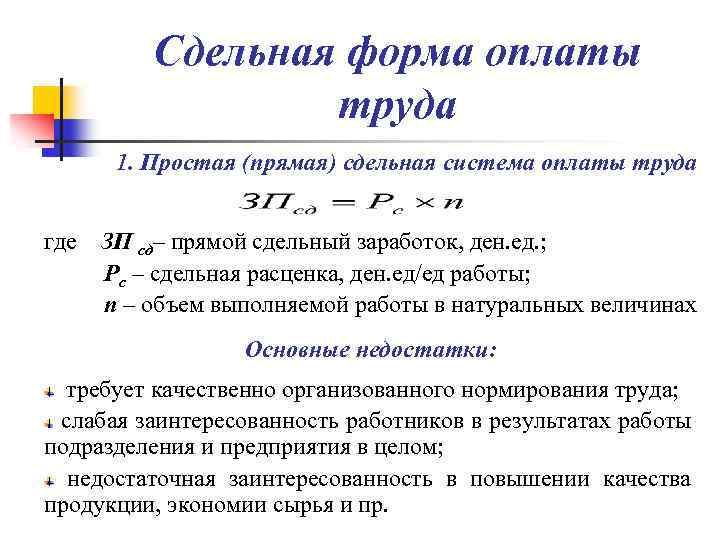

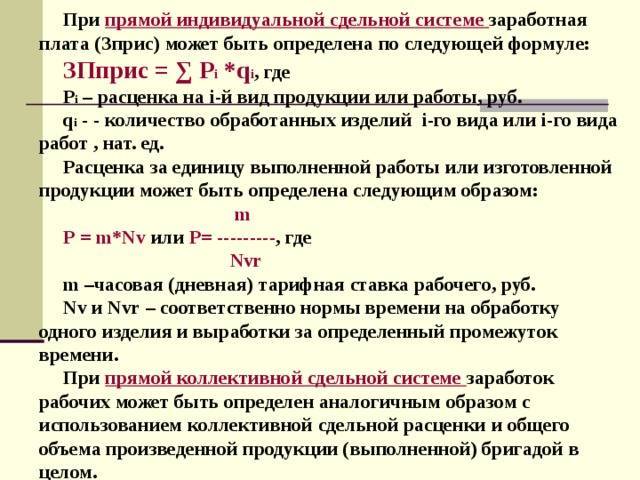

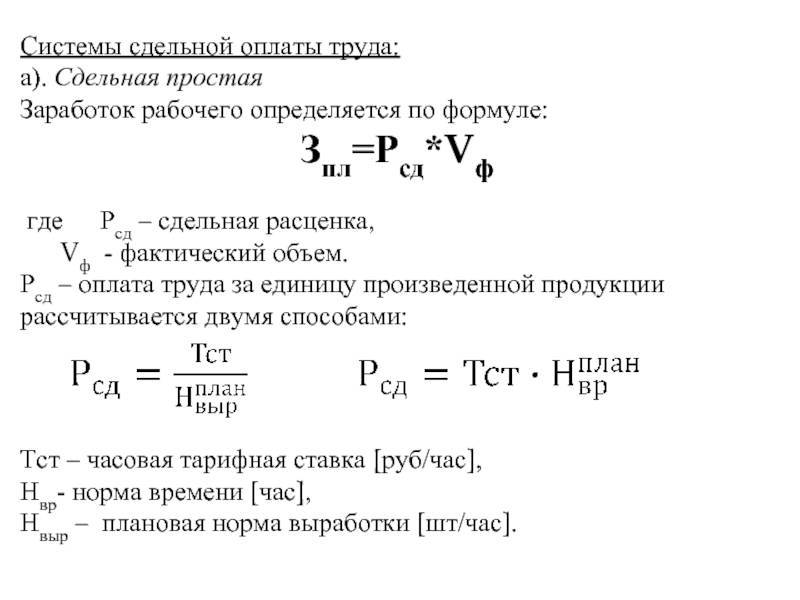

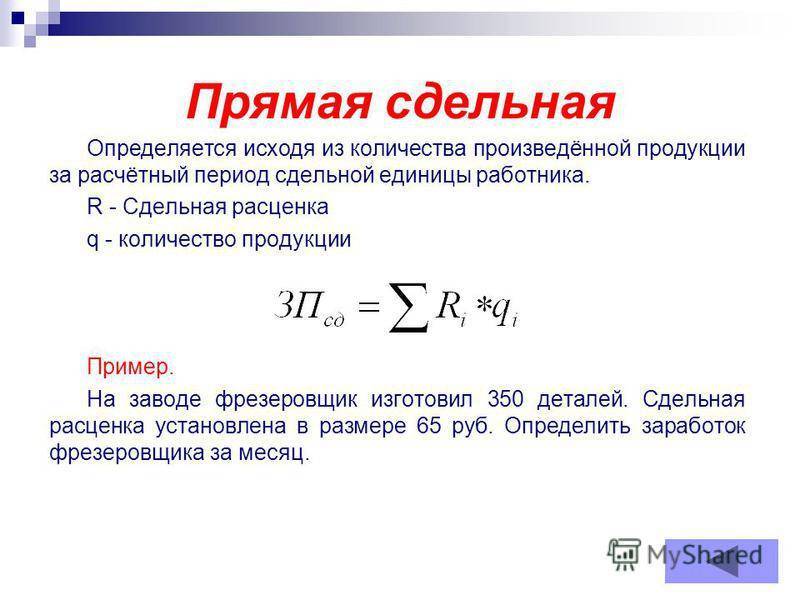

Прямая сдельная оплата

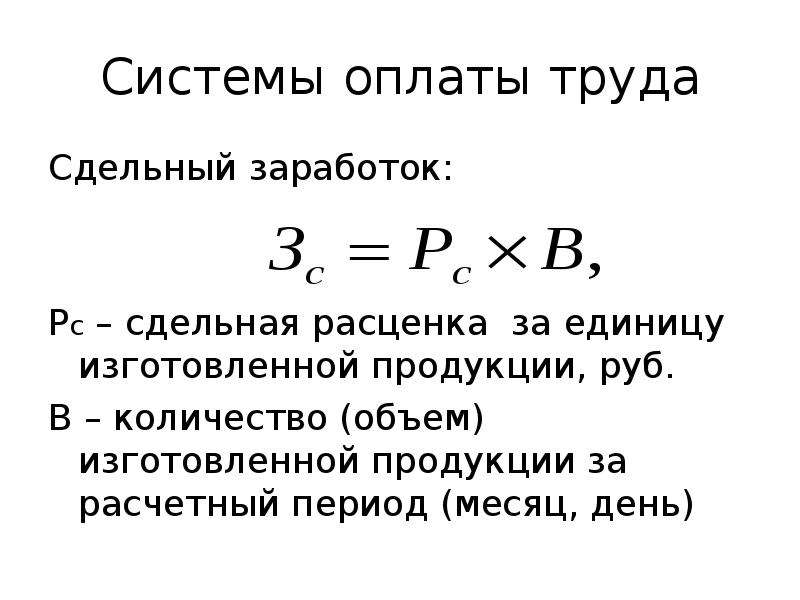

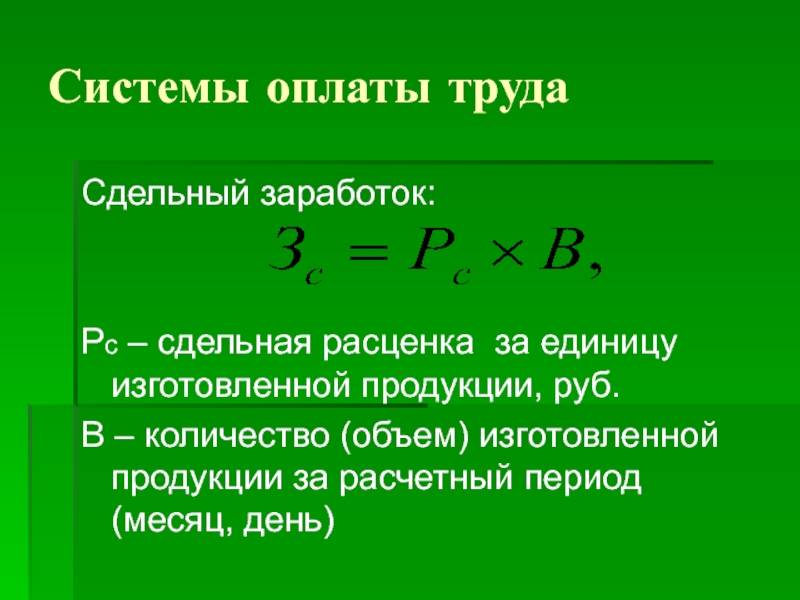

Прямая сдельная оплата заключается в том, что рабочим зарплату за прошедший месяц начисляют по формуле:

Заработная плата к начислению = Количество выпущенной продукции (работ/услуг) × Сдельная расценка за единицу продукции (работ/услуг).

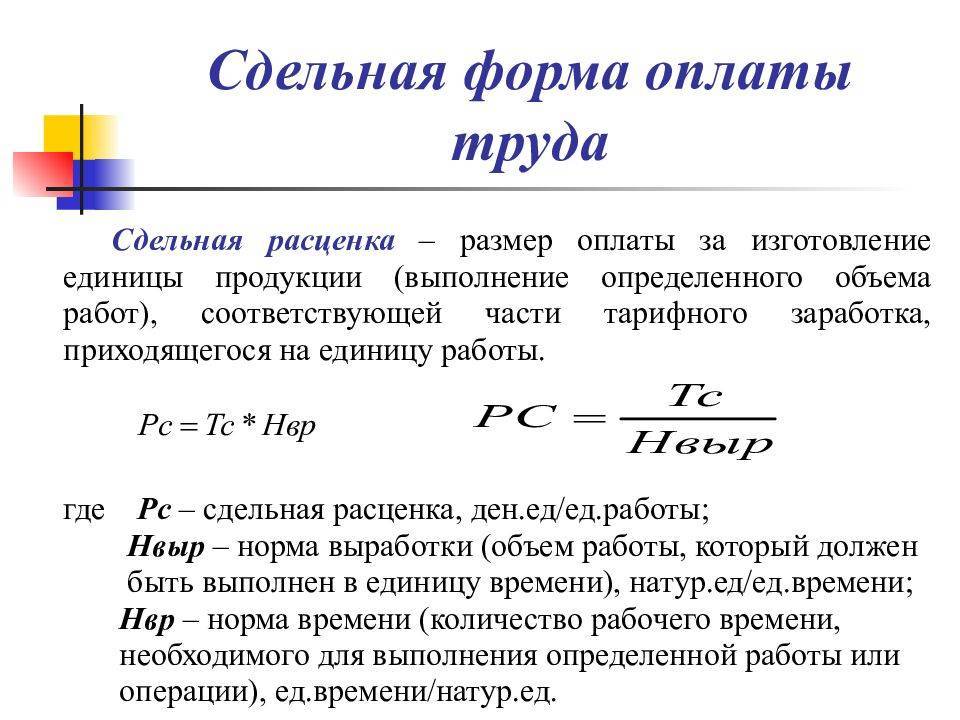

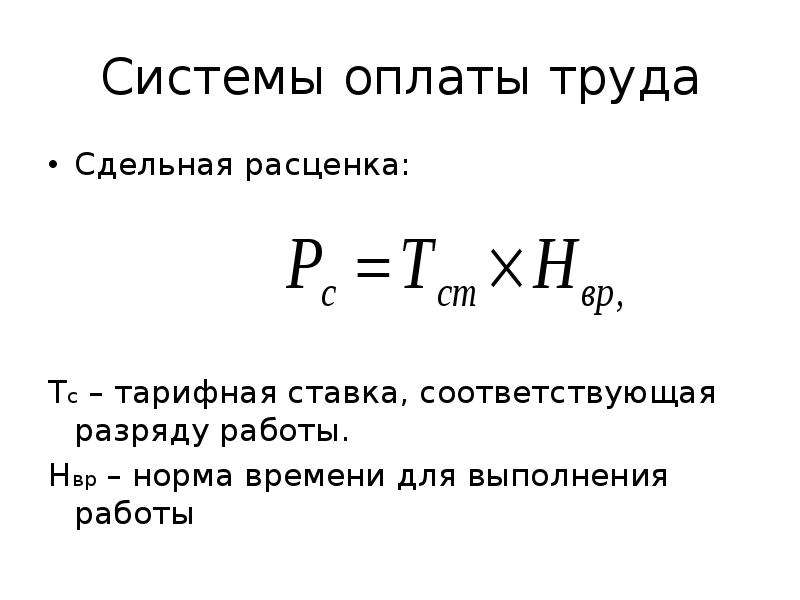

Сдельную расценку за единицу продукции рассчитывают по формуле:

Сдельная расценка за единицу продукции = Часовая ставка работника в руб. / Часовая норма выработки в единицах продукции.

Норма выработки устанавливается каждой компанией самостоятельно и утверждается приказом руководителя. Часовая ставка утверждается в Положении об оплате труда. Кроме часовых ставок и норм выработки могут применяться и дневные. Это зависит от особенностей технологических процессов производства.

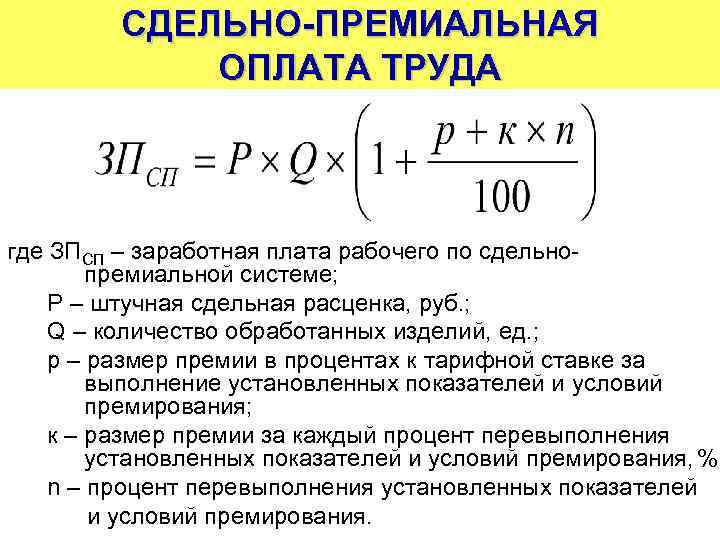

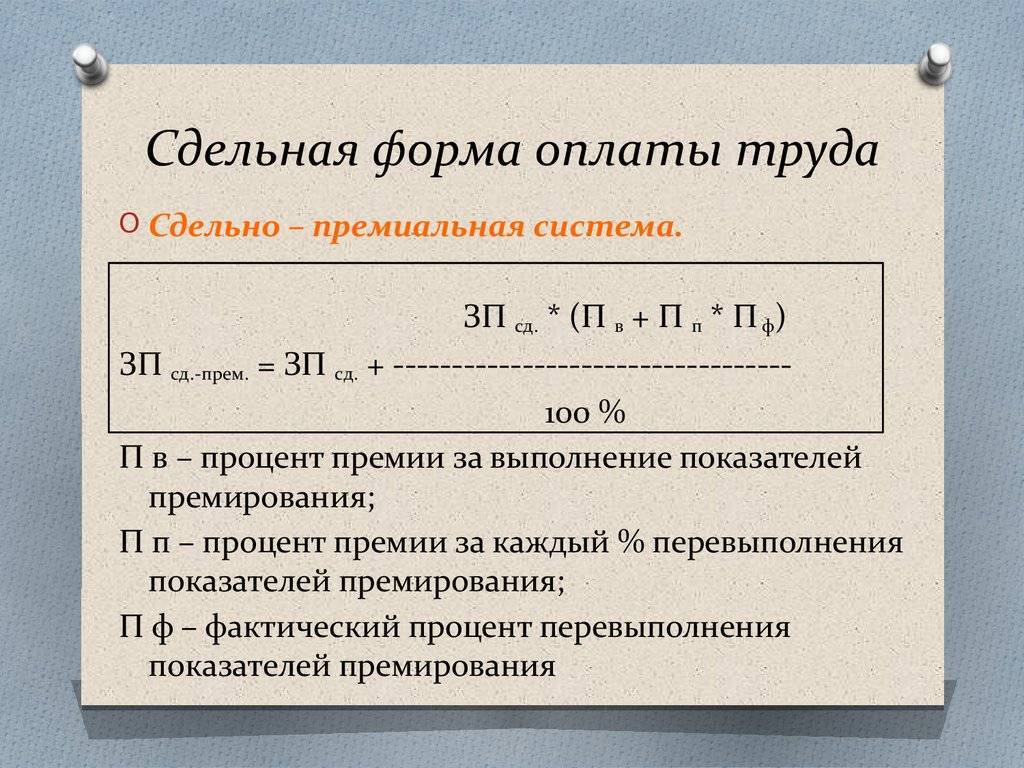

Сдельно-премиальная оплата

Сдельно-премиальная оплата труда рабочих формируется из двух составляющих — заработной платы за объем произведенной продукции и премии за достижение установленных показателей работы. Начисление сдельно-премиальной оплаты труда можно выразить следующей формулой:

Сдельно-премиальная зарплата к начислению = Прямая сдельная оплата + Премия за достижение показателей.

Показатели для премирования (соблюдение нормы выработки, норматива брака, потерь при выпуске продукции и т. д.) утверждает руководитель компании. Их фиксируют в Положении об оплате труда.

Компания может устанавливать размер премии как в виде процента от суммы зарплаты за объем продукции, так и в фиксированном размере.

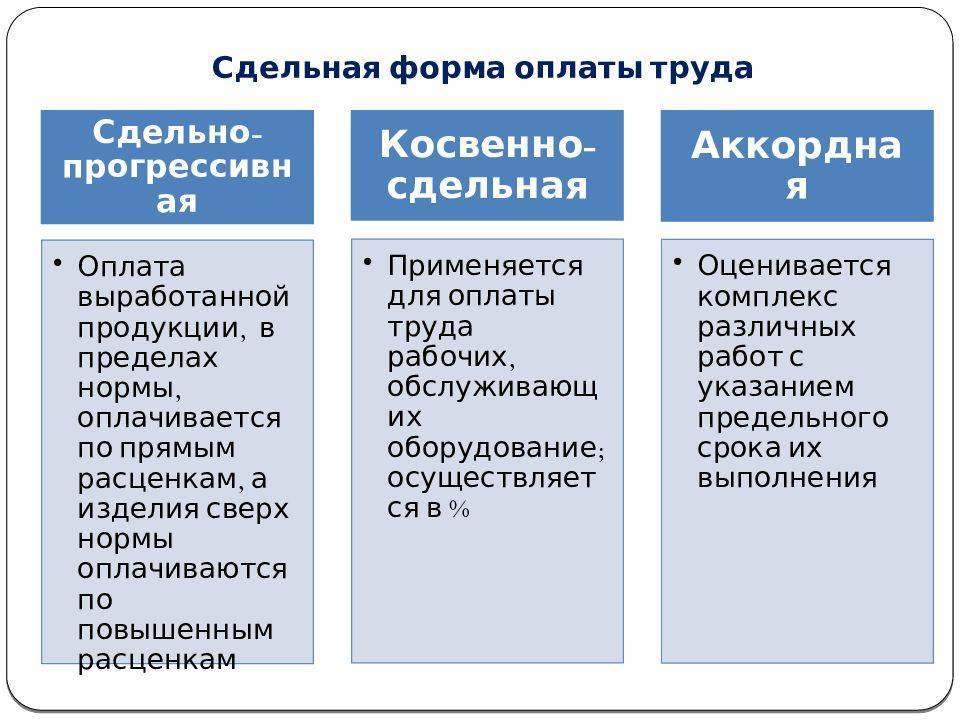

Сдельно-прогрессивная оплата

Сдельно-прогрессивная оплата предусматривает, что сдельные расценки за произведенный объем продукции не остаются неизменными, а зависят от количества выпущенной в расчетном месяце продукции. Сумму сдельно-премиальной оплаты рассчитывают по формуле:

Сдельно-прогрессивная зарплата к начислению = Количество выпущенной продукции по норме выработки × Сдельная расценка за единицу продукции в рамках норматива + Количество выпущенной продукции сверх нормы выработки × Сдельная расценка за единицу продукции сверх норматива.

Если компания использует такую форму сдельной оплаты труда рабочих, они имеют возможность получить за дополнительный выпуск продукции дополнительную зарплату.

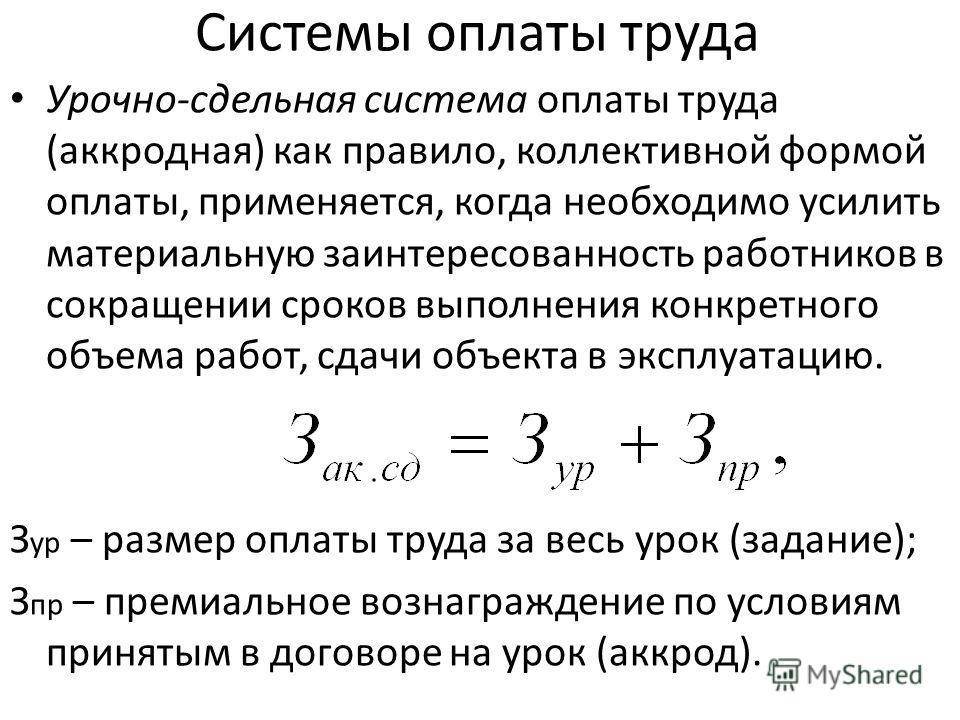

Аккордная оплата

Аккордную оплату труда чаще всего применяют, когда продукцию выпускает бригада рабочих. В этом случае на бригаду оформляют общее производственное задание. В нем определяют необходимый объем работ и сумму оплаты труда за его выполнение.

Эта сумма делится между работниками бригады пропорционально отработанному времени и/или установленному коэффициенту трудового участия. Поэтому формула начисления зарплаты одному рабочему при аккордной форме выглядит так:

Аккордная оплата труда сотрудника бригады = Сумма оплаты труда бригады / Количество часов, отработанных всей бригадой × Количество часов, отработанных сотрудником.

Если в компании применяется коэффициент трудового участия члена бригады, в формулу расчета дополнительно вводят умножение начисленной оплаты на этот коэффициент.

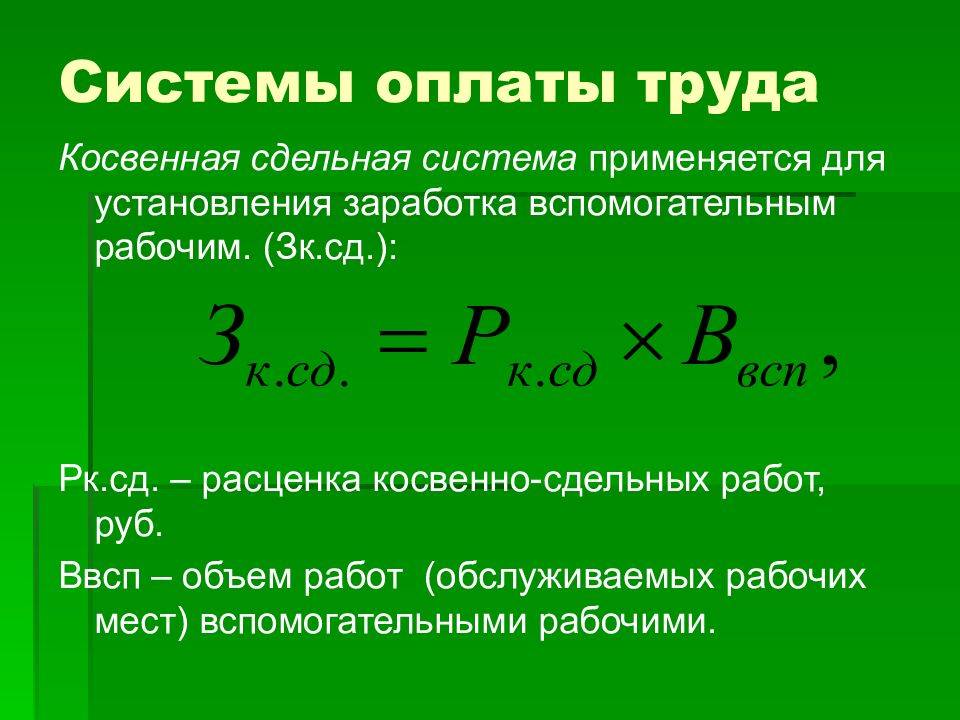

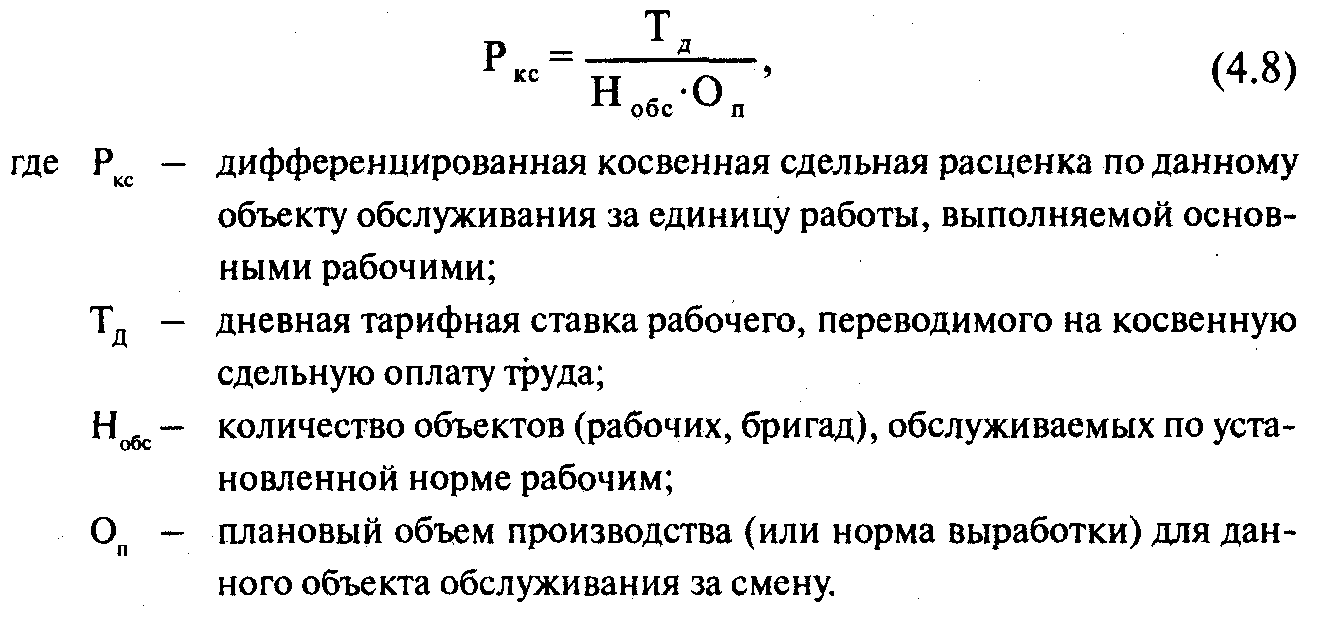

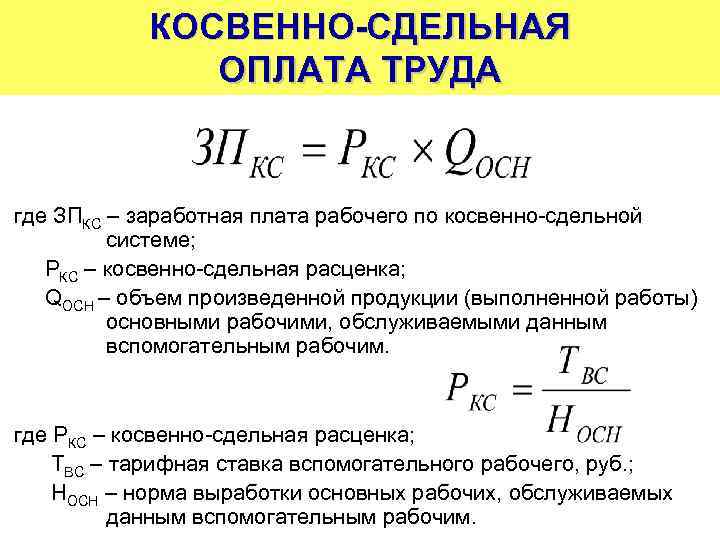

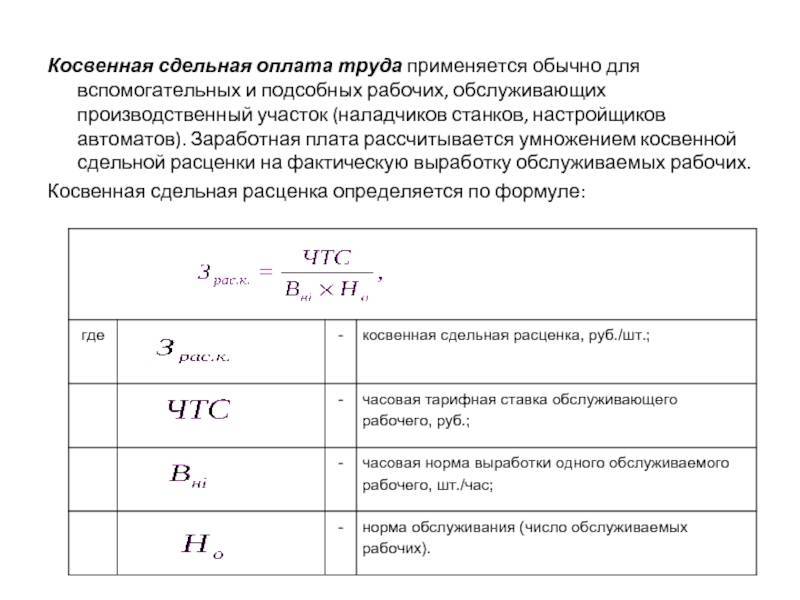

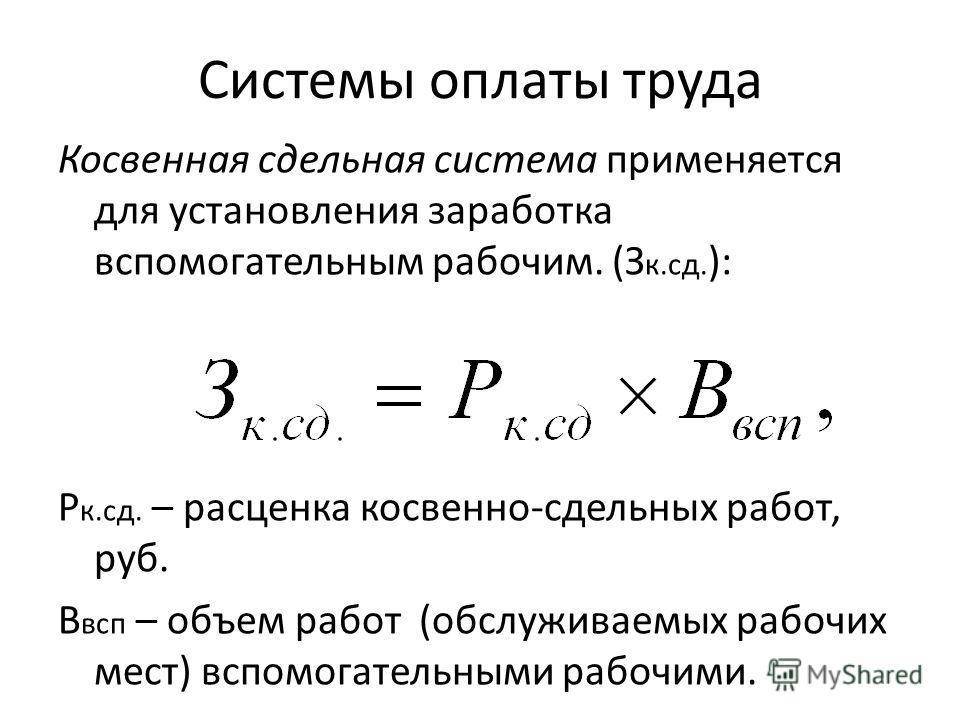

Косвенно-сдельная оплата

Косвенно-сдельную оплату труда используют для мотивации работников вспомогательных и обслуживающих производств, которые не участвуют в выпуске продукции, но обеспечивают работу производственного оборудования.

Косвенно-сдельную зарплату таких сотрудников начисляют по утвержденным в компании нормам в процентном отношении к сдельной зарплате основного производства. Так обеспечивается заинтересованность данной категории работников в бесперебойной работе производственного оборудования, выполнении норм выпуска продукции основным производством.

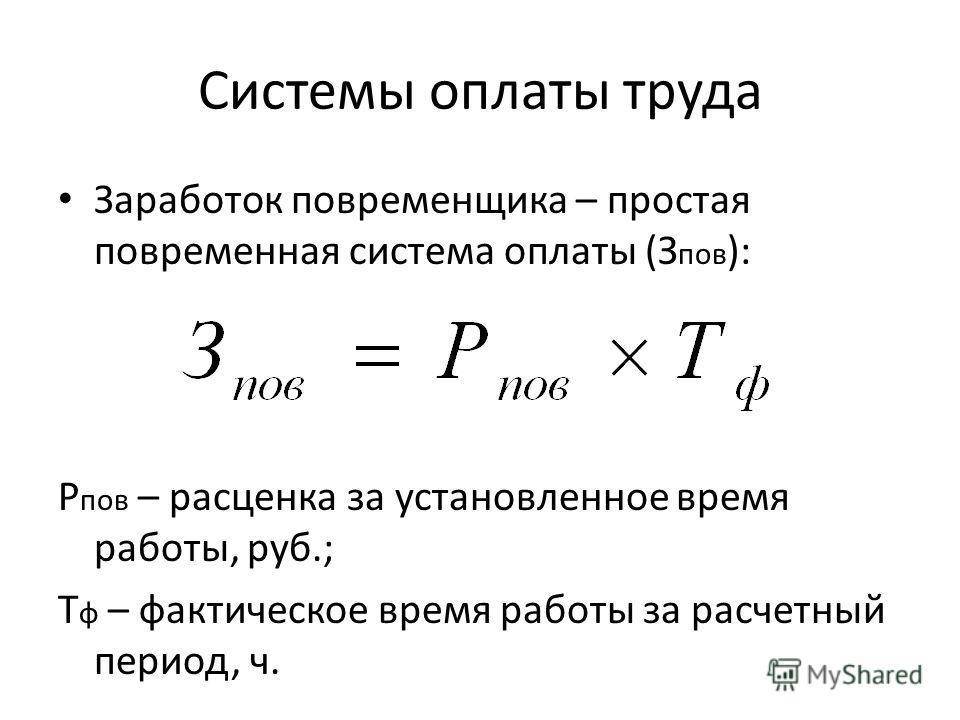

Особенности использования повременной формы

Такая схема применяется, когда выполняемые работы не поддаются учету. Повременно оплачивается труд администрации, дежурного персонала, рабочих, которые занимаются ремонтом, и т. д. Для таких служащих устанавливается:

- оклад — размер з/п за месяц;

- тарифная ставка — денежное вознаграждение за единицу времени.

Используется простая повременная форма, когда труд оплачивается фактически проработанным временем на основе тарифной ставки. Чаще всего дневной или часовой. Если расчет производится по месячной ставке, то оклад не зависит от отработанного времени.

Повременную систему есть смысл использовать, если:

- на предприятии функционируют конвейерные линии в четко заданном ритме;

- задача рабочего заключается в наблюдении и контролем за технологическим процессом;

- затраты на калькуляцию произведенного количества продукции велики;

- количественный результат очень тяжело или невозможно рассчитать;

- качество труда более приоритетно;

- работа очень опасна;

- имеются нерегулярные нагрузки;

- увеличение выпуска продукции нецелесообразно на данном этапе или оно может привести к браку.