Общие требования по расчету среднего заработка для больничного листа в 2022 году

Законодательство, которое регулирует правоотношения в области труда и расчета больничных:

- Приказ Минздравсоцразвития России от 26.04.2011 № 347н (в нем утверждается форма листка нетрудоспособности);

- абз. 2 п. 17 письма от ФСС РФ за 28.10.2011 № 14-03-18/15-12956 (больничный листок как подтверждение уважительной причины);

- ст. ст. 183, 255 ТК РФ регулирует вопросы выплат пособий по временной нетрудоспособности;

- ч. 5 ст. 13 ФЗ от 29.12.2006 № 255-ФЗ (Закон № 255-ФЗ) указывает основания социальной защиты работника.

Получить листок временной нетрудоспособности можно не в любой клинике! У учреждения здравоохранения должна быть лицензия + должно быть право на экспертизу временной нетрудоспособности (п. 2 Порядка выдачи листков нетрудоспособности, а также п. 3 Пол., утв. Пост. Правительства РФ от 16.04.2012 № 291).

Основания для выдачи листка нетрудоспособности:

- беременность и предстоящие роды;

- болезнь (травма) гражданина;

- болезнь близкого члена семьи, за которым требуется уход (так называемые «детские»);

- карантин.

Ниже разберем, как рассчитывается средний заработок для исчисления пособия в больничном листе, каким правилам и требованиям подчиняется в 2022 году.

Чтобы рассчитать больничный, нам нужно знать:

- заработок за предыдущие 2 года;

- количество дней, на которые выдан листок;

- стаж работника.

Дальше расчет зависит от конкретной ситуации (стандартные выплаты, неполный рабочий день, отсутствие заработка за предыдущие 2 года и другие).

5 правил расчета пособий по временной нетрудоспособности

- «Больничный» за первые 3 дня выплачивается за счет страхователя. С 4 дня – за счет Фонда социального страхования РФ. В иных случаях временной нетрудоспособности (протезирование, уход за больным членом семьи, карантин, долечивание в санатории) пособие платят за счет ФСС уже с первого дня нетрудоспособности.

- Пособие выплачивается за календарные дни (= период, на который выдан листок). Исключение — отстранения от работы по п. 1 ст. 9 Федерального закона за 29.12.2006 № 255-ФЗ).

- Деньги выплачиваются в зависимости от страхового стажа работника. В ч. 1 ст. 7 Закона № 255-ФЗ указываются конкретные цифры. Если страховой стаж меньше 5 лет – 60% от среднего заработка; 5-8 лет – 80% от СЗ; 8 и больше – 100% от СЗ. В отдельных материалах вы узнаете, как определить страховой стаж для исчисления больничного. Если говорить совсем упрощенно, то это весь период, за который уплачивались взносы в ФСС. Стаж считается по сведениям из трудовой книжки. Если ее нет, то придется смотреть по трудовым договорам и/или справкам с предыдущих мест работы. Если нет документов, обращаемся в отделение ПФР за сведениями о зарплате.

- СЗ = все выплаты, на которые начисляли страховые взносы в 2-х предшествующих календарных годах. Что входит в расчет среднего заработка для больничного? Зарплата, отпускные, премии, надбавки за переработку, некоторые виды материальной помощи, суммы компенсаций за неиспользованный отпуск и другие.

- Пособие по временной нетрудоспособности рассчитывается даже в том случае, если за 2 года работник успел сменить 5-7 нанимателей. Средний дневной заработок = сумма начисленного заработка в расчетном периоде / 730.

Дальше среднедневной умножается на количество дней больничного и на причитающийся процент в зависимости от стажа.

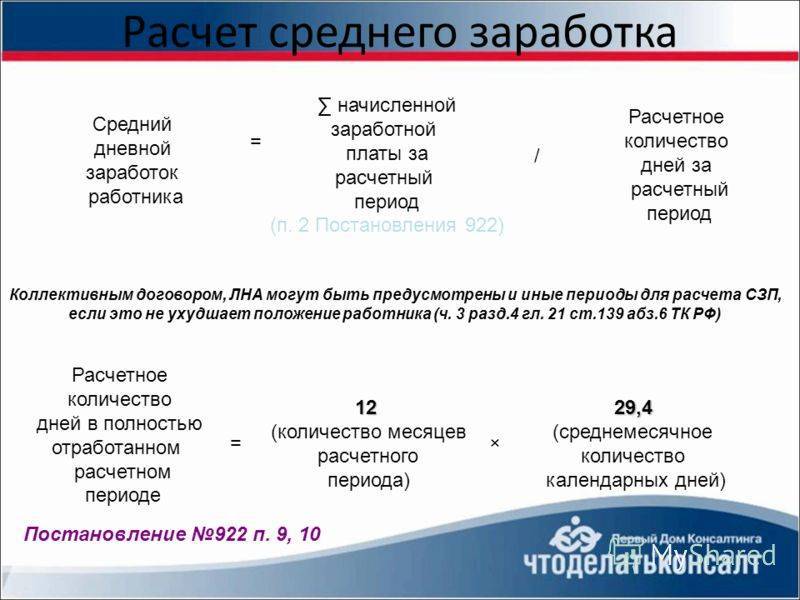

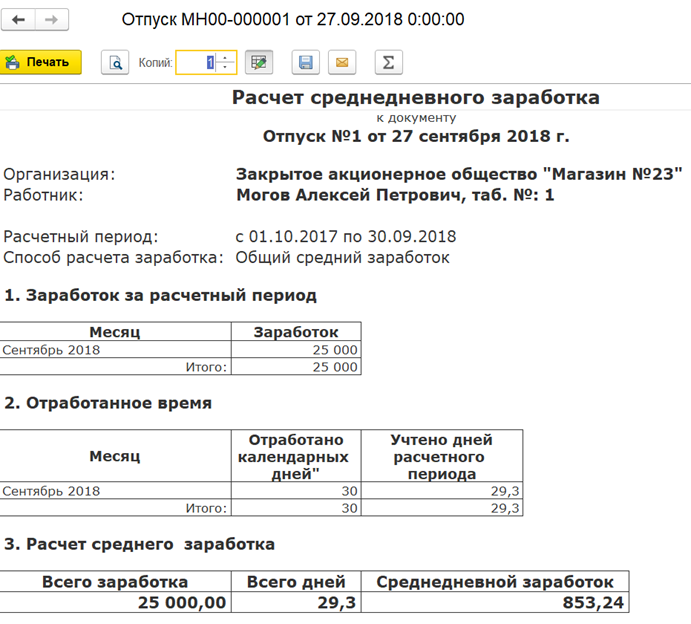

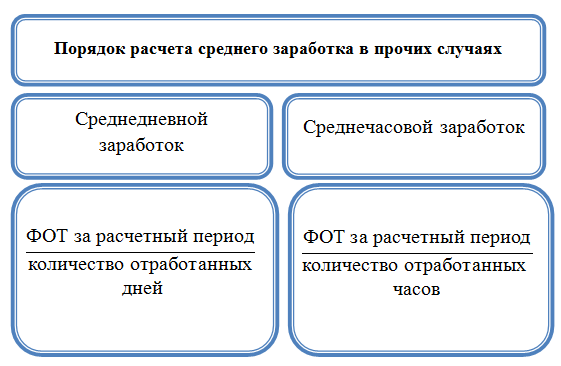

Расчет среднедневного заработка

Средний заработок вычисляют исходя из фонда оплаты труда, сложившегося за полный предшествующий год. По нормам ТК РФ для его определения сначала необходимо вычислить среднедневную или даже среднечасовую оплату.

Для определения одного из этих значений потребуется определиться с двумя показателями:

- Расчетным периодом. Он представляет собой количество дней или часов выхода сотрудника на работу за предшествующие 12 месяцев. Например, если расчеты производятся в июне 2016 года, то берется период с 01.08.15 по 31.05.16 года.

- Величиной выплат, которые берутся для учета среднего дохода.

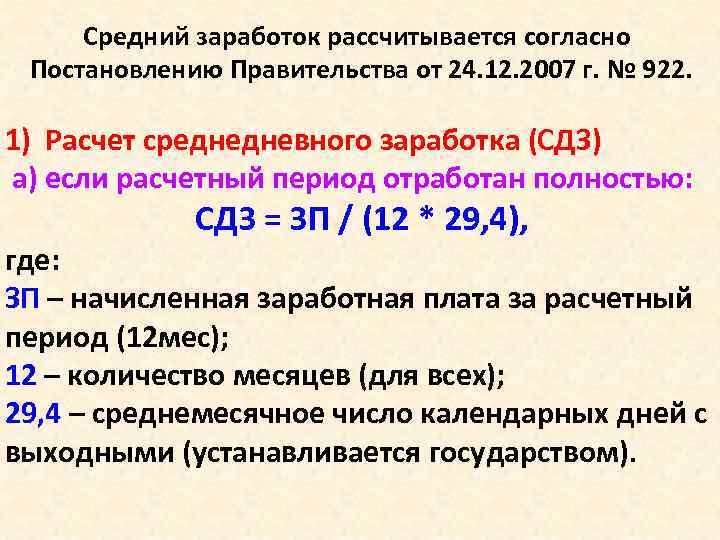

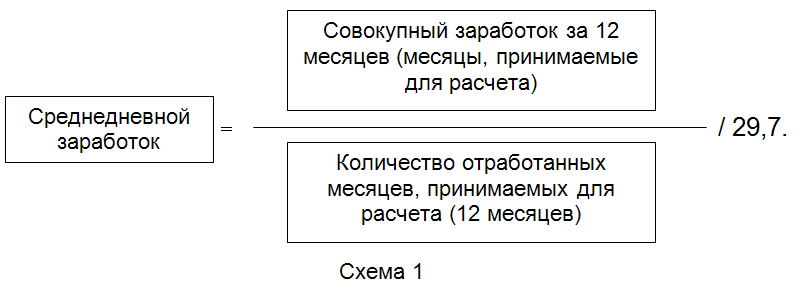

Формула

Стандартная формула расчета среднедневного заработка любого сотрудника выглядит следующим образом:

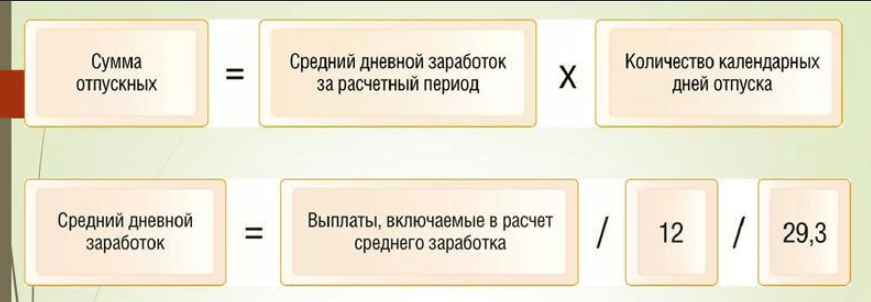

СдЗ = СН/12 месяцев/29,3, где:

- СдЗ – среднедневная оплата труда;

- СН – сумма начислений за предшествующий год, с учетом всех выплат, предусмотренных законом;

- 29,3 – среднее число дней в месяце за один год, закрепленное нормами закона.

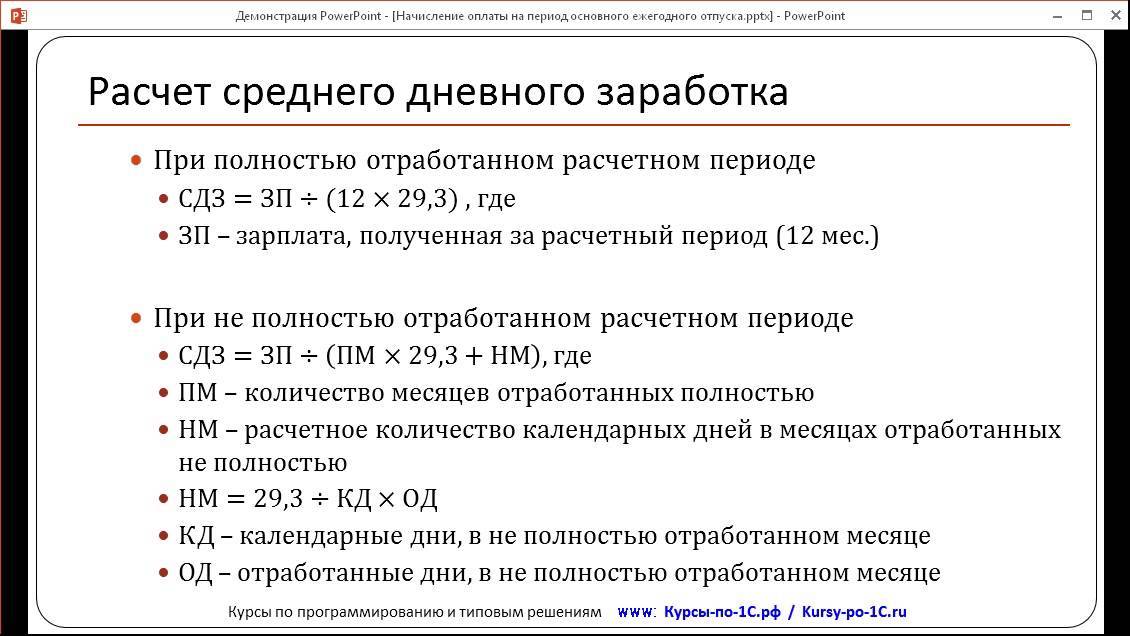

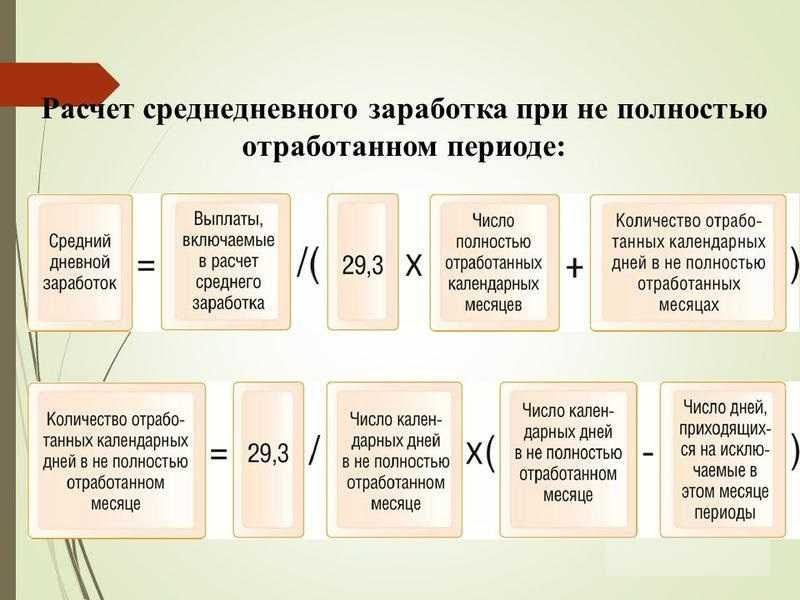

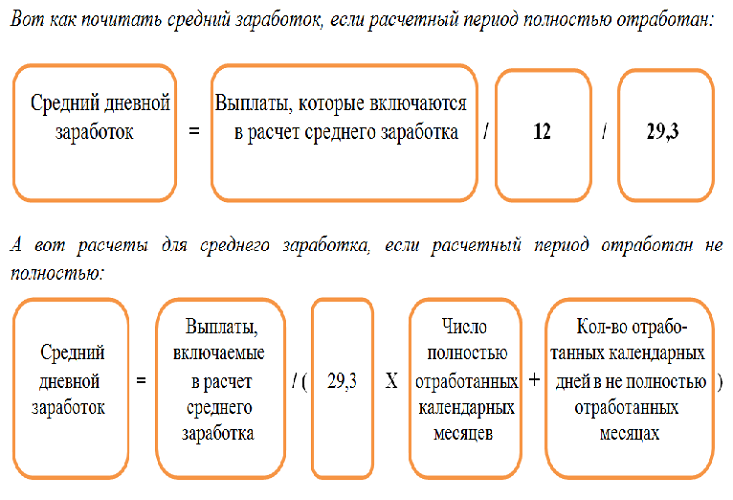

Стандартная формула расчета применяется крайне редко, чаще бухгалтеру приходится использовать более сложные вычисления, так как практически у каждого работника бывают не отработанные за год периоды, которые положено вычитать при расчете среднего заработка.

В таком случае приходится производить расчеты в следующем порядке:

- Выбрать полностью отработанные по дням месяцы, подсчитать их количество и умножить на 29,3.

- Подсчитать количество календарных дней, в которых дневная ставка отработана не полностью. Для этого 29,3 делим на общее число дней в неполном месяце и умножаем на количество дней выхода, отмеченных в табеле.

- Затем итоги первых двух пунктов складываем, в результате чего получается суммарное число выработки.

- В завершение эти начисления делим на полученное расчетным путем количество отработанных дней.

Пример расчета

К руководителю ООО «Альфа» поступило заявление от инженера Иванова о предоставлении с 1 июня 2016 года ежегодного отпуска.

Для расчета отпускных бухгалтеру необходимо вычислить средний доход сотрудника за один день.

Для этого он устанавливает следующие данные:

- Иванов принят в организацию 15 октября 2015 года;

- за все время работы данного сотрудника отправляли в пятидневную командировку с 1 по 5 марта, а также оформляли больничный лист с 14 по 21 апреля;

- сумма начислений ФОТ, предназначенных для определения отпускных составила 260 000 рублей.

На основании полученных сведений, расчет среднедневного заработка инженера Иванова за отработанный период надо производить в следующем порядке:

- Выбираем полные месяца: их всего пять. Находим среднее количество рабочих дней за данный период: 29,3 х 5 = 146,5.

- Далее вычисляем среднее количество дней в неполных месяцах:

- Октябрь – 15: 29,3/31х12 = 11,3

- Март – 16: 29,3/31х17 = 16,1

- Апрель – 16: 29,3/30х15 = 14,7

- Итого: 11,3+16,1+14,7 = 42,1

- Складываем оба итога 146,5 + 42,1 = 188,6

- Вычисляем среднедневной заработок 260000/188,6 = 1378,58 рублей.

На основании полученных данных бухгалтер рассчитывает отпускные.

Но, важно помнить, что при отработке неполных 12 месяцев работодатель вправе не предоставлять положенные 28 дней отпуска

Когда требуется исчисление (расчет) средней заработной платы?

По закону, вопрос о том, как рассчитывается средняя заработная плата, обязательно должен возникнуть:

- если работник уходит в оплачиваемый отпуск (по ТК РФ отпускные выплачиваются исходя из средней зарплаты работника);

- если работник отстраняется от основных обязанностей с сохранением оплаты (например, при участии в качестве представителя на коллективных переговорах или исполнении особых обязанностей (государственных или общественных));

- если работник временно переводится в связи с простоем по основному месту труда либо для ликвидации последствий природной или техногенной катастрофы;

- при выплате выходного пособия в связи с расторжением трудового договора;

- при оплате пособий по нетрудоспособности;

- при увольнении, когда выплачиваются деньги за отпуск, который работник не успел использовать;

- при оплате простоя, когда в этом виновен работодатель;

- во время служебных командировок;

- во всех других случаях, когда работник имеет право на выплаты или компенсации, привязанные к средней зарплате.

Помимо этого сотрудник и по своей инициативе вправе затребовать данные, касающиеся его работы. В число таких данных входят как копии внутренних приказов или трудового договора, так и данные о среднемесячной заработной плате.

Как рассчитать среднюю зарплату за месяц

Очень часто для того, чтобы предоставить работнику сведения или провести установленные законом выплаты, работодатели применяют различные хитрости. Самой распространенной из них является учет только самой зарплаты без учета дополнительных выплат (премий, товаров, переданных в счет зарплаты и т. д.) — разумеется, это все совершенно незаконно.

Правила, по которым рассчитывается среднемесячная заработная плата,четко определены как Трудовым кодексом РФ (ст. 139), так и специальным положением, которое было утверждено еще в 2007 году Правительством РФ (и в которое позднее неоднократно вносились изменения). В соответствии с этими нормами при расчете средней зарплаты за месяц необходимо учитывать:

- реально начисленную зарплату за последние 12 месяцев;

- реально отработанное время по каждому календарному месяцу.

Месяц берется исходя из его продолжительности именно по календарю — то есть с 1 по 30 либо 31 число. Единственным исключением является, разумеется, февраль — в нем, в зависимости от года, берется либо 28, либо 29 (в високосном году) дней.

Вот пример расчета при следующих условиях: сотрудник отработал весь последний год без больничных и пропусков работы по другим причинам. И теперь хочет взять отпуск. Тогда формула расчета очень простая:

Средняя зарплата = Выплаты за 12 месяцев /12.

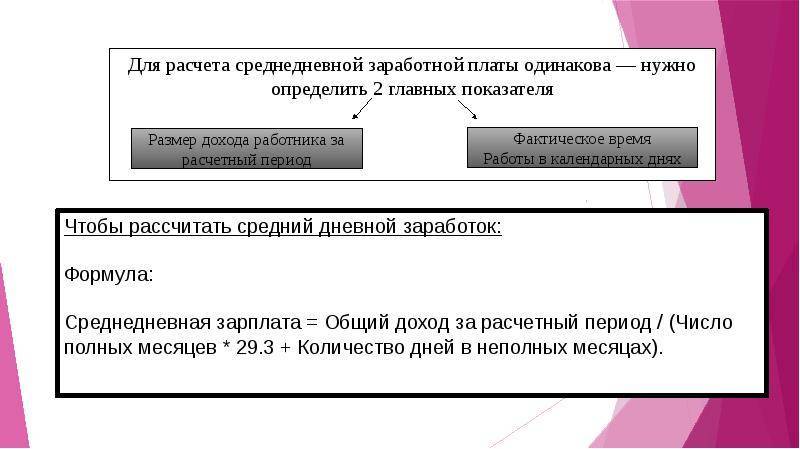

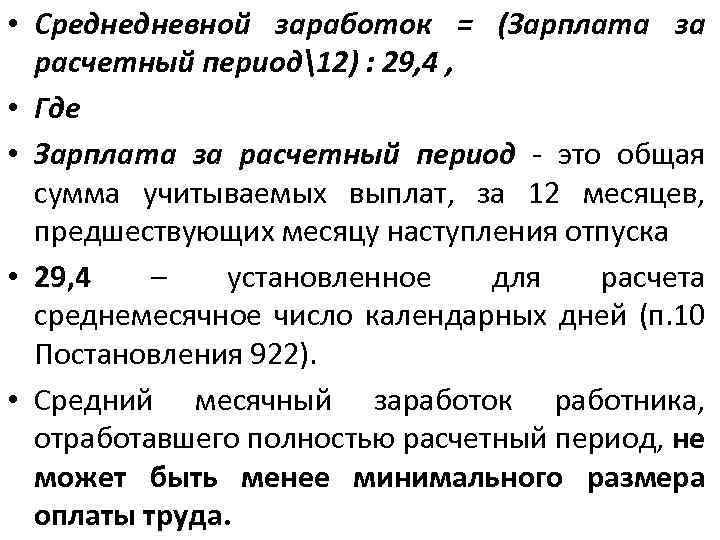

Но чтобы рассчитать отпускные, используется не средняя зарплата за месяц, а средний заработок за день. Для этого полученный среднемесячный заработок нужно разделить на число дней в месяце (берется среднестатистический показатель, который в 2015 году равен 29,3 дням).

Расчет среднемесячного заработка

Чтобы определить, какова у работника среднемесячная заработная плата, необходимо воспользоваться приведенным ниже алгоритмом.

Шаг первый: суммируем все выплаты, полученные работником за расчетный период. В их число входят:

- собственно зарплата с учетом всякого рода надбавок, районных коэффициентов и т. д. (как уже было сказано, если часть зарплаты работник получает не в виде денег, а в форме товаров или услуг, ответно полученных от работодателя, их стоимость также входит в сумму зарплаты, если такие товары или услуги человек получает ежемесячно);

- премии и иные вознаграждения, выплаченные работодателем за последние 12 календарных месяцев;

- если производились какие-то иные выплаты, обусловленные трудовым законодательством или договором между работником и работодателем, — и они тоже.

Шаг второй: определяется период расчета. Как уже было сказано, продолжительность месяца определяется исходя из их продолжительности по календарю. Однако в учитываемый срок не включаются периоды, когда работник:

- отсутствовал с сохранением среднего заработка;

- был нетрудоспособен или находился в отпуске по беременности, родам или уходу за ребенком, при этом получая соответствующие пособия;

- воспользовался правом на дополнительные нерабочие дни с сохранением заработка.

Легко понять, почему эти периоды не участвуют в расчетах: выплаты за них уже основаны на среднем заработке, поэтому использовать их повторно для расчета означает окончательно размывать размер средней зарплаты для конкретного работника.

Шаг третий: полученные суммы делятся на продолжительность расчетного периода.

Расчет для выплаты по временной нетрудоспособности

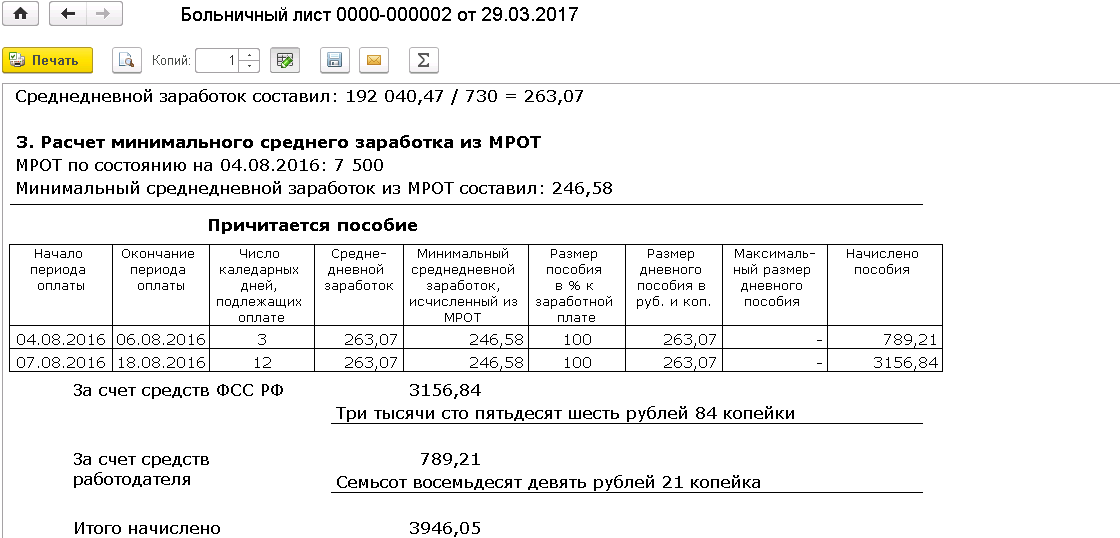

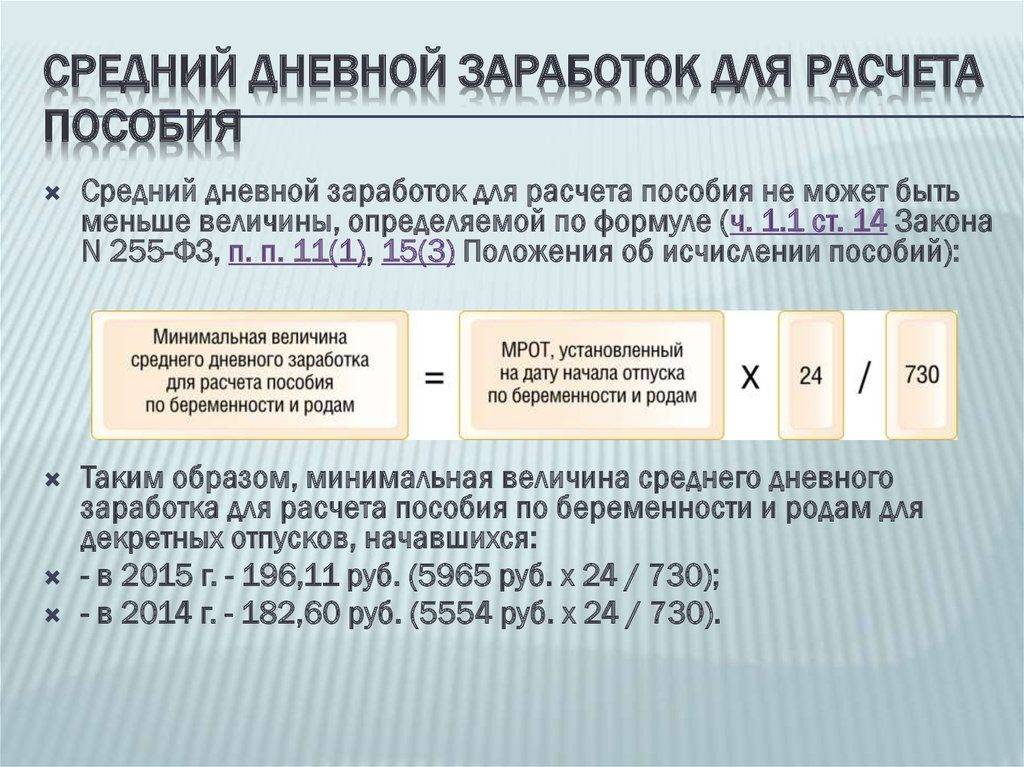

Данный вид пособия компенсирует все календарные дни, попавшие в больничный листок. Сумма зависит, прежде всего, от стажа сотрудника: проработавшие менее 5 лет получат 60% от среднего заработка, более 5, но менее 8 лет – могут рассчитывать на 80%, полностью заработок компенсируется сотрудникам, проработавшим дольше 8 лет. Если сумма заработка за 2 года окажется меньше МРОТ х 24, то нужно использовать для расчета величину МРОТ (в 2016 году это 6 204 руб./мес. до июля, далее – 7 500 руб./мес.)

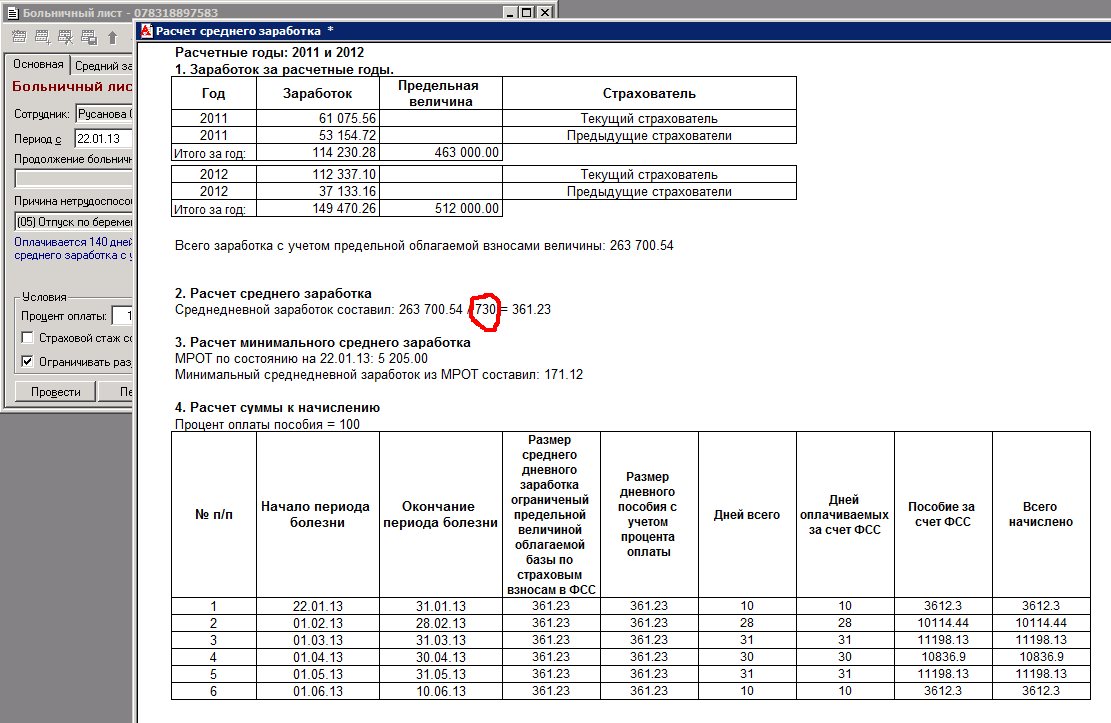

Расчетным периодом при таком виде начислений считается двухлетний срок до времени наступления нетрудоспособности. Никакие периоды не могут быть исключены. В 2016 году количество дней, составляющих этот период, принято за 731.

ОБРАТИТЕ ВНИМАНИЕ! Если сотрудница в предшествующие два года находилась в декретном отпуске, она имеет право заменить расчетные года на более ранние. СВБ = СДЗ х КДБ х % ,

СВБ = СДЗ х КДБ х % ,

где СВБ – сумма выплаты по больничному листу (в 2015 году она не могла превышать 1632, 78 руб.);СДЗ – среднедневной заработок;КДБ – количество дней по больничному листу.

Формула расчета СДЗ будет стандартной:

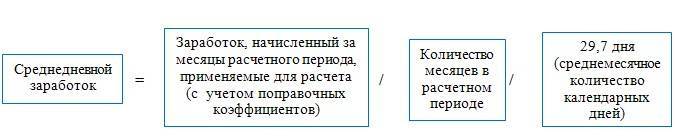

СДЗ = ОСЗ-24 / КРД ,

где ОСЗ-24 – общая сумма заработка за предыдущие 24 месяца, в которую включаются все виды выплат: заработная плата, премии, вознаграждения и пр., с которых были отчислены страховые взносы;КРД – количество расчетных дней в эти 24 месяца (в 2016 году берется 731 день).

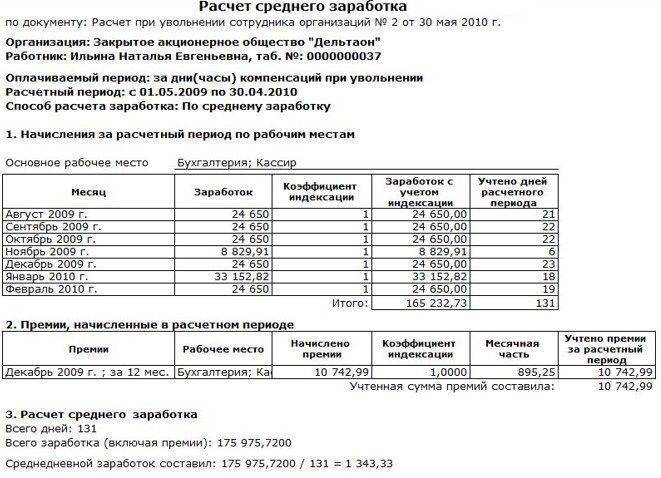

КОНКРЕТНЫЙ ПРИМЕР. Сотрудница ООО «Альфа» Затурина К.А. имеет стаж в 6 лет. В 2014 году она заработала 360 000 руб., а в 2015 году – 420 тыс. руб. В эти суммы включены выплачиваемые ежегодные премии. Затурина А.К. болела с 12 по 20 сентября 2016 года.

Для вычисления СДЗ определим заработанную Затуриной А.К. за 2 года сумму: 360 000 + 420 000 = 780 000 руб. Делим эту сумму на количество дней в расчетном периоде, в 2016 году принятое за 731: 780 000 / 731 = 1067 руб. исчислить сумму к выплате очень просто: достаточно 9 дней больничного умножить на найденный СДЗ: 9 х 1067 = 9603 руб.

Исключения из общего порядка расчета

Однако порядок расчета, установленный вышеуказанным Положением, имеет и свои исключения.

Первое из них — это срок расчета. В том случае, если за предыдущие 12 месяцев (и более) до того дня, когда осуществляется расчет, работник ни дня не отработал или весь 12-месячный период укладывается в срок декретного отпуска, отсчитывается еще 12 месяцев и расчет ведется исходя из срока, предшествующего общему порядку.

Второе исключение касается заработков. Если работник:

- не получал зарплаты по тем или иным причинам за последние 24 месяца;

- фактически ни дня не отработал за это же время;

- не получал зарплаты или не отработал ни дня в месяце, за который ведется расчет среднедневной зарплаты,

средняя зарплата рассчитывается на основе чистого оклада или тарифной сетки, которая применяется для конкретного работника.

Исключения из общего порядка расчета

Однако порядок расчета, установленный постановлением Правительства РФ, имеет и свои исключения.

Первое из них — это срок расчета. В том случае, если за предыдущие 12 месяцев (и более) до того дня, когда осуществляется расчет, работник ни дня не отработал или весь 12-месячный период укладывается в срок декретного отпуска, отсчитывается еще 12 месяцев и расчет ведется исходя из срока, предшествующего общему порядку.

Второе исключение касается заработков. Если работник:

- не получал зарплаты по тем или иным причинам за последние 24 месяца;

- фактически ни дня не отработал за это же время;

- не получал зарплаты или не отработал ни дня в месяце, за который ведется расчет среднедневной зарплаты,

- средняя зарплата рассчитывается на основе чистого оклада или тарифной сетки, которая применяется для конкретного работника.

Как рассчитать зарплату за месяц для отпуска

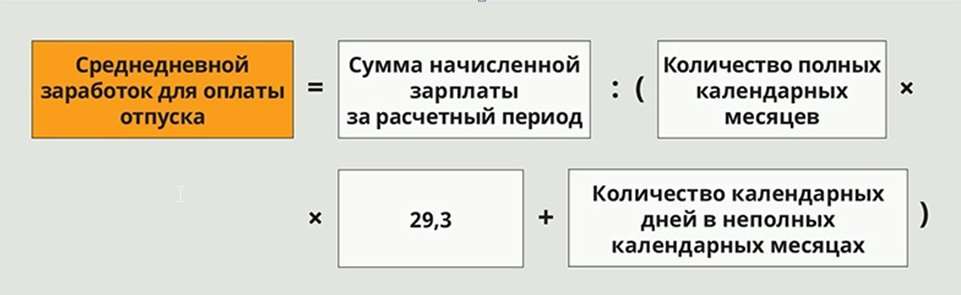

Свои особенности имеет расчет средней зарплаты для получения отпускных, если отпуск исчисляется в календарных днях. Здесь приходится спускаться на уровень ниже и считать среднюю оплату уже за день.

Методика расчета здесь будет такой:

- Складываются все выплаты, полученные работником за календарный год.

- Полученная сумма делится на 12 (число месяцев в календарном году).

- Результат деления делится на 29,3 (это число — принятое по закону для удобства расчетов среднее количество дней в календарном месяце за год).

- Именно на основе полученной на последнем этапе суммы и производится расчет.

В том случае, если какие-то месяцы из 12 не были отработаны полностью или из них исключалось то время, о котором уже было сказано выше, применяется другой способ расчета:

- Берется сумма всех выплат.

- Количество полностью отработанных месяцев умножается на 29,3.

К полученному результату добавляется количество полностью отработанных календарных дней за те месяцы, которые были отработаны не полностью.

Сумма выплат делится на число, полученное в результате сложения.

Наконец, в случае увольнения при расчете компенсации за отпуск, который не был использован работником, или вычислении отпускных выплат за отпуск, считаемый в рабочих днях, применяется самая простая формула: вся сумма начислений делится на количество рабочих дней, которые суммируются исходя из календаря 6-дневной рабочей недели.

Расчет средней зарплаты при суммированном учете

В некоторых случаях работодатели вводят для своих работников гибкий график, при котором определяется не ежедневная продолжительность рабочего времени, а общее количество отработанных часов за расчетный период.

В том случае, если необходимо исчислять средний заработок работника на суммированном учете рабочего времени, приходится вычислять уже не дневной, а часовой заработок. В этом случае выплаты за расчетный период делятся на количество отработанных часов

При необходимости рассчитать среднемесячный или среднедневной заработок полученный результат умножается на количество часов, отработанных в соответствии с графиком работника за период, подлежащий расчету.

Какие выплаты учитываются при расчете средней зарплаты?

По правилам в расчет средней зарплаты включается не только зарплата как таковая, но и иные выплаты, произведенные работодателем:

- ежемесячные вознаграждения — в полном объеме, но не более 1 по каждому из показателей за каждый из календарных месяцев расчетного периода;

- вознаграждения за период больше месяца — в полном объеме, если период полностью укладывается в расчетный, и в размере месячной части за каждый месяц, если период больше расчетного;

- годовое вознаграждение (тринадцатая зарплата), награда за выслугу/стаж, иные годовые выплаты — независимо от времени, когда были начислены;

Если расчетный период полностью не отработан или из него исключались сроки, названные выше, премии начисляются пропорционально отработанному сроку. Это правило не касается тех премий, которые назначены за месяцы или кварталы, отработанные в расчетном периоде полностью.

Если же премии изначально начислялись пропорционально не полностью отработанным срокам, то они учитываются в полном объеме.

Исчисление среднемесячной заработной платы сотрудника работодателю может потребоваться произвести в некоторых случаях, определенных законом. В статье рассмотрен вопрос о том, какие выплаты следует учитывать при расчете среднемесячной заработной платы и что необходимо знать, чтобы правильно составить расчет.

В каких случаях работнику полагается среднемесячная зарплата

Перечень ситуаций, когда выплаты работнику рассчитываются исходя из расчета среднего размера заработка, определен ТК РФ. К числу наиболее распространенных и чаще всего встречающихся в деятельности обычной организации ситуаций, требующих расчета среднего заработка, относят:

- выплату отпускных (ст. 114 ТК РФ);

- выдачу компенсации за неиспользованный отпуск — при увольнении или за часть отпуска свыше 28 календарных дней (ст. 126, 127 ТК РФ);

- выезд работника в командировку (ст. 167 ТК РФ);

- оплату работникам периодов обучения с отрывом от работы (ст. 173–176, 187 ТК РФ);

- выплату выходных пособий (ст. 178 ТК РФ).

Помимо этого, исходя из среднемесячной заработной платы рассчитываются со следующими категориями сотрудников:

| Сотрудники | Статья ТК РФ |

| Занятые коллективными переговорами или подготовкой проекта коллективного договора (соглашения) с освобождением от основной работы. При этом средний заработок за такими работниками может сохраняться до 3 месяцев | 39 |

| Временно переведенные на иную работу, чем та, что предусмотрена трудовым договором | 72.2 |

| Вынужденные прекратить трудовой договор из-за несоблюдения правил его заключения (если нарушения допущены не по вине работника) – в таком случае полагается выходное пособие в размере среднемесячной зарплаты | 84 |

| Не выполнившие трудовые нормы и трудовые обязанности по вине работодателя | 155 |

| Вынужденные простаивать по вине работодателя – в такой ситуации выплачивается не менее 2/3 среднего заработка | 157 |

| Члены комиссий по трудовым спорам | 171 |

| Руководитель, его зам или главбух, уволенные при смене собственника в размере 3-кратного среднемесячного заработка | 181 |

| Переводимые на ниже оплачиваемую работу по состоянию здоровья | 182 |

| Направленные на обязательные медосмотры | 185 |

| Работники, проходящие диспансеризацию (с 01.01.2019) | 185.1 |

| Доноры | 186 |

| Работники при приостановлении деятельности организации | 220 |

| Переводимые на другую работу беременные женщины и женщины, имеющие детей в возрасте до 1,5 лет | 254 |

| Женщины, кормящие детей – при оплате перерывов для кормления | 258 |

| Родители детей-инвалидов при оплате дополнительных выходных и в некоторых других случаях | 262 |

Рассчитать средний заработок понадобится при заполнении справки о безработице. По какой формуле рассчитать пособие и как правильно заполнить такую справку, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и смотрите рекомендации.

Для чего необходимо проводить расчет среднего дневного заработка в России

Количество ситуаций, в которых может потребоваться проведение расчет среднего дневного заработка в России, достаточно велико. В первую очередь к таковым относятся случаи, когда работник не может исполнять свои прямые обязанности или осуществляет их в особом режиме. Основными случаями, для которых нужно рассчитать среднедневной заработок, являются:

Отпуска сотрудников

. Использование расчета средних доходов для определения отпускных выплат трудящемуся прямо предусмотрено нормативами трудового законодательства.

- Пособия по временной нетрудоспособности. Так как первичную выплату по больничному листу осуществляет работодатель, ему необходимо рассчитать полагающиеся сотруднику средства на основании его среднедневного заработка. При этом следует помнить, что потраченные на оплату больничных листов финансы будут скомпенсированы из средств ФСС. Однако Фонд также будет проводить расчет среднедневного заработка работника и компенсация будет проведена только в рамках информации, полученной самим Фондом. Таким образом, в данном случае неправильный расчет среднего заработка сотрудника может привести к прямым материальным издержкам работодателя.

- Командировочные. Положения Трудового кодекса РФ, регламентирующие направление трудящихся в служебные командировки, предписывают работодателю сохранять на время всей командировки за сотрудниками их средний заработок исходя из среднедневных показателей. При этом работодатель обязан выплачивать работнику его среднедневной заработок за каждый день командировки, а также за дни отъезда в командировку, возвращения из неё и нахождения в пути. Следует отметить, что за выходные в командировке, если они не предусматривают исполнения сотрудником трудовых обязанностей, работодатель платить не должен – но это не касается компенсаций проезда и проживания сотрудника.

- Компенсационные выплаты. На основании среднего заработка рассчитывается большинство видов обязательных предусмотренных законодательством компенсаций сотрудникам. В частности, именно исходя из среднего заработка компенсируются рабочие дни, потраченные трудящимся на прохождение обязательного медосмотра. Кроме этого, законодательство также предписывает обеспечивать сотрудников выплатой их среднего заработка на время сдачи крови или её компонентов и отдыха после означенной процедуры.

- Оплата простоя. В случае, если в организации возникает простой, то работникам должны выплачиваться средства на данный период. При этом расчет выплат по простою всегда также осуществляется непосредственно исходя из среднедневного заработка сотрудников за каждый день такового периода. При этом, оплата выплачивается в полном размере, если подобные обстоятельства возникли по вине работодателя, и в размере двух третьих от среднедневного заработка в случае, если в простое нет вины работодателя.

- Приостановление работы. Если в связи с невыплатой ему заработной платы работник согласно трудовому законодательству приостановил рабочую деятельность, то за каждый день такового приостановления он вправе все равно рассчитывать на выплату ему его среднедневного заработка.

- Оплата особого характера труда. В случае, если сотрудник трудится в условиях ночного времени или работает сверхурочно, то дополнительные выплаты за данные дни работы обеспечиваются и рассчитываются исходя именно из наличествующего среднего дневного заработка.

- При переводе сотрудника на иную должность. В некоторых случаях, когда перевод работника является необходимым в силу тех или иных обстоятельств и является временным, на период перевода трудящемуся должен быть предоставлен заработок, не ниже его среднедневного.

- При расторжении трудовых взаимоотношений. Непосредственно в случае расторжения трудовых взаимоотношений работодатель обеспечивает выплату работнику выходного пособия далеко не в каждой ситуации. При этом выплата выходного пособия рассчитывается исходя не из среднедневного, а из среднемесячного заработка в большинстве ситуаций. Однако ряд случаев требует выплаты пособия в размере заработка именно на среднедневной основе – например, когда по закону сотруднику полагается выходное пособие в размере двухнедельной зарплаты.

Необходимость расчета среднедневного заработка может также возникать и в иных ситуациях при осуществлении трудовых взаимоотношений. Кроме этого, данный показатель может быть достаточно важным для ведения финансовой отчетности и анализа затрат любой организации.

Выплаты, которые учитываются при расчете среднего заработка

В расчет среднего заработка берут все выплаты, предусмотренные системой оплаты труда организации, в том числе:

- заработную плату — повременную, сдельную, в процентах от выручки, выданную в денежной или натуральной форме;

- различные стимулирующие надбавки и доплаты, а также все выплаты по условиям труда – подробнее о них читайте здесь;

- премии и другие подобные вознаграждения;

- прочие выплаты, применяемые у работодателя (п. 2 положения № 922).

В то же время в расчете среднего заработка не участвуют выплаты социальной направленности, такие как матпомощь, оплата питания, проезда, коммуналки и др.

В каких случаях возникает необходимость рассчитать средний заработок

Расчёт среднего заработка — едва ли не ежедневная работа бухгалтера на крупном предприятии, ведь исходя из этой величины определяется размер множества выплат сотрудникам

Трудовым законом определено значительное количество выплат, расчёт которых опирается на средний доход сотрудника. Общего их перечня закон не содержит — указания относительно размеров и особенностей каждой выплаты имеются в устанавливающей её статье. На практике чаще всего применяются следующие нормы ТК:

- Ст. 114 — определяет оплату дней трудового отпуска в виде среднего заработка.

- Ст. 126–127 — дают работнику право на возмещение неиспользованных, но заработанных дней трудового отпуска в случае прекращения трудовых отношений с работодателем или по заявлению сотрудника в части, превышающей обязательные ежегодные 28 дней.

- Ст. 167 — устанавливает порядок оплаты дней командирования работника с учётом средней зарплаты.

- Ст. 173 — обязывает нанимателя предоставить отпуск, оплачиваемый по среднему заработку, некоторым категориям совмещающих труд с обучением гражданам.

- Ст. 178 — определяет круг лиц, которым при расторжении трудового договора положено начисление выходного пособия, рассчитываемого исходя из среднего дохода.

- Ст. 182 — даёт право работнику получать свою среднюю зарплату по прежней должности при переводе на нижеоплачиваемую по медицинским показаниям.

- Ст. 183 — гарантирует работникам оплату периода временной нетрудоспособности, которая также исчисляется на основе среднего дохода.

- Ст. 185 — устанавливает оплату «по среднему» на время прохождения работающим лицом обязательного медицинского осмотра.

- Ст. 186 — определяет гарантии донорам в виде оплачиваемых в сумме средней зарплаты дней забора крови и времени для восстановления.

- Ст. 187 — относит периоды обучения гражданина в целях улучшения квалификации (по инициативе нанимателя) ко времени, оплата которого должна высчитываться по средней заработной плате.

Расчет среднего заработка для отпускных в 2021 году

Еще раз напомним, что средний заработок рассчитывается в соответствии с положениями ст. 139 ТК РФ и Постановления Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы».

Для расчета средней заработной платы учитываются все виды выплат (независимо от их источников), предусмотренные действующей у работодателя системой оплаты труда.

К таким выплатам относятся:

заработная плата, включая надбавки и коэффициенты: по окладу, тарифам, сдельная, в виде % от выручки и пр., в том числе – в неденежной форме (оплата питания сотрудников и т.п., если это предусмотрено системой оплаты труда);

надбавки и доплаты, а также выплаты, связанные с условиями труда;

премии и другие вознаграждения, относящиеся к вознаграждениям за труд;

другие виды выплат, относящиеся к заработной плате.

Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

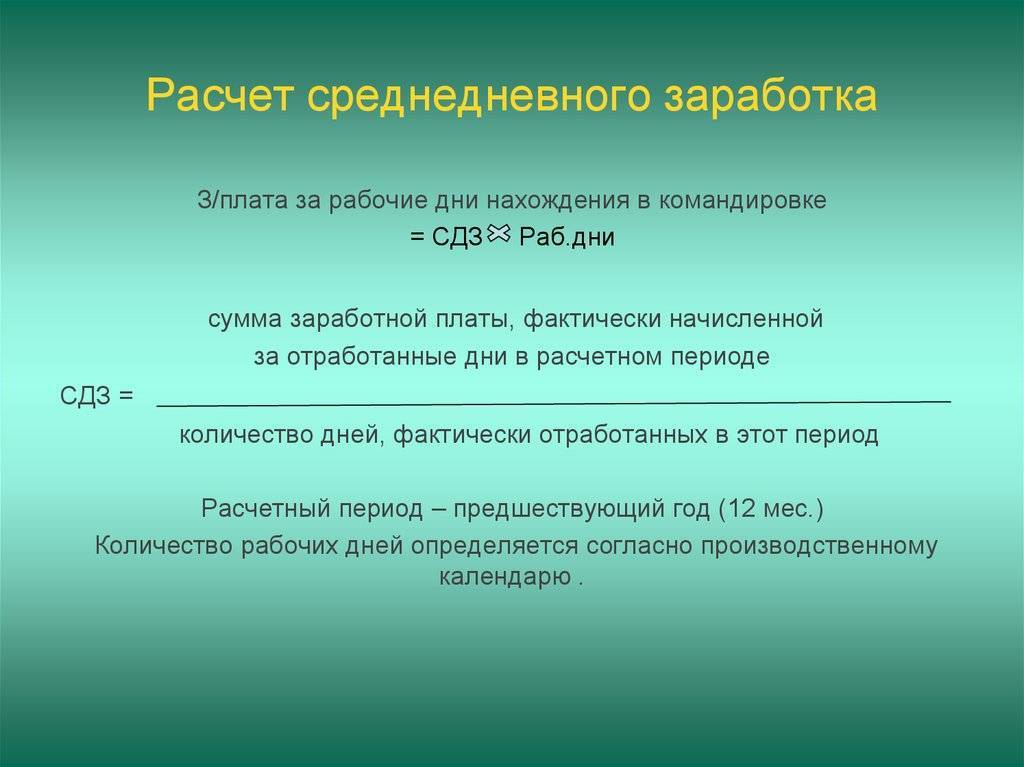

Расчет среднего заработка работника (независимо от режима его работы) производится исходя из:

фактически начисленной ему заработной платы;

фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

Календарным месяцем считается период с 1 по 30 (31) число соответствующего месяца включительно (в феврале – по 28 (29) число включительно).

В случае, если у работника за предыдущие 24 месяца нет начислений зарплаты и фактически отработанных дней, то средний заработок определяется исходя из размера заработной платы, начисленной за фактически отработанные дни в месяце, в котором он рассчитывается (п. 7 Постановления № 922). Например, когда работник еще не успел отработать 24 месяца или находился в отпуске по уходу за ребенком до 3 лет, средний заработок будет считаться исходя из текущей зарплаты. Если у работника нет и такого заработка, то средняя заработная плата определяется исходя из установленной ему тарифной ставки или оклада, указанного в трудовом договоре или штатном расписании (п. 7 Постановления № 922).

Декрет: как рассчитать средний заработок для пособия

Исчисление среднего заработка производится на основании фактически начисленной в расчетном периоде заработной платы и фактически отработанного времени. Но когда за все предыдущие месяцы работник получал выплаты исходя из среднего заработка, в расчет принимается сумма зарплаты, которая была фактически начислена за дни месяца, в котором наступил случай, обусловивший выплату среднего заработка.

Например, если рабочий взял отпуск в апреле, но в январе, феврале и марте он получал пособие по временной нетрудоспособности, расчет среднего заработка производится за отработанные в апреле дни. Когда у работника ни в расчетный период, ни до его наступления фактического заработка не было, средний заработок рассчитывается на основании тарифной ставки имеющегося у него разряда, установленного ему должностного оклада или денежного вознаграждения.

Кроме случаев, когда на предприятии ведется суммированный учет рабочего времени, для определения среднего заработка используют средний заработок за один рабочий (или календарный) день. А средний заработок за определенный период, например, среднемесячный, рассчитывают, умножив средний дневной заработок на количество дней в периоде, который подлежит оплате. И — Индексация заработной платы

Дневной средний заработок, если речь не идет об оплате отпусков или выплате компенсаций за неиспользованные отпуска, рассчитывается как частное от деления суммы фактически начисленной в расчетном периоде заработной платы на количество дней, которые работник фактически отработал за это время.

Если сотруднику установлен режим неполного рабочего времени (дня, недели), его средний заработок будет равен частному от деления суммы фактически начисленной зарплаты на количество рабочих дней, исчисляемых по календарю пятидневной рабочей недели, которые пришлись на то время, которое было отработано в расчетном периоде.

При расчете среднего дневного заработка, учитываемого при оплате отпусков, которые предоставляются в календарных днях, а также при выплате компенсаций за неиспользованный отпуск, учитываются только три последних месяца. Поэтому средний заработок в этом случае будет равен частному от деления суммы фактически начисленной в течение этих трех месяцев заработной платы на 3 и на 29,6 (среднемесячное число календарных дней в конкретном году).

Если один или несколько месяцев в расчетном периоде были отработаны сотрудником не полностью, или из него нужно вычесть время в соответствии с Положением, средний дневной заработок рассчитывается как частное от деления суммы фактического заработка в расчетном периоде на сумму количества полностью отработанных месяцев умноженных на среднемесячное число календарных дней (29,6) и общего количества отработанных календарных дней в тех месяцах, которые были отработаны не полностью.

Для расчета среднего заработка для выплат за отпуска и командировки можно использовать универсальную формулу: средний заработок за день умножить на количество дней в том периоде, который подлежит оплате. Этот расчет приводится в соответствии с абз. 4 п. 9 Положения. Так, когда необходимо оплатить командировку, расчет производится в следующем порядке.

Определите сумму заработной платы, полученную за дни, отработанные в расчетном периоде, включив в нее премии и вознаграждения. Разделите полученную сумму на количество дней, которые фактически были отработаны за этот период (абз. 5 п. 9 Положения).

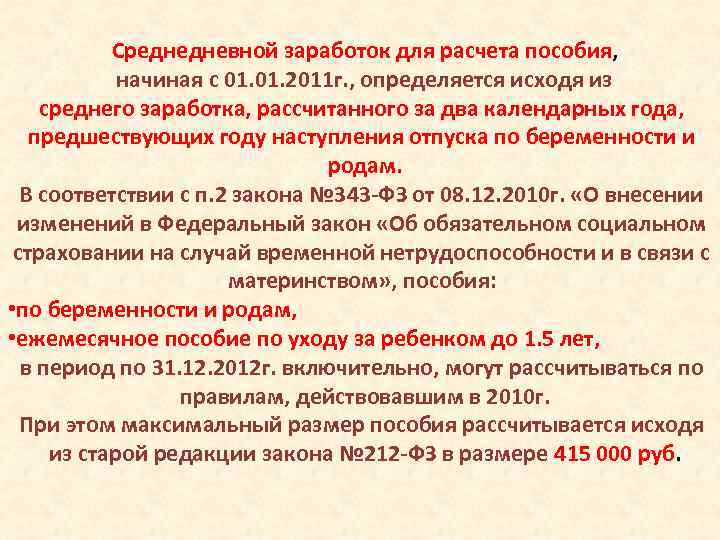

Когда нужно рассчитать размер пособия по временной нетрудоспособности, применяется другая формула. Нужно будет определить среднемесячную зарплату фактически начисленную за календарных два года, предшествующих дате расчета.