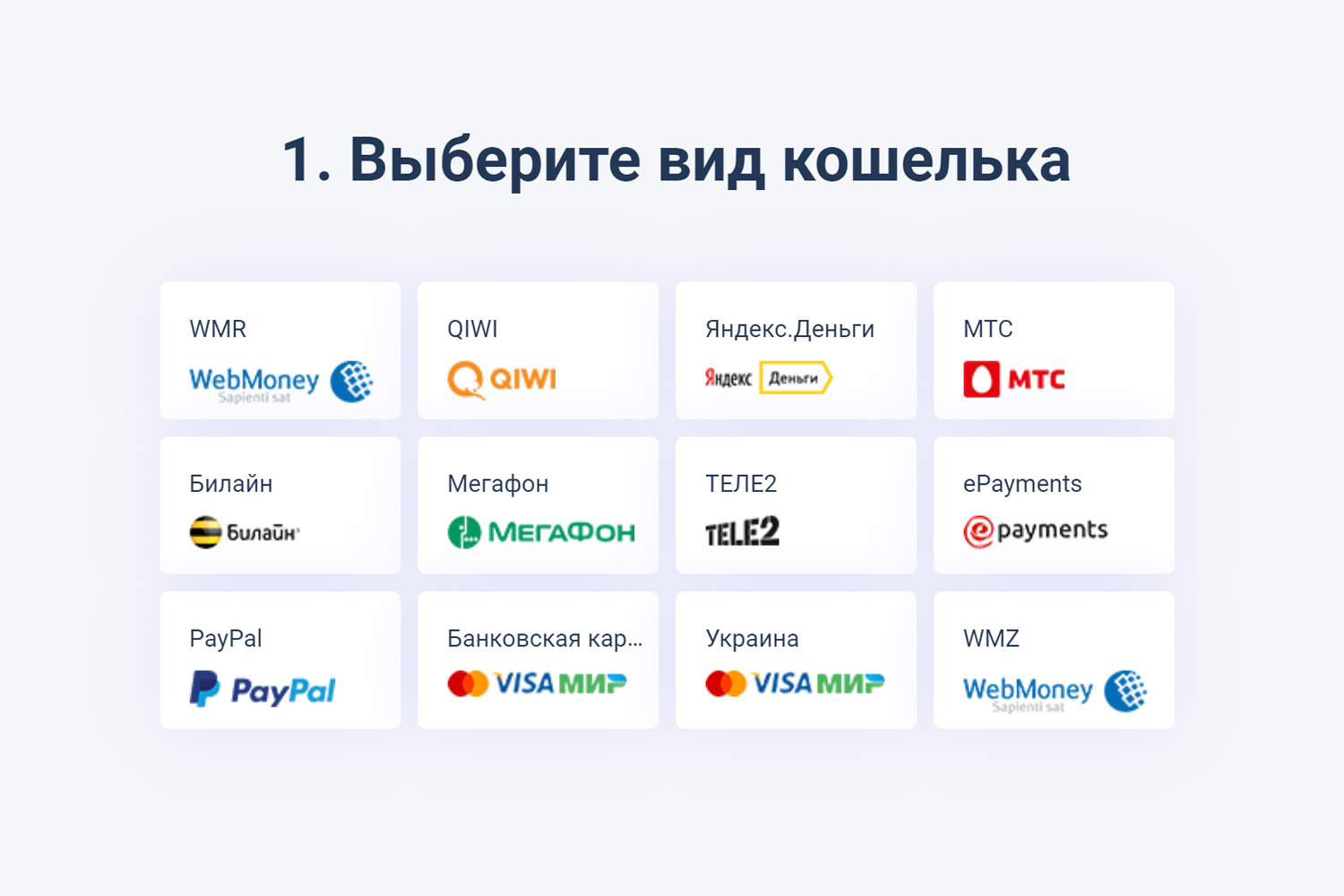

Какие ЭК самые лучшие и надежные?

Список всех электронных кошельков, которые пользуются огромной популярностью у российских пользователей не так уж и велик. Но выбрать все равно есть, из чего. В наш рейтинг попали отечественные и зарубежные ЭПС:

- Киви;

- Яндекс.Деньги;

- Вебмани;

- PayPal;

- Payeer;

- Perfect Money;

- Adv Cash.

Какой интернет кошелек лучше? Мы приведем краткие обзоры каждой из вышеперечисленных ЭПС, а дальше – решение за вами!

ТОП-3 российских ЭК

Мы составили топ-3 электронных кошельков, которые были созданы в России. Пи этом один из них является международным, поэтому он вполне заслуженно занимает 1 место.

- Webmoney. Вебмани – один из международных электронных кошельков, где можно создавать сразу несколько счетов для разных валют. При этом для каждой денежной единицы здесь есть свое обозначение. WMZ – это долларовый кошелек, WMR – рублевый, U – гривенный и т. д. После регистрации пользователь получает начальный аттестат псевдонима, поэтому его возможности в системе ограничены. Чтобы расширить их, необходимо предоставить скан или фотокопию паспорта с фото и пропиской. После подтверждения копии администрацией пользователь получает формальный аттестат, и может совершать развернутые транзакции на сайте или в приложении ВМ.

- Яндекс.Деньги. Пожалуй, это лучший электронный кошелек для резидентов России. После регистрации, конечно, список функций и сумма транзакций ограничена, но после идентификации по паспорту перед пользователем открываются все возможности: перевод средств на карту, между своими счетами или со своего кошелька на кошелек другого зарегистрированного юзера. Как начать пользоваться электронным кошельком? Здесь все намного проще: нужно «завести» аккаунт на Яндексе, после чего перейти в раздел «Деньги» и создать кошелек.

- Киви. Этот сервис во многом уступает двум предыдущим. Однако его отличительная черта заключается в том, что номером ЭК является номер телефона. Именно его необходимо указать при регистрации, после чего нужно придумать пароль – и все готово. Примечательно, что производить платежи с Киви-кошелька можно без идентификации.

Рейтинг иностранных ЭПС

Иностранные электронные кошельки пользуются не меньшей популярностью, чем российские. Однако рекомендуется заводить их, прежде всего, тем пользователям, которые находятся заграницей, или получают оттуда регулярные денежные переводы. Также аккаунт в таких ЭС будет необходимым для юзеров, часто совершающих покупки в иностранных виртуальных магазинах.

Рейтинг зарубежных электронных кошельков приведен ниже.

- PayPal. Самая крупная ПС во всем мире американского происхождения. Несмотря на свою распространенность и надежность, она, все же, лучше всего подойдет именно иностранным гражданам. Чтобы можно было оперировать валютой, к кошельку необходимо привязать свой банковский счет.

- Паер. Эта ЭПС позволяет осуществлять денежные переводы практически в любую точку мира, поскольку она работает почти в 200 странах. Но есть у нее и большой минус: для перевода средств пользователь может обойтись без верификации, чем часто пользуются мошенники и учредители финансовых пирамид.

- Адвакэш – относительно новая ПС, которая стремительно набирает популярности и оборотов. Примечательно, что транзакции, проводимые внутри системы, осуществляются без комиссии. На этом сервисе можно работать, как с верификацией аккаунта, так и без нее.

- Perfect Money. Платежная система, созданная в 2007 году. Главный офис находится в Австрии, в то время, как местом юридической регистрации является Панама. Система только набирает оборотов, и имеет невзрачное оформление, поэтому многие потенциальные пользователи не решаются становиться постоянными.

Так, мы сделали краткое сравнение электронных кошельков. Чтобы выбрать оптимальный вариант, рекомендуем вам создать учетные записи на нескольких сервисах сразу.

https://youtube.com/watch?v=N3Ro7Iy5jKQ

При этом вовсе не обязательно сотрудничать со всеми. Ознакомьтесь с их особенностями и правилами, и только на основании собственных наблюдений и полученного опыта вы сможете сделать для себя единственно правильный выбор!

Плюсы и минусы

При использовании проверенной платежной организации,

цифровые деньги, по сравнению с традиционными, имеют ряд преимуществ:

- Удобное хранение в электронном виде, им не нужны денежные хранилища, транспортировка и инкассация;

- Цифровую валюту не нужно пересчитывать, при этом отпадает необходимость в сдаче;

- Их качество не зависит от времени, электронные монеты не изнашиваются;

- высокая скорость выполнения операций;

- виртуальные деньги удобны при расчетах в интернете;

- можно осуществлять переводы без данных получателя, достаточно знать номер кошелька;

- Система использует современные методы защиты электронного счета.

К недостаткам относятся:

- нет возможности транзакций при отсутствии

интернета; - ЭПС оставляет за собой право заблокировать счет;

- необходимость хранения паролей и постоянного

использования мобильного телефона при входе в систему; - комиссии при выводе средств;

- не все организации принимают цифровую

наличность; - возможны сбои в работе платежной системы.

Какой электронный кошелек лучше — расширенное сравнение

Какой же все-таки электронный кошелек выбрать? Зависит от целей использования. Если нужно просто самый функциональный, надежный и популярный кошелек Web money. Но работать с ним сложней. Для более простых задач идеально подойдут qiwi и яндекс деньги.

Webmoney

Webmoney моя самая любимая платежная система. Функционал богаче, чем у большинства банков. Помимо стандартных операций, вы можете:

- Брать деньги в долг у других пользователей. Сами подбирать лучшие условия.

- Давать в займы, чтобы заработать на процентах.

- Вкладываться в акции перспективных проектов. Источник дополнительного дохода.

- Найти спонсоров для развития идей. Оплатить любые услуги. Будь то штрафы, ЖКХ, налог на транспорт, кредиты или мобильная связь.

Вебмани сделали еще один удачный ход. Чтобы аудитория проекта была максимально обширной, администрация сделала 3 способа управления, в зависимости от потребностей владельца счета.

- Keeper standard — самая простая система. Нет ничего лишнего, но и функционал крайне ограничен. Доступны переводы другим пользователям и оплата в интернете. Авторизоваться можно через сайт, либо мобильное приложение. Установлены лимиты на сумму транзакции в районе 15000 рублей.

- Winpro — полноценное приложение для компьютера под управлением Windows. Имеет максимальный набор возможностей.

- Webpro — имеет практически полный функционал. Я так и не нашел разница между Winpro и Webpro версиями. Но производитель уверяет, что они есть, хоть и незначительные. Управление электронным кошельком происходит через любой браузер, включая мобильный.

Комиссия на внутренние переводы 0,8%. Доступны все основные валюты.

Яндекс деньги

Яндекс деньги — это максимально простой в использовании кошелек для электронных расчетов. Ориентируется на клиентов, которые не хотят заморачиваться с финансовыми операциями.

С его помощью можно оплатить практически любую услугу или покупку. Комиссия за внутренние переводы 0,5%. За вывод на пластиковую карту 3%+15 рублей. Валюта рубли и доллары в закрытом тестировании.

Также есть возможность активировать виртуальную карту или заказать пластиковую. Пользоваться можно как обычными. Физический носитель позволяет снимать деньги в банкоматах. В остальном они идентичны. Благодаря картам можно тратить заработанные деньги без комиссии. Лимит на выдачу наличных без дополнительных сборов 10000 рублей в месяц. Выше предела 3% или 100 рублей.

Плюсом электронного кошелька является система кэшбэка. 1 процент от каждой покупки в интернете возвращается в виде бонусных баллов. 5 процентов дается на покупки в категории месяца или на каждую 5-ую в офлайн. Бонусная группа ежемесячно меняется. Дополнительный кэшбэк реальными деньгами можно получить у партнеров платежной системы. Размер до 25%. Это максимальный, который я видел. Рекомендую.

Qiwi

Qiwi — одна из самых популярных систем взаиморасчетов в интернете. Все же ее поставил на 3-ее место в рейтинге. Если бы не простота использования, то позиция была бы куда ниже.

Вторая причина моего негодования — это ужасная тех поддержка. Часто люди жалуются на обман через электронный кошелек и блокировку средств без причины. Администрация вряд ли захочет помогать в обоих случаях.

Из плюсов: нет процента на переводы денег другим пользователям. Хотя она появляется от 1%, если операций слишком много.

В целом отличная платежная система, которая испортилась за последнее время. Скорей всего из-за вступления все новых законов: об отмывании денег и спонсированию терроризма. В реальности портят жизнь физлицам. Завести или нет qiwi кошелёк, решайте сами.

Что такое электронный кошелек?

Электронный кошелек — это инструмент для хранения денежных средств в электронном формате. Электронные деньги размещаются на балансе оператора, который предоставляет возможность создать электронный кошелек и пользоваться электронными деньгами по своему усмотрению: оплачивать ими покупки, переводить другим владельцам кошельков внутри системы, выводить деньги за пределы системы, например, переводить на банковскую карту или электронный кошелек другого оператора.

В зависимости от выбора платежной системы пользователь может открыть счет в рублях, евро, долларах или другой валюте, предложенной оператором. Некоторые системы предлагают возможность открыть несколько счетов в разных валютах в формате одного электронного кошелька.

Электронные средства на кошельке — это те же деньги, но в интернете, где и осуществляется их оборот по усмотрению владельца кошелька.

Не стоит забывать, что у каждой платежной системы есть комиссии за разные операции (переводы с кошелька на карту, между кошельками внутри системы, на кошелек другого оператора и т.п.)

Какой самый лучший электронный кошелек в Украине

Сейчас в стране действует запрет на работу части российских сервисов. Потому использовать их можно только в обход блокировок, что не совсем законно.

- Webmoney – оптимальный выбор для фрилансеров;

- PayPal – используется для оплаты покупок за рубежом;

- UkrMoney – сотрудничает с ПриватБанком, поддерживает разные валюты;

- Liqpay – удобный прием платежей, сотрудничает с большинством крупных компаний в Украине, Европе и Америке;

- iPay.ua – мгновенно переводит средства в любую точку мира;

- Payoneer – выгодна для удаленщиков, которые работают с зарубежными заказчиками.

Последняя система попала в тренды в Украине в 2018 году. Она позволяет быстро и безопасно получать деньги с любого уголка планеты. Отличается минимальной комиссией. Но если оплата приходит только от клиентов из стран СНГ, самым удобным оказывается старый добрый Вебмани (так обналичивать рубли гораздо проще).

Обзоры лучших виртуальных кошельков

Для проведения платежных операций в интернете существует несколько платежных систем.

Как создать электронный кошелёк в WebMoney?

Международная система WebMoney функционирует с 1998 года. «Вебмани» работает с виртуальными денежными единицами, которые соответствуют реальным (WMZ – доллар США, WMR – российский рубль).

Особенности WebMoney

- Пользователю доступны перевод денег на банковский счет, вывод на другие платежные системы, возможность получать средства наличными.

- Можно работать с кошельками на несколько валют, переводить деньги между ними.

Преимущества WebMoney

- Быстрая идентификация – нужно отправить скан или фотографию паспорта, не посещая офис.

- Дополнительные сервисы – долговой, кредитный.

- Возможность получить несколько видов аттестатов, чтобы расширить функционал электронного кошелька.

Как завести электронный кошелёк в «Юмани»?

«Юмани», старое название “Яндекс.Деньги” функционирует на территории РФ. Единственная доступная валюта – рубль, другие не предусмотрены. Виртуальной валютой можно оплачивать коммунальные услуги и покупки в магазинах – у партнеров сервиса комиссия не взимается.

Алгоритм открытия кошелька Yoomoney.

- Ввести логин, пароль, актуальный номер телефона. На него придет СМС-сообщение с кодом подтверждения.

Можно создать анонимный кошелек, но он будет функционировать с ограничениями. Пользователю нельзя хранить сумму более 15 000 рублей, все транзакции также будут проводиться с учетом лимита.

Для расширения возможностей нужно пройти идентификацию пользователя – ввести паспортные данные. На их проверку потребуется один рабочий день.

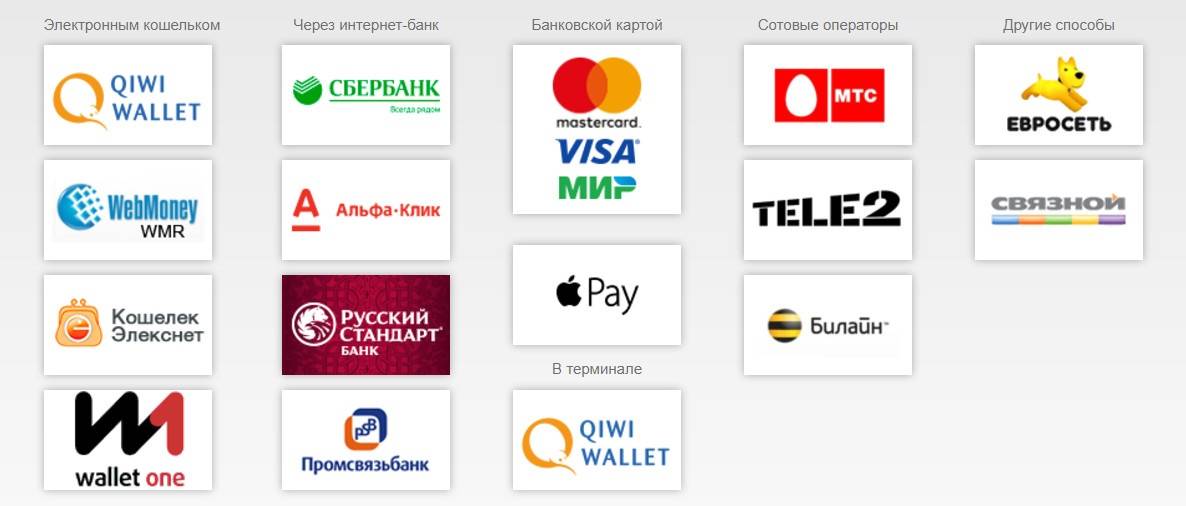

Для ввода средств предоставлены стандартные способы:

- онлайн-пополнение через интернет-банкинг;

- внесение средств через терминал;

- пополнение в банкомате наличными или картой;

- перечисление с кошелька другого пользователя;

- выполнение денежного банковского перевода.

Вывести средства можно следующими способами:

- на банковскую карту российского банка. Комиссия составляет 3 %, еще 15 рублей взимается за услугу. Срок поступления средств – до 3 рабочих дней;

- через систему денежных переводов;

- на расчетную карту «Юмани». Снимать средства можно в любом банкомате, работающем с платежной системой MasterCard. Пластиковую карту выпускают на три года, стоимость – 149 рублей;

- перевод на банковский счет, срок начисления – 3 рабочих дня;

- ускоренный перевод в банки-партнеры. «Я.Деньги» сотрудничает с «Открытием», «Тинькофф», «Альфа-Банком».

Минус “Юмани” – возможность работы только в рублевой валюте.

Как создать кошелёк в QIWI?

Пользоваться международным кошельком от QIWI можно через десктопную версию сайта, мобильное приложение. Кошелек позволяет:

- оплачивать услуги ЖКХ, интернет;

- пополнять счет мобильного телефона;

- расплачиваться за использование онлайн-сервисов;

- открывать собственную карту Visa QIWI Wallet, она привязана к кошельку и номеру телефона;

- работать с четырьмя валютами – рублями, тенге, евро и долларами США;

Пополнить баланс кошелька можно стандартными способами:

- банковской пластиковой картой;

- в терминалах самообслуживания, поддерживающих работу с ЭПС. На территории России их можно найти в супермаркетах, торговых центрах;

- в банкоматах – пластиковой картой или наличными;

- через интернет-банкинг;

- платежным поручением;

- в салонах мобильной связи;

- через другие электронные кошельки;

- системой банковских переводов;

- перевести средства со счета мобильного телефона.

Вывести финансы с QIWI можно следующими способами:

- на банковский счет или карту. Комиссия – 1,5 % и 2 % соответственно. Действует ограничение – до 15 000 рублей;

- наличными – используется система банковских переводов;

- «Почтой России» – почтовый перевод средств;

- перевод на пластиковую карту с платежной системой Visa QIWI, которую могут оформить все клиенты ЭПС.

Ввод средств на кошелек производится через банковскую карту или обменные пункты. Выводить можно на пластиковые карты с платежными системами American Express, Visa, MasterCard, Discover.

Виды электронных кошельков

Веб кошельки делятся на 2 типа: анонимные и неанонимные. Давайте рассмотрим каждый из них подробнее.

– Неанонимные

Здесь собраны оптимальные варианты, которые решат сразу многие проблемы. Все отличительные черты прописаны в таблице – карты, валюты, реферальные программы и т.д., поэтому Вы можете сравнить и выбрать оптимальный для себя.

| Кошелек | Комиссия | Выпуск карты (виртуальная, пластиковая) | Валюта |

| PAYEER | 0,5-5% | – Виртуальная;- Пластиковая | Доллар, евро, рубль, криптовалюта |

| Сapitalist | 2-7% | – Виртуальная | Доллар, евро, рубль |

| АDVcash | 0,5-3% | – Виртуальная;- Пластиковая | Доллар, евро, фунт стерлингов, рубль, гривна, цифровые валюты |

| Perfect Money | 0,5-3% | – Виртуальная;- Пластиковая | Доллар, евро, Gold, Bitcoin |

| Qiwi | 0-2% | – Виртуальная;- Пластиковая | Рубль |

| Юmoney (Яндекс.Деньги) | 0,5-3% | – Виртуальная;- Пластиковая | Рубль |

| ePаyments | 0,5-3% | Только пластиковая | Рубль, доллар, евро, криптовалюта |

| Wallet One | 4-5% | Только пластиковая | Мультивалютная |

| Skrill | 1,45-2% | – Виртуальная;- Пластиковая | Доллар, евро и 40+ национальных валют и криптовалют |

Ещё больше сервисов Вы найдёте в нашем Агрегаторе

– Анонимные

Опция, которую не предложит ни один банк: счет без идентификации

И если для Вас важно иметь анонимный ЭК, то смело выбирайте любой из перечня ниже

Есть нюанс: если аккаунт в ЭПС не верифицирован, то будьте готовы к установлению ограничений. Вы не сможете отправлять с такого ЭК деньги людям и выводить их. Что касается пополнения анонимного кошелька — сами Вы можете сделать это с банковского счета или баланса мобильного телефона. Но другим людям пополнять Ваш ЭК запрещено – средства могут перечислить только компания или ИП.

| Кошелек | Комиссия | Ограничения без верификации |

| PAYEER | 0,5-5% | – Операции с картой Payeer Mastercard не более 400$;- Вывод средств не более 1000 $ или 1000 € за всё время;- Лимит пополнений не более 2500$;- Не работает SWIFT;- Нельзя пополнять счет с карт VISA. |

| АDVcash | 0,5-3% | – Нельзя выпустить карту;- Нет SWIFT и SEPA;- Лимиты: на пополнение 1000$ в день и 2500 $ в месяц); на вывод средств 500$ в день и до 2500 $ в месяц); на перевод другим пользователям не более 3000$ в месяц. |

| Perfect Money | 0,5-2% | – Нет доступа к SWIFT;- Более высокие комиссии за операции. |

| Юmoney (Яндекс.Деньги) | 0,5-3% | – Только рублёвый счёт;- Платежи до 15 000₽ за раз;- Нельзя пополнить наличными и снять их. |

| ePаyments | 0,5-3% | Недоступен SWIFT |

По теме:

17 сервисов онлайн-оплаты на сайте: для России + с функцией кассыАвтоматизация бизнес-процессов: 3 примера + 8 этапов

Альтернативные варианты

Perfect Money. Кошелёк вышел на арену платёжных услуг в 2007 году. Головной офис системы расположен в Австрии, а зарегистрирована она как юридическое лицо в Панаме.

Статистика говорит о том, что данный сервис часто используется для создания и эксплуатации так называемых финансовых пирамид, а также для привлечения денег к проектам, находящимся на “хайпе” (если выражаться современным языком).

Учитывая то, какие платёжки сегодня доступны, отдавать предпочтение Perfect Money можно только ввиду очень специфических целей и задач или нежелания “светиться” в других сервисах.

AdvCash. Это довольно молодой проект, но он демонстрирует стремительное развитие. Его популярность растёт впечатляющими темпами.

Большая часть активной аудитории электронного кошелька – пользователи, организовавшие себе заработок в интернете. Это не случайность: как раз для таких случаев AC предусмотрел весьма выгодные условия сотрудничества.

Один из явных плюсов – абсолютно безвозмездные переводы внутри системы. Никаких комиссионных сборов.

Хотя AdvCash предлагает верификацию, пользоваться кошельком можно анонимно. В этом случае есть свои ограничения, но они приемлемые для большинства ситуаций.

Со всеми возможностями ПС можно ознакомиться на её официальном сайте.

История появления электронных денег

Идея электронных платёжных систем появилась в 80-е годы ХХ века. Её основой послужили изобретения Дэвида Шаума, который основал в США компанию «DigiCash», основной задачей которой было внедрение технологий обращения электронных денег.

Замысел был довольно прост. В системе осуществляются операции с электронными монетами, представляющими собой файлы-обязательства эмитента с его электронной подписью. Предназначение подписи было аналогично предназначению элементов защиты бумажных купюр.

Принципы функционирования электронных денежных систем

Для успешной работы данного платёжного инструмента, необходима готовность организаций, продающих товары и оказывающих услуги, принимать в качестве оплаты электронные деньги. Это условие было обеспечено гарантиями эмитента по выплате сумм в реальной валюте в обмен на электронные монеты, введённые им в обращение.

В упрощённом виде схему функционирования системы можно представить следующим образом:

- Клиент переводит на счёт эмитента реальную валюту, получая взамен файл-банкноту (монету) на такую же сумму за вычетом комиссии. Этот файл подтверждает долговые обязательства эмитента перед его держателем;

- Электронными монетами клиент оплачивает товары и услуги в организациях, которые готовы их принимать;

- Последние возвращают эти файлы эмитенту, получая от него взамен реальные деньги.

При такой организации работы у каждой из сторон возникает выгода. Эмитент получает свою комиссию. Торгующие предприятия экономят на издержках, связанных с обращением наличности (хранение, инкассация, работа кассиров). Клиенты получают скидки, обусловленные снижением издержек у продавцов.

При наличии авторитетного эмитента электронные деньги не только не хуже традиционных, а обладают ещё и рядом преимуществ.

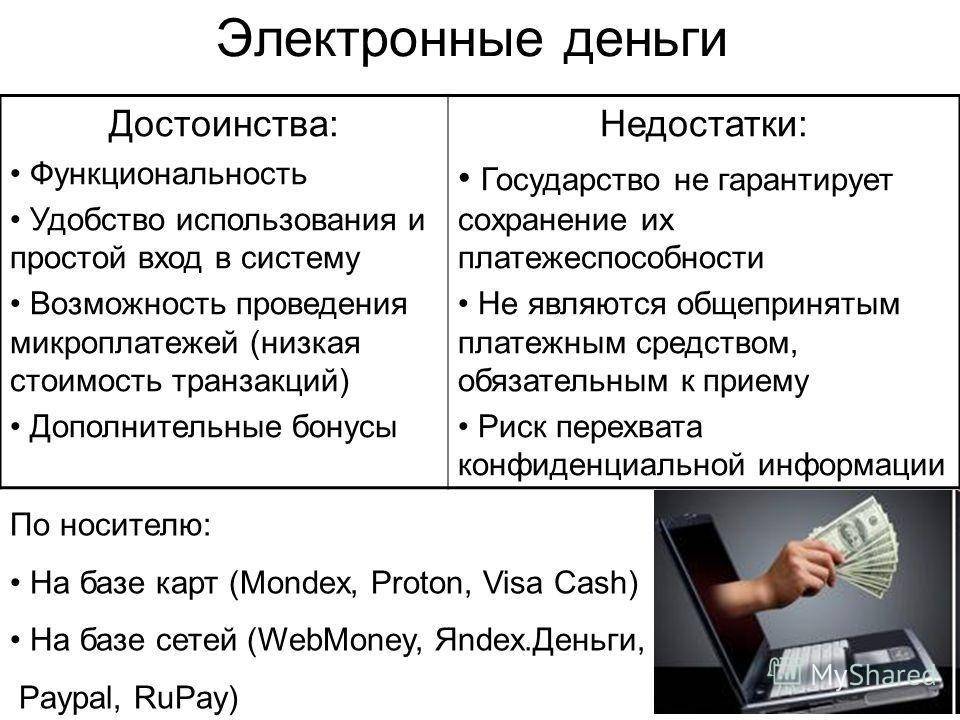

Преимущества электронных денег:

- Объединяемость и делимость. При осуществлении расчетов отсутствует потребность в сдаче.

- Компактность. Хранение не требует дополнительного места и специальных устройств механической защиты.

- Отсутствие нужды в пересчете и перевозке. Эта функция выполняется инструментами осуществления платежей и хранения электронных денег автоматически.

- Минимальные затраты на эмиссию. Нет необходимости в чеканке монет и печатании банкнот.

- Неограниченный срок службы из-за неподверженности износу.

Преимущества очевидны, но и без сложностей, как водится, не бывает.

Недостатки:

- Обращение электронных денег не регламентируется едиными законами, что повышает вероятность злоупотреблений и произвола;

- Необходимость наличия специальных инструментов осуществления платежей и хранения;

- За сравнительно малый срок эксплуатации не разработаны надёжные средства безопасности хранения и защиты электронных денег от подделок;

- Ограниченность применения вследствие неготовности всех продавцов принимать электронные платежи;

- Затруднительность конвертации средств одной электронной платёжной системы в другую;

- Отсутствие государственных гарантий, подтверждающих надежность эмитента и электронных денег как таковых.

Что нужно учесть при выборе кошелька

В первую очередь, выбирая, где завести электронный кошелек, следует определиться с целью этого мероприятия. Если формулировать грубо, целей может быть три:

- получать деньги в кошелек;

- тратить деньги из кошелька;

- получать и тратить денежные средства.

- распространенность платежной системы;

- возможность оплаты в привычных вам онлайн-магазинах;

- способы пополнения кошелька;

- комиссии за пополнение.

Для примера – популярный сегодня Алиэкспресс принимает оплату через систему Яндекс.Деньги, тогда как на eBay можно расплатиться только с помощью счета в PayPal, ни Вебмани, ни Яндекс.Деньги этот сайт не принимает. Следовательно, для постоянных пользователей данного аукциона эти кошельки будут абсолютно бесполезны.

Следующий вариант – вы хотите завести кошелек для получения денежных средств. Например, для перечисления вам заработной платы от работодателя (актуально для фрилансеров), проведения расчетов за покупки (для тех, кто зарабатывает ремесленной деятельностью) или сбора пожертвований. Здесь, как ни странно, придется ориентироваться в первую очередь на предпочтения тех, кто будет перечислять вам средства. Следует оценить:

- количество способов пополнения кошелька;

- возможность пополнения с банковской карты;

- наличие комиссии за пополнение счета;

- степень распространенности платежной системы.

К примеру, если вы планируете продавать свои товары только покупателям из России, можно обращать внимание только на популярные в нашей стране платежные системы. Если же вы хотите выйти на мировой рынок хэндмейда/фриланса и т. д., следует выяснить, какие способы оплаты наиболее популярны в регионе вашего интереса

Для расчетов с Америкой и странами Европы лучше всего подойдет PayPal. Он привычнее жителям зарубежья, к тому же предоставляет защиту для покупателя. Ну и, конечно, следует проанализировать возможности вывода денежных средств из системы, их стоимость и ассортимент

д., следует выяснить, какие способы оплаты наиболее популярны в регионе вашего интереса. Для расчетов с Америкой и странами Европы лучше всего подойдет PayPal. Он привычнее жителям зарубежья, к тому же предоставляет защиту для покупателя. Ну и, конечно, следует проанализировать возможности вывода денежных средств из системы, их стоимость и ассортимент.

Как завести электронный кошелек?

Какой кошелек лучше завести в интернете? Чтобы определиться с выбором, необходимо руководствоваться несколькими важными аспектами. К таковым относятся:

Продолжительность существования электронной платежной системы (далее – ЭПС). Не поленитесь, помимо года основания, изучить также отзывы о выбранном сервисе. Делать это лучше не на нем, а на независимых форумах. Комиссия за вывод средств на карту. Перед тем, как открыть электронный кошелек, и начать его использование, обязательно прочтите все правила, прописанные в договоре-оферте. Даже если за возможность использования услуг сервиса вам платить не придется, то чтобы вывести деньги на карту банка, комиссию внести придется в любом случае. Проверьте, как работает обратная связь. Это ваше полное право, как клиента и будущего постоянного пользователя. Задайте модерации любой вопрос касательно работы на сервисе

Ответ оценивайте по параметрам: скорость ответа, важность и полезность полученного сообщения, качество общения

Это очень простой и быстрый процесс. Он не займет у вас много времени, к тому же вам не придется тратиться.

Для того, чтобы оформить электронный кошелек необходимо зайти на выбранный сервис, и заполнить анкету. Обычно в нее вносится:

- номер мобильного телефона;

- достоверные фамилия, имя и отчество;

- дата рождения;

- место проживания.

При необходимости сервис может потребовать от вас загрузки фото. После того как вы создадите учетную запись, вам будет присвоен номер счета. Это может произойти автоматически, либо, если это мультивалютный кошелек, вам самостоятельно придется создавать кошельки в нужной валюте.

После регистрации и веритификации пользователя, он получает уникальный кошелек, который можно пополнять или использовать для получения переводов. Далее работа с кошельком не составляет труда, весь функционал используется буквально в несколько кликов. Если нужно перевести деньги — нажимают «перевод», указывают адрес кошелька получателя и подтверждают транзакцию. Деньги поступают на счет получателя моментально.

Точно так же и с другим функционалом вроде оплаты мобильного или вывода денег на карту, выбирается нужный пункт — подтверждается оплата, вот и все — ничего сложного.

Виды электронных денег

Как правило, к любым виртуальным деньгам применяются следующие классификации:

- Способ обращения: на базе смарт-карт/сетевой.

- Уровень доступа: анонимные/персонифицированные.

- Государственное влияние на цифровые деньги: фиатные/нефиатные.

- Яндекс Деньги;

- MoneyMail;

- QIWI;

- Skrill (ранее MoneyBookers);

- WebMoney;

- Rapida;

- RBK Money;

- Pay Pal;

- Mondex,

- «Единый кошелёк»;

- Z-Payment;

- Liqpay;

- NETELLER;

- PayCash;

- EasyPay.

На базе смарт-карт

Данная разновидность цифровых денег представляют собой пластиковые носители с микропроцессором, на котором записан эквивалент стоимости, оплаченной клиентом исходной организации-эмитенту заранее. Выпускаются карты банками или небанковскими организациями. С помощью пластика клиент может оплачивать покупки и услуги во всех точках приема такого платежного инструмента. Карты выпускается многоцелевые или фирменные (телефонные, например). Инструмент подходит для того чтобы совершить платежную операцию или обналичить средства через банкомат.

Среди многообразия пластиковых карт выделяют два вида: дебетовые (для хранения собственных средств, накоплений, расчетов) и кредитные (владелец пластика тратит деньги в рамках определенного лимита, который обязан будет возместить затем организации-эмитенту). Популярный вариант цифровой наличности на базе смарт-карт – продукты платежных систем VisaCash и Mondex.

На базе сетей

Чтобы использовать такой вариант денежных средств, пользователю нужно установить специальную программу на свой смартфон или компьютер. Деньги подходят для покупок в интерн-магазинах, виртуальных казино, играх и других операций. Они являются многоцелевыми и принимаются не только организациями эмитентами, но и другими компаниями. Среди самых известных электронных платежных систем на базе сетей можно выделить: Яндекс.Деньги, Webmoney, Cybercash, Rupay. Данный вид сервисов отличается высоким уровнем безопасности.

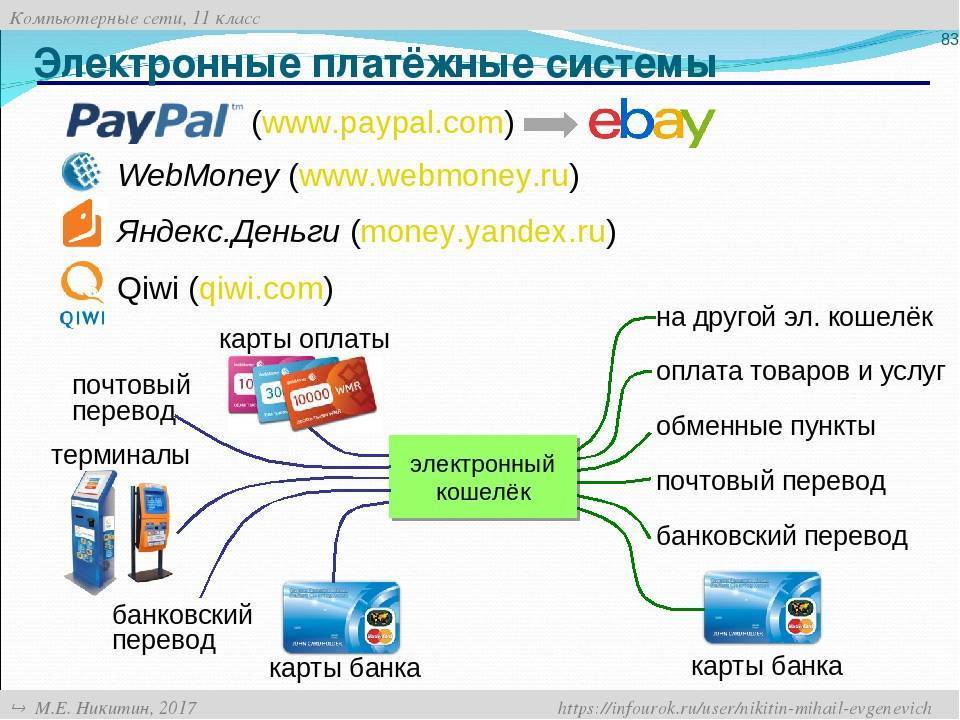

Зачем нужен электронный кошелёк?

Электронные (цифровые) кошельки в той или иной форме существуют уже много лет, но в последнее время эта технология стала важной частью мировой платёжной системы. Электронный кошелёк — это специализированный платёжный сервис, который позволяет оплачивать покупки и совершать денежные переводы

Операции обычно проводятся через мобильное приложение или веб-версию сервиса.

Цифровые кошельки не только проще в использовании, чем пластиковые карты, но и обычно считаются более безопасными. Даже в случае утери смартфона с привязанным электронным кошельком его можно тут же заблокировать. К тому же взломать кошелёк намного сложнее, чем узнать код блокировки самого смартфона.

Принцип работы кошельков основан на использовании специального программного обеспечения. Такое ПО, как правило, применяется через мобильное приложение на смартфоне, но также может использоваться в различных других форматах, например, на персональном компьютере. Мобильная версия цифрового кошелька на сегодняшний день является самой популярной.

Как правило, все электронные кошельки работают с системными терминалами торговой точки (POS), которые совместимы с приложением. Некоторые POS-системы также позволяют платить с использованием технологии Magnetic Secure Transmission.

Для оплаты достаточно лишь поднести свой смартфон к торговому терминалу. Также можно оплатить товар или услугу напрямую через приложение. Некоторые банкоматы также поддерживают данную опцию — в таких устройствах также можно снимать наличные с помощью смартфона.