Основные функции налогов

Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую.

Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной функции.

Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

Регулирующая функция налогообложения — направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. В рамках регулирующей функции налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

Дестимулирующая подфункция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

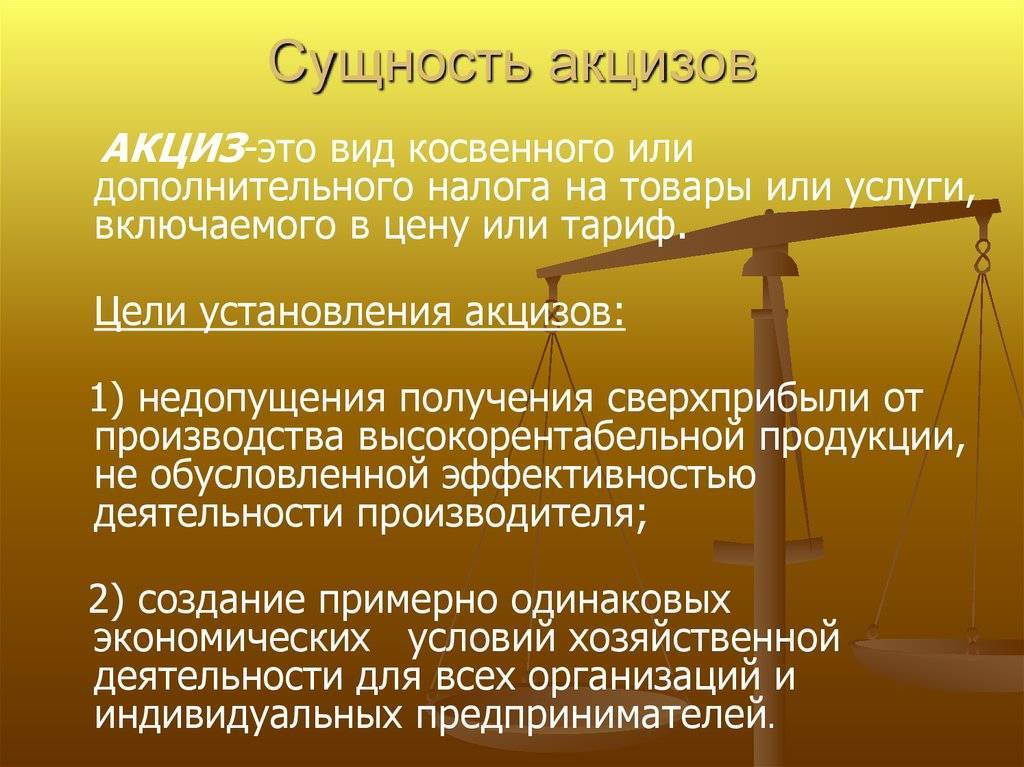

Акцизный налог (сбор)

Это сумма, которую перечисляет в бюджет предприниматели при работе с определенными продуктами.

К таким лицам относятся и российские, и иностранные компании, если те продают или изготавливают товар на территории России.

Существует несколько вариантов начисления суммы сбора:

- Адвалорная ставка: это процент от стоимости товара. Сегодня не применяется.

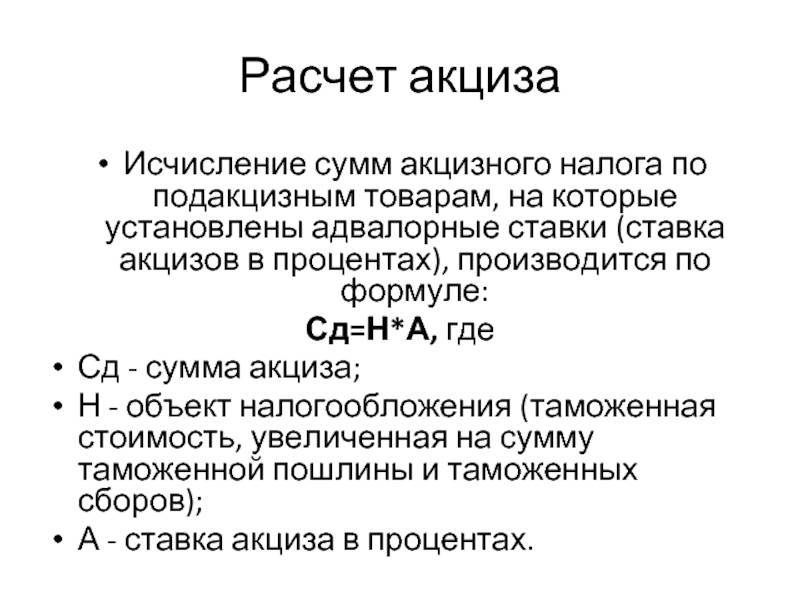

- Твердая ставка: это определенная сумма, которую нужно заплатить за некоторое количество товара. Например, за литр шампанских вин в 2018 году необходимо заплатить 36 рублей. Твердая ставка не применяется для сигарет и папирос. Для вычисления суммы необходимо перевести количество продукции в применяемое измерение товара (например, вычислить, сколько литров алкоголя в бутылках по 0,5 или 0,75 литра) и умножить на ставку.

- Комбинированная ставка: применяется для табачной продукции. Представляет собой смесь из двух первых ставок. Например, на папиросы в 2018 году действует твердая ставка (1562 рубля за каждую тысячу штук) + 14,5% от максимальной розничной стоимости. Последнее значение должно быть не меньше 2123 рублей за тысячу штук.

Для вычисления необходимо вычислить полную стоимость товара (умножить розничную стоимость на количество товара) и умножить на процент. После вычислить твердую ставку и сложить оба числа.

Статья 200 Налогового Кодекса предусматривает возможность уменьшить сумму сбора: например, если товар привезен из-за рубежа, но с территории страны-участницы Таможенного союза.

Также ставки могут меняться в зависимости от конкретного вида продукции: например, на топливо более высокого качества действует меньшая ставка.

Оплата должна производиться до 25 числа месяца, следующего за налоговым периодом. В сумму должны быть включены все реализованные товары. Аванс оплачивается до 15 числа. Оплата проходит по месту производства.

Важно знать: лица, выплачивающие акциз, не могут перейти на упрощенную систему – выплачивать акцизы им придется по общей системе.

Помимо выплаты налога юридические лица обязаны приобрести акцизные марки для сигарет и алкоголя. Это специальные бумажные наклейки, которые демонстрируют легальность товара – без них продавать продукцию нельзя. Стоимость марок составляет 150 рублей за тысячу штук (без учета НДС).

Ставки и база налогообложения

Размер пошлины зависит напрямую от цены продукции и установленного процента налогообложения. Выплаты устанавливаются самостоятельно производителями данной категории.

Существует 2 вида ставок — фиксированная и комбинированная. Фиксированная составляет постоянную процентную ставку от розничной цены. В комбинированном виде используется фиксированная процентная ставка плюс адвалорный процент. Он накладывается чаще всего на табачные изделия. На каждые 50 пачек идёт адвалорная ставка в 550 рублей.

В результате сложения всех полученных сумм получается натуральная розничная стоимость изделия.

С целью контролирования данного ряда обложения каждый предприниматель составляет ежеквартальный отчёт об установленных акцизных ценах на производимые товары.

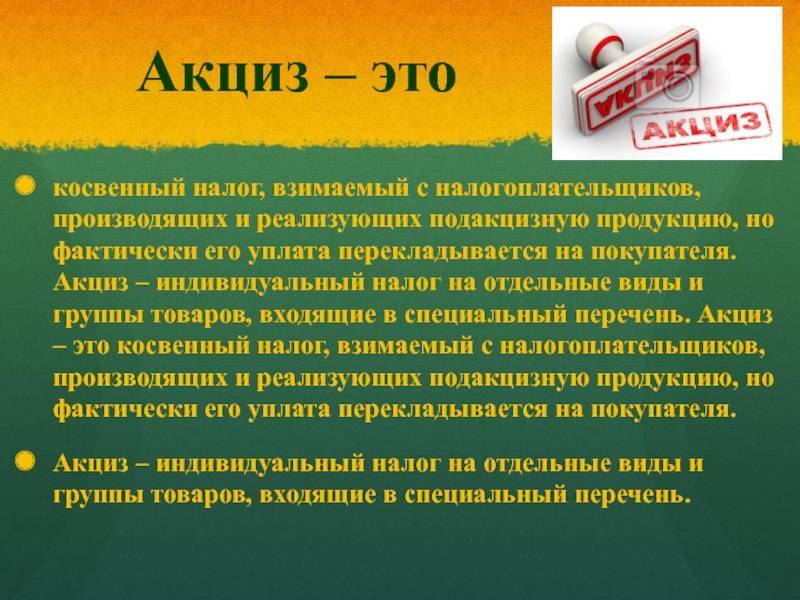

Что такой акцизный сбор

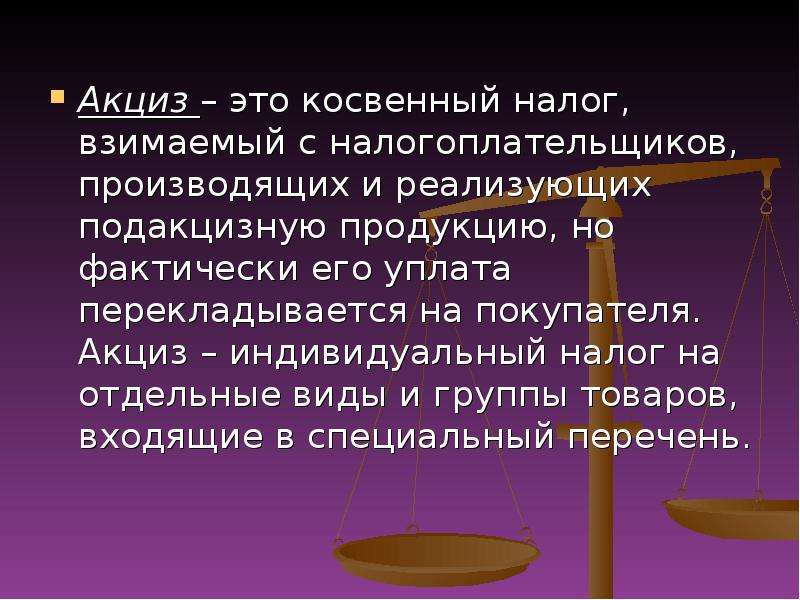

Акцизным сбором является косвенный налог, который установлен государством и выступает обязательным платежом в определенных количествах и в положенные сроки.

Так как акцизный налог является федеральной пошлиной, то и объем выплат, и перечень продукции представлены в НК РФ. К слову, акцизы являются львиной долей в наполнении бюджета страны.

Законодательная база

Акцизный сбор – это налог, но косвенный, то есть скрытый в стоимости продукции. Важно: нормативное регулирование акцизов изложено в НК РФ во 2 части ст. 22. Дополнительно статьями данного закона регулируется:

Дополнительно статьями данного закона регулируется:

- Ст.179 – перечень субъектов, которым вменяется уплата акциза;

- Ст.179.2, ст.179.3, ст.179.4, ст.179.5, ст.180 – обязанности данных лиц;

- Ст.181 – список подакцизных товаров;

- Ст. 183, ст.184, ст.185, ст.186, ст.191 – особенности данного налогообложения при экспорте и импорте;

- Ст.192 и 193 – размер ставок по акцизу и налогового периода.

Также получение акцизного сбора постоянно регулируется и дополняется статьями ФЗ И НК. Порядок начисления и исчисления акциза рассмотрены в этом видео:

Ст.186 отдельно описывается сбор акциза на таможне при ввозе/вывозе в пределах Таможенного союза и стран ЕЭС.

Важно: вывоз подобного груза из России, который за ее пределами не подлежит акцизному сбору доступно без его уплаты согласно нормативным документам

Куда уплачивается налог

Налог обязателен к уплате в положенные сроки и в полном объеме соответствующими лицами в бюджет государства или местный бюджет. Акцизный сбор, входит в состав непрямых налогов.

Существуют две его классификации:

- Специфические и универсальные;

- Фиксированные – определенная надбавка к продукции и пропорциональные – процент об общего количества сбытой продукции.

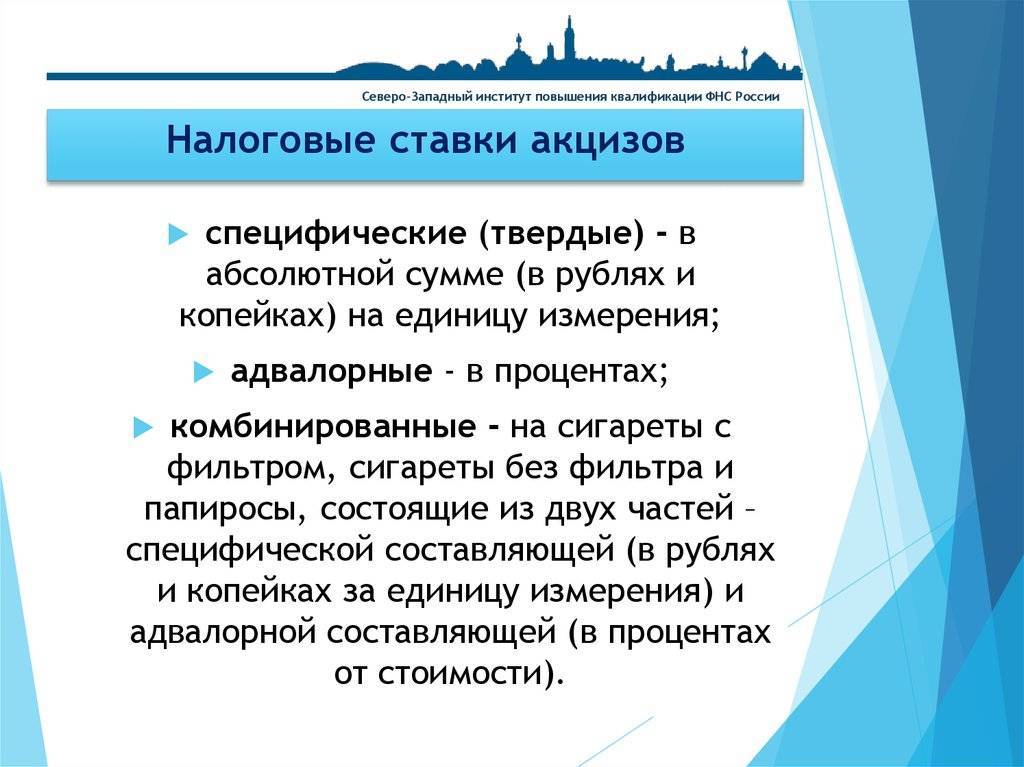

Расчет и ставки

Установлены 3 вида ставок по акцизам, которые едины на территории РФ и утверждены законодательно:

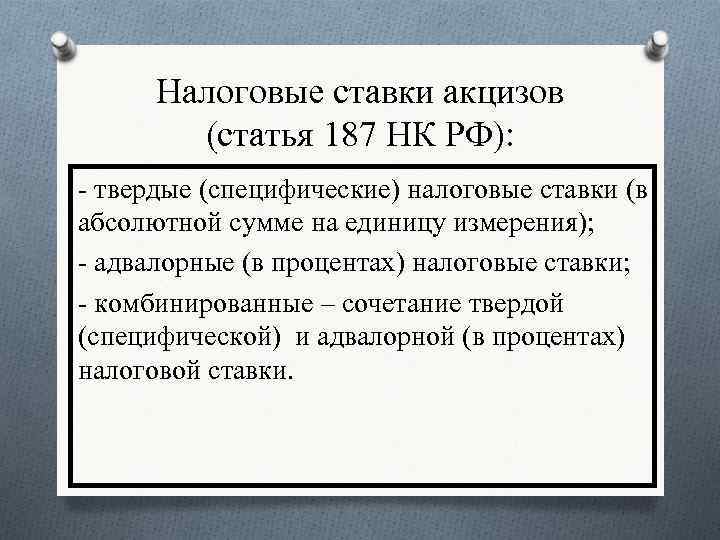

- Твёрдая (специфическая). Устанавливается в рублях и копейках на единицу (тонна, литр) или техническую характеристику товара (для автомобилей). Исчисляется как произведение фиксированной ставки и налоговой базы.

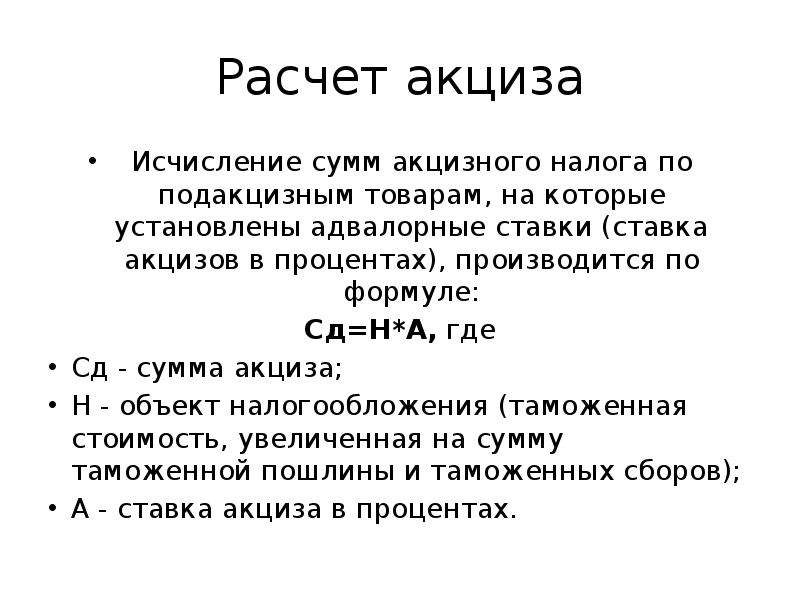

- Адвалорная. Исчисляется в виде процентной доли к налоговой базе, рассчитанной по соответствующей ставке.

- Комбинированная. Представляет собой комбинацию специфической и адвалорной ставок, то есть вначале определяется размер налогов по обоим видам ставок, затем полученные величины складываются. Берутся в расчёт и количество товара, и его стоимость.

Для исчисления суммы налога по комбинированной ставке необходимо установить расчётную стоимость. Она равна произведению наибольшей отпускной цены, отмеченной на упаковке продукта (обычно на пачке сигарет), и количества данной продукции (в единицах), которое было реализовано или передано за отчётный период.

Налоговая база устанавливается разными способами для различных подакцизных продуктов. Например, при расчёте размера налога на алкоголь — как количество реализованных продуктов в натуральном выражении (литрах).

Размеры ставок, методика их исчисления регулируются в статьях 187-191 НК РФ.

- До недавнего времени адвалорная ставка не использовалась, но несколько лет назад природный газ был включён в список подакцизной продукции, по отношению к нему применяется адвалорная ставка. Это же распространяется на драгоценности.

- Самая распространенная из ставок – это твёрдая (специфическая).

- Комбинированная применяется при расчёте налога на сигареты и папиросы.

Начисление акцизов – это довольно трудный процесс, сложности представляют методы исчисления суммы налога, установление налоговой базы и уплаты налога. Размеры ставок постоянно изменяются. Сложности поджидают и фискальные органы, прослеживание всей цепи исчисления и уплаты акциза довольно трудоемкий процесс.

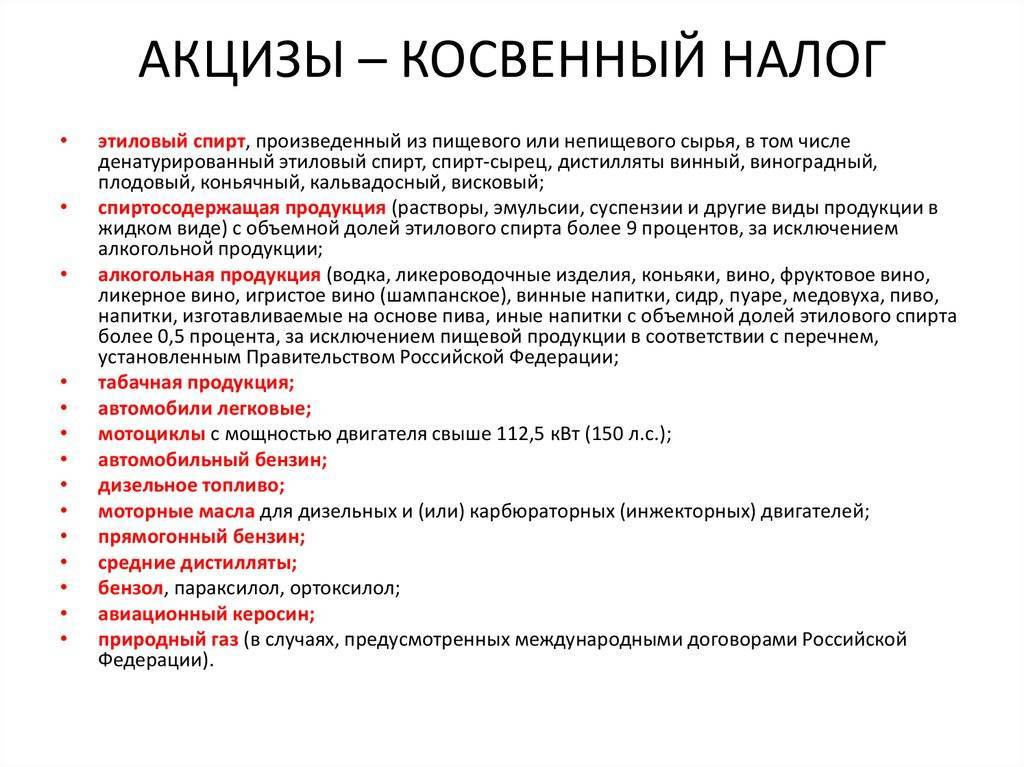

Подакцизные и неподакцизные товары

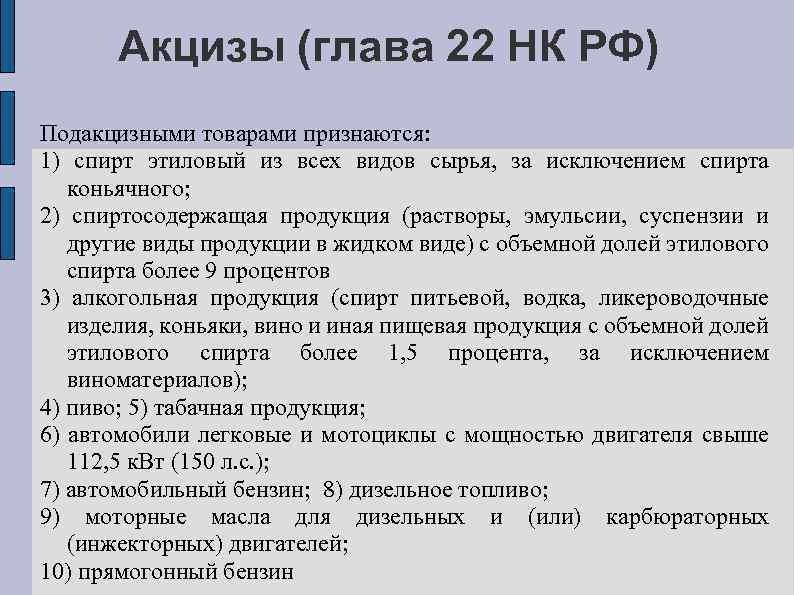

Облагаемыми акцизом товарами законодатель признает:

- спирты и содержащую их продукцию;

- напитки, содержащие алкоголь;

- табак, изделия из него, в том числе и употребляемый нагреванием, жидкий никотин, электронные сигареты;

- легковые авто и мотоциклы;

- бензин, ДТ, моторные масла, керосин авиационный, средние дистилляты (например, топливо печное и судовое), сырье нефти;

- газ природный (в контексте международных договоров РФ);

- параксилол, бензол, ортоксилол.

Из общего правила есть исключения. Так, не облагаются акцизами содержащие спирт: лекарства, ветпрепараты (если они разлиты в малые емкости, не более 100 мл), парфюмерия и косметика (до 90% включительно спиртосодержания, разлита в емкости по 100 мл, имеется механизм для разбрызгивания, если процент спирта до 80, пульверизатор не нужен; либо если процент спирта составляет до 90, а объем розлива до 3 мл); отходы спиртопроизводства, сусло, виноматериалы.

Как уплачиваются акцизы на ГСМ (дизельное топливо, бензин)?

Алкогольные напитки, более чем на 0,5% содержащие спирт, облагаются так же, за некоторым исключением. Существует правительственный Перечень пищевой продукции, куда в том числе входят и товары со спиртосодержанием более 0,5%, и они не облагаются акцизом (документ утв. Постановлением Прав-ва №1344 от 9/11/17 г.). К ним, например, относят напитки брожения, квасы, пряные напитки до 1,2% крепости включительно, кисломолочные продукты (ст. 181 НК РФ, Перечень, утв. пост. №1344).

Преимущества и недостатки акцизной системы

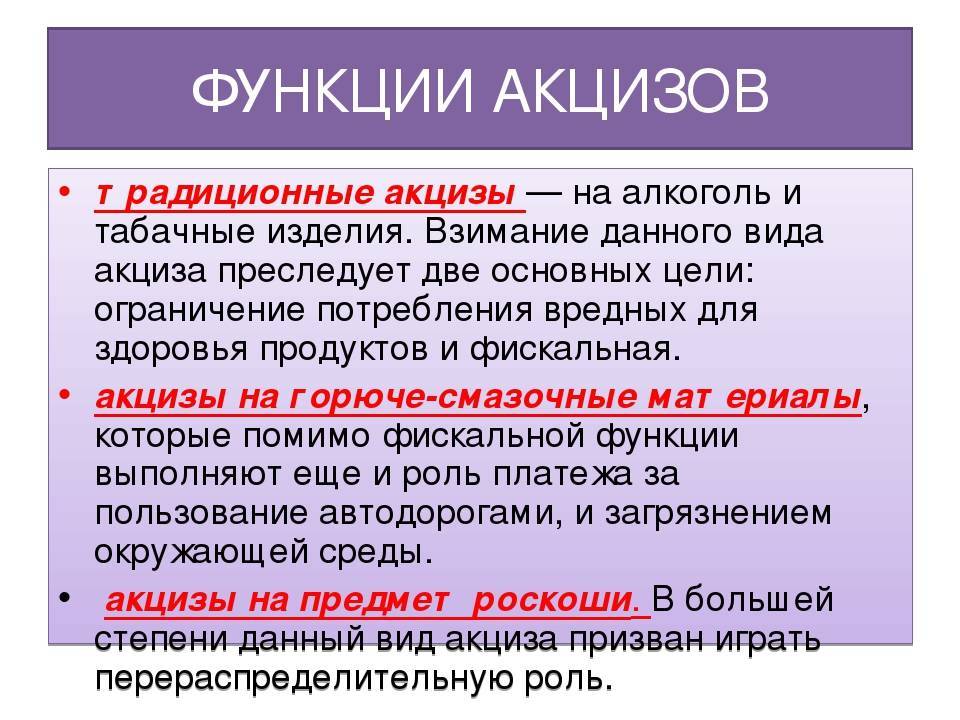

Применение акцизов в налоговой системе, как уже отмечалось выше, носит характер регулирующий, в отношении тех товаров, которые государство считает роскошью, или вредящих здоровью граждан. По сути акциз – это завуалированный «штраф» за приобретение таких товаров. По мысли законодателей, акцизы позволяют:

- стабильно наполнять бюджет;

- стимулировать потребление и производство в определенном «правильном» русле.

Однако на практике у этого явления две стороны, и экономисты, социологи не прекращают полемику по вопросу применения акцизов и их постоянного повышения.

Например, повышение цен за счет акцизов на табак и алкоголь приводит к тому, что население, употребляющее указанные товары, переходит на более дешевые, зачастую контрафактные аналоги, качество которых отследить невозможно.

Положительный эффект, свидетельствующий об уменьшении потребления вышеуказанных товаров, возможен, как показывает мировой опыт, лишь в долгосрочной перспективе (более четверти века) и в ограниченном количестве мировых держав (в настоящее время это произошло в Италии и Швейцарии). Тем не менее у «акцизного» метода борьбы за здоровье нации много сторонников среди законодателей – ставки продолжают увеличиваться год от года.

Похожая ситуация и с акцизами на автомобили, бензин. Часть специалистов считает применение к этим товарам указанного налога правомерным, отмечая, что автомобиль все еще остается роскошью для населения, особенно в сельской местности. В то же время, по их мнению, увеличение акцизов в этой сфере приведет рынок авто:

- к снижению количества автомобилей в крупных городах;

- к переходу на производство электромобилей.

Заключение

С помощью косвенных налогов — акцизов — государство не только пополняет свой бюджет, но и регулирует спрос на определенные товары: табак, алкоголь, автомобили и др. Операции с этими товарами облагаются акцизом. Законодатель предусматривает и ряд исключений. Налоговая база по каждому подакцизному товару рассчитывается отдельно. Ставки по акцизам применяются твердые, в процентах и комбинированного характера. Значения ставок регулярно изменяются, как правило, в сторону повышения.

В гл. 22 НК РФ подробно рассматриваются вопросы налогообложения акцизами операций с подакцизными товарами.

Положительным моментом применения акцизных рычагов регулирования спроса является стабильный приток средств в бюджет. Повышение за счет акцизов цены вредных для здоровья товаров может уменьшить потребление и снизить негативные последствия их использования (автомобили, табак, алкоголь). Эту точку зрения разделяют не все специалисты, указывая, что потребитель в таком случае стремится перейти на более дешевые аналоги того же товара и эффект может оказаться обратным.

Постоянное повышение налогового бремени отрицательно сказывается и на экономике в целом.

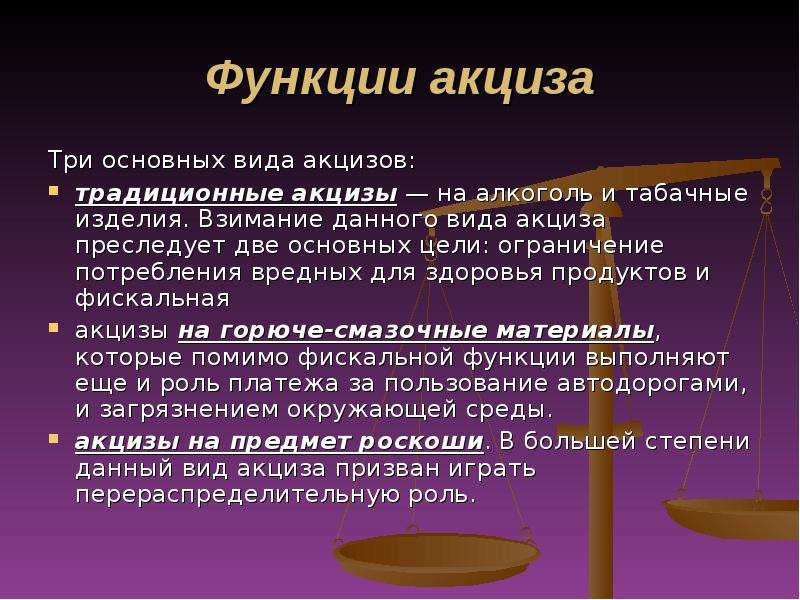

Акцизные сборы

Акцизные сборы – это особый вид косвенных налогов, который устанавливается на товары, наносящие вред здоровью человека или загрязнения окружающей среде. Такое взыскание увеличивает цену продукта, тем самым, стимулируя потребителя минимизировать его покупку и снизить использование. Перечень объектов обложения акцизами состоит из следующих групп товаров:

- Алкоголь и алкогольные напитки;

- Табачные изделия;

- Электричество и энергоносители;

- Минеральное топливо.

В информационной базе TARIC, которую мы обсуждали в предыдущем выпуске, есть отдельный раздел, посвященный акцизным сборам. Выглядит он следующим образом.

Если вас, к примеру, интересуют ставки акцизных сборов на алкоголь, можно перейти по соответствующей ссылке и узнать актуальную информацию.

Здесь можно ознакомиться с общими сведениями Директивы и также увидеть табличку с акцизными сборами.

Отметим, что в информационной базе наведены лишь гармонизированные минимальные ставки налога. Каждое государство-член ЕС может устанавливать акцизные сборы, которые превышают этот минимум, действуя в собственных национальных интересах.

Особенности начисления НДС

Предприятия начисляют НДС на свои продажи (выходной налог), также они имеют право возврата НДС, на купленные ими товары/услуги для ведения деятельности (входной налог). Разница между входным и выходным налогом – это взимаемая сумма НДС.

В зоне Евросоюза действует Директива ЕС 2006/11213 являющаяся базовым законодательным актом, регулирующим систему начисления налога НДС.

Какие виды деятельности облагаются НДС?

- Это реализация любой продукции для коммерческих целей.

- Предоставление услуг. Ставка налога в данном случае взимается в стране получателя услуг.

Если торговые операции выполняются между резидентами разных стран Евросообщества, то они не рассматриваются как экспортно-импортные, а считаются сделкой внутри Сообщества.

НДС при импорте взимается при прохождении товаром процедуры таможенного оформления.

Из какой суммы ведется учет НДС?

- Стоимость продукции;

- Общую сумму налогов и сборов, не считая самого НДС;

- Дополнительные расходы (доставка, страховка, упаковка) и пр.

Для экспортно-импортных операций налогооблагаемая сумма будет иметь вид следующей формулы:

Таможенная стоимость + Таможенные сборы + Дополнительные расходы, возникшие до момента доставки продукции к месту назначения = Налогооблагаемая сумма

Какие ставки НДС действуют в Европейском союзе?

- Не ниже 15% — стандартная,

- Не меньше 12% — базовая,

- Не ниже 5% пониженная,

- Менее 5% — сверхнизкая.

Надеемся, наша информация поможет вам успешным образом организовать экспортный бизнес и международные грузоперевозки. Со своей стороны компания EWL готова предложить компетентную помощь в решении таможенных и логистических вопросов. Возникали ли у вас трудности с расчетом акцизов и НДС? Возможно, есть невыясненные моменты? Обязательно звоните или пишите нам.

Особенности акциза в РФ

В Российской Федерации к подакцизной группе относятся дефицитные, имеющие высокий уровень рентабельности товары, перечень подакцизной продукции состоит из 11 наименований.

Также подлежат акцизному налогообложению товары несущие определенный вред окружающей среде – бензин или здоровью человека – содержащие спирт и никотин.

Не имеют отношение к начислению акциза лекарственные и косметические препараты, изделия возникшие в результате вторичной переработки отходов спирта.

Базой для вычитания акциза является стоимость товара и его объем проданный по факту. Важно: уплата налога выполняется по месту изготовления или реализации не позже 25-го числа месяца, следующего за налоговым периодом.

Подакцизные товары

Согласно указанному перечню в 181 статье НК РФ, это:

- Этиловый спирт и все его производные;

- Спиртосодержащие изделия с вместимостью этила свыше 9%;

- Алкоголь;

- Табачные изделия;

- Легковые машины;

- Двухколесный транспорт с двигателем мощностью от 150 л. с.;

- Бензин для авто;

- Дизтопливо;

- Прямогонный бензин;

- Масла для дизелей и карбюраторов;

- Керосин для авиации;

- Дистилляты;

- Природный газ.

Группы подакцизных товаров.

Акцизные марки

Маркирование было введено правительством в РФ в 1994 году, они предназначены для оплаты акцизного сбора. Посредством марок легче выявить сбыт подакцизного неучтенного товара.

Важно: согласно Постановлению правительства с 1995 года реализация пищевого спирта, винно-водочных и табачных изделий запрещена без маркирования. Акцизные марки таким же образом, как и почтовые являются объектом дорогого коллекционирования, к примеру, в США одна из таких коллекций оценена в 2 млн

долларов

Акцизные марки таким же образом, как и почтовые являются объектом дорогого коллекционирования, к примеру, в США одна из таких коллекций оценена в 2 млн. долларов.

Классификация налоговых платежей

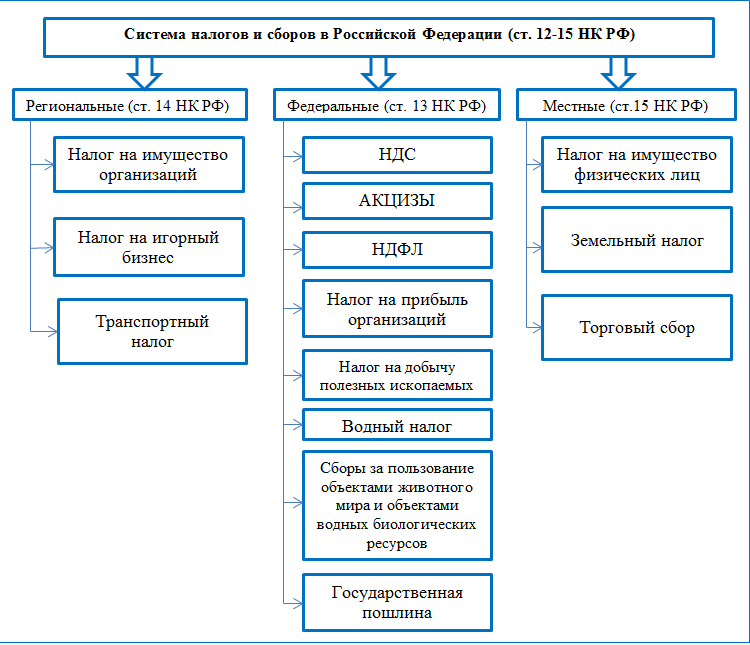

Ключевая группировка подразумевает разделение всех фискальных обязательств на три группы:

- Федеральные — платежи, условия и нормы налогообложения по которым утверждаются на высшем уровне — Правительством Российской Федерации. Например НДФЛ, налог на прибыль, НДС. Региональные и муниципальные власти не могут ставить дополнительные условия, нормы и порядок налогообложения по таким платежам.

- Региональные — обязательства, условия применения которых устанавливаются законодательными властями региона, субъекта, автономной области. Например транспортный сбор.

- Местные или муниципальные — это сборы, которые регулируются на уровне муниципальных образований. Например земельный сбор.

ВАЖНО!

Полный перечень налогов и их виды, принципы налогообложения закреплен в НК РФ, то есть на федеральном уровне. Региональные и местные власти не могут вводить новые обязательства, однако вправе регулировать порядок обложения по отдельным обязательствам (ставки, объекты обложения, льготы, вычеты, отчетные периоды, авансовые расчеты).. Вторая по значимости группировка — классификация по способу изъятия

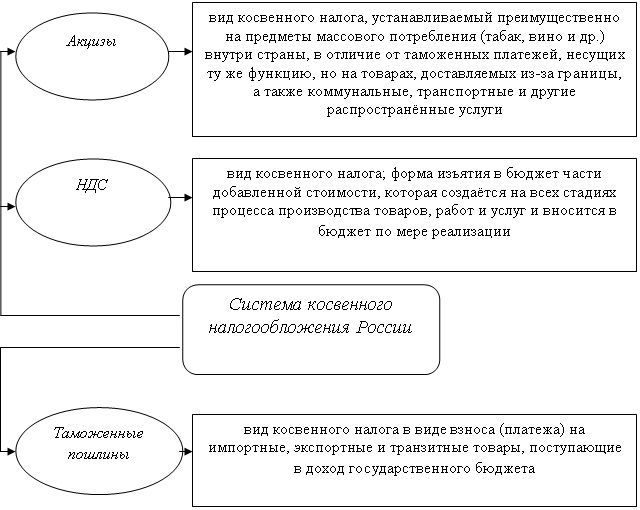

Выделяют прямые и косвенные обязательства. К прямым относят те сборы, которые налогоплательщики уплачивают напрямую с полученного дохода, прибыли, имущества. К примеру, НДФЛ, имущественный, земельный, транспортный сбор

Вторая по значимости группировка — классификация по способу изъятия. Выделяют прямые и косвенные обязательства. К прямым относят те сборы, которые налогоплательщики уплачивают напрямую с полученного дохода, прибыли, имущества. К примеру, НДФЛ, имущественный, земельный, транспортный сбор.

Косвенные — это надбавка определенного рода, которая включается в стоимость товара, работы или услуги. Например, НДС или акциз.

Налоговая база по акцизам

Принятые государством тарифы на товары массового потребления формируют действующие акцизы. Налоговая база разрабатывается Налоговыми Органами и принимается Правительством страны. База зависит от введенных ставок и разработана в четырех видах:

- Объем акцизного товара в натуральном выражении с применением твердой ставки.

- Объем произведенных изделий при расчете твердой и адвалорной ставок одновременно. Работает для продукции с комбинированной акцизной ставкой.

- Стоимость продуктов, на которые установлена цена в 40 статье Налогового Кодекса и действует адвалорный процент.

- Стоимость товаров, высчитанная из средних торговых цен по предыдущему налоговому периоду или по рыночным ценам. По ним работает адвалорный тариф.

От того, с какой продукцией работает компания, будет зависеть, какой налоговой базой будет пользоваться налогоплательщик при расчете бюджетного платежа. Если фирма изготавливает разные категории продуктов, использует 2 или три вида налоговых расчетов. То есть ведет раздельный учет и определяет платежи по каждому товару отдельно, в соответствии с налоговой базой. Однако если плательщик не применяет подсчет по отдельным категориям продуктов, он платит налог по большей ставке из подходящих ему изделий. Разумно учитывать и считать акциз по отдельным видам изделий.

Акциз в цене товара

При совершении операций с подакцизными товарами определяется, согласно установленным ставкам, сумма акциза. Она включается в цену товарной номенклатуры. Каждый хозяйствующий субъект, совершающий такие операции, рассчитывает сумму налога, которая подлежит перечислению в бюджет. Затем при реализации бизнес-партнеру эта обязанность переходит к нему. Процесс происходит до тех пор, пока не определится конечный покупатель, потребитель товара. Фактически на нем и лежит бремя обложения акцизом. Таков механизм регулирования потребления подакцизных товаров.

Ставки по акцизам устанавливаются трех видов:

- твердая, или фиксированная, на единицу продукции, товара;

- адвалорная, или в процентах от стоимости;

- комбинированная, или сочетающая в себе признаки первого и второго вида.

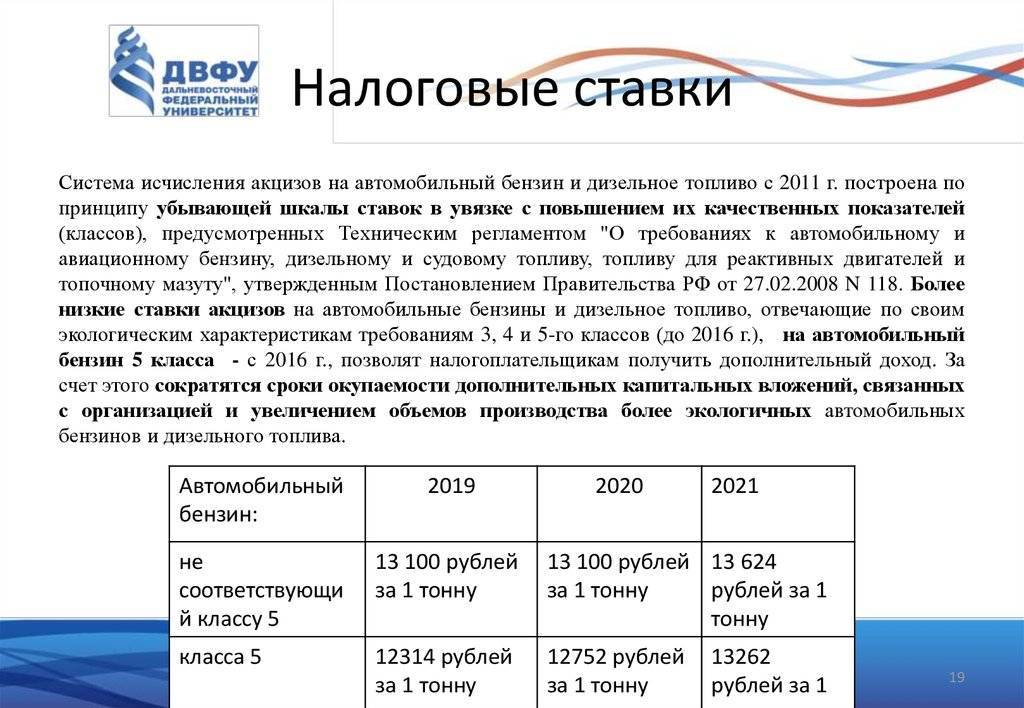

Конкретные значения ставок на тот или иной облагаемый налогом товар указаны в ст. 193 НК РФ. Так, в текущем году применяются ставки:

- на бензин класса 5 — 12 314 руб./т., а не соответствующий этому классу — 13 100 руб./т;

- авто с мощностью двигателя от 90 до 150 л.с. — 47 руб./1 л.с.;

- сигареты и папиросы — 1890 руб./тыс. шт. +14,5% от максимальной цены в розницу, но не менее 2 568 руб./тыс. шт.;

- газ природный — ставка 30% (если иных положений нет в международных договорах).

Формулы расчета акциза:

- А= Нб * СтА — для твердых или процентных ставок.

- А= Нб * СтА + Д% * Цмакс – для комбинированных ставок.

Здесь А – расчетная сумма акциза, Нб – налоговая база (в натуре или в рублях), СтА – ставка в процентах или в рублях за единицу товара, продукции, Д% – процентная доля, Цмакс – максимальная цена товара в розницу.

Важно! При определении налоговой базы следует руководствоваться нормами ст. 187 НК РФ

По каждому товару она определяется обособленно.

Формула исчисления акциза для винограда.

Сумма акциза, исчисленная налогоплательщиком по операции, указанной в пп. 38 п. 1 ст. 182 НК РФ, в стоимость использованного винограда не включается (новый пп. 10 п. 4 ст. 199 НК РФ).

Согласно новому п. 31 ст. 200 НК РФ она подлежит вычету при условии представления документов, перечисленных в новом п. 29 ст. 201 НК РФ. В целях вычета эта сумма умножается на коэффициент КВД. Он определяется налогоплательщиком самостоятельно по формуле:

КВД = (1 + КГВП) / КВ, где:

КВ – коэффициент, равный:

при использовании винограда для производства реализованных в налоговом периоде вина, ликерного вина с защищенным географическим указанием, с защищенным наименованием места происхождения (специального вина), виноматериалов и (или) виноградного сусла – 1;

при использовании винограда для производства реализованного в налоговом периоде игристого вина (шампанского) 0,97 – с 01.01.2020 по 31.12.2021 включительно, 0,945 – с 01.01.2022 по 31.12.2022 включительно;

-

при использовании винограда для производства спиртных напитков по технологии полного цикла, реализованных в налоговом периоде, 0,245 – с 01.01.2020 по 31.12.2020 включительно, 0,254 – с 01.01.2021 по 31.12.2021 включительно, 0,262 – с 01.01.2022 по 31.12.2022 включительно.

КГВП определяется налогоплательщиком самостоятельно по следующей формуле:

КГВП = VГВП / VВД, где:

VГВП – объем произведенных из винограда и реализованных в налоговом периоде вина, и (или) игристого вина (шампанского), и (или) ликерного вина с защищенным географическим указанием, с защищенным наименованием места происхождения (специального вина), и (или) виноматериалов, и (или) виноградного сусла, и (или) спиртных напитков, произведенных по технологии полного цикла, выраженный в литрах;

VВД – количество винограда, использованного для производства реализованных в налоговом периоде вина, и (или) игристого вина (шампанского), и (или) ликерного вина с защищенным географическим указанием, с защищенным наименованием места происхождения (специального вина), и (или) виноматериалов, и (или) виноградного сусла, и (или) спиртных напитков, произведенных по технологии полного цикла, выраженное в тоннах.

Рассчитанное значение КВД округляется до целого значения в соответствии с действующим порядком округления.

На это будет указано в пп. 2 п. 6 ст. 346.2 НК РФ для плательщиков ЕСХН и в пп. 8 п. 3 ст. 346.12 НК РФ для «упрощенцев».

Согласно п. 2 ст. 3 Федерального закона № 326-ФЗ суммы акциза, начисленные при совершении после 01.01.2020 операции по реализации вина и (или) игристого вина (шампанского), в качестве сырья для производства которых использованы виноматериалы, приобретенные в собственность по договору с организацией или индивидуальным предпринимателем до 01.01.2020, подлежат уменьшению на коэффициент КИ при представлении документов, предусмотренных п. 4 названной статьи:

копия лицензии на производство, хранение и поставку произведенных виноматериалов;

копия лицензии на производство, хранение и поставку произведенных вина и (или) игристого вина (шампанского) либо копии лицензии на производство, хранение, поставку и розничную продажу произведенных сельскохозяйственными товаропроизводителями вина и (или) игристого вина (шампанского);

копии документов, подтверждающих факт приобретения виноматериалов в собственность лицами, имеющими соответствующую лицензию, для их использования при производстве продукции, перечисленной в п. 2 ст. 3 Федерального закона № 326-ФЗ (договора купли-продажи, приходной накладной);

копии документов, подтверждающих факт реализации налогоплательщиком в налоговом периоде произведенных им вина, игристого вина (шампанского), при производстве которых использованы виноматериалы, приобретенные им в собственность по договору с организацией или индивидуальным предпринимателем до 01.01.2020 (договора купли-продажи, актов приема-передачи).

Налогоплательщик вправе не представлять в налоговый орган копии указанных лицензий при условии, что сведения о них отражены в ЕГАИС (п. 5 ст. 3 Федерального закона № 326-ФЗ).

Названный коэффициент КИ определяется налогоплательщиком самостоятельно по следующей формуле:

КИ = КСТ x VРП, где:

КСТ – коэффициент, равный 12 при реализации вина и 3 – при реализации игристого вина (шампанского);

VРП – объем реализованных вина и (или) игристого вина (шампанского).