Особенности выпуска

Не все банки работают с подобными финансовыми инструментами. Однако те, которые все же предоставляют своим клиентам такую возможность, производят выпуск депозитных сертификатов строго определенным образом. Так, правила осуществления подобных операций тщательно прописаны в законодательстве. Всего существует два типа вариантов выпуска – разовый и постоянный. В первом случае для одного конкретного клиента делается исключение, и он получает уникальную, предназначенную только для него ценную бумагу, специально выпущенную ради такого случая.

Чаще всего подобное отношение бывает только для действительно ценных для банка юридических или физических лиц, способных оказывать существенное влияние на доходы финансовой организации. Второй вариант предназначается уже для большой массы людей или предприятий. Это простые бланки, пусть и выполненные со всеми требованиями законодательства, в которые при необходимости вписываются определенные данные, после чего депозитный сертификат передается вкладчику.

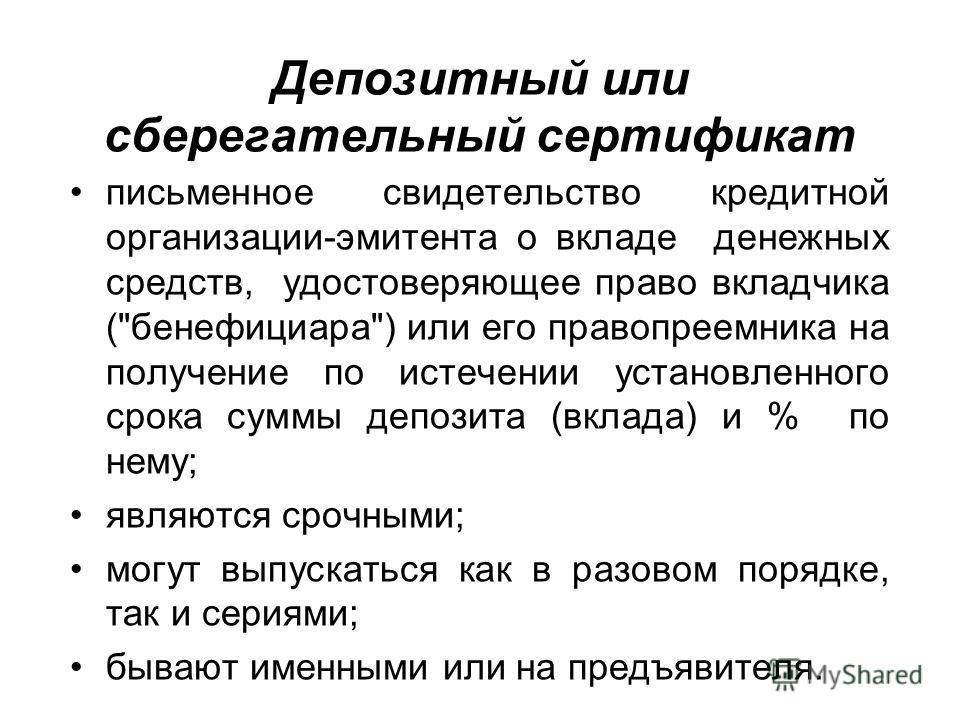

Обязательные реквизиты бланка депозитного сертификата

Перечислим обязательные реквизиты бланка депозитного сертификата:

Наименование (шапка) «Депозитный сертификат»;

Серия и номер;

Причина выдачи;

Дата внесения депозита;

Размер оформленного депозита (сумма депозита);

Безусловное обязательство банка вернуть сумму, внесенную в депозит;

Дата погашения (дата востребования бенефициаром суммы по сертификату) сертификата;

Ставка процента за пользование депозитом;

Сумма начисленных (причитающихся) процентов;

Ставка при досрочном востребовании;

Наименование и адрес банка-эмитента и (для именного сертификата) бенефициара. Контактные данные, реквизиты банка и номер корсчета в Банке России;

Для именного сертификата: название и контактные данные вкладчика.

Также в депозитном сертификате должны стоять все требуемые подписи и печати.

Отметим, что депозитный сертификат считается недействительным при отсутствии любого из указанных реквизитов.

Если с бумагой осуществляется хозяйственная операция, не закрепленная параметрами и условиями, она считается недействительной.

Бланки для ценных бумаг выпускают только специализированные полиграфические предприятия, имеющие лицензию на выпуск. С этой точки зрения документ имеет высокую степень защиты, и подделать его практически невозможно.

Комментарий к статье 844 Гражданского Кодекса РФ

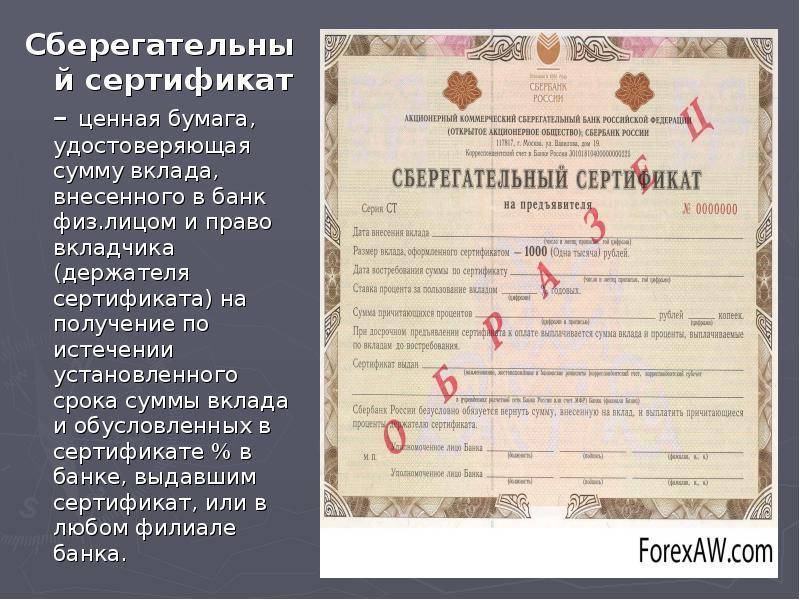

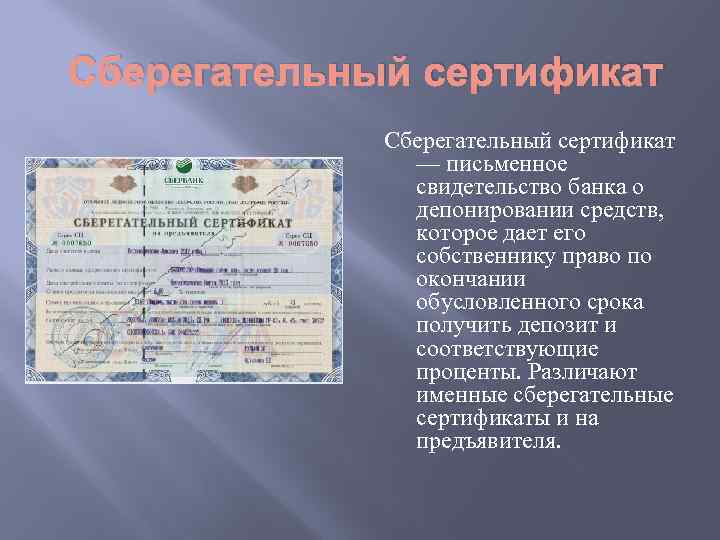

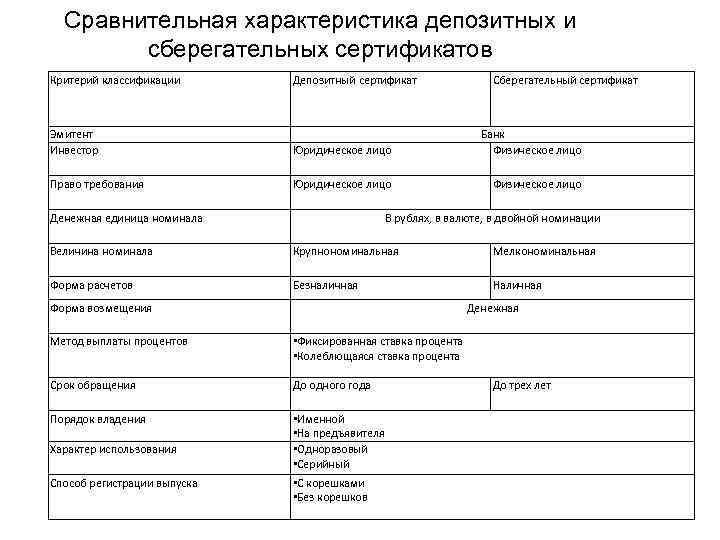

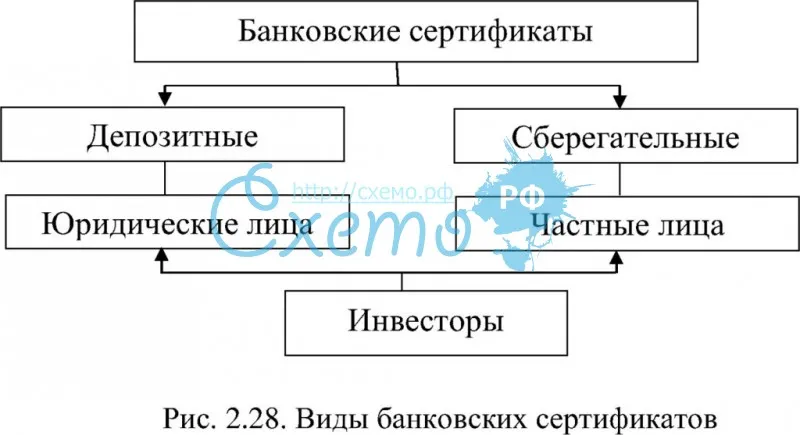

1. Сберегательным сертификатом признается ценная бумага, удостоверяющая факт внесения в банк-эмитент денежных средств в качестве вклада и право вкладчика получить по истечении установленного срока сумму вклада и процентов по нему в любом учреждении данного банка. Держателем сберегательного сертификата может быть только гражданин. Депозитный сертификат — ценная бумага, аналогичная сберегательному сертификату, однако его держателем может быть только юридическое лицо. В основе отношений между банком-эмитентом депозитного или сберегательного сертификата и его клиентом лежат отношения банковского вклада (займа).

Правила по выпуску и обращению депозитных и сберегательных сертификатов сообщены письмом ЦБ РФ от 10.02.92 N 14-3-20 «О депозитных и сберегательных сертификатах банков». Форма бланка депозитного сертификата, установленная письмом Госбанка СССР от 10 июля 1993 г. N 360 «О введении платежных документов единого образца», имеет рекомендательный характер.

Банк, желающий выпустить депозитные и сберегательные сертификаты, должен утвердить условия их выпуска и обращения. Этот документ в десятидневный срок после его принятия необходимо представить в Главное территориальное управление ЦБ РФ по месту нахождения корреспондентского счета банка. Регистрация проспектов эмиссии депозитных сертификатов не требуется.

Сберегательный сертификат может быть выдан только гражданину РФ или иного государства, использующего рубль в качестве официальной денежной единицы. Депозитный сертификат может быть выдан только организации, являющейся юридическим лицом, зарегистрированным на территории РФ или на территории иного государства, использующего рубль в качестве официальной денежной единицы. Сертификаты не подлежат вывозу на территорию государства — «нерублевой зоны», не могут служить платежным средством за проданные товары.

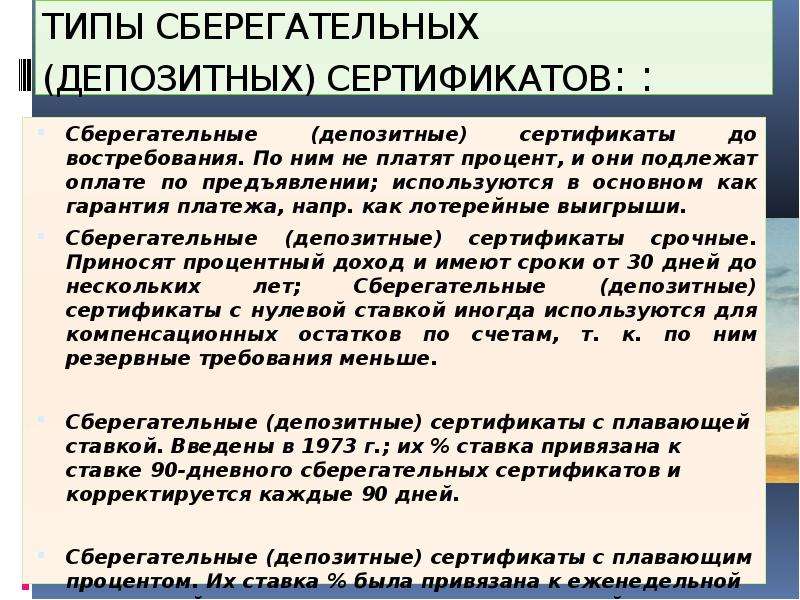

2. Сертификаты могут быть срочными или до востребования. Срок обращения депозитных сертификатов (с даты выдачи сертификата до даты, когда владелец сертификата получает право востребования депозита или вклада по сертификату) ограничивается одним годом. Срок обращения сберегательных сертификатов — тремя годами. Если срок получения депозита (вклада по сертификату) истек, такой сертификат считается ценной бумагой до востребования. Это означает, что банк обязан выплатить указанную сумму по первому требованию владельца.

На бланке сертификата должны содержаться следующие обязательные реквизиты: а) наименование «депозитный» (или «сберегательный») сертификат: б) указание на основание выдачи сертификата (внесение депозита или сберегательного вклада); в) дата внесения депозита или сберегательного вклада; г) размер депозита или сберегательного вклада, оформленного сертификатом; д) безусловное обязательство банка вернуть сумму депозита или вклада; е) дата востребования держателем сертификата внесенных им денег; ж) процентная ставка банка; з) сумма причитающихся процентов; и) наименование и адрес банка-эмитента; к) имя (наименование) приобретателя сертификата (для именного сертификата); л) подписи двух лиц, уполномоченных банком на совершение такого рода сделок, скрепленные печатью банка. Отсутствие в тексте сертификата какого-либо из обязательных реквизитов делает его недействительным. Банк, выпускающий сертификат, может включить в него иные дополнительные реквизиты, которые не противоречат законодательству.

Сберегательные сертификаты Сбербанка РФ могут обращаться по своим, отличным от перечисленных выше условиям, согласованным с ЦБ РФ.

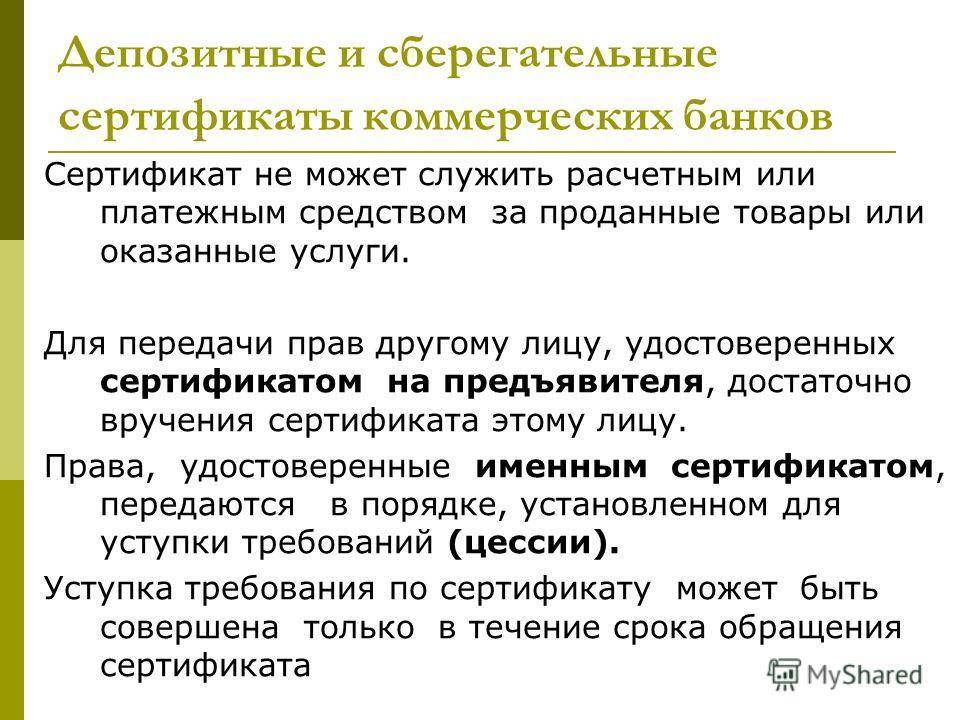

3. Сертификаты могут быть именными и на предъявителя. Сертификаты на предъявителя передаются путем простого вручения. Именные — путем заключения договора об уступке права требования (цессии). В соответствии с письмом ЦБ РФ от 10.02.92 N 14-3-20 этот договор должен оформляться на оборотной стороне сертификата. Однако нет оснований полагать, что несоблюдение указанного правила должно приводить к недействительности договора об уступке права требования по депозитному (сберегательному) сертификату. Такой договор может быть составлен также на отдельном листе и заключен другими способами, предусмотренными законодательством.

4. По требованию вкладчика — физического лица банк обязан (а по просьбе вкладчика — юридического лица банк вправе, если иное не предусмотрено договором) до оговоренной даты возвратить срочный вклад, оформленный соответственно сберегательным или депозитным сертификатом. При этом выплачиваются проценты, установленные банком по вкладам до востребования, если условиями сертификата на этот случай не определен иной размер процентов.

Преимущества

Сертификат (банковский вклад) имеет характеристики обычного депозита и ЦБ. Процентная ставка фиксируется при оформлении документа, а доход выплачивается в момент его погашения. Как и ЦБ, сертификат можно передавать третьи лицам, завещать или оставлять в залог. В последних двух случаях передача прав требования может вызвать затруднения. По истечении срока действия документ нужно переоформлять. Следовательно, придется менять завещание, поскольку изменятся реквизиты ЦБ.

Туристам банковский сертификат может заменить денежные чеки. Чтобы не возить с собой кучу купюр во время путешествия по стране, можно оформить сертификат. Продать его можно будет в любом отделении банка-эмитента. Если срок действия документа не истек, то расчет дохода будет осуществлен только за фактическое количество дней использования ЦБ по «ставке до востребования». Еще одним недостатком является то, что не все банки имеют развитую сеть филиалов по всей стране. Да и не в каждом отделении одного и того же банка можно получить такой документ.

Именной сертификат можно быстро восстановить в случае его потери или кражи. Для этой цели банками разработана процедура по выпуску дубликата. Третьи лица не смогут обналичить средства по такому сертификату.

Особенности сберегательного сертификата

Сберегательный сертификат имеет следующие особенности:

- Бывает именным (персонализированным), и на предъявителя, то есть по второму получить средства может любой человек, в чьих руках он окажется, причём его владельцем могут быть как резиденты, так и нерезиденты РФ;

- По именным сертификатам допускается возможность уступки своих прав требования другому лицу (по договору цессии). В этом случае передающий право на сертификат именуется цедентом, а получающий право – цессионарием (подробнее об этих терминах). Выданный сертификат на предъявителя можно передать, продать или подарить без лишних формальностей;

- Получение средств по сертификату возможно в любом отделении банка, который его выпустил, а не только непосредственно в том, где он выдавался;

- Выпускаются сберегательные сертификаты исключительно в российской валюте и практически на любой срок, но не более 3 лет. Выпуск сертификатов в иностранной валюте не допускается;

- Сертификаты в обязательном порядке – срочные. По окончании срока действия держателю сей бумаги выплачиваются положенные проценты. Если срок сертификата просрочен (например, прошло более года после окончания его действия), то за период с даты его окончания до даты фактического предъявления сертификата к оплате проценты не выплачиваются;

- После даты погашения срок не продлевается (пролонгация не предусмотрена);

- Процент по сертификату фиксированный (как правило, он несколько выше того, что предлагается банком по вкладам) и не изменяется в одностороннем порядке;

- Если процент по ставке превышает текущую ставку рефинансирования ЦБ РФ + 5 процентных пунктов, то в соответствии с законом, с суммы превышения удерживается налог 35% (см. ст. 214.2 Налогового кодекса РФ);

- Не допускается пополнение и частичное изъятие средств;

- В случае необходимости досрочно обналичить сертификат, можно рассчитывать на получение дохода по минимальной процентной ставке, которая действует для вкладов до востребования (при этом весь возможный доход теряется);

- Вклад, удостоверяемый сертификатом, не подлежит страхованию агентством по страхованию вкладов (АСВ);

- Сберегательный сертификат может становиться предметом залога, передаваться по наследству;

- Сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги;

- При утрате сертификата на предъявителя придётся восстанавливать свои права в судебном порядке. Восстановление прав по утраченным именным сертификатам осуществляется банком, выпустившей их в обращение (вам выдадут дубликат).

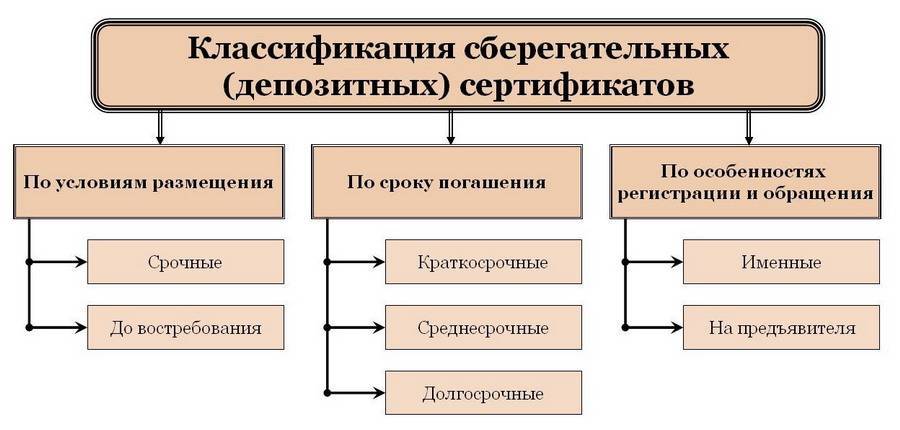

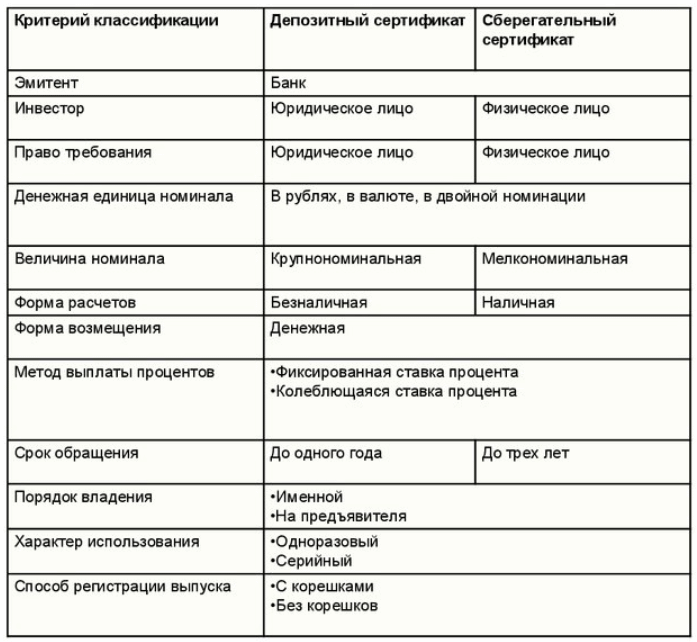

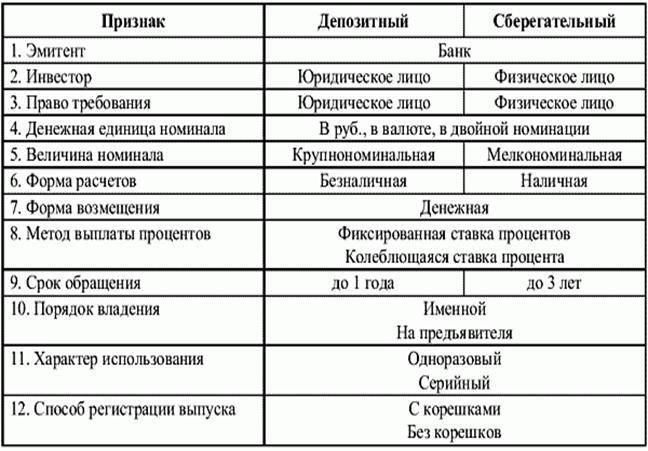

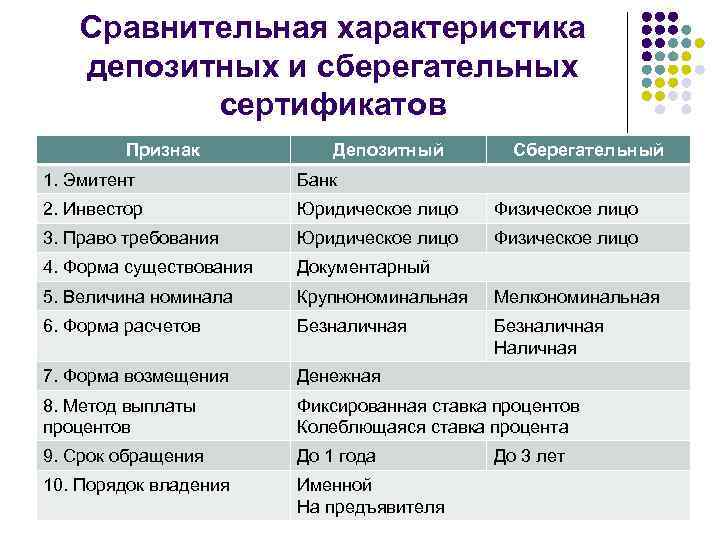

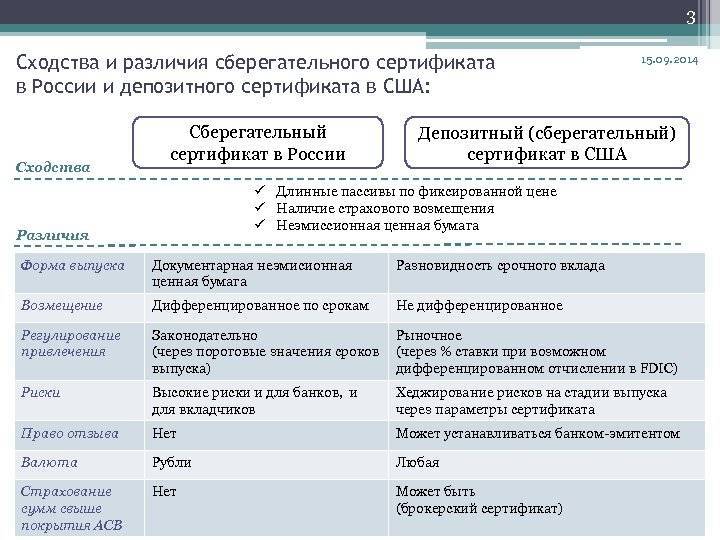

Различия сберегательного и депозитного сертификата

Впервые депозитные сертификаты появились на свет лишь в начале 60-х годов 20 века. Утвердившись в Соединенных Штатах Америки, они быстро начали распространяться по всему миру и уже в 1968 году смогли пополнить список ценных бумаг банков Великобритании.

С тех пор используются самые различные вариации сертификатов, начиная с Канады, Австралии и Новой Зеландии, в которых они именуются «срочными депозитными вкладами». В США с обозначением «временные депозитные вклады» это один из важнейших сберегательных инструментов, процентные ставки по которым близки к уровню казначейских векселей. И заканчивая Англией, где эти сертификаты приравняли к облигациям.

До нас они добирались достаточно долго и только в 1992 году, письмом ЦБ России, были признаны на законодательном уровне. Основные различия между депозитным и сберегательным сертификатом представлены в таблице:

Номинал депозитного сертификата обычно кратен 10 000 рублей, например 50 000 р. Но законодательно минимальной величины номинала для сертификатов нет. Таблица выше показывает два важных отличия между сертификатами:

- по типу вкладчика (физическое или юридическое лицо)

- по максимальному сроку обращения: до одного года или до трех лет.

Помимо этого важен порядок владения сертификатом:

| Именной | На предъявителя |

| Привязывается к определенному лицу | Может предъявить любое физическое лицо или ИП |

| В случае пропажи легко восстанавливается при обращении в эмиссионный банк | Если с ним что-то случится, то восстанавливать придется в судебном порядке |

| Застрахован наравне с банковскими вкладами | Не застрахован |

| Может выступать как средство для платежа |

Иначе говоря, сертификат на предъявителя можно передавать другим лицам. Следует отметить, что именной сертификат тоже может передаваться другому лицу, но это должно быть юридически оформлено как уступка права требования. Подавляющее большинство выпущенных сберегательных сертификатов было на предъявителя и если нет уточнения, то имеется в виду этот вариант. Другие особенности:

- Получателями депозитного сертификата могут являться только юридические лица, официально зарегистрированные на территории нашей страны. Но если он был выпущен на предъявителя, то предъявить его может любое лицо

- Депозитные сертификаты как правило выпускаются в рублях

- Погасить бумагу возможно в любом филиале или отделении вашего банка, тогда как при закрытии депозитного вклада может понадобиться обратиться именно в то отделение, где он был открыт

- Его можно предъявить к погашению до срока его истечения, однако в этом случае вся сумма, удостоверяемая сертификатом, будет рассматриваться как вклад до востребования с минимальной ставкой

- Если сертификат на предъявителя менял владельцев, то в отдельном поле на обороте или в дополнительном приложении к бумаге может быть сделана соответствующая заметка

- По истечении срока действия сертификата он становится бумагой до востребования. Иначе говоря, новые проценты не набегают, но оговоренные обязательства должны выплачиваться в полном объеме. Так, при вкладе 100 000 рублей и ставке 10% сроком на 3 года получается 130 000 рублей — которые можно забрать и через 3 года, и через 10 лет в любом отделении банка, который выдал сберегательный сертификат

- Ставка по сертификату может зависеть от размера внесенных средств. Чем выше сумма — тем больше ставка банка-эмитента

- Налог на прибыль должен платиться лишь при продаже сертификата третьим лицам (по договору), а также в случае превышения ставки значения (ключевая ставка ЦБ + 5 пп)

Депозитный сертификат — Википедия. Что такое Депозитный сертификат

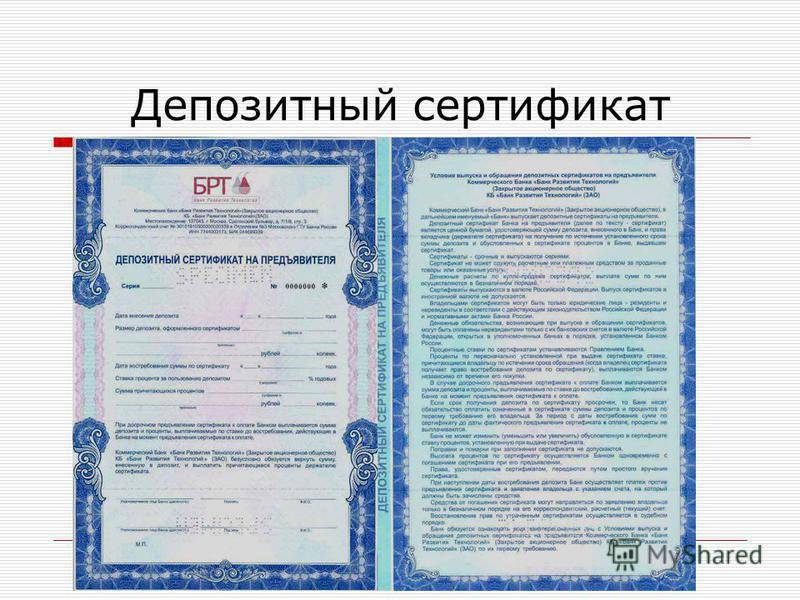

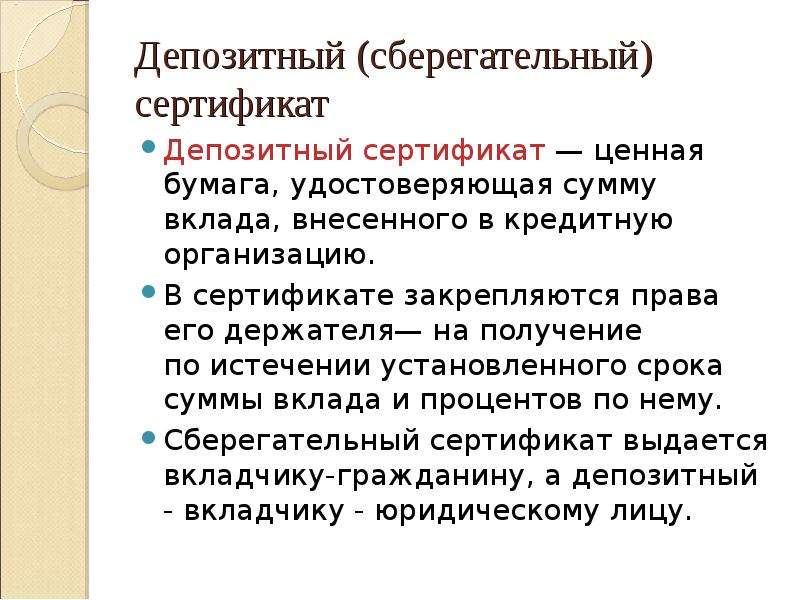

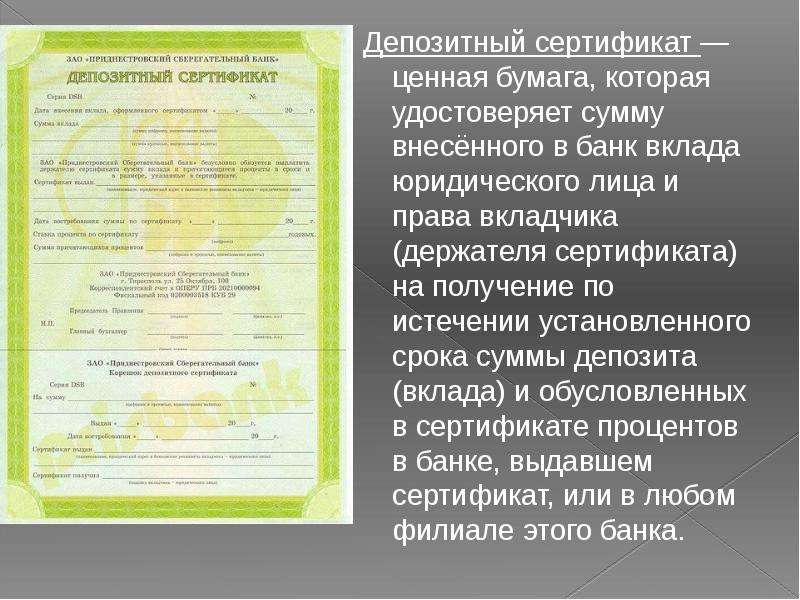

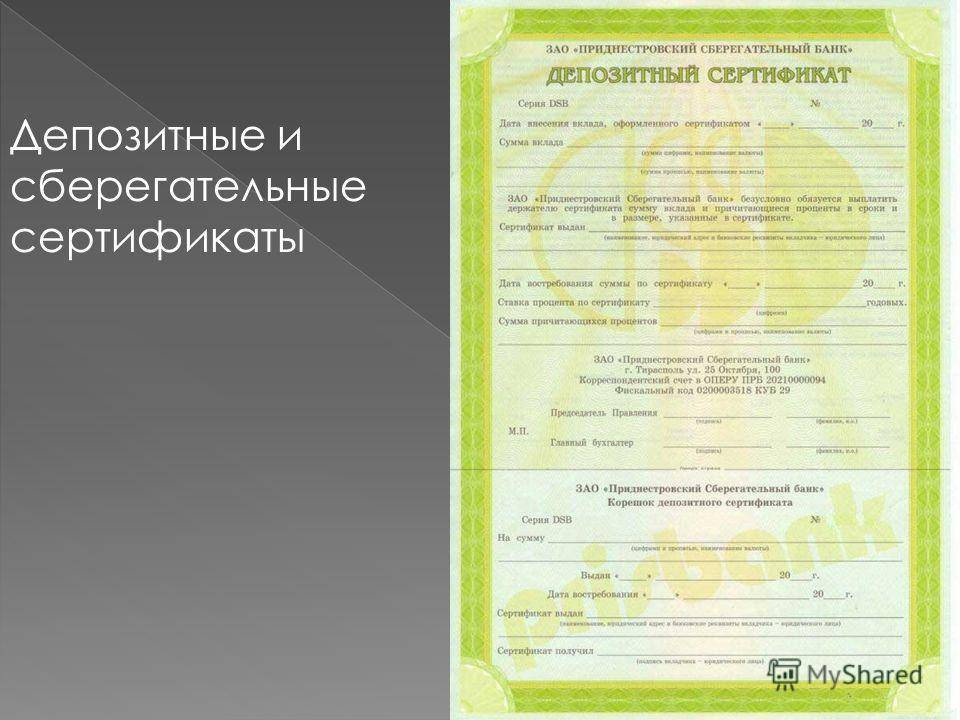

Депозитный сертификат — ценная бумага, которая удостоверяет сумму внесённого в банк вклада юридического лица и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы депозита (вклада) и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка.

Особенности

- Владельцами сертификатов могут быть резиденты и нерезиденты в соответствии с действующим законодательством Российской Федерации и нормативными актами Банка России.

- Банком может предусматриваться возможность досрочного предъявления к оплате срочного сертификата обычно по пониженной процентной ставке, устанавливаемой при выдаче сертификата.

- Обязательные реквизиты бланка депозитного сертификата:

- Наименование «Депозитный сертификат»;

- Причина выдачи;

- Дата внесения депозита;

- Размер оформленного депозита;

- Безусловное обязательство банка вернуть сумму, внесенную в депозит;

- Дата востребования бенефициаром суммы по сертификату;

- Ставка процента за пользование депозитом;

- Сумма причитающихся процентов;

- Наименование и адрес банка-эмитента и (для именного сертификата) бенефициара.

Виды

Сертификаты могут:

- Выпускаться как в разовом порядке, так и сериями

- Быть именными или на предъявителя

ценная бумага, письменное свидетельство банка о вкладе денежных средств, удостоверяющая право её владельца (только юридического лица) на получение в установленный срок суммы вклада и процентов по ней. Депозитные сертификаты выпускаются только в рублях, доход по ним начисляется в виде процентов.

Депозитный сертификат — это ценная бумага в виде свидетельства банка-эмитента о депонировании денежных средств. Такой сертификат удостоверяет право держателя (юридического лица) на получение полной суммы вклада и процентов по депозиту по истечении установленного срока. Денежные расчеты осуществляются только в безналичной форме.

- срочные доходные ценные бумаги с номиналом в рублях и доходом в виде процентов.

- депозитный сертификат можно заложить, учесть по учетной ставке, дисконтировать.

- депозитный сертификат имеет большую ликвидность, чем договор вклада (депозита) и может быть перепродан.

Депозитный сертификат

Первичное размещение дисконтных сертификатов осуществляется по ценам ниже поминала, процент выплачивается в виде разницы между номинальной и ценой погашения.

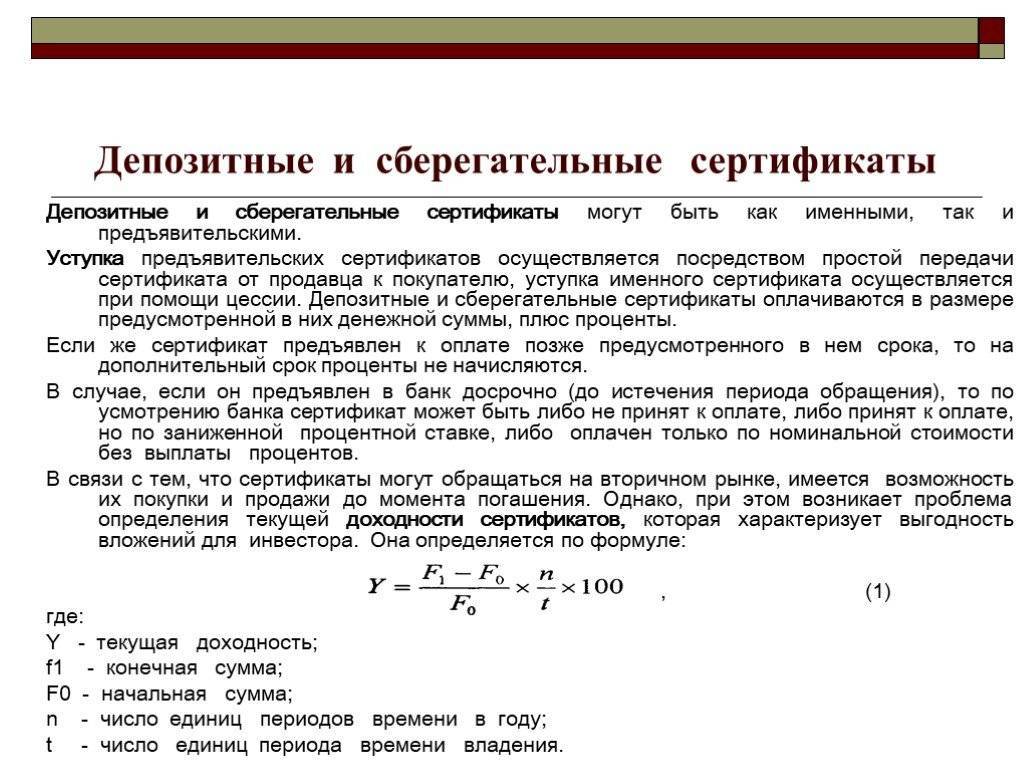

Депозитные и сберегательные сертификаты обращаются путем уступки прав требования (цессии). Уступка прав требования на предъявителя осуществляется простым вручением сертификата новому владельцу. Что касается именного сертификата, то цессия оформляется на его оборотной стороне.

Банки используют различные способы зарабатывания денег, в том числе: кредитование под заложенных бумаг и покупку ценных бумаг за собственный счет; покупку и продажу ценных бумаг на рынке по поручению и за счет клиентов; хранение и управление ценными бумагами клиентов. В связи с этим представляют интерес депозитные и сберегательные сертификаты, эмитентами которых выступают коммерческие банки. Для этого необходимо иметь лицензию Банка России (письмо Банка России № 14-3-30 от 10 февраля 1992 г. «О депозитных и сберегательных сертификатах банков»).

В соответствии с существующим законодательством депозитные и сберегательные сертификаты — это ценные бумаги в документарной форме, удостоверяющие право требования уступки (цессии) одного лица другому размещенных в банке депозитов или сберегательных вкладов. Это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечении установленного срока суммы депозита или вклада и процентов по ним. Право по сертификатам можно уступать другим лицам, что повышает их привлекательность. Владельцами депозитных сертификатов могут быть только юридические лица. Сберегательные сертификаты выдаются только физическим лицам.

Особенность российского законодательства состоит в том, что депозитные и сберегательные сертификаты не могут служить платежным средством за товары и услуги. Правда, разрешен выпуск сертификатов на предъявителя.

Депозитные и сберегательные сертификаты выдаются и обращаются только среди резидентов, а также не резидентов, относящихся к государствам, где рубль используется в качестве официальной денежной единицы.

Номинал депозитного и сберегательного сертификата законодательством Fie установлен. Традиционным в международной практике (опыт США) можно считать выпуск депозитных сертификатов номиналом в 100 тыс. дол. и более. Они имеют определенный срок погашения и в основном являются обратимыми, т.е. могут служить самостоятельным объектом торговли. Иностранные банки, имеющие свои филиалы в США, также имеют право выпускать депозитные сертификаты с номинальной ценой, выраженной в долларах США (в финансовой литературе их называют «янки»-сертификатами).

Депозитные и сберегательные сертификаты могут быть именными и на предъявителя. Выпускаться сериями и в одноразовом порядке. При наличии доверия к банку-эмитенту сертификаты могут использоваться в качестве платежного средства;

Право требования по сертификату на предъявителя уступают, вручая его новому владельцу. Именной сертификат оформляют посредством цессии (уступки прав требования), о чем делают отметку на обратной стороне сертификата.

Цессия — это уступка требования, передача кредитором принадлежащего ему права требования другому лицу. Цедент — это кредитор, уступающий свое право требования другому лицу.

Цессионарий — это лицо, которое становится кредитором благодаря передаче ему прав требования.

Предельный срок обращения депозитных сертификатов — 1 год, сберегательных сертификатов — 3 года. Если сроки их погашения прошли, они считаются документами до востребования и банк-эмитент обязан их погасить по первому требованию держателя, причем только в денежной форме.

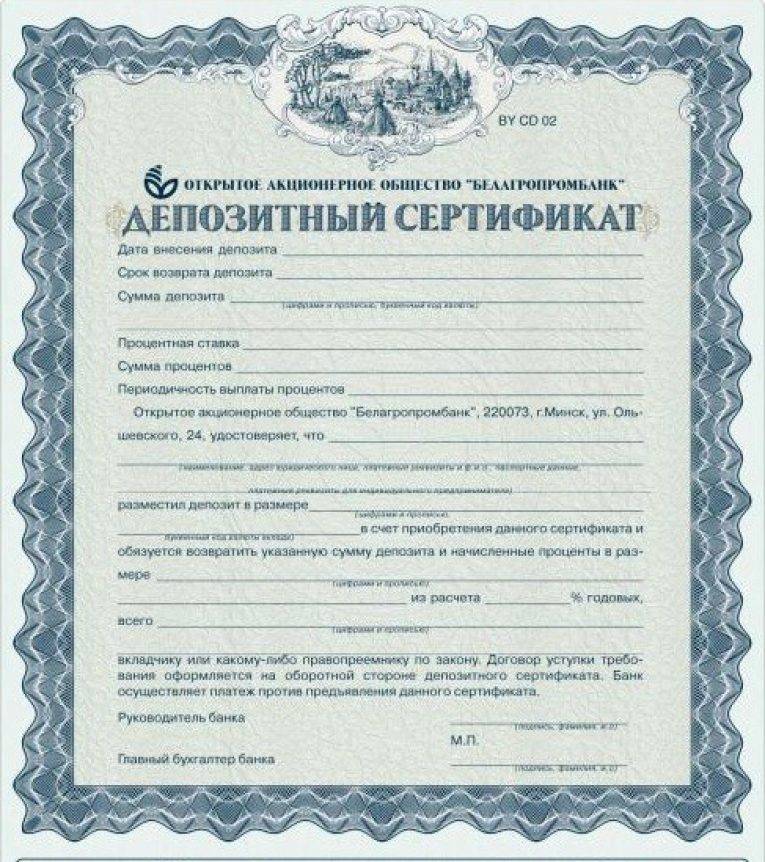

Как выглядит сертификат

Заполнение банковского сертификата выполняется по шаблону.

Образец документа предусматривает внесение следующих данных:

- в шапке должно быть указано наименование документа;

- серия и номер;

- обстоятельства выдачи;

- дата перечисления средств на депозит в банковскую организацию;

- сумма депозита;

- подтверждение обязательств финансовой компании вернуть перечисленные средства клиенту;

- дата завершения действия сертификата и предъявления требований о возврате суммы банку;

- годовая ставка за использование депозитного взноса банком;

- сумма причитающихся процентов;

- размер ставки при востребовании наличных денег раньше срока;

- название банка, выпустившего ценную бумагу, указание адреса, телефона, реквизитов, корреспондентского счета;

- в именном сертификате требуется указать название компании-владельца и контактные данные организации;

- сертификат должен быть заверен подписями и печатями.

Бумагу трудно подделать из-за высокой степени защиты.

При оформлении бумаги и проведении операций с финансовыми документами учитываются следующие нюансы:

- разрешено вносить при необходимости дополнительные сведения для выпуска активов;

- бумага считается недействующей при отсутствии необходимых реквизитных данных;

- при выполнении финансовой операции с помощью документа, оформленного без соблюдения нормативов, сделка может быть признана недействительной;

- бланки под ценные бумаги производятся в специальных полиграфических фирмах, чтобы мочь впускать бланки, организации должны иметь специальную лицензию.

Преимущества и недостатки

Депозитный сертификат сочетает в себе полезные свойства ценных бумаг и срочных вкладов:

- Высокая степень надежности и низкие риски.

- Документ имеет фиксированный размер процентной ставки. Изменение процентной ставки банком-эмитентом невозможно.

- Свободное обращение. Можно продать, завещать, подарить. Можно оставить в залог, например, при получении ссуды в банке. Имейте в виду, что это часто способствует снижению процентной ставки. Средства на банковском вкладе, например, не являются предметом залога.

- Можно предъявить к погашению в любом отделении эмитента.

С другой точки зрения, по аналогии с иными финансовыми инструментами, депозитный сертификат имеет свои недостатки:

Не предусмотрена капитализация (присоединение) процентов, так как ставка — фиксированная. Сохранность. Бумагу могут просто украсть. Особенно большие риски в этом случае несут владельцы сертификатов на предъявителя. Безналичный порядок всех расчетов, связанных с куплей/продажей, несколько ограничивает их оборачиваемость и ликвидность. Эта проблема может быть нивелирована при использовании сертификатов на предъявителя. Закон «О страховании вкладов» не применим к сертификатам на предъявителя. В случае проблем у банка-эмитента (отозвана лицензии), вы не получите страховое возмещение. А все финансовые претензии будут рассматриваться в порядке очереди кредиторов

Обратите внимание: владельцы именных бумаг застрахованы. Бумага не предусматривает частичного пополнения или снятия средств, поэтому с трудом может восприниматься как инструмент накопления

Не подходит для спекулятивных инвестиций. Доходы облагаются налогом.

Что такое депозитный сертификат

Это бумага выдаваемая банком юридическому лицу в подтверждение того, что им была внесена определённая сумма на депозит. В депозитном сертификате (ДС) оговариваются проценты, которые банк должен будет выплатить держателю сертификата по истечении указанного срока вклада. Помимо этого могут быть прописаны условия досрочного расторжения сертификата (в этом случае, как правило, сильно снижается изначально установленная процентная ставка).

Этот вид ценных бумаг появился относительно недавно. Первые ДС были выпущены в США в 1961 году, к концу 60-х они распространились и на страны Европы. В России ДС появились в 1992 году.

Депозитный сертификат – отличный способ размещения свободных денежных средств компании. При минимальных рисках, такое вложение как минимум защищает деньги от инфляции, а как максимум – даёт ещё дополнительный доход (если процент по ДС перекроет инфляцию за текущий период времени). Кроме этого, при необходимости, ДС можно всегда продать на рынке ценных бумаг.

Основные отличия депозитного сертификата от простого банковского депозита:

- Все расчёты по ДС осуществляются в безналичной форме;

- Депозитный сертификат можно использовать в качестве залога;

- ДС можно оформить только на юридическое лицо;

- ДС можно передавать, перепродавать другим лицам.

Какие банки выпускают сберегательные сертификаты

Экономическая политика многих коммерческих банков привела к тому, что они были вынуждены отказаться от выпуска ценных бумаг. В связи с этим в банковском секторе осталось совсем немного эмитентов, продолжающих эмиссию сертификатов. Желающим разместить деньги под выгодный процент нужно обращаться в крупные кредитные организации. Рассмотрим условия оформления более подробно.

ВТБ

Для того чтобы получить ощутимую прибыль по вкладу, срок сертификата должен быть не менее трех лет. Минимальный срок вложения составляет 30 дней. Не менее важен и номинал. Максимальный процент в ВТБ можно получить при сумме вклада 200 тыс. рублей и выше. Начальная сумма составляет 10 тыс. рублей. Процентная ставка по ценной бумаге находится в диапазоне от 0,01 до 10%. Ее размер зависит от вышеперечисленных параметров вложения.

С помощью именного сберегательного сертификата от ВТБ можно осуществлять ряд финансовых операций:

- Погасить задолженность по кредитному обязательству. Такие действия доступны как физическим, так и юридическим лицам.

- У держателя есть возможность передать его третьим лицам.

- Деньги со вклада можно снять в любой момент.

Недостатком такого вложения можно считать отсутствие возможности рассчитаться им в безналичном порядке.

Газпромбанк

Кредитное учреждение выпускает два вида сертификатов: именной депозитный и на предъявителя. Депозитный сертификат не может служить расчётным средством, однако такой документ может быть предметом договора купли-продажи ценных бумаг. Передача права требования именного сертификата осуществляется по договору цессии путем внесения новой записи на оборотной стороне бумаги.

Выдача депозитного сертификата уполномоченному лицу производится только по доверенности и при наличии карточки с образцами подписи и оттиском печати. Погашение происходит при предъявлении оригинала и заявления уполномоченного лица. В настоящее время Газпромбанк временно приостановил выдачу депозитных сертификатов.

Уральский Банк реконструкции и развития

Банк занимается выпуском сертификатов сравнительно недавно. Для оформления ценной бумаги требуется только паспорт. Максимальный срок вклада составляет 1 год. Клиенты также могут сделать вклад на полгода. При номинале 10 тыс. рублей процентная ставка составит 6,75-7%, вклад от 100 тыс. рублей принесет владельцу прибыль в 8-8,25%, ценная бумага с номиналом 1 млн рублей будет капитализирована на 8,5-8,75%.

Оформляется сертификат на следующих условиях:

- начисление процентов происходит только по окончании срока действия

- вклад не может быть пополнен

- отсутствует возможность частичного снятия

Транскапиталбанк

Именной сберегательный сертификат от Транскапиталбанка можно оформить на срок от трех месяцев до двух лет. Минимальный номинал ценной бумаги составляет 10 тыс. рублей. Данный документ участвует в государственной программе страхования вкладов. Именной сертификат в зависимости от суммы вклада имеет доходность 7,65-10,6%.

Петрокоммерц банк

Петрокоммерц банк осуществляет выдачу сберегательных сертификатов на срок от 3 до 24 месяцев. Номинал такой ценной бумаги довольно высокий, а именно от 1,5 млн рублей. В зависимости от срока вклада процентная ставка возрастает от 6,3 до 9,6%. При максимальной сумме в 30 млн вкладчик может получить 10% прибыль. Именной сертификат застрахован АСВ.

В статье не указаны условия выдачи сберегательного сертификата от Сбербанка по той причине, что данное кредитное учреждение с 1 июня 2021 прекратило выпуск и приём на хранение всех сертификатов. Связано это с внесением поправок в ГК РФ, которые запрещают продажу ценных бумаг на предъявителя. Все ранее полученные бумаги могут быть погашены при обращении в банк. Для ускорения процедуры необходимо позвонить по номеру 900 и записаться на определённое время.