Как формируются ставки по депозитам и почему они такие низкие

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель – более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

Все люди, у которых образовываются некие излишки денег, задумываются о том, чтобы сохранить их и приумножить. Если говорить о банковских депозитах, то это скорее способ сберечь свои накопления от инфляции. О каких-либо значительных заработках речь не идет, если, конечно, вы не держите в банке миллионы. Человек, который намерен за небольшой срок значительно нарастить свои активы, скорее предпочтет банковскому депозиту другие инвестиционные инструменты.

От чего же зависят ставки по вкладам? Ставки по депозитам в значительной степени зависят от текущего значения ключевой ставки. Ключевая ставка — это ставка, под которую ЦБ РФ кредитует коммерческие банки. Многие путают ключевую ставку (сейчас 14%) со ставкой рефинансирования (сейчас 8%). На сегодняшний день ставка рефинансирования существует скорее для справки, по ней рассчитывают размер штрафов, пеней. Ключевая же ставка отражает денежно-кредитную политику ЦБ РФ, а значит и реальное положение дел в экономике страны. Помимо ограничений в виде налогообложения ставок по вкладу свыше 18,25%, ЦБ РФ рекомендует банкам не превышать ключевую ставку более, чем на 3,5 процентных пункта. Банки, предлагающие высокие проценты рискуют попасть под санкции со стороны ЦБ РФ.

ТОП 10 крупнейших банков РФ традиционно устанавливают ставки по депозитам ниже среднего уровня по рынку. Благодаря этому менее крупные банки имеют возможность привлекать значительные объемы средств у граждан под более высокие проценты. Высокая ставка по вкладу может означать следующее:

- банк входит на рынок нового для него региона и таким образом нарабатывает клиентуру;

- депозиты привлекаются для финансирования какого-то проекта;

- банк открывает новую кредитную линию или развивает уже работающую, и привлекает под это средства;

- у банка недостаточно денег для выполнения своих обязательств перед вкладчиками и он привлекает новых для того, чтобы отдавать старым;

- банк умышленно завышает процентные ставки для привлечения средств и последующего скама. В таких случаях обычно меняются учредители банка, а деньги вкладчиков перетекают по кредитным линиям подставным фирмам.

Первые три причины не таят в себе ничего опасного для владельца депозита, а вот последние могут грозить полной или частичной потерей накоплений. Сравнить процентные ставки несложно, информация об актуальных предложениях банков есть в сети на официальных порталах или специализированных банковских ресурсах. Однако, выбор банка исключительно на основании размера процентной ставки в большинстве случаев ведет к увеличению рисков потери денег.

Для начала логично будет выбрать несколько банков по таким факторам:

- присутствие отделений банка в вашем городе (районе, деревне и т.п.), многие банки предлагают выгодные и привлекательные условия, но если для заключения договора, получения консультации или каких-либо сопутствующих услуг вам нужно ехать за несколько десятков километров, то это будет не самый лучший выбор;

- наличие достаточного количества банкоматов, филиалов банка или других точек, где смогли бы быстро и беспрепятственно забрать начисленные по депозиту проценты и сам депозит;

- наличие интернет-банкинга и возможность совершать максимум манипуляций со своим счетом без необходимости посещать отделение банка.

Как сравнить вклады — 3 проверенных способа

Выбирая программу, не ограничивайтесь простой консультацией у работников банка. Проверьте все самостоятельно. Банковские менеджеры часто умалчивают о недостатках и приукрашивают достоинства предлагаемых программ.

Прежде чем сделать вклад, проверьте, что система вложений действительно рабочая. Для этого существует несколько методов.

Способ 1. В режиме онлайн на сайте банков

Выбирайте интересующие вас банки и предложения в интернете. Программы, предлагаемые банками, всегда бросаются в глаза. Но не торопитесь!

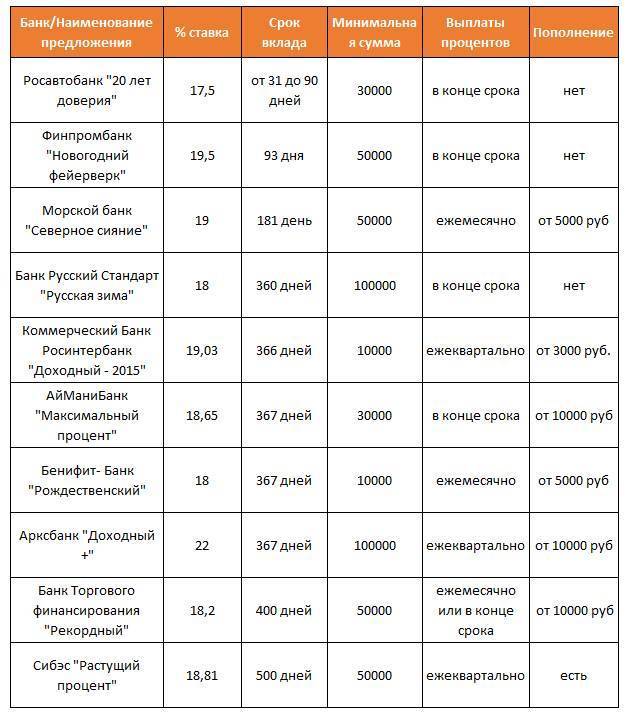

Составим простую таблицу, которая наглядно покажет нам выгоду. Выпишем названия банков и самые эффективные предложения

Обратите внимание на ставку, обычно она колеблется в пределах 1% у разных компаний. В целом величина зависит от экономической стабильности валюты

Сравним в таблице максимально выгодные вклады в рублях для нескольких банков:

| № | Наименование | Ставка, % | Срок, дней. | Пополнение | Выплата процентов |

| 1 | Банк Возрождение | Текущая | 91 | Да | Да |

| 2 | Россельхозбанк | Текущая | 365 | Нет | Нет |

| 3 | МДМ | Текущая | 90 | Нет | Да |

| 4 | Бинбанк | Текущая | 366 | Нет | Нет |

Подставив актуальную ставку и сумму вклада, легко высчитать прибыль по предлагаемым программам.

Полученные данные зависят от ряда конкретных условий, таких как:

- капитализация;

- плавающая ставка;

- инфляция.

Этот метод сравнения позволяет получить общую оценку о банковском продукте и решить, стоит ли овчинка выделки.

Способ 2. При личной консультации с сотрудниками банка

Если вас заинтересовало какое-то конкретное предложение, обратитесь в ближайший филиал банковской компании. Предварительно составьте список вопросов, на которые хотели бы получить ответы.

Консультируйтесь с менеджерами банка при личной встрече или по телефону — разница невелика. Если программа актуальна и работает на деле, вы получите расширенные ответы на свои вопросы. Менеджер предоставит дополнительную информацию и посоветует, как эффективней разместить денежные средства.

Сотрудники банка лично заинтересованы в оформлении сделки, поэтому будут экономить и свое время, и ваше.

Если же на прямой вопрос менеджер затрудняется ответить или дает общую информацию, избегая конкретики, здесь дело нечисто. Значит, вы соблазнились высокими процентами напрасно.

Способ 3. Посредством использования сторонних онлайн сервисов

Самый современный метод сравнения — использование интернет-калькуляторов. С их помощью анализ всех доступных вкладов в банковском секторе делается легко и быстро.

Интернет-калькуляторы позволяют легко найти свой вклад. Достаточно указать сумму вклада, срок, валюту, и по одному клику вам предоставят все предложения, соответствующие запросу.

Попробуйте использовать такие веб-сервисы как Сравни.ру или Банки.ру и вам всё сразу станет понятно. Простой доходчивый интерфейс калькуляторов сравнивает и подбирает все существующие предложения

Можно структурировать вклады по категориям, чтобы выявить самый оптимальный. А также доступны новости, рейтинги банков, клиентские отзывы, статьи и другая полезная информация.

ТОП-30 банков для вклада денег — в этом видео:

На что обращать внимание при выборе программы вклада — 5 основных моментов

Банковские вклады хоть и защищены законом, но договоры подписывают сами вкладчики. Апеллировать к банку с вопросом, почему вы получили именно такой доход, разумно, но почти бессмысленно.

Внимательно изучайте условия вклада. В программу часто включаются дополнительные условия или переменные значения начисления процентов вознаграждения.

Такими условиями служат:

- плавающая процентная ставка;

- интервал начисления (ежедневно, еженедельно, ежемесячно, единожды);

- льготные условия по проводимым акциям.

Периодически банки предлагают своим вкладчикам разнообразные акции. Самые распространенные — новогодние, которые предполагают повышенную процентную ставку

На таких депозитах обращайте внимание на изменения при пролонгации договора, если она предусмотрена

См. «Банковские вклады физических лиц».

Момент 1. Сумма размещения

Размещайте сумму в одном банке не более чем на 1,4 млн рублей. Агентство по страхованию вкладов возместит в случае чего денежные средства, не превышающие этот порог. Причем, имея несколько вкладов в одном банке, вы сможете получить по всем депозитам (включая проценты) только сумму не выше указанного лимита.

Поэтому, если вам импонирует какой-то депозит, и вы располагаете суммой большей, чем 1,4 млн рублей, имеет смысл поискать похожий вклад в другом банке и распределить сумму вложения. Распределять вклады целесообразно еще и в том случае, когда депозиты делаются на разные сроки.

Момент 2. Срок вклада

Открытие вклада всегда сопряжено с размышлением о периоде инвестиций. С этим моментом приходится считаться, как с основным положением договора. Финансовые учреждения ориентируются в основном именно на срок вклада. Ставка вознаграждения не статична и имеет свою амплитуду.

Вклады с фиксированной ставкой делаются на ограниченное время и пролонгация таких вложений зависит от колебаний экономической ситуации. Долгосрочные вклады обычно привязываются к ставке государственного банка и имеют прямую зависимость от курса валют.

Да, существуют еще и вклады накопительные, наследственные, детские, пенсионные. Рассматривайте их, исходя из целей вклада, учитывайте все детали договора и обещанных процентов вознаграждения.

Это самые уязвимые вклады, ибо предвидеть экономическую ситуацию никому не дано. А гадать на кофейной гуще в нестабильной среде — дело совсем неблагодарное.

Полезная ссылка по теме — «Открытие вклада».

Момент 3. Возможность частичного снятия средств

Закрытые программы с эффективной фиксированной ставкой, минимальной суммой вложения и определенным сроком притягивают внимание инвесторов своими повышенными процентами. Пополнять такие вклады нельзя, но разрешается снимать накопленные проценты

На деле это почти мертвые деньги. В случае необходимости, до истечения срока договора, вы закроете депозит со штрафом или без начисления процентов. Если вы снимали проценты ранее, их вычтут из суммы вклада.

Также широко распространены программы с неснижаемым порогом. То есть на счету замораживается какая-то часть вклада, которой нельзя воспользоваться до окончания срока договора. Обычно эта сумма составляет 10% от минимального взноса.

Момент 4. Капитализация вклада

Обратите внимание на периодичность капитализации. Чем чаще она совершается, тем выше будут проценты вознаграждения по программе вклада

Предположим, вы сделали вклад размером в 10 000 рублей. Через месяц вам начисляются проценты дохода и сумма на счету составляет уже 10 100 рублей. Так вот при капитализации за второй месяц проценты будут начисляться уже на 10 100 рублей. В следующий месяц прибавится сумма на уже добавленные проценты и так далее, пока не закончится срок вклада.

Читайте более детальную статью по теме «Что такое капитализация вклада».

Момент 5. Возможность пополнения вклада

Наличие возможности пополнять сумму вклада — еще один положительный момент. Вы получаете мобильный банк в свое распоряжение.

Очень часто такими вкладами пользуются, как расчетными счетами.

Варианты использования:

- оплата ЖКХ;

- интернет-расчеты;

- социальные услуги;

- оплата работ по-найму.

Выбирая вклады, с которых легко выводить и пополнять баланс счета, вы получите меньшую процентную ставку, но будете распоряжаться деньгами на вкладе по своему усмотрению.

От чего зависит ставка?

Банковское

учреждение не держит финансы под матрасом, а пускает их в оборот, получая

прибыль. Поскольку деньги эти принадлежат клиенту, он вправе рассчитывать на

вознаграждение в виде процентов. На их размер напрямую влияет сразу несколько

параметров условий сделки:

- Валюта. В национальной денежной единице ставки выше, чем в иностранной;

- Предусмотренная договором капитализация. Если проценты плюсуются к сумме вклада и становятся его телом, то они будут ниже, хотя результативность этого хода может отличаться в зависимости от условий компании;

- Возможность снятия средств в любой момент. Чем демократичнее этот параметр, тем меньше доход вкладчика. Банкам не интересна перспектива, когда крупный вклад могут в любую минуту изъять из оборота вместе с начисленными процентами;

- Ситуация в стране. При нестабильном курсе и малом доверии клиентов, учреждения данного сектора рынка будут стимулировать вкладчиков повышенными ставками с целью привлечения дополнительного капитала;

- Политика и конкурентоспособность компании. Финансовые услуги – тоже товар, место на рынке приходится отвоевывать у конкурентов, поэтому нередко молодые фирмы готовы предложить более заманчивые условия для вкладчиков.

Зная и умея учитывать эти особенности, вы сможете разобраться, какой депозит лучше выбрать с точки зрения прибыльности.

Резюме

Выбирая, какой вклад выгоднее, и в каком банке лучше открыть депозит, важно учитывать много параметров. Не полениться и изучить договор, тарифы банка и условия обслуживания

Посмотреть специальные предложения и акции, позволяющие повысить доход от вложенных средств.

Рекомендуем

5 способов потерять все деньги на фондовом рынке

5 способов потерять все деньги на фондовом рынке

Меня давно просили написать об инвестировании на фондовом рынке, и вот дошли руки поделиться опытом. Торговлей на бирже я занимаюсь с 2010 года, …

Как получить пособие по безработице и какие еще выплаты положены безработным?

Если есть сложности с поиском работы, можно оформить пособие по безработице. В этой статье мы расскажем, кто имеет право на получение пособия, …

Как выбрать надежный банк?

Главным

показателем любого учреждения с позиции успешности служит его отчетность.

Банковские учреждения публикуют результаты деятельности, по которым можно

определить прирост капитала, наличие страхового фонда и т.д. Однако всецело

доверять таким данным тоже не стоит, поскольку даже в странах с высоким уровнем

надзора за отчетностью случаются скандалы с махинациями.

Размер – не

всегда показатель. Подтверждением тому могут быть примеры выживших после

кризисов мелких организаций и обанкротившихся гигантов. Достаточно почитать о

соблюдении норм, наличии дополнительных источников докапитализации в экстренных

случаях, чтобы понять, насколько можно доверять

Также важно смотреть и на

собственника банка и его репутацию

Не пренебрегайте и мнением третьих лиц – специалистов, знакомых, руководителей фирм, которые ведут там счета. Советы экспертов могут стать отличным подспорьем в таком вопросе, поэтому можно почитать специализированные издания и аналитические статьи на финансовых порталах. Итак, короткий ликбез проведен, можно переходить к принятию решения – обдуманного и рационального.

Онлайн-вклады от Финуслуг

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладаменьшебольше | Условия вклада | Оформить | |

|---|---|---|---|---|---|

7,9% | от10 000 ₽ | Открыть онлайн | |||

Открыть онлайн | |||||

| Эксклюзивно на Финуслугах | 7,6% | от10 000 ₽ | Открыть онлайн | ||

Открыть онлайн | |||||

7,5% | от10 000 ₽ | Открыть онлайн | |||

Открыть онлайн | |||||

7,5% | от30 000 ₽ | Открыть онлайн | |||

Открыть онлайн | |||||

| Эксклюзивно на Финуслугах | 7,3% | от10 000 ₽ | Открыть онлайн | ||

Открыть онлайн | |||||

7,05% | от100 000 ₽ | Открыть онлайн | |||

Открыть онлайн | |||||

6,2% | от30 000 ₽ | Открыть онлайн | |||

Открыть онлайн | |||||

6,2% | от100 000 ₽ | Открыть онлайн | |||

Открыть онлайн |

Гарантии Агенства по страхованию вкладов

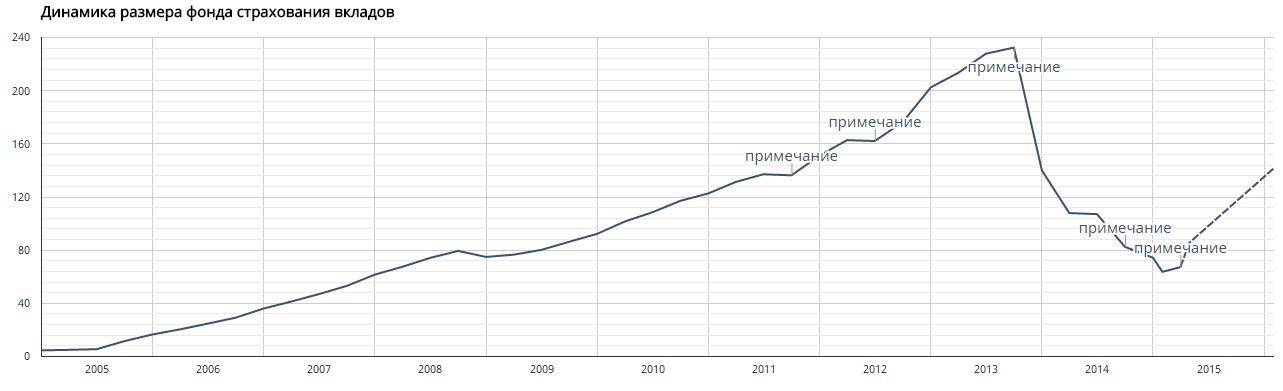

В 2003 году из-за массового банкротства некоторых банков в правительстве было принято решение о создании Агентства по страхованию вкладов (АСВ). Идея не нова, в мире уже более 100 государств успешно реализуют подобные программы. Цель Агентства – защитить население от потери сбережений и повысить уровень доверия к банковской системе. В АСВ имеется определенная сумма средств, которая выделена на возмещение депозитов вкладчикам обанкротившихся банков. Агентство ведет реестр организаций-участников, чьи клиенты при наступлении страхового случая получат возмещение. Страховых случая всего два: отзыв у банка лицензии и банкротство.

Стоит учитывать, что к выплате подлежат депозиты в пределах 1,4 миллиона рублей. Такой размер страхового возмещения был установлен в декабре 2014 года, превысив предыдущий страховой объём в два раза (было 700к ). Это было сделано для того чтобы повысить доверие граждан к банкам на фоне сложной ситуации в отечественной экономике. Соответственно есть смысл вкладывать деньги в пределах 1,2-1,3 миллиона для того, чтобы при наступлении страхового случая вы могли вернуть весь вклад с процентами за счет АСВ.

Фонд АСВ формируется из страховых взносов в размере 0,1% от страховой суммы (ежеквартально). По графику размера фонда страхования вкладов видно, что банкротство или отзыв лицензии у нескольких более-менее крупных банков может обанкротить фонд АСВ. Это нужно учитывать при хранении на вкладах значительных сумм. Если рухнет АСВ, пострадает вся банковская система. Для снижения нагрузки на АСВ сейчас в правительстве РФ активно обсуждается снижение страхового покрытия вкладов до 90%. Думаю, что это будет далеко не единственный шаг для стабилизации ситуации в АСВ.

Самые выгодные ставки по вкладам

Как видим процесс подбора надежного банка не так уж и прост, и может занять какое-то время. Однако взамен вы получите уверенность в том, что ваши сбережения не пропадут

Обращайте внимание на акции и специальные предложения выбранных банков. Довольно часто можно вложить деньги в надежный банк на весьма выгодных акционных условиях

- Рублевый депозит: 17% до 12 месяцев (с 15 апреля уменьшение до 16%) + 1% при пополнении;

- Долларовый депозит: 5,5% от 12 месяцев;

- На остаток до 500к рублей начисляется 14% годовых при совершении 1 операции в месяц (с 6 апреля уменьшение ставки до 12% годовых).

Всем профита!

29.03.2015

Топ 6 банков для вклада

Сравнение банков будет проходить по некоторым критериям оценки. Предоставленные данные могут быть не совсем точными, так как банковская система все время развивается.Теперь необходимо внимательно проанализировать сравнительную таблицу и сделать следующие выводы по каждому банку:

| Название | Минимальный взнос | Срок размещения | Ставка процента | ||

| Мин. | Макс. | Мин. | Макс. | ||

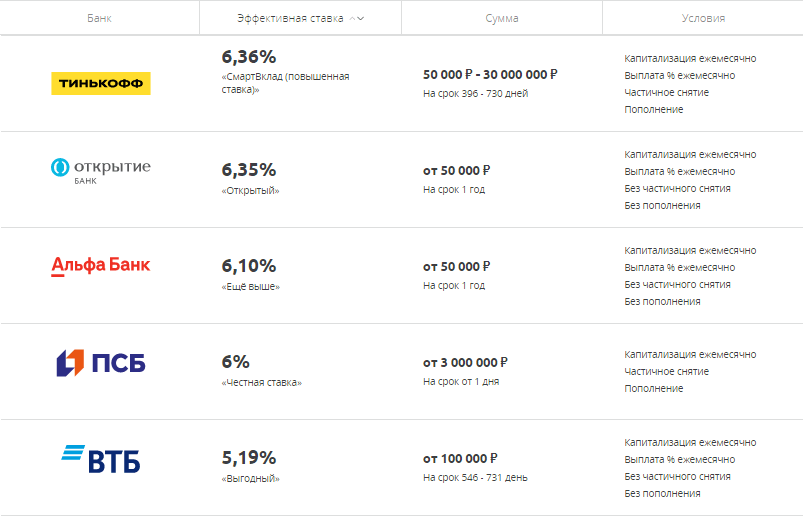

| Тинькофф банк | 50.000 рублей | 3 мес. | 24 мес. (2 года) | 5,5% | 8,8% |

| Сбербанк | 1 рубль | 30 дней | 36 мес. (3 года) | 3% | 7% |

| ВТБ-24 | 200.000 рублей | 90 дней | 60 мес. (5 лет) | 4,1% | 7,4% |

| Россельхоз банк | 10 рублей | 1 мес. | 4 года | 0,01% | 8,75% |

1. Тинькофф банк

Достойный банк для сотрудничества, принимает участие в государственной системе страхования, что значится не мало важным. Также основными преимуществами являются каждый вкладчик становится владельцем персонифицированной карты и имеет право решить, в какой валюте открывать вклад.

2. Сбербанк

Банк отличается своей надежностью и стабильностью, а также имеет высокую поддержку государства. Есть возможность открыть вклад дистанционно через онлайн-кабинет. Однако, из-за высокой стабильности и государственной поддержки процентные ставки значительно отличаются от предложенных другими банками.

3. ВТБ-24

Основным изъяном, который попадется в глаза, это весьма высокий объем первого взноса, потому как не каждый обладает наличием такой большой суммы. Но главной ценностью является наличие возможности дополнять вклад в любое удобное время, а также и снимать преждевременно.

5. Ренессанс кредит

Некоторые виды вкладов имеют ограничения в пополнении и снятии. Положительной стороной является управление вкладом дистанционно.

6. Газпром банк

Банк участвует в государственной системе страхования, возможно пополнение и снятие частями, предоставляется функция персонального консультирования.

Многие важным критерием оценки считают величину ставки. Но не стоит забывать, что есть и другие показатели, которые смогут существенно увеличить доходность вклада. Также как говорилось ранее высокий % может скрывать за собой некую нестабильность банка и убыточное финансовое состояние.

На сегодняшний момент дистанционное открытие и управление вкладом дает большие преимущества банку, за что некоторые банки увеличивают % ставку.

Внимание! По мнению многих финансистов, вклады в валюте считаются менее невыгодными, так как нынешняя нестабильная ситуация в экономике не дает высоких гарантий, что курс той или иной валюты не начнет стремительно падать.

Как рассчитать доходность вклада самостоятельно?

Доходность своего вклада достаточно просто рассчитать самостоятельно, для этого не требуется обладать особыми математическими способностями.

Самый простой для подсчета вид вкладов, при котором процент начисляется на момент окончания действия срока договора. К примеру, вы оформляете банковский вклад в размере 100 тысяч рублей сроком на год. Через год происходит начисление 10-ти процентов. В этом случае можно применить формулу:

D = S×1 год×10%, где:

D – доход за период;

S – сумма инвестиций.

Прибыль с такого вложения составит 10 тысяч рублей за один год.

Проценты по вкладам также могут начисляться каждый месяц, последующий процент высчитывается из суммы прошлого месяца с учетом начислений. Этот процесс называется капитализацией вклада. Высчитывать прибыль по таким депозитам довольно сложно. Для подсчета нужно применить данную формулу:

S×(1+Pd÷100D)n, где:

S – сумма инвестиций;

P – процент по депозиту;

d – количество дней по капитализации вклада;

D – количество дней в году;

n – количество процентных начислений за 1 год.

Как выбрать самый выгодный депозитный вклад

Для защиты денег граждан действует программа страхования банковских вкладов. В случае потери банком вложенных заемщиком денег, производится компенсация в размере 1400000 рублей на один депозит. Учитывая эту сумму, стоит сделать вложения в несколько банков. Выбор самого надежного из них упростит решение задачи депозита на большую сумму. У населения страны, трудящихся и пенсионеров есть возможность сравнить услуги банков, и подобрать самые выгодные депозиты. Сбалансированный депозитный портфель должен содержать как высокодоходные, так и высоконадежные инвестиции.

Процентные ставки по вкладам

После выбора банка для определения самого выгодного вклада, следует определиться с максимальными процентными ставками и финальным вознаграждением. Результирующая, или эффективная процентная ставка с учетом дополнительного внесения наличных средств, комиссий отличается от номинальной. Крупные финучреждения предлагают не самую высокую доходность, так как гарантируют надежность при больших суммах рублевых и валютных депозитов. Менее крупные, увеличивают ставки, вводят привлекательные условия по капитализации, пополнению, стараются привлечь вкладчиков.

Капитализация процентов

Предположим, вы сделали свой первый депозит на 3 месяца. После окончания этого срока, на ваш депозит начислено 0,25 от годовой процентной ставки по выбранной депозитной программе. Вы добавляете сумму начисленных процентов к основному вкладу, и оставляете общую сумму денег на следующие 3 месяца. Этот процесс называется капитализацией полученной прибыли. Простой расчет показывает, что чем меньше срок капитализации, тем большим будет окончательный доход по завершении срока депозита. Срок капитализации варьируется от 1 месяца до полного периода депозита.

Сумма депозита

Российское законодательство не ограничивает минимальные и максимальные суммы вложений. При небольших депозитах, для расчета стоит использовать сумму компенсации по их страхованию. Вероятность банкротства банков в эпоху глобального мирового кризиса остается высокой. При крупных суммах вложений, от 10 миллионов и выше, стоит выбирать надежные учреждения. Сумма депозита напрямую влияет и на процентную ставку. Чем выше минимальный порог входа в депозитную программу, тем выше и процентная ставка. Это одинаково относится к рублевым и валютным депозитам.

Валюта вклада

Одним из основных факторов для инвестора является определение валюты депозита. Рубль подвержен инфляции и курсовым колебаниям, но на него самые высокие ставки. Доллар и евро более стабильные валюты привлекаются под меньший процент

Стоит обратить внимание, что различие валюты сильно влияет на дополнительные условия по депозитам. По доллару или евро банки вводят ограничения на свободное пополнение и досрочное полное или частичное снятие денежных средств

Менеджер учреждения подскажет, как воспользоваться преимуществами доступных валютных программ.

Возможность пополнения депозита

Некоторые выгодные договора по вкладам дают возможность производить пополнение своего счета в любое время. Есть программы, по которым вы можете добавить денежные средства только по истечении определенного промежутка времени. Схема внесения пополнений депозитного счета, представляет собой поквартальную таблицу, в которой расписано изменение процентной ставки. Это изменение выглядит как лестница с шагом 0,5-1% с наибольшим показателем в 1 квартале и наименьшим в последнем. Распространен запрет на пополнение в последние месяцы.

Снятие процентов

Указанный в депозитном контракте срок депозита, определяет время, через которое вкладчик имеет возможность получить доступ к своему депозитному счету и распорядиться деньгами по своему усмотрению. В случае ежемесячной капитализации процентов, их снятие будет препятствовать росту вашего актива. Есть правила, по которым перечисляется ваш доход на дополнительный счет. Сбербанк предлагает Сберегательные сертификаты, самые доходные из которых с номиналом от 100 миллионов рублей приносят доход 7,2%.

Плюсы инвестиций

Различные виды инвестиций активно используются для заработка или получения дополнительного дохода. Причем начинают их делать не только профессиональные инвесторы, но и простые люди.

Главная выгода инвестиций по сравнению с вкладами – потенциально высокие доходы. За счет них можно получить не только дополнительный, но и основной доход. Дополнительно у инвестиций можно отметить еще ряд плюсов:

- Возможность пассивного получения дохода. Достаточно определиться, что выбрать вместо вклада в банке и разместить средства. После этого остается только контролировать доходы и вносить при необходимости корректировки в портфель.

- Различные налоговые преференции от государства при использовании инструментов финансового рынка. Российские власти всячески поощряют инвесторов. Для них предусмотрены налоговые вычеты по ИИС, освобождение доходов с инвестиций при длительных сроках вложения средств и т. д. Правильно пользуясь этими возможностями, можно значительно повысить доходность.

- Диверсификация доходной части. Можно использовать различные типы бумаг от разных эмитентов, снижая риски и/или увеличивая прибыль.

- Азарт и адреналин. Принимая решение, сделать вклад в банке или лучше инвестировать, нередко выбор в пользу последних человек делает именно из-за эмоций, позволяющих получить новые ощущения фактически прямо из дома.

Выбор самого выгодного вклада в рублях: критерии и главные параметры

Депозит — это отличный способ сохранить деньги, получая при этом пусть небольшой, но пассивный доход в конце срока. Тем более, чем больше сумма взноса, тем больший доход вы получите. Выбрать банк для вклада очень трудно, так как кризис не обошел стороной даже крупные финансовые учреждения.

Если он будет объявлен банкротом, велика вероятность потери крупной суммы денег. В такой ситуации банк удовлетворяет требования своих вкладчиков о возврате денежных средств далеко не в первую очередь.Какому банку доверить свои деньги? Вот основные критерии:

- процентная ставка, от которой зависит сумма дохода;

- собственник банка, т.е. критерий надежности и стабильности работы финансовой организации. Данный критерий не позволит вам беспокоиться за свои сбережения даже при наступлении кризиса. И конечно же, самыми надежными считаются государственные банки.

Но практика показывает, что чем надежнее банковская структура, тем ниже процентная ставка. Поэтому совместить эти показатели бывает очень трудно. Если вы открываете счет на сумму до 1,4 миллиона рублей(т.е. на сумму, которая застрахована государством), выбор банка сделать гораздо легче.

Но чтобы не волноваться, услышав новость об отзыве лицензии кредитного учреждения, сегодня очень актуально обезопасить себя, правильно оценив, насколько стабилен ваш банк.

На что обратить внимание, прежде чем открыть депозитный счет?

Для того, чтобы правильно выбрать условия хранения своих денег, нужно четко понимать, в каком состоянии сейчас находится экономика. Если она активно развивается, и в ближайшее время не предвидится никаких спадов и обвалов – можно смело открывать рублевый счет (именно это решение будет самым прибыльным). Если же экономисты говорят о том, что в недалеком будущем экономику ожидает спад или же рецессия – то только валютные вклады позволят вам защитить свои сбережения от инфляции.

Несмотря на то, что сегодня существует довольно много более прибыльных инструментов инвестирования свободных средств, только банковские депозиты могут считаться самым надежным путем сохранения и приумножения денег. Несомненно, инвестирование в акции может оказаться более доходным вариантом вложения денег, однако, в одно мгновение вы можете и потерять часть своих сбережений. Поэтому, если вы ищете стабильность и надежность, то вам прямая дорога в банк.

Оформить дебетовку Открытие с начислением % на остаток

Вклады МФО.

В последнее время стали популярным вклады микрофинансовых организаций. Они предлагают ставки намного выше банковских. В МФО, в отличие от банков, рисков вложений больше, хотя ЦБ принялся за их регулирование. Основные отличия:

- Вклады банка страхуются АСВ, а МФО – нет. Застраховать свои вложения можно самостоятельно за отдельную плату в страховой компании.

- Минимальная сумма вклада в банке – от 1 т.р., а в МФО – от 1,5 млн.р.

- ЦБ регулирует банки строже, чем МФО, а значит вероятность противоправных действий меньше, чем в МФО.

- Среди МФО более высокая доля мошенников.

Таким образом, если выбирать между банком и МФО, то лучше остановится на банке, особенно, если речь идет о большой сумме. В попытке «взять куш», можно потерять свои накопления полностью, если МФО вдруг решит самоликвидироваться.