Исчисление НДС: нюансы

Существуют два основных правила, на базе которых определяется дата, закрывающая сделку, подлежающую обложению в рамках НДС. Во-первых, это может быть день полной или частичной оплаты в счет поставок товаров, выполнения работ или же предоставления сервисов. Во-вторых, можно брать в расчет день, когда продукция была фактически отгружена, а услуги, в свою очередь, оказаны (работы, соответственно, выполнены).

Во 2-м пункте 164-й статьи НК РФ, а также в Постановлении Правительства №908 от 31 декабря 2004 года есть перечень товаров, в отношении которых НДС исчисляется по ставке не 18%, а 10%. Кроме того, соответствующий налог не начисляется при экспорте продукции, а также при расчетах за оказание услуг по международной перевозке. Кроме того, НДС не взимается при реализации драгметаллов плательщиками, которые добывают их сами или производят из лома соответствующего типа.

Как платить НДС соотносительно со сроками? Данная процедура осуществляется не позднее 20 числа того месяца, который следует за квартальным отчетным периодом. Платить нужно равными долями.

Что облагается налогом

Объектом налогообложения являются:

- операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе их безвозмездная передача (пп. 1 п. 1 ст. 146 НК РФ);

- ввоз товаров на территорию РФ (импорт) (пп. 4 п. 1 ст. 146 НК РФ);

- выполнение строительно-монтажных работ (СМР) для собственного потребления (пп. 3 п. 1 ст. 146 НК РФ);

- передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций (пп. 2 п. 1 ст. 146 НК РФ).

Для правильного определения налоговой базы по НДС нужно учитывать очень много нюансов. В качестве налоговой базы (п. 1 ст. 154 НК РФ) при реализации покупных товаров, продукции собственного производства, выполнении работ, оказании услуг выступает выручка. Однако в статьях 155-162.1 НК РФ приводятся те самые нюансы, которые надо учитывать для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам агентскому, поручения, комиссии (ст. 156);

- оказание услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- реализация товаров (работ, услуг) на территории РФ налогоплательщиками — иностранными лицами (ст. 161);

- учет сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- реорганизация организаций (ст. 162.1).

Как считать

Непосвященному человеку может показаться, что посчитать налог на добавленную стоимость — легкая задача, но профессионалы знают, что это далеко не так.

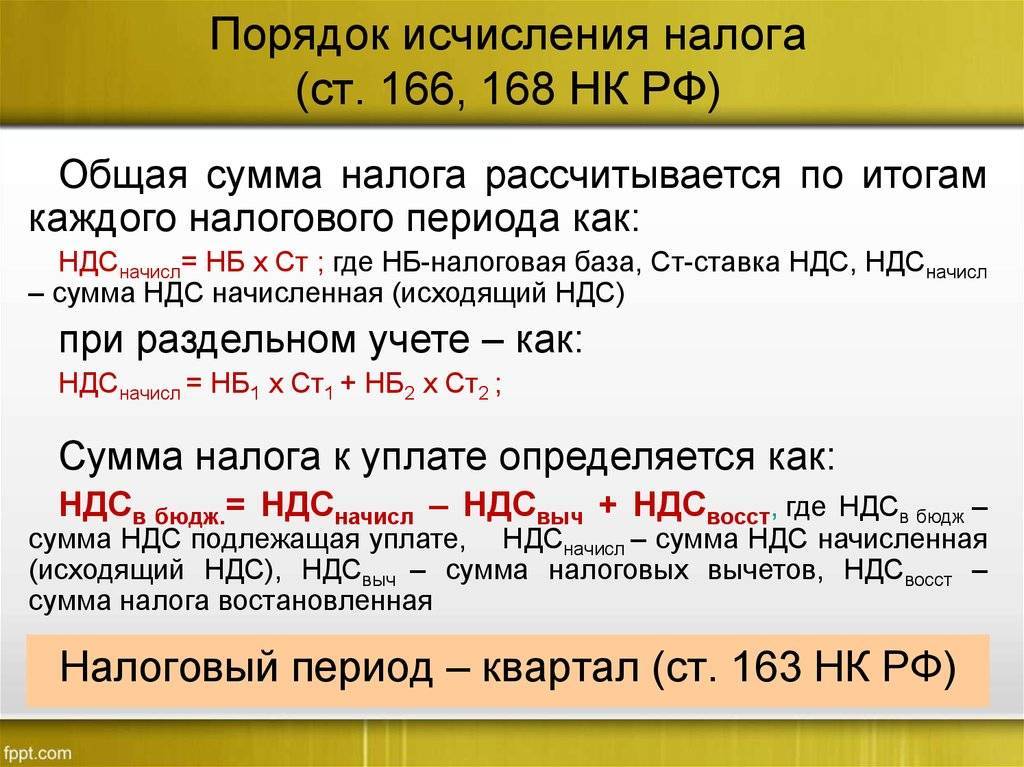

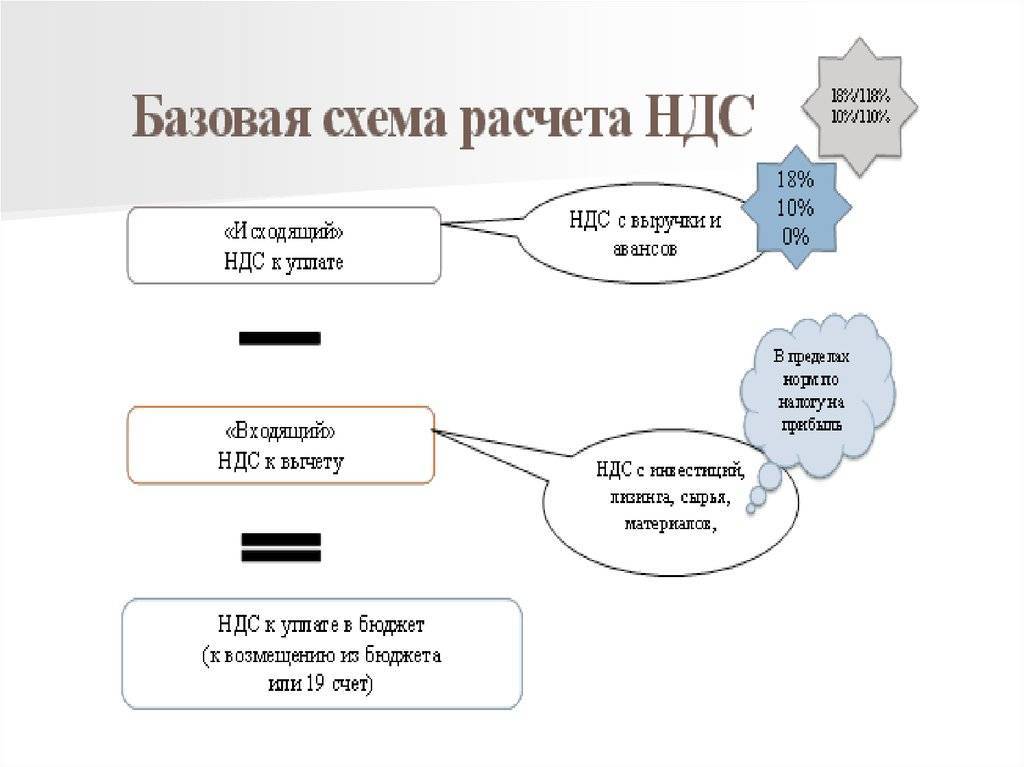

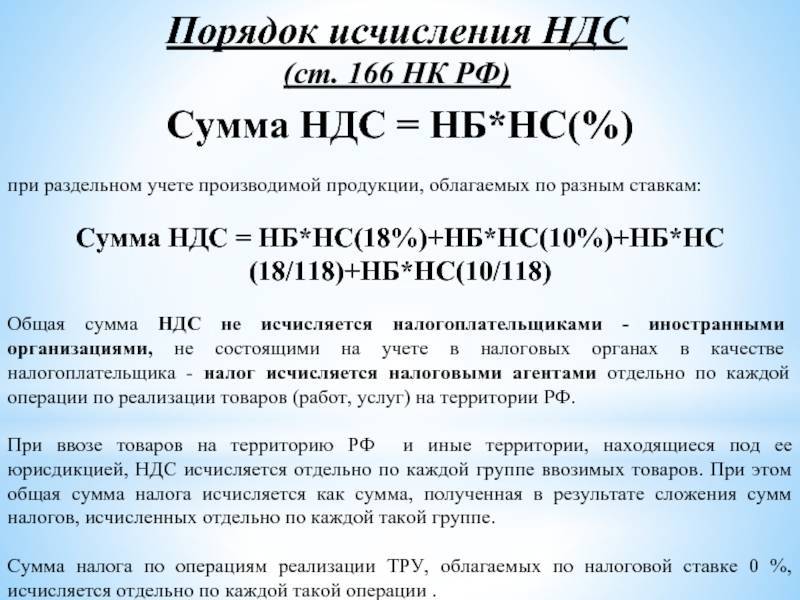

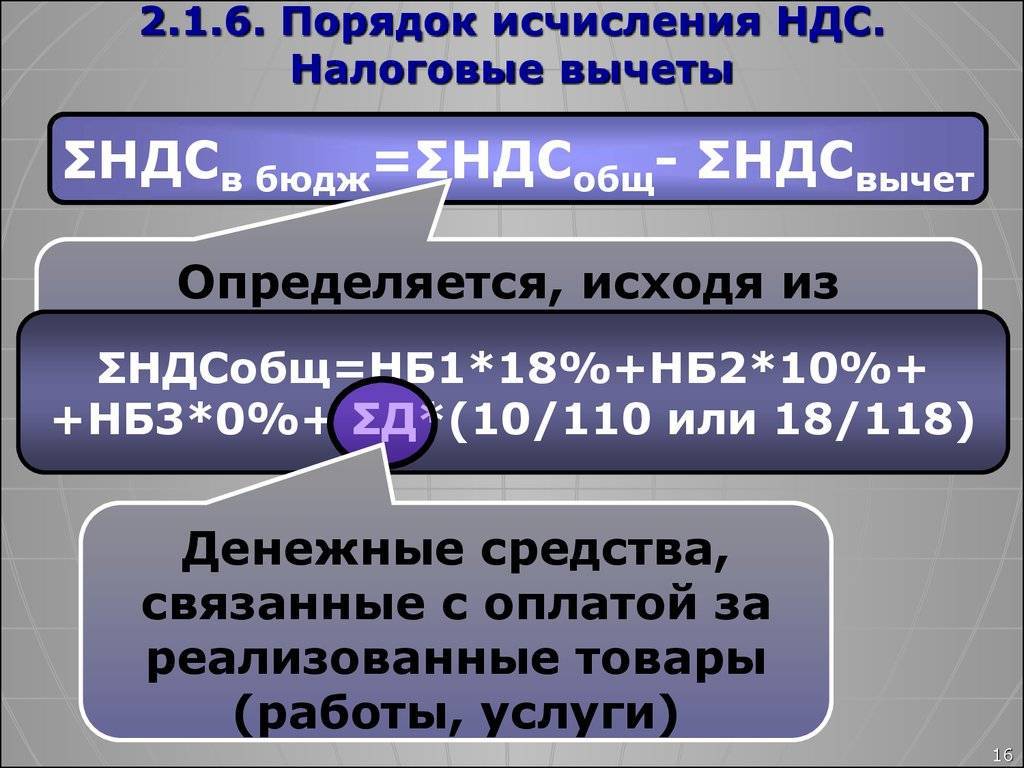

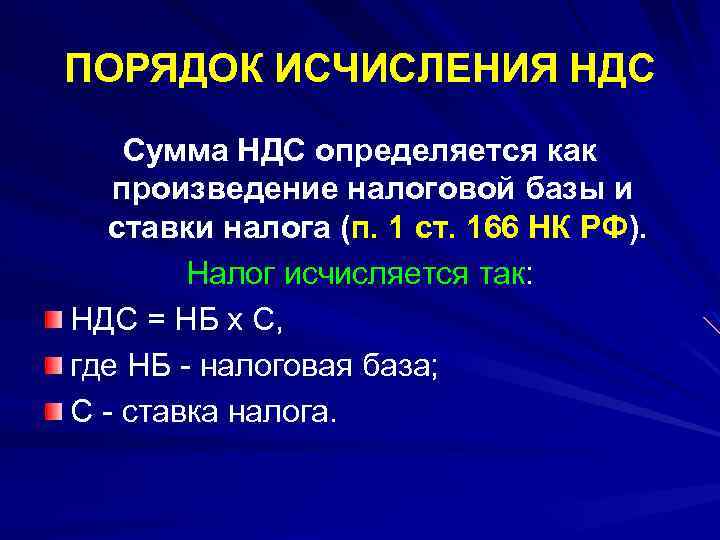

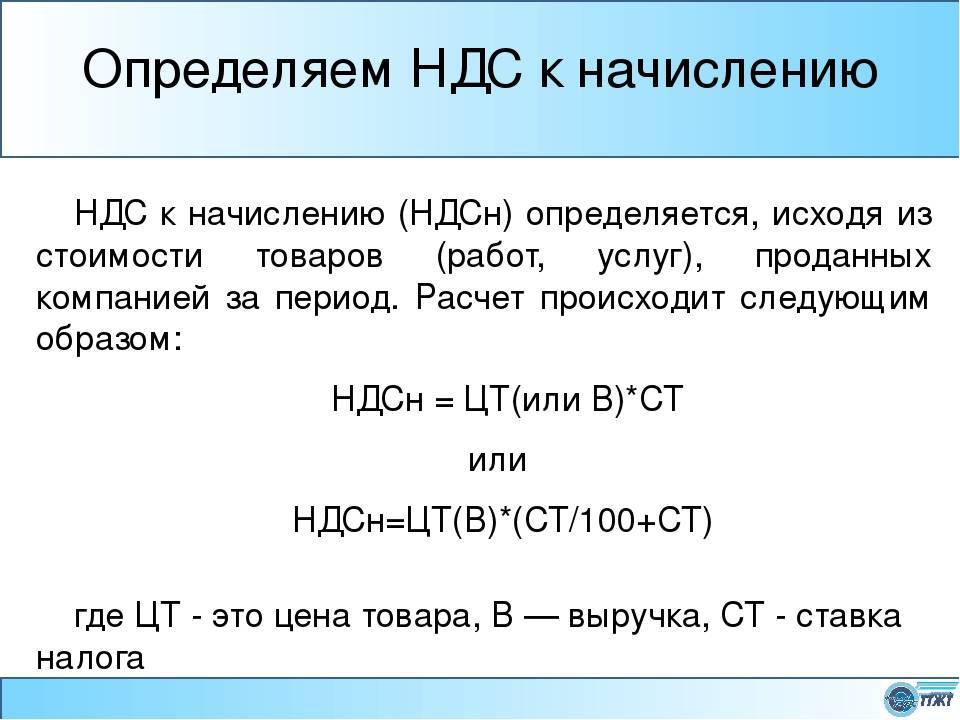

Сумма НДС определяется как произведение налоговой базы и ставки налога. Рассмотрим базовый вариант расчета:

НДС, исчисленный при реализации (Исходящий НДС) = Налоговая база х ставка НДС

НДС к оплате считают так:

НДС к уплате = Исходящий НДС − Входящий НДС Восстановленный НДС

Входящий НДС — сумма налога, на которую вам выставили счета-фактуры поставщики, ее можно вычесть из налога.

Восстановленный НДС — часть входящего налога, которую в определенных ситуациях компании должны вернуть в бюджет (п. 3 ст. 170 НК РФ).

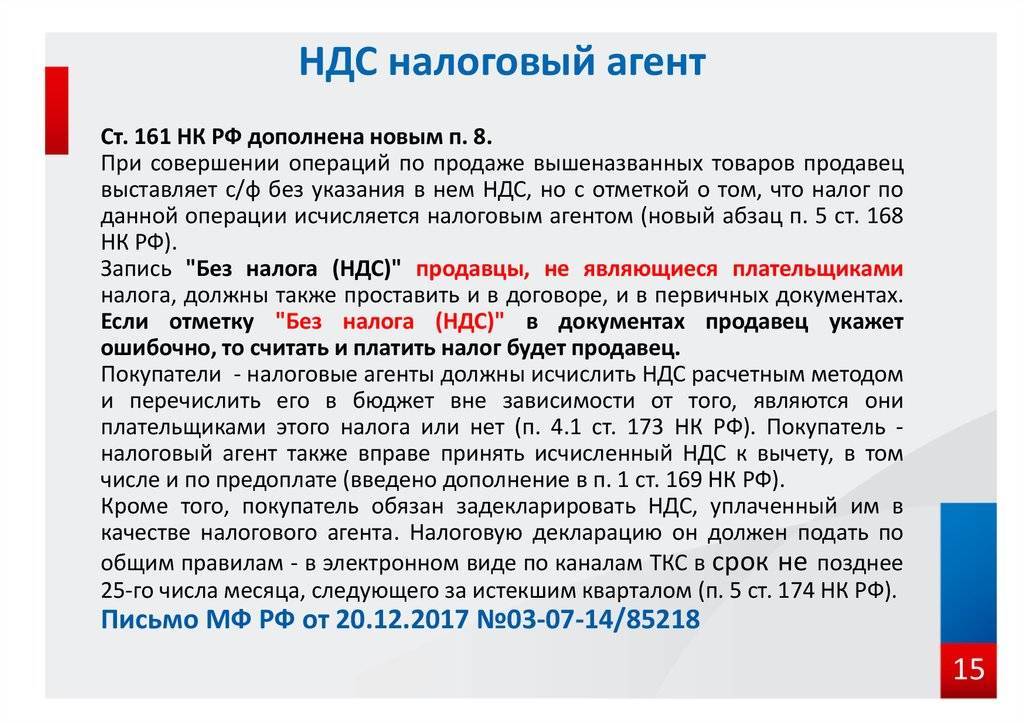

Хочу обратить внимание читателей на то, что налогоплательщик/налоговый агент обязан исчислить НДС, предъявляемый покупателю товаров (работ, услуг), но при этом применение налоговых вычетов по НДС является правом налогоплательщика. Этим правом нужно воспользоваться не позднее квартала, в котором истекает трехлетний срок, исчисляемый с момента принятия данных товаров/услуг/работ к учету

Чтобы воспользоваться правом на вычет по НДС, необходимо выполнить все условия, прописанные в п. 1 ст. 171 и п. 1 ст. 172 НК РФ:

- товары (работы, услуги, имущественные права) приобретены для осуществления операций, облагаемых НДС (п. 2 ст. 171 НК РФ);

- товары (работы, услуги, имущественные права) приняты к учету (п. 1 ст. 172 НК РФ);

- имеется правильно оформленный счет-фактура от продавца или универсальный передаточный документ (п. 2 ст. 169, п. 1 ст. 172 НК РФ).

Несоблюдение любого из условий для принятия налога к вычету повлечет отказ налоговиков.

Основы российского законодательства и НДС

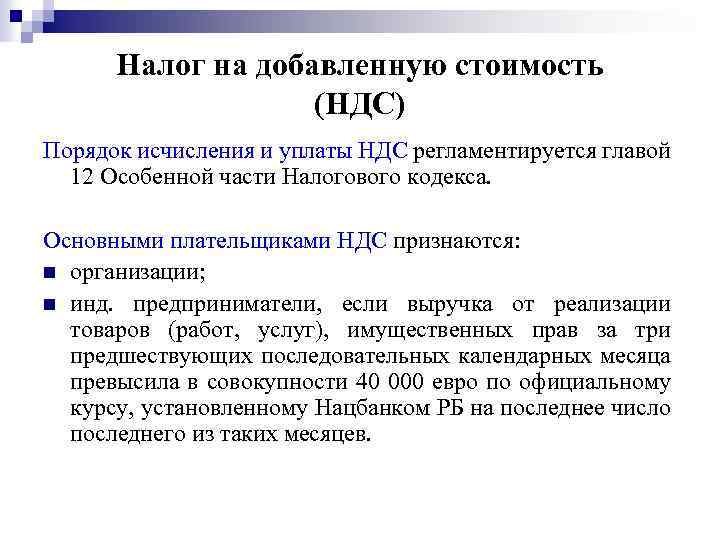

Со всем, что касается этого налога можно ознакомиться в Налоговом кодексе РФ в главе 21.

Итак, налогоплательщиками налога являются:

- коммерческие и некоммерческие организации и предприятия;

- индивидуальные предприниматели;

- физические лица, которые перевозят продукцию через таможенную границу.

Налогоплательщики должны выполнять свои обязанности перед государством:

- уплата налогов в полном объеме и в установленный срок;

- регистрация в налоговой службе;

- ведение учета доходов и расходов.

Теперь перейдем к тому, что является объектом налогообложения, простыми словами, с чего может взиматься НДС:

- реализуемые в пределах страны товары и услуги;

- передача прав на имущество другим лицам;

- бесплатная передача товаров и безвозмездное оказание услуг;

- выполнение строительно-монтажных и других работ даже для собственных потребностей;

- товары и продукция, которые завозятся из-за границы.

Что касается безвозмездной передачи товаров или оказания услуг, то НДС будет взиматься с их рыночной стоимости.

Не облагаются налогом операции, связанные с:

- реализацией медицинского оборудования и товаров, с которыми можно ознакомиться в специальном перечне;

- оказанием медицинских услуг (исключение — косметологические, ветеринарные и санитарно-эпидемиологические услуги);

- предоставлением услуг по уходу за больными, инвалидами, а также по присмотру и уходу за детьми в специализированных учреждениях;

- реализацией продуктов питания, которые готовятся в медицинских и образовательных учреждениях;

- предоставлением общественных перевозок и прочее.

С остальным перечнем операций можно ознакомиться в статье 149 НКРФ.

Теперь можно переходить к ставкам налога на добавленную стоимость.

Они подробно описаны в статье 146 НКРФ.

Система российского законодательства предусматривает три вида ставок, среди которых есть обычная, сниженная и льготная.

В зависимости от осуществляемой деятельности, налогоплательщик выбирает необходимый ему процент.

| Вид ставки | На что распространяется |

|---|---|

| 18% | Распространяется на все товары и услуги, кроме тех, которые облагаются по ставке 10% или 0%. |

| 10% | Распространяется на: • продукты питания, • некоторые группы товаров для детей, • периодические печатные издания; • некоторых медицинских товаров. |

| 0% | Распространяется на экспорт товаров, услуг, работ. |

Освобождение от уплаты

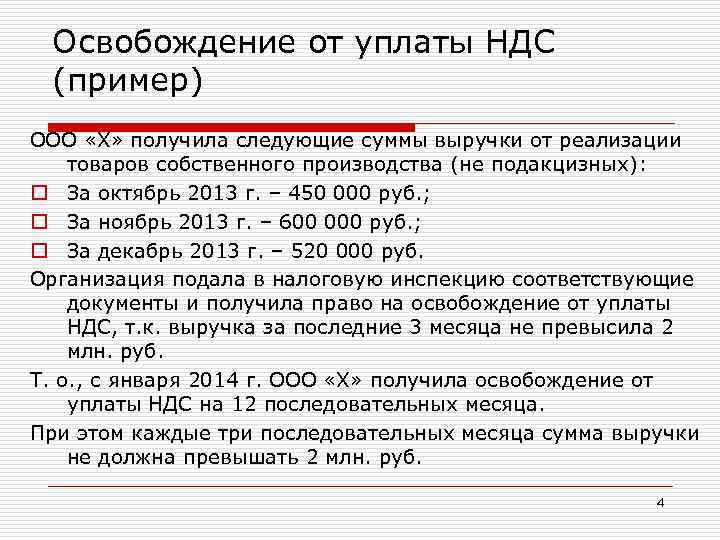

Кто должен платить НДС, мы выяснили. Изучим также и тот аспект, который касается вариантов освобождения от уплаты данного налога. Основной источник норм, которые это определяют – 145-я статья НК РФ. Согласно данному источнику, данный налог могут не платить организации и ИП, сумма выручки которых за 3 месяца составила не более 2 млн руб.

Чтобы корректно воспользоваться этим правом, бизнесы должны выполнять ряд формальностей – выставлять счета-фактуры, в которых будет присутствовать отметка “Без НДС”, а также вести журнал учета соответствующих документов. Также до 20 числа того месяца, с которого плательщик имеет право не исчислять налог, он должен принести в ФНС уведомление. Кроме того, еще через 12 месяцев предприниматель должен предоставить налоговикам документы, которые подтверждают, что в течение такого-то срока выручка была не более 2 млн рублей соотносительно с трехмесячными периодами. Отметим также, что как только доход фирмы превысил установленный лимит, дающий право на освобождение, с 1 числа следующего месяца налог нужно платить в полном объеме.

Также НДС могут не платить ИП и организации, работающие по ЕСХН (сельскохозяйственный налог), УСН, патентной системе, а также ЕНВД по отдельным видам деятельности. Кроме того, о том, как платить НДС, могут не задумываться предприниматели, реализующие инновационные проекты в центре “Сколково”.

Кто платит этот налог?

Почти все предприниматели сталкиваются с необходимостью уплаты НДС, им облагается любая организация с общим режимом налогообложения. НДС облагаются предприятия, ИП и физические лица, создающие дополнительную рыночную ценность. От НДС освобождаются организации и ИП, ведущие отчетность в специальных налоговых режимах.

Предлагаем ознакомиться с другими материалами от наших экспертов о налогообложении. Читайте о том, как платить налог на добычу полезных ископаемых, а также сельскохозяйственный, земельный и водный налоги. Ещё вы можете узнать как рассчитывается ЕНВД и что такое патентная и упрощенная системы налогообложения.

Налогообложение НДС

В качестве налогоплательщиков выступают различные компании и индивидуальные предприниматели. Каждому из них выгодно знать, как происходит порядок исчисления налога на добавленную стоимость. Процентом облагается продажа материалов на территории Российской Федерации, а также импорт товаров в наше государство. Но и здесь есть исключения из правил.

Также не уплачивают налог в бюджет те организации, которые работают по спецрежимам. К ним относятся:

- УСН – упрощённая система налогообложения.

- ЕНВД – единый налог на вменённый доход.

- ЕСХН – единый сельскохозяйственный налог.

- Использование патента в работе.

Данные лица не вносят сумму в государственный капитал, но если в СФ покупателю был выставлен НДС, то внести платёж предприниматель обязан.

Предметом налогообложения становится практически любая операция. Объектом выступает продажа продукции или услуг на территории России, а также получение товара безвозмездно и импорт. Налогом облагаются строительно-монтажные работы,выполненные для своих задач. Сюда же относится передача каких-либо товаров для удовлетворения собственных потребностей, расходы по которым к вычету не принимаются.

Ставки НДС

Ст. 164 НК РФ определила применение нескольких процентных ставок налога – 0%, 18% и 10%. Закон четко прописал случаи возможного применения той или иной налоговой ставки. Помимо этого, налоговое законодательство оговаривает обстоятельства, когда сумма НДС исчисляется расчетным путем.

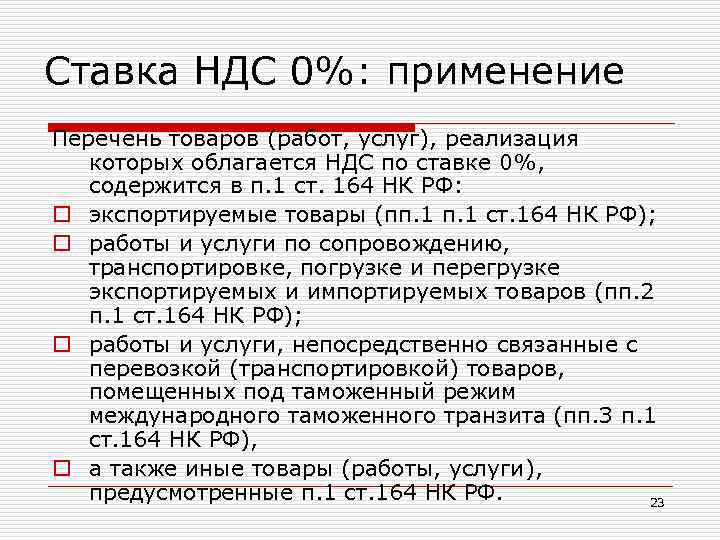

Когда НДС – 0%?

Обложение налогом по нулевой ставке предусмотрено для ООО или ИП, занимающихся четко определенными видами деятельности:

- передача энергоресурсов за пределы России;

- международные перевозки грузов и пассажиров с багажом;

- транспортирование газа и нефти;

- переправление пассажиров и грузов в железнодорожных вагонах, находящихся на балансе организации;

- услуги, оказываемые водными видами транспорта;

- работы, связанные с космической деятельностью;

- авиаперевозки людей и багажа в Крым и Севастополь в период с марта по декабрь;

- перемещение товаров через российскую границу.

Важно: Для правомерного использования нулевой ставки НДС должен составляться договор транспортной экспедиции вместо стандартного соглашения о перевозке товаров. Налоговые органы дают возможность субъектам, которые в декларациях указали выручку от льготных таможенных операций по ставке 0%, в течение полугода подтвердить свое право соответствующими документами

К ним относятся:

Налоговые органы дают возможность субъектам, которые в декларациях указали выручку от льготных таможенных операций по ставке 0%, в течение полугода подтвердить свое право соответствующими документами. К ним относятся:

- ксерокопии контрактов с иностранными партнерами;

- товарные или грузосопроводительные накладные;

- реестр таможенных деклараций либо отдельные декларации.

Полугодовой период для сбора подтверждающих документов начинает свой отсчет с момента, когда груз пересекает границу и на сопроводительных бумагах ставится соответствующая пометка.

Если налогоплательщик не предоставит в налоговую структуру установленный пакет документов, то выручка от оказания международных транспортных услуг будет облагаться по стандартной ставке в 18%.

Что такое НДС к возмещению?

В настоящее время наблюдается рост споров между предпринимателями и налоговыми органами, в 50% конфликтных ситуаций речь идет о возмещении НДС. По данным статистики, почти в 90% случаев споры заканчиваются в пользу предпринимателей. В соответствии с законодательством России налогоплательщик имеет право на возмещение налога на НДС.

Согласно 176 статье Налогового кодекса НДС подлежит возмещению в случае, когда по итогам налогового года сумма вычетов превышает исчисленный по операциям размер налога, разница возвращается налогоплательщику.

О том, в каких случаях возможно возмещение НДС, читайте в нашей статье.

Кто и за что платит

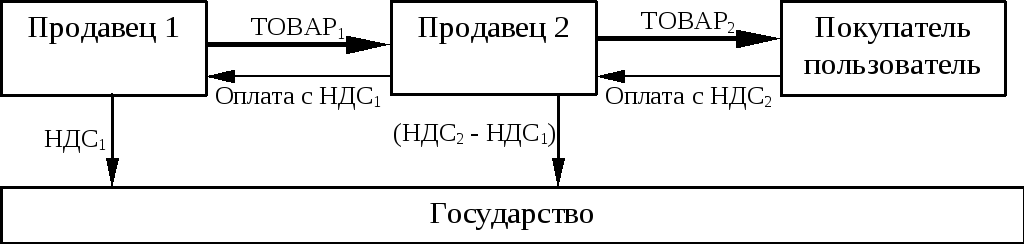

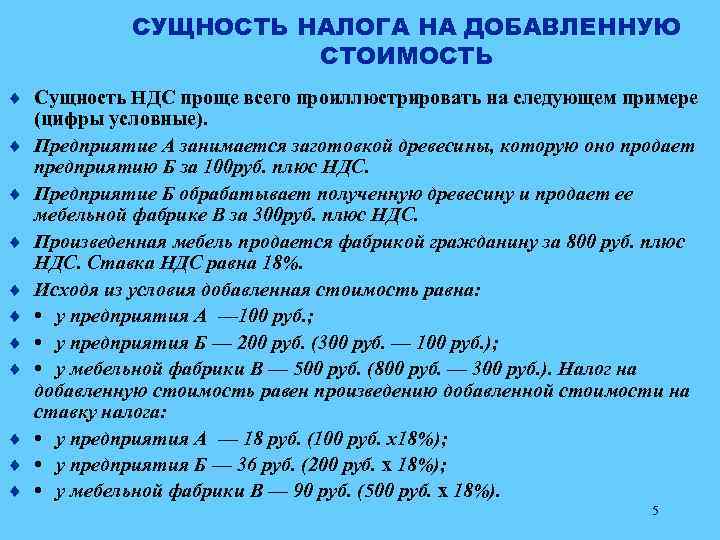

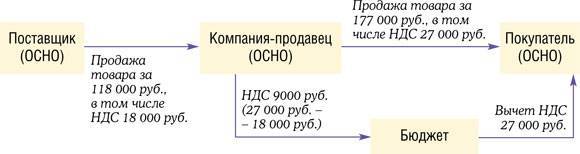

Последнее утверждение требует пояснения. Для этого надо разобраться в механизме формирования НДС. Простая цепочка “производитель – потребитель” выглядит так:

- Папа Карло купил у Джузеппе бревно, чтобы сделать деревянную куклу. Оно стоило 240 ₽. При этом 40 ₽ – это начисленный Джузеппе НДС 20 %.

- Папа Карло сделал куклу и продал ее за 600 ₽, в т. ч. 100 ₽ – налог.

- Мама купила своей дочке игрушку за 600 ₽, оплатив папе Карло в том числе и налог. Она – конечный плательщик НДС.

- Папа Карло должен перевести в бюджет сумму в размере 60 ₽ (100 – 40).

Суть в том, что государство хочет получить 20 % от цены товара. В нашем случае мама купила куклу за 600 ₽. Это и есть цена (500 ₽) + НДС 20 % (100 ₽). Тогда почему папа Карло заплатил налоговой службе только 60 ₽? Дело в том, что оставшиеся 40 ₽ уже перевел государству Джузеппе.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Давайте еще раз пройдемся по цепочке. Откуда папа Карло возьмет деньги для перечисления в бюджет:

- 100 ₽ заплатит ему мама при покупке куклы;

- 40 ₽ папа Карло отдаст Джузеппе;

- оставшиеся 60 ₽ переведет в бюджет;

- итого папа Карло заплатит 100 ₽ (60 государству и 40 Джузеппе), именно столько ему и отдала мама девочки.

Налог на добавленную стоимость называют косвенным налогом. В отличие от прямого налога, финансирует его конечный покупатель (в нашем случае мама девочки), а перечисляет продавец (в нашем случае это Джузеппе и папа Карло). По такому же принципу работают акцизы.

НДС пришел к нам из Франции. Его придумал Морис Лоре в середине 20-го века. В России действует с 1.01.1992.

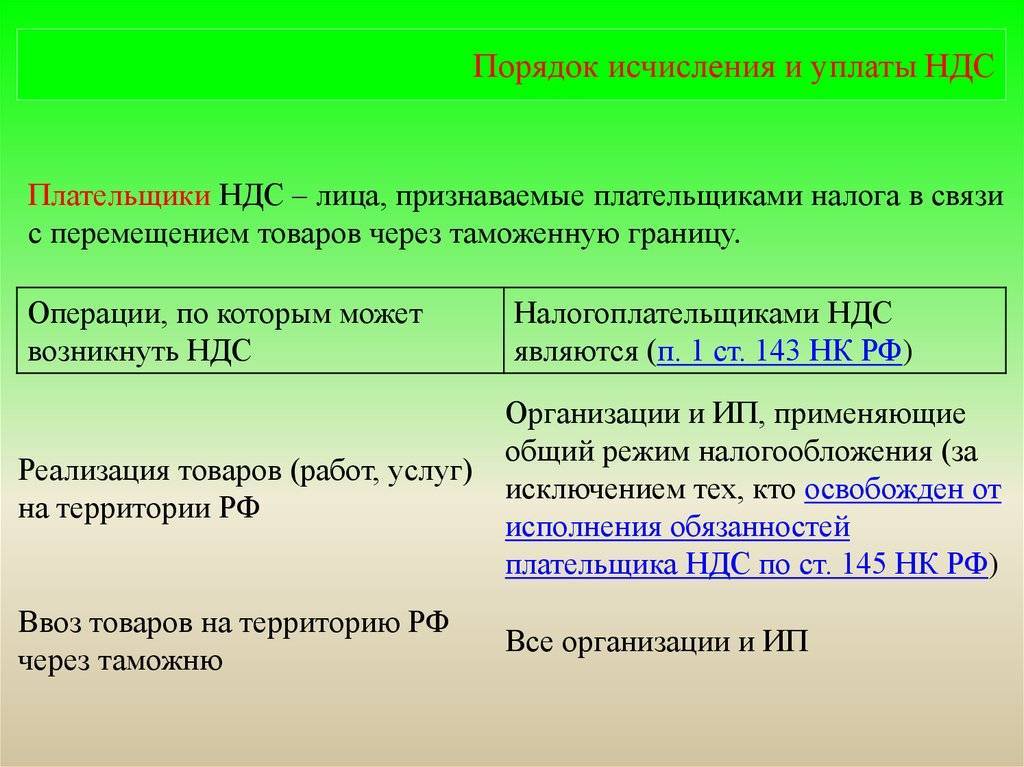

А теперь обратимся к официальному источнику, разберем, кто платит НДС и с чего он взимается. Порядок расчета и уплаты определен в главе 21 Налогового кодекса.

Плательщики:

- Предприятия и организации всех форм собственности, в т. ч. и некоммерческие.

- Индивидуальные предприниматели.

Эти две группы объединяет одно требование – они должны находиться на общей системе налогообложения. Но есть еще третья группа, в которую входят плательщики независимо от применяемой ими системы налогообложения. Обязанность уплаты налога у них возникает при ввозе товаров из-за границы (импорте).

Не будь бедным, учись управлять своими деньгами и преумножать их.

Подробнее о курсе

Объектами налогообложения являются:

- реализация товаров, работ, услуг на территории РФ, в том числе и безвозмездно;

- импорт товаров;

- выполнение строительно-монтажных работ для собственных нужд;

- передача товаров (выполнение работ, оказание услуг) для собственных нужд, расходы по которым не учитываются при расчете налога на прибыль.

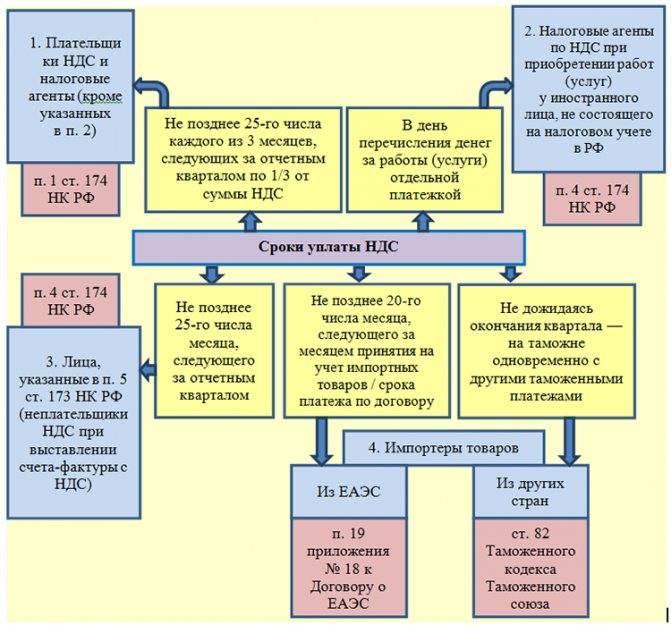

Сроки уплаты НДС в 2020 г.

Согласно ст. 174 НК РФ налогоплательщики должны уплачивать НДС не позднее 25-го числа ежемесячно в течение квартала, следующего за отчетным квартальным периодом. При этом нужно рассчитанную сумму налога разделить на 3 равные части. Если дата перечисления НДС выпадает на выходной день, то она переносится на ближайший рабочий день.

Сроки уплаты НДС в 2020 г. с учетом переноса из-за выходных дней следующие:

- 4 кв. 2019 г. – 27 января, 25 февраля, 25 марта;

- 1 кв. 2020 г. – 27 апреля, 25 мая, 25 июня;

- 2 кв. 2020 г. – 27 июля, 25 августа, 25 сентября;

- 3 кв. 2020 г. – 26 октября, 25 ноября, 25 декабря;

- 4 кв. 2020 г. – 25 января 25 февраля, 25 марта 2021 г.

Пример уплаты НДС

Компания рассчитала сумму НДС за 4 квартал 2019 г. в размере 53 461 руб. Следовательно, она должна заплатить ее тремя частями:

53 461 / 3 = 17 820,33 руб.

Поскольку частное от деления получилось с копейками, первые два платежа нужно округлить до целого числа – 17 820 руб. Эти платежи нужно было перечислить до 27 января и 25 февраля. И тогда третий платеж, который нужно заплатить до 25 марта 2020 г., равен:

53 461 – 17 820 – 17 820 = 17 821 руб.

Важно! Округление сумм НДС до целых рублей разрешено только при перечислении налога. В первичных и отчетных документах этого делать нельзя, в противном случае налоговая инспекция начислит штраф

Компания имеет право перечислить всю сумму налога единовременно, например, в течение 1-го месяца после отчетного квартала. Главное условие – первый и второй платеж должны быть не меньше 1/3 рассчитанной суммы налога.

Как и в какие сроки подать налоговую декларацию

Форма декларации по НДС установлена Приказом от 19.08.2020 № ЕД-7-3/591@ Сдают ее каждый квартал до 25-го месяца, следующего за налоговым периодом.

Сдают ее только в электронной форме по телекоммуникационным каналам связи (п. 5 ст.174 НК РФ).

Пояснения и документы, которые могут запросить инспекторы при камеральной проверке декларации по НДС, тоже необходимо подавать в электронном виде. На бумаге их не примут (п. 3 ст. 88 НК РФ).

За опоздание со сдачей декларации будет штраф в размере 5% от налога за каждый месяц просрочки, но не менее 1 тыс. руб. Если не отправить ее в течение 10 дней после окончания срока представления, то ИФНС вправе приостановить операции по счетам.

Декларирование

Несомненно, важным моментом является заполнение документации. Оно входит в алгоритм исчисления и уплаты НДС. Главным документом из всего пакета является декларация. В ней фиксируются все финансовые потоки в виде доходов и расходов. Для их регистрации отдельно предусмотрены книги покупок и продаж. После того, как в них отобразились цифры, производят расчёты и выявляют разницу между ними. Полученная сумма и принимается к уплате денег в бюджет.

Подавать эту бумагу нужно в конкретные сроки, иначе могут применяться штрафные санкции в размере 5% от общей суммы. Отнести декларацию в государственное учреждение нужно до 25 числа месяца, следующего за истёкшим кварталом. Бывают ситуации, когда день уплаты совпадает с выходным или праздничным днём. Паниковать не стоит. В таком случае необходимо представить документ на следующий рабочий день, и просрочка не будет действовать.

Правила заполнения и сроки действуют для всех налогоплательщиков.

Как ИП на ОСНО начислять и платить НДС

Налоговый период по НДС – квартал, то есть платить НДС и сдавать декларации нужно по итогам каждого квартала.

Каждый раз, когда ИП на ОСНО продает товар или услугу, он должен к стоимости этого товара или услуги прибавить НДС и выписать покупателю счет-фактуру.

С 2019 года основная ставка 20%, но в некоторых случаях она бывает 10% или 0% (ст. 164 НК РФ).

Согласно п. 1 ст. 167 НК РФ момент определения налоговой базы по НДС – это одна из двух дат, которая наступила раньше:

- день отгрузки (передача) товаров, работ, услуг;

- день оплаты, частичной оплаты в счет предстоящих поставок.

Это значит, что ИП на ОСНО обязан начислить налог, ориентируясь на наиболее раннюю дату.

В Письме № 03-07-11/55118 от 28 августа 2017 г. Минфин в очередной раз напомнил, что день отгрузки товаров – это дата первого по времени составления первичного документа, оформленного покупателю.

По итогам квартала предприниматели на ОСНО считают, сколько НДС они начислили покупателям (исходящий НДС), а сколько сами заплатили своим поставщикам (входящий НДС). В бюджет перечисляют разницу между исходящим и входящим налогом. Если НДС по полученным счетам-фактурам оказался больше, чем по выставленным, значит не предприниматель должен бюджету, а бюджет предпринимателю. В таких случаях ИП может возместить разницу.

Налог на добавленную стоимость платят равными частями: по ⅓ от получившейся суммы до 25-го числа каждого месяца следующего налогового периода (п. 1 ст. 174 НК РФ).

Например, чтобы заплатить НДС за четвертый квартал 2019 года, ИП рассчитает квартальную сумму налога и будет перечислять по ⅓ до 25-го января, февраля и марта 2020 года. Но 25 января 2020 г. – это суббота, поэтому уплата НДС переносится на следующий рабочий день – 27 января.

За нарушение сроков уплаты предпринимателю грозят:

- пени в размере 1/300 от текущей ставки рефинансирования Центробанка за каждый просроченный день (п. 4 ст. 75 НК РФ);

- штраф – 20% от неуплаченной суммы налога или 40%, если налоговая докажет, что неуплата была умышленной (п.1 и п. 3 ст. 122 НК РФ).

Также ИФНС может приостановить операции по расчетному счету (п. 3 ст. 76 НК РФ). Счет разблокируют только после того, как ИП погасит задолженность.

Как отчитываться по НДС

По окончанию квартала налогоплательщику нужно предоставить декларацию по НДС. Она подается в налоговые органы по месту своего учета в качестве налогоплательщика НДС.

С налогового периода первого квартала 2014 года налоговая декларация подается в электронном виде. С 1 января 2015 года декларация по НДС, представленная только на бумаге не считается поданной вообще (п. 5 ст. 174 НК РФ).

Обратим внимание, что если налоговая декларация не предоставится в течение десяти дней по истечении установленного срока, то операции, совершаемые по счетам, могут приостановиться (п.3 ст. 76 НК РФ)

Также в этом случае накладывается штраф.

Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога (страховых взносов), подлежащей уплате (доплате) на основании этой декларации (расчета по страховым взносам), за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Возмещение НДС: нюансы

Возврат НДС – процедура, которая содержит достаточно много нюансов. Рассмотрим некоторые. Выше мы сказали о том, что у фирмы есть три года на то, чтобы направить в ФНС заявку на возврат НДС. Дата отсчета этого срока начинается с момента окончания соответствующего налогового периода. Еще один нюанс, отражающий сроки имеющих отношение к возврату НДС процедур – налоговая проверка может осуществляться только в течение трех месяцев с момента подачи декларации. Кроме того, если фирма подаст налоговую декларацию с уточненными данными, то процедура проверки возобновляется с нуля.

Если ФНС найдет в изучаемых документах несоответствия или ошибки, то предприниматель получит соответствующее уведомление с предписанием дать нужные пояснения или же исправить сведения. Если налоговики выявят в ходе проверки прямое нарушение законодательства, то составляется акт, который также вручается фирме в течение пяти дней. Направлен он может быть заказным письмом. Если фирма не согласна с формулировками, излагаемыми в акте, то в течение 15 дней после получения данного документа у ее владельца есть право оспорить их, направив письменные возражения в ФНС. Налоговики, в свою очередь, должны в течение 10 дней (а в некоторых определенных законом случаях – 30) принять решение. Так же предприниматель вправе обжаловать действия ведомства в вышестоящей инстанции или в суде.

Если компания перерегистрируется по адресу, за который отвечает другой территориальный отдел ФНС, то обязанности по возмещению НДС возлагаются именно на него. Налоговики с точки зрения законодательства, вне зависимости от фактического расположения ведомств, рассматриваются как один и тот же субъект правоотношений. Таким образом, предприниматель, исходя из положений законодательства, не должен думать о том, как платить НДС и вычитать положенные суммы, соотнося формальные процедуры с географией выполнения ФНС своих функций.

Виды налога

Есть 3 критерия, в соответствии с которыми осуществляется порядок исчисления НДС:

- Нулевая ставка. Налог не взимается при реализации товаров космической сферы, а также при экспорте любых товаров, при транспортировке нефти и газа и экспорте драгметаллов. Есть полный перечень товаров, который попадают под нулевую ставку НДС, – они описаны в статье 164 НК РФ.

- Ставка 10 %. Распространяется на продажу продуктов питания (овощи, молоко, мясо и т. д.). Также это касается детских товаров, препаратов медицины и научной литературы.

- НДС 18 %. Это наиболее распространенный налог, под который попадают абсолютно все товары, не вошедшие в первые две категории.

Отметим, что НДС взимается не только с прямой продажи товаров, но также и при ввозе любой продукции на территорию РФ. Работы, связанные с возведением зданий, при которых не заключается договор строительного подряда, также облагаются этим налогом.