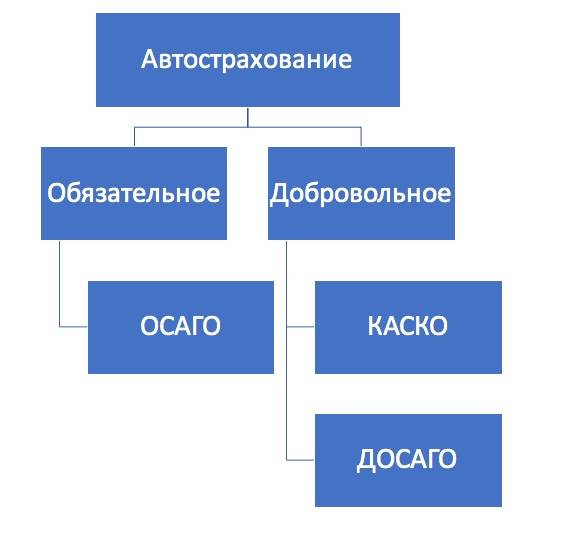

Что такое КАСКО?

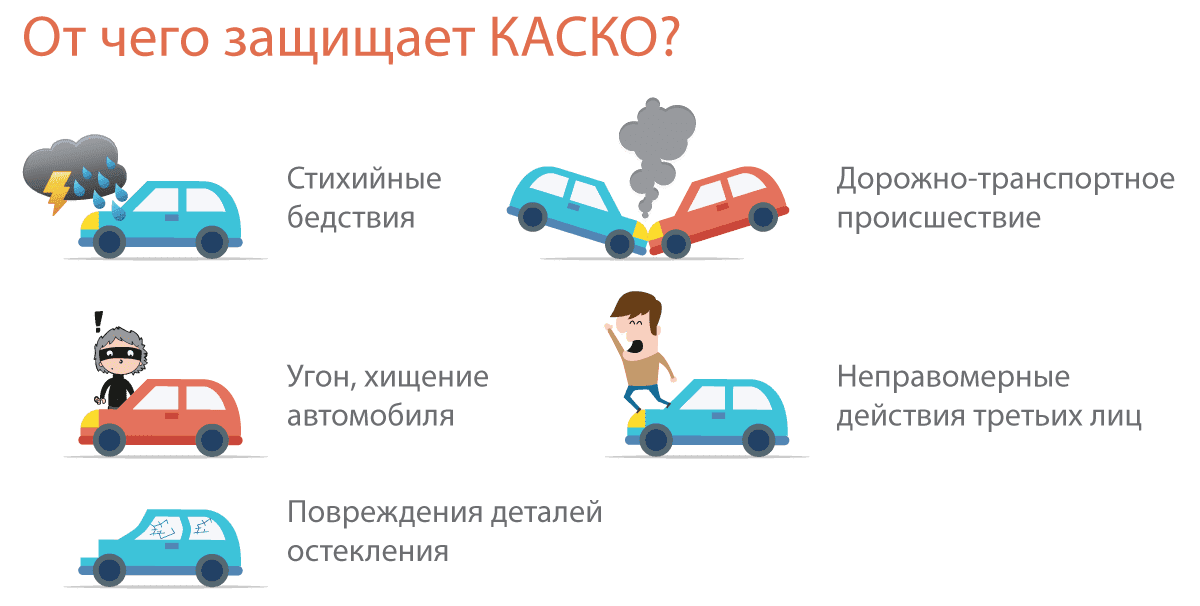

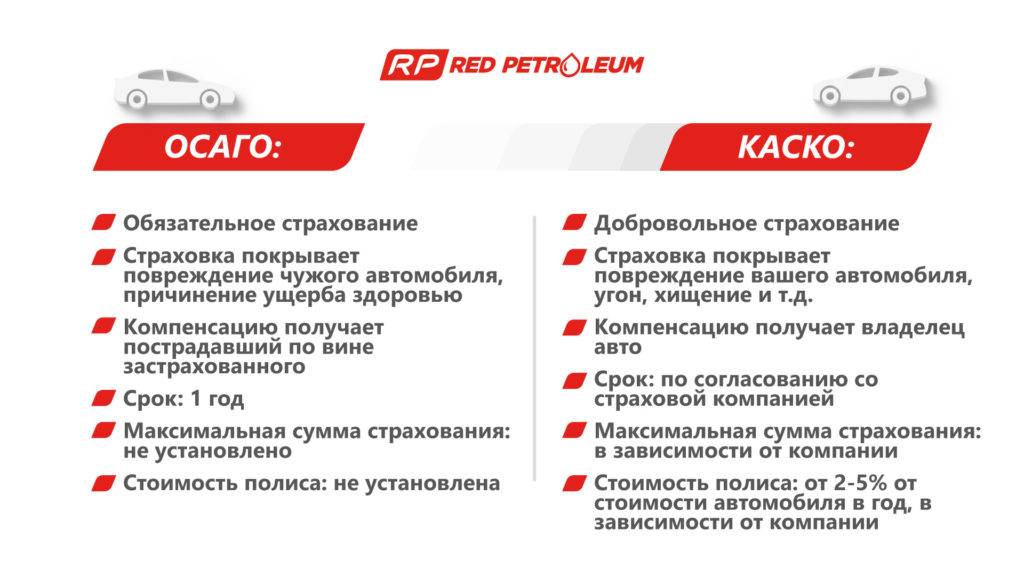

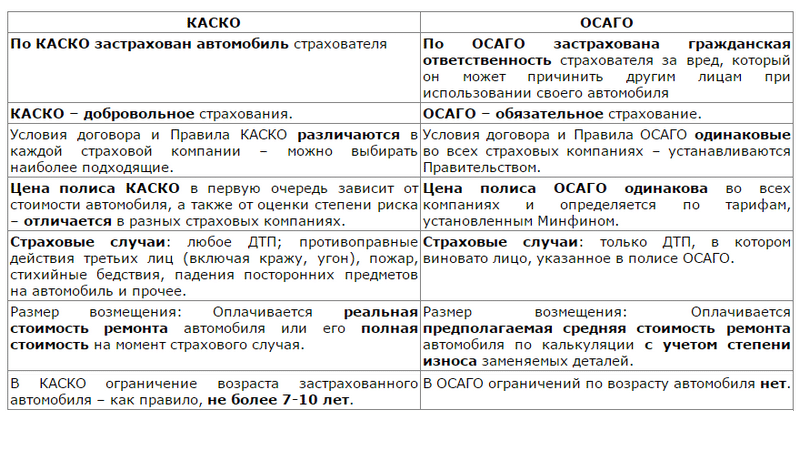

КАСКО — это добровольное страхование автотранспорта. Если Ваш автомобиль получил механические повреждения или попал в аварию – страховая компания отремонтирует его, если же произошёл угон транспортного средства – КАСКО выплатит полную стоимость автомобиля.

Зачем нужна франшиза от КАСКО?

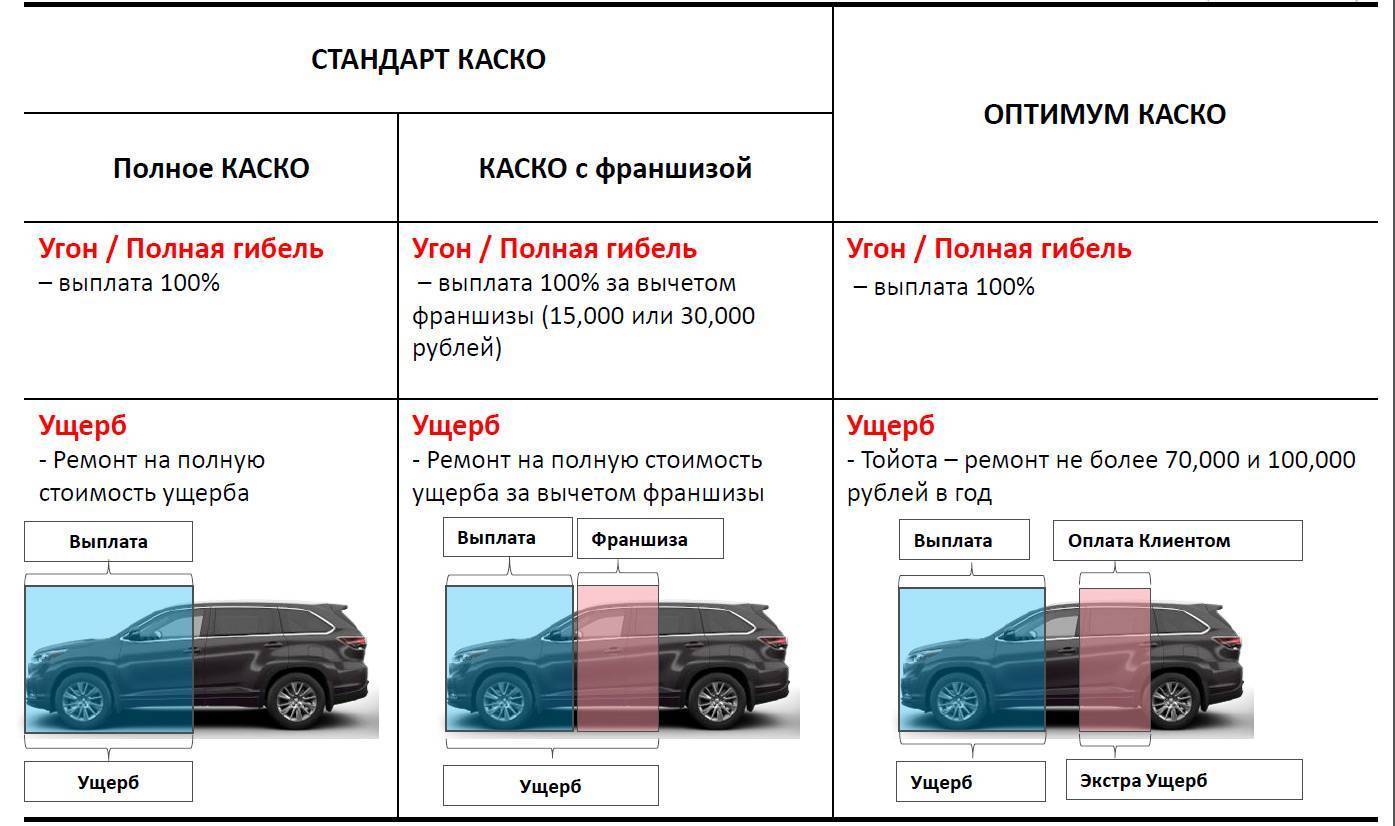

Полис КАСКО покупает тот, кто не хочет иметь никаких проблем и получать компенсацию в любых ситуациях (угон, уничтожение, авария по собственной вине). Таким гарантиям соответствует высокая цена. Но КАСКО даёт возможность сэкономить. Слышали слово «франшиза»? Франшиза по КАСКО – это сумма, которую выплачивает страховщик самостоятельно. Например, если Вы установили франшизу в размере 20 000 рублей, то при ущербе в 100 000 страховая компания выплатит 80 000 рублей, а Вам придётся доплатить самостоятельно. Именно наличие франшизы в договоре делает его дешевле.

Ну и, конечно же, главный вопрос: «Сколько стоит это удовольствие?»

Цена страхового полиса КАСКО зависит от цены автомобиля (5 – 11% от цены страхуемого авто за вычетом амортизации). Например, при стоимости авто 500 000 рублей цена КАСКО составит от 25 000 до 55 000 рублей. Также на цену может влиять возраст автомобиля (чем старше, тем выше стоимость).

Преимущества и недостатки КАСКО.

Преимущества КАСКО:

- Заплатили один раз – получайте оплату по страховке целый год;

- При аварии на дороге Ваша виновность не имеет значения;

- Выплаты производятся только владельцу КАСКО (то есть Вам).

Недостатки КАСКО:

- Высокая стоимость для популярных автомобилей (от 30 000 до 200 000 р.);

- «Возрастные рамки» автомобиля (не старше 7-10 лет);

- Необходимость фиксации каждого страхового случая в полиции или ГИБДД, получения подтверждающей справки;

- Возможность задержки выплаты в страховой компании;

- В случае ликвидации страховой компании – возмещение только через суд.

Случаи, при которых КАСКО откажет в выплате компенсации:

- злостное нарушение ПДД;

- алкогольное или наркотическое опьянение страхователя при аварии;

- отсутствие у водителя права на управление данным автомобилем;

- изъятие транспортного средства по решению суда.

Заключение.

В начале статьи мы задались вопросом: «Какому страховому полису отдать предпочтение?» Определённо, полис ОСАГО должен быть обязательно у каждого автовладельца, если Вам не нужны проблемы со штрафами и выплатой компенсации пострадавшему из своего кармана. Тем более, что цена ОСАГО не так уж велика (3 000 – 19 000 рублей), по сравнению с полисом КАСКО (30 000 – 200 000 рублей). Не многие готовы раскошелиться на дополнительный страховой полис, но за высокую стоимость у КАСКО есть свои преимущества: компенсация ущерба при угоне, уничтожении автотранспортного средства, аварии непосредственно владельцу КАСКО; компенсация в полном размере (по полису ОСАГО – 400 000 – 500 000 рублей); возможность снизить стоимость полиса с помощью франшизы. Но приобретение полиса КАСКО доступно лишь для автомобилей не старше 10 лет.

Таким образом, автовладелец сам для себя решает, есть ли необходимость в покупке полиса КАСКО, как дополнение к ОСАГО, учитывая свой доход и уверенность на дороге.

Вот небольшое видео по теме статьи:

На этом у меня сегодня все. Я надеюсь, что после прочтения статьи у вас не осталось вопросов о том, что такое КАСКО и ОСАГО и чем они отличаются друг от друга. Если у вас остались вопросы или если вы хотите дополнить статью – пишите комментарии.

ОСАГО

Расшифровка аббревиатуры ОСАГО – обязательное страхование автогражданской ответственности.

Расшифровка аббревиатуры ОСАГО – обязательное страхование автогражданской ответственности.

По закону, такой полис должен иметься у каждого владельца транспортного средства. Поэтому его содержимое будет стандартным при оформлении в любой компании. Выплаты по ОСАГО предусматривают возмещение ущерба только потерпевшим.

Это 3 вида расходов:

- на ремонт поврежденного автомобиля, принадлежащего другому участнику ДТП;

- на возмещение ущерба здоровью водителя и пассажиров другой машины;

- на компенсацию вреда жизни и здоровью пешеходов.

Расходы, связанные с повреждением машины и причинением вреда жизни и здоровью самого владельца полиса ОСАГО, этот вид страхования не покрывает.

По закону «об ОСАГО», максимальная сумма выплат на ремонт одной машины составляет 400 000 руб., а на компенсацию вреда жизни и здоровью – 500 000 руб.

Стоимость полиса

Цена ОСАГО не зависит от компании-страховщика. Этот вид автострахования регулируется законодательством, поэтому Правительство утверждает базовые ставки и коэффициенты, применяемые к собственникам и их транспортным средствам.

Цена ОСАГО не зависит от компании-страховщика. Этот вид автострахования регулируется законодательством, поэтому Правительство утверждает базовые ставки и коэффициенты, применяемые к собственникам и их транспортным средствам.

На стоимость полиса влияют разные факторы. Основные из них – это:

- Тип транспортного средства (грузовое/легковое, находится в собственности физического или юридического лица).

- Территориальная привязка. В каждом регионе действует определенный тариф, установленный законом «об ОСАГО».

- Опыт водителя. Этот показатель складывается из возраста и количества лет за рулем.

Также учитываются мощность двигателя, срок страхования, попадал ли автовладелец ранее в ДТП и кто тогда был признан виновным.

Если за прошедший год водитель ездил без аварий, страховщик предоставит ему скидку в размере 5%, но при покупке новой машины этот фактор учитываться не будет.

Как производятся выплаты?

При наступлении страхового случая выплаты по ОСАГО производятся одним из следующих способов:

При наступлении страхового случая выплаты по ОСАГО производятся одним из следующих способов:

- выдачей наличных;

- безналичным переводом на указанные реквизиты;

- оплатой работы СТО, осуществившей ремонт машины.

Средства выделяются только после оценки всего ущерба вследствие ДТП и составления соответствующего акта.

Если виновником аварии стал владелец полиса ОСАГО, то потерпевшие должны обратиться в страховую компанию. Она оценит сумму ущерба, а затем возместит другим участникам ДТП расходы на лечение и ремонт машины.

Хотя застрахованное лицо не получит ничего, зато ему не придется ничего выплачивать пострадавшим из своего кармана.

Если же страховая выплатила максимальную сумму в 400 000 руб., но ее недостаточно для возмещения ущерба пострадавшей стороне, автовладельцу придется доплатить недостающую часть из своих средств.

Когда виновников аварии несколько, размеры компенсаций участникам определяются в судебном порядке.

Также есть несколько нюансов:

- При определении суммы ущерба учитывается степень износа машины: чем старше авто и чем больше у нее пробег, тем больше износ. Он рассчитывается в процентах по стандартной формуле.

- Если стоимость восстановления машины превышает лимит в 400 000 руб., пострадавший может взыскать разницу с виновника ДТП через суд.

Также подавать исковое заявление нужно в случае, если владелец полиса несвоевременно обратился в страховую компанию. Иногда по решению суда выплаты производятся даже по просроченным страховкам.

Прямое урегулирование убытков по ОСАГО

Это ситуация, при которой пострадавшему в ДТП нужно обращаться за выплатой к своему страховщику.

Это ситуация, при которой пострадавшему в ДТП нужно обращаться за выплатой к своему страховщику.

Есть 3 условия для прямого урегулирования убытков:

- В ДТП участвовали 2 автомобиля.

- Не был причинен ущерб здоровью людей.

- У обоих участников аварии есть действующие полисы ОСАГО.

В остальных случаях пострадавшему в ДТП необходимо обращаться в компанию, которая оформила страховку виновнику.

Что делать, если страховая компания стала неплатежеспособной?

Эта организация отвечает по обязательствам компаний, у которых больше нет возможности осуществлять выплаты по ОСАГО.

Другой вариант – подать иск в суд на виновника аварии с требованием о возмещении ущерба.

Обозначение

Что такое ОСАГО знают абсолютно все любители автомобилей, — это полис обязательного страхования гражданской ответственности. Он оформляется ежегодно и спасет вас от затрат в случае если вы станете виновником дорожно-транспортного происшествия.

Различие КАСКО и ОСАГО в том, что первый не имеет расшифровки, а происходит из итальянского языка, дословный перевод означает – «борт». Сам термин намекает на то, что страхуется непосредственно автомобиль, а по иным страховым случаям выплаты производиться не будут. Поэтому большинство страховых компаний наряду с КАСКО предлагают дополнительные услуги.

Выплаты

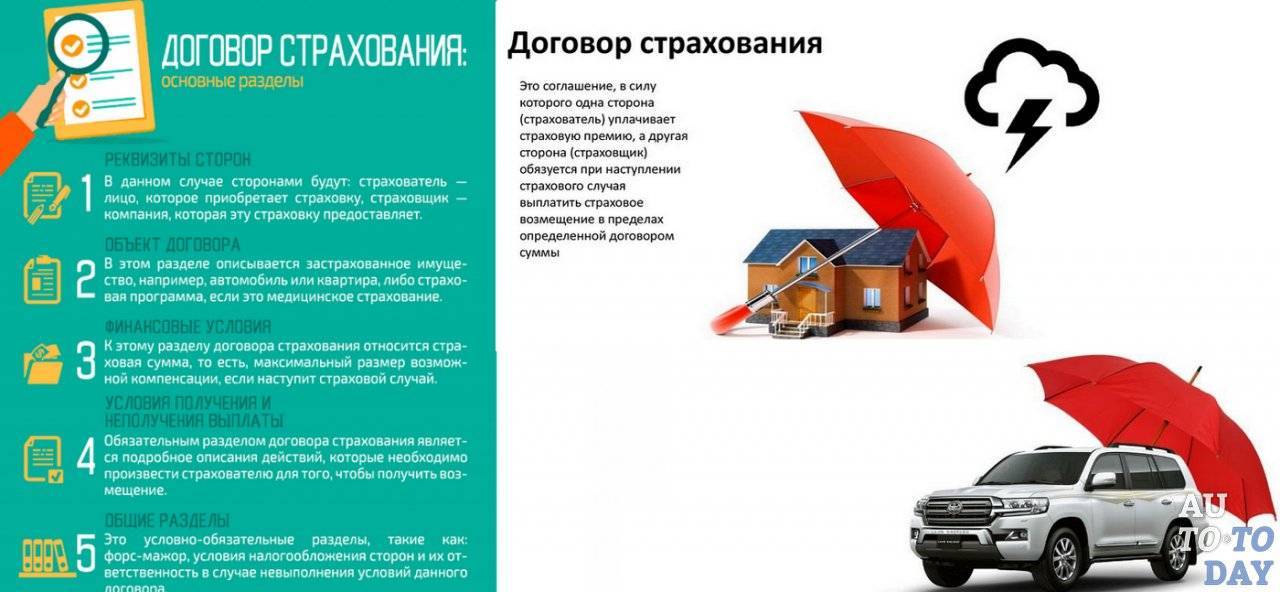

В случае наступления страхового случая, виды которых должны быть прописаны в договоре, страхователь или выгодоприобретатель имеет право на получение денежного возмещения на восстановление автомобиля – страховую выплату.

Порядок и размер

Существуют предельные размеры выплат:

- по ОСАГО это 400 тыс. руб.;

- по КАСКО – обычно не больше стоимости автомобиля, при этом из стоимости машины вычитается стоимость остатков и амортизация.

Особенности произведения выплат по ОСАГО:

- Могут быть осуществлены только в пользу третьего лица, пострадавшего по вине страхователя, поэтому обращаться в страховую нужно только в случае нанесения ущерба чужому автомобилю.

- Под возмещение потерпевшему подпадают не только расходы на ремонт авто и лечение людей, но и вынужденные затраты на эвакуатор, отправление людей в больницу.

- Страховщик может отказать в выплатах на законных основаниях. Это может произойти, если лицо, виновное в ДТП, не вписано в полис, водитель не имеет водительского удостоверения или находился в состоянии алкогольного опьянения.

Справка. Если гражданин хочет возместить убытки, связанные с ремонтом своего транспортного средства, он может прибегнуть к страхованию КАСКО.

Тогда необходимо осуществить следующие действия:

- Уведомить страховщика о случившейся ситуации.

- При необходимости уточнить, какие именно документы ему рекомендуется собрать.

- Позаботиться о наличии копий документов, справок, протокола с места аварии, подтверждающих свершившееся ДТП.

- Написать заявление и подать его вместе с пакетом документов.

- Произвести оценку повреждений машины самостоятельно или принять участие в оценке, инициированной страховщиком.

Можно ли получить одновременно?

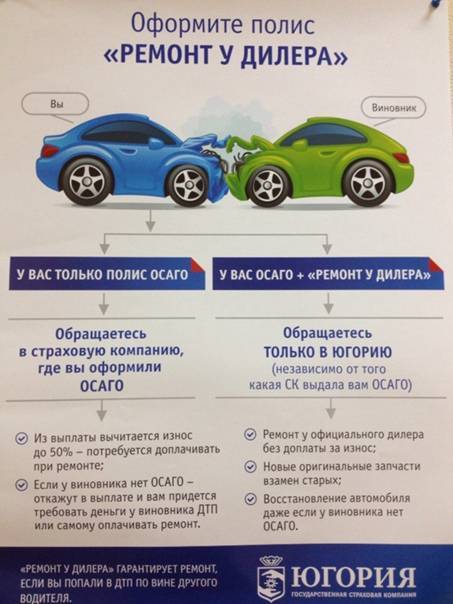

Независимо от обстоятельств одновременно получить выплаты не получится. Если гражданин создал аварийную ситуацию, которая повлекла за собой повреждения своего и чужого автомобиля или причинение ущерба здоровью, то его страховщик обязан произвести выплаты по обоим полисам.

Однако по КАСКО возместятся расходы на восстановление машины виновника, а вот по ОСАГО – на восстановление машины потерпевшего.

Таким образом, одно лицо не сможет получить одновременно выплаты, поскольку их получат разные люди. Получить одновременно деньги не удастся даже если лицо не виновно в ДТП. Оно может вернуть потраченные средства на ремонт или по своему полису КАСКО, или по страховке ОСАГО виновника. Запрещается получение денег два раза.

Справка. Водитель может выбрать, по какой системе получать деньги.

При выборе ему рекомендуется обратить внимание на то, что:

- по ОСАГО определена предельная величина выплат – не более 400 тыс. руб.;

- по КАСКО можно получить даже эквивалент полной стоимости транспортного средства;

- по ОСАГО законодательно установленный срок выплат составляет 30 дней;

- по КАСКО возмещение может быть перечислено через 7-10 дней, а иногда и через 1-2 дня;

- по КАСКО существует больше оснований для отказа в признании случая страховым, поэтому меньше вероятности получить деньги;

- по ОСАГО случаи отказа оговорены законом, поэтому возможность возмещения возрастает.

Если гражданин или предприятие пожелают получить сразу возмещение по двум основаниям, это будет считаться незаконным, ввиду чего настоятельно не рекомендуется предпринимать такие действия.

Подробнее о том, как выплачивается страховка при ДТП, если есть и ОСАГО, и КАСКО, читайте здесь.

Что лучше выбрать?

Указанная информация предопределяет выбор автострахования для конкретного водителя на основании его предпочтений. А вот что делать в случае ДТП при наличии двух полисов?

В данной ситуации важно, в качестве какой стороны выступает водитель: виновной или пострадавшей:

- Виновники ДТП не получают выплат от ОСАГО, и восстановить автомобиль можно будет только по КАСКО. Соответственно, при агрессивном методе вождения, опасных условий эксплуатации и т.д. предпочтителен последний тип полиса.

- Потерпевшая сторона предпочитает КАСКО, если в договоре отражается пункт о полном ремонте, но это может значительно увеличить стоимость на следующий период. В большинстве же случаев, где ущерб принесён на незначительную сумму, целесообразнее получать выплаты по ОСАГО. Тогда автомобилист получает скидку на КАСКО и сохраняет позиции в своём рейтинге КБМ.

Если автомобиль приобретён в кредит или рассрочку – покупка полиса по КАСКО в большинстве случаев – обязательное условие, т.к. автомобилист не до конца является полноправным владельцем.

Резюмируя, следует выделить следующие важные моменты:

- ОСАГО законодательно регулируется, КАСКО – нет;

- при банкротстве страховщика страхователь по КАСКО сможет решить вопросы по поводу выплат только в судебном порядке, а по ОСАГО – ещё при обращении в РСА;

- при дополнительном страховании в качестве объекта выступает только автомобиль;

- ущерб определяется как страховщиками, так и привлечёнными независимыми экспертами;

- стоимость максимальных выплат по полису обязательного страхования не может превышать 500000 рублей, а вот в случае дополнительного её размер может быть соразмерным средней рыночной стоимости автомобиля.

Стоит учитывать: что каждый случай индивидуален, а вместо выплат страховщик может предлагать компенсацию в виде ремонта на СТО.

Но согласно новому законодательству, на станциях могут устанавливать детали бывшего употребления с учётом степени изношенности, что также требует анализа того, какой именно вид полиса выбрать в конкретной ситуации.

Что такое ОСАГО?

ОСАГО – это Обязательное Страхование Автогражданской Ответственности. Именно ОБЯЗАТЕЛЬНОЕ. Закон обязует приобретение автомобилистом полиса ОСАГО. Если при проверке документов выяснится, что у Вас отсутствует страховой полис, придётся заплатить штраф в размере 800 рублей, также Вам откажут в постановке транспортного средства на учёт. Ну а если произошло так, что на момент ДТП (по Вашей вине) Вы не владеете полисом ОСАГО, то оплата ущерба пострадавшему будет производится из Вашего кармана.

ОСАГО (в отличие от КАСКО) страхует не транспортное средство, а страховщика, то есть Ваши деньги. Всё очень просто: въехали в Вас — Вы получите деньги, въехали в кого-то Вы — Вы ничего не получите, но и сами платить не будете.

На примере это выглядит так: по Вашей вине случилось ДТП, и Вы разбили дорогую машину. В этом случае пострадавший обращается в страховую компанию, и она вместо Вас оплатит ему ремонт. Если же был повреждён ещё и собственный автомобиль, его ремонт Вы будете вынуждены оплачивать самостоятельно.

Существует ещё одна ситуация, когда виноваты оба. Тогда и компенсацию по страховому полису получают оба участника ДТП, но размер выплаты определяется соотношением степени виновности и реальной суммой ущерба. Как правило, компенсация покрывает 50% ущерба, но в некоторых случаях размер выплаты устанавливается судом. Если же:

- В аварии участвует два транспортных средства;

- В аварии нет пострадавших (нет ущерба здоровью)

- И у обоих участников ДТП есть действующие полисы ОСАГО,

то это ситуация, которая называется прямым урегулированием убытков по ОСАГО. Тогда пострадавшему необходимо обращаться за выплатой в СВОЮ страховую компанию.

Таким образом, во всех случаях, кроме прямого урегулирования, страховая компания виновника аварии оплачивает ремонт пострадавшему. Это причина, по которой приобретение полиса ОСАГО является обязательным.

Сколько стоит?

Тарифы для расчета цены полиса устанавливаются Центробанком РФ. При расчёте учитывается:

- регион;

- мощность;

- тип транспортного средства (грузовое или легковое, физическое или юридическое лицо и т. д.);

- водительский стаж;

- наличие аварийных случаев.

Возраст автомобиля практически не влияет на цену, и ограничений по этому критерию для заключения договора нет. Цена обычно варьируется от 3 до 19 тысяч рублей. Это сравнительно небольшая цена. Но, к сожалению, ОСАГО не компенсирует ущерб полностью: максимальный размер выплаты при повреждении имущества составляет 400 000, а при причинении вреда здоровью – 500 000 рублей.

Договор заключается на год. Страховая компания даёт возможность заключить договор на срок от 3 до 9 месяцев; при этом страховой взнос за год не изменится, но так Вы сможете отдавать сумму частями (первые 3 месяца – 50% годового, следующий договор на 9 месяцев – 50% годового). Также, если за прошедший год Ваша езда была безаварийной — Вы ежегодно получаете 5% скидку.

В случае ликвидации страховой компании Вам будет достаточно обращения в Российский союз автостраховщиков (РСА).

Случаи отказа в выплате.

Страховая компания имеет право отказать в компенсации потерпевшему, если:

- Виновник скрылся с места происшествия;

- У виновника отсутствует полис ОСАГО;

- Виновник находился в состоянии опьянения;

- Страховую неправильно уведомили при оформлении по Европротоколу;

- Не была предоставлена машина в срок для экспертизы.

В этих случаях пострадавшего может выручить наличие дополнительного страхового полиса – КАСКО.

Разница в ценообразовании

Стоимость страховых полисов устанавливается инстанциями, которые не связаны между собой. Это позволяет брать для ценообразования различные аспекты риска и прочие факторы, которые могут относиться к делу. Каждая компания начисляет тарифы исходя из отдельно взятых ими пунктов. При покупке КАСКО итоговая стоимость определяется самим клиентом, так как он сам выбирает, что именно будет входить в его полис. От количества включенных опций зависит сумма страховки. При добровольном страховании услуги компании могут заключаться не только в возмещении ущерба после аварии или КАСКО от угона. Здесь еще включены такие дополнительные страховые услуги:

- правовая поддержка юристами компании, если клиент попал в спорную ситуацию;

- эвакуация транспортного средства, если у водителя случилась поломка и он не может починить ее самостоятельно;

- прочие дополнительные страховые сервисы, которые зависят от самой компании.

Калькулятор КАСКО и ОСАГО

Ценообразование ОСАГО производится по заранее определенным государством тарифам и имеет набор обязательных опций, от которых невозможно отказаться. Стоимость обязательной страховки значительно меньше, так как здесь нет столь широкого покрытия и имеются ограничения по количеству выплат

«Обратите внимание! В отличие от КАСКО, в ОСАГО присутствует единый принцип ценообразования.»

Суть автострахования по ОСАГО и каско

В настоящее время для страхования автомобилей существует два вида страхования:

- страхование по каско;

- страхование гражданской ответственности владельцев транспортных средств (ОСАГО), которое носит обязательный характер.

Поговорим о страховании по ОСАГО

Аббревиатура ОСАГО расшифровывается как «обязательное страхование автогражданской ответственности».

Данный вид страхования является обязательным, а его суть заключается в том, что каждый владелец автомобиля обязан страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании его автомобиля. Для страхования владелец автомобиля (он является страхователем) заключает со страховой компанией (страховщиком) договор обязательного страхования. Владелец автомобиля при этом выступает в качестве страхователя, а страховая компания в качестве страховщика.

Страховка по ОСАГО нужна не столько самому владельцу автомобиля, сколько тому лицу, которому или имуществу которого (например, автомобилю) наносится вред в результате ДТП, виновником которого это лицо не является.

Все участники дорожного движения должны иметь страховки по ОСАГО. В случае ДТП потерпевшая сторона (водитель, собственник автомобиля) получает страховое возмещение вреда, нанесенного ей в результате происшествия. Речь идет о вреде, нанесенному как жизни и здоровью потерпевшего, так и его имуществу. Страховое возмещение выплачивает страховщик виновника ДТП в пределах сумм, установленных законом от ОСАГО. Сам же виновник никаких страховых возмещений по ОСАГО не получает.

Основными нормативными документами, регулирующими отношения по ОСАГО, является Закон об ОСАГО и Правила обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденные Центральным банком РФ.

Суть страхования по КАСКО

Данный вид страхования является полностью добровольным и используется для страхования от рисков, связанных с утратой, гибелью, или повреждением автомобиля.

Выплата страхового возмещения производится страхователю при наступлении страхового случая, предусмотренного договором страхования по каско. К страховым случаям могут относиться, например, угон автомобиля, его повреждение и т.п. Как правило, в договоре страхования отдельно оговариваются условия выплаты страхового возмещения для случая, когда водитель или собственник автомобиля является виновником ДТП, и для случая, когда он является потерпевшим.

Договор страхования по каско обязательно заключается в письменной форме. Его можно оформить в виде одного документа, а можно при заключении договора оформить страховой полис, в том числе на предъявителя.

Страхователем по договору каско может быть любое лицо, являющееся собственником или иным законным владельцем автомобиля.

Договор страхования каско заключается в соответствии с Правилами страхования, утверждаемыми страховыми компаниями. Он может содержать различные условия, но должен соответствовать требованиям, установленным Гражданским кодексом РФ и Законом об организации страхового дела. В частности в договор страхования каско обязательно надо включать условия о сторонах договора, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии, о порядке заключения, исполнения и прекращения договора страхования, о правах и обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о сроке осуществления страховой выплаты, а также исчерпывающий перечень оснований отказа в страховой выплате и иные положения.

При обращении за страховой выплатой страхователь представляет договор страхования или полис каско страховщику.

Из сказанного выше следует, что заключение договора страхования по каско является довольно серьезным и затратным мероприятием.

Отдельного закона, регулирующего отношения по страхованию каско, не существует. Страховщик и страхователь руководствуются Гражданским кодексом РФ, нормами Закона об организации страхового дела, Законом о защите прав потребителей, а также утверждаемыми страховщиком Правилами страхования.

Подведем итог

На территории РФ каждый водитель сразу после покупки автомобиля обязан заключить договор ОСАГО. Лучше оформить страхование в дилерском центре, продающем машину. Такие компании предоставляют своим клиентам скидки, правда, только по Каско. Без ОСАГО поставить машину на учет Госавтоинспекции не удастся.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность “Экономика предприятия”

Стоит обязательный полис около 5 000 рублей. Стоимость страховки рассчитывается исходя из характеристик машины и водительского стажа. Оформить и заплатить за ОСАГО обязан владелец авто, однако компенсацию в случае ДТП получат третьи лица, пострадавшие в аварии и имеющие ОСАГО. Преимущество данного вида страховки в том, что страховая компания берет на себя расходы по выплате ущерба в пределах установленного государством лимита (до 400 тыс. или до 500 тыс. рублей). Виновник ДТП компенсацию по ОСАГО не получит.

Зато водитель может оформить Каско и рассчитывать на возмещение личного ущерба. Такой полис оформляется в любое удобное время. Стоимость Каско — около 5 000 рублей, а размер страховки рассчитывается на основании характеристик авто и водительского стажа. Застраховаться можно от 20 страховых случаев, например, от ДТП, угона, пожара. Расходы на выплату компенсации берет на себя страховщик. Ущерб, в зависимости от подписанного договора, возмещается в полном или частичном объеме. Величину компенсации устанавливает независимый эксперт.

Обратиться в страховую компанию нужно сразу после ДТП. При себе нужно иметь полис Каско, документы на авто, личный паспорт, протокол ГИБДД или Европротокол. Компенсация не положена водителям, нарушившим ПДД (например, находившимся в алкогольном опьянении). Деньги выплачиваются при наступлении страхового случая, а факт ДТП должен подтвердить протокол ГИБДД или Европротокол. Можно отказаться от денежной компенсации в пользу ремонта авто в СТО.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность “Экономика предприятия”

Машину обязаны отремонтировать в сертифицированной мастерской в указанный в договоре термин. Срок получения компенсации или выполнения ремонта — около 30 дней. Если у пострадавшего есть претензии к страховой компании, он вправе обратиться в суд.

Главное запомнить, что ОСАГО — это обязательная страховка. Без этого полиса запрещено ездить по дорогам РФ. За оформление ОСАГО обязан заплатить собственник авто, а компенсацию в случае ДТП получит не он, а пострадавшие третьи лица. Возместить всю сумму ущерба от аварии поможет Каско. Такая страховка, хоть и добровольная, зато компенсацию получит тот, кто оформил полис.