Статистика по уровню финансовой образованности населения России

В 2015 году Министерство финансов РФ провело исследование, в котором оценило уровень знаний населения России в вопросах финансовой сферы. Участники были в возрасте от 14 до 79 лет. Получены интересные результаты:

- 24 % опрошенных на вопрос о том, имеют ли они хоть какую-то сумму на непредвиденные расходы, ответили “Нет”;

- только 20 % уверены в справедливом разрешении спора или конфликта с финансовым учреждением (банком, страховой компанией);

- 37 % опрошенных из тех, кто брал какие-то виды кредитов, не сравнивали эти банковские продукты между собой, не выбирали лучшее предложение;

- 70 % опрошенных считают, что государство отвечает за достойный уровень пенсии человека.

Это плохие результаты, но есть и хорошие:

- 64 % понимают, что чем выше доходность, тем выше риск;

- наметилась положительная тенденция почти по всем вопросам анкеты по сравнению с 2013 годом, когда проводили первые исследования.

Это официальные данные, полученные из исследования, но есть и субъективное мнение россиян. В 2017 году Национальное агентство финансовых исследований (НАФИ) провело опрос среди населения РФ. Только 12 % россиян считают, что обладают хорошим уровнем финансовой грамотности. Эта цифра резко снижается все последние годы.

Однако увеличилось число семей, которые ведут учет доходов и расходов (с 20 % в 2015 г. до 42 % в 2017 г.) Если вы все еще этого не делаете, то рекомендую почитать статью на нашем блоге о ведении семейного бюджета. Она расставит все точки над “i”.

А хотите проверить свою грамотность? Не пугайтесь, всего 4 вопроса. В 2013 году 33 % справились с базовым тестом на финансовую грамотность. Но в 2015 году это сделали только 14 %.

5 плюсов быть финансово грамотным

Нередко люди считают, что знание основ экономики им не нужно, так как они не работают по экономической специальности. Каждый человек ставит перед собой свои цели, и в достижении большинства из них могут помочь знания в области финансов.

Перечислим 5 преимуществ финансовой грамотности.

Формирование основ финансового мышления

Для предпринимателя очень важно обладать финансовым мышлением. Многие считают, что эти знания не нужны обывателю

Докажем на примере, что они не правы.

Один финансово подкованный человек в начале лета 2014 года продавал свою машину. Ее рыночная цена была 500 тыс. руб. Автовладелец решил продать ее за 450 тыс. руб., так как на рынке уже имелись предпосылки грядущего кризиса. Многие знакомые отговаривали его от продажи, рекомендовали подождать пару месяцев и попробовать продать машину за 500 или даже за 520 тыс. руб. Но он их не послушал. Через несколько месяцев курс рубля резко упал, и цены на недвижимость и машины тоже пошли вниз.

Этот случай может быть примером того, что такое финансовое мышление и финансовая грамотность. Потеряв в момент продажи 50 тыс. руб., он выручил гораздо больше, чем мог бы получить через несколько месяцев. Приобретение знаний в области финансов открывает простор для наращивания благополучия, многие способы зарабатывания денег и их сохранения становятся более очевидными.

Улучшение благосостояния

Чем лучше вы финансово подкованы, тем больше доходов получаете. Конечно, уровень заработка и образования не всегда взаимосвязаны. Однако заработная плата вовсе не единственный источник доходов. Например, на западе инвестиции являются основой финансового благополучия человека. В США две из трех семей инвестируют свои активы в акции и облигации. Получая процентный доход, они обеспечивают себе достойную пенсию. Для них отпадает необходимость в поиске дополнительного заработка.

Больше свободного времени

Существуют такие стереотипы: чем больше ты работаешь, тем выше твои заработки, чтобы стать богатым, надо много трудиться. Если ты не работаешь каждую неделю по 60 часов, то и денег у тебя не будет. Такое мнение обусловлено трудоголизмом, культивируемым в западных странах. Но правда жизни говорит нам об обратном.

Существует два типа обеспеченных людей: те, кому действительно приходится много трудиться, и те, кто смог организовать свою работу эффективно. Бывает, что один человек совмещает в себе оба этих типа, но это редкость. Действительно, много работающие люди имеют хороший доход, однако и их расходы намного выше. Свободное время у них практически отсутствует.

А вот те, кто знают принцип функционирования всей системы и смог организовать свою работу эффективно, умудряются получать высокие доходы при гораздо меньших усилиях. А результат тот же – много денег. Приобретая знания в области финансов, вы улучшаете и свое финансовое мышление, которое позволяет вам увеличить доход.

Оптимизация расходов

Что такое контроль за деньгами? Это и есть финансовая грамотность по сути. Известно, что продажа товаров в торговых центрах основана на хорошем знании психологии. Благодаря этому при совершении покупок в магазинах вы приобретаете не только нужные вещи, за которыми пришли, но и множество предметов, покупка которых не была запланирована.

Автоматы с напитками, кафе, броские вывески – все это расположено на вашем пути. Можно удержаться от незапланированных приобретений, но это сложно. Зачастую денег тратится намного больше, чем планировалось.

Аналогично и в жизни. Что такое планирование семейного бюджета, при наличии навыков владения финансовой грамотностью? В первую очередь это возможность избежать навязанных покупок и услуг. Нужен кредит? Всегда лучше откладывать деньги пару месяцев и приобрести вещь самостоятельно. Хочется в отпуск, но возникли непредвиденные обстоятельства? У вас всегда есть резервные сбережения.

Минимизация рисков

Финансово неграмотный человек уязвим, его незнанием может воспользоваться кто угодно. Например, менеджер в банке будет расхваливать якобы выгодные условия по кредиту: низкие проценты и наличие возможности быстро его погасить. Вы же понимаете, что может быть скрыто за такой рекламой: навязанные дополнительные услуги, страховка.

Обычный человек даже не задумывается, что такое страхование необязательно, а финансово грамотный непременно задаст вопрос и все просчитает. Простой пример: в рекламе банка проценты по кредиту могут быть указаны в размере 20-25 % годовых. В принципе, и так достаточно много.

Но реальная стоимость кредита может оказаться гораздо выше (до 40-45 % годовых) за счет платежей за навязанные услуги – SMS информирование, страхование, использование приложения.

Работа программы повышения финансовой грамотности

Финансовая грамотность населения и ее уровень отражается на экономике государства. Недостаточность этой сферы влечет негативные последствия для общества. Зачем нужна финансовая грамотность, показывает уменьшение рисков невыплаты кредитов, числа случаев мошенничества, недобросовестности.

Сотрудничество с финансовыми учреждениями

Взаимоотношения с банковской системой на практике тоже реализует основы финансовой грамотности. Подобные организации весьма заинтересованы в клиентах, которые обслуживаются сами, а также рекомендуют это своим знакомым. При таких обстоятельствах они являются партнерами людям, делающим сбережения.

Приоритетные целевые группы населения

Считается, что финансовая грамотность населения в РФ низка по уровню. Не так много людей могут ориентироваться в денежных, экономических продуктах, услугах. Критерии оценки финансовой грамотности выводились на основе мониторинга. Результаты свидетельствуют о том, что не все понимают принципы страхования вкладов, пользуются банковскими карточками. Лишь 11% имеют четкие представления относительно обеспечения своей старости.

Распоряжение Правительства № 2039-р от 25.09.17 указывает стратегию, по которой будет идти повышение финансовой грамотности. При этом выделяются целевые группы:

- потенциал развития РФ;

- средний доход и ниже, группа риска;

- пенсионный возраст и лица, которым трудно дается повышение финансовой грамотности по состоянию здоровья.

Курсы по финансовой грамотности

Финансовая грамотность молодёжи и лиц любого другого возраста может быть повышена на курсах, проводимых в платной и бесплатной форме. Такие мероприятия организовываются при университетах и посредством частных инициатив, учебно-методических программ. Интернет предоставляет разнообразные ресурсы на тему: основы финансовой грамотности:

- знакомство с семинарами;

- посещение лекций онлайн;

- тренинг по приобретению нужных навыков, обучение им;

- курсы, видеоуроки:

- другие методические материалы по финансовой грамотности.

Формирование финансовой грамотности школьников в ходе изучения русской литературы

Возможно ли почерпнуть требуемые сведения в литературных произведениях? Скорее всего, что да. Некоторые книги содержат в своих сюжетах описание правильных привычек по отношению к деньгам. А также методы повышения финансовой смекалки и опыт по успешному распоряжению средствами.

Подготовка граждан к жизни в старости

Федеральная программа включает разработку стратегий, по которым будет идти повышение финансовой грамотности лиц пенсионного и предпенсионного возраста. Так в Распоряжении Правительства по стратегии отмечена низкая информированность населения о защите прав по социальным пособиям. К задачам отнесены:

- формирование у людей грамотного поведения;

- значение финансовой грамотности – вырабатывание способности у граждан планировать свои средства;

- формирование механизмов взаимодействия с государством.

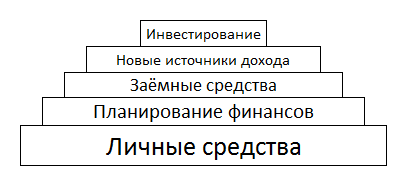

Составляющие управления деньгами

Управление деньгами происходит на нескольких уровнях. Это распоряжение фактически имеющимися средствами, планирование будущих поступлений и расходов, пользование займами, запуск новых источников дохода, инвестирование. Чем больше инструментов вовлекается в оборот, тем больше шансов на создание мощного денежного потока.

Распоряжение собственными средствами

сохранённые деньги = заработанные

Относитесь к заработку не потребительски, а с управленческой точки зрения. Их можно превратить в гибкий инструмент получения дополнительного дохода. Подушка безопасности в виде суммы, равной полугодовому объёму расходов, придаёт уверенности в завтрашнем дне и позволяет смелей начать новое дело.

Планирование и учёт финансов

Планирование берёт во внимание ваши будущие доходы и расходы

Важно планировать личный или семейный бюджет, чтобы не допускать слишком быстрой растраты зарабатываемых средств, а также иметь возможность их накапливать. Учёт личных финансов позволяет верно рассчитать свои силы при желании купить что-то дорогостоящее

Учёт личных финансов позволяет верно рассчитать свои силы при желании купить что-то дорогостоящее.

Использование заёмных средств

Изучайте разницу между понятиями «плохой долг» и «хороший долг».

| Название | Описание | Примеры |

|---|---|---|

| Плохой долг | Расходы по обслуживанию долга превышают доход от использования займа. | Потребительские кредиты, покупка активов с отрицательным денежным потоком. |

| Хороший долг | Доходы от использования заёмных средств превышают выплаты по кредиту. | Лизинг, кредиты с минимальными или нулевыми ставками, невозвратные субсидии. |

Финансовая грамотность рассматривает взаимоотношение с банками, как важный аспект личного благополучия. Банки предлагают ряд услуг по накоплению и хранению средств, выдаче кредитов. Чем лучше ваша кредитная история, тем более удобными будут условия сотрудничества.

- занимаешь чужие деньги, отдаёшь свои

- CREDIT (в переводе с английского) — долг

Занимать деньги на стороне стоит лишь в случае вложения их в более доходные предприятия. Это удобно, когда вначале нужны большие средства, но доход от их использования будет покрывать расходы по обслуживанию долга. Если же вы берёте большую сумму под высокие проценты для покупки предмета роскоши, финансовая грамотность у вас не на высоте.

Поиск источников дохода

Для большинства людей основным источником дохода является их работа — и он самый неэффективный. Современные реалии предлагают большое количество альтернативных вариантов. Помимо зарплаты можно получать пассивный доход, или построить собственный бизнес. Наличие нескольких источников дохода снижает риск возникновения проблем с деньгами.

собственное дело — дверь в новый мир безграничных возможностей

Навыки построения прибыльного бизнеса убирают границы возможного дохода. Правильно настроенные процессы приносят деньги в любой момент времени, отдыхаете вы или работаете. Более того, дело развивается даже без вашего непосредственного участия.

Инвестирование

Инвестирование — это кровоснабжение экономики любого государства. Если резиденты и иностранные граждане активно инвестируют, государство быстро развивается и обеспечивает благополучие своим гражданам. Это финансовая грамотность высшего уровня, часто выходящий за пределы одной страны.

Навыки инвестирования дают понимание, как правильно использовать свои и заёмные средства, чтобы в будущем получить значительную прибыль. Искушённый инвестор достигает целей, практически не используя личные средства, сводя возможные риски к минимуму.

Урок 3 – Меняйте мышление

Как упоминалось выше, важно осознать, что деньги – не зло, а

способ получить желаемое. Деньги могут быть эквивалентом стоимости труда или

товаров, услугу, инструментом для обмена

Существует множество когнитивных эффектов, связанных с

деньгами и мешающих нам изменить отношение к ним:

- Замалчивание. Во многих культурах не говорят о деньгах, потому что это табуированная тема. Неприлично спрашивать о заработке, распространяться о тратах и доходах, что ведет к неправильному восприятию денег, как чего-то грязного.

- Напряжение. Часто деньги вызывают у людей амбивалентные чувства: радость и разочарование, любовь и ненависть. Многие из нас не знают, как адекватно реагировать на свой и чужой заработок.

- Искажение. Деньги, заработанные тяжелым трудом, сложно тратить, создается ощущение, будто от сердца отрываешь. Легко доставшиеся деньги тратятся быстро, не остается неприятного осадка.

- Пороговая сумма. У людей есть пороговая сумма, превышая ее, они меняются в поведении. Это может сумма заработка или сумма расходов. Порог зависит от среды и воспитания.

- Долг. Для людей в СНГ жить в долг огромный стресс. Кредиты, одалживания у друзей, ипотеки даются морально тяжело, в то время как за границей многие пользуются кредитными картами и спокойно относятся к долговым обязательствам.

Проанализируйте перечисленные эффекты, и поймите, что деньги не должны вызывать стресс, напряжение, о них можно говорить, тратить не должно быть тяжело, обозначьте для себя пороговую сумму и подумайте, что изменится, если ее достичь.

Контролируем расход финансового бюджета — способы

Вообще, сама суть и цель финансовой грамотности очень проста. Заключается она в том, чтобы ваши расходы были гораздо меньше доходов.

У тех людей, кто живет в минус или ноль, этого не происходит.

Есть еще отдельная подкатегория людей, кто может копить. Однако что-то пошло не так и человек опять на нуле.

Поэтому капитал может сформировать только тот, кто постоянно обеспечивал себе накопления с какой-то части дохода.

Для того, чтобы расходы были меньше доходов, их необходимо контролировать.

Именно контроль расходов поможет вам прийти к этому. И это в независимости от того, сколько вы сегодня зарабатываете. Даже если зарабатываете 1 млн., то вы тоже можете быть в долгах или на нуле.

Таким образом, вам не удастся сформировать капитал. А особенно учитывая, что всегда существует риск потери дохода.

Каким образом, нужно контролировать расходы?

Приложения и заметки для фиксации расходов

Для этого есть самые разные приложения по контролю расходов. Вы можете установить их прямо сейчас на свой компьютер или смартфон. Например, CoinKeeper, Дзен-мани или Money Lover. Выберите то, которое для вас будет комфортным.

Фиксация расходов в смартфоне

Фиксация расходов в смартфоне

Но можно также использовать и старый способ. Это листок бумаги или тетрадь. Кому-то будет удобен Excel или обычные заметки.

Выбирайте то, что удобно. А тем, кому тяжело контролировать расходы, желательно использовать либо приложения, либо заметки.

Потому что те, кто фиксирует, наверняка уже делают это сейчас. А тем, кто этим еще не занимался, тем будет сложно. Поэтому для таких людей данный процесс должен быть максимально простым.

И желательно фиксировать все в момент совершения покупки. Потому что потом вы можете забыть или устать.

А фиксация именно в момент совершения покупки сделает вашу сделку осознанной.

Перед покупкой вы постоянно будете думать о том, нужно ли мне это на самом деле или я все-таки потерплю. Что ценнее на чаше весов — мой дом, финансовой цели или вот эта одежда.

Кто управляет вами сейчас?

Талантливые маркетологи, которые хорошо упаковали свой продукт или ваше будущее. То есть, тот пассивный доход, на который вы будете жить.

Какой шоппинг вы хотите? Стать инвестором и покупать ценные бумаги или же иметь 100500 туфель в своем шкафу?

Хорошенько подумайте над этим!

В общем, такая фиксация в момент покупки поможет вам тратить деньги осознанно. Ведь любая фиксация результата автоматически его улучшает.

Это работает даже с похудением!

Поэтому начните каждый день взвешиваться на весах. Даже в отсутствии каких-либо ограничений и диет вы начнете осознанно питаться. В итоге, ваш вес будет улучшаться если он сегодня вас не устраивает.

Разумная трата денег

Есть еще полезные советы на этот счет. Кому-то помогает совершать покупки наличными. Потому что в карте возникают мифические траты. Поэтому такие покупки не сильно заметны.

Не тратьте в первые дни вашу зарплату. Не нужно чтобы оказалось, что вы шиканули несколько дней. Поэтому в первые дни оплачивайте только самые необходимые платежи. А потом уже с холодной головой разумно потратьте свой доход.

Также покупайте более доступные аналоги. Как правило, многие люди покупают один и тот же товар. Например, стиральный порошок, чай, одежду или кофе.

Однако есть вполне неплохие по качеству аналоги. Например, тот же чай другой фирмы может быть дешевле. Но при этом он будет не хуже по качеству.

Благодаря таким аналогам вы сможете сэкономить приличную сумму денег. Если все это фиксировать и посчитать, то результаты вас могут шокировать.

Не зря есть такая фраза: «Сэкономил — заработал!»

Поэтому покупайте по возможности аналоги. Но опять же, нужно об этом задуматься и поставить себе цель контролировать расходы.

Не ведитесь на красные ценники и скидки!

Очень часто бывает так, что пошли за хлебушком, а притащили домой десять сумок. Кому знакома такая ситуация?

Увидели красный ценник и купили десять йогуртов. Потом 5 из них выкинули. Как вы думаете, это хорошая экономия?

Еще рекомендую собирать бонусы и баллы при оплате товаров и услуг. Однако это должно быть действительно, необходимым для вас. Если товар вам не нужен, то лучше его не покупать ради бонусов.

Важность финансовой грамотности для человека

Основная часть населения не уделяет должного внимания знаниям в области финансов. Приобретение классических профессий требует длительного обучения, а финансовые знания практически не преподают. В настоящее время в школах уже начинают изучать, что такое финансовая грамотность и зачем она нужна. Так как для того, чтобы достигнуть успеха, человеку нужны именно эти знания.

Часто бывает, что даже состоятельные люди не владеют информацией о том, как правильно распорядиться своими активами. Немногие из миллионеров заработали свои деньги сами. Нередки случаи, когда активы достались им в наследство. Учитывая, что не все обеспеченные люди владеют знаниями в области управления финансами, они доверяют решение этого вопроса профессионалам.

Насколько реально достичь успеха без первоначального состояния и знакомств в нужных кругах? Этот вопрос задают себе многие современные люди. Как оказывается, это возможно. Но для этого человеку необходимо обладать знаниями в области финансов.

Хорошей мотивацией для самообразования в этой сфере могут стать цели, которых вы хотите достичь с помощью этих знаний.

Чтобы иметь мотивацию к самостоятельному получению информации в этой области, необходимо осознавать, где вам могут пригодиться эти навыки.

Какое влияние на жизнь человека оказывают финансовые знания:

- Расширяют спектр способов получения доходов, помогают не зацикливаться на наемном труде. Сами по себе знания в области финансов не гарантируют получение сверхдоходов, при этом они помогают разобраться в том, как наиболее эффективно можно заработать деньги. Для финансово грамотной личности очевидно наличие множества способов получения дохода, отличных от работы по найму.

- Получение психологической устойчивости, дополнительно к знаниям и умениям. Для людей, обладающих финансовой грамотностью, очевидны многие вещи, о которых другие даже не догадываются, что придает им уверенности в себе. Складывается мировоззрение, ориентированное на достижение успеха.

- Знания в области финансов создают авторитет. Человек, обладающий финансовой грамотностью, всегда отличается уверенностью, владеет способами управления капиталом. Наличие хороших знаний в других сферах деятельности – отличительная черта разбирающихся в финансах людей, так как они постоянно познают что-то новое, следят за ситуацией на рынке.

Итак, что же такое финансовая грамотность человека?

Отличительные особенности человека, разбирающегося с данной сфере:

- Вокруг него атмосфера финансового благополучия и безопасности. Мошенники не смогут ввести в заблуждение такого человека.

- Ему свойственны спокойствие и уверенность. Работа с деньгами не вызывает у него дискомфорта, а приносит удовольствие.

- Знает много способов достижения поставленных целей.

- Не надеется на поддержку государства в старости, а стремится обеспечить себя достойной пенсией сам.

- Наступает период, когда работа перестает занимать весь день, высвобождается время на себя и близких. Постепенно человек становится более финансово свободным, что позволяет ему не испытывать первоочередной нужды в деньгах.

Преимущества владения финансовой грамотностью очевидны.

Финансовая грамотность населения: проблемы и перспективы

Финансовая грамотность включает в себя умение граждан распоряжаться своими денежными ресурсами. Они осознают ответственность за решения, которые принимают. Освоить подобные знания можно без особых затруднений. Базовые сведения на тему “основы финансовой грамотности” имеются в специальной литературе. Проводятся лекции и семинары. Как сделать первые шаги, а также, каково значение финансовой грамотности, рассмотрим далее.

Появление данного правительственного документа ставит целью рассмотрение того, что актуальность развития финансовой грамотности у населения имеет место

Особенно это важно в международном плане. Факторами, служащими основой для появления стратегии, являются:

- возможность наступления кризисов;

- усложнение финансовых продуктов;

- несоответствие знаний населения динамике рынка;

- обеспечение всеобщего доступа к информации.

В Распоряжении излагается состояние, в котором находится уровень финансовой грамотности, ставятся цели стратегии. А также указываются направления по реализации задач.

Влияние финансовой грамотности на уровень материального благосостояния

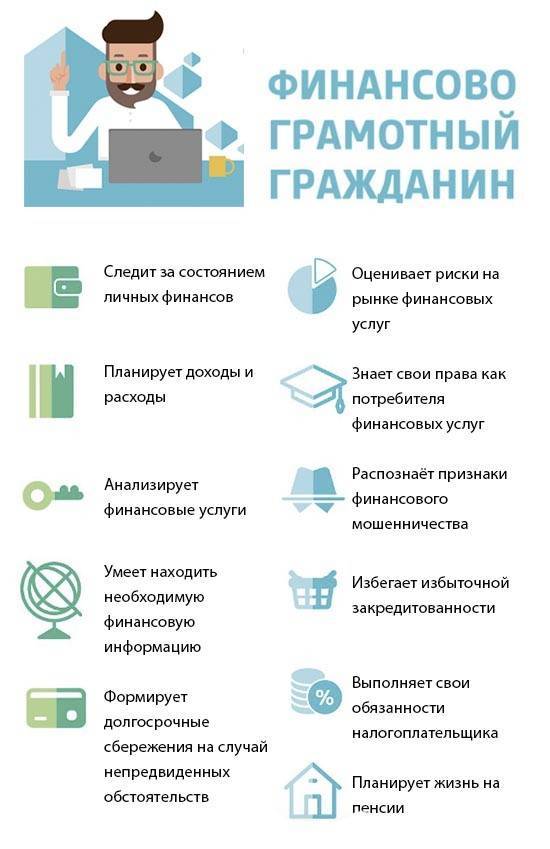

Повышению уровня финансовой грамотности населения способствует знакомство с основными денежными понятиями, навыки по применению их в жизни. Критерии оценки финансовой грамотности предполагают, что человек, правильно распоряжающийся своими средствами:

- учитывает доходы и расходы;

- не допускает больших долгов;

- планирует;

- делает сбережения.

Финансовая грамотность включает в себя способность людей ориентироваться в финансовых продуктах, невзирая на степень их сложности. Они осознанно их приобретают. Граждане, имеющие навыки и теоретические знания, могут правильно применять инструменты страхования и накопления. Правительство содействует повышению уровня финансовой грамотности населения.

Хорошие способы увеличения реального денежного дохода

Теперь опять возвращаемся к важности вопроса. Основа, фундамент или цель финансовой грамотности заключается в том, чтобы ваши доходы превышали расходы

Каждый из вас сейчас находится в своей какой-то деятельности. Кто-то на государственной службе подрабатывает фрилансером. У кого-то своя компания. Кто-то просто думает, чем бы ему заняться и так далее.

Вот хороший сервис для точного определения ошибок в тексте и придания ему читабельного вида.

Поэтому в данный момент вашей жизни, какой существует способ этот доход увеличить?

Увеличение оклада на работе

Может быть вы сейчас работаете на наемной работе и где-то подрабатываете. Сделайте что-то чтобы вам увеличили оклад.

Может быть вы давно боялись это сделать. А сегодня решившись на этот шаг, можете попросить повышение.

Также вы можете что-то сделать, чтобы получить бонус. Вы можете попросить новую должность. И пусть это не сейчас произойдет, а через неделю или месяц.

Подумайте и напишите, что именно вы сможете сделать, чтобы увеличить доход.

Может быть кому-то уже давно пора вообще, сменить работу. Подумайте, где и как еще можно подработать.

Как делать деньги из воздуха — секретный лайфхак

Элементарный и простой лайфхак, как делать деньги из воздуха.

К примеру, вы получаете сейчас какую-то зарплату. Допустим, 100 000 рублей. Вы можете завести кредитную карту и накопительный счет.

Получив свой доход, можно положить его на накопительный счет под проценты. А кредитку катать в течении льготного периода. Это тогда, когда банк кредитует вас без процентов.

И потом, когда наступит момент чтобы не попасть на проценты, берете эти деньги с накопительного счета, гасите вашу кредитку. А проценты-то вам банк заплатил!

А еще кредитные карты бывают с кэшбэком. Тут тоже заплатят процент за то, что постоянно используете их карту. Также могут быть какие-то бонусы или мили.

В общем, тут получаете деньги ни за что!

Только учтите, что этот способ подходит только тем, кто обладает достаточно хорошей дисциплиной. Или же вам нужно установить какие-то автоплатежи. Это чтобы вы не попали впросак, не погасив вовремя кредитку.

Это как вариант. Поэтому подумайте, что больше всего подходит именно вам.

Продажа лишних вещей

Может быть у кого-то стоит 5 пар новых туфель. Их вы не одевали и возможно, уже не оденете. Поэтому зайдите на avito или другой портал и продайте эти вещи.

А за полученные деньги рекомендую сделать свои первые инвестиции. К примеру, купить какие-то ценные бумаги. Или же можно быстро погасить долги.

Так что расшурудите свои балконы, гаражи, подвалы и сараи. Возможно, там найдется много ненужных вещей, которые можно потом продать.

Некоторые люди имеют в собственности гараж, который лежит мертвым грузом. Его не сдают и им не пользуются.

Это плохо!

Сдайте в аренду или просто продайте. У вас появится дополнительные деньги. Так вы быстрее решите более важные вопросы.

Финансовая грамотность населения

Во многих развитых странах финансовая грамотность населения является целенаправленной государственной политикой, на которую выделяются немалые средства. Как показывают опросы и исследования, даже среди населения экономически развитых стран с давними традициями, таких как США, Япония, Великобритания, Франция, Германия, Швейцария и другие, навыки в управлении деньгами находится на довольно низком уровне. В развивающихся странах этот уровень ещё ниже.

Ярким доказательством является доклад Глобального центра исследования финансовой грамотности. Среди людей младше 35 лет только 38% американских мужчин и 22% американских женщин смогли получить высший балл при прохождении соответствующего теста. У людей старше 35 лет эти цифры оказались ещё ниже, среди них только 26% американских мужчин и 12% американских женщин получили наивысший балл.

| Возраст | Мужчины | Женщины |

|---|---|---|

| Младше 35 лет | 38% | 22% |

| Старше 35 лет | 26% | 12% |

В России количество относительно грамотного в плане управления деньгами населения составляет 38%. В странах Евросоюза и в США эта цифра находится на уровне 50-60%.

В чём же причина таких невысоких показателей? В первую очередь, это отсутствие уроков финансовой грамотности за школьной партой

В школе нет ни одного предмета, который был бы посвящён этой важной теме. Также отметим слабую работу государственных программ в этой области

В-третьих, это общее нежелание населения разобраться с распоряжением собственными средствами. Разговоры о деньгах наводят на людей тоску и желание поскорей сменить тему.

- Не обучают в школе

- Слабая работа госпрограмм

- Нежелание населения

Можно проследить такую тревожную тенденцию, как незаинтересованность государства в подобном образовании своих граждан. Госкорпорации в связке с коммерческими структурами в большей степени направляют свои усилия на воспитание поколения потребителей, нежели самодостаточных жителей страны. Наша заметка рассказывает о введении так называемых уроков финансовой грамотности в российских школах. На этих уроках, помимо прочего, детей будут учить правильно брать кредиты.

Никто не сделает вас богатыми, кроме вас самих. Чтобы взять управление деньгами в свои руки, надо прежде всего принять полную ответственность за свою жизнь и жизнь родных на себя. Первым шагом к обеспеченной жизни станет составление личного финансового плана.

Статистика в России

К сожалению, в России основы финансовой грамотности низки. Только невысокий процент граждан располагает навыками свободной ориентации в сфере экономики.

Согласно сведениям, предоставленным Всемирным банком в 2008 году и дальнейшим наблюдениям Национального агентства финансовых исследований, около половины россиян хранят накопленные средства в виде наличных дома, а 62% граждан не знакомы с большинством финансовых услуг и не используют их. Система страхования вкладов известна менее чем половине совершеннолетнего населения Российской Федерации, причем 50% не могут объяснить это понятие, хотя и слышали о нем ранее. Только четверть россиян имеет банковские карты и пользуется ими. При этом владельцы кредиток не осведомлены достаточно о возникновении возможных рисков. Всего лишь 11% граждан предусмотрели накопительный план для своего пенсионного периода. Для примера, этот показатель составляет 63% в Великобритании.

В России бытует мнение, что решения, касающиеся управления средствами, следует принимать согласно рекомендациям проверенных знакомых или сотрудников финансовых институтов, а не добывая и анализируя информацию самостоятельно. Стоит принять к сведению, что население России мало проинформировано о том, что может предпринять потребитель финансовой сферы в случае правонарушения и какими правами он обладает. Можно привести в пример, что более чем 60% семей не известно о праве на необходимую информацию об эффективной процентной ставке по кредиту. Всего 11% осведомлены о том, что государство не предоставляет защиту в случае утерянных личных средств при работе с инвестиционными фондами. Около 28% граждан не берет на себя ответственность за принятые решения касательно финансовых операций, считая, что все потери должны возмещаться государством.

Влияние финансовой грамотности на жизнь человека

Для наглядности давайте рассмотрим краткую историю из реальной жизни.

Так сложилось, что всю свою осознанную жизнь, по меркам среднестатистического человека я зарабатывал довольно неплохие деньги. Основные блага жизни, мне были доступны, да и семья ни в чем особо не нуждалась. Отпуска, бары, рестораны, хорошие вещи, дорогие украшения. Жил не тужил, строил карьеру, с полной уверенностью в себе и чувством благополучия.

Впоследствии: семейные трудности, развод, алкоголь, депрессии и удары судьбы. В общем все как в драматическом сценарии.

Оборачиваясь назад я с ужасом осознавал, что у меня ничего нет! За 10 прожитых лет, кроме заработной платы, которая уже не казалась столь привлекательной ввиду инфляции и экономических кризисов. Автомобиля, который давно не выглядел как премиум класс. Карьеры и кучи долгов, у меня ничего нет.

Мало того, в случае потери работы мне останется сбежать из страны и спрятаться в тибетском монастыре. Так как я не только не смогу поддерживать свой прежний уровень жизни, но и удовлетворять требования своих кредиторов. А как же дочь? А как же желанная нормальной семьи и успешной жизни? И тут приходит понимание «Господи, я про ср….л свою жизнь, всю свою предыдущую жизнь я про ср…..л!!!

В настоящее время в моей жизни ни все так печально как в этой страшной истории, но я по сей день сожалею о тех упущенных 10 годах своей жизни.

Эта история является ярким примером того как отсутствие финансовой грамотности может привести к тому, что человек проживает долгие годы в иллюзии благополучия. Ключевое слово ИЛЛЮЗИИ, а по факту сидит у разбитого корыта. И к сожалению не каждый приходит к мысли “У меня отсутствует финансовая грамотность с чего начать”

Влияние недостаточной финансовой грамотности, наглядно просматривается и на примере пенсионеров. Тогда как, наши пенсионеры пытаются свести концы с концами, пенсионеры других стран активно путешествуют по всему миру, получая от этого процесса огромное удовольствие.

Тест для оценки собственной финансовой грамотности

Хотите проверить свои финансовые знания? Честно ответьте на следующие вопросы.

За каждый положительный ответ ставьте себе 1 балл. Чем больше баллов, тем выше уровень финансовой грамотности.

- Составляете ли вы ежемесячно бюджет, предусматривающий ваши основные доходы и расходы?

- Предпринимаете ли вы усилия для сокращения ваших кредитных обязательств и долгов?

- Знаете ли вы свой кредитный рейтинг?

- Владеете ли вы информацией о суммах ваших расходов на жизнь за 3-6 месяцев?

- Есть ли у вас подушка безопасности, которая позволит вам справиться с серьезными проблемами, не занимая денег?

- Знаете ли вы принцип работы сложных процентов? Как они влияют на рост размещенных средств?

- Владеете ли вы информацией о способах страхования ваших финансов и инвестиций?

- Получаете ли вы налоговые вычеты при наличии возможности?

- Вовремя ли вы оплачиваете счета за коммунальные услуги?

- Знаете ли вы, чем отличается инвестирование от страхования?

Резюмируем. Что такое финансовая грамотность? Простыми словами, это правильное обращение с деньгами. Для достижения этого необходимо развивать свое финансовое мышление и соблюдать дисциплину.

Не имеет значения, какого вы возраста, где проживаете, какая у вас зарплата и профессия, –можно начать приобретать финансовые знания в любой момент

Важно, что вы решили изменить свою жизнь к лучшему