Какие госорганы входят

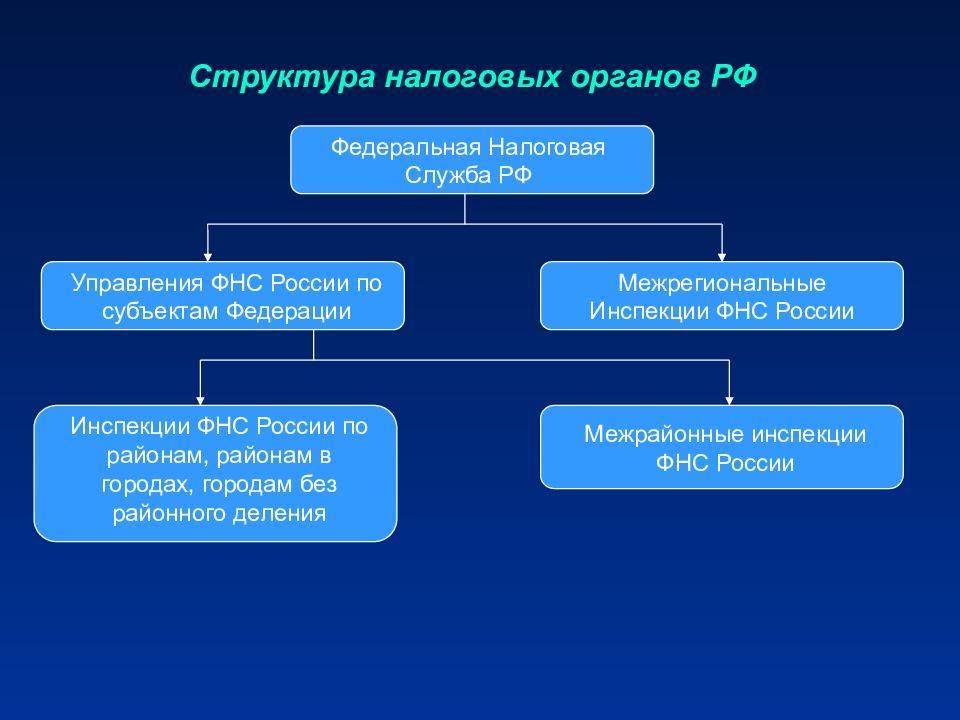

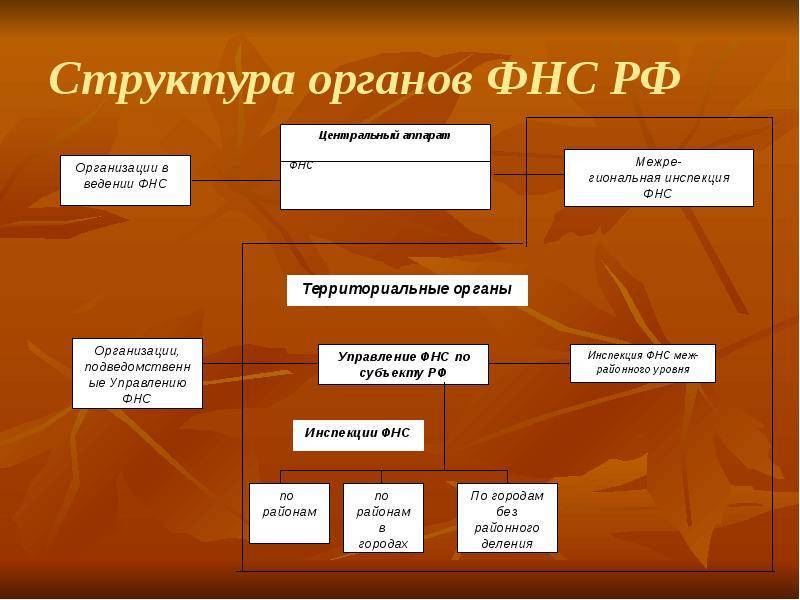

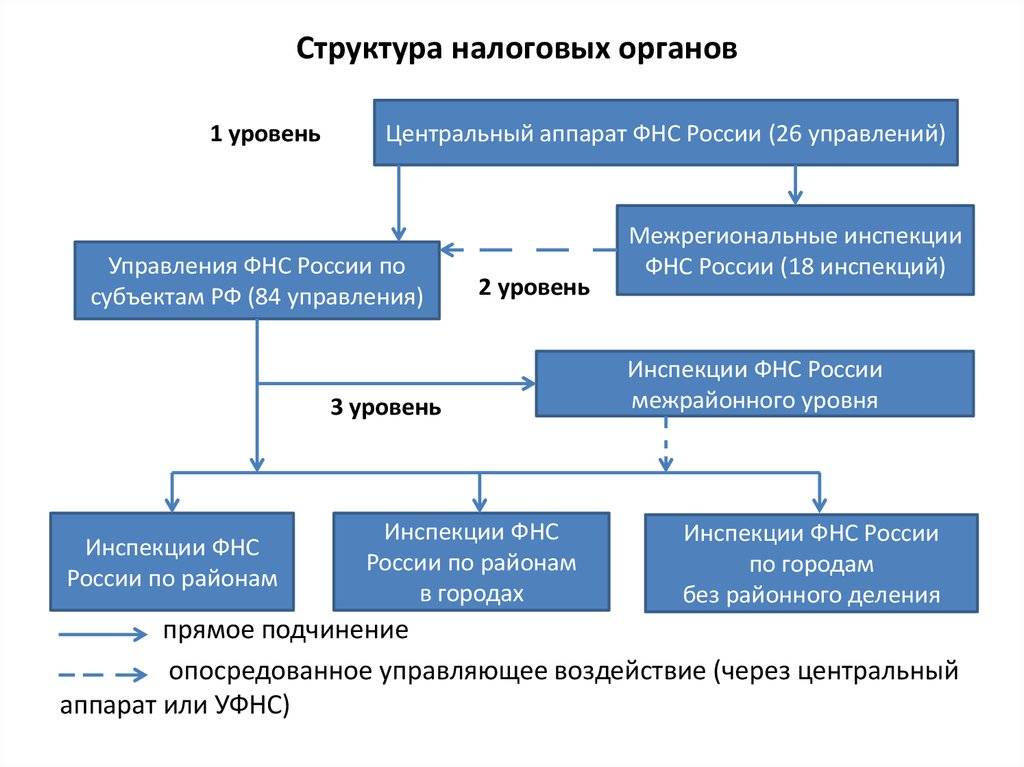

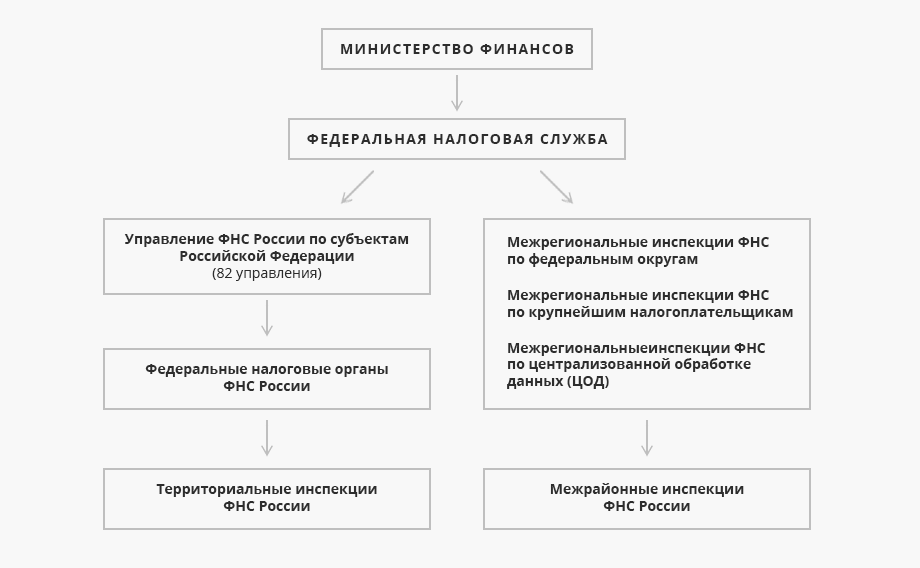

Система налоговых органов РФ включает в себя, согласно :

- федеральный госорган исполнительной власти, уполномоченный, в соответствии с законодательством, осуществлять контроль в сфере налогообложения и уплаты страховых взносов;

- территориальные подразделения и отделы.

На основании этого Положения и практики его применения можно выделить следующие уровни иерархии в структуре налоговых органов:

- федеральный — непосредственно ФНС РФ;

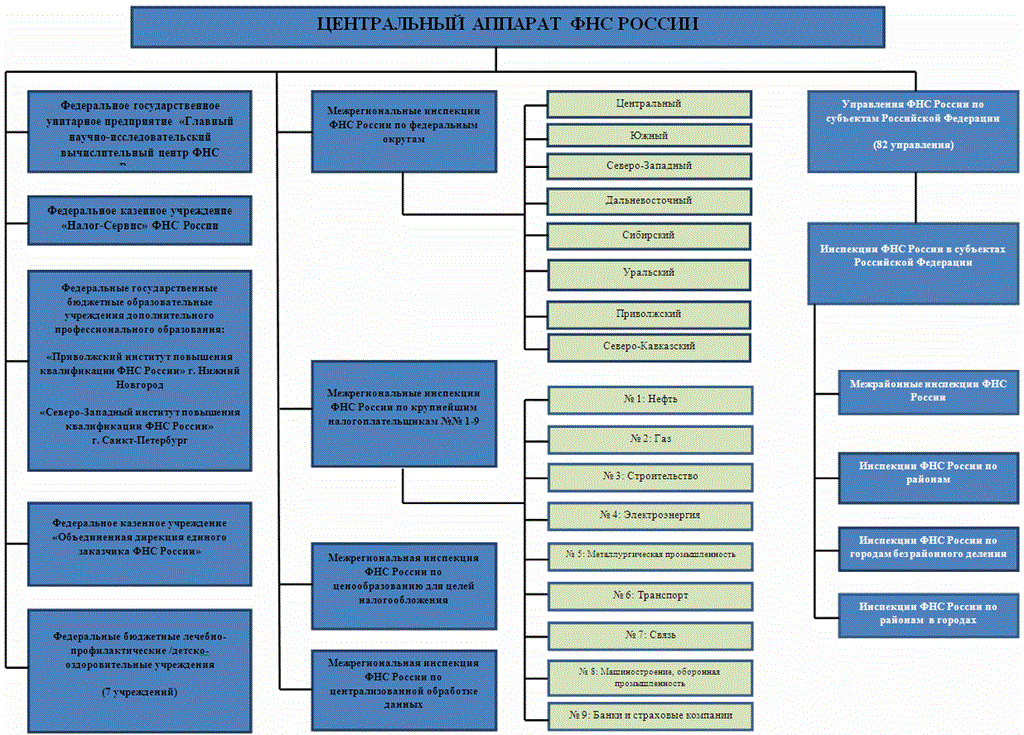

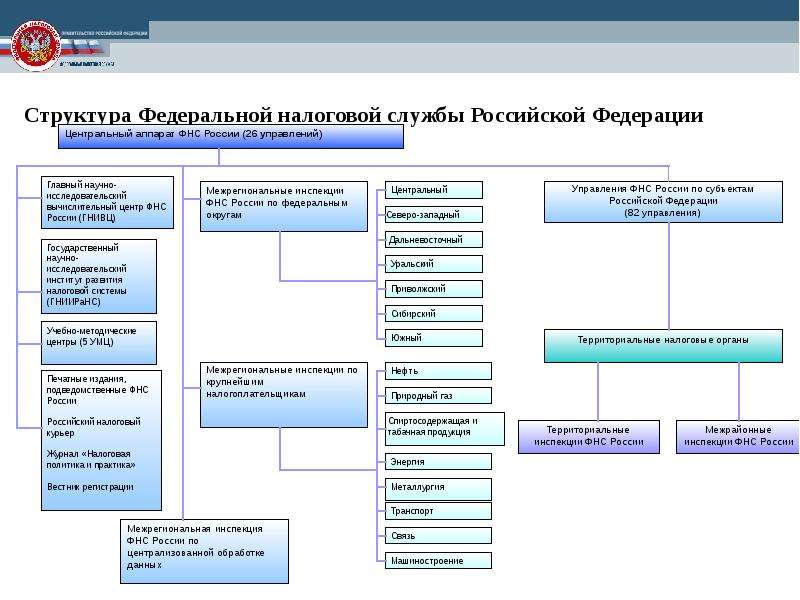

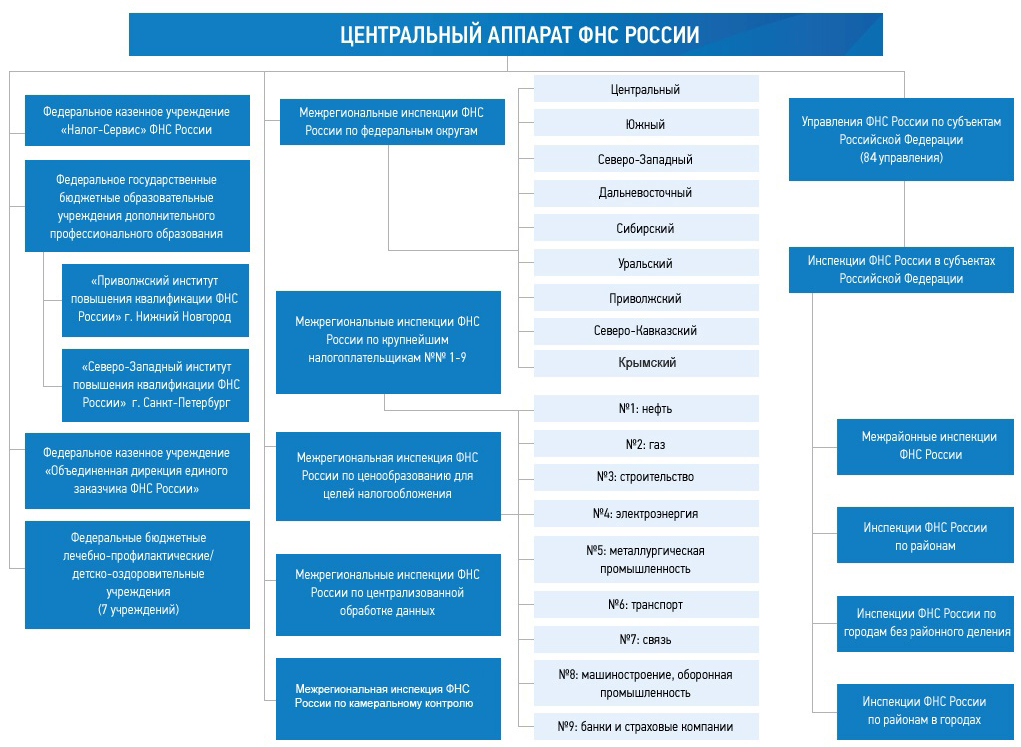

- региональный — управления ФНС по субъектам РФ, межрегиональные инспекции по крупнейшим налогоплательщикам, федеральным округам, централизованной обработке данных, ценообразованию для целей налогообложения, камеральному контролю;

- местный — инспекции по районам в городах, районам, городам без районного деления, ИФНС межрайонного уровня.

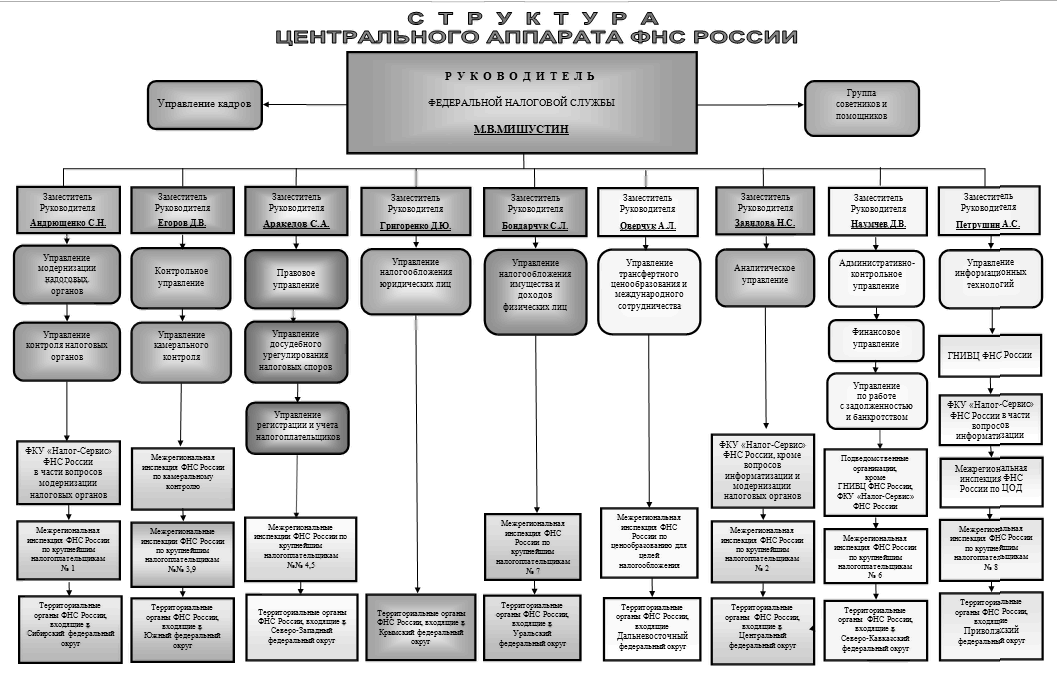

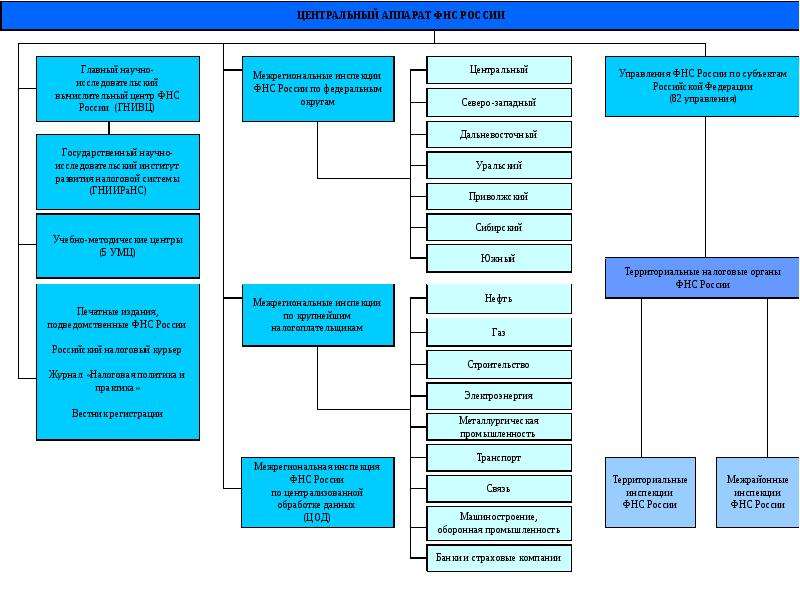

В самой ФНС выделяют руководство, центральный аппарат и его структурные подразделения. Как на местах, так и в центральном аппарате также существует деление на отделы. Персонал состоит из:

- должностных лиц (начальники, инспекторы, специалисты);

- оперативного состава (сотрудники бухгалтерии, юридического отдела, кадровой службы и т. д.);

- вспомогательного состава (делопроизводители, водители, секретари и т. д.).

Основные задачи ИФНС

Это ведомство является мультифункциональным органом, решающим множество вопросов из сферы налогообложения. Помимо этого большую роль в эффективности службы играет планирование. В обозримом будущем ИФНС предстоит решить ряд важных проблем:

- уклонение от оплаты налогов;

- разработка механизма урегулирования споров без судебного разбирательства;

- оптимизация подачи налоговой отчетности;

- улучшение уровня предоставляемых сервисов;

- усовершенствование онлайн портала по составлению и отправке отчетности, и любого электронного взаимодействия в целом.

К тому же, налоговая служба стремится к большей информационной открытости и доступной подаче информации.

Регистрация организаций и предпринимателей

Помимо обязанностей, прямо установленных в Налоговом кодексе РФ, на налоговые инспекции возложены функции госрегистрации организаций и предпринимателей (п. 2 ст. 33 НК РФ, абз. 2 п. 1 Положения, утвержденного постановлением Правительства РФ от 30 сентября 2004 г. № 506). При этом по запросам организаций и граждан уполномоченные налоговые инспекции обязаны предоставлять им сведения из ЕГРЮЛ и ЕГРИП (ст. 6 Закона от 8 августа 2001 г. № 129-ФЗ, п. 7 Порядка, утвержденного приказом Минфина России от 23 ноября 2011 г. № 158н). Порядок предоставления сведений из государственных реестров представлен в письме ФНС России от 30 декабря 2010 г. № ПА-37-6/19020 и доведен до налоговых инспекций для обязательного применения.

Организационные модификации налоговой администрации

Одной из особенностей организации системы государственной налоговой администрации является возможность ее построения в моносубъектной и в мультисубъектной модификации.

При моносубъектной модификации системы функции налоговой администрации государства возложены только на один обособленный субъект государственной власти – на одну государственную структуру. Весь объем полномочий в области налогового администрирования осуществляется этим органом единолично. Фактически он и является налоговой администрацией государства, а его структурное построение соответствует структуре государственной налоговой администрации.

Мультисубъектная модификация системы, в свою очередь, означает, что полномочия по налоговому администрированию распределяются между несколькими обособленными органами государственной власти. Соответственно понятие государственной налоговой администрации здесь означает совокупность всех структур государственной власти, входящих в ее состав.

Деятельность в области налогового администрирования осуществляется каждым из субъектов в пределах данных ему полномочий. Каждый из субъектов налоговой администрации является самостоятельным участником налоговых правоотношений.

Действующая система организации государственной налоговой администрации России основывается на принципе мулътисубъектного построения. За обеспечение налоговой безопасности государства отвечают сразу несколько специализированных государственных структур, обособленных друг от друга.

Необходимость создания системы государственной налоговой администрации с четко определенной структурой и полноценной законодательной базой деятельности в России возникла в самом начале 1990-х гг. Этому способствовало принятие решения о реформировании тогда еще советской экономики с внедрением в нее рыночных отношений. Следствием глобальной переориентации экономической политики государства явилось воссоздание системы государственной налоговой администрации.

В настоящее время в состав налоговой администрации России входят:

- система налоговых органов;

- уполномоченные финансовые органы;

- специализированные подразделения ОВД.

В определенных случаях полномочиями в сфере налогового администрирования могут быть наделены таможенные органы. При наступлении указанных в законодательстве случаев эти органы также следует относить к элементам системы национальной налоговой администрации, но в отличие от налоговых органов они не являются постоянными элементами указанной системы.

Особенности деятельности

Составляющие структуры центрального аппарата ФНС находятся в ведении Министерства финансов. В процессе своей деятельности Федеральная служба руководствуется Конституцией РФ, актами правительства и президента, конституционными законами федерального уровня, нормативными актами Министерства финансов, договорами международного уровня и, конечно же, Положением о ФНС.

Охарактеризованные выше структуры ФНС ведут деятельность как напрямую, так и посредством своих территориальных органов при условии взаимодействия с иными федеральными образованиями исполнительной власти, учреждениями местного управления и государственными внебюджетными фондами, органами исполнительного типа власти субъектов РФ, а также с объединениями общественного плана и другими организациями.

Во главе службы стоит руководитель, который назначается на должность и освобождается от нее — как уже было отмечено — Правительством РФ в соответствии с представлением министра финансов. Структура и полномочия ФНС утверждаются исключительно приказами. Каждый налоговый орган представляет собой самостоятельное юридическое лицо, однако в то же время все они находятся в подчиненности вертикального типа и входят в единую централизованную совокупность.

Полномочия налоговых органов

В соответствии со статьей 31 Налогового кодекса, действующего на территории РФ, налоговые органы вправе:

Требовать от налогоплательщика документацию по формам, которые установлены государственными формированиями и органами местного управления. Эти бумаги служат основаниями для исчисления и последующей уплаты налогов. В данную категорию целесообразно отнести также пояснения, документы, которые являются подтверждением правильности исчисления, а также полноты и своевременности погашения налоговых платежей. Стоит заметить, что это право осуществляется при реализации налогового контроля. Действующий порядок истребования документации рассмотрен в описании методик и форм контроля в сфере налогов и сборов. Организовывать налоговые проверки в том порядке, который установлен НК РФ. Необходимо дополнить, что они бывают выездными и камеральными. На некоторый период времени останавливать операции, связанные со счетами налогоплательщиков в банковских учреждениях и налагать арест на их имущественные комплексы в порядке, прописанном в НК РФ. В соответствии с действующим законом операции по счетам останавливаются, как правило, при непредставлении налоговых деклараций в сроки, которые установлены законодательством. Это может быть также мерой, обеспечивающей поступление налоговых выплат в государственные бюджеты разных уровней. Стоит заметить, что при непредставлении декларации в положенный срок операции по счету обычно приостанавливаются непосредственно до ее представления. На имущество может быть наложен арест в случаях, которые предусмотрены действующим на территории страны налоговым законодательством. Производить выемку документации при проведении налоговой проверки у налогоплательщика, которая свидетельствует об актуальности налоговых правонарушений. Обследовать (осматривать) любые применяемые налогоплательщиком для получения дохода либо относящиеся к содержанию объектов налогообложения — вне зависимости от места их нахождения — складские, производственные, торговые и другие территории и помещения. Осуществлять инвентаризацию имущественного комплекса, принадлежащего налогоплательщику. Стоит заметить, что осмотр территорий и помещений реализуется исключительно в рамках налоговой проверки выездного типа. Определять суммы налоговых выплат, подлежащие внесению со стороны налогоплательщиков в государственный бюджет или внебюджетные фонды. В данном случае используется расчетная методика на основе имеющихся сведений касательно налогоплательщика, а также информации о других аналогичных налогоплательщиках. В бесспорном порядке взыскивать с юридических лиц налоговые недоимки, а также пени согласно правилам, установленным НК РФ. Необходимо иметь в виду, что сегодня штрафные санкции можно взыскать исключительно в судебном порядке. Конкретнее: с физических лиц и ИП все разновидности недоимок взыскиваются также лишь в порядке суда, а с юридических лиц — в судебном или бесспорном порядке. Требовать от банковских учреждений документы, которые служат подтверждением исполнения платежных поручений со стороны налогоплательщиков

Важно отметить, что данное требование осуществляется в порядке контроля налогоплательщиков, реализующих погашение налоговых выплат, а также банковских структур, которые в качестве налоговых агентов перечисляют деньги в государственный бюджет. Привлекать для организации налогового контроля экспертов, переводчиков и других специалистов

Порядок процедуры в полной мере описан в методах и формах налогового контроля. Вызывать в качестве свидетелей лиц, которые могут знать о тех или иных обстоятельствах, имеющих значение для осуществления налогового контроля. Важно заметить, что свидетель вправе отказаться от дачи показаний в некоторых случаях, предусмотренных действующим на территории РФ законодательством. Здесь обязательным является составление протокола опроса свидетеля.

По каким вопросам можно обратиться в ФНС?

Федеральная налоговая служба тесно связана со всеми сферами деятельности физических лиц, юридических лиц и индивидуальных предпринимателей. Например, физлицо может обратиться в ФНС по причине:

- Постановки на налоговый учет

- При наличии вопросов относительно налогообложения и начисления налога и т.п.

- Для передачи заполненной декларации

У ИП и юрлиц свои причины обращения в ФНС. Например, они могут зарегистрировать организацию, узнать, какие льготы им доступны, получить выписку из ЕГРЮЛ и т.п.

| Руководитель ФНС | Мишустин Михаил Владимирович |

|---|---|

| Местонахождение главного офиса | 127381, г. Москва, Неглинная ул., д. 23 |

| Телефон горячей линии | 8800-222-2222 |

| Ссылка на форму для обращения граждан | www.nalog.ru/rn77/service/obr_fts/ |

Какие полномочия возлагаются на ФНС?

Представленные ранее нормативные акты дают возможность проанализировать не только но также исключительные возможности, которыми владеют налоговые органы. Это позволяет максимально полно разобраться во всех без исключения аспектах работы государственного ведомства. Следует отметить тот факт, что ФНС осуществляются следующие полномочия, а именно:

- надзор и контроль в сфере обязательных налогов и сборов;

- регистрация в налоговом органе лиц физических, как индивидуальных предпринимателей;

- регистрация юридических лиц;

- учет всех без исключения налогоплательщиков;

- создание специальные информационных систем для автоматизации и облегчения учета;

- информирование налогоплательщиков о существующих и нововведенных налогах и сборах;

- взыскание обязательных официальных платежей;

- периодические проверки деятельности лиц юридических, физических и субъектов хозяйственной деятельности;

- создание специальных расчетных форм по налогам и сборам и т. д.

Органы ФНС также могут требовать необходимые для проведения каких-либо надзорных мероприятий документы, сведения, а также производить разъяснение субъектам своей деятельности их прав, обязанностей и т. п.

Организационные модификации налоговой администрации

Одной из особенностей организации системы государственной налоговой администрации является возможность ее построения в моносубъектной и в мультисубъектной модификации.

При моносубъектной модификации системы функции налоговой администрации государства возложены только на один обособленный субъект государственной власти – на одну государственную структуру. Весь объем полномочий в области налогового администрирования осуществляется этим органом единолично. Фактически он и является налоговой администрацией государства, а его структурное построение соответствует структуре государственной налоговой администрации.

Мультисубъектная модификация системы, в свою очередь, означает, что полномочия по налоговому администрированию распределяются между несколькими обособленными органами государственной власти. Соответственно понятие государственной налоговой администрации здесь означает совокупность всех структур государственной власти, входящих в ее состав.

Деятельность в области налогового администрирования осуществляется каждым из субъектов в пределах данных ему полномочий. Каждый из субъектов налоговой администрации является самостоятельным участником налоговых правоотношений.

Действующая система организации государственной налоговой администрации России основывается на принципе мулътисубъектного построения. За обеспечение налоговой безопасности государства отвечают сразу несколько специализированных государственных структур, обособленных друг от друга.

Необходимость создания системы государственной налоговой администрации с четко определенной структурой и полноценной законодательной базой деятельности в России возникла в самом начале 1990-х гг. Этому способствовало принятие решения о реформировании тогда еще советской экономики с внедрением в нее рыночных отношений. Следствием глобальной переориентации экономической политики государства явилось воссоздание системы государственной налоговой администрации.

В настоящее время в состав налоговой администрации России входят:

- система налоговых органов;

- уполномоченные финансовые органы;

- специализированные подразделения ОВД.

В определенных случаях полномочиями в сфере налогового администрирования могут быть наделены таможенные органы. При наступлении указанных в законодательстве случаев эти органы также следует относить к элементам системы национальной налоговой администрации, но в отличие от налоговых органов они не являются постоянными элементами указанной системы.

Надзор и контроль со стороны ФНС России

Структура и функции ФНС — взаимосвязанные категории. Среди контрольных и надзорных функций целесообразно выделить следующие:

- Соблюдение действующего на территории страны закона касательно налогов и сборов.

- Правильность исчисления, своевременность и полнота внесения налогов и сборов в соответствующие государственные бюджеты. Стоит дополнить, что данный пункт касается и других платежей, которые являются обязательными.

- Надзор в сфере производства этилового спирта, алкогольной, а также табачной товарной продукции.

- Неукоснительное соблюдение валютного законодательства в границах компетенции налоговых структур.

- Информирование налогоплательщиков касательно вопросов налогового законодательства, а также разъяснение действующей на территории страны системы налогообложения в случае необходимости.

Права, обязанности и ответственность налоговых органов

Согласно НК РФ налоговые органы вправе:

- Требовать от субъектов документацию – для правильного исчисления налога;

- Требовать пояснений – для определения правомочности действий при заполнении отчетности;

- Проводить проверки – чтобы удостовериться в законности действий плательщиков;

- Приостанавливать на основании законодательных актов финансовые операции субъектов в финансовых учреждениях;

- Арестовывать имущество должника – для обеспечения уплаты долга;

- Изымать документацию, подтверждающую факт преступления;

- Проводить инвентаризацию имущества субъекта – для определения возможности получения благодаря ему прибыли;

- Выполнять расчетные операции предполагаемой прибыли, если субъект не допускает органы на объект;

- Правильно исчислять налоги и сборы;

- Взыскивать недоимки по платежам любого рода;

- Запрашивать у банков данные относительно платежных документов налогоплательщиков;

- Привлекать к расследованию сторонних специалистов и свидетелей;

- Обращаться в судебные инстанции;

- Лишать предпринимателей лицензии.

Важно: среди обязанностей налоговым органам в первую очередь вменяется неукоснительно соблюдение предписаний законодательных актов, они должны следовать требованиям закона и блюсти права налогоплательщиков. Также обязанностью налоговиков является:

Также обязанностью налоговиков является:

- Работа с гражданами по предоставлению разъяснений относительно заполнения отчетной документации, а также актуальной информации;

- Они обязаны качество и безошибочно внести учет субъектов и соблюдать конфиденциальность.

Важно: в ходе своей неправомерной деятельности или бездействия согласно ст.35 НК РФ налоговые органы несут ответственность за причиненные убытки налогоплательщикам и субъектам уплачивающим сборы. Все убытки в полном объеме восполняются из федеральной казны, а ответственные за правонарушения лица несут наказание согласно законодательству РФ. Все убытки в полном объеме восполняются из федеральной казны, а ответственные за правонарушения лица несут наказание согласно законодательству РФ

Все убытки в полном объеме восполняются из федеральной казны, а ответственные за правонарушения лица несут наказание согласно законодательству РФ.

Комплекс обязанностей налогоплательщиков.

Права и обязанности налоговых агентов

Права у налоговых агентов соответствуют правам выше указанных налогоплательщиков, они также вправе получать разъяснительную информацию, присутствовать на проверках и получать об этом акты, требовать хранение налоговой тайны и не исполнять неправомерных решений.

Налоговые агенты согласно их статусу должны:

- Отчислять сумы сформированные законом в бюджет;

- Стать на учет в положенные сроки;

- Вести отчетность по доходам/расходам, а также по объектам налогообложения;

- Предоставлять декларации и бумаги, по которым доступно выполнить исчисления;

- Предъявлять журнал учета доходов/расходов;

- Направлять в налоговые органы финансовую годовую отчетность;

- Обеспечивать сохранность требуемой документации в 4летний период.

- Также они обязаны:

- Удерживать, начислять и уплачивать в бюджет необходимые сборы;

- Возвращать излишне удержанные суммы;

- Уведомлять контролирующие службы о результатах собственной деятельности, то есть информировать органы о невозможности удержания суммы у налогоплательщика или об общей задолженности.

Также налоговый агент должен предоставлять всю документацию, согласно которой проводились расчеты и было выполнено удержание. Налоговый агент – это субъекты, в обязанности которых вменяется исчисление, удержание и перевод сумм в бюджет.

Требования к ним гораздо выше нежели к налогоплательщикам, так как они обладают широкими полномочиями.

Согласно этому налоговый агент будет более жестко наказан за правонарушения в исполнении своих личных обязанностей, чем налогоплательщик, который при неправильном исчислении налогов не несет никакой ответственности.

Куда направляются документы

К этим требованиям относятся:

1. Отправка на адрес фактического местонахождения организации-плательщика. При этом адрес берется из действующей выписки ЕГРН. В случаях если организация сменила место своего нахождения, не уведомив об этом налоговый орган, и не внеся изменения в свою внутреннюю документацию, то это уже считается налоговым правонарушением.

Если же организация является иностранной, не осуществляющей деятельность на территории РФ, но подлежащей налогообложению на ее территории, то на адрес для обмена документацией, указанный в ЕГРН. Если у иностранной компании имеется недвижимое имущество на территории РФ, то по адресу местонахождения этого имущества.

2. Отправка на адрес места проживания или адрес, который указан в качестве предпочтительного для получения документации, в выписке ЕГРН, если плательщиком является частное лицо, ИП, нотариус или адвокат. Последние при этом осуществляют частную деятельность, а не государственную.

Особенности функционирования ИФНС

Как правило, под ИФНС подразумевают территориальные инспекции, осуществляющие свою деятельность на уровне администрирования субъектов. Подобные инстанции представлены во всех городах.

Таблица 1. Задачи и цели ИФНС

| Глобальные задачи ведомств | Цели ИФНС |

|

|

Кроме обширного перечня обязанностей в зоне ответственности инспекций находится, например, проверка соблюдения соответствующих предписаний к использованию контрольно-кассового аппарата, контроль за производством спиртных напитков и табачных изделий, и даже проведение лотерей. В 2107 г. деятельность ИФНС помимо выполнения основных обязанностей сфокусирована на проверке личных карточек российских фирм на предмет ошибок и нарушений отчислений по страховым взносам.

Как правило, граждане РФ обращаются в ИФНС при регистрации своей фирмы или ИП

Оформление организационно-правовой формы деятельности в рейтинге причин посещаемости инспекции будет занимать одну из лидирующих позиций, однако ИФНС становится востребованной инстанцией во время подачи налоговой декларации по форме 3-НДФЛ, в которой помимо суммы подоходного налога предоставляется возможность подать заявку на налоговый вычет.

Вопрос полномочий

На межрегиональном уровне сегодня существует семь инспекций межрегионального типа по наиболее крупным налогоплательщикам в следующих областях:

- разведка, добыча, последующая переработка, транспортировка и продажа природного газа;

- разведка, последующая добыча, переработка, доставка и продажа нефти, а также нефтепродуктов;

- оборот и производство этилового спирта и табака, причем из всех известных в настоящее время видов сырья табачной, спиртосодержащей и алкогольной продукции;

- электроэнергетика, куда целесообразно включить производство, распределение, передачу и последующую реализацию тепловой и электрической энергии;

- производство и продажа продуктов металлургической промышленности;

- осуществление услуг связи;

- осуществление транспортных услуг.

Куда направляются документы

К этим требованиям относятся:

1. Отправка на адрес фактического местонахождения организации-плательщика. При этом адрес берется из действующей выписки ЕГРН. В случаях если организация сменила место своего нахождения, не уведомив об этом налоговый орган, и не внеся изменения в свою внутреннюю документацию, то это уже считается налоговым правонарушением.

Если же организация является иностранной, не осуществляющей деятельность на территории РФ, но подлежащей налогообложению на ее территории, то на адрес для обмена документацией, указанный в ЕГРН. Если у иностранной компании имеется недвижимое имущество на территории РФ, то по адресу местонахождения этого имущества.

2. Отправка на адрес места проживания или адрес, который указан в качестве предпочтительного для получения документации, в выписке ЕГРН, если плательщиком является частное лицо, ИП, нотариус или адвокат. Последние при этом осуществляют частную деятельность, а не государственную.