Кассовый аппарат для ИП

ККМ используются ИП только при ведении операций с наличностью. Если компания применяет безналичные расчеты, приобретать кассовый аппарат не требуется (выдача заработной платы и прочие кассовые операции будут вестись через операционную кассу с применением ПКО и РКО).

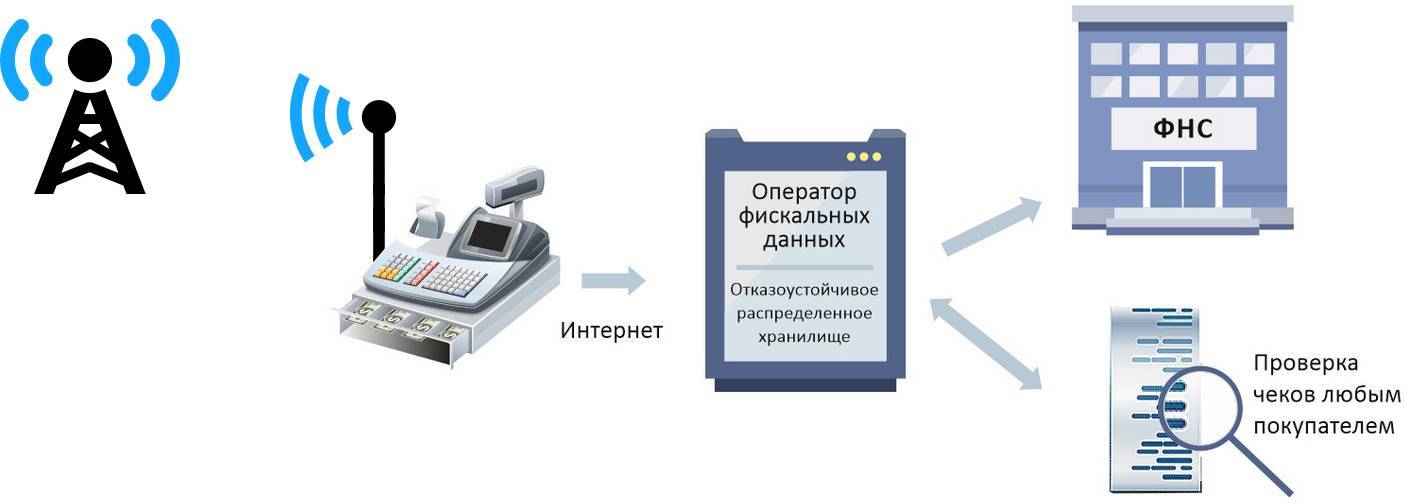

Выручка, принятая с использованием кассовых аппаратов, сдается в конце дня в основную кассу ИП или инкассаторам. Кассир производит учет полученных, сданных денег с отражением сумм в ежедневном отчете и журнале кассира-операциониста. В документах отражается выручка по эквайрингу, фактически проходящая через расчетный счет.

При УСН

ИП на упрощенной системе налогообложения обязан применять кассовый аппарат на общих основаниях. Исключением выступают случаи видов деятельности, при ведении которых допускается отказ или добровольное использование машин. Исключительный список представлен в п. 3 ст. 2 закона № 54-ФЗ.

Видео — использование кассового аппарата для ИП при УСН:

При ЕНВД

При наличии у предпринимателя системы налогообложения ЕНВД или ПСН допускается ведение операций по приему выручки без применения ККМ. Такая возможность предоставляется федеральным законом № 54-ФЗ от 22.05.2003г.

Расчеты с населением оформляются на бланках строгой отчетности (БСО) или иного документа, содержащего основные реквизиты ИП и операции. Выдача бланков основывается на документообороте с населением, при котором чек или аналог служат доказательством сделки и формой договора.

Предприниматель на ЕНВД без использования кассового аппарата выдает документы:

- при оказании услуг населению – БСО (п. 2 ст. 2 закона N 54-ФЗ);

- при ведении торговых операций – БСО, квитанцию или чек, содержащий необходимые реквизиты (п. 2.1 ст. 2 закона N 54-ФЗ).

Оформление документа физическому лицу производится в момент осуществления сделки – оказания услуги или продажи товара. Форма выдается по просьбе лица. При выписке иного документа требуется указать:

- наименование, номер, дату выписки бланка;

- реквизиты ИП – ФИО, ИНН;

- название операции, цена и количество реализованных предметов;

- сумма операции;

- должность имя и подпись лица, оформившего бланк.

Если ИП на вмененном налоге использует кассовый аппарат, зарегистрированный в ИФНС, на него распространяются все требования по обслуживанию, документообороту по технике, аналогичные общей системе налогообложения.

Частные случаи применения ККМ при ЕНВД

ИП на ЕНВД иногда используют кассовые аппараты при получении выручки от населения без регистрации фискальной памяти. Законодательство не запрещает применять ККТ для автоматизации учета. Порядок применения имеет особенности:

- ККМ не подлежит оформлению в налоговой инспекции. Аппарат эксплуатируется без ЭКЛЗ;

- журнал кассира-операциониста не предоставляется при проверках кассовой дисциплины;

- основное назначение применения техники – поставка данных для обеспечения качества внутреннего учета.

В ряде случаев технику без регистрации настраивают на выписку документа, выдаваемого при расчетах с населением. Чек должен иметь обязательные показатели и подписываться кассиром.

В каких случаях требуется ККТ

Применение ККТ регламентируется Федеральным законом № 54-ФЗ от 22.05.2003 г. Там прописано, что ИП и ООО, которые проводят расчеты с клиентами наличными средствами или безналичным переводом, должны приобретать кассовый аппарат. В качестве исключений можно перечислить:

- ИП и ООО, работающие на ЕНВД;

- ИП, работающие на ПСН.

В списке исключений среди тех, кто вправе не приобретать кассовый аппарат также находятся:

- ИП и ООО, работающие на любом налоговом режиме и предоставляющие услуги в случае, когда клиенту выдается бланк строгой отчетности. К таковым относятся талоны, квитанции, билеты и тому подобное;

- ИП и ООО, независимо от налогового режима, занятые определенными видами деятельности. Среди них продажа корреспонденции в киосках с газетами и журналами, проездных и лотерейных билетов; питание учащихся и работающих в образовательных учреждениях; торговля на ярмарках, открытых рынках, с ручных тележек; продажа мороженого в киосках; торговля в розлив молоком, квасом, подсолнечным маслом из цистерн.

Личный визит в налоговую

Если по каким-то причинам регистрация через интернет не получается, можно прийти в отделение налоговой инспекции. Чаще поводом для этого является нежелание получать квалифицированную ЭП, поскольку она стоит денег. Не следует забывать, что, скорее всего, ФНС придется посетить не один раз.

Налоговую посещают уже после заключения договора с ОФД. Постановка на учет в налоговой осуществляется по инструкции:

- Сначала заполняется письменное заявление. Его утвержденный бланк можно найти на сайте инспекции. В момент подачи работник налоговой проверят правильность заполнения формы.

- Далее ККТ фиксируется под определенным номером. На сообщение его заявителю налоговой дается один день.

- Затем регистрационный номер внимательно заносится в ККТ, после чего формируется отчет в виде чека.

- Указанный чек заявитель относит в налоговую. Для сокращения числа визитов в ФНС рекомендуется перед этим этапом взять кассу с собой, чтобы сделать отчет прямо в инспекции.

После перечисленных стадий остается пройти процедуру регистрации в ОФД.

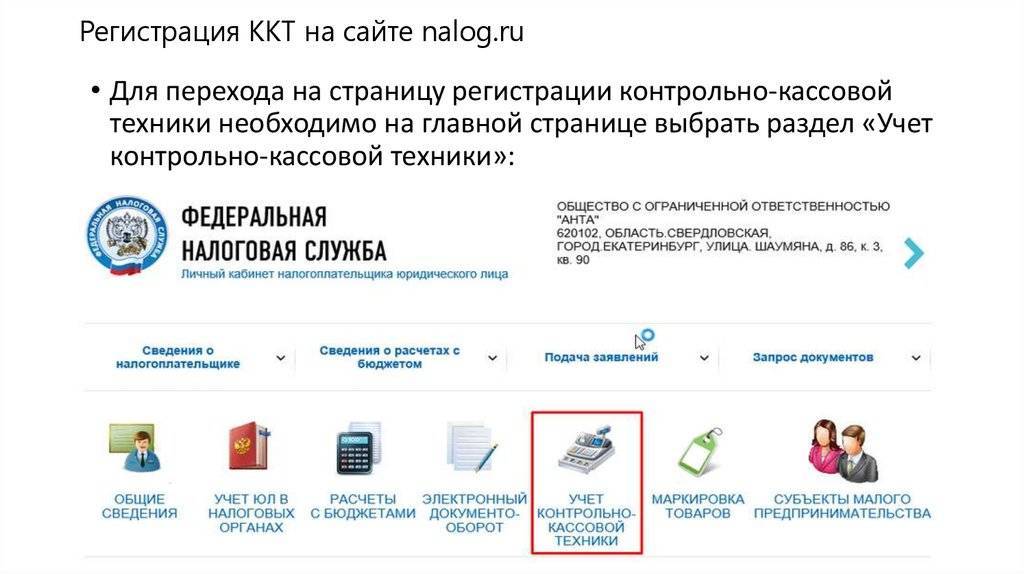

Подача заявления на сайте ФНС

Для подачи заявления на регистрацию кассы нужно зайти в свой личный кабинет. Используйте браузер Internet Explorer для входа. Для индивидуального предпринимателя и юридических лиц разные ЛК на сайте налоговой.

Выбираем раздел Мои кассы. После этого попадаем в раздел со списком зарегистрированных кассовых аппаратов. Здесь будет кнопка Зарегистрировать ККТ. При нажатии появляется окошко, где выбираем Заполнить параметры заявления вручную.

При нажатии на кнопку Продолжить вы попадаете на страницу заполнения заявления на регистрацию ККТ.

Место установки ККТ

Здесь нужно заполнить два поля.

Наименование места установки ККТ. Указывается наименование торговой точки, где будет находиться кассовый аппарат. Например: “Магазин Запчасти”, “Магазин Продукты”, “Сувенирная Лавка” и т.п.).

Адрес места установки ККТ. Адрес места установки ККТ должен совпадать с адресом, указанным в документах на собственность (аренду) помещения.

Начните вводить адрес и система предложит варианты из системы ФИАС. Если вашего адреса нет в списке, обратитесь в администрацию района на включение адреса в справочник ФИАС. Не забудьте собрать все правоустанавливающие документы на этот адрес.

Модель ККТ

Второй шаг регистрации просит нас указать модель кассового аппарата (например ЭВОТОР СТ2Ф) и его заводской номер. ЗН находится на корпусе кассового аппарата или в паспорте ККТ. Заводской номер автоматически проверяется в базе ФНС при вводе.

Модель ФН

Здесь нам необходимо указать модель фискального накопителя и его номер. Эти данные берем из паспорта к ФН. Модель фискального накопителя обычно указывается в заголовке документа, а номер в конце на другой стороне. Все серийные номера и модели ФН берутся из базы ФНС. При вводе проводится автоматическая проверка на наличие такой модели и номера в базе.

Пример наименования модели фискального накопителя: Шифровальное (криптографическое) средство защиты фискальных данных фискальный накопитель «ФН-1.1» исполнение 2.

Сведения о ККТ

На мой взгляд это самый сложный шаг. Если использование кассы подходит под какие-то параметры из списка ниже, ставим галочку.

- ККТ предназначена для работы исключительно в автономном режиме.Этот параметр указывается, если место установки ККТ находится в месте удаленном от сетей связи. Перечень таких районов утверждается региональным законодательством. Если место установки вашей кассы принадлежит к такому району, вы можете поставить галочку.

- ККТ используется при приеме денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, приеме лотерейных ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей.

- ККТ используется при приеме ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр.

- ККТ используется при осуществлении деятельности банковского платежного агента (субагента).

- ККТ входит в состав автоматического устройства для расчетов.

- ККТ используется для расчетов в информационно-телекоммуникационной сети «Интернет».

- ККТ используется для развозной и (или) разносной торговли (оказание услуг, выполнения работ).

- ККТ применяется только при оказании услуг (в случае регистрации автоматизированной системы для бланков строгой отчетности).

- ККТ используется при продаже подакцизных товаров.

- ККТ используется при осуществлении деятельности платежного агента/субагента.

ОФД

В списке выбираем оператора фискальных данных с которым заключен договор на услуги.

После этого нажимаем кнопку Подписать и отправить. В окошке должно быть сообщение об успешной отправке заявления на регистрацию ККТ.

Отдельные нюансы

Индивидуальные предприниматели, применяющие УСН, ЕНВД и ПСН (за исключением тех, кто торгует подакцизными товарами) вправе до 1 февраля 2021 года не печатать на чеке и не передавать в ОФД данные о наименовании товара (услуги, работы).

Плательщики УСН, ЕСХН, ЕНВД и ПСН, применяющие фискальный накопитель на 13 месяцев ввиду отсутствия или дефицита на рынке фискальных накопителей на 36 месяцев, вправе применять такой фискальный накопитель на 13 месяцев до окончания срока действия ключа фискального признака.

Работа ИП без ККТ возможна, при осуществлении расчетов в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), при условии выдачи покупателю по его требованию документа, подтверждающего факт осуществления расчета.

«Упрощенцы» смогут учесть расходы на приобретение онлайн-касс и на оплату услуг ОФД. В частности, расходы по приобретению онлайн-касс и расходы, связанные с оплатой услуг ОФД, могут быть учтены в расходах при исчислении налоговой базы по налогу, уплачиваемому в связи с применением УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

Частые ошибки

Рассмотрим распространенные ошибки, которые случаются, когда человек хочет зарегистрировать кассу в ОФД и ФНС.

Так, чаще всего встречаются неточности при внесении информации в заявление на регистрацию ККТ. Например, когда неправильно указаны сведения:

- личные данные владельца (или пользователя кассы);

- наименование производителя;

- серийный номер кассового аппарата;

- номер договора, заключенного с ОФД.

Ошибки обязательно нужно исправить, перерегистрировав аппарат. Заявление подается в бумажном виде или через интернет. После проверки сведений инспектором исправленная карточка регистрации кассы будет отправлена пользователю.

Среди других распространенных ошибок при регистрации в ФНС и ОФД:

- несовпадение данных регистрации и настроек онлайн-кассы. Отметим, что эти сведения между собой не синхронизируются, поэтому проверять их достоверность должен сам предприниматель;

- ввод неправильного номера регистрации. Ошибка приведет к выводу из строя ФН;

- указание недостоверного ОФД. Например, это случается при смене оператора ФД. Иногда пользователь подает запрос в ФНС, но забывает указать новую информацию в самом кассовом аппарате. На работу ККТ эта ошибка не повлияет, но порядок использования будет считаться нарушенным;

- неоднократная смена ФН. Максимальное число перерегистраций накопителя составляет 12 раз.

Покупка кассового аппарата

Самым оптимальным и удобным вариантом приобретения является покупка аппарата в ЦТО. Это поможет ускорить процесс регистрации ККМ, потому как с представителями центра составляется договор, на основании которого в течение небольшого срока, возможно подготовить часть нужных документов.

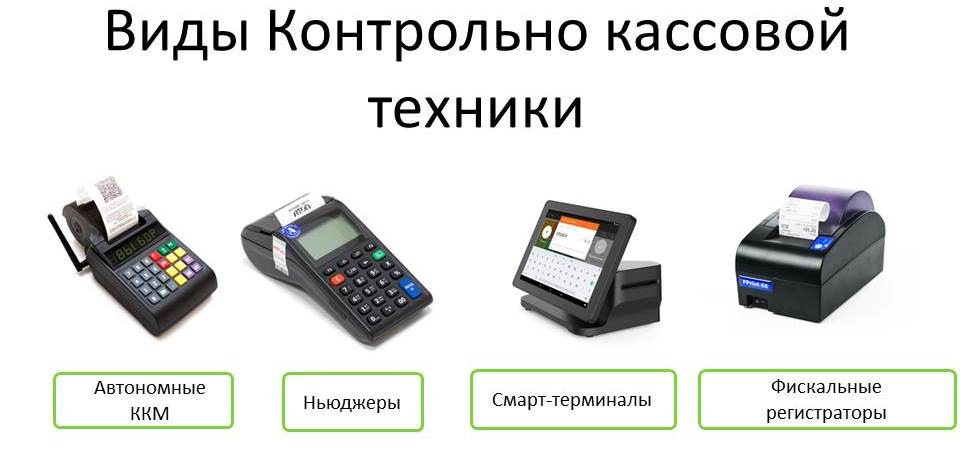

Существуют определенные требования по тому, какой должен быть кассовый аппарат:

- Он должен иметь корпус, память накопления, возможность распечатывания фискальных чеков, и наличие контрольной ленты.

- Вся информационная документация требует длительного хранения, при этом полученные на выходе информационные документы не должны корректироваться или специально изменяться.

- Информация должна совпадать на экране аппарата с выдаваемым чеком.

- Наличие часов, что отображают реальное время.

- ККМ обязан быть всегда в исправном состоянии, а при поломке должен быть договор с предоставляющей техобслуживание организацией.

- Техника обязана предоставлять фискальный рабочий режим.

- Модель аппарата требует соответствия Государственному реестру.

- В случае отсутствия на кассовой ленте подтверждения фискального режима, аппарат требует наличия функции блокировки.

- Подразумевается наличие всего пакета документов, включающего инструкции, пломбы, ид-знак, паспорт, отметку, поставленную службой сервисного обслуживания.

Каждая модель аппарата представляет собой определенный тип с обозначением области его применения. Законом разрешается использовать как новые, так и б/у аппараты.

Минимальная стоимость начинается с отметки в 4000 рублей. Стоимость на обслуживание кассового аппарата в среднем 400 рублей, тогда как договор на ТО составляет 2500 рублей.

Процедура регистрации кассового оборудования

Кассу регистрируют в период, который составляет 5 рабочих дней, с момента поступления в налоговый орган документов от ИП. При получении необходимой документации налоговики обязаны сразу сообщить об этом предпринимателю.

При этом если инспекция обнаружит недостатки в поданных на регистрацию документов (в частности, предоставление не всех документов или неправильно составлено заявление), то ИП должен устранить их на протяжении 1 рабочего дня после получения письма с уведомлением. Если он не успевает, то налоговая не регистрирует ККМ.

Осмотр оборудования

Перед началом оформления ККМ, сотрудники налоговой службы делают осмотр кассы. До проведения осмотра налоговики согласовывают с ИП конкретное время проверки этого аппарата.

Если ИП своевременно не явился на осмотр техники, то в регистрации будет отказано. Также осмотр ККМ осуществляется вместе с представителем поставщика.

Регистрация ККМ

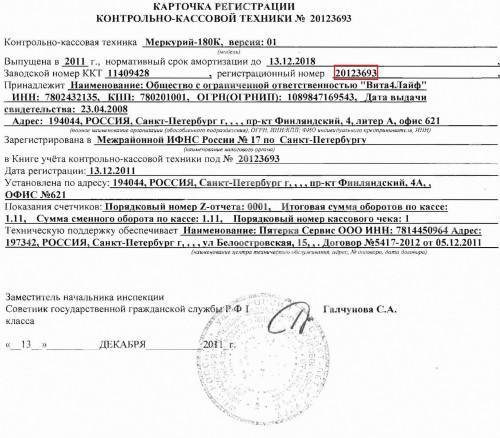

Если по итогам проведённого осмотра претензий к кассовой технике и к предъявленным документам у налоговых инспекторов не имеется, то оформление этого устройства происходит при внесении данных в книгу учёта ККМ, которую ведёт налоговая служба.

В предъявленном ИП паспорте этого оборудования налоговики делают отметку о его регистрации. После этого ИП получает талон учёта, карту регистрации ККМ и документы, которые он подавал на регистрацию (заявление, паспорт кассы и др.).

Также сотрудники налоговой службы заверяют предъявленный ИП журнал кассира.

Снятие устройства с учёта

Если ИП положил кассовое оборудование на полку и не пользуется им, то его надо снять с учёта.

Снятие с учёта этой техники происходит в следующих случаях:

- если ИП меняет старую кассу на новый;

- если срок применения ККМ подошёл к концу (ККМ удалено из реестра РФ);

- если случилась смена обладателя этой техники при продаже и др;

- если ООО или ИП закрылись, однако, оборудование кассы ещё присутствует в реестре РФ.

Документы для снятия с учёта кассы

При снятии кассового оборудования с учёта ИП должен предъявить налоговикам такие документы, как:

- заявление по установленному образцу на снятие кассы с учёта;

- паспорт на эту технику;

- карточку регистрации этой техники;

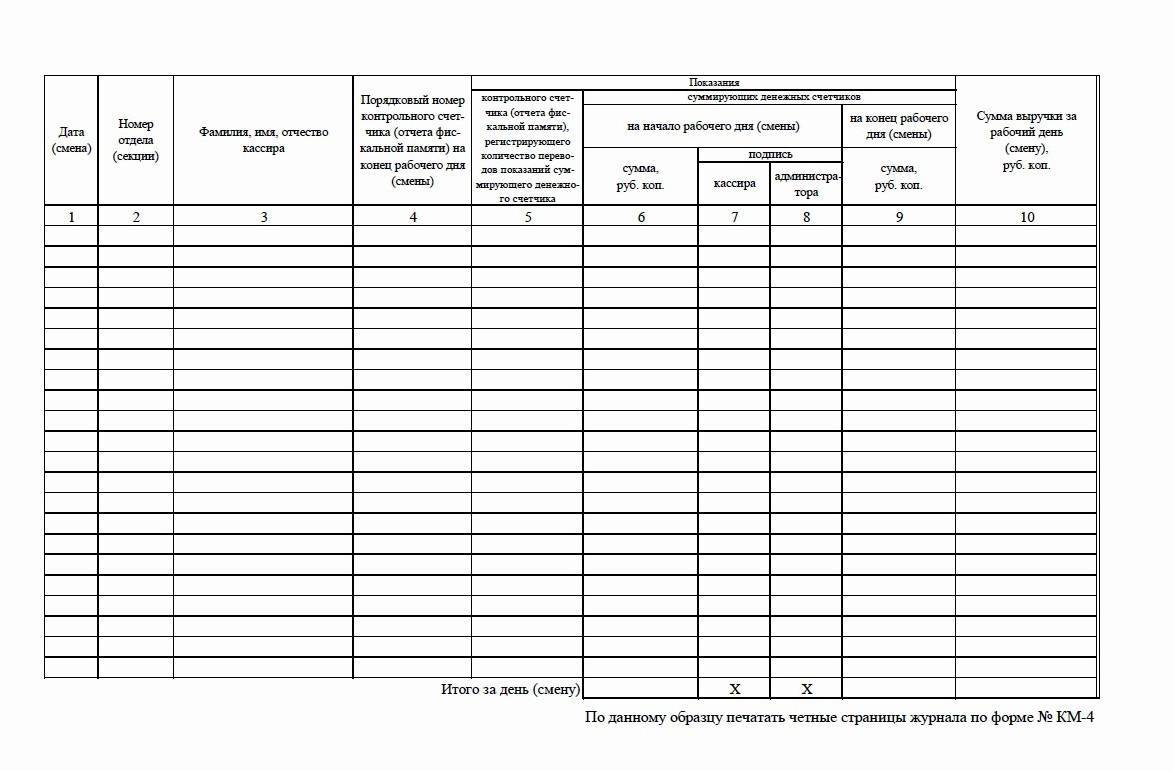

- журнал кассира, работающего в операционном зале (форма № КМ-4);

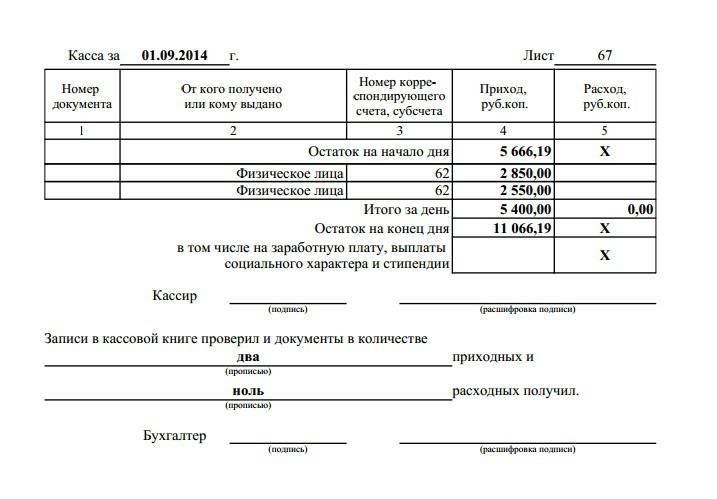

- для предпринимателя-книгу, в которой ведётся учёт расходов и доходов;

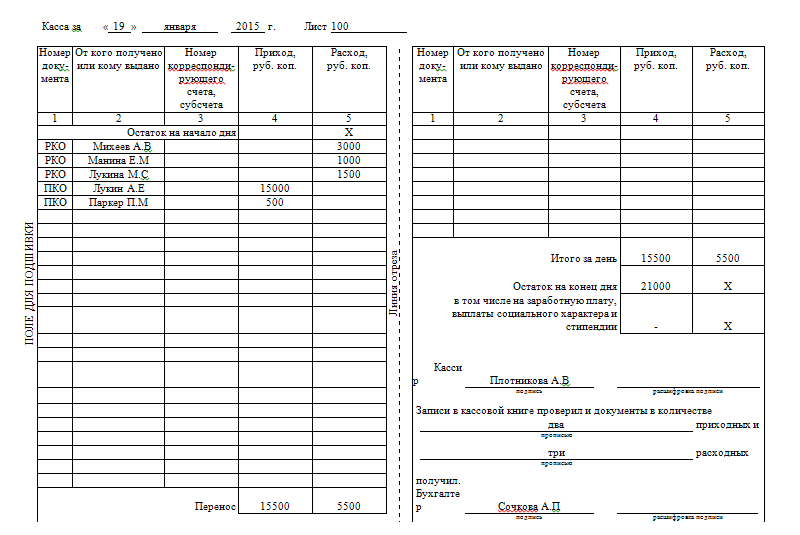

- для ООО —кассовую книгу;

- отчёт, в котором отражена фискальная память кассы (крайний чек, пробитый по кассе);

- акт (форме № КМ-2) от Центра гарантийного обслуживания.

При снятии кассы с учёта налоговик делает сверку сведений между собой, взятых из отчётов фискальной памяти и из журнала кассира, работающего в операционном зале. В этом случае в помещении должен находится механик. ИП должен заранее предупредить механика о проверке, чтобы тот был свободен и смог прийти в налоговую.

После того как налоговик проверил кассовый аппарат, механик может закрыть блок фискальной памяти. С этого момента касса больше не будет печатать чеки.

Налоговик возвращает предпринимателю обратно блок фискальной памяти. Он должен быть у ИП на протяжении 5 лет.

Регистрация кассового аппарата

Регистрацию ККТ регулирует специальный Административный регламент, утвержденный приказом Минфина от 29.06.2012 № 94н. В приложении № 2 к этому регламенту приводится блок-схема предоставления государственной услуги по регистрации, перерегистрации и снятию с учета кассового аппарата. Блок-схема, представленная ниже, увеличивается по нажатию.

Индивидуальные предприниматели регистрируют кассовый аппарат в налоговой инспекции по месту своей прописки, а организации – по юридическому адресу. Если кассовый аппарат будет находиться не по юридическому адресу организации, то придется создавать обособленное подразделение по месту торговли или оказания услуг, по этому адресу и будет проходить регистрация ККТ.

В случаях, когда у организации несколько обособленных подразделений (например, магазинов), подведомственных разным налоговым инспекциям, но находящихся в одном муниципальном образовании, все кассовые аппараты можно регистрировать в одной налоговой инспекции по выбору налогоплательщика.

Документы для регистрации ККТ подаются согласно перечню, приведенному в статье 25 Административного регламента:

а) заявление по форме, утвержденной приказом ФНС России от 9 апреля 2008 г. № ММ-3-2/152@);

б) паспорт контрольно-кассовой техники;

в) договор о технической поддержке, заключенный с поставщиком или центром технического обслуживания (ЦТО), уполномоченным поставщиком на осуществление технической поддержки регистрируемой модели контрольно-кассовой техники.

Этот перечень является исчерпывающим, но на практике в налоговой инспекции могут дополнительно запросить еще ряд документов, например, таких как:

- договор аренды помещения, где будет стоять кассовый аппарат, или свидетельство о регистрации права на помещение, если оно в собственности;

- журнал кассира-операциониста по форме КМ-4;

- журнал учета вызова технических специалистов по форме КМ-8;

- документы, подтверждающие факт покупки кассового аппарата.

Эти требования можно оспаривать, но можно и захватить с собой эти документы. И, конечно, если кассовый аппарат регистрирует не лично индивидуальный предприниматель или руководитель организации, то понадобится доверенность на осуществление регистрационных действий. После принятия документов налоговый инспектор согласовывает дату, время и место осмотра кассового аппарата, и если он громоздкий, то вполне возможен выезд на место нахождения ККТ.

Осмотр и проверка кассового аппарата проводится работником налоговой инспекции в присутствии представителя налогоплательщика (ИП, руководитель организации или доверенное лицо) и специалиста ЦТО. Налоговый инспектор проверяет данные налогоплательщика, которые работник ЦТО вводит в кассовый аппарат. Кассовый чек должен содержать обязательные реквизиты, такие как ФИО индивидуального предпринимателя (наименование организации), ИНН, заводской номер аппарата, дату, время и стоимость покупки, порядковый номер чека.

Далее происходит фискализация кассового аппарата, то есть перевод его в фискальный режим работы. Сотрудник налоговой инспекции вводит специальный цифровой код, который защищает фискальную память от взлома, после чего специалист ЦТО устанавливает пломбу на кассовый аппарат. Налоговый инспектор должен убедиться в исправности ККТ, затем регистрирует аппарат в книге учета, делает отметки в паспорте и ученом талоне, заверяет журнал кассира-операциониста и выдает карточку регистрации ККТ. Кассовый аппарат готов к работе, и его можно эксплуатировать.

В каких случаях может потребоваться перерегистрация кассового аппарата? Эти основания приводятся в п. 75 Административного регламента:

- замена фискальной памяти или накопителя фискальной памяти (ЭКЛЗ);

- смены адреса места установки кассового аппарата;

- изменения ФИО индивидуального предпринимателя или наименования организации;

- смены ЦТО.

Для перерегистрации ККТ надо обратиться в налоговую инспекцию, где стоит на учете кассовый аппарат, с заявлением по форме, утвержденной приказом ФНС России от 09.04.2008 № ММ-3-2/152@, паспортом ККТ и карточкой его регистрации. При замене ЭКЛЗ надо приложить к этим документам еще и заключение ЦТО (при наличии).

Перерегистрация ККТ производится при личном осмотре аппарата налоговым инспектором на предмет исправности, целостности корпуса, наличии пломб и знака «Сервисное обслуживание». Так же, как и при первичной регистрации, необходимо присутствие специалиста ЦТО и налогоплательщика. Отметки о перерегистрации вносятся в паспорт и учетный талон кассового аппарата.

Нужен ли кассовый аппарат для ИП?

Обязательно ли ИП иметь кассовый аппарат? Существует несколько видов деятельности индивидуального предпринимателя, при которых расчетно-кассовую технику приобретать не нужно. К такой деятельности следует относить:

- Осуществление торговой деятельности без оказания каких-либо видов услуг при условии, что индивидуальный предприниматель применяет единый налог на вмененный доход. При этом расчеты за товары могут производиться как в форме наличного платежа, так и в безналичной форме (по карте). Но не забывайте о том, что по требованию покупателя ему в обязательном порядке нужно будет выдать товарный чек, квитанцию или иной документ, подтверждающий оплату.

- Следующий вариант деятельности, который можно осуществлять без применения расчетно-кассовой техники, — это оказание любых услуг населению. Расчеты, так же как в предыдущем случае, могут производиться и наличными денежными средствами, и банковскими картами. При этом ИП должен использовать бланки строгой отчетности.

- К деятельности, при осуществлении которой можно не использовать расчетно-кассовую технику, относятся и некоторые виды торговых операций:

- продажа газет, журналов, иной полиграфической продукции, а также сопутствующих товаров, перечень которых должен утверждаться муниципальным образованием (следует сказать, что это правило распространяется только на предпринимателей, половина общего объема прибыли которых приходится именно на продажу журнально-газетной продукции);

- продажа ценных бумаг, лотерейных билетов, проездных билетов и талонов для проезда в общественном транспорте;

- продажа в местах общественной торговли, например ярмарках и рынках, за исключением специально обустроенных мест продажи, обеспечивающих сохранность и представление товаров (павильонов, киосков, магазинов, прицепов и т. п.), в случае если речь идет о товарах непродовольственной группы;

- торговля с лотков, тележек, переносных тележек и т. п. — товарами как продовольственного ряда, так и непродовольственного, исключение составляют лишь технически сложные товары, требующие особых условий хранения и транспортировки; сюда же можно отнести продажу товаров с тележки поездов пригородного сообщения и дальнего следования, чая и иной сопутствующей продукции в поездах, а также реализацию мороженного и безалкогольных прохладительных напитков из цистерн и холодильников, бахчевой, плодоовощной продукции и торговлю рыбой вразвал;

- продажа лекарственных препаратов и сопутствующих товаров в сельской местности при условии, что торговые точки находятся в фельдшерско-акушерских пунктах;

- прием от населения вторсырья и иных предметов, подлежащих утилизации (например, стеклотары и макулатуры), за исключением металлолома;

- реализация товаров и услуг, связанных с религиозными верованиями и культами, при условии, что такая деятельность осуществляется на территории, специально предоставленной религиозной организации для осуществления ее деятельности;

- продажа почтовых марок и иных знаков, подтверждающих оплату услуг почтовой связи, при условии, что они продаются по их номинальной стоимости.

Без применения расчетно-кассовой техники могут работать и предприниматели, которые осуществляют деятельность в отдаленных и труднодоступных районах, за исключением районных центров, поселков городского типа, городов. При этом такие отдаленные местности должны быть включены в перечень, утвержденный соответствующим субъектом РФ.

Регистрация кассового аппарата

Процедуру регистрации кассового аппарата в ИФНС можно разделить на три шага: подачу документов, проверку кассового аппарата и фискализацию. Рассмотрим эти шаги подробнее.

Этап первый: представление документов для регистрации кассового аппарата

Этот шаг предполагает подачу документов в ИФНС в рамках постановки ККТ на учёт.

Речь идёт о наличии:

- заявления о регистрации кассового аппарата;

- паспорта контрольно-кассовой техники (он выдаётся в момент приобретения аппарата);

- договора с ЦТО на обслуживание кассового аппарата.

В соответствии с действующим законодательством, какие-либо дополнительные документы в рамках постановки кассового аппарата на учёт в налоговую инспекцию от Вас не требуются.

В то же время налоговые инспекции отступают от этой нормы и просят представить дополнительные документы для регистрации ККТ.

Так, может появиться необходимость в предъявлении:

учредительных документов;

документа, удостоверяющего личность заявителя;

договора аренды или свидетельства о праве собственности на помещение, где планируется установка кассового аппарата;

документов, подтверждающих приобретение кассового аппарата (квитанции, накладной, чека);

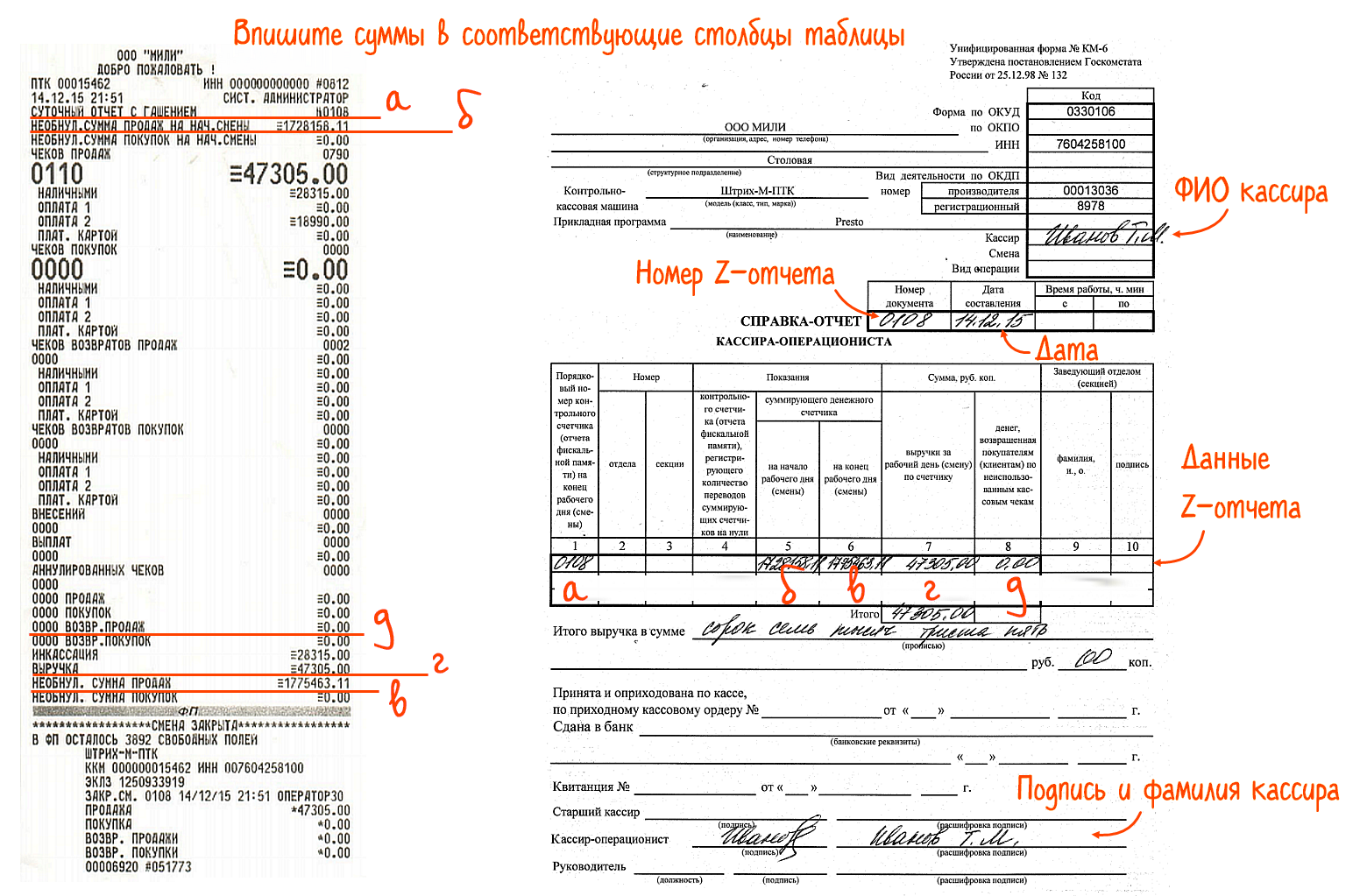

прошитого, пронумерованного, заверенного подписью и печатью (при её использовании) журнала кассира-операциониста (заполняемого по форме №КМ-4);

прошитого, пронумерованного, заверенного печатью (при её использовании) и подписью журнала учёта вызовов специалистов центра технического обслуживания и регистрации выполненных работ (заполняемого по форме №КМ-8);

налоговой и бухгалтерской отчётности (декларации, баланса) по итогам предыдущего отчётного периода, имеющей отметку налоговой инспекции.

В случае подачи документов представителем организации или индивидуального предпринимателя он обязан предъявить доверенность на право осуществления действий в рамках регистрации кассового аппарата.

Этап второй: инспекция кассового аппарата

Как только документы на регистрацию кассового аппарата поданы, Вам следует согласовать дату инспекции контрольно-кассовой машины (ККМ). Другими словами, необходимо определиться с тем, когда и где сотрудник налоговой службы сможет отсмотреть Ваш кассовый аппарат.

Необходимо отметить, что поданные документы в налоговой инспекции должны рассмотреть в течение 5 рабочих дней.

Как правило, осмотр больших по габаритам ККМ (платежных терминалов, банкоматов) осуществляется работником ИФНС по месту нахождения таких кассовых аппаратов.

На осмотре присутствует заявитель (индивидуальный предприниматель, директор организации, доверенное лицо) и специалист центра технического обслуживания. В ходе процедуры осуществляется проверка целостности корпуса кассового аппарата и наличия на нём голограммы «Сервисное обслуживание».

Этап третий: фискализация ККМ

По окончании осмотра сотрудник центра технического обслуживания устанавливает пломбу на контрольно-кассовую машину. Затем осуществляется процедура фискалиации, во время которой налоговым инспектором вводится пароль доступа, посредством которого фискальная память защищается от взлома.

В завершение фискализации представитель налоговой службы, оценивая исправность кассового аппарата, печатает кассовый чек с произвольной суммой и проверяет, присутствуют ли на чеке все необходимые реквизиты (речь идёт об ИНН – индивидуальном номере налогоплательщика, наименовании организации, ФИО индивидуального предпринимателя, заводском номере кассового аппарата и пр.).

При отсутствии нарушений инспектор производит регистрацию кассового аппарата в книге учёта; открывает паспорт ККТ, учётный талон и ставит там отметки. Далее сотрудником ИФНС заверяется журнал кассира-операциониста (журнал нужно принести с собой, причём он должен быть прошит, пронумерован, заверен печатью, если она используется в работе, и подписью).

Затем Вам выдаётся карточка регистрации ККТ, а также возвращаются документы, которые были представлены вместе с заявлением на регистрацию.

Собственно, на этом всё. Теперь кассовый аппарат зарегистрирован и готов к использованию.

Пакет документов

Пакет документации для регистрации контрольно-кассовых машин (в том числе, и через онлайн-сервис «Регистрация контрольно-кассовой техники» на сайте ФНС):

На каком бензине ездите?

АИ 95АИ 98

- заявление на регистрацию;

- паспорт на технику (выдается при покупке аппарата);

- договор о техническом обслуживании (заключается с центром технического обслуживания или с поставщиком ККМ);

- общегражданский паспорт (для ИП);

- доверенность, содержащая полномочия по действию от имени компании (если документы подает представитель юрлица).

В некоторых случаях в налоговой инспекции могут потребовать документы о регистрации ИП или юридического лица.