Государственные ценные бумаги

Они могут выпускаться центральным органом, органом власти на месте, отдельного, относительно независимого, государственного учреждения, а так же организацией, которая пользуется государственной поддержкой. Поэтому некоторые ценные бумаги, которые были выпущены частными юридическими лицами, в определенной мере, могут иметь, статус государственных бумаг, если гарантируется по ним государственная доходность.

Цель выпуска ГЦБ

Эмиссию (выпуск) ГЦБ используют для решения следующих задач:

Существуют следующие разновидности ГЦБ, которые зависят от целей выпуска:

1.) Долговые ценные бумаги, нужны чтобы покрывать постоянный дефицит государственного бюджета. Эти бумаги, как правило, долгосрочные и среднесрочные.2.) Ценные бумаги, которые покрывают временный дефицит бюджета (кассовый разрыв). Он появляется в связи с тем, что, с одной стороны поступают неравномерно налоги, а с другой стороны, постоянные расходы государства. И по этой причине время от времени (в конце-начале квартала) проявляется временный дефицит бюджета, чтобы ликвидировать его выпускают краткосрочные ценные бумаги. Это могут быть финансовые векселя, сроком на 60 дней обращающиеся в Японии, и векселя управления наличностью со сроком 50 дней, которые выпускаются в США.3.) Целевые облигации, выпускают, чтобы реализовать конкретные проекты. К примеру, Великобритания выпускала для формирования необходимых денежных ресурсов по национализации транспорта – транспортные облигации. Япония практикует выпуск строительных облигаций, которые формируют денежные средства для крупномасштабного строительства.4.) Ценные бумаги для предприятий, которые покрывают долг перед государством. Например, в 1994—1996 годах такие бумаги были выпущены в Российской Федерации в виде казначейских обязательств. Данные казначейские обязательства, в условиях дефицита бюджета использовались государством как расчет за работу, которые выполняли по государственному заказу и затем профинансированные из федерального бюджета. Предприятия, получавшие казначейские обязательства вместо оплаты продавали их на вторичном рынке. Те, кто приобретал казначейские обязательства, имел возможность рассчитаться по своим долгам перед государством этими бумагами (уплатить налоги).

Государство использует ценные бумаги для развития, регулирования экономики и решает такие задачи как:

К государственным ценным бумагам и вообще к ценным бумагам, причастны денежные документы:

ГЦБ и определение их назначения

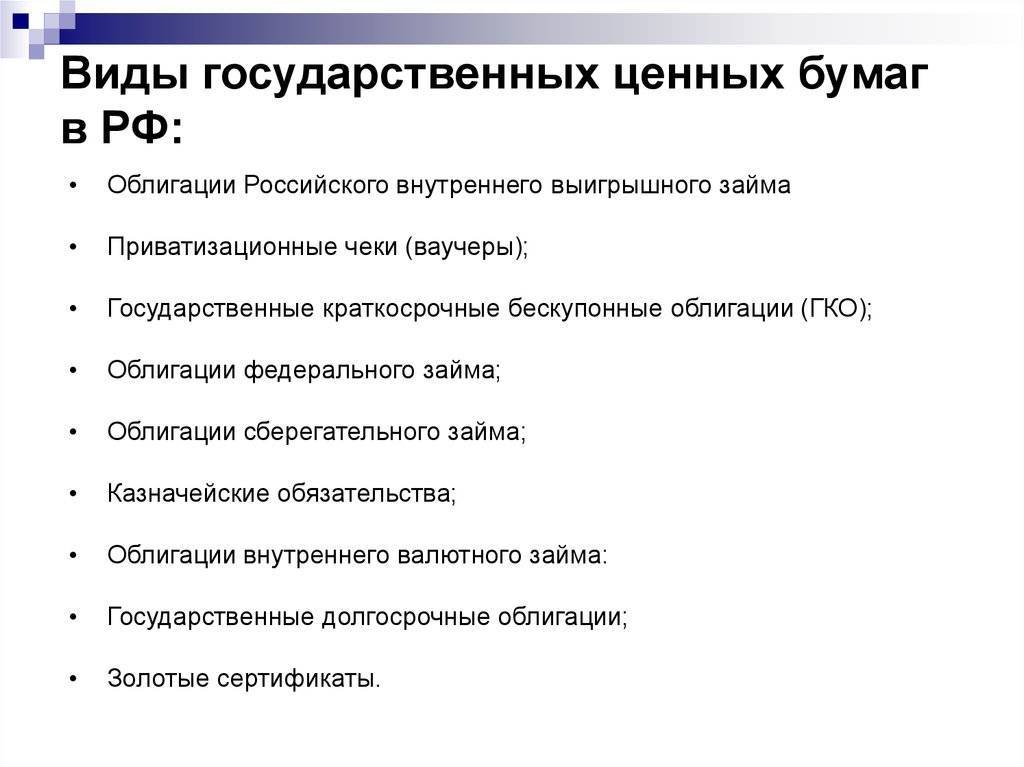

Итак, в основе мировой практики, к числу государственных ценных бумаг, можно отнести следующие ценные бумаги: государственные облигации, казначейские векселя, сберегательные сертификаты.

Во-первых, они используются государством для мобилизации сбережений граждан, временно свободных денежных (финансовых) средств институциональных инвесторов (пенсионных фондов, страховые компании и.т.д.), чтобы финансировать расход бюджета, превышающий его доход.

Во-вторых, при помощи ценных бумаг регулируется денежное обращение.

В США, например, эмиссию наличных денег осуществляет центральный банк – Федеральная резервная система (ФРС) под приемлемое обеспечение, в основном государственными облигациями. После того как ГЦБ были размещены на первичном рынке, их обращение переходит на вторичный рынок. Если это необходимо, то ФРС скупает их у коммерческих банков. Результатом такой операции становиться увеличение резервов коммерческих банков в ФРС. И за счет этого у коммерческих банков появляется возможность выдавать значительные суммы кредитов предпринимателям. Таким образом, изменяя учетные ставки по кредитам и скупки ценных бумаг и суммы выпуска, ФРС регулирует обращение денежных средств.

Виды государственных ценных бумаг

В России в силу различных этапов развития рынка выпускали следующие виды ГЦБ:

США выпускает следующие ГЦБ:

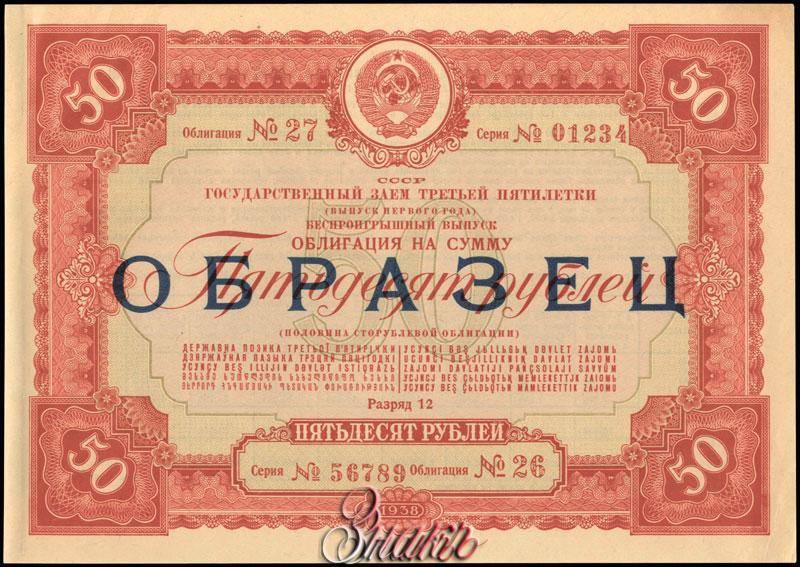

Как пример ГЦБ СССР:

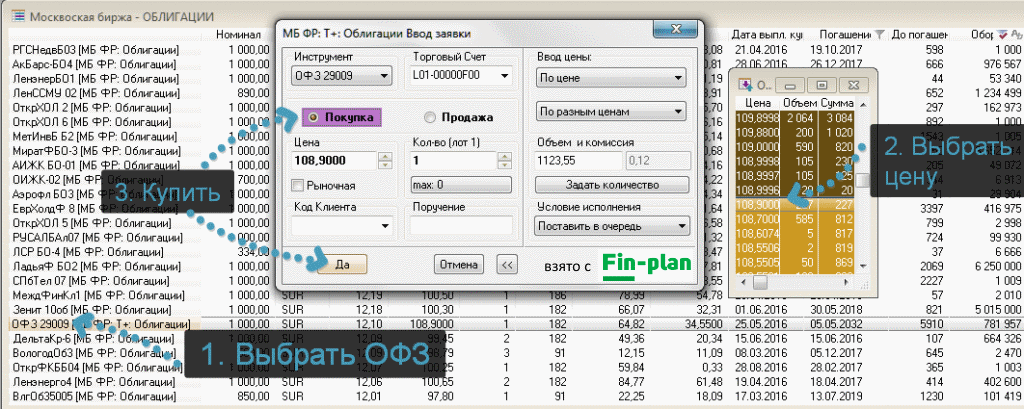

Покупка ОФЗ через брокеров

Как купить облигации федерального займа частному инвестору? Приобретение данного вида ценных бумаг имеет ряд особенностей — например, подобно банковскому депозиту оформить их лишь по паспорту нельзя.

Алгоритм действий следующий:

- Необходимо заключить договор с крупным надежным брокером

- Внести на его счет сумму средств для приобретения ценных бумаг

- На предоставленной платформе приобрести выбранный тип облигаций

После того, как описанные действия проделаны и получен выход на Московскую биржу, в терминале можно настроить таблицу параметров, включив туда интересующие вас данные. Важными могут быть сведения о номинале облигации, ее доходности, времени до погашения (чем оно выше, тем больше риск), цены спроса и предложения, а также сведения о купонах: размер и дата выплаты, НКД, периодичность платежей. После чего добавьте класс Т+Облигации.

При этом в терминале как правило указано сокращенное наименование облигации, например ОФЗ 29007 — более подробные сведения о купоне можно получить, вставив в поиск сайта «ОФЗ-29007». Для ОФЗ 1 лот равен одной облигации. Алгоритм самой покупки достаточно прост:

Поставка купленной облигации в соответствии с выбранным режимом будет осуществлена на следующий день. Цена, как уже упоминалась выше, представлена в виде процента от номинала (это чистая цена без накопленного купонного дохода). Т.е. при цене в 108.9 облигация будет стоить 1089 рублей, с учетом накопленного купонного дохода еще несколько больше: 1089 + 34.55 = 1123.55 рублей. Дополнительно будет взята комиссия за сделку (например, 0.12%).

Цену в стакане можно выбрать и ниже, что увеличит как доход, так и время совершения сделки. Заявка обычно остается активной в течение торгового дня. В терминале указана доходность к погашению – т.е. доходность, получаемая инвестором при условии, что он сохранит ценную бумагу до конца ее действия.

Еще один важный момент возникает в случае, если ОФЗ приобретаются на ИИС. Поскольку последний предусматривает срок пребывания капитала не менее трех лет, купонный доход (при желании его потратить, а не реинвестировать в другие инструменты) может выводиться сразу на банковский, а не брокерский счет. Однако это возможно не у всех брокеров.

Виды облигаций федерального займа

Для более детального понимания принципа работы государственных облигаций целесообразно представить некоторую классификацию. Например, по сроку действия гос. облигации можно подразделять на долгосрочные, со средним сроком и краткосрочные — в настоящий момент на рынке имеются ОФЗ с обращением вплоть до 2036 года (ОФЗ-46020-АД). Однако более интересна классификация по принципу выплаты купонного дохода ОФЗ, согласно которой можно выделить следующие виды:

Облигации с переменным купоном (ОФЗ-ПК). Были выпущены 14 июня 1996 года в соответствии с Генеральными условиями выпуска и обращения облигаций федерального займа. Доход выплачивается раз в полугодие (известно только значение ближайшего к выплате купона), а показатель купонной ставки привязан к некоторой изменяющейся величине — например к инфляции или к ставке RUONIA, которую можно понимать как взвешенную ставку однодневных рублевых кредитов 35 банков и посмотреть на сайте http://www.ruonia.ru/

Облигации с постоянным доходом (ОФЗ-ПД). Появляются в 1998 году и предусматривают фиксацию купонных выплат на весь период обращения. На сегодня предусматривают выплату постоянной суммы раз в полгода, т.е. каждые 182 дня в течение срока обращения

В 1999 году начался выпуск облигаций с фиксированным купоном (ОФЗ-ФК или ОФЗ-ФД). По сути это была новация, которая сначала выдавалась владельцам краткосрочных облигаций, поскольку выплаты последних в кризис 1998 года оказались просто заморожены. Несмотря на название, ставка купона по таким облигациям может меняться, но изменение известно заранее — к примеру, несколько лет выплаты установлены в размере 9%, а затем станут 7%. В данный момент такие выпуски потеснены облигациями с амортизацией долга

На сегодня заметное распространение получили облигации с амортизацией долга (ОФЗ-АД), по которым сумма основной задолженности погашается периодически и известна заранее. Первый выпуск состоялся в 2002 году. Отличие таких облигаций от предыдущих в том, что гашение по ним как правило начинается не сразу — например для ОФЗ-46018-АД, выпущенной в 2005 году, дата начала погашения — ноябрь 2019 года. Такие бумаги предназначены для пенсионных фондов, срок их обращения может доходить до 30 лет

В прошлом году начался выпуск облигаций с индексируемым номиналом (ОФЗ-ИН). По ним ставка по купону сделана постоянной, но номинал ценной бумаги, от которого считается ставка, ежемесячно индексируется на индекс потребительских цен в России; пока что выпущено только две облигации данного типа

Найти каждую из типов облигаций (как и график купонных выплат, для чего потребуется бесплатная регистрация) можно на сайте , кликнув там в меню «Поиск облигаций». В результате будет примерно следующее окно:

В секторе рынка нужно выставить «Гос» и варьировать вид купона, причем существует и множество тонких настроек. Так, если не выбирать вид купона, а выставить лишь наличие амортизации, то в результатах поиска будут отражены только облигации федерального займа вида ОФЗ-АД. В этом же окне можно определить вид облигации, введя ее код с сайта Московской биржи в верхнюю строку поиска. Общая таблица:

Виды гособлигаций

Государственные облигации делятся на несколько видов. Каждый из них представляет собой отдельный сектор рынка долговых бондов и отличен по своим характеристикам.

Самыми популярными из них являются:

ГКО или государственные краткосрочные облигации

В прямом определении – дисконтные долговые бумаги, которые торгуются по стоимости ниже номинальной.

На практике рынок данных облигаций существовал с 1993 (год первого выпуска ГКО) по 2006 годы. Сегодня данный термин применим к ОФЗ (в частности – к ОФЗ-Н).

От котировок ГКО зависят ставки всех видов ОФЗ, а также муниципальных и корпоративных рублевых бондов.

ОФЗ

Облигации федерального займа занимают широкий сектор долгового рынка среднесрочных и долгосрочных ценных бумаг.

В подавляющем большинстве случаев выпускаются Министерством финансов, ориентированы на профессиональных и непрофессиональных инвесторов.

Другие виды гособлигаций

Облигации внешнего валютного займа или ОВВЗ. Валютные ценные бумаги выпускаются в долларах США для обращения на международной фондовой бирже.

Номинальная стоимость – от 1 долл. Эмиссия проводится для торгов на международном уровне и привлечения иностранных инвесторов.

Облигации внутреннего валютного займа (ОГВВЗ). Долговые евробонды на предъявителя, номинал одной штуки – 1 000 долларов США.

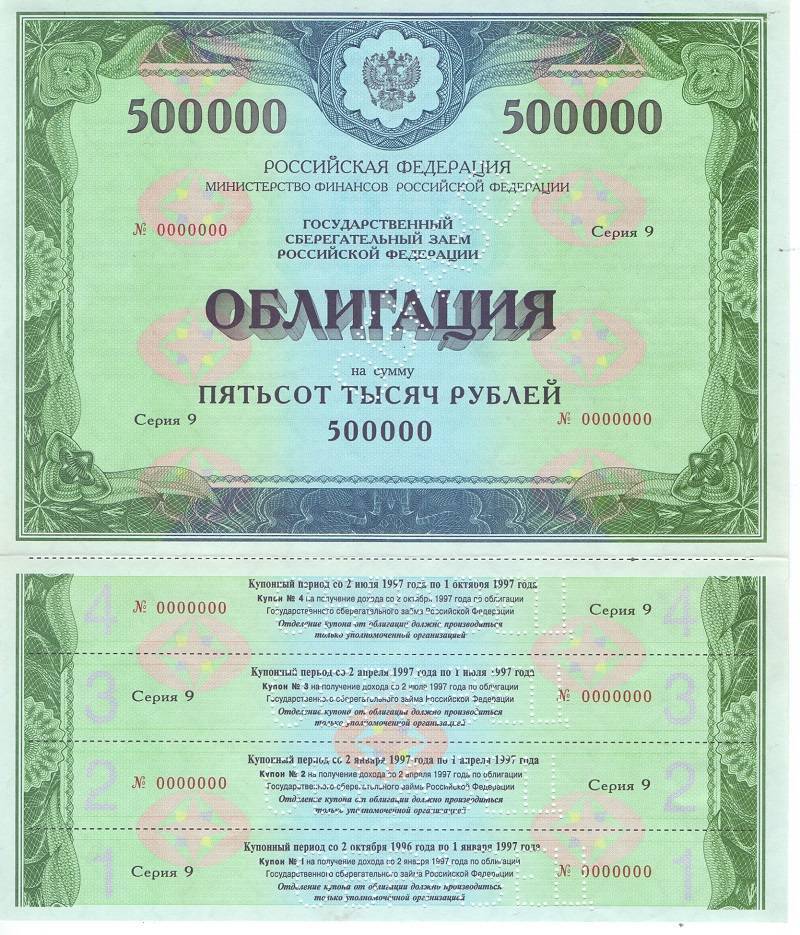

Облигации государственного сберегательного займа (ОГСЗ). Неименные ценные бумаги с купонной доходностью и номиналом в 500 рублей. Доступны к покупке гражданам РФ, а также нерезидентам страны.

Государственные сберегательные облигации. ГСО выпускаются для определенных целей – финансирования социально-значимых проектов, компенсации недостатка бюджета, покрытия кассовых разрывов и т.д.

Недоступны к покупке физическим лицам – приобретателем может стать негосударственный ПФР, страховая компания, инвестиционный фонд акционерного типа, а также государственные корпорации и внебюджетные фонды.

Облигации государственного нерыночного займа или ОГНЗ. Предназначены только для юридических лиц, являются именными и не обращаются на вторичном долговом рынке.

Гособлигации, погашаемые золотом. Именные бонды представляют собой золотой сертификат. Не имеют процентной доходности. Номинальная стоимость оценивается не в денежном эквиваленте, а в золоте, при погашении облигации владелец получает 1 кг драгоценного металла.

Физическим лицам к покупке доступны далеко не все виды гособлигаций. А начинающим трейдерам рекомендуется оставить выбор на самых популярных.

Все типы ОФЗ сочетают в себе основные плюсы: доступность и надежность.

Что такое облигации федерального займа?

Любой вид ОФЗ это государственный долг, т.е. самый надежный из возможных займов внутри страны — международный рейтинг отдельной компании не бывает выше рейтинга государства, где действует эта компания. Очень подробно об облигациях в целом я писал здесь.

ОФЗ преследуют цель сохранения капитала, тогда как акции на долгосрочном интервале могут принести более высокий доход. Тем не менее на рынке (как российском, так и зарубежном) встречаются длительные периоды, когда облигации превосходят доходность акций. Для Америки последнее плохое для акций десятилетие было в 2000-2010 году, захватившее в начале и конце периода два глубоких кризиса – а для России неудачный период был с середины 2000-х по середину 2010-х годов.

Следовательно, облигации федерального займа вполне способны взять на себя роль относительно «тихой гавани», причем видовое разнообразие ОФЗ позволяет производить весьма тонкую настройку в зависимости от желаний и ожиданий компетентного инвестора. На 01.01.2016 объем внутреннего долга страны по данным Минфина составляет 7307,61 млрд. рублей – с начала 2000 года он вырос примерно в 12.5 раз. Актуальные данные: https://minfin.gov.ru/ru/perfomance/public_debt/internal/structure/total/.

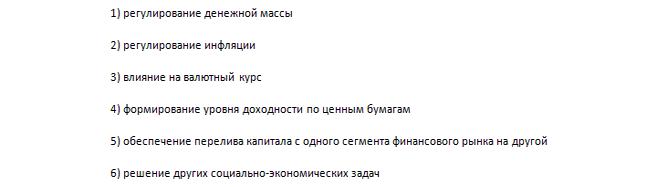

Зачем выпускаются государственные ценные бумаги?

В большинстве случаев правительство рассчитывает решить такие проблемы путем выпуска ценных бумаг:

- Покрытие дефицитов государственного и муниципального значения. Использование заемных средств позволяет государственным органам покрывать бюджет без выпуска дополнительных сумм денег. Аналогичный метод использования долговых ценных бумаг был предложен Д. Кейнсом. Суть этого метода заключается в том, что часть национального дохода, принадлежащего населению, изымается для покрытия расходов. Выпуск долговых ценных бумаг позволяет аккумулировать временно свободные средства населения в экономике. Таким образом, правительство заимствует деньги у населения и решает финансовые проблемы, не прибегая к помощи международных финансовых институтов.

- Финансирование крупных программ. В некоторых случаях облигации выпускаются для привлечения средств на конкретный инфраструктурный проект, например, строительство дороги, школы или реконструкцию стадиона.

- Покрытие краткосрочного дефицита денежных средств в бюджете. Доходы регионального бюджета обычно неравномерны, поэтому правительство выпускает краткосрочные облигации для покрытия дефицита денежных средств.

- Привлечение средств для погашения долга по другим государственным облигациям. Если экономика страны находится в состоянии рецессии, правительство вынуждено брать займы у населения для погашения прошлых долгов.

- Контроль экономической деятельности. Государственные облигации позволяют изымать избыточные деньги из экономики, тем самым влияя на инфляцию и стоимость национальной валюты.

- Управление ликвидностью в государственной финансовой системе. Покупка государственных облигаций обеспечивает банковские учреждения достаточно ликвидными и надежными финансовыми инструментами.

- Выплата государственного долга. По сравнению с традиционными кредитами, стоимость владения государственными облигациями гораздо ниже. Высокая ликвидность ценных бумаг способствует снижению процентных ставок из-за меньшего риска потери капитала.

Классификация облигаций

Навскидку могу привести с десяток критериев, по которым можно разделить на группы этот тип ценных бумаг. Ниже остановлюсь на ключевых для начинающего инвестора.

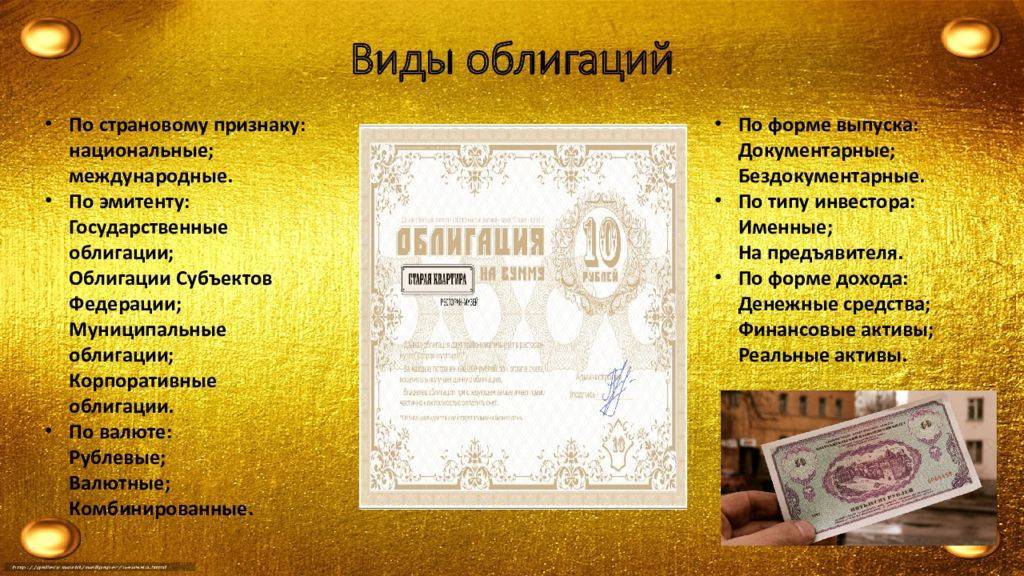

В зависимости от того, кто их выпустил, выделяют:

- государственные ценные бумаги – характеризуются максимальной надежностью и сравнительно небольшой доходностью. Название зависит от страны-эмитента, в РФ, когда речь идет об ОФЗ, знайте, облигации в этом случае выпустило государство, а вот в штатах такие ЦБ называются трэжерис (treasuries);

- муниципальные – здесь эмитент уже не государство, а отдельные его структурные образования. Например, субъекты федерации могут выпускать облигации для привлечения средств под какие-либо проекты;

- корпоративные – эмитентом может выступать любая компания. Например, ГСС (самолеты Сухого), МТС (мобильная связь), Лукойл (нефтянка). По доходности тут разброс просто гигантский, начиная от адекватных 10-20% и заканчивая преддефолтными облигациями, когда компании предлагают доходность чуть ли не в 1000% годовых. Понятно, что в последнем случае вероятность получения этого самого дохода мизерная. На рисунке ниже пример с ЮТЭйр, летом 2015 г. предлагали доход в 968% по облигациям, но закончилось все предсказуемо – дефолтом. Такие «мусорные» бумаги иногда включают в портфель, но скорее в расчете на удачу, а вдруг выстрелит.

С точки зрения надежности облигации Минфина вне конкуренции, затем идут муниципальные и корпоративные.

Сроки

Классификация в зависимости от срока погашения:

- долгосрочные – от 10 до 30 лет;

- среднесрочные – срок погашения 5-10 лет;

- краткосрочные – 1-5 лет.

Выделяют еще и бессрочные облигации, но они встречаются сравнительно редко, потому на них внимание сосредотачивать не будем. Помимо этого, важна классификация по способу получения дохода:

- купонные – один раз в определённый оговорённый заранее период держателю облигации выплачивается фиксированная сумма. А в конце срока погашения собственник ценных бумаг получает от эмитента обратно их стоимость. Подчеркну – купонный доход будет начисляться ежедневно, но сумма на ваш счет будет приходить, например, раз в квартал или в полгода;

- дисконтные – это облигации, продающиеся со скидкой или как её еще называют с дисконтом. То есть если в обычных условиях ценная бумага стоила 1000 рублей, то с дисконтом цена облигации снижается до 800-850 рублей. Приобретя её, покупатель в конце срока погашения получит номинал, то есть 1000 рублей. За счёт этого и формируется прибыль.

Другие методы

Кроме уже перечисленных критериев классифицировать их можно по:

- индексации выплат – бывают неиндексируемые (то есть выплата оговаривается один раз и не меняется до срока погашения) и индексируемые, когда величина выплаты повышается, например, на величину инфляции;

- по обеспеченности – ценные бумаги могут обеспечиваться имуществом эмитента либо не обеспечиваться ничем;

- по конвертируемости – если облигации конвертируемые, их можно обменять на другие ценные бумаги этого эмитента. Если нет, обменивать их можно только на деньги.

При выборе нельзя ориентироваться только на процент, который обещает выплатить эмитент. Требуется комплексный анализ, учитывать нужно, например, финансовое состояние компании, которая выпустила облигации. Если она находится в преддефолтном состоянии, понятно, что надежность у таких ЦБ мизерная.

Некоторые делают выбор в пользу хранения денег в банке просто потому, что не хотят разбираться в тонкостях инвестирования в ценные бумаги (элементарная лень). Можно конечно, завести депозит или карту с неплохими процентами на остаток, дебетовые карты с начислением процентов на остаток я рассматривал в отдельном материале. Но прибыль никогда не сравнится с грамотно составленным портфелем из облигаций разных типов.

Аналоги ОФЗ в США

Ровно 100 лет назад во время Первой мировой войны состоялся по сути первый практический опыт массового выпуска ОФЗ, предпринятый американским правительством. Тогда выпущенные облигации носили имя «займа свободы» – за 1917-1919 годы число пользователей этого инструмента, обещавшего хорошую доходность, выросло с 350 тысяч до 11 млн. человек. Сегодня в США выпускают краткосрочные казначейские векселя сроком до 1 года, а также казначейские облигации и ноты. Срок действия таких бумаг может составлять вплоть до 100 лет.

Поэтому в силу как статуса США, так и векового опыта обращения ее государственных облигаций на данный момент они считаются самыми надежными в мире, несмотря на огромную величину внешнего долга Америки и то, что по одному из выпусков облигаций свободы в 1934 году все-таки был отмечен своеобразный дефолт. Дело в том, что условия облигации предполагали их обмен на золото по фиксированной цене, но которое укрепилось к доллару в 1933 году на 40% — отказ от этого обязательства позволил правительству США осуществить выплаты лишь формально, без пересчета к золоту.

Зачем государству выходить на рынок финансовых инструментов

Бумаги выпускаются для того, чтобы устранить важнейшие вопросы экономической политики страны.

Эмиссия позволяет оперативно получить большие дополнительные средства для финансирования крупных проектов России. Она же покрывает государственный целевой расход.

Выпуск ценных документов страны обеспечивает ей приток необходимых ресурсов для постепенной выплаты задолженностей по иным видам эмитируемых документов.

Выпуск акций и облигаций позволяет покрыть более ранние займы, что способствует недопущению дефицита бюджета РФ.

Государство в полной мере должно представлять на существующем фондовом рынке важнейшие функции:

- Контролирующую. Посредством ее исполнения появляется возможность применять меры для поддержания и развития рыночной экономики страны.

- Эмиссионную. Она позволяет получить бюджету Российской Федерации дополнительные доходы.

Ежегодно в РФ возникают некоторые разрывы между поступающими доходами и исходящими расходами казны, нуждающимися в немедленном покрытии.

Ежегодно в РФ возникают некоторые разрывы между поступающими доходами и исходящими расходами казны, нуждающимися в немедленном покрытии.

Их формирование объясняется тем, что наибольшее число обязательных налоговых платежей в России чаще всего поступает в строго установленные периоды отчетного года. Они связаны с правилами подачи деклараций гражданами страны и выплатами по ним назначенных денежных средств.

Расходы же требуется рассредоточивать по всем месяцам равномерно. Поэтому в некоторые периоды в государственном бюджете возникает некоторая нехватка финансов. Какой период будет связан с привлечением облигаций, решает Правительство страны.

Ликвидация задолженности посредством эмиссии требует меньших расходов, чем кредитование. Такое расхождение связано с тем, что государственные и муниципальные акции или облигации Российской Федерации являются высоколиквидными. Поэтому лица, инвестирующие в них свои денежные средства, при первой же необходимости быстро реализуют бумаги.

Государство выходит на рынок финансовых инструментов ради полного устранения любой внутренней задолженности перед бюджетом. Акции и облигации должны выпускаться постоянно для стабилизации функционирования экономики страны.

Доходность

Доходность по ОФЗ зависит от ключевой ставки Центрального Банка. Чтобы было удобно понимать, она всегда будет немного выше банковских депозитов. Например, если ключевая ставка будет равна 7.25%, то доходность облигаций будет в границах от 7% до 8% годовых. В то время как депозиты в банке будут 5-6% годовых.

На настоящий момент ключевая ставка равна 7.5%, а доходность составляет 8 – 9% годовых.

Кроме того, доход ещё зависит от рыночной цены облигации (за сколько вы её купите), от размера купона и от срока обращения. Обычно, чем дольше держите бумагу, тем больше получится доход.

В качестве альтернативы валютных вкладов, широкой популярностью среди клиентов банков пользуются валютные ОФЗ. Прибыль от этих бумаг тоже зависит от множества факторов, и валютные ОФЗ на вторичном рынке могут продаваться значительно дороже номинальной стоимости.

Доходность гособлигаций

Видов гособлигаций много, но потенциальную прибыль оптимально анализировать только по ОФЗ. Именно эти бонды являются самыми понятными и доступным для непрофессиональных инвесторов и трейдеров-физлиц.

Такие показатели демонстрирует анализ облигаций сайт Русбондс. Но цифры не учитывают потенциальной прибыли от спекуляции: рыночные цены периодические колеблются, что позволяет сбыть долговую бумагу намного дороже.

ОФЗ-Н выделяются из общего объема облигаций федерального займа растущей процентной доходностью, которая за три года с 6% увеличивается до 8,6%. Однако итоговая прибыль к погашению также составит 7,23 – 7,25% годовых.

КОБР-21-об:

- Номинал – 1 000 р.

- Купонная ставка – 7,5% годовых, периодичность выплаты – 4 раза в год.

- Погашение – 14.08.2019г.

- Цена чистая – 100,006% (1000,06 р.).

- НКД – 13,56р.

- Доходность эффективная – 7,906%, доходность простая к погашению – 7,6293% (процент доходности учитывает чистую цену облигации)

Вложение в такой выпуск принесет 7,5% годовых за месяц, который остался до погашения. Учитывая комиссию брокера и депозитария, инвестиция имеет смысл при крупных суммах.

Однако ни один банк не предоставит подобную возможность – краткосрочных вкладов под 7,5% не существует.

КОБР-22-об:

- Номинал – 1 000 р.

- Купонная ставка – 7,5% годовых, периодичность выплаты – 4 раза в год.

- Погашение – 11.09.2019г.

- Цена чистая – 100,014% или 1000,14 р.

- НКД – 7,81 р.

- Доходность эффективная – 7,606%, доходность простая к погашению – 7,3708%.

Аналогично 21, выпуск 22 будет погашен в ближайшее время, что делает инвестицию краткосрочной. Однако это существенно снижает риски и дюрацию, позволяя получить 7,3 – 7,6% годовых в виде дохода.

Существующие риски

Все виды облигации государства считают сверхнадежными. Риск не получить купон и номинал существует, если экономика страны потерпит крах.

Однако подобные события не происходят внезапно, тому предшествует масса предпосылок. Кроме того, настоящее положение дел в стране более чем стабильное.

При этом квалифицированные и непрофессиональные аналитики и даже инвесторы считают, что риски у облигации с государственной гарантией есть.

Это утверждение не лишено оснований, поэтому рассмотрим, чем рискует физическое лицо, одалживая деньги государству.

Риск #1

Не исключено, что рыночная стоимость ценной бумаги существенно снизится. Это возможно в нынешних условиях, когда вероятны новые санкции со стороны запада.

Они могут затронуть покупку облигаций РФ, тогда американские и европейские фонды начнут массово сбывать их. По закону спроса и предложения, рыночная стоимость может упасть, подобное было в 2018 году.

При этом различные банки и инвестиционные фонды быстро раскупят выгодные активы, ведь номинал при падении цены облигации не меняется.

Риск можно назвать спекулятивным, так как, продержав облигацию госзайма до погашения, инвестор ничего не потеряет.

Напротив – владелец получит и купонный процент, и выплату номинала. Однако если потребуется быстро обратить ценные бумаги в наличность, цена реализации будет ниже закупочной.

Риск #2

Колебания купонного процента. У ОФЗ-ИН и ОФЗ-ПК процент купона привязан к переменным значениям – РУОНИА или индексу инфляции.

Значения могут, как вырасти, так и снизится. Вслед за этим падает и доходность к погашению. В теории, прибыльность таких ценных бумаг может быть ниже, чем у ОФЗ-ПД или выпусков КОБР.

Здесь речь идет о риске упустить часть прибыли, если переменные снизятся, но не о потери вложений.

Риск #3

Еще один риск, который затронет только часть доходности. Долгосрочные облигации предполагают определенные условия до погашения.

В настоящий момент средневзвешенная доходность по облигациям государственного займа – 7,5 процентов. Однако если ключевая ставка начнет расти, как это было в 2014-2015 годах, условия по банковским вкладам станут более выгодными.

Обратите внимание!

Рыночная стоимость длинных облигаций с прибылью в 7,5% упадет, ведь появятся более выгодные варианты. Продавать такие ценные бумаги невыгодно, придется держать до погашения, получая скромные проценты на фоне доходных альтернатив.. При этом нужно помнить и об инфляции, в подобной ситуации она возрастет и поглотит весь финансовый интерес

Деньги будут заморожены на длительный срок

При этом нужно помнить и об инфляции, в подобной ситуации она возрастет и поглотит весь финансовый интерес. Деньги будут заморожены на длительный срок.

Риск #4

Он касается только новичков, которые на первых порах не способны верно оценивать ликвидность и производить расчеты.

Выйти на биржу можно и с 1 000 рублей, однако такая инвестиция принесет только убытки

Важно помнить о сопутствующих расходах – комиссиях брокера и депозитария, который хранит все документы

В итоге, ваша доходность будет в районе 75 рублей в год, а отдадите за обслуживание, при условии низкой активности на бирже, около 300 – 400 рублей. Таким образом, инвестировать в государственные облигации нужно с более крупных сумм.

Заключение

- Облигации федерального займа — это документы, подтверждающие факт займа государству и его обязанность вернуть долг с уплатой процентов. Их эмитирует государство с целью компенсировать дефицит бюджета.

- Гособлигации имеют те же характеристики, то и корпоративные. Их особенности заключаются в пониженной доходности (на уровне ставки ЦБ), высокой степени надежности, доступности и, нередко, в льготном налогообложении.

- Государственные ценные бумаги размещаются с целью гражданского инвестирования (ОФЗ-Н), привлечения средств в валюте (ОВВЗ) и для получения средств от иностранных инвесторов (еврооблигации).

- К имеющимся рискам по гособлигациям можно отнести их ликвидность на рынке, зависимость от процентных ставок и от динамики котировок (для бондов в валюте).

- Приобрести ОФЗ можно у брокера, в отделениях Сбербанка и ВТБ 24, а также посредством открытия ИИС, а продать — в том же учреждении, где совершалась покупка.

- Гособлигации можно передавать по наследству. Иные виды операций с ними запрещены.

- Доходность по ОФЗ устанавливается на уровне ставки Центробанка. Она уменьшается за счет уплаты НДФЛ в размере 13% и комиссионного сбора за их досрочное погашение.

Выводы

Подводя итоги статьи, можно вынести три основных тезиса:

- Само государство выступает в качестве эмитента гособлигаций.

- Гособлигации — самый надежный, но, к сожалению, самый малоприбыльный способ инвестиций на бирже.

- Риски, хоть и небольшие, но присутствуют всегда.

62732 просмотра Автор статьи:

Редакция сайта ofzdohod.ru

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Поставьте оценку статье и помогите стать лучше:

★

★

★

★

★

4.343 /

5

(35 голосов)

– честный рейтинг статьи от читателей.

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Новое слово в консервативных инвестициях