Почему эта стратегия накоплений работает

Успех этого метода прежде всего объясняется тем что человеку всегда проще расставаться с небольшими суммами денег. Чем значение выше, тем трудней переложить деньги в копилку. Другими словами, способ Гаусса позволяет обмануть наши привычки. Человеку кажется, что он кладет в коробку небольшие деньги, однако со временем таким образом удается скопить вполне приличную сумму.

Вторым плюсом этого метода следует считать его игровую форму. Благодаря присутствию в нем развлекательного момента человек освобождается от тяжелых, тревожных мыслей и возможных затрат

При этом в процессе собирания денег важно помнит о том для каких целей в конечном счете нужны деньги

Еще немного лайфхаков

- Тщательно следите за своими расходами, старайтесь сразу откладывать пять-десять или более процентов после получения зарплаты, чтобы внезапные траты (поломка стиральной машинки или экскурсия для ребенка) не были неожиданностью для кошелька.

- Подумайте, какие расходы можно оптимизировать: к примеру, купить многоразовую емкость для воды и наливать в нее воду дома, а не покупать каждый раз бутылки с водой, чтобы носить с собой.

- Введите за правило оплачивать обязательные платежи сразу после зарплаты.

- Штрафуйте себя за импульсивные траты: купили внезапно очередную сумочку за 2 000 рублей — будьте добры отнести в копилку 2 000 рублей, используйте спонтанную покупку себе на пользу.

- Положите в кошелек яркую бумажку-отпугиватель с надписью типа «А оно мне надо?» — возможно, это убережет от импульсивных покупок и даст время задуматься, действительно ли вожделенная вещь так необходима здесь и сейчас.

Хотите обсудить эту статью? Подпишитесь на наш Telegram

Как узнать баланс Копилки

Имеется два варианта для контроля перечислений Копилки.

- Через «Сбербанк-онлайн».

Открываем страницу детализации по вкладу (накопительному, на который переводим деньги с карты). Здесь имеется список копилок, подключенных к счету. Напротив каждой указана сумма, накопившаяся к текущей дате. Информацию по списанию с карт можно посмотреть на страницах детализации сведений по каждой карте.

- Через мобильное приложение «Сбербанк-онлайн».

В этом случае порядок действий такой же, как и при использовании стационарного «Сбербанк-онлайна»:

- Заходим в приложение

- Нажимаем на сберегательный счет

- Выбираем пункт «Копилка»

Также можно отслеживать пополнение Копилки при помощи Мобильного банка: информация о каждой операции списания с карты приходит к вам на телефон в виде СМСки с номера 900.

Автоматическая копилка

В наши дни у каждого человека есть банковская карта. Она может быть зарплатной или платежной, на самом деле это никакого значения не имеет. Подключите к ней услугу «Копилка», на которую один раз в месяц будет перечисляться определенная часть заработной платы. Многие успешные люди, сколотившие целые состояния, рекомендуют откладывать 10 % от своего дохода, поэтому вы можете воспользоваться их советом. Этот способ экономии хорош тем, что вам не придется совершенно ничего делать. Банковская система будет осуществлять перевод автоматически, благодаря чему вы будете пассивно копить, сами того не замечая.

Варианты накопления денег

Итак, мы встали на путь сбережения и приумножения наших финансов. Следующий вопрос, который надо для себя решить – это “в чем копить”, т. е. какой вариант накопления выбрать. Сразу оговорюсь, что я рассматриваю инструменты для новичков. Думаю, что продвинутые в финансовом плане люди не нуждаются в моих советах.

Деньги должны работать так же, как и мы. Даже небольшие суммы не должны лежать под подушкой, а должны приносить доход владельцу. Какие возможны варианты?

Накопительный счет

Это смесь текущего счета и депозита. В любой момент вы можете прийти в банк и снять нужную сумму. На нее начисляются проценты, но небольшие.

Очень удобно, если накопительный счет вы открываете в том же банке, в котором есть расчетный счет (например, зарплатный). Деньги бесплатно можно переводить с одного счета на другой.

Пластиковые карты с начислением процентов

Преимущества и недостатки дебетовых карт мы уже рассматривали, также разобрались, какую дебетовую карту лучше выбрать. Они позволяют получать более высокие проценты на остаток счета, плюс возвращать кэшбэк с каждой покупки. Но обязательно надо изучить условия начисления процентов. Как правило, на счете должен оставаться каждый месяц неснижаемый остаток.

Банковский депозит с неснижаемым остатком

Чем он интересен? Более высокой процентной ставкой, по сравнению с накопительными счетами. Но следует учитывать, что и условия хранения денег более жесткие. Недостатки:

- комиссия за перевод на другие счета,

- обязательное посещение банка при расходных операциях,

- риск потери процентов при досрочном изъятии.

В каком банке лучше открыть счет? Однозначного ответа на этот вопрос нет.

Самый большой процент по вкладу в Тинькофф Банке – 7 %. Минимальная сумма 50 000 руб. Если откроете вклад, кликнув по этой ссылке, то получите бонус в виде 0,5 % от суммы пополнения.

Я предлагаю также ознакомиться с некоторыми вкладами, которые предлагают ТОП-10 банков.

| № | Наименование банка | Наименование счета | Максимальная процентная ставка, % | Минимальная сумма вклада, руб. |

| 1 | Сбербанк России | Пополняй | 4,1 | 1 000 |

| 2 | ВТБ | Пополняемый | 5,82 | 30 000 |

| 3 | Газпромбанк | На жизнь | 5,9 | 15 000 |

| 4 | Россельхозбанк | Пополняемый | 5,85 | 3 000 |

| 5 | Альфа-Банк | Премьер+ | 6,2 | 10 000 |

| 6 | Банк “ФК Открытие” | Моя копилка | 6,5 | 10 000 |

| 7 | Московский кредитный банк | Накопительный с капитализацией | 6,75 | 1 000 |

| 8 | Бинбанк | Максимальный процент | 6,6 | 10 000 |

| 9 | ЮниКредит Банк | Первоклассный | 5 | 15 000 |

| 10 | Промсвязьбанк | Моя копилка | 6,15 | 10 000 |

Металлические счета

Если вы не хотите открывать рублевый или валютный счет, то можете завести себе “золотой”, “серебряный”, “платиновый” или “палладиевый”. Это так называемые обезличенные металлические счета.

Не надо покупать слитки. Приобретайте граммы драгоценного металла в любое время и на любой срок. На счете будет отражаться его эквивалентная стоимость. Можно следить за котировками и продавать металл, когда цена достигнет желаемого уровня.

Индивидуальный инвестиционный счет

Что такое индивидуальный инвестиционный счет? Это специальный счет, на который вы кладете деньги. А дальше вы доверяете управление ими специалистам банка. Ваши средства инвестируются и приносят доход.

Особенность таких счетов – они не включены в систему страхования вкладов. Но зато вы можете получить кроме дохода еще и налоговый вычет от государства в размере 13 %.

В Сбербанке условия открытия счета следующие:

- минимальная сумма вклада – 50 000 руб.,

- срок – 3 года,

- возможность пополнения – от 10 000 до 1 000 000 рублей в год.

Сбербанк вкладывает средства в государственные облигации и облигации крупных российских компаний.

Газпромбанк также предлагает открыть индивидуальный инвестиционный счет, по которому ваши средства направляются на приобретение облигаций Газпромбанка. Примерный расчет выглядит так.

Мы рассмотрели далеко не все варианты накопления средств. Но другие связаны уже со значительными суммами, поэтому вернемся к ним чуть позже, когда накопим достаточно средств для более серьезного инвестирования.

Популярные методы накопления

Думая о том, как сделать копилку из тик тока пользователи должны выбрать наиболее подходящий для себя способ. Среди наиболее популярных методик накопления стоит отметить следующие варианты:

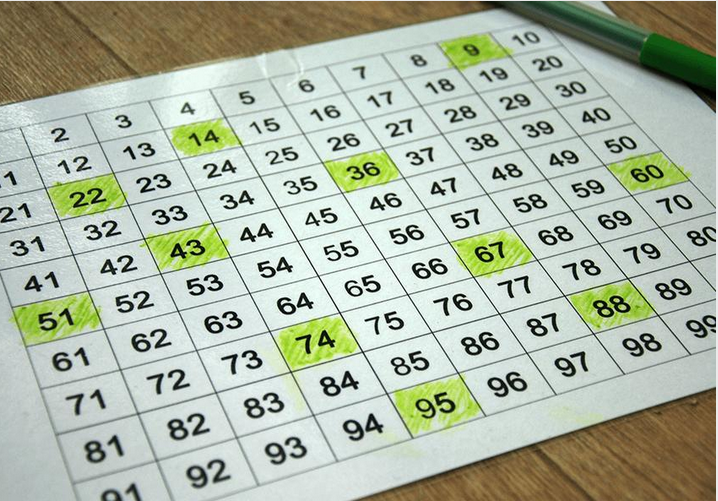

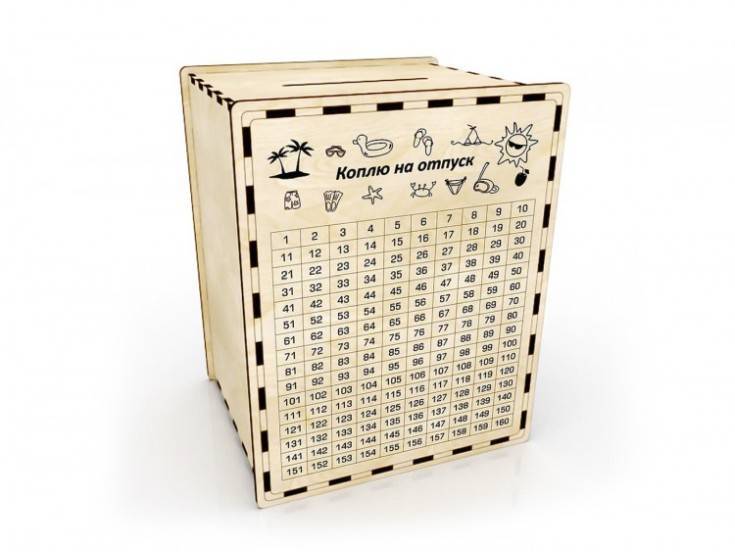

- Методика Гаусса. Эта копилка из тик тока по числам денежных средств сейчас считается наиболее интересным и востребованным у пользователей Тик Тока. Его суть состоит в следующем. В копилку нужно откладывать купюры или денежные знаки (в рублях или валюте) номинал которых колеблется от 1 до 100. Общая сумма такого накопления составит 5050 единиц. Для того чтобы собирать деньги было удобней стоит на коробке сделать циферблат с указанием конкретной суммы для определенного дня. Это позволит не запутаться в процессе, а кроме того придает человеку дополнительную мотивацию. Накопление продолжается до момента пока на коробке не будут зачеркнуты все цифры. Если такая копилка будет рассчитана на один год ( на 365 дней). В таком случае можно собрать не меньше 66795 единиц валюты.

- Ускоренный метод. Это способ подразумевает что каждый раз для увеличения эффекта в копилку ложиться большая сумма чем запланировано заранее. Например, если в первую неделю накоплений было отложено 50 денежных единиц, то во вторую нужно отложить уже 100 единиц. Действуя таким образом можно значительно ускорить процесс сбора нужной суммы.

- Избавляемся от вредных пристрастий. Еще один не только выгодный, но и полезный для здоровья совет из тик тока. Согласно ему, пользователю следует избавиться от таких привычек как распитие алкоголя, кофе и курения, а сэкономленные средства направить на накопление. При этом в случае нарушения установленных заранее правил пользователь должен вносить в копилку определенный денежный штраф. Также можно поступать и в других ситуациях, например, засчитывать себе штраф за опоздание на тренировки или на работу.

- Метод чаевые. Этот способ также весьма популярен среди пользователей тик тока. Он предполагает, что с каждой заработной платы человек откладывает установленную сумму. Например, это может быть 5 или 10%. Точно также нужно действовать совершая покупки. Например, если покупаем брюки за 3000 тогда в коптилку откладываем положенные 10% (300 рублей). Подобную услугу сейчас предлагают многие финансовые учреждения, однако банки эти деньги переводят на карту пользователя.

Таблицу для копилки Гаусса сегодня пользователи могут скачать в интернете после чего останется ее только наклеить на коробку.

Карты с кэшбэком

Кэшбэк – это процент от стоимости покупки, который возвращается на карту покупателя. Технически, возвращённые средства – это деньги, сэкономленные продавцом на маркетинге, и выделенные реальному клиенту посредством кэшбэк сервиса. Если проще: вместо затрат на рекламу, магазин платит кэшбэк сервису – сервис привлекает клиента – клиент совершает покупку в магазине – сервис отчисляет процент клиенту.

Кэшбэк выгоден всем. Для магазина – привлечением реальных клиентов и закреплением положительных эмоций от покупки на подсознательном уровне. Ведь даже при большой скидке клиент тратит деньги. Даже при маленьком кэшбэке – он их получает. Для банка выгода – в получении средств от клиента и вложении в свои проекты до выплаты процентов. Для клиента – в возвращении затрат от покупки.

Для оптимальной работы

карт с кэшбэком, необходимо ознакомиться с условиями их использования. Среди

самых популярных карт в 2019 году:

- «Black» от Тинькофф банк (возврат до 30% по категориям)

- Карта «Польза», банка Хоум Кредит ( возврат до 10% по категориям)

- «Cash Back» от Альфа – банка (до 10% по категориям)

- «Альфа-карта» от Альфа – банка (до 3% на всё)

- «Opencard» от банка Открытие (до 3% на всё).

Минусы использования

кэшбэк-карт:

Сумма накопления

ограничена ежемесячным порогом выдачи средств.

По некоторым картам

накопленный кэшбэк можно реализовать только при оплате мобильного счёта или

покупкой в указанном магазине.

Иногда большой процент

возвращаемых средств толкает на ненужную покупку.

Итак, карты с кэшбэком

– удобный и выгодный сервис. При выборе карты необходимо тщательно изучить

предлагаемые тарифы, взвесить все плюсы и минусы

Обязательно обращайте

внимание на стоимость оформления или обслуживания

Почему карта банка помогает накопить лучше стеклянной банки

Запомните главное правило финансиста: деньги должны работать. Если купюры лежат у вас под матрасом, вы молодец, что справились с соблазном просадить их. Но если в ближайшее время вы не сделаете покупку, которая поможет вам заработать (например, не купите новый инструмент для вашей работы), или не положите под процент — стоимость этих денег будет постепенно падать.

Не надо только сразу бросаться играть на разницах валют, скупать акции или просить в банке отпилить вам кусочек от золотого слитка. Начните с простого и безопасного инструмента — дебетовой карты.

Чтобы решить, карту какого банка выбрать, надо сравнить, кто какой процент предлагает.

Например, если вы тратите с карты более 3000 рублей в месяц, «Тинькофф» даст вам 6 %, а в Альфа-банке и ВТБ для получения такого же дохода нужно потратить более 70 000 и 75 000 рублей соответственно. Доход по карте в основном начисляется на ежедневный остаток, поэтому выгодно держать деньги на карте как можно дольше и расплатиться за крупные покупки в самый последний момент — так можно получить процент с бóльшей суммы.

Чтобы получать еще больше выгод, можно сделать свою дебетовую карту зарплатной. Это дает некоторые преимущества: сниженный процент по кредитам и ипотекам и повышенный процент на остаток по счету и вкладам.

Экономим с помощью цветных конвертов

Эта еще одна копилка из тик тока главной задачей корой является экономия средств при помощи простых действий. Эта идея дает возможность сэкономить как минимум 53000 рублей. Рассмотрим ее более детально.

Первый шаг

Для реализации этого плана первым делом нужно приобрести 50-100 цветных небольших конвертов, в которые смогут поместиться денежные купюры. Также понадобиться коробка (примерно, как для обуви) и набор разноцветных наклеек.

Второй шаг

Когда все детали собраны нужно при помощи маркера написать на конвертах цифры. Начиная с 50 и заканчивая 1000 (при этом каждый пользователь может корректировать число конвертов в зависимости от поставленных целей экономии средств). В конверты с небольшим номером (до 100) вполне можно класть небольшие купюры (от 1 до 20). Если же указанный на конверте номинал достаточно большой (500) тогда в него опускают обычные сотенные купюры.

После того как подготовка завершена нужно сложить подписанные конверты в коробку установив их вертикально. Это нужно для того чтобы человек мог видеть конверт с каким номиналом он сейчас берет в руки.

Шаг третий

Теперь самое важное чтобы методика сработала необходимо тщательно продумать свой бюджет после чего составить план своих трат. В каждый конверт раскладывается список с планируемыми тратами на неделю

Таким образом можно получить график от 1 до 25 (можно и больше) недель за которым нужно внимательно следить и не выходить за него.

«Карантин» после выдачи зарплаты на 3 или 7 дней

Традиция «шикануть получкой» насчитывает не один десяток лет, поэтому удержаться от неразумных покупок в день зарплаты крайне сложно. А ведь давно говорят, что «деньги должны переночевать дома», несите сумму домой без каких-либо покупок, даже если они вам кажутся жизненно важными. Представьте, что зарплату задержали на 3 дня – выкрутитесь, никуда не денетесь.

Еще лучше сделать «карантин» на 7 дней, это поможет тщательнее планировать бюджет и крайне осмотрительно относиться ко всем крупным и мелким затратам. Воздержание от покупок также заставляет па новому посмотреть на вещи: нужна ли вам эта юбочка, новый смартфон или пятая игра на компьютере? Скорее всего, нет. Вот и хорошо, а деньги пригодятся на летний отдых, подготовку подарков на Новый год или другие приятные и более разумные траты.

Другие способы накопления

Способов сбережений существует достаточно много, но мы рассмотрим самый популярный из них.

Метод «6 кувшинов»

Согласно этому методу, денежные накопления разделяются на 6 потребностей:

- Жизнь.

- Развлечения.

- Образование.

- Подарки.

- Крупные покупки.

- Накопления.

Само понятие «кувшин» абстрактное. Это сосуд для накопления средств (банковский счет, коробка, копилка и т. д.).

- Более 50% поступает на жизнь — оплата коммунальных услуг, расходы на питание, транспорт, вещи и прочие бытовые предметы. Накопить достаточное количество средств можно только при одном условии: если вы будете тратить меньше, чем зарабатываете.

- Около 10% отвечают за сбережения, это те накопления, которые останутся в запасе на непредвиденные траты.

- Еще 10% это дорогие и редкие покупки. Как правило, на них придется копить до нескольких месяцев.

- Другие 10% уходят на обучение, курсы по саморазвитию, хобби.

- Дополнительные 10% можно потратить на неважные расходы: поход на концерт, встреча с друзьями.

- Оставшиеся 5% распределяются на подарки.

При разумном и последовательном использовании данного метода, вы сможете избежать долгов, а также сэкономить достаточно средств на ежедневные расходы.

Нажми поделиться и оставь комментарий:

День тишины

Прежде чем сделать спонтанную не очень крупную покупку, дайте себе день на размышление, попробуйте вычесть из своего счета, хотя бы мысленно, те деньги, которые собрались спустить, — комфортно ли теперь стало? На серьезное приобретение можно использовать месяц тишины — проживите с этой мыслью тридцать дней, скорее всего, спустя месяц желание потратить серьезные деньги испарится.

К недорогим покупкам можно применять правило десяти секунд: увидели в магазине что-то недорогое и по акции и тут же тянется рука положить это в корзину — остановитесь, в течение десяти секунд подумайте, так ли нужен этот очередной акционный гель для душа? Как правило, десяти секунд хватает, чтобы принять верное решение. Так же формируйте для себя новые правила: заменяйте «я имею права себя сегодня порадовать» на «я покупаю новую одежду и аксессуары только на распродажах».

5 советов, как копить при маленькой зарплате

Моя статья не рассчитана на богатых. Они прекрасно научились копить и без моих советов. Я сейчас пытаюсь донести простую мысль до людей, которые живут с мыслью, что с их зарплатой можно только выживать, а не копить. Эта мысль о том, что даже самая маленькая сумма с годами принесет неплохой доход. А если эту сумму каждый месяц пополнять, то результат способен вас удивить.

Вот 5 советов, как копить при маленькой зарплате:

Совет 1. Хотите увеличить доходы – сокращайте затраты.

Как научиться экономить? Читайте в моей статье о возможных способах экономии и внедряйте их на практике. Поверьте, что это легко. Особенно, когда есть цель или мечта.

Совет 2. Не пускайте пыль в глаза.

Знакомая ситуация, когда в не самой обеспеченной семье дорогие телефоны, золотые подарки к праздникам и норковые шубы. Что движет этими людьми? Хотят казаться богатыми. Считают, что это самые главные ценности. Живут одним днем.

Остановитесь! Вы серьезно думаете, что это смысл вашей жизни?

Совет 3. Не берите в долг.

Легкие чужие деньги. Их не надо зарабатывать, их можно тратить, но их надо отдавать. И отдавать с процентами. Выделите пару минут, чтобы подсчитать, во сколько реально вам обойдется эта покупка в кредит. Подумайте, так ли уж важна для вас эта вещь или вы вполне проживете и без нее.

Совет 4. Откладывайте 10 % и не давайте себе поблажек ни при каких обстоятельствах.

Об эффективности этого метода говорят и финансисты и психологи. 10 % – это немного для любой семьи. Я уже останавливалась на этом моменте, но повторю еще раз. Получили доход – сразу же отложите десятину в сторону.

Совет 5. Изучите возможные источники получения дополнительного дохода.

У нас очень любят себя жалеть, винить начальников, государство и т. д. Что мешает вам изменить условия, в которых вы мучаетесь, пытаясь выжить? Неуверенность в себе, лень, безграмотность? У нас всего одна жизнь, и она, к сожалению, коротка. Мы должны прожить ее так, чтобы в гармонии находились все сферы: работа, финансы, личная жизнь, здоровье, отдых и саморазвитие.

Не устраивает доход? Ищите дополнительные источники. Нельзя сидеть на диване и причитать о несправедливости. Что лично вы сделали, чтобы что-то изменить?

Зачем копить

Еще до того, как приступить к созданию своими руками копилки для денег из Тик Тока нужно ответить себе на два вопроса.

Копилка дает возможность собрать денежные средства даже при наличии небольшого бюджета.

Среди наиболее популярных целей накопления как показывают опросы можно выделить:

- на приобретение телевизора;

- приставки;

- смартфона;

- компьютера;

- и даже автомобиля.

Метод решения этой задачи следует выбирать, ориентируясь на собственный ежемесячный доход и необходимость соблюдения установленных правил накопления. Таким образом на то чтобы собрать нужную сумму может понадобиться одна неделя или один год.

Почему карта банка помогает накопить лучше стеклянной банки

Запомните главное правило финансиста: деньги должны работать. Если купюры лежат у вас под матрасом, вы молодец, что справились с соблазном просадить их. Но если в ближайшее время вы не сделаете покупку, которая поможет вам заработать (например, не купите новый инструмент для вашей работы), или не положите под процент — стоимость этих денег будет постепенно падать.

Не надо только сразу бросаться играть на разницах валют, скупать акции или просить в банке отпилить вам кусочек от золотого слитка. Начните с простого и безопасного инструмента — дебетовой карты.

Чтобы решить, карту какого банка выбрать, надо сравнить, кто какой процент предлагает.

Например, если вы тратите с карты более 3000 рублей в месяц, «Тинькофф» даст вам 6 %, а в Альфа-банке и ВТБ для получения такого же дохода нужно потратить более 70 000 и 75 000 рублей соответственно. Доход по карте в основном начисляется на ежедневный остаток, поэтому выгодно держать деньги на карте как можно дольше и расплатиться за крупные покупки в самый последний момент — так можно получить процент с бóльшей суммы.

Чтобы получать еще больше выгод, можно сделать свою дебетовую карту зарплатной. Это дает некоторые преимущества: сниженный процент по кредитам и ипотекам и повышенный процент на остаток по счету и вкладам.

Что дает

Перед тем как сделать копилку для денег, необходимо определиться с двумя моментами. Во-первых — для чего она нужна, а во-вторых — какой метод будет использоваться для решения задачи.

Копилка из Tik Tok позволяет собрать деньги даже при небольшом бюджете. К наиболее популярным целям стоит отнести покупку телевизора, приставки, Айфона или даже машины. Результат решения задачи зависит от дохода, выбранной методики и, конечно, соблюдения правил. На сбор может уйти как один месяц, так и 365 дней.

К наиболее популярным методам накопления можно отнести:

Метод Гаусса. Он пользуется наибольшим спросом в Tik Tok. Суть в том, что необходимо класть деньги (валюта не имеет значения) номиналом от 1 до 100. Суммирование этих цифр дает 5050. Для удобства можно нанести цифры на коробке и зачеркивать их каждый день, чтобы не запутаться. Сбор продолжается до момента, когда все цифры будут зачеркнуты. Если поставить от 1 до 365, удается собрать 66 795 рублей или других денежных единиц.

- Ускоренный вариант. В этом случае подразумевается добавление каждый очередной раз большей суммы, чем это планировалось. К примеру, если в первую неделю удалось отложить 50 рублей, во вторую должно быть 100.

- Чаевые. Еще один метод сбора средств из Тик Ток — откладывание определенной суммы с каждой затраты, к примеру, 10%. К примеру, при покупке футболки за 1000 р нужно будет отложить 100 р. Такую опцию предлагают некоторые банки, но средства поступают сразу на банковскую карту.

- Избавление от вредных привычек. Еще один интересный лайфхак из Tik Tok — отказ от курения, алкоголя или кофе. За каждое нарушение — штраф, который выплачивается в копилку. Можно ставить наказания и за другие нарушения, к примеру, опоздание в тренажерный зал или на работу.

Как копить деньги по таблице, откладывая ежедневно

Таблица для копилки по Гауссу хороша тем, что шаг, на который вы будете увеличивать откладываемую ежедневно сумму, можно выбрать произвольно — в соответствии с вашими целью и возможностями. Например, если каждый день откладывать больше не на 1 р, а на 2 р, то за 100 дней вы накопите 10100 р, а если сделать шаг 5 р, то накопите уже 25250 р. Разве это не круто?

Как накопить по таблице 5050 р за 100 дней

Суть метода заключается в том, чтобы с каждым днем увеличивать сумму откладываемых денег на 1 р. В первый день вы откладываете в копилку 1 р, во второй день — 2 р, в третий день — 3 р и так далее. Продолжая придерживаться этого правила, к сотому дню вы получите в вашей копилке 5050 р.

Пользоваться таблицей очень просто. Закрепите ее на холодильнике с помощью магнита или над вашим письменным столом, откладывайте каждый день требуемую сумму в копилку и ставьте ручкой или карандашом галку в соответствующей строчке. С каждым днем вы будете видеть, как растет сумма ваших накоплений.

Копим по таблице 10100р за 100 дней

Увеличивая шаг, вы увеличиваете сумму накоплений. Он может быть равным 2, 5, 10 р или любому другому посильному вам числу.

Но имейте в виду, что чем больше шаг, тем труднее пополнять копилку к концу срока, поскольку вам нужно будет откладывать уже достаточно крупные суммы каждый день. Выберите схему, которой вы сможете следовать без труда. Лучше накопить меньше, но накопить, чем сдаться посреди марафона.

Копим по таблице 25250 р за 100 дней

Для того чтобы за 100 дней накопить 25250 р, необходимо выбрать шаг 5 р. То есть каждый день откладывать на 5 р больше, чем в предыдущий.

Как накопить 66795 р за год

Метод аналогичен тому, как накопить за 100 дней, за исключением лишь того, что длительность марафона составляет 365 дней, то есть ровно год. Если в течение года откладывать каждый день на 1 р больше, чем в предыдущий, то за год вы накопите 66795 р. Мы увеличили срок в 3,65 раза, оставив шаг равным 1 р, и получили сумму накоплений, более чем в 13 раз превышающую цель 100-дневного марафона! Здорово, правда?