Как рассчитать налог на авто

Для кого-то этот вопрос является затруднительным, однако ничего сложного тут нет. Так, стоимость налога на авто следует определять по формуле:

ТН = Сн*Мтс*Мес/12.

Здесь:

ТН – сумма транспортного налога;

Сн – ставка налога;

Мтс – мощность транспортного средства;

Мес – число месяцев, на протяжении которых транспорт числился за данным владельцем.

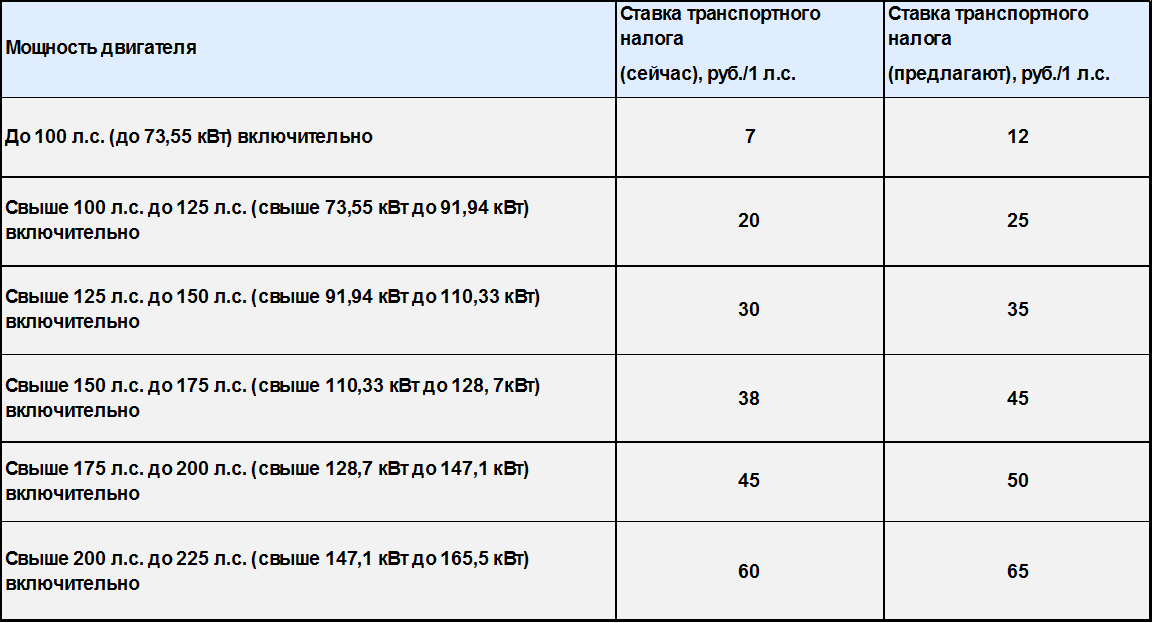

Для примера приведем расчет для автомобиля LADA «Калина», мощность которого составляет 87 лошадиных сил, а срок владения – с января по май 2014 года. Ставка для территории, на которой автомобиль эксплуатировался, составляет 12 рублей за л. с.

ТН = 12 руб.*87 л.с.*5/12;

ТН = 435 рублей.

Именно эту сумму владелец (уже бывший) должен уплатить в бюджет до 1 октября 2015 года.

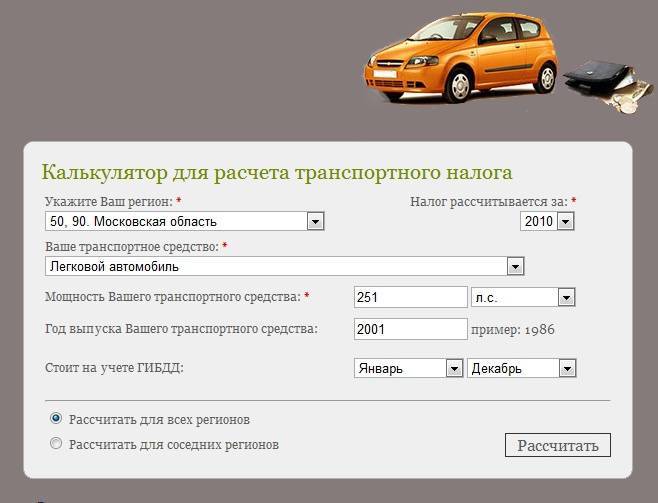

Региональную ставку по транспортному налогу можно узнать на сайте ФНС. Если есть сомнения в правильности самостоятельного расчета, там же можно рассчитать годовой налог на авто, воспользовавшись сервисом налоговой службы, и в онлайн режиме сравнить полученные результаты.

Льготы по транспортному налогу

Согласно большинству региональных законов, освобождаются от уплаты автомобильного налога ветераны и инвалиды Великой Отечественной войны, Герои Советского Союза, Герои России и другие группы налогоплательщиков. В список льготников-москвичей входят даже представители (один из двух родителей) многодетных семей.

А вот в Санкт-Петербурге такой льготой может воспользоваться только один из родителей семьи, в которой не менее четырех несовершеннолетних детей, а ряд граждан сможет использовать установленную льготу лишь при условии, что их транспортное средство отечественного производства и имеет двигатель мощностью до 150 л. с.

Налоговые ставки на лошадиные силы

На сегодняшний день, всем уже известно, что в России ведется активное строительство новых путей сообщения и реставрация утраченных старых дорожных путей. Выделяются деньги на это, что логично, из транспортного налога. Так вот чтобы найти сколько платить транспортный налог, необходимо разобраться в ставках, так как они очень сильно зависят от лошадиных сил облагаемого объекта.

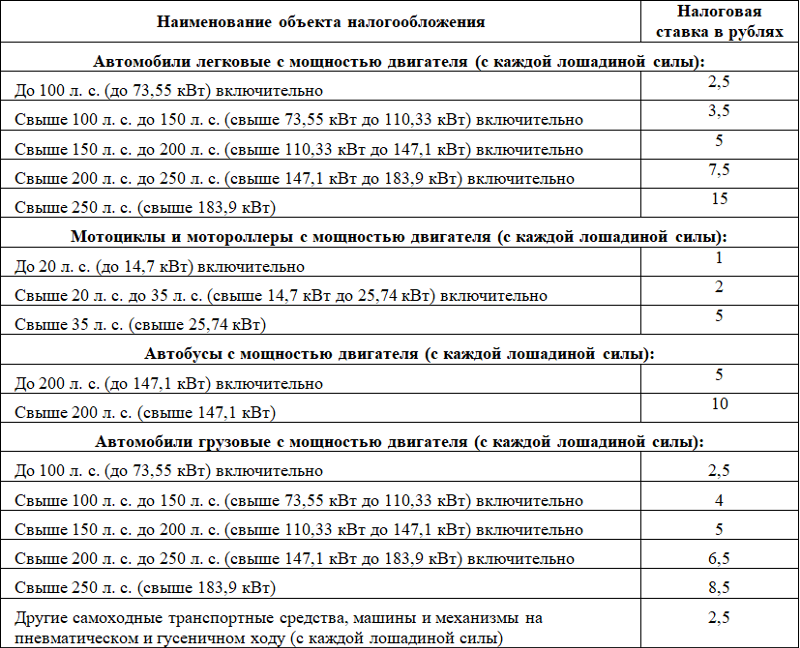

Схема расчета очень и очень проста — необходимо умножить всё количество лошадиных сил на базовую ставку налога. При чем эти самые ставки также разливаются для разных автомобилей по тем же самым мощностям. Разберем же таблицу, в которой указанно, какие ставки, где применяются:

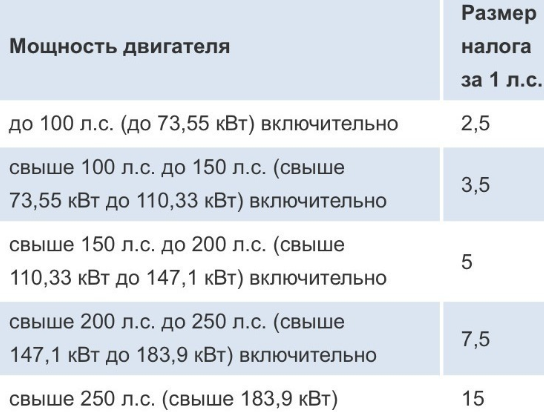

- Итак, если мощность двигателя достигает лишь сотни лошадиных сил — ставка самая маленькая и равна 2,5.

- Дальше, если мощность двигателя находится в пределах от 100 до 150 лошадиных сил, то ставка составляет уже 3,5.

- Если мощность двигателя не достигает двух сотен лошадиных сил — ставка чуть более и равна ровно 5.

- А если мощность двигателя находится в пределах от 200 до 250 лошадиных сил, то ставка достигает отметки 7,5.

- И если мощность двигателя уже превышает отметку в 250 лошадиных сил, то ставка становится очень большой — 15, что является максимумом.

Может показаться, что при таких ставках, можно платить неимоверные отчисления за свой автомобиль, но нет. В законах предусмотрено, чтобы ставка не превышала федеральную в 10 раз, а значит сильно много платить не будет никто, даже обладателя самых мощных спорткаров.

Всё вышеуказанное относится только к легковым автомобилям, так как это самый популярный транспорт, облагаемый налогом. Для всех остальных видов транспорта (мотоциклы, грузовые авто, автобусы, самолеты и судна), есть свои ставки и системы расчета.

Когда платить

Согласно п.1 ст.363 НК РФ налог подлежит уплате:

- налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом;

- налогоплательщиками — организациями в сроки, устанавливаемые законами субъектов Российской Федерации.

С 01.01.2021 года будет действовать новая редакция указанной статьи, согласно которой налог будет подлежать уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу будут подлежать уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Как рассчитать налог на авто — пошаговая инструкция

Предварительно нужно определить:

- мощность двигателя (количество лошадиных сил);

- региональную ставку налога;

- срок эксплуатации ТС;

- наличие или отсутствие повышающего коэффициента;

- наличие или отсутствие льгот.

Сроком эксплуатации считается срок владения данным ТС.

Коэффициент применяется в случае, если авто стоит дороже 3 млн. руб. Как правило это автомобили с мощностью свыше 280 л. с.

С перечнем льгот для отдельных категорий владельцев ТС также можно ознакомиться на сайте региональной Налоговой службы, причем каждый регион устанавливает собственные льготы.

Обратите внимание: кроме региональных, имеются общие федеральные льготы, например, не облагаются налогом легковые автомобили, предназначенные для использования инвалидами (с мощностью до 100 л. с.)

Если ТС продано без снятия с регистрационного учета в ГИБДД, ГАИ ?

При продаже транспортного средства без снятия его с регистрационного учета плательщиком транспортного налога будет являться лицо, на которое ТС зарегистрировано, – прежний владелец ТС

С 1 января 2011 года появилась возможность продать ТС по договору купли-продажи без снятия его с регистрационного учета.

Указанную выше позицию ФНС России объясняет тем, что в соответствии с нормами Налогового кодекса РФ плательщиком транспортного налога является лицо, на которое зарегистрировано транспортное средство. Иных оснований для взимания (прекращения взимания) налога не установлено.

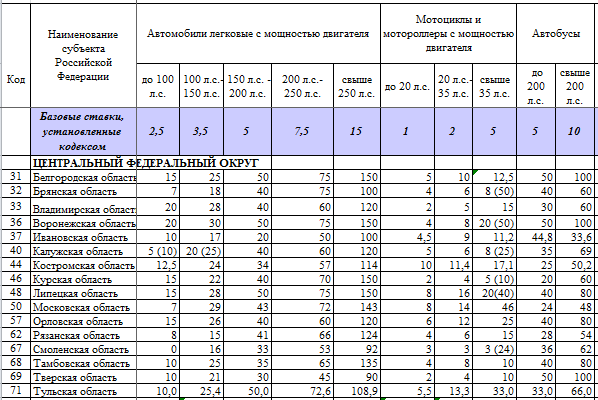

Ставка транспортного налога в 2022 году: таблица с поиском по региону

В таблице приведена сводная информация обо всех известных ставках транспортного налога для различных видов транспорта, в зависимости от выбранного региона. Для быстрого нахождения введите нужный регион в поле поиска.

| Регион | Ставка руб. за 1 л.с. | 0 — 100 | 101 — 150 | 151 — 200 | 201 — 250 | 251 — ∞ |

|---|---|---|---|---|---|

| Совпадения не найдены | |||||

| Адыгея, республика | 10 | 20 | 40 | 70 | 130 |

| Алтайский край | 10 | 20 | 25 | 60 | 120 |

| Алтай, республика | 10 | 14 | 20 | 45 | 120 |

| Амурская область | 15 | 21 | 30 | 75 | 150 |

| Архангельская область | 14 | 24 | 50 | 75 | 150 |

| Астраханская область | 14 | 27 | 48 | 71 | 102 |

| Башкирия, республика | 25 | 35 | 50 | 75 | 150 |

| Белгородская область | 15 | 25 | 50 | 75 | 150 |

| Брянская область | 10 | 18 | 40 | 75 | 130 |

| Бурятия, республика | 9.5 | 17.9 | 25.5 | 38.3 | 76.5 |

| Владимирская область | 20 | 30 | 40 | 75 | 150 |

| Волгоградская область | 9 | 20 | 40 | 75 | 150 |

| Вологодская область | 25 | 35 | 50 | 75 | 150 |

| Воронежская область | 25 | 35 | 50 | 75 | 150 |

| Дагестан, республика | 8 | 10 | 35 | 50 | 105 |

| Еврейская АО | 8 | 16 | 40 | 60 | 95 |

| Забайкальский край | 7 | 10 | 20 | 33 | 65 |

| Ивановская область | 10 | 20 | 35 | 60 | 120 |

| Ингушетия, республика | 5 | 7 | 10 | 30 | 40 |

| Иркутская область | 10.5 | 14.5 | 35 | 52.5 | 105 |

| Кабардино-Балкария, республика | 7 | 15 | 35 | 65 | 130 |

| Калининградская область | 2.5 | 15 | 35 | 66 | 147 |

| Калмыкия, республика | 11 | 22 | 47 | 75 | 150 |

| Калужская область | 10 | 25 | 50 | 75 | 150 |

| Камчатский край | 9 | 24 | 40 | 68 | 130 |

| Карачаево-Черкесия, республика | 7 | 14 | 25 | 35 | 95 |

| Карелия, республика | 6 | 30 | 50 | 75 | 150 |

| Кемеровская область | 8 | 14 | 45 | 68 | 135 |

| Кировская область | 20 | 30 | 44 | 60 | 120 |

| Коми, республика | 15 | 20 | 50 | 75 | 150 |

| Костромская область | 14 | 26.8 | 38 | 60 | 120 |

| Краснодарский край | 12 | 25 | 50 | 75 | 150 |

| Красноярский край | 5 | 14.5 | 29 | 51 | 102 |

| Крым, республика | 5 | 7 | 15 | 20 | 50 |

| Курганская область | 10 | 27 | 50 | 75 | 150 |

| Курская область | 15 | 22 | 40 | 70 | 150 |

| Ленинградская область | 18 | 35 | 50 | 75 | 150 |

| Липецкая область | 15 | 28 | 50 | 75 | 150 |

| Магаданская область | 6 | 8 | 12 | 18 | 36 |

| Марий Эл, республика | 25 | 35 | 50 | 90 | |

| Москва, город | 12 | 35 | 50 | 75 | 150 |

| Мордовия, республика | 17.3 | 25.9 | 37.9 | 75 | 150 |

| Московская область | 10 | 34 | 49 | 75 | 150 |

| Мурманская область | 10 | 15 | 25 | 40 | 80 |

| Ненецкий АО | 25 | 50 | |||

| Нижегородская область | 22.5 | 31.5 | 45 | 75 | 150 |

| Новосибирская область | 6 | 10 | 30 | 60 | 150 |

| Омская область | 7 | 15 | 30 | 45 | 90 |

| Оренбургская область | 15 | 50 | 75 | 150 | |

| Орловская область | 15 | 35 | 50 | 75 | 150 |

| Пензенская область | 15 / 21 | 30 | 45 | 75 | 150 |

| Пермский край | 25 | 30 | 50 | 58 | |

| Приморский край | 18 | 26 | 43 | 75 | 150 |

| Псковская область | 13 / 15 | 25 | 50 | 75 | 150 |

| Ростовская область | 12 | 15 | 45 | 75 | 150 |

| Рязанская область | 10 | 20 | 45 | 75 | 150 |

| Самарская область | 16 | 20 | 45 | 75 | 150 |

| Санкт-Петербург, город | 24 | 35 | 50 | 75 | 150 |

| Саратовская область | 14 | 30 | 50 | 75 | 150 |

| Сахалинская область | 10 | 21 | 35 | 75 | 150 |

| Свердловская область | 2.5 | 9.4 | 32.7 | 49.6 | 99.2 |

| Северная Осетия, республика | 7 | 15 | 20 | 45 | 90 |

| Севастополь, город | 5 | 7 | 25 | 75 | 100 |

| Смоленская область | 10 | 20 | 40 | 60 | 100 |

| Ставропольский край | 7 | 15 | 36 | 75 | 120 |

| Тамбовская область | 20 | 30 | 50 | 75 | 150 |

| Татарстан, республика | 25 | 35 | 50 | 75 | 150 |

| Тверская область | 10 | 21 | 30 | 45 | 90 |

| Томская область | 5 | 8 | 20 | 30 | 75 |

| Тульская область | 10 | 25.4 | 50 | 75 | 150 |

| Тыва, республика | 7 | 11 | 20 | 30 | 70 |

| Тюменская область | 10 | 30 | 34 | 40 | 66 |

| Удмуртия, республика | 8 | 20 | 50 | 75 | 100 |

| Ульяновская область | 12 | 30 | 45 | 65 | 115 |

| Хабаровский край | 12 | 16 | 30 | 60 | 150 |

| Ханты-Мансийский АО | 5 | 7 | 40 | 60 | 120 |

| Хакасия, республика | 6 | 15 | 25 | 40 | 75 |

| Челябинская область | 7.7 | 20 | 50 | 75 | 150 |

| Чечня, республика | 7 | 11 | 24 | 48 | 91 |

| Чувашия, республика | 13 | 23 | 50 | 75 | 150 |

| Чукотский АО | 5 | 7 | 10 | 15 | 30 |

| Якутия, республика | 8 | 13 | 17 | 30 | 60 |

| Ямало-Ненецкий АО | 15 | 24.5 | 25 | 37.5 | 75 |

| Ярославская область | 15.8 | 28.1 | 45 | 68 | 145 |

Транспортный налог для юридических лиц

Как уже упоминалось выше, выплаты по транспортному налогу должны производиться не только простыми обывателями, то есть гражданами нашей страны, но также организациями, правовой формой которых является юридическое лицо.

Компании тоже могут являться владельцами транспортных средств, которые находятся у них на балансе. Иными словами, выплаты должны совершать компании, прошедшие регистрационную процедуру в государственной автомобильной инспекции

При этом не важно, владеют ли они машиной или иным автотранспортным средством

Даже если зарегистрированный автомобиль по прямому назначению не используется, и просто простаивает в гараже, не принося дохода, до тех пор, пока он не будет списан с использования, пройдя соответствующую официальную процедуру, придется вносить в казну транспортный налог.

Чаще всего начисление сбора производится на автомобили легковые и грузовые. Кроме того, часто фирмы используют автобусы для перевозки сотрудников или клиентов. Однако, если компания имеет специфическую направленность основной деятельности, ей придется выплачивать сборы и с иных разновидностей средств передвижения.

Так, яхт-клубы предоставляют клиентам в аренду лодки, катера, яхты, следовательно, за каждое наименование они обязаны отчислять государству налог на транспорт по установленным ставкам

По сравнению с обычными гражданами, получающими в конце налогового периода уведомления от Федеральной налоговой службы, организации обязаны самостоятельно производить полагающиеся расчеты и определять величину отчислений. Полученные сведения вносят в декларационный бланк, который затем передается на проверку в налоговый орган, регистрировавший ранее юридическое лицо.

Прием документов стартует не раньше, чем наступит первое число февраля последующего за отчетным года. Поскольку налог имеет характер местного сбора, власти конкретного субъекта имеют право на введение платежей авансового характера, которые требуется вносить в государственную казну каждые три месяца работы организации.

Поскольку компании обязаны самостоятельно рассчитывать сумму налогового сбора, а не ждать получения уведомления, бухгалтеру компании необходимо разбираться в методе исчисления и знать, как применять формулу расчета.

Обращаем ваше внимание, что, как и в случае с личным транспортом граждан, для получения искомой налоговой величины необходимо знать следующие элементы:

- величину ставки налогообложения;

- количество лошадиных сил или иных единиц измерения мощности двигателя;

- временной срок, в течение которого компания владеет транспортом;

- необходимо ли в каждом конкретном случае осуществлять применение повышающих коэффициентов.

Приведем пример. Компания ООО «Дик и К» имеет во владении автомобиль знаменитой немецкой марки «BMW». Выпущено искомое средство передвижения в 2015 году. Мощность его двигателя составляет 102 «лошади». Цена наименования составила полтора миллиона российских рублей. Это означает, что применение повышающего коэффициента не будет производиться. Компания находится и ведет деятельность в славном городе Екатеринбурге. Актуальная ставка для него на 2017 год составила 9,4. Согласно имеющимся условиям, необходимо умножить мощность двигателя на искомую ставку. В итоге мы получаем налог, равный 959 рублям.

Посмотрим второй пример. Компания «Люк и К» купила весной, в марте текущего года, машину, маркой которой является знаменитый «Мерседес». Наименование было куплено не с рук, а прямо из салона. Мощность мотора искомого средства передвижения составила 140 лошадиных сил. Цена такого «железного коня» оказалась весьма высокой. Она равна 3 миллионам 200 тысяч рублей. Как видите, стоимость автомобиля является основанием для применения повышающего коэффициента. Эта компания также находится в Екатеринбурге, ставка для транспортного налога в котором является фиксированной и составляет 9,4 единицы российской валюты. Получается, с учетом того, что автомобиль не находился во владении полный год, а был приобретен в марте, итоговая величина, полагающаяся к отчислению в бюджет, составила 1 тысячу 645 рублей.

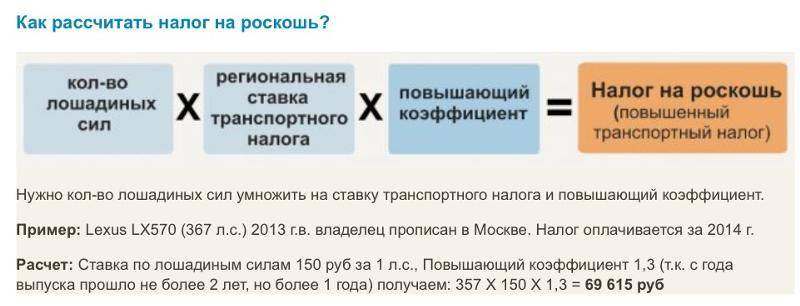

Транспортный налог на роскошный автомобиль

Нельзя забывать, что есть небольшая разница между видами и ценами автомобилей, облагаемых транспортным налогом. Так, с 2014 года был введен специальный вид транспортного налога, которым облагались лишь дорогостоящие или роскошные автомобили, цена которых выходила за рамки трех миллионов рублей.

От стандартного транспортного налога, «роскошный» отличается лишь увеличением применяемых коэффициентов. А это значит, что уже рассчитанный старый транспортный налог необходимо будет дополнительно умножить на определенный увеличенный коэффициент, который на сегодняшний день можно высчитать, опираясь на возраст и цену облагаемого транспортного средства.

Разберем же поконкретнее все коэффициенты и от чего они зависят:

- При стоимости дорогого автомобиля от 3 до 5 миллионов рублей и годах выпуска в промежутке 2016 — 2018, коэффициент повышения будет равен лишь 1,1.

- А при стоимости дорогого автомобиля от 5 до 10 миллионов рублей и годах выпуска в промежутке от 2014 и позднее, коэффициент повышения будет равен уже по более — ровно 2.

- При стоимости дорогого автомобиля от 10 до 15 миллионов рублей и годах выпуска в промежутке 2009 и позже, коэффициент повышения будет равен еще больше — 3.

- Уже при стоимости дорогого автомобиля свыше 15 миллионов рублей и годах выпуска в промежутке 1999 и позднее, коэффициент повышения будет самым высоким, но всё равно равен — 3.

Важно понимать, что в расчетах используется средняя стоимость автомобиля, а не та по которой фактически была произведена покупка. Минпромторг Российской Федерации специально составил список всех роскошных автомобилей, в котором сразу указал именно усредненную цену

Как раз-таки эти значения на ряду с возрастом сегодня используют при расчете транспортного налога.

Также можно поговорить об одной интересной вещи: существует некий нюанс, который отражается на налогоплательщиках транспортного налога на роскошь, уплачивающих платежи не за год, а за кварталы. При такой черед выплат, организации не считают повышенный коэффициент за каждый квартал. Лишь в конце года всю общую сумму годовалых платежей умножают на коэффициент, а потом из этого вычитают авансовые платежи, которые шли по кварталам.

Как определить налоговую базу по транспортному налогу – примеры

К примеру, на организацию зарегистрирован легковой автомобиль, мощность которого по техпаспорту составляет 130 кВт. Для расчета ТН необходимо перевести показатель в лошадиные силы: 130 х 1,35962 = 176,75 л. с. Результат округляется до второго значения после запятой. Затем уточнить ставку налога в нужном регионе и произвести вычисления.

Если предприятие владеет воздушным ТС, предположим, самолетом, для расчета налога требуется взять за налоговую базу тягу реактивного двигателя. Значение приведено в техпаспорте на объект. Если же техническая документация не содержит данные о мощности, поскольку у объекта нет двигателя, а значит, валовой вместимости, за НБ берется единица ТС.

Нередко предприятия в течение календарного года продают и/или приобретают новые объекты. Как в этой ситуации меняется расчет ТН? В соответствии с п. 3 стат. 362 НК при этом требуется применять специальный коэффициент владения, определяемый путем деления месяцев фактического использования ТС (согласно регистрационным правам) на 12. Предположим, юрлицо реализовало в июне (12.06) один из принадлежащих ему л/авто. Согласно правилам расчета июнь уже не включается в вычисления, поскольку снятие с учета произошло до 15-го числа. Значит, налог нужно начислить за январь-май 2021 г. Если же права на авто передаются после 15-го числа, такой месяц должен быть исключен из времени фактического владения транспортом. Документальным подтверждением выступают свидетельства о регистрации объекта или снятии с учета.

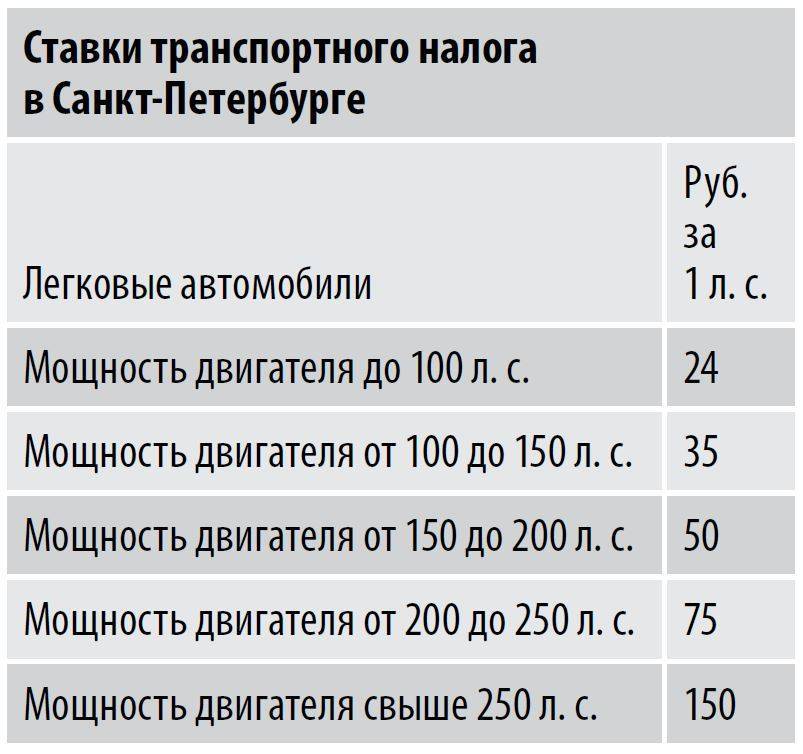

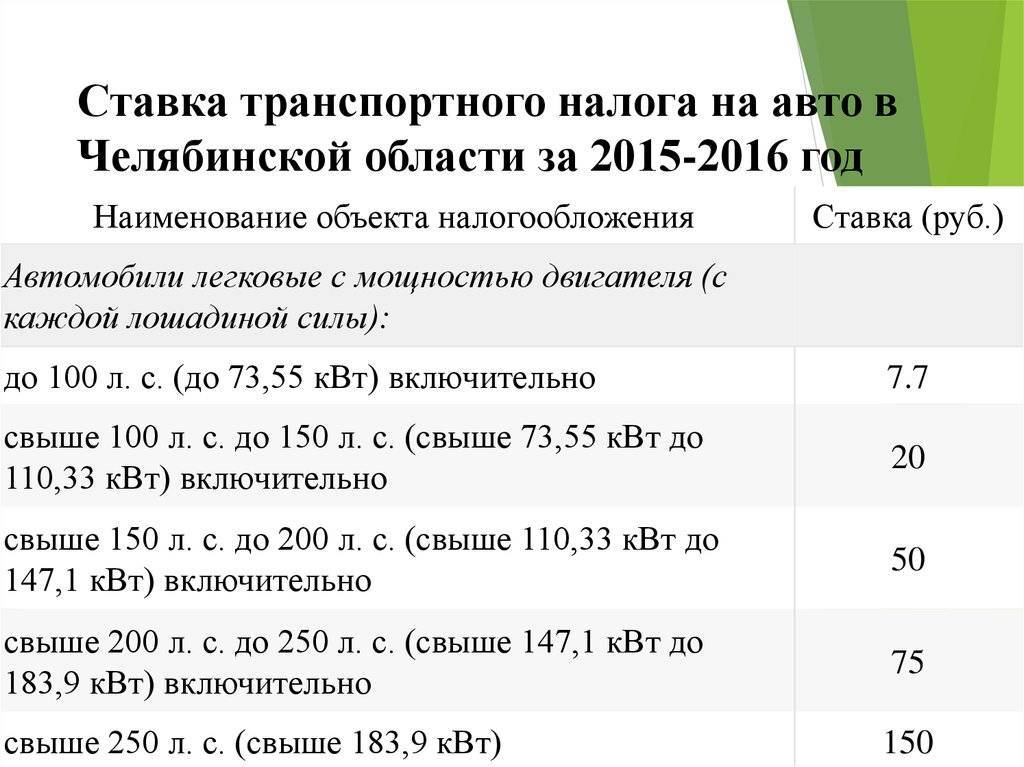

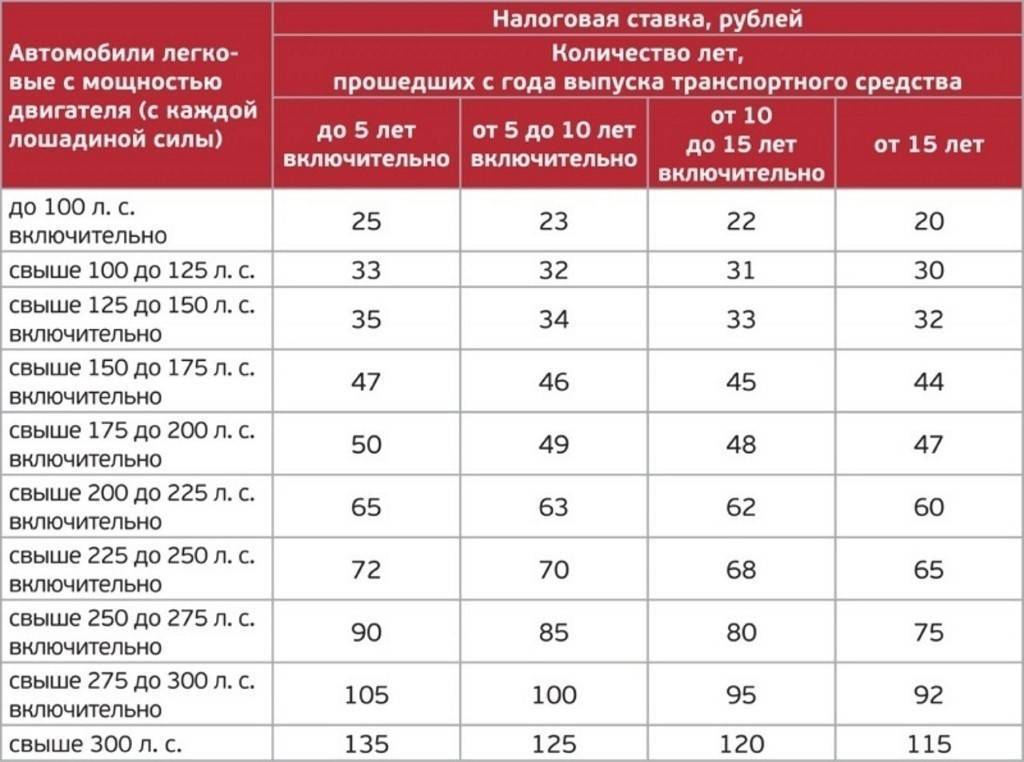

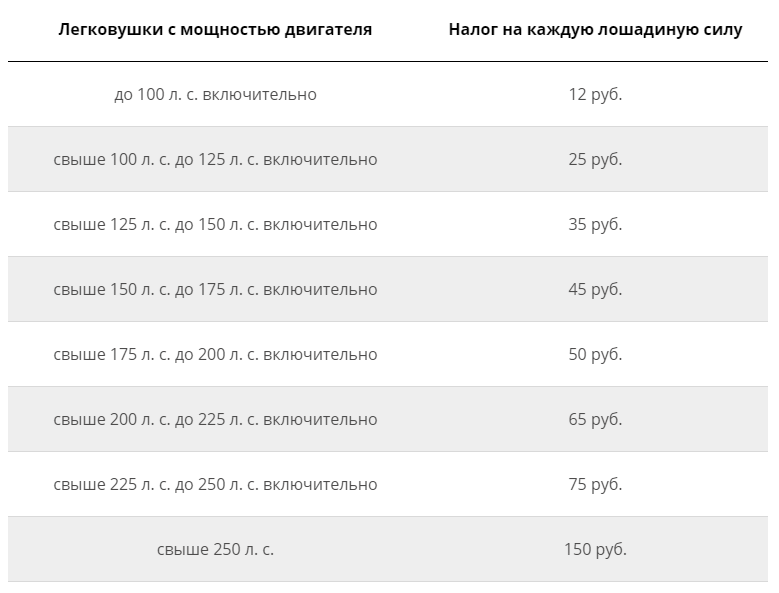

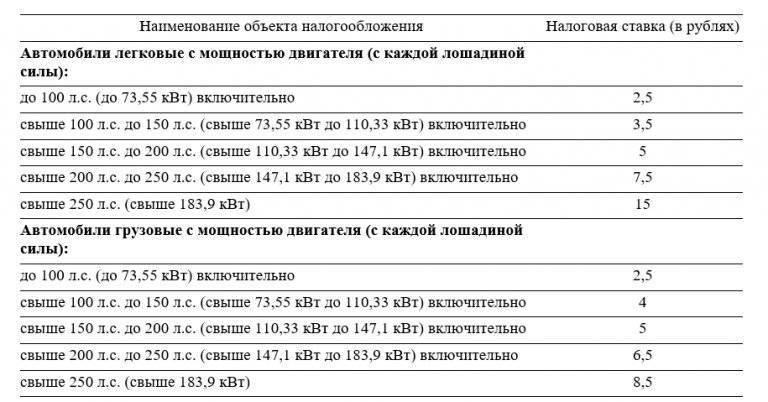

Ставки налога на автомобиль 2020

Налоговые ставки устанавливаются в сумме платежа, приходящегося на одну лошадиную силу, . Их размер может быть изменен региональным законом, как в сторону увеличения, так и в сторону уменьшения, но не более чем в 10 раз. Как правило, регионы устанавливают максимально возможные тарифы.

| Мощность двигателя | Ставки (рублей на одну лошадиную силу) | |||

|---|---|---|---|---|

| Налоговый кодекс | Москва | Санкт-Петербург | Ленинградская область | |

| до 100 л.с. | 2,5 | 12 | 24 | 18 |

| свыше 100 л.с. до 150 л.с. | 3,5 | 25 (от 100 до 125) 35 (от 125 до 150) | 35 | 3 |

| свыше 150 л.с. до 200 л.с. | 5 | 45 (от 150 до 175) 50 (от 175 до 200) | 50 | 50 |

| свыше 200 л.с. до 250 л.с. | 7,5 | 65 (от 200 до 225) 75 (от 225 до 250) | 75 | 75 |

| свыше 250 л.с. | 15 | 150 | 150 | 150 |

Чтобы рассчитать сумму к уплате, необходимо мощность двигателя автомобиля (указанную в ПТС) умножить на ставку, установленную законом вашего региона:

Год

Помимо деления средств перевозки по категориям, федеральным законодательством допускается определять ставки в регионах по совокупности следующих факторов:

Помимо деления средств перевозки по категориям, федеральным законодательством допускается определять ставки в регионах по совокупности следующих факторов:

- срок фактической эксплуатации машины;

- класс экологической безопасности авто.

При этом время эксплуатации машины рассчитывается как число лет, прошедших после года выпуска транспортного средства, на 1 января текущего года. Год выпуска авто в расчет не принимается.

Внося в налоговое законодательство новшества такого рода, законотворцы рассчитывали на получение благого эффекта.

Предполагалось, что повышенный налог поспособствует уменьшению на дорогах старого, изношенного транспорта и автомобилей, чрезмерно загрязняющих окружающую среду.

Налоговые льготы

Перед тем как рассчитать налог на авто, обязательно следует узнать, какие льготы для этого платежа предусмотрены. Подобные преференции устанавливаются региональными властями, поскольку такое право им предоставлено Налоговым кодексом РФ.

Для физических лиц чаще всего в категорию льготников включаются герои Советского Союза, участники Великой Отечественной войны, инвалиды некоторых групп и даже простые пенсионеры. Все зависит от социальной политики в отдельно взятом субъекте РФ. Для этого принимается специальный нормативный акт. Полный перечень налоговых льгот приводится также на сайте Федеральной налоговой службы.

Примеры расчета

Чтобы вам было легче производить вычисления, связанные с налогом на транспорт, самостоятельно, приведем для вас несколько примеров.

Представьте, что вы являетесь владельцем машины, мощность двигателя которой составляет 140 лошадиных сил. Допустим, что ставка, актуальная для субъекта страны, в котором производилась регистрация транспортного средства, составляет 3,5. Вы являетесь единственным владельцем автомобиля. Период нахождения объекта в собственности составляет календарный год.

Формула будет выглядеть следующим образом: 140*3,5 = 490. Итоговая величина и будет той самой суммой налогового сбора, который ожидает от вас получить государство.

Если бы на момент определения величины налога транспорт находился бы у вас во владении не полный год, а только семь месяцев, формула бы имела следующий вид: 140*3,5* (7:12) = 140*3,5*0,58 = 284 единицы российской валюты.

Теперь представим, что стоимость ваше автомобиля относит его к категории «роскошных» средств, составляя три с половиной миллиона рублей. Кроме того, с момента его выпуска прошло всего четыре месяца. Тогда расчет получил бы следующий вид: 140*3,5*1,5 = 735 российских рублей.

Если бы ваше авто находилось в собственности всего два месячных периода, а его цена составляла 6 миллионов российских рублей, при этом мощность двигателя составляла все те же 140 «лошадей», расчет производился бы таким образом: 140* (2:12) * 3,5*2 = 166 рублей 6 копеек.

Теперь рассмотрим ситуацию с автомобилем большей мощности, при этом применим к ней общую ставку налога. Представим, что вы являетесь владельцем машины с мощностью мотора в 270 лошадиных сил, при этом период владения составляет полные 12 месяцев. Тогда расчет величины производится следующим образом: 270*15 = 4 тысячи 50 российских рублей.

Если бы в собственности машина находилась на 7 месяцев меньше, то формула бы приняла вид: 270*15* 0,42 = 1 тысяча 701 российский рубль.

Когда машина с искомой мощностью находится во владении целый год, а стоимость ее достигает 4 миллионов, при этом с года ее выпуска прошло только два с половиной годичных периода, вычисление величины налога производится так: 270*15*1,1 = 4 тысячи 455 рублей.

Если стоимость этой же машины поднять до 12 миллионов, при условии, что владеете вы ею лишь полгода, рассчитать налог нужно по представленному соотношению: 170*15*0,5*3=6 тысяч 75 рублей.

Выше вашему вниманию были представлены примеры исчисления величины налогового сбора на автомобили. Теперь разберем несколько задач, в которых средством передвижения будет мотоцикл. Ставку по налогу возьмем общую.

Вы являетесь счастливым обладателем мотоцикла, срок владения которым составляет полный год. Мощность агрегата равна 40 лошадиным силам. Формула расчета весьма проста: 40* 5 = 200 единиц российской валюты. Если срок владения «железным конем» составил только девять месяцев, то в искомую формулу необходимо добавить отношение этого срока к полному году, то есть фактически, нужно умножить ее на 0,75 (9:12). В итоге получится сумма, равная 150 рублям.

Теперь попробуем привести пример расчета налогового сбора на транспорт для автобуса. Представим, что мощность двигателя такой машины составляет 300 лошадиных сил. Ставки возьмем из категории общих. Предположим, этим автобусом вы владеете полный год. Тогда расчет будет выглядеть следующим образом: 300*10= 3 тысячи российских рублей.

Если период владения автобусом составил всего 8 месяцев, то добавляем в формулу отношение этого срока к полному году, то есть 0, 67 (8:12), умножаем показатели между собой и получаем величину, равную 2 тысячам 10 рублям.

Как и в случае с мототранспортом, цена, по которой приобретен автобус, не является основанием для изменения установленной Налоговым Кодексом или иным законодательным актом ставки

Льготы по транспортному налогу

Согласно большинству региональных законов, освобождаются от уплаты автомобильного налога ветераны и инвалиды Великой Отечественной войны, Герои Советского Союза, Герои России и другие группы налогоплательщиков. В список льготников-москвичей входят даже представители (один из двух родителей) многодетных семей.

А вот в Санкт-Петербурге такой льготой может воспользоваться только один из родителей семьи, в которой не менее четырех несовершеннолетних детей, а ряд граждан сможет использовать установленную льготу лишь при условии, что их транспортное средство отечественного производства и имеет двигатель мощностью до 150 л. с.

Подведем итоги

Расчет транспортного налога – процедура, которую необходимо уметь выполнять налогоплательщикам

Не важно, идет ли речь о гражданине Российской Федерации, или о целой компании. В первом случае отслеживать процедуру необходимо ради собственного блага

Ошибки может допустить любая организация, в том числе и Федеральная налоговая служба, и в конечном итоге, вас заставят прилично переплатить.

Что касается компаний, они самостоятельно должны вычислять величину полагающегося государству сбора, и отправлять его в казну. Чтобы не получит штрафы и пени, необходимо делать это правильно, в противном случае вас сочтут злостным неплательщиком.

Расчет производится легко, для этого нужно лишь воспользоваться представленной в искомой статье формулой, подставив в нее собственные показатели. Будьте уверены в своих силах, потренируйтесь на сторонних примерах и все получится.