Как получить выплату страховки после ДТП, если не виноват

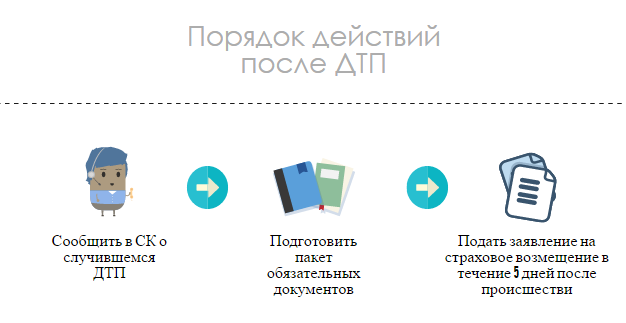

Чтобы получить деньги со страховой компании после ДТП по ОСАГО в 2022 году, водителю следует не впадать в панику, а взять себя в руки и действовать по определённому алгоритму.

Порядок действий водителя после аварии для получения страховки определяют ПДД, Положение 431-П и 40-ФЗ:

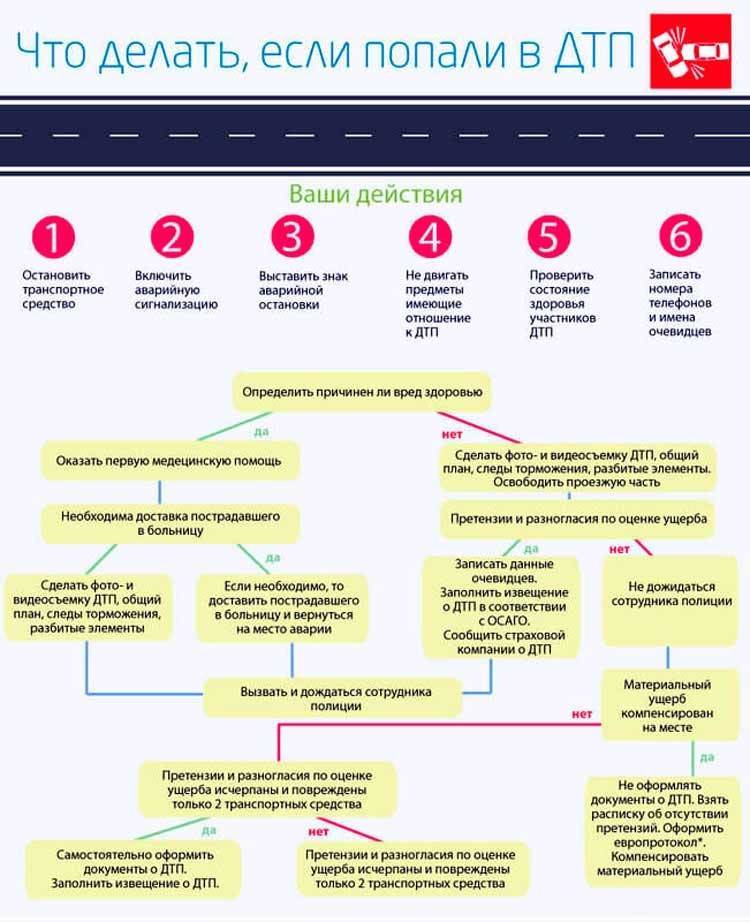

- Включить аварийку;

- Оказать помощь пострадавшим;

- Не передвигать машину и не трогать возможные обломки на месте происшествия, выставить знак аварийной остановки;

- Вызвать сотрудников ГИБДД;

- Сделать фото или видео (по возможности) обстановки на месте ДТП;

- Получить у виновного лица контактные данные его страховщика и реквизиты полиса ОСАГО;

- Потребовать у сотрудника ГИБДД направить виновного водителя на медосвидетельствование;

- Позвонить страховщику и рассказать о ДТП;

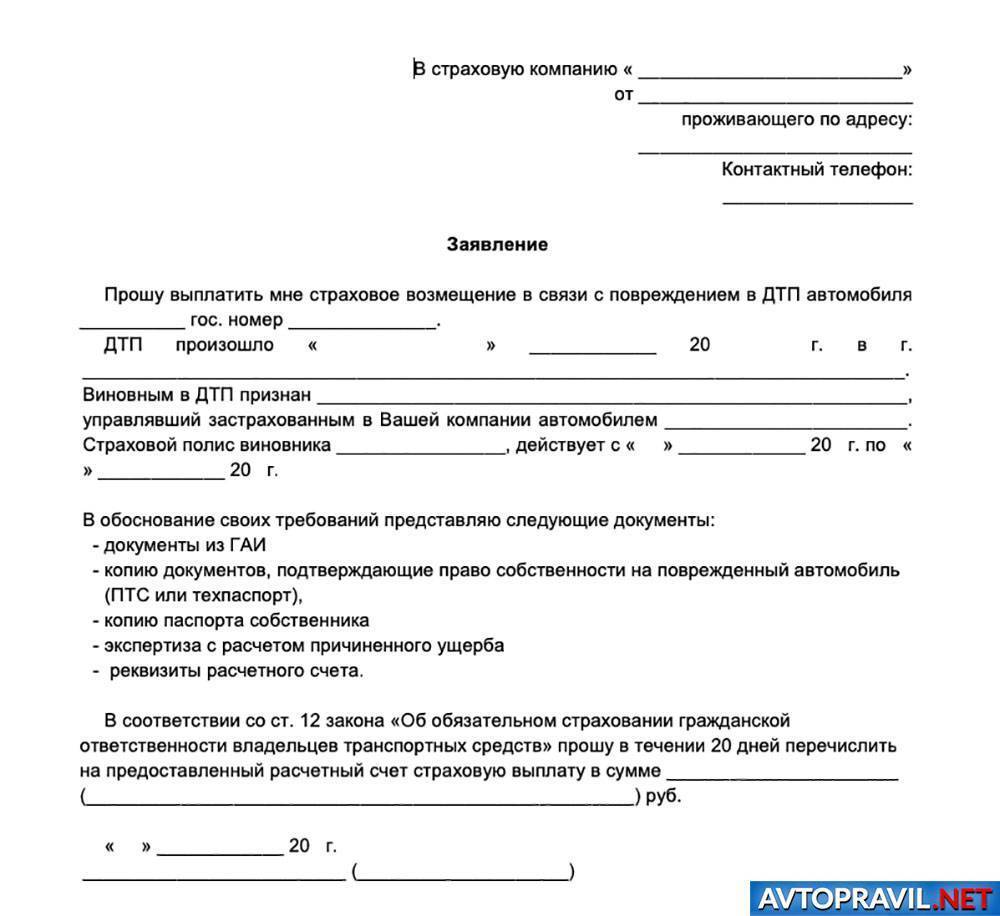

- Написать заявление на возмещении ущерба и передать страховому агенту;

- Сотрудник фирмы выполнит осмотр ТС в присутствии владельца и виновного лица. Иногда приглашается эксперт для вынесения профессионального заключения;

- Предоставить страховщику все необходимые документы;

- Дождаться выплаты возмещения.

Выплата пострадавшим при ДТП производится во всех случаях, которые не противоречат российскому законодательству. К примеру, если пострадавший был в состоянии алкогольного опьянения, то из разряда потерпевших он перейдёт в категорию виновных лиц. При возникновении дополнительных вопросов о том, как выплачивается страховка, если вы пострадавший, лучше позвонить в страховую компанию и проконсультироваться со специалистом.

Срок подачи заявления

Согласно новым условиям, сроки обращения в страхкомпанию с просьбой компенсировать полученный ущерб уменьшились: если раньше можно было подавать заявление в максимальный срок 15 дней после происшествия, то после соответствующих изменений пакет документов водителем транспортного средства при составлении Европротокола подается страховщику на десять дней раньше. Этому есть логичное объяснение: увеличение страховых случаев настоятельно требует более оперативного проведения профессиональных экспертиз – фактическое состояние автомашины после аварии необходимо оценивать как можно раньше!

Если срок подачи сообщения страховщикам был соблюден, ответным шагом с их стороны будет назначение даты экспертизы. На это у компании имеется всего пять дней после поступления официального заявления от клиента.

Важно знать: отремонтировать автомашину или подвергнуть ее утилизации можно лишь спустя пятнадцать дней при обязательном согласии страховой компании

Что будет, если срок обращения пропущен?

В юридическом отношении это не влечет за собой сколько–нибудь серьезных последствий. Другое дело, что придется вооружиться терпением и иметь в виду, что возможно, вопрос решится в суде.

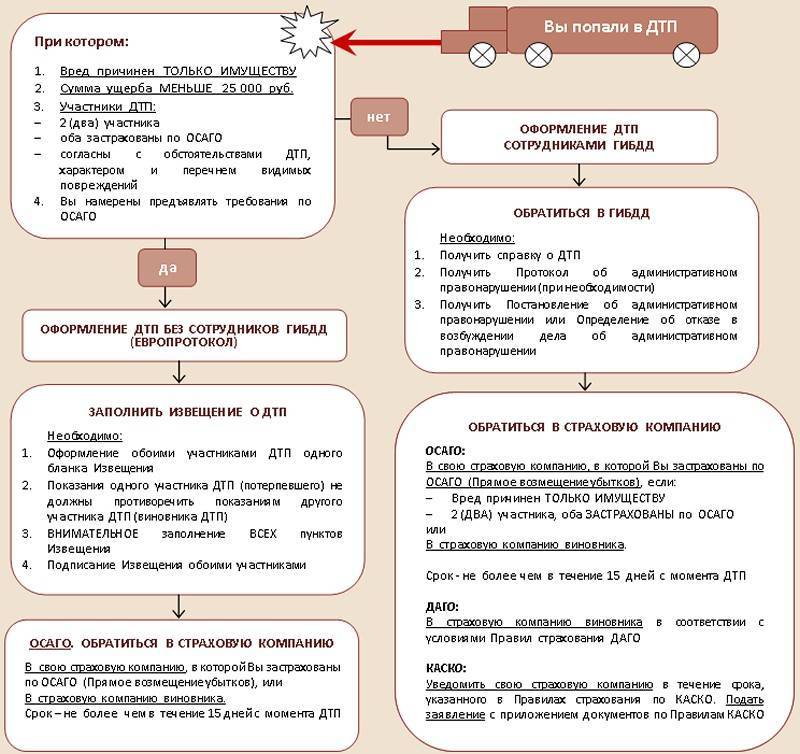

Отказать заявителю в материальной компенсации можно только в том случае, если он является виновником аварийного происшествия, причем данный факт должен быть подтвержден в официальном документе ГИБДД, либо зафиксирован по взаимному соглашению участников ДТП в Европротоколе.

К сожалению, в реальной действительности страховщики находят множество причин для отказа, в частности:

- неполный пакет представленной документации;

- не соблюдены пресловутые сроки обращения;

- не до конца установлены подробности обстоятельства происшествия;

- отсутствуют гибедедешные протоколы (а такое происходит, как ни странно, довольно часто).

Во всех указанных случаях клиент имеет право обратиться с судебным иском.

Заявление было подано, но документы предоставлены позднее

Возможно, имеются объективные причины для опоздания: вынужденное стационарное лечение после аварии, например, или случай произошел в командировке в чужом городе. В таких случаях рекомендуется тесно контактировать со страховой компанией и попытаться аргументировать такое опоздание, представив как можно больше документальных фактов – справку из медучреждения, копии командировочного удостоверения, транспортных билетов, документы, подтверждающие пребывание в гостиницах и тому подобное. Все это позволит увеличить шансы на положительное решение вашего вопроса.

При достаточной аргументации, если документы были представлены вами заказным письмом, при помощи курьера либо лично, страховая компания может учесть полученный пакет с документацией, пойти навстречу и увеличить протяженность срока официального обращения до двух-трех месяцев. В противном случае дело будет рассматриваться в суде.

Резюмируем: если вы желаете получить страховую выплату без лишней волокиты и проблем, не забывайте о том, после произошедшего ДТП в какой срок необходимо обратиться в страховую компанию!

Что нужно помнить страховщику по КАСКО

Резюмируя, хотим напомнить, что каждый автовладелец, застраховавший свой автомобиль по КАСКО, во избежание спорной ситуации со страховой компанией, при подписании договора страхования должен внимательно изучить его условия, в частности, касающиеся вышеуказанных сроков обращения к страховщику при наступлении страхового случая.

Помните, начало срока для обращения в страховую начинает течь с момента наступления страхового случая – ДТП или другого вида ущерба, причиненного транспортному средству.

Поэтому, даже если компетентные органы задерживают оформление и выдачу необходимых для представления в страховую документов (например, постановление ГИБДД), к страховщику следует обратиться не дожидаясь этих документов, их можно будет представить страховщику дополнительно.

Если по каким-то причинам (в связи с длительной командировкой, нахождением в стационаре и т.п.) автовладелец не может лично обратиться в страховую компанию за выплатой, заявление с необходимым пакетом документов следует направить страховщику почтой. Если и этот способ обращения к страховщику недоступен, постарайтесь сделать это любым другим доступным способом.

К примеру, можно позвонить в страховую компанию по телефону и сообщить о наступлении страхового случая, но при этом обязательно уточните фамилию сотрудника страховой компании, принявшего звонок, а разговор желательно записать на диктофон. Хотя в крупных страховых компаниях все телефонные разговоры записываются, такая страховка будет не лишней.

Также можно отправить страховщику короткое уведомление телеграммой, факсом, передать телефонограмму, и т.п., при этом важно сохранить письменные доказательства такой отправки (документы, подтверждающие отправку). В случае отказа в выплате страхового возмещения вышеуказанные маневры помогут вам добиться выплаты в судебном порядке

В случае отказа в выплате страхового возмещения вышеуказанные маневры помогут вам добиться выплаты в судебном порядке.

Если даже вы обращаетесь за страховой выплатой по КАСКО не предусмотренным договором способом, постарайтесь по возможности сообщить страховщику достаточно информации:

- Свои ФИО, паспортные данные, адрес

- Реквизиты договора страхования (дата, номер)

- Сведения о застрахованном транспортном средстве

- Сведения о страховом случае (краткое описание, дата)

- Непосредственно просьба о страховой выплате

И конечно, при первой же возможности (как только отпали причины невозможности личного обращения) необходимо обратиться к страховщику с надлежащим образом оформленным заявлением о наступлении страхового случая и выплате страхового возмещения, с приложением необходимого пакета документов.

Если заявление о наступлении страхового случая подается в страховую компанию лично, помимо вышеуказанных сведений, в нем необходимо также указать список приложений.

через представителя с надлежащим образом оформленной нотариальной доверенностью

В такой доверенности должны быть четко прописаны полномочия на подписание и предъявление страховщику заявления о выплате страхового возмещения.

Доверенность для страховой можно оформить в любом городе (стране), главное — максимально быстро переслать ее своему поверенному, который сможет своевременно и правильно произвести все необходимые действия по обращению к страховщику.

Юридический центр «ПетроЮрист» предоставляет весь спектр услуг по спорам со страховщиками.

Необходимо понимать, что споры со страховыми компаниями крайне редко разрешаются в досудебном порядке. Если вы уже получили отказ страховой компании, то добиться выплаты возможно только в судебном порядке.

У нас работают исключительно профессионалы, с многолетним положительным опытом разрешения страховых споров.

В какой временный промежуток подать заявление

Учитывая нововведения в законодательстве, можно узнать, что временной промежуток, в который вы должны уложиться, стал меньше. Ранее этот срок составлял пятнадцать дней, теперь же его уменьшили на десять дней и он составляет всего пять дней.

Есть аргументированная причина – большое количество страховых случаев требует быстрого произведения экспертных исследований, плюс нужно в кратчайшие сроки оценить состояние ТС после происшествия.

Если страхователь уложился в установленный промежуток времени, страховщик назначает время проведения экспертного исследования. Страховщику дается пять дней для назначения экспертизы.

Немаловажный момент: восстановление ТС либо его утилизация возможны лишь через 15 дней с момента ДТП, при этом вышеописанные процедуры должен утвердить страховщик.

Срок обращения

О´Ã½Ã¸Ã¼ ø÷ òðöýÃÂàüþüõýÃÂþò ÃÂÃÂÿõÃÂýþóþ ÃÂþÃÂÃÂÃÂôýøÃÂõÃÂÃÂòð ÃÂþ ÃÂÃÂÃÂðÃÂþòÃÂøúðüø ÃÂòûÃÂõÃÂÃÂàÃÂþñûÃÂôõýøõ ÃÂÃÂÃÂðýþòûõýýÃÂàÃÂÃÂþúþò þÿþòõÃÂõýøàþñ ðòðÃÂøø ÿþ ÃÂáÃÂÃÂÃÂ. ÃÂþûþöõýøàÃÂðýúð àþÃÂÃÂøø þà19 ÃÂõýÃÂÃÂñÃÂà2014ó âÂÂ431-àëàÿÃÂðòøûðàÃÂñÃÂ÷ðÃÂõûÃÂýþóþ ÃÂÃÂÃÂðÃÂþòðýøàóÃÂðöôðýÃÂúþù þÃÂòõÃÂÃÂÃÂòõýýþÃÂÃÂø òûðôõûÃÂÃÂõò ÃÂÃÂðýÃÂÿþÃÂÃÂýÃÂàÃÂÃÂõôÃÂÃÂòû(àø÷üõýõýøÃÂüø ø ôþÿþûýõýøÃÂüø) ÃÂõÃÂúþ ÃÂõóûðüõýÃÂøÃÂÃÂõàÃÂÃÂþàÃÂÃÂþú ôûàþÃÂþÃÂüûõýøàÿÃÂþøÃÂÃÂõÃÂÃÂòøàÿþ õòÃÂþÿÃÂþÃÂþúþûÃÂ. ÃÂý ÃÂþÃÂÃÂðòûÃÂõà5 ÃÂðñþÃÂøàôýõù àüþüõýÃÂð ÃÂâÃÂ. ÃÂúÃÂÿõÃÂÃÂàÃÂõúþüõýôÃÂÃÂàýõ ÷ðÃÂÃÂóøòðÃÂààøýÃÂþÃÂüøÃÂþòðýøõü.

ÃÂÃÂûø ÃÂÃÂþú þÿþòõÃÂõýøà(5 ÃÂðñþÃÂøàôýõù àüþüõýÃÂð ÃÂâàÿÃÂø þÃÂþÃÂüûõýøø õòÃÂþÿÃÂþÃÂþúþûð) ñÃÂû ÿÃÂþÿÃÂÃÂõý ÿþ ÃÂòðöøÃÂõûÃÂýþù ÿÃÂøÃÂøýõ, ÃÂþ ÿÃÂø þñÃÂðÃÂõýøø ÃÂþñÃÂÃÂòõýýøúð ò þÃÂøàúþüÿðýøø ôþûöýþ ñÃÂÃÂàþÃÂúÃÂÃÂÃÂþ ÿÃÂþø÷òþôÃÂÃÂòþ ÿþ ÃÂÃÂÃÂðÃÂþòþüàÃÂûÃÂÃÂðÃÂ. ÃÂôýþù ø÷ ÃÂòðöøÃÂõûÃÂýÃÂàÿÃÂøÃÂøý ÃÂòûÃÂõÃÂÃÂàÃÂÃÂðòüð, ÿþûÃÂÃÂõýýðàÿÃÂø ôþÃÂþöýþ-ÃÂÃÂðýÃÂÿþÃÂÃÂýþü ÿÃÂþøÃÂÃÂõÃÂÃÂòøø.

ÃÂÃÂûø öõ ÃÂõÃÂàøôõàþ ÿÃÂõôþÃÂÃÂðòûõýøø ø÷òõÃÂõýøàþñ ðòðÃÂøø, ò þÃÂþÃÂüûõýøø úþÃÂþÃÂþù ÿÃÂøýøüðûø ÃÂÃÂðÃÂÃÂøõ ÃÂþÃÂÃÂÃÂôýøúø ÃÂÃÂá, ÃÂþ üðúÃÂøüðûÃÂýþ ôþÿÃÂÃÂÃÂøüÃÂù ÃÂÃÂþú ÃÂþÃÂÃÂðòûÃÂõà3 óþôð ( ÃÂààä áÃÂ.966). ÃÂÃÂø ÃÂÃÂþü, òøýþòýþüàò ÿÃÂþø÷þÃÂõôÃÂõü ýõ ýÃÂöýþ ÿÃÂõôþÃÂÃÂðòûÃÂÃÂàáàýøúðúøàø÷òõÃÂõýøù øûø ôþúÃÂüõýÃÂþò.

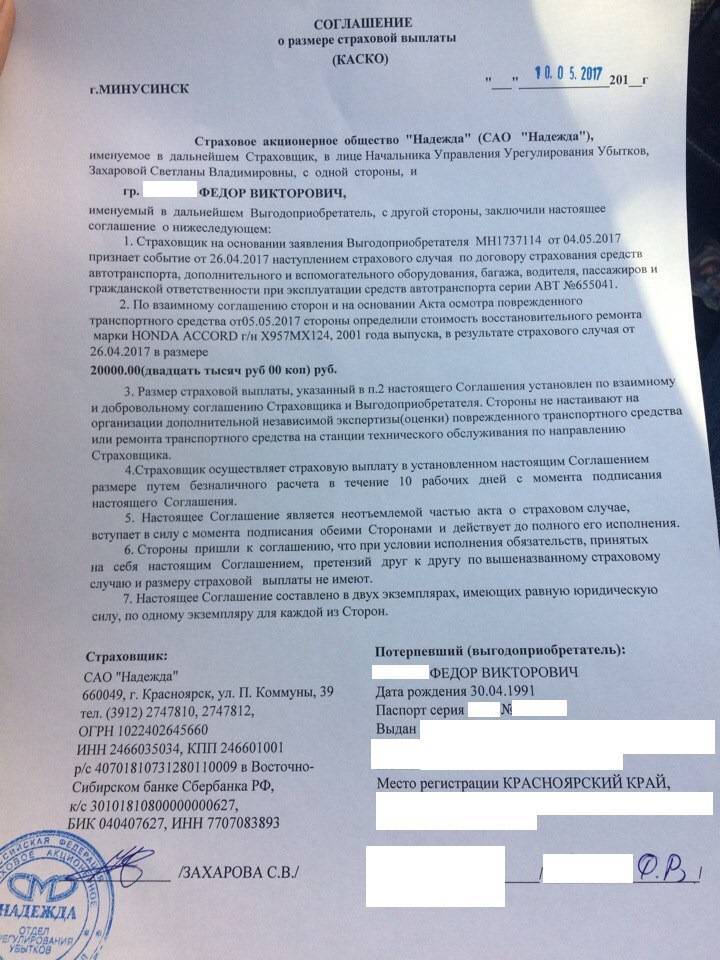

Выплата по КАСКО и сроки обращения

Срок обращения за страховой выплатой по КАСКО устанавливается непосредственно правилами страхования, которые являются неотъемлемой частью договора страхования, и как правило он составляет от 3 до 14 рабочих дней после наступления страхового случая, в зависимости от конкретной страховой компании.

В договоре может быть прописан также и способ, которым необходимо уведомить страховщика о наступлении страхового случая.

Условия договора страхования должны соблюдаться автовладельцем, и конечно, уведомить страховую компанию о наступлении страхового случая он должен в оговоренные сроки и оговоренным способом, это прямо предусмотрено законом.

Можно ли урегулировать страховой случай без справок из ГАИ

Получить выплаты по КАСКО без справок из ГАИ можно только в том случае, если автомобиль не участвовал в ДТП с другим ТС. Это правило является общим и действует во всех СК. Некоторые компании могут выдвигать и дополнительные условия.

Если у гражданина нет справок из ГИБДД, но он желает получить выплату, то следует ознакомиться с существующими подводными камнями:

- Сумма возмещения будет небольшая. Речь идет о 3-5% от рыночной стоимости ТС.

- Устанавливается лимит на обращение в СК. Если у клиента нет справок, то в год он может получить выплату таким способом максимум 5 раз.

- Сложно объективно оценить полученный ущерб. Это может повести за собой отказ в выплате.

Следующие СК компенсируют повреждения без справок из ГИБДД:

- “Согласие”.

- ИНГОССТРАХ.

- ВСК.

- МСК.

- АльфаСтрахование.

- РЕСО-Гарантия.

Когда обращаться

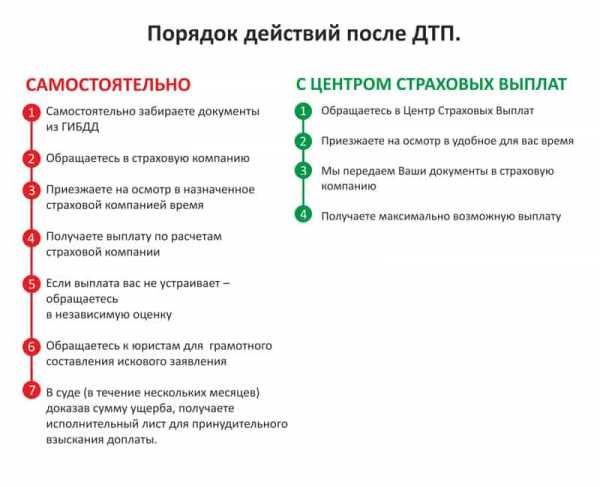

Как уже говорилось, срок подачи заявки в 2022 году должен строго соблюдаться. После происшествия даётся определённое время, чтобы сообщить обо всём организации. Поэтому необходимо успеть, иначе потом возникнут проблемы.

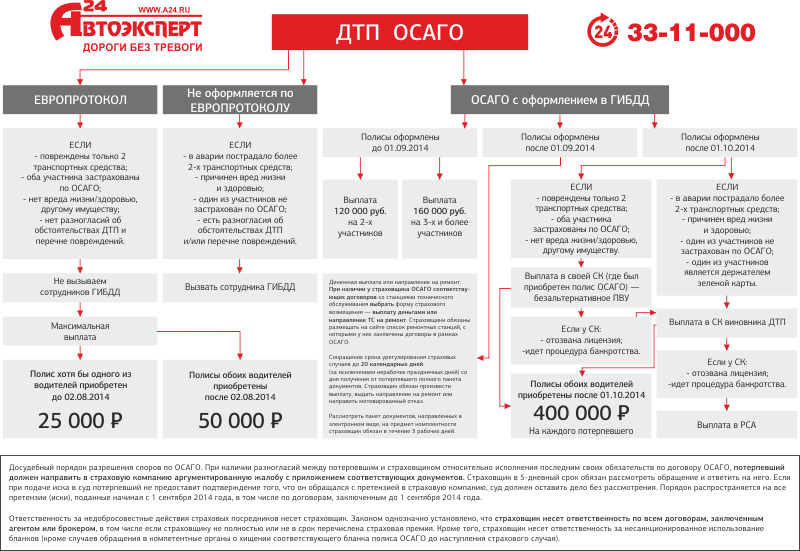

Обращайтесь к страховщикам в течение 5 дней с момента аварии. Потребуется предоставить автомобиль для проведения экспертизы. Если страховщики будут согласны с необходимостью ремонта машины, то процедура будет проведена только через 15 дней. Отметим, если был оформлен Европротокол, то сумма выплат не может быть больше 50 000 рублей. Однако ограничения нет в Москве, Санкт-Петербурге и их областях.

Когда человек будет оформлять Европротокол, то ему нужно будет фиксировать все поломки. Для этого можно фотографировать, использовать видеозапись, а также данные ГЛОНАСС. Подобное необходимо для того, чтобы быстрее получить деньги.

Если же у человека (виновника) нет полиса страхования, то тогда вся ответственность по выплате возлагается исключительно на него. В этом случае не фирма платит деньги, а сам водитель.

Для обращения нужно посетить офис страховой компании. Туда нужно подавать документы, которые прописаны в законодательстве. Если делом занимается третье лицо, то тогда на него следует оформить доверенность и заверить у нотариуса.

В течение 5 дней после подачи заявки компания должна оценить состояние транспортного средства. Само решение рассматривается до 20 дней, после чего оглашается результат. Если ответ будет положительный, то тогда машину отправят на бесплатный ремонт или же выплатят деньги. Может иметь место и то, и другое.

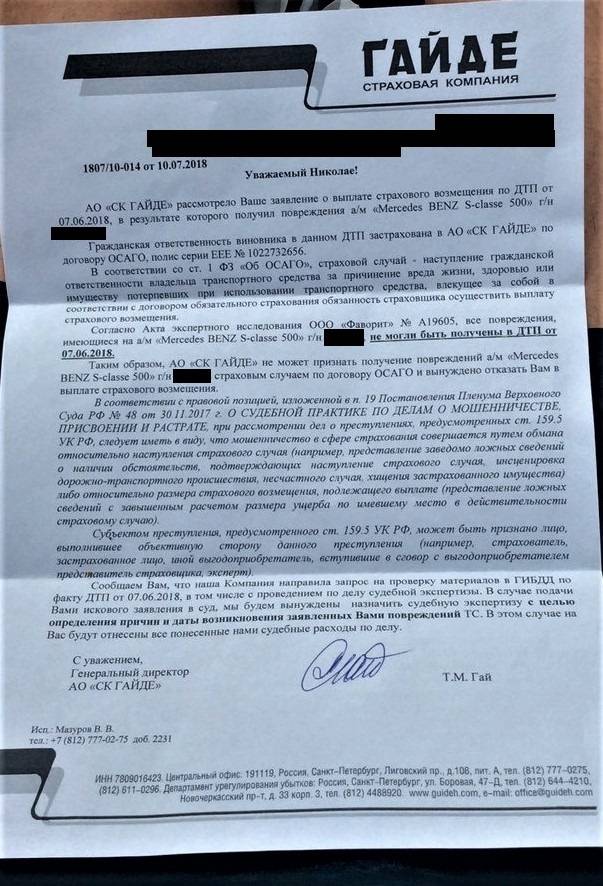

Отклонить заявление могут по разным причинам. Например, из-за неполного пакета официальных бумаг, из-за несоблюдения сроков, сложности с установлением обстоятельств аварии. Если человек решит, что его права ущемили, то тогда он имеет право обратиться в суд. Рекомендуется обратиться к специалисту, который будет вести дело и подскажет, что необходимо для победы в судебном процессе. Однако, если отказ справедливый, то тогда нет смысла обращаться в суд.

Причины отказа и что делать

В правилах ОСАГО описаны обстоятельства, при которых урон не компенсируется.

Страховая имеет право отказать в выплатах:

- если нарушены требования, указанные в договоре;

- нарушен срок обращения в страховую;

- транспортное средство было повреждено во время соревнований или учебной езды;

- у виновника аварии отсутствовал полис или вышел срок действия;

- если есть требования о возмещении морального ущерба;

- при обоюдной вине водителей.

Дополнительные причины отказа могут быть связаны с неверным оформлением документов или мошенническими действиями собственника.

Зачастую компания пытается переложить ответственность на клиента или обвиняет его в нарушении закона.

Самые распространённые причины неправомерного отказа:

- отсутствие имени виновного аварии в базе обязательного страхования;

- нахождение лица, спровоцировавшего ДТП в состоянии алкогольного или наркотического опьянения;

- если виновник покинул место происшествия;

- страховая фирма лишена лицензии.

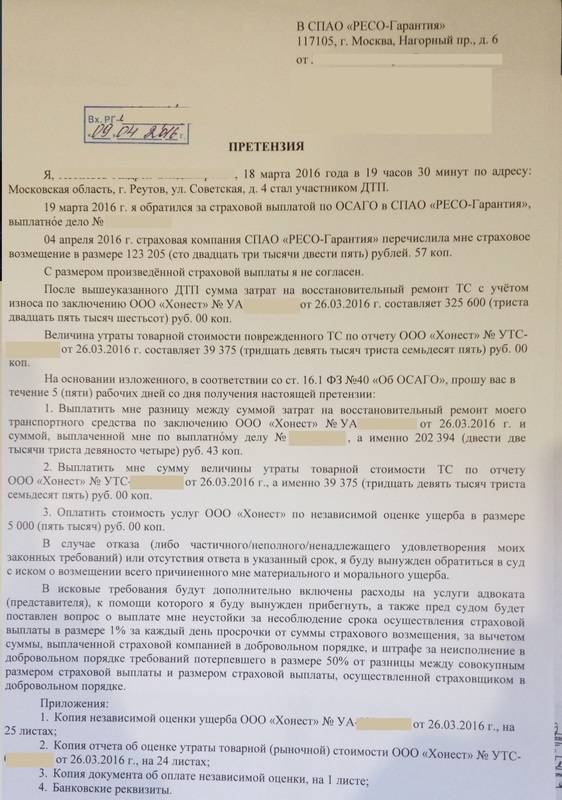

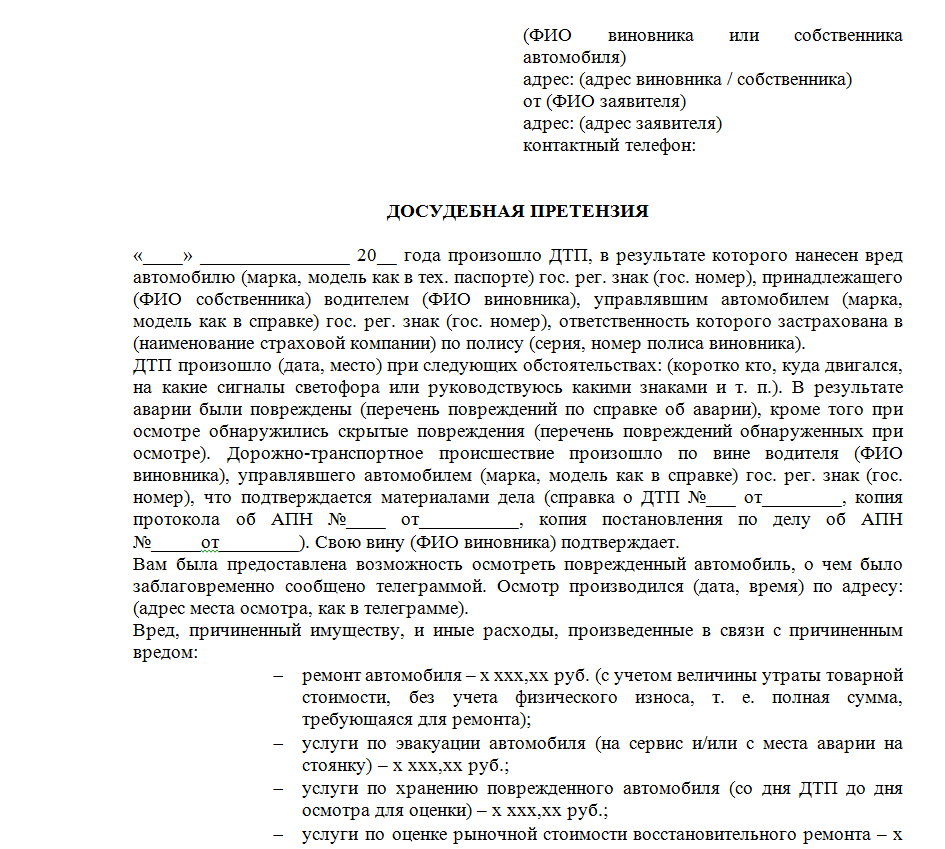

При незаконных действиях организации, для досудебного решения вопроса, автомобилисту нужно написать претензию. В тексте необходимо указать обстоятельства и сформулировать требования, приложив соответствующие документы. На рассмотрение заявления даётся 5 дней. Когда организация отвечает отказом, претензия отправляется повторно.

Если водителю не удалось договориться со страховщиком, он может подать жалобу в Центробанк, РСА или обратиться с иском в суд. При положительном вердикте судьи ответчик будет обязан выплатить не только компенсацию ущерба, но и возместить неустойку и издержки. Исковая давность подачи заявления составляет 3 года с момента получения отказа.

Автогражданское страхование ОСАГО обеспечивает защиту прав пострадавшей в ДТП стороны, при условии соблюдения правил, предусмотренным действующим законодательством.

Следует помнить, что каждое наступление страхового случая в течение года ухудшает показатель КБМ и увеличивает стоимость полиса. При наличии у водителя ОСАГО и КАСКО одновременно, для получения компенсации после аварии, он имеет полное право самостоятельно выбирать вид страховки.

Варианты частных случаев ДТП

Несмотря на большое количество ДТП, которые отличаются разнообразием, также существуют и стандартные ДТП.

Обоюдная вина

Обоюдная вина при ДТП возникает тогда, когда участники ДТП в той или иной степени нарушили правила, а результатом нарушений стала авария. То есть водители совершали нарушения ПДД и тем самым создали опасную ситуацию на дороге.

Речь об обоюдной вине возникает в нескольких ситуациях:

- не удалось установить, по чьей вине произошло ДТП;

- участники ДТП согласились в том, что виновны;

- в ходе разбирательства были выявлены факты того, что совершения конкретных действий участниками и привело к ДТП.

Однако стоит учитывать, что в такой ситуации устанавливается степень вины каждого участника ДТП и установить её может только суд. Согласно судебной практике, суд часто не может разобраться в ситуации и установить вину конкретного лица.

Степень вины может быть разной. Она подразделяется на равную и различную степень вины. Под равной степенью вины подразумевается то, что водители в равной степени способствовали тому, чтобы произошло ДТП. Различная степень вины подразумевает то, что один из водителей в большей или меньшей степени способствовал аварии.

В такой ситуации неясно, куда обращаться за возмещением ущерба и как этот ущерб рассчитывается. На деле всё довольно просто. Нужно знать 3 важных момента:

- степень вины каждого из участников аварии учитывается при расчёте выплат. Это значит, что участник, в большей мере виновный в аварии, получит меньше, чем другой участник;

- возмещение может быть выплачено только после суда;

- если до суда дело не дошло или, как говорилось выше, суд не смог определить степень вины каждого из участников, то возмещение выплачивается в соотношении 1:1.

Соответственно, если суду удалось установить степень вины каждого участника, то и страховые выплаты будут составляться пропорционально степени вины.

Несколько участников аварии

При ДТП, где пострадало несколько транспортных средств, размер возмещения считается на всех индивидуально, но не должен быть выше установленного лимита:

- если был причинён вред здоровью и жизни, то такой лимит составляет 500 тысяч рублей;

- если вред был причинён только имуществу, то такой лимит равен 400 тысячам рублей.

Здесь важное значение играет степень вины. Возмещение выплачивается пропорционально степени вины каждого участника. Так, к примеру, невиновный участник имеет право на полное возмещение вреда

А если же за ним установлена вина, которая составляет, к примеру, 20%, то он имеет право на возмещение только 20% ущерба

Так, к примеру, невиновный участник имеет право на полное возмещение вреда. А если же за ним установлена вина, которая составляет, к примеру, 20%, то он имеет право на возмещение только 20% ущерба.

Как уже было сказано, выплаты осуществляются страховщиками виновных лиц. Размер выплат также составляется пропорционально степени вины и лимиту по страховым выплатам. Так, если виновность 50%, то и страховой компании виновного выплата будет соответственно в размере 50% от причинённого ущерба потерпевшему.

Таким образом, на вопрос “Выплачивает ли страховая компания виновнику ДТП?” можно ответить положительно, однако это только в тех случаях, когда суд не смог установить степень вины участников ДТП или же суд их установил, и каждый из участников ДТП тем или иным образом способствовали аварии.

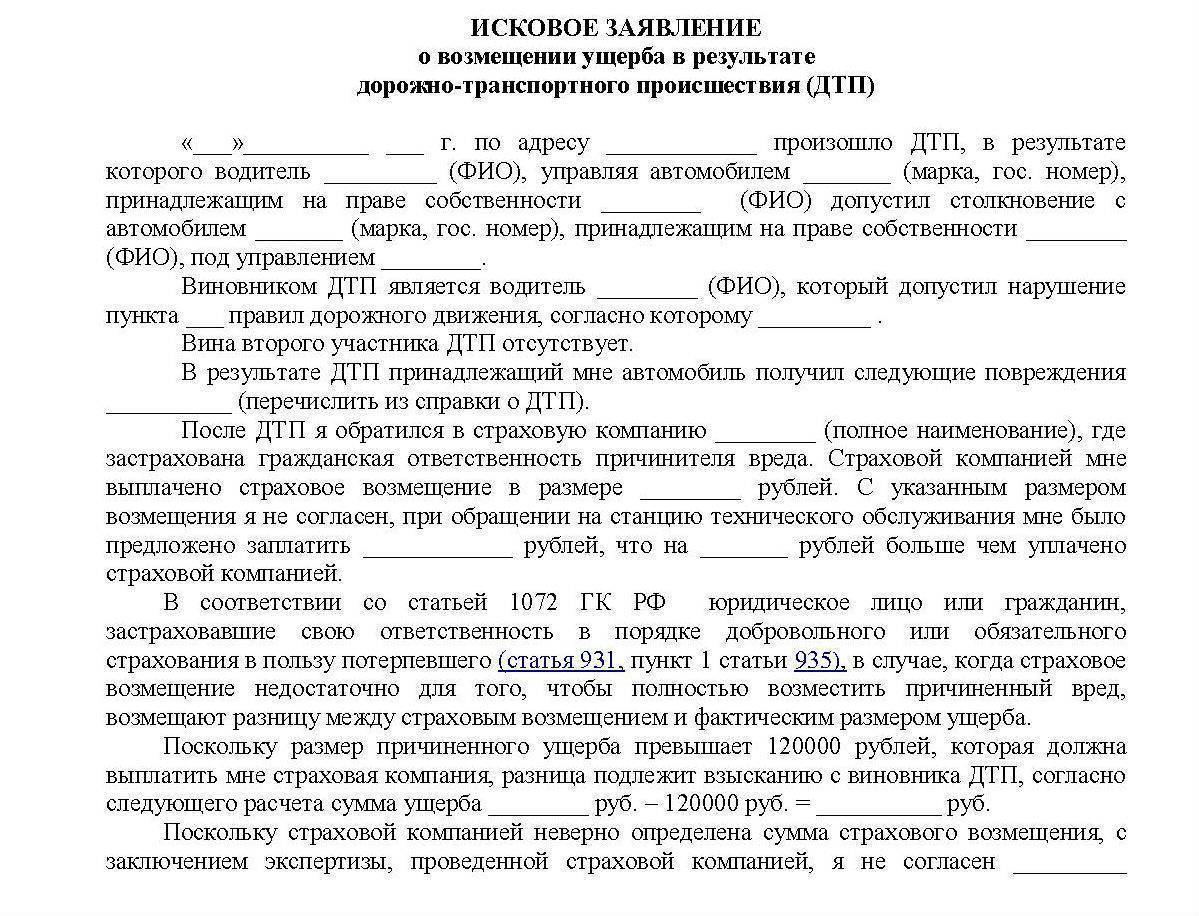

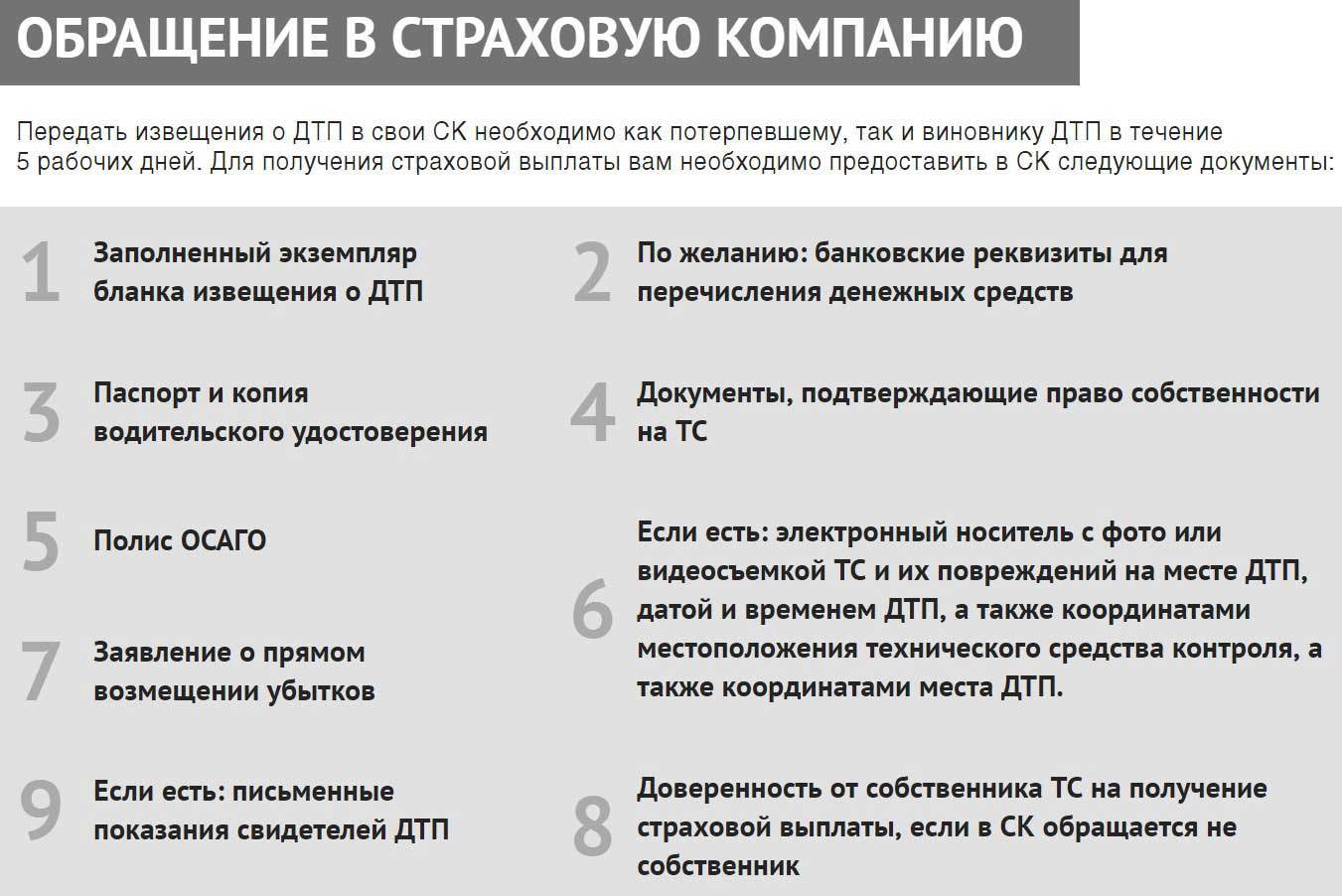

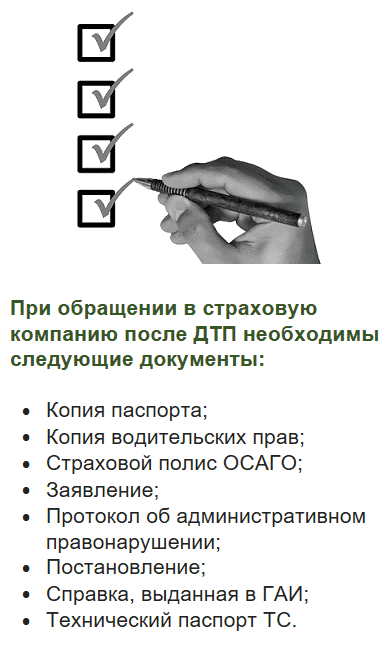

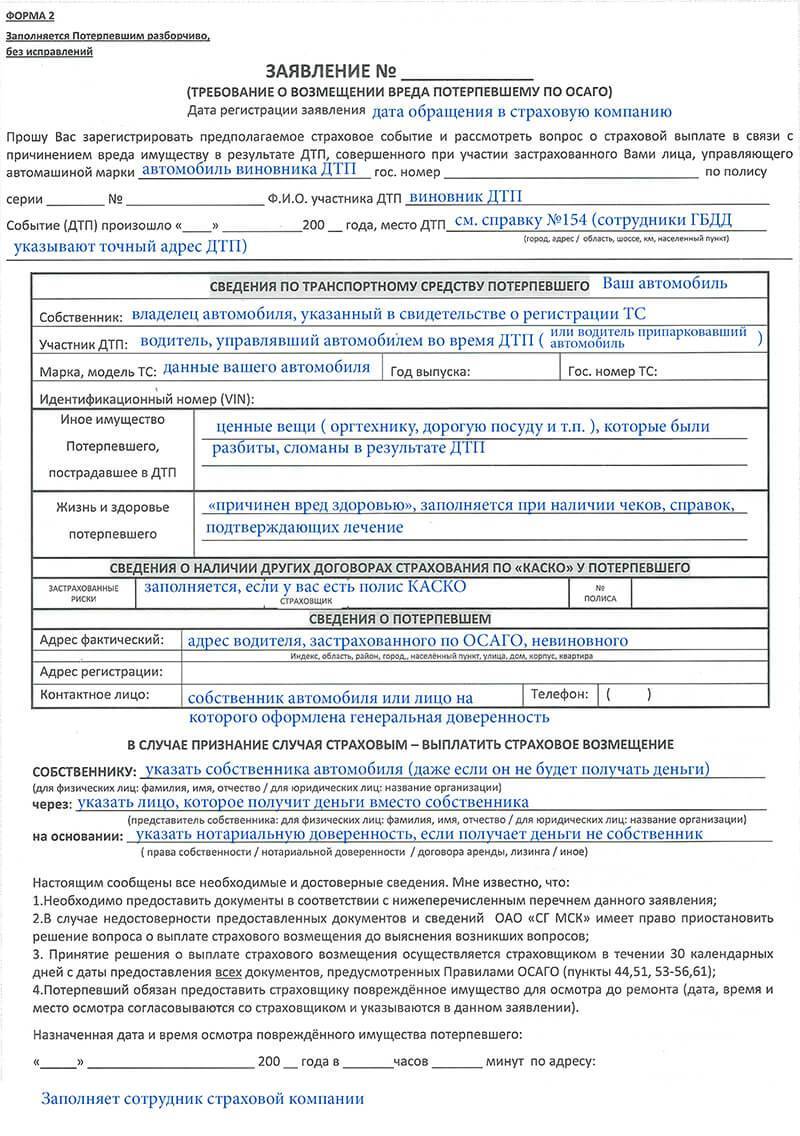

Документы для получения страховых выплат

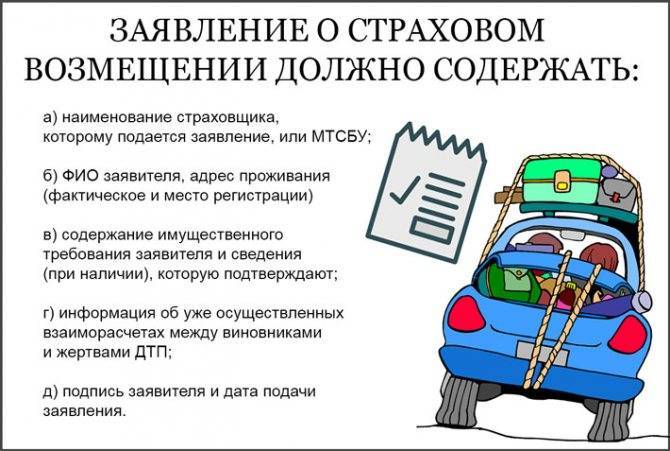

Потерпевший на момент подачи заявления о страховой выплате или о прямом возмещении убытков прилагает к заявлению:

- заверенную в установленном порядке копию документа, удостоверяющего личность потерпевшего;

- документы, подтверждающие полномочия лица, являющегося представителем выгодоприобретателя (при подаче документов по доверенности);

- документы, содержащие банковские реквизиты для получения страхового возмещения, в случае, если выплата страхового возмещения будет производиться в безналичном порядке;

- согласие органов опеки и попечительства, в случае, если выплата страхового возмещения будет производиться представителю лица (потерпевшего (выгодоприобретателя), не достигшего возраста 18 лет (при необходимости);

- справку о ДТП, выданную подразделением полиции, отвечающим за безопасность дорожного движения, по форме, утвержденной приказом Министерства внутренних дел Российской Федерации от 1 апреля 2011 года N 154 (зарегистрирован Минюстом России 5 мая 2011 года, регистрационный N 20671), если оформление документов о дорожно-транспортном происшествии осуществлялось при участии уполномоченных сотрудников полиции;

- извещение о ДТП;

- копии протокола об административном правонарушении, постановления по делу об административном правонарушении или определения об отказе в возбуждении дела об административном правонарушении, если оформление документов о дорожно-транспортном происшествии осуществлялось при участии уполномоченных сотрудников полиции, а составление таких документов

Кроме того, потерпевший в зависимости от вида причиненного вреда здоровью представляет страховщику подтверждающие документы.

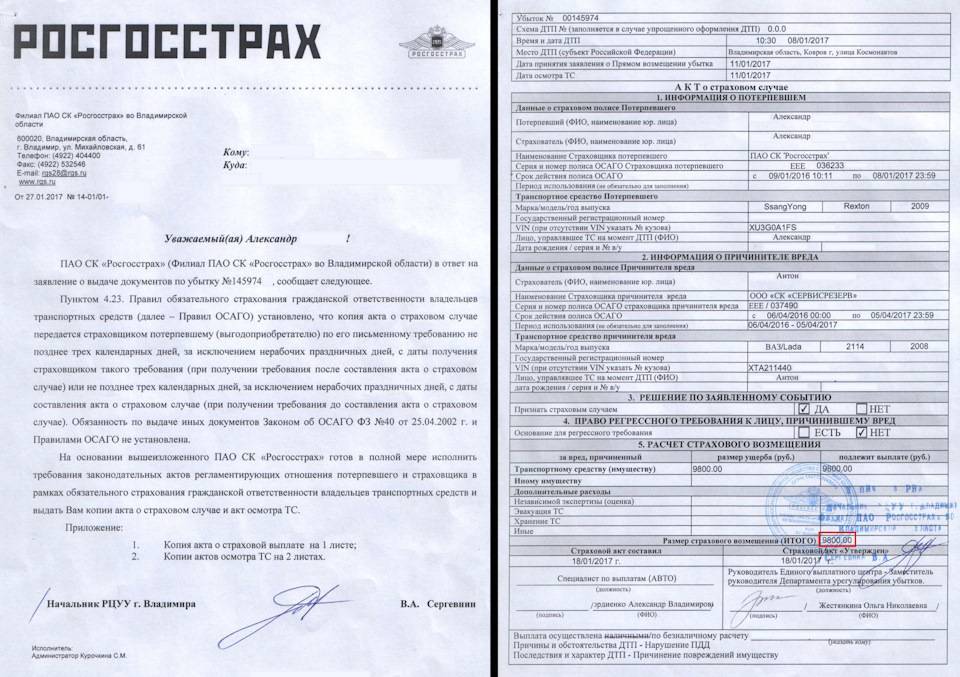

В течение 5 рабочих дней с даты подачи заявления и прилагаемых к нему документов потерпевший обязан представить страховщику поврежденное транспортное средство или его остатки для осмотра и (или) независимой технической экспертизы.

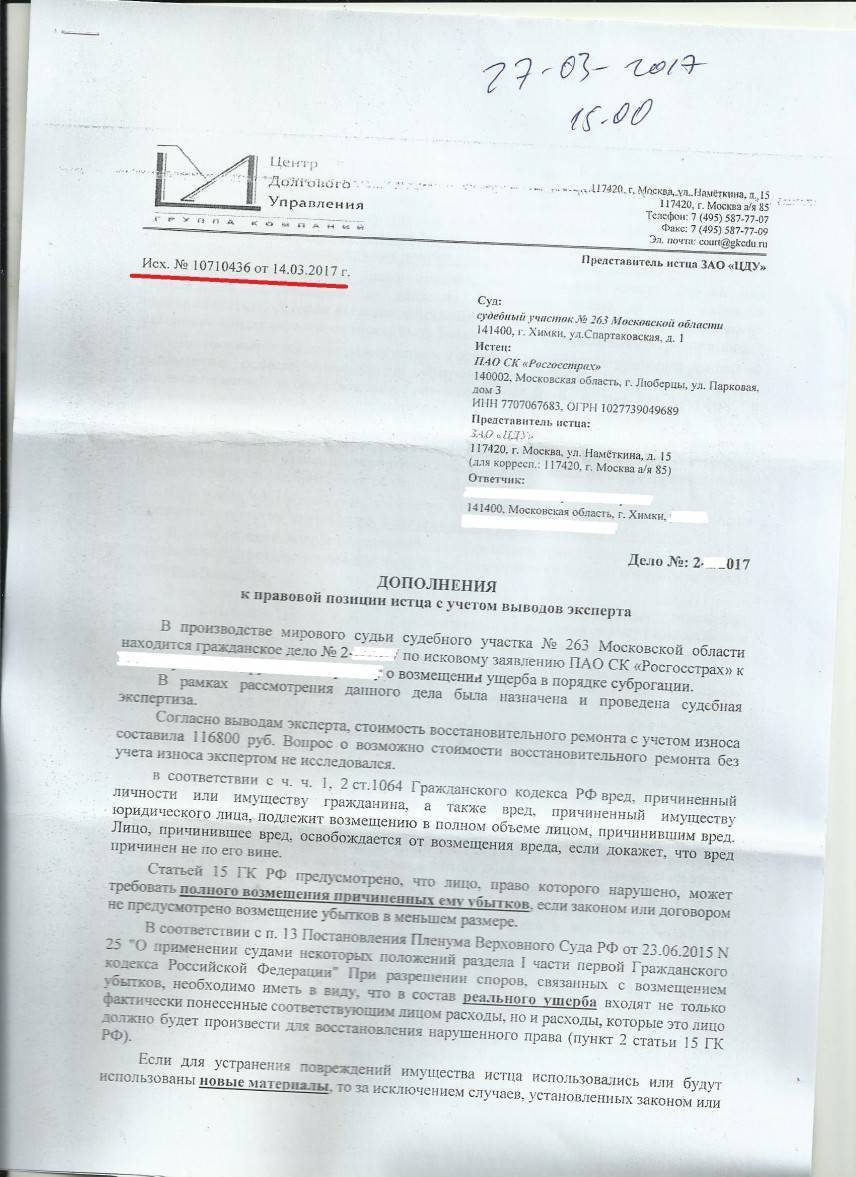

Зачастую страховщик по результатам осмотра поврежденного автомобиля оценивает нанесенный ущерб ниже реальной стоимости восстановительного ремонта. Если потерпевший не согласен с размером предлагаемого страхового возмещения, страховщик обязан организовать своими силами и за свой счет независимую экспертизу.

В случае несогласия с выводами экспертизы, проведенной по инициативе страховой компании, потерпевший вправе самостоятельно провести независимую экспертизу (проводится за счет лица, являющего инициатором экспертизы, то есть за счет потерпевшего) и обратиться в суд.

Важно. В случае непредставления потерпевшим поврежденного транспортного средства или его остатков для осмотра и (или) независимой технической экспертизы, независимой экспертизы (оценки) в согласованную со страховщиком дату потерпевший не вправе самостоятельно организовывать независимую техническую экспертизу или независимую экспертизу (оценку), а страховщик в этом случае вправе вернуть без рассмотрения представленное потерпевшим заявление о страховом возмещении или прямом возмещении убытков вместе с документами, предусмотренными правилами обязательного страхования

Обмен необходимыми документами о страховом возмещении для проверки их комплектности по желанию потерпевшего может осуществляться в электронной форме, что не освобождает потерпевшего от представления страховщику документов в письменной форме о страховом возмещении по месту нахождения страховщика или представителя страховщика. Страховщик обязан обеспечить рассмотрение обращения заявителя, отправленного в виде электронного документа, и направление ему ответа в течение срока, согласованного заявителем со страховщиком, но не позднее трех рабочих дней со дня поступления указанного обращения.

Сроки принятия решения о выплате страхового возмещения

В течение 20 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховом возмещении или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховая компания обязана произвести страховую выплату потерпевшему или после осмотра и (или) независимой технической экспертизы поврежденного транспортного средства выдать потерпевшему направление на ремонт транспортного средства с указанием станции технического обслуживания, на которой будет отремонтировано его транспортное средство и которой страховщик оплатит восстановительный ремонт поврежденного транспортного средства, и срока ремонта либо направить потерпевшему мотивированный отказ в страховом возмещении.

Подготовлено “Персональные права.ру”

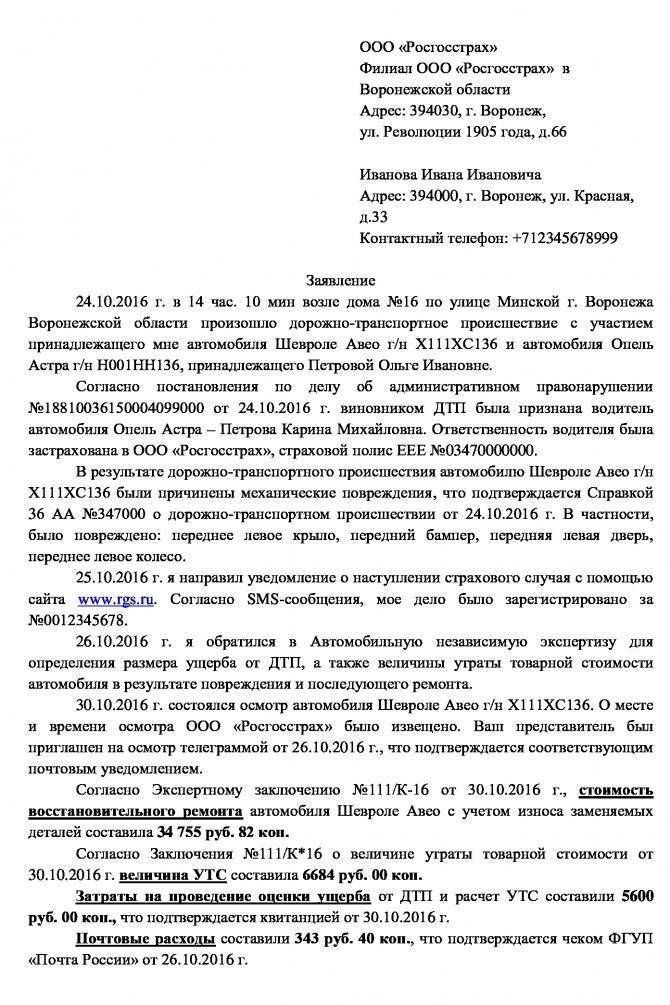

Можно ли сообщать онлайн на сайте страховщика?

Да. Главное помнить, что в случае заполнения европротокола это не будет являться надлежащим уведомлением страховой организации. Как мы отметили выше, в этом случае необходимо отправить свой экземпляр извещения страховщику. А вот сфотографировать или отсканировать его и загрузить на официальном сайте страховой не получится. Хотя, снова возвращаясь к отсутствию последствий, фактически в 2022 году так делать можно, но не по закону.

Фактически же сообщить о ДТП можно на сайтах далеко не всех страховых компаний. Например, такие формы есть у Росгосстраха, но мы не нашли возможности передать информацию о ДТП онлайн к Альфастрахования или ВСК.

Ещё кое-что полезное для Вас:

- Регресс с виновника ДТП: какие основания, порядок и как избежать?

- Облагается ли налогом неустойка, полученная по суду по ОСАГО? Как и когда платить?

- Новые выплаты по европротоколу до 100 тысяч рублей — когда вступят в силу?