Расчет суммы компенсации

На сумму страхового возмещения по ОСАГО оказывает влияние множество факторов, но по действующему закону страховая компания в итоге должна оплатить сумму, достаточную для восстановления транспортного средства (а это и работы, и услуги). Но в правилах ОСАГО также есть пункт, по которому в расчете страховой выплаты принимает участие коэффициент износа автомобиля, именно с помощью него страховщики и пытаются сэкономить. Также часто оценщики от страховой компании не учитывают скрытые дефекты, возникшие в результате аварии, что тоже занимает стоимость ущерба.

Акт осмотра оценщика – это то, на чем основывается расчет полагающейся потерпевшей стороне компенсации, поэтому при проведении экспертизы необходимо тщательно следить за добросовестностью специалиста. Если же результат осмотра Вас не устраивает, есть смысл обратиться за помощью к независимым экспертам.

Лимиты страховых выплат

За каждую аварию, в которой был причинен вред с использованием застрахованного автомобиля, страховая компания обязана выплатить каждому потерпевшему (ст. 7 закона № 40-ФЗ):

- до 400 000 руб. за поврежденное имущество;

- до 500 000 руб. за вред жизни и здоровью.

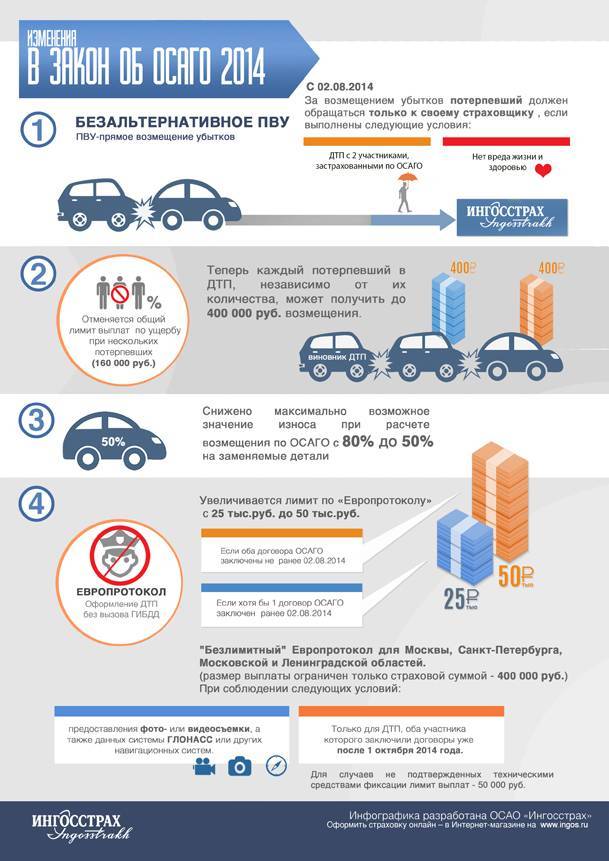

ВАЖНО! При оформлении ДТП по европротоколу максимальный лимит выплат составляет 100 000 руб. Требовать от страховой суммы выше этого предела в таком случае нельзя

Что же можно сделать, если вдруг выяснится, что устранение повреждений стоит больше? Ничего. Только автовладельцы, которым установлен приоритет ремонта, смогут получить вместо него деньги. Именно поэтому следует как можно тщательнее оценивать ущерб перед оформлением ДТП без ГИБДД.

Сумма ущерба, превышающая указанные лимиты, выплачивается виновником. Если он не делает этого добровольно, нужно обращаться в суд.

В чью страховую обращаться при ДТП пострадавшему

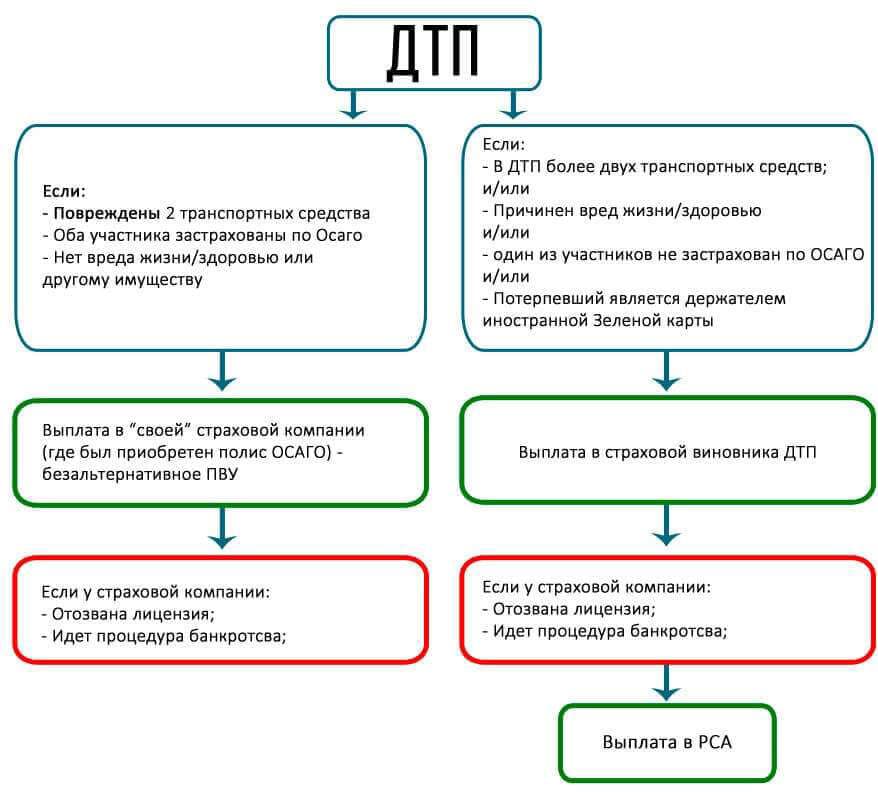

При участии в ДТП, двух транспортных средств, ответственность владельцев каждого из которых застрахована, предполагает возможность потерпевшему обратиться только в свою компанию. Дополнительным требованием ее реализации является причинение ущерба только транспортным средствам. Несоблюдение одного из названных условий, а зачастую – это отсутствие страхового полиса у потерпевшего, предопределяет обращение к страховщику, который застраховал гражданскую ответственность причинителя вреда.

Отдельно стоит отметить, ситуацию, когда одним из участников ДТП является транспортное средство с прицепом. В таких ситуациях, страховые компании часто отказывают в удовлетворении заявленного требования, ссылаясь на то, что поскольку предполагается оформление страхового полиса и на прицеп, он является самостоятельным транспортным средством – третьим участником ДТП. Вместе с тем, данная позиция является неверным, несостоятельность которой неоднократно подтверждалась выводами судебной практики. Выводы судов всех уровней основываются на сделанной законом оговорки, предполагающих участие в ДТП двух транспортных средств, включая транспортные средства с прицепами к ним.

Важно! если дорожно-транспортное происшествие произошло в результате столкновения более двух транспортных, осуществление страховой выплаты в порядке прямого возмещения не производится. Реализации права потерпевшего на обращение в страховую компанию в порядке прямого возмещения ущерба не влияет наличие или отсутствие у участников ДТП разногласий относительно обстоятельств причинения вреда, характера и перечня видимых повреждений транспортных средств, а также порядка оформления ДТП: с вызовом уполномоченных сотрудников полиции или без такового

Эти моменты могут влиять лишь на размер страховой выплаты и законность ее получения, но не на порядок обращения за ней

Реализации права потерпевшего на обращение в страховую компанию в порядке прямого возмещения ущерба не влияет наличие или отсутствие у участников ДТП разногласий относительно обстоятельств причинения вреда, характера и перечня видимых повреждений транспортных средств, а также порядка оформления ДТП: с вызовом уполномоченных сотрудников полиции или без такового. Эти моменты могут влиять лишь на размер страховой выплаты и законность ее получения, но не на порядок обращения за ней.

Отсутствие у пострадавшего в момент ДТП страхового полиса влечет для него в качестве негативных последствий лишь наложение административного штрафа, что не умаляет его права на получение возмещение ущерба. Поскольку страхование гражданской ответственности предполагает в качестве страхового риска причинение застрахованным лицом ущерба третьим лицам – то правом на получение возмещения возникает у любого потерпевшего, независимо от участия его в отношениях по обязательному страхованию.

Важно! По договорам ОСАГО страхуется не имущество виновника, а его ответственность перед другими участниками дорожного движения

Размеры выплат страховых возмещений в 2020 году

Для этого необходимо обратиться к статье 7 рассматриваемого нами федерального закона. После внесения изменений от 21 июля 2014 года суммы по возмещению были значительно повышены. Сейчас они представлены в следующем виде:

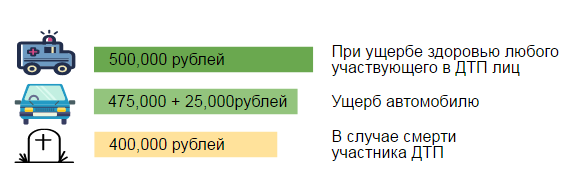

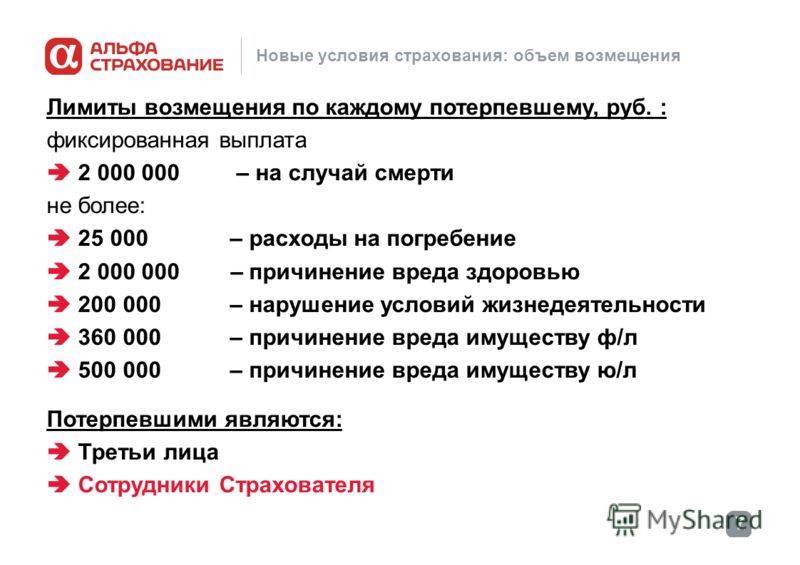

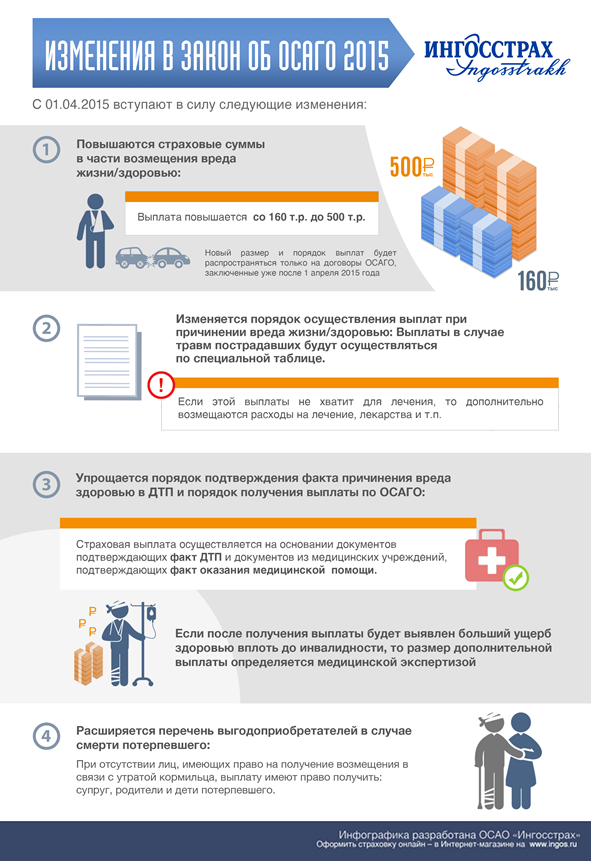

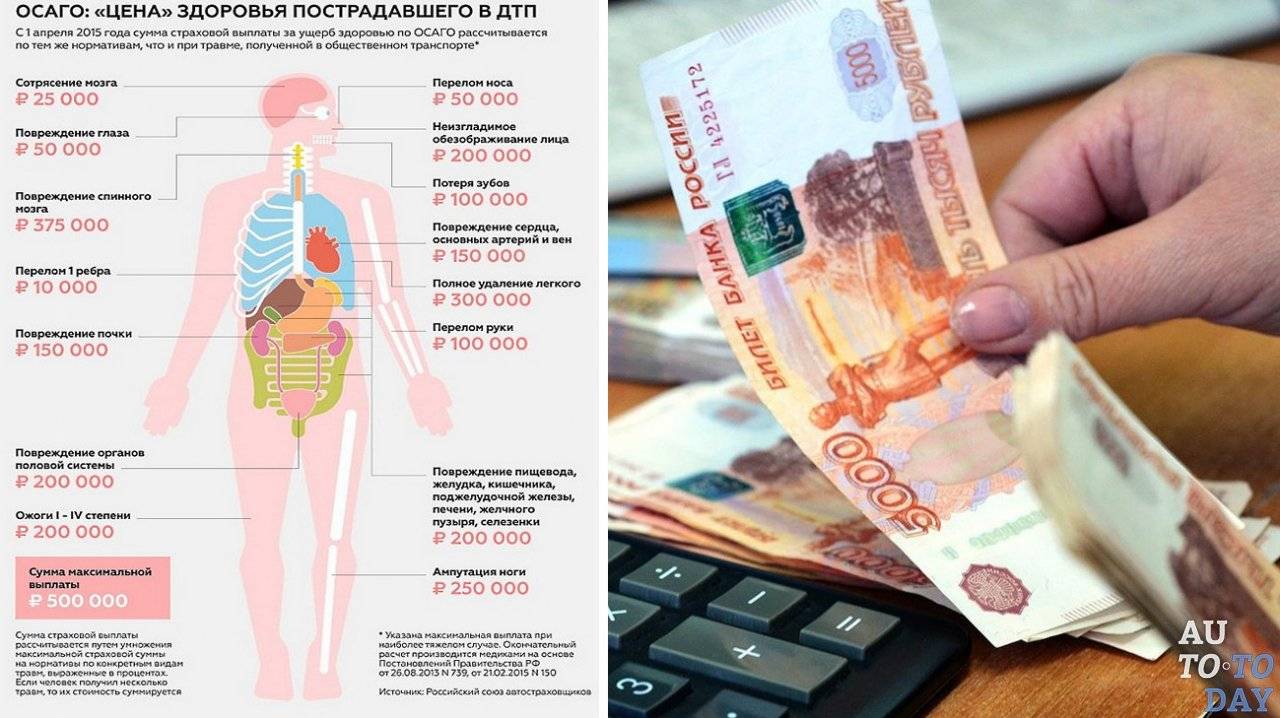

- при ущербе здоровью любого участвующего в ДТП лица (в том числе и пешехода) – максимальная выплата составляет 500 тыс. рублей

- ущерб автомобилю может быть покрыт в размере максимальных 400 тыс. рублей (напомним, что до указанных изменений данный размер составлял 120 тыс. рублей)

- в случае смерти лица возмещение делится на две части – 475 тыс. рублей + 25 тыс. рублей на погребение

При расчете ущерба здоровью за отправную точку берется заключение медицинской экспертизы. Т.е. устанавливается степень вреда и далее конечная сумма будет зависеть от его тяжести: чем тяжелее степень, тем ближе будет подбираться сумма к максимально возможной.

Что касается автомобиля, то здесь схема практически та же самая. Расчет производится из следующего: степень повреждения ТС + стоимость деталей на региональном рынке + оплата работы специалистов + расходные материалы. При этом, сроки выплаты страхового обеспечения всегда остаются неизменными и не зависят от размера этого самого обеспечения.

Обращение в страховую компанию по ОСАГО после ДТП

Юридическая область, связанная с обязательным страхованием автомобильной гражданской ответственности, меняется крайне динамично последние несколько лет. Нововведения произошли и за последний год. Так, срок обращения в страховую компанию по ОСАГО в 2018 году составляет 5 дней, а не 15, как раньше. Не стоит затягивать с подачей документов, а лучше всего проинформировать страховщика сразу же, как случилось ЧП, дабы не истёк срок обращения в страховую.

Ещё одним изменением в сфере оформления компенсаций по страховке является исключение необходимости известить страховщика второй стороны в срок обращения в страховую компанию по ОСАГО 2018 года. Напомним, что раньше для гарантии получения денег для восстановления автомобиля требовалось позвонить не только службу страхования клиента, но и компании второго человека, участвовавшего в аварии. Теперь все заботы по изысканию средств на ремонтные работы возлагаются на агентство, у которого куплен страховой полис.

Полезный материал:

Документы для обращения по ОСАГО после ДТП

Время рассмотрения заявки на выплату в страховой

Следует отметить, что изменились не только сроки обращения по ОСАГО после ДТП автолюбителей, но и временные рамки для рассмотрения направленных обращений. До 2018 года сотрудники страхового агентства имели 30 календарных дней на то, чтобы выяснить нюансы дорожной истории и принять решение, в какой мере будет возмещён ущерб и будут ли выданы финансы в целом. Теперь срок обращения в страховую после ДТП в 2018 году сокращён, а также уменьшено время на рассмотрение – 20 дней по календарю.

Когда закончатся сроки обращения по ОСАГО после ДТП и заявка будет рассмотрена, средства должны быть выплачены незамедлительно. То есть, водитель должен получить финансирование не позднее двадцатого дня после случая на дороге. Если период получения выплат растягивается, гражданин имеет полное право претендовать на дополнительные выплаты в виде начисляемых страховой компании штрафов.

Как видно, закон изменился в лучшую сторону для автовладельцев, и, несмотря на то, что срок обращения в страховую после ДТП в 2018 сократился с 15 до 5 дней, вся процедура стала значительно мобильнее. Теперь компания имеет право взять на себя хлопоты по определению места, где будет производиться коррекция машины, а также транспортировать средство передвижения туда. Это позволяет хозяину авто полностью отвлечься от тягот, связанных с аварией, и забрать в конце обновлённый и исправный автомобиль.

Срок предоставления решения по обращению в 2018

Сообщить о результатах проведённого расследования страховщики обязаны в течение 20 дней. Не предоставив письменные документы, подтверждающие отказ от выделения финансирования на ремонт, организация будет вынуждена выплатить клиенту компенсацию за ожидание в объёме 0,5% от суммы предполагаемой выплаты за каждый день сверх нормы. Подобное ужесточение закона мотивирует учреждения страхования более качественно и оперативно проводить работу, оплачиваемую из кошелька простого населения.

В текущем году, для выплаты по ОСАГО после ДТП достаточно обратиться в собственную страховую компанию. Страховую виновника уведомляет ваш страховщик.

Не рекомендуется обращаться в судебные органы сразу же, как истёк срок давности рассмотрения заявления на выплату финансов, ведь изменения в законодательстве коснулись и данной сферы. Теперь обязательной является попытка мирного решения вопроса по поводу компенсации за чрезмерное ожидание. Потребитель обязан самостоятельно попробовать получить средства от компании. Для этого нужно:

- направить письменное обращение с просьбой возместить ущерб за ожидание больше положенного по адресу страховой службы;

- зарегистрировать дату направления письменного уведомления;

- выждать 5 дней, положенных компании для ответа на подобного рода бумаги.

Лишь после истечения пятидневного срока имеет смысл обращаться в государственные органы. Без попытки урегулировать конфликт до судебного разбирательства, в рассмотрении иска гражданину будет отказано.

Что делать, если возмещения не хватает?

Если размера компенсации не хватает даже на частичное восстановление, необходимо написать заявление на получение акта о страховом случае на руки. Проводят повторную экспертизу и сравнивают результаты оценки сотрудников страховой компании и независимого специалиста. В п.71 Правил ОСАГО указано, что по требованию страхователя, страховщик должен выдать ему экземпляр документов по страховому случаю. Обычно при сравнении данных обнаруживают следующие нарушения:

- Занижают стоимость нормочаса и рыночную цену запчастей.

- Учитывают не все виды восстановительных работ.

- Некоторые повреждения вообще не указаны в документах.

Далее составляют досудебное письмо-претензию, а если компания затягивает с выплатой, то и иск в суд. При повторной экспертизе к общему объему ущерба добавляют утрату товарной стоимости по причине ремонта. Она также подлежит взысканию. Чтобы компенсировать все убытки на ремонт, следует сохранять все квитанции и предоставить их в суде. Все восстановленные платежные документы будут служить показателями реальных затрат. Получению полноценной компенсации способствует осведомленность страхователя. Владельцам автомобилей следует тщательно изучать условия страхового договора и соблюдать правила. При оформлении необходимо следить за тем, чтобы в документах не было ошибок при внесении личных данных и информации полиса. При возникновении спорных вопросов, страховые организации стараются урегулировать их до суда, потому что по ходу рассмотрения дела ее расходы значительно возрастут. К затратам добавится не только оплата проведения оценочной экспертизы, но сумма, которую потратил потерпевший на судебные издержки.

Полезные сервисы

Калькулятор КАСКО

Калькулятор ОСАГО

Учет износа по КАСКО в случае ДТП

Есть специальное Положение Правительства, в котором указывается методика, используемая при расчётах. По КАСКО учитываются обычно только те детали, которые реально требуют замены после ДТП. При восстановлении уже ничего в расчёт не берётся. Расчёт износа проводится не на дату фактической оценки, а на время самой аварии.

Есть несколько факторов, от которых зависит сам показатель износа по КАСКО в случае дорожно-транспортного происшествия:

- Срок эксплуатации шин. Спустя три года после активного использования износ у них начинает увеличиваться.

- Минимально допустимая по законодательству высота рисунка на протекторе. И то, какой она является, на самом деле.

- Общий пробег ТС к моменту, когда наступил страховой случай.

- Срок эксплуатации конкретных механизмов и деталей, требующих износа.

Проще всего для расчётов воспользоваться специализированными сайтами, поскольку используемая формула достаточно сложна в освоении для обычного человека.

Независимая экспертиза при ДТП

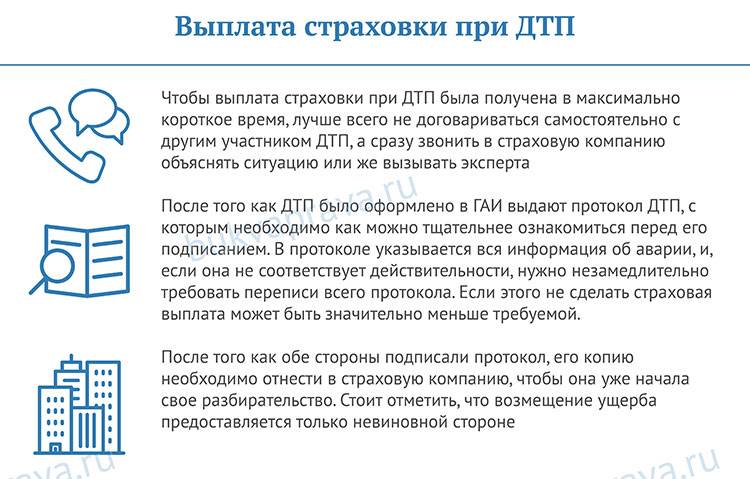

При попадании в аварии водитель обязан сообщить об этом в страховую компанию. Иногда уже после этого компания предлагает выслать на место оценщика, который зафиксирует все детали ДТП и оценит сумму предстоящего ремонта. Иногда такой осмотр машины экспертом происходит позже, но его срок не должен превышать 5 дней с момента аварии, иначе страховая может начать уклоняться от своих обязанностей по возмещению ущерба.

Но как показывает опыт, оценщики со стороны страховой компании действуют обычно в ее интересах, занижая стоимость компенсации ущерба. Поэтому нередко пострадавшему в ДТП водителю приходится обращаться за оценкой к независимым экспертам. И вот их оценка проводится обычно справедливо, и увеличивает стоимость возмещаемого ущерба порой на 100-200 тысяч рублей.

ВАЖНО: Организовывать независимую экспертизу водитель имеет право лишь после того, как его машины уже была осмотрена работниками страховой компании

Иначе есть риск того, что оценка независимой экспертизы не будут приняты во внимание

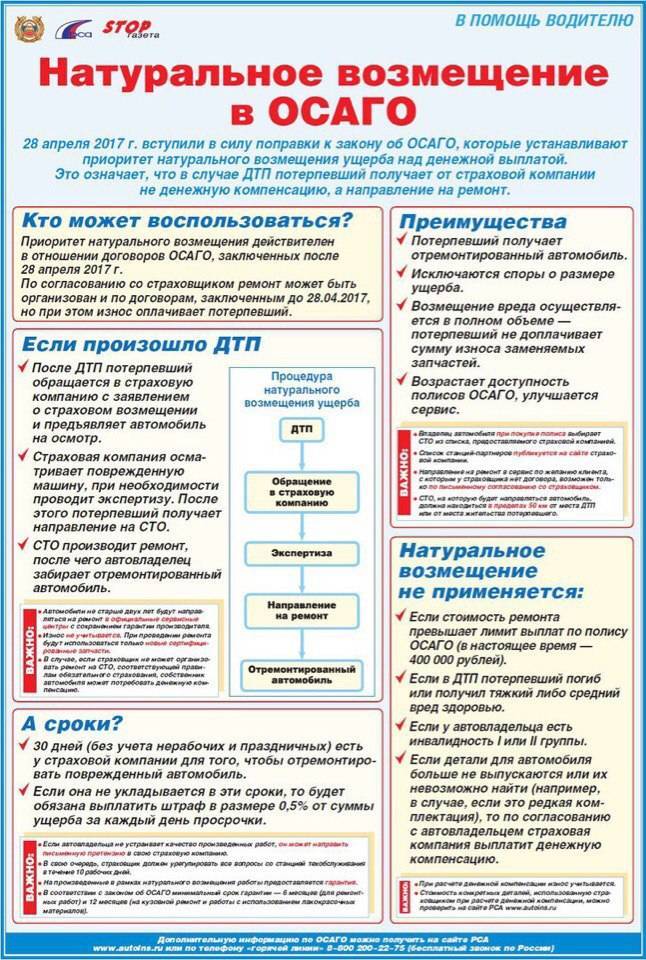

Восстановление ТС и выплата деньгами

Начиная с апреля 2017 года в силу вступило положение, согласно которому восстановление автомобиля становится приоритетнее, чем выплата материальной компенсации.

Для соблюдения всех правил качественного ремонта, страхования компания направляет владельца в лицензированную мастерскую или к автодиллеру.

Отремонтировать машину в другом СТО или получить материальное возмещение вместо ремонта возможно путем заключения соглашения между страховщиком и потерпевшим.

Если не нравится, как отремонтировали машину, то акт приемки подписывать не нужно. Укажите мастеру на недочеты и потребуйте их исправления.

Если на первом осмотре устраивает качество ремонта, но в процессе дальнейшей эксплуатации становится ясно, что ремонт был выполнен некачественно, обратитесь с претензией к страховщику.

При получении отказа в исправлении недочетов проведите независимую экспертизу и обратитесь в суд.

Если страховая компания отказала в возмещении или заплатила мало денег напишите жалобу в контролирующие органы.

Выплата вместо ремонта назначается в случаях:

- тотальная гибель автомобиля;

- потерпевший погиб в результате аварии или получил инвалидность;

- стоимость реставрации авто больше максимальной суммы по страховке, а виновник не желает доплачивать.

В случаях, когда страховая стала банкротом, получение выплат потерпевшим гарантирует РСА (Российский Союз Автостраховщиков).

Что покрывает полис ОСАГО

Обязательное страхование автогражданской ответственности гарантирует пострадавшему получение компенсации ущерба вследствие ДТП.

Законом контролируются все вопросы по ОСАГО: от перечня страховых случаев, суммы страхового покрытия, рисков, франшизы, оформления ДТП и сроков до условий, порядка и формы осуществления выплаты страхового возмещения.

Полис ОСАГО покрывает следующие риски:

- Имущественные — возмещается ущерб, причиненный имуществу третьих лиц (пострадавших). Это касается не только автомобилей, но и недвижимого и прочего имущества, принадлежащего физическим или юридическим лицам.

- Жизни и здоровья — возмещаются затраты на лечение или связанные со смертью лиц, пострадавших в ДТП.

Моральный ущерб и упущенную выгоду полис ОСАГО не покрывает. Эти затраты понесет виновник ДТП согласно действующего законодательства.

Стоимость полиса обязательного автострахования зависит от ”безубыточности” автомобиля. Чем чаще водитель становится виновником ДТП, тем дороже обойдется страховка для автомобиля виновника при расчете на следующий период. Для этого разработана система повышающих стоимость полиса коэффициентов. Подобная практика дисциплинирует автовладельцев и является своеобразной профилактикой ДТП.

Рисунок 1. Расчет выплаты по ОСАГО

Рисунок 1. Расчет выплаты по ОСАГО

Стоимость полисов обязательного автострахования (страховые тарифы) регулируется Банком России в соответствии с настоящим Федеральным Законом.

Что делать, если задерживают выплаты?

Делается это следующим образом: водитель составляет претензию, где указывает все фактические обстоятельства, ссылки на законодательство, требования и направляет ее в адрес СК. Если в течение 10 дней (срок выплаты по претензии ОСАГО) ответа не последовало (либо в страховой дали ничем не мотивированный отказ — о том, как быть в этой ситуации, читайте здесь), то в данном случае автолюбитель имеет полное право обратиться в суд. В случае принятия судом поданного водителем иска, начинается так называемая судебная стадия взыскания компенсационной выплаты с СК.

Срок выплаты по страховому случаю ОСАГО и в этой ситуации рассчитывается с момента первичного обращения водителя с заявлением в СК.

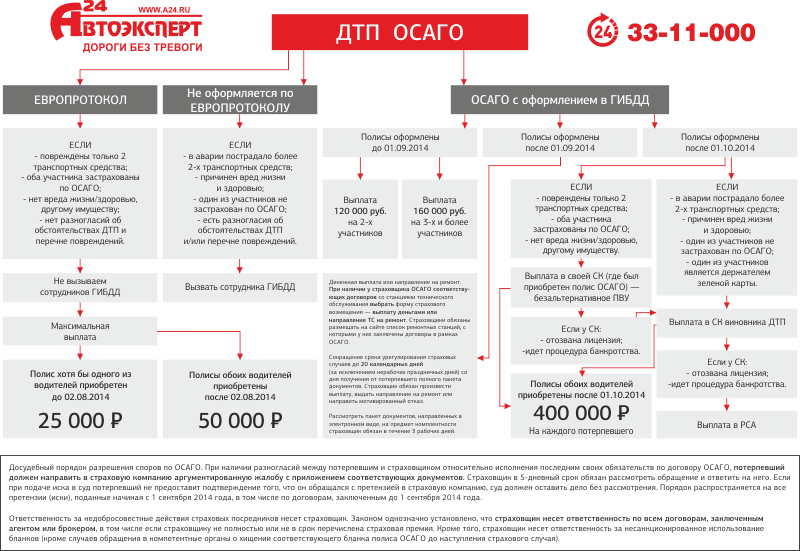

Что лучше — европротокол или часы, потраченные на оформление ДТП?

Если авария незначительная и в ней только два участника, ущерб нанесён только транспортным средствам водителей, есть возможность не тратить время на ожидание сотрудников ГИБДД и стандартное оформление дорожно-транспортного происшествия.

При обоюдном согласии участников аварии возможно оформление европротокола. Необходимо будет заполнить бланк извещения с указанием обстоятельств инцидента, характера повреждения ТС. После того как документ подписан обеими сторонами инцидента, можно убрать авто с проезжей части, чтобы не мешать движению.

Европротокол даёт возможность не занимать проезжую часть, быстро продолжить движение и вообще возобновить прерванную поездку, если автомобиль в результате повреждения не утратил ходовых качеств. Оформленный документ потребуется зафиксировать у сотрудников ГИБДД. Сделать это вы можете на ближайшем посту, который встретится вам на пути.

Плюсом будет то, что вы сэкономите массу своего времени и нервов, не будете препятствовать движению на участке, где произошло ДТП.

Минусом может быть отсутствие действующего полиса ОСАГО у второго водителя. Если у вас нет возможности проверить подлинность документа на сайте РСА по серии и номеру, лучше отказаться от оформления европротокола. В противном случае есть опасность не получить страховую выплату.

Полезная информация. Если вас не устраивает заполнение европротокола и требуется привлечь сотрудников ГИБДД к решению спорной ситуации, вам могут быть пригодиться следующие телефонные номера:

- 112 — номер МЧС;

- 102 — номер Полиции.

Можно ли оспорить отказ в выплате

Каждое ДТП и страховой случай по ОСАГО в ВСК рассматриваются отдельно, поэтому клиент получает индивидуальный ответ по своей ситуации. При несогласии с решением, следует обратиться к страховщику. Для получения официального ответа с объяснением причин отказа необходимо обратиться в филиал с соответствующим заявлением.

При отказе ВСК выдавать направление на ремонт по ОСАГО, либо выплачивать денежную компенсацию, можно попробовать обжаловать решение компании.

Для начала потребуется заключение независимого экспертного бюро: отдельно для имущественного вреда и вреда здоровью. Страховщика необходимо уведомить о месте и времени проведения экспертиз — факт явки никак на решение не повлияет.

После получения заключения составляется претензия, к ней прилагаются: страховой договор, заявление на выплату, заключение экспертов. В тексте следует указать на конкретные ошибки страховщика и заявить по ним свои требования. В течение 10 дней страховая компания должна выплатить компенсацию либо дать мотивированный отказ.

В 2019 г. появился новый институт финансового омбудсмена, к которому можно обратиться для разрешения спора со страховой компанией. Для граждан его услуги бесплатны, а заявления рассматриваются в течение месяца. Финансовый омбудсмен занимается только прямыми убытками, вопросы упущенной выгоды и возмещения причиненного морального вреда он не рассматривает. Принятое решение является обязательным для всех страховых компаний.

Решение финансового омбудсмена может быть обжаловано дальше в суд. Для этого составляется и подается иск, место определяется истцом самостоятельно

При обращении в суд важно собрать как можно доказательств и приложить их к заявлению. Принятое судом решение также может быть обжаловано в вышестоящей инстанции

Обжалуя действия страховой компании, всегда следует сначала подавать жалобу в административном порядке, а только потом в судебном.

Какие бумаги потребуются для обращения в суд

Итак, вот какой перечень документов требуется подать в районный суд по месту регистрации ответчика:

- копия полиса и договора со страховщиком;

- письменный отказ страховщика от выплаты компенсации;

- протокол с места аварии (это может быть европротокол или документ, оформленный сотрудниками ГИБДД);

- результат экспертизы с оценкой ущерба в денежном эквиваленте;

- квитанция об оплате государственной пошлины перед обращением в суд;

- подробное описание аварии с указанием причины инцидента и основания отказа страховщика от выплаты компенсации;

- исковое заявление, заполненное по образцу (его вы можете найти в любом отделении суда по месту жительства).

После этого будет запущено разбирательство. Если решение будет в пользу автомобилиста, СК обяжут выплатить страховое покрытие в объеме, который определит суд.

Шаг 4: Подача претензии после первичной выплаты

После подачи заявления компания обязана возместить ущерб в течение 20 дней. Как правило, данные выплаты не покрывают всей стоимости ремонта. Страховые компании всегда действуют в свою пользу, не учитывая реальность ущерба клиента. Это происходит еще и потому, что по статистике только в одном из десяти случаев, пострадавший оспаривает решение страховщика и самостоятельно делает независимую экспертизу.

Практически все автовладельцы довольствуются первичными выплатами. И как следствие доплачивают за ремонт машины из собственных средств.

Как правило, основная масса водителей не подает претензии страховщикам. Поэтому компании могут занижать сумму ущерба. В том случае, если вы подаете претензию, дело может дойти до суда, и тогда будет выяснено, что СК выплатила меньше положенной суммы. Компании совсем не выгодно отказывать в претензии и платить большие штрафы. Поэтому обычно такие претензии одобряются.

ДТП с пьяным водителем и выплата по ОСАГО

Новость о том, что за управление ТС в нетрезвом виде выросли штрафы, наделала немало шума. Если вы попадете в аварию в состоянии алкогольного опьянения в качестве пострадавшего, то вам действительно грозят серьезные санкции. Однако это никак не повлияет на осуществление страховой компанией виновника выплат.

В том случае, если виновник ДТП был пьян, тогда его страховщик все равно платит страховое покрытие пострадавшему, однако потом, страховая компания в качестве регресса будет требовать выплаченную сумму с виновника через суд. Другими словами, если вы выпили и попали в аварию, то можете смело готовить деньги из своего кармана.

Максимальная выплата по ОСАГО при ДТП

Поскольку размер ущерба при возникновении ДТП может исчисляться миллионами, на Законодательном уровне предусмотрено ограничение по величине выплат в страховых случаях.

Поскольку размер ущерба при возникновении ДТП может исчисляться миллионами, на Законодательном уровне предусмотрено ограничение по величине выплат в страховых случаях.

Максимальная сумма возмещения ущерба по ОСАГО обычно указывается на самом полисе.

Например. Если в момент аварии в автомобиле была семья, а другое ТС врезалось в машину, страховая сумма по ОСАГО может достигать 360 000 рублей. В случае, когда не произошло ничего серьезного, фигурируют меньшие цифры. По статистике средние выплаты от страховых компаний не превышают 50 000 рублей. Это показывает, что количество серьезных ДТП на дорогах не такое большое.

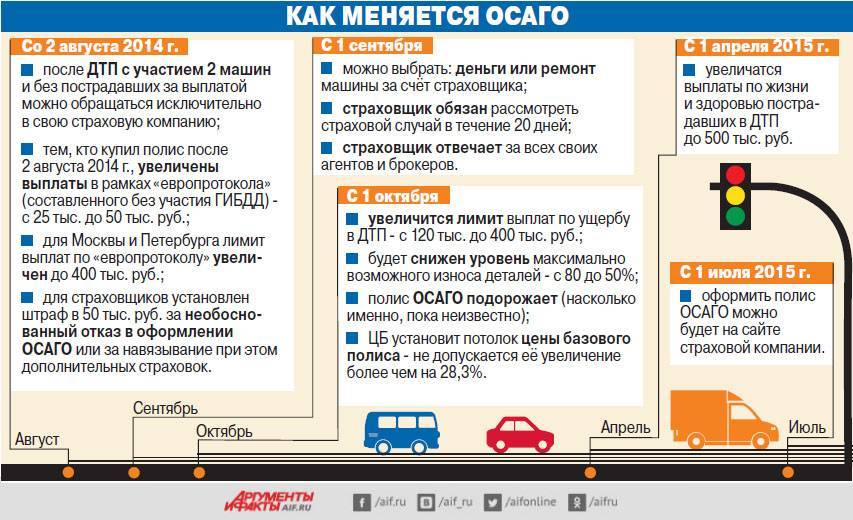

Если смотреть по Законодательству, то, начиная с октября 2015 г. произошло увеличение компенсации за материальный ущерб (железо), которая составляет 400 тысяч рублей. Получить денежные выплаты может любой участник ДТП, вне зависимости от того, физическое это лицо или юридическое. Если полис был оформлен ранее, чем вступили в силу изменения, то СК может рассчитать величину денежной компенсации в соответствии со старыми условиями.

За причинение вреда здоровью, выплаты по ОСАГО могут увеличиться до 500 000 рублей. При этом компенсацию могут получить несколько автовладельцев, и пропорциональное разделение суммы на всех участников не предусмотрено.

Выплаты по ОСАГО при ДТП со смертельным исходом составляют 25 тысяч на организацию похорон и 475 000 рублей компенсации родственникам погибшего. Данная сумма будет пропорционально разделена между всеми родственниками погибшего.

Выплаты если у виновника нет полиса ОСАГО. В данном случае страховая не выплачивает компенсацию пострадавшим, но она должна производить выплату согласно ФЗ «Об ОСАГО», но с учетом взыскания всей денежной суммы с виновника ДТП. Если по каким то причинам не получается принудить страховую компанию к возмещению материального вреда, то единственным способом останется обращение в суд, для которого необходимо составить досудебную претензию.

Выплаты виновнику ДТП по ОСАГО возможны только в одном случае, если будет доказана вина обоих водителей при аварии. По правилам страховой выплаты страховая компенсация выплачивается только потерпевшей стороне, а не виновнику ДТП.

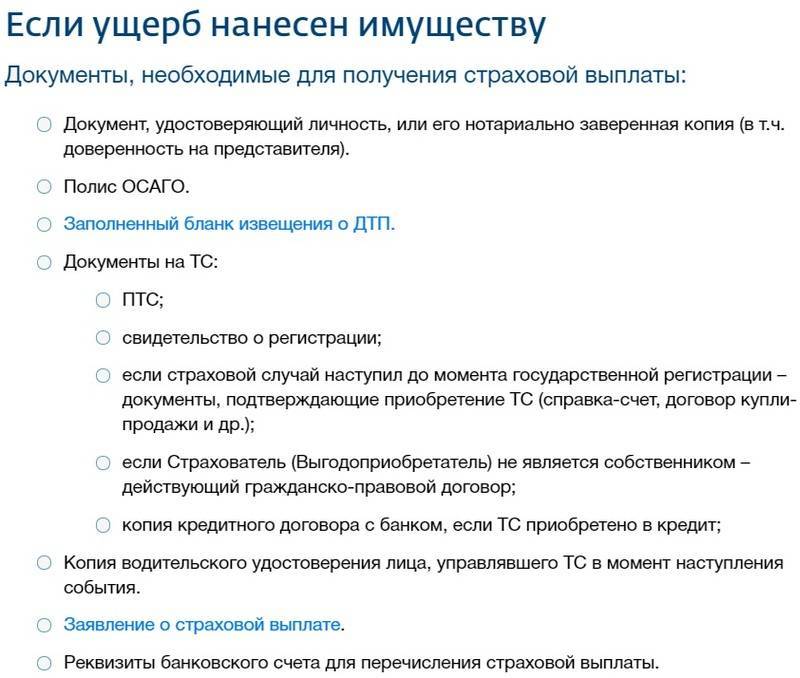

Документы для получения страховой выплаты

Для получения страховой выплаты по ОСАГО необходимо предоставить страховой компании следующие документы:

- Заявление о предоставлении страховой выплаты. Форму заявления можно скачать на сайте РСА или же получить в офисе страховой компании. К этому заявлению должен быть приложен документ в указанием реквизитов для перечисления компенсации;

- Паспорт гражданина;

- Полис ОСАГО;

- Справка из ГИБДД по форме № 154. Там же Вам выдадут протокол об административном правонарушении и постановление о ДТП;

- Извещение о ДТП;

- Документы на автомобиль (ПТС или свидетельство о регистрации ТС);

- Водительские права;

- При проведении независимой экспертизы – ее результат и все документы, подтверждающие расчеты с оценщиками (договор, квитанции, чеки).

Что нужно помнить

Для того, чтобы вы не сталкивались с различными сложностями, и могли рассчитывать на как можно более оперативное получение соответствующих выплат, рекомендуем вам запомнить несколько простых нюансов.

Главные действия после аварии

Изменения в действующем законодательстве непосредственно сказались на том, что нужно делать владельцам автомобилей в случае возникновения аварийной ситуации. Стоит отметить, что данный свод правил является обязательным к выполнению, а представители страховой компании будут тщательно следить за тем, чтобы все указанные рекомендации были выполнены. Если будут присутствовать даже незначительные отклонения по определенным пунктам, в конечном итоге представители вашего страховщика могут просто отказать в предоставлении соответствующей выплаты.

В случае ДТП делать нужно следующее:

- Остановите транспортное средство и включите аварийные сигналы. Категорически запрещается перемещать или как-то иначе взаимодействовать с предметами, имеющими непосредственное отношение к возникшей ситуации.

- Вызовите сотрудников ГИБДД для проведения всех соответствующих процедур и фиксации факта аварии.

- Обязательно уточните контактные данные каждого из участников, запишите их государственные номера, а также постарайтесь взять их номера телефона. Помимо этого, рекомендуется также переписать основную информацию по полисам ОСАГО, а именно: номер полиса, адрес и конкретное наименование страховых компаний.

- После проведения всех процедур сотрудниками ГИБДД обязательно проверьте, насколько правильно был составлен протокол и соответствует ли написанное в нем действительности.

После этого известите страховщика о том, что попали в аварию. Срок обращения к страховщику точно регламентирован, и он никак не зависит от каких-либо вторичных обстоятельств вашей аварии. Если нарушить данный срок, то в таком случае можно столкнуться с достаточно серьезными проблемами при получении соответствующего возмещения.

Отдельное внимание стоит уделить тому, что для СК нужно использовать специализированную формулу «Европротокола», нюансы заполнения которого лучше всего заранее уточнить у представителя своей компании

До суда

Чтобы немного разгрузить судебные учреждения от людей, которые предпочитают любые проблемы решать в судебном порядке, было введено специальное правило, предусматривающее обязательное досудебное регулирование подобных конфликтов. Теперь для того, чтобы обеспечить быстрое решение проблемы с выплатой компенсации или какими-либо другими неправомерными действиями страховщика, не нужно обращаться непосредственно в федеральный суд, и вместо этого нужно сначала постараться решить проблему со своим страховщиком.

Для того, чтобы разобраться в составленной вами претензии и выполнить какие-то действия, страховщику предоставляется всего пять дней. После истечения установленного срока (с учетом времени, необходимого для доставки потерпевшему ответа), можно составлять исковое заявление и подготавливаться уже к непосредственному проведению судебного процесса.

Теперь вы можете быть уверенными в том, что судебные органы не откажут вам в случае предоставления почтовой квитанции и других документов, подтверждающих факт подачи претензии и отсутствия реакции на него со стороны страховщика.

Положение закона

Действующее законодательство не включает в себя конкретного указания сроков давности спорных страховок в том случае, если пользователь, с которым случилась данная ситуация, решил отправиться к федеральному суду. Именно поэтому была разработана отдельная статья Гражданского кодекса, которая регулирует подобные вопросы в отечественной судебной практике.

В таких ситуациях действительно есть уважительная причина, по которой пострадавшее лицо упустило сроки, установленные законодательством, и страховую компенсацию водителям все же выплачивают, но, к сожалению, на практике зачастую ее занижают настолько, насколько это в принципе возможно. Именно поэтому и приходится обращаться в различные судебные инстанции.

Важным моментом в данном случае является то, что, учитывая действующие нормативы, срок исковой давности по подобным делам составляет три года, поэтому не уложиться в него достаточно сложно. Но, в любом случае, об этой цифре не стоит забывать, если вы пропустили сроки обращения по ОСАГО.

Стоит отметить, что в качестве начала отсчета исковой давности считается дата, когда потерпевший получил от страховщика отказ о компенсации повреждений или же дата, когда была выплачена заниженная сумма

Как оформляется Европротокол?

Европротокол при дорожно-транспортном происшествии заполняется сразу обоими участниками. Для этого допустимо использовать обычные шариковые ручки. При этом информация на оборотной стороне владельцем КАСКО вписывается самостоятельно. Лучше использовать бланки от самой страховой компании.

Что именно должно присутствовать в протоколе при ДТП если у водителя КАСКО?

- Перечень повреждений с указанием мест, на которые пришёлся первый удар.

- Общая схема дорожной аварии.

- Описание обстоятельств.

- Реквизиты, присутствующие в страховом полисе.

- Наименование компании, с которой заключался договор.

- Реквизиты водительских прав.

- Контактный телефон самого водителя.

- ФИО того, кто находился за рулём застрахованной машины по КАСКО при ДТП.

- ФИО и адрес прописки владельца транспортного средства.

- Реквизиты из регистрационного свидетельства на транспорт.

- Номера, регистрационные и VIN.

- Описание марок и моделей авто, которые стали участниками аварии.

- ФИО сотрудника ГИБДД.

- Паспортные данные тех, кто выступил свидетелями.

- Описание материального ущерба

- Информация о медицинском освидетельствовании.

- Количество раненных и погибших.

- Дата и время происшествия.

- Описание места аварии.