Единовременный, с отсрочкой выплат

Это очень распространенный вариант, часто используемый в производственной практике. Юридические лица – стороны соглашения. Они должны подписать договор по обоюдному согласию. Товаросопроводительный документ, а также договор поставки со всеми условиями выплаты и отсрочки платежей – основные гаранты соглашения.

С юридической точки зрения также существует необходимость обеспечить все обязательства в документальном виде и в том случае, если речь идет о физическом лице.

Юридическое лицо, которое получает займ, считает его выгодным, так как теперь у него есть возможность внести предоплату, а потом платить по всем обязательствам, но уже в рассрочку. А вот кредитору такой договор дает возможность расширить свои позиции на рынке сбыта.

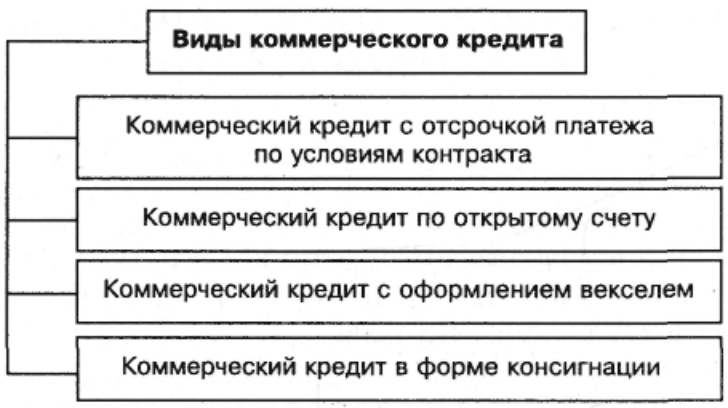

Виды коммерческого кредита

Существует два общедоступных типа коммерческого кредита, которые в первую очередь связаны с тем, как можно открыть возобновляемую кредитную линию. Два типа обеспеченных коммерческого кредита и необеспеченный коммерческий кредит.

Обеспеченный коммерческий кредит

Обеспеченный коммерческий кредит – это кредитная линия, обеспеченная залогом. Если заемщик не может выплатить заемные средства, то кредитор может потребовать залог в качестве платежа, погасить залог наличными и использовать денежные средства для погашения непогашенной задолженности.

Необеспеченный коммерческий кредит

Необеспеченный коммерческий кредит – это линия заимствования, не обеспеченная каким-либо залогом и, следовательно, более рискованная для кредитора. Необеспеченный кредит обычно предлагается с более высокими процентными ставками и с более низким лимитом заимствования. Кроме того, процесс оценки намного более тщательный, и компания должна продемонстрировать устойчивый финансовый профиль.

Пример коммерческого кредита

У XYZ Manufacturing Inc. есть шанс купить часть столь необходимого оборудования с большой скидкой. Предположим, что оборудование обычно стоит 250 000 долларов, но продается за 100 000 долларов в порядке очереди. В настоящее время у XYZ есть свободные денежные средства в размере всего 25 000 долларов США, а также отсутствуют доступные активы для продажи или рыночные ценные бумаги, которые можно было бы раскрутить, чтобы собрать остаток денег, необходимых для покупки оборудования.

Однако за шесть месяцев до этого XYZ получила возобновляемую кредитную линию в ABC Bank на сумму 500 000 долларов США и еще не воспользовалась ею, оставив всю сумму, доступную в настоящее время для использования. В этом примере XYZ Manufacturing может получить доступ к своей коммерческой кредитной линии, чтобы немедленно получить необходимые средства. Затем фирма выплатит заемную сумму позже.

Налогообложение Налог на прибыль

Организации, осуществляющие операции, связанные с товарным кредитованием, должны учитывать следующее. При определении налоговой базы по налогу на прибыль не учитываются доходы в виде средств или другого имущества, которые получены по договорам кредита или займа, а также если они получены в счет погашения таких заимствований (пп.10 п.1 ст.251 НК РФ). Следовательно, если заемщик согласно договору товарного кредита получил товар, то это не будет считаться его доходом, а значит, не будет учитываться при налогообложении прибыли.

Похожая ситуация складывается и у кредитора. При определении налоговой базы не учитываются расходы в виде средств или другого имущества, которые переданы по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований). Об этом указано в пп.12 п.1 ст.270 НК РФ.

Однако налоговая база по прибыли может увеличиваться на проценты, полученные кредитором за пользование товарным кредитом, и соответственно уменьшаться на проценты, уплаченные заемщиком на условиях договора.

Как уже отмечалось, договором может быть предусмотрена обязанность заемщика уплачивать проценты на сумму, соответствующую цене товара, начиная со дня передачи товара кредитору. В свою очередь, кредитор имеет право на получение с заемщика процентов на сумму займа в размере и порядке, определенных договором. В случае отсутствия в договоре условия о размере процентов размер определяется с учетом ставки банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

Рассмотрим сначала проценты за пользование товарным кредитом, которые должен уплатить заемщик. Расходы в виде процентов по долговым обязательствам любого вида, предусмотренных ст.269 НК РФ, включаются в состав внереализационных (пп.2 п.1 ст.265 НК РФ). Под долговыми обязательствами понимаются кредиты, а также товарные и коммерческие займы, банковские вклады, банковские счета или иные заимствования независимо от формы их оформления. При этом расходом являются проценты, начисленные по долговому обязательству любого вида. Их размер существенно не должен отклоняться от среднего уровня процентов, взимаемых по этим обязательствам, выданным в том же квартале (месяце – для налогоплательщиков, перешедших на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли) на сопоставимых условиях. В случае отсутствия долговых обязательств, выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом, принимается равной:

- ставке рефинансирования Банка России, увеличенной в 1,1 раза, действующей на момент оформления долгового обязательства в рублях;

- 15 процентам по долговым обязательствам в иностранной валюте.

У кредитора проценты по займам для целей налогообложения прибыли являются внереализационным доходом (п.6 ст.250 НК РФ).

Как уже говорилось выше, проценты за пользование товарным кредитом могут быть указаны в договоре в натуральной форме. У кредитора проценты, полученные в натуральной форме, учитываются также в составе внереализационных доходов. Согласно п.5 ст.274 НК РФ внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены сделки с учетом положений ст.40 НК РФ. То есть исходя из стоимости товаров, передаваемых в счет уплаты процентов, указанной в договоре. В случае если цена товара не установлена, для оценки доходов следует применять рыночные цены на аналогичные товары.

Имейте в виду! Если проценты за пользование кредитом установлены в натуральной форме, нормативную величину процентов, включаемую в расходы, также необходимо определять в натуральных показателях. Денежная оценка расходов на уплату процентов в натуральной форме должна осуществляться исходя из фактических затрат на приобретение товарно-материальных ценностей.

Преимущества и недостатки данного вида кредитования

Положительными сторонами такой сделки являются:

- Заимодавец получает не только прибыль с продажи продукции, но и доход от процентов.

- Покупатель может получить товар для реализации без финансовых трат, так как нет необходимости обращаться в банк.

- Увеличивается оборот средств обоих участников сделки.

- Упрощенная форма заключения кредитного договора.

- Финансовая помощь организациям, не имеющим достаточных наличных для приобретения товара.

- Сниженный процент за пользование займом.

Среди недостатков можно выделить такие моменты:

- Такой вид заимствования имеет ограниченную направленность использования средств.

- Влияние банковских институтов при составлении векселей.

- Медленный оборот денежных средств.

- Ограниченная сумма кредита: с одной стороны размером товарного запаса кредитора, а с другой стороны кредитоспособностью покупателя.

Условия и способы предоставления

До момента оформления документов стороны должны договориться о:

- процентной ставке, которая должна быть ниже, чем в банке, но при этом покрыть расходы кредитора;

- стоимости продукции, которая не должна расти во время выплаты займа;

- сроках расчета.

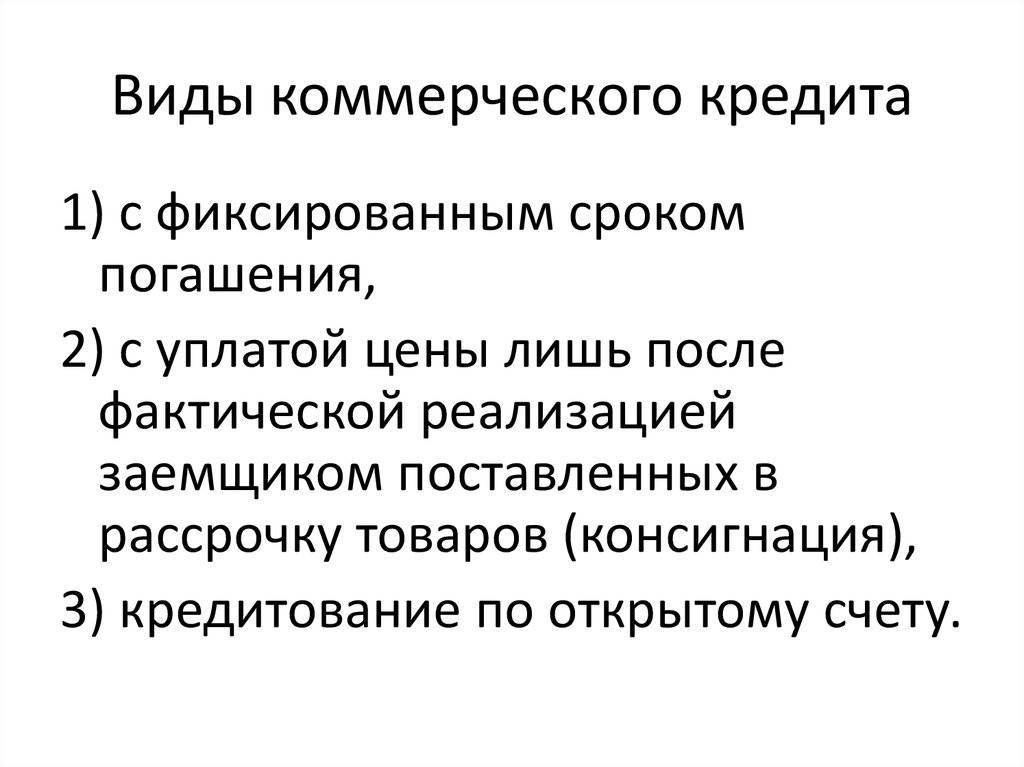

Выделяют несколько основных способов предоставления коммерческого кредита.

Выделяют несколько основных способов предоставления коммерческого кредита.

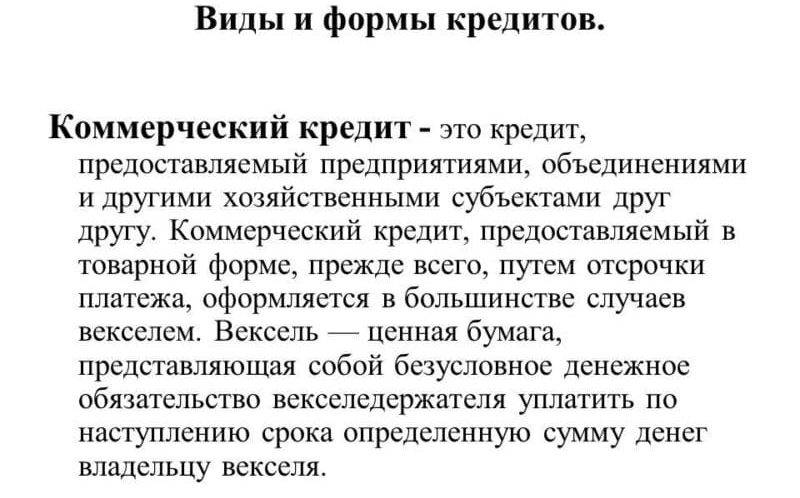

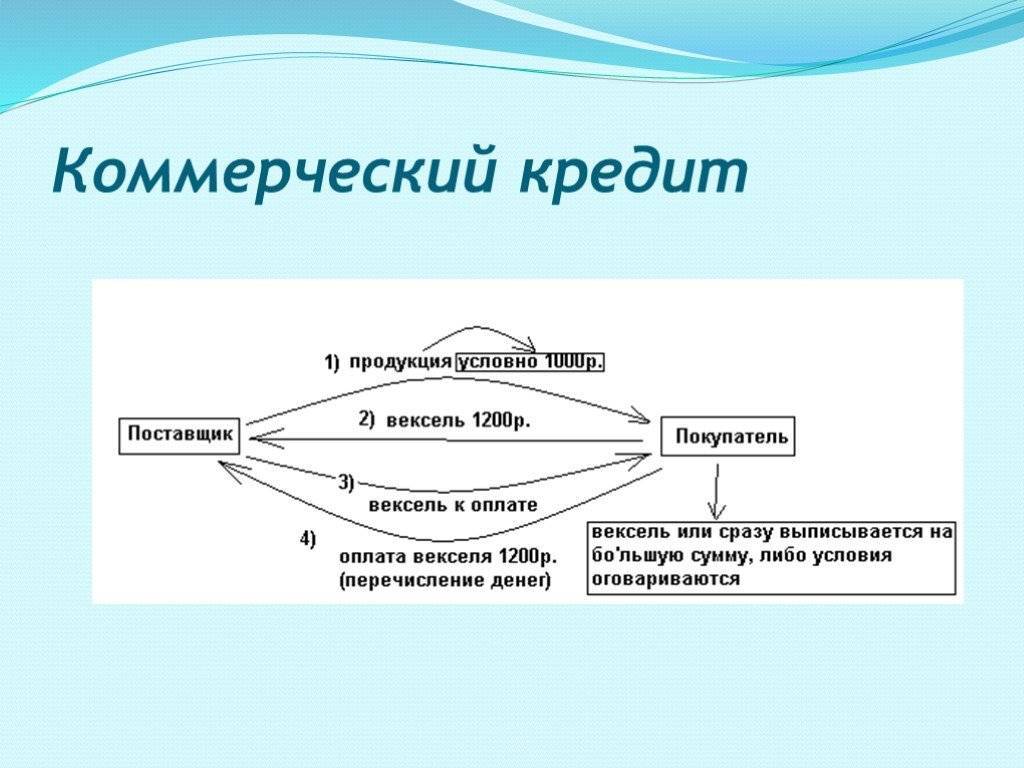

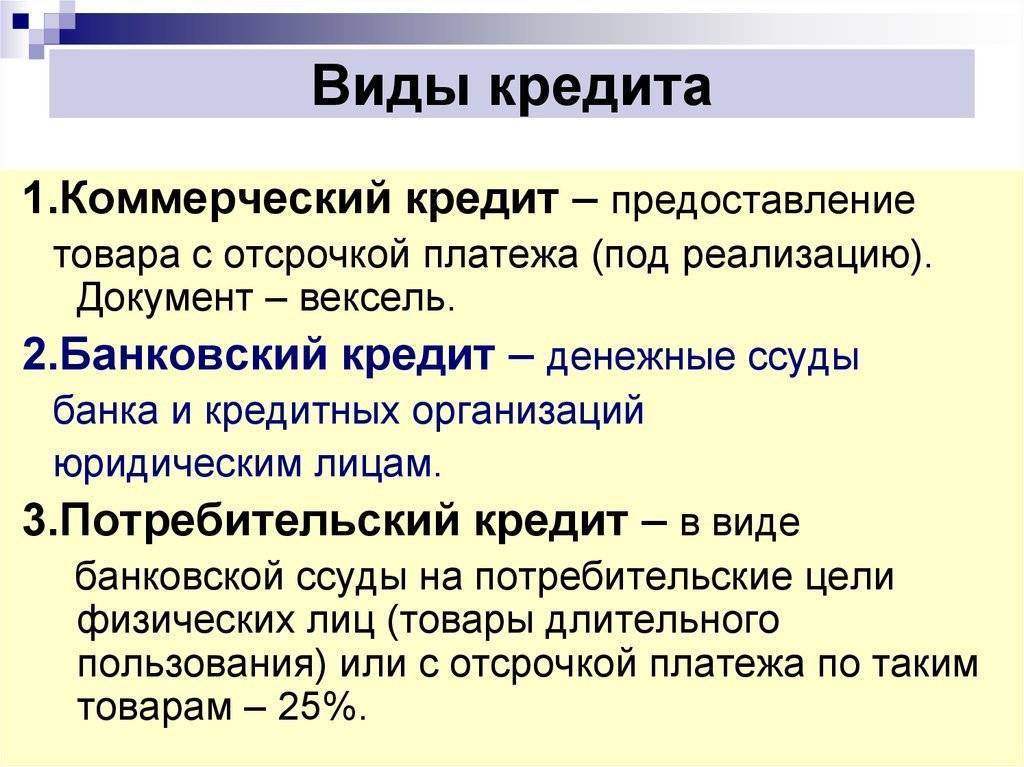

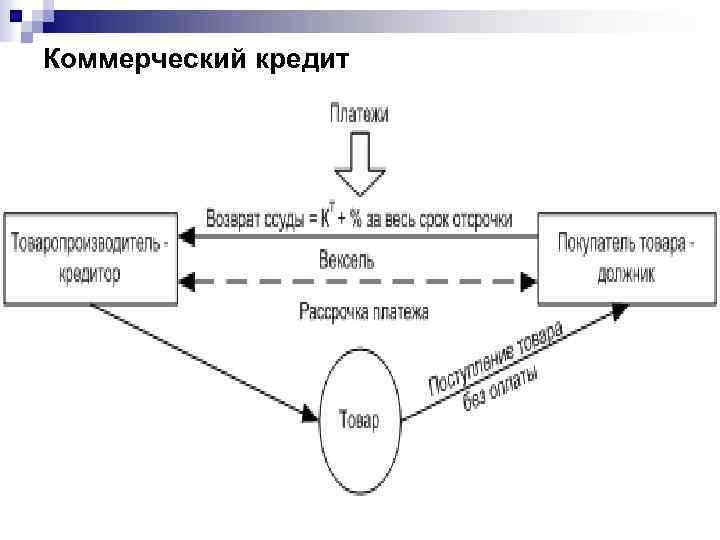

Существует 4 формы коммерческого кредита. Самый распространенный из них — вексель. Это документ, в котором прописывается размер денежных средств и дается обещание их вернуть. Если заемщик оплачивает товар до его получения, продавец может сделать ему скидку — сконто.

При высоком уровне доверия между компаниями работа строится по принципу открытого счета. Покупатель может получить продукцию в любое удобное время, а вернуть долг, когда ему будет удобно. В договоре прописывается максимальная сумма задолженности, которую заемщик не должен превышать.

Чаще всего коммерческие займы берут малый и средний бизнес. Но если речь идет о бытовой технике, недвижимости, автомобилях, продавец может реализовать их на подобных условиях и физическим лицам. Тогда фирма оценивает платежеспособность гражданина по его зарплате и дополнительным доходам.

1.1 Сущность коммерческого кредитования

Коммерческий кредит как научное понятие обычно ассоциируется с теми

процессами, которые проявляются во взаимоотношениях хозяйствующих субъектов при

предоставлении отсрочки платежа за проданные товары, выполненные работы или

оказанные услуги.

Исторически сложилось, что сам термин «коммерческий кредит» отражает суть

этого явления, указывая на то, что экономическим полем для возникновения и

функционирования этой формы кредита служит коммерческая сфера, где

взаимодействуют и, в известном смысле, противостоят друг другу продавцы и

покупатели.

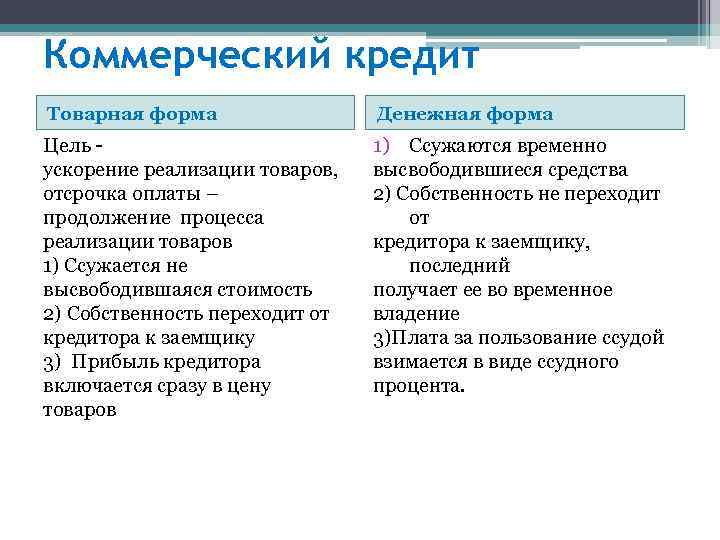

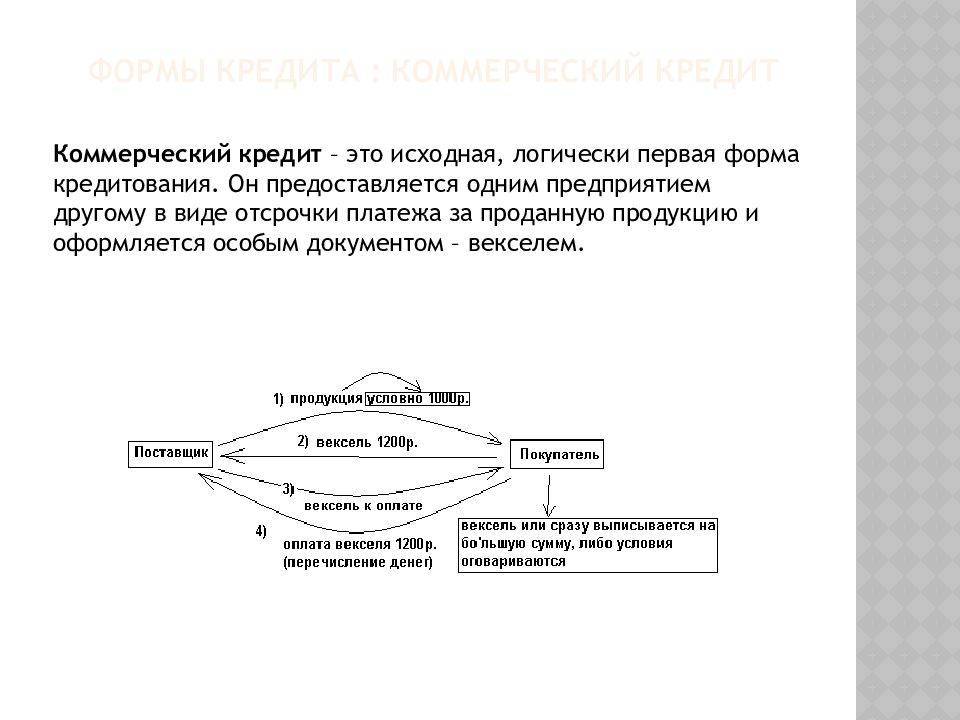

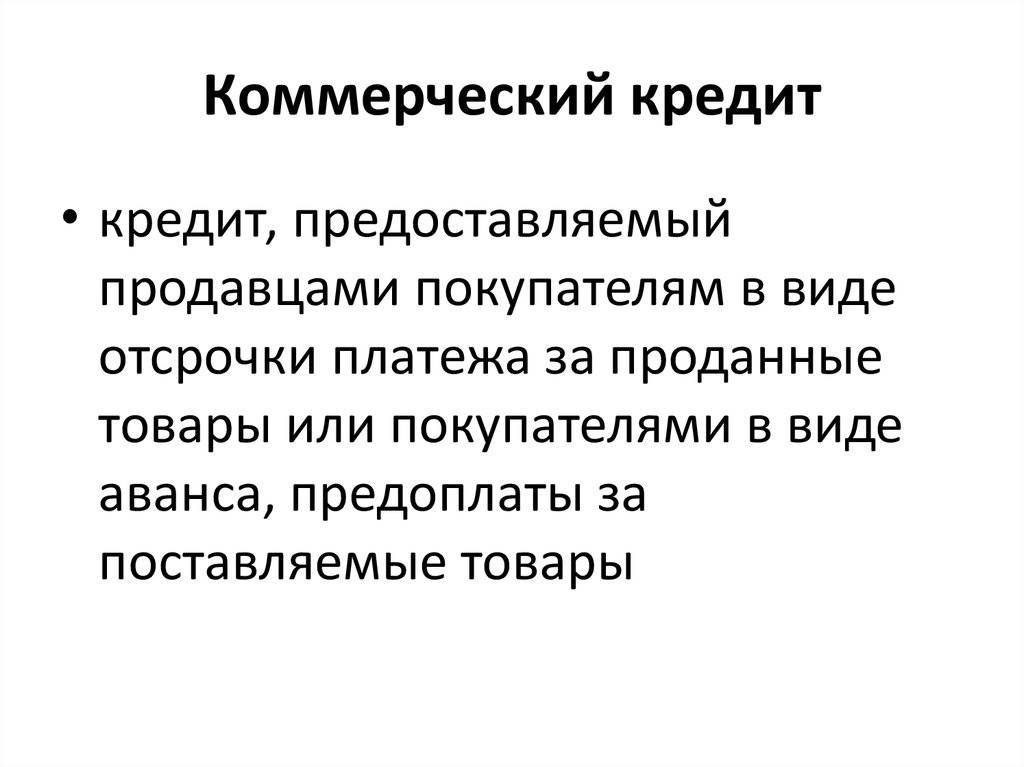

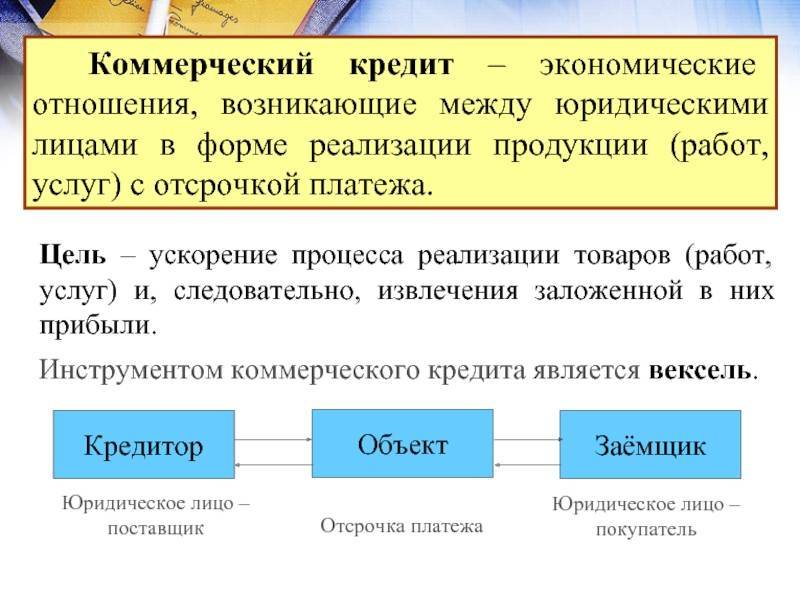

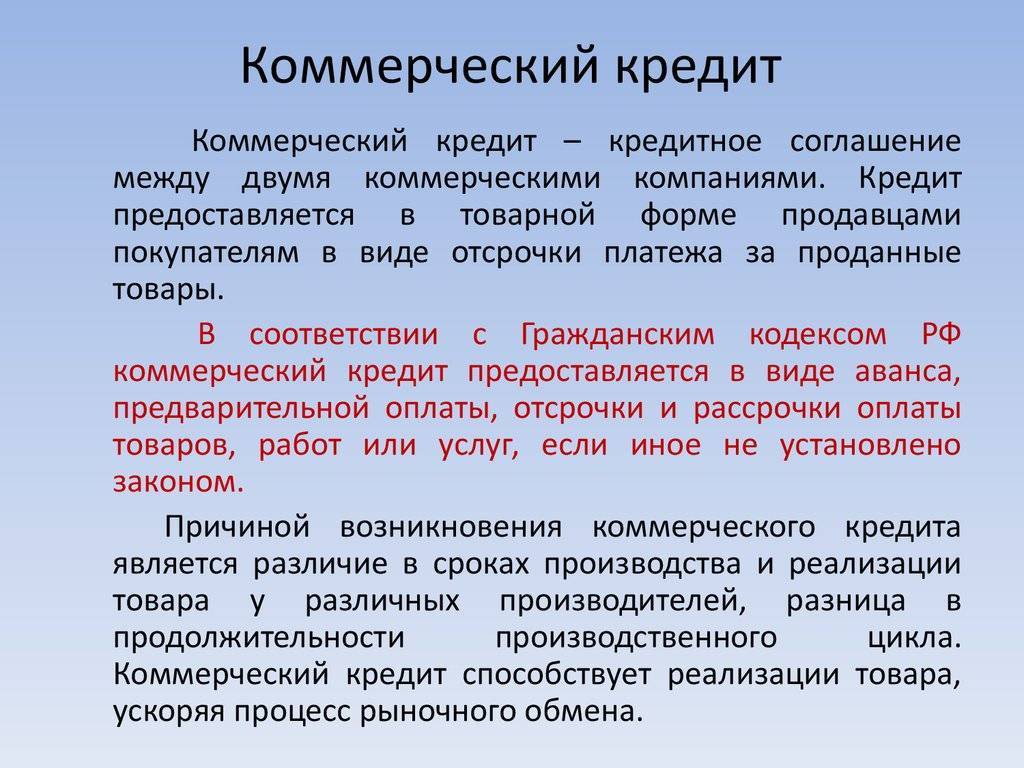

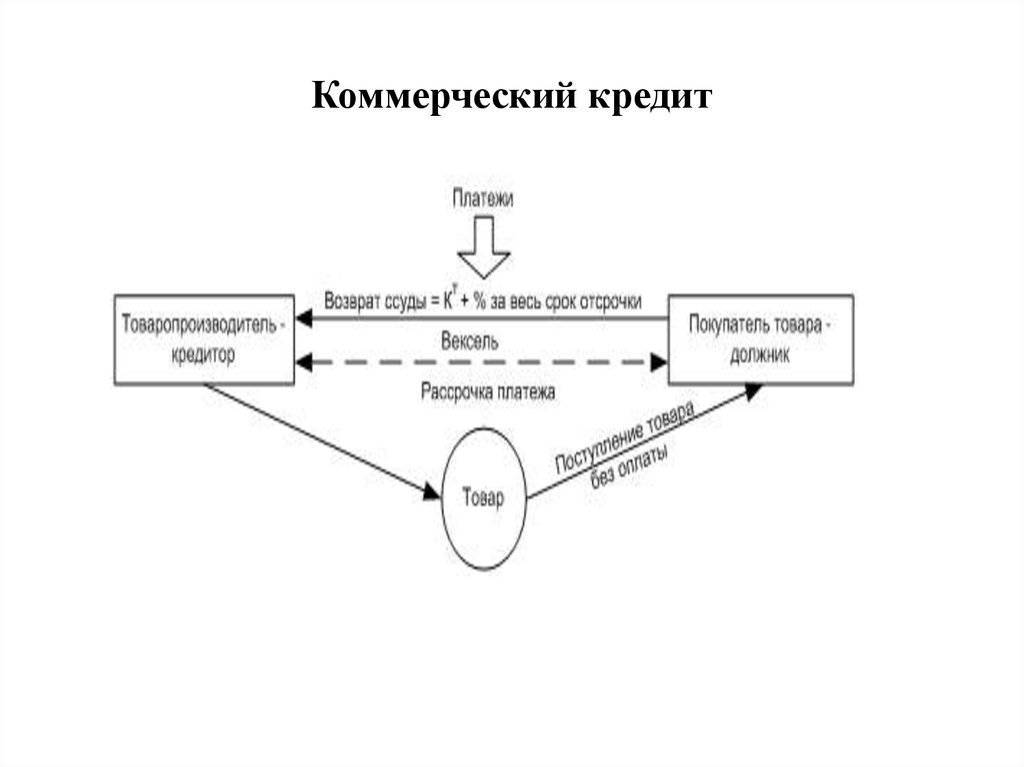

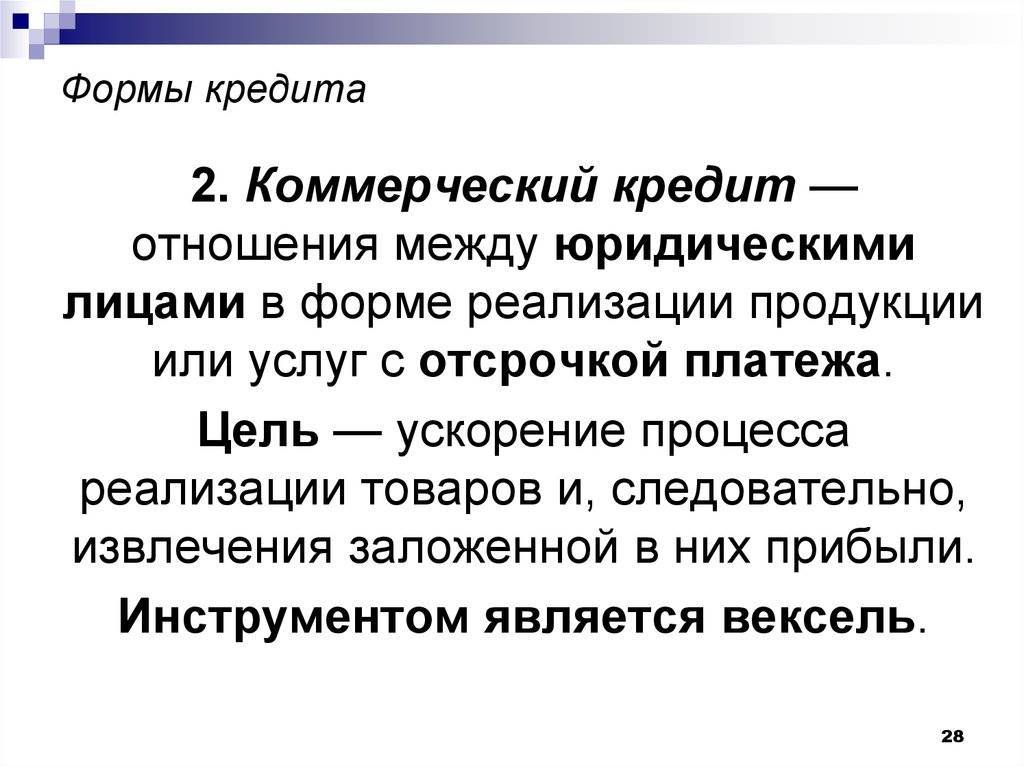

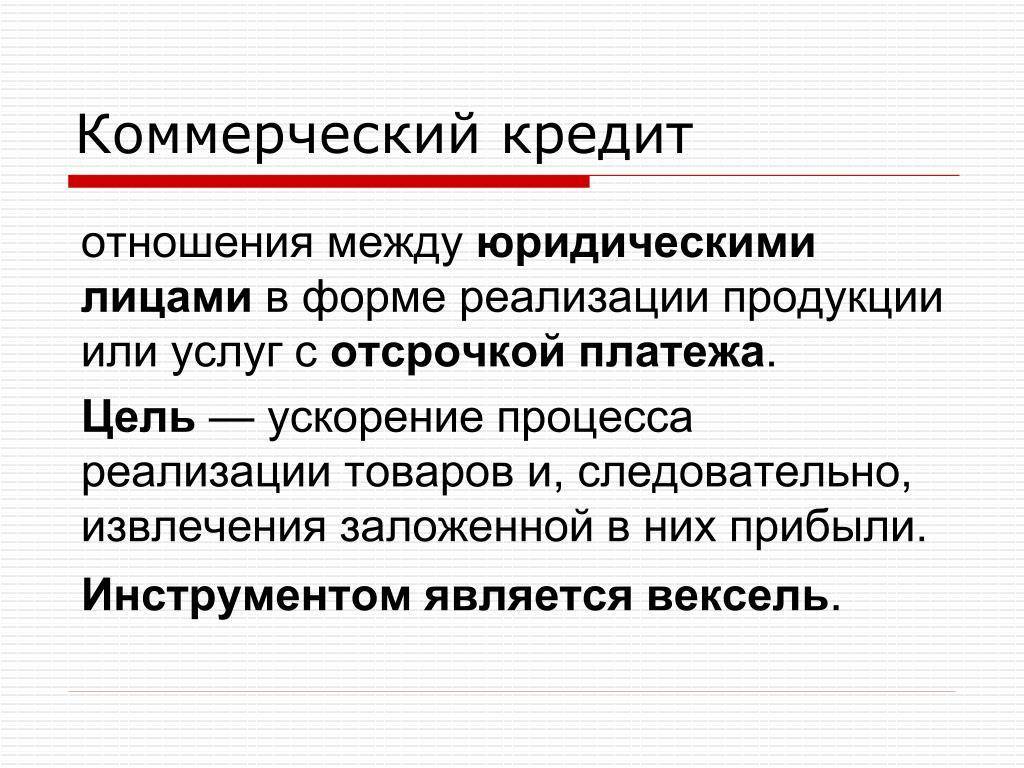

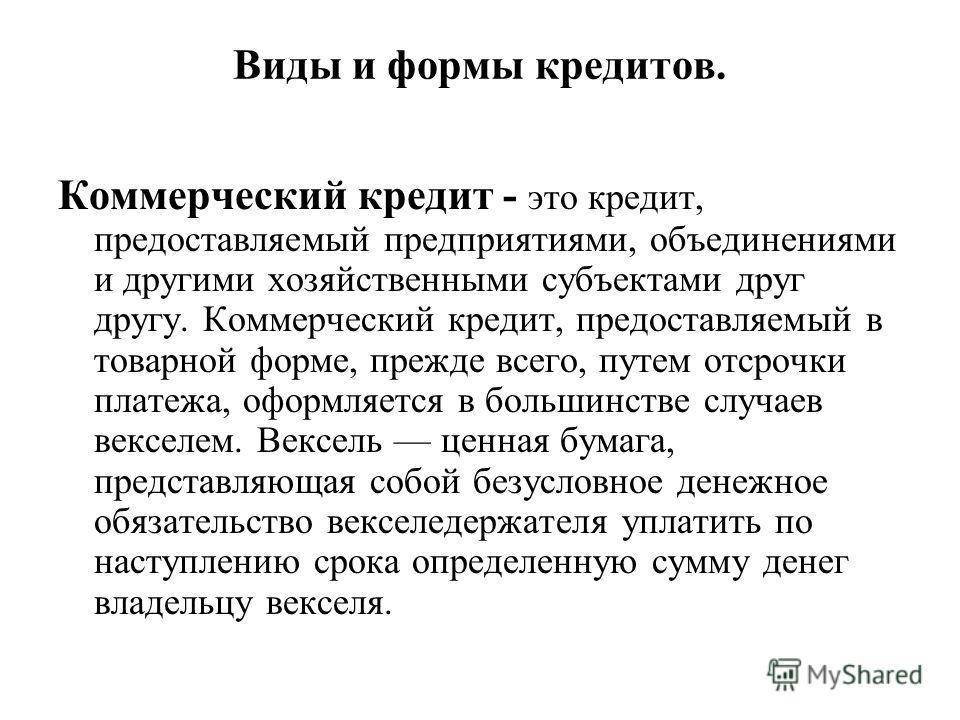

В узком понимании, коммерческий кредит – это кредит, предоставляемый

продавцом покупателю в виде отсрочки платежа за проданные товары. Он

предоставляется под обязательства должника (покупателя) погасить в определенный

срок сумму основного долга и начисляемые проценты.

В широком смысле, коммерческий кредит – это совокупность однородных

экономических отношений, призванных обслуживать воспроизводственную сферу, и

выходящих за рамки только коммерческих взаимоотношений продавцов и покупателей.

Коммерческий кредит напрямую связан с производством, торговлей, потреблением и

продвижением на рынок товаров, работ и услуг.

В современной экономической литературе существует две основные трактовки

происхождения слова «кредит». Одни экономисты полагают, что это понятие берет

начало от латинского слова credit, что в переводе означает «он верит» (или от

слова credо – верю). Другие

связывают его появление с латинским термином creditum, который переводится как

ссуда (долг).

На практике кредитные отношения представляют собой передачу в пользование

материальных ценностей в денежной или товарной форме на условиях возвратности,

срочности и платности, что осуществляется в виде конкретных кредитных сделок,

формы и условия которых отличаются значительным многообразием.

Управляя дебиторской и кредиторской задолженностью, предприятия взаимно

кредитуют друг друга и вполне могут обходиться в текущей деятельности без

банковского краткосрочного кредита. Хозяйственный кредит весьма разнообразен;

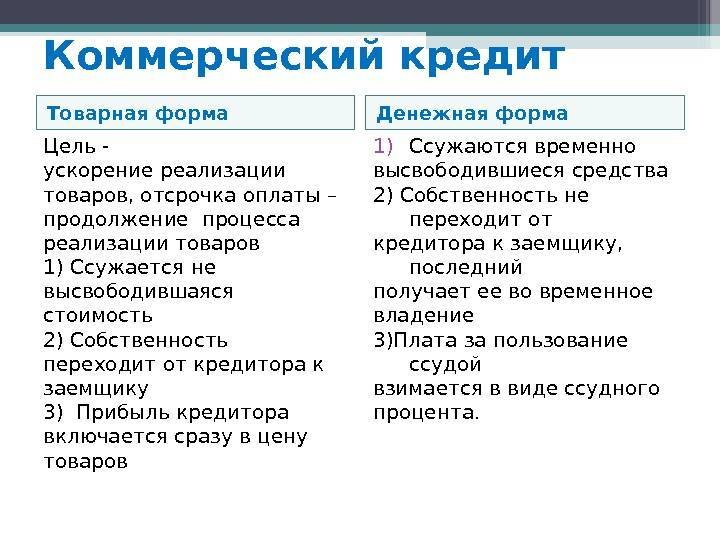

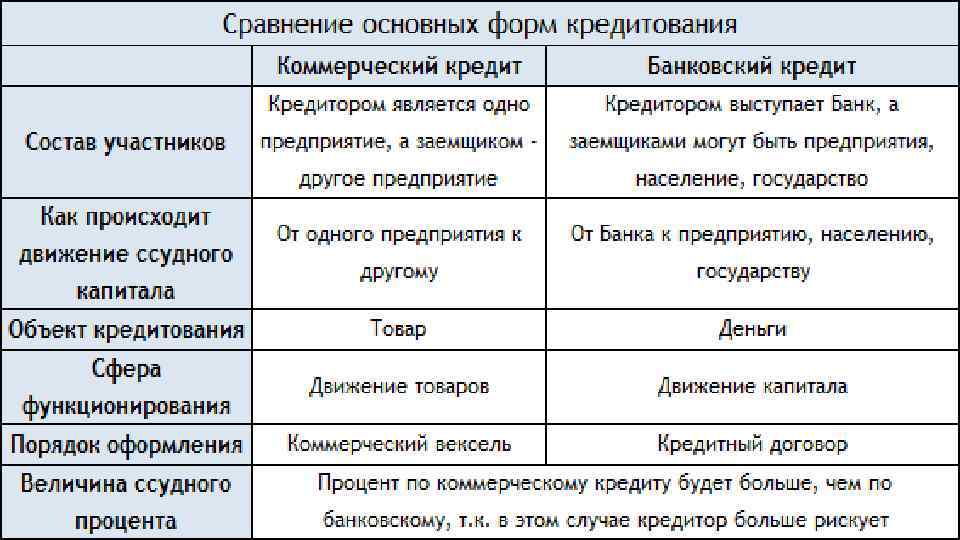

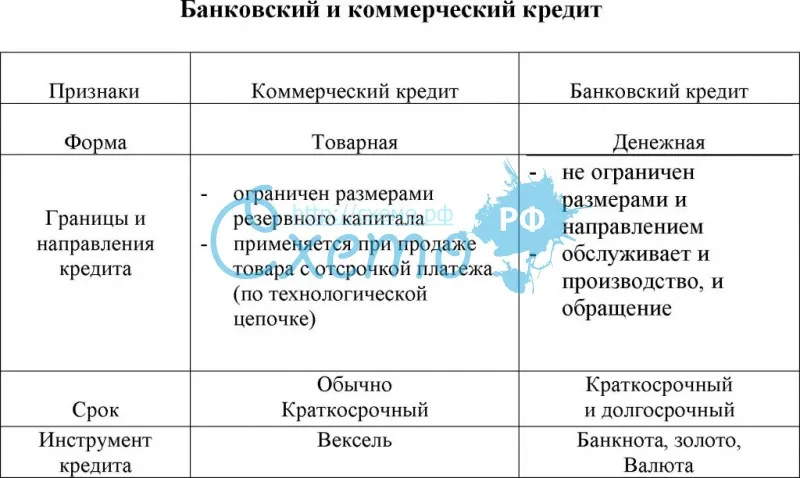

он существует в трех видах – это коммерческий (торговый) кредит, денежные займы и товарный кредит. Он

может предоставляться предприятиями-кредиторами в товарной и денежной форме на

основе договоров купли-продажи, договоров займа, коммерческих и финансовых

векселей.

В системе хозяйственных отношений каждое предприятие является

промежуточным звеном между поставщиками и подрядчиками, с одной стороны, и

покупателями и заказчиками – с другой. Перераспределение оборотного капитала внутри производственной

сферы, его перемещение из оборота одного предприятия в оборот другого, минуя

банковскую систему и профессиональных кредиторов, происходит в процессе

хозяйственного кредитования.

Управляя дебиторской и кредиторской задолженностью, предприятия взаимно

кредитуют друг друга и вполне могут обходиться в текущей деятельности без

банковского краткосрочного кредита.

Хозяйственный кредит весьма разнообразен; он существует в трех видах – это коммерческий (торговый) кредит,

денежные займы и товарный кредит. Он может предоставляться

предприятиями-кредиторами в товарной и денежной форме на основе договоров

купли-продажи, договоров займа, коммерческих и финансовых векселей (табл. 1).

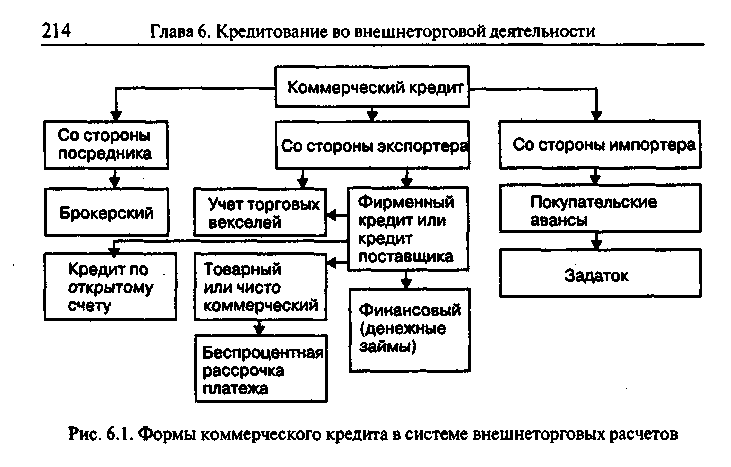

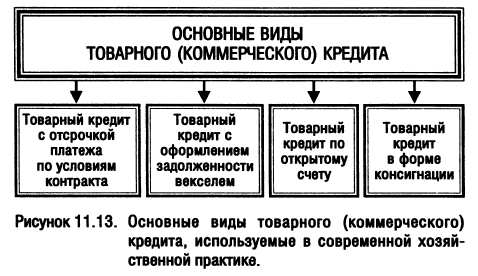

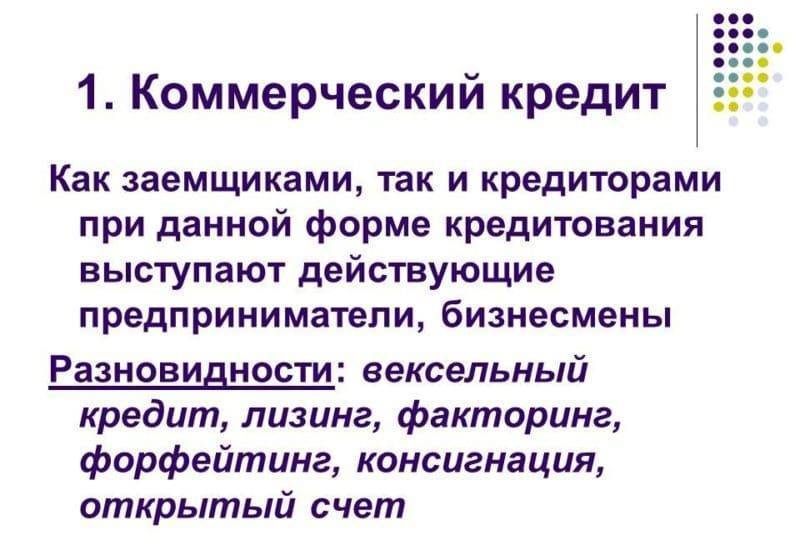

Виды коммерческого кредита

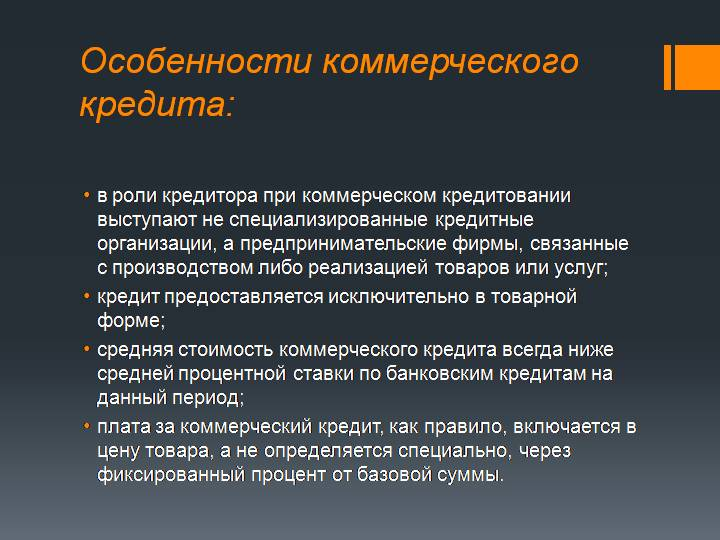

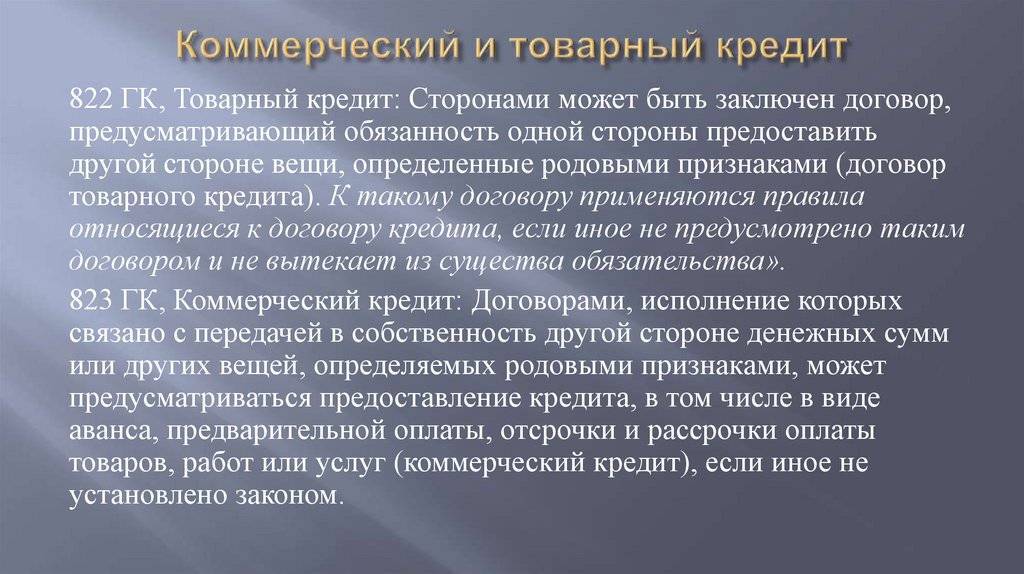

Для начала стоит отметить, что такой вид взаимоотношений между кредитором и заемщиком нельзя считать классическим, ведь для осуществления передачи имущества в долг не требуется лицензия и привлечение в банковской организации. Сторонами сделки могут выступать юридические лица и индивидуальные предприниматели, даже физические лица могут заключать между собой соглашение на предоставление коммерческого кредита, хотя такая практика применяется довольно редко. Далее, рассмотрим несколько виды коммерческого кредита, которые применяются достаточно часто.

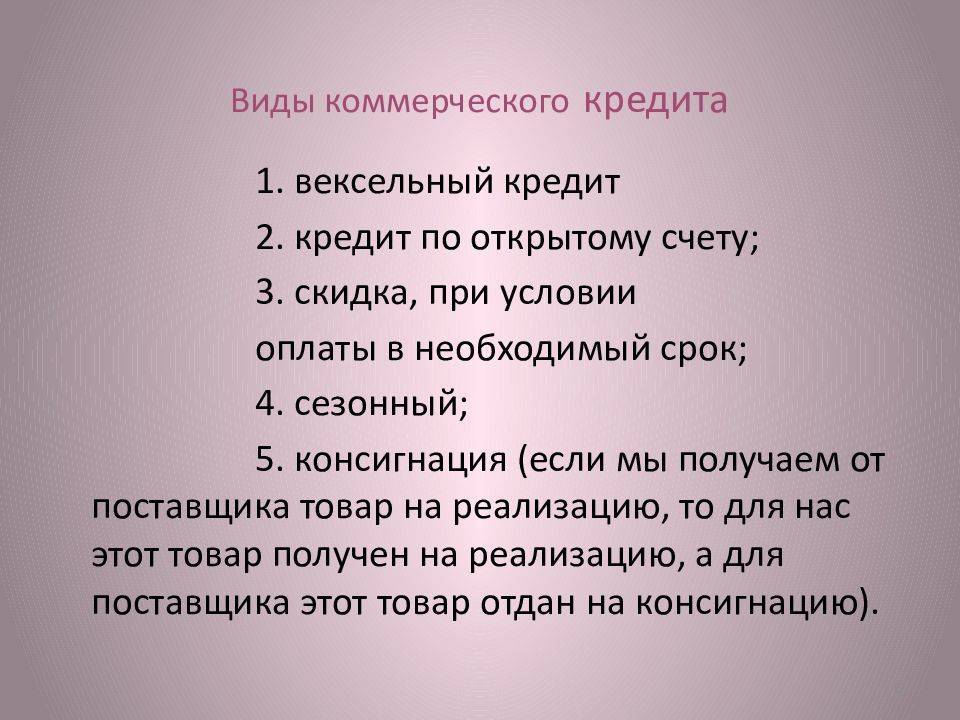

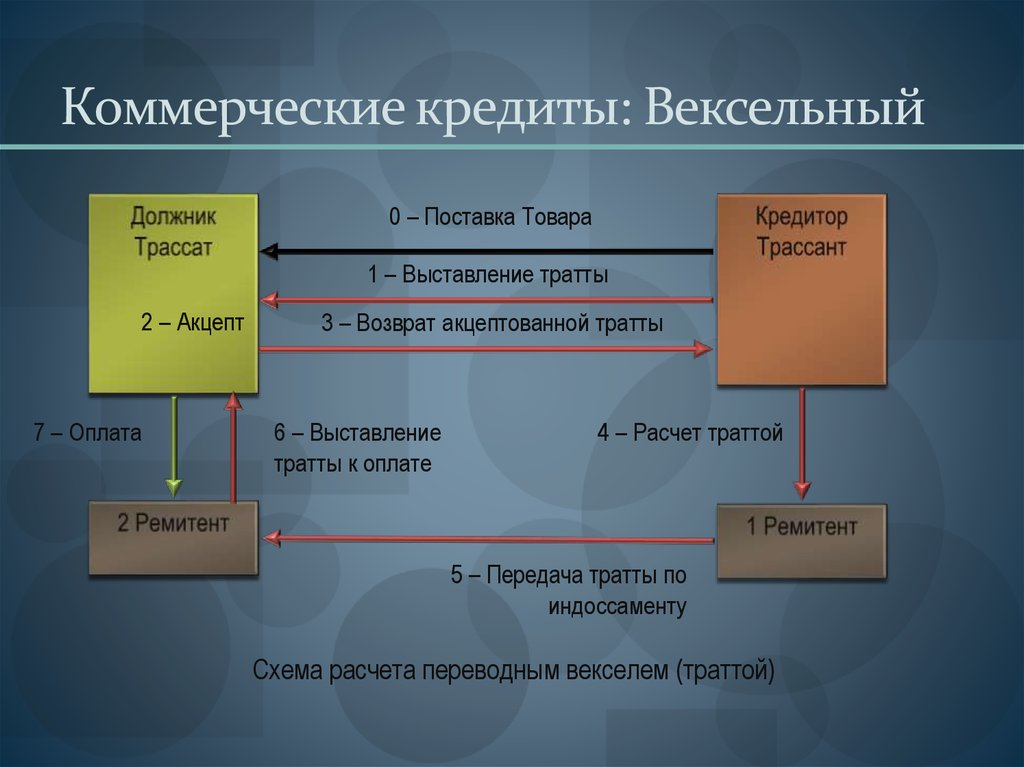

Вексельный займ

Это разновидность коммерческого кредита, согласно которой заемщик предоставляет кредитору долговую расписку, обязывающую его уплатить поставщику определенную сумму денежных средств, она является приложением к основному договору. Векселя делятся на два подвида:

- Простой вексель – данная формы расчетов применяется чаще всего. Если говорить простыми словами, то две стороны договора заключают между собой соглашение, на основании которого кредитор передает товар заемщику и берет с него письменное обязательство об уплате стоимости товара к определенному сроку.

- Переводной вексель, особенность данной формы коммерческого кредитования заключается в том, что здесь выступают 3 стороны договора – это кредитор, заемщик и ремитент. Если говорить простыми словами, то сделка будет выглядеть следующим образом: кредитор дает заемщику указание уплатить денежные средства по договору в пользу третьей стороны сделки ремитента, на территории нашей страны такая система применяется редко, в основном она используется для осуществления международных расчетов.

Факторинг

Суть данной схемы заключается в том, что для извлечения дебиторской задолженности заемщика привлекается специализированное фактор-фирмы или банк. То есть, посредник приобретает долг у кредитора, но не за полную стоимость, а за 70-80% от суммы договора. Далее, задача посредника получить долг от заемщика в полном объеме. За посредничество фактор-фирма берет несколько процентов от суммы долга, такая система кредитных отношений позволяет кредитору в кратчайшие сроки вернуть денежные средства и пустить их в оборот, причем за это она должна заплатить определенную комиссию.

Лизинг

Это еще один вид коммерческого кредитования, согласно условиям которого кредитор передает заемщику определенную собственность в пользование, которую потом можно выкупить по остаточной стоимости. Как правило, в данном случае объектом кредитования является недвижимость, транспортные средства, оборудование для производства и прочее активы. Согласно договору лизинга заемщик обязан уплачивать кредитору определенный комиссию, а по окончании срока действия договора сможет уплатить символическую плату и перевести имущество в собственность.

Консигнация

За таким сложным для понимания термином скрывается простая суть, которая довольно часто применяется между российскими предпринимателями. Если говорить простыми словами, то это передача товара под реализацию. Схема сделки такая, что одна сторона – это владелец товара передает другой стороне договора, посреднику, свой товар для его последующей реализации. Но посредник передает денежные средства, выручку, не сразу единовременно, а по мере реализации товара.

Плюсы и минусы коммерческого кредитования

У коммерческого кредита в договоре поставки есть как положительные, так и отрицательные стороны, которые следует учитывать при принятии решения о его использовании.

К плюсам данного вида займа относятся:

- Размер процентной ставки (он существенно ниже, чем в банковских организациях).

- Простота оформления (все условия прописываются в договоре поставки).

- Отсутствие риска отказа в займе и необходимости предоставления дополнительных документов (все вопросы решаются между контрагентами).

Кроме того, коммерческий кредит обеспечивает беспрерывность денежного оборота, что является важным условием успешного бизнеса.

К минусам данного вида займа можно отнести:

- Ограниченность размеров финансирования — как со стороны поставщика, так и со стороны покупателя. В первом случае речь идет об отсутствии возможности покрыть спрос на товар (услугу), во втором — о степени платежеспособности. Это касается тех случаев, когда поставщик не в состоянии производить достаточное количество продукции, а у покупателя, в свою очередь, отсутствует необходимый объем финансов.

- Риск неисполнения своих обязательств заемщиком. Опасность для поставщика заключается в возможности отказа покупателя платить по счетам в связи с банкротством, для покупателя — в получении товара (услуг) не соответствующего заявленным характеристикам.

***

Таким образом, условия коммерческого кредита вносятся непосредственно в договор поставки. Коммерческий кредит дает возможность контрагентам не обращаться в банковскую организацию с целью получения займа, а договориться между собой на взаимовыгодных условиях.

Факторинг и форфейтинг

Еще одной формой, которую может принимать коммерческий кредит, является факторинг. Суть такого явления заключается в инкассировании банком или специализированной фактор-фирмой дебиторской задолженности клиента. Это значит, что фактор-фирма выкупает ваш долг у кредитора, при этом ему первоначально перечисляется не вся сумма, а 70–80 %.

Остальная часть будет выплачена продавцу после того, как факторинговая компания получит денежные средства с должника, при этом из суммы остаточного платежа будет вычтен доход самой фактор-фирмы. Это позволяет продавцу быстрее вернуть себе деньги по договору и снова пустить их в оборот. Если такое перекредитование происходит во внешнеторговых отношениях с участием переводного векселя, то такой коммерческий кредит называется форфейтингом.

При этом происходит частичная либо полная оплата внешнеторгового контракта, а импортер уведомляется экспортером о том, что расчет следует производить с фирмой-форфейтером. После того как вся сумма по договору перечисляется импортером на счета форфейтера, экспортера в обязательном порядке уведомляют о завершении сделки.

Задолженность покупателя по коммерческому кредиту не включается в РСД

Дебиторская задолженность контрагентов перед налогоплательщиком, которая имеет признаки безнадежного (нереального к взысканию) долга, обозначенные в НК РФ, может быть учтена при исчислении налога на прибыль. При этом возможны два варианта: задолженность напрямую отражается в составе внереализационных расходов либо списывается за счет резерва по сомнительным долгам (РСД), если налогоплательщик создавал такой резерв.

В формировании РСД участвуют суммы сомнительных долгов, которыми в соответствии с НК РФ признаются любые задолженности перед налогоплательщиком, возникшие в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эти задолженности не погашены в сроки, установленные договором, и не обеспечены залогом, поручительством, банковской гарантией.

Если неоплаченный товар был продан контрагенту с отсрочкой платежа (коммерческий кредит), то есть в силу закона товар находился в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара, – задолженность контрагента нельзя признать сомнительным долгом, поскольку она обеспечена залогом. К такому выводу пришел АС ДВО в Постановлении от 29.08.2018 № Ф03-3429/2018 по делу № А51-28084/2017.

Суть дела заключалась в следующем. Налогоплательщик включил в расчет РСД задолженность покупателя по договору поставки. К договору были заключены соглашения о предоставлении отсрочки погашения задолженности (коммерческого кредита) с взиманием с покупателя ежемесячной платы в размере 12,5 % годовых от суммы просроченной задолженности.

Налоговые инспекторы не согласились с включением этой задолженности в РСД и доначислили налог на прибыль. Дело дошло до судебного разбирательства, где судьи встали на сторону налоговой инспекции.

Почему же суд не поддержал налогоплательщика? Согласно ГК РФ, если иное не предусмотрено договором купли-продажи, то с момента передачи товара покупателю и до его оплаты товар, проданный в кредит, признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара.

Предметом залога может быть всякое имущество, в том числе вещи и имущественные права, за исключением имущества, на которое не допускается обращение взыскания, требований, неразрывно связанных с личностью кредитора, в частности требований об алиментах, о возмещении вреда, причиненного жизни или здоровью, и иных прав, уступка которых другому лицу запрещена законом ( ГК РФ).

Руководствуясь вышеназванными нормами, а также ГК РФ, ст. 334.1, ст. 823 ГК РФ, п. 14 Постановления № 13/14, судьи сделали вывод о том, что товар продавался с учетом заключенных соглашений о предоставлении отсрочки погашения задолженности (коммерческого кредита). При этом указанный товар являлся предметом залога, возникшего в силу закона.

С учетом изложенного, поскольку иное не предусмотрено договором поставки, с момента передачи товара покупателю и до его оплаты товар, проданный в кредит, признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара.

При таких обстоятельствах судьи пришли к выводу о том, что в рассматриваемой ситуации задолженность перед налогоплательщиком нельзя признать сомнительным долгом, поскольку она обеспечена залогом.

Коммерческий кредит Особенности бухгалтерского учета

В бухгалтерском учете задолженность за поставленные товары, выполненные работы и оказанные услуги по договорам, предусматривающим отсрочку и рассрочку платежа, отражается на счете 60 “Расчеты с поставщиками и подрядчиками”. На счете 62 “Расчеты с покупателями и заказчиками” учитываются полученные авансы. Отражение в бухгалтерском учете операций по коммерческому кредиту рассмотрим на конкретном примере.

В бухгалтерском учете ООО “Медиана” будут оформлены следующие проводки:

Д-т сч. 62 К-т сч. 90 субсчет 1 – 300 000 руб. (20 х 15 000 руб.) – отражена задолженность ООО “Медиана” по коммерческому кредиту

Д-т сч. 90 субсчет 3 К-т сч. 68 “Расчеты по НДС” – 45 763 руб. (300 000 руб. х 18 : 118) – учтен НДС с выручки от реализации компьютеров

Д-т сч. 90 субсчет 2 К-т сч. 41 – 240 000 руб. (20 х 12 000 руб.) – списана покупная стоимость реализованных компьютеров

Д-т сч. 90 субсчет 9 К-т сч. 99 – 14 237 руб. (300 000 руб. – 45 760 руб. – 240 000 руб.) – отражен финансовый результат от реализации компьютеров

Д-т сч. 51 К-т сч. 62 – 300 000 руб. – погашена задолженность по коммерческому кредиту.

Пример 2. Для того чтобы выяснить, как в бухгалтерском учете покупателя отражаются операции по коммерческому кредиту, воспользуемся условием примера 1.

В бухгалтерском учете ООО “Интернет-сервис” будут оформлены следующие проводки:

Д-т сч. 41 К-т сч. 60 – 254 237 руб. (300 000 руб. – 45 763 руб.) – оприходованы компьютеры

Д-т сч. 19 К-т сч. 60 – 45 763 руб. – учтен НДС по полученным компьютерам

Д-т сч. 60 К-т сч. 51 – 300 000 руб. – перечислено кредитору в погашение коммерческого кредита

Д-т сч. 68 К-т сч. 19 – 45 763 руб. – предъявлен к вычету НДС по данным компьютерам.

Основные параметры коммерческого кредита

Характерной особенностью коммерческого кредитования выступает отсутствие четких правил совершения подобных сделок. С одной стороны, это делает такой способ финансирования более привлекательным для участников за счет гибкости и возможности установления индивидуальных условий. С другой стороны, становится сложнее выделить типичные характеристики кредита из-за их размытости и вариативности. Несмотря на такое положение дел, некоторые основополагающие моменты отметить вполне реально.

Размер процентной ставки

В числе главных достоинств рассматриваемого вида кредитов – низкая процентная ставка, практически всегда более выгодная, чем предлагаемая банками

Важной особенностью становится отсутствие контроля со стороны Центробанка, что открывает дополнительные возможности перед участниками сделки

Сопутствующие расходы и дополнительные комиссии

Продолжением выгодной процентной ставки становятся и другие условия финансирования. Они включают срок возврата товара или денег, а также необходимость нести дополнительные расходы стороной, выступающей в статусе заемщика. Уровень выгодности сделки для каждого из участников определяется путем переговоров, а не устанавливается жесткими и четкими правилами банка.

Нюансы коммерческого кредитования

Из всего вышесказанного несложно заключить, что КК является достаточно сильным финансовым инструментом для развития бизнеса. Что особенно интересно, он позволяет предпринимателям получать необходимые средства через взаимодействие друг с другом – без посредничества банков.

Кроме этого существуют и некоторые другие специфические моменты

Уделим внимание данной проблеме ниже

Содержание сотрудничества

Основа сделки по коммерческому кредитованию – договорённости, которых достигли кредитор и заёмщик. При этом нужно понимать, что условия их соглашения зависят как от запросов, так и от обстоятельств взаимоотношений между двумя субъектами. Это означает, что представители компаний имеют возможность сотрудничать на действительно выгодных для обеих сторон процесса условиях.

Примечание 6. Сделка по КК – это обоюдовыгодная возможность: один участник договора реализует излишнее количество товарных единиц, а другой приобретает их в безболезненном для своего бюджета режиме – в рассрочку или отсрочку – и вдобавок имеет свою долю прибыли.

Что можно сказать о законодательных основах в рамках темы? Законодательство Российской Федерации предъявляет свои требования к тому, как должно оформляться коммерческое кредитование: здесь есть ряд требований, обязательных к исполнению. Но! Комиссионный сбор, вознаграждение и другие моменты соглашения отданы на откуп кредитору и заёмщику.

Ограничивающие факторы

При всём сказанном есть, однако, ряд нюансов, способных наложить ограничения на возможности сторон. Речь о следующих положениях:

- Стоимость КК. Он должен быть дешевле займа, предоставляемого кредитно-финансовой организацией. Это и логично: контрагент должен иметь очевидную выгоду. В противном случае проще направить заявку на получение кредитных средств в банк – это, как правило, воспринимается как более безопасный способ кредитования (ввиду жёсткого регулирования банковской деятельности законом).

- Конкурентоспособная цена товара. Это один из ключевых моментов и зависит он как раз от стоимости КК. Если займ будет слишком дорогим, заёмщику придётся повышать ценник приобретённых товарных единиц, чтобы компенсировать размер процентной ставки, а это негативно повлияет на покупательский спрос.

- Процентная ставка. Она должна быть такой, чтобы инвестирование кредитора в производство товара полностью оправдывалось. При этом должны быть учтены рассрочка и отсрочка оплаты – данные моменты также очень важны в контексте указанного пункта.

В завершение этой части отметим ещё раз: закон не лимитирует ставку по процентам и продолжительность действия соглашения между участниками сделки.

Возможность включения условия о поставке в кредит в уже действующее соглашение

Коммерческий кредит не всегда предоставляется в момент оформления договора поставки. Если один из участников не имеет возможности расплатиться за полученный товар (услугу) в срок, указанный в соглашении, можно предоставить ему данный вид кредитования.

Так как отдельной формы для подобной сделки не предусмотрено, составляется дополнительное соглашение к действующему договору поставки, где указываются условия предоставления займа (сумма кредита, процентная ставка). Также в документе следует прописать способ погашения долга и график внесения платежей. Дополнительное соглашение считается действительным с момента его подписания участниками договора.