Бенефициар кто это такой?

Федеральные законы 115-ФЗ и 215-ФЗ определяют термин «бенефициарный владелец» таким образом: это физическое лицо, прямо или косвенно владеющее лицом юридическим, или имеющее способность осуществлять непосредственный контроль за его действиями. При этом под «владением юридическим лицом» подразумевается преобладающее участие в нем физического лица в размере, превышающем 25 % в капитале.

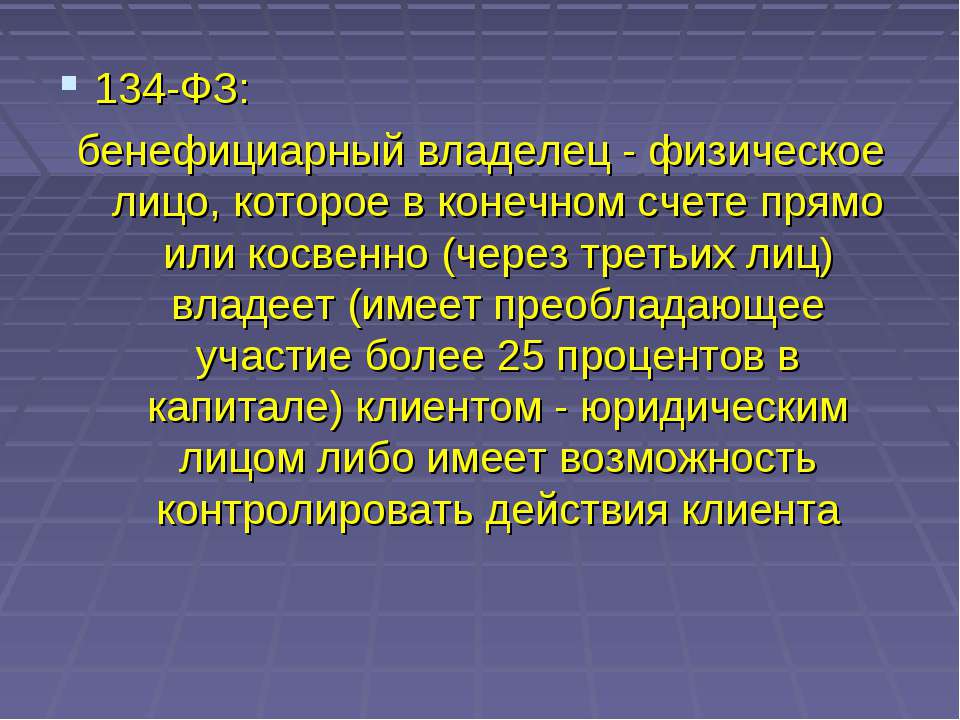

Федеральный закон от 28 июня 2013 года № 134-ФЗ обязал банки устанавливать бенефициарных владельцев, причем не только юридических лиц, но и физических. Так, в процессе осуществления своих функций кредитные учреждения сталкиваются с рядом проблем. Одной из них является установление бенефициаров клиентов.

Понятие бенефициара и особенности его выявления будут несколько отличаться в зависимости от того, действует ли он к выгоде юридического лица или лица физического.

Конечный бенефициар юридического лица это кто?

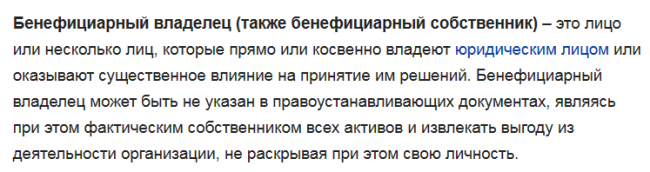

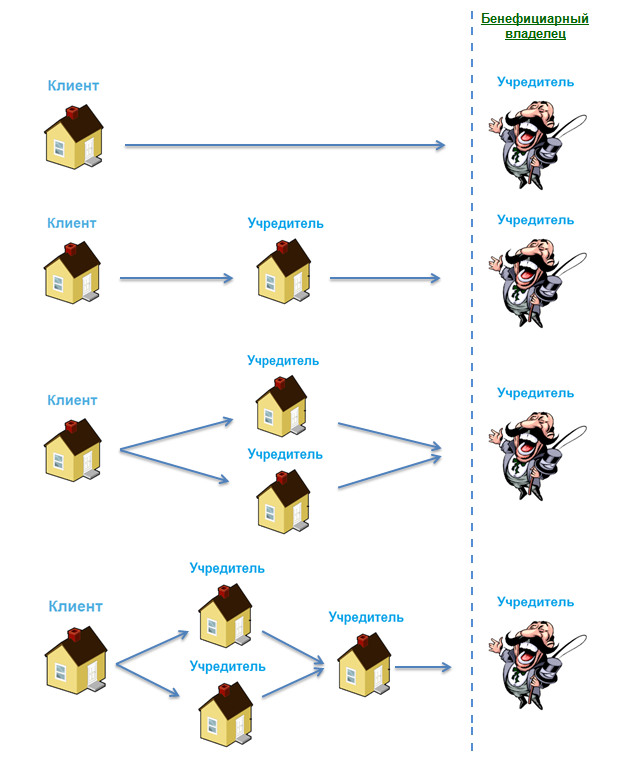

Цепочка выгодоприобретателей заканчивается в лице конкретного человека или группы лиц, которые получают определенную прибыль. Именно таким лицом и является конечный бенефициар. Простыми словами данное понятие можно пояснить так: конечный бенефициар юридического лица это физическое лицо, которое получает прибыль от деятельности организации или управления имуществом.

Бенефициар и выгодоприобретатель: в чем разница?

Если с конечным бенефициаром все понятно, то зачастую происходит подмена понятий «выгодоприобретатель» и «бенефициарный владелец». Действительно, оба эти субъекта получают доход от действий клиента. Так, некоторые источники вообще считают их равнозначными.

Однако российское законодательство дает различные определения этим терминам. Это можно увидеть в 115-ФЗ. Так, под бенефициарным владельцем подразумевается субъект, владеющий клиентом — юридическим лицом, либо имеющий возможность осуществлять контроль над его действиями. Для этого он должен владеть более, чем 25-ью % акций компании.

А выгодоприобретатель, согласно этому же закону, определен как субъект, к выгоде которого осуществляет свою деятельность клиент.

Таким образом, понятие «бенефициарный владелец» представляется более конкретным и узким, в котором точно указывается, что выгодоприобретатель должен обладать более, чем 25 % акций в капитале организации, чтобы считаться ее бенефициаром. Также он должен иметь доступ к управлению ею и контролю. Выгодоприобретатель этого не может, поскольку у него нет собственной доли в компании.

Исходя из этого, когда контролирующие органы выявляют противоправные действия, они интересуются, прежде всего, бенефициарными владельцами организаций. Это объясняется тем, что именно последние и принимают решения о противоправных действиях.

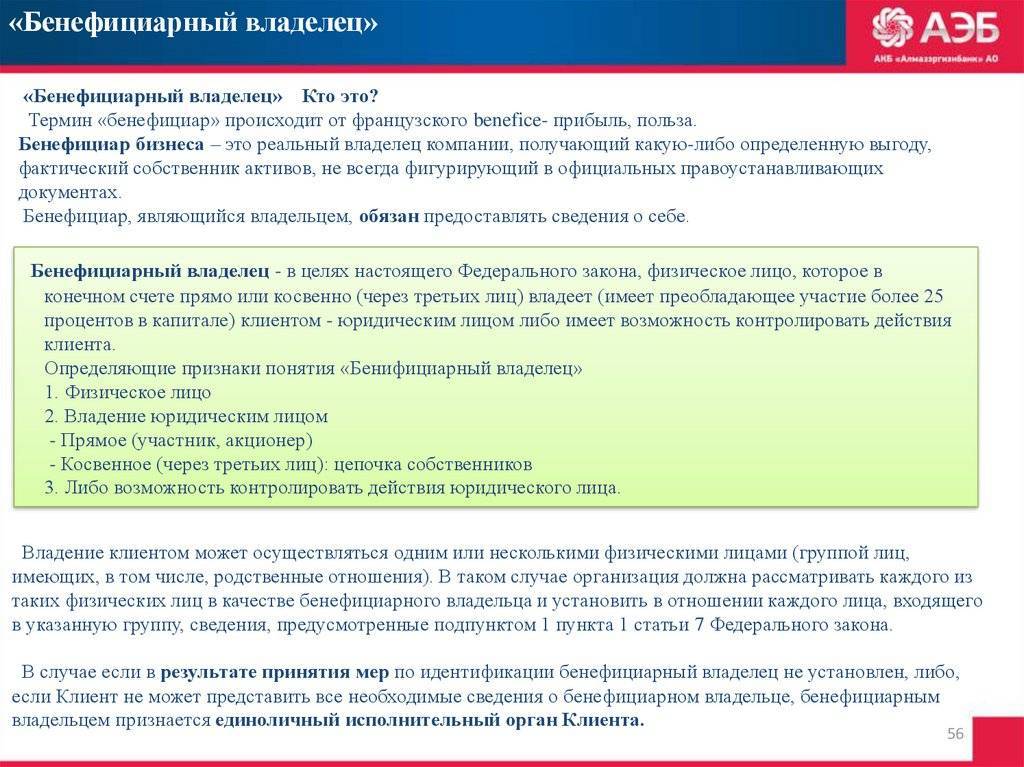

Бенефициарный владелец

Бенефициарным владельцем принято считать фактических

владельцев активов и документов. Ещё можно часто встретить эпитет, применимый к

данному словосочетанию – выгодоприобретатель. То есть, лицо, извлекающее выгоду

из тех активов и ценностей, которые способны приносить прибыль.

Примечательно, что владельцы даже могут не значится в документах, однако, они имеют возможность координировать процесс и извлекать свою выгоду. Бенефициарный владелец, согласно действующему законодательству, может претендовать не менее чем на 25% от всего капитала.

Годом рождения термина принято считать 1966 год. Он фигурировал в дополнительном договоре к соглашению между Великобританией и США. Там же впервые рассмотрели роль бенефициариев, а так же их воздействие на процесс ведения бизнеса. Более чётко был определён конечный держатель активов и бумаг, а так же его роль в контексте экономики всей страны.

Владелец может выступать в роли одного лица или нескольких физлиц, способных координировать и направлять юридическое лицо. Будучи главным собственником активов, бенефициар не разглашает своего имени, оно известно только банкам и госструктурам. Он может принимать полноценное участие в управлении компанией или же косвенно влиять на неё, не посещая собрание всех учредителей.

В отечественном бизнесе функция бенефициарного

владельца употребляется в контексте несколько негативно, часто сравнивается с

«отмыванием» средств и выводом капитала в оффшоры. Иными словами, бенефициарный

владелец владеет юридическим лицом. Владелец может быть как один, так и

несколько, в то время как юридическое лицо представлено в единичном экземпляре.

Говоря о юридическом лице, мы подразумеваем компанию, актив, которыми и владеет

бенефициарий.

В России владельцы воспринимаются обществом как лица, желающие скрыть своё имя за чередой номинальных фирм и подставных лиц. Юридическое оформление произошло не так давно, только в 2003 году, и сменило общепринятый термин «контролирующее лицо». Так же бенефициарные владельцы способны не рассекречивать свою личность с целью планирования налогообложения.

С 2014 года правительство РФ приняло решение о создании общего реестра бенефициарных владельцев для рассекречивания списка конечных владельцев предприятий и крупных компаний. На сегодняшний день реестр ещё не упорядочен, но попытки навести порядок в этой отрасли всё же предпринимается.

В России даже появилось собственное нарицательное «матрёшки», его применяют к фирмам, которые в качестве своих владельцев указывают номиналов или посредников. Мы имеем дело с длинной цепочкой лиц, анализируя которую, сложно установить лицо истинного владельца фирмы.

Отдельное внимание следует уделить перечню лиц,

которые могут претендовать на звание бенефициарного владельца:

- Реальные владельцы организаций;

- Наследники, права которых прописаны нотариально. Они имеют право получать выгоду до того момента, как вступят в управление компанией;

- Лица, которые сдают в аренду собственные активы;

- Владельцы депозитов, которым отчисляется процент;

- Владельцы бумаг, приносящих прибыль;

- Лица, обязанные получать прибыль согласно страховому договору.

Примечательно, что в странах ЕС, в США и передовых странах Азии это понятие несколько размыто, но в Европе наблюдается тенденция к «прозрачности» экономической деятельности отдельных фирм и их владельцев.

К примеру, в США предоставление информации о лицах, которые напрямую способны повлиять деятельность организации, является обязательной. Речь идёт о тех лицах, которые имеют более 5% акций. В Китае ввели схожий термин – фактический распорядитель. В Дании бенефициаром становится любой человек, имеющий право ставить подпись на платёжной документации.

Конечный бенефициар

Вот мы и подошли к завершению цепочки бенефициаров.

И если обычных бенефициаров – выгодприобретателей, у компании может быть бесчисленное множество, начиная от торговых партнеров, и заканчивая обычными акционерами, то конечный бенефициар всего один, и редко их может быть несколько.

По сути, конечный бенефициар – тот человек, благодаря которому компания осуществляет свою деятельность. И этот человек получает львиную долю от прибыли предприятия, оставаясь при этом в тени

Это выгодно для тех, кто осуществляет свой бизнес теневым путем, отмывая доходы через оффшорные фирмы, а также людям, внимание к персоне которых со стороны государственных органов совершенно невыгодно

В связи с действием на территории России — 115-ФЗ, банки активно присматриваются к конечным бенефициарам, препятствуя им в отмывании денег полученных преступным путем. Но несмотря на все меры, большая часть денежных средств, полученная конечными бенефициарами, которые никак не фигурируют в документах компании, проходят не одну стадию «отмывания» и попадают на счет к реальному выгодополучателю.

Разглашение сведений о конечных бенефициарах

Кому могут потребоваться сведения о конечных бенефициарах?

В первую очередь это будут государственные органы, которые в рамках 115-ФЗ будут противодействовать отмыванию доходов, финансированию терроризма и незаконному выводу денежных средств за рубеж.

Также эти сведения могут потребоваться и для кредитных организаций. С помощью установления личности конечного бенефициара, банк может оценить риски работы с компанией, её платежеспособность и репутацию, и на основе всех полученных данных, принимается решение о выдаче кредита.

Сообщить все сведения о конечных бенефициарах кредитным организациям обязаны все компании, желающие получить кредит или даже просто открыть счет. При этом нужно заполнить типовые образцы документов в организации.

Также кредитные организации предоставляют информацию о конечных бенефициарах в Росфинмониторинг. Если кредитная организация не будет соблюдать эти требования, то на нее будут навлечены санкции, вплоть до отзыва лицензии.

Также в редких случаях, сами государственные органы могут затребовать информацию о бенифицаре. Помимо действиям в рамках 115-ФЗ, эта информация служит дополнительной гарантией честности партнера при заключении государственных контрактов. Когда информация для таких контрактов представляется в уполномоченный орган, составляется документ – «Сведения о цепочке владельцев». В ней прописываются все реквизиты компании, а также полный перечень всех учредителей и бенефициаров компании, вплоть до конечных.

Также сведения о конечных бенефициарах могут понадобиться и компаниям-партнерам. Чтобы застраховать себя от вовлечения в теневые финансовые схемы, а соответственно и более пристального внимания государственных органов и привлечения к ответственности, нужно узнавать о конечных бенефициарах своих партнеров, до заключения с ними контрактов.

Бенефициарный владелец для целей AML/CFT в Евросоюзе

В государствах-членах Европейского Союза «бенефициарный владелец» определяется на основании Директивы 2015/849 от 20 мая 2015 г. «О предотвращении использования финансовой системы в целях отмывания денежных средств и финансирования терроризма» (т.н. 4-я Директива).

Согласно пункту 6 статьи 3 указанной Директивы, «бенефициарный владелец» — это любое физическое лицо (лица), которое в конечном счете владеет или контролирует клиента и/или физическое лицо (лица), в чьих интересах совершается сделка или осуществляется деятельность.

В случае корпоративных юридических лиц бенефициарным владельцем признается физическое лицо, которое в конечном счете владеет юридическим лицом или контролирует его посредством прямого или косвенного владения через достаточную долю акций, прав голоса или долей участия в таком юридическом лице, в том числе через акции на предъявителя, либо через контроль иными средствами.

Под «прямым владением» понимается владение физическим лицом акциями в объеме 25% плюс одна акция или долей участия в компании более 25%. «Косвенное владение» имеет место в случае, когда 25 процентами акций плюс одна акция, либо долей участия более 25% в юридическом лице-клиенте владеет другое юридическое лицо (или несколько юридических лиц), которые находятся под контролем физического лица. Государства-члены ЕС имеют право устанавливать меньшую процентную долю для определения владения или контроля.

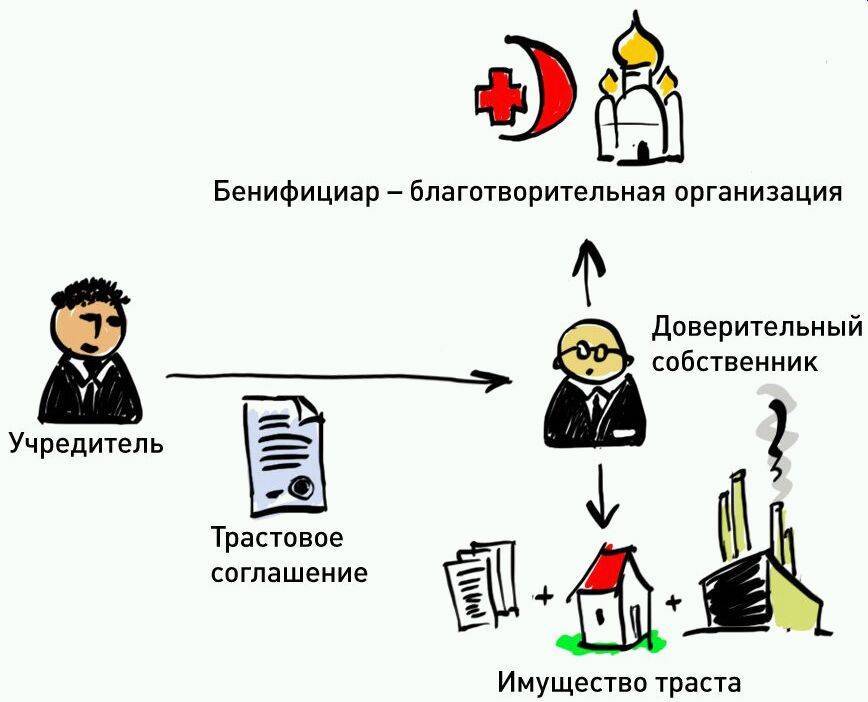

В случае трастов бенефициарным владельцем может быть признан:

- учредитель траста;

- доверительный собственник;

- протектор (при наличии);

- собственно бенефициары траста, либо, в случае, если такие лица ещё не определены, то – класс лиц, в интересах которых учрежден траст;

- любые иные физические лица, осуществляющие конечный контроль над трастом.

Обратим внимание, что бенефициарами траста для целей AML/CFT в ЕС могут быть признаны не только непосредственно выгодополучатель («бенефициар» в терминологии условий траста), но и иные участники трастовых отношений – учредитель траста, доверительный собственник и др. В случае фондов (являющихся юридическими лицами) или правоотношений, схожих с трастами, бенефициарными владельцами признаются физические лица, занимающие эквивалентные или схожие позиции с вышеуказанными лицами для трастов

В случае фондов (являющихся юридическими лицами) или правоотношений, схожих с трастами, бенефициарными владельцами признаются физические лица, занимающие эквивалентные или схожие позиции с вышеуказанными лицами для трастов.

В странах ЕС идентификация бенефициарного владельца клиента банков и прочих финансовых организаций является обязательным предварительным условием установления с ним отношений или заключения сделки.

Корпоративные и иные юридические лица стран ЕС обязаны получать и хранить полную, точную и актуальную информацию о своих бенефициарных владельцах, в том числе о характеристиках их бенефициарного интереса. Компетентные органы (напр., органы финансовой разведки) вправе получать доступ к такой информации.

Далее, страны ЕС должны будут создать централизованные реестры сведений о бенефициарных владельцах компаний, зарегистрированных в этих странах и определить условия, порядок и объём публичного доступа к таким данным.

Кто такой бенефициар

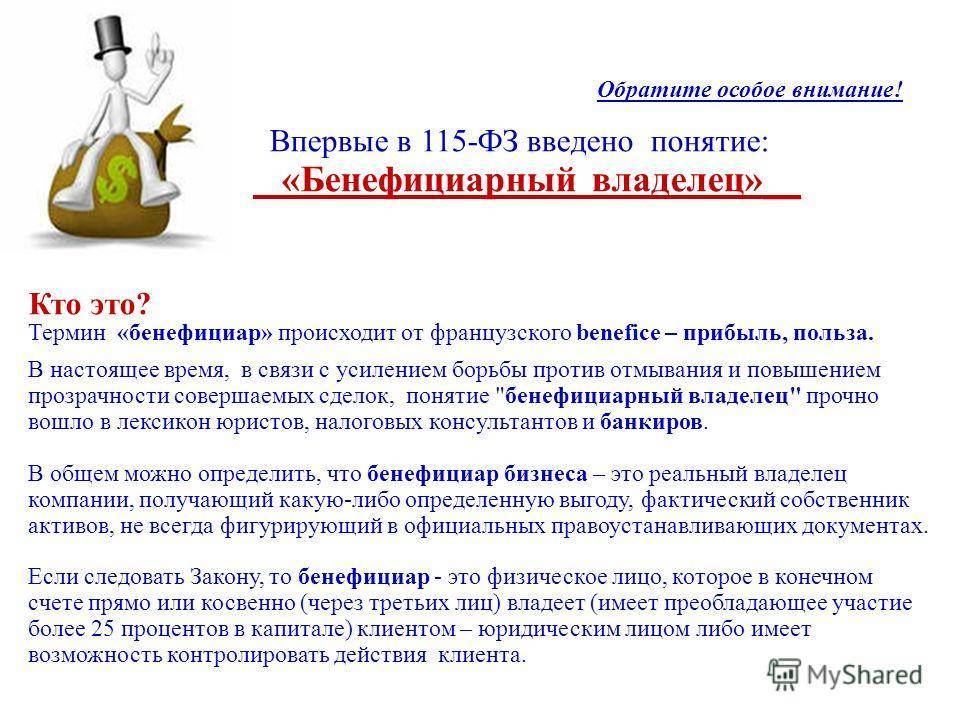

Бенефициар – это лицо, которое прямо или при посредничестве третьих лиц владеет более чем 25% капитала юридического лица или же обладает возможностями для осуществления контроля за действиями данного юрлица (ст. 3 закона «О противодействии отмыванию доходов» от 07.08.2001 № 115-ФЗ). Законом также предусмотрен статус бенефициарного владельца физлица (по умолчанию являющегося тем же физлицом, если нет оснований считать по-другому).

Понятие «бенефициар» определяется в зависимости от того, о ком идет речь — о юридическом или о физическом лице (ст. 3 Закона о противодействии легализации преступных доходов).

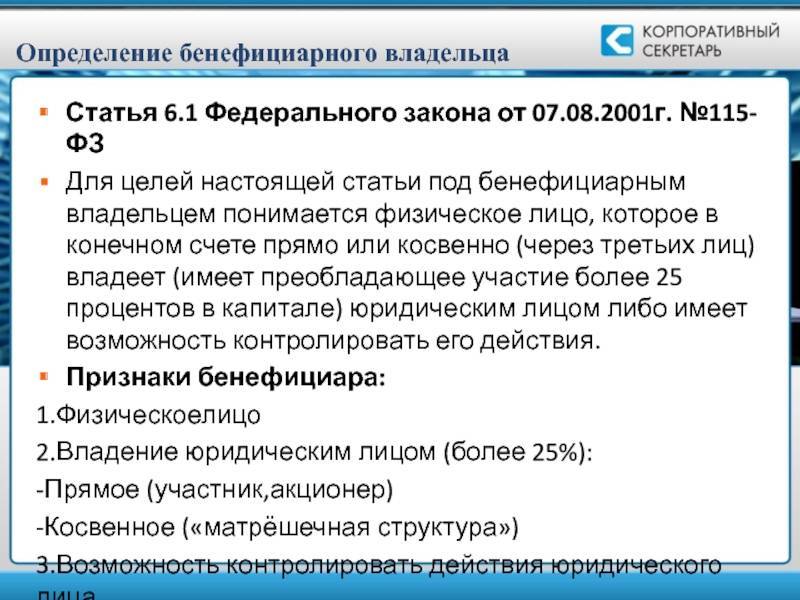

- В отношении юрлица — это физическое лицо, которое прямо или через третьих лиц владеет юрлицом (имеет более 25% в уставном капитале) или имеет возможность контролировать его действия по иным основаниям.

- В отношении бенефициара-физлица, как правило, бенефициар не выделяется (им является то же физическое лицо), но возможно исключение — когда есть основания полагать, что бенефициарным владельцем является иное физическое лицо.

Данный термин имеет также иные определения:

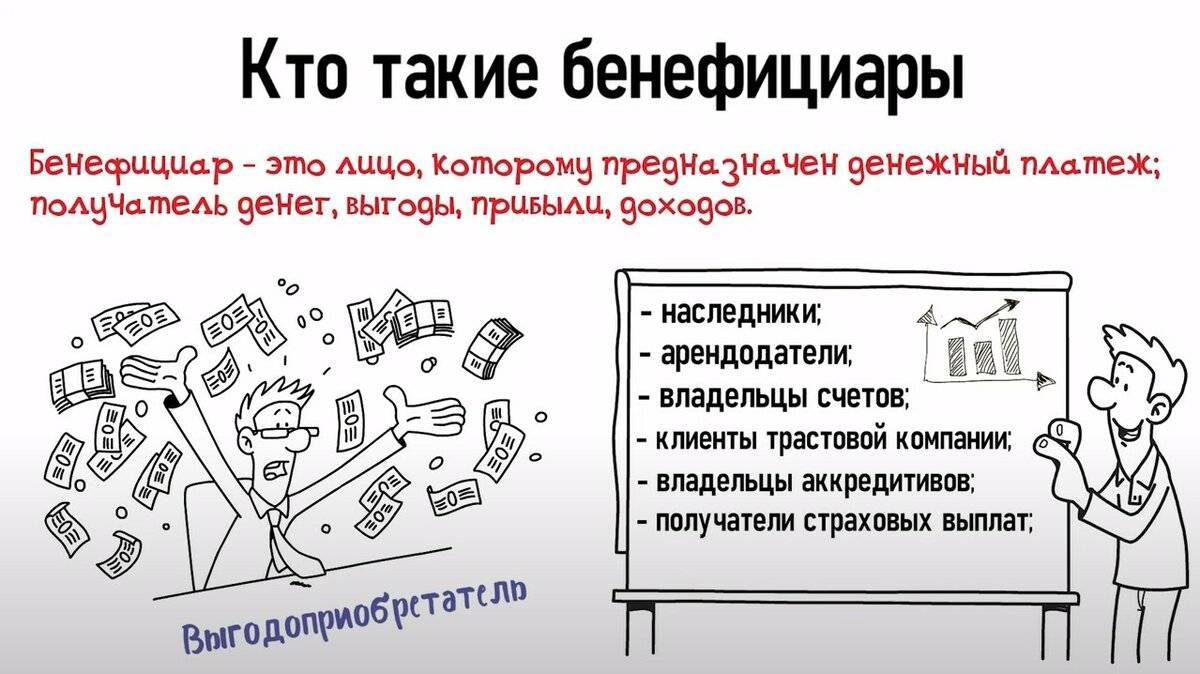

- это лицо, которое по договору или долговому документу является приобретателем дохода, преимуществ или иных выгод;

- это лицо, в пользу которого следует произвести платежи, а траты надлежит акцептовать (принять);

- это наименование лица – выгодоприобретателя по банковским гарантиям, а также стороны в операции инкассо.

Кроме того, бенефициаром является держатель простого векселя и банковского сертификата, а также бенефициар – это третье лицо в договорных отношениях, которое в отдельных случаях приобретает доход по предварительно заключенному договору.

Кто такой бенефициар по банковской гарантии

Бенефициар — это кредитор по обязательству, которое обеспечено банковской гарантией, и выгодоприобретатель по ней. Если наступили предусмотренные гарантией обстоятельства (например, покупатель вовремя не оплатил товар), бенефициар может потребовать уплаты денежной суммы от гаранта в соответствии с п. 1 ст. 374 ГК РФ.

Конечный бенефициар может не иметь формальных признаков аффилированности с должником

ВС указал, что фактический контроль лица над должником не всегда обусловлен наличием юридических признаков аффилированности. Конечный бенефициар не заинтересован в раскрытии своего статуса контролирующего лица и старается завуалировать возможность оказания влияния на должника.

Статус контролирующего лица устанавливается через выявление согласованных действий бенефициара и подконтрольной организации, которые невозможны при иной структурированности отношений.

Контролирующему лицу недостаточно ограничиться отрицанием обстоятельств, подтверждающих его аффилированность с должником, — необходимо представить и собственную версию инкриминируемых ему действий.

Как определить Бенефициара

Ниже приведем наиболее распространенные случаи.

1. В структуре владельцев общества есть как физические, так и юридические лица, и при этом каждому из них в отдельности принадлежит менее 25% в уставном капитале.

В такой ситуации необходимо определить владельцев юридических лиц.

Если будет установлено, что какое-либо физлицо-владелец является также владельцем входящего в состав общества юрлица, то необходимо сложить принадлежащие им проценты в уставном капитале. Если совокупный размер будет более 25% уставного капитала, то такое физлицо является бенефициарным владельцем.

Пример определения бенефициара путем сложения долей физлица и юрлица

Участниками ООО «Прогресс» являются:

1) Иванов И.И. с долей 15% в уставном капитале;

2) Петров С.В. с долей 15% в уставном капитале;

3) Васильев В.В. с долей 20% в уставном капитале;

4) ООО «Инвест» с долей 15% в уставном капитале;

5) АО «Перспектива» с долей 20% в уставном капитале;

6) ООО «Развитие» с долей 15% в уставном капитале.

Согласно сведениям из ЕГРЮЛ Иванову И.И. также принадлежит 100% долей в уставном капитале ООО «Инвест» и ООО «Развитие».

Следовательно, Иванов И.И. является бенефициарным владельцем, поскольку ему прямо и через третьих лиц (ООО «Инвест» и ООО «Развитие») принадлежит 45% долей в уставном капитале ООО «Прогресс».

2. Юридическим лицом могут владеть родственники (аффилированные друг другу лица), при этом каждому из них принадлежит менее 25% в уставном капитале.

В такой ситуации у юридического лица не будет бенефициарного владельца, так как сложение процентов, принадлежащих аффилированным лицам, не предусмотрено Законом о противодействии легализации преступных доходов.

Пример отсутствия бенефициара при владении юрлицом родственниками

Иванов И.И. владеет 20% долей в уставном капитале ООО «Прогресс» и не является бенефициарным владельцем, несмотря на то что остальными долями владеют его родственники:

1) мать Иванова И.И. владеет 15% долей в ООО «Прогресс»;

2) жена Иванова И.И. владеет 15% долей в ООО «Прогресс»;

3) Иванова О.И. (дочь Иванова И.И.) — 20% долей в уставном капитале ООО «Прогресс»;

4) Иванов А.И. (сын Иванова И.И.) — 20% долей в уставном капитале ООО «Прогресс»;

5) Петрова С.И. (сестра Иванова И.И.) — 10% долей в уставном капитале ООО «Прогресс».

3. В структуре владельцев юридического лица нет лица, прямо или косвенно владеющего более чем 25% в уставном капитале. Но есть физическое лицо, которое владеет менее чем 25% и дополнительно на основании доверенности (корпоративного договора) вправе распоряжаться голосами, принадлежащими другим владельцам. Такое лицо будет бенефициаром.

Пример определения бенефициара по совокупности оснований

Участниками ООО «Прогресс» являются:

1) Иванов И.И. — с долей 20% в уставном капитале;

2) мать Иванова И.И. — с долей 15% в уставном капитале;

3) жена Иванова И.И. — с долей 15% в уставном капитале;

4) Иванова О.И. (дочь Иванова И.И.) — с долей 20% в уставном капитале;

5) Иванов А.И. (сын Иванова И.И.) — с долей 20% в уставном капитале;

6) Петрова С.И. (сестра Иванова И.И.) — с долей 10% в уставном капитале.

Мать Иванова И.И., его жена и дети выдали ему доверенность на право владения и распоряжения принадлежащими им долями в уставном капитале, в том числе с правом голоса по всем вопросам повестки дня на общих собраниях участников общества.

Следовательно, с момента выдачи доверенности Иванов И.И. стал бенефициарным владельцем, так как есть основания утверждать, что Иванов И.И. владеет 90% в уставном капитале прямо и через третьих лиц (мать, жену и детей).

4. Лицо не владеет прямо и косвенно акциями (долями) юридического лица, но на основании договора или иной сделки вправе контролировать его деятельность и давать обязательные указания его органам управления. Такое лицо будет бенефициаром.

Бенефициарный владелец для целей AML/CFT в России

В России понятие «бенефициарный владелец» используется в основном в контексте «антиотмывочного» законодательстве. Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Закон № 115-ФЗ) даёт следующее определение:

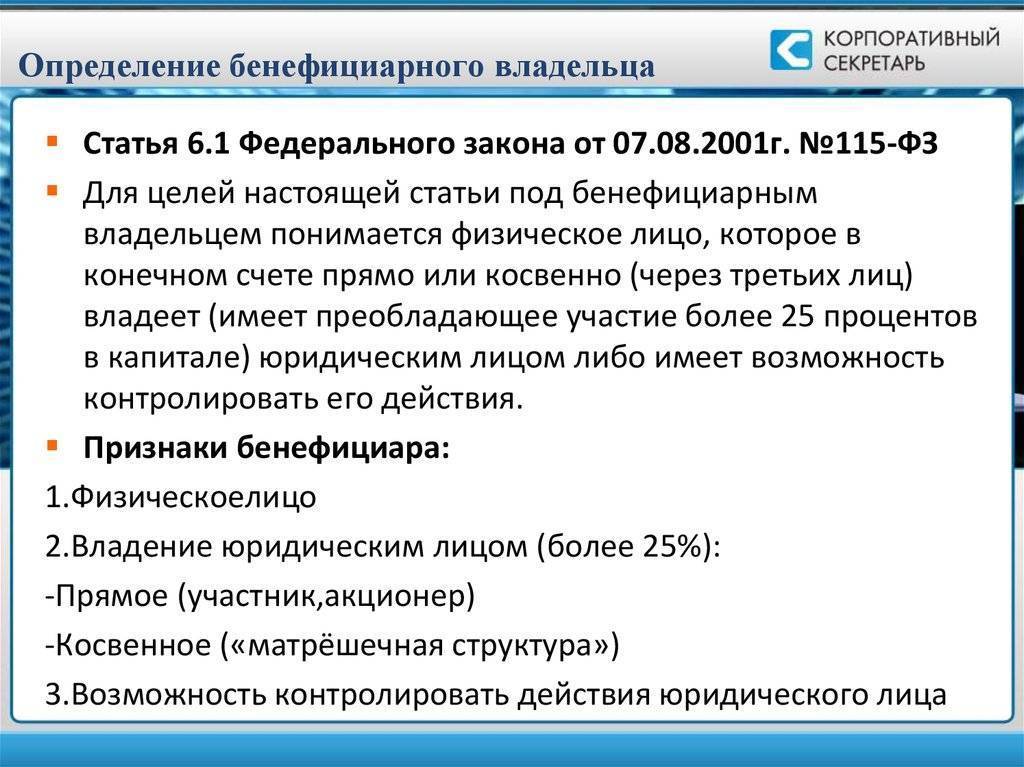

Бенефициарный владелец – это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) клиентом — юридическим лицом либо имеет возможность контролировать действия клиента.

Пример. Единственным участником российского ООО является компания, зарегистрированная на Кипре. 100-процентным акционером указанной кипрской компании является компания, зарегистрированная на Британских Виргинских Островах, 100-процентным акционером которой является гражданин N. В рассматриваемом случае гражданин N. является бенефициарным владельцем российского ООО.

В каких же случаях требуются данные о бенефициарах?

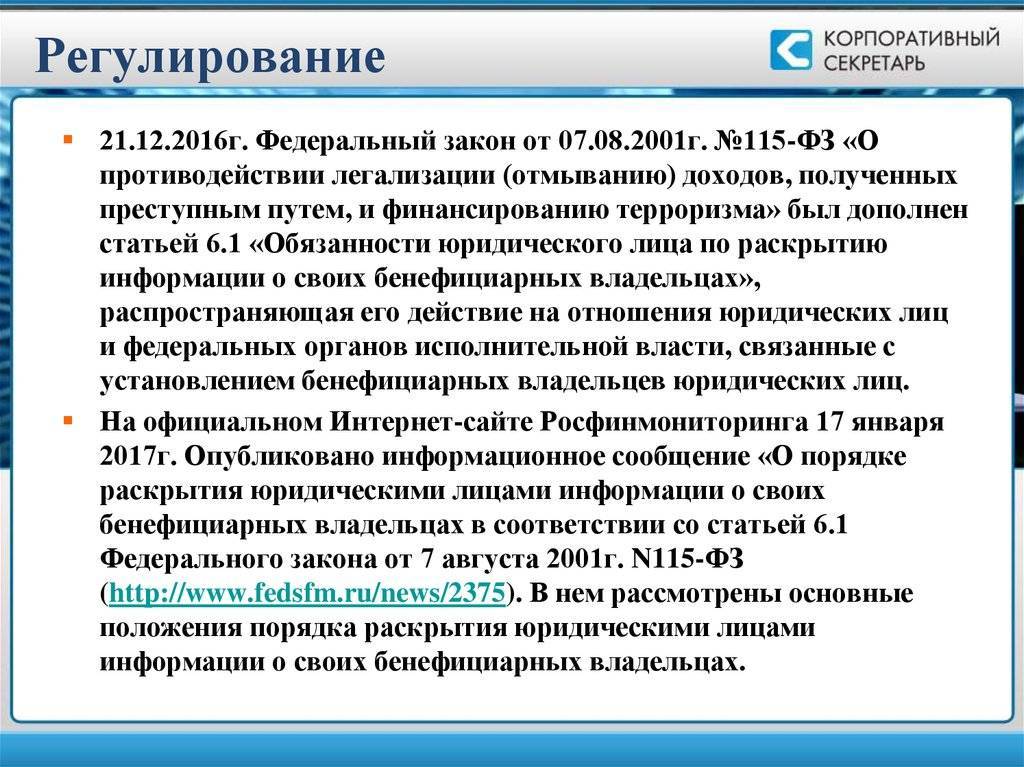

1. Во-первых, статья 6.1 Закона № 115-ФЗ обязывает юридических лиц располагать информацией о своих бенефициарных владельцах и принимать меры по установлению сведений о них, а также регулярно обновлять, документально фиксировать и хранить такую информацию не менее 5 лет. Данное требование вступило в силу с 21 декабря 2016 года.

Cведения, которые юридическое лицо должно установить в отношении бенефициара, включают:

- фамилию, имя, отчество (при наличии);

- гражданство;

- дату рождения;

- реквизиты документа, удостоверяющего личность;

- данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в РФ;

- адрес места жительства (регистрации) или места пребывания;

- идентификационный номер налогоплательщика (при наличии).

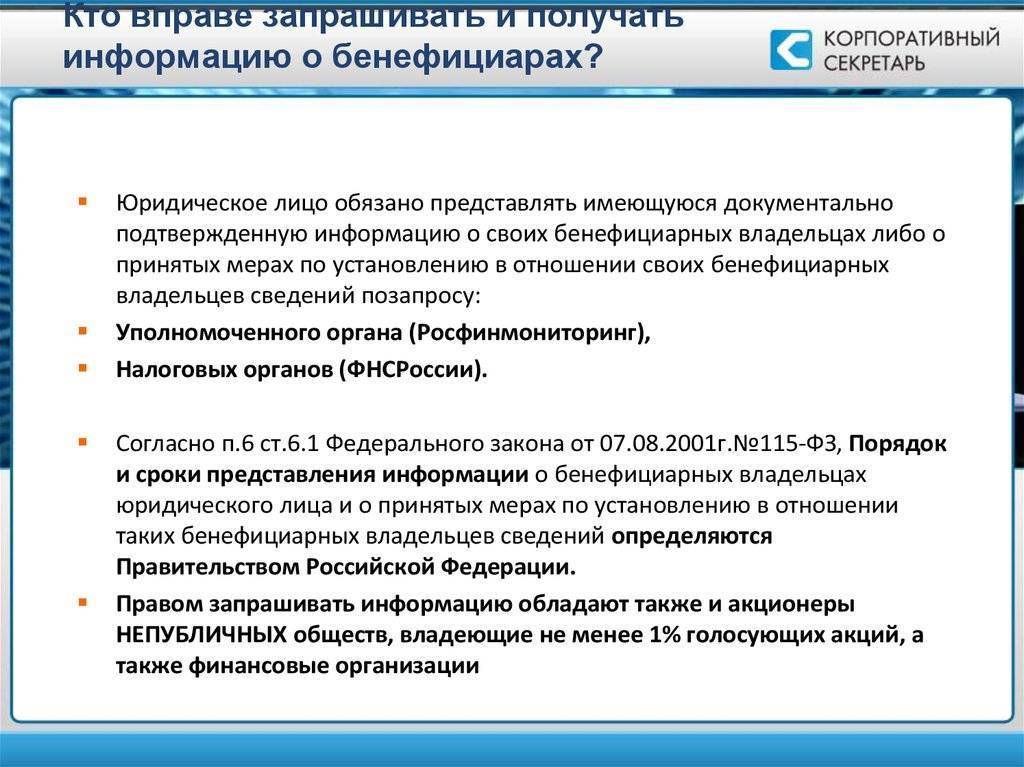

Юридическое лицо обязано представлять имеющуюся документально подтвержденную информацию о своих бенефициарных владельцах либо о принятых мерах по установлению сведений о них по запросу уполномоченного органа (Росфинмониторнга) или налоговых органов.

Неисполнение юридическим лицом указанных обязанностей влечет ответственность (статья 14.25.1 КоАП РФ) в виде административного штрафа на должностных лиц от 30 000 до 40 000 руб., на юридических лиц – от 100 000 до 500 000 руб.

2. Во-вторых, организации, осуществляющие операции с денежными средствами или иным имуществом (а именно – банки, брокеры, страховые компании, управляющие компании инвестиционных фондов, риелторы, ломбарды и ряд других), обязаны принимать обоснованные и доступные им меры по идентификации бенефициарных владельцев своих клиентов.

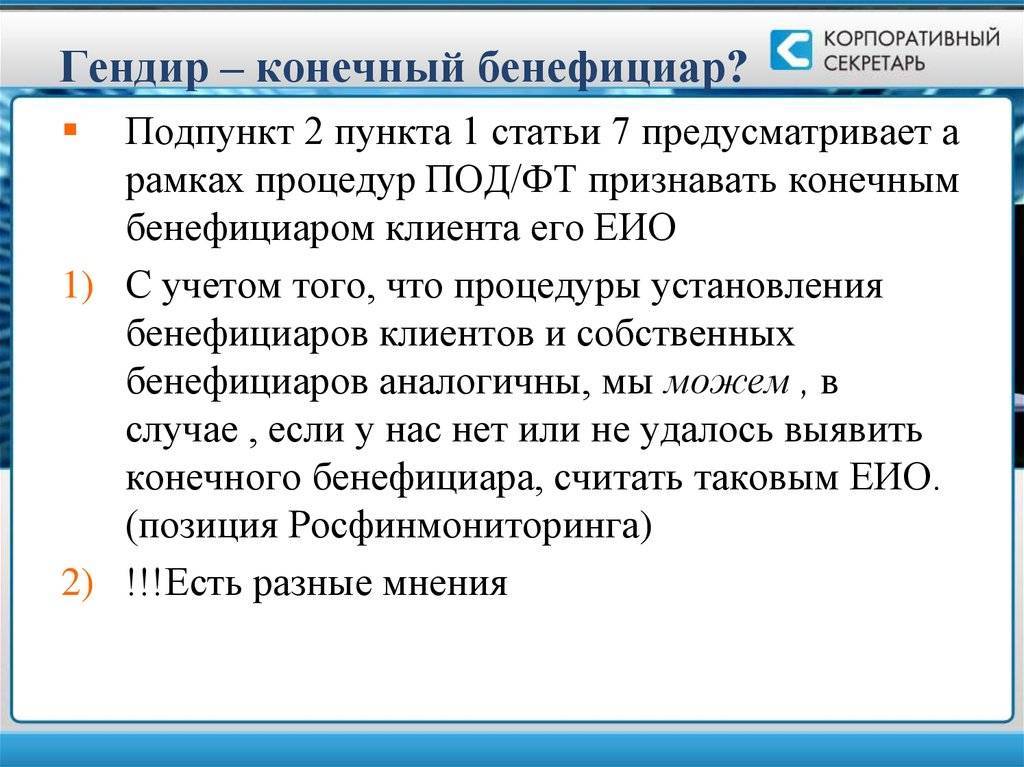

В случае, если в результате принятия указанных мер бенефициарный владелец не был выявлен, таковым может быть признан единоличный исполнительный орган (напр., генеральный директор) клиента.

Кроме того, банки (и прочие организации, работающие с денежными средствами) обязаны обновлять информацию о бенефициарных владельцах своих клиентов не реже одного раза в год, а в случае возникновения сомнений в достоверности и точности ранее полученной информации – в течение 7 рабочих дней, следующих за днём возникновения таких сомнений.

Наконец, банки обязаны предоставлять в уполномоченный орган (Росфинмониторинг) по его запросу имеющуюся у организации информацию о бенефициарных владельцах клиентов в порядке, предусмотренном Положением ЦБ РФ от 20.09.2017 № 600-П.

Какие преграды могут появиться перед бенефициаром

К сожалению, не все желающие могут стать выгодополучателями. При попытке оформить себя в качестве такого лица могут возникнуть некоторые препятствия. Вы не сможете зарегистрировать себя в качестве бенефициара, если:

- бизнес существует менее трех месяцев или работает в этом направлении не более 90 дней;

- прежде были ситуации с невыполнением некоторых финансовых обязательств, а также проигранные по данному вопросу разбирательства в суде;

- имущество для залога отсутствует или же находится под арестом;

- запрашиваемая денежная сумма превышает итоговый годовой баланс.

Часто гаранты интересуются опытом проведения подобных работ. Желательно предоставить им положительные результаты ведения такой деятельности в крупных организациях. Процесс решения может занимать длительное время. Это связано с желанием минимизировать риски для клиента и исполнителя.

Особенности установления бенефициара

Следует разделять подходы в определении бенефициара для физических и юридических лиц.

Для юридического лица

Бенефициаром юридического лица выступает либо один, либо несколько фактических собственников организации, которые имеют право оказывать прямое или косвенное воздействие на компанию. Это воздействие может быть как прямым, так и косвенным.

Сложность выявления бенефициаров утяжеляется тем, что сведения о них могут быть не указаны в документах компании. Или же может быть занижено их официальное участие в ее деятельности. Их личность устанавливается сотрудниками банка и может быть известна только им и коммерческим агентам.

Некоторые компании стараются не разглашать информацию о своих бенефициарах, к примеру, в следующих случаях:

- при использовании оффшоров;

- при оптимизации налогообложения и уклонении от уплаты налогов;

- при легализации средств, которые были получены криминальным путем.

Голос бенефициара юридического лица является доминирующим в решении ряда ключевых вопросов деятельности организации, таких, как: распределение прибыли, участие в инвестиционных проектах. В этих целях бенефициар имеет право участвовать в собрании акционеров компании.

Для того, чтобы обеспечить участие бенефициара в управлении компанией и максимально сокрыть сведения о его личности, применяются всевозможные схемы оформления собственности и правоустанавливающей документации.

В качестве примера приведем следующую ситуацию – получение бенефициаром доступа к счетам организации по доверенности, которая выдается «подставным» директором. Бенефициар обладает собственностью посредством акций на предъявителя. Это может также осуществляться с помощью лиц, которые выполняют функции номинальных владельцев акций.

Пример

Приведем пример определения конечного бенефициара юридического лица.

Так, недавно была обнародована информация о конечном бенефициаре концерна «Русал» и УК «Базовый элемент» – Олеге Дерипаске. Он был вынужден раскрыть сведения о структуре собственности данных компаний, испытывая давление международных инвесторов. Для этого Дерипаска был вынужден признать, что он является единственным владельцем указанных компаний.

В данном примере под «конечным бенефициаром» понимается единоличный собственник компании, т.е. Олег Дерипаска. Он может владеть активами компаний напрямую, или косвенным образом, т.е. через какие-то сторонние структуры.

Для физического лица

Установление сведений о бенефициарах физических лиц затруднено по многим причинам. Это, помимо прочего, объясняется тем, что клиенты не раскрывают данную информацию умышленно, либо неумышленно.

При этом выявление бенефициаров юридических лиц является более простым благодаря наличию в арсенале кредитных учреждений таких информационных порталов, как СПАРК или «Коммерсантъ КАРТОТЕКА», в которых можно найти данные сведения.

Для информации: необходимость установления бенефициара физического лица предусмотрена стандартами международных организаций. Это не только «прихоть» российского уполномоченного органа.

Выделим возможных бенефициаров физического лица:

- законный представитель данного субъекта;

- попечитель.

Это, если не рассматривать варианты, носящие криминальный подтекст. Здесь в качестве примера можно привести участие безработных, студентов или просто малообеспеченных людей в схемах по обналичиванию денег, которые участились в нашей стране.

С формальной точки зрения лица, которые их наняли, и будут являться бенефициарами данных клиентов — физических лиц. При этом данные бенефициары могут быть не выявлены банком.