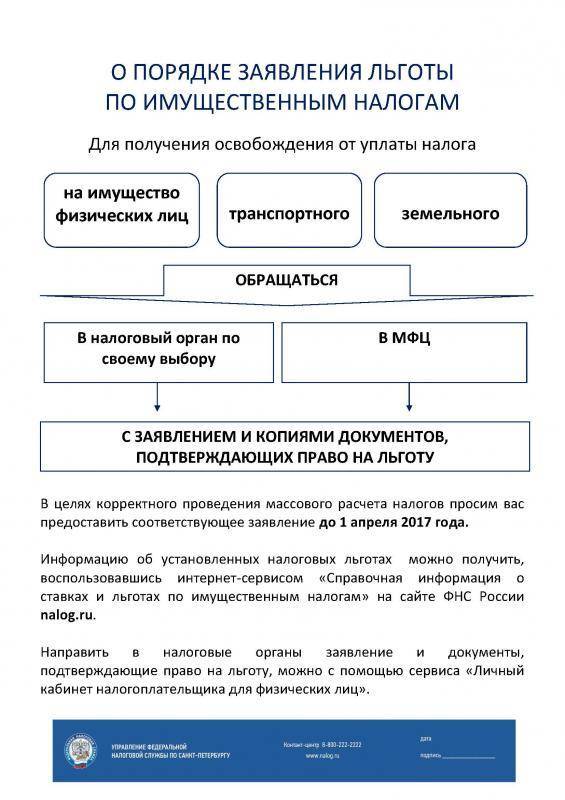

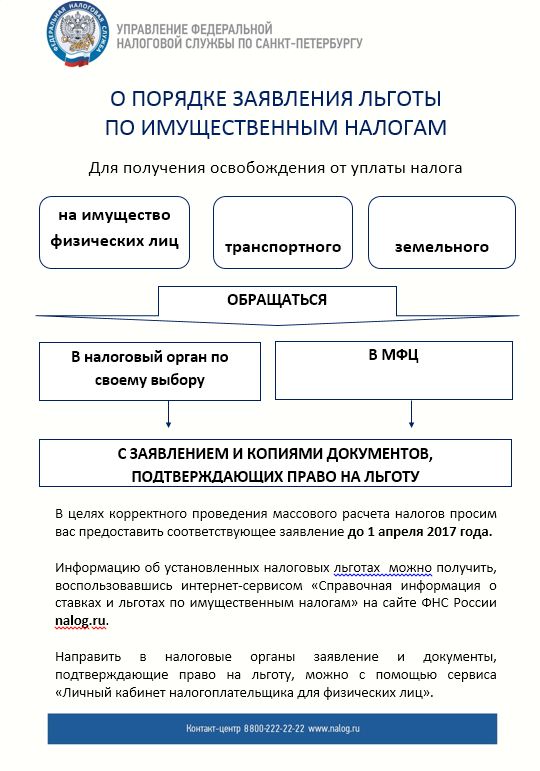

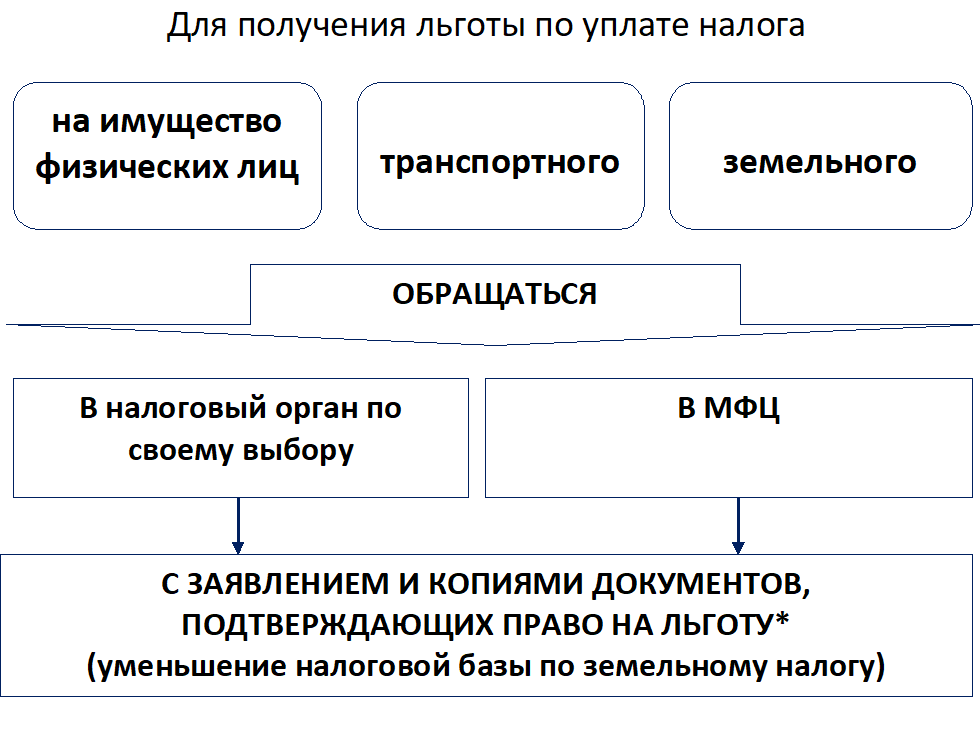

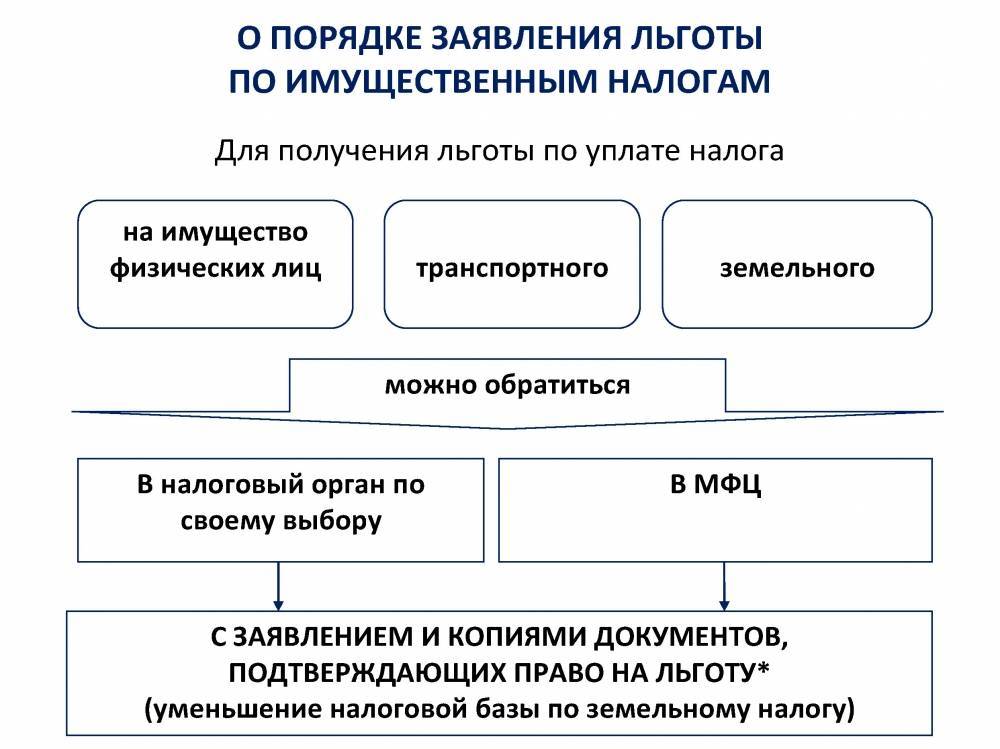

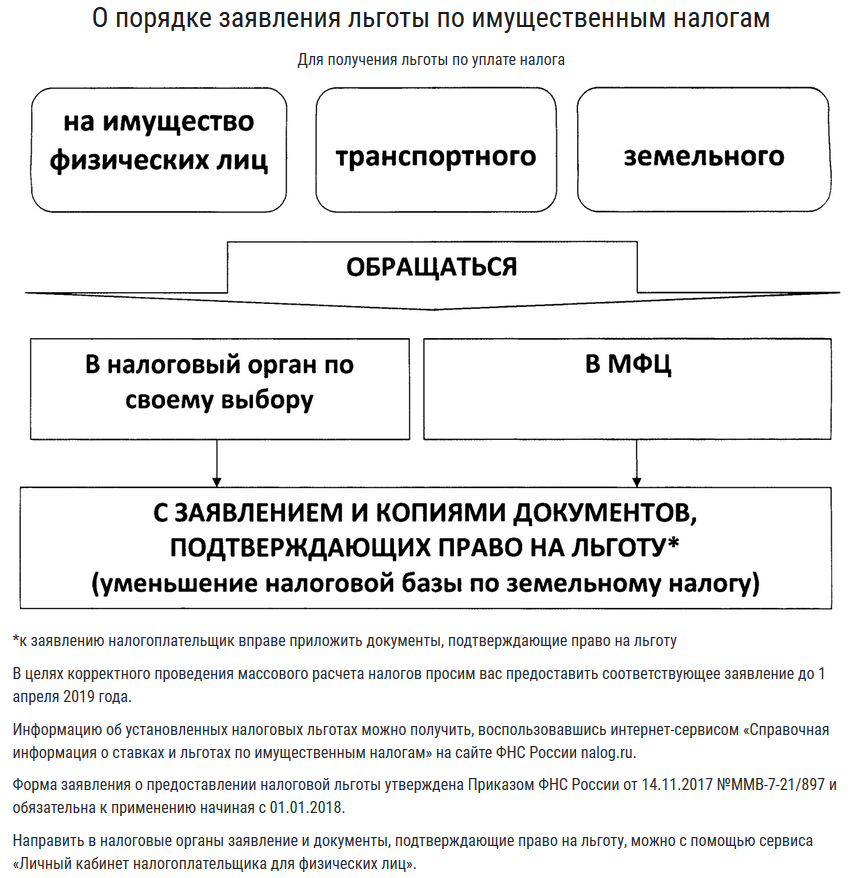

Как оформить льготу

Для оформленияльготы по налогу гражданин предоставляет в местное отделение ФНС заявление и документы, которые подтверждают наличие у него соответствующего права:

- лично явившись;

- отправив заказным письмом через почту;

- оформив заявление на сайте ФНС.

Необходимыми документами станут:

- паспорт;

- документы, подтверждающие статус лица;

- ИНН;

- бумаги на право собственности в отношении объекта обложения сбором.

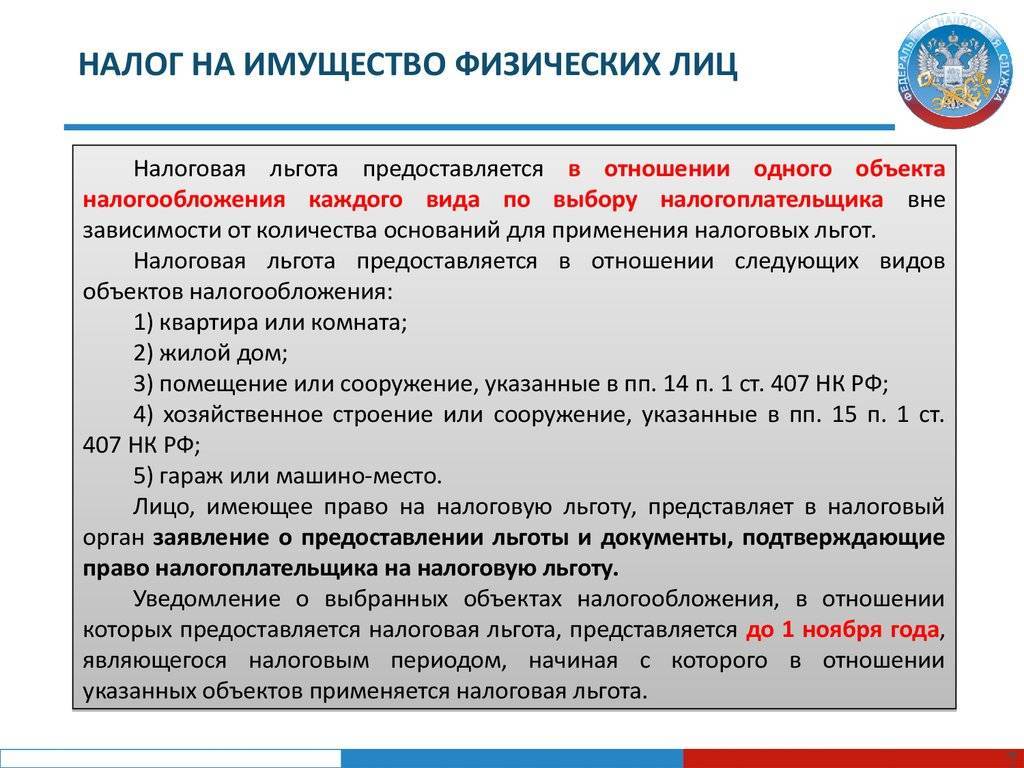

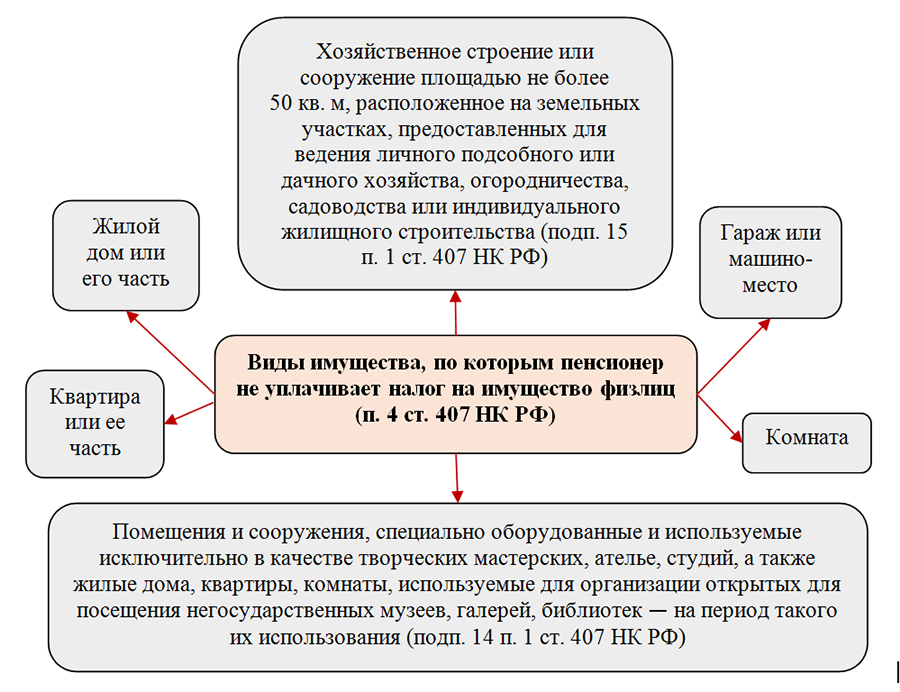

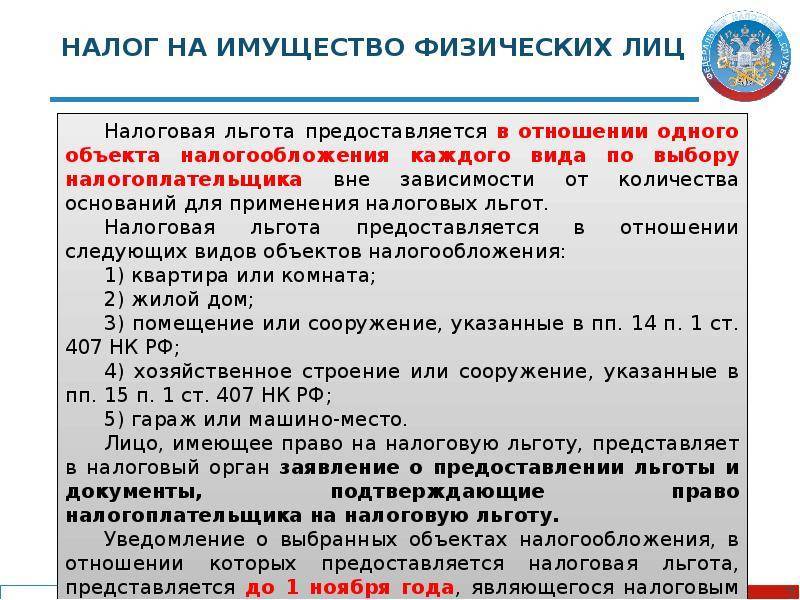

Мера поддержки предоставляется по отношению к одному объекту из перечня видов. К примеру, человек владеет квартирой, гаражом, домом. В этом случае он освобождается от уплаты полностью. Но если у него есть две квартиры, дом, гараж, отмена сбора будет установлена по дому, гаражу и лишь по одной из квартир.

Плательщик направляет в ФНС до 1 ноября того года, который является налоговым периодом, уведомление о выбранном им объекте, по которому применится льгота. При отсутствии уведомления отмену сбора предоставят по отношению к одному объекту каждого типа из установленного перечня, имеющего максимальную начисленную сумму сбора.

Налоговые ставки

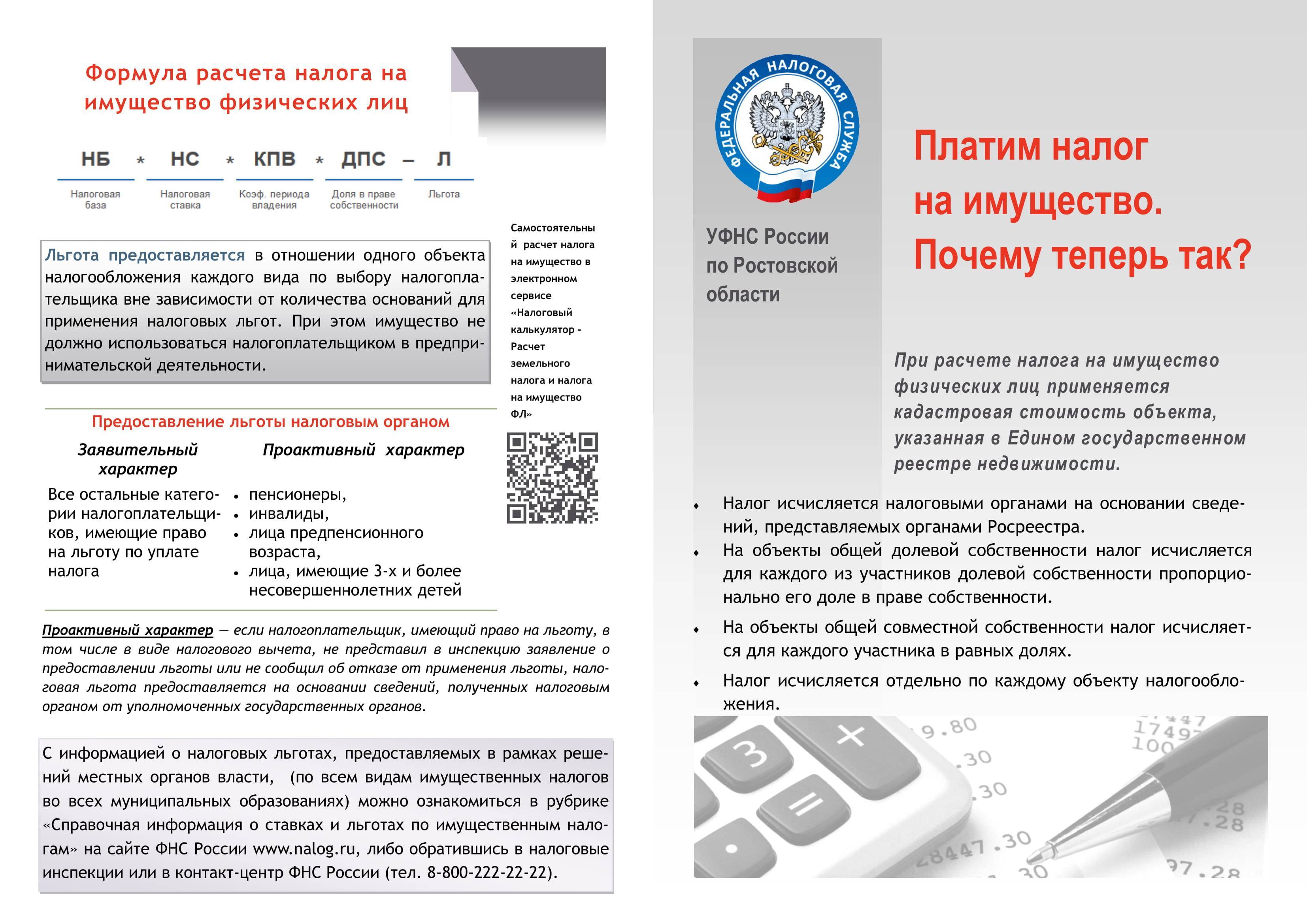

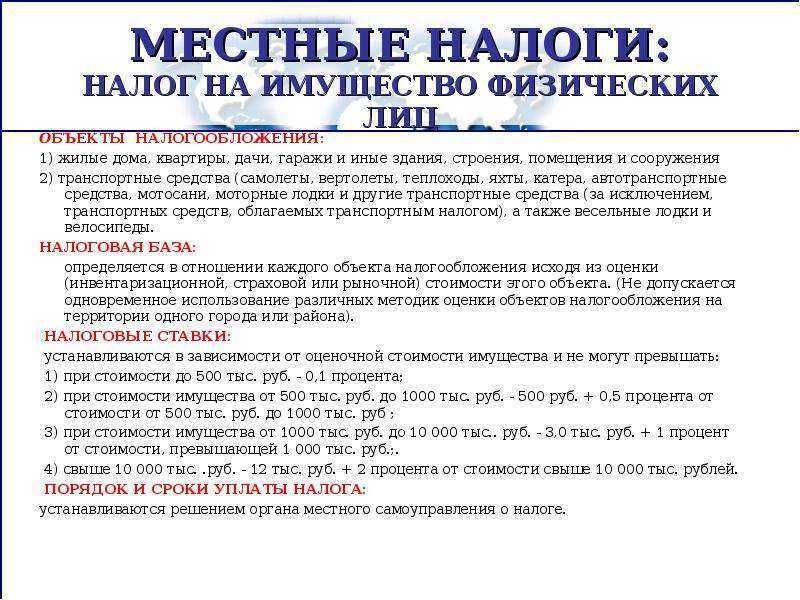

Налоговые ставки относительно имущества физлиц утверждаются органами местного самоуправления, и региональными законами, если речь идет о Москве и Санкт-Петербурге.

В то же время ставки не могут быть выше тех пределов, которые установлены на федеральном уровне. Интернет-сайт ФНС позволит ознакомиться с местными налоговыми ставками более подробно при обращении к соответствующему разделу.

На определение ставки налога рассматриваемого вида влияют такие факторы, как инвентаризационная стоимость и само количество принадлежащих одному собственнику объектов. В последнем случае при расчете исходят из суммарной стоимости имущества.

На определение ставки налога рассматриваемого вида влияют такие факторы, как инвентаризационная стоимость и само количество принадлежащих одному собственнику объектов. В последнем случае при расчете исходят из суммарной стоимости имущества.

Чтобы определить применяемую к конкретному имущественному объекту или объектам налоговую ставку, необходимо узнать их суммарную инвентаризационную стоимость, которая также будет умножена на коэффициент-дефлятор, который равен 1,425.

На 2019 год к исчислению налога на имущество был применен понижающий коэффициент 0,4 за исключением объектов недвижимости, относящихся к сфере торговли, общественного питания и бытового обслуживания.

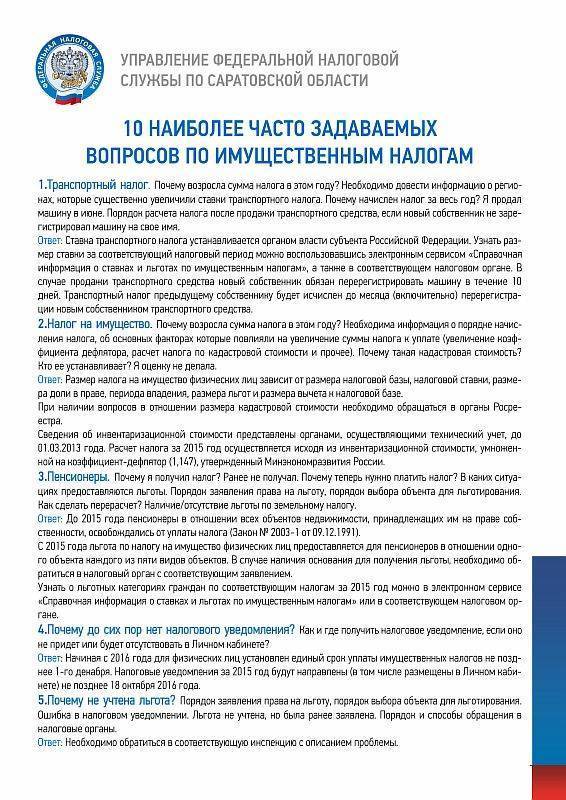

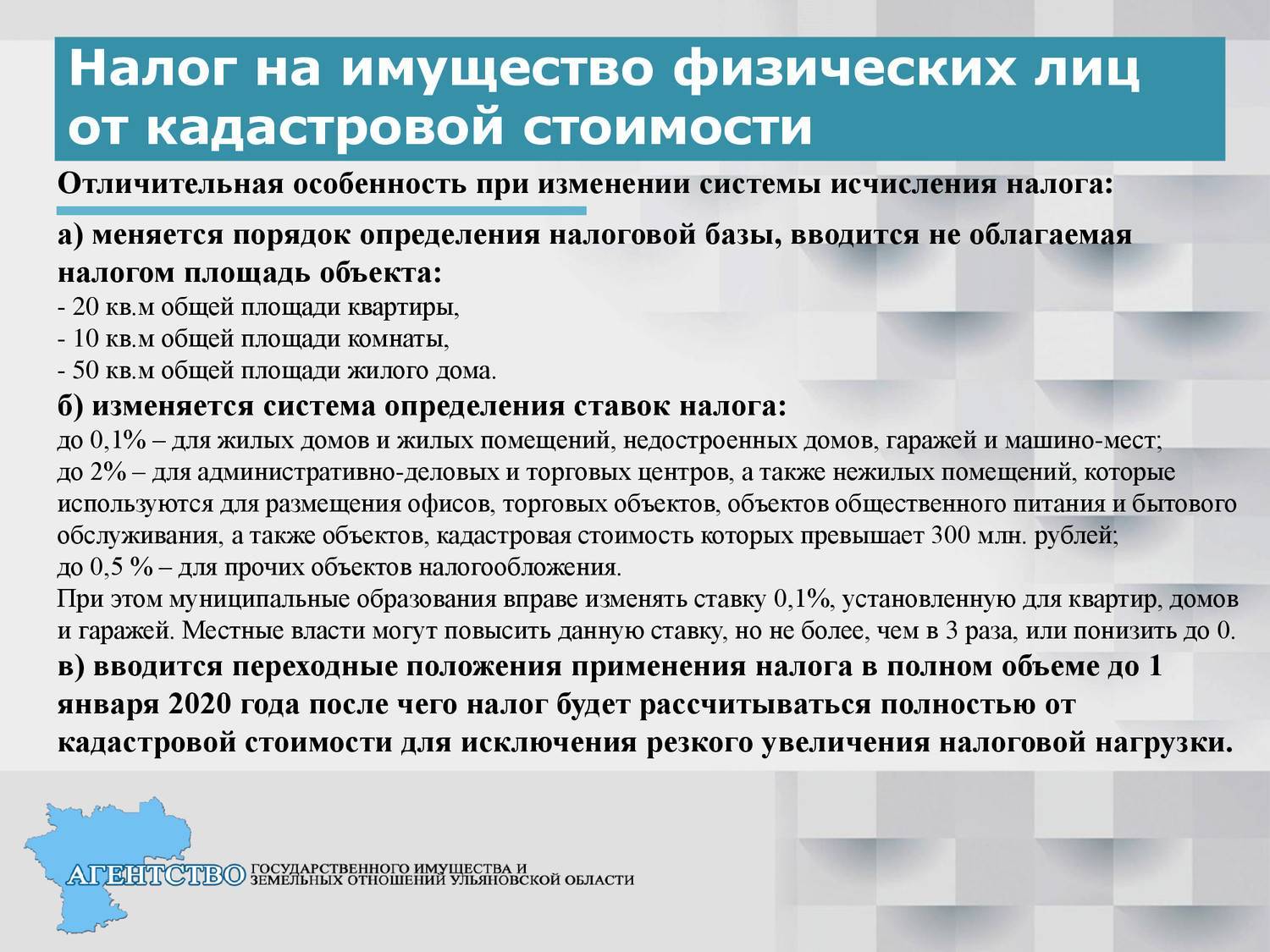

Начиная с 2015 года в некоторых субъектах РФ данный налог граждан рассчитывается по кадастровой стоимости объектов. Постепенно до 2019 года планируется рассчитывать налоговую базу исходя из кадастровой стоимости уже во всех без исключения регионах. Узнать данную величину можно в органах и на сайте Росреестра. Также допустимо оспорить размер стоимости имущества, если собственник с ним не согласен.

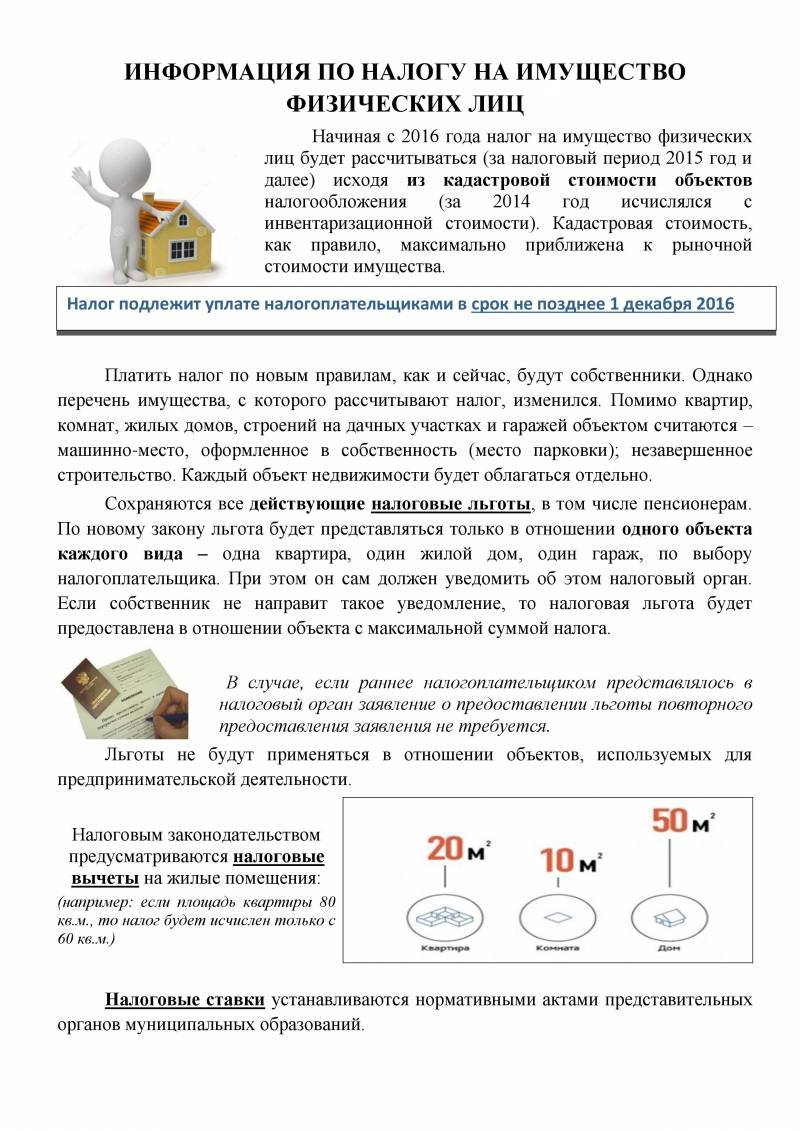

Если налог рассчитывается по кадастровой стоимости, то предусматриваются следующие налоговые вычеты в отношении различных жилых объектов: комнаты – на 10 кв.м.; квартиры – на 20 кв.м.; дома – на 50 кв. м.

Кроме того, органы власти таких городов, как Москва, Санкт-Петербург и Севастополь вправе увеличить размеры налоговых вычетов.

При отрицательном значении налоговой базы она принимается равной нулю для удобства начисления сумм, которые необходимо будет выплатить гражданам для соблюдения налогового законодательства.

Налог на имущество по кадастровой стоимости предполагает трехуровневую ставку:

Налог на имущество по кадастровой стоимости предполагает трехуровневую ставку:

- 0,1% – касаемо жилых домов и иных помещений для проживания, гаражей, машино-мест, а также объектов, которые еще не достроены;

- 0,5% – для всех других объектов;

- 2% – для элитной дорогой недвижимости, кадастровая цена которой составляет более 300 млн рублей, а также торговых центров.

При этом региональные власти могут снизить ставку до 0 или повысить ее до 0,3%.

Во избежание резкого скачка налогового бремени в регионах до 2019 года будет применено правило, согласно которому налог будет расти ежегодно не больше, чем на 20%, после чего такой коэффициент будет отменен.

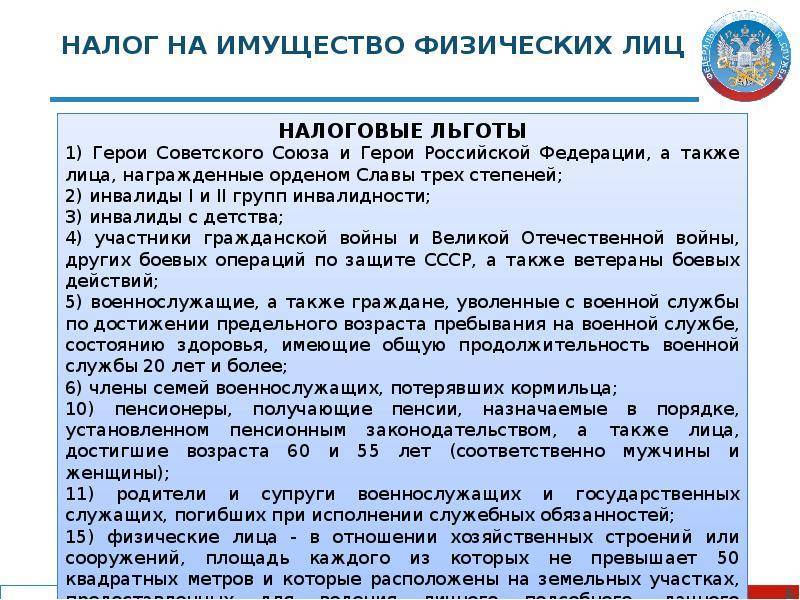

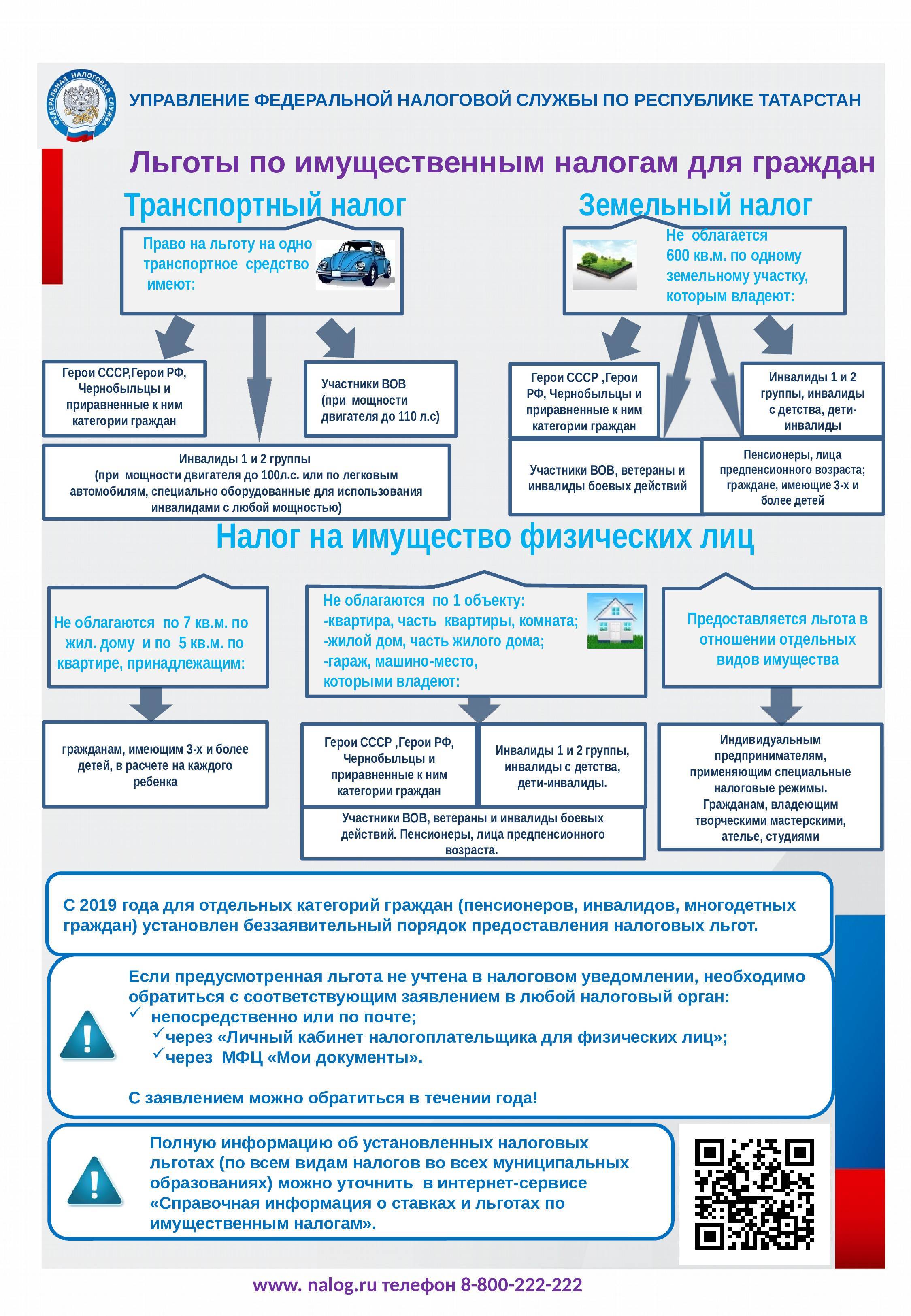

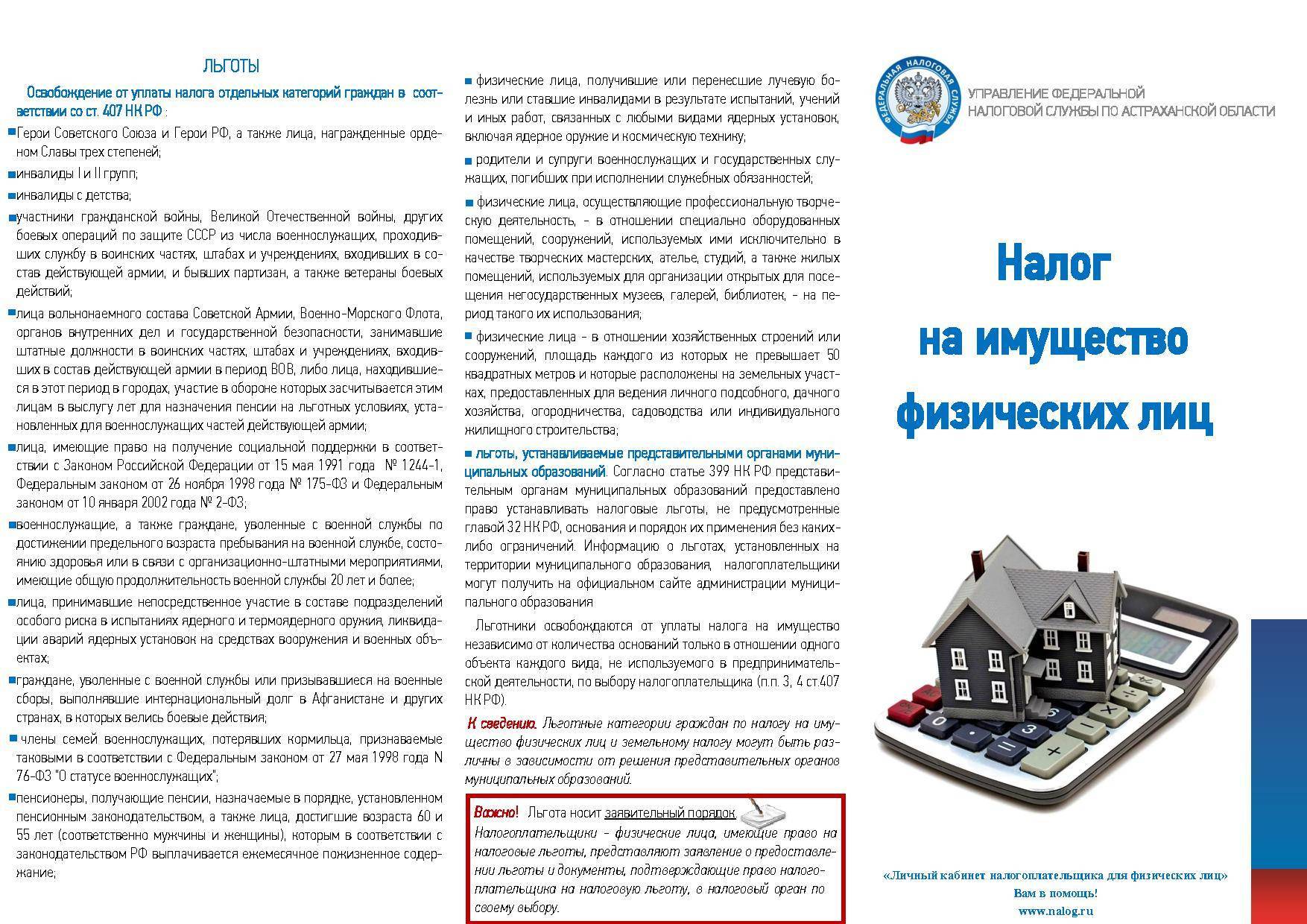

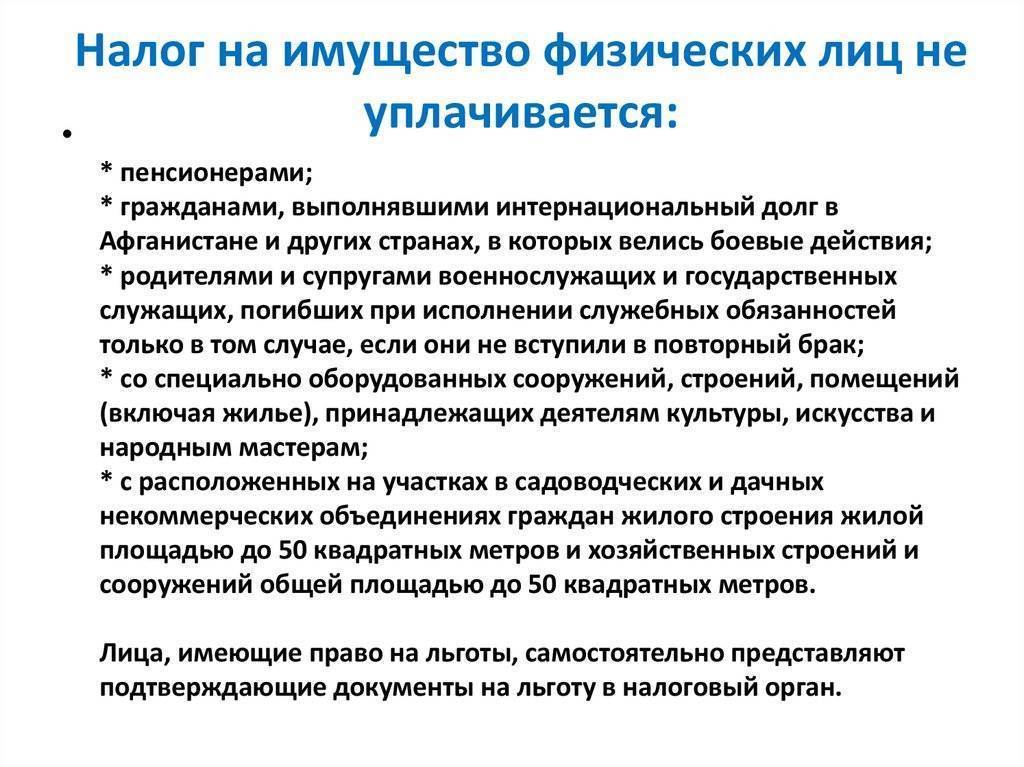

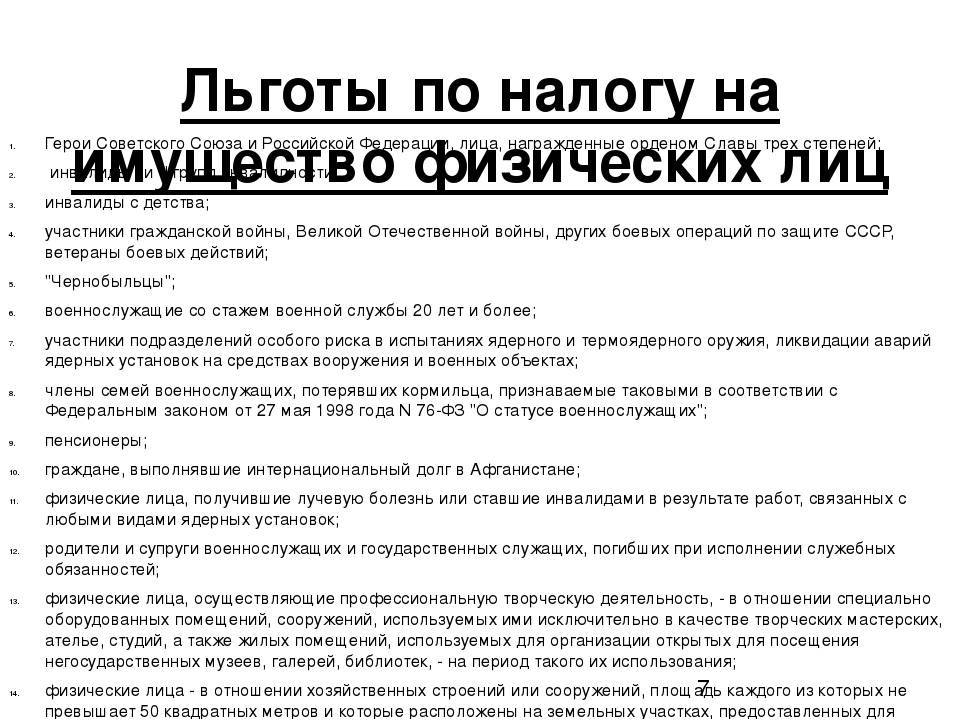

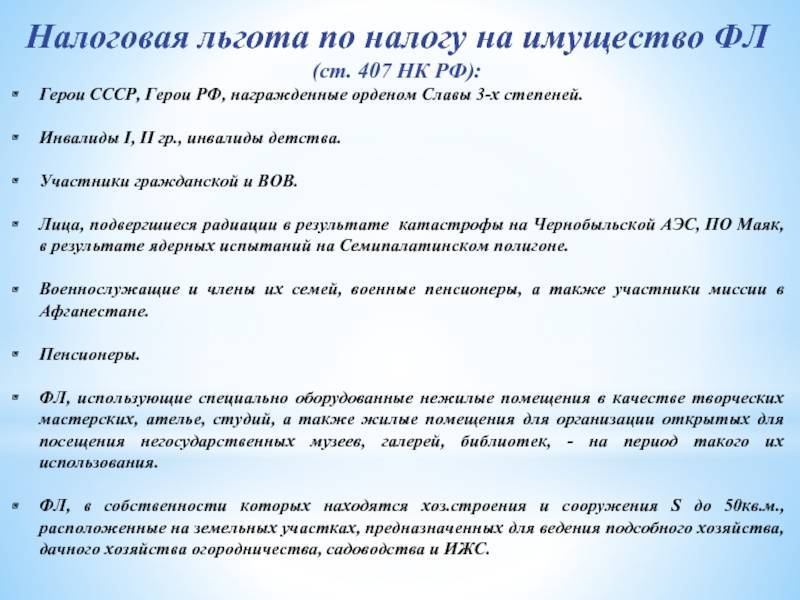

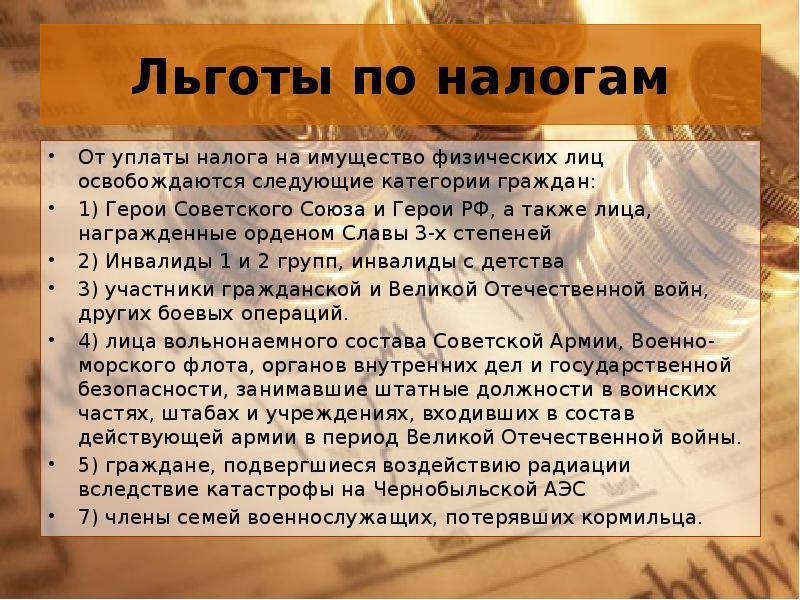

Кто не платит

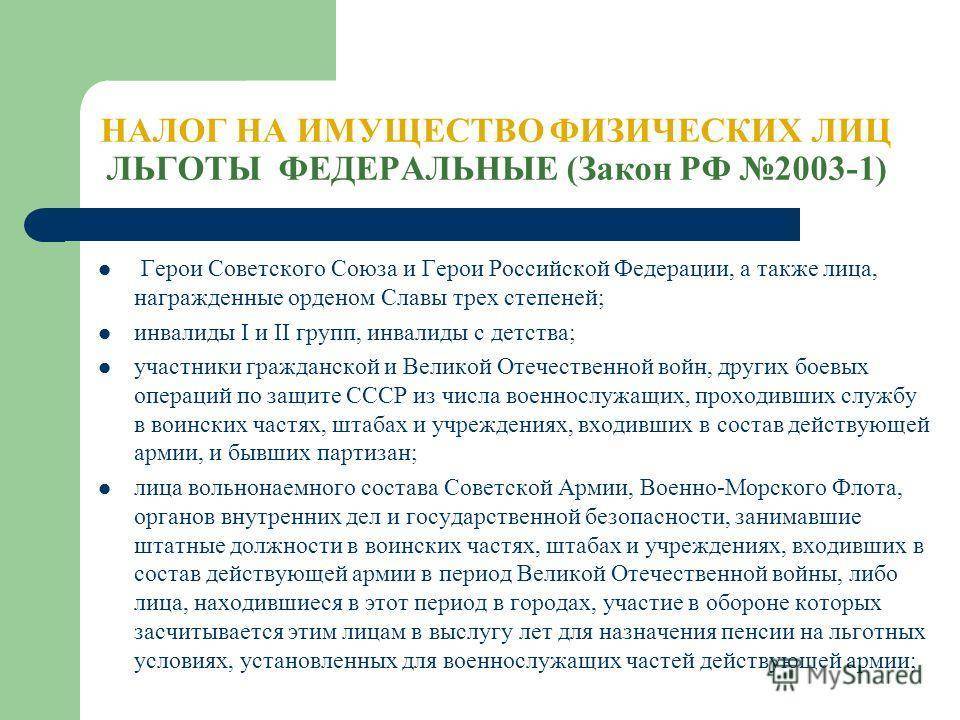

- Героев СССР и РФ, имеющих орден Славы любой из трех степеней;

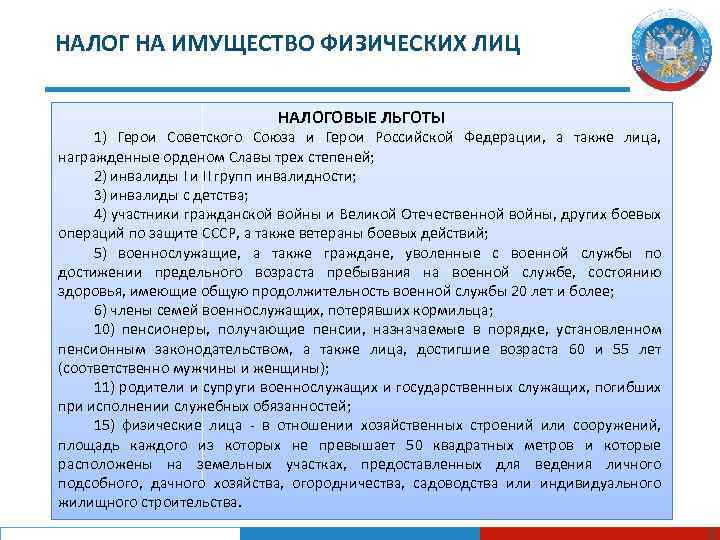

- инвалидов 1, 2 групп и инвалидов с детства;

- участников ВОВ, ветеранов боевых действий;

- вольнонаемных, занимавших штатные должности в тех частях, штабах, организациях, которые были в составе действующей армии во время Великой Отечественной войны;

- лиц, обладающих правом на меры поддержки из-за катастрофы на ЧАЭС, ПО «Маяк», испытаний в Семипалатинске;

- военных с выслугой более 20 лет;

- участвовавших в испытаниях ядерного оружия, ликвидации ядерных аварий;

- членов семей, потерявших военных-кормильцев;

- пенсионеров и предпенсионеров (для последних — пока на стадии утверждения правительством);

- афганцев;

- родителей и супругов военных и госслужащих, погибших во время исполнения служебных обязанностей.

Законодательная база

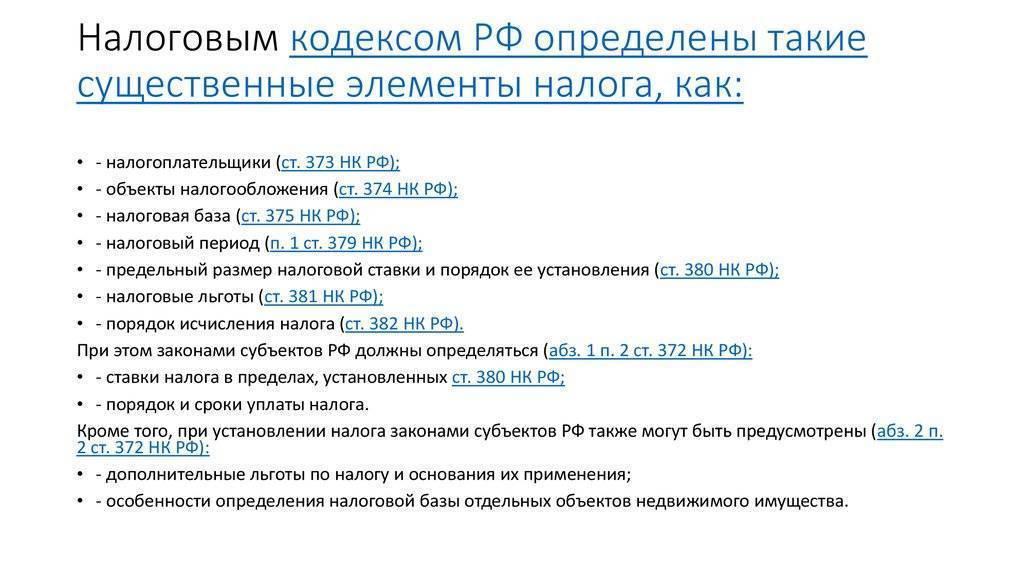

Описание данного налога, а также полагающихся в связи с его уплатой льгот, можно найти в Федеральном законе № 2003-1 «О налогах на имущество физических лиц» (9.12.1991), который к настоящему времени включает уже ряд поправок и изменений. Также достаточно подробно необходимая собственникам информация содержится в Налоговом Кодексе РФ (статьи 399-409): о плательщиках, объектах налогообложения, налоговых ставках, льготах, порядке определения налога на имущество и его уплаты и т.д.

Описание данного налога, а также полагающихся в связи с его уплатой льгот, можно найти в Федеральном законе № 2003-1 «О налогах на имущество физических лиц» (9.12.1991), который к настоящему времени включает уже ряд поправок и изменений. Также достаточно подробно необходимая собственникам информация содержится в Налоговом Кодексе РФ (статьи 399-409): о плательщиках, объектах налогообложения, налоговых ставках, льготах, порядке определения налога на имущество и его уплаты и т.д.

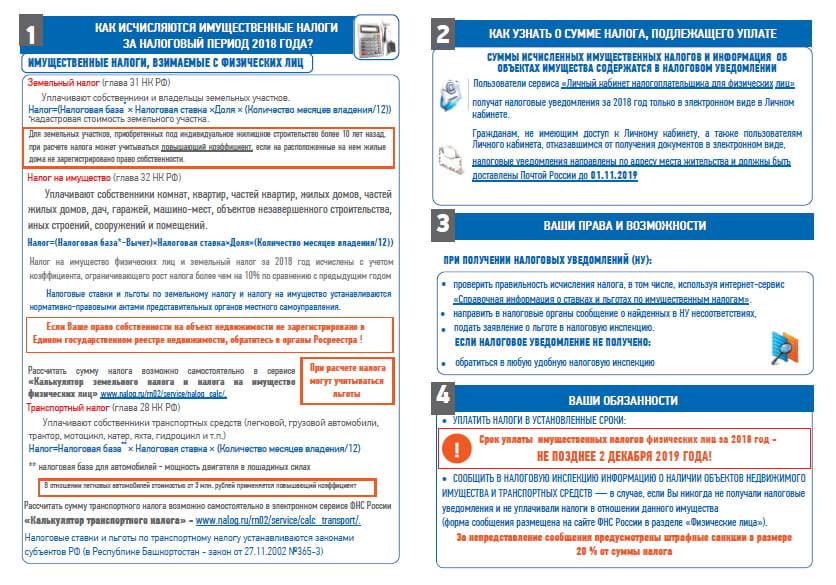

Налог на имущество рассчитывается физическим лицам в инспекции по месту нахождения находящихся в собственности объектов, после чего владельцу высылается налоговое уведомление, в котором указана сумма и данные расчета налога.

Сейчас собственники получают налоговое уведомление единой формы, в котором отражаются данные по транспортному, земельному налогам и налогу на имущество физических лиц.

В строке, соответствующей налогу на имущество, можно увидеть данные о годе расчета, облагаемом имуществе и его месте расположения, размере налоговой базы, ставке, доли в праве, льготах и итоговой сумме налога. Сведения об имеющемся у граждан имуществе содержатся в органах Росреестра.

Данный вид налога действует в отношении следующего имущества: квартиры или комнаты, дома, гаража, дачи, а также иных зданий. Налог рассчитывается и на долевую собственность с участием вышеперечисленных объектов.

До 2016 года в налоговой базой для того, чтобы рассчитать физлицам налог на их имущество, служила инвентаризационная стоимость облагаемых объектов по состоянию на начало (1 января) каждого года. Узнать инвентаризационную стоимость имущества за период до 1 января 2013 года можно в отделениях БТИ (выдается соответствующая справка). Узнать задолженность по оплате налога поможет информация, представленная на сайте ФНС России.

До 2016 года в налоговой базой для того, чтобы рассчитать физлицам налог на их имущество, служила инвентаризационная стоимость облагаемых объектов по состоянию на начало (1 января) каждого года. Узнать инвентаризационную стоимость имущества за период до 1 января 2013 года можно в отделениях БТИ (выдается соответствующая справка). Узнать задолженность по оплате налога поможет информация, представленная на сайте ФНС России.

В некоторых случаях происходит перерасчет налога на имущество граждан за предыдущие годы в сторону увеличения суммы. Связано это с увеличением инвентаризационной стоимости объектов недвижимости и несвоевременной подачей необходимых сведений из БТИ. Следует учесть, что перерасчет разрешается не более, чем за три года.

Если необходимо рассчитать налог в отношении долевой собственности, то берется каждая соразмерная его доля у определенного гражданина (определяется путем произведения инвентаризационной стоимости объекта на соответствующую долю). Налог по общей совместной собственности делится на всех собственников одинаковыми частями.

Нередки ситуации, когда граждане не были извещены о необходимости уплаты налога государственными органами вовремя с помощью соответствующих уведомлений. Тогда они обязаны произвести уплату не более чем за три года, предшествующих получению уведомления из налоговой. За излишне уплаченный налог собственникам может быть осуществлен возврат средств в установленном порядке.

Налоговые сроки и периоды

Налог на имущество подлежит начислению гражданам каждый год и основанием для определенных значений служат данные о стоимости недвижимости с учетом коэффициента, который назван дефлятором для учета инфляционных тенденций в экономике. Уплата налога должна быть произведена не позднее 1 декабря года, который последует за годом исчисления налога.

За несвоевременную уплату могут быть начислены пени на сумму недоимки. За неуплату налога гражданин может быть оштрафован, подвергнуться конфискации имущества, а также в некоторых случаях – привлечен к уголовной ответственности.

Период, за который платится налог на имущество, определяется со времени его приобретения:

Период, за который платится налог на имущество, определяется со времени его приобретения:

- Если объект находился в собственности целый год, то этот же период и берется за основу.

- В случае владения имуществом менее года, налог платится с месяца регистрации права собственности.

- При получении наследства – с месяца его открытия.

- Если объект недвижимости был недавно возведен, то налог необходимо начинать платить с начала года, который отсчитывают за годом постройки.

- В случае продажи, разрушения или уничтожения имущества взимание налога прекращается с начала месяца, в котором имущество уже владельцу не принадлежит или перестало существовать.