Введение

Уровень жизни является одной из

важнейших социальных категорий. Повышение

уровня жизни составляет приоритетное

направление общественного развития.

Самый важный показатель в рыночной экономике,

позволяющий оценить возможности человека

или семьи – это доход.

Стремление к максимизации своего

дохода диктует экономическую логику

поведения любому рыночному субъекту.

Доходы – конечная цель действий каждого

активного участника рыночной экономики,

объективный и мощный стимул его повседневной

деятельности. Но высокие личные доходы

выгодны не только индивиду, это и общественно-значимая

выгода, поскольку они, в конечном счете,

есть единственный источник удовлетворения

общих потребностей, расширения производства,

а также поддержки малообеспеченных и

нетрудоспособных.

Доход может определить вкус человека,

его политические убеждения. От

степени неравномерности доходов зависит

не только благосостояние населения, но

и политическая стабильность общества.

Поэтому велика роль государства в обеспечении

социальной защиты населения, грамотной

разработки социальной политики с целью

уменьшения дифференциации доходов, борьбы

с бедностью.

Анализ материального положения,

структуры доходов населения

является одним из необходимых условий

разработки программ социального развития

любого региона.

Цель данной работы является изучить

теоретические и практические аспекты

формирования доходов населения и их равенство.

Задачами данной работы являются:

1. Дать определение доходам

населения, описать их виды и источники

формироавния.

2. Охарактеризовать

распределение доходов и изучить проблему

их неравенства.

3. Описать модель М. Лоренца и коэффициент

К. Джини.

4. Привести сведения о распределении

доходов российских экономических субъектов

в текущем и прошедшем годах.

Предметом работы выступает процесс

формирования доходов населения. Объект

исследования – доходы населения РФ и

источники их формирования.

Основные методы исследования –

статистические, аналитические, табличные,

методы системного анализа.

В работе использованы статистические

данные Росстата РФ, учебные и методические

пособия, периодические издания.

Пособия

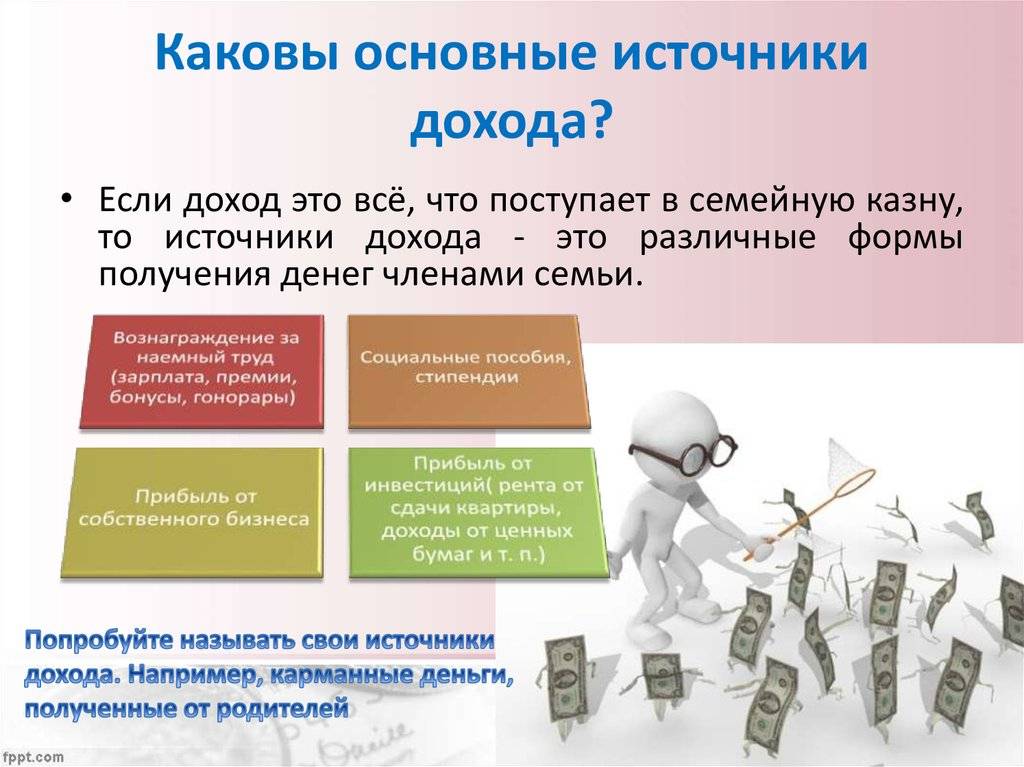

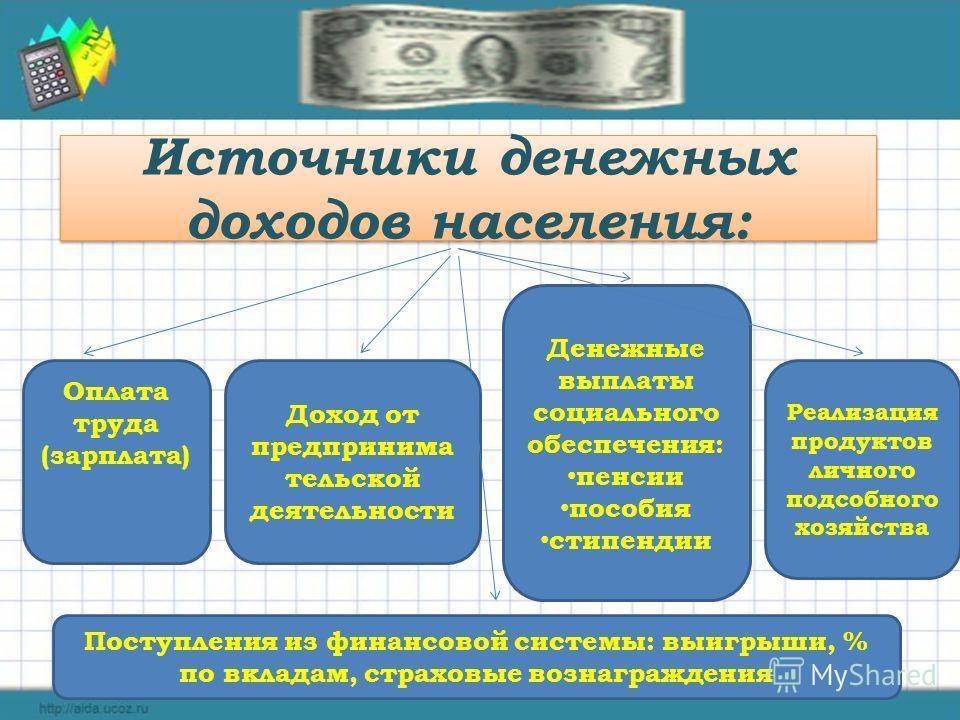

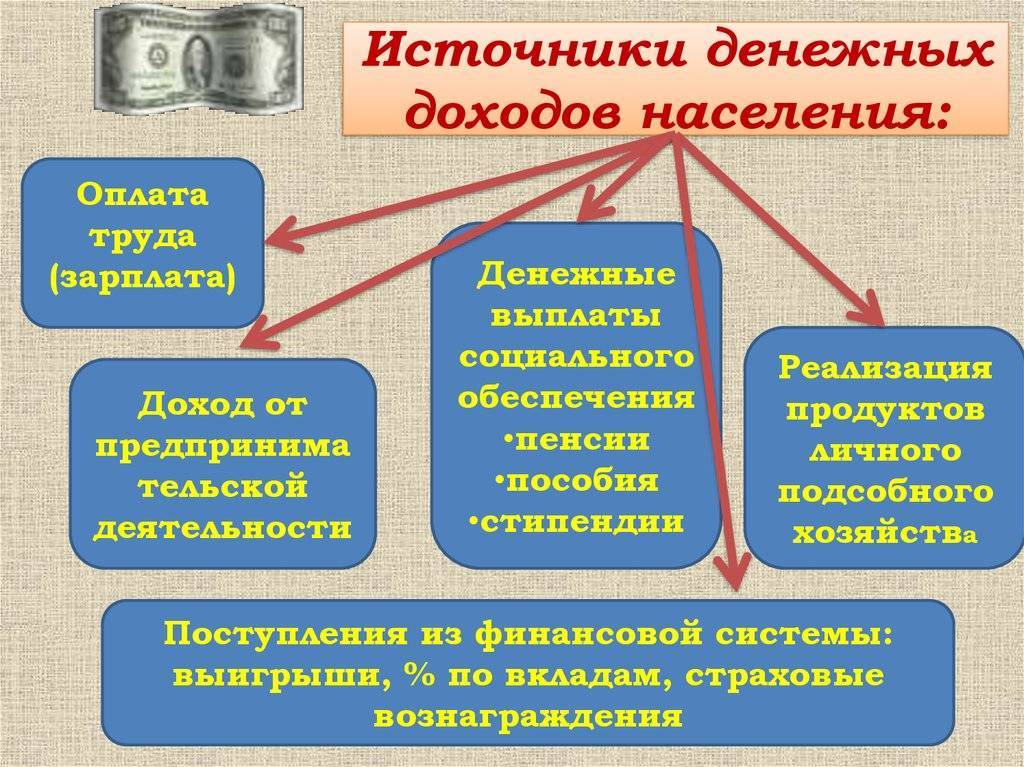

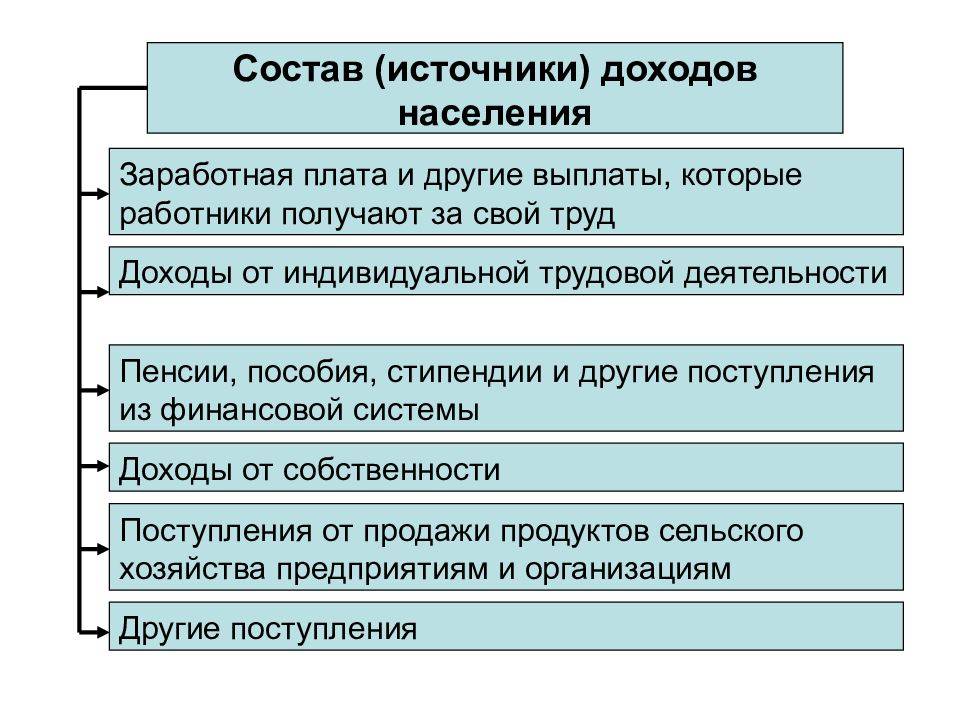

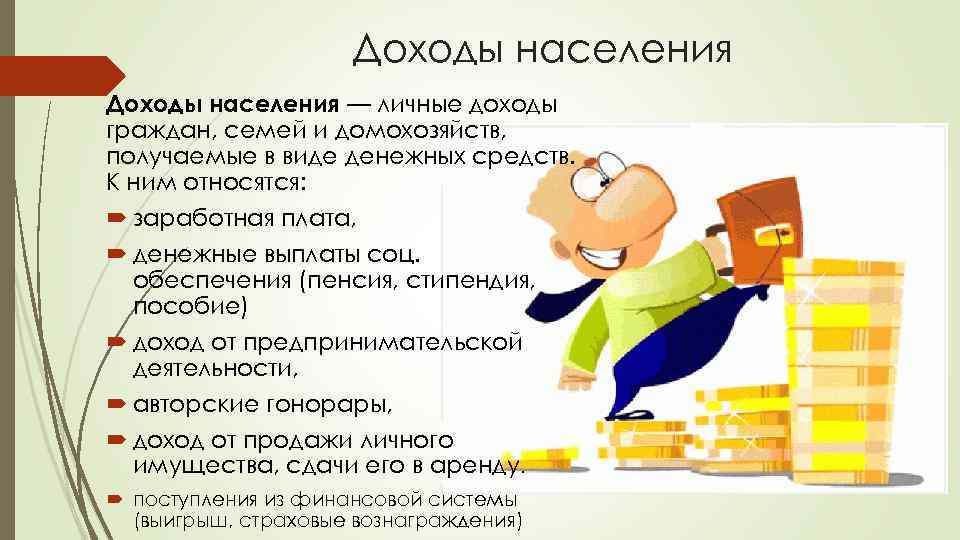

Доход граждан формируется благодаря многочисленным источникам денежных средств. Иногда в них легко запутаться. Помимо пенсий, государство оказывает еще один тип помощи населению. Речь идет о выплате пособий.

Данная поддержка, как правило, будет назначаться тем или иным гражданам по разнообразным причинам. Например, если вы встали на учет на биржу труда в качестве безработного, то определенный период времени вам будут начислять пособие по безработице. Это ваши личные доходы, хоть и предоставляются они за счет государства, а не ваших личных заслуг или вследствие трудовой деятельности.

Также имеет место пособие по инвалидности (платится и взрослым, и детям), по уходу за ребенком (до 1,5 и до 3 лет соответственно), по беременности и родам (единовременное, платится только один раз в фиксированном размере). Так что вариантов очень много. Еще можно встретить пособия для малоимущих семей, а также для многодетных. Обычно пособия имеют систематический характер, единовременные выплаты тоже есть, но их не так уж и много. Основным источником прибыли такие личные доходы не являются. Разве что дополнительным.

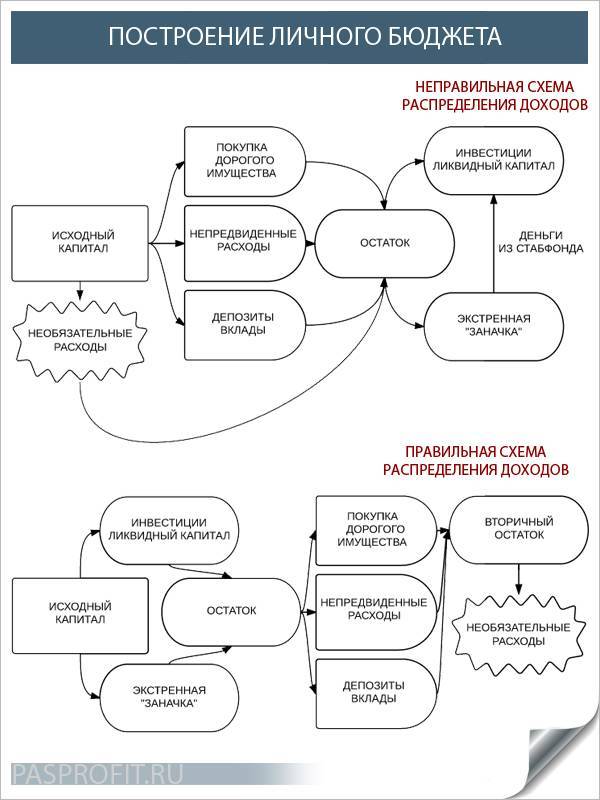

Основные способы ведения учета средств

- Держать в уме все доходы и расходы. Хорошо, если у вас отличная память, но все же со временем, когда объем информации вырастет в разы, вы просто запутаетесь.

- Учет на листке бумаги, в тетрадке или блокноте. Чтобы не вносить после каждой покупки запись, рекомендую собирать чеки или делать заметки на телефоне, а в конце дня заносить расходы.

- Таблицы Google, Excel. Очень удобно тем, что можно настроить автоматический подсчет. Нужно внести только данные в ячейку.

Существует не один десяток приложений и сервисов для учета и управления персональными и семейными финансами. Вот 3-ка популярных:

- EasyFinance — это целая система управления финансами.

- CoinKeeper — приложение для учета и планирования. Я пользуюсь Коинкипер 3 в связке с ексель таблицей.

- Дзен Мани — управление, учет и планирование средств.

Не важно где и как вести учет, главное начать это делать.

Распределение и увеличение доходов

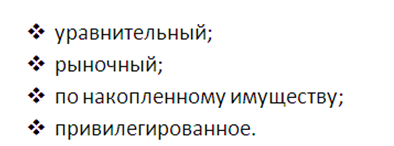

Различают 4 теории распределения дохода:

- Уравнительная – блага распределяются поровну между всеми гражданами.

- Утилитарная – материальные средства распределяются так, чтобы максимально повысить общую полезность общества.

- Рыночная – распределение материальных благ регулируется рынком на основе конкуренции.

- Роулсианская – допускает неравенство в доходах в той степени, в которой оно способствует росту благосостояния беднейших групп населения. Проще говоря, предлагается поощрять самых способных, обладающих необходимой энергией, чтобы созидать. А уже затем содержать всех остальных.

Мы с вами живем в условиях рыночной экономики. Правительство пытается уменьшить разрыв между богатыми и бедными за счет различных социальных программ, но пока эти попытки не приводят к достойному результату. Увеличение заработка остается на плечах самих граждан.

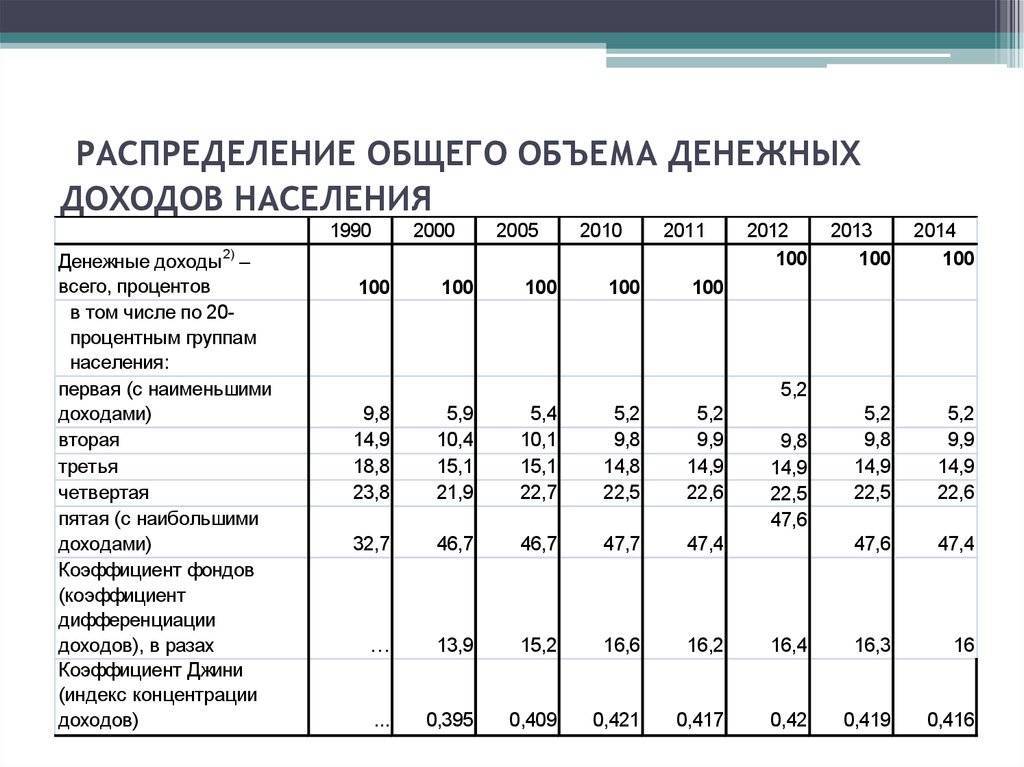

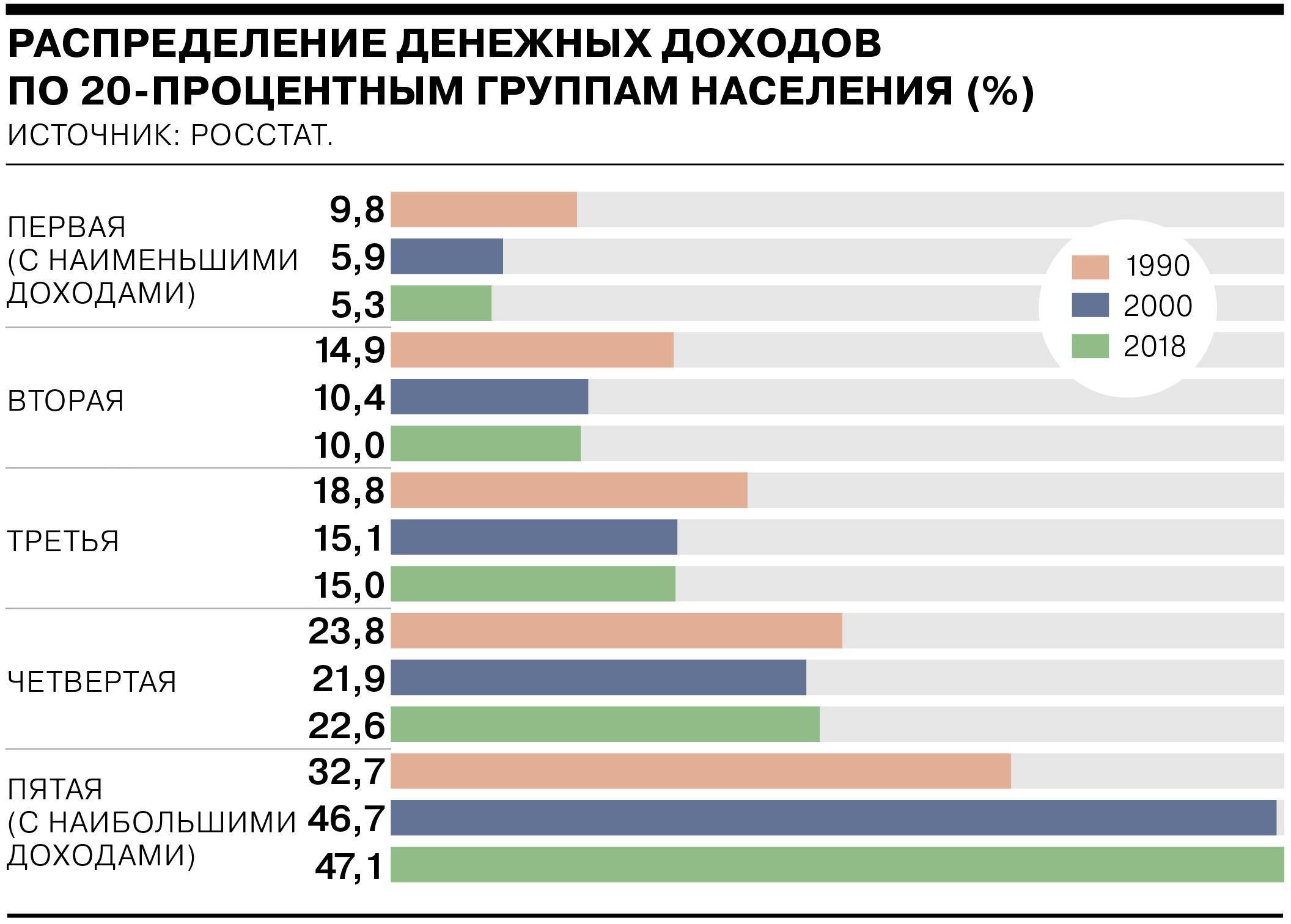

За соотношение доходов 10% самых богатых граждан к 10% самых бедных отвечает, так называемый, децильный коэффициент. К примеру, в России, он равен 16, то есть 10% самых богатых россиян получают в 16 раз больше, чем 10% самых бедных.

Социологи утверждают, что при значении этого коэффициента выше 10, в обществе возможен социальный взрыв. Это может вылиться в волнения, демонстрации, вооруженный захват власти. В качестве примера, достаточно привести недавние события на Украине. Оптимальный же коэффициент от 3 до 5.

Такая ситуация в нашей стране сложилась за счет того, что только 10% богатейших россиян сосредоточили свои усилия на получении пассивного и портфельного доходов. Остальные 90% лишь переводят свой заработанный доход в расходы.

В силу финансовой безграмотности, они не могут создать сбережения и правильно вложить деньги, чтобы получать портфельный или пассивный доход, неспособны даже взять под контроль собственные расходы.

https://youtube.com/watch?v=2P2u_mQWA_k

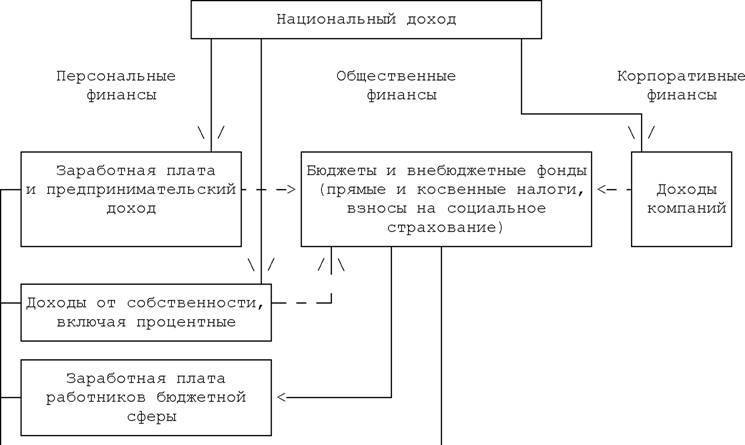

Личный доход как экономический механизм

Раньше люди рассчитывались друг с другом с помощью обмена натуральным товаром, что затрудняло процесс накопления, поскольку многие расчетные объекты имели короткий срок годности и быстро портились. Этот момент привел к изобретению денег, что позволило копить материальные блага.

После уплаты всех налогов каждый гражданин задается резонным вопросом, как наиболее рационально распределить свои средства между суммами, идущими на потребление и накопление.

Распределение происходит по четырем направлениям:

Все они тесно связаны и синхронно изменяются при рыночных колебаниях.

Микроэкономика и макроэкономика всегда переплетены, и грамотное распределение отдельно взятого человека в итоге влияет на общие показатели достатка населения страны. Главная задача правильного регулирования экономики – научить население принимать правильные решения.

Самая внушительная часть дохода уходит на текущие траты – платежи за коммунальные услуги, затраты на пищу, предметы первой необходимости, выплаты за образование и т. п. Оставшиеся суммы идут в сбережения, которые, по сути, и есть очередное потенциальное потребление, просто отложенное на некоторый промежуток времени.

Получается, что в масштабе страны большая часть денежных поступлений граждан возвращается в бюджет, это помогает поддерживать хороший уровень экономики. Это значит, что достойный уровень благосостояния каждого человека прямо пропорционален достойному уровню развития страны, поскольку люди формируют баланс системы спрос/потребление.

Помимо денежного эквивалента, доход может поступать и в натуральном выражении, это различные услуги, некоторые субсидии социальных фондов и материальные ценности.

Инструменты для ведения личных финансов

Существует много инструментов для ведения собственного бюджета. Любое действие в этом направлении будет улучшать благополучие. Можно фиксировать затраты в тетради, после чего проводить анализ результатов. Можно использовать современные инструменты — приложения для смартфона. Рассмотрим несколько программ по управлению личными финансами.

ДзенМани

Отличное приложение, позволяющее совершать учёт своих трат и доходов, ставить финансовые цели, составлять личный или семейный бюджет. ДзенМани поддерживается всеми популярными операционными системами, работает на ПК.

EasyFinance

Возможно, самое продвинутое приложение, обладающее рядом дополнительных функций и возможностей. Позволяет создавать несколько счетов и привязывать их к определённым банковским картам. Поддерживает мультивалютность. Позволяет ставить финансовые цели, а также предоставляет инструменты контроля их выполнения. EasyFinance также способно давать советы, в том случае если вы откладываете недостаточно денег. Работает как на iOS, так и на Андроиде.

Кошелёк

Самое простое и интуитивно понятное приложение для iOS и Андроид. Кошелёк позволяет собрать все кредитные и скидочные карты в одном месте, получать информацию о скидках и акциях, оплачивать проезд с привязанной транспортной карты. Приложение бесплатное.

CoinKeeper

Приложение, оснащённое очень красивыми иконками и продуманным дизайном. Обладает немалым количеством полезных инструментов и возможностей, позволяющих вывести контроль собственных финансов на новый уровень. CoinKeeper имеет функцию «автоматический бюджет», суть которой заключается в том, что приложение само рассчитывает основные месячные траты.

Пенсии

Сумма доходов может быть разной. Конечно же, хорошо, когда вы более-менее можете предугадать, сколько получите денег в том или ином месяце. Помимо уже перечисленных личных доходов, можно выделить несколько стабильных источников дополнительных средств для граждан. К примеру, пенсии.

Необязательно достигать пенсионного возраста, чтобы получать данную поддержку от государства. Пенсии могут выплачиваться по разнообразным причинам. Обычно они фиксированы, поступают на счет ежемесячно. То есть это постоянный доход, который обеспечивается населению за счет государственной казны. Правда, размер его, как правило, не слишком высокий. Но это лучше, чем совсем ничего.

Динамика доходов

Как же изменились реальные доходы россиян за последнее время? Многочисленные статистические исследования показывают следующее:

- В девяностые годы произошел серьезный обвал реальных доходов. Пик обвала пришелся на 1998 год — тогда реальная зарплата обвалилась на 49% по сравнению с советским периодом. Впрочем, нужно всегда помнить о том, что в девяностые годы достаточно плохо велся экономический учет, а также существовало много подпольных производств. Поэтому большое количество зарплат не учитывалось, поэтому вполне возможно, что обвал был все же несколько меньше.

- В нулевые годы происходит постепенный реальный рост доходов. В нулевые годы также произошла постепенная макроэкономическая стабилизация. Реальные доходы росли в среднем на 3-4% в год, хотя не все экономисты согласны с этой оценкой. В 2008 году начался мировой экономический кризис, что привело к умеренному падению реальных доходов населения.

- В десятые годы из-за различных факторов (последствия всемирного экономического кризиса, санкции и некоторые другие) вновь наступило снижение реальных доходов. Эксперты называют разные цифры снижения, но большинство экономистов склоняется к версии, что темпы падения реальных доходов россиян в 2016 году составили 5% в год, а за последние 5 лет реальные доходы снизились суммарно на 15-20%.

Ссылки по теме:

Жилое помещение

Договор

Денежные средства

Государственная пошлина

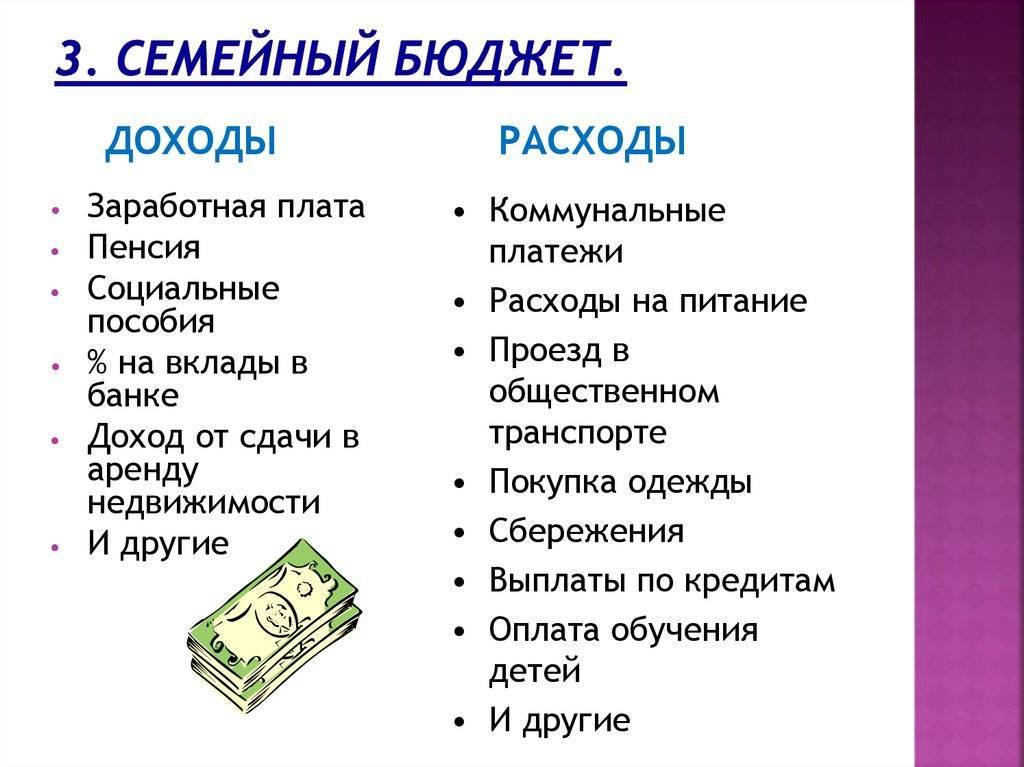

Основные составляющие семейного бюджета по типам планирования

1. Раздельный семейный бюджет.

Для каждого члена семьи привычно планировать свои расходы в индивидуальном порядке и распределять свой доход. Для молодых семей характерно делить совместные расходы поровну и договариваться по поводу каждого. Такой вид планирования трат рационален в начале семейной жизни, когда нет детей и общего имущества. Или, наоборот, для пожилых пар, которые уже не обременены совместными заботами о детях, когда обоюдно нажитое условно поделено, и где каждый живет по своему, устоявшемуся жизненному укладу.

В раздельном планировании семейного бюджета значимую часть занимает договоренность между супругами. Это некоторым образом напоминает деловое соглашение между партнерами в бизнесе.

Бывают семьи, на мой взгляд, впадающие в крайности, когда даже коммунальные услуги оплачиваются мужем и женой совместно, в соответствии с размерами пользования каждого. Например, жилая площадь делится между супругами поровну, и каждый оплачивает за ту часть, которой пользуется в большей степени (муж – за гараж, жена – за кухню, и т.д.).

2. Совместный семейный бюджет.

Самый простой способ ведения хозяйства, однако и у него есть подводные течения, появляющиеся в том случае, когда один член семьи вкладывает в семейный бюджет больше других. Чтобы избежать неприятных моментов, изначально супругам необходимо обговорить, что независимо от вложений, если бюджет общий, то и расходовать его супруги должны наравне.

На деле распоряжение «общей кассой» постоянно пересматривается и корректируется. Происходит это, как правило, по желанию супруга, зарабатывающего больше. Особенно сильно на равные траты реагирует жена, когда она вкладывает больше мужа. Если смотреть на это с точки зрения психологии, то такую реакцию можно объяснить конфликтом реальности с исторически устоявшимся представлением об укладе семьи, где мужчина – добытчик, которые приносит доход в дом, а жена – хозяйка, которая им распоряжается. Проблема может возникнуть и на том основании, что некоторые независимые личности, стремящиеся к свободе и самостоятельному планированию своей жизни, испытывают дискомфорт при общем бюджете, где необходимо отчитаться за каждую покупку и заработанную копейку. Так появляются «заначки» от своей половинки, и общий семейный бюджет плавно переходит в смешанный.

Совместное планирование семейного бюджета еще называют «иждивенческой моделью», так как фактически в таких ситуациях один супруг находится на содержании у другого. Сохранить равноправие голосов при таком укладе сложно, ведь старо как мир понятие: кто платит, тот и решает.

3. Смешанный вид бюджетирования.

Самый популярный и удобный вид семейного бюджета, когда имеется и «общая касса», и личные деньги у каждого участника. Здесь главенствуют солидарность и договоренность, когда супруги часть своих доходов откладывают на общие расходы, а часть оставляют на свои личные нужды, которые не обязаны включать в список расходов и отчитываться за них. Долевой вклад участников смешанного семейного бюджета может быть двух видов:

- когда партнеры вкладывают одинаковый процент от своих доходов, и кто зарабатывает больше, тот и отдает больше;

- супруги вкладывают поровну, и тот, кто зарабатывает меньше, довольствуется меньшей суммой на личные расходы, при этом размер общей кассы остается неизменным.

Негласно считается, что последний вид вклада в семейный бюджет предполагает развитие личного мотива к стремлению увеличить свой заработок супругу, который имеет меньший доход.

Учет и планирование семейного бюджета подчиняются определенным целям, связанным, например, с режимом жесткой экономии, или отвечающим на требования воспитания и дисциплины в конкретной семье. Капитализм процветает, и уже в начальной школе детей учат распоряжаться финансами и предлагают изучать понятие семейного бюджета и способы его планирования. Закладывание данной информации на подсознательном уровне помогает формировать в детских умах аналитические способности, которые в будущем помогут избежать ошибок, связанных с оценкой своих финансовых возможностей.

Виды заработка

Все доходы, условно разделяют на три категории:

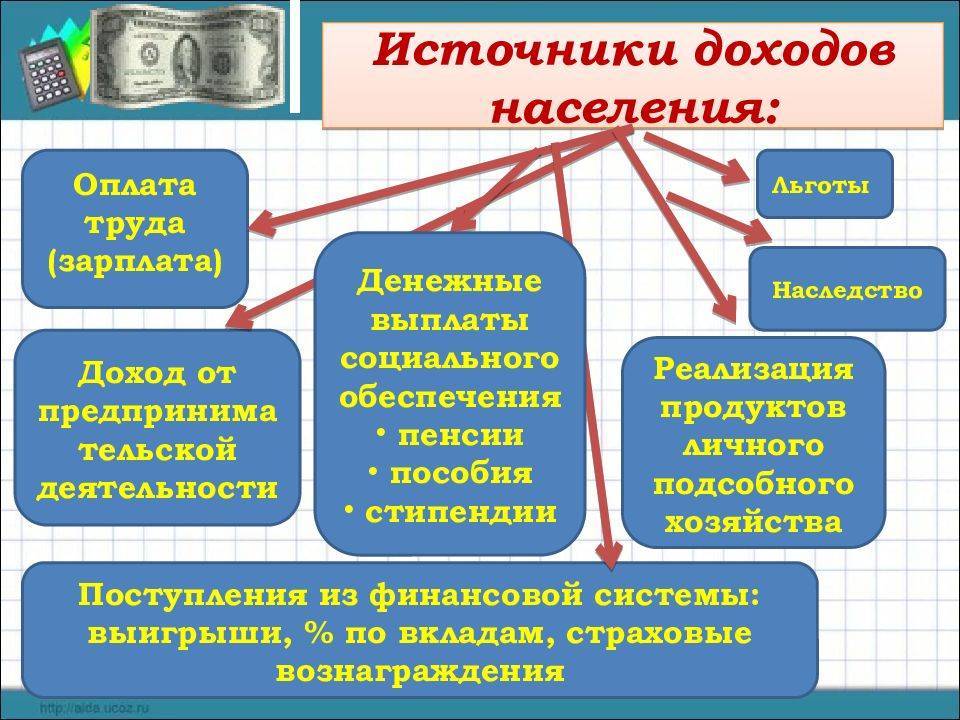

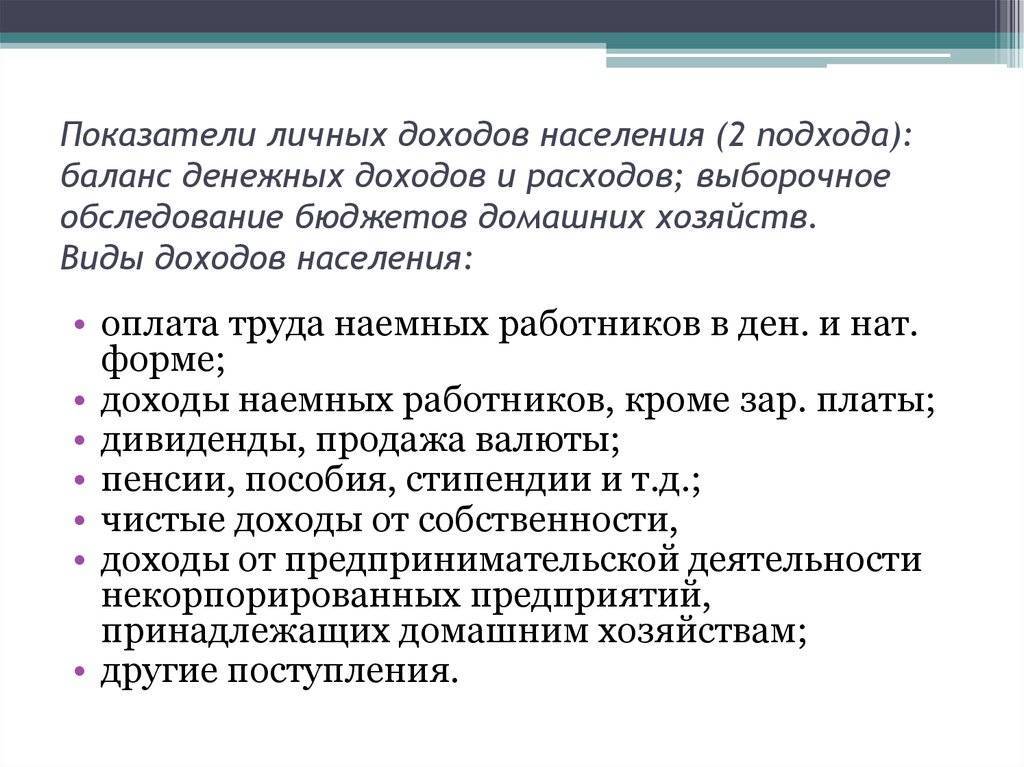

Доходы государства. Это денежные средства, полученные государством за счет взимания налогов, обязательных налоговых пошлин, а также других платежей (включая кредиты).

Доходы организаций. Это денежные средства, полученные за счет активов, а также в процессе выполнения прямых обязательств, сопровождающихся увеличением капитала компании.

Доходы населения. Это денежные средства, полученные физическими лицами за выполнение определенных действий, включая период воспитания ребенка. Данная категория включает все разновидности социальных пособий, а также авторские гонорары и даже финансы, полученные за реализацию собственного имущества.

Существует и другая классификация. Согласно которой, весь капитал делится на законную и незаконную. В первую категорию включены все финансы, полученные физическим лицом вследствие выполнения законных действий. Незаконный прирост – это капитал, полученный обманным путем, вследствие кражи и т.д.

Контроль личных финансов

Управление всегда начинается с учёта. Сам факт обращения внимания на проблему является стимулом для улучшения ситуации. Как только вы начинаете считать расходы, они автоматически начинают сокращаться. Личные финансы требуют контроля, который включает в себя и новый подход в распределении бюджета. Определиться со структурой распределения заработка поможет метод 50-30-20.

Метод 50-30-20

Данный метод хорош тем, что его очень просто запомнить. Суть его состоит в том, чтобы 50% всех поступающих средств тратить на необходимые нужды (еда, проживание, коммунальные платежи, транспорт и т.д.), 30% тратить на собственные удовольствия и покупки, не относящиеся к необходимым (путешествия, посещение кино, ресторанов и других заведений), а 20% поступающих средств откладывать.

- 50% на необходимое

- 30% на удовольствия

- 20% на чёрный день

Этот способ действительно очень неплох, так как подходит для многих людей и позволяет на протяжении определённого времени скопить немалую сумму. У вас появляется критерий, по которому можно отложить или вовсе отменить какую-нибудь необязательную покупку, ради будущего благополучия.

Незапланированные расходы

Именно спонтанные траты представляют главную угрозу для собственного бюджета и требуют особого внимания. Иногда надо баловать себя за достигнутые успехи. Бывает и так, что неблагоприятные обстоятельства вынуждают нас понести серьёзные расходы. Осуществляя контроль за движением средств, вы получаете минимум два способа, чтобы сгладить негативный эффект от эмоциональных или незапланированных приобретений.

Во-первых, можно отказаться от большинства из них в пользу сбалансированного бюджета. Во-вторых, избежать долговой ямы помогут личные финансы в виде резерва, если отказать себе в расходах будет невозможно.

незапланированные расходы — под особый контроль

Сложность ведения личных финансов

Проблемой учёта личных финансов у многих людей является нежелание им заниматься. Необходимо записывать свои траты, анализировать их, составлять бюджет и придерживаться его. Всё это кажется рутиной и требует значительных усилий.

если вы не проявите внимание к своим деньгам, они утекут к «более внимательным» хозяевам

Состоятельные люди могут позволить себе нанять помощника или финансового консультанта, который будет выполнять рутинную работу за них. Если у вас средний или малый достаток, вам всё же придётся взять на себя эти функции. В противном случае, о вас «позаботятся» банки и государство таким образом, что к пенсии вы останетесь без копейки свободных денег.

Денежная игра для всех

Чтобы делать что-то без усилий, надо делать это с интересом. С момента появления первых денег, весь мир играет в игру «Кто кому должен?». Одни делают это осознанно и увлечённо, другие вынуждены играть в неё по чужим правилам и постоянно проигрывать. Сделайте ведение личных финансов увлекательной игрой, придумывайте свои комбинации (в рамках законодательства) и выигрывайте.

Источники формирования дохода

В XVIII веке физиократы считали, что основным источником дохода является земля. Франсуа Кенэ в своей работе «Физиократия» подчёркивал первостепенность данного источника дохода:

В трудовой теории стоимости выделяют два основных источника формирования национального дохода, создаваемого полностью трудящимися: заработную плату работников и прибавочную стоимость, присваиваемую эксплуататорскими классами. Карл Маркс утверждал, что быстрое повышение доходов капиталистов и крупных земельных собственников по отношению к заработной плате наёмных рабочих приводит к росту эксплуатации и усилению антагонизма между трудом и капиталом.

Согласно теории факторов производства, основанной французским экономистом Жаном Батистом Сэем, стоимость представляет совокупность различных доходов. Каждый фактор производства, участвуя в создании товара, приносит своему владельцу ту или иную часть стоимости, эквивалентную затратам этого фактора. По данной теории выделяют четыре основных источника формирования доходов: заработную плату, земельную ренту, прибыль и ссудный процент. Сэй в своей теории утверждал, что доходы различных общественных групп независимы друг от друга, то есть рост или падение одних доходов не влияет на величину других. Этим подчёркивается отсутствие антагонизма между классами, всеобщая заинтересованность всех социальных групп в росте общественного богатства.

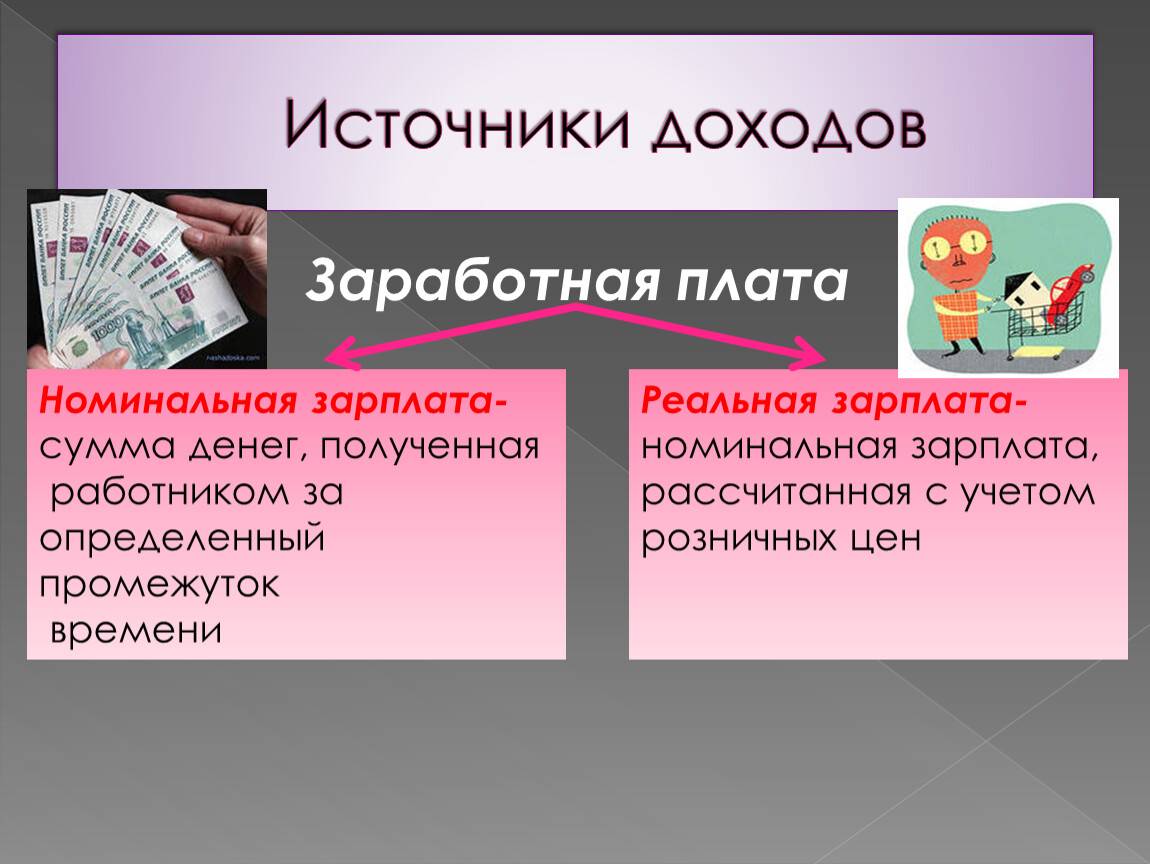

Реальные доходы населения и их сущность

В отличие от номинальных доходов, реальные дают точную картину благосостояния граждан, так как показывают не сам размер дохода, а количество товаров и услуг, которые можно приобрести. На размер РД оказывает влияние ВВП страны, его перераспределение, уровень цен и другие факторы.

Для расчета РД номинальный доход населения необходимо разделить на индекс потребительских цен. Динамика показателя может быть вызвана изменением общего количества доходов граждан или цен за конкретный период времени.

Показатель РД отражает покупательскую способность внутри страны или региона, рассчитывается и используется для разработки программ социально-экономического развития.

Классификация доходов

Ввиду широты понятия для его уточнение используется большое количество классификационных признаков.

Линейный доход — Характерен для традиционного вида бизнеса, то есть торговли, сферы услуг и остального. Подразумевает, периодичность. То есть, если человек работает в компании месяц, он получает з/п единожды, если год — двенадцать раз. Если человек работает на заводе со сдельным видом оплаты труда, то за одну деталь он получает одну сумму, за сто деталей — такую же сумму, умноженную на сто.

Валовый доход — Это общий доход от операций реализации товара, процентов, дивидендов и других возможных источников. Обычно применяется к государству в общем.

Личный доход — Деньги, которые поступают в распоряжение конкретного лица. К личному можно отнести помимо собственно заработной платы, любые дивиденды, проценты и так далее. Личный доход позиционируется как важная составляющая при оценке доходов семьи в целом. Этот показатель применяется для формирования поведения фирм на рынке.

Совокупный доход — Эта общая прибыль от всех возможных источников за определённый отрезок времени. При его вычислении не используется градация источников.

Внереализационный доход — Это доход в процессе[источник не указан 456 дней]:

- Реализации продукта;

- Участия в долевом деле;

- Инвестирования;

- Операций с валютой;

- Штрафов;

- Аренды

- Патентных операций

- Кредитования

- Использования бесплатных услуг

- При переоценке имущества.

Пассивный доход — Поступает даже в тех ситуациях, когда для этого не прилагаются никакие усилия со стороны получателя. Например, это может быть прибыль с активов.

Активный доход — В противовес пассивному приобретается путём определённых действий за конкретное время. Это и заработная плата человека, и доходная часть от рабочего процесса по найму, и «шабашка». Обычно бывает за конкретное действие. Одним из плюсов считается возможность получить быстрый доход за конкретную деятельность.

Факторный доход — Такой вид дохода получается при использовании факторов или ресурсов производства. Но возникает вопрос о том, что же понимается под факторами производства. Основной — это труд. С помощью труда можно получить доход по зарплате. Поправка — если вы предприниматель, то доход от бизнеса не будет являться вашей з/п, а соответственно, он не будет относиться к факторному доходу. То же самое касается ренты и процентов по депозиту. А вот смешанный доход от сельскохозяйственной деятельности будет попадать в эту классификацию.

Реальный доход — Описывается он конкретным набором благ, которые может позволить купить себе человек исходя из номинального дохода. Описывает покупательскую способность в ценах на конкретный период времени. Ну и соответственно, реальный доход описывает номинальный доход, но при этом учитываются все изменения в тарифах, налогах, ценовой политике.

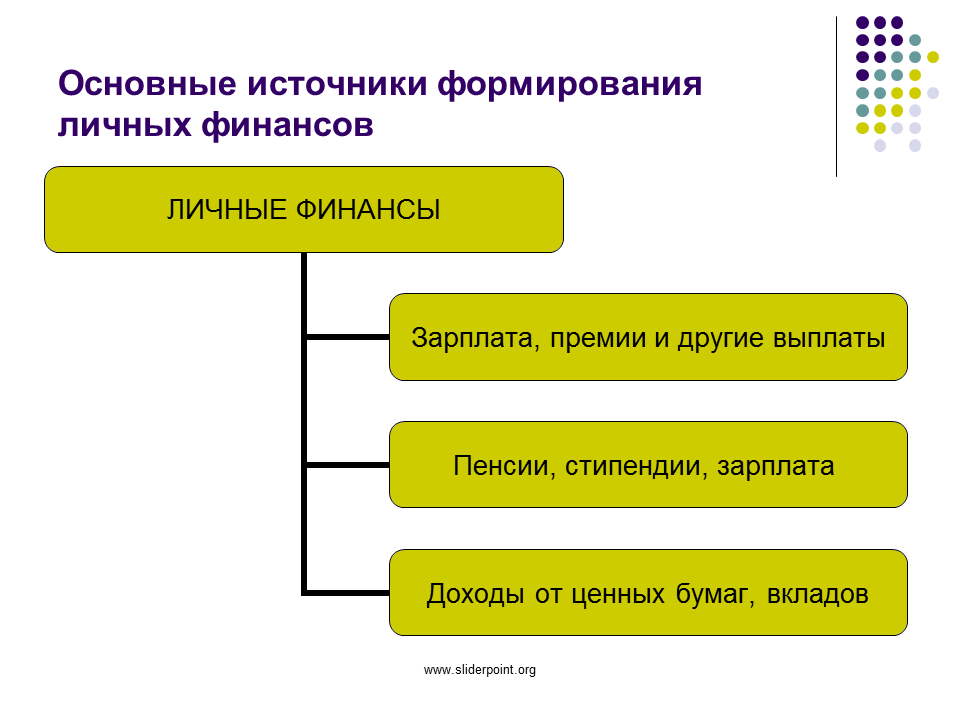

Располагаемый доход, как показатель благосостояния

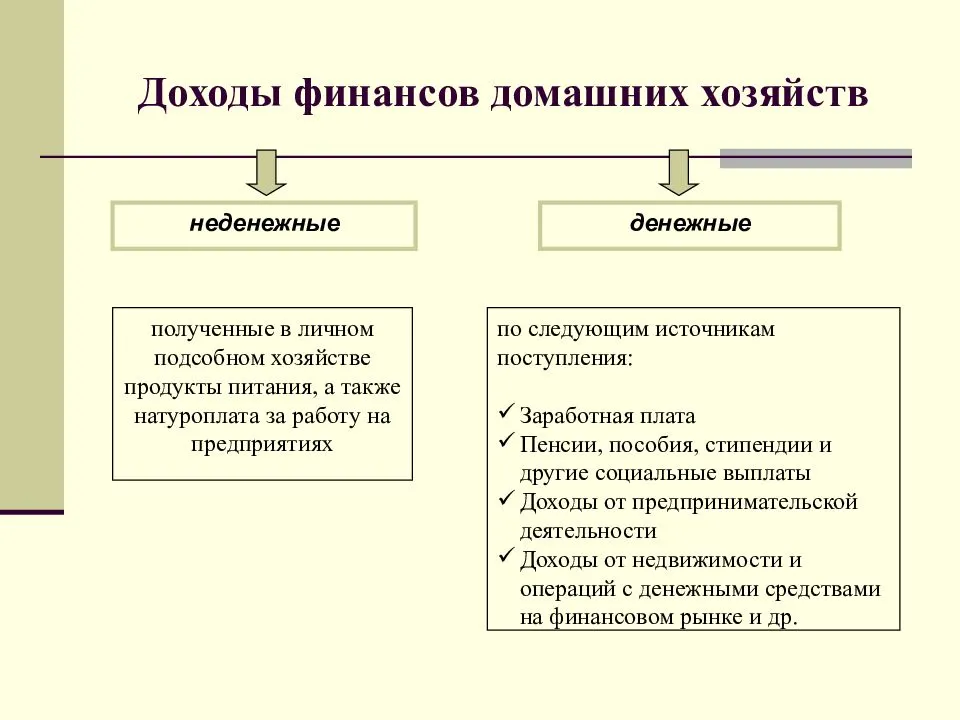

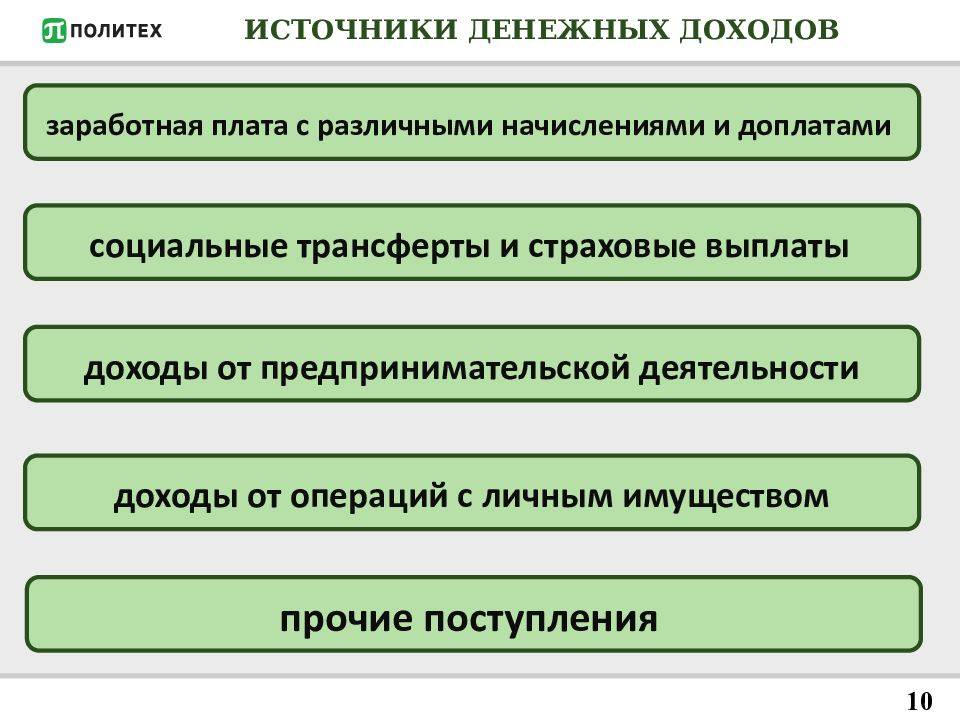

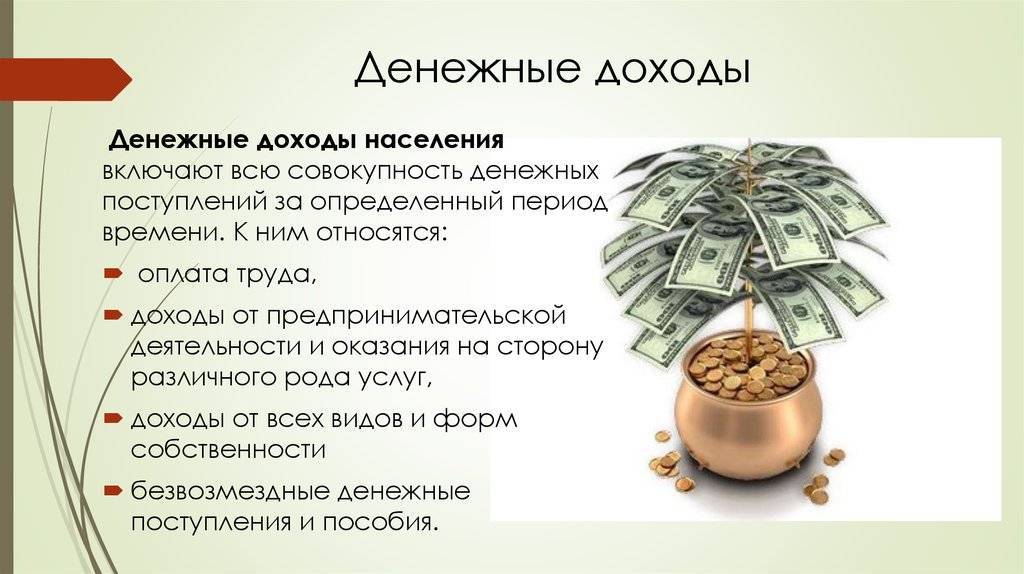

В общем, денежный доход состоит из всех финансовых поступлений отдельно взятого физического лица. В свою очередь финансовые поступления возможны в виде зарплат, прибыли от ведения бизнеса, всевозможных социальных выплат (стипендии, пособия или пенсии), дохода от владения собственностью, прибыли от вложений либо владения ценными бумагами, а также оплаты за оказанные услуги и другие.

Уровень дохода является важным показателем благосостояния членов общества, поскольку он определяет возможности духовой и материальной жизни индивидуума: получения хорошего образования, отдыха, поддержания здоровья.

Для анализа уровня доходов и их динамики берут во внимание номинальный, реальный и располагаемый доход. Вот их определения:

- Номинальный доход (начисленные доходы) – это общий объем средств, полученных отдельными индивидуумами в конкретный отрезок времени. Номинальным доходом определяется уровень прибыли конкретного лица без учета уплаты необходимых налогов.

- Располагаемый доход (чистые доходы) – это средства которые можно использовать для собственных целей или сбережений. Обычно располагаемый доход ниже номинального, так как уже сделаны вычеты на налогообложение.

- Реальный доход (отоваренные доходы) – это общий объем товаров и услуг, которые можно приобрести на имеющийся располагаемый доход в определенный период времени с учетом изменения уровня цены.

Личный доход как макроэкономический показатель

Само определение «доход» появилось в обиходе только с началом денежных отношений. Материальные ценности, существующие ранее, не могли использоваться в качестве сбережений. Только с появлением денег даже малоимущие граждане получили возможность накопления средств. Так стал формироваться личный доход.

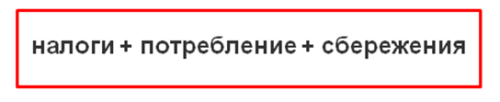

Условно, сумму личного дохода можно разделить на три части: налоги + потребление + сбережения. Таким образом, после уплаты всех налогов, перед физическим лицом встает вопрос – как выгоднее распределить оставшуюся сумму между потреблением (покупкой каких-либо товаров и услуг) и накоплением средств.

Не следует пренебрегать данной проблемой, так как непосредственная связь макро- и микроэкономики больше нигде не является такой основательной. Ведь пропорция «потребление-сбережение», с которой основная масса людей разделяет свой доход, может разрушить, а иногда и оживить экономику страны.

Данная пропорция отражает уровень сбалансированности макроэкономических процессов в стране и показывает степень совокупности сбережений и расходов на потребление населения. Главная задача механизма регулирования рыночной экономики – склонить граждан к принятию выгодного для общества решения.

Самая большая часть личного дохода используется на текущие расходы: покупка товаров первой необходимости, плата за жилье, образование и прочее

Это представляет огромную важность для макроэкономики, ведь большая часть доходов вернулась в экономику в виде потребительских расходов граждан.. Часть доходов, оставшаяся после уплаты налогов и расходов на потребление, называется «сбережения» — это будущие расходы на потребление

Именно поэтому для правительства и бизнесменов крайне важно знать уровень сберегательной части доходов населения. Если он достаточно высок, значит, население страны верит в стабильность национальной валюты

Часть доходов, оставшаяся после уплаты налогов и расходов на потребление, называется «сбережения» — это будущие расходы на потребление

Именно поэтому для правительства и бизнесменов крайне важно знать уровень сберегательной части доходов населения. Если он достаточно высок, значит, население страны верит в стабильность национальной валюты

С чего начинать составление семейного финансового плана

- Ставим цель и мотивируем себя.

- Фиксируем все приходы и расходы семьи на протяжении месяца.

- Делаем анализ: достаточно ли денег на жизнь, что нужно будет обязательно купить в ближайшее время, от чего можно отказаться. К примеру, странно ежемесячно тратить на сигареты 10 000 руб., а на жилье откладывать 1 000 руб.

- Пишем финансовый план на этот год. К примеру, долгосрочная цель – это накопить ребенку на учебу через 6 лет 500 000 руб. В итоге это получается 6 950 руб/мес. Данная сумма должна быть в списке в семейно бюджете в течение 6 лет. Если доходы возрастут, сумма накопится быстрее. Можно будет поставить дополнительную большую цель.

- Нужно также формировать подушку безопасности. Эти деньги вам пригодятся в крайнем случае и помогут вам прожить, на протяжении нескольких месяцев. Обычно ставится цель, накопить деньги, чтобы их хватило на полгода без поступления финансов. Эти средства должны быть в прямом доступе, лучше их держать на депозите в надежном банке и копятся они на долгосрочной основе.

- Прописав все цели, их надо приплюсовать к повседневным тратам. Именно так, создается семейный бюджет на месяц.

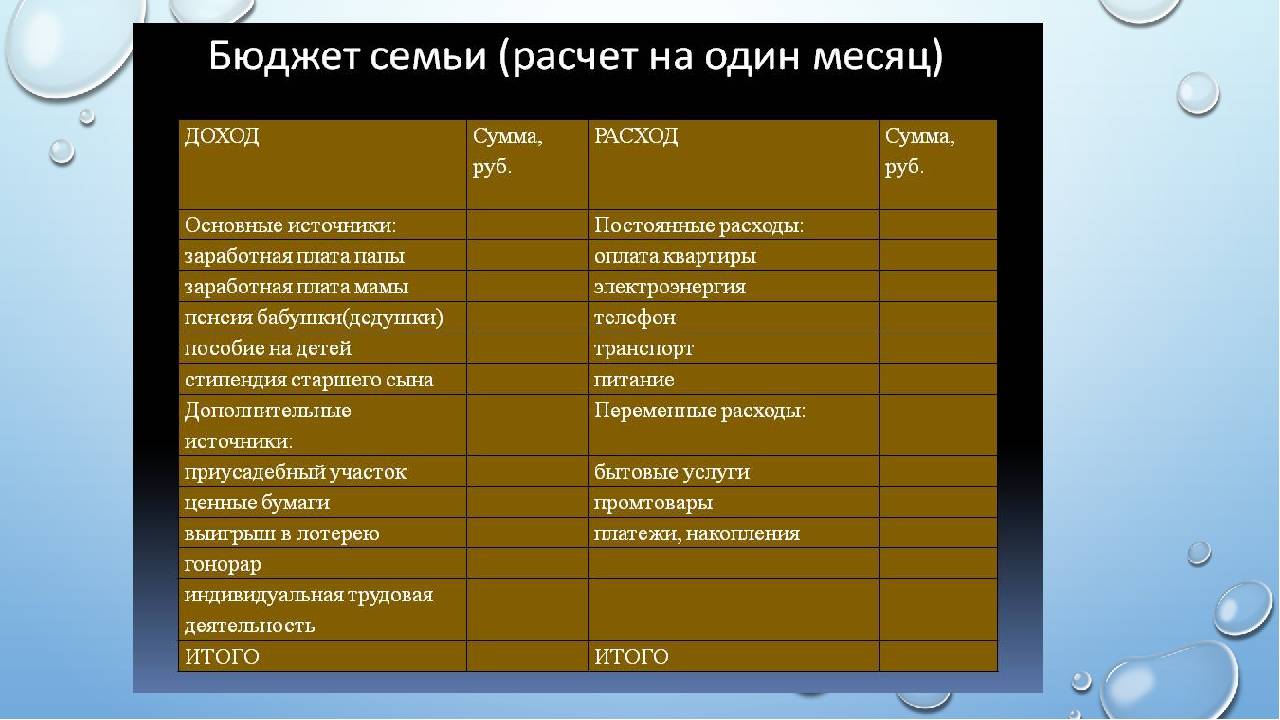

План на месяц

Как составить месячный бюджет семьи? Пройдем этот этап пошагово и это можно использовать как шаблон как таблица доходов.

| Доходы | |

| Зарплата жены | 25 000 |

| Зарплата мужа | 45 000 |

| Аренда квартиры | 25 000 |

| Дополнительный доход | 15 000 |

| Итого | 110 000 |

Если имеются детские пособия, финансовая помощь от родственников и т.д. – все вносится в эту таблицу.

Далее перейдем к таблице расходов. Здесь все немного сложнее, но так будет первые 2-3 месяца, потом это войдет в привычку.

| Расходы | |

| Обязательные платежи (ЖКХ, кредиты, телефон, интернет и т.д.) | 15 000 |

| Питание (обеды на работе тоже включаем сюда) | 30 000 |

| Расходы семьи на транспорт (личный автомобиль, общественный транспорт и все разъезды) | 15 000 |

| Расходы на детей (школьные принадлежности, кружки) | 10 000 |

| Бытовая химия | 1 500 |

| Одежда | 5 000 |

| Подушка безопасности | 4 000 |

| Цель | 7 000 |

| Развлечения | 2 000 |

| Итого | 89 500 |

Вот такие таблицы расходов и доходов семейного бюджета в Excel можно делать. При планировании семейного бюджета нужно выделить еще 2 дополнительных момента: кто за все это будет нести ответственность, и как будут расходоваться деньги.

Поэтому:

- Нужно назначить ответственного за ведение семейного бюджета. Например, кто-то вносит все ежедневные траты, ну а план на год принимаете сообща.

- Нужно определить, как будете тратить деньги. На ком будут обязательные платежи и обучение детей, а на ком еда и быт.

План на год

Существует 2 типа семейных бюджетов на год.

- Вы ведете таблицу обязательных затрат в месяц, и дополнительно в нее вносите обязательные расходы, которые оплачиваются раз в квартал или год. Так вы сможете видеть, как движутся ваши деньги в течение года.

- Вы составляете семейный бюджет на год и в него включаете только накопительные цели к сроку. Рассчитываете необходимую сумму в месяц и уже исходя из нее, живете на оставшиеся деньги. Этот тип финансового планирования более мотивирующий, вы поставили цель и плавно идете к ней.

Краткосрочные цели (на год) | |||

| Цель | Примерная сумма накопления | Кол-во месяцев | Нужная сумма в месяц |

| Отдых | 100000 | 12 | 8335 |

Среднесрочные цели (на 5 лет) | |||

| Цель | Примерная сумма накопления | Кол-во месяцев | Нужная сумма в месяц |

| Учеба ребенка | 1000000 | 60 | 16700 |

Долгосрочные цели (более 10 лет) | |||

| Цель | Примерная сумма накопления | Кол-во месяцев | Нужная сумма в месяц |

| Пенсия | 3000000 | 240 | 12500 |

Являются ли социальные выплаты личным доходом?

На получаемые гражданами доходы сильно влияют социальные выплаты, предоставляемые государством и региональными властями. В эту категорию следует отнести и пенсии, и стипендии учащимся, и пособия по безработице.

Подобные транзакции носят название трансфертов, поскольку денежные средства, товары или предоставляемые в таком виде услуги переводятся гражданам в одностороннем порядке. То есть взамен государство никакого эквивалента не требует и налог на личные доходы не взимает. Натуральные трансферты при этом выглядят как нерыночные услуги и товары, которые бесплатно предоставляют гражданам общественные организации и местные бюджеты.

Из вышеприведенного определения видно, что подобные поступления повышают благосостояние населения, а, значит, их тоже следует считать как личный доход.

Относятся ли социальные выплаты к личным доходам гражданина

Социальные выплаты представляют собой поступления гражданам от государства или региональных властей. Под этими выплатами подразумевают: пенсии, студенческие стипендии, пособия по безработице.

Подобные переводы денежных средств выполняются в одностороннем порядке, то есть эти средства не облагаются налогами и государство не получает от этого ничего. Данный вид поступлений, который выглядит, как нерыночный вид услуг или товаров передаётся гражданам бесплатно. Исходя из этого, можно смело сказать, что данные поступления являются источником благосостояния населения и поэтому их можно назвать личным доходом.

Значение доходности населения для страны

Реальный доход населения – один из важнейших показателей для правительства страны, при помощи которого определяется степень материальной обеспеченности всех граждан. Кроме того, этот показатель может влиять на рост производительности трудящихся. Поэтому регулярно исследуются новые методы для расчёта показателя уровня жизни.

Величина реальной доходности общества влияет на социальный климат в государстве. При росте материальных благ населения улучшается общий уровень жизни государства. Для этого необходимо соблюдать единственное условие – равномерно распределять реальные доходы всему населению страны.

Реальный доход является экономическим показателем, позволяющим эффективно корректировать количественную прибыль, которую получают все слои населения и разрабатывать новые способы повышения уровня жизни в государстве. Чем выше материальное состояние общества, тем стабильнее и в больших объёмах будут поступать выплаты в бюджет государства.

Соотношение между реальным и номинальным доходом выражается формулой: ДР = ДН / Ц. Где:

- ДР – реальная доходность.

- ДН – номинальная доходность.

- Ц – абсолютный уровень цен.