Практические рекомендации

Когда на момент развода платежи по ипотеке надлежит осуществлять продолжительный период, каждый из супругов получит серьезное долговое бремя. Чтобы минимизировать его негативное влияние, необходимо к корректировке ипотечного соглашения подойти со всей ответственностью.

Несколько полезных советов все же разумно дать. Ими вправе воспользоваться как титульный заемщик, так и его супруга.

Вот пятерка основных из них:

- О порядке предстоящего раздела имущества после развода лучше всего договориться с супругой. Более того, о намерении развестись, нужно заранее поставить в известность банк. Не исключено, что его специалисты предложат на выбор несколько схем раздела кредита.

- Когда брачный контракт только готовится, рекомендуется привлечь к процессу юриста. Он поможет сформулировать пункты так, чтобы со временем было крайне тяжело их признать недействительными.

- Бывшей жене легче переоформить на себя ипотеку в том случае, если она предоставит созаемщиков и со своей стороны. Эту роль могут взять на себя родители, другие родственники.

- На практике упрощает раздел ипотеки финансовая дисциплина. При условии, что предыдущие платежи вносились своевременно, банки настроены к клиентам более лояльно.

- После окончания процесса следует проследить за тем, чтобы все изменения в отношении состава заемщиков, наличия обременения прошли через Росреестр.

Нужно заранее быть готовым к тому, что перевод ипотеки на бывшую супругу может пройти не так гладко, как этого хотелось бы

Поэтому важно с самого начала продумать все действия до мелочей. Взаимодействие с банком также не помешает.

Основания для процедуры переоформления

Вот несколько оснований для перевода ранее оформленного займа на иное физическое лицо:

- Обнаружение проблемы со здоровьем.

- Ухудшение финансового положения.

- Развод и так далее.

Заемщику потребуется предоставить:

- Всевозможные справки;

- Разные свидетельства;

- Официальные протоколы.

Следует понимать, что финансовое учреждение при поступлении такой заявки в первую очередь предложит провести рефинансирование действующего займа.

Если заемщик будет настаивать на операции по переоформлению, если кандидат при этом не будет против, банк рассмотрит поступивший запрос и, возможно выдаст положительное решение.

Порядок действий

Чтобы переписать свой кредит на другого человека с его согласия, необходимо осуществить следующие действия:

- Необходимо внимательно прочитать кредитный договор – если представленные возможности описываются в документе, значит можно обращаться в отделение с заявлением.

- При переоформлении кредита на другого практикуются два варианта. Первый заключается в переводе долга на знакомого или родственника. Второй – это продажа автомобиля, находящегося в залоге. В случае с ТС кредит можно переоформить на покупателя.

- Переоформление кредита на другое лицо происходит с обязательного его согласия, поэтому в отделение обращаются вдвоем. Сотруднику банка рассказывают о причинах переоформления. Лучше подтвердить их справками. К примеру, отсутствие постоянного дохода подтверждается копией трудовой книжки. Предварительно рекомендуется проконсультироваться по списку документов, необходимых для предоставления.

- При посещении банка пишут заявление с просьбой воспользоваться правом «перехода» кредита на другого заемщика.

- Сотрудник банка заберет все представленные документы и заявление на рассмотрение руководству. Зачастую рассмотрение заявок подобного вида занимает не более 5 рабочих дней.

- При положительном ответе опять посещают банк вдвоем для получения нового кредитного договора.

Далее действуют по ситуации – в зависимости от причины переоформления кредита может последовать снятие обременения с недвижимости.

Если банк отказал в переводе задолженности на другого заемщика, можно воспользоваться одним из возможных способов решения вопроса:

- Оформить займ в этом же банке или в другом новым заемщиком и погасить существующую задолженность прежнего.

- Договориться с родственником или знакомым, который официально желал перевести кредитные обязательства на себя, добровольно погашать долг официального заемщика в банке.

- Прежние действия регистрируются у нотариуса. Получается, что банк не информирован о смене заемщика, а она прошла через договор, зарегистрированный у нотариуса.

Представленные действия возможны только в случае отсутствия залога в банке.

На нового заемщика составляется новый договор

На нового заемщика составляется новый договор

Документы

Для подачи заявки на переоформление займа необходимо собрать следующие документы:

- паспорта сторон;

- кредитный договор с банком;

- СНИЛС и ИНН сторон;

- закладная, если это ипотечное кредитование;

- будущий заемщик представляет справку о доходах по форме 2НДФЛ и выписку из трудовой книжки.

По возможности приносят справку, которая будет подтверждать причину вынужденного переоформления займа.

Подписание договора

Подписывать новый договор кредитования в банке должен только новый заемщик. Никаких представителей по нотариальной доверенности банк воспринимать не будет, поскольку процедура приводит к материальным обязанностям, что не входит в число действий для представления интересов.

Что говорит законодательство?

Соответственно, закон не запрещает проводить переоформление кредита. Необходимо только проследить, за выполнением следующих условий:

Операция по переоформлению займа может быть проведена только при согласии трех сторон

Это сам заемщик, кредитор и третье лицо.

Процедура обязательно сопровождается подписанием официальных документов и нового договора.

Важно получить письменное согласие от нового потенциального заемщика и заверить его у нотариуса.. Особого внимания заслуживает получение согласия от кредитора

В данном случае – это финансовая организация, которая выдала заем

Особого внимания заслуживает получение согласия от кредитора. В данном случае – это финансовая организация, которая выдала заем.

На практике именно в процессе получения согласия от кредитора возникают определенные сложности. Банки далеко не во всех случаях готовы пойти на уступки в виде позволения переоформить заем на иное лицо. Оснований для этого довольно много:

- Новые риски;

- Невозврат средств в положенное время;

- Потеря денежных средств в процессе перерасчета платежей.

Желание переоформить ранее полученный кредит может возникнуть не только по причине сложного финансового положения, но по острой необходимости.

Например, человек приобрел технику в кредит, но понял, что она ему не нужна и подарил знакомому. Чтобы не оплачивать кредит за вещь, которой уже нет в распоряжении, можно провести переоформление на того же знакомого, которому была подарена техника.

Это правило прописано в ст. 389 ГК РФ.

Способы перевода

Существует два варианта оформления такой сделки:

- Без привлечения денег сторонней финансовой организации.

- С использованием капитала другого банка или покупателя.

Оба варианта реальные и могут использоваться для заключения сделок.

Первый вариант

По согласованию с банком квартира выставляется на продажу. Делать это можно самостоятельно или через агентство недвижимости. Как только находится покупатель, заемщику следует предпринять следующие шаги:

- Продавец и покупатель приходят в банк и заключают сделку по купле-продаже квартиры.

- Этими деньгами погашается предыдущая ссуда.

- На человека открывается новая ипотека.

Вместо продажи квартиры банк может дать разрешение клиенту на докредитование. При этом к непогашенной ссуде добавляются дополнительные средства в нужном размере. Затем составляется новый график погашения платежей.

Этот вариант является удобным для клиента, но не всегда банк на него даёт согласие, поскольку имеет от этой сделки небольшую выгоду.

Второй вариант

Этот способ считается более рискованным. Состоит он в следующем:

- Человеку нужно постараться взять краткосрочный заём в другой кредитной организации.

- Эти деньги пойдут на погашение ссуды.

- Если на недвижимость будет найден покупатель, то можно задействовать его средства.

- После продажи квартиры деньги направляются на погашение займа.

- Остаток средств идёт на первоначальный взнос после оформления нового кредита.

Основной риск этого варианта включается в необходимости продажи квартиры. Эта процедура может затянуться на длительный период. При этом заемщик испытывает дефицит времени, поскольку ему нужно погашать текущие платежи.

Сложность заключается и в одобрение такой операции со стороны банковской организации. При неоплаченном старом кредите, новый заём открывается банком с большой неохотой.

В целом такая процедура не представляет сложности. Для банков вообще риски сводятся к нулю. Проблему представляет только необходимость быстрой продажи квартиры.

Процентная ставкаот 6.59%

Срокдо 30 лет

Суммадо 30 млн.руб.

Перв.взнос от 20%

Срок рассмотрения – один день

Процентная ставкаот 6.95%

Срокдо 25 лет

Суммадо 120 млн.руб.

Перв.взнос от 20%

Одобрение ипотеки онлайн

Процентная ставкаот 8.7%

Срокдо 30 лет

Суммадо 50 млн.руб.

Перв.взнос от 10%

Предварительное решение за 1 день

Процентная ставкаот 10%

Срокот 3 до 30 лет

Суммаот 0.5 до 50 млн.руб.

Перв.взнос от 10%

Скидка за онлайн-заявку —0,5%

Вас также может заинтересовать:

Ипотечные каникулы

С каждым годом ипотечное кредитование набирает обороты. Однако, жизненные обстоятельства иногда не позволяют своевременно оплачивать взносы. В этом случае следует задуматься об изменении первоначальных условий договора путем использования ипотечных каникул.

Как досрочно погасить ипотеку?

В статье рассказывается о том, как досрочно погасить ипотеку. Рассматриваются варианты частичного и полного погашения жилищного кредита, а также банковские ограничения, указанные в ипотечном договоре.

Всё, что нужно знать об ипотеке, прежде чем взять её

В настоящее время наблюдается бум на рынке недвижимости. Большая часть предложений будет финансироваться с помощью ипотеки. Что такое ипотека? Какие расходы связаны с этим? Что нужно знать?

Всегда ли при покупке жилья ипотечный кредит удобнее потребительского кредита?

В статье рассматриваются ключевые моменты потребительского и ипотечного кредита при покупке недвижимости. Чем отличается ипотека от потребительского кредита? Всегда ли при покупке жилья стоит выбирать ипотечный кредит?

Можно ли переоформить ипотеку на другого человека

Когда происходит переоформление ипотеки на другое лицо, проводится процедура перекредитования, требующая нового согласования с банком, когда обстоятельства по разным причинам вынуждают передать непогашенные обязательства и права на собственность новому заемщику.

Следующие обстоятельства способствуют благополучному переоформлению долга:

- Кандидатура потенциального заемщика удовлетворяет критериям банка.

- Возникает новый объект залога.

- Меняется состав сторон кредитного соглашения с выходом одного участника.

Остальные правила и порядок переоформления уточняются в конкретном финансовом учреждении, где был оформлен первичный договор.

Особых сложностей при перекредитовании не возникает, если соблюдены все требования банка и получено его согласие. Несмотря на отсутствие очевидной выгоды для кредитора, чаще всего процедура согласовывается и подписываются новые документы. В случае, если становится очевидным, что переоформление долга на нового заемщика – вынужденный шаг, позволяющий продолжать выплаты по ипотеке, кредитующая сторона охотно пойдет навстречу.

В банковской практике случаи переоформления ипотечного долга редки, однако это не означает невозможность или запрет на данное действие. Среди крупных финансовых структур, таких как ВТБ, Сбербанк, есть примеры удачного и оперативного перекредитования с заменой заемщика. Таким образом, если возникла необходимость избавления от ипотечных обязательств, передать ссуду другому человеку вполне возможно.

Несмотря на то, что в Сбербанке сам по себе процесс перевода ипотечного долга согласуется неохотно, финансовое учреждение всегда готово к рефинансированию ипотеки другого банка. Переоформить ипотеку на другого человека в Сбербанке проще, если используются кредитные программы сторонних организаций. Но при этом никто не мешает клиенту взять заем в другом банке на другого гражданина и погасить свой кредит в Сбербанке.

Реструктуризация предлагается на условиях 15% годовых с погашением в течение 10-летнего периода.

В кредитном учреждении ВТБ переоформление ипотеки происходит при условии, что привлекаются клиенты других финансовых структур.

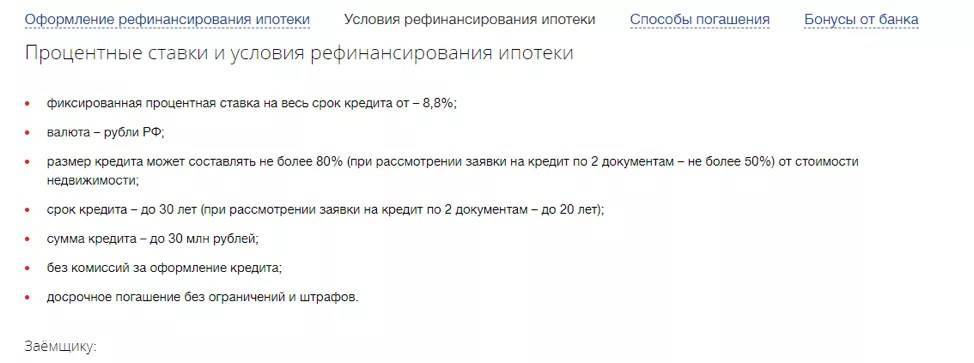

Переоформить ипотеку в рамках рефинансирования от ВТБ можно на следующих условиях:

- Погашение долга может быть продлено до 50 лет.

- Рефинансируется долг от полумиллиона и выше. При желании, допускается переоформление договора с остатком ипотечного долга до 75 миллионов рублей.

- Ставка приравнена к текущим программам жилищного кредитования с обязательным заключением договора страхования.

- Предусмотрена комиссия, взимаемая при аренде ячейки, в размере до 4 тысяч рублей.

Процесс передачи долговых обязательств новому заемщику более простой, чем первичное согласование ипотечной сделки, и состоит из следующих шагов:

- Изучение и согласование условий рефинансирования ипотеки. На данном этапе текущим заемщиком оценивается экономическая целесообразность передачи прав другому собственнику, а покупатель анализирует выгоду приобретения ипотечного жилья с обременением по остатку долговых обязательств.

- Если условия устраивают все стороны предстоящей сделки, готовят документы для рассмотрения в сторонней финансовой организации. Сюда входят документы на нового заемщика, подтверждающие личность, соответствие параметрам банка, доход, а также копия действующего ипотечного соглашения.

- Если банк готов переоформить ипотеку, средства по остатку текущей ипотечной задолженности вносят на ипотечный счет продавца собственности. После погашения ссуды остаток средств остается на счету нового заемщика. Новый договор подразумевает обязательства на всю сумму, выданную новым кредитором.

Иногда действующий кредитор согласует новые условия ипотечного займа с более выгодными параметрами, переоформляя долг с одного клиента на другого. По этой причине, не стоит исключать вариант, когда, заручившись предварительным согласием на рефинансирование в новой организации, клиент, сообщив о данном факте своему кредитору, получает одобрение переписать долг в пределах своей организации.

Риски

Когда вы платите ипотеку, которая оформлена на другое лицо, вы всегда несете определенные риски, о которых мы сейчас расскажем. Эти риски существуют для все сторон:

Первый случай будет невозможность зарегистрироваться на купленных метрах. Данную процедуру может проделать только собственник квартиры и ее владелец. Если же там прописаны дети несовершеннолетние, то в таком случае их невозможно выселить. Даже суд в этом бессилен.

Плательщики сталкиваются с тем, что собственник отказывается передать им жилплощадь после выплаты долга. Если не подписано никаких обязательств по передаче квартиры и не может быть доказано на словах, то в таком случае можно заниматься хоть благотворительностью. В лучшем случае, формальный заемщик и собственник недвижимости будут платить подоходный налог с этой суммы.

Кто подписывал договор с кредитором, тот несет тоже риски. Если деньги не будут выплачивать в срок, то собственнику придется выступать перед судом и рисковать своим имуществом. Кредитная история будет испорчена на ближайшие 15 лет. Также в случае незаконной перепланировки ему придется потратить свое время на подачу заявки в ЕГРН, подписание документов и так далее

Выбирать лицо, на которое будет оформляться ипотека, нужно с осторожностью.

Статью подготовил юрист по семейным и гражданским вопросам Антон Николаевич Щербак

Если статья была полезна — ставьте лайк, добавляйте в закладки.

Как переоформить ипотеку на другую квартиру

Погашение ипотеки занимает годы и даже десятилетия. Вполне возможно, что в процессе обслуживания текущего кредитного долга возникает необходимость в улучшении, расширении жилья или смене места жительства. Могут возникнуть потребности в передаче квартиры в дар или возмездном переоформлении собственника. При наличии иной недвижимости, не обремененной ипотекой и другими обязательствами, можно попробовать вариант согласования нового залогового обеспечения на другую квартиру.

Условия сделки с банком включают:

- новую оценку объекта, предложенного в качестве обеспечительной меры, с условием не ниже 80% от суммы ипотечной задолженности;

- подачу полного пакета документов по недвижимости;

- переоформление залога с подписанием нового контракта на остаток долга;

- снятие обременения с текущего объекта и регистрация в залог нового имущества.

Схема оформления нового залогового обеспечения чаще всего связана с намерением получить более комфортное жилье взамен предыдущего, взятого в ипотеку.

Чтобы переоформить ипотеку, выполняют следующие действия:

- Обращение в кредитную организацию с заявлением о невозможности продолжать обслуживать долг с обоснованием причины.

- Поиск покупателя, согласного с приобретением ипотечной квартиры.

- Сбор документов новым заемщиком-покупателем и подача на рассмотрение в кредитную организацию.

- Получение одобрительного вердикта (в силу того, что процесс передачи ипотечного долга встречается нечасто, данный этап может занять некоторое время, необходимое банку для принятия решения).

- Заключение нового соглашения на остаток суммы задолженности и заключение сделки продажи.

В силу длительности процесса переоформления важно учитывать, что пока согласуется передача прав новому владельцу, весь этот период заемщик продолжает выплачивать ежемесячные взносы

Чтобы перевести ипотеку с передачей обязанностей новому заемщику, потребуется прохождение всей процедуры согласования заново. Основанием для рассмотрения заявки станет подача исчерпывающего пакета бумаг. Различаясь в нюансах, основной перечень представлен.

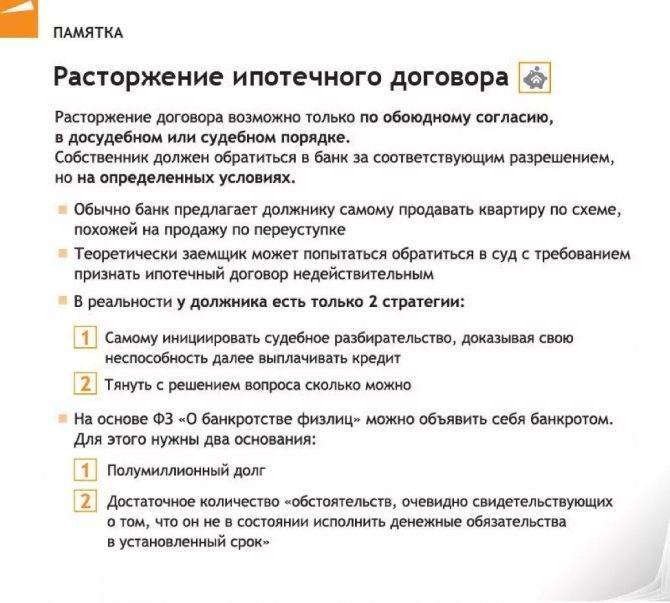

Даже если банк даст разрешение на дарение части квартиры одним супругом другому, это не решит проблему. Избавиться от обязательств можно лишь продав квартиру и досрочно погасив долг – и то, если банк согласится потерять проценты. Конечно, можно и вовсе эти обязательства не брать, предусмотрев данный пункт в брачном контракте. Но есть еще один способ, позволяющий привести фактическое и юридическое положение дел к тождеству – переоформить ипотеку на жену или мужа.

Переоформление на созаемщика с его согласия: нюансы и этапы процедуры

Созаемщиком принято называть участника кредитного договора, который несет солидарную ответственность с основным заемщиком в части обязательств, связанных с необходимостью своевременного погашения займа. При наличии брачных отношений второй супруг автоматически приобретает подобный статус. Основным условием возможности переоформления ипотеки выступает наличие согласия созаемщика и банка.

Процесс выглядит следующим образом:

- действующий заемщик оформляет заявление с просьбой перевести обязательства по ипотеке на другого гражданина;

- банк предоставляет информацию о документах, которые требуются для переоформления;

- бывшим супругам необходимо составить соглашение о разделе квартиры, определив порядок дальнейшего погашения кредита;

- пакет бумаг передается в кредитную организацию;

- проходит процедура переоформления с прохождением государственной регистрацией.

Перечень документов для переоформления ипотеки стандартен и определяется внутренними документами банка, поэтому в разных кредитных организациях он может незначительно отличаться. В обязательном порядке предоставляется удостоверения личности участников, подтверждение платежеспособности нового заемщика и правоустанавливающие документы на недвижимость.

Возможно будет интересно!

Общие правила переоформления ипотеки в Сбербанке

Ипотека переоформляется по таким правилам:

- Если ипотечный кредит изначально оформлялся по льготной акции «Молодая семья», то будущий заемщик должен подходить под категорию населения, которая может участвовать в программе (возраст от 21 до 35 лет);

- Если у нового заемщика есть долги по квартплате, то банк откажет в переоформлении;

- Если на протяжении кредитного срока новый заемщик вносит платежи не вовремя и допускает долги, банк имеет полное право расторгнуть договор переоформления.

Сбербанк разрешает переоформлять ипотечный кредит на другое лицо. Но бывают случаи, когда в первом кредитном договоре указывается, что переоформление невозможно.

Основная сущность данной банковской услуги — передача задолженности другому лицу. На самом первом этапе нужно подать заявку и дождаться одобрения банка-кредитора. Если банк согласился, необходимо собрать пакет документов нового заемщика и в отделении банка написать заявление о том, что прежний заемщик досрочно погашает кредит. Новым заемщиком перечисляются денежные средства, и он оформляет заявление на получение ипотечного кредита.

Процедура довольно простая и не требует особых усилий, затраты времени и средств. Если все условия выполнены, окончательно поменять плательщика можно через 2 месяца.

Порядок процедуры переоформления

Прежде чем начинать переоформление кредита, нужно найти того, кто согласится исполнять кредитные обязательства вместо предыдущего заёмщика.

Передача потребительского кредита

Чтобы переоформить потребительский кредит на другого человека, заёмщик должен действовать в таком порядке:

- обратившись в банк, написать заявление о передаче долга другому лицу;

- приложить к заявлению копии или оригиналы документов, каких именно — необходимо уточнить у кредитора;

- дождаться решения;

- если банк одобрит переоформление займа на другого гражданина, начать процедуру в соответствии с регламентом этой организации.

В заявлении нужно указать причину, по которой требуется переоформить кредитный договор на нового заёмщика. Также необходимо представить документы, подтверждающие необходимость процедуры. Это могут быть:

- больничный лист;

- справка о том, что у заёмщика есть заболевание и он нуждается в дорогостоящем лечении;

- свидетельство о разводе;

- свидетельство о браке (если требуется переоформить кредит на жену или мужа);

- справка из ЦЗН о потере работы;

- справка, подтверждающая факт установления инвалидности;

- справка об утрате ценного имущества и пр.

Документы, которые должен представить новый заёмщик:

Основные | Дополнительные |

|

|

По своему усмотрению кредитная организация вправе запросить и другие документы, раскрывающие важную информацию о новом заёмщике.

Особенности передачи долга с залогом

Передать долг с залогом бывает необходимо, когда на имя действующего заёмщика оформлена ипотека. В некоторых случаях речь может идти и о потребительском кредите с обеспечением в виде залога. Если переоформляется ипотека, порядок действий такой:

- оформляется сделка передачи обязательств по ипотеке;

- производится смена залоговой недвижимости;

- пересматривается перечень лиц, которые могут претендовать на ипотечную недвижимость;

- регистрируется факт залога жилья.

Остаток долга по ипотеке погашается по заявлению предыдущего заёмщика за счёт средств, выданных новому клиенту. Предыдущему клиенту банк выдаёт справку об отсутствии задолженности, а с новым заключает договор ипотечного кредитования.

Переоформление без согласия банка

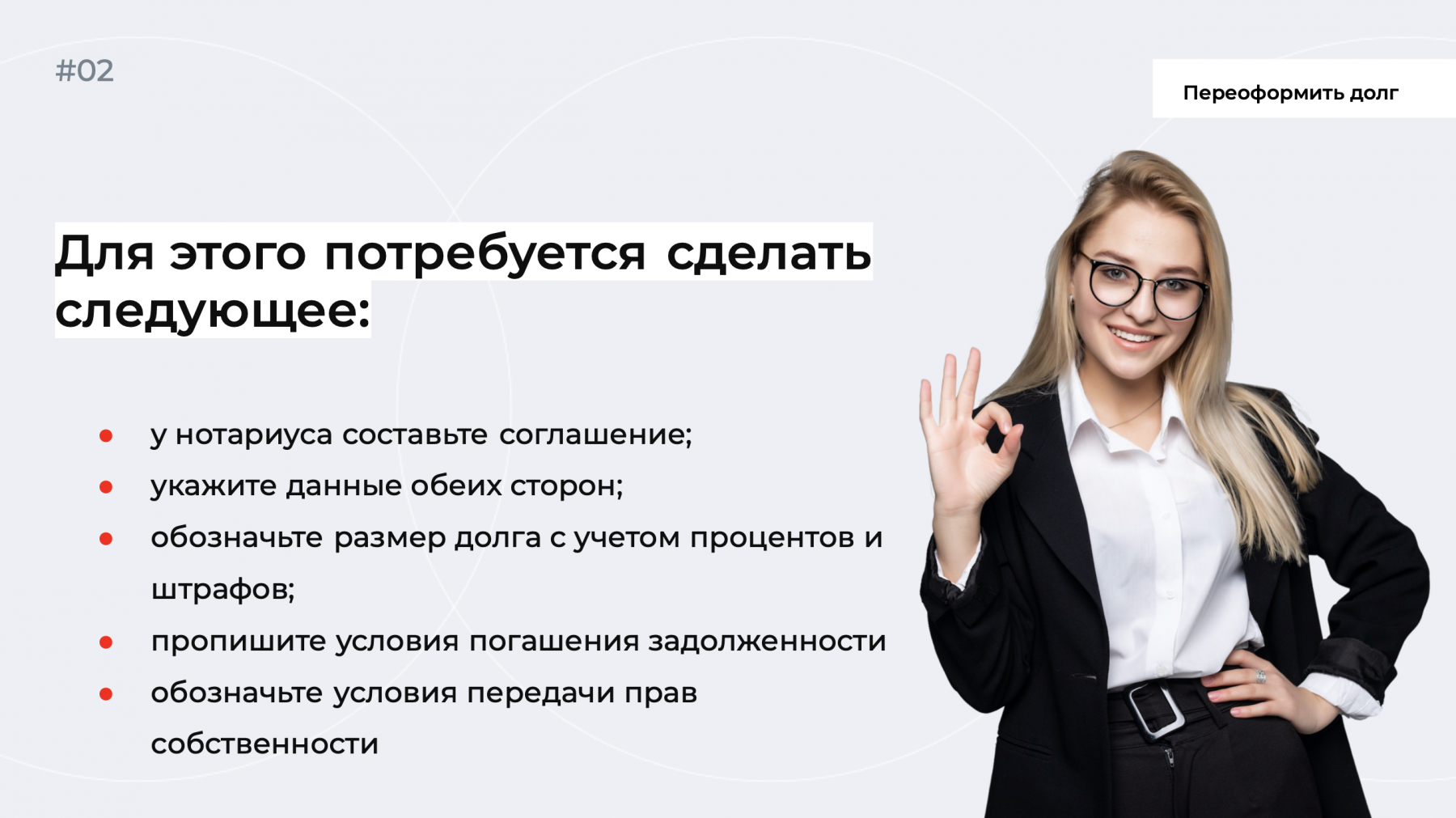

Передать кредитные обязательства другому человеку без согласия банка не получится. Но можно переоформить в собственность другого лица вещь, купленную на кредитные средства. Это стоит делать при условии, что заёмщик уверен в порядочности и платежеспособности этого человека.

Соглашение о передаче имущества лучше заключить у нотариуса, чтобы защитить себя от неисполнения обязательств новым собственником.

Переоформление через суд

Суд не может заставить банк переоформить кредит на другого человека. Обратиться в суд имеет смысл, если заёмщик оформил кредит, чтобы помочь родственнику или знакомому, а тот отказывается возвращать долг. Переоформления кредита или ипотеки в этом случае не происходит.

Для решения суда в пользу истца необходимо, чтобы у заёмщика были доказательства, что кредит оформляется для другого человека. Это могут быть:

- долговые расписки;

- выписки с банковского счёта;

- нотариальное соглашение;

- справки и пр.

Важно! Оформляя кредит для помощи родственнику или знакомому, нужно заверить сделку у нотариуса. Он подскажет, как правильно оформить документы, чтобы впоследствии не возникло проблем с возвратом долга.

Передача кредита с поручителями

Поручителей привлекают для получения крупных кредитов или ипотеки. При переоформлении договор поручительства прекращает действие (ст. 367 п. 2. ГК РФ). Таким образом, у заёмщика есть 2 варианта:

- получить согласие поручителей на переоформление;

- найти третье лицо, согласное на поручительство, и подать в кредитную организацию заявление о смене поручителей.

Если банк одобрит кандидатуру нового поручителя, можно будет продолжить процедуру передачи кредита.

В каких случаях требуется перевод ипотеки

Банк не является заинтересованной стороной в этом вопросе, так как для него важно, чтобы выплаты по выданному займу поступали своевременно. Но в некоторых ситуациях он может пойти навстречу

Правда, для этого должны быть причины. Приведем перечень обстоятельств, при которых банк рассматривает возможность переоформления ипотечного займа:

Расторжение брачных отношений. Если супруги расторгают брак, то переоформление ипотеки является обязательной процедурой, так как в период брака оформленная ипотека считается совместным имуществом супругов. При выходе из брака одного из них, другой должен взять на себя обязательства по выплате кредита и стать собственником жилого помещения, возможно, с выделением доли второму супругу, но только после окончания выплаты ипотечного займа.

Потеря здоровья. Если основной заемщик по каким-то причинам не может в дальнейшем осуществлять трудовую деятельность, и не имеет средств для выплаты ипотечного кредита, то он может переоформить банковский займ на своего родственника или третье лицо

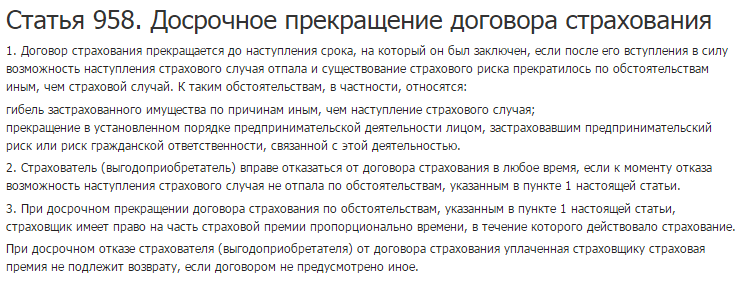

Но стоит обратить внимание, что если оформлено страхование жизни и здоровья, то в данном случае переоформление ипотеки не требуется, так как страховая компания обязана уплатить задолженность в полном объеме.

Смена места жительства. Иногда жизненные обстоятельства заставляют поменять место жительства, например, переехать в другой город

Необходимость в ипотечной квартире отпадает. В данном случае можно поступить двумя способами: полностью погасить банковский кредит, продать жилье и приехать либо провести переоформление ипотеки на другое лицо. В последнем случае нет никаких гарантий того, что банк даст положительное решение.

Ухудшение материального положения заемщика. Для банка это является уважительной причиной, потому что, если человек потерял работу или его доход снизился, он не сможет в будущем выплачивать кредит. Здесь переоформление ипотечного займа является вынужденной мерой, но заемщик теряет приобретенную недвижимость.

Заемщику в первую очередь нужно явиться в банк и объяснить кредитному специалисту сложившуюся ситуацию. Он более подробно проконсультирует о том, что нужно для переоформления ипотеки, и существует ли такая возможность. Нелишним будет до визита в банк изучить подробнее кредитный договор.

Это интересно: Как узнать задолженность по транспортному налогу: все способы