Материальная помощь пенсионерам в 2020 году

Многих пенсионеров интересует вопрос о том, повторит ли правительство разовую выплату в размере 5000 рублей, как это было в 2017 году. Нет, такой выплаты не намечается. Это была единичная мера, принятая правительством для того, чтобы компенсировать потери от роста цен.

С 01.01.2018 состоялась индексация страховых пенсий, рост составил 3,7 процента. В денежном выражении это примерно 300-500 рублей.

Социальные пенсии, их получают те, кто не имеет ни дня трудового стажа (инвалиды, дети-инвалиды, те, кто потерял кормильца и т. д.), увеличились на 4,1 процента с 01.04.2018. В зависимости от группы инвалидности это от 175 до 500 рублей. Пенсионеры, которые официально трудоустроены, в 2020 году могут не рассчитывать на индексацию.

Заявление на материальную помощь

- появление на иждивении родственника старше 65 лет или достижение этого возраста самим сотрудником;

- трудности в поиске трудоспособным членом семьи работы (присвоение ему статуса безработного);

- наличие в семье маленьких (несовершеннолетних) детей или одного ребенка;

- инвалидность одного из членов семьи.

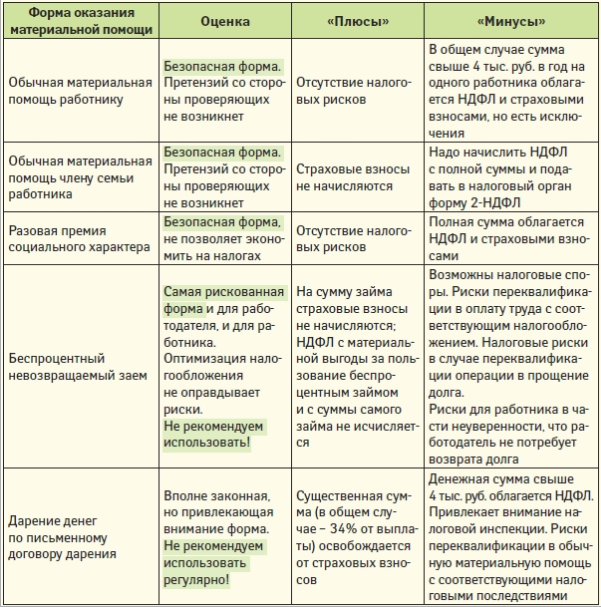

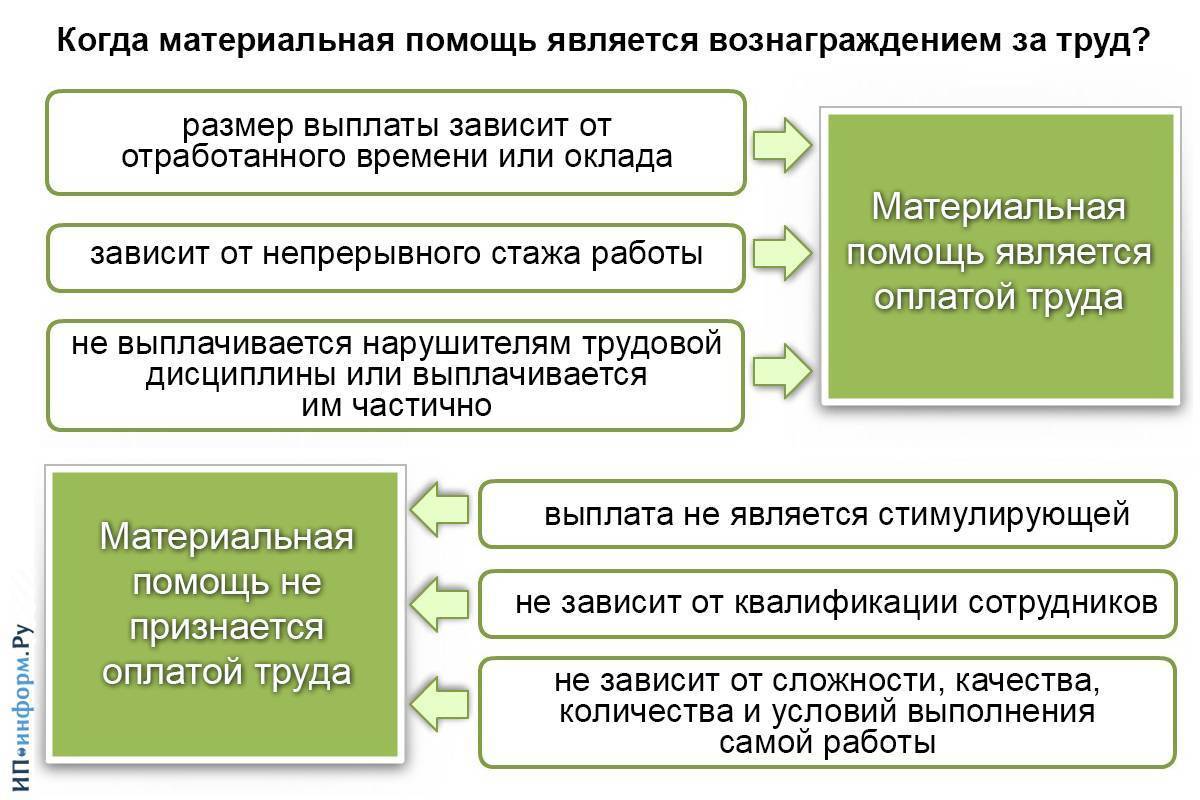

Материальная помощь, выплачиваемая в связи с отпуском, может по-разному называться в локальных нормативных актах: отпускными, пособием, премией к отпуску, «оздоровительными» и др. Суть ее в налоговом плане зависит от того, как именно оформит эту единовременную выплату работодатель – как социальную или как трудовую.

Вычеты, предусмотренные при удержании подоходного налога с материальной помощи

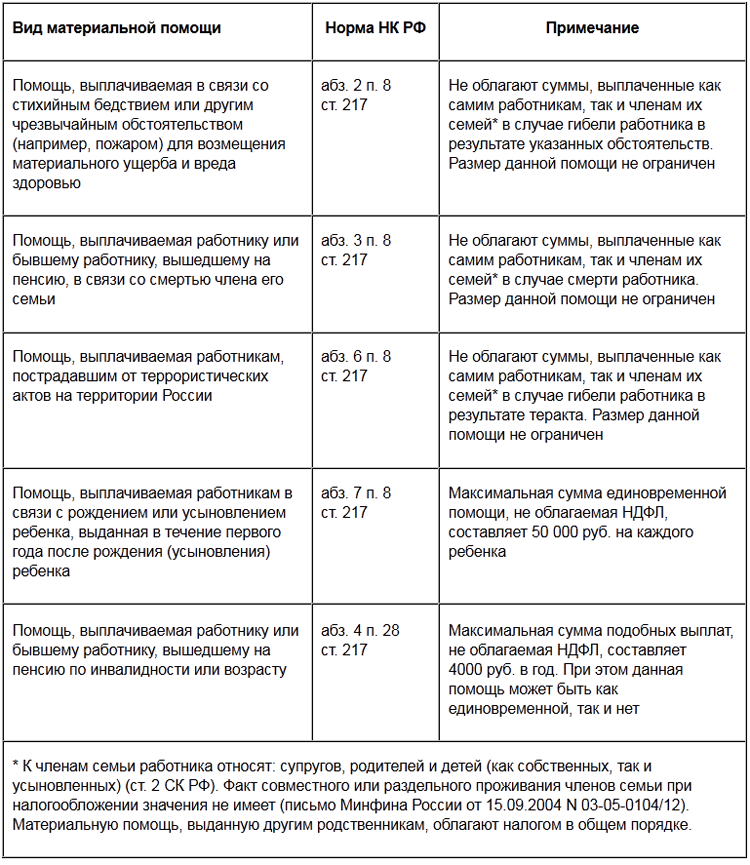

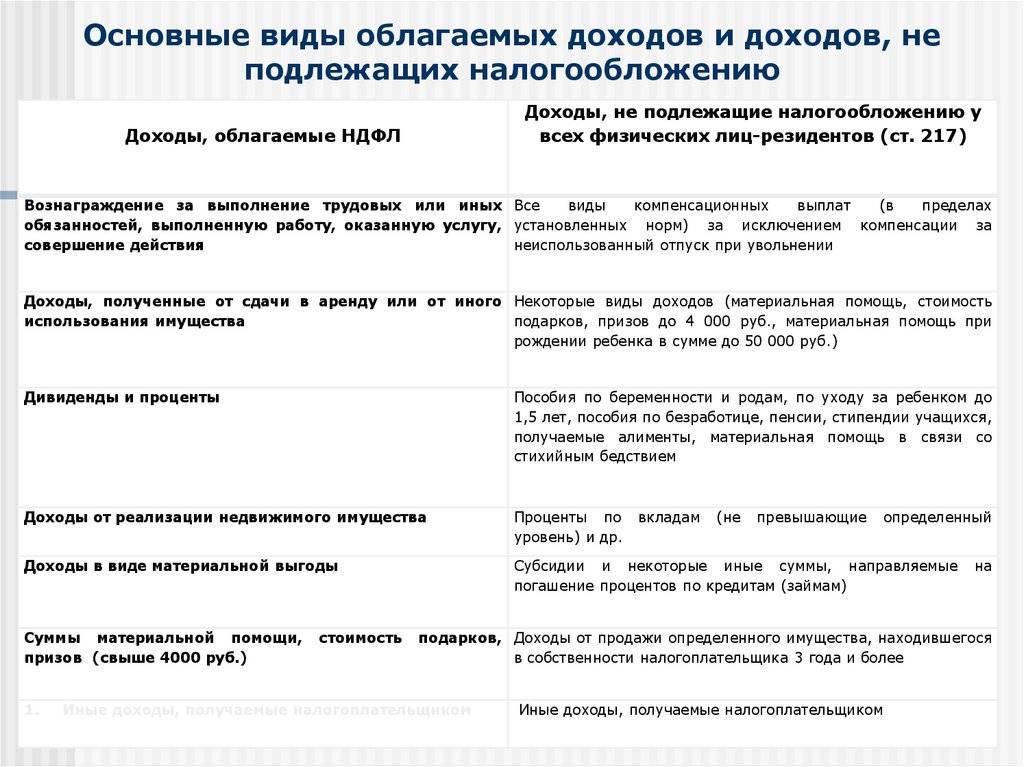

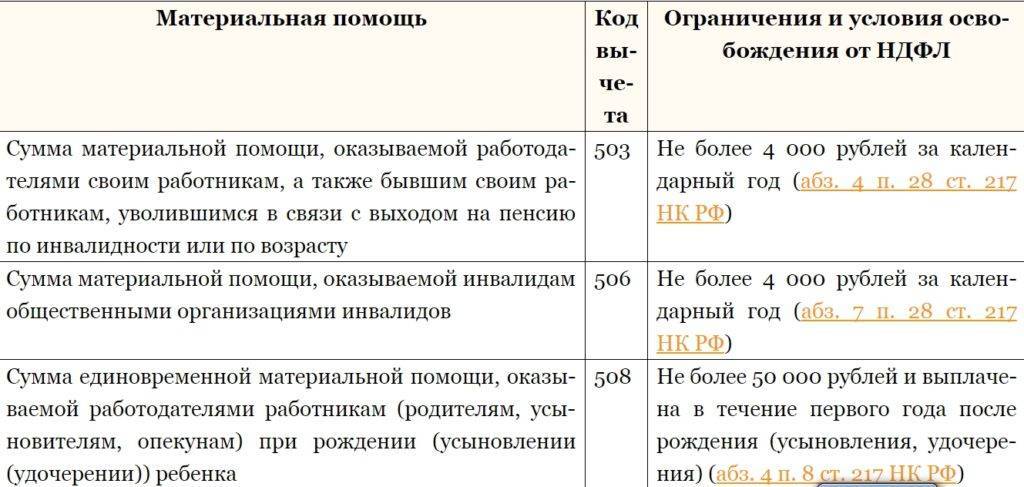

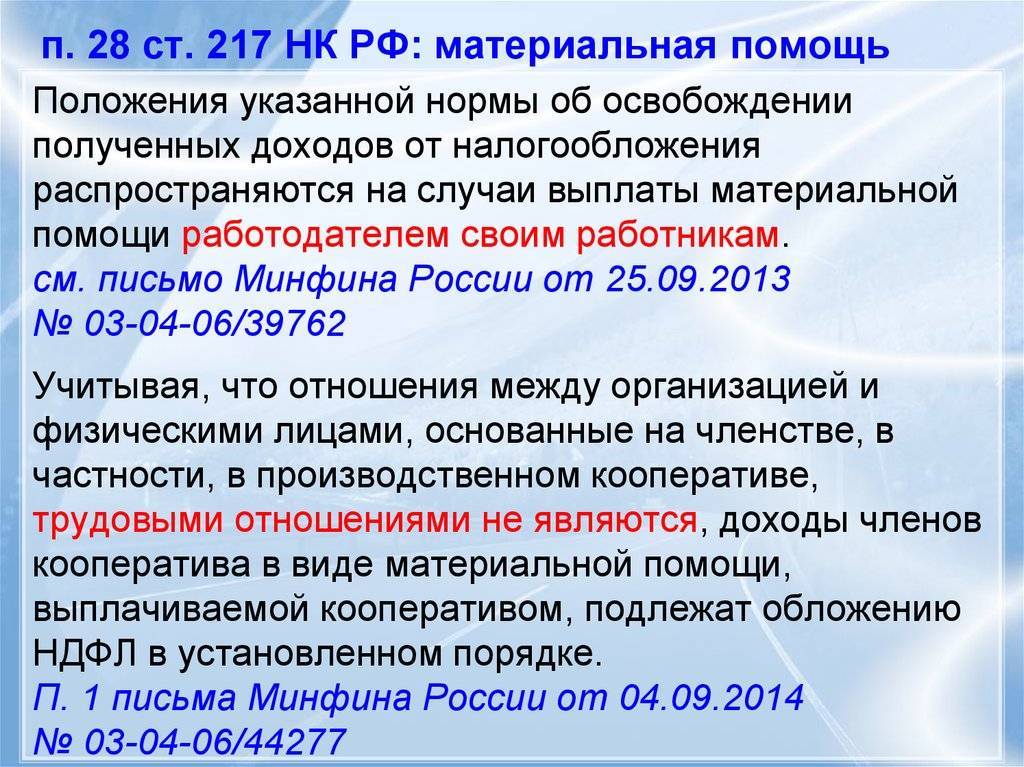

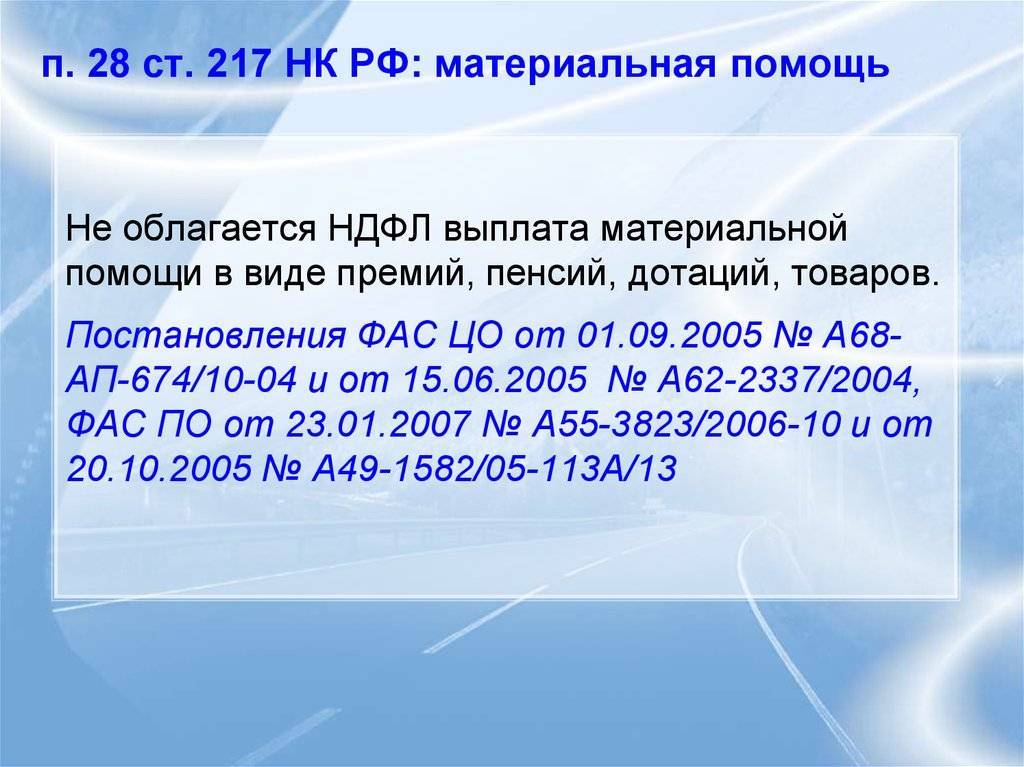

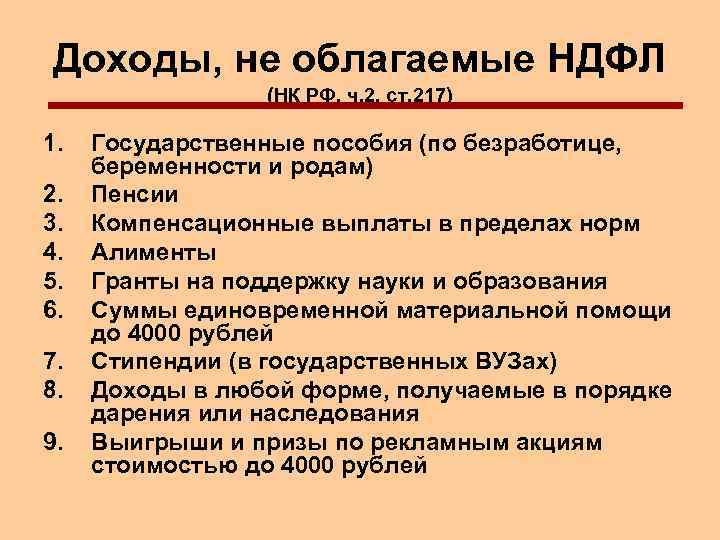

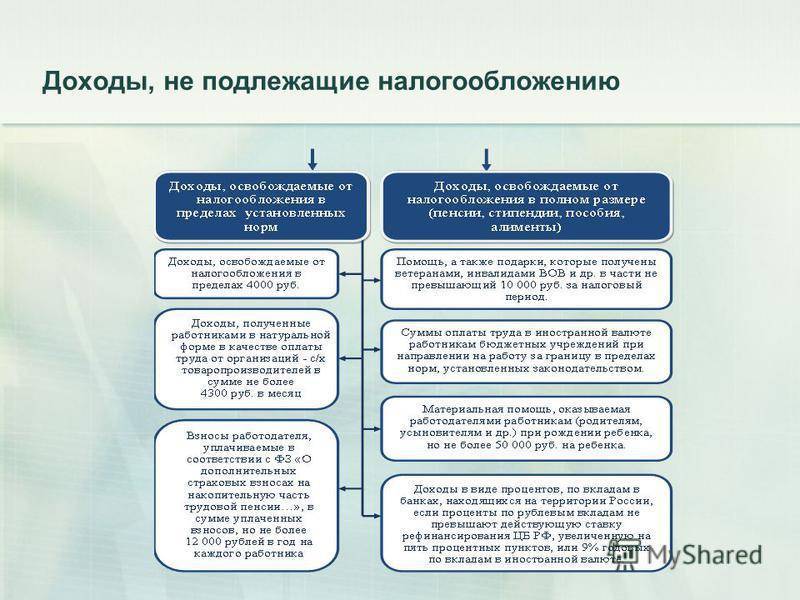

Статьей 217 НК РФ определены все доходы, на которые НДФЛ не начисляется. В пункте 28 там фигурирует материальная помощь, но только в той ее части, которая меньше или равна 4000 руб. Это ограничение действует на протяжении всего налогового периода. Если работник по каким-то причинам получал помощь два или более раз в году, то налогообложение всех выплат, кроме первой, производится на общих основаниях. Если человек на протяжении одного периода уволился и устроился на новую работу, он должен предоставить справку формы 2НДФЛ, чтобы бухгалтер мог понять, использовал ли он вычет или нет.

Налоговый кодекс РФ

Освобождается от НДФЛ безвозмездная помощь, выделяемая:

- Членам семей умершего работника, а также работника, находившегося на пенсии;

- Работнику или уволенному по выходу на пенсию работнику, в случае смерти кого-то из членов семьи;

- Работающим в организации родителям, усыновителям, опекунам в течение одного года с момента рождения, усыновления, в сумме не более 50000 руб. на каждого ребенка;

- Лицам (не только работникам) пострадавшим в связи со стихийным бедствием, иным чрезвычайным происшествием;

- Членам семей погибших вследствие стихийного бедствия, иного чрезвычайного происшествия;

- Лицам (не только работникам) пострадавшим в связи с террористическим актом;

- Членам семей погибших вследствие террористического акта.

Это исчерпывающий перечень, который можно найти в пунктах 8.3 и 8.4 статьи 217 Налогового кодекса.

Казалось бы, все просто и понятно. Однако, прежде чем применить этот алгоритм, бухгалтеру предстоит решить, является ли рассчитанная им сумма действительно безвозмездной помощью и облагается ли налогом.

Как получить материальную помощь на работе

Для получения денежной суммы на основном месте работы наемному лицу необходимо:

- написать заявление на материальную помощь;

- приложить документы, справки, экспертизы, подтверждающие право на её получение.

Пакет документов вместе с заявлением сдается делопроизводителю/секретарю или непосредственно руководителю для принятия решения о выплате средств. Если решение положительное, документы передаются в бухгалтерию для исполнения. В бюджетных организациях процесс перечисления матпомощи происходит медленнее частных фирм, поскольку ведомости передаются в финотдел, казначейство, а только потом – в банк.

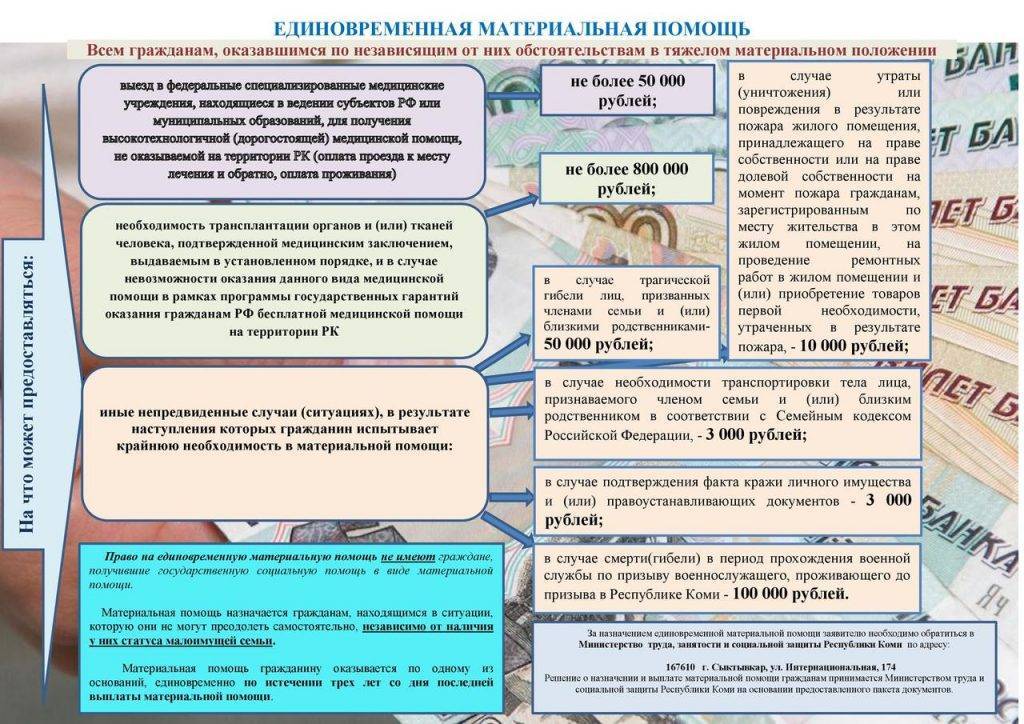

В связи с тяжелым материальным положением

При подаче заявления о предоставлении финансовых средств в связи с тяжелым материальным положением работнику необходимо написать заявление и приложить документы, подтверждающие право на получение средств:

- справку о доходах членов семьи (при наличии официального трудоустройства);

- справку о составе семьи;

- другие документы, подтверждающие тяжелое положение (например, акт о непригодности жилья).

На лечение

При обращении с заявлением о предоставлении средств на лечение самого сотрудника или члена его семьи с вместе с заявлением предоставляются:

- заключение медицинского учреждения о необходимости проведения лечения;

- чеки и квитанции, выданные сотруднику за приобретение медикаментов, оплату операции и прочие расходы.

К юбилею

Выплаты к юбилею относится к числу целевой помощи. Нередко выделяется по приказу руководителя без ведома юбиляра. Но если такого распоряжения не поступило, юбиляр может позаботиться о себе сам, подав заявление и следующие документы:

- копию паспорта (страницы, где проставлена дата рождения);

- ходатайство непосредственного руководителя о выделении помощи.

В таких случаях возможны и выплаты бывшим сотрудникам (по решению руководителя и/или профкома).

При рождении ребенка

Пособие при рождении или усыновлении ребенка устанавливается коллективным договором, в котором указываются суммы, привязанные к окладу сотрудника, или 50 тыс. рублей. Для её оформления необходимо:

- заявление сотрудника;

- копия свидетельства о рождении ребенка;

- копия свидетельства о браке (при наличии).

На свадьбу

При женитьбе сотрудника выделяются денежные средства по следующим документам:

- ходатайство непосредственного руководителя о выделении помощи (в больших организациях) или устная просьба к директору;

- заявление на имя руководителя о предоставлении матпомощи.

В связи со смертью родственников

Социальные выплаты на погребение ничтожно малы, поэтому без помощи работодателя часто не обойтись. Как правило, выплаты от предприятия выделяются оперативно, чтобы у сотрудника была возможность оплатить ритуальные услуги. Материальная помощь в связи со смертью оформляется с предоставлением документов:

- заявление на имя руководителя организации;

- копия справки о смерти, которая выдается в ЗАГС после получения медицинского свидетельства в больнице (морге).

Часто задаваемые вопросы

Вопросы начисления подоходного налога на единовременную материальную помощь сотрудникам весьма противоречив. В этом свете, у бухгалтеров, работников кадровых служб и руководителей возникает немало вопросов.

Видео: налог на доходы физических лиц, история налогов, резиденты и нерезиденты

https://youtube.com/watch?v=6yv1_Zi5gWc

Возникновение тех или иных чрезвычайных обстоятельств требует индивидуального подхода руководства компании к назначению размера материальной помощи и порядка ее выплаты.

Это определяется:

- типом обстоятельств;

- требуемой величиной финансовых ресурсов;

- специфическими условиями.

Целесообразно рассмотреть более подробно процесс оказания материальной помощи сотрудникам в разных ситуациях.

Облагается ли в связи со смертью родственника (сотрудника)

Часто бухгалтера и кадровики задают вопрос: облагается ли материальная помощь на погребение НДФЛ?

Как было установлено выше, согласно положениям налогового законодательства РФ такой вид поддержки не облагается подоходным налогом вне зависимости от размера.

При этом необлагаемые выплаты могут предоставляться:

| В случае смерти близкого родственника, который проживал вместе с сотрудником | В этой ситуации потребуется представление бумаг, подтверждающих родство и факт совместного проживания |

| В связи со смертью работника или его гибели на производстве его родным | В этой ситуации близкие родственники сотрудника обязаны обратиться с заявлением по месту его работы |

В остальных случаях НДФЛ на помощь по факту смерти все же облагается НДФЛ. Аналогичного типа условия распространяются и на бывших работников компании, которые вышли на пенсию.

Материальная помощь при рождении ребенка

При этом в общем случае эта помощь не будет облагаться подоходным налогом. Однако следует учесть некоторые нюансы:

- Если второй работодатель не может предоставит 2-НДФЛ в связи с тем, что на текущий момент является безработным, то он обязан представить справку из службы занятости.

Если к отпуску

Когда работодатель решает поощрить своих сотрудников дополнительной поддержкой перед отпуском, то такая финансовая поддержка не будет облагаться НДФЛ в случае, если:

| Она не оказывается больше установленного лимита | 4 000 рублей |

| Предоставляется единовременно в рамках одного налогового периода | Год |

При осуществлении более крупных выплат – они рассматриваются в качестве премиальных платежей или «13-й зарплаты» и потому облагаются НДФЛ.

Облагается ли помощь на лечение

Материальные выплаты, которые предоставляются сотрудникам организаций на их лечение, а также на лечение их близких родственников, могут быть освобождены от НДФЛ при соблюдении следующих условий (ст. 217 НК РФ):

- Наличие актуальных справок и иных документов, подтверждающих необходимость лечения.

- Присутствие лицензий у медицинских учреждений, выдавших справки и осуществляющих лечение.

- Перечисление средств работодателем непосредственно на счет медицинской организации (безналичным способом).

При соблюдении всех указанных выше условий организация также должна использовать для выплат средства, оставшиеся от прибыли прошлых лет.

О заполнении дополнительного листа книги продаж в 2020 году в 1С, читайте здесь.

Образец заполнения выписки из книги продаж, смотрите здесь.

Как быть в случае пожара

Если сотрудник и его семья пострадали от пожара, то организация в которой он осуществляет деятельность может предоставить ему материальную помощь в любой сумме.

При этом такой платеж подоходным налогом облагаться не будет при соблюдении следующих условий:

- Факт форс-мажорного обстоятельства должен быть подтвержден справкой из противопожарной службы МЧС РФ.

Таким образом, в общем случае материальная помощь, предоставляемая работникам, облагается НДФЛ, поскольку является формой дохода.

При этом в 2020 году налоговое законодательство предусмотрела ряд случаев, в которых получаемые сотрудниками платежи не попадают под действие подоходного налога.

Однако даже в этом случае работник обязан предоставить по месту занятости справки и иные бумаги, подтверждающие факт возникновения чрезвычайного обстоятельства.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Порядок получения помощи

В тексте должна быть наиболее точно описана необходимость получения материальной помощи. Для каждого отдельного случая к заявлению прилагаются соответствующие официальные документы, которые подтверждают произошедшее событие.

В некоторых случаях получить помощь может супруг/супруга сотрудницы/сотрудника или его представитель. Для этого также потребуется пакет подтверждающих документов.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.12.08Инструкции для ИПКак ИП перейти с УСН на патент

- 2020.09.09В помощь каждомуКак подготовиться ко второй волне коронавируса

- 2020.09.08Договорные отношенияЗаключение договора в электронном виде: а так можно?

- 2020.07.29Инструкции для ИПКак ИП без работников заполнить заявление и получить субсидию

Когда работник сможет получить выплату?

Выплата может быть:

перечислена по безналичному расчету на банковский счет работника;

выдана наличными деньгами из кассы предприятия.

Чаще всего ее начисление происходит в ближайший день зарплаты.

Законодатель наделяет работодателей правом предусматривать выплату своим сотрудникам дополнительных средств, связанных с определенными жизненными обстоятельствами.

Такие начисления не относятся к фонду оплаты труда и именуются материальной помощью.

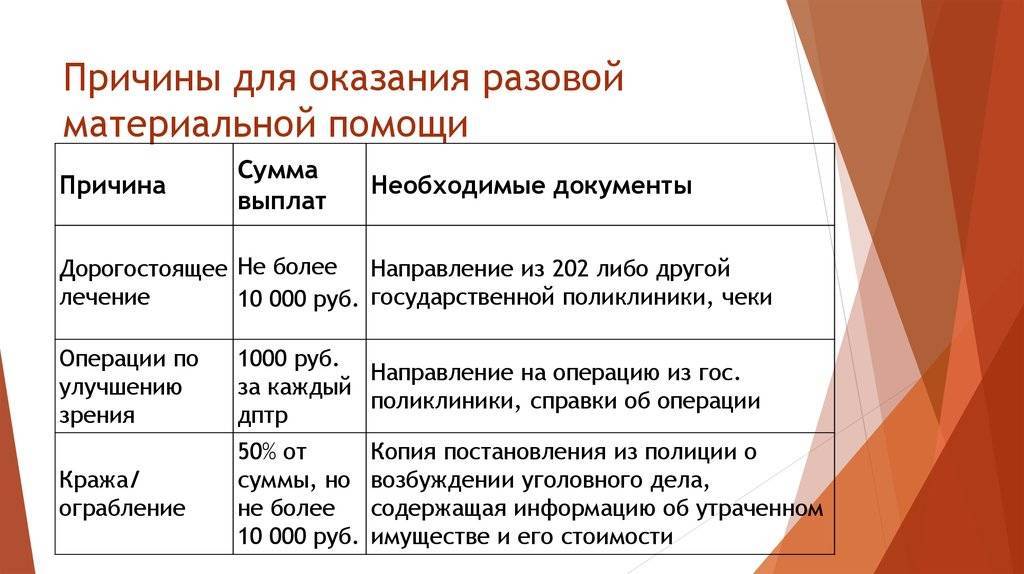

Одним из наиболее часто используемых оснований, указываемых в заявлении на выплату указанного пособия, является ухудшение состояния здоровья работника, в том числе бывшего, и нужда в дорогостоящем лечении.

Как облагается НДФЛ материальная помощь при рождении ребенка

Материальная помощь при рождении ребенка не облагается НДФЛ при одновременном выполнении трех условий (п. 8 ст. 217 НК РФ):

она выплачена работнику, который является родителем (усыновителем, опекуном);

выплата (в денежной или натуральной форме) произведена единовременно в течение первого года после рождения (усыновления, удочерения) ребенка. При этом периодичность выплаты – разовым или периодическими платежами – значения не имеет

Важно, что выплата произведена в связи с одним и тем же событием и по одному распоряжению (Письмо Минфина России от 31.10.2013 N 03-04-06/46587);

сумма не превышает 50 000 руб. на каждого ребенка.

Основанием для исключения из налоговой базы по НДФЛ 50 000 руб. материальной помощи в связи с рождением ребенка будут:

- приказ руководителя организации;

- заявление работника;

- копия свидетельства о рождении ребенка.

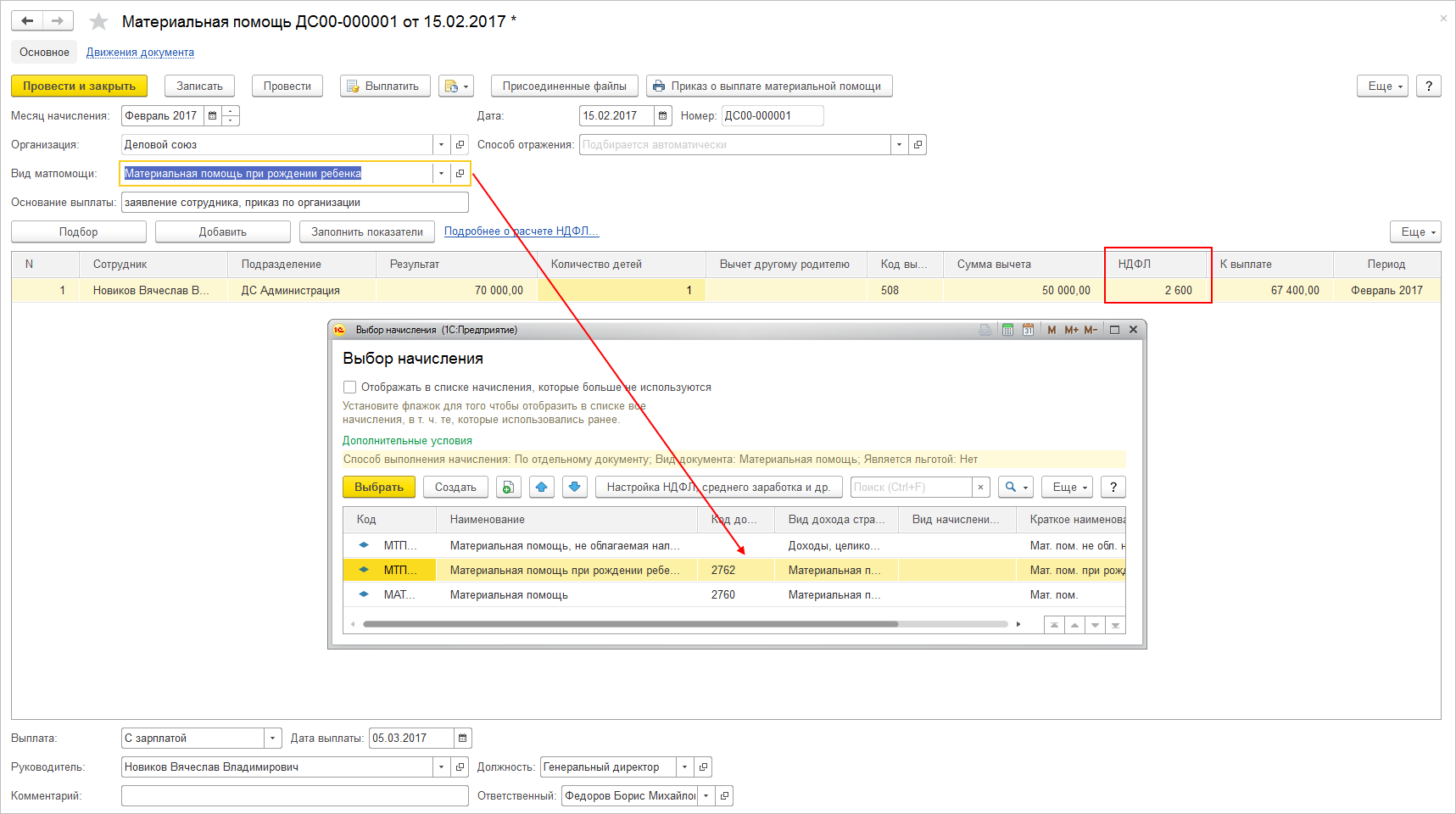

Пример расчета НДФЛ с выплаты материальной помощи при рождении двойни свыше 50 000 руб. на каждого ребенка

В связи с рождением двойни работнику (налоговому резиденту РФ) начислена материальная помощь в сумме 200 000 руб. При выплате материальной помощи работнику организация должна удержать НДФЛ в сумме 13 000 руб. (200 000 руб. – (50 000 руб. x 2) x 13%).

Например, организация выплачивает материальную помощь при рождении ребенка и отцу, и матери, работающим в организации. Каждому родителю было выплачено по 40 000 руб. Поскольку сумма материальной помощи, выплаченная каждому из родителей, не превышает 50 000 руб., НДФЛ с нее не удерживается.

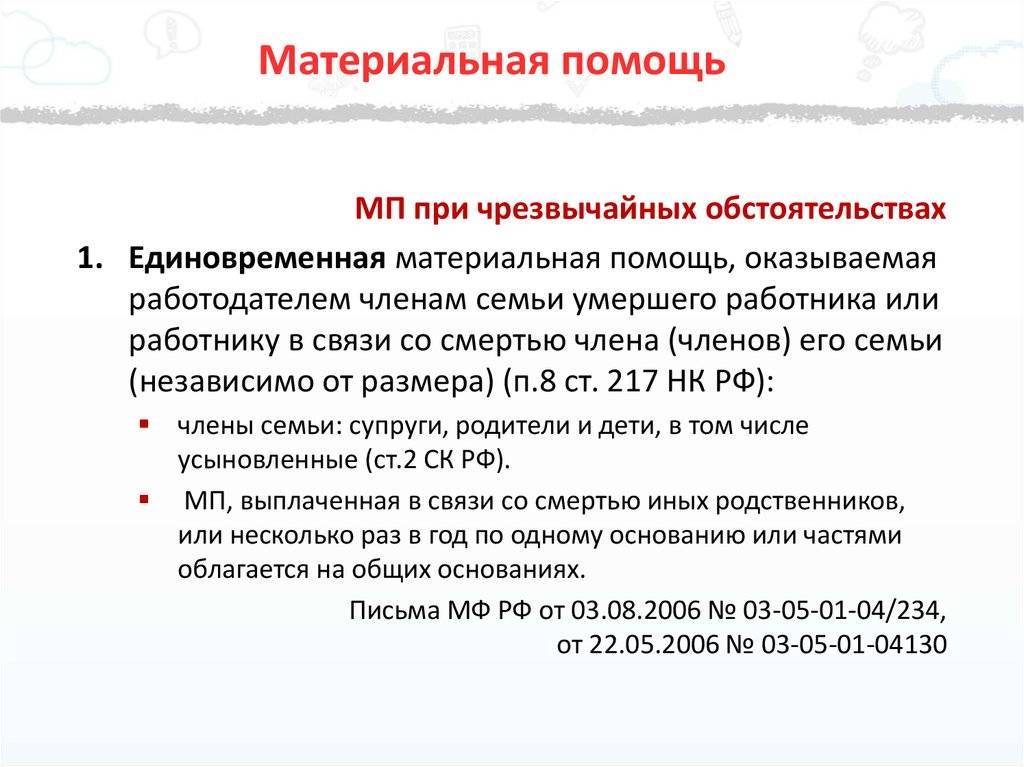

Смерть работника и матпомощь

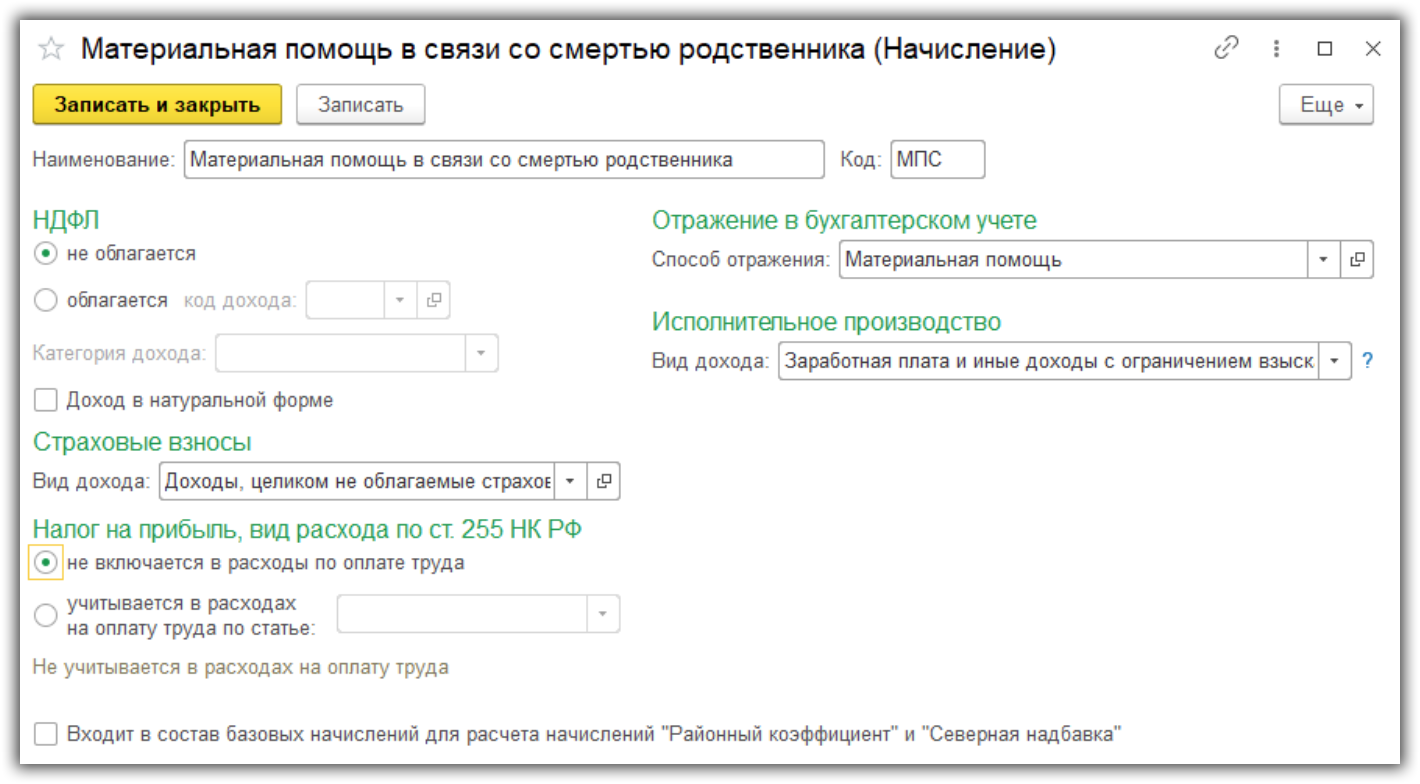

В данном случае ограничений на сумму выплаты нет. Выплаты производятся в связи со смертью сотрудника (в том числе и несчастный случай на производстве — в соответствии с письмом Минфина от 19.05.2012 № 03-04-06/6-141); смертью близкого родственника сотрудника, формально непризнанного членом семьи и при совместном проживании умершего с сотрудником (по письму Минфина от 14.11.2012 № 03-04-06/4-318). НДФЛ не удерживается. Документы, способные зафиксировать правомерность выдачи помощи, — свидетельство о смерти и свидетельство о рождении или браке (в случае если фамилии у родственников были разными). Другие случаи облагаются НДФЛ.

Материальная помощь является единовременной выплатой. И как было разъяснено в Письме ФНС от 18.08.2011 №АС-4-3/13508@ , представляется работнику на определённые цели и только один раз в году, и на одном основании. Она не носит постоянный характер. Если работнику выплачивается матпомощь более одного раза в год, и основаниями для её выплаты являются разные ситуации (соответственно создаётся несколько приказов/распоряжений для её выплаты), то НДФЛ не уплачивается только при выплате помощи в первый раз (при условии, что основание для выплаты матпомощи входит в перечень необлагаемых налогом). Во второй и третий (и последующие) разы выплаты матпомощи в течение одного налогового периода должны облагаться НДФЛ. Например, если Сидоров А.П. подал в январе текущего года заявление о предоставлении материальной помощи в связи с рождением ребёнка в размере 45 000, то с этой суммы НДФЛ не удерживается. Но если Сидоров А.П. изъявит желание получить матпомощь ещё раз в течение этого года, допустим, в связи с отпуском, то НДФЛ должен быть уплачен. В письмах Минфина РФ от 22.08.2013 № 03-04-06/34374 и от 16.08.2013 № 03-04-06/33543 даются разъяснения к подобным ситуациям. Если материальная помощь выдаётся сотруднику на основании двух или более приказов, то такая помощь считаться единовременной не может.

Основываясь на Письме Минфина РФ от 27.08.2012, № 03-04-05/6-1006, делаем вывод, что материальная помощь может быть выплачена частями в течение года или за один раз. И если основание для выплаты попадает в перечень не облагаемых НДФЛ случаев, то налог не удерживается.

В каких случаях налоговая инспекция может не признать начисленную выплату материальной помощью

Согласовывая приказ перед отправкой на подпись, бухгалтер должен тщательно проверить поступающие документы и определить, будут ли они надлежащим основанием для налогового инспектора, чтобы признать правомерность применения вычета в 4000руб. Недостоверная справка или не соответствие причины обращения перечню в Положении об оплате могут убедить инспектора в том, что под видом безвозмездной помощи выплачена премия за хорошее отношение к труду или какая-нибудь компенсация. В таком случае возможны доначисление налога, пеня и штраф.

Во многих организациях практикуют разовую выплату к очередному отпуску в размере двух должностных окладов для проработавших более шести месяцев. Она внесена в Положение об оплате, считается материальной помощью, основанием для начисления является график отпусков. Бухгалтерия применяет необлагаемый вычет в 4000руб. Многие налоговики не согласны с этим. Они считают это поощрением за хорошее выполнение своих обязанностей и за стаж, но никак не поддержкой в нелегкой ситуации. Дело в том, что конкретной официальной формулировки понятия материальной помощи в законодательстве нет. Поэтому вполне реальна ситуация, что инспектор включит вычеты в налогооблагаемую базу, что может привести к неизбежным штрафным санкциям. Проблема в том, что подоходный налог – это не все, чем облагается материальная помощь.

Еще есть взносы в фонды: пенсионный, медицинского и социального страхования. В законе №212 ФЗ ст.9 также установлен необлагаемый вычет в 4000руб. Если ревизоры фондов придут вслед за налоговой, то к 13% подоходного налога прибавятся еще 30% доначисленных взносов, пеня, штраф за занижение облагаемой базы. Так что руководителю и финансовым службам есть над чем подумать.

Материальная помощь

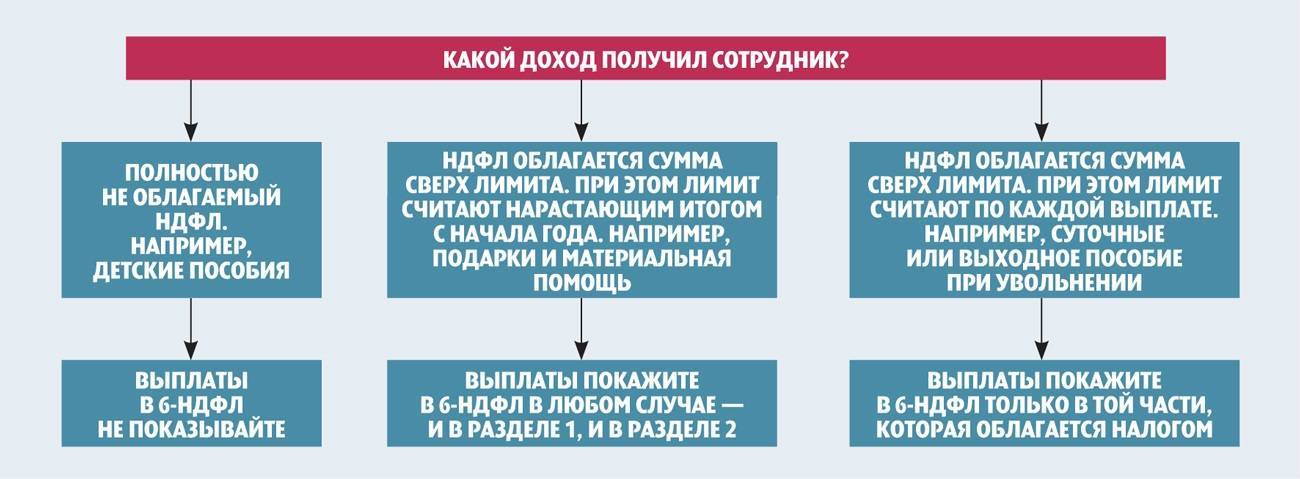

Как заполняются 6НДФЛ и 2НДФЛ по факту материальной помощи

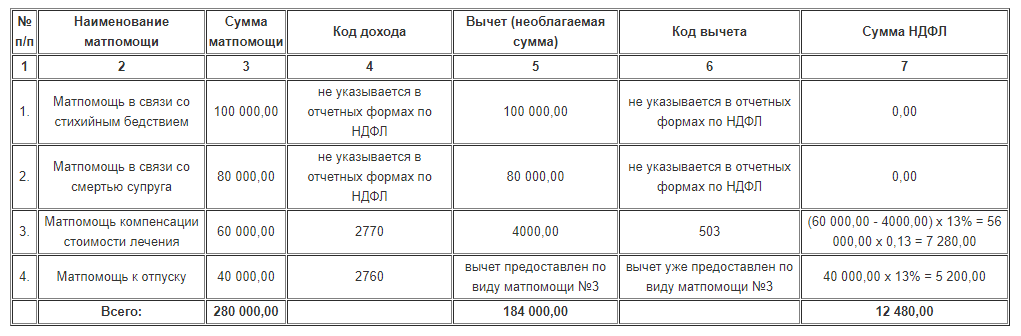

В справке 2НДФЛ не отражается матпомощь:

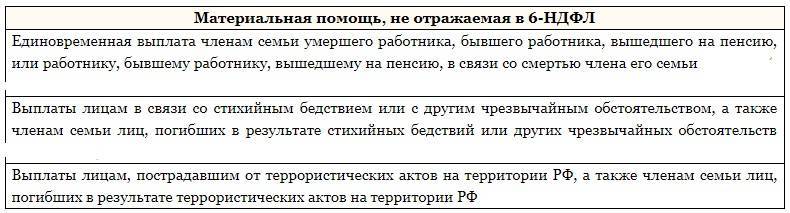

- в связи со смертью членов семьи сотрудника;

- стихийным бедствием или другими ЧП;

- по рождению ребенка, если сумма не превышает 50 тыс. руб. каждому родителю на каждого ребенка;

- другая материальная помощь, не превышающая лимит в 4 тыс. руб.

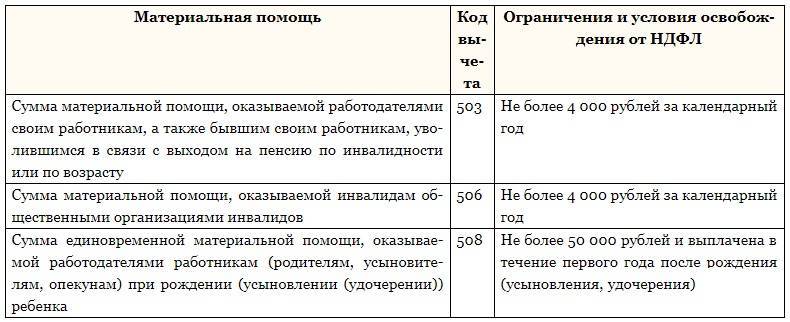

Код дохода – 2762, код вычета – 508, если сумма помощи при рождении ребенка больше лимита в 50 тыс. руб.

Образец заполнения 2НДФЛ.

Материальная помощь по другим причинам, превышающая лимит в 4 тыс. руб. проходит по коду дохода – 2760, по коду вычета – 503.

Начисление материальной помощи к отпуску налоговыми службами считается премиальными и проводится как налогооблагаемая сумма.

Как заполнить налоговую декларацию 3НДФЛ вы можете прочесть тут.

Бухгалтерские проводки

В бухгалтерских проводках используются:

- Дебет счетов 20, 23, 25, 26, 44, 70, 73, 91;

- Кредит счетов 50, 51, 68, 69, 70,73.

До начала августа 2017 года контрольные соотношения в 6НДФЛ не всегда соблюдались, так как строка 20 минус доходы и дивиденды в своем показателе должна быть больше, чем объект по страховым взносам части Пенсионного фонда, куда включались все выплаты в рамках трудовых правоотношений.

Чтобы показатель не нарушал требования, материальная помощь, могла не отражаться. После опубликованного июльского письма Минфина и ФНС от 12 и 27 июля, в связи с корректировкой, 20-я строка по 6НДФЛ должна быть больше или равна базе для исчисления страховых взносов по пенсионному фонду (050).

Материальная помощь со стороны компании в сложных жизненных ситуациях не только частично или полностью помогает решить проблему, но поднимает уровень доверия и преданности работника своей организации.

Ситуация будет решена, последствия события станут забываться, но отношение к сотрудникам принесет свои плоды. Понимать механизм учета и отчетности при оказании единовременной материальной помощи достаточно просто, если следить за указами, письмами и рекомендациями ФНС России и Минфина.

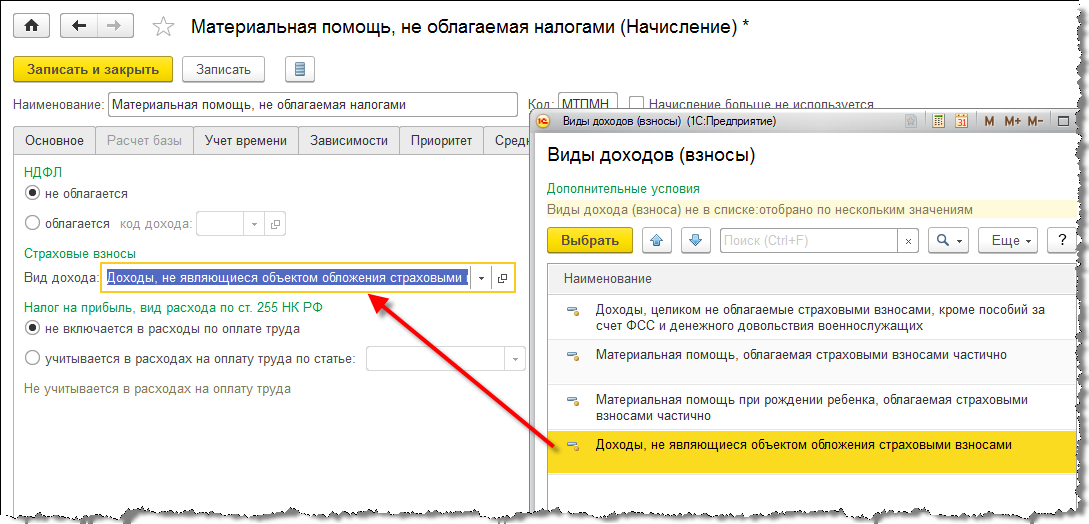

Как осуществляется учет материальной помощи в 1с Бухгалтерия вы можете посмотреть тут:

Матпомощь: общая характеристика с точки зрения законодательстваов

Единого точного определения материальной помощи в законодательстве РФ нет. ГОСТ Р 52495-2005 «Соцобслуживание населения. Термины и стандарты» Росстандарта (приказ от 30.12.2005 № 532-ст) относит процесс поддержки нуждающихся больше к социально-экономическим, нежели к правовым категориям. Однако порядок оказания матпомощи определен законодательно и в этом смысле носит юридический характер.

Все виды денежной поддержки могут быть разделены на:

- государственную и муниципальную (от соцзащиты, Пенсионного фонда, соцстраха и т. д.);

- местную (от организации, где работает нуждающийся).

Соответственно, правовое регулирование процедуры материального участия в жизни гражданина, оказавшегося в нестандартной жизненной ситуации, осуществляется на основании:

- Федерального и местного законодательства (к примеру, ст. 10 закона «О погребении и похоронном деле» от 12.01.1996 № 8-ФЗ, п. 84-90 приказа министра обороны РФ «Об утверждении Порядка…» от 30.12.2011 № 2700, гл. 33 закона «Социальный кодекс Санкт-Петербурга» от 09.11.2011 № 728-132 и т. д.).

- Трудовых соглашений и коллективных договоров, заключаемых между работниками и руководством на конкретных предприятиях.

Кроме того, материальная поддержка бывает:

- единовременной и регулярной;

- денежной и материально-вещественной;

- в зависимости от оснований выдачи (при бедствиях, существенных расходах, проблемах со здоровьем и т. д.).

Можно ли получить в связи с болезнью работника?

В организациях (на предприятиях) разрабатываются документы локального действия, которые могут предусматривать выплату работникам дополнительных денежных сумм в качестве материальной помощи компенсационного или социального характера.

Перечень оснований, в связи с наличием которых трудящиеся могут обратиться с ходатайством на выплату матпомощи должен иметь место в коллективном трудовом договоре, положении о социальных выплатах и надбавках или ином акте аналогичного действия.

Основными причинами, как правило, являются:

- понесенный работником значительный материальный ущерб по независящим от него причинам;

- рождение детей в семье сотрудника;

- затраты на погребение близких родственников сотрудника;

- в связи с значительными датами (например, юбилей) или присвоением трудовых наград;

- необходимость проведения дорогостоящего лечения в связи с болезнью и пр.

Также важно, что материальная помощь может быть выдана как на само лечение, так и на реабилитацию и оздоровление или в качестве компенсации затрат, связанных с получением медицинских услуг. Обратиться за указанным видом пособия может не только действующий сотрудник, но и лица, ранее пребывающие с организацией (предприятием) в трудовых отношениях, включая пенсионеров. Обратиться за указанным видом пособия может не только действующий сотрудник, но и лица, ранее пребывающие с организацией (предприятием) в трудовых отношениях, включая пенсионеров

Обратиться за указанным видом пособия может не только действующий сотрудник, но и лица, ранее пребывающие с организацией (предприятием) в трудовых отношениях, включая пенсионеров.

Порядок получения представленной выплаты сотрудником должен прописываться в тех же локальных актах, в которых указано наличие у работников права за ее обращением.

Законодателем установлено, что материальная помощь выплачивается на основании заявления от работника.

Такой документ составляется сотрудником в произвольной форме с соблюдением требований к его содержанию (наименование предприятие, к руководству которого оно направляется, данные о самом заявителе, указание причины нуждаемости в дополнительных денежных средствах и ее детализация).

Составить заявление можно от руки или в печатном варианте с использованием электронной цифровой подписи. Обязательным является приложение работником документов, подтверждающих наличие основания, в связи с которыми он обращается за выплатой материальной помощи.

Если причиной нуждаемости в пособии является необходимость в лечении, к заявлению сотрудника следует приложить медицинские справки, а также чеки об оплате уже полученных врачебных услуг.

Подается документ в бухгалтерию предприятия (организации) и рассматривается руководством, которое принимает решение о произведении выплаты или в ее отказе.

В связи с тем, что материальная помощь относится к доходной части работников, налоговым законодательством предусмотрено ее обложение страховыми взносами и НДФЛ.

Налоговый кодекс России предусматривает общую граничную сумму материальной помощи, выплачиваемую в одном годовом отчетном периоде, на которую страховые взносы начислены быть не могут.

Размер такого лимита составляет 4 тысячи российский рублей.

При этом важно, что причина, лежащая в основании обращения работника за пособием, значения не имеет. Также законодатель предусмотрел ряд оснований, материальная помощь в связи с которыми не подлежит налогообложению:. Также законодатель предусмотрел ряд оснований, материальная помощь в связи с которыми не подлежит налогообложению:

Также законодатель предусмотрел ряд оснований, материальная помощь в связи с которыми не подлежит налогообложению:

- рождение ребенка в семье сотрудника, смерть близкого родственника или самого работника;

- стихийные бедствия, нанесшие значительный материальный ущерб;

- если заявитель стал жертвой акта терроризма.

Таким образом, на материальную помощь на лечение страховые взносы начисляются. Однако следует учитывать, что если сумма составляет 4 тысячи рублей, то отчислять налог из нее не нужно.

В случае, если размер пособия превышает 4 тысячи рублей, страховые взносы взымаются только из суммы превышения указанного денежного размера.

Положение о материальной помощи

Документально закрепить материальную помощь как вид соцвыплат работодатель должен во внутренних локальных актах, например, колдоговоре, документах, регулирующих оплату труда либо в специально созданном Положении. Это добровольное начинание работодателя, поэтому законодательных ограничений и непременных требований на этот счет не предусмотрено, но, поскольку речь идет о финансовых расходах, все важные вопросы желательно отразить в документации:

- перечисление поводов, которые влекут за собой материальную поддержку со стороны руководства;

- размер устанавливаемых выплат;

- порядок обращения за помощью, ее начисления;

- пакет документов для сотрудника, желающего обратиться за финансовой поддержкой.

ВАЖНО! Кроме Положения, регулирующего саму процедуру начисления матпомощи, для непосредственного акта ее выплаты необходим прямой приказ руководства. Он издается в ответ на заявление работника с приложенными к нему подтверждающими документами

Материальная помощь сотруднику

Материальная помощь работнику – обычная практика предприятий, нанимателей временной рабочей силы, индивидуальных предпринимателей. Подлежит обязательному бухгалтерскому учету, регулируется законами в сфере трудового права и налоговым законодательством. Источником выплат является чистая прибыль предприятия, поэтому на работе её редко выплачивают в первом квартале или полугодии, поскольку определить доходность предприятия сложно.

К каким выплатам относится

Денежное пособие сотруднику на работе относится к непроизводственным выплатам – оно не связано с характером деятельности предприятия и не зависит от качества выполнения работником своих должностных обязанностей. Его могут предоставить не только действующим, но и бывшим сотрудникам.

Выплата бывает поощрительной (к примеру, всем сотрудникам при уходе в отпуск) или носить социальный характер (на покупку лекарств, на погребение и т.п.).

Положение о материальной помощи работникам

Порядок предоставления финансовой помощи на работе регламентируется локальным актом предприятия: положением о таких выплатах. Ознакомится с ним, как правило, можно в бухгалтерии. Данный документ принимается с учетом требований коллективного договора. За соблюдением прав сотрудников следит профком. Нормы положения о выплатах работникам предусматривают суммы и сроки оплат.

Как рассчитать

Объем помощи, оказываемой сотрудникам, определяет сама организация, это фиксируется в коллективном договоре. Четких норм, касающихся размера выплат, в законодательстве нет, но на практике они исчисляются примерно такими суммами:

- на похороны – в бюджетных организациях составляет 2 оклада работника, в частных – зависит от социальной политики предприятия и его финансовых возможностей;

- на рождение ребенка (может выдаваться и маме, и папе, если они работают в разных организациях) – определяется внутренним актом компании. Редко бывает выше 50 тыс. рублей, поскольку средства свыше этой суммы подлежат налогообложению;

- обучение сотрудника – до 80 % оплаты по договору предоставления образовательных услуг;

- лечение сотрудника или членов его семьи – до 90% оплаты лечения. Возможно частичное выделение средств из фондов оплаты труда и профсоюзного бюджета;

- улучшение условий проживания – до 65% стоимости жилья, приобретенного или арендованного.

Как выплачивается

Целевая материальная помощь на работе выплачивается получателю таким же способом, как и основная заработная плата. То есть, если учреждение бюджетное, и зарплата приходит на карту, то и матпомощь будет перечислена по указанным реквизитам. У индивидуального предпринимателя допустима выплата наличными, с суммы чистого дохода, но при этом обязательно учитывается при начислении заработной платы.

Сроки выплаты

Точных сроков законом не установлено. Но любое заявление подпадает под действие федерального закона «О работе с обращениями граждан», в котором указан срок рассмотрения не более месяца. Нормами делопроизводства установлено, что документооборот в организациях не должен превышать строк 3 дней от дня проставления резолюции руководителем до получения исполнителем. Документы о расходовании средств, по которым происходит выплата, подлежат обработке в течение 3 дней.

Налогообложение материальной помощи

Выплата любого вида в суме до 4000 рублей не облагается налогом на доходы физических лиц (НДФЛ) и страховым взносами. Свыше этой нормы суммы облагаются НДФЛ по такой же ставке, как и заработная плата – 13 % + начисляются взносы в фонды обязательного страхования. НДФЛ с материальной помощи не удерживается, если суммы целевых выплат определены как:

- на погребение, выплаченная сотруднику или членам его семьи;

- медицинское обслуживание работнику, в том числе и вышедшему на пенсию;

- восстановление жилища, пострадавшего от стихийного бедствия или вследствие теракта;

- на рождение ребенка, если пособие не превышает 50 тысяч рублей.

Отказ в материальной помощи

Выплата матпомощи сотруднику – не обязанность, а право работодателя и регулируется исключительно коллективным договором и прочими локальными актами. Желательно, чтобы предприятие придерживалось правил премирования сотрудников. Но если расходы организации превышают доходы, что не позволяет выплатить матпомощь, или основания для обращения не являются подтверждены документально, работодатель вправе отказать в выплате на законных основаниях.

Критерии отбора выплат

Размер. Величина выплат на одного сотрудника за весь отчетный период должна быть меньше 4 000 рублей. При этом не имеет значения, продолжает ли человек трудовую деятельность или он был уволен в связи с получением инвалидности, достижением пенсионного возраста.

Подтверждение. Чтобы не уплачивать налог, организация должна доказать, что ситуация, на решение которой были направлены средства, действительно имела место:

- Если сотрудник получил выплату в связи с потерей родственника, то он должен предоставить свидетельство о смерти.

- Если у сотрудника родился (был усыновлен) ребенок, то он должен предоставить свидетельство о рождении (усыновлении).

- Если человек пострадал во время террористического акта на территории РФ, нужно предоставить справку из полиции, подтверждающую данный факт.

- Если был нанесен ущерб здоровью сотрудника в результате стихийного бедствия, то нужны документы из компетентных органов.

Особые обстоятельства. Такие события, как смерть члена семьи или чрезвычайная ситуация, являются основанием для не начисления НДФЛ. Но в качестве подтверждения обязательно нужно предоставить документы. Если налоговая сочтет предоставленные документы недостаточными, она может обложить выплату налогом.

Важные моменты, на которые стоит обратить внимание

При исключении вычетов из налоговой базы необходимо знать и учитывать множество нюансов. В перечне причин оказания материальной помощи часто встречается выражение «член семьи». Если рассуждать в бытовом плане семья – это понятие широкое, однако в финансовых вопросах лучше опираться на законодательство. В НК нет самостоятельной трактовки этого понятия, но есть ссылка на Семейный кодекс. В нем членами семьи признаются супруг, родители и дети. Можно эту информацию внести в Положение об оплате труда, тогда легче будет объясняться с проверяющими органами.

Согласно закону, при удержании подоходного налога с материальной помощи на рождение определен льготный необлагаемый вычет 50000 руб. на ребенка. Указан точный срок – один год со дня рождения или усыновления. Это обязательно нужно отслеживать. Нет указания, что финансово помочь можно только одному из родителей, поэтому мать, и отец могут обратиться за помощью каждый у себя на работе. Однако необлагаемый вычет установлен на ребенка, то есть для двух родителей. Для верного определения облагаемой базы вам нужна форма 2НДФЛ второго родителя, и сведения о выплате ему материальной помощи. Но обязанность по предоставлению таких справок в кодексе не прописана, и иногда сотрудники отказываются это делать. По этому поводу есть письмо Минфина от 24 февраля 2015г., в котором разъясняется, что в отсутствии таких документов организация, являющаяся налоговым агентом, не может выполнить обязанности по удержанию НДФЛ и должна сообщить об этом в налоговый орган в соответствии со статьей 226 НК. К этой выплате для применения вычета предъявляется еще одно требование – единовременность. Это означает, что обязательно должен быть оформлен один приказ руководителя. Если даже перечисление производилось в несколько приемов, например, из-за недостатка средств, начисление считается единовременным.

Перечисление НДФЛ, удержанного из материальной помощи, производится не позднее дня, следующего за выдачей наличных в кассе или переводом их на банковский счет сотрудника. Вся ответственность за правильное и своевременное удержание и перечисление НДФЛ возлагается на налогового агента, то есть организацию.

Читайте далее:

Материальная помощь – это что такое: размер, бухгалтерские проводки

Проводка: из заработной платы работников удержан НДФЛ

Налог НДФЛ: размер, калькулятор, льготы

Налоговый вычет на детей

Облагается ли больничный НДФЛ