Перечень налогов

Перечень (список) налогов уплачиваемых гражданами в бюджеты РФ включает

Подоходный (НДФЛ) №1

Основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Существуют исключения в виде не облагаемых доходом

- доходы от продажи имущества, которое было в собственности более трех лет;

- доходы, полученные в наследство;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и не полнородных (имеющих общих отца или мать) братьев и сестер).

С 1 января 2021 года доходы более 5 млн рублей в год будут облагаться по налоговой ставке 15%. Президент Владимир Путин подписал Федеральный закон от 23.11.2020 № 372-ФЗ.

Имущественный налог №2

в т.ч. налог на машиноместо.

С 2017 года налогообложение недвижимости исходя из кадастровой стоимости осуществляется в 72 субъектах Российской Федерации. Налоговые уведомления на уплату налога на имущество физических лиц исходя из кадастровой стоимости в отношении объектов недвижимого имущества, признаваемых объектами налогообложения, направляются ФНС.

Транспортный налог №3

Транспортный налог является региональным, вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Все денежные средства от него поступают в бюджеты субъектов Российской Федерации.

Земельный налог №4

Плательщиками земельного налога признаются физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п. 1 ст. 388 НК РФ).

Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования или переданных им по договору аренды.

Акциз №5

Не многие знаю, что физические лица (не ИП) могут тоже быть плательщиками акциза. Это возможно при ввозе/вывозе подакцизных товаров через таможню (статья 179 НК).

Водный налог №6

Физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

Сбор за охоту №7 и вылов рыбы №8

Граждане, индивидуальные предприниматели и юридические лица, получающие в установленном порядке лицензию (разрешение) на пользование объектами животного мира на территории Российской Федерации. Расчет производится в соответствии со статьей 333 НК РФ.

Налог для самозанятых №9

С 1 января фрилансеры наконец получили возможность работать «вбелую» без лишней бюрократии и налоговых переплат. Официальное название — налог на профессиональный доход (НПД). Новый единый налог на профессиональную деятельность пока что тестируется только в четырех регионах, включая Москву и Татарстан. Основная цель эксперимента — легализовать статус фрилансера и помочь выйти из тени тем, кто работает на себя. Разбираемся, что значит быть самозанятым, в чем это может быть выгодно и что говорят те, кто решил показать свои доходы государству.

Чтобы побороть недоверие граждан, закон гарантирует неизменность ставки профессионального налога на протяжении 10 лет: 4% – для дохода при работе с физлицами, 6% – с ИП и юрлицами.

Справочно: Самозанятый.

Существуют еще и «косвенные» налоги

- Госпошлина – сбор, размер которого варьируется зависимо от характерных особенностей предоставляемых госуслуг,

- акцизы на недра — при покупке бензина, алкоголя основу цены составляют государственные сборы.

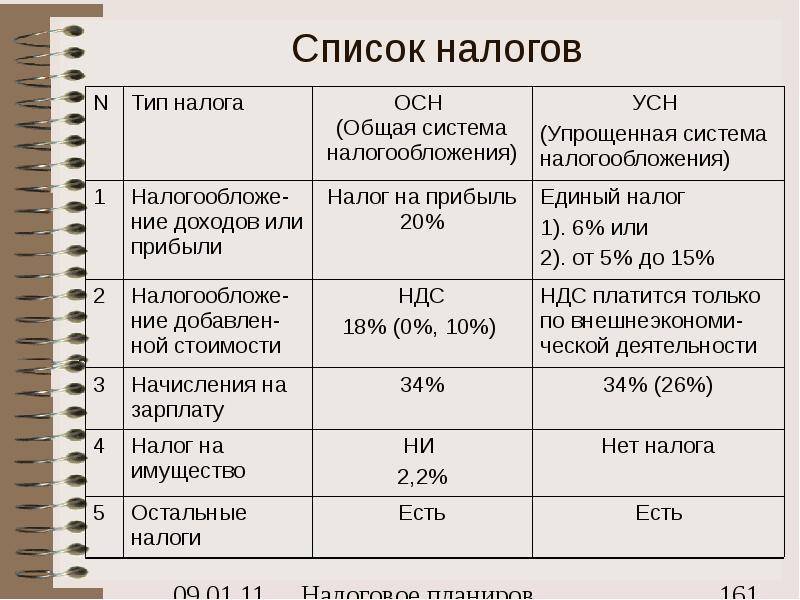

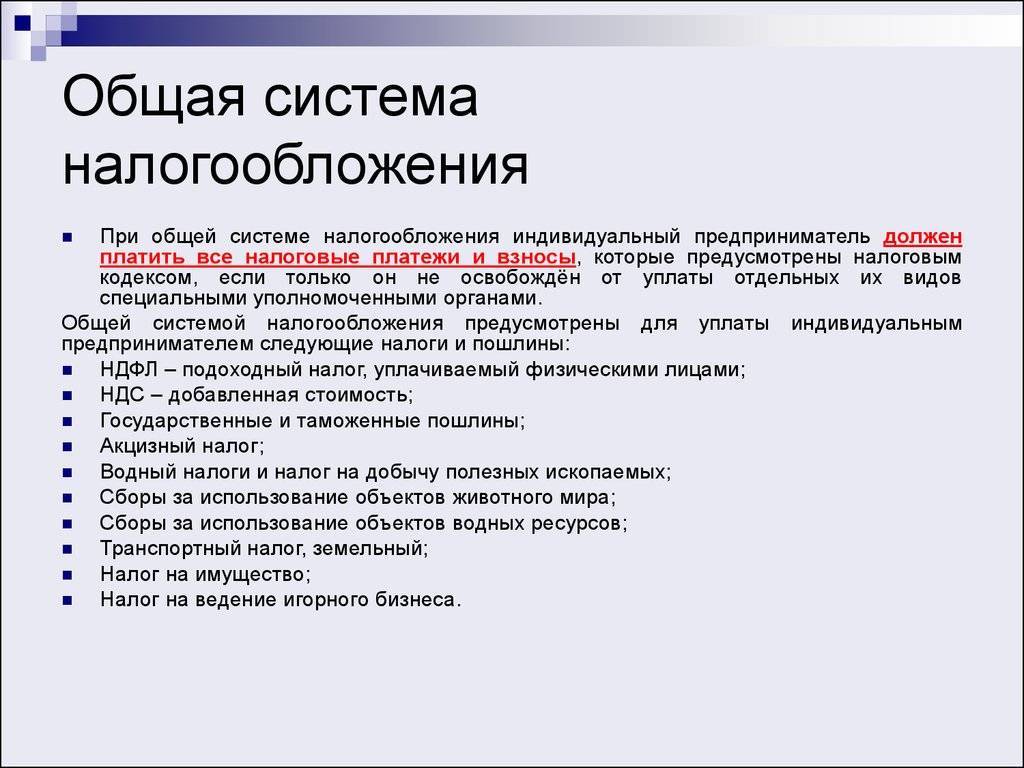

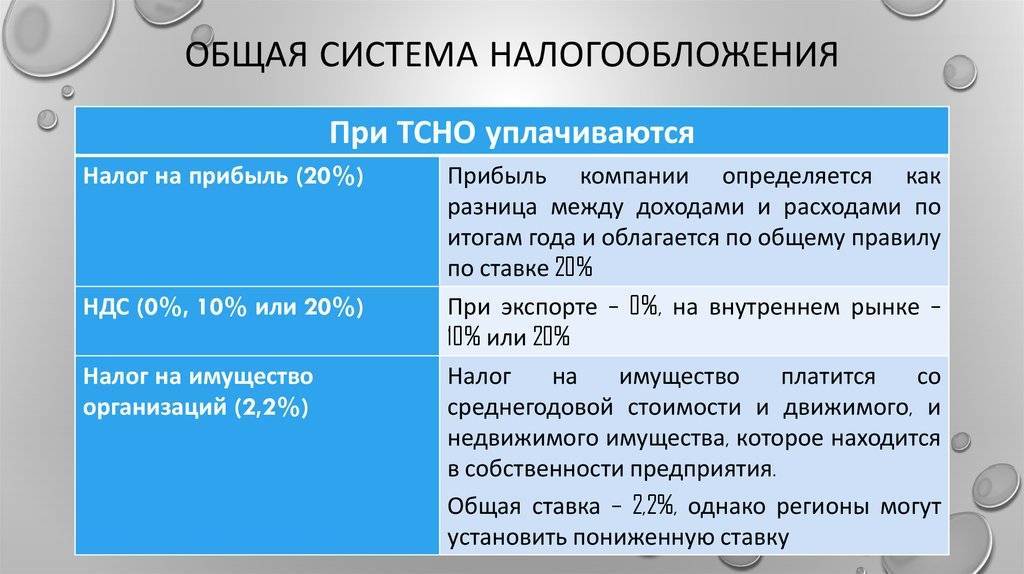

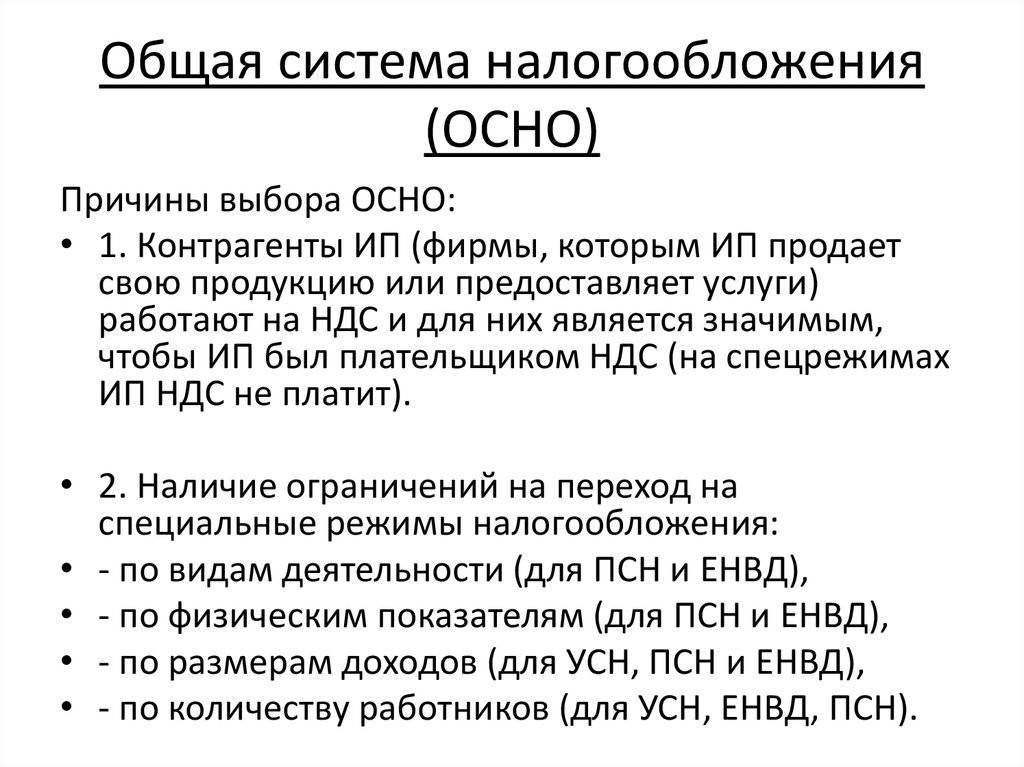

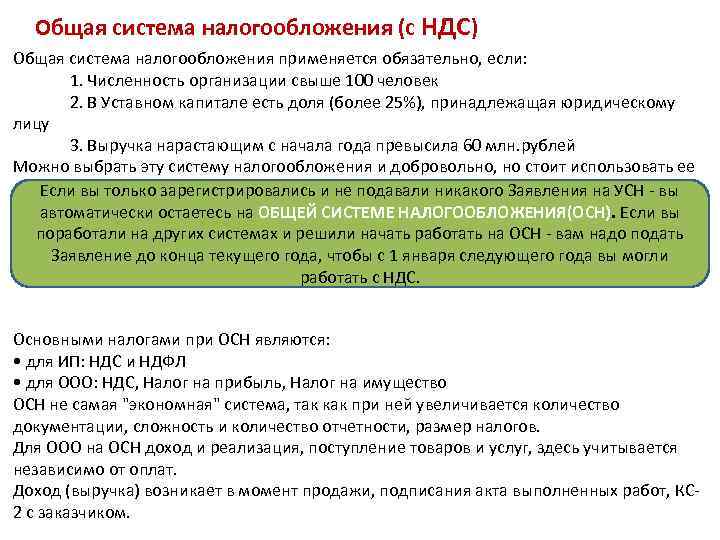

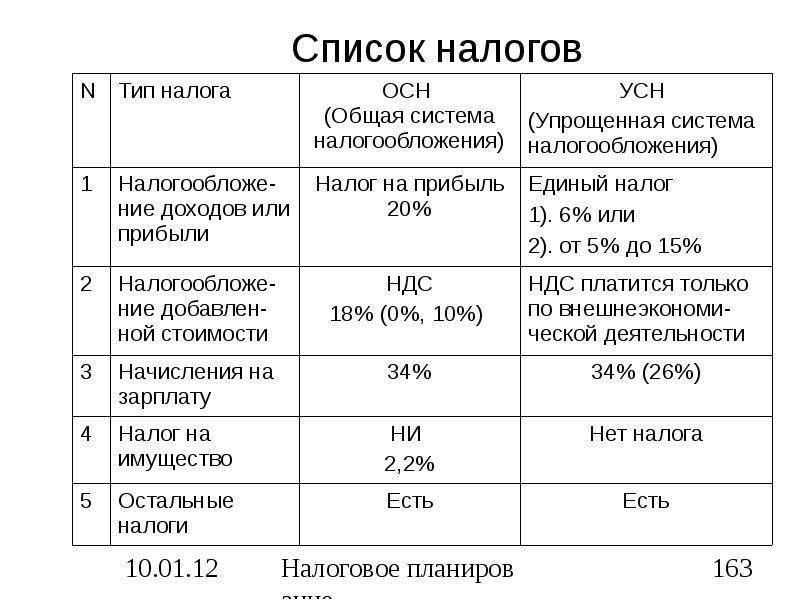

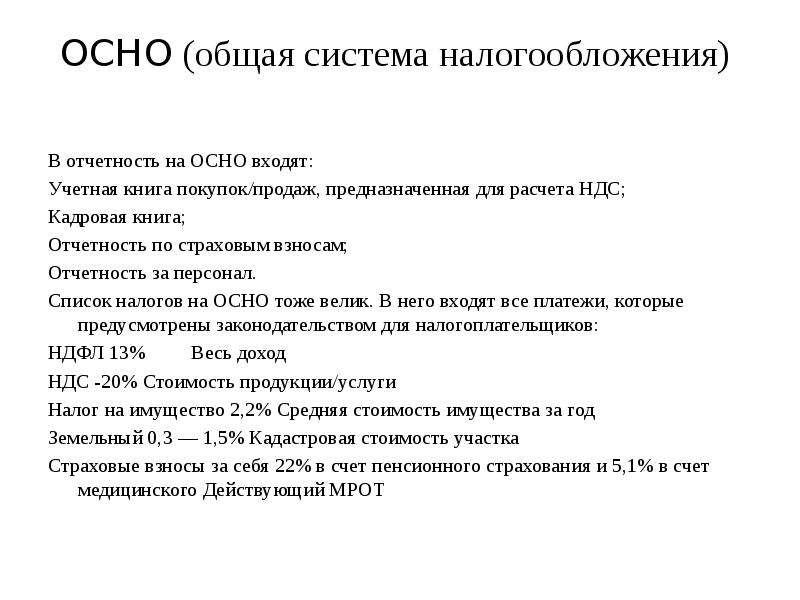

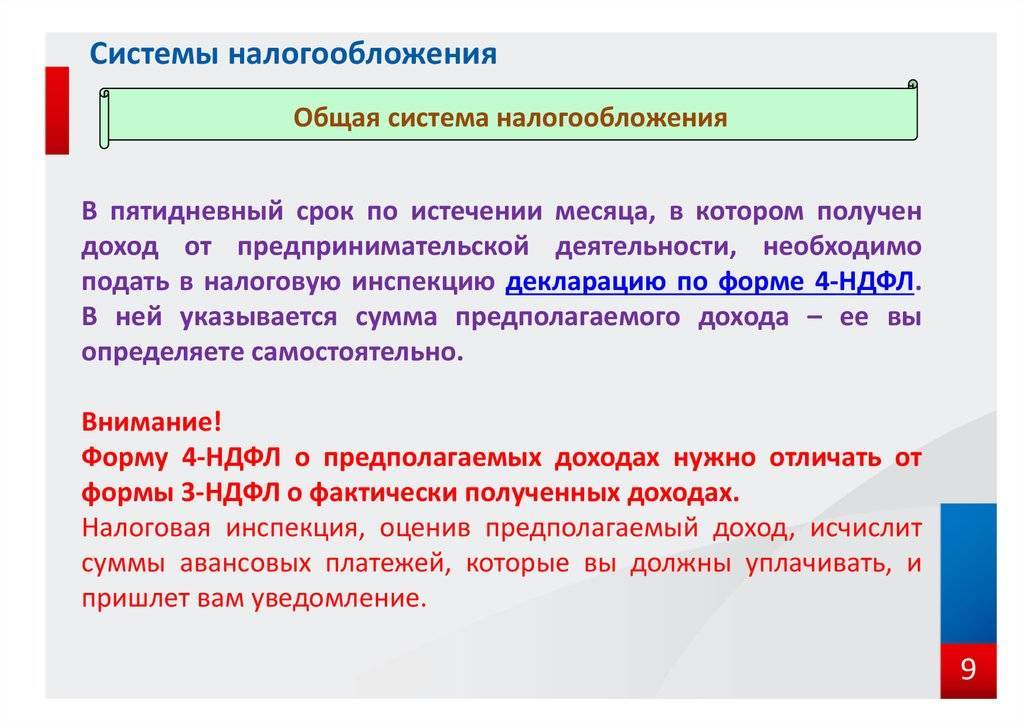

ОСНО: что это такое

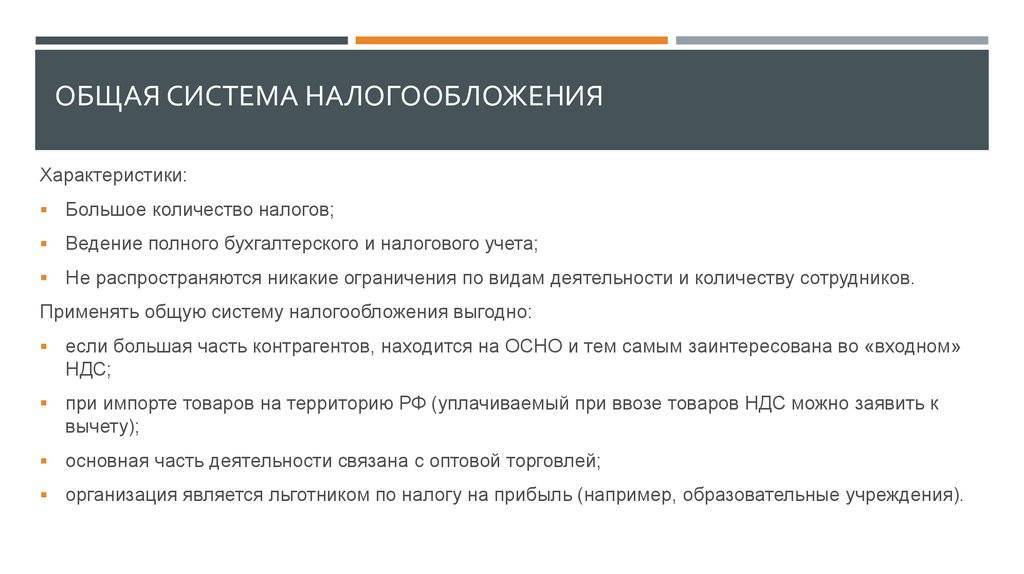

Термин «ОСНО» является аббревиатурой и расшифровывается как общая система налогообложения. По мнению специалистов, данный налоговый режим является одним из самых сложных видов финансовой ответственности. Эта система включает в себя большое количество различных налогов и «заставляет» предпринимателя формировать максимально полные отчеты. Эти требования распространяются не только на декларации, но и бухгалтерскую отчетность. Компании, работающие по этой схеме, обязаны оплачивать более четырех различных видов налогов. Помимо этого, необходимо учитывать обязательные взносы в государственную казну за каждого труженика компании.

Как правило, этот вид налогообложения используется крупными компаниями

Важно отметить, что большая часть бизнесменов может перейти на использование иных режимов оплаты налогов. Для этого необходимо отправить письменное уведомление в органы контроля и получить одобрение налоговой службы

Перейти на иные режимы можно только в том случае, когда компания соответствуют параметрам, установленным специальной системой. В случае получения отказа, предпринимателю придется продолжать использовать общую схему либо заняться реорганизацией своей фирмы.

Традиционный режим — ОСНО

Самой известной, но и самой обременяющей из перечисленных систему уплаты налогов является общая система налогообложения. Она применяется компаниями, фирмами, ИП, которым недоступны в меру ограничений работы с УСН, ЕНВД или ПСН.

Почему? Потому что, работая на ОСНО, фирма вынуждена платить большое количество обязательных платежей. Их много. Да и к тому же, менеджеров такой фирмы государство обязывает вести полный бухгалтерский учет, что влечет за собой большое количество отчетности перед налоговиками.

Являясь рекордсменов по количеству налогов, ОСНО обязаны применять те фирмы, которым НК, а именно глава 26.2 и статьи под номер 346 с подпунктами, запрещают применение упрощенной системы налогообложения. Что значило бы уплату не множества, а единого налога, до еще и ведения учета бухгалтером по упрощенному принципу.

Упрощенка с минусом

Вторым видом УСН является УСН – доходы минус расходы. Поскольку налогооблагаемая база уменьшается на количество затрат, то процентная ставка дифференцирована кодексом в статье 346.20 НК РФ от 5 до 15%. Стандартной считается ставка в 15 процентов.

Для примера, доход фирмы составил 80 тысяч рублей, а ее затраты в этом месяце определились в сумме 30 тысяч рублей. Считаем налог 80000-30000*15%= 7500 рублей.

Но, это еще местные власти могут уменьшать налоговые ставки в регионах. Так фирма, размещенная на Крайнем Севере, уплатить всего лишь 2,5 тысячи рублей налога, пребывая на УСН (80000-30000*5=2500).

Из указанного выше следует, что размер налога на УСН (ст. 346.20 НК) зависит в первую очередь от объекта обложения налогами, будь то доход либо отнятый расход.

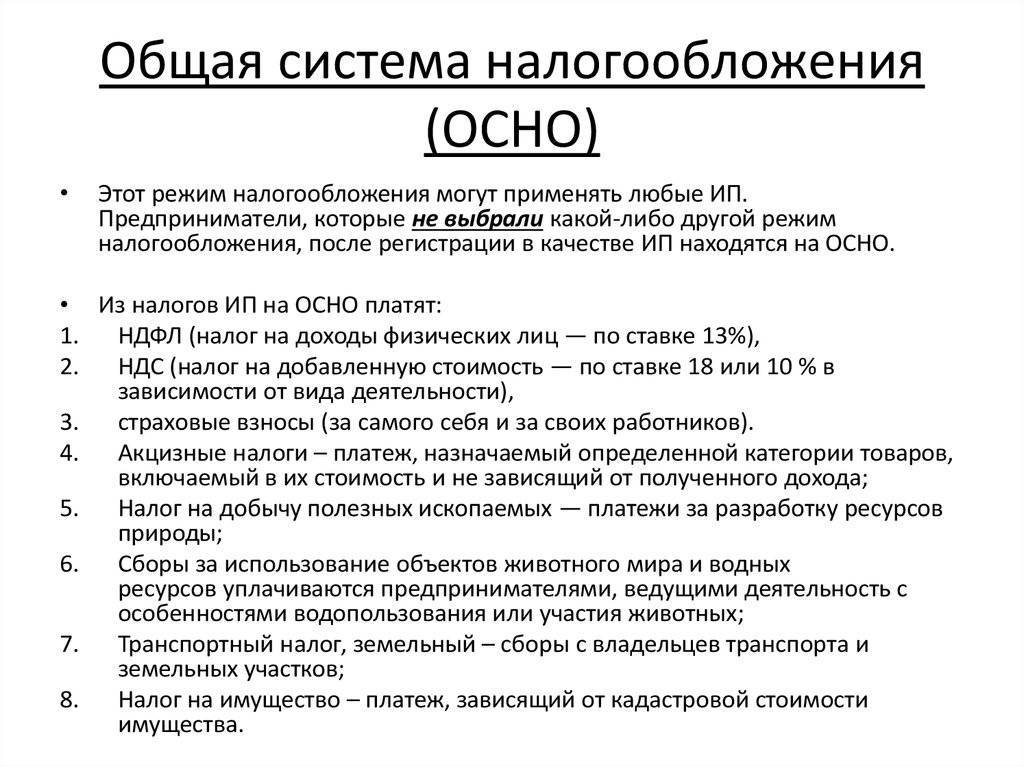

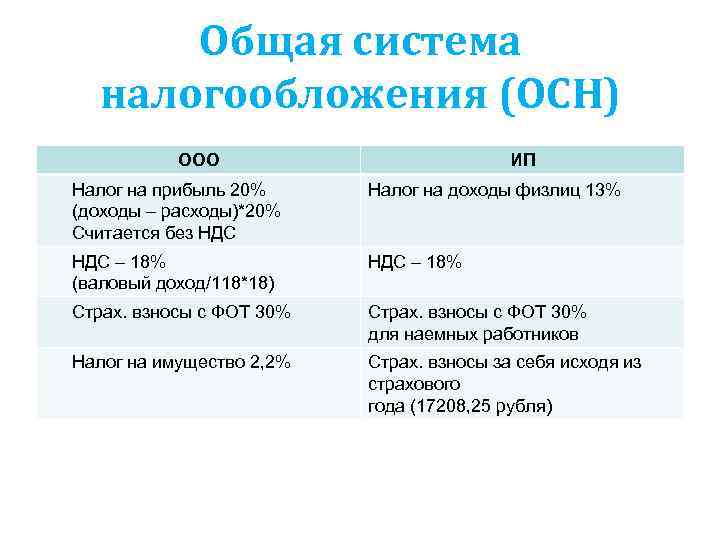

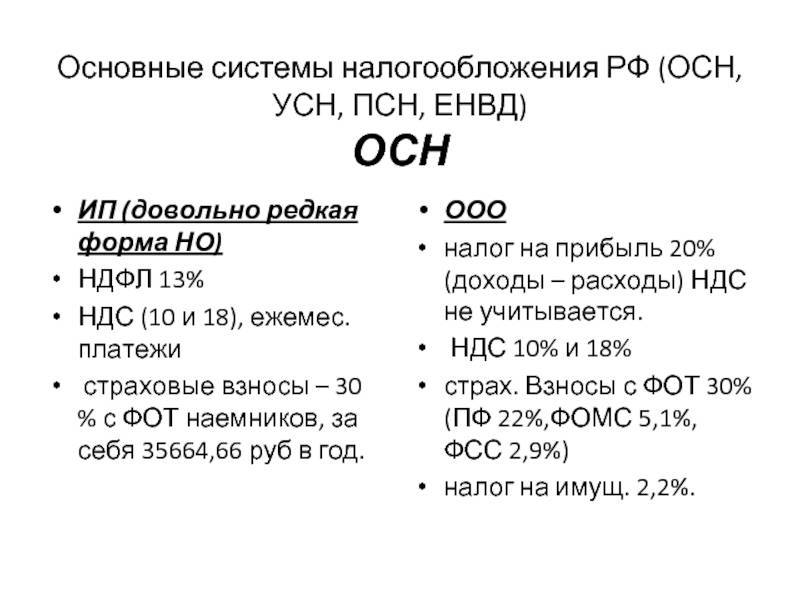

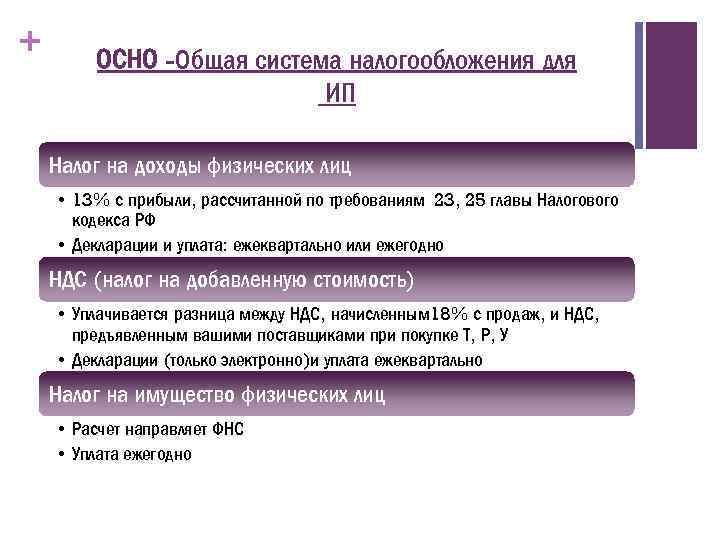

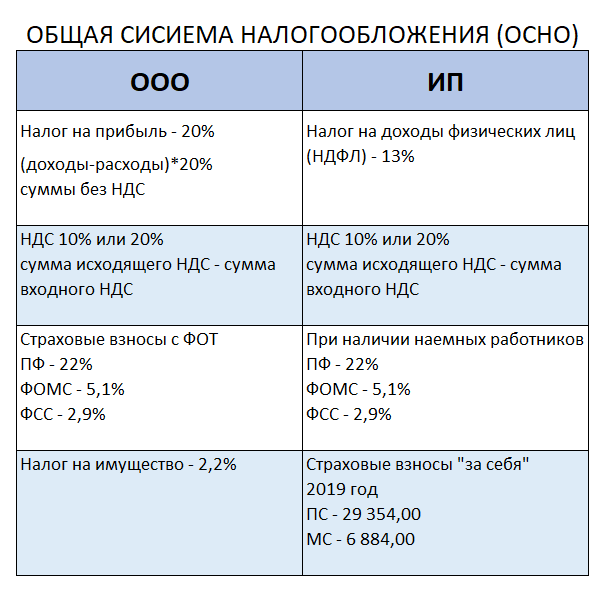

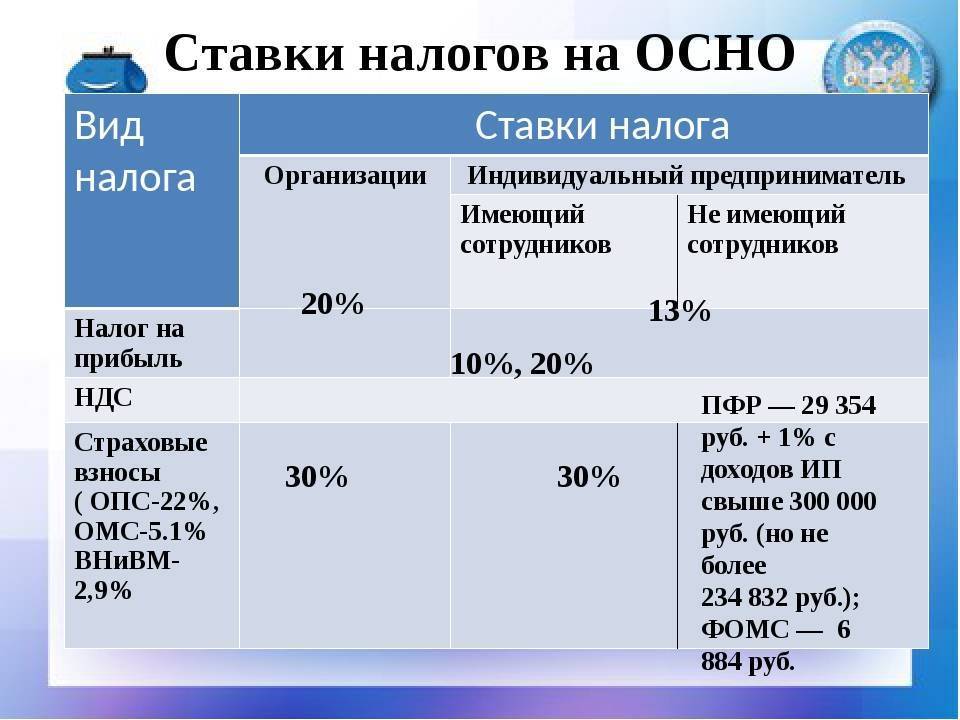

Система налогов для ИП на ОСНО

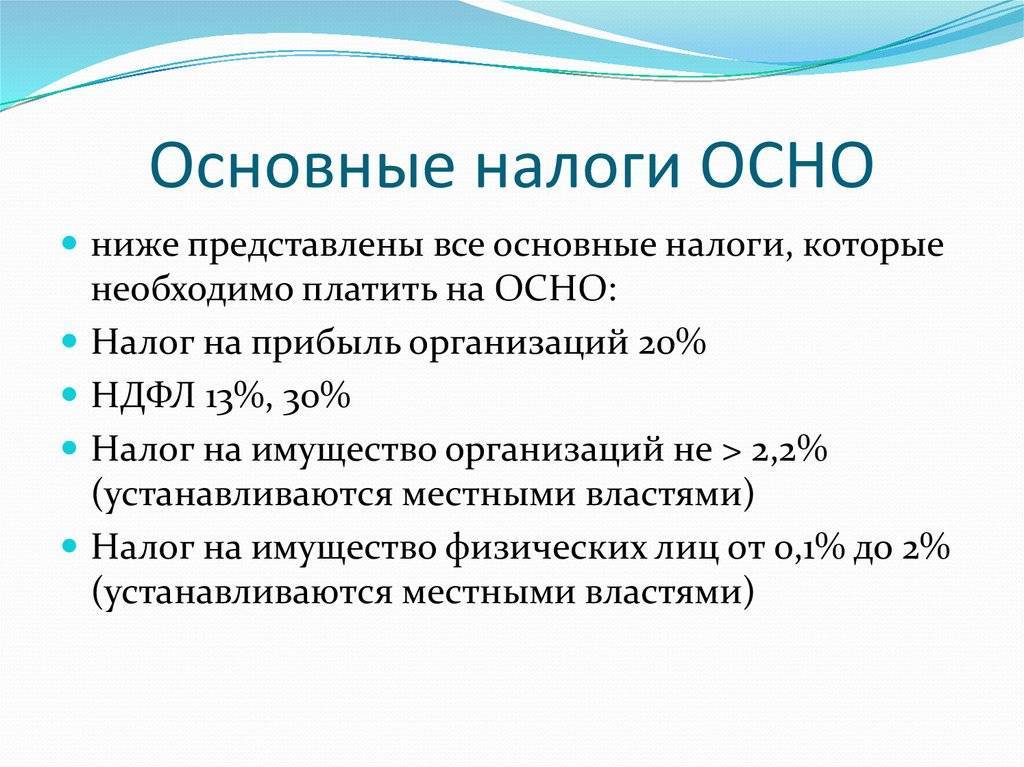

Для ИП, работающих в системе ОСНО, основными налогами являются:

- Налог на добавленную стоимость (НДС),

- Налог на доходы физических лиц,

- Налог на имущество физических лиц

Таблица: основные налоги для ИП на ОСНО

| Вид налога | Налоговый кодекс | Налоговая ставка | Срок уплаты |

| НДС | Глава 21 | 0%, 10%, 18% | До 25 числа месяца, следующего за прошедшим кварталом |

| НДФЛ | Глава 23 | 13%, 30% | До 15 июля года, следующего за отчетным |

| Налог на имущество физических лиц | Глава 32 | от 0,1% до 2% (устанавливаются местными властями) | До 1 декабря года, следующего за отчетным |

ИП на ОСНО также уплачивают налоги, связанные с видом деятельности (например, акцизы) или связанные с видами имущества, задействованного ИП в бизнесе (например, земельный налог, транспортнй налог, водный налог и т.п.)

Налоговая база ИП, работающего на ОСНО, формируется на основе записей в Книге учета доходов и расходов (КУДИР), которую обязан вести каждый ИП (Приказ МФ РФ № 86н и МНС № БГ-3–04/430 от 13.08.2002 ).

ИП также обязан уплачивать в фиксированном размере страховые взносы, которые яавляются средством социальной защиты и пенсионного накопления для самого ИП. Эти взносы индексируемом по годам (ст.430 НК РФ).

В 2018 году размер таких платежей составляет:

- страховые взносы на обязательное пенсионное страхование:

- если величина дохода ИП за год не превышает 300 000 рублей — 26 545 рублей,

- если величина дохода ИП за год не превышает 300 000 рублей — 26 545 рублей плюс 1,0 процента суммы дохода ИП, превышающего 300 000 рублей за год (но не более восьмикратного фиксированного размера, т.е. не более чем 26 545 х 8 = 212 360 руб.,

- страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей вне зависимости от уровня дохода ИП.

Для ИП, имеющих хотя бы одного наемного работника, обязательны, как и для ООО, все социальные платежи, которые принято назвать зарплатными налогами. Это НДФЛ по наемным работникам (для которых ИП выступает в качестве налогового агента) и страховые взносы (глава 34 НК).

Справка об общей системе налогообложения образец

Информационное письмо или уведомление о применении общей системы налогообложения (ОСНО) и образец его заполнения Справка о применении общей системы налогообложения и ее образец для контрагента Получение справки о применяемой системе ОСНО из налогового органа Подтверждение перехода со специального режима на ОСНО Можно ли получить справку из налоговой инспекции, минуя контрагента Достаточно ли справки о применении ОСНО для подтверждения правомерности вычета Информационное письмо или уведомление о применении общей системы налогообложения (ОСНО) и образец его заполнения Представленное контрагентом оформленное по предложенному ниже образцу письмо об общей системе налогообложения— простой способ удостовериться в том, что он уплачивает налог на добавленную стоимость (НДС).

Подтверждение перехода со специального режима на ОСНО Налогоплательщики, применяющие специальные налоговые режимы, не исчисляют и не уплачивают НДС, за исключением некоторых специально оговоренных в НК РФ случаев (ввоз товаров в РФ и др.).

При этом нужно принимать во внимание, что по всем направлениям работы не применяют ОСНО только организации на УСН, а пользователи ЕНВД, ЕСХН (единого сельскохозяйственного налога), ПСН (патентной системы налогообложения) вправе совмещать свою деятельность с ОСНО. Если контрагент, применявший спецрежим, перешел на ОСНО, то оформление отказа от спецрежима производится следующим образом:. Если контрагент, применявший спецрежим, перешел на ОСНО, то оформление отказа от спецрежима производится следующим образом:

Если контрагент, применявший спецрежим, перешел на ОСНО, то оформление отказа от спецрежима производится следующим образом:

Путем направления уведомления, сообщения в налоговый орган — при УСН (пп. 5, 6 ст. 346.13 НК РФ), ЕСХН (пп. 5, 6 ст. 346.3 НК РФ).

Справка о применяемой системе налогообложения: образец

При этом особо было отмечено, что подобного рода обращения заслуживают внимания, если они продиктованы осмотрительностью при определении контрагента. Таким образом, по мнению ВАС РФ и Минфина РФ, запрос в налоговый орган можно направить по всем 3 параметрам:

- о применении контрагентом ОСНО;

- привлечении контрагента к налоговой ответственности;

- применении спецрежимов.

Существует судебная практика и позиция Минфина РФ, подтверждающие правомерность подобного запроса и обязанность налоговых органов отвечать по существу поставленных запросов. Итак, письмо или справка получены.

Как выглядит образец справки о применяемой системе налогообложения в 2018 году

НК (об утверждении формы патента).

Как доказать, что вы работаете на конкретном виде налогообложения? Существует ли документ, который подтвердит применение ОСНО, УСН или иного режима? При упрощенке Налоговая структура не располагает объективной информацией на момент представления заявления о подаче справки о используемом режиме.

2-7, которая содержит дату подачи уведомления о применении УСН, информацию о представлении деклараций за те периоды, в которых использовалась упрощенка

Обратите внимание, что форма № 26.2-2 уже не выдается. То есть, в том случае, когда компания обращается с просьбой выдать справку, что подтвердит использование УСН, инспектор представит «Информационное письмо»

Образец справки о том, что организация является плательщиком ндс

НДФЛ при выполнении обязанности налогового агента;

налоги, обязательные для всех предприятий – земельный, водный и т. д.

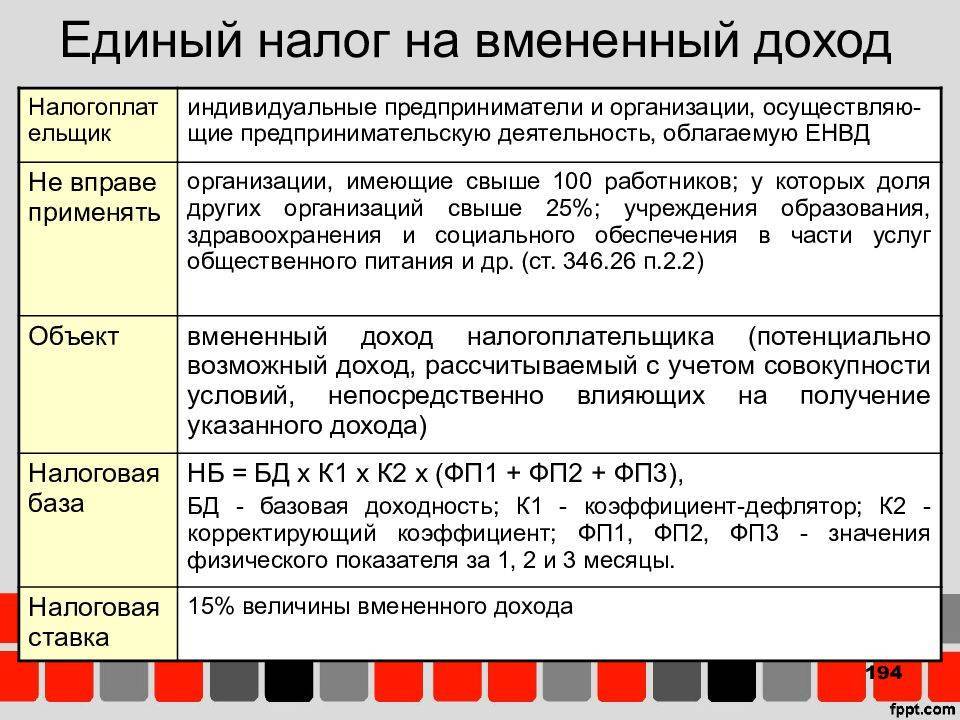

Виды деятельности, при которых возможно применение вмененки, отражены в ст. 346.26 п. 2 Налогового кодекса. Отчетность должна представляться каждый квартал (ст. 346. 32 п. 3 НК). Преимущества работы на ЕНВД:

- низкая налоговая нагрузка;

- фиксированные платежи (что может быть и недостатком при наличии убытков);

- возможность использовать режим с УСН и ОСНО одновременно;

- НДФЛ может быть уменьшен на страховые взносы.

К минусам относятся:

- утверждены лимиты физического показателя, при превышении которого фирма не может использовать ЕНВД;

- вести деятельность можно только в рамках того региона, где ООО или ИП становились в качестве плательщика вмененки.

ЕСХН Регулируется применение системы гл.

Общая система налогообложения осно: определение, ответственность, риски и штрафы

Важно

Получение справки о применяемой системе ОСНО из налогового органа На практике встречаются ситуации, когда при совершении операции на крупную сумму или вступлении в длительные отношения покупатель просит поставщика предъявить справку о применении ОСНО из налогового органа.

Запросы налогоплательщиков о предоставлении информации подпадают под несколько видов норм:

закон «О порядке рассмотрения обращений…» от 02.05.2006 № 59-ФЗ (далее — закон № 59-ФЗ);

Другие налоговые платежи и взносы

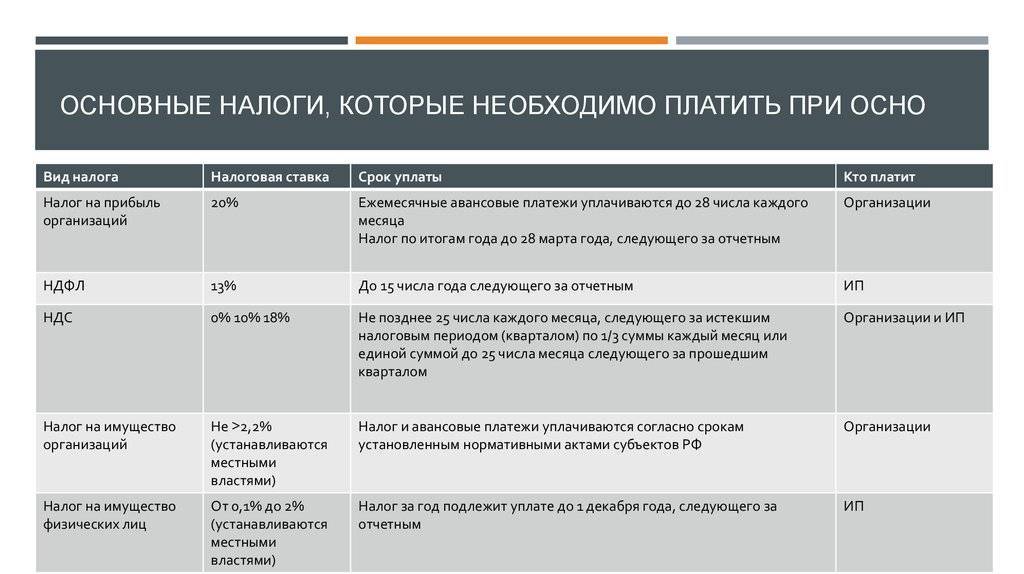

Если юридическое лицо работает по общей системе налогообложения и имеет в штате наемных сотрудников, у него возникает обязанность удерживать с заработной платы работников подоходный налог по ставке 13%. Также необходимо перечислять из бюджета фирмы обязательные страховые взносы в Пенсионный фонд и фонд медицинского страхования.

При наличии вредных и опасных условий труда, выявленных в ходе СОУТ (специальной оценки условий труда), у работодателя на общей системе появляется обязанность по перечислению дополнительных взносов в Фонд социального страхования по ставке 3,1–11,4%. К таким факторам относится недостаточное освещение рабочего места, высокий уровень шума и вибрации, превышение ионизирующего излучения, повышенная концентрация пыли и химических веществ в воздухе.

Кроме федеральных взносов, компании на общей схеме налогообложения перечисляют обязательные платежи в региональные и местные бюджеты. Это может быть транспортный налог, взносы за эксплуатацию водных и земельных ресурсов, добычу полезных ископаемых. Окончательный перечень налогов определяется деятельностью предприятия.

Как отчитываться предпринимателю без работников

ИП, который применяет общую систему налогообложения, но не использует наемный труд, сдает два основных отчета:

- Декларацию 3-НДФЛ по итогам года.

- Декларацию по НДС ежеквартально.

Дополнительно сдаются другие формы по налогам и сборам, бухгалтерская отчетность ИП на ОСНО законодательством не предусмотрена.

Декларация 3-НДФЛ

ОСНО для ИП означает обложение его доходов, полученных от предпринимательской деятельности, НДФЛ по ставке 13%. Налог ИП обязан исчислить и уплатить самостоятельно по итогам года. Так как налогообложению подлежат чистые доходы, их уменьшают по аналогии с налогом на прибыль, предусмотренным для юрлиц, на расходы. Но у ИП это определено нормами статьи 221 Налогового кодекса РФ, и это профессиональный вычет, который отражает отчетность ИП на общей системе налогообложения в 2021 году (форма 3-НДФЛ).

Сумма профессионального вычета состоит из всех расходов ИП за отчетный период:

- затрат на приобретение товаров;

- зарплаты;

- амортизации основных средств;

- прочих материальных затрат;

- уплаченных за себя и работников страховых взносов;

- прочих затрат, указанных в главе 25 НК РФ.

Определение налоговой базы и суммы НДФЛ к уплате указывают в декларации 3-НДФЛ. Ее ИП сдают ежегодно в соответствии с требованием статьи 227 НК РФ не позднее 30 апреля года, следующего за отчетным. При совпадении даты с выходным или нерабочим днем годовая отчетность для ИП по НДФЛ сдается на следующий рабочий день.

Форма и порядок заполнения декларации 3-НДФЛ утверждены приказом ФНС №ЕД-7-11/ от 28.08.2020. ИП отчитывается по НДФЛ один раз в год, но в течение всего периода он платит авансовые платежи.

Подробнее: «Как заполнить новую форму 3-НДФЛ»

НДС

Предприниматели, зарегистрированные в качестве плательщиков налога на добавленную стоимость, сдают в ИФНС налоговую декларацию по форме, утвержденной приказом ФНС №ММВ-7-3/ от 29.10.2014. Сдавать ее необходимо в электронном виде ежеквартально не позднее 25 числа месяца, следующего за отчетным кварталом. Вместе с декларацией сдают журналы выставленных и полученных счетов-фактур, формы отчетности ИП по НДС не отличаются от предусмотренных для юридических лиц. Предприниматель, который не является плательщиком НДС, а выступает в роли агента или посредника, не освобожден от обязанности отчитываться по НДС. Агенты сдают декларации, а посредники только журналы.

Подробнее: «Новая форма декларации по НДС»

Дополнительно предприниматель на ОСНО без работников сдает статотчетность, если является респондентом по выборке Росстата, и формы по другим налогам и сборам, плательщиком которых является.

Эксперты КонсультантПлюс сравнили ОСНО и УСН: где лучше и проще, в том числе по отчетности. Используйте эту инструкцию бесплатно.

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

| Стандартные условия УСН | Условия в пределах допустимого превышения | |

|---|---|---|

| УСН «Доходы» | 1–6% | 8% |

| УСН «Доходы минус расходы» | 5–15% | 20% |

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

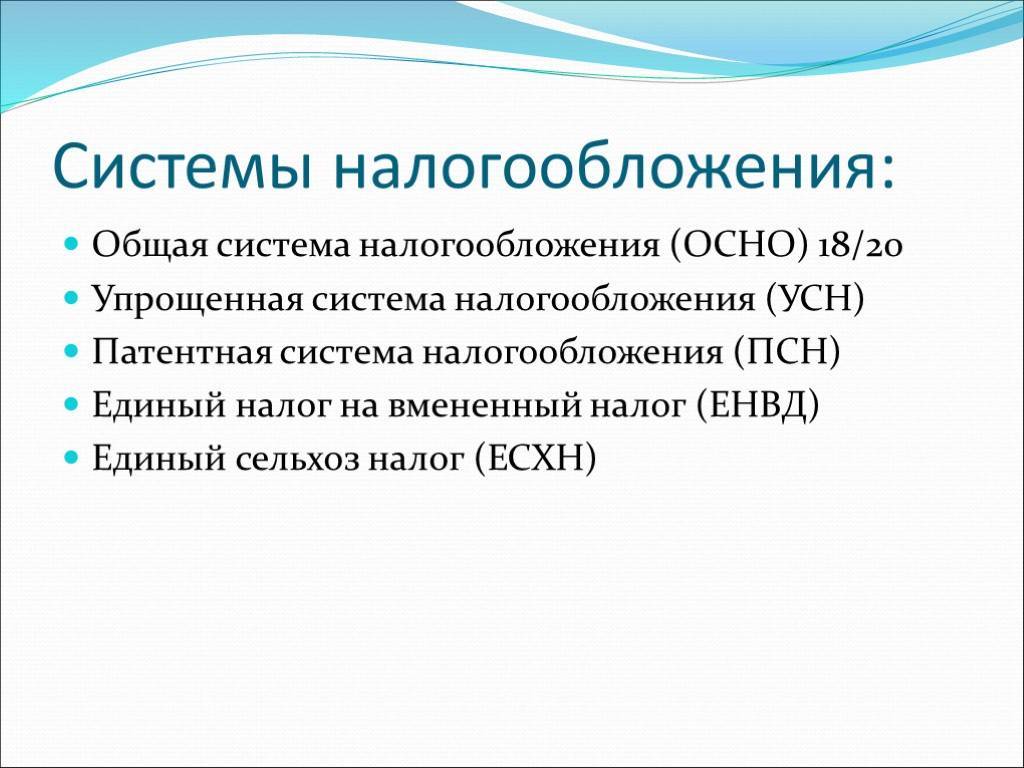

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

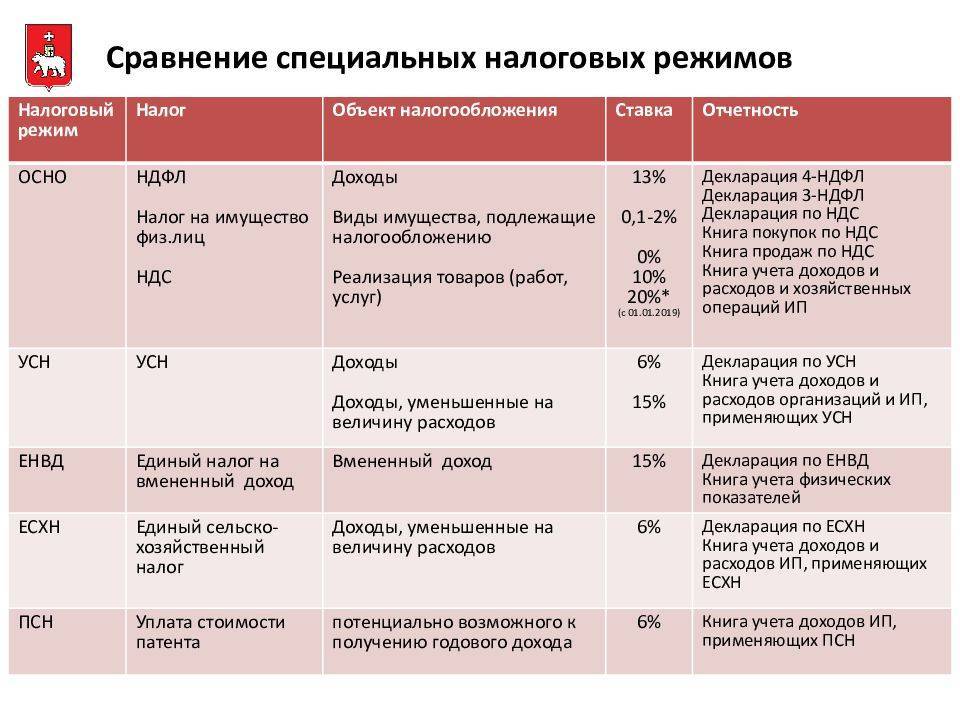

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это налоговый режим предназначен только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход – новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение – НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт – он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Совмещение ИП ОСНО и ЕНВД: правила учета

Если индивидуальный предприниматель сочетает два налоговых режима, общий и «вмененку», он должен обязательно вести по ним раздельный учет. Несмотря на то, что такое требование не прописано в НК РФ, это позволяет правильно разделить налогооблагаемую базу и верно высчитать и выплатить в бюджет полагающиеся налоги по ОСНО.

Таким образом, для ИП, находящихся на общей системе налогообложения, процесс ведения учета по налоговым отчислениям и бухгалтерии является очень непростым и трудоемким делом, во многом как раз из-за большого количества оплачиваемых налогов. Поэтому, несмотря на то, что ИП по закону не обязаны нанимать бухгалтера, им все равно приходится на постоянной основе прибегать к специализированной бухгалтерской помощи. Однако возможность развивать бизнес, не делая оглядки на всевозможные ограничения, которые есть в других налоговых режимах, с лихвой компенсирует это небольшое неудобство.

Как перейти на ОСНО

В отличие от льготных систем, переход на Общую систему налогообложения не требует от предпринимателя или организации соответствующего уведомления налоговых органов. Он присваивается автоматически, так как является базовым режимом и применяется автоматически. В том случае, если ИП или, к примеру, ООО не заявляет о переходе на УСН, ПСН, ЕНВД или ЕСХН, он будет причислен к числу плательщиков ОСНО.

Также на ОСНО автоматически оказываются те бизнесмены, которые перестают соответствовать требованиям специальных систем налогообложения. К примеру, если ИП находится на ПСН, но не выплатил стоимость патента в срок, его доходы будут облагаться именно по ОСНО.

Одним из основных преимуществ Общей системы является то, что она не подразумевает ни единого ограничения по видам деятельности, сумме доходов, количеству нанятых работников и т.д. Именно поэтому на данном режиме работают все крупные организации, так как помимо отсутствия вышеперечисленных ограничений, плюсом является и то, что многие партнеры предпочитают работать именно с плательщиками НДС.

ОСНО не может быть совмещена с Упрощенной системой налогообложения и Единым сельскохозяйственным налогом. Юридические лица, впрочем, имеют возможность совместить ОСНО с Единым налогом на вмененный доход, а ИП могут работать сразу на 3 системах: ПСН, ЕНВД и ОСНО (в том случае, если каждый режим имеет разные виды деятельности).

ПЛЮСЫ И МИНУСЫ ОСНО в 2021 году

У каждого режима налогообложения имеются как положительные, так и отрицательные моменты. Все очень субъективно, но перечислить их необходимо, чтобы помочь читателям сделать правильный выбор.

Плюсы ОСНО:

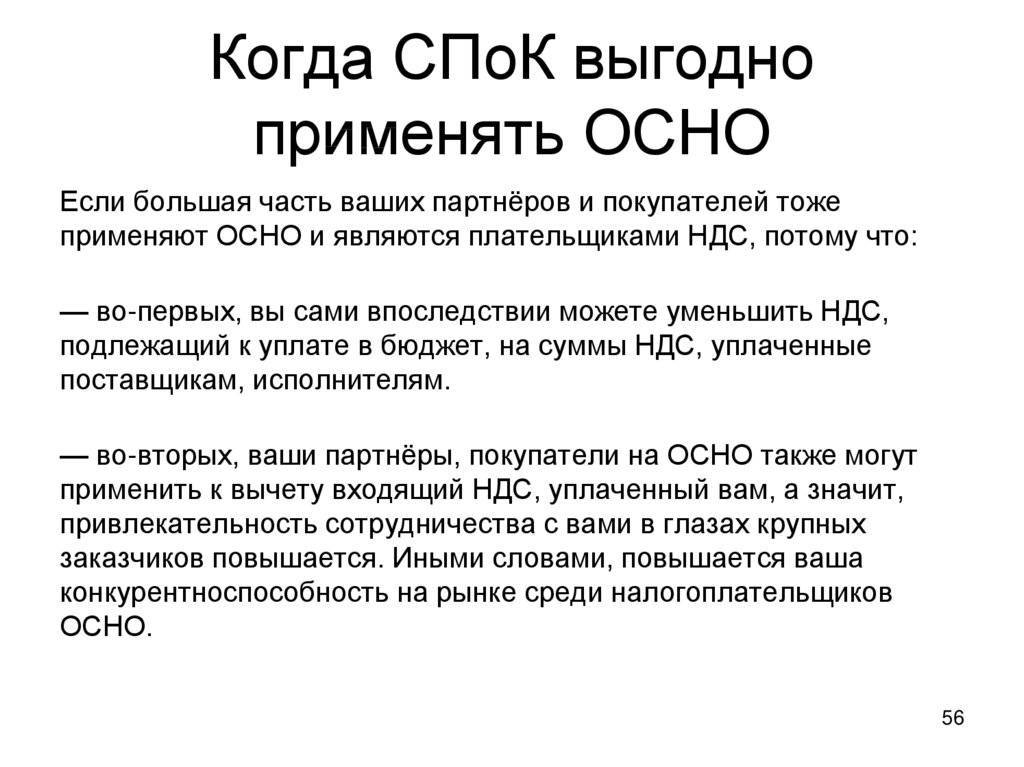

- уплата НДС. С одной стороны появляется необходимость в увеличении документации, отчетности, а с другой стороны — возможность работы с крупными и средними компаниями. При покупке товара такие компании очень часто выбирают контрагентов, являющихся плательщиками НДС. Следовательно, если Ваш бизнес достаточно развит, то ОСНО это Ваш вариант;

- отсутствие ограничений, которые имеются у специальных режимов налогообложения: объем выручки; численность работников; размер основных фондов; вид деятельности. При документальном подтверждении убытка отсутствует необходимость уплаты налога на прибыль.

Минусы ОСНО:

- уплата большего количества налогов;

- увеличение объема отчетности;

- необходимость в увеличении административного штата – бухгалтерия.