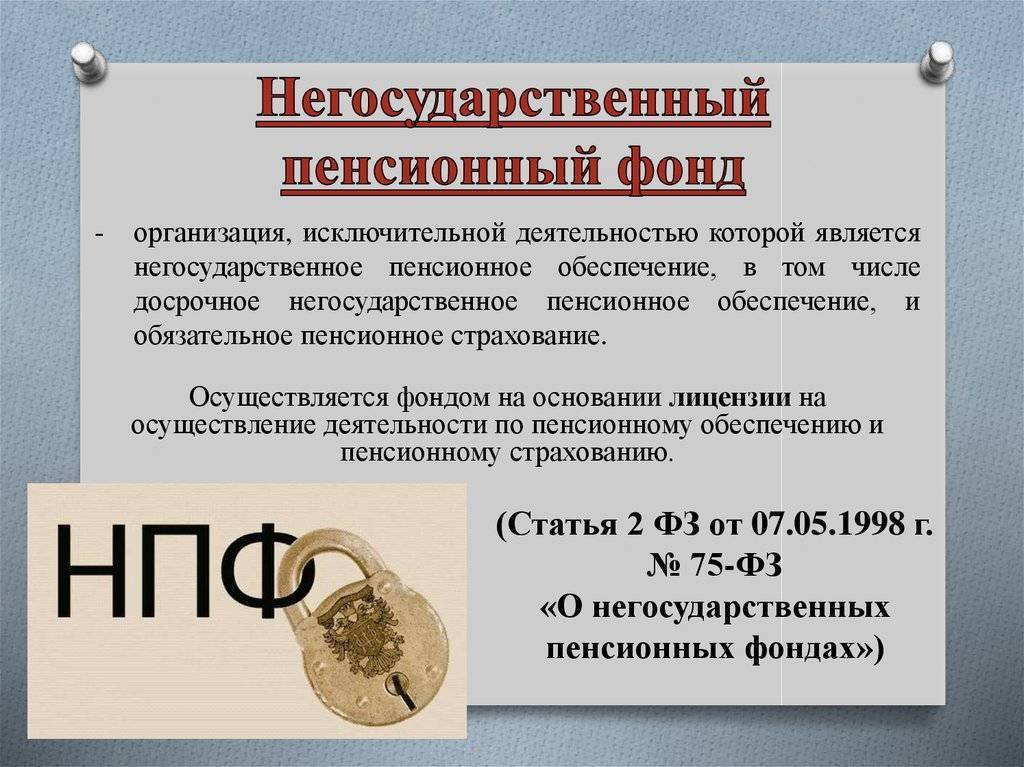

Негосударственный пенсионный фонд «Открытие»

Клиентская база: 3 млн. человек.

Величина накоплений: 140 млрд. рублей.

Средний по году доход: 9,5%.

Рейтинг по «Эксперт РА»: А(++) – наивысшая надежность.

Рейтинг по НРА: ААА – максимум надежности.

Самый крупный и популярный фонд федерального значения раньше носил название «Лукойл-Гарант», переименован НПФ «Открытие». Офисная сеть охватывает 58 регионов (офисы находятся в 75 населенных пунктах страны). Компания начала деятельность одной из первых (еще в 1994 году), без потерь прошла через несколько финансовых кризисов, осталась на плаву, чем заслужила доверие граждан и высокую оценку рейтинговых агентств. Сегодня пенсии из фонда получают около 60 тысяч физических лиц. Популярность компании обусловлена также большим перечнем предлагаемых услуг: возможно страхование на добровольной и обязательной основе, создание бизнес-продуктов, со финансирование пенсионных накоплений.

Стоит ли переходить в НПФ?

По закону граждане РФ могут распоряжаться накопительной частью по своему усмотрению. С одной стороны, НПФ — это реальная возможность получать бОльшую пенсию, чем при аналогичных отчислениях в государственный Фонд России. Это достигается за счет того, что ежемесячный размер выплат будут составлять не только взносы физлиц, но и доходная часть, которая формируется за счет более удачного инвестирования НПФ денег будущих пенсионеров.

С другой стороны, в последние годы свыше 30 НПФ находятся на стадии ликвидации, а большинство оставшихся организаций объединяются из-за финансовых проблем. По сути, они уже банкроты, поэтому объединяются с такими же НПФ. Мыльный пузырь растет и когда-нибудь лопнет.

К тому же, НПФ не может гарантировать постоянной высокой доходности, особенно в условиях кризиса и нестабильной экономики страны. А вот рисков здесь гораздо больше, хотя все они компенсируются страхованием пенсии.

В любом случае, перевод накопительной части пенсии в НПФ гарантирует более высокую доходность, нежели хранение средств в ПФР. Эксперты советуют менять НПФ не чаще 1 раза в 5 лет. Так клиенты смогут увидеть доходность по отчетам, проанализировать реальную прибыль, увидеть разницу.

Как работает негосударственный пенсионный фонд?

Гражданин самостоятельно или по заявлению через работодателя переводит деньги НФ на накопительную часть будущего содержания. Фонд распоряжается привлеченными средствами, оборачивает их под выгодный процент. При наступлении возраста выхода на заслуженный отдых, НФ ежемесячно выплачивает пенсию с «накрученными» процентами. По договору часть процентов оставляет себе организация как комиссию.

Это главная идея и задача частной структуры. Не любая компания попадает на этот рынок, а те, кто работает, строго контролируются законодательством и проверяющими органами. Если не понравилась компания, в которую человек вступил, всегда можно перевестись в частную или государственную компанию. НПФ имеет собственный сайт, поэтому лучше всего предварительно ознакомиться с информацией.

Основные понятия и принцип работы негосударственных пенсионных фондов (НПФ)

Определение НПФ

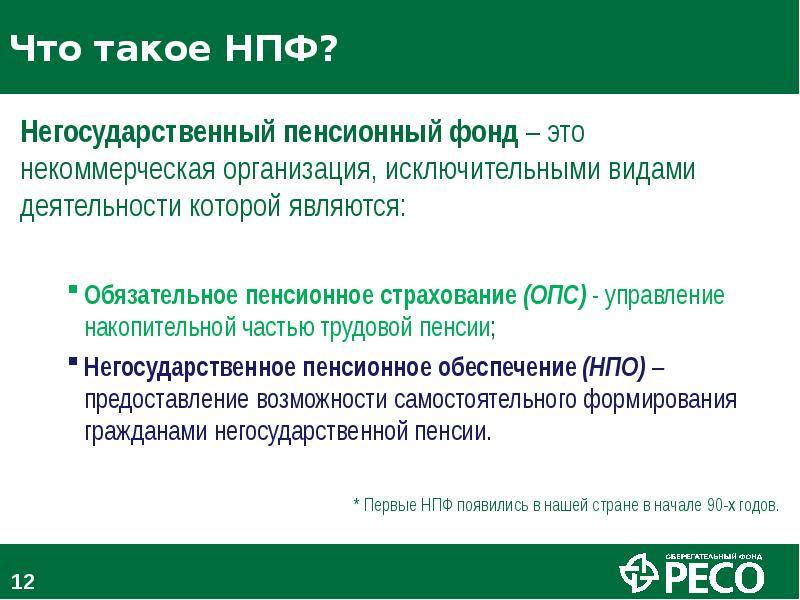

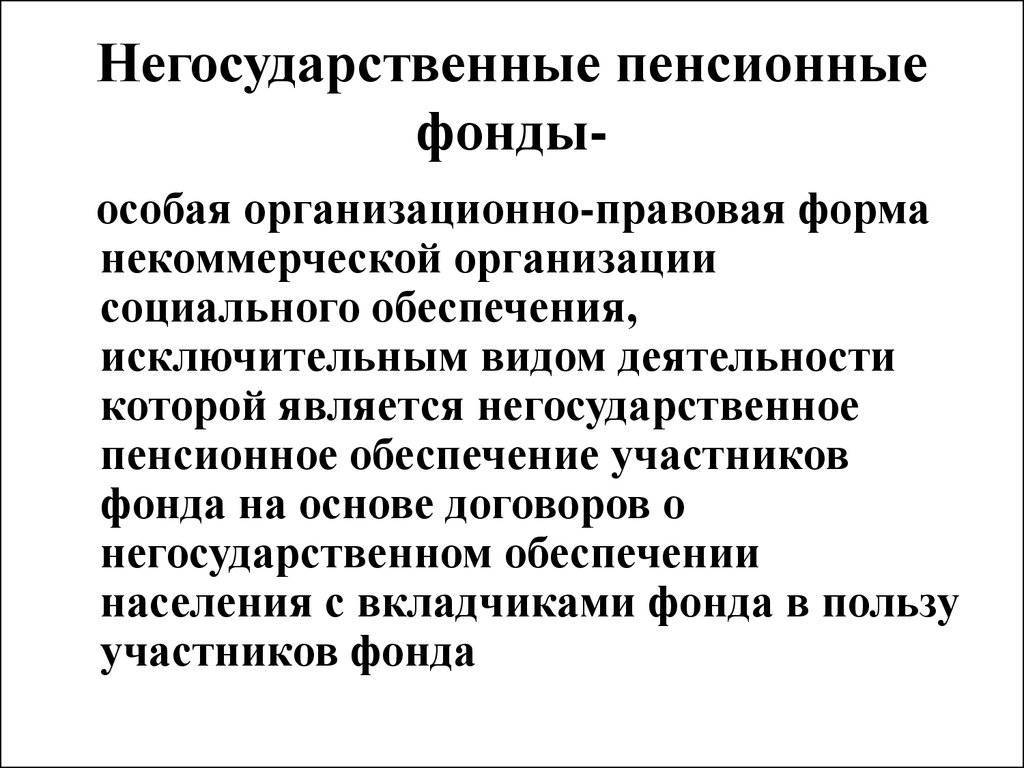

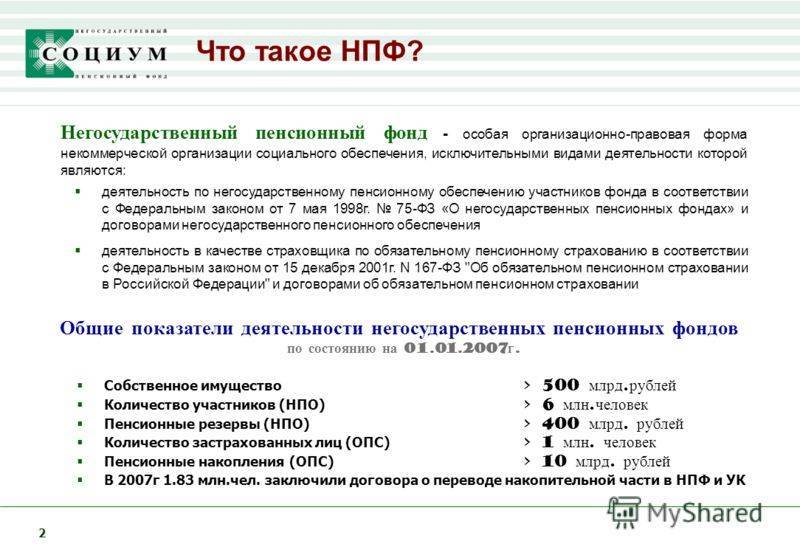

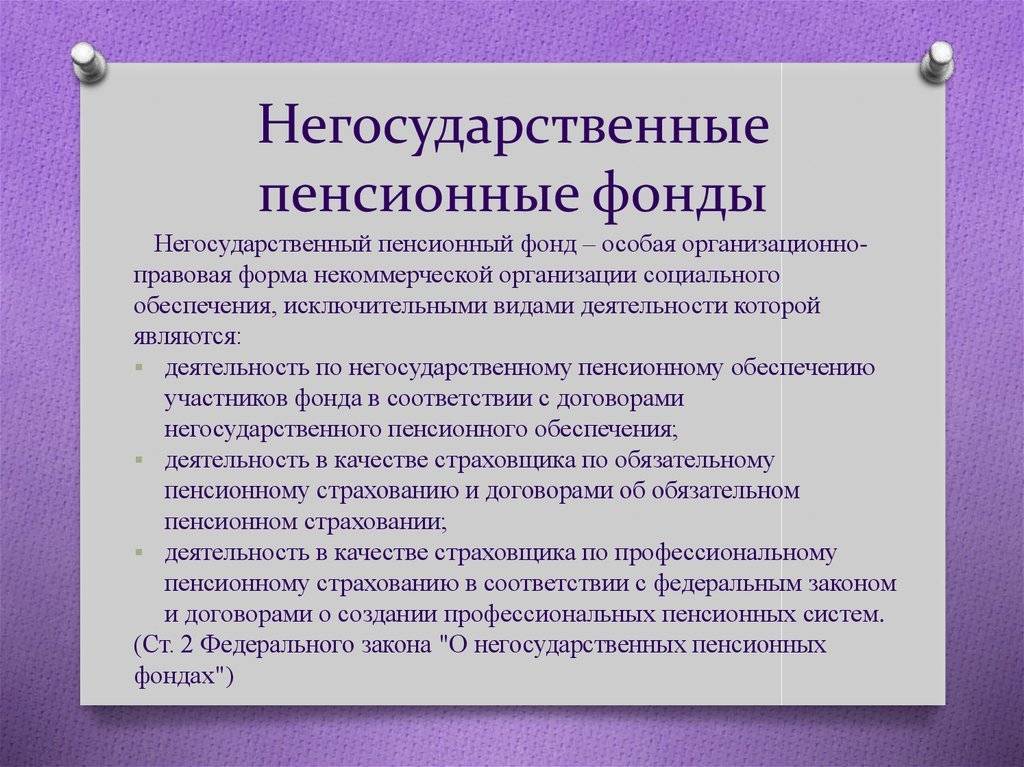

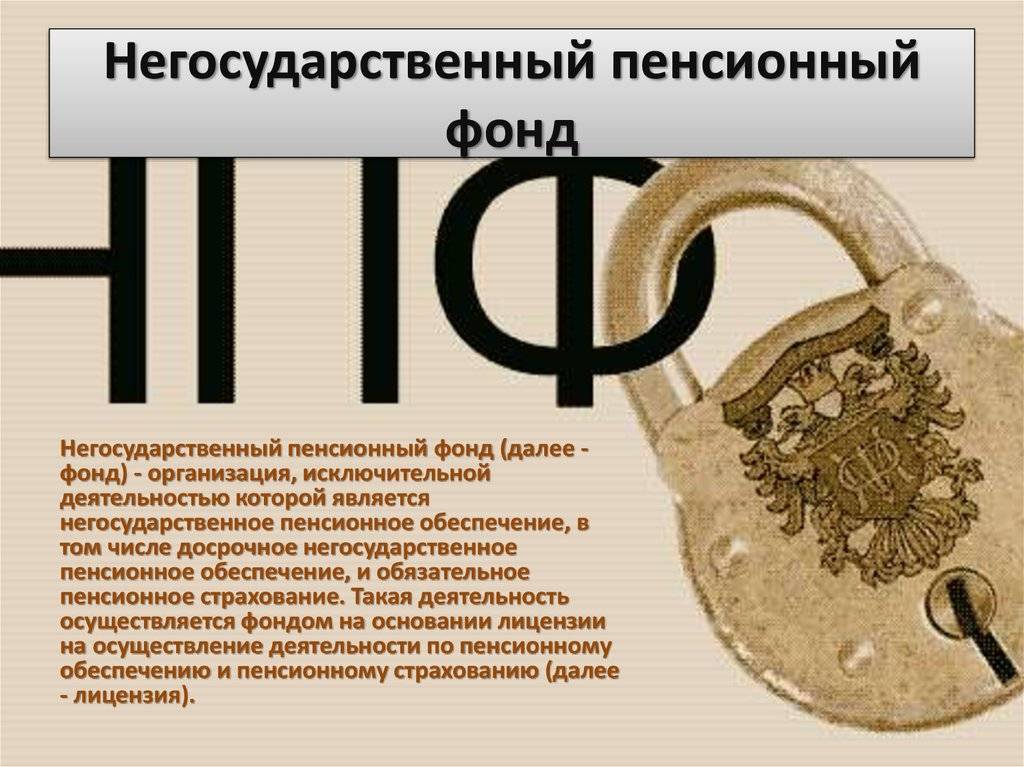

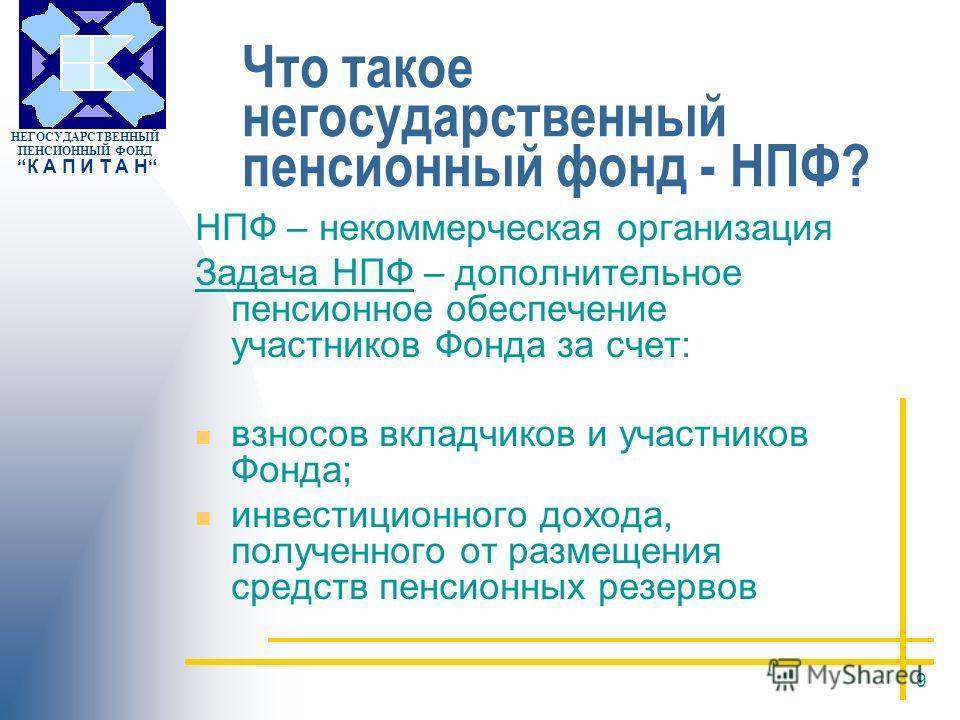

Под негосударственным пенсионным фондом понимают некоммерческую организацию, занимающуюся социальным обеспечением, со специальной организационно-правовой формой, созданной для наилучшего осуществления ее деятельности. НПФ работают по такому же принципу, как и Пенсионный фонд Российской Федерации.

Основная деятельность НПФ – это аккумуляция пенсионных накоплений, их инвестирование в четко определенные законом виды активов, учет средств, а также назначение и выплата накопительной части пенсионных средств.

Немного истории

История негосударственных пенсионных фондов России берет начало в 1992 году. К 1994 году в России насчитывалось около 350 предприятий, имеющих в названии аббревиатуру НПФ.

Количество НПФ держалось примерно на одном уровне до 2007 года, однако впоследствии оно резко сократилось в связи с ужесточением законодательства. Многие НПФ самоликвидировались или предпочли слиться с более сильными участниками пенсионного рынка.

Принципы работы НПФ

Работа негосударственных пенсионных фондов строится на 3 основных принципах:

- НПФ – организация некоммерческая, а это гарантирует, что учредители фонда ни при каких обстоятельствах не могут получать финансовые дивиденды от деятельности пенсионного фонда.

- Безопасное инвестирование: это означает, что все средства, которые НПФ инвестирует, вернутся обратно и принесут дополнительный доход. По закону НПФ не имеют права кредитовать другие организации. Зато им разрешается инвестировать активы в акции и облигации на фондовых рынках.

- Защита пенсионных сбережений: этот принцип подразумевает, что никакие третьи лица, в том числе государство, не вправе ни при каких обстоятельствах присвоить себе пенсионные накопления НПФ. Негосударственные пенсионные фонды обладают правом собственности на средства вкладчиков фонда, и их прямой обязанностью является обеспечение выплаты пенсионных средств своим клиентам. Таким образом, никакие третьи лица даже в судебном порядке не могут посягнуть на сбережения, аккумулируемые в НПФ.

Виды деятельности НПФ

Негосударственные пенсионные фонды обладают правом вести следующие исключительные виды деятельности:

- Негосударственное пенсионное обеспечение (НПО). Этот вид деятельности подразумевает, что пенсионный фонд собирает пенсионные средства вкладчиков, размещает пенсионные резервы и выплачивает пенсии. Организации и частные лица, являющиеся вкладчиками НПФ, по договору о НПО уплачивают в пользу фонда пенсионные взносы. Пенсионный фонд, в свою очередь, инвестирует средства с целью получения дохода, а при наступлении оснований для выплаты вкладчику пенсии, выплачивает ему дополнительные пенсионные средства.

- Обязательное пенсионное страхование (ОПС). Негосударственные пенсионные фонды являются страховщиками по ОПС, данная деятельность ведется на основании договора, который заключается застрахованным лицом и НПФ. Страховая деятельность НПФ заключается в том, что фонд аккумулирует средства вкладчиков, инвестирует их в определенные законом активы и выплачивает дополнительные пенсии при наступлении соответствующих обстоятельств.

- Профессиональное пенсионное страхование (ППС). В России предполагается внедрение специальной пенсионной системы для граждан, занятых на вредных производствах. На многих предприятиях уже создаются специальные программы для этой категории работников.

Данные 3 направления деятельности не пересекаются между собой и ведутся обособленно друг от друга. Средства, аккумулируемые по трем направлениям, учитываются отдельно и не смешиваются. Это гарантирует прозрачную финансовую систему НПФ.

Сайт НПФ

- Официальную финансовую отчетность;

- Заключения аудиторов;

- Перечень программ с подробным описанием условий;

- Данные о структуре и подразделениях фонда;

- Информацию об акционерах;

- Новости организации.

В специальном разделе представлены графики и таблицы по результатам инвестирования пенсионных резервов и распределению портфеля накоплений.

Согласно данным официального сайта НПФ «Национальный», пенсионные накопления вкладываются в:

- Акции;

- Ценные бумаги государства;

- Облигации госкорпораций и субъектов;

- Денежные средства.

Ресурс содержит информацию и об отраслевом распределении инвестиций, где первое место занимает государственная сфера, а второе – нефтегазовая отрасль.

Здесь можно узнать и о структуре эмитентов в пенсионных накоплениях. Лидером является также государство, следующие строчки занимают «Роснефть» и «Ростелеком». Такие же показатели представлены по пенсионным резервам.

Сейчас пенсию негосударственного типа в фонде получают примерно 50 тысяч человек. На специальный счет ежегодно производится начисление процентный доход, проводится капитализация. Формат и сроки выплаты такой пенсии можно выбирать по своему усмотрению.

С помощью калькулятора на сайте можно определиться с оптимальной пенсионной программой и рассчитать будущие выплаты. Для этого нужно указать:

- Возраст;

- Год обращения за получением негосударственной пенсией;

- Решение о выплате дополнительных и регулярных взносов;

- Период внесения и размер взносов;

- Тип пенсии: пожизненная или срочная.

Показатели рассчитываются с учетом доходности фонда и других характеристик его деятельности.

Негосударственный пенсионный фонд Сбербанка

Весной 1995 г кредитная организация впервые заявила об открытии НПФР. По организационно-правовой форме НФ представляет открытую социальную организацию некоммерческого типа во главе с учредителем ПАО Сбербанк.

Процентные ставки устанавливаются индивидуально в зависимости от типа выбранной программы. Банк предлагает Программу, в которой предусмотрена возможность применения софинансирования. Индивидуальные планы для клиентов, расчет ставок по которым осуществляется согласно договорным условиям НПО, пенсионные корпоративные программы.

Доходность демонстрирует положительные показатели, но картина может меняться в зависимости от экономической обстановки. Главные преимущества: стабильность банковской структуры, уверенность в сохранности средств, индивидуальные условия, возможность наследования накоплений.

Как устроены и работают НПФ

НПФ заключает договоры, привлекая деньги вкладчиков. Для управления капиталом нанимают управляющие компании. Их действия:

- покупают акции, облигации, деривативы;

- занимаются валютными спекуляциями;

- размещают на депозит;

- ссужают под процент.

Ценные бумаги хранятся в депозитарии, обеспечивающем учет. Напомню: сегодня ценные бумаги — это электронный документ. Поэтому специализированный депозитарий напоминает скорее серверный центр (где в мощных компьютерах хранятся данные), нежели банковское хранилище.

Денежные средства клиентов застрахованы Агентством по страхованию вкладов (государственная корпорация), если фонд прошел проверку. Внутри НПФ работу контролирует собственная ревизионная комиссия.

Рейтинговое агентство работает по договору с фондом (услуги платные), анализирует публичную информацию и присваивает рейтинг.

Как происходит формирование накопительной пенсии

Накопительная пенсия формируется за счет страховых взносов. С деньгами работает УК: если в результате финансовых операций получена прибыль, ее уменьшают на величину оплаты услуг НПФ, УК и депозитария, затем разносят по счетам вкладчиков пропорционально сумме (т. е. прибыль — это вклад, умноженный на доходность).

Эта прибыль ожидается от лучших фондов рейтинга, но так бывает не всегда. Если УК сработала в минус, все затраты также распределяются по реестру вкладчиков. Поэтому вместо ожидаемого роста накоплений клиент видит уменьшение сбережений.

Деньги должны работать, поэтому при переходе в другой НПФ, разумеется, лучший в очередном рейтинге, вкладчик теряет инвестиционный доход, если он не зафиксирован (раз в 5 лет).

Сколько денег пропадает, если оставить накопительную пенсию в ПФР

Все зависит от НПФ, где формируется накопительная часть пенсии. Лично я предпочитаю «хранить яйца в разных корзинах»:

- Накопительная пенсия в ПФР будет индексироваться, пусть даже с меньшим, чем коэффициент инфляции, показателем.

- У меня нет гарантии, что пенсия в НПФ вообще не станет частью оплаты чьей-то свадьбы, банкета, бизнеса.

Решение, затрагивающее финансы, каждый принимает самостоятельно.

Как перейти из одного НПФ в другой, сроки, необходимые документы

Если доходность выбранного НПФ перестала удовлетворять или его деятельность вызывает сомнения, можно перевести свои пенсионные отчисления в другой пенсионный фонд. Процедура смены организации по обязательному государственному пенсионному страхованию регламентирована законодательством РФ.

Для смены пенсионного фонда нужно написать заявление в пенсионный фонд, где на данный момент размещены накопления. Рекомендуется менять свой НПФ не чаще, чем один раз в пять лет с целью сохранения инвестиционного дохода. Если обстоятельства не позволяют ждать, можно оформить заявление на досрочный переход – в такой ситуации пенсионные накопления будут переданы на следующий год с удержанием части инвестиционной прибыли.

При смене НПФ необходимо изучить деятельность выбранной организации:

- Узнать опыт НПФ на рынке,

- Выяснить репутацию компании,

- Изучить значения доходности от инвестирования пенсионных взносов.

Вышеуказанную информацию можно также получить на странице Банка России. Переводить деньги в фонды, не имеющие рейтинга, нецелесообразно и рискованно.

Размещение пенсионных накоплений в одном из крупнейших пенсионных фондов позволяет быть уверенным в сохранности своих сбережений благодаря стабильной работе и надежности выбранного учреждения, а грамотная инвестиционная политика фонда позволяет приумножить сбережения и уберечь их от обесценивания.

Подробнее про негосударственный пенсионный фонд

Все будущие пенсионер имеют право сами выбрать, где будут храниться и накапливаться их денежные средства: в государственном или негосударственном пенсионном фонде.

Если решение принимается в пользу негосударственной организации, она вправе управлять этими деньгами и увеличивать их сумму, что положительно сказывается на сумме ежемесячного пособия по достижению пенсионного возраста гражданином. Так что же такое НПФ?

Для исключения мошеннических действий со стороны подобных организаций, они подвергаются регулярным ежегодным проверкам со стороны Пенсионного фонда России, налоговой службы, счетной палаты РФ и службы по финансовым рынкам.

При передаче своих пенсионных накоплений в какой-либо негосударственный фонд, вкладчик может воспользоваться из дополнительными услугами, отсутствующими у ПФР. Каждая организация имеет свой список привилегий, но все они предоставляют некоторый список одинаковых услуг, обязательных для подобных фондов.

Во-первых, счет будущего пенсионера не может быть заблокирован, даже если есть судебное решение о конфискации его имущества и/или аресте счетов.

Во-вторых, в случае смерти вкладчика, все деньги, находящие в ведомстве НПФ будут переданы лицам, указанным в завещании или ближайшим родственникам по праву наследования.

В-третьих, увеличивать размер своих накоплений можно посредством перевода дополнительных денежных средств. Эту процедуру можно осуществлять ка лично, так и доверить ее своему работодателю.

Пенсия в негосударственном пенсионном фонде

Пенсия в негосударственном пенсионном фонде может быть двух видов:

- Накопительная по обязательному пенсионному страхованию;

- И негосударственное пенсионное обеспечение по договору с НПФ.

Накопительная пенсия

Накопительная пенсия формируется в НПФ на основании заявления участника о переводе части средств пенсионных накоплений (6%) из ПФР в выбранный негосударственный пенсионный фонд.

Перевод накопительной пенсии в НПФ дает определенные преимущества:

- Вы можете дополнительно вносить на пенсионный счет свои сбережения;

- Работодатель по договоренности с вами может вносить дополнительные взносы на ваш пенсионный счет;

- Можно внести материнский капитал на формирование будущей пенсии;

- Государство может вносить взносы в рамках Программы софинансирования;

- Негосударственный пенсионный фонд перечисляет на ваш счет доход от инвестирования ваших накоплений;

- На ваши личные взносы и на дополнительные взносы предприятия на ваш пенсионный счет существуют налоговые вычеты;

- Накопительная пенсия может быть передана правопреемникам, но только, если человек умер до назначения ему этой пенсии;

- Возможность перевода в другой НПФ или УК.

Но есть и недостатки формирования накопительной пенсии в НПФ:

- Риск потери инвестиционного дохода при неблагоприятном исходе инвестирования фондом средств;

- Потеря накопленного дохода при прекращении договора с НПФ раньше срока;

- Комиссия фонду за управление вашими средствами до 15% от дохода;

- Риск мошенничества и недобросовестности, хотя сейчас это уже маловероятно при жестком контроле за НПФ.

Негосударственное пенсионное обеспечение

Негосударственное пенсионное обеспечение (НПО) — это добровольные взносы граждан или его работодателя на формирование дополнительной пенсии по договору с НПФ и последующей ее выплаты.

Мы не как не можем смириться с тем что советский принцип государственного обеспечения в старости, всех и каждого на равных условиях, давно закончился. Наступил период самостоятельной ответственности за свое будущее, как в «развитых» странах. Ни одно государство мира не обеспечит своих граждан пенсией равной 100% от их дохода в трудоспособном возрасте. Об этом я уже писал в своих статьях: «Пенсия и вы. Берем управление на себя» и «Как создать личный пенсионный фонд«.

Рыночные отношения предлагают широкий спектр финансовых инструментов, при помощи которых мы можем самостоятельно обеспечить себе безбедное существование в старости. Об этом я тоже уже писал в статье «17 источников пенсионного дохода. пенсионный фонд семьи«.

Одним из таких инструментов и является негосударственное пенсионное обеспечение. Как это сделать? Заключить договор с одним из НПФ. О том как выбрать пенсионный фонд я напишу ниже. А пока рассмотрим преимущества и недостатки негосударственного пенсионного обеспечения.

Преимущества:

- Вы сами определяете в каком НПФ вам формировать негосударственную пенсию;

- Размер и периодичность взносов практически не имеют никаких ограничений;

- Добровольные взносы не облагаются налогом и размер их никем не ограничивается;

- Вы совместно с НПФ прописываете в договоре размер, периодичность и сроки выплаты пенсии;

- Ваша пенсия наследуется;

- Эти накопления вы можете забрать досрочно, правда с некоторой их потерей;

- Ваши накопления прирастают за счет их инвестирования;

- На ваши накопления не накладываются ни какие взыскания;

- Накопления застрахованы агентством по страхованию вкладов (АСВ);

- Эти накопления не делятся при разводе.

Недостатки:

- Риск не получения дополнительного дохода на вложенные средства при банкротстве НПФ — АСВ компенсирует только номинальную сумму ваших накоплений;

- Недополучение дохода из-за инфляции, если НПФ будет на протяжении длительного срока неэффективно инвестировать ваши средства;

- Потеря части дохода при досрочном расторжении договора.

Как стать клиентом НПФ

Основным документом, регламентирующим отношения между управляющей накоплениями организацией и ее клиентом, является договор. Он должен быть заключен как в отношении обязательных отчислений, так и в случае накопления средств на будущее негосударственное пособие.

Заключить такой договор можно указанными на официальном сайте компании способами:

- В любом случае это можно сделать при посещении ее офиса. Однако это не всегда удобно, поскольку офис может располагаться далеко от места нахождения вкладчика, либо отсутствовать в населенном пункте вовсе.

- Через представителя компании, которые на систематической основе посещают различные трудовые коллективы организаций и предприятий. На встрече участникам, как правила, предлагается к подписанию соответствующий договор.

- Визит в компанию-партнер фонда. Часто встречается, что учредителем фонда является крупный банк или коммерческая компания с офисами по всей стране. В этом случае при наличии предложения можно заключить договор, посетив офис этого учредителя (партнера). Например, фонд Сбербанка или Открытие предоставляют возможность заключить договор в любом офисе одноименных кредитных организаций.

После заключения договора с НПФ до 1 декабря этого же года следует направить в Пенсионный Фонд РФ заявление о переводе накоплений (имеющихся и будущих) в конкретную компанию. Часто обязанность по направлению такого заявления берет на себя сам фонд, гражданину же остается только подписать готовый документ при оформлении отношений с фондом.

Как выбрать НПФ?

Подробнее см. статью «ПФР или НПФ: как выбрать, где лучше хранить деньги?».

Выбор организации, которая будет управлять вашими пенсионными накоплениями – это важный и ответственный шаг. Для того чтобы принять правильное решение – оставить накопления под управлением государственной управляющей компании ВЭБ.РФ (или вернуть их туда), перевести в НПФ или сменить один НПФ на другой, – нужно:

- проверить наличие лицензии. НПФ не может вести свою деятельность без лицензии, поэтому если у организации, которая представляется НПФ, ее нет – перед вами мошенники. Список лицензированных фондов размещен на сайте Банка России;

- убедиться, что НПФ входит в систему гарантирования прав застрахованных лиц. Все фонды, работающие в системе обязательного пенсионного страхования, обязаны участвовать и в системе гарантирования;

- посмотреть актуальный рейтинг НПФ. Это позволит оценить риски: наивысший рейтинг (ruAAA) с высокой вероятностью говорит о финансовой стабильности, низкий – о потенциальной неустойчивости. Имейте в виду, что не все НПФ дали согласие рейтинговому агентству на оценку – ряд фондов ее не имеют;

- посмотреть количество застрахованных лиц, объем средств под управлением и объем собственного имущества. Такие рэнкинги есть на сайте «Национального рейтингового агентства». Кроме того, посмотреть ТОП-10 НПФ по объему средств под управлением вы можете в разделе «Доходность» на нашем сайте;

- сравнить доходность за прошлые периоды. Об эффективности работы НПФ можно судить по тому, какой доход он приносит своим вкладчикам. Причем смотреть доходность лучше не за один год, а за несколько. Если на протяжении ряда лет показатели доходности держатся выше инфляции, это хороший знак. Провести сравнение вы можете все в том же разделе «Доходность». Однако необходимо помнить, что заработанная в прошлом доходность не может быть гарантирована в будущем!

Что будет, если НПФ обанкротится?

К сожалению, нет гарантии, что в этом случае вы вернете все ваши отчисления и инвестиционный доход. Накопления в системе ОПС (сумма взносов без инвестиционного дохода) застрахованы государством, а отчисления на дополнительные пенсии — нет. После отзыва лицензии начинается процедура ликвидации фонда. Если фонд участвовал в системе ОПС, ликвидацию проводит Агентство по страхованию вкладов (АСВ); если же НПФ занимался только дополнительными негосударственными пенсиями — то учредители фонда.

В ходе этой процедуры оценивают активы фонда: ценные бумаги, в которые были вложены пенсионные средства, недвижимость и все остальное имущество, а затем распродают их. Весь процесс может занять много времени — больше года.

В случае добровольных пенсий вырученные деньги распределяют в строгой очередности. Сначала их делят между клиентами НПФ, которые уже получают пожизненную пенсию. Затем между теми, кто вышел на пенсию и планировал получать ее в течение определенного количества лет (так называемая срочная пенсия). Оставшиеся деньги распределяют между теми, кто еще только копит, — пропорционально размеру их средств на счетах фонда. В самую последнюю очередь фонд выполняет обязательства перед компаниями, которые перечисляли в этот НПФ деньги за своих сотрудников.

Если активов фонда окажется недостаточно или их не удастся быстро продать по справедливой цене, вернуть свои деньги в полном объеме не получится. Сколько конкретно вам выплатят, зависит от того, сколько активов фонда смогут перевести в реальные деньги.

Порядок выплат зависит от того, получаете ли вы уже дополнительную пенсию и какую именно:

если вы начали получать дополнительную пожизненную пенсию, вам назначат новый фонд. АСВ или учредители НПФ проведут конкурс и выберут фонд, который предложит максимальные пенсии для клиентов обанкротившегося НПФ. Ваши средства переведут в этот НПФ, и вы продолжите получать пенсию там, но, возможно, в меньшем размере;

если вы уже вышли на пенсию и планировали ее получать в течение определенного количества лет, то вас ждет одна разовая выплата. В идеале она должна быть равна размеру выкупной суммы, правила расчета которой описаны в договоре с фондом. Но стоит быть готовым к тому, что выплата будет меньше;

если вы еще не начали получать пенсию и только копили деньги в НПФ, вам также выплатят вашу долю от оставшихся активов одной суммой.

Поэтому так важно тщательно выбирать фонд. Постарайтесь максимально диверсифицировать риски, комбинируя разные финансовые инструменты для накоплений, чтобы сделать старость комфортной и обеспеченной

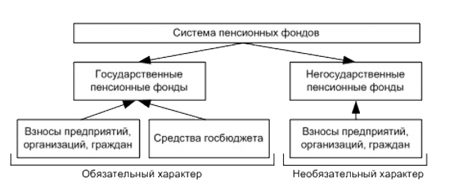

Государственные и негосударственные пенсионные фонды России

Система обязательного пенсионного страхования (ОПС) функционирует с 2002 г, основывается на страховых принципах: основой будущей пенсии являются страховые взносы, уплачиваемые работодателями в течение всей трудовой жизни. Чтобы стать участником системы ОПС, сформировать права, нужно быть зарегистрированным системой индивидуального (персонифицированного) учета ПФР. На протяжении всей трудовой деятельности регистрируются данные, необходимые для назначения, перечисления, перерасчета выплат.

Тариф страховых взносов ОПС – 22 % от ФОТ. Накопительная часть формируется у работающих граждан 1967 года рождения и моложе, у участников Программы госсофинансирования пенсий, оплачивающих дополнительные страховые взносы.

По РФ работает двойная система ПФ РФ: государственная и негосударственная. Первый вариант представлен только ПФР, являющимся крупнейшей федеральной системой оказания госуслуг в области соцобеспечения. Государственная организация входит в бюджетную систему страны, выполняет большой круг социально значимых задач (относительно обеспечения и страхования).

НПФ – некоммерческая организация соцобеспечения, осуществляющая несколько видов деятельности (деятельность по негосударственному ПО участников НПФ, является страховщиком гражданина по ПН). По достижении человеком установленного возраста НПФ перечисляет накопительные пенсии, исходя из величины накоплений, сформированных на счете гражданина НПФ.

Граждане, у которых создаются средства накоплений ОПС, вправе передавать их страховщику для инвестирования. Страховщиком накоплений (ПН) выступает Пенсионный фонд России (ПФР, ПФ) или негосударственный фонд (НПФ), включенный в систему гарантирования прав граждан. ПФР инвестирует ПН через государственную управляющую компанию «Внешэкономбанк» и частные управляющие компании.

Главным отличием двух систем является то, что ПФР входит в бюджетную систему, подотчетен государству, а НПФ — не включен в нее и является частной компанией. Перейти в частную структуру – дело есть индивидуальное и не принудительное.

Нужно внимательно выбирать организацию, принимать во внимание опыт, репутацию НПФ и показатели доходности от инвестирования ПН. Полная информация размещена на сайте Банка России, а также НПФ и на сайтах самих НПФ

Как перевести накопительную часть в НПФ?

Когда пенсионный фонд выбран, необходимо написать заявление о переводе в него накопленных средств. Подать заявление можно несколькими способами:

- Прийти в офис НПФ с удостоверяющим личность документом, пенсионным свидетельством и номером СНИЛС. Сотрудник компании предоставит образец заявительного документа на перевод денег. Оформить заявление можно самостоятельно, а можно доверить это дело представителю.

- Отправить по электронной почте через Портал государственных услуг или аккаунт на сайте Пенсионного фонда России. При любом варианте отправки электронный документ нужно подтвердить электронной подписью.

- Отправить по почте. В данном случае личность клиента и действительность подписи на документе подтверждаются нотариально.

Если по каким-либо причинам гражданин захочет выйти из состава участников НПФ, то он свободно может расторгнуть договор и перевести деньги в другой выбранный фонд. Но процедуру перевода можно осуществлять не чаще раза в год. Для расторжения договора составляется соответствующее заявление. Чтобы избежать потери прибыли от инвестиционных процедур, клиентам, решившим перейти из одного фонда в другой, рекомендуется писать заявление на переход в новую страховую компанию минимум через 5 лет после заключения договора с первой компанией. Смена страховщика раньше 5-летнего срока невыгодна, поскольку в результате уменьшится сумма пенсионного накопления.

Каждая страховая компания имеет сайт, на котором зарегистрированные клиенты могут посмотреть текущее состояние накопленных средств.

Как работает НПФ?

Вкладчик переводит в НПФ пенсионные взносы, а тот ведет учет поступивших средств на солидарном и именном счетах, формирует пенсионные резервы. Их НПФ инвестирует в разрешенные государством программы. Это происходит самостоятельно или посредством управляющих компаний.

НПФ может вкладывать средства в:

- Ценные бумаги РФ

- Ценные бумаги субъектов РФ

- Облигации российских компаний

- Акции российских компаний

- Ипотечные ценные бумаги

- Депозиты

- Иностранную валюту

Полученный доход от такого размещения НПФ направляет на разные нужды: на пенсионные счета вкладчиков, в страховой резерв, на ведение деятельности НПФ и т.д.

Преимущества сотрудничества с фондом

Сотрудничество с «Первым национальным пенсионным фондом» в сфере обязательного страхования имеет ряд преимуществ:

- Взносы накопительных пенсий инвестируются;

- Благодаря доходам от таких инвестиций формируются накопления;

- Полученные средства выплачиваются в виде пенсии застрахованному лицу;

- Государство выступает страхователем накоплений.

Что касается личных программ, они помогают накапливать средства для использования после достижения пенсионного возраста. Фактически это означает получение пенсии негосударственной формы. Система работает на принципе добровольных взносов.

Она формируется путем уплаты взносов, а также за счет доходов от их инвестиционных вложений.