«Подводные» камни

Судя по отзывам людей, пытающихся рефинансировать свои кредиты в Сбербанке, банк не слишком охотно финансирует уже имеющиеся кредиты на условиях, которые представлены на сайте. На решение Сбербанка могут влиять аргументы:

1. Размер заработной платы;

2. Кредитная история потенциального заемщика;

3. Текущая кредитная нагрузка.

И как следствие, не все складывается так гладко: банк долго рассматривает документы, запрашивает дополнительный пакет и в результате отказывает

Это потеря времени, и, что немаловажно, денег

– заявку на рефинансирование;

– удостоверяющие личности документы (потенциального клиента и его созаемщика);

– документы, подтверждающие трудоустройство;

– справку о доходах;

– документацию по имеющимся кредитам, которые необходимо рефинансировать.

При соблюдении требований Сбербанка можно рассчитывать на одобрение и значительно облегчить себе жизнь.

Но если Ваша ситуация не столь идеальна, обращение в Сбербанк, скорее всего, будет напрасной тратой времени – «неблагонадежные» заемщики Сбербанку не нужны.

Итак, с помощью перекредитования возможно достичь следующего результата:

- – снижение процентной ставки, часто значительное;

- – изменение суммы, ежемесячно выплачиваемой в счет погашения долгов, в сторону уменьшения;

- – увеличение сроков по кредиту, что может сделать жизнь более комфортной;

- – минимизировать временные затраты на уплату кредитов в нескольких банках, исключить вероятность просрочки по причине забывчивости, и оплачивать только один кредит.

Займы до 100 000 рублей

- до 100 000рублей

- 1 год.

Оформить заявку

Потребительские кредиты

- 50 000 – 3 000 000 рублей

- до 7 лет

Оформить заявку

Ипотека

- 1–25 млн. руб.

- 6–30 лет

Оформить заявку

Кредиты под залог

Кредиты под залог имущества

Оформить заявку

Кредитная история

Узнать свою кредитную историю

Получить отчет

Избавление от просрочек

Снижение платежей на 65% день обращения!

Оформить заявку

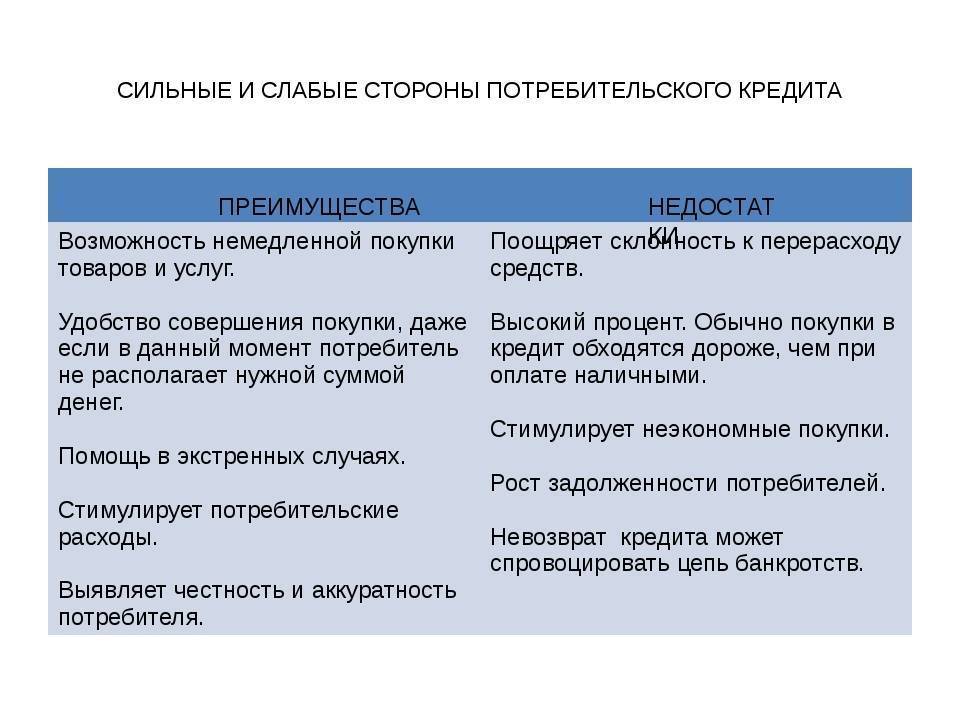

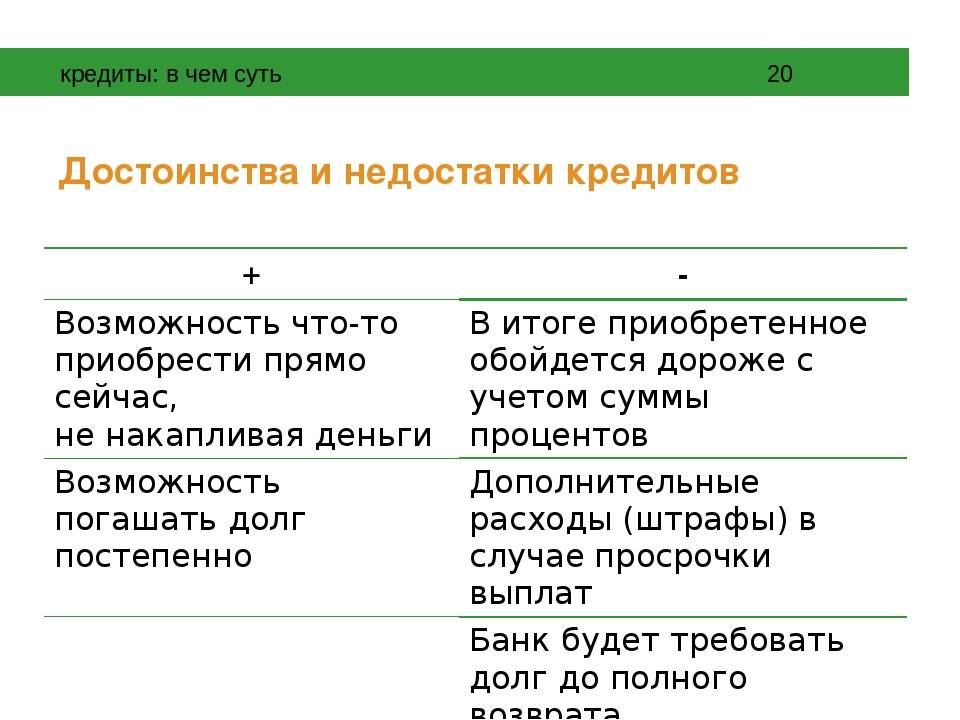

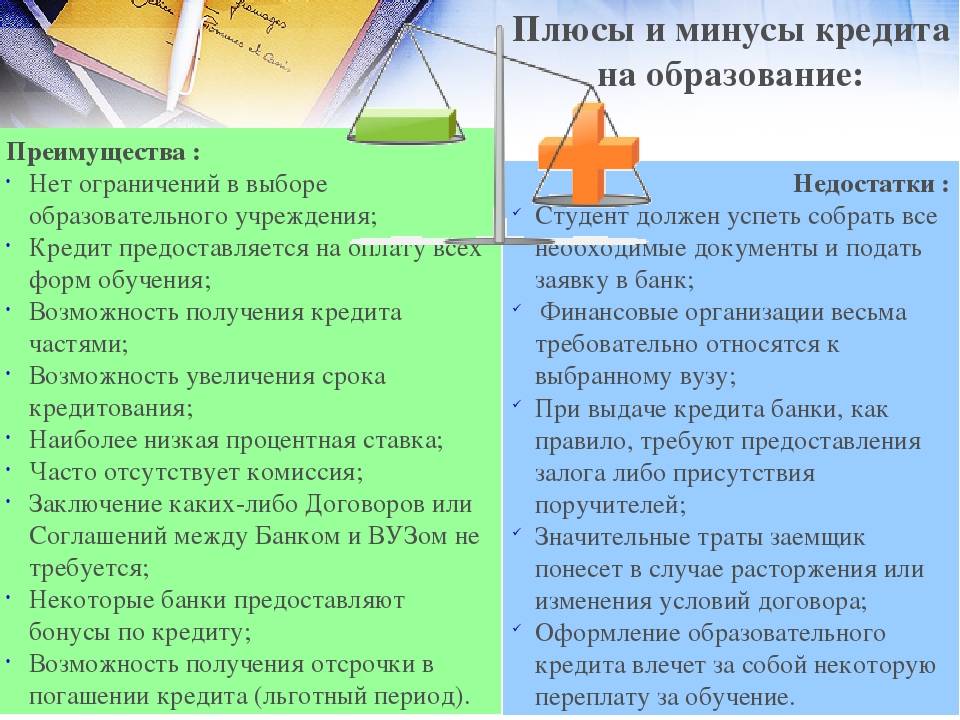

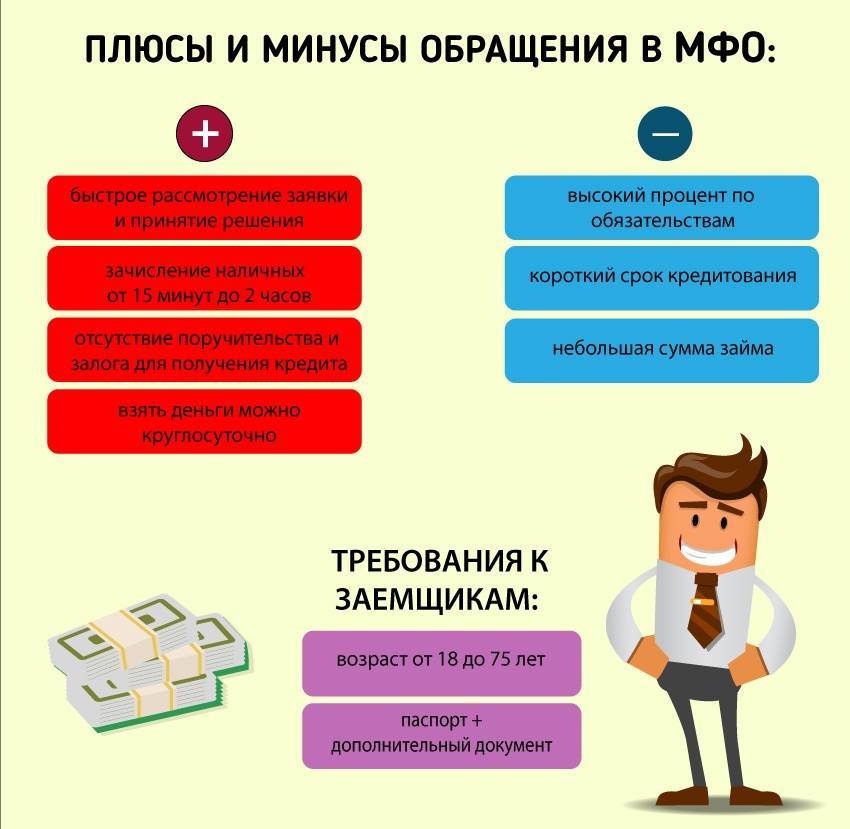

Преимущества и недостатки кредита

Чтобы оформить рефинансирование долга на оптимальных условиях, избежав лишней переплаты и отказов со стороны нового кредитора, необходимо для себя правильно определить оптимальные параметры договора. Учитываются не только сроки, процент, сумма, условия оформления рефинансирования. Необходимо оценить преимущества и недостатки программы рефинансирования.

Плюсы

К положительным последствиям применения рефинансирования кредита относят ряд важных обстоятельств:

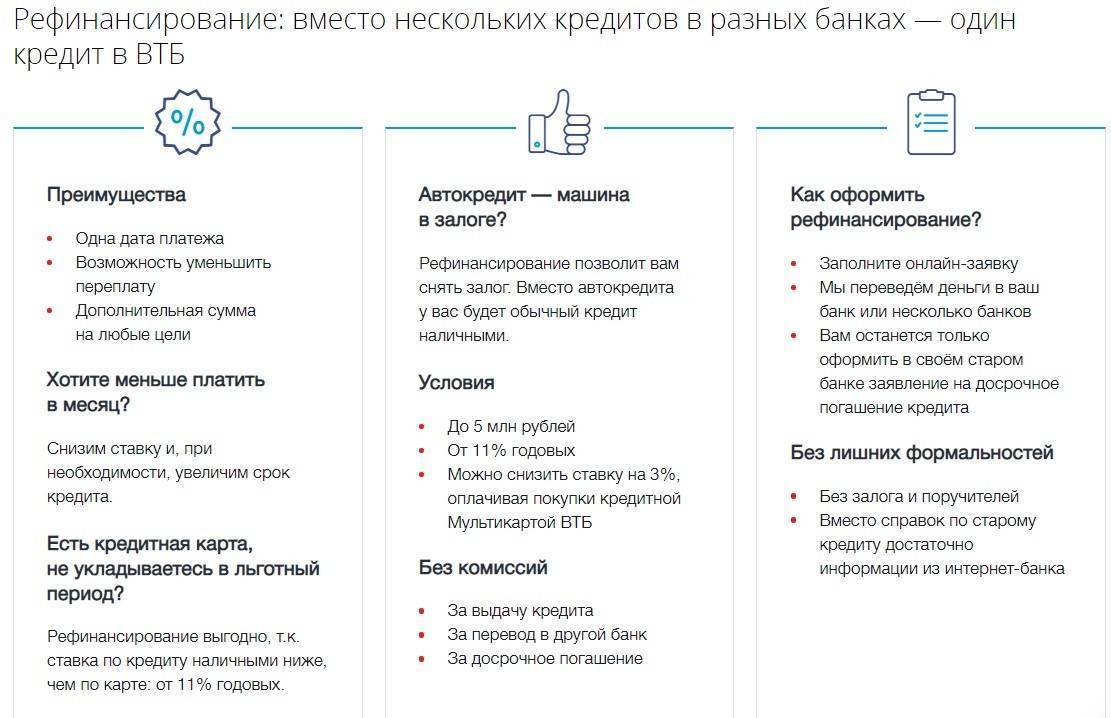

- Снижается кредитная нагрузка, что позволяет снять риск просрочки и образования невозвратного долга в случае ухудшения финансового положения заемщика.

- Нет необходимости самостоятельно заниматься вопросом перечисления средств для закрытия долга – новый кредитор самостоятельно переводит согласованную сумму напрямую первому банку.

- Пересматривается срок кредитования и дата внесения платежей с учетом мнения заемщика.

- Вместе с закрытием невыгодного займа появляется возможность получить крупную сумму наличными по такой же низкой ставке.

- Программа доступна для заемщиков с открытыми обязательствами, когда обычный потребительский займ могут не согласовать из-за чрезмерной кредитной нагрузки.

- Консолидируется задолженность перед несколькими банками, а заемщик освобождается от необходимости несколько раз в месяц производить перечисления по реквизитам разных банков.

Минусы

Вместе с положительными характеристиками рефинансирования оценивают возможные отрицательные моменты:

- Перекредитование подразумевает подписание нового договора, что влечет потребность в формировании нового пакета справок и документов.

- Иногда разница между кредитом и рефинансированием слишком мала, а подключаясь к программе на последних сроках погашения, заемщик рискует только увеличить размер переплаты, поскольку по текущему кредиту все проценты почти полностью выплачены. Следует пользоваться кредитным калькулятором, чтобы правильно оценить финансовую целесообразность перекредитования.

- Рефинансировать долг могут заемщики с положительной кредитной историей. Если уже образовалась задолженность банк, скорее, откажет в предоставлении более выгодного кредита.

- Почти невозможно рефинансировать долг перед МФО, поскольку микрозаймы выдают на короткий период времени, в пределах 1-2 месяцев, а условиями рефинансирования предусмотрено наличие нескольких своевременных платежей по текущему займу.

Выгодно или нет?

Самый главный вопрос, ради которого и затевается вся долга и сложная процедура перекредитования – будет ли выгодно рефинансировать кредит, или лучше остаться на прежних условиях. Конечно, просчет целесообразности нужно делать заранее, до того, как подписать договор кредита по рефинансированию.

Страховка объекта недвижимости обязательна для любого ипотечного кредита, без личного страхования почти все банки взвинчивают ставку. Так что решающим остается вопрос процентной ставки.

Предположим, заемщик выплачивает ипотечный кредит в 3 200 000 рублей, оформленный в марте 2015 года (когда средняя ставка была на уровне 14,46% годовых) сроком на 20 лет.

Параметры будут такие:

- ежемесячный платеж – 40 866 рублей (выбран аннуитетный метод);

- переплата по кредиту – 6 632 288 рублей;

- выплаты за весь срок кредита – 9 832 288 рублей

- окончание выплат – 01.03.2035 года.

Приходит 2019 год, за 4 с лишним года выплачено около 2 300 000 рублей, но основной долг сократился всего лишь до 2 890 142 рублей (т.к. при аннуитетном методе сначала погашаются проценты).

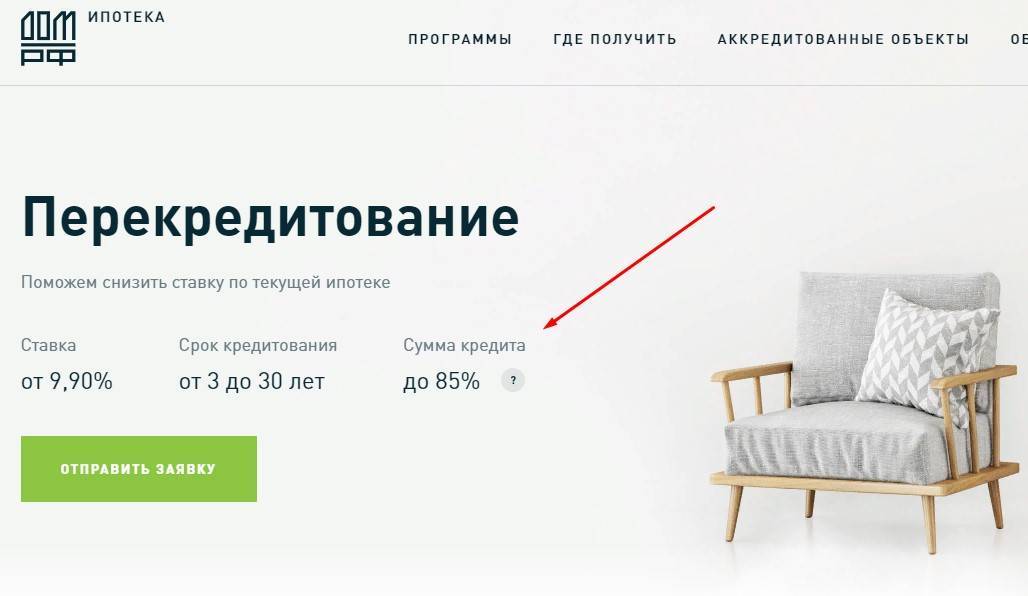

И в декабре заемщик решает рефинансировать ипотеку – тем более, что ставки заметно упали.

Учитывая, что ему остается до конца срока кредита 184 месяца, а Банк Дом.РФ в этих условиях предлагает ставку в 10,1% годовых (это 8,7% плюс все надбавки), параметры по новому кредиту будут такими:

- ежемесячный платеж – 31 909 рублей;

- переплата по кредиту – 2 890 537 рублей;

- выплаты за весь срок кредита – 5 870 679 рублей;

- окончание выплат – 01.03.2035 года.

Общая сумма переплаты составит:

- без рефинансирования: 6 632 288 рублей;

- с рефинанасированием: 6 180 537 рублей (мы учли ту переплату в 309 858 рублей, которая была выплачена за первые 4 года).

Получается, что процедура рефинансирования ипотеки весьма выгодна, даже если банк не дает минимальную ставку по ней (обещает 8,7%, а по факту предлагает обычному клиенту минимум 10,1%).

По сути, в нашем примере клиент снижает свой ежемесячный платеж почти на 9 000 рублей, а в итоге сэкономит более 450 000 рублей.

Однако, по отзывам реальных заемщиков, на процедуру рефинансирования уйдет от 30 до 50 тысяч рублей – это госпошлина за перерегистрацию залога, отчет об экспертной оценке стоимости жилья, актуальный договор страхования и т.д.

Но и так выгода очевидна. Чем больше сумма кредита и больше разницам между процентными ставками, тем более выгодным оказывается рефинансирование.

Есть и альтернативный вариант. Многие банки предлагают клиентам снижение процентной ставки (и это не только Сбербанк). Обычно все оформляется простым дополнительным соглашением – не нужно ничего согласовывать в других банках и оплачивать госпошлину. Договор будет действовать прежний, но график платежей станет уже другим – с меньшей переплатой.

Сколько раз можно оформить перекредитование

Законодательно количество рефинансирования не ограничено – с одним и тем же кредитом заёмщик может обращаться в разные банки любое количество раз. На практике, если заявку подает клиент, который уже несколько раз перекредитовывался, он может получить отказ. К таким заёмщикам кредитные организации относятся настороженно, поэтому частое переоформление договоров нежелательно.

На что обратить внимание

При рефинансировании нужно учитывать особенности такой процедуры:

Это не реструктуризация или кредитные каникулы. Оформляется новый договор на других условиях

Важно понимать, что такое рефинансирование кредита не поможет заморозить платежи на какое-то время, если возникли финансовые трудности, – платить придётся сразу, как только оформлен новый кредитный договор.

Объединяя несколько займов, можно уменьшить выгоду от перекредитования. Например, если заемщик рефинансирует среди прочих займов кредитную карту, банк может погасить долг по ней с помощью потребительского кредита

Карта будет закрыта – заёмщик больше не сможет оплачивать покупки, пользоваться грейс-периодом, получать кешбэк и другие бонусы.

Увеличивать срок кредитования с помощью рефинансирования невыгодно. Ежемесячный платёж будет меньше, но общая переплата увеличится, даже если ставка окажется ниже.

При рефинансировании ипотеки будьте готовы к дополнительным расходам. Придётся оплачивать госпошлину за перерегистрацию залогового имущества, оценку жилья.

Рефинансирование – целевой кредит. Средства выдаются на закрытие предыдущих задолженностей. Если заёмщик не закроет долги и потратит средства на своё усмотрение, банк может повысить процентную ставку. Исключение составляют случаи, если кроме суммы, необходимой для погашения долга, выдаются дополнительные деньги.

Право на налоговый вычет сохраняется. Если в новом кредитном договоре указано, что рефинансирована ипотека, заёмщик может получить вычет на общих условиях.

При досрочном погашении старого кредита возможен штраф. Подав заявку в новом банке, клиент получает деньги и фактически закрывает задолженность раньше времени. Поэтому перед рефинансированием важно узнать у прежнего кредитора, есть ли комиссии за досрочное погашение.

Данные о рефинансировании передаются в бюро кредитных историй, но не делают заёмщика непривлекательным в глазах банках. Если он не допускает просрочек, в будущем проблем с оформлением кредитов не будет.

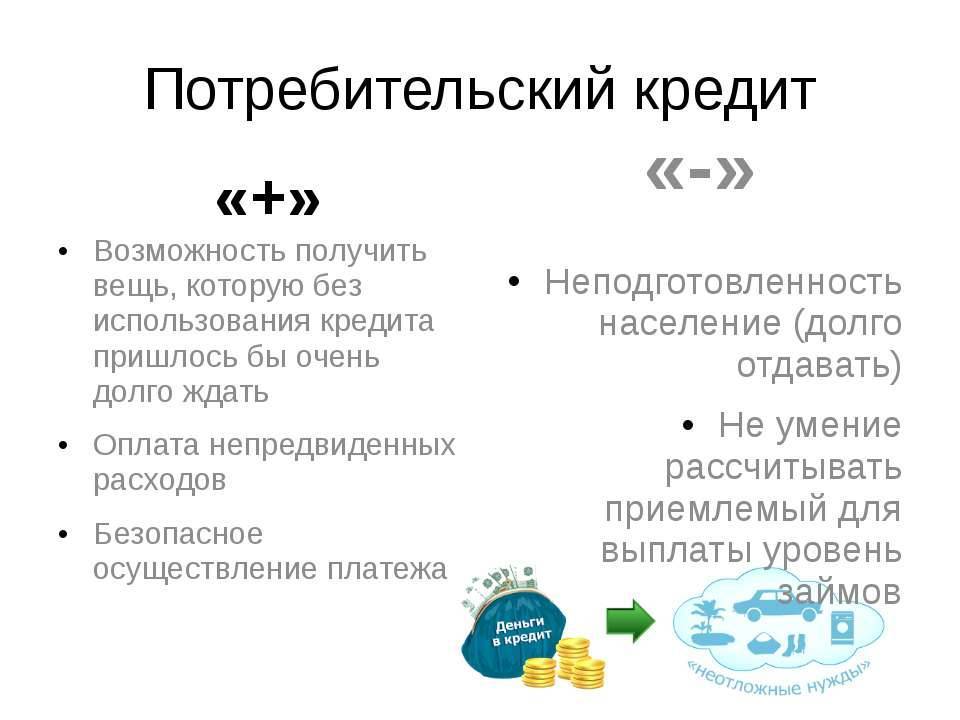

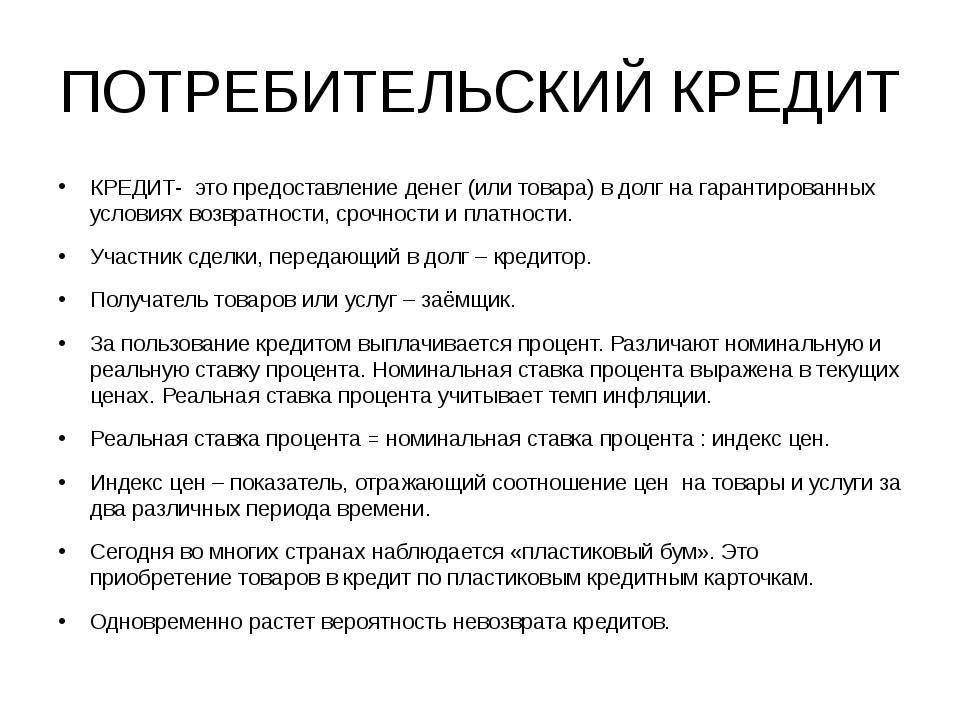

Отличия рефинансирования от потребительского кредита

Вот несколько отличий между ними:

- Рефинансированием пользуются, чтобы улучшить условия уже взятой суммы от банка. А потребительский кредит подразумевает взятие новой суммы на оговоренных условиях.

- Оформление перекредитования может длиться более месяца, тогда как одобрение по кредиту можно получить через 1-2 дня, а при онлайн-заявке банки и вовсе отвечают в течение 10 минут.

- Чтобы получить кредит, от заемщика требуется минимальный пакет документов, тогда как при перекредитовании банк может запросить еще и наличие поручителей.

- Т.к. потребительский кредит не требует обязательного страхования, расширенного пакета документов и поручителей, то такая сделка является для финансовой организации довольно рисковой, т.к. клиент может просто не выплачивать задолженность. Это приводит к более высокой процентной ставке и менее выгодным условиям, чем в случае со вторым вариантом.

Критерии выбора банка для рефинансирования

Рефинансирование – это погашение кредита (ипотеки, автокредита, потребительского кредита, займа в МФО, долга по кредитной карте) в одном или нескольких банках за счет оформления нового займа в другом банке на более выгодных условиях.

Не путайте с реструктуризацией. Это еще один инструмент снижения долговой нагрузки с заемщика. Но, в отличие от рефинансирования, его использует тот же банк, который первоначально выдал заем.

Реструктуризация доступна далеко не любому клиенту, а только тому, кто попал в трудную жизненную ситуацию (потеря работы, снижение зарплаты, тяжелое заболевание, получение инвалидности и пр.) и сможет это доказать банку. Заключается в пересмотре условий кредитования в сторону их смягчения.

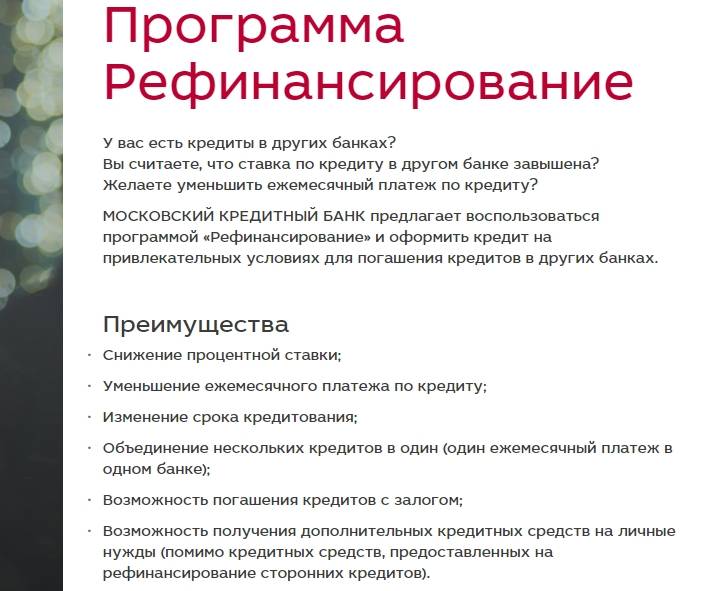

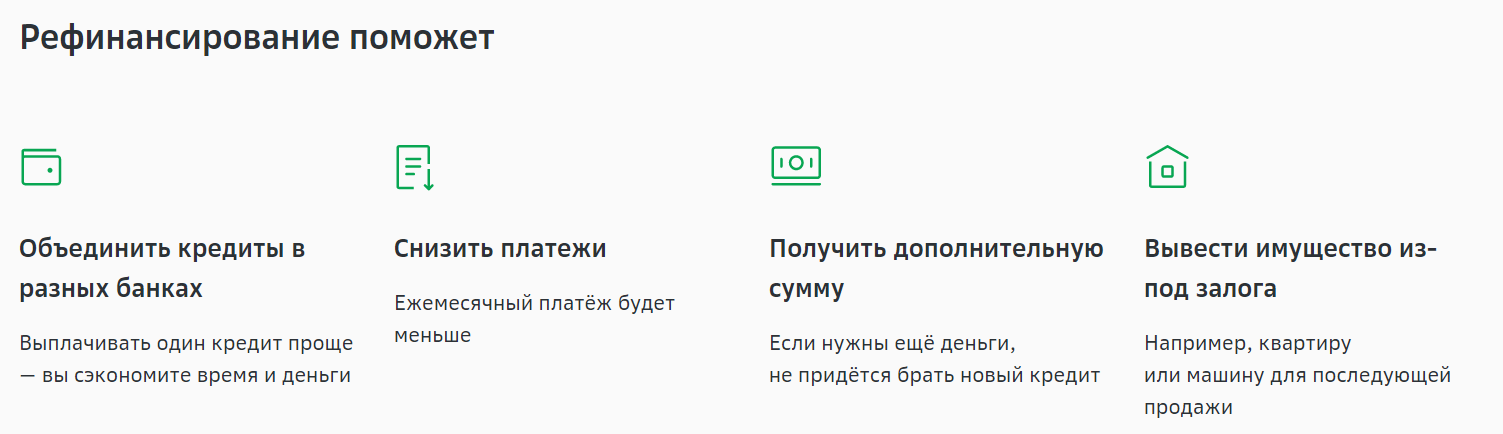

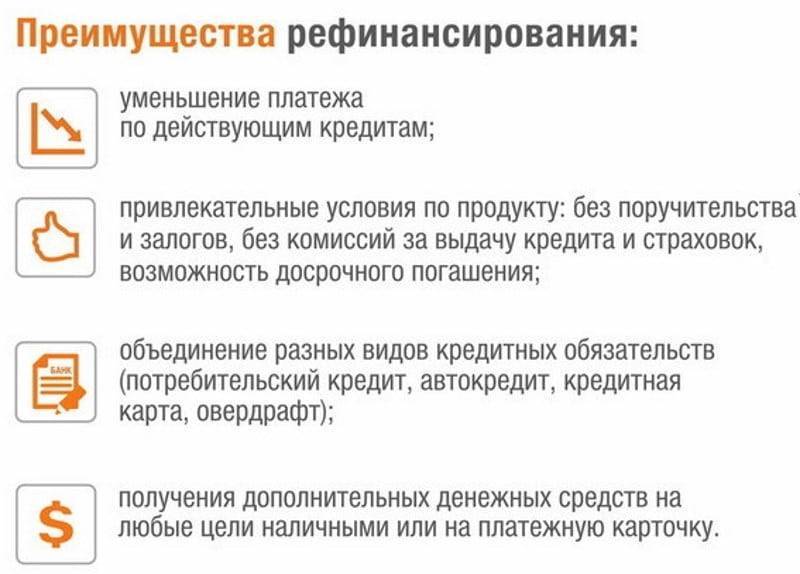

Выгоды рефинансирования очевидны:

- Снижение ежемесячного платежа или срока кредитования (в зависимости от условий).

- Уменьшение переплаты в результате сокращения срока кредитования или размера платежа.

- Возможность избежать ухудшения кредитной истории по сравнению с кредитованием на прежних условиях, санкций со стороны кредитора, встречи с коллекторскими агентствами, банкротства.

- Некоторые предлагают получить деньги не только на погашение займов в других банках, но и на собственные нужды.

- Удобство погашения, когда вместо нескольких дат и платежей надо запомнить всего одну сумму и день ее внесения на счет.

- Возможность вывести имущество (квартиру, машину) из-под залога. Например, для последующей продажи.

Не будь бедным, учись управлять своими деньгами и преумножать их.

Подробнее о курсе

Практически все кредитные организации предлагают услугу рефинансирования. Условия разные, положительное решение зависит от выполнения заемщиками требований кредитной организации. Рассмотрим критерии, по которым надо анализировать предложения и выбирать лучшее из них:

- Количество рефинансируемых займов и их видовой состав. Некоторые разрешают погасить не более 3 кредитов, другие – до 5. Одни предложения касаются только потребительских займов и ипотеки, другие – кредиток и микрозаймов в МФО.

- Размер процентной ставки. На сайте и в рекламе всегда показывают ее минимальный размер. Не стоит на него ориентироваться. Как правило, низкий процент доступен заемщикам при соблюдении целого ряда условий: зарплатный проект, страхование.

- Возможность получить дополнительные средства на личные нужды.

- Максимальная сумма, на которую может рассчитывать заемщик, и срок нового кредитования.

- Другие условия перекредитования. Например, возможность получить деньги без подтверждения дохода, без залога и поручительства.

Проведем обзор самых выгодных предложений для физических лиц по рефинансированию.

Как определить выгоду рефинансирования

Как понять, полезно ли будет рефинансирование:

- Сравните условия кредитования в разных банках.

- Отберите предложения по рефинансированию, которые показались вам самыми привлекательными.

- Сделайте расчеты на кредитном калькуляторе и выберите самый выгодный вариант.

Этапы расчета:

- Узнайте, сколько нужно заплатить, чтобы погасить действующий займ.

- Посчитайте, сколько вы должны выплатить банку в течение оставшегося срока и по старой процентной ставке.

- Посчитайте, какой будет выплата за то же время по ставке, которую предлагает другой банк.

- Полученные цифры покажут вам степень выгоды.

Выполняя расчеты, не забывайте о всевозможных комиссиях. К примеру, если рефинансируемый займ брался под залог, нужно будет переоформить страховку, а это – дополнительные расходы.

Как можно поступить с действующей страховкой при рефинансировании кредита:

- пролонгировать, если страховщик аккредитован в новом банке. По причине смены банка вы заключаете новый договор страхования с учетом ранее оплаченной премии. Продлить договор могут с доплатой или без нее;

- вернуть неиспользованную часть взносов, если страховая компания не аккредитована банком, оказывающим услугу рефинансирования. Одновременно с возвратом вы подписываете соглашение с другим страховщиком и оплачиваете страховку.

Выгодно или нет

Если говорить о том, выгодно ли перекредитование потребительского кредита, то вопрос неоднозначный. Если быть точнее, то выгода будет зависеть от нескольких факторов:

- процентной ставки кредита на рефинансирование и полной стоимости займа;

- срока кредитования;

- размера ежемесячного платежа;

- условий страхования.

То есть, при выборе выгодного для себя предложения нужно в первую очередь обратить внимание на процент, который предлагает банк в рамках программы рефинансирования потребительских кредитов. Кроме всего прочего, стоит учитывать, что процентная ставка не определяет полную стоимость займа, ведь кредитор взимает дополнительную плату за свои услуги, в том числе открытие и ведение кредитного счета

Поэтому в первую очередь поинтересуйтесь у кредитного специалиста, что входит в полную стоимость кредита, и какой годовой процент будет действовать в итоге.

Далее, стоит обратить внимание на сроки кредитования, потому что чем дольше срок кредитования, тем больше вы переплатите банку. Перед оформлением нового займа попросите составить кредитного специалиста составить для вас предварительный график платежей и сравните размер переплаты по текущим обязательствам и по кредиту на рефинансирование

Дело в том, что рефинансирование едва ли будет выгодным, если вы переплатите по нему больше, нежели по имеющимся займам.

Не менее, важным для заемщика будет сумма ежемесячного платежа. Как правило, если вы воспользуетесь кредитом на рефинансирование, значит, должны платить каждый месяц меньшую сумму, в противном случае проводить перекредитование будет нецелесообразно. Кстати, не стоит забывать о том, что все банки настойчиво предлагают оформить страхование личных рисков в аккредитованной компании или дочернем предприятии. Вы можете отказаться от страхового полиса, но банк, возможно, увеличит годовой процент. А в случае вашего согласия вам придется заплатить за полис единовременно за весь период кредитования.

Выгодно ли рефинансирование потребительского кредита

Перекредитование потребительских займов, не обеспеченных залогом, представляется менее выгодным для заемщиков. Но конечный ответ о выгоде рефинансирования потребительского кредита можно получить только после анализа индивидуальных условий погашения займа:

- оставшийся размер задолженности и длительность его погашения;

- варианты погашения;

- разницу в размере предложенной ставки;

- разницу в переплате по кредиту;

- требование о приобретении страхового полиса;

- способность заемщика обслуживать кредиты.

Обратите внимание! Ключевой момент – размер переплаты. Если при прочих равных по результатам расчетов он снижается, перекредитование потребительского кредита выгодно

Что можно получить

После заключения сделки по новой кредитной схеме, клиенту предоставляется несколько выгодных условий:

- Новая процентная ставка. Второй кредит при внешнем рефинансировании оформляется с меньшими годовыми процентами. Это позволяет снизить объем переплаты;

- Снижение финансовой нагрузки. Продуманное рефинансирование с максимально возможным сроком погашения снижает ежемесячные взносы почти в два раза. В результате вероятность просрочки выплат стремится к нулю;

- Смена валюты. Действующий долларовый кредит можно перевести в рублевый после взятия нового займа. Подобным образом нивелируются риски при нестабильном состоянии валютного рынка;

- Объединение долгов. Некоторые финансовые учреждения принимают заявки на рефинансирование сразу нескольких кредитов. Клиент может свести все свои задолженности в единый договор с фиксированной датой выплаты;

- Освобождение залога. Автокредит или ипотека накладывают ограничения на распоряжение имуществом. После перекредитования в некоторых случаях вы можете освободить предмет залога от обременения.

Выслушав рассказ о преимуществах рефинансирования, клиент поскорее заключает сделку с банком. Однако, все плюсы услуги дают ощутимый результат только в определенных случаях.

Рефинансирование: что это и для чего нужно

Рефинансирование кредита — это возврат долгов по одному или нескольким займам за счет оформления нового кредита. Рефинансирование нужно, чтобы облегчить погашение задолженности.

Оно помогает:

- улучшить условия кредитования, снизив процентную ставку;

- сократить размер ежемесячных платежей, продлив общий срок.

Суть рефинансирования: к примеру, вы оформили два займа под 15% в одном банке, а другой банк предложил закрыть их за вас, переводя задолженность себе, но под меньший процент. Позже вам нужно будет выплатить долг по условиям нового соглашения.

Когда займ рефинансируют, вы обычно не получаете деньги на руки. Вам нужно подать заявку, а когда банк одобрит ее, он самостоятельно переведет средства на указанный вами счет и погасит текущие кредиты. Еще есть банковские программы, позволяющие заемщику взять часть денег на личные нужды.

Сейчас рефинансирование предлагают почти все российские банки. Рефинансировать займ в одном и том же банке нельзя. Например, если вы взяли кредит в Сбербанке, он же его потом не рефинансирует.

Процедура помогает клиентам справиться с кризисом и переменами на кредитном рынке. Средняя ставка по разным кредитам за последние годы снизилась на несколько пунктов, поэтому россияне хотят поменять условия кредитования на более выгодные.

Особенно часто займ рефинансируют клиенты, взявшие ипотеку и столкнувшиеся с большими переплатами.

Когда и кому выгодно рефинансирование

Всем ли заемщикам рекомендована услуга рефинансирования? Подробнее о ее задачах:

1. Объединение кредитов.

Станет полезным для заемщиков с двумя, тремя и более кредитами.

Пример: 3 кредита в разных банках. Даты платежей по графикам приходятся на разные числа месяца с выплатами по нескольким счетам. Требуется немалая самоорганизация, чтобы ничего не забыть и не допустить просрочек.

Выход: объединить нескольких кредитов в один. Это избавит заемщика от обслуживания нескольких договоров.

2. Изменение условий.

Изменение условий позволит снизить размер ежемесячных платежей по кредиту через снижение ставки.

Пример: Кредит в 250 тысяч рублей с процентной ставкой 15,9 % годовых на срок 60 месяцев. Ежемесячный платеж – чуть больше 6 тысяч рублей. Задача: снизить размер платежей.

Выход: через год рефинансируем остаток долга (211 тысяч рублей). Сохраняем срок кредитования (осталось 48 месяцев), но снижаем процентную ставку – 12,3 %. Новый ежемесячный платеж составит 5,5 тысячи рублей.

3. Пролонгация (продление срока выплат).

Увеличение срока выплат выгодно заемщикам, которым трудно платить по кредиту.

Пример: 250 тысяч на 5 лет по ставке 15,9 % с ежемесячным платежом в 6 тысяч рублей. Нужно меньше?

Выход: рефинансирование остатка долга в 211 тысяч (после года выплат) с пролонгацией, но сохранением процентной ставки. Результат – снижение величины ежемесячных платежей до 4,5 тысячи рублей.

4. Уменьшение величины ежемесячных платежей.

Понятно, что при продлении срока кредитования и\или снижении ставки выгода очевидна.

Можно ли рефинансировать микрозайм?

Перекредитовать микрозайм намного сложнее, нежели обычный потребительский кредит. В большинстве случаев рефинансировать приходится уже просроченные суммы. Банки с подобными финансовыми продуктами напрямую не работают.

Вы можете взять потребкредит и оплатить задолженность в микрофинансовой организации, но в реальности просрочка по платежу в МФО тоже учитывается в кредитной истории, а значит, банк заявку может не одобрить.

Если просрочка разовая, а сумма долга не более 50 000 рублей, попробуйте получить кредитную карту в банках, где на легкие огрехи заемщиков смотрят сквозь пальцы — например, Тинькофф, Ренессанс Кредит или Хоум Кредит.

Если же не получается перекредитовать микрозайм в банке, единственным выходом остаются другие микрофинансовые организации. Те из них, которые занимаются рефинансированием, обычно организуют специализированные сервисы. К таким относятся, например, Рефинансируй.рф группы «Русмикрофинанс» или «Национальное кредитное бюро» (НКБ ГРУПП).

Требования примерно одинаковые:

- Возраст заемщика – от 21 года (до 25 лет – необходим поручитель старше этого возраста) до 70 лет (НКБ допускает до 75 лет).

- Текущий стаж работы – от 3 месяцев (у заемщика или поручителя).

- Гражданство РФ, постоянная регистрация на территории РФ.

- Подтверждение доходов и занятости (в Рефинансируй.рф не требуется).

- Должен быть произведен как минимум один платеж по рефинансируемому займу.

Ставки варьируются от 0,17 до 0,32% в день (от 62% годовых) в зависимости от категории заемщика и срока кредита. Это много, но всё же лучше, чем 2% в день стандартной ставки МФО. Платеж осуществляется раз в месяц, рефинансируемый заем можно взять на 5 лет.

Условия рефинансирования

Рефинансировать можно самые разные кредиты: ипотеку, автокредиты, кредитные карты, потребительские займы. При этом банки редко рефинансируют кредит, который выдали сами. Так, вы не сможете рефинансировать кредиты в банке ВТБ, выданные им самим и Почта Банком. Общее число рефинансируемых кредитов чаще всего не превышает пяти, как в Промсвязьбанке (ПСБ).

Также рефинансируемые обязательства не должны закончиться в обозримом будущем (например, в течение трех-шести месяцев). Для заемщиков существует ряд общих критериев для одобрения рефинансирования:

- российское гражданство;

- трудоустройство по Трудовому кодексу РФ;

- наличие трудового стажа (чаще всего от года), но может быть и меньше, как в Альфа-Банке;

- непрерывность работы на последнем месте от трех месяцев (может быть и больше, к примеру, от четырех месяцев в Промсвязьбанке);

- возрастные ограничения, в частности, от 19 до 75 лет в Уральском банке реконструкции и развития (УБРиР);

- хорошая кредитная история, например, в Росбанке требуют регулярность внесения платежей по имеющимся кредитам и отсутствие задолженностей.

Еще банки могут выставить условие по вашей ежемесячной заработной плате. Скажем, в банке «Открытие» она должна быть не менее 15 000 рублей в месяц после налогообложения. Все условия нужно подтвердить документально. Остановимся на документах подробнее.

Плюсы рефинансирования

Рефинансирование кредита в первую очередь выгодно тем гражданам, которым нужно сократить текущие ежемесячные расходы. Фактически они берут новый кредит на сумму больше, чем все прошлые займы. Новый процент по договору — ниже, но значительно увеличивается период погашения. В итоге с рефинансированием заемщик почти наверняка заплатит больше.

Пример: Александр взял автокредит на 2 млн рублей со сроком погашения три года под 10 % годовых. Его ежемесячный платеж составил 64 534 рублей. Через полгода фирма, в которой работал Александр, обанкротилась, и наш герой потерял работу. На ежемесячный платеж по кредиту сбережений стало не хватать, поэтому Александр пошел в другой банк и рефинансировал автозайм. По условиям нового договора Александр берет кредит на 3 млн рублей под 5 % годовых. Этот нехитрый манёвр позволил Александру сократить ежемесячный платеж с 64 534 рублей до 31 820 рублей.

Как видно из примера, плюсами рефинансирования являются уменьшение ставки по кредиту и, как следствие, сокращение ежемесячных выплат. Необходимо добавить, что сокращение должно быть существенным (например, более 1 %). Иначе выгода от рефинансирования для клиента будет сомнительна. А в чем минусы?

Кстати, если вам срочно нужно где-то занять на новую стиральную машину? Сломался телефон? Не хватает денег, чтобы завершить ремонт? Вам подойдет быстрый кредит наличными. Но как не прогадать и взять самый лучший, с низким процентом и без высоких переплат? Финтолк приглашает вас воспользоваться нашим сервисом подбора займов. Это самый удобный способ найти кредит, который вам с 90% вероятности одобрят!

Где и как рефинансировать кредит, если другие банки отказывают

Как взять кредит на рефинансирование без отказа

Как взять кредит на рефинансирование без отказа

Хотя банки активно предлагают рефинансировать задолженность, заявки они одобряют не каждому клиенту. Причины отказов могут быть различными – низкие доходы, негативные данные в кредитной истории и т. д. Особенно обидно получение отказа, рефинансировать долг заемщик хотел для снижения кредитной нагрузки.

Читайте на сайте: Банки, которые дают потребительский кредит без отказа

Иногда отказы бывают вызваны кредитной политикой конкретного банковского учреждения и в других рефинансировать задолженность удается без проблем. Но если отказы уже получены в 2-3 финансовых организациях, то проблему придется решать по-другому.

Альтернативные варианты сделать перекредитование

- Оформление кредита наличными под залог. В качестве обеспечения по нему подойдет залог недвижимости или другого ликвидного имущества. Требования к заемщику будут при этом максимально лояльными.

- Получение ссуды на другого человека. Клиент, получив отказ по заявке на свое имя, может попросить оформить договор на себя близкого родственника. Главное, все заранее обговорить с человеком, который будет выступать заемщиком, чтобы исключить споры и конфликты.

- Оформление займа под залог. Этот вариант стоит рассматривать в крайнем случае, если есть вероятность выхода на просрочку. Проценты по займам с залогом будут ниже, чем по обычным. В качестве обеспечения можно передать в залог, например, ПТС на автомобиль.

Рефинансировать кредиты обычно заемщик решает для экономии на переплате или при ухудшении ситуации с доходами и необходимости изменить первоначальные условия кредитования. Эта услуга доступна во многих банках. Но подходить к выбору нового банка-кредитора надо ответственно. Предпочтение стоит отдавать крупным банкам, предлагающим оптимальные ставки, сроки. Они обычно дорожат свое репутацией и стараются сделать так, чтобы заемщик остался максимально доволен сервисом и полученной выгодой.

Кредиты наличными для погашения других кредитов

Банки, выдающие кредиты наличными для перекредитования

Банки, выдающие кредиты наличными для перекредитования

Ниже представлены коммерческие банки, выдающие кредиты наличными на любые цели, числе которых рефинансирование сторонних кредитов. Для оформления такого вида кредита для рефинансирования, Вам не надо собирать справки о кредитах в других банках. Это отличный вариант, когда кредит на рефинансирование не дают по причине испорченной кредитной истории или из-за высокой кредитной нагрузки. В нижеперечисленных учреждениях можно оформить кредит на близкого Вам родственника (муж, жена, брат, сестра, мать, отец). Но платить, естественно, Вам.

- Банк Пойдем — данная кредитная организация известна своим индивидуальным подходом к каждому клиенту. Даже если у Вас плохая кредитная история, в данном банке Вы имеете большие шансы получить деньги в достаточном количестве, чтобы самостоятельно рефинансировать свои долги.

Заключение

Рефинансирование может помочь погасить старый кредит в определенной финансовой ситуации, сохранить кредитную историю. При невозможности платить по кредиту, надо срочно его закрывать. Рефинансирование, на практике, дело довольно сложное. Необходимо взвесить все за и против этой процедуры в сложившейся ситуации.

Однако используя преимущества рефинансирования при выборе банка, часто можно сэкономить на переплате, оформить кредит в одном банке, избавившись от нескольких займов в разных банках, объединив их в один. Трудно определить, где лучшие условия рефинансирования, какая программа будет приемлемой для всех клиентов. Для каждого клиента важны свои условия.

Изучайте предложения услуги рефинансирования в нескольких банках, используйте интернет – ресурсы на сайтах банков, анализируйте оценки экспертов и отзывы клиентов о выбранном банке для рефинансирования.