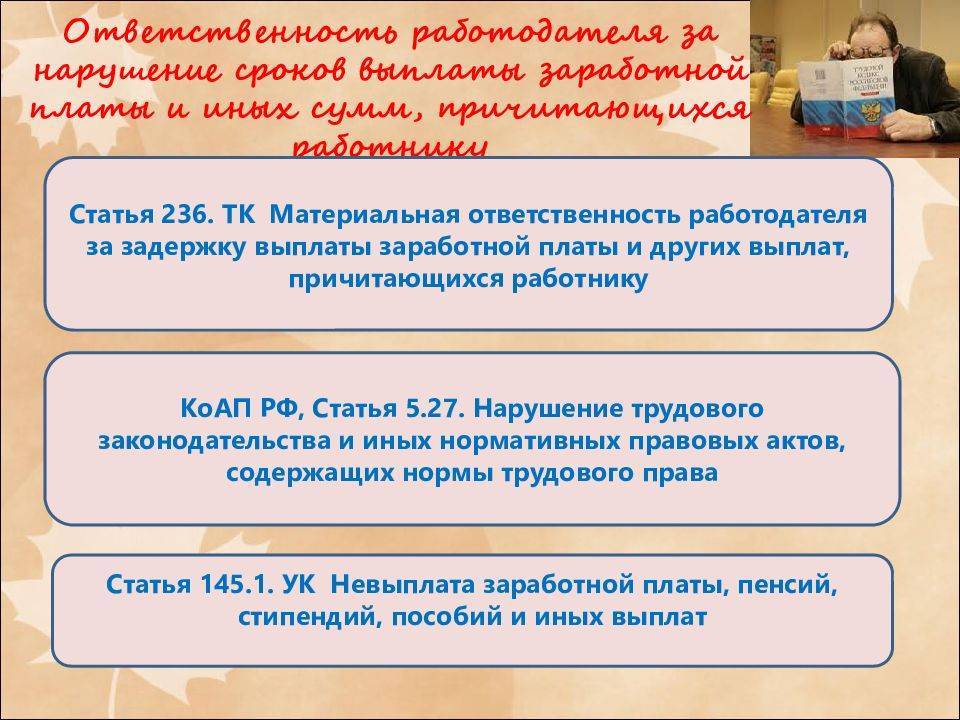

Ответственность

Задерживать или уклоняться от выплаты зарплаты работодателям крайне невыгодно. Если руководство предприятия периодически или систематически нарушает сроки выплаты зарплат, то оно несет за это административную, а иногда, даже уголовную ответственность.

Штрафы при этом очень высокие – они могут достигать полумиллиона рублей, а в особо злостных случаях подобные нарушения способны привести руководство к лишению свободы сроком до двух лет и запрету занимать высокие посты в течение определенного промежутка времени.

Помимо выплаты заработной платы существует еще ряд обязательных выплат, которые руководство предприятия должно обеспечивать сотрудникам в тех или иных случаях в строго определенные сроки.

- Отпускные: По Закону работодатель должен выплачивать отпускные не позже трех календарных дней до начала отпуска у сотрудника. Но иногда работники берут срочный отпуск и тогда, для избежания нарушений в этой части законодательства, им следует пойти навстречу начальству и прибегнуть к следующим вариантам:

- На первые три дня взять отгулы в счет будущего неиспользованного отпуска;

- На первые три дня уйти в неоплачиваемый отпуск, а через три дня, как и полагается по закону – в обычный оплачиваемый;

- Оформить отпуск, как того требует законодательство — через три дня, но уйти в отпуск тогда, когда это необходимо, а потом выйти из отпуска за три дня до его формального окончания.

- Больничные. Как гласит Закон, оплата пособия по беременности, а также больничного листа должна производиться не позже 10 рабочих дней после того, как он дойдет до бухгалтерии организации. Как правило, бухгалтерии стараются не нарушать данное правило и больничные выплачиваются в ближайший день выдачи заработной платы.

- Премии. Не всегда, но довольно часто в коллективных и трудовых договорах бывают прописаны сроки и порядки выплаты премий. Поскольку для работодателей премии – дело добровольное, то в законе нет четких указаний на ограничение сроков данных выплат. Тем не менее, если в договоре руководство обязуется выплачивать премии, но по каким-то причинам уклоняется от этого, работники вправе обратится в суд за защитой своих прав.

- Командировочные. Данный вид выплат может производиться двумя путями. Если работник получает суточные, то они должны выплачиваться непосредственно перед командировкой в полном объеме за весь ее период. Если же командировочные рассчитываются исходя из среднего заработка во время командировки, то деньги командировочный получает в первую зарплату после поездки.

- Увольнение. По закону сотрудник, принявший решение об увольнении и предупредивший начальство об этом заранее, должен получить расчетные средства в последний день исполнения своих трудовых обязанностей. Причём в эту сумму должна быть включена не только оплата за фактически отработанные дни, но компенсация за неиспользованный отпуск. Если на предприятии, с которого увольняется работник, были предусмотрены денежные премии и поощрения, то работодатель вправе выплатить их позднее. Более конкретные сроки в данном случае законом не оговариваются.

Таким образом, сроки выплаты заработной платы и иных выплат работникам, строго и достаточно подробно оговорены в Законе РФ. Нарушение этих сроков влечет за собой самые серьезные последствия, вплоть до административной и уголовной ответственности

Поэтому на предприятиях очень важно соблюдать трудовую дисциплину и букву закона

Сроки выплаты заработной платы по ТК РФ

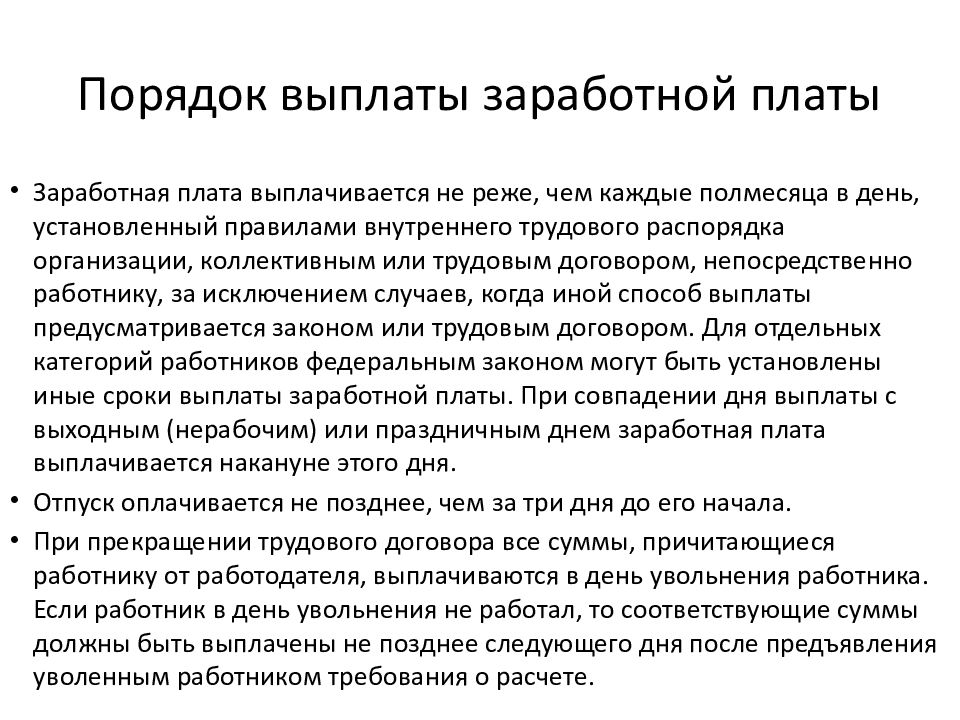

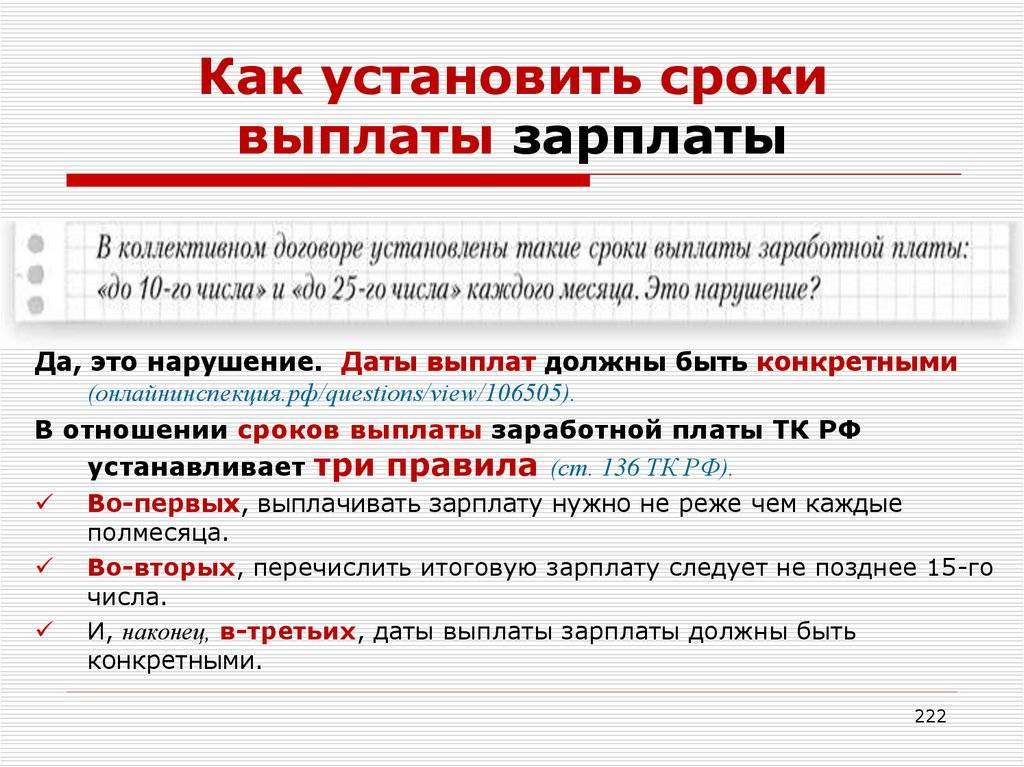

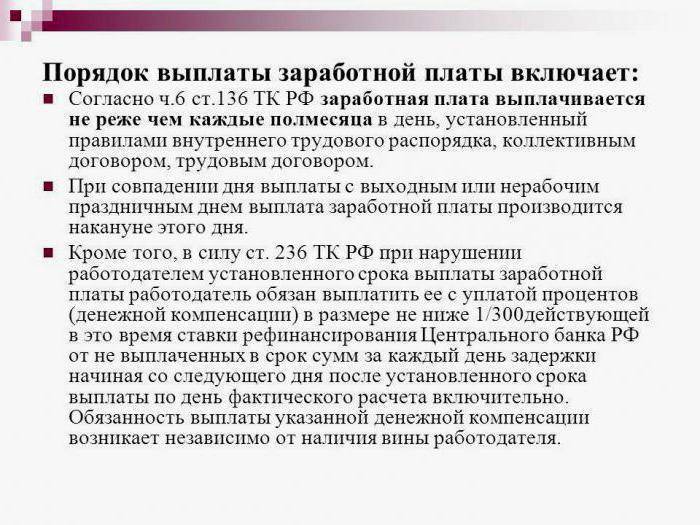

ТК РФ помимо порядка выплата зарплаты, также устанавливает и определенные сроки в течение которых она должна быть выплачена сотруднику. Сроки составляют не более 15 дней с прошедшего эпизода выплаты зарплаты с целью соблюдения обязанности работодателя выплачивать заработанные средства работнику не реже двух раз в месяц. Наиболее проблемным вопросом в данном случае является ситуация, при которой день выплаты зарплаты приходится на праздничный или выходной.

В данном случае на работодателя законом возлагается ответственность выплатить её непосредственно в предшествующий выходному или выходным дням день. Если заработная плата должна учитывать и работу, проведенную в этот день, например, при , допускается её выплата без учета означенных нормативов с включением заработанных средств в следующую оплату, которая также не должна отставать более, чем на 15 дней с момента данной выплаты. Выплата зарплаты после выходных или праздничных дней является недопустимой и позволяет работнику требовать компенсации за несвоевременную выплату зарплаты.

Некоторые работодатели практикуют получение от сотрудников расписки или иного документа, который содержит в себе просьбу к работодателю начислять заработную плату один раз за отчетный период, например – месяц. Данная практика на деле не имеет под собой юридического обоснования и является незаконной с точки зрения соблюдения трудового законодательства. При этом даже если фактически права работника не нарушаются и жалоб на организацию не было, то трудовая инспекция или налоговые органы могут отметить факт такового нарушения по подаче отчетности.

Если работник не явился за своей заработной платой, выдаваемой ему наличными на предприятии, то работодатель обязан выдать её впоследствии при первом же обращении сотрудника в рабочее время и в рабочий день в том размере, в каком она была ему начислена. Однако требовать компенсации или увеличения размера заработной платы, в том числе и путем включения в неё средств за отработанные перед фактическим получением дни, трудящийся не имеет права.

Можно ли выдать аванс раньше установленного срока?

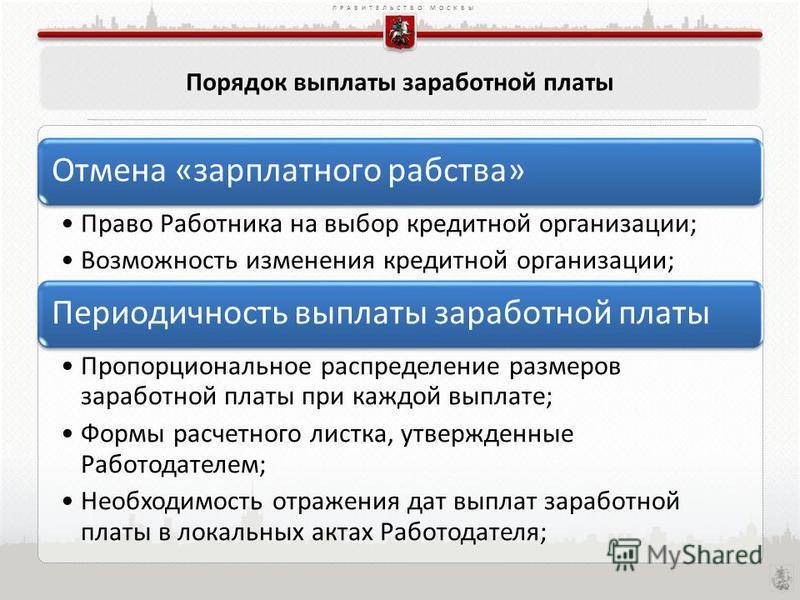

На вопрос, можно ли выплатить аванс раньше установленного срока, позволяется дать положительный ответ. Ведь в Трудовом кодексе по поводу зарплаты указано минимальное количество выплат: «не реже чем каждые полмесяца». Что подразумевает вероятность производить выплаты чаще, при желании работодателя. То есть заработную плату можно платить и три раза в месяц, и четыре и даже каждый день, если такие сроки предусмотрены политикой компании.

При условии же, когда внутренними ЛНА предприятия установлены выплаты заработной платы два раза в месяц, возникает немного другая ситуация. Выплата раньше установленного срока допустима только в случае, когда назначенная дата выплаты аванса приходится на праздничный или выходной день. Тогда, согласно ТК РФ, расчет с работниками осуществляется в день, предшествующий данному выходному или праздничному дню. То есть если условленная дата выдачи аванса выпадает на субботу, воскресенье или понедельник, являющийся нерабочим праздничным днем, выдача аванса по заработной плате должна происходить накануне нерабочего дня, например в пятницу.

Выплата аванса раньше установленного срока в любых случаях, кроме выпадения на выходной или праздничный день, может нести риски для работодателя, даже если при этом не происходит ухудшения трудовых прав работника. Ведь тогда не соблюдается требование трудового законодательства о выплате заработной платы каждые полмесяца.

Какие риски существуют при выплате аванса раньше срока?

Можно ли выдать аванс раньше срока по просьбе работника? В данной ситуации все зависит от суммы, которую он попросил. В случае, когда запрошенная сумма превышает величину заработной платы, существует риск в плане удержания НДФЛ. Если остаток зарплаты будет маленьким или его вообще не будет, то удерживать НДФЛ будет не с чего. Налоговики могут переквалифицировать такую выплату в договор беспроцентного займа и доначислить НДФЛ по ставке 35% от экономии на процентах, а на работодателя наложить штраф за невыполнение обязательств налогового агента.

Это не говоря уже о риске увольнения сотрудника, который получил оплату за еще не отработанное время. В таком случае вернуть предприятию выплаченные заранее деньги будет практически невозможно. Поэтому аванс по заявлению работника чаще всего выдают в случае запроса незначительной суммы денег.

Для этого работнику необходимо написать заявление на имя руководителя предприятия с указанием причин данной просьбы. Возможно, придется приложить к заявлению подтверждающие документы. Далее выпускается приказ о досрочной выплате аванса, на основании которого бухгалтерия выплачивает этому сотруднику запрошенную сумму.

Рассмотрим порядок расчета суммы аванса к выплате.

Какие способы выплат существуют?

ТК РФ также не ограничивает руководство предприятий в выборе метода перечисления заработка сотруднику. Такие вопросы должен обговариваться отдельно с записью в локальные акты. Многие предприятия перешли на оплату заработка на карточку работника, однако если вас не устраивает такой вариант, просто напиши заявлением, потребовав от работодателя перевести вас на иную форму расчёта. Давайте изучим все варианты оплаты труда.

Наличные деньги

Данный способ потихоньку сходит на «нет», поскольку считается одним из самых трудоемки, поскольку компании требуются дополнительные средства на хранение наличности, ее перевозку, оплату труда специалиста. Однако на небольших предприятиях подобный способ все еще практикуется, особенно если речь идет о работниках, которые получают сдельную зарплату. Получают в средства в кассе предприятия, при этом специалист должен сначала пересчитать деньги, а затем подставить свою подпись в ведомости.

На карточку

Чаще всего выплата заработной платы на карточку производится на крупных предприятиях, при этом сотрудникам обычно предлагается только получение карточки только с одного банка, с которым сотрудничает организация. Но если у вас есть своя карточка, напишите заявление на смену метода оплаты, указав данные своей карты. Достаточно часто в бухгалтерии отказывают менять карточку, однако это считается незаконным.

На банковский расчетный счет

Заработок не обязательно перечисляют на карточку. Вы можете выбрать для этого любой расчетный счет, например, своей сберкнижки. Процесс выплат аналогичен банковским карточкам, просто заработок идет на счет в банке, а не на «пластик».

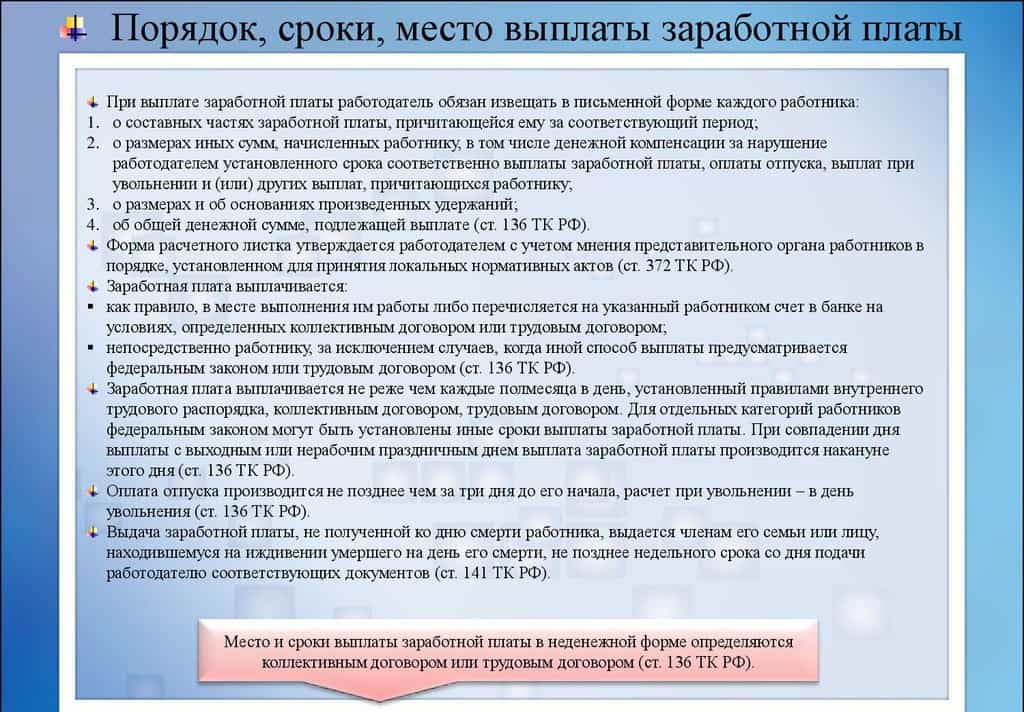

Порядок выплаты заработной платы и способы её выплаты

Заработная плата, как было упомянуто ранее, не должна быть ниже установленного МРОТ в перерасчете на исполняемые сотрудником нормативы по затратам рабочего времени. То есть – при режиме неполного рабочего дня, и в иных ситуациях, когда рабочий день оказывается в сравнении с установленными для профессии, вида деятельности и должности нормативами требование о соблюдении минимального размера не применяется. В таких случаях допускается выплата заработка ниже, чем установленный МРОТ, в пропорциональном отработанному времени или иным тарифным показателям размере.

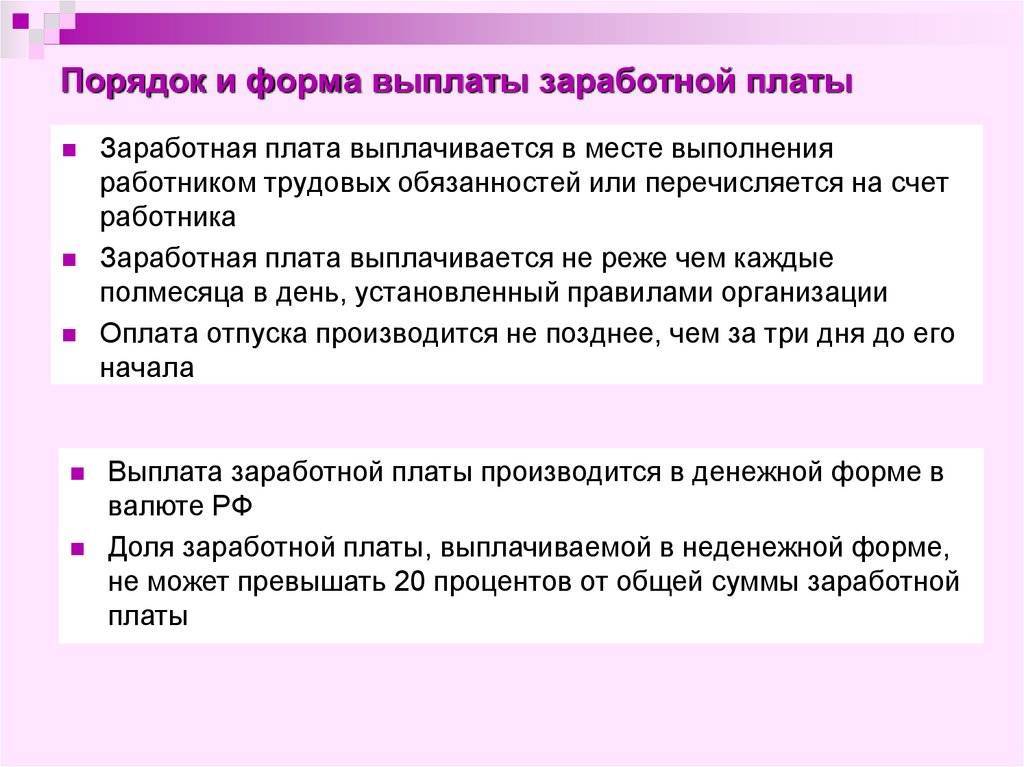

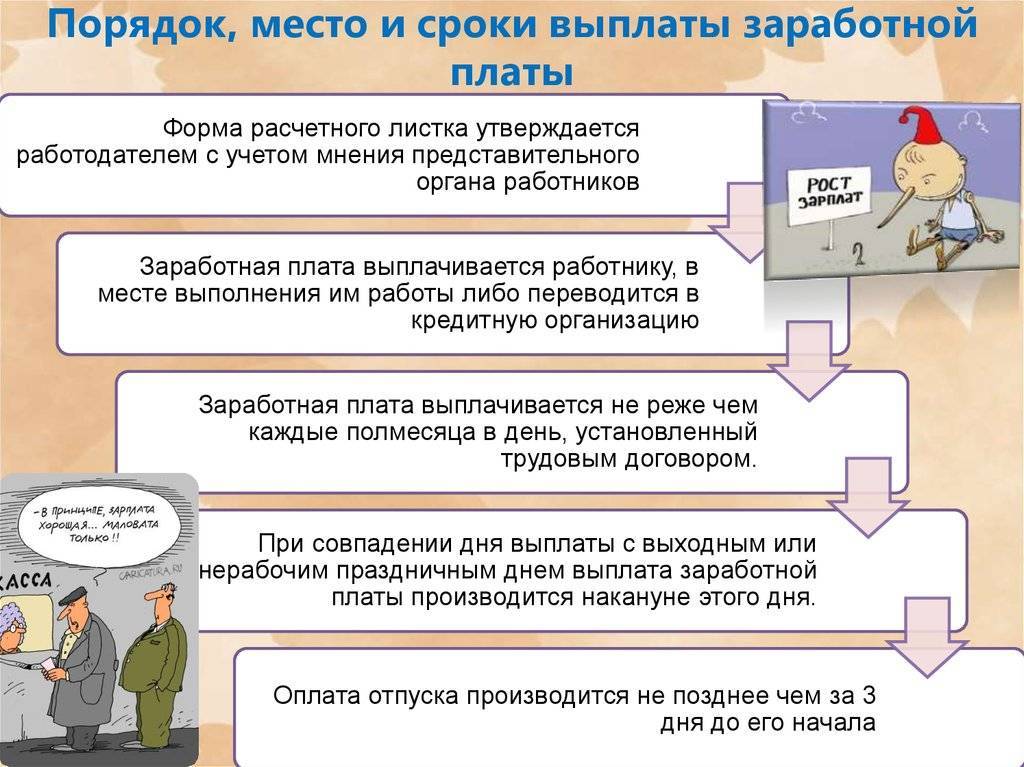

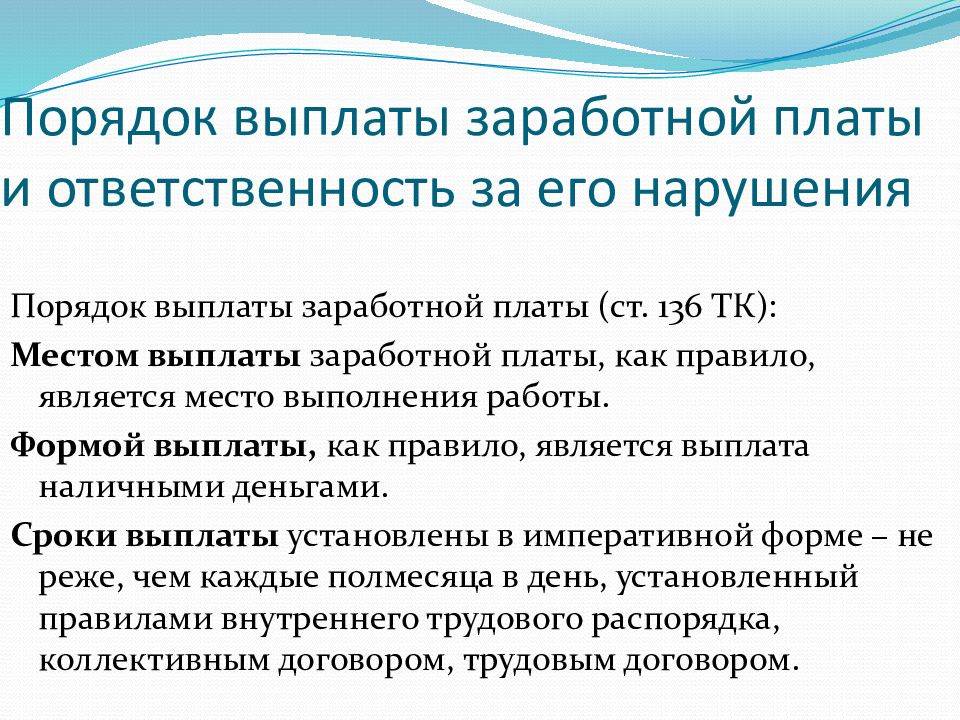

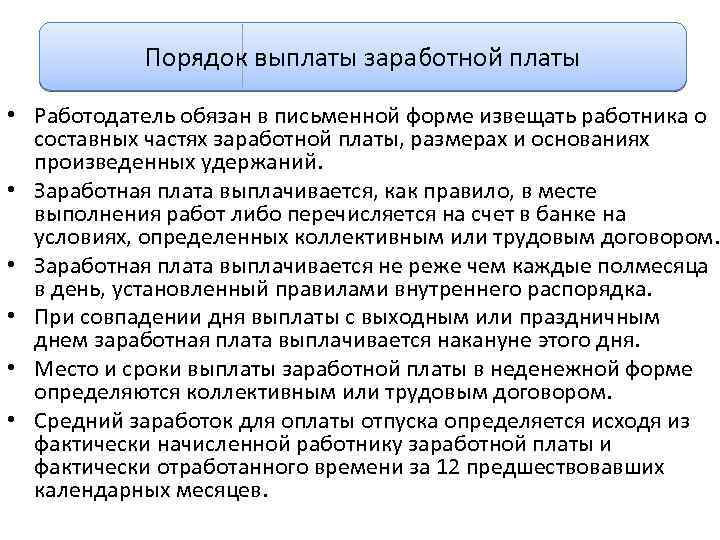

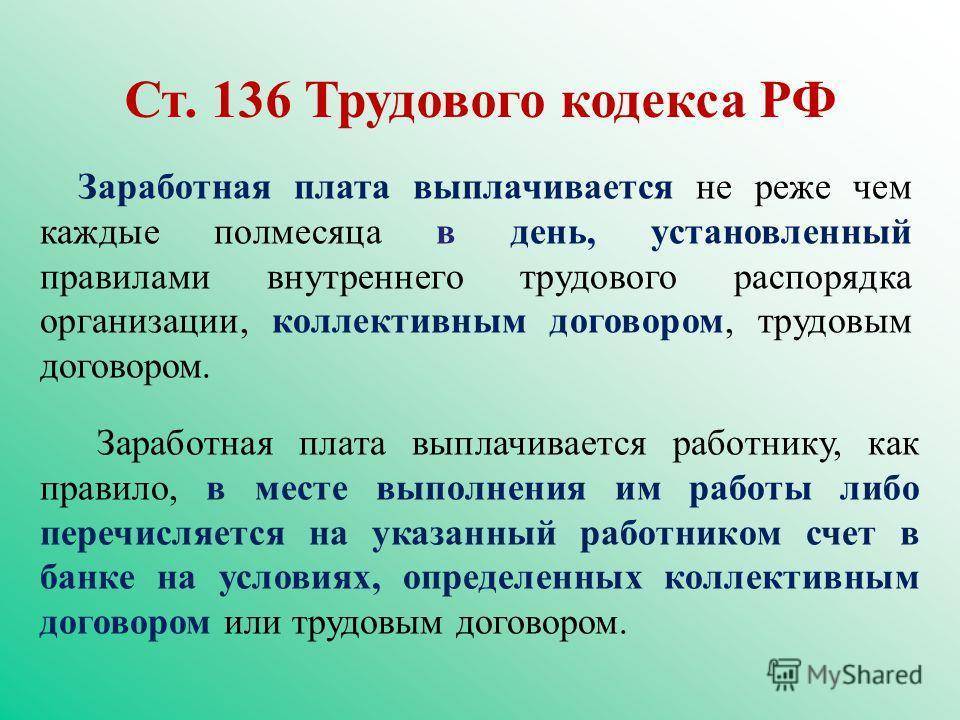

В первую очередь, следует рассматривать место выплаты зарплаты. В соответствии с законодательством, заработная плата работникам может выплачиваться как в наличной форме через бухгалтерию предприятия, так и через банк путем зачисления на банковский счет сотрудника. Изначально в организации может быть установлен нормативными актами любой порядок выплаты заработной платы. Однако изменение порядка выплаты зарплаты на безналичный расчет при действовавшем ранее наличном расчёте в бухгалтерии допускается исключительно с письменного согласия каждого находящегося в штате работника.

Для изменения оплаты с безналичной на наличную согласия всех работников без исключения не требуется. Кроме этого, следует также помнить о том, что единовременно на предприятии может быть установлена лишь одна форма оплаты – или наличная, или безналичная.

Допускается также выплата заработной платы в виде продукции предприятия в размере не выше, чем 20% от установленной положенной работнику зарплаты. Однако ей не могут быть купоны, долговые или иные расписки, акции предприятия и ценные бумаги. Кроме этого, запрещается выплата заработной платы спиртной, ядовитой, токсичной или иной продукцией, имеющей особый порядок оборота. Место и порядок выплаты части зарплаты должны быть заранее определены условием трудового договора или дополнительного соглашения к нему.

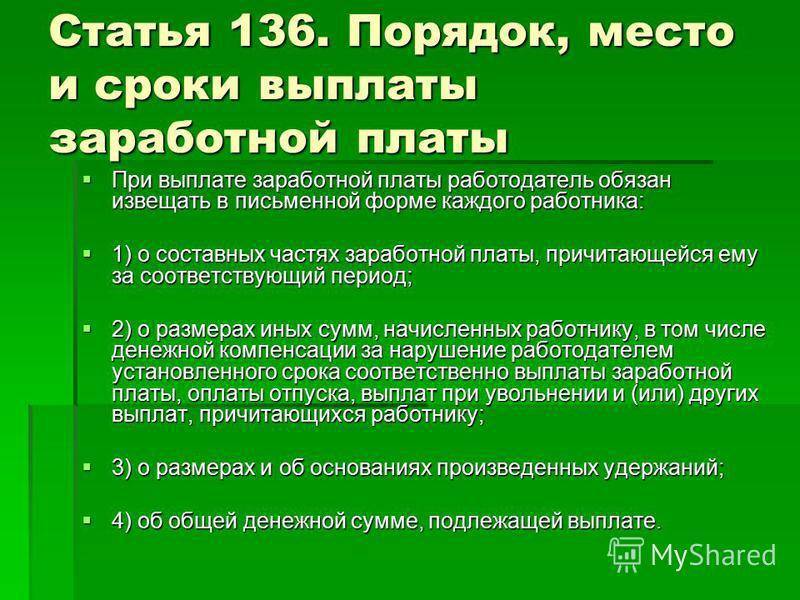

Вне зависимости от порядка выплаты зарплаты, установленного на предприятии, на работодателя также возлагается обязанность в день выплаты обеспечить донесение до ведома работника следующей информации в письменном виде:

- Обо всех составных частях, из которых состоит начисляемая работнику зарплата за отчетный период.

- Про размеры сумм, которые присоединяются к заработной плате, в том числе о денежных компенсациях за не проведенную ранее выплату зарплаты.

- Об удержаниях, произведенных из заработной платы, их основаниях, если таковые имели место.

- Об общей денежной сумме, которая будет выдана работнику.

Для донесения информации чаще всего применяется расчетный листок. Форма листка устанавливается работодателем самостоятельно. Однако он в обязательном порядке должен согласовать данную форму с профсоюзной организацией, представляющей интересы сотрудников предприятия. Данное согласование проводится в порядке, рассматриваемом положениями ст. 372 ТК РФ.

Работодатель вправе выбирать самостоятельно банк, через который будет проводиться начисление зарплаты. Однако это не отнимает у сотрудника права не соглашаться с таковым решением работодателя и требовать от него начисления заработной платы на лицевой счет, открытый в любом другом банке. Данное требование работник должен в письменном виде предоставить работодателю и отказать в его удовлетворении работодатель не имеет права. Сроки оповещения работодателя в данном случае должны составлять не менее пяти дней до дня начисления зарплаты – в противном случае работодатель обязан принять к сведению данное требование работника лишь в отношении последующих выплат.

Что говорит Трудовой кодекс о выплатах заработной платы

Регламентация осуществления выплат ввиду исполнения трудовых обязанностей происходит в соответствии с главой 21 ТК РФ. Положения данной главы устанавливают обязанности работника и работодателя при оформлении, формировании и предоставлении заработной платы.

В рамках положений, установленных ст. 133 ТК РФ, работодатель не может выплачивать заработную плату ниже установленного в регионе МРОТ. Исключениями являются случаи исполнения трудовых обязанностей на 0,25 и 0,5 ставки, однако при перерасчете на полную ставку гражданин должен был бы получать установленную государством минимальную ставку.

В случае необходимости расчет может происходить наличными либо с привлечением банковской организации, которую работник может выбрать по своему усмотрению без давления руководства.

Изменение сроков выплаты заработной платы, указанных в трудовом договоре

Если сроки выплаты зарплаты прописаны в трудовом договоре, то порядок их изменения зависит от того, согласны ли работники с этими изменениями или нет. Рассмотрим оба варианта.

Работники согласны с новыми датами выплаты зарплаты

Если работники согласны на изменение сроков выплаты зарплаты, с каждым из них нужно заключить дополнительное соглашение к трудовому договору. В нем потребуется отразить:

- название документа;

- дату и место заключения соглашения;

- новые даты выплаты зарплаты (путем изменения соответствующего пункта договора, например, «Изложить пункт 3.3 трудового договора в следующей редакции:…»;

- дату или момент, с которого новые условия трудового договора вступают в силу (например, «Изменения вступают в силу с даты подписания Сторонами указанного соглашения»);

- ФИО и подпись руководителя организации;

- ФИО и подпись работника;

- отметку об ознакомлении с соглашением (получением соглашения на руки).

Соглашение о внесении изменений в трудовой договор составляется в двух экземплярах по одному на каждую сторону.

Работники не согласны с изменением сроков выплаты зарплаты

Изменение сроков выплаты зарплаты возможно и без согласия работника, в одностороннем порядке. Но допускается это только при изменении организационных или технологических условий труда.

Об одностороннем изменении трудового договора сотрудника нужно уведомить не менее, чем за 2 месяца. Сделать это необходимо в письменной форме, получив от сотрудника подтверждение, что с указанными изменениями он ознакомлен. Ели работник отказывается подписывать уведомление, об составляется соответствующий акт.

После этого нужно внести изменения в документы, в которых зафиксированы точные даты выплаты зарплаты (ПВТР, коллективный договор). Оформлять допсоглашение к трудовому договору в этом случае нет надобности.

Полезная информация от Консультат+

Мнение эксперта Захаров Никита Евгеньевич Практикующий юрист с 7-летним опытом. Специализация — семейное право. Член ассоциации юристов.

Можно ли привлечь налогового агента к ответственности по ст. 123 НК РФ при перечислении НДФЛ в бюджет ранее даты выплаты дохода (в том числе зарплаты), если налог был удержан (ст. ст. 226, 123 НК РФ)?

В соответствии с п. 4 ст. 226 НК РФ НДФЛ должен быть удержан из доходов налогоплательщика при их фактической выплате с учетом особенностей, предусмотренных данным пунктом (читать далее…).

Расчет ЗП с примером

Размер заработной платы, получаемой работником на руки, может рассчитываться несколькими формулами в зависимости от способов ее назначения. Перед выдачей вознаграждения, работодатель отнимает 13% подоходного налога.

Самой простой формулой является:

(Оклад⁄(Кол-во отработанных дней))/(100%)×13%=Чистая зарплата

Такие ситуации на практике почти не встречаются, так как помимо оклада работнику полагаются дополнительные выплаты в виде – премий, социальных выплат или пособий и т.д., а также работник может иметь право на получение налогового вычета.

В данном случае формула расчета будет выглядеть следующим образом:

(Оклад+Премия+Иные выплаты-Налоговый вычет (при наличии))/(100%)×13%=Налог

Например, Иванов И.Н. имеет оклад по трудовому договору 58 000 рублей, при этом за текущий месяц ему выплатили премию в размере 9 540 рублей за удачно завершенный проект. У него имеется на иждивении двое несовершеннолетних детей, которые дают налоговый вычет в размере 1400 на каждого ребенка (с третьего вычет фиксированный – 3000 рублей).

Исходя из этого, Иванов должен заплатить:

(58 000+9 540-(1400×2))/(100%)×13%=8 416,2 рубля подоходного налога

На руки он получит:

58 000+9 540-8 416,2=59 123,8 рубля

Нередки ситуации, когда работник отработал не все дни в месяце. Тогда сумма зарплаты рассчитывается иным образом:

Оклад/(Кол-во рабочих дней)×Кол-во отработанных дней=ЗП (без вычета НДФЛ)

Например, Кравцова А.Б. получает оклад в размере 48 700 рублей. В месяце 22 рабочих дня, но по личным обстоятельствам Кравцова брала отгулы сроком на 4 дня без сохранения ЗП.

Исходя из этого, Кравцова получит:

(48 700 рублей)/(22 рабочих дня)×(22 дня-4 дня отгулов)=39 845,45 рублей

Данная сумма получилась без вычета НДФЛ, поэтому после всех вычетов она получит «чистую» зарплату в размере:

39 845,45-(39 845,45/(100%)×13%)=34 665,54 рубля

Если бы у нее были несовершеннолетние дети, то она могла бы получить налоговый вычет на каждого ребенка.

Подтверждение факта перечисления зарплаты на карту.

Вопрос о подтверждении организацией государственного сектора перечислений зарплаты на пластиковые карты работников был рассмотрен Минфином в Письме от 07.06.2019 № 02-07-10/42314.

Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством РФ. Приказом Минфина РФ от 30.03.2015 № 52н (далее – Приказ № 52н) утверждены формы первичных учетных документов для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных (муниципальных) учреждений и Методические указания по их применению.

Минфин высказал следующее мнение:

требования Приказа № 52н не распространяются на реестр денежных средств с результатами зачислений, направляемый кредитной организацией учреждению, осуществляющему перечисление зарплаты на карту в кредитную организацию;

для учреждения первичным учетным документом, подтверждающим исполнение принятых обязательств, является платежный документ, подтверждающий списание денежных средств с лицевого счета учреждения, в том числе перечисление денежных средств на выплату заработной платы;

реестр денежных средств с результатами зачислений, направляемый кредитной организацией учреждению, является документом кредитной организации и предоставляется учреждению на основании договора на условиях, предусмотренных таким договором.

Сроки

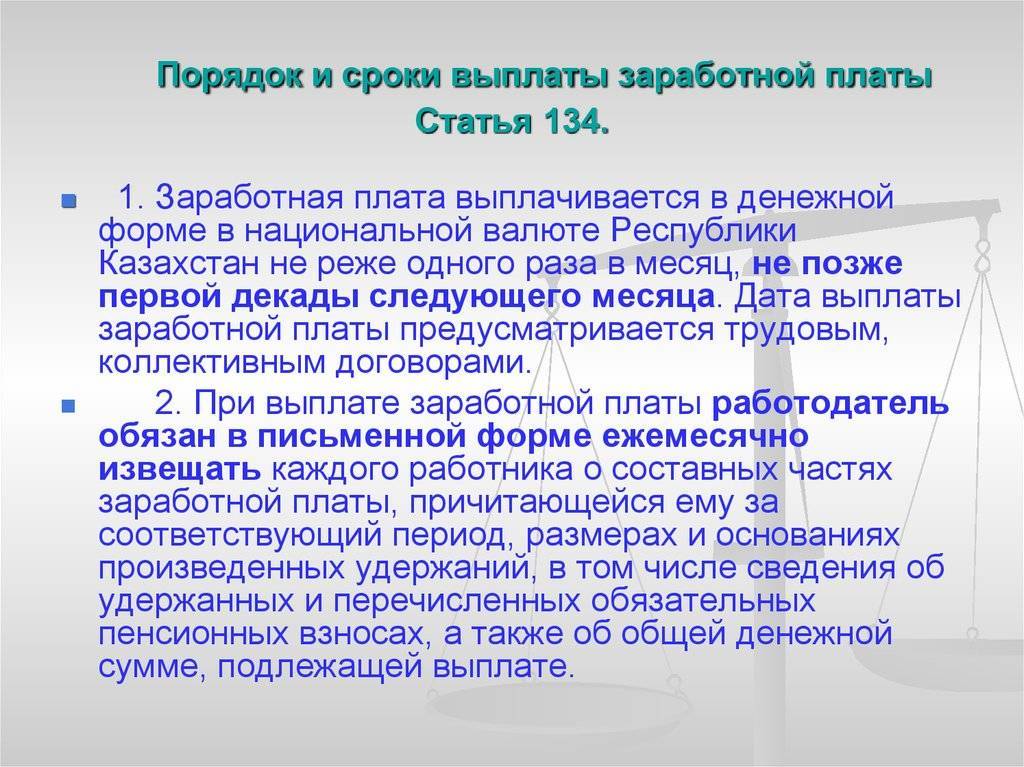

Каждый работодатель по законодательству обязан за месяц минимум дважды выплачивать заработную плату и соблюдать при этом максимальный период между выплатами в 15 календарных дней.

Порядок выплаты заработной платы согласно трудовому кодексу следующий:

- Первая часть (аванс) — не позже 31 числа.

- Вторая часть (окончательный расчёт) — не позже 15 числа следующего месяца.

Когда работник получает заработную плату дважды в месяц, то работодатель не может делать выплаты, например, 14 числа и затем 16 числа, так как до следующей выплаты нужно ждать больше допустимого срока.

Правильный вариант выплат: 16 числа — 1 числа, 17 числа — 2 числа, 18 числа — 3 числа, 19 числа — 4 числа и так далее. Выходные и праздники учитываются, в таком случае выплаты переносятся вперёд на крайний рабочий день.

Как начисляется зарплата

Заработная плата каждого работника начисляется согласно установленному на предприятии порядку, с которым работник обязательно должен быть ознакомлен. При начислении зарплаты учитывается система оплаты труда, которая установлена на данном предприятии для данной категории работника, все меры поощрения и взыскания, все социальные и прочие выплаты и налоговые вычеты. Пенсионные и страховые взносы работодатель по законодательству оплачивает из собственных средств.

Сведения, необходимые для начисления

После того как работник приносит все необходимые для оформления на работу документы в отдел кадров (или непосредственно работодателю, если речь о небольшом предприятии), он подписывает трудовой договор с работодателем.

В трудовом договоре оговариваются все нюансы трудовых отношений – от режима работы и выплаты заработной платы до особенностей расторжения трудового договора. На основании этого договора по предприятию издается приказ или распоряжение о приеме на работу нового сотрудника, и именно этот документ и является для бухгалтерии (или расчетного отдела) основанием для начисления заработной платы.

Помимо приказа или распоряжения о приеме на работу, который содержит сведения о дате начала работ, окладе сотрудника и его фамилии, имени, отчестве, должности, табельном номере, бухгалтеру, начисляющему заработную плату, нужны также следующие сведения:

- установленная система оплаты труда – повременная, сдельная или смешанная;

- фактически отработанное время или сведения об объеме произведенной продукции (оказанных услуг).

Для уволенных сотрудников понадобится также дата прекращения трудовых отношений и сведения о неиспользованных днях отпуска.

Системы оплаты труда

- повременная – когда работнику зарплата начисляется в зависимости от отработанных часов, дней, недель и так далее. Учет ведется в рабочем табеле – электронном или бумажном;

- сдельная – когда заработная плата выплачивается, например, за количество выполненных единиц продукции или оказанных услуг. Учет ведется по формам, разработанным и установленным на предприятии.

Случаи неправильного начисления

Нельзя сказать, что случаи, когда зарплату начисляют неверно, часты и повсеместны, но иногда случаются. Зарплата может быть неправильно начислена по разным причинам, например, в случае механической ошибки бухгалтера, который посчитает не ту сумму или цифру.

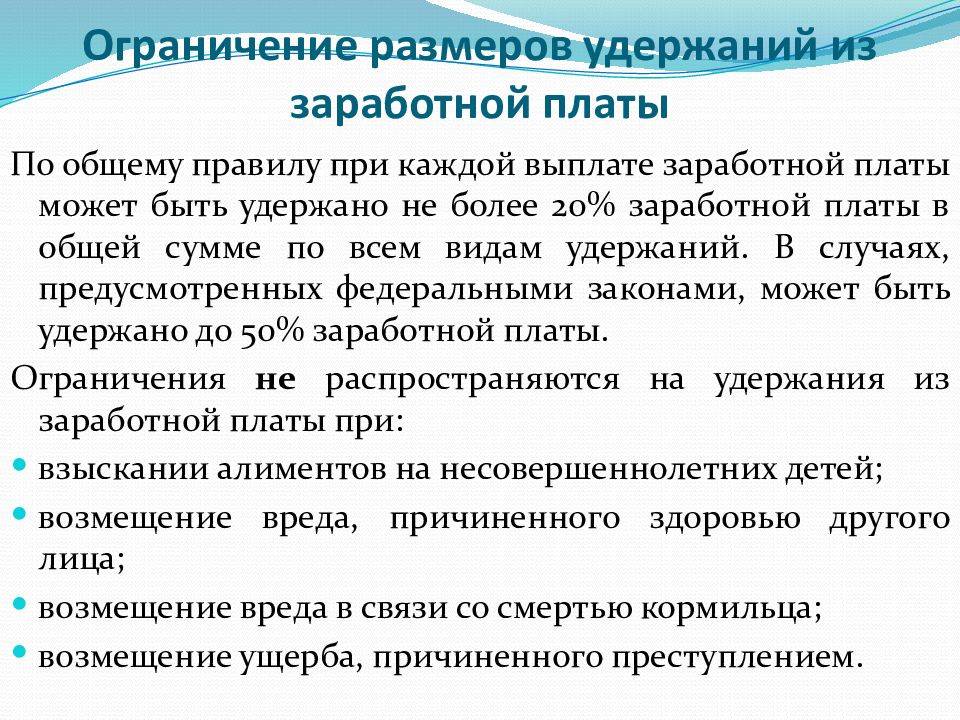

«Лишние» деньги считаются неосновательным обогащением и их необходимо вернуть – то есть они будут удержаны из следующей заработной платы. При этом существуют такие нюансы: общая сумма всех удержаний не должна превышать двадцать процентов от установленной работнику заработной платы. То есть в случае, если работник, например, дополнительно еще выплачивает алименты, сумма этой выплаты и удержания по возврату неверно начисленной зарплаты не могут превышать упомянутых выше двадцати процентов; если излишняя зарплата была выплачена в результате недобросовестного поведения работника или счетной ошибки бухгалтера, она удерживается с работника, если же зарплата была завышена из-за халатности бухгалтера, издержки высчитают с бухгалтера, поскольку по его вине был причинен убыток предприятию.

Была информация интересна или полезна?

Да164

Нет54

Поделиться в сети

Порядок выплат ЗП

Порядок выплаты вознаграждения за труд регламентируется в соответствии с установленными правилами трудового законодательства. Работодатель должен неукоснительно соблюдать сроки перечисления выплат, размер, в соответствии с трудовым договором и Постановлением о МРОТ, и документальное оформление.

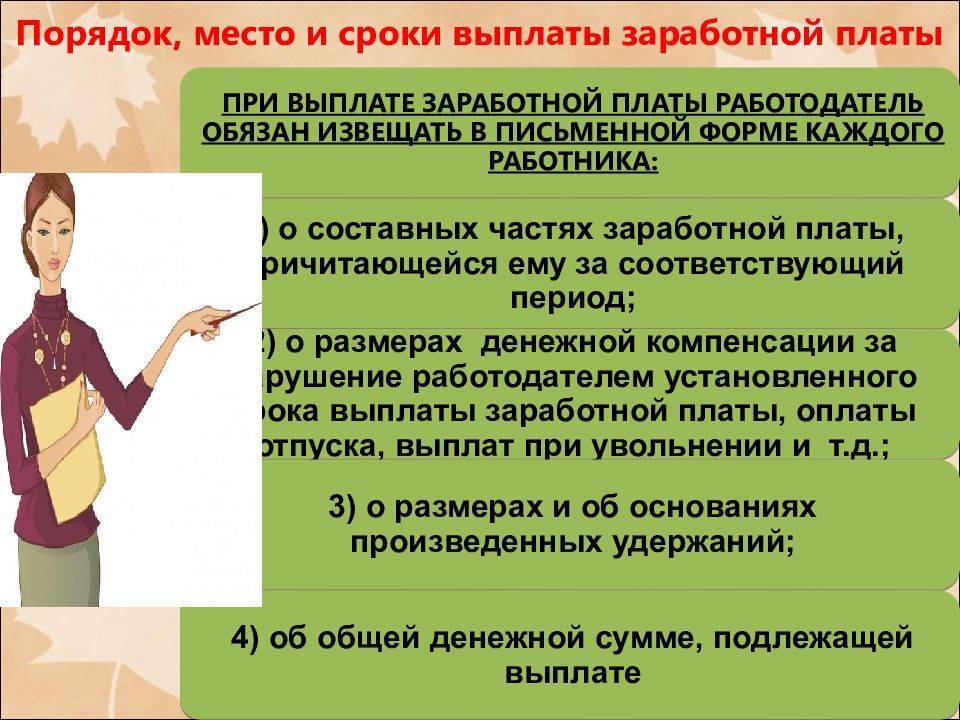

В соответствии со ст. 136 ТК РФ, работодатель должен письменно уведомлять работника о начисленной зарплате и указывать:

- составные части зарплаты, т.е. в каких соотношениях работнику предоставляется денежное и материальное довольствие, а также основания для таких манипуляций;

- период, за который производится начисление денежных средств;

- размер иных выплат, которые работнику полагаются в соответствии с законодательством или локальными нормативными актами за соответствующий период, а также основания назначения таких выплат;

- полный отчет о произведенных удержаниях, в частности, при отчислении средств в различные фонды, а также при отправке установленной суммы на алименты или погашение задолженности, определенные исполнительными документами;

- общий размер зарплаты до производимых отчислений, чтобы работник мог проверить действительный размер удержаний.

Форма расчетного листка, который получает работник при выплате зарплаты, регламентируется положениями ст. 372 ТК РФ. Данная статья устанавливает обязательства работодателя внести форму листа в локальные акты предприятия и руководствоваться ими для вынесения решения о назначении той или иной зарплаты. Ст. 131 ТК РФ устанавливает, что выплаты должны производиться в российских рублях, за исключением случаев невозможности такого вознаграждения.

Выплата зарплаты в смешанном виде – деньгами и материальными ценностями – должна производиться в соответствии с трудовым договором. В случае, если таких упоминаний и пунктов в договоре не указано, работник имеет право отказаться от получения зарплаты таким образом и настаивать на перечислении необходимых денежных сумм.

Расчет аванса

Аванс может рассчитываться несколькими способами. Наиболее простой вариант расчета – с учетом выходных и праздников, исходя из полумесячного периода.

В данном случае формула будет выглядеть следующим образом:

(Оклад+Премия+Надбавки)/(100%)×50% (половина дохода)=Аванс

Например, Рябинов А.Б. отработал положенные 15 дней до момента выдачи аванса без отгулов. Его оклад составляет 54 000 рублей, а надбавка за выслугу лет еще 8 000.

Исходя из этого, Рябинов получит в качестве аванса:

(54 000+8 000)/(100%)×50%=31 000 рублей

Если в расчет берутся только трудовые будни, без учета праздников и выходных, то рассчитать аванс в таком случае немного сложнее.

Формула второго вида выглядит следующим образом:

(Оклад+Надбавки+Премии)/(Норма рабочего времени за месяц)×Норма рабочего времени за прошедший период=Аванс

Например, Козлов Б.А. получает оклад в размере 34 000 рублей и надбавку за выслугу лет в размере 6 000. Расчет производится до 15 мая. В мае 2018 года при пятидневной рабочей неделе устанавливается 20 рабочих дней. До 15-го числа Козлов отработал 8 дней из 20.

Исходя из вышесказанного, Козлов может рассчитывать на получение аванса в следующем размере:

(34 000+6 000)/(20 дней)×8 дней=16 000 рублей

При расчете вторым способом, если в месяце есть праздники, и их достаточного много, сумма аванса будет значительно ниже.