Что нового в декларации с 2018 года?

Декларация по ЕНВД не претерпела существенных изменений в 2018 году. В связи с переходом на новую процедуру применения онлайн-кассовых терминалов в сфере торговли и предоставления услуг в декларацию добавлен новый раздел, который позволяет отразить общую сумму расходов на покупку и установку ККТ. Эта строка уменьшает сумму налога при подаче отчетов в налоговый орган.

Поправка включается в раздел 3 налоговой декларации 040, которая отражает стоимость приобретения ККТ в качестве суммы вычета.

Раздел 4 добавлен в случае, когда налогоплательщик должен предоставлять информацию о применяемых онлайн-кассах и расходах по ним.

То есть налогоплательщик на ЕНВД теперь не должен применять отдельно вычет по кассе, эта возможность предоставляется в новой форме декларации. Во всех других случаях можно использовать налоговый вычет для покупки, настройки и установки онлайн-кассы в специальной форме 1112020.

Чтобы уменьшить сумму налога на покупку онлайн-касс в новой декларации ЕНВД, можно указать следующие данные в разделе 4:

- номер кассы;

- номер регистрации кассы в госорганах;

- дата регистрации кассового аппарата в налоговой инспекции;

- затраты по приобретению онлайн-кассы для каждой копии;

- название кассы в паспорте.

Порядок отражения в бухгалтерском учете доначисленных в результате проверки налогов, взносов, штрафов и пеней

Все проводки, отражающие налоги, взносы, штрафы и пени, доначисленные по результатам проверки, делаются на дату вступления в силу решения по проверке.

В зависимости от вида доначислений и их причины в бухгалтерском учете доначисленные суммы отражаются так.

Проводка | Операция |

Занижен налог на прибыль, налог при УСН, ЕНВД, ЕСХН | |

Дебет 99 Кредит 68 | Доначислен налог на прибыль (налог при УСН, ЕНВД, ЕСХН) |

Не начислен НДС при реализации | |

Дебет 90 (91) Кредит 68 | Доначислен НДС. Счет 91 используется, если: – или доход от реализации, при которой не был начислен НДС, учтен на этом счете; – или товары (работы, услуги) реализованы в прошедшем году, отчетность за который уже подписана |

Не восстановлен НДС | |

Дебет 19 Кредит 68 | Доначислен НДС |

Дебет 91 Кредит 19 | Восстановленный НДС включен в расходы |

Неправомерно принят к вычету входной НДС (нарушение допущено в году, отчетность за который еще не подписана) | |

СТОРНО Дебет 68 Кредит 19 | Доначислен НДС |

Дебет 20 (26, 44, 90, 91) Кредит 19 | Входной НДС списан на затраты (расходы). Проводка делается, если стоимость объекта (товара, работы, услуги), к которому относится НДС, уже списана на затраты (расходы). Дебетуется тот же счет, на который списана стоимость этого объекта |

Дебет 01 (04, 10, 41) Кредит 19 | Входной НДС включен в стоимость объекта. Проводка делается, если стоимость объекта еще не списана на затраты (расходы) |

Дебет 20 (26, 44) Кредит 02 (05) | Доначислена амортизация по ОС (НМА), стоимость которых увеличена на доначисленный НДС, ранее неправомерно принятый к вычету |

Неправомерно принят к вычету входной НДС (нарушение допущено в году, отчетность за который уже подписана) | |

Дебет 19 Кредит 68 | Доначислен НДС |

Дебет 91 Кредит 19 | Входной НДС списан на затраты (расходы). Проводка делается, если стоимость объекта (товара, работы, услуги), к которому относится НДС, уже списана на затраты (расходы) |

Дебет 01 (04, 10, 41) Кредит 19 | Входной НДС включен в стоимость объекта. Проводка делается, если стоимость объекта еще не списана на затраты (расходы) |

Дебет 20 (26, 44) Кредит 02 (05) | Доначислена амортизация за текущий год по ОС (НМА), стоимость которых увеличена на доначисленный НДС |

Дебет 91 Кредит 02 (05) | Доначислена амортизация за прошедшие годы по ОС (НМА), стоимость которых увеличена на доначисленный НДС |

Занижены налог на имущество, транспортный, земельный налоги | |

Дебет 91 (20, 26) Кредит 68 | Доначислены налоги. Счет 91 дебетуется, если отчетность за год, в котором не начислены налоги, уже подписана |

Не исчислен НДФЛ | |

Дебет 73 (76) Кредит 68 | Доначислен НДФЛ, который можно удержать из доходов физлица. Если налог доначислен с выплат в пользу: – работников – дебетуется счет 73; – иных лиц – дебетуется счет 76 |

Дебет 70 (76) Кредит 73 (76) | Доначисленный НДФЛ удержан из выплат в пользу физлица |

Не начислены страховые взносы | |

Д 20 (26, 44, 91) Кредит 69 | Доначислены страховые взносы. Счет 91 дебетуется, если отчетность за год, в котором не начислены взносы, уже подписана |

Начислены пени и штрафы по налогам и взносам | |

Дебет 99 Кредит 68 | Начислены пени и штрафы по любым налогам |

Дебет 99 Кредит 69 | Начислены пени и штрафы по страховым взносам |

Какие штрафы и пени по ЕНВД могу быть | Бизнес кейс

29.09.2015

Вмененка остается одной из наиболее популярных налоговых систем для малого бизнеса в стране, основной причиной такой востребованности является относительно невысокая ставка налога и возможность вести упрощенный учет, правда все эти плюсы не дают иммунитет против штрафов по ЕНВД.

Так как избежать штрафов и за что собственно их применяются при использовании ЕНВД?

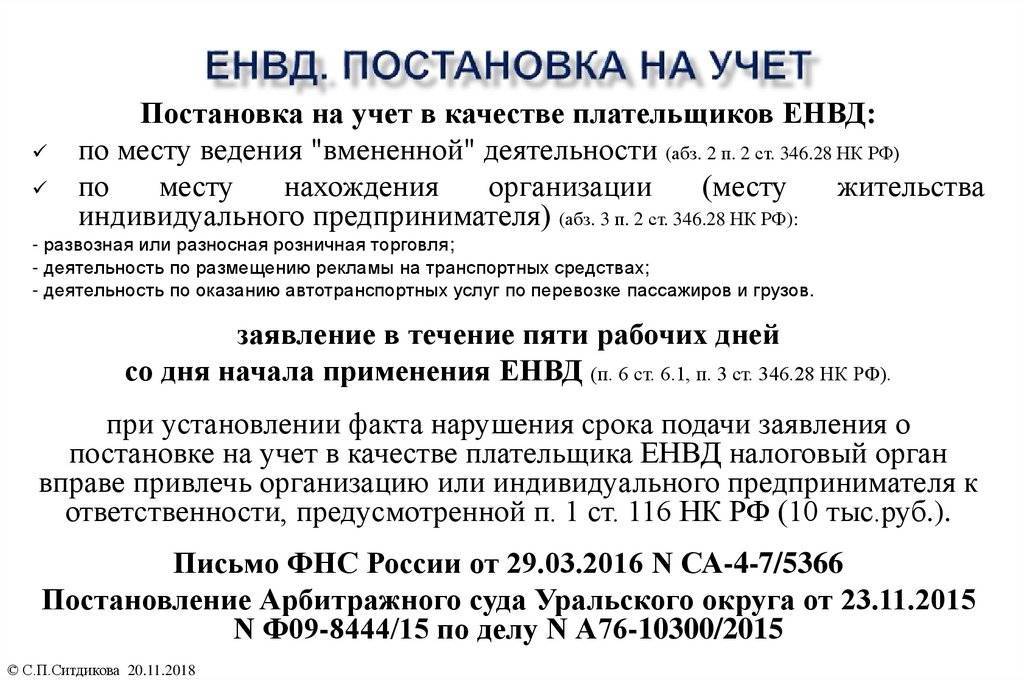

Штрафы ЕНВД за постановку на учет

Любая песня начинается с музыки, а знакомство со штрафными санкциями ФНС для ИП начинается с постановки на учет. Собственно ранее мы подробно рассмотрели документы, которые подаются в налоговую для постановки на учет в качестве плательщика заявление ЕНВД-1 и ЕНВД-2, тут про базовую доходность и корректирующий коэффициенты К-1, К-2. А что будет если не подать?

Штрафы за не постановку на учет или несвоевременную постановку достаточно большие:

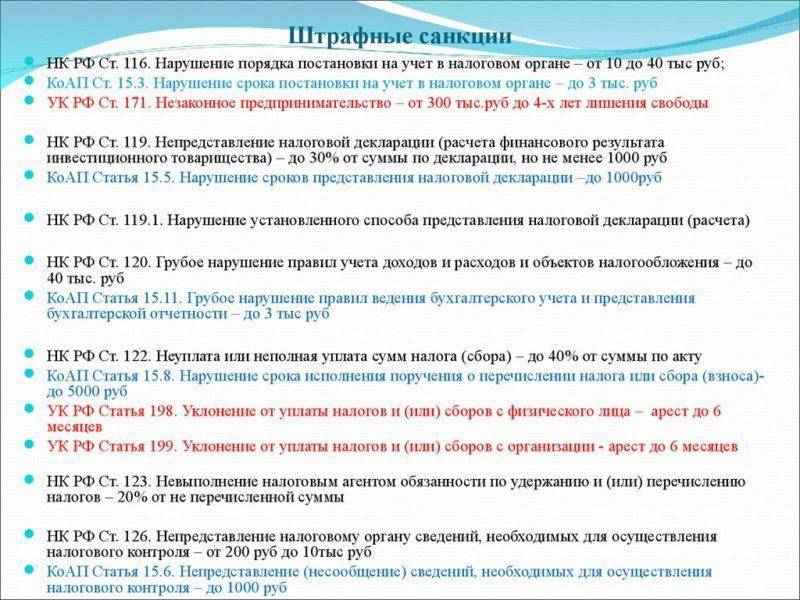

- Вариант первый – работники ФНС словили Вас «за руку», если ИП осуществляется деятельность без постановки на учет в качестве плательщика ЕНВД. Тогда штраф по ЕНВД будет минимум 40 тысяч рублей, максимальный размер не ограничен и составляет 10% от дохода полученных в результате работы индивидуального предпринимателя или ООО без постановки на учет. Правда есть один нюанс, реально обосновать суммы доходов можно только документально, так что в большинстве случаев штраф будет 40 тысяч рублей.

- Вариант второй – предприниматель самостоятельно подал документы с опозданием, подробно, когда его нужно подавать рассмотрели в статье про ЕНВД. Тогда Вам грозит штраф вмененке — 10 тысяч рублей.

Штрафы за декларации ЕНВД

Даже если Вы вовремя подали заявление по постановке на учет и спокойно работаете, то не стоит забывать о своевременной подаче декларации по ЕНВД. За несвоевременную сдачу отчетности по вмененки предусмотрен даже очень не плохой штраф.

Минимальная сумма штрафа за не сдачу декларации по ЕНВД 1 тысяча рублей, но сумма может быть больше максимум доначислят 5 % от суммы налога.

Пример на основании декларации у Вас выходит к уплате 100 000 тысяч рублей, как следствие штраф составит 5000 рублей.

Помните – если вдруг не успеваете подать вовремя отчет, лучше подайте пустой но вовремя, а через пару дней уже с правильными цифрами

Только помните, что тут очень важно не допустить начала проверки работниками ФНС, так что у Вас есть в случаи с уточненной буквально пару дней форы

Штрафы по уплате налога

Наиболее жесткие наказания предусмотрены именно за несвоевременную уплату налога. Есть два варианта:

- — первый, 20% от суммы несвоевременно уплаченного налога.

- — второй, 40% от суммы вмененки при наличии злого умысла.

Если честно, доказать, что просрочка была без злого умысла достаточно сложно, подойдет к примеру, справка с больницы что Вы были на операции или выезжали за пределы страны. На самом деле «умысел или не умысел» во много зависит от позиции конкретно взятого налоговика или его начальника.

Единственным действительно хорошим вариантом и собственно страховкой является переплата, конечно лишних денег не бывает, на практике могу сказать, что намного дешевле держать у себя на лицевой карте в ИФНС квартальную переплату. Которая будет зачтена в уплату по мере начисления налога, это лучше чем платить штрафы по ЕНВД.

Сумма переплаты может быть возвращена на Ваш расчетный счет по первому требованию.

Что еще стоит знать о санкциях ЕНВД

- Первое, кроме штрафа за несвоевременную уплату начисляется пеня ЕНВД. Суммы там небольшие, но про нее забывать не стоит.

- Второе, не смотря на то, что федеральными законами №52ФЗ и №59ФЗ от 02.04.2014 года с предпринимателей сняли обязанность по уведомлению ИФНС об открытии расчетного счета, штраф за это пока остается и составляет 5 тысяч рублей.

- Третье, если Вас вызвали в качестве свидетеля и Вы плательщик вмененки то за не явку могут оштрафовать на 1 тысячу рублей, а за отказ от дачи показаний еще на 3 тысячи, может и мелочи но очень не приятные.

о налогах, посмотрим как нужно заполнять декларацию

https://www.youtube.com/watch?v=Dz2Mg6wnHUI

Как заполнить декларацию по ЕНВД (подробно http://pilotbiz.ru/category/nalogooblozhenie-malogo-biznesa/envd/ ) , пример расчета ,

Дата загрузки: 2015-05-02

Штрафы по ЕНВД Ссылка на основную публикацию

В каких случаях неуплата налогов не является административным правонарушением

В случае, если плательщик после выявления факта неуплаты налогов до привлечения его к административной ответственности добровольно оплатит причитающиеся суммы, размер административного штрафа может быть уменьшен в 2 раза.

К чему приводит неуплата налогов (сборов) в бюджет

- в крупном размере (ч. 1 ст. 243 УК Республики Беларусь) наказывается штрафом, или лишением права занимать определенные должности или заниматься определенной деятельностью, или арестом, или ограничением свободы на срок до 3 лет, или лишением свободы на тот же срок;

- в особо крупном размере (ч. 2 ст. 243 УК Республики Беларусь) наказывается ограничением свободы на срок до 5 лет или лишением свободы на срок от 3 до 7 лет с конфискацией имущества или без конфискации и с лишением права занимать определенные должности или заниматься определенной деятельностью или без лишения.

Налогоплательщик не уплатил ЕНВД за 1 квартал 2022 года, то есть до 25.04.2022. При этом формирование отчетного срока давности начинается с 01.07.2022 года. В период с 26.04.2022 по 01.07.2022 налоговая инспекция может привлечь плательщика ИП или юрлицо к ответственности за неуплату.

Ошибка № 1. Очень часто налогоплательщики путают даты сроков подачи декларации ЕНВД и уплаты налогов по ней. А иногда и вообще считают, что это одна дата. Нужно четко понимать, что декларация по ЕНВД подается в срок до 20 числа послеотчетного месяца, а срок уплаты налога – до 25 числа.

Наиболее распространенные ошибки

Вопрос № 2. А если налоговая не зачла переплату за предыдущие периоды в счет предстоящих платежей, выявила просрочку, начислила пени и штрафы? В такой ситуации надо немедленно обратиться в отделение ИФНС с личным посещением с доказательствами фактов наличия переплаты, придется написать письмо о зачете переплат в счет предстоящих платежей. В такой ситуации пени и штрафы, скорее всего, будут убраны.

О том, что ЕНВД должно прекратить свое существование известно уже давно. В налоговом кодексе РФ отмечено, что ст.26-3 прекращает свое действие с 1 января 2022 года. Ст.26-3 НК РФ полностью посвящена единому налогу на вмененный доход и раз она будет отменена с 1 января 2022 года, то будет отменен и сам вмененный налог. Однако для некоторых предпринимателей работа на ЕНВД может прекратиться уже с 1 января 2022 года.

3. Если размер уплаченных фиксированных страховых взносов ИП превышает или равен размеру налога на вмененный доход в этом же налоговом периоде. Этот пункт может быть реализован только для ИП, не применяющих наемный труд.

Сроки уплаты ЕНВД в 2022-2022 году

Налоговым периодом для Единого налога на вмененный доход признается квартал. В соответствии с нормами действующего российского законодательства (пункт 1 статьи 346.32 НК РФ), ЕНВД необходимо уплатить в бюджет государства не позже, чем 25 числа месяца, который следует за прошедшим налоговым периодом, то есть, кварталом.

Оплачивается налог вне зависимости был ли получен доход и работала фирма или нет. До тех пор, пока фирма числится, как налогоплательщик «вмененки» – оплата обязательна, подача нулевой декларации не утверждена. КБК ЕНВД 2022 для юридических лиц описаны далее в разделе КБК для перечислений ЕНВД, пеней и санкций для ИП 2022–2022 гг.

- истребование задолженности по налогу;

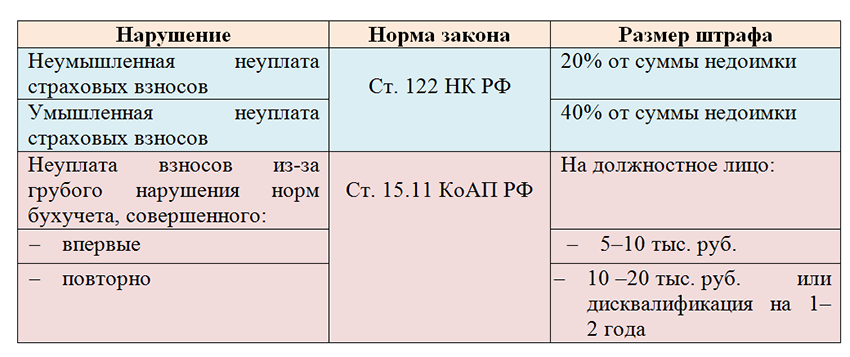

- наложение штрафных санкций 20% от недополученного налога при неуплате совершенной плательщиком неумышленно;

- 40% от недополученной суммы, если сумма не уплачена по умыслу.

Даты оплаты ЕНВД в 2022 году

- ССЧ сотрудников в фирме не выше ста единиц;

- доля в фирме иных компаний не выше 25%, исключая фирмы, где 50% сотрудников с инвалидностью, фирмы потребкооперации;

- компании и бизнесмены не признаны плательщиками ЕСХН;

- фирма не входит в разряд крупнейших налогоплательщиков;

- деятельность не ведут по договору простого товарищества;

- площадь помещения для торговли или зала обслуживания клиентов для общепита не больше 150 кв. м.

Сроки ЕНВД

Переход налогоплательщика на схему ЕНВД позволяет заменить ряд налоговых обязательств единым платежом. Такая возможность доступна только в отношении строго определенных видов деятельности, в отношении иных направлений работы предпринимателя обязанность по уплате всех видов налогов будет устанавливаться по общим правилам.

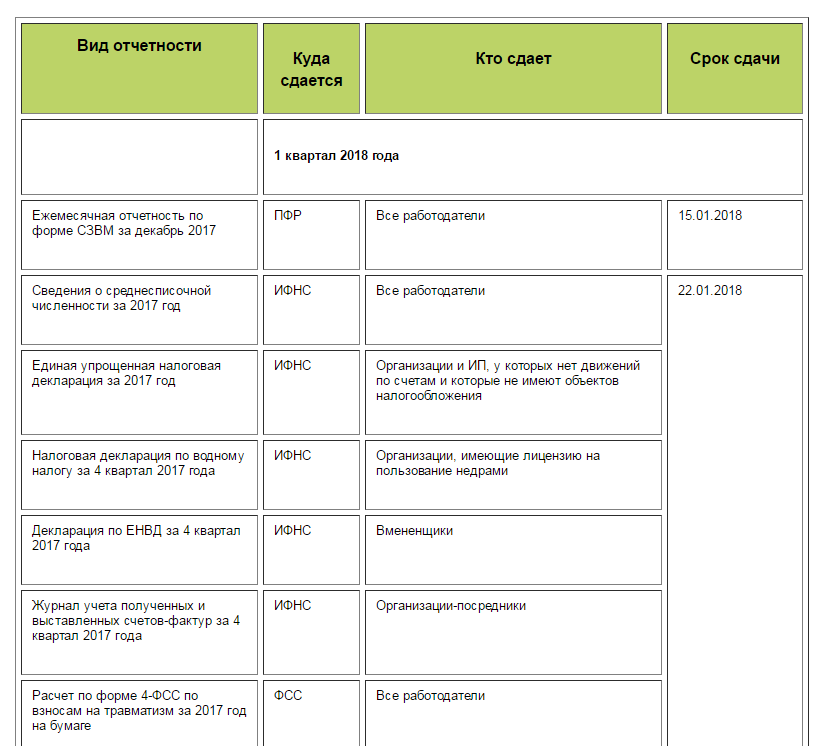

Сдача

Налоговый режим ЕНВД подразумевает обязанность плательщика самостоятельно оформить и представить отчетность по каждому вмененному виду деятельности. Представление отчетности осуществляется путем заполнения декларации по форме КНД 1152016. Бланк данного документа регламентирован Приказом ФНС от 04.07.2014 № ММВ-7-3/353@, последние изменения в который были внесены в октябре 2016 года.

Налоговый режим ЕНВД подразумевает обязанность плательщика самостоятельно оформить и представить отчетность по каждому вмененному виду деятельности. Представление отчетности осуществляется путем заполнения декларации по форме КНД 1152016. Бланк данного документа регламентирован Приказом ФНС от 04.07.2014 № ММВ-7-3/353@, последние изменения в который были внесены в октябре 2016 года.

Отчетность заполняется отдельно по каждому вмененному виду деятельности и представляется в инспекцию ФНС, в которой плательщик состоит на учете. Подача отчетной декларации осуществляется на бумажном носителе при личном обращении плательщика в налоговый орган, либо в электронной форме с использованием электронных ресурсов ФНС.

Налоговый кодекс РФ устанавливает ежеквартальную периодичность представления отчетной документации, а сроки сдачи декларации установлены до 20 числа каждого месяца, следующего за отчетным периодом:

- за первый квартал – не позднее 20.04;

- за второй квартал – не позднее 20.07;

- за третий квартал – не позже 20.10;

- за четвертый квартал – не позднее 20.01.

Необходимо учитывать, что если последний день сдачи отчетной декларации приходятся на выходной или праздник, срок автоматически переносится на следующий рабочий день.

Уплата

Налоговым кодексом РФ установлена ежеквартальная обязанность по оплате налога на вмененные виды деятельности. Предельный срок перечисления платежа не должен быть позднее 25 числа календарного месяца, следующего за отчетным кварталом. Следовательно, периодичность внесения текущих платежей на налоговом режиме ЕНВД будет составлять:

- за первый квартал – не позднее 25.04;

- за второй квартал – не позднее 25.07;

- за третий квартал – не позже 25.10;

- за четвертый квартал – не позднее 25.01.

Сумма для перечисления платежа рассчитывается исходя из сведений отчетной декларации, которую плательщик представил в инспекцию ФНС. Платеж осуществляется по реквизитам налогового органа, в котором предприниматель состоит на регистрационном учете.

Для иных видов деятельности, не подпадающий под действие схемы ЕНВД, сохраняются стандартные сроки представления отчетности и уплаты налогов.

Переход на эту НС

Возможность перехода на правовой режим ЕНВД носит добровольный характер, предприниматель или организация самостоятельно определяют для себя преимущества различных схем налогообложения. Выбор режима ЕНВД возможен непосредственно при регистрации индивидуального предпринимателя или юридического лица, а также в процессе текущей деятельности.

Переход на схему ЕНВД осуществляется с учетом следующих особенностей:

- заявление о выборе режима ЕНВД для определенных видов деятельности носит уведомительный характер и может быть подано в любое время в срок, не позднее пяти рабочих дней с момента фактического перехода на работу по вмененке;

- в заявлении субъект сам указывает дату начала работы по ЕНВД, которая будет использована инспекцией ФНС для постановки на учет как плательщика налога по вмененным видам деятельности;

- заявление о постановке на учет в качестве плательщика ЕНВД подается по форме КНД 1111022.

Таким образом, предпринимателю или организации не придется ждать начала следующего года, чтобы использовать все преимущества ЕНВД.

Сроки сдачи отчетности и уплаты налога ЕНВД — тема видео ниже:

Снятия с учета

Возможность перейти с ЕНВД на иной налоговый режим также обусловлена добровольным решением плательщика. При этом отмена режима ЕНВД может быть связана как с переходом на иную схему налогообложения, так и с прекращением работы по вмененным видам деятельности.

Подача заявления о снятии с учета в качестве субъекта ЕНВД должно быть подано в срок, не превышающий пяти рабочих дней с момента фактического прекращения работы по данной схеме. О снятии субъекта с учета по ЕНВД инспекцией ФНС направляется соответствующее уведомление.

Форма декларации по ЕНВД заполняется

При применении системы налогообложения, в виде уплаты единого налога на вмененный доход (ЕНВД) доход в данном случае определяется в соответствии со ст.346.26 Налогового кодекса РФ. Форма декларации, утверждена приказом ФНС России от 4 июля 2014 года №ММВ-7–3/353@.

В налоговой декларации по ЕНВД по строке_100 «Налоговая база» раздела 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности», это и считается вмененным доходом согласно ст. 346.29 НК РФ. В случае, если налогоплательщик применяет несколько видов деятельности, то на каждый вид заполняется отдельный лист раздела 2 и соответственно доход считается в совокупности и по всем 4 кварталам отчетного налогового периода.

Расчет налоговой базы по ЕНВД-вмененный доход производится по следующей формуле:

ВД = БД X сумму ФП X К1 X К2, где:

ВД — вмененный доход;

БД — базовая доходность;

ФП — физический показатель;

К1 и К2 — корректирующие коэффициенты.

Сумма единого налога рассчитывается по следующей формуле:

Единый Налог = (Н/база * 15% (либо пониженная ставка согласно нормативным документам субъекта РФ) — Страховые взносы.

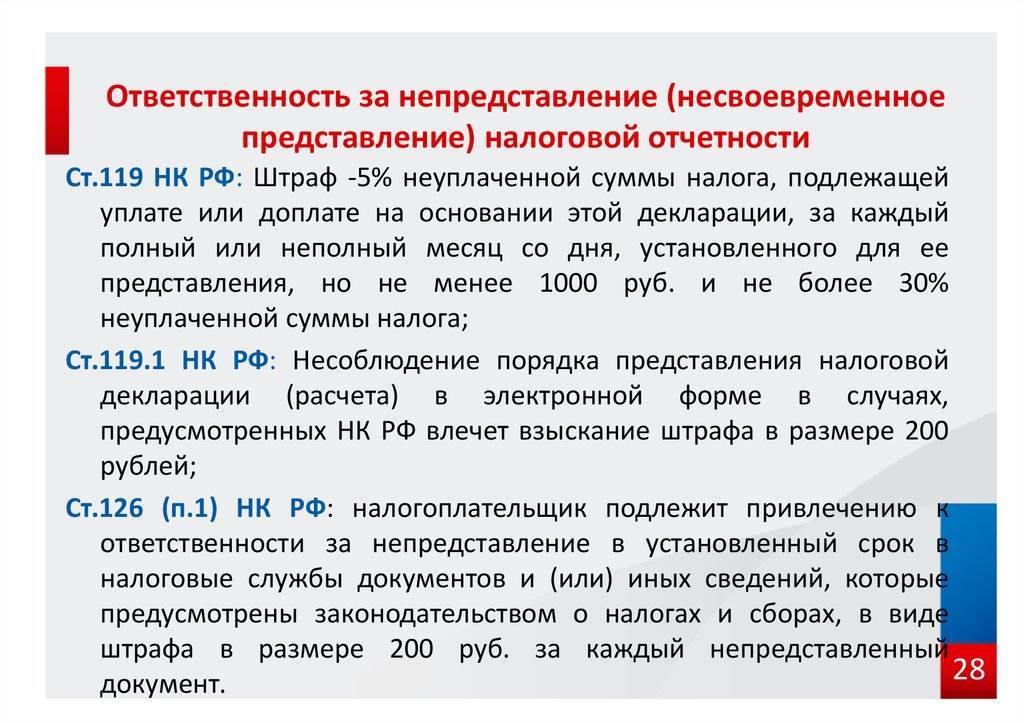

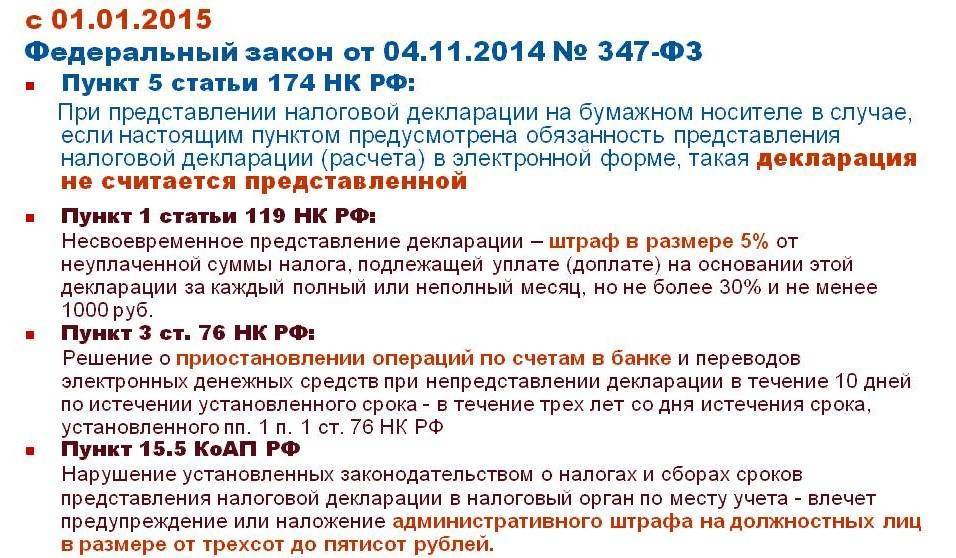

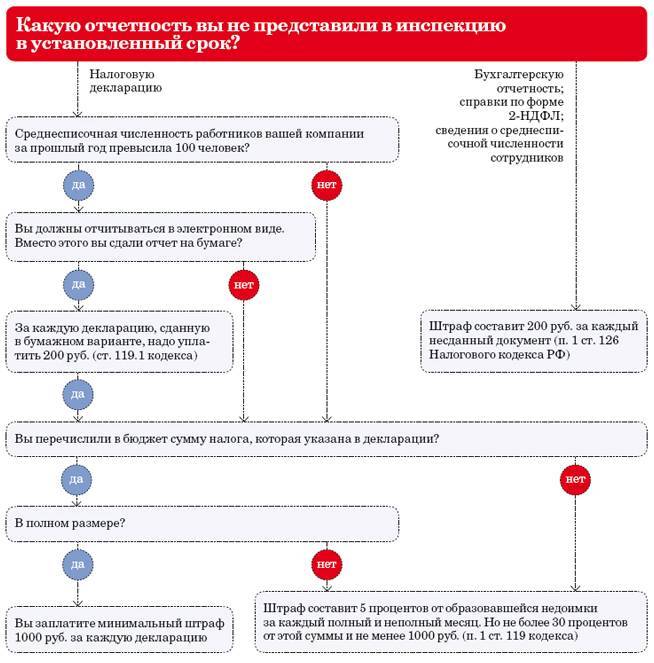

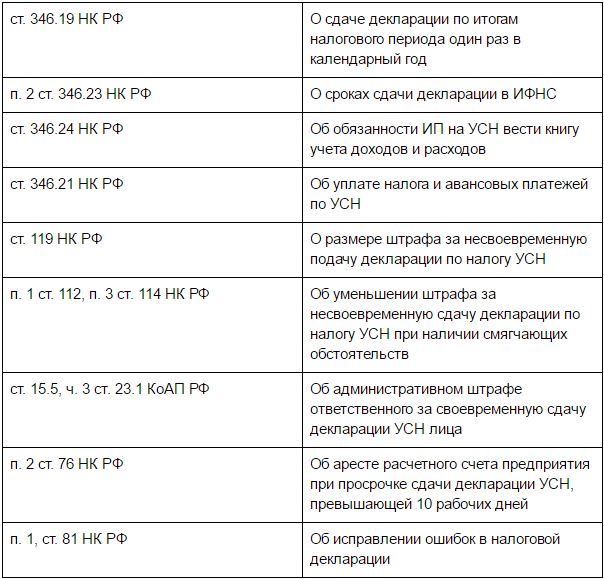

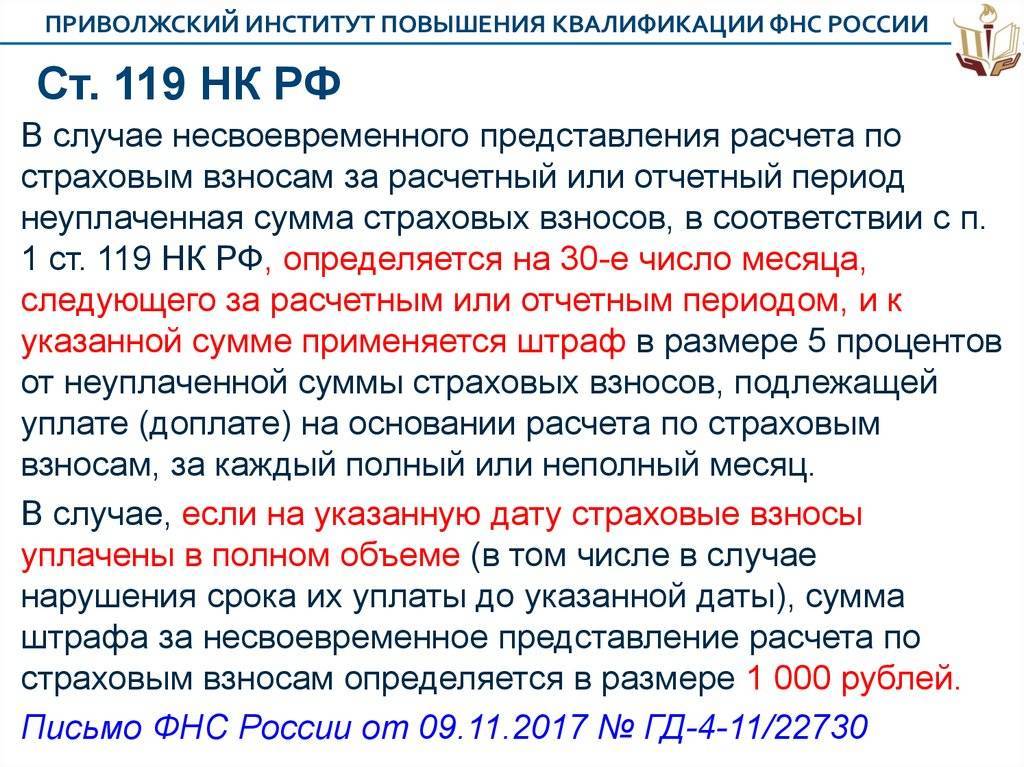

Нарушение сроков представления налоговой декларации по единому налогу влечет наложения штрафных санкций в размере 5% неуплаченной суммы налога, подлежащей уплате (доплате) на основании этого налогового документа (декларации), за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 рублей, согласно ст.119 НК РФ.

Стоит отметить!!!, что «поблажек» при несвоевременности представления отчетности не существует, т.е. подход ко всем одинаков, к тем, кто просрочил один день и те, кто нем не представлял допустим месяц.

Например, если налогоплательщик не только просрочил сроки представления декларации, но и не оплатил налог, то и размер штрафных санкций соответственно будет больше.

Рассмотрим пример:

ИП – на ЕНВД. Закончился 2017 год, сдать декларацию за 4 квартал требовалось до 20 января 2018 года. Декларация представлена только в начале апреля – 8-ого числа. Исчисленный налог не был уплачен в полном объеме: из 22 тыс. руб. к уплате перечислены были только 4 тыс. руб.

Таким образом, считаем месяца просрочки: просроченный период составил 3 полных месяца (с 21.01.18 по 20.03.18) плюс один неполный (с 21.03.18 по 08.04.18). Штрафные санкции считаются за 4 месяца.

Сумма штрафа равна 5% от суммы недоимки, умноженной на число месяцев просрочки. Правда, здесь есть верхняя граница в виде 30% от неуплаченной в срок суммы.

В нашем примере недоимка по налогу равна 22 – 4 = 18 тыс. руб.

Сумма штрафа равна 18 тыс. * 5% * 4 мес. = 3,6 тыс. руб. Предельная сумма составит 18 тыс. * 30% = 5,4 тыс. руб. В итоге штраф к уплате составляет 3 600 рублей.

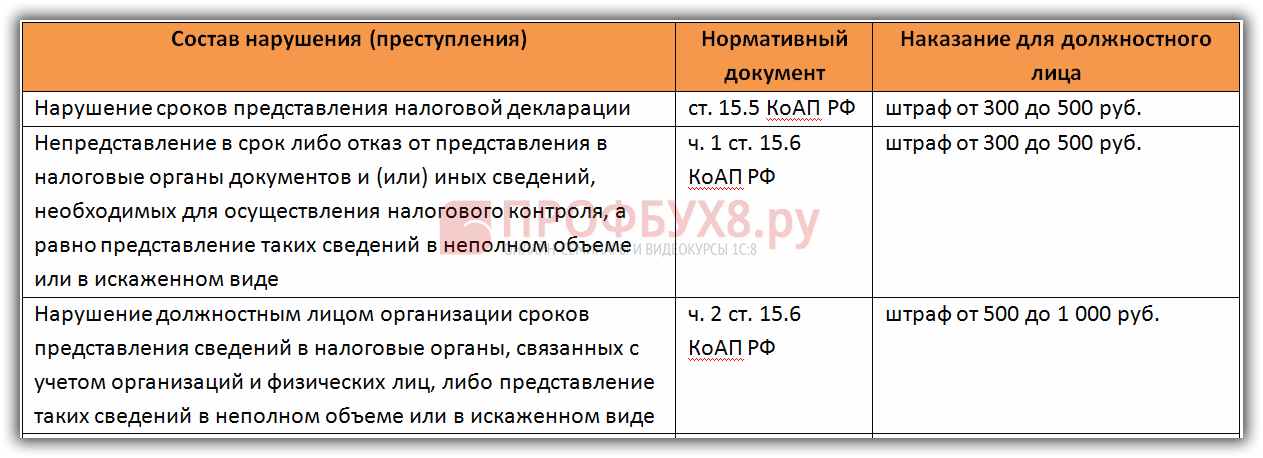

Кроме штрафных санкций за нарушение сроков представления, которые установлены налоговым кодексом, штрафы предусмотрены и административным кодексом РФ, которые должны уплатить должностные лица, ответственные за своевременность представления налоговой отчетности (деклараций) ст.15.5 КоАП РФ. Штрафные санкции варьируются в пределах от 300- до 500 руб., либо может быть вынесено административное наказание в виде предупреждения.

Также, налоговики могут направить уведомление в банк о блокировке действующего расчётного счета за несвоевременное представление налоговых деклараций (п.3 ст.76 НК РФ). Блокируется счет в том случае, если налоговая отчетность не представлена в течение 10 дней после истечения, установленного для нее срока представления. Налоговые органы блокируют все счета, открытые на момент проведения анализа счетов.

Разблокировка счета происходит, только после того, как представлена декларация. Налоговым органом направляется в адрес банка соответствующее решение о «возобновлении» операций по счету.

Оцените качество статьи. Мы хотим стать лучше для вас: Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультацияМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

shtraf-envd.jpg

Похожие публикации

Фирмы и ИП, состоящие на учете в качестве плательщика ЕНВД, обязаны ежеквартально в срок до 20 числа месяца, следующего за окончившемся кварталом, подавать в ИФНС декларацию, а до 25 числа – уплачивать сам вмененный налог. Но жизнь непредсказуема, и в ней случается всякое, в том числе и незапланированные просрочки в выполнении обязанностей налогоплательщика. Чем же чреваты подобные опоздания?

Просрочка в подаче декларации

При опоздании с подачей декларации хотя бы на один день исходя из положений статьи 119 Налогового кодекса плательщику ЕНВД грозит, прежде всего, штраф. А вот его сумма будет зависеть от срока, в течение которого отчет все же будет подан. Штраф за декларацию ЕНВД в 2020 году составляет 5% от суммы налога к уплате по данным декларации за каждый полный или неполный месяц со дня просрочки. В то же время законодательством предусмотрена минимальная сумма такого штрафа – 1000 рублей, который фирмы или ИП обязаны будут заплатить вне зависимости от того, насколько низкой оказалась база для расчета санкций. Максимальная сумма штрафа так же ограничена: он не может превышать 30% от суммы налога по данным просроченного отчета вне зависимости от того, когда этот отчет будет подан.

Это интересно: Пробить штрафы гибдд по водительскому удостоверению

Описываемый штраф за декларацию ЕНВД налагается на ИП или на фирму в целом. В то же время за просрочку подачи декларации может быть привлечено к ответственности и виновное в данном обстоятельстве должностное лицо. Согласно статье 15.5 Кодекса об административных правонарушениях ему может быть вынесено предупреждение или предъявлен штраф от 300 до 500 рублей.

Опоздание с подачей отчета грозит и еще одним неприятным последствием. Если просрочка допущена более, чем на 10 дней от крайней отчетной даты, то ИФНС вправе заблокировать расчетный счет компании или предпринимателя на основании положений пункта 3 статьи 76 Налогового кодекса. Владельцу счета в такой ситуации оставляется возможность лишь перечислять бюджетные платежи. Открытие нового счета в таких обстоятельствах ситуацию также не разрешит, поскольку требование о приостановке операций распространяется по всем банкам. После того, как декларация будет подана, инспекция отзывает требование о заморозке счета, однако на это уходит какое-то время, как правило, от 10 дней до двух недель.

Причины Блокировки банковского расчетного счета

- неуплата (неполная уплата) НДФЛ с зарплат, премий, гонораров фрилансерам и прочих платежей физлицам (70% компаний, у которых заблокировали счет);

- очень быстрый (в течение нескольких часов или минут) вывод денег со счетов после их поступления (55% компаний);

- работа с неблагонадежными контрагентами (50% компаний);

- нахождение в «красной зоне» по налогам. Т.е. налоги уплачивались в размерах, не сопоставимых с масштабом и видом бизнеса (45% фирм);

- нахождение организации в черных списках, то есть в перечне компаний, у которых уже были проблемы по мнению Федеральной службы по финансовому мониторингу (38%);

- уплата НДС в недостаточных объемах (35%);

- негативный рейтинг по снятию наличных. Т.е. компании снимали значительно больше, чем делали похожие компании (9% фирм).

Примечание : Счета блокировались лишь в случае, когда компания соответствовала не одному, а сразу нескольким критериям сомнительности.

Несвоевременность представления налоговой отчетности -штрафы

Несоблюдение сроков представления налоговой отчетности в налоговые органы, либо непредставления ее вообще, налогоплательщиками допускается часто. Одной из причин нарушения срока – является смена шаблона налоговой отчетности, либо смена порядка ее представления.

Не стоит забывать, что если последний день подачи отчетности выпадает на воскресенье или нерабочий общегосударственный праздник, то он смещается на ближайший следующий за этим выходным или праздником рабочий день (п. 7 ст. 6.1 НК РФ).

ВАЖНО! В случае отсутствия деятельности по налогам, не предполагающим непредставления отчетности при отсутствии объекта налогообложения, должна быть сдана нулевая налоговая декларация. Ее отсутствие повлечет штраф в размере 1 000 руб

(письмо Минфина от 07.10.2011 № 03-02-08/108).

Нарушение сроков представления деклараций (расчетов) влечет наложения штрафных санкций в размере 5% неуплаченной суммы налога, подлежащей уплате (доплате) на основании этого налогового документа (декларации), за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 рублей, согласно ст.119 НК РФ.

Кроме штрафных санкций за нарушение сроков представления, которые установлены налоговым кодексом, штрафы предусмотрены и административным кодексом РФ, которые должны уплатить должностные лица, ответственные за своевременность представления налоговой отчетности (деклараций) ст.15.5 КоАП РФ. Штрафные санкции варьируются в пределах от 300- до 500 руб., либо может быть вынесено административное наказание в виде предупреждения.

Также, налоговики могут направить уведомление в банк о блокировке действующего расчётного счета за несвоевременное представление налоговых деклараций (п.3 ст.76 НК РФ). Блокируется счет в том случае, если налоговая отчетность не представлена в течение 10 дней после истечения, установленного для нее срока представления. Налоговые органы блокируют все счета, открытые на момент проведения анализа счетов.

Примеры расчетов штрафа за несвоевременное представление отчетности

Приведем примеры расчетов штрафа за несвоевременное представление отчетности

Пример 1. Расчет штрафа за несвоевременное представление декларации по налогу на прибыль

Приведем пример расчета штрафа за несвоевременное представление декларации по налогу на прибыль.

Декларация по налогу на прибыль за 9 месяцев 2017 года представлена организацией 15 декабря 2017 года (последний день срока, установленного законом, 28 октября 2017 года).

Сумма авансового платежа, подлежащая уплате на основании этой декларации, – 2 000 000 руб., авансовый платеж перечислен 15 декабря 2017 года (последний день установленного срока – 28 октября 2017 года).

Декларация по налогу на прибыль-2017 представлена организацией 2 апреля 2018 года (последний день срока, установленного законом, – 28 марта 2018 года).

В декларации указана сумма налога к уменьшению.

При таких условиях сумма штрафа составит:

– 200 руб. – за несвоевременное представление декларации за 9 месяцев 2017 года. Сумма штрафа не зависит от суммы, подлежащей уплате на основании декларации, и времени просрочки;

– 1000 руб. – за несвоевременное представление декларации за 2017 год. Поскольку на основании годовой декларации налог доплачивать не надо, штраф уплачивается в минимальной сумме независимо от времени просрочки.

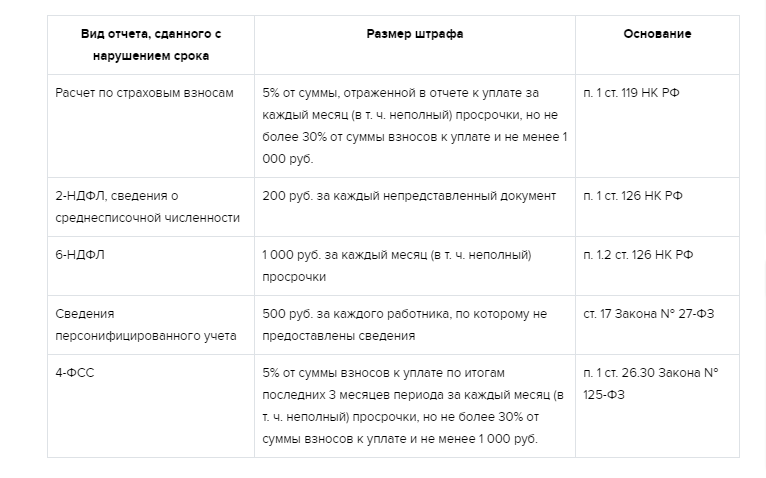

Пример 2. Расчет штрафа за несвоевременное представление расчета по форме 4-ФСС

Приведем пример расчета штрафа за несвоевременное представление расчета по форме 4-ФСС.

Организация представила расчет в электронном виде по форме 4 – ФСС за I квартал 2017 года 5 июня 2017 года (последний день срока, установленного для представления расчета, 25 апреля 2017 года. В расчете приведены следующие данные:

– 145 000 руб. – начислено к уплате взносов на страхование ВНиМ за последние три месяца отчетного периода;

– 10 000 руб. – начислено к уплате страховых взносов «на травматизм» за последние три месяца отчетного периода.

Расчет представлен с опозданием на два месяца (один полный месяц – с 26 апреля по 25 мая 2017 года и один неполный – с 26 мая по 05 июня 2017 года).

Общая сумма штрафа за несвоевременное представление расчета составит 15 500 руб., в т. ч.:

– 14 500 руб. (145 000 руб. x 5% x 2 мес.) (по ч. 1 ст. 46 закона № 212-ФЗ);

– 1000 руб. (10 000 x 5% x 2 мес.) (по п. 1 ст. 19 закона № 125-ФЗ).

Пример 3 Приведем пример подсчета штрафа за несвоевременное представление расчета по форме РСВ-1 ПФР. Организация с опозданием представила расчеты в электронном виде по форме РСВ-1 ПФР за 9 месяцев 2017 года и за 2017 год.

Взносы на пенсионное и медицинское страхование, подлежащие уплате на основании этих расчетов, своевременно перечислены в бюджеты фондов.

Данные, необходимые для того, чтобы вычислить штраф за непредставление расчетов, приведены в таблице.

Период, за который представлен расчет по форме РСВ-1 ПФР | Последний день установленного законом срока представления расчета | Фактическая дата представления расчета | Сумма взносов, начисленная к уплате за последние 3 месяца отчетного периода (сумма показателей граф 3, 6, 7 и 8 строки 114 разд. 1 формы РСВ-1 ПФР) |

9 месяцев 2017 г. | 20.11.2017 | 03.03.2018 | 1 000 000 руб. |

2017 г. | 20.02.2018 | 03.03.2018 | 1 200 000 руб. |

Расчет за 9 месяцев 2017 г. представлен с опозданием на четыре месяца (три полных месяца – с 20.11.2017 по 19.02.2018 и один неполный – с 20.02.2018 по 03.03.2018);

Расчет за 2017 год – с опозданием на 1 неполный месяц (с 20.02.2018 по 03.03.2018).

Сумма штрафа составит:

– 200 000 руб. (1 000 000 руб. x 5% x 4 мес.) – за непредставление в срок расчета за 9 месяцев 2017 года;

– 60 000 руб. (1 200 000 руб. x 5% x 1 мес.) – за непредставление в срок расчета за 2017 год.

Какие ожидаются изменения в 2020 году

Увеличение любых налоговых сборов – существенный удар по предпринимателям, и в особенности малому бизнесу. Про повышение ЕНВД разговоры шли уже давно, но, как стало известно, это состоится в начале 2020 года. Кроме того, ФНС планирует получать больше контроля над сдаваемой отчетностью. Согласно предварительным данным, размер ЕНВД будет увеличен в 15 до 30%.

Многих предпринимателей также интересует, ожидается ли отмена ЕНВД и какие будут предложены государством альтернативы. Этот вопрос уже  неоднократно поднимался, и берет свое начало еще с 2012 года, но, как известно из официальных источников, до 2021 года его упразднение все же не состоится. ФНС аргументирует данное решение тем, что при разном уровне дохода размер налога для всех был одинаковым. В качестве альтернативы предпринимателям будут предложено перейти на патентную систему.

неоднократно поднимался, и берет свое начало еще с 2012 года, но, как известно из официальных источников, до 2021 года его упразднение все же не состоится. ФНС аргументирует данное решение тем, что при разном уровне дохода размер налога для всех был одинаковым. В качестве альтернативы предпринимателям будут предложено перейти на патентную систему.

Но, возвращаясь к основному вопросу, согласно предварительным данным, с 1 января 2020 года для индивидуальных предпринимателей и юридических лиц ожидаются такие изменения:

- ввод нового коэффициента – дефлятора для расчета суммы налога;

- возможность получения дополнительных льгот при приобретении онлайн-кассы;

- внесение ряда изменений в порядок регулирования хоздеятельности кооперативов потребительского назначения;

- ввод патентной системы и возможность перейти на другую форму налогообложения, указанную в Налоговом кодексе РФ.

Не подтвердили код основного вида деятельности в ФСС

Штраф за несдачу справки-подтверждения в ФСС не предусмотрен. При этом у организации могут возникнуть другие негативные последствия. Если до 15-го апреля не представить в ФСС нужные документы, в ФСС на текущий год установят тарифы страхования от несчастных случаев по тому коду ОКВЭД из указанных в ЕГРЮЛ, который имеет наивысший класс профессионального риска. И доначислит взносы с начала календарного года. Таким образом, без последствий не подтверждать основной вид деятельности могут только организации, у которых и так основной ОКВЭД имеет наивысший класс риска среди остальных.