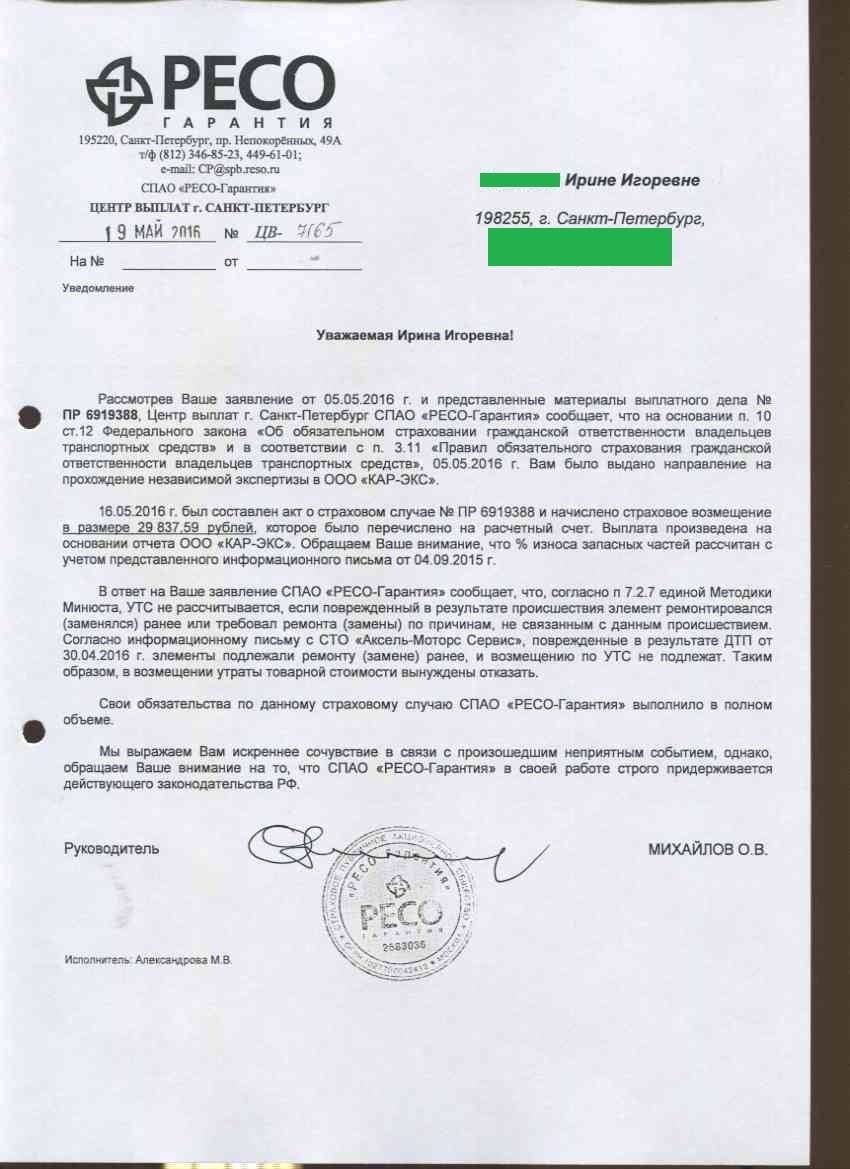

Сколько раз выдаются?

Количество выплат по КАСКО зависит от выбора страховой суммы (агрегатная или неагрегатная) и вида страхового случая (для мелких повреждений может быть установлено ограничение).

Если вы выбрали при заключении договора агрегатную страховую сумму, то уже после первого страхового события она уменьшится на размер страховой выплаты.

Таким образом, вы можете обращаться за выплатой до тех пор, пока не будет исчерпан лимит. К примеру, машина была повреждена на 100 тыс. рублей при лимите в 1 млн. рублей. В случае следующего обращения страхователь уже не вправе претендовать на полную сумму в размере миллиона, поскольку она уменьшилась до 900 тыс. рублей.

Но, если сумма неагрегатная, то она считается несгораемой. В этом случае, вы можете обращаться в рамках договора КАСКО сколько угодно в течение года и если, например, у вас были выплаты по повреждениям авто, то вполне реально получить полную страховую выплату в размере стоимости машины в случае её хищения.

Неагрегатная сумма более выгодна страхователю, но её выбор обычно отражается в стоимости полиса (он более дорогой).

По повреждениям стекол и стеклянных элементов (фар, зеркал и пр.), а также по одному элементу кузова страховые компании часто разрешают обращаться не более 2-3 раз за год и только в рамках лимита до 3-5% страховой суммы.

Зато по этому виду рисков предлагается упрощенная процедура урегулирования убытков без справок из ГИБДД. Если вы разбили стекло в четвертый раз за год, то вполне возможно, что страховщик откажет вам в выплате.

Основные причины отказа

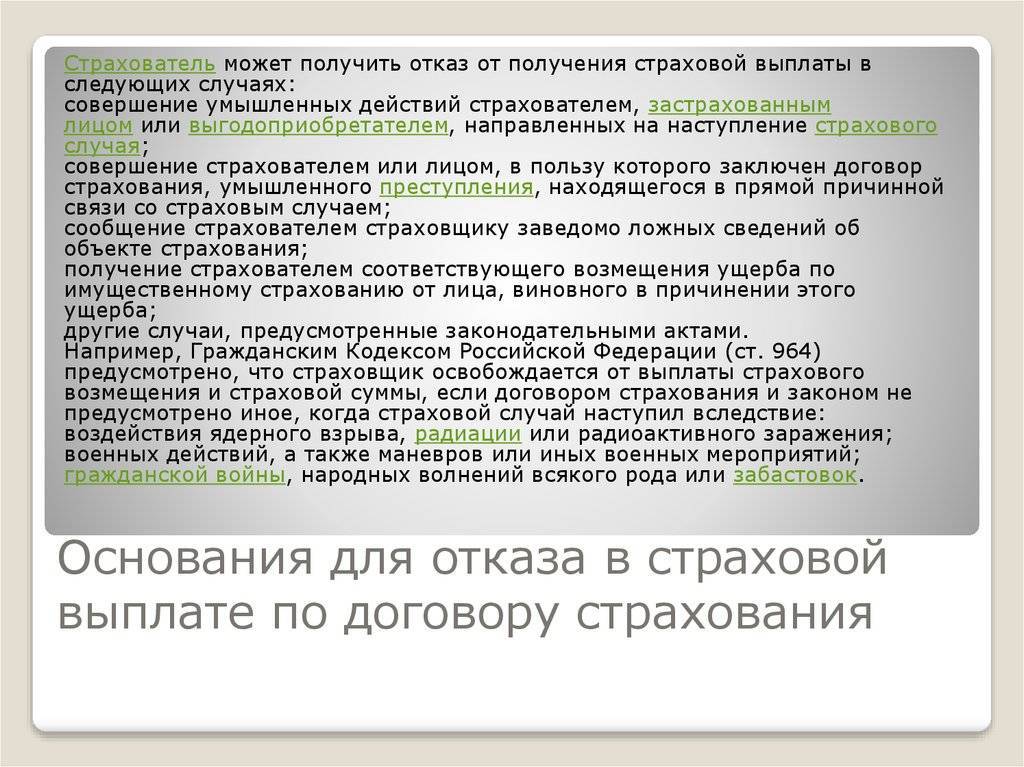

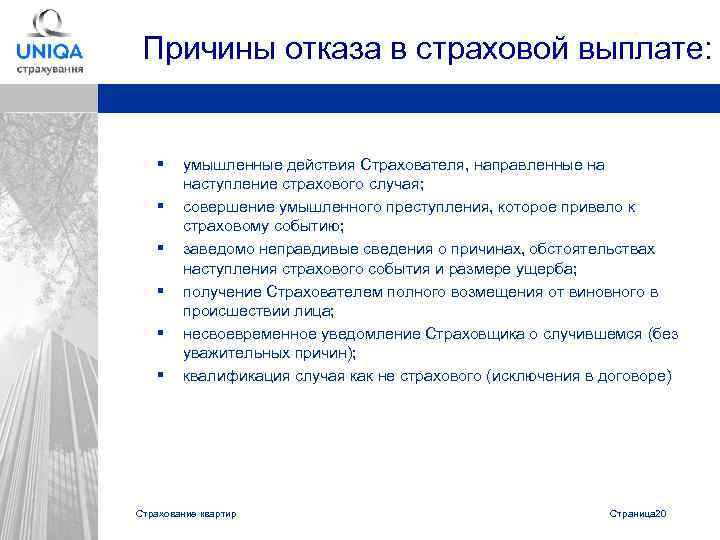

Перечислить все основания для отказа в выплате невозможно, так как все зависит от условий, предусмотренных страховым договором, но, ссылаясь на практику, можно сказать, что основными причинами невыплат являются:

• нарушение сроков подачи документов о страховом случае;

• ремонт авто до его осмотра представителем страховой компании;

• неустановленная или не активированная противоугонная система;

• укрытие от страховой компании запасных ключей и документов на авто;

• хранение автомобиля в месте, не предусмотренном в договоре;

• нежелание страхователя возбуждать уголовное дело по факту страхового случая;

• несоответствие заявленных страхователем повреждений авто реальным обстоятельствам происшествия;

• управление застрахованным транспортным средством во время наступления страхового случая лицом, не вписанным в страховой полис;

• грубое нарушение водителем правил дорожного движения.

Как снизить риск остаться без выплаты

Напоследок приведем несколько полезных советов, которые, возможно, помогут вам избежать неприятностей в отношениях со страховой компанией.

1. Заключайте договор только с проверенными компаниями, успевшими положительно себя зарекомендовать на рынке страхования.

2. Внимательно изучите текст договора, прежде чем подписать его.

3. Не нарушайте правил, предусмотренных договором страхования.

4. Следите за техническим состоянием вашего автомобиля.

5. Оборудуйте транспортное средство противоугонной системой.

6. Старайтесь не нарушать Правила дорожного движения.

7. Не допускайте к управлению застрахованным автомобилем посторонних лиц, не предусмотренных в полисе.

8. При наступлении страхового случая незамедлительно сообщите об этом страховщику. При первой же возможности подайте заявление и представьте ему все необходимые документы.

9. Если страховая тянет с выплатой или вообще отказывает в ней, обращайтесь с претензией в соответствующие инстанции.

10. И не пытайтесь обмануть страховщика: выйдет себе дороже.

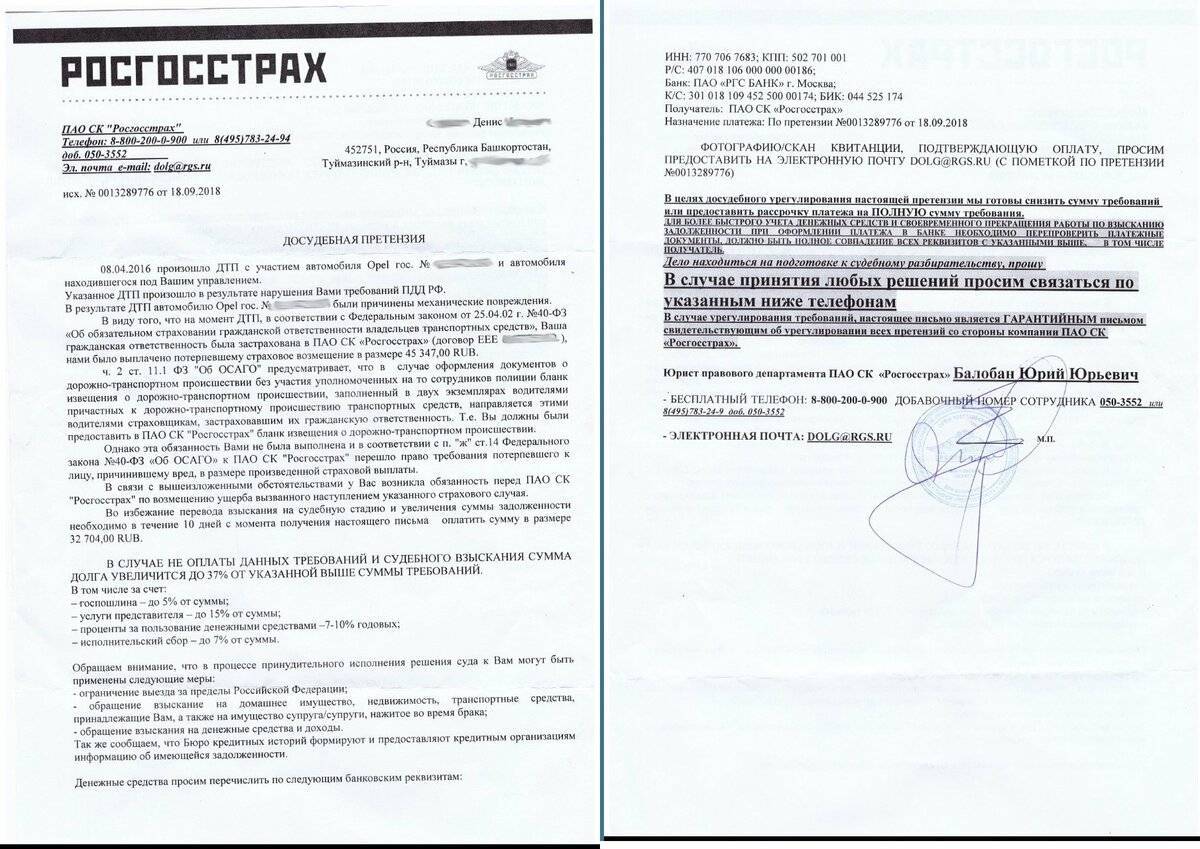

Просрочена оплата очередного страхового взноса

Если страховая отказывает в выплате ссылаясь на прекращение договора страхования в связи с просрочкой очередного страхового взноса, то такой отказ также можно оспорить в суде, при условии, что страховой случай имел место до даты внесения страхового взноса, который впоследствии был просрочен.

Дело в том, что в случае неуплаты страховщиком очередного страхового взноса страхового взноса страховая компания вправе расторгнуть договор страхования, и если она не заявила об отказе от исполнения договора по этому основанию, то и отказывать в выплате по причине неуплаты страхового взноса страховая компания не вправе. Таким образом, в вышеуказанном случае страховщик обязан произвести страховую выплату, но при этом может удержать из страхового возмещения сумму просроченного очередного страхового взноса.

Алгоритм действий при отказе страховой компании выплачивать компенсации

Некоторые водители, услышав отказ, расстраиваются, но не предпринимают никаких дальнейших попыток разобраться в ситуации и изменить ее. И зря. Водитель может проверить правомерность отказа. Для этого нужно обратиться за помощью к юристу, который занимается сферой автострахования. Он поможет составить досудебные претензии, чтобы направить их в страховую компанию. При повторном отказе составляется исковое требование, которое уже направляется в суд.

Досудебные претензии исключать из этого порядка нельзя, это является необходимым этапом, так как вполне возможно, что конфликт сможет разрешиться именно на этом моменте. В таком случае и страхователь, и страховщик освобождают себя от обязанности походов на судебные заседания.

В чем заключается досудебная претензия? Собственник в письменной форме выражает несогласие с отказом страховой компании в выплате компенсаций или несогласие с выплаченной суммой.

В нем должны быть отражены следующие сведения:

- Причины претензии.

- Обстоятельства, при которых произошел страховой случай.

- Сроки, отведенные страховой компании на ответ.

Это заявление он направляет в офис страховой компании. Страховщик обязан рассмотреть это заявление и дать свой официальный ответ. Лучше всего отвезти претензию лично в офис, так как сотрудник обязан будет принять при вас это заявление и поставить отметку в соответствующей документации. В противном случае письмо может «быть утеряно».

После окончания срока, выделенного для рассмотрения заявление, страхователь официально имеет право обратиться в суд в связи с тем, что страховая компания не исполняет свои обязательства по договору, либо исполняет их в неполном объеме.

Стоит повториться, что договор при заключении нужно читать тщательно. Если собственник поставил подпись на документе с неправомерными пунктами, то оспорить это будет крайне трудно. Лучше всего обратиться к опытному юристу, который работает в этой сфере, так как страховщика будет представлять в суде подкованный юрист. Стоит постараться максимально собрать все сведения о страховом случае, включая фотографии и записи с видеорегистраторов очевидцев.

Как постараться избежать отказа в выплате компенсаций от страховой компании

Страхование автомобиля – недешевое удовольствие, но водитель рассчитывает получить компенсации при наступлении страхового случая. Крайне неприятно осознавать, что было потрачено так много денег на страховку, а страховщик еще и дал отказ.

При выборе страховой компании стоит внимательно изучить отзывы. Часто владельцы, которые «напоролись» на недобросовестную компанию прямо сообщают об этом. Таких организаций стоит избегать. Как правило, чем крупнее фирма, тем больше она бережет наработанную репутацию среди водителей. Стоит оценивать надежность страховой компании и долю отказов в выплатах.

Внимательно читайте договор. Если в нем после заключения вы обнаружите неправомерный пункт, то вина будет лежать на вас, так как нужно быть внимательным. При наличии вопросов стоит посоветоваться с третьим лицом, не имеющим никакого коммерческого интереса в данной ситуации.

Договор может быть сформулирован относительно правильно, но вот формулировки можно истолковать несколькими способами. Это является своеобразной лазейкой для страховых компаний. Особенно часто случаи отказа возникают в случае с угоном и хищением, так как владельцы не понимают разницы между этими двумя понятиями. Должны быть четкие фразы в договоре, которые будут нести определенный смысл.

Это важно, потому что страхование по КАСКО стоит значительно дороже, чем ОСАГО. К тому же положения по КАСКО не регулируются законом, в отличие от обязательного страхования автогражданской ответственности. Большие суммы несут большее разочарование при отказе в выплатах

Большие суммы несут большее разочарование при отказе в выплатах.

Условия и правила получения компенсации по комплексной страховке

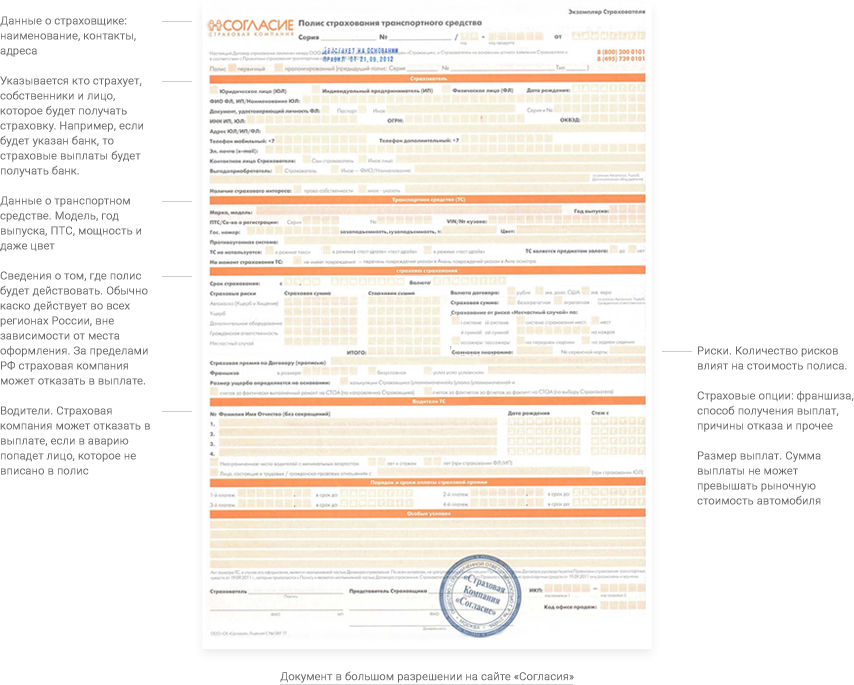

КАСКО – добровольный вид страхования, который регулируется только законом «Об организации страхового дела», ГК РФ, Правилами страхования и самим полисом.

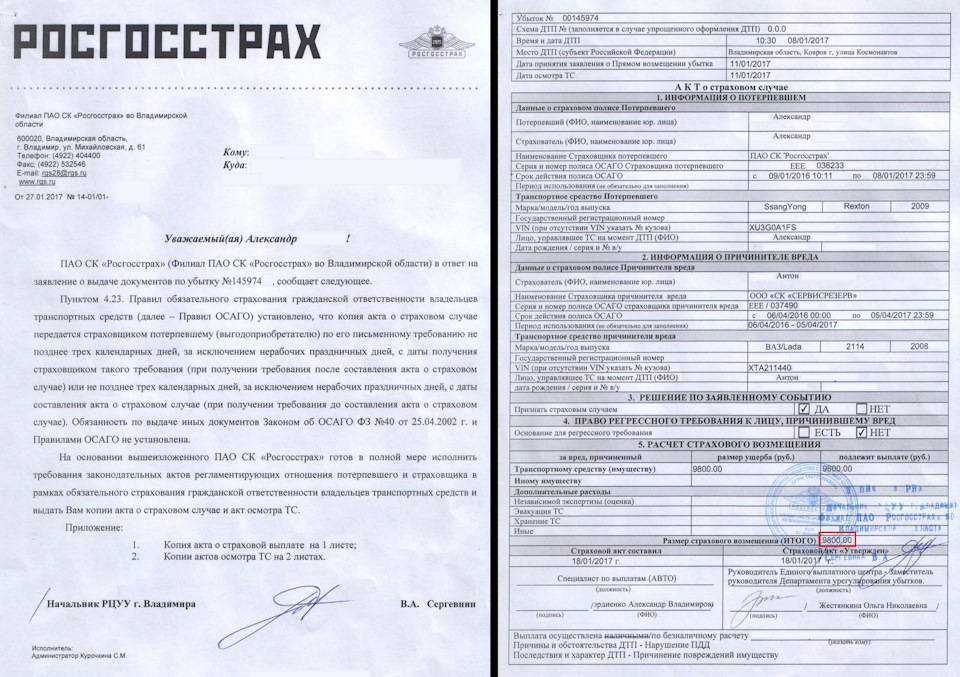

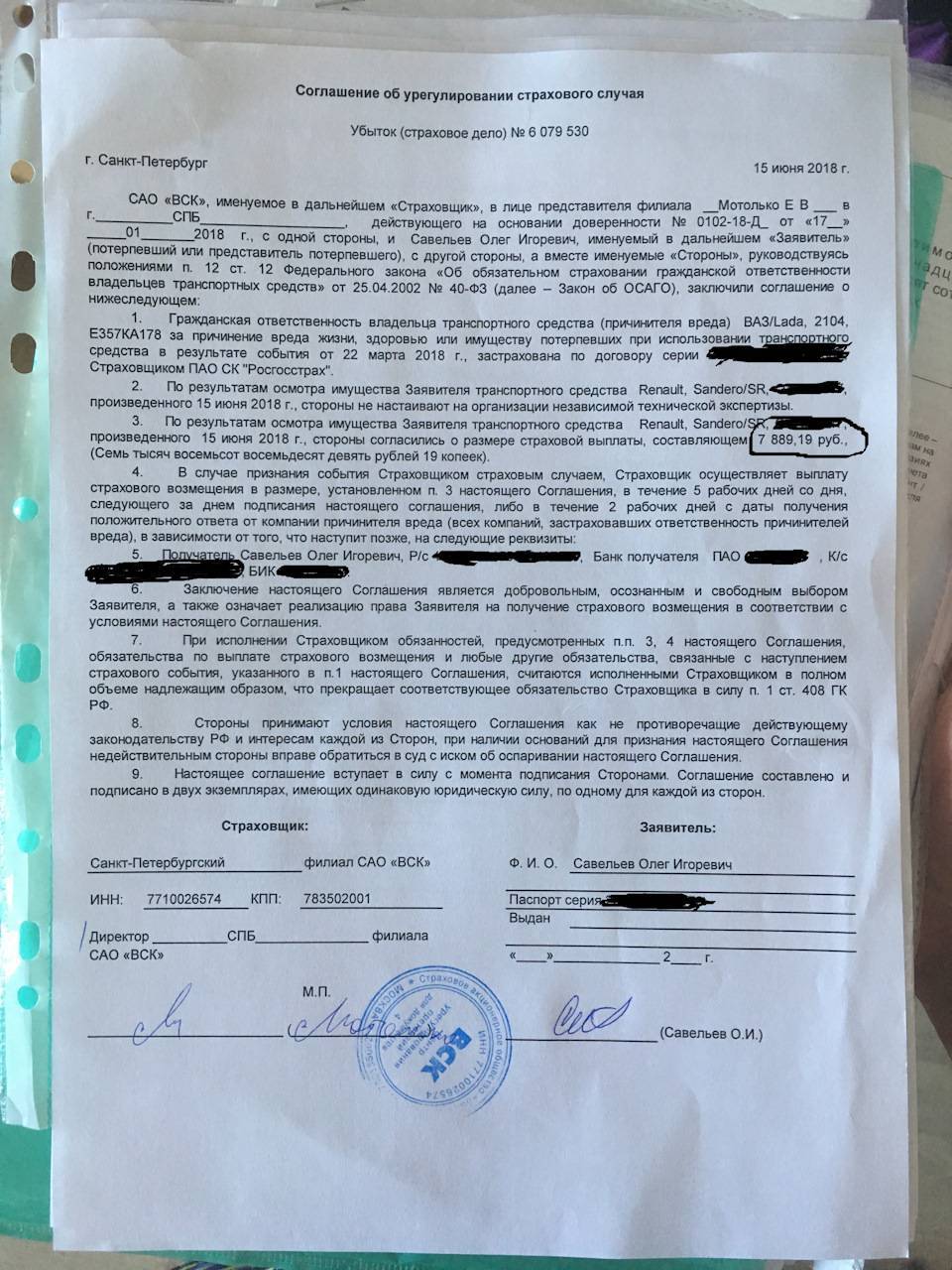

Условия получения выплаты полностью оговорены страховкой и предусматривают получение денег только после подачи страхователем заявления и всех подтверждающих наступление страхового события документов, оговоренных договором. Страховщик должен осмотреть поврежденную машину и составить свой акт.

Размер страховой выплаты определяется на основании:

- расчета стоимости восстановительного ремонта страховщиком и независимым экспертов;

- счетов и заказов-нарядов СТО;

- договоренности сторон в случае спорных вопросов.

Даже по мелким повреждениям, по которым предусмотрен упрощенный порядок урегулирования убытков, страхователь обязан предоставить заявление, копии полиса и еще ряд других документов. Таким образом, главным условием для выплаты компенсации является:

- наступление страхового события;

- своевременное информирование страховщика об этом (обычно по телефону в течение суток);

- подача письменного заявления (в течение 5 дней);

- а также предоставление поврежденной машины для осмотра и экспертизы (страховщик обязан осмотреть ее в течение 5-7 дней).

Важным условием также является сохранность поврежденной машины в том виде, в каком оно оказалось после ДТП, пожара или повреждения по другой причине. Если страхователь не нарушил условия договора и его случай не подпадает под список исключений, то выплату он обязательно получит.

Больше о том, что нужно делать и какие документы нужны для получения выплат по КАСКО при ДТП, мы рассказывали в этом материале.

Причин здесь может быть несколько.

Во-первых, страховщик может принять решение лишь после проведения независимой оценки, получения необходимой документации из ГИБДД. Некоторые документы предоставляют сами потерпевшие, но иногда приходится этим заниматься и страховой компании. Естественно, что все сделать быстро не всегда получается.

Во-вторых, задержка страховых выплат может быть вызвана проблемами с ликвидностью средств. Деньги попросту «зависают» на депозитных счетах в проблемных банках, а чтобы их вывести оттуда, естественно, требуется некоторое время.

В-третьих, эксперты страховых компаний не всегда согласны с официальным центром или станцией техобслуживания авто, особенно если им кажется, что те завышают цену. Тогда начинаются споры, независимые экспертизы и поиск компромиссного решения.

Также страховая тянет с выплатой в том случае, если подозревает факт мошенничества со стороны клиента. Она вправе провести собственное расследование, по результатам которого обратиться в правоохранительные органы или в суд.

Если страховая задерживает выплату, а с вашей стороны все законно, и вы вовремя представили все необходимые документы, есть повод задуматься о том, что с ее стороны не все чисто. В этом случае защитить свои права вы можете в судебном порядке.

Любой вид страхования призван обеспечивать возмещение какого-нибудь ущерба

Это относится и к автостраховке. Компании, предоставляющие подобные услуги, всеми удобными способами норовят заполучить вас в качестве своего клиента, обещая максимальное и моментальное возмещение ущерба. Но когда дело доходит до страхового случая и выплаты обещанных денег, не все из них спешат выполнять свои обещания. Случается и так, что клиент своими действиями или бездействием неосознанно или осознанно помогает страховой компании в том, чтобы она ему отказала.

В этой статье мы рассмотрим, какие основания отказа в страховой выплате являются законными, а также поговорим о том, какие меры необходимо предпринять, чтобы отстоять свои права. Но сначала давайте разберемся в некоторых юридических тонкостях.

Уловки страховиков, спрятанные в договоре

Неоднозначные, подозрительные формулировки пунктов в договоре, которые можно двояко трактовать, должны вызывать опасение и внимательно изучаться.

Автомобиль потерпел ущерб впоследствии взрыва или возгорания другого авто, которое находилась рядом с вашим пострадавшим в неподвижном состоянии. Этот пункт лучше исключить, ведь часто он может помешать получить выплаты по Каско.

Не были предприняты разумные меры собственником автомобиля для минимизации ущерба — здесь лучше уточнить в самом договоре, что является необходимыми и разумными действиями, ведь таковыми по мнению страхователей и самого водителя могут быть абсолютно разные меры.

Автомобиль был повреждён из-за проведения рядом с ним так называемых «специальных работ». Среди них могут быть и погрузка, и уборка, поэтому этот пункт лучше или исключить, или уточнить.

По-разному трактуется понятие «автомобиль похитили» и «угнали», что также нужно учесть

Хорошо обдумайте пункт договора о том, что все расходы до получения страховых выплат вы несете сами.

Общие формулировки, которые могут изменяться со временем, например, «действующие рыночные цены», «примерная актуальная стоимость» должны быть либо уточнены сразу, либо исключены из договора, ведь могут по-разному трактоваться вами и страховой фирмой

Часто в страховом договоре есть пункт о том, что вы должны предоставить «Постановление о приостановлении производства по уголовному делу». Учтите, что в некоторых случаях его получить очень сложно, а иногда даже невозможно, потому что по решению суда оно вообще может быть не вынесено.

Распространенные причины отказа в выплатах по КАСКО

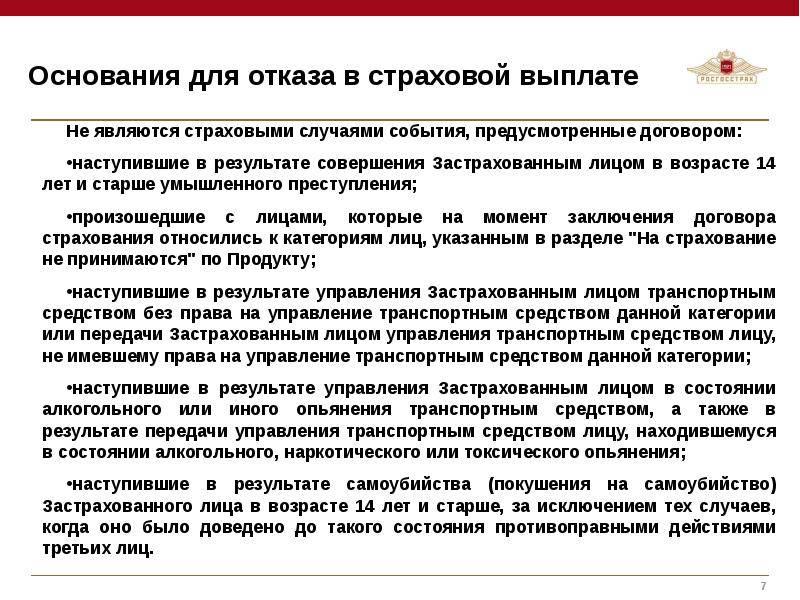

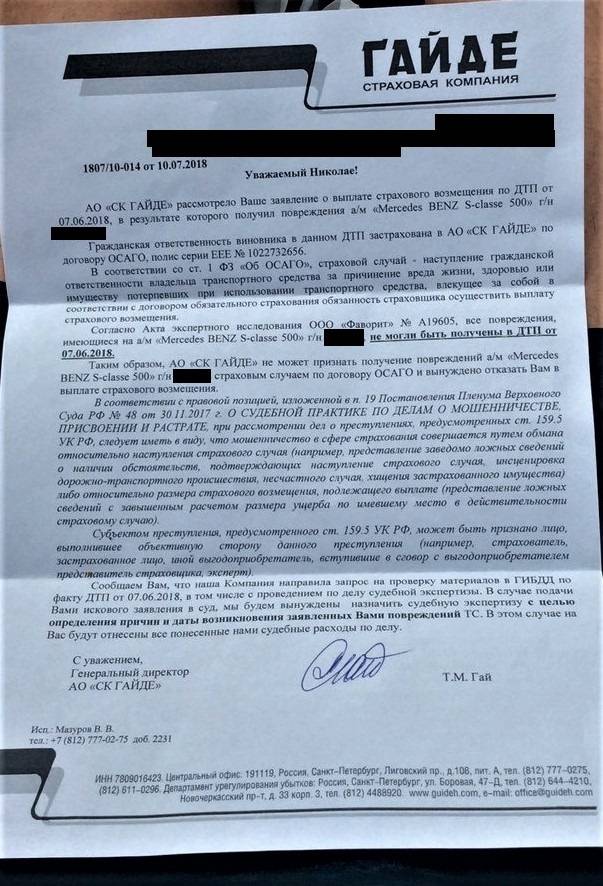

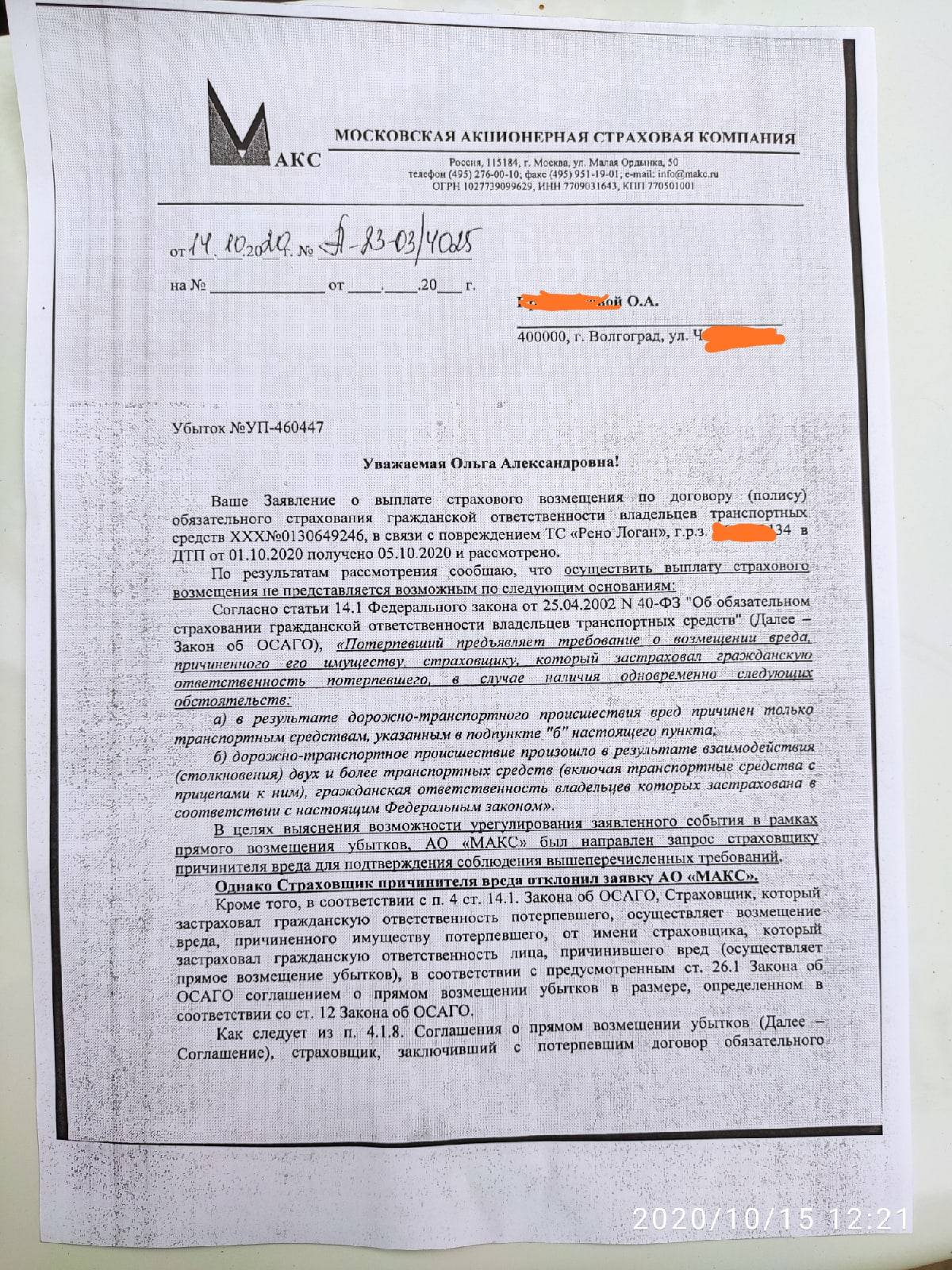

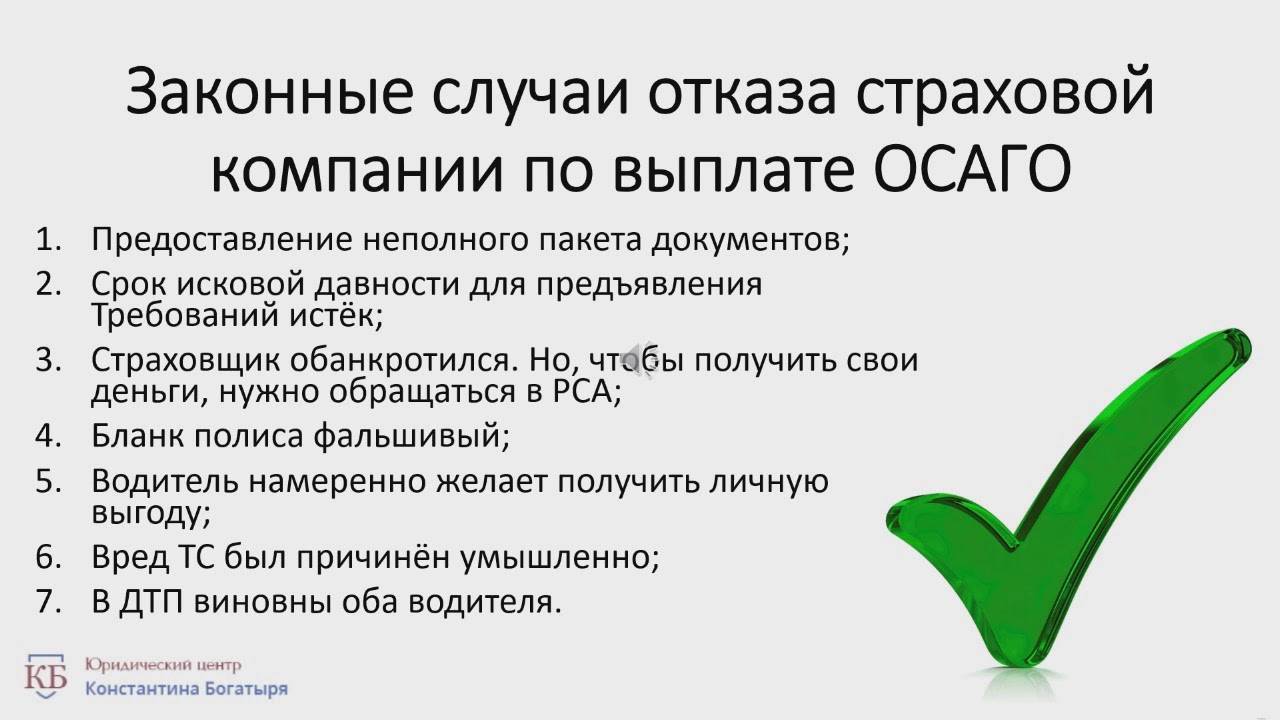

Самыми распространенными причинами отказа страховщиков в выплатах компенсаций являются правонарушения в области страхования и ситуации, когда определенные страховые случаи были исключены из договора КАСКО. Проще говоря, не следует рассчитывать на выплаты, если произошедший является исключением из условий страхового покрытия.

Также распространены отказы по следующим причинам:

- страховая компания, предоставившая полис КАСКО, была признана банкротом;

- во время страхового происшествия водитель находился за рулем автомобиля в состоянии алкогольного или наркотического опьянения;

- страхователь создал искусственное ДТП с целью получения страховой выплаты;

- личность водителя, попавшего в ДТП, не совпадает с личностью страхователя, указанного в договоре;

- водитель совершил серьезное нарушение ПДД (превысил скорость, двигался на красный свет и т. д.);

- при сокрытии важных моментов страхового случая в момент дачи показаний сотруднику правоохранительных органов.

При этом, какой бы ни была причина отказа, главное, что сотрудники страховой компании должны предъявить весомые основания для столь кардинального решения. В противном случае страхователь имеет право подать на страховщиков исковое заявление и, как показывает судовая практика, выиграть суд.

Правила оформления страхового случая

Пострадавшему необходимо придерживаться определенных правил оформления страховых случаев:

- Если произошло дорожно-транспортное происшествие, необходимо оперативно вызвать сотрудников ГИБДД. Когда ситуация требует вмешательства дополнительных служб, то нужно прибегнуть к помощи МЧС или полиции.

- Пострадавшему категорически запрещается вступать в конфронтацию с оппонентом. Если данный факт все же имел место, страховая организация может расценивать это, как умышленный сговор.

- Протокол происшествия должен содержать все нюансы произошедшей ситуации. Сотруднику ГИБДД не выполнившему данные требования, рекомендуем указать на это. Сейчас большинство аварий попадают на камеру наблюдения. Этот момент должен фигурировать в протоколе.

- После наступления страхового случая, владельцу полиса необходимо максимально быстро обратиться в компанию, оформившую КАСКО. Он должен предоставить все бумаги, которые имеются на руках: справки из ГАИ и других служб, находившихся на месте аварии. Специалисты компании должны оставить хозяину автомобиля копии документов, которые он предоставил. Кроме того, сотрудники страховщика должны поставит отметку о дате приема оригиналов.

- Осуществляется экспертиза. Рекомендуется предоставить страховщикам безграничный доступ к авто, чтобы ускорить процедуру. Владельцу автотранспортного средства должны сообщить название компании, которая будет осуществлять экспертизу. Кроме того, клиенту рекомендуется получить копию заключения.

- После подачи всех документов не стоит расслабляться. Дело должно получить свой порядковый номер. Клиент может ознакомиться с датой регистрации и сроком рассмотрения. Если делопроизводство затянулось, требуется лично посетить офис компании. Некоторые недобросовестные страховщики могут намеренно затягивать процесс, а личное посещение поможет его ускорить.

- Если владелец автомобиля не согласен с результатом экспертизы, у него есть возможность оспорить полученное решение в суде. Стоит отметить, при желании, можно оспорить любое экспертное заключение. Когда организация предлагает заниженную компенсацию ущерба, пострадавший может обратиться к услугам квалифицированного агентства для проведения перепроверки нанесенного ущерба.

- Если страховщик задерживает денежную компенсацию, необходимо отправить претензию. В ней желательно указать размер компенсации и конкретные сроки.

- Если жалоба так и не была удовлетворена, можно смело подавать документы в суд или воспользоваться помощью регулирующих органов.

Подавать обращение может доверенное лицо и наследники клиента. Подаваемая доверенность должна быть заверена у нотариуса.

Не представлен талон техосмотра транспортного средства

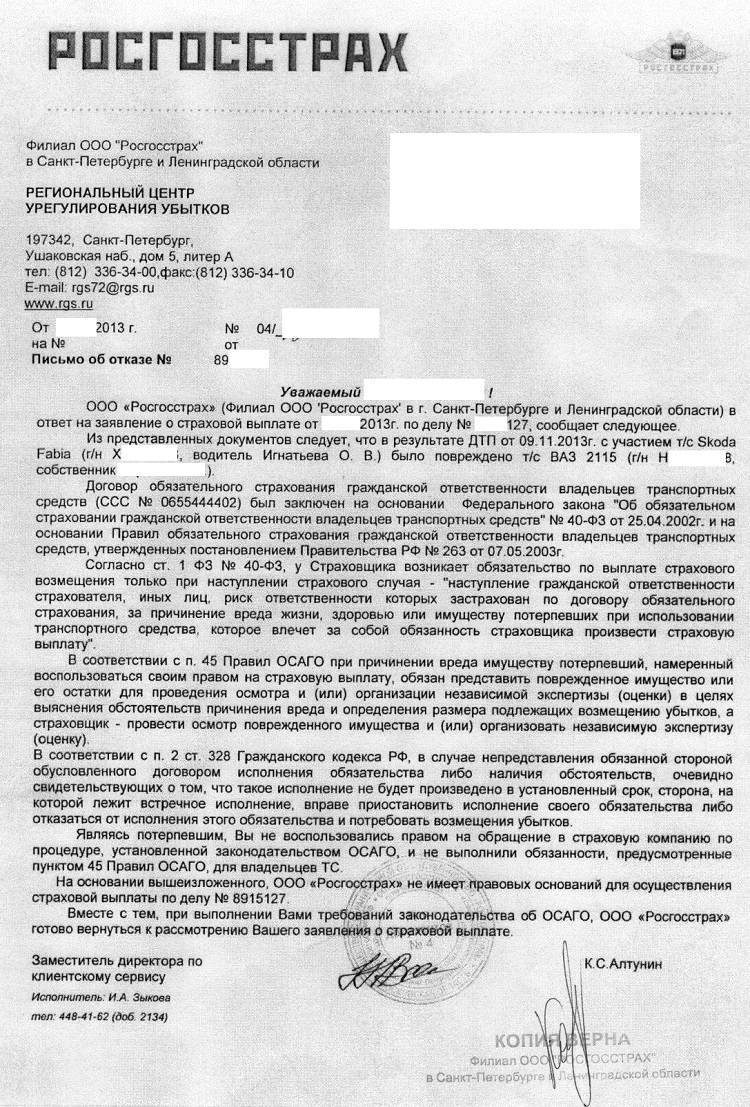

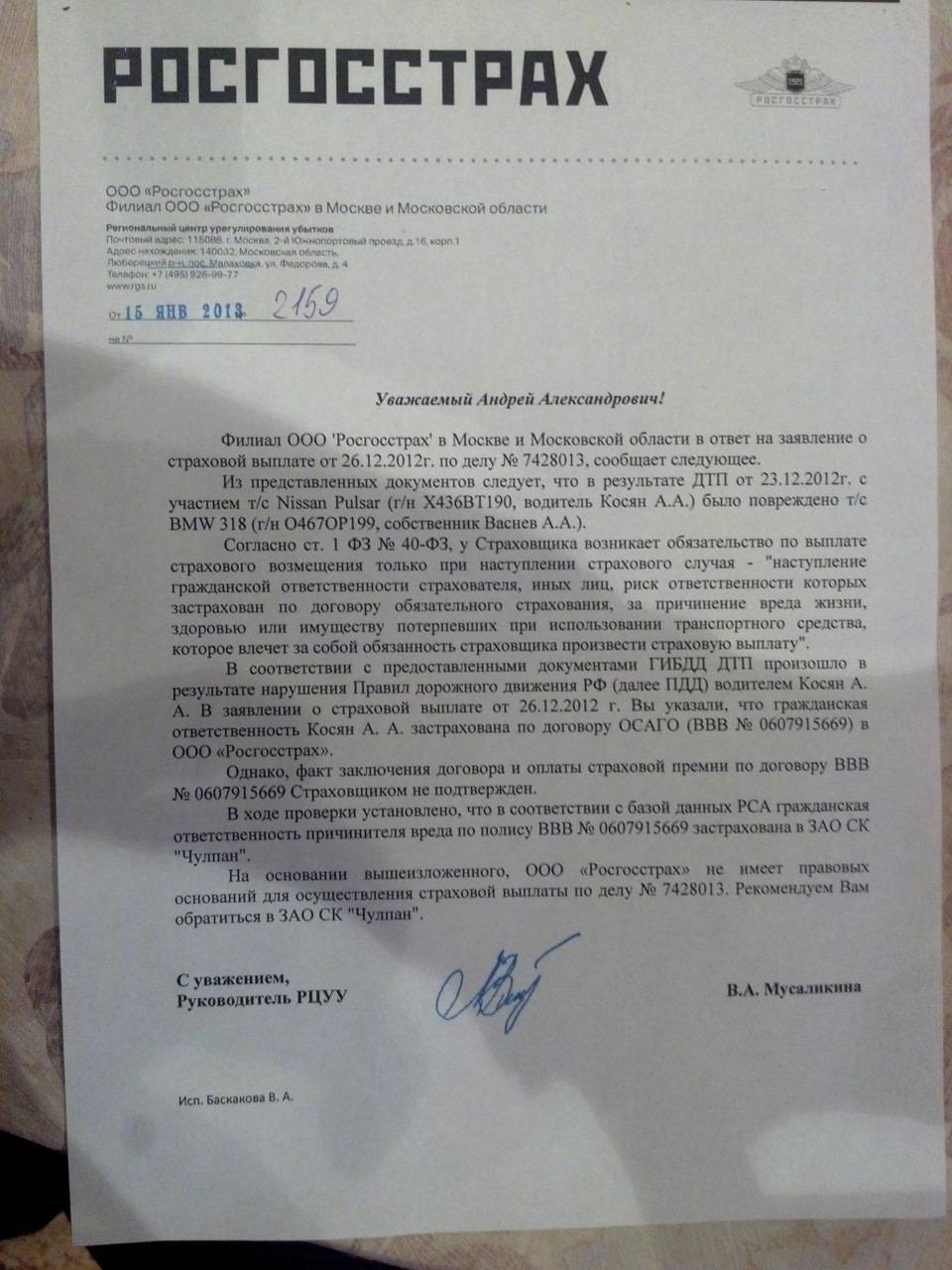

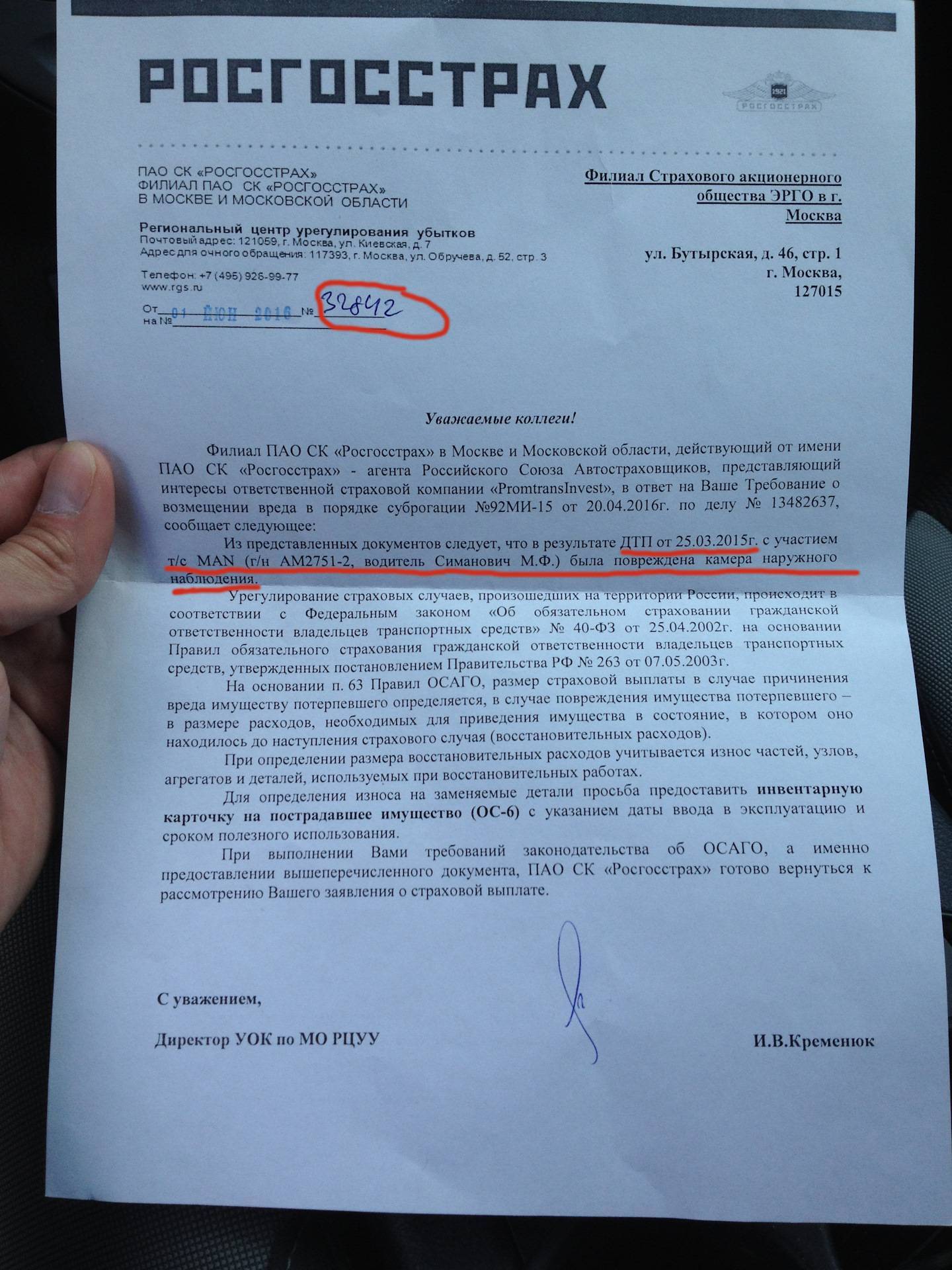

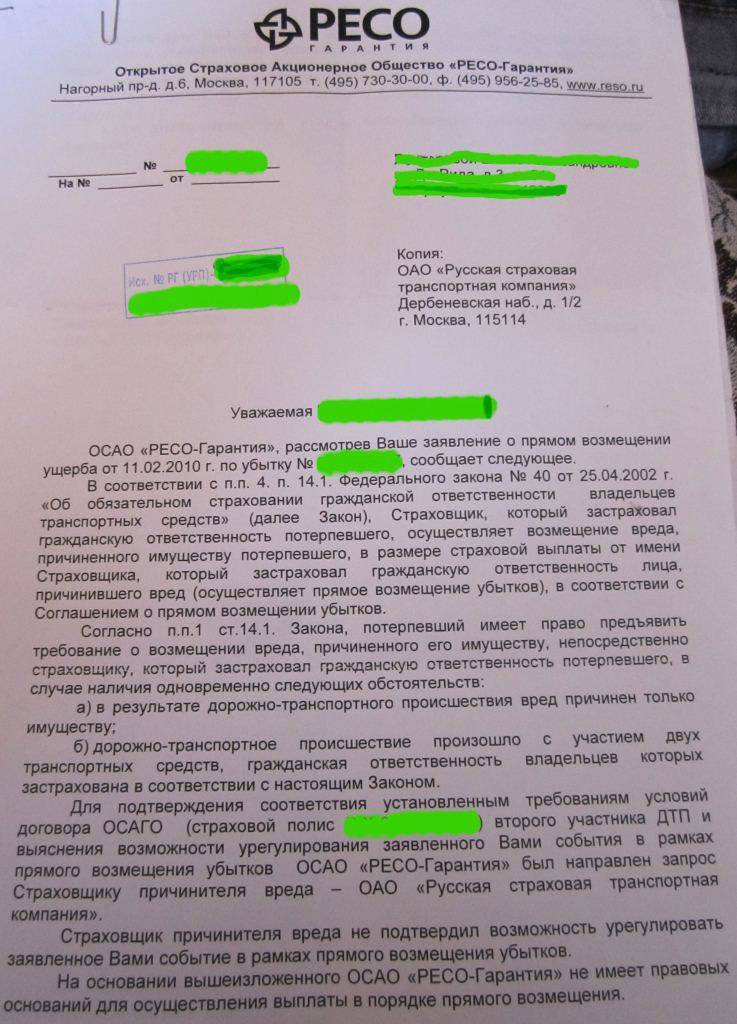

Действующее законодательство, в частности статьи 963, 964 Гражданского кодекса РФ, не содержит такого основания для освобождения страховщика от выплаты страхового возмещения, в силу чего отказ в выплате по этому мотиву также не может быть признан законным.

В любом случае, в случае получения отказа в выплате по КАСКО, в независимости от основания отказа будет целесообразным обратиться к хорошему практикующему юристу, который сможет оценить законность принятого страховщиком решения, и при необходимости грамотно оспорит отказ в суде.

Помните, четко выстроенная правовая позиция и правильно определенный круг доказательств имеют огромную роль в разрешении страхового спора, в чем вам помогут наши юристы.

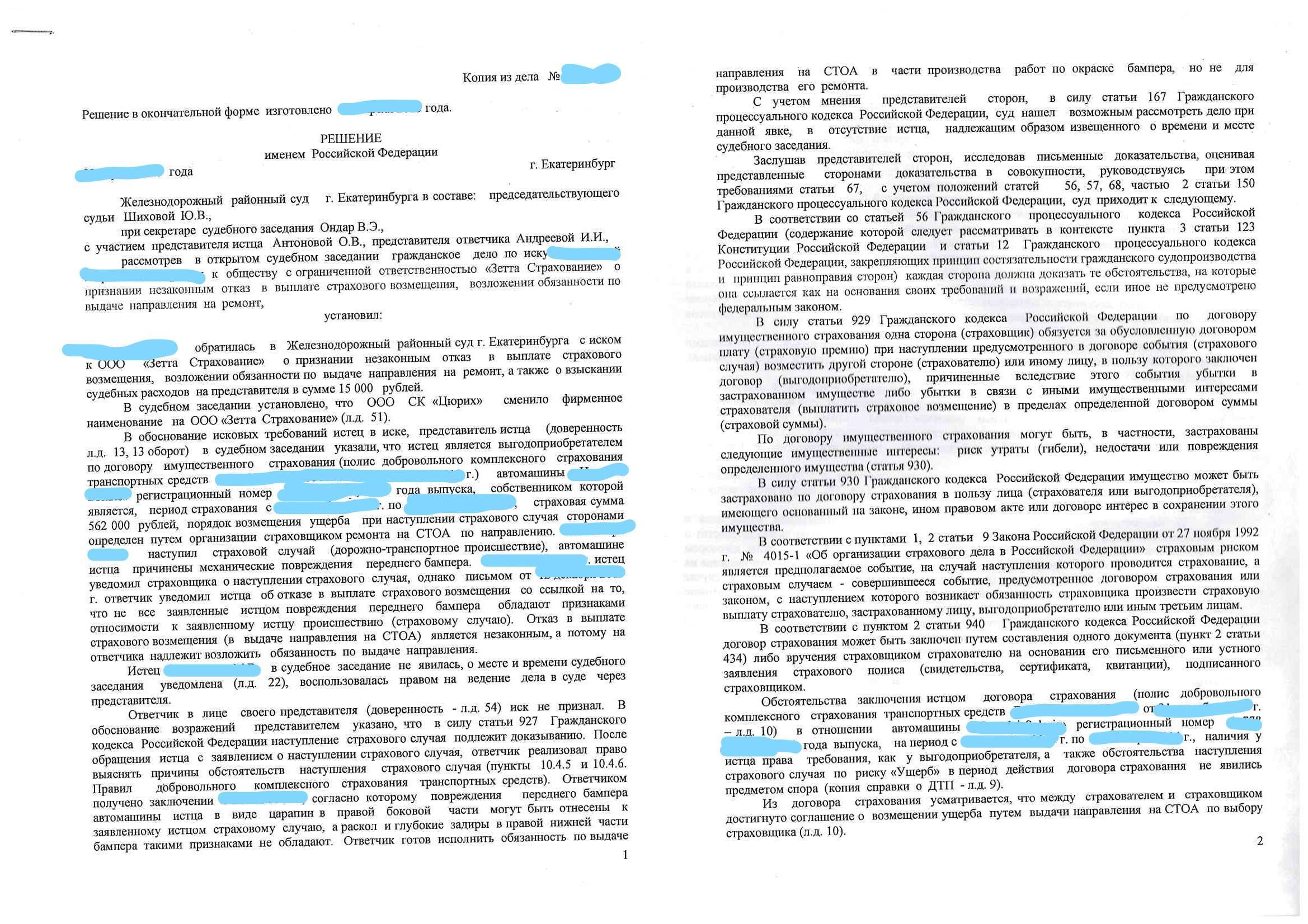

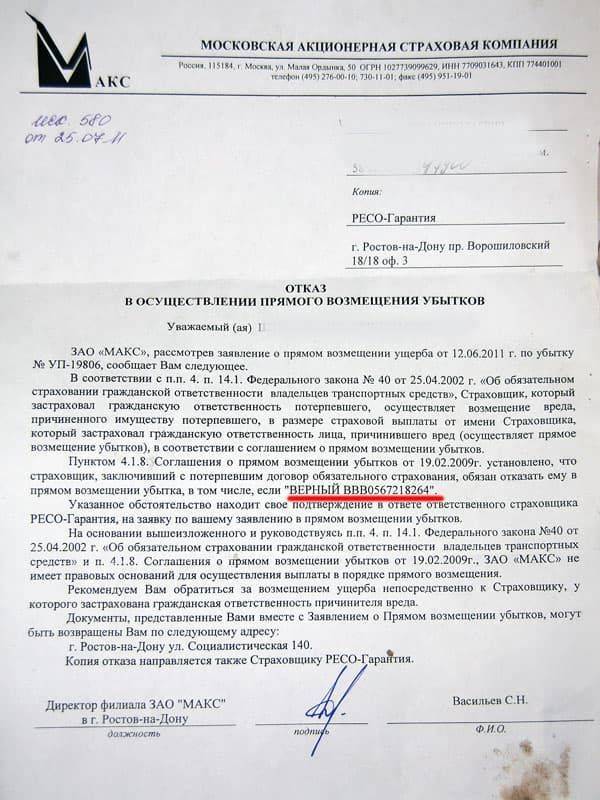

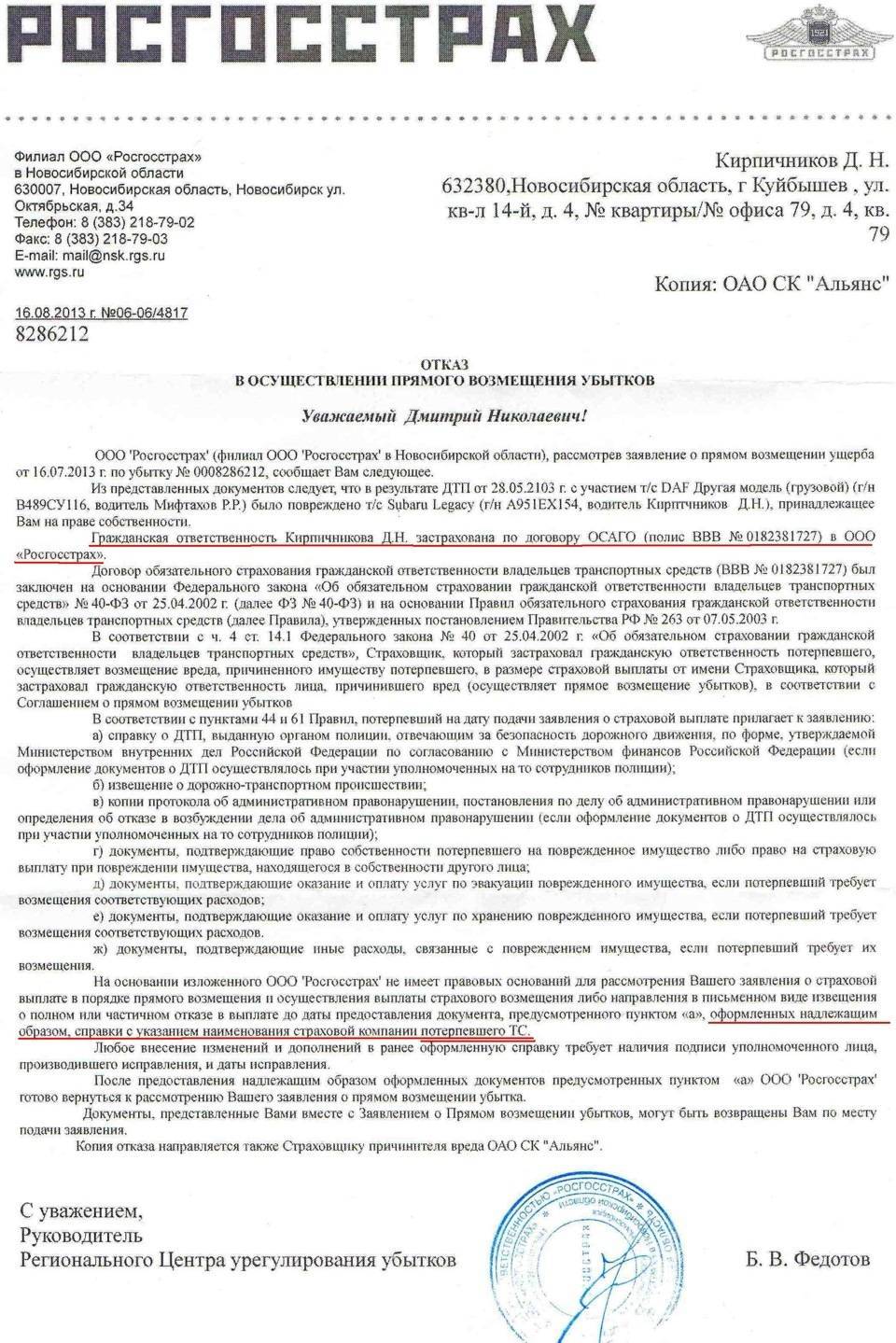

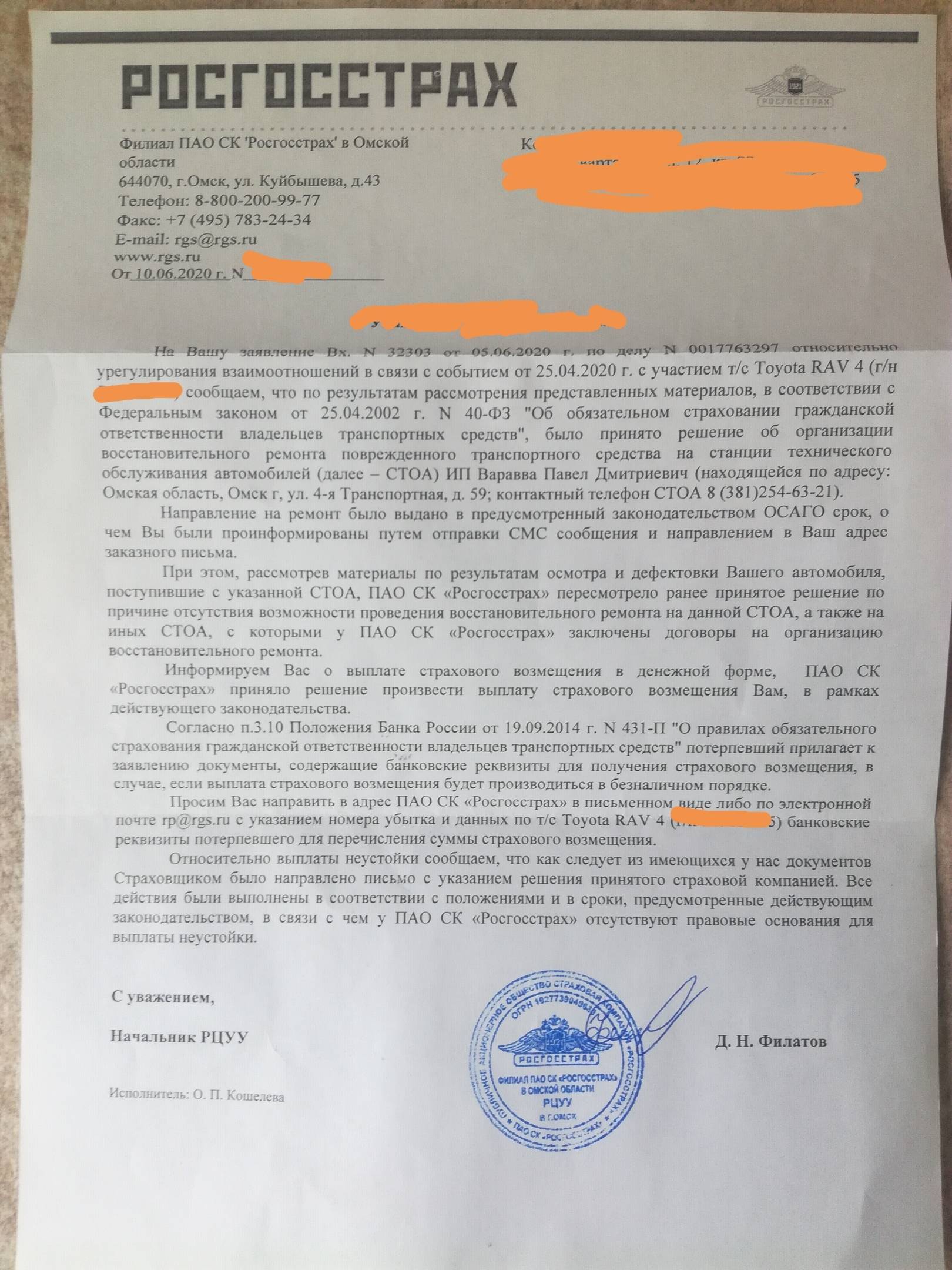

Отказ по причине: «нестраховой случай»

КАСКО — это добровольный договор имущественного страхования, и его предметом выступает непосредственно автомобиль, в отличие от ОСАГО, где страхуется ответственность водителя, а правила установлены законом. СК имеет право внести в соглашение любые условия, но они не должны противоречить Гражданскому кодексу (ст. 963 – 964), закону о страховании (ст. 3 № 4015-1) и не нарушать права потребителя. На этом и построена судебная защита автовладельца. Так что, если именно по этой причине страховая не платит по КАСКО, порядок действий следующий:

- требуете выдать письменное решение об отказе в выплате возмещения с обоснованием причин;

- анализируете, лучше с помощью юриста, есть ли в документе противоречащие закону положения;

- пишете претензию страховщику, получаете официальный мотивированный отказ;

- обращаетесь в суд с исковым заявлением, прикладывая все документы, и акт независимой оценки ущерба.

Написание претензии не обязательный шаг в этом случае, как при обращении по ОСАГО, но лучше это сделать. К тому же, это единственный вариант, если страховщик не выдает на руки решение об отказе.

В Правилах страхования почти всех ведущих СК содержится сходный перечень случаев, по которых не платится возмещение:

- точечные сколы лакокрасочного покрытия (без повреждения других деталей);

- производственные дефекты и последствия их проявления (коррозия);

- вмятины, царапины, нанесенные дикими и домашними животными;

- повреждения колес автомобиля, включая диски, шины, если другие части авто в целости.

Однако встречается и экзотика: оставление машины на ночной неохраняемой стоянке, или ключей зажигания и документов в бардачке, или нахождение за рулем не страхователя, а иного лица. Если в Правилах, как повод для невыплаты, указываются неосторожные действия автовладельца (без наличия умысла), то суд чаще встает на сторону истца.

Пример. Автомобиль «Фольксваген» был угнан с неохраняемой стоянки, по факту было возбуждено уголовное дело. СК «Согласие» отказала в возмещении ущерба, так как этот случай Правилами компании был исключен из перечня страховых. Решением Мещанского суда Москвы и апелляционным судом дело было решено в пользу собственника машины. Основание: Правила страхования противоречат ст. 963 Гражданского кодекса, которой установлено, что случаи освобождения страховщика от выплаты могут быть установлены только законом (а не Правилами или договором). Кроме того, СК выплатила еще 50% от суммы в виде штрафа по закону о правах потребителей.

Страховая не платит по КАСКО. Обращение в суд.

Автострахование КАСКО, как вид имущественного страхования регулируется нормами гражданского законодательства РФ. При этом, в спорах со страховыми компаниями автовладельцы, будучи потребителями услуг по автострахованию, в части, не урегулированной гражданским законодательством, также вправе ссылаться на нормы Закона РФ «О защите прав потребителей», предусматривающего ряд санкций для страховой в случае нарушения прав потребителя – это неустойка, штраф, компенсация морального вреда.

Если вы намерены самостоятельно обращаться в суд с иском к страховой, то вам следует знать этот минимум:

- Подсудность спора выбираете вы – либо в суд по месту своего жительства, либо по месту нахождения (юридический адрес) страховой компании

- Госпошлину платите, только если цена иска превышает 1 000 000 рублей, если она ниже – вы освобождены от ее уплаты

- Предъявление досудебной претензии страховщику по КАСКО – целесообразно, но не обязательно. Если правилами страхования предусмотрен обязательный досудебный порядок, то он, в силу закона, является ничтожным.

- Кроме основного требования, вы можете предъявить страховщику требование о возмещении морального вреда и штрафа, а также взыскать с него понесенные судебные расходы (услуги юриста, услуги оценщика, госпошлина)

Порядок подачи жалобы

Если гражданин столкнулся с нарушением прав со стороны страховой компании по КАСКО, необходимо действовать в соответствии со следующей схемой:

Подготовить жалобу на страховую по КАСКО в соответствии с правилами и обратиться к руководству организации. Нередко нарушение происходит не из-за внутренней политики компании, а по причине небрежности или безответственности работников организации. Уже на этом этапе проблема может быть решена. Если обращение результата не дало, потребуется подготовить документы и направить их в иные инстанции.

На рассмотрение жалобы страховщику даётся 20 дней. Если в этот срок ответа не последовало, потребуется предоставить документ в надзорные органы

Единого учреждения, контролирующего работу страховых компаний, сегодня нет Поэтому подбирать организацию необходимо, принимая во внимание суть вопроса. Рассмотреть жалобу гражданина на страховую компанию по КАСКО могут РСА, ЦБ РФ, ФАС, Роспотребнадзор, прокуратура

Если страховщик отказался платить, или страховая выплата была занижена, рекомендуется сразу подавать заявление в суд Действие можно осуществить одновременно с процедурой подачи жалобы на страховую по КАСКО. Однако перед осуществлением действия преподается выполнить независимую оценку повреждений, полученных имуществом. Это позволит гражданину подтвердить свою позицию в суде. Дополнительно предстоит подготовить документальную базу. В список бумаг предстоит включить все письменные обращения в страховую и иную документацию по делу. Предварительно стоит посетить юриста

Важно, чтобы он специализировался на подобных разбирательствах. Споры со страховщиками представляют специфическую тему, разобраться с которой способен не каждый адвокат

Нежелание страхователя возбуждать уголовное дело по факту страхового случая

Встречаются случаи, когда хозяин застрахованного автомобиля, обнаружив его поврежденным, приходит в полицию писать заявление, а участковый, дабы не портить свою статистику, ему отказывает: мол, дело малозначимое, никто ничего все равно не возбудит. Или же, наоборот, принимает заявление, но просит дописать, что вы обратились с целью фиксации и информирования, а автомобиль застрахован, поэтому претензий ни к кому не имеете.

От этой грубой ошибки может зависеть не только сумма страховых выплат, но и вообще возможность получения каких-либо средств. Страховая компания потом в суде предоставит копию такого заявления и сообщит, что вы обращались в органы не для того, чтобы что-то возместить, а чтобы просто их проинформировать.

Поэтому любой ценой добивайтесь возбуждения уголовного дела, а при подаче заявления обязательно указывайте причиненный ущерб, хотя бы примерно. Ну а если в возбуждения дела вам все-таки отказали, то подавайте в страховую копию постановления об отказе. Конечно, в этом случае сумма страховых выплат вряд ли превысит минимальную сумму ущерба, необходимую для возбуждения уголовного дела.

Претензия по страховой выплате и судебный иск

Что же делать, если страховщик оказался недобросовестным? Только жаловаться в соответствующие инстанции, и чем быстрее, тем лучше. Для начала напишите претензию на действия компании. Чаще всего клиенты, «кинутые» недобросовестными страховщиками, жалуются, если:

• компания отказала в возмещении ущерба;

• страховая затягивает выплату;

• полученная страховка оказалась значительно меньше суммы, потраченной на ремонт.

Письменная претензия подается в саму страховую, с которой вы заключали договор, в Российский союз австостраховальщиков (РСА), а также в Федеральную службу страхового надзора РФ (ФССН РФ). В ней следует указать все обстоятельства страхового случая, сославшись на соответствующие пункты договора, которыми он предусмотрен. Кроме этого, должна быть изложена суть нарушения договора со стороны поставщика услуг, подтверждающаяся соответствующими документами. Например, если страховая затягивает выплату или вообще отказала в ней, вы должны вытребовать у страховщика письменный ответ с объяснением своих действий.

По результатам рассмотрения претензий, в случае если ваши требования не будут удовлетворены, смело обращайтесь в суд с иском к страховой компании. Однако учтите, что, проиграв в суде, вы должны будете оплатить не только судебные издержки, но и затраты на повторную экспертизу.

○ Факторы, влияющие на сроки ремонта.

Срок ремонта может варьироваться в зависимости от объема работ и эксклюзивности автомобиля. На него влияют:

Тяжесть повреждения.

Если автомобиль получил серьезные и многочисленные повреждения, к примеру, требуют замены или ремонта двигатель и другие детали, капот, бампер, треснуло лобовое стекло, ремонт будет производиться дольше, чем при замене или покраске единичной детали: поцарапанного крыла или сломанного зеркала. Если повреждения составляют больше 75%, вероятно, в ремонте будет отказано, а автомобиль признан непригодным к восстановлению. В этом случае автовладелец получит компенсацию. Многочисленные повреждения влияют и на стоимость: увеличивается количество деталей, подлежащих замене, как следствие возрастает объем работ. Соответственно, конечная цена ремонта будет выше.

Уникальность деталей.

Все детали, которые получили повреждения должны быть заменены на новые. Если автомобиль относится не к отечественному автопрому, а к заграничному, запчасти на него могут идти долго, особенно если речь идет о дорогих автомобилях.

Качество совместной работы страховщика с СТО.

Если между страховщиком и автосервисом налажено взаимодействие, все операции будут происходить быстро. Иначе мелкие недочеты в работе могут застопорить весь процесс, а в результате пострадает страхователь.

Очередь на ремонт.

Ее может не быть, но, если страховая компания крупная, а количества партнеров-СТОА небольшое, такой вариант вполне допускается. Возможно, при большой очереди быстрее отремонтировать автомобиль самостоятельно на средства, полученные в качестве компенсации.

Нарушение сроков подачи документов о страховом случае

Абсолютно все страховщики акцентируют внимание на соблюдении установленных сроков подачи заявления о наступлении страхового случая, а также документов, его подтверждающих. Нарушение предусмотренных сроков, во-первых, вызывает у них подозрение в махинациях, а во-вторых, это самый удобный и законный способ отказать в компенсации

Отказ страховой в этом случае четко регламентирован п. 1 ст. 961 Гражданского кодекса РФ, где прописано, что страхователь обязан незамедлительно сообщить в компанию о наступлении случая, предусмотренного договором.

Если в соглашении указан временной промежуток для обращения, лучше его соблюсти, иначе вы рискуете остаться без возмещения ущерба. Обычно нарушение срока происходит по следующим причинам:

• страхователь «замотался» и попросту забыл вовремя подать документы;

• страховой случай наступил, когда страхователь находился в командировке (на отдыхе), и он обратился с заявлением только по возвращении;

• страхователь вовремя написал заявление, но документы, подтверждающие страховой случай, не смог предоставить своевременно.

Нарушение, предусмотренное последним пунктом, нередко является следствием того, что страхователь длительное время ждет результатов проверки, проводимой ГИБДД. Отказ страховой компании в выплате, основанный на превышении указанного в соглашении срока, считается законным только в том случае, если страховщик сумеет доказать, что несвоевременное обращение помешало установить необходимые обстоятельства происшествия. По крайней мере, так гласит п. 2 ст. 961 ГК РФ.

В принципе, любое решение страховщика можно оспорить в судебном порядке, однако лучше не нарушать предусмотренные сроки. Чтобы избежать недоразумений, документы подавайте в двух экземплярах. Сотрудника, принимающего их, попросите расписаться на копиях, которые вы оставляете себе.