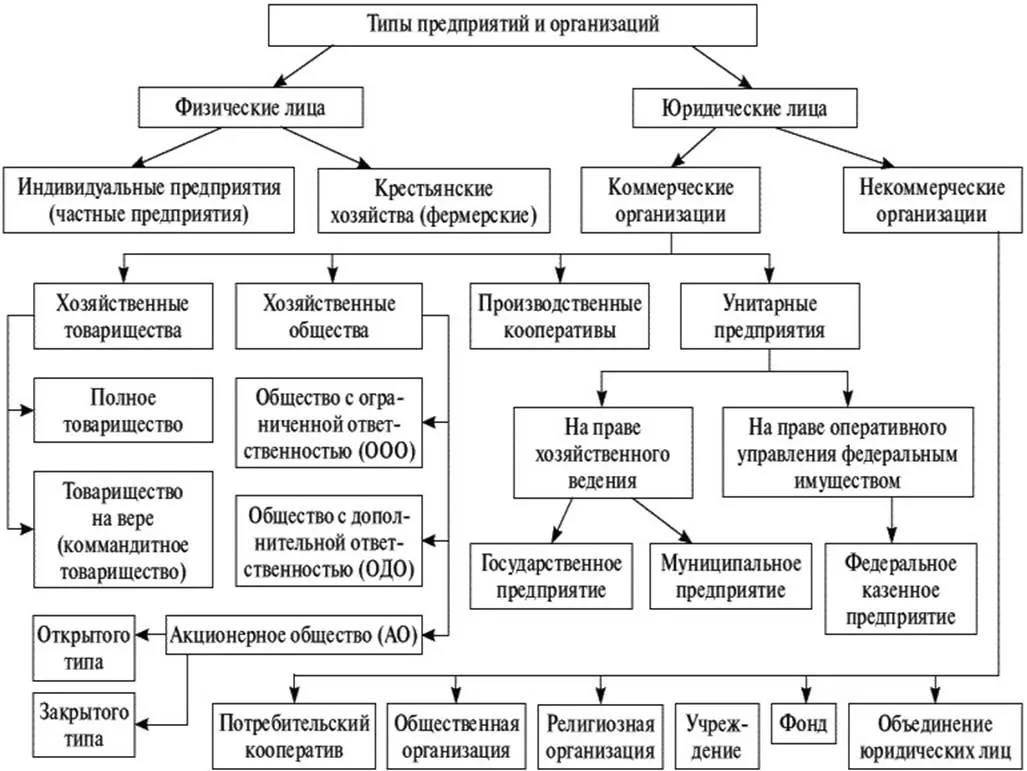

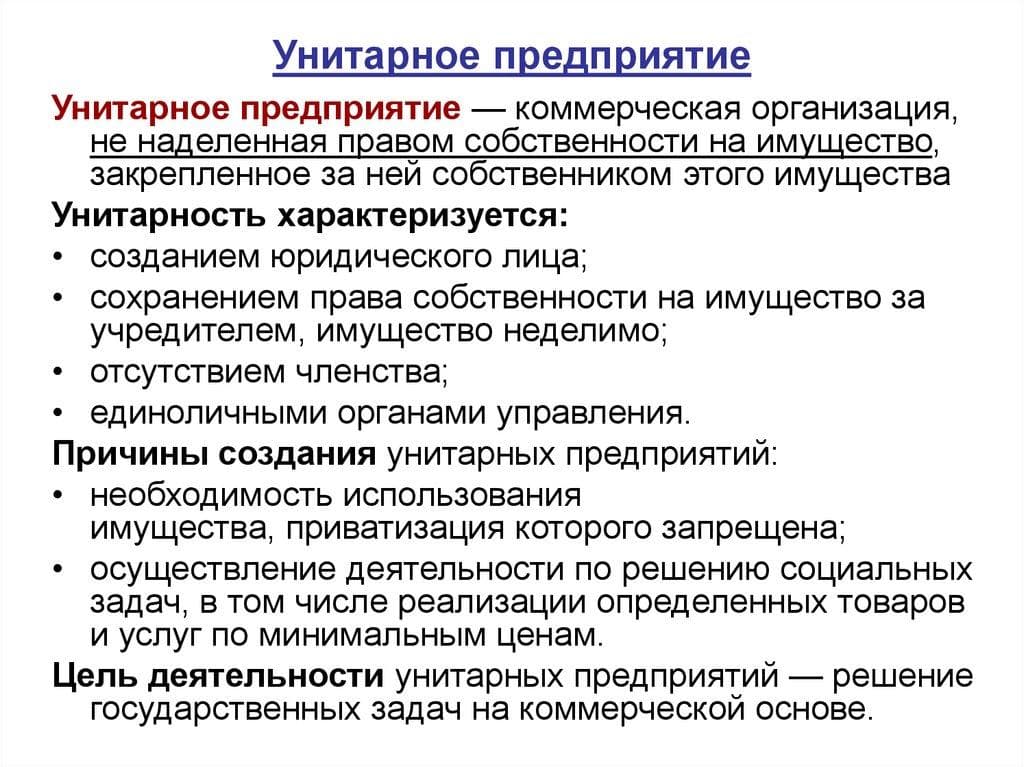

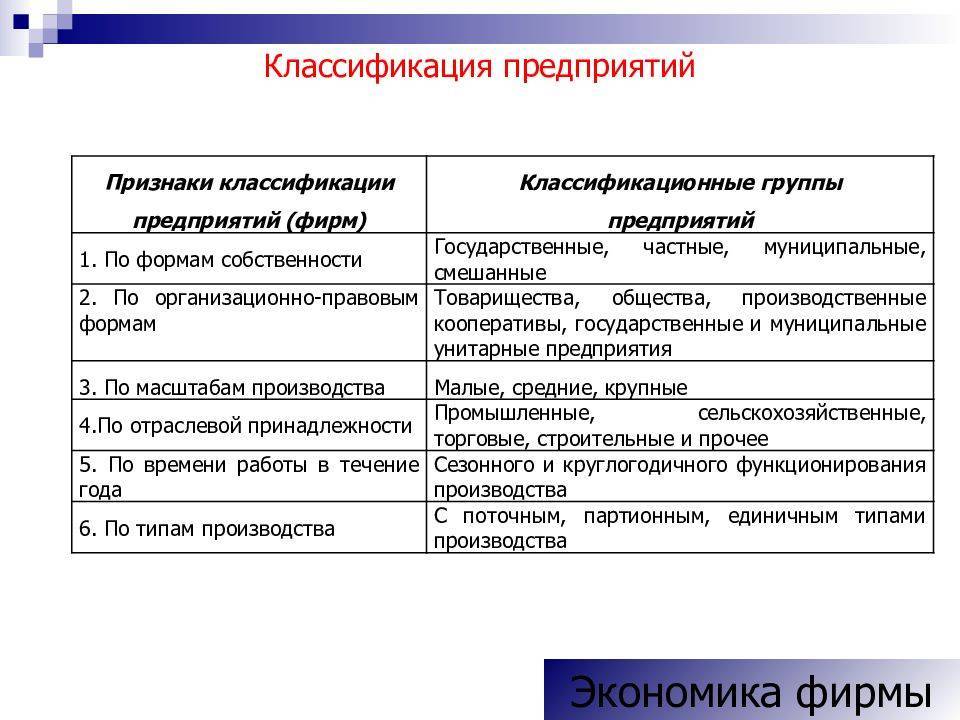

Характеристики унитарности

Существуют определенные особенности унитарного предприятия. Они определяются законодательством. Унитарность имеет определенные характеристики. Они определяют особенности функциональные качества предприятия. Основные из них:

- Создание компании (юридического лица) происходит после выделения необходимого капитала собственником, а не в ходе объединения нескольких участников.

- Учредитель сохраняет за собой право собственности на имущество.

- Имущество закрепляется за юридической компанией на ограниченных правах. Управленцы и прочие должностные лица имеют право распоряжаться средствами собственника только в ходе хозяйственной деятельности, в процессе оперативного управления.

- Имущество остается неделимым.

- Членство в уставный капитал отсутствует.

- Орган управления представлен в лице одного человека.

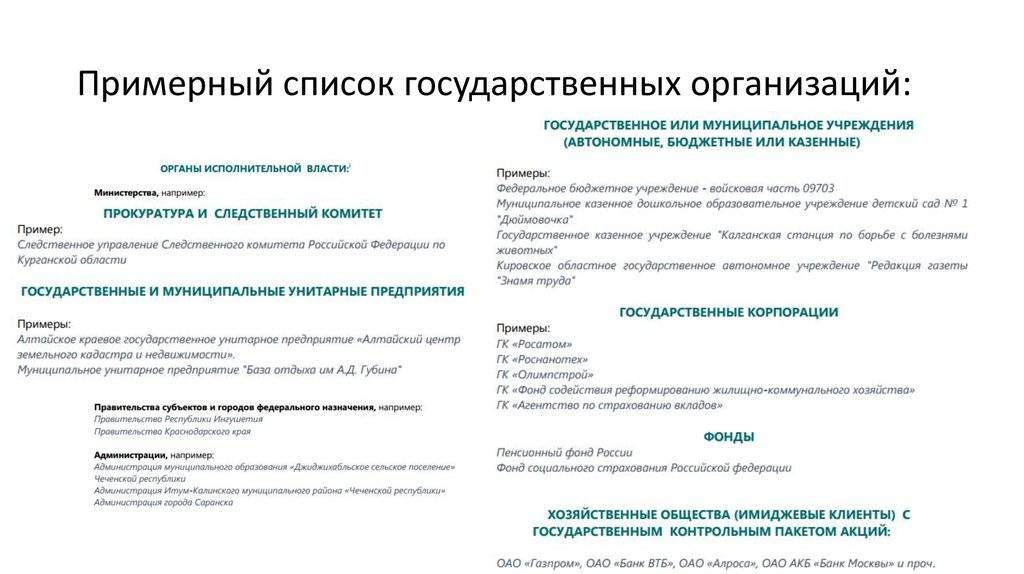

Примеры государственных и муниципальных УП

Прежде чем будет создано УП уполномоченные органы должны выдать соответствующее разрешение. Данная процедура сопровождается составлением актов, которые определяют степень компетенции конкретных властных структур. ГУП функционируют в сфере транспортных коммуникаций. Такие компании могут формироваться и в других отраслях. Это одна из распространённых разновидностей деятельности на территории РФ.

Перечислить все примеры муниципальных УП сложно из-за большого количества разновидностей. Один из самых ярких примеров УП этой разновидности, это ЖКХ. Такие организации работают практически в каждой из областей государства. Многие из муниципальных единых предприятий работают с целью решения проблем конкретного населённого пункта.

В уставе УП должна отображаться следующая информация:

- Полное или сокращенное название организации;

- Информация о том, куда были потрачены деньги;

- Адрес, который был указан в момент регистрации;

- Данные о направлении и сфере работы компании;

- Процедура, по которой происходило назначение начальника;

- Данные о владельце собственности УП;

- Список полномочий руководителя организации.

Назначенные на должность руководителей лица не имеют права самостоятельно распоряжаться полученным имуществом. Если это необходимо, придётся обращаться к собственнику.

Формы и виды УП

Основные виды унитарных организаций:

- ФГУП. Организация, за которой закрепляется федеральное имущество. 25% прибили организации должны направлять ежегодно в государственный бюджет;

- ГУП. Имущество принадлежит другим юридическим лицам, чья главная цель, это получение дохода;

- МУП. Создаются на федеральном или региональном уровне.

Объединения, созданное по инициативе государства или местными органами, можно разделить в зависимости от размера уставного капитала. Если это городская или региональная единая организация, уставной капитал не должен превышать 1000 минимумов ежемесячной зарплаты согласно МРОТ. Компании, созданные по инициативе государства могут владеть капиталом в более чем 5000 минимумов.

УП зачастую работают по одной из таких схем:

- На праве хозяйственного ведения. В основном, такая организация производит необходимые для населения услуги или товары;

- На базе оперативного управления.

Если главная цель организации, это получение прибыли, она вправе подписывать контракты, и на основании данного соглашения, передать часть имущества другому юридическому лицу, но только в том случае, если оно не использовалась. Если это государственное предприятие, оно может осуществлять подобные процедуры только после того, как получит соответствующее разрешение. Кроме вышеперечисленных разновидностей, УП могут быть производственными, коммунальными, сельскохозяйственными и частными.

Причины и цели создания

Не вся хозяйственная деятельность, результаты которой необходимы государству, может приносить прибыль.

Очевидно, что предпринимателям не выгодно заниматься производством убыточной продукции.

Поэтому роль организатора таких предприятий вынуждено брать на себя государство или муниципальные образования.

Другая причина создания УП – решение социальных задач, обеспечение населения страны различными услугами и социально значимыми товарами по доступным ценам.

Например, муниципальные поликлиники, больницы, школы и т.д. имеют статус унитарных предприятий.

И третья причина – необходимость удовлетворения нужд государства (например, Монетный двор РФ – для печати денежных знаков).

Еще несколько особенностей

Унитарное предприятие обладает еще несколькими особенностями экономической деятельности. Так, бюджетное финансирование может применяться подобными организациями. Государство, органы местного самоуправления могут направлять субсидии, дотации, субвенции на развитие подобных предприятий. Финансирование из государственного или местного бюджета направляется на реализацию важных для общества программ, для социального развития.

Рассмотрев особенности и примеры унитарных предприятий, можно понять принцип, цели их работы, необходимость подобных форм организации хозяйственной деятельности для всего общества.

Дочерние структуры госпредприятий

Государственные предприятия России могут учреждать дочерние структуры. Их имущество может быть отнесено исходя из принципа хозяйственного ведения как в сферу компетенции учредителя, так и, собственно, находиться под управлением самой дочерней фирмы. Соответствующая структура, как и основная компания, должна иметь собственный устав. Учредитель дочернего предприятия также должен назначить его директора. Ответственность субъекта, учреждающего дочернюю структуру, реализуется в рамках тех же юридических механизмов, что и в случае с собственником основного предприятия.

Преимущества и недостатки

На самом деле, сложно выделить плюсы и минусы унитарного предприятия в силу того, что данные предприятия может учреждать только государство со своими структурами. Частному сегменту данная форма собственности недоступна. Итак, можно выделить следующие плюсы и минусы.

К плюсам можно отнести:

- Самостоятельное предприятие, которое осуществляет хозяйственную деятельность под надзором и защитой вышестоящих структур;

- Может претендовать на различные дотации и поддержки от государства;

- За счет находящегося в управлении имущества, генерирует прибыль;

- Процедура банкротства практически невозможна, так как собственник (государство) будет осуществлять финансовое оздоровление предприятия;

- Привилегированное положение в рамках закупочных процедур (при закупках для государственных и муниципальных нужд контракты содержат достаточно жесткие рамки для победителей закупок или иных исполнителей).

К минусам относятся:

- Жесткий контроль со стороны вышестоящих организаций, которые полностью регламентируют и регулируют всю деятельность УП;

- Вопросы реорганизации согласовываются с собственником имущества;

- Нет возможности ведения свободной коммерческой деятельности;

- Большая часть прибыли отчисляется в бюджет государства.

Унитарные предприятия имеют существенные преимущества и недостатки

Государственное предприятие: характеристика, признаки, преимущества, недостатки

Во многих странах современного мира активным предпринимателем является государство, в собственности которого находится от 5-10 до 35-40% основного капитала. В бывших социалистических странах государству принадлежала подавляющая часть производственных фондов, что сделало его, по существу, единственным хозяйствующим субъектом в экономике.

В середине 80-х г. доля предприятий государственного сектора в создании добавленной стоимости составляла: в Чехословакии — 97%, в ГДР — 97, в СССР — 96, в Югославии — 87, в Венгрии — 86, в Польше — 82, во Франции — 17, в Италии — 14, в ФРГ — 11, в Англии — 11, в Дании – 6, в США – 1%.

Из приведенных данных видно, что в так называемых социалистических странах доминировала «государственная экономика», тогда как в западном мире государству отводилось относительно ограниченное поле деятельности. Однако по меркам рыночной экономики масштабы деятельности оказались слишком большими, что побудило правительства западных стран пойти по пути приватизации. Эта приватизация не носит столь грандиозного характера, как в восточноевропейских странах и СНГ, но важна сама тенденция к расширению негосударственной экономики.

Вместе с тем и в этих условиях многие государственные предприятия играют заметную роль в национальном хозяйстве, а порой являются лидерами среди промышленных фирм.

Так, например, в Италии список крупнейших промышленных предприятий возглавляют государственные организации – ИРИ (действует в черной металлургии, судо- и машиностроении, авиационной, автомобильной, электронной, электротехнической и других отраслях промышленности, морском и воздушном транспорте, телефонной и телеграфной связи, радио- и телевещании), ЭНИ (добыча нефти и газа, торговля нефтепродуктами); во Франции – «Эльф-Акитен» (добыча и переработка нефти, производство нефтепродуктов, химическая промышленность, здравоохранение, парфюмерия и косметика), «Рено» (выпускает легковые и грузовые автомобили, спортивные автомобили); в Финляндии – «Несте» (нефтепереработка и розничная торговля нефтепродуктами).

Таким образом, существование в рыночной экономике более или менее крупного государственного сектора требует уточнения и разъяснения некоторых проблем его экономического содержания, возникновения и организационного оформления.

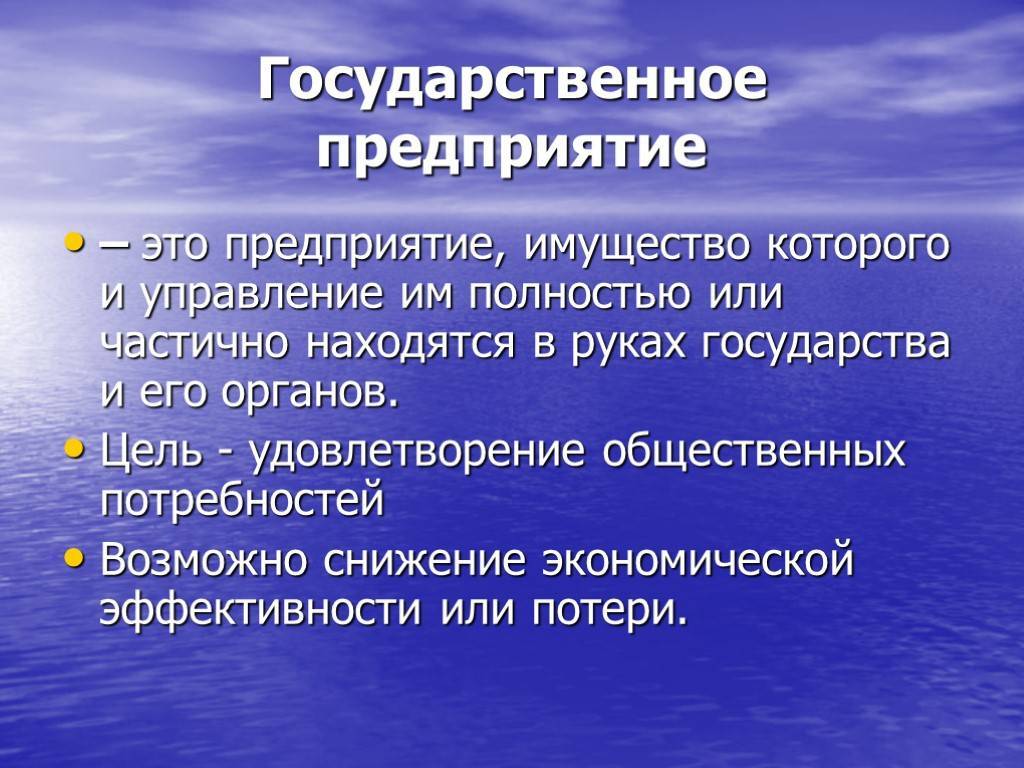

Признаки государственного предприятия. Государственное предприятие представляет собой производственную единицу, характеризующуюся двумя основными чертами.

Первая заключается в том, что имущество такого предприятия и управление им полностью или частично находятся в руках государства и его органов (объединений, министерств, ведомств); они либо владеют капиталом предприятия и обладают безраздельными полномочиями распоряжаться им и принимать решения, либо объединяются с частными предпринимателями, но воздействуют на них и контролируют их.

Вторая касается мотивов функционирования государственного предприятия. В своей деятельности оно руководствуется не только поиском наибольшей прибыли, но также и стремлением удовлетворить общественные потребности, что может снижать экономическую эффективность или даже вести в некоторых случаях к потерям, которые, однако, оправданны.

От государственных предприятий следует отличать государственные учреждения, которые преследуют внеэкономические цели (больницы, школы, общественные службы) и не участвуют в собственно рыночном обмене.

| < Предыдущая | Следующая > |

|---|

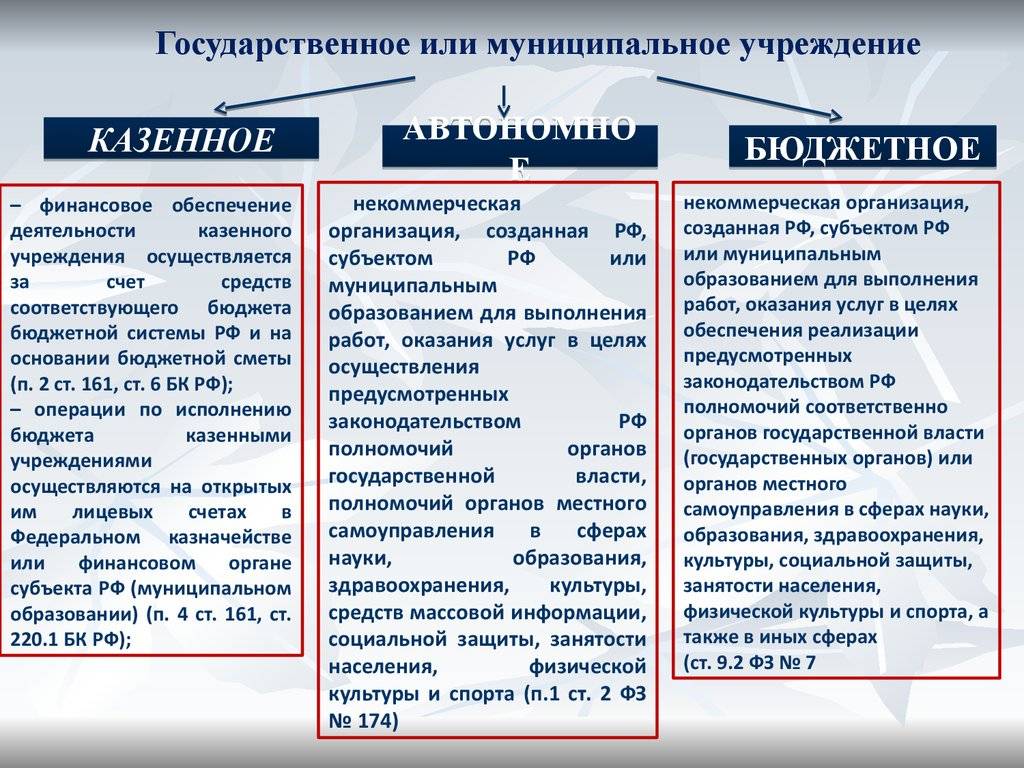

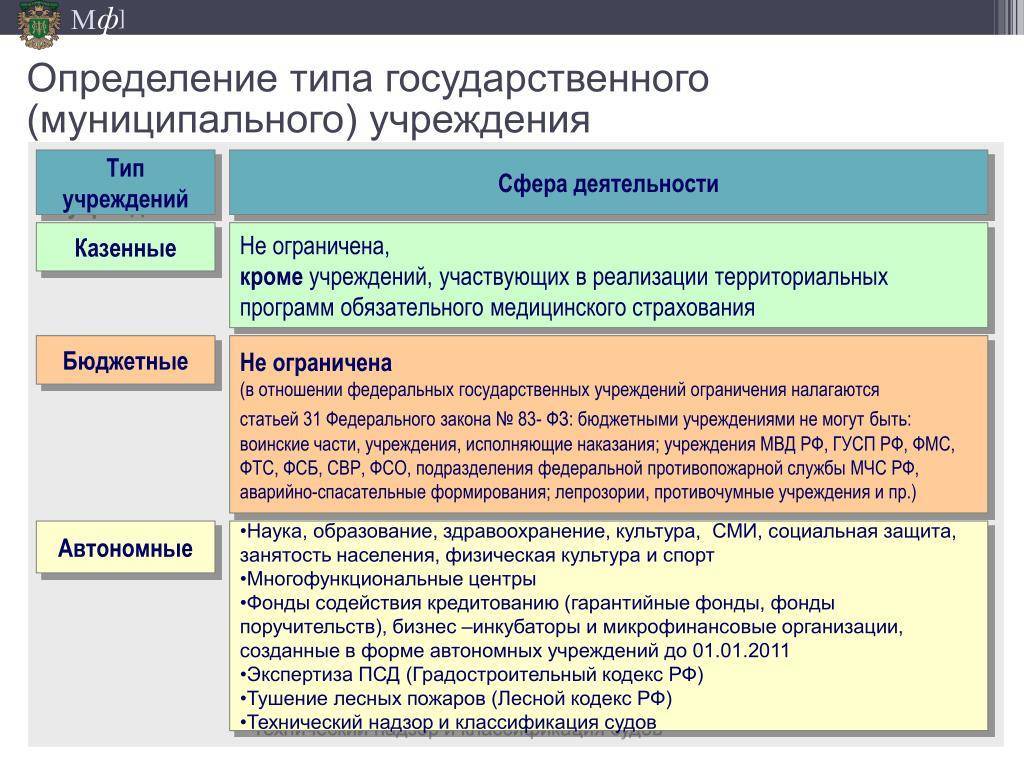

Виды государственных унитарных предприятий

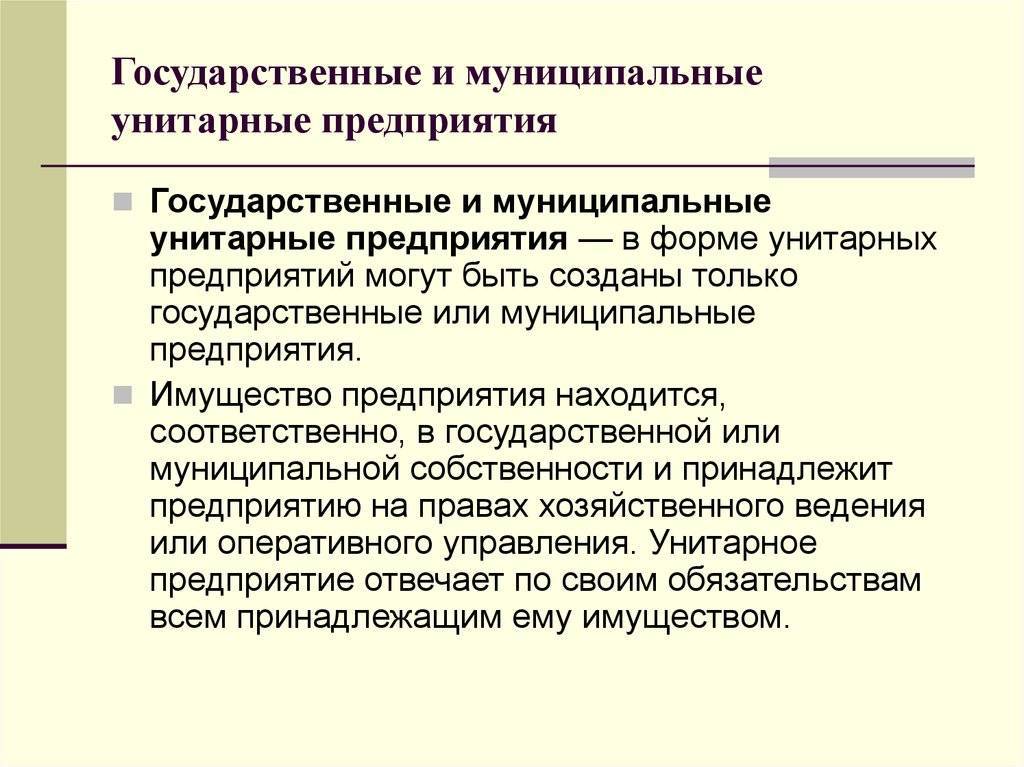

Государственные и муниципальные предприятия делятся на два типа в зависимости от того, на каких условиях им передано имущество.

Разделение данных хозяйствующих субъектов такое: основанные (1) на праве хозяйственного ведения или (2) на праве оперативного управления.

. Государственные предприятия на праве хозяйственного ведения

Данные хозяйствующие лица используют имущество для получения прибыли. Имущественные ценности передаются субъектами РФ или муниципальными образованиями.

Организация имеет устав в качестве главного учредительного документа, в котором отражается информация о величине уставного фонда, а также о направлениях и цели деятельности организации.

Размер уставного фонда должен быть не менее 5000 МРОТ.

Государство не отвечает по обязательствам хозяйствующего субъекта, то есть не берет на себя долги предприятия. Государство примет на себя долги и обязательства, только если банкротство и крах предприятия было спровоцировано действиями собственника имущественных средств.

. Госпредприятия на праве оперативного управления

Данные хозяйствующие субъекты позиционируются как казенные предприятия. Они создаются также на основании устава как главного учредительного документа.

Закон о государственном предприятии гласит о том, что сама компания не имеет права распоряжаться переданными ей имущественными средствами, а только на основании решений, принимаемых его полноправным владельцем.

Собственник может изъять излишне переданное или не используемое имущество, либо используемое, но не по прямому его назначению.

Владелец имущества наделен ответственностью по долгам или обязательствам унитарного предприятия, только такая ответственность считается субсидиарной, то есть по всем долгам и обязательствам отвечает сама компания и собственник имущественных ценностей.

Специфика унитарных предприятий

Как мы отметили выше, государственные и унитарные предприятия России по правовой природе чаще всего являются унитарными. В чем специфика данного статуса фирм?

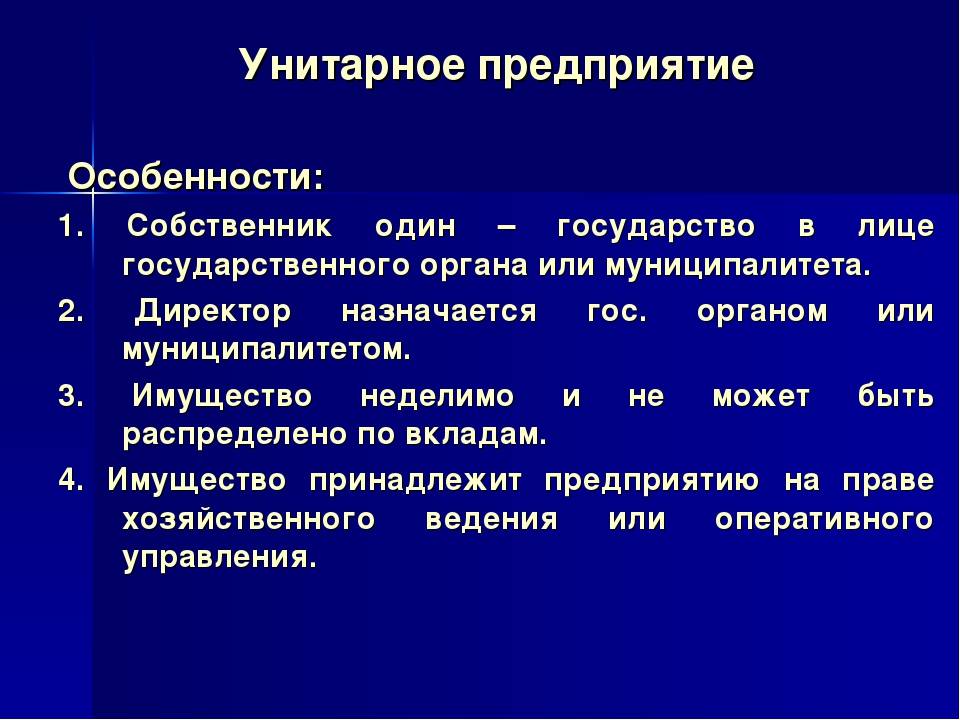

К унитарным предприятиям относятся фирмы, за которыми не закреплено право собственности на какие-либо активы. То имущество, которое используется в коммерческих активностях соответствующего типа организации, может находиться в хозяйственном ведении. Оно полностью принадлежит собственнику предприятия, то есть государству.

Соответствующие активы неделимы и не могут быть, как мы отметили выше, каким-либо образом распределяться. Основные признаки унитарности фирмы:

- юридическое лицо утверждается посредством выделения некоторого имущества, в то время как хозяйственные общества формируются, как правило, посредством объединения активов нескольких инвесторов;

- право собственности всегда остается за учредителем фирмы;

- распоряжение активами унитарного госпредприятия осуществляется исходя из принципа хозяйственного ведения или же оперативного управления.

Основной принцип управления государственным предприятием, относящимся к категории унитарных — наличие единоличного органа, принимающего решение. В то время как в хозяйственных обществах распространен принцип коллегиального принятия ключевых решений.

Бизнесы с государственным участием

Еще один тип компаний, присутствующих в экономике РФ — бизнесы с государственным участием. Они чаще всего представлены в виде хозяйственных обществ. Это могут быть производственные предприятия, банки, консалтинговые — в принципе, любые бизнесы. Участие государства в них обеспечивается посредством приобретения с его стороны определенной доли в акциях соответствующих фирм. Властям может принадлежать контрольный пакет акций, или же, миноритарный. В первом случае фирма, теоретически, может именоваться госпредприятием, но это не совсем корректно с юридической точки зрения. Например, ПАО «Сбербанк» с точки зрения контрольного пакета акций принадлежит государству. Но называть его госпредприятием не вполне корректно, так как по всем признакам данное кредитно-финансовое учреждение следует относить к хозяйственным обществам.

Признаки унитарных предприятий

УП, как самостоятельная форма собственности, имеет ряд отличительных признаков, по которые ее можно распознать и классифицировать:

- Уникальный логотип, который зарегистрирован согласно действующему законодательству (фирменные бланки, штампы и другие отличительные визуальные приемы);

- Отвечает всем имуществом, которое находится в распоряжении перед вышестоящими структурами (при этом, когда владелец (вышестоящая структуру) обременена долгом, нижестоящее УП ни каким образом не связано обязательствами погашения.);

- Если муниципальное или государственное предприятие выступает учредителем УП — активы данного предприятия полностью принадлежат учредителю;

- Имеет уникальную печать с оригинальным официальным логотипом и обязательно включает в себя название данной компании;

- УП обязано вести деятельность, на которую указывает учредитель;

- Документооборот, а также учет и перенос первичных документов в учетные реестры обязано осуществлять непосредственно унитарное предприятие.

Унитарные предприятия имеют особую организационную форму, которая отличает их от иных юридических лиц

Финансы коммерческой организации

Финансы организаций, относящихся к коммерческим – это главное звено финансовой системы. Ими охвачено большинство процессов, направленных на производство, распределение, использование ВВП в денежной оценке. Есть другое определение, по которому финансы предприятий представляют собой денежные или иные взаимоотношения, возникающие при осуществлении разных видов предпринимательства, в результате формирования личного капитала, целевых денежных фондов, их использования, дальнейшего перераспределения.

С экономической точки зрения, финансы КО подлежат группировке между следующими лицами и группами:

- учредителями при создании предприятия;

- организациями и предприятиями при производстве, дальнейшей реализации товаров, работ, услуг;

- подразделениями предприятия – при определении источников финансирования;

- организацией и работниками;

- предприятием и вышестоящей организацией;

- предприятием и КО;

- финансовой государственной системой и предприятием;

- банковской системой и предприятием;

- инвестиционными институтами и предприятием.

При этом финансы КО обладают теми же функциями, что государственные или муниципальные финансы – контроль и распределение. Обе функции тесно связаны между собой.

Распределительная функция предполагает формирование начального капитала, его дальнейшее распределение таким образом, чтобы максимально учитывать интересы всех хозяйственных подразделений организации, производителей товаров и государства.

Основу контрольной функции составляет ведение учета расходов, связанных с выпуском, реализацией продукции, контроль за порядком формирования, распределения денежных фондов.

Основу управления финансами коммерческих организаций составляет определенный финансовый механизм, представленный следующими элементами:

- финансовое планирование – непременное условие существования любого предприятия. Планирование требуется не только при открытии КО, но и на этапе всего развития. В ходе планирования происходит сопоставление ожидаемых результатов и доходов с вложениями, выявляются возможности предприятия;

- финансовый контроль за организациями, форма собственности которых является негосударственной, со стороны государственных органов власти осуществляется в части исполнения обязательств перед налоговыми органами, а также при использовании средств из государственного бюджета. Это происходит, когда КО получают денежные суммы в виде государственной помощи. Виды контроля – аудиторский, внутрихозяйственный;

- анализ выполнения прогнозов и планов. Здесь необязательно проверяется выполнение планов. Такой анализ больше направлен на выявление возможных причин отклонений плановых показателей от прогнозных значений.

Основы акционерного общества

Устав

Устав АО – это его основной нормативный документ, который утверждается при регистрации. В уставе прописаны все законы функционирования компании и основные сведения о ней. АО становится субъектом правовых отношений, таких как трудовые и налоговые, а также участником гражданских отношений на основании устава. В самом этом документе установлены взаимоотношения между АО и акционерами, а также между самими акционерами.

Устав содержит обязательную информативную часть: название компании, место государственной регистрации и почтовый адрес, тип АО, данные по акциям и их видам, права акционеров, размер уставного капитала фирмы, органы управляющие АО, порядок оповещения акционеров на собрание, процедуру его проведения и порядок выплаты доходов.

Органы управления акционерным обществом в 2019 году

Одним из важнейших этапов создания акционерного общества считается выбор структуры управления. Успешная структура повышает эффективность принятия решений и минимизирует возникновение конфликтов между управленческим звеном и акционерами, а также между разными группами акционеров. Учредители имеют преимущества перед другими акционерами. Выбирая подходящую структуру управления, они приближают свои права к уровню собственных интересов. Законный капитал дает возможность комбинировать некоторые звенья управления, что делает структуру управления более гибкой к характеру конкретных бизнес-задач.

Обязательным пунктом является наличие минимально двух органов управления: общего собрания акционеров и генерального директора, а также одного органа контроля – ревизора. Задачи ревизионной комиссии связаны с контролем финансово-хозяйственной деятельности компании, но она не является полноценным управленческим органом.

Уставной капитал

Принцип формирования уставного капитала АО – это объединение вложений нескольких инвесторов. Целью такого объединения является масштабная коммерческая деятельность, которая невозможна силами только одного инвестора. Процедура, которая используется для этого процесса, связана с размещением акций и называется эмиссией. Эмиссия производится при образовании акционерного общества и в процессе его существования, так как деятельность АО может потребовать увеличения уставного капитала.

Эмиссия акций

Для осуществления выпуска и размещения акций чаще всего прибегают к услугам андеррайтера – профессионального участника фондового рынка, путем заключения с ним договора. Тот, в свою очередь, выполняет обязательства по выпуску и размещению акций эмитента за определенную плату. Андеррайтер сопровождает все эмиссионные процессы, такие как обоснование эмиссии, определение очередности параметров, документооборот, регистрация в госорганах и размещение среди инвесторов. Это специфический процесс, поэтому андеррайтер нередко использует услуги субандеррайтера.

Виды эмиссий

Поскольку эмиссия ценных бумаг может возникать на различных этапах деятельности АО, поэтому виды эмиссий подразделяются на первичную и вторичную. При учреждении акционерного общества происходит первичная эмиссия. Она имеет место не только в этом случае, но и в ситуации, когда АО выпускает новый вид ценных бумаг, который ранее не применялся. Например, АО выпускало лишь акции обыкновенного образца, теперь происходит первичная эмиссия привилегированных акций. Вторичной эмиссией называют процесс повторного выпуска каких-либо видов акций.

Решение произвести эмиссию акций может быть принято собранием акционеров, а в установленных уставом случаях, советом директоров АО.

Сама процедура эмиссии состоит из обязательных этапов.

Способы размещения акций в 2019 году

Размещение ценных бумаг АО может быть осуществлено несколькими способами: распределением и подпиской.

Распределение акций связано с их размещением среди круга лиц АО без договора купли-продажи. Такой способ размещения встречается при учреждении АО и распределении среди учредителей, а также при размещении среди участников-акционеров при выплате дивидендов в форме акций. Для облигаций такой способ не применяется.

Подписка связана с заключением договора купли-продажи и бывает двух типов: открытая и закрытая. При закрытой подписке акции размещаются среди заранее известного, ограниченного круга лиц. При открытой подписке размещение акций происходит среди неограниченного круга потенциальных инвесторов.

Выпуск акций осуществляется как в документарной, так и в бездокументарной форме. Акции могут быть конвертируемы на установленных условиях, то есть один вид акций (ценных бумаг) обменивается на другой вид.

Что является источником формирования собственности УП

Имущество УП формируют из следующих источников:

- Гос. дотации;

- Имущество, передающееся организации, опираясь на решение владельца с целью покрытия уставного фонда;

- Добровольные взносы граждан, юридических лиц или пожертвования;

- Любое имущество, передающееся унитарному предприятию на основании решения владельца;

- Дивиденды, которые подлежат уплате товариществами или хозяйственными обществами, в чьих уставных капиталах есть доля организации;

- Прибыль, полученная в результате ведения хозяйственной деятельности;

- Заёмные средства и кредиты;

- Сумма, образовавшиеся из амортизационных отчислений;

- Другие источники, которые могут формировать имущество унитарного предприятия и при этом не нарушать законы РФ. Также сюда можно отнести полученную прибыль.

Когда права на собственность УП переходят другому владельцу (это касается всех форм УП, не включая государственные), организация вправе сохранить это имущество на своём балансе.

Как формируется уставный капитал

Рассмотрев примеры организаций муниципальных, государственных, федеральных, следует обратить внимание на процедуру создания их уставного капитала. Собственность подобных компаний формируется из следующих ресурсов:

- собственник передает недвижимость в качестве своего вклада в уставный капитал;

- прибыль, полученная в конце отчетного периода, после выполнения услуг или изготовления и продажи продукции;

- краткосрочные и долгосрочные займы, полученные от разных кредиторов, в том числе и банков;

- амортизационные отчисления, возникающие при эксплуатации производственного оборудования;

- дотации из государственного, местного бюджета;

- пожертвования, которые делают фирмы, кооперативы, прочие субъекты;

- прибыль от сдачи в аренду пустующих помещений.

Имущество, которое имеется у унитарной компании, может сдаваться в аренду или продаваться. Исключением является недвижимость. Продавать ее без согласия собственника подобные предприятия не имеют права.

Государственные предприятия

Государственные предприятия финансируются из центрального или местных бюджетов, основным источником которых является уплаченные гражданами налоги. Несмотря на такое внерыночное финансирование, расходы государственных предприятий определенным образом, который зависит от формы их организации, связывается с полученными ими доходами.

Государственные предприятия имеют следующие особенности:

- их владельцами являются центральные или местные органы государственной власти;

- они работают по государственным заказам и обеспечиваются государством начальным капиталом;

- имеют значительно меньшую экономическую свободу, чем частные и коллективные предприятия, поскольку управление ими и распределение полученных доходов значительно больше регламентированы правительством.

В общем, государственные предприятия отличаются от предприятий других форм собственности большей стабильностью (предсказуемостью) деятельности. Однако, как правило, они менее эффективны.

Преимущества и недостатки (ограничения) государственных предприятий

| Преимущества | Ограничения |

|

|

В таблице отражено то, что преимущества предприятий государственной формы собственности связаны с меньшими рисками и большей предсказуемостью результатов деятельности, а недостатки — с деятельностью вне конкуренции и меньшей эффективностью хозяйствования.

По признаку особенностей управления различают следующие виды государственных предприятий:

- акционерные общества, в которых государство является основным инвестором, поскольку ему принадлежит основная доля имущества, такие предприятия возмещают расходы из собственных доходов и имеют высокий уровень экономической самостоятельности по сравнению с другими государственными предприятиями;

- предприятия, полностью созданные на средства государственного бюджета или национализированы государством, деятельность которых в сфере транспорта, связи, здравоохранения, образования значительно регламентирована правительством;

- казенные предприятия, непосредственно управляются правительством путем назначения директоров, как правило, такая форма управления распространена в оборонной промышленности, финансовых учреждениях, энергетике и тому подобное.

По признаку основных источников финансирования выделяют такие виды государственных предприятий:

- общегосударственные, финансируемых из центрального бюджета;

- муниципальные (коммунальные), которые финансируются из местных бюджетов и является собственностью местных (территориальных) общин.

В развитых странах развитие муниципальных (коммунальных) предприятий и развитие коммунальной собственности является проявлением демократичности общества. Муниципальные (коммунальные) предприятия удовлетворяют экономические и социальные потребности территориальных общин и создают материальное основание местного самоуправления.

Деятельность таких предприятий направлена на предоставление услуг начального и среднего образования, здравоохранения и культуры, жилищно-коммунального хозяйства и местного транспорта, убежища, питание и медицины для малообеспеченных слоев и граждан пожилого возраста.

Дочерние структуры госпредприятий

Государственные предприятия России могут учреждать дочерние структуры. Их имущество может быть отнесено исходя из принципа хозяйственного ведения как в сферу компетенции учредителя, так и, собственно, находиться под управлением самой дочерней фирмы. Соответствующая структура, как и основная компания, должна иметь собственный устав. Учредитель дочернего предприятия также должен назначить его директора. Ответственность субъекта, учреждающего дочернюю структуру, реализуется в рамках тех же юридических механизмов, что и в случае с собственником основного предприятия.

Деятельность унитарного предприятия

Поговорим немного об особенностях деятельности ФГУП и прочих унитарных учреждений:

- УП не имеет права само выступать учредителем, создавать дочерние организации.

- Правомочно распоряжаться активной долей своих основных средств: реализовывать имеющееся в собственности сырье, оборудование, ТС, инвентарь и прочие материальные ценности.

- Продажа недвижимого имущества для унитарного предприятия запрещена.

- Сделки с имуществом, оцененным в сумму более 150 млн рублей, согласуются с контролирующим органом – Федеральным агентством по управлению госимуществом.

- Продажа федеральной недвижимости, закрепленной за ФГУП (действующим в рамках хозведения), ведется только на аукционе. Средства от реализации должны поступить в казну государства не позднее 25 дней с момента продажи.

Виды государственных унитарных предприятий

Государственные и муниципальные предприятия делятся на два типа в зависимости от того, на каких условиях им передано имущество.

Разделение данных хозяйствующих субъектов такое: основанные (1) на праве хозяйственного ведения или (2) на праве оперативного управления.

. Государственные предприятия на праве хозяйственного ведения

Данные хозяйствующие лица используют имущество для получения прибыли. Имущественные ценности передаются субъектами РФ или муниципальными образованиями.

Организация имеет устав в качестве главного учредительного документа, в котором отражается информация о величине уставного фонда, а также о направлениях и цели деятельности организации.

Размер уставного фонда должен быть не менее 5000 МРОТ.

Государство не отвечает по обязательствам хозяйствующего субъекта, то есть не берет на себя долги предприятия. Государство примет на себя долги и обязательства, только если банкротство и крах предприятия было спровоцировано действиями собственника имущественных средств.

. Госпредприятия на праве оперативного управления

Данные хозяйствующие субъекты позиционируются как казенные предприятия. Они создаются также на основании устава как главного учредительного документа.

Закон о государственном предприятии гласит о том, что сама компания не имеет права распоряжаться переданными ей имущественными средствами, а только на основании решений, принимаемых его полноправным владельцем.

Собственник может изъять излишне переданное или не используемое имущество, либо используемое, но не по прямому его назначению.

Владелец имущества наделен ответственностью по долгам или обязательствам унитарного предприятия, только такая ответственность считается субсидиарной, то есть по всем долгам и обязательствам отвечает сама компания и собственник имущественных ценностей.

Выводы

В целом ООО и ЗАО очень похожи друг на друга. Обе организационно-правовые формы гарантируют ограниченную ответственность обладателей общества по его обязательствам и разнятся относительно несложной структурой управления.

ООО позволяет более оперативно принимать решения, что немаловажно для небольших компаний. ЗАО, в свою очередь, имеет также огромный плюс, который состоит в возможности привлечения инвестиций

ЗАО, в свою очередь, имеет также огромный плюс, который состоит в возможности привлечения инвестиций.

С 1 сентября 2014 года с вступлением в силу Федерального закона № 99-ФЗ из Гражданского кодекса РФ исключены положения о закрытых акционерных обществах. Вместо них вводится понятие непубличных акционерных обществ, т.е. акционерных обществ, акции которых не размещаются публично и распределяются среди ограниченного круга лиц.

Закрытое акционерное общество

Плюсы:

— акционер имеет право свободно отчуждать принадлежащие ему акции (с учетом преимущественного права приобретения акций, продаваемых третьему лицу), которое не может быть ограничено (это преимущество одновременно может рассматриваться и как недостаток ЗАО);

— при отсутствии согласованности действий акционеров решения в ЗАО могут быть приняты группой акционеров, обладающих необходимым количеством акций (это преимущество одновременно может рассматриваться и как недостаток ЗАО);

— акционер не может быть исключен из ЗАО (это преимущество одновременно может рассматриваться и как недостаток ЗАО);

— в случае изменения состава акционеров или количества принадлежащих им акций, не связанных с изменением размера уставного капитала, нет необходимости вносить изменения в устав ЗАО, т.к. сведения об акционерах и принадлежащих им акциях отражаются в реестре акционеров.

Минусы:

для формирования уставного капитала ЗАО осуществляет выпуск акций и их государственную регистрацию, что означает более сложную процедуру создания ЗАО и увеличения уставного капитала;

— на ЗАО распространяются ограничения, установленные законодательством о рынке ценных бумаг и защите прав инвесторов;

— акционер не может по своему усмотрению выйти из ЗАО;

— в ЗАО нельзя полностью исключить возможность появления в обществе новых акционеров (в частности, в случае отчуждения акционером своих акций третьему лицу по безвозмездной сделке);

— в ЗАО возможно принятие решений узкой группой акционеров вопреки интересам других акционеров.