ВВЕДЕНИЕ

Бюджет государства – центральное звено финансовой системы страны. Его главное назначение – с помощью финансовых средств создать условия для эффективного развития экономики и решения общегосударственных социальных задач.

Таких, например, как обеспечение населения общественными товарами и услугами, перераспределение доходов, стабилизация экономики. Государство аккумулирует определённую сумму денежных средств (доходы государственного бюджета), а затем распределяет их по целевому назначению (расходы бюджета государства).

В силу действия различных факторов (экономических, политических, природных и др.) часто возникает ситуация, когда доходы бюджета (налоговые и неналоговые) не покрывают все необходимые для соответствующего уровня бюджетной системы расходы. И данная система зачастую сталкивается с проблемами, выраженными в форме бюджетной задолженности или бюджетного дефицита.

Бюджетный дефицит отражает определенные изменения в процессе воспроизводства, фиксирует результат этих изменений. Это категория денежного хозяйства, которая выражает объективные экономические отношения, возникающие между участниками воспроизводственного процесса при использовании государством денежных средств сверх имеющихся бюджетных доходов.

Из этого следует, что основная причина возникновения бюджетного дефицита кроется в отставании темпов роста бюджетных доходов по сравнению с увеличением бюджетных расходов.

В последние годы, а именно начиная с 2009 года, государственный бюджет исполняется с дефицитом. В связи с этим актуальным является изучение дефицита бюджета как экономического явления.

Актуальность данной темы не вызывает сомнений.

Концепции сбалансированности бюджета

Современные концепции сбалансированности бюджета предполагают три основные модели:

- Бюджет должен быть сбалансированным ежегодно.

- Бюджет должен быть сбалансирован на протяжении экономического цикла.

- Сбалансированность бюджета является второстепенным аспектом бюджетного процесса.

Данные концепции исходят из разных теоретических обоснований:

- Концепция ежегодной сбалансированности бюджета повсеместно применялась до середины XX века, когда государства добивались равенства доходов и расходов, порой даже тогда, когда можно было обойтись без жестких мер. Исходная предпосылка – позволяет государству проводить более ответственную политику, “жить по средствам”.

- Концепция сбалансированности бюджета в пределах экономического цикла появилась в результате развития теории Кейнса, который обосновал возможность использования дефицита бюджета для стимулирования экономики. При экономическом спаде государство должно сократить налоги и увеличить расходы – бюджет становится дефицитным, но государство компенсирует падение спроса. Во время фазы подъема государство рассчитывается по долгам за счет повышения ставок налогообложения или роста налоговых поступлений. Избыток бюджетных средств в фазе подъема компенсирует бюджетный дефицит в фазе кризиса. Бюджет может быть дефицитным даже несколько лет, но по итогам экономического цикла он становится сбалансированным. Применяется большинством стран в практике государственного регулирования экономики.

- Концепция вторичности сбалансированности бюджета исходит из утверждения, что основной задачей является стимулирование экономического роста. Отвергается принцип “жить по средствам” – если доходов бюджета не хватает для финансирования расходов, то необходимо использовать заемные средства. Государственный кредит способен компенсировать разрыв в доходах и расходах, а также привлечь сбережения для инвестирования в экономику. Данная концепция применяется в США, где государственный долг превысил величину годового ВВП, а государство уже давно живет не по средствам.

Концепция сбалансированности бюджета | Преимущества | Недостатки | Вывод |

|---|---|---|---|

Ежегодная сбалансированность бюджета | Повышенная ответственность государства Долги на накапливаются Инфляция не увеличивается выше порогового значения 2-5% | Повышение вероятности безработицы в условиях макроэкономической нестабильности Замедление экономического роста Неоптимальное планирование государственных расходов | Требуется более строгий контроль развития экономики Подходит для стран с переходной экономикой |

Сбалансированность бюджета в пределах экономического цикла | Высокая эффективность антициклического регулирования Умеренное стимулирование экономического роста Сбалансированная бюджетно-фискальная политика Инфляция не увеличивается выше порогового значения 2-5% | Не учитывается вероятность того, что спады и подъемы могут быть неодинаковы по продолжительности и глубине Сложно прогнозировать цикличность развития экономики | Наиболее рациональная концепция, сочетающая все инструменты макроэкономического регулирования Подходит для любых стран |

Сбалансированность бюджета вторична | Постоянное стимулирование экономического роста Привлечение инвестиций | Сохранение устойчивого дефицита бюджета Постоянный рост расходов бюджета Сокращение инвестиций в реальный сектор экономики Снижение количества производительных рабочих мест Рост государственного долга | Бесперспективность концепции доказана негативным опытом США Недостатки превалируют над преимуществами Не подходит для современных развитых стран |

Советы по составлению бюджета

После того, как вы установили базовый бюджет, настройте его в соответствии со своим финансовым положением и целями:

- Если ваш заработок неустойчив, будьте активны в сбережениях, чтобы покрыть периоды, когда доходы снижаются.

- Если у вас есть проблемы с денежным потоком из-за того, что вам платят только один раз в месяц, разделите платежи и храните деньги, которые вы планировали потратить в оставшиеся недели, на отдельном счете, пока они вам не понадобятся.

- Расплачивайтесь кредитной картой только в том случае, если у вас будут деньги для выплаты в конце месяца. В противном случае вы будете должны проценты сверх цены всего, что вы купили.

- Ежемесячно корректируйте свой бюджет, если вы обнаружите, что переоценили или недооценили свои расходы. Следите за крупными расходами, которые происходят только раз в несколько месяцев, например, страховые выплаты.

- Если вы склонны тратить слишком много средств на определенные категории, используйте хитрости бюджетирования, такие как переход на бюджет только наличными.

- Как только ваши расходы станут ниже, чем ваш доход, прежде чем увеличивать свои расходы, планируйте сбережения.

- Найдите время, чтобы изучить другие финансовые навыки, чтобы повысить свою финансовую грамотность и заставить деньги работать на вас.

Отраслевое законодательство

Формирование бюджета осуществляется по критериям, заложенным в ст. 28 БК. К ним, в частности, относят:

- Единство системы. Это значит, что правовая база и формы документации на всех уровнях едины.

- Затраты и поступление на бюджет разграничиваются между звеньями системы.

- Самостоятельность института.

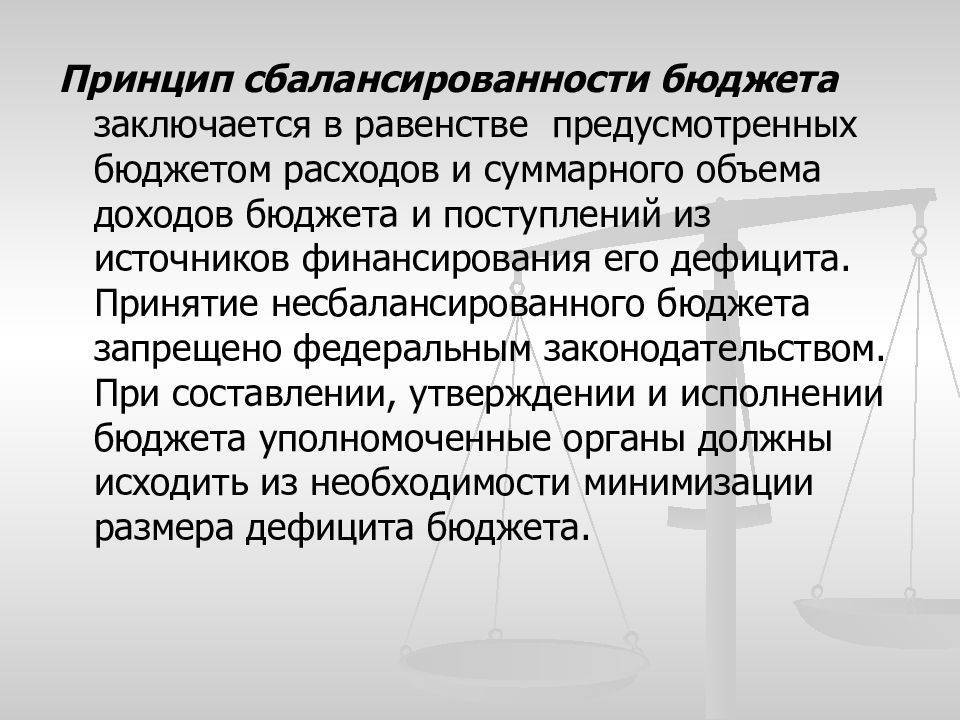

- Принцип сбалансированности бюджета.

- Гласность – открытость доступа к принятым отраслевым законам.

- Достоверность – реалистичность и надежность расчета статей.

Конкретные значения по распределению средств каждый год устанавливаются Законами, регламентирующими концентрацию и распределение финансов на федеральном и областном (республиканском) уровнях.

Проблема сбалансированности бюджета РФ

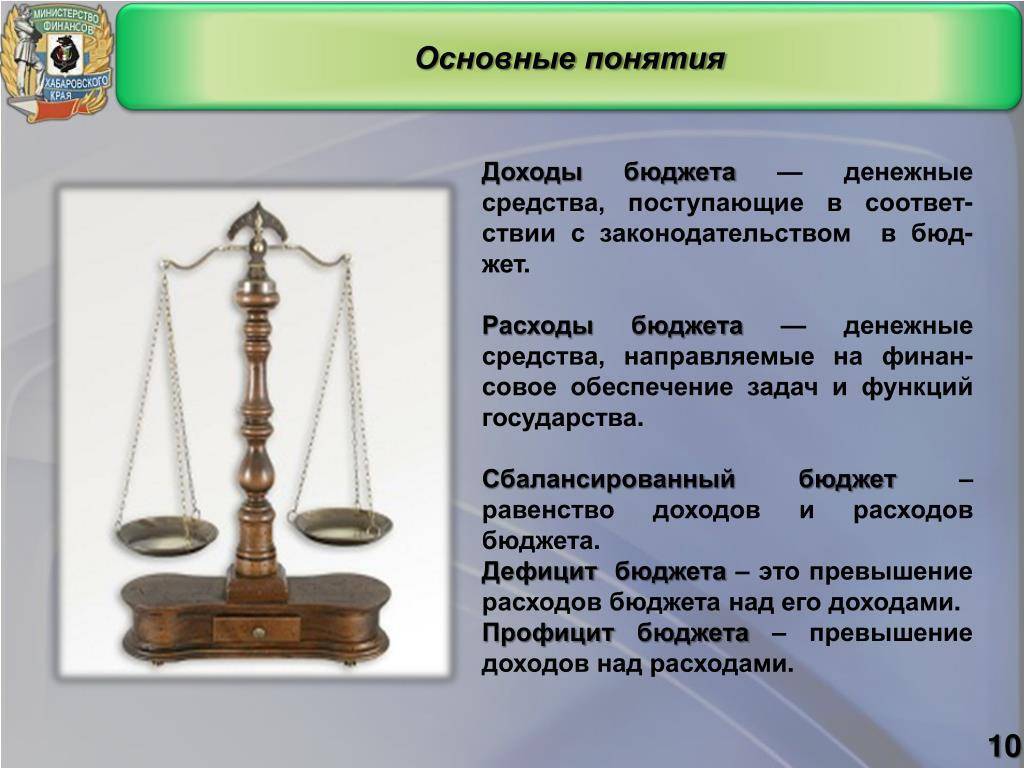

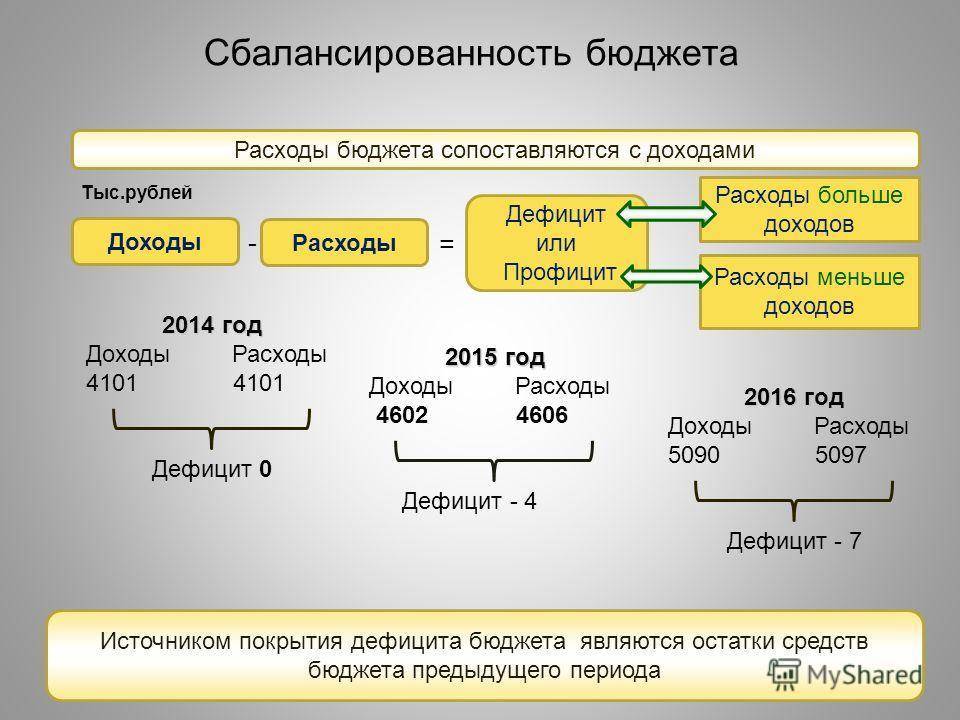

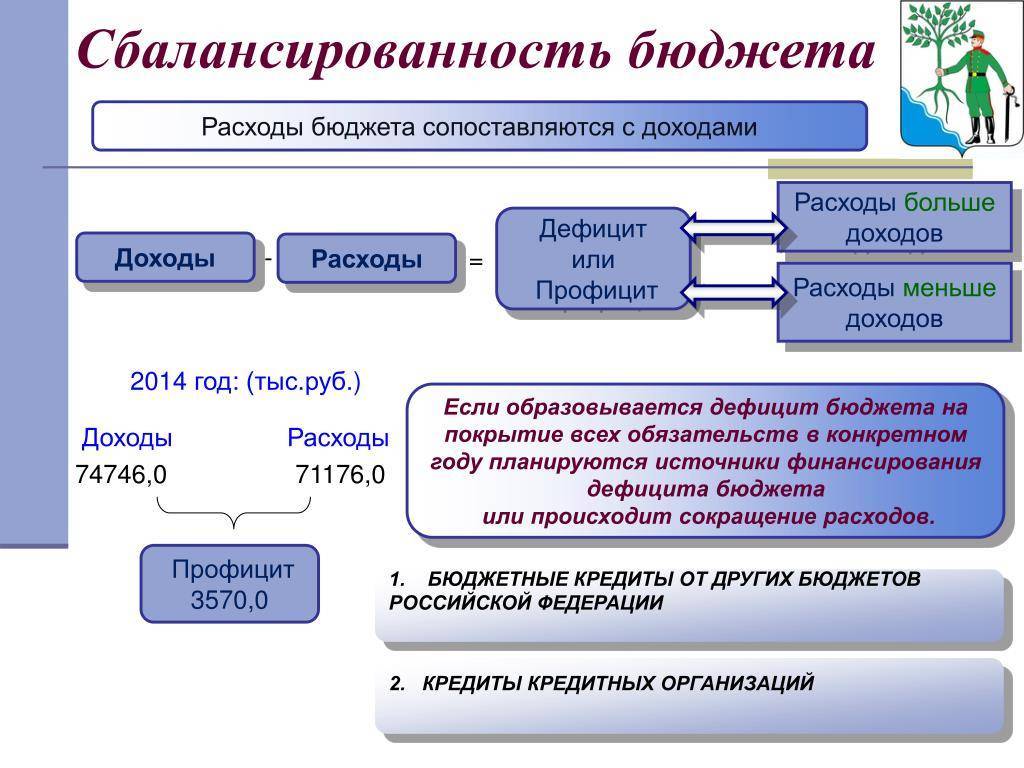

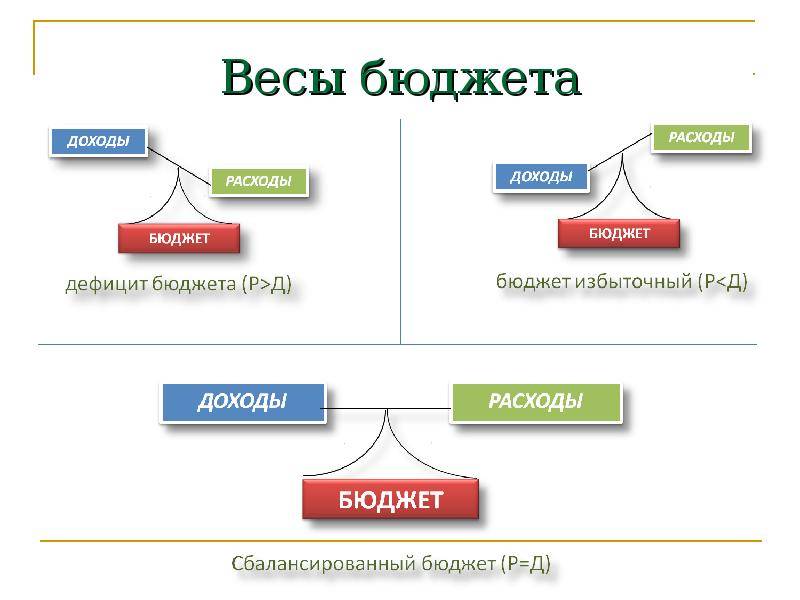

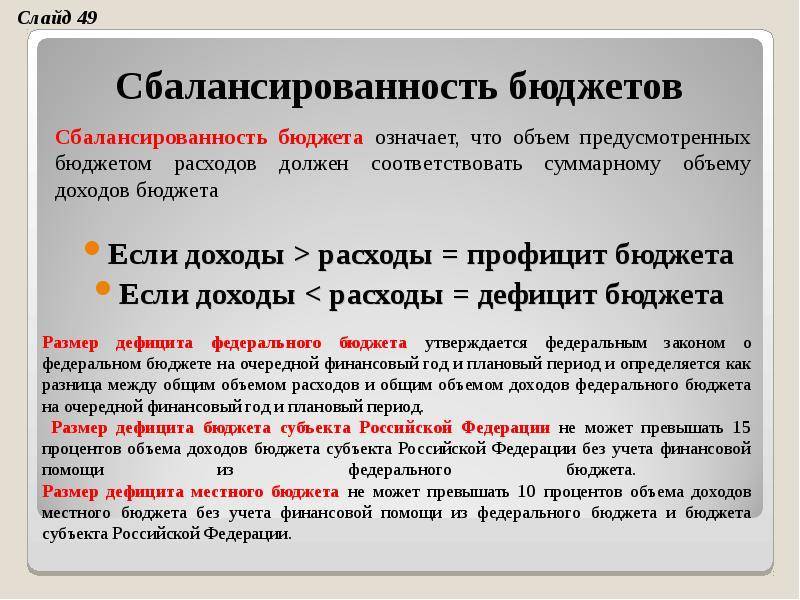

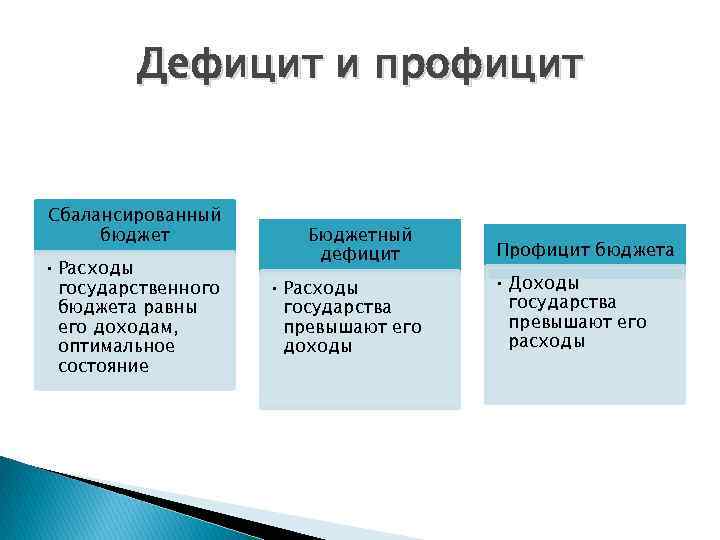

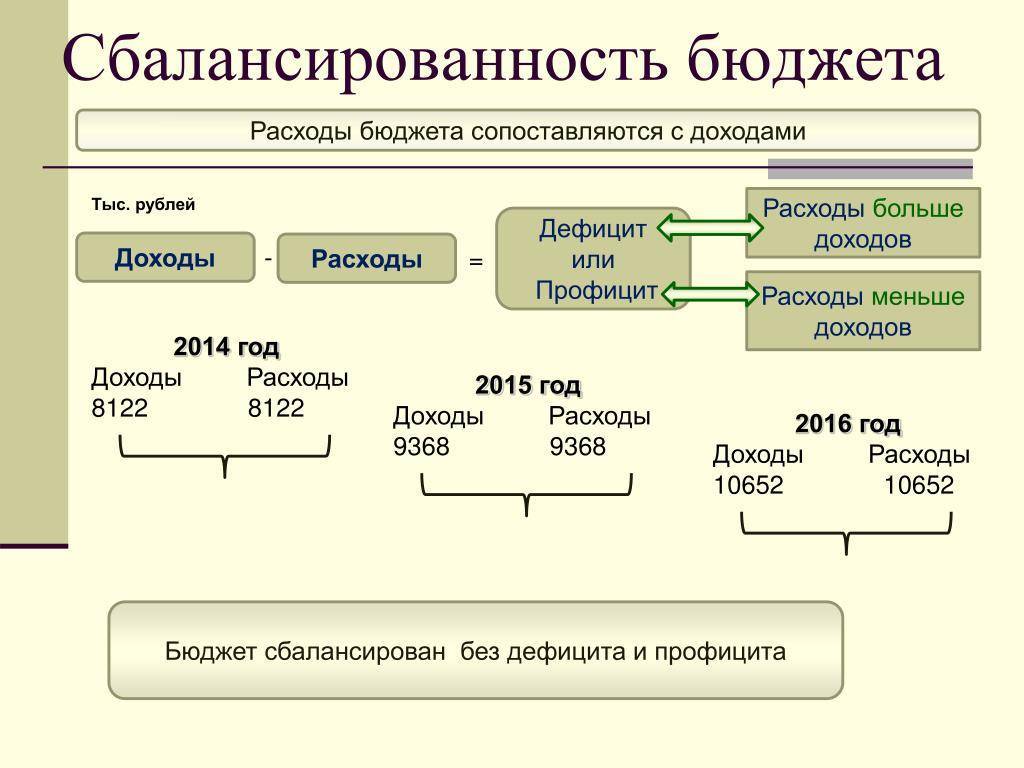

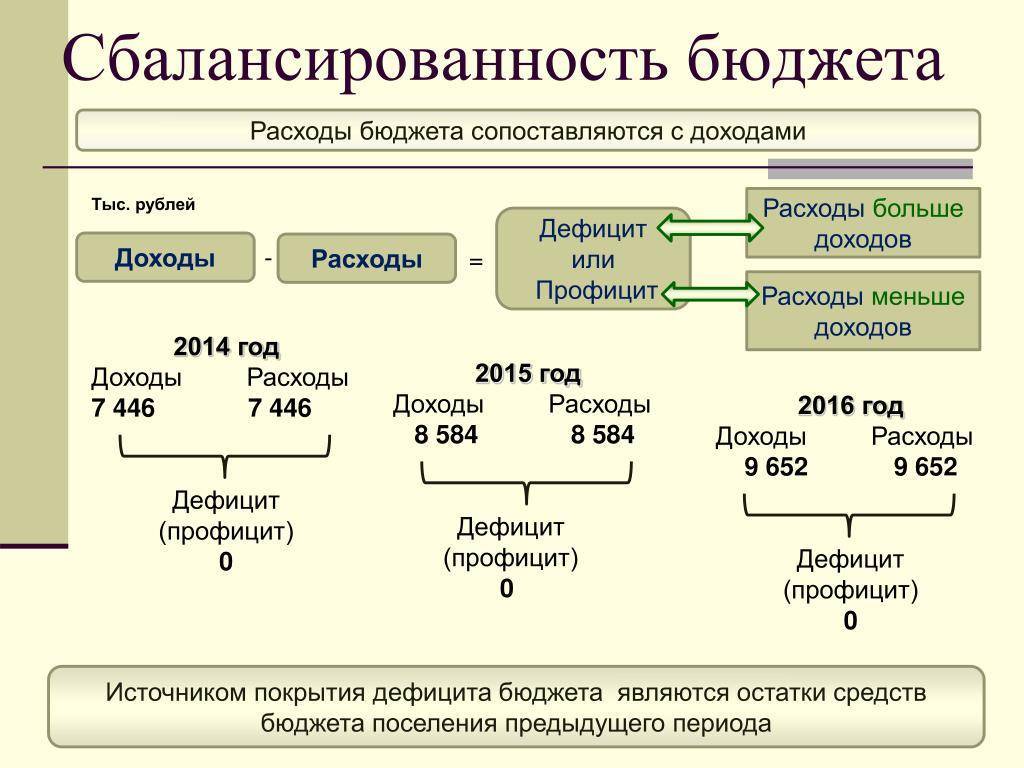

Когда все расходы бюджета покрыты его доходами, считается, что расходы уравновешены доходами, такое положение является условием нормальной бюджетной деятельности. Однако доходы могут быть больше расходов и наоборот.

- Доходы превышают расходы – бюджетный профицит. Сбалансировать бюджет можно за счет увеличения расходов бюджета по финансированию государственных фондов.

- Доходы меньше расходов – бюджетный дефицит. Сбалансировать бюджет можно за счет увеличения доходов, сокращения расходов или комбинацией.

Возникновение дефицита бюджет может быть обусловлено разными причинами:

- Структурный дефицит – реализация политики по стимулированию экономической активности и спроса в период спада производства, когда государство увеличивает расходы, в частности на создание рабочих мест;

- Циклический дефицит – вызывается общим спадом производства в период кризиса вследствие цикличности развития экономики, когда снижаются налоговые поступления и доходы государства;

- Активный дефицит – возникает в результате превышения расходов над доходами, т.е. несбалансированного бюджетного процесса;

- Пассивный дефицит – возникает в результате снижения налоговых поступлений вследствие замедления темпов экономического роста.

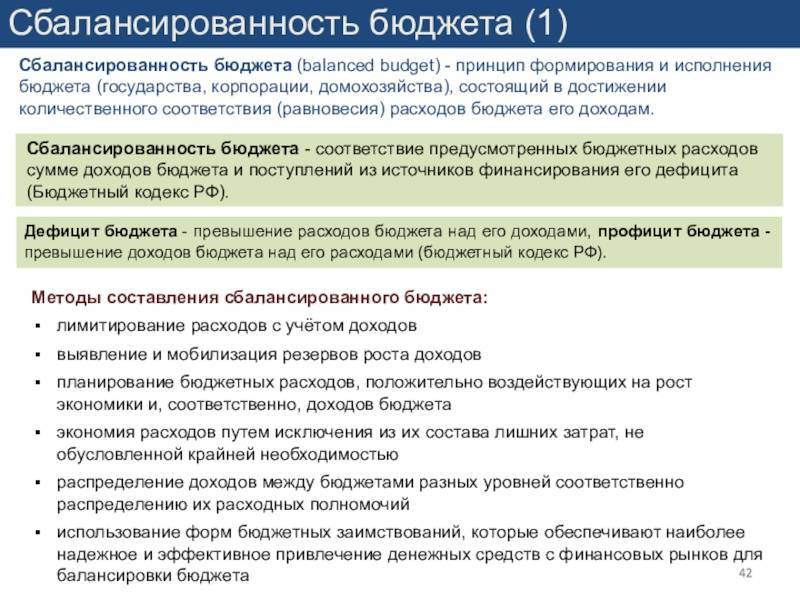

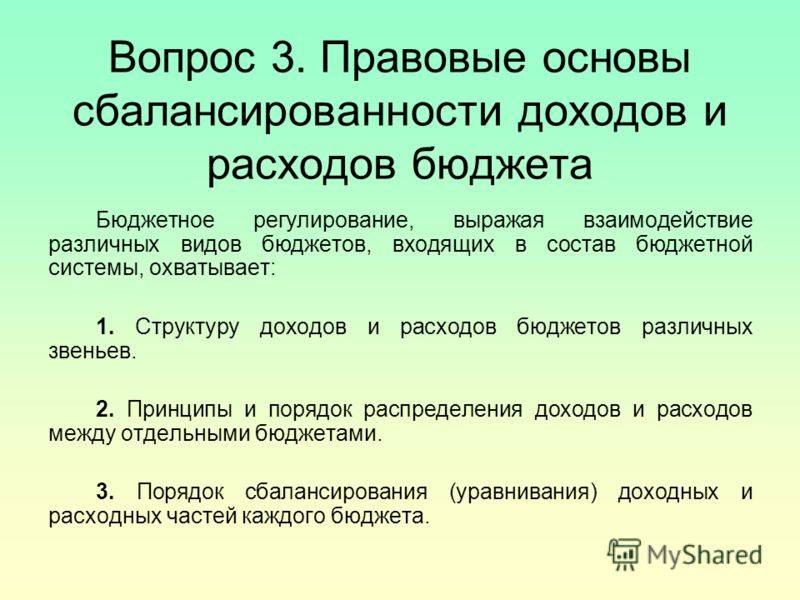

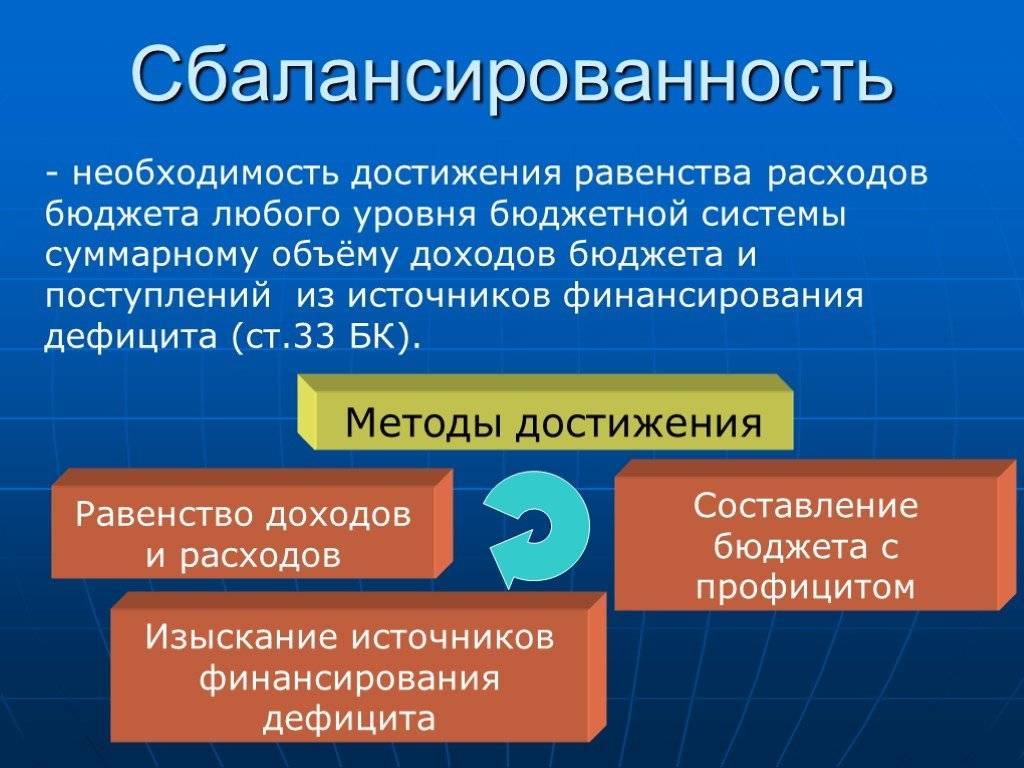

Проблема сбалансированности бюджета обусловлена базовым принципом бюджетного процесса – обеспечение количественного соответствия бюджетных расходов и источников их финансирования. Отсутствие бюджетного паритета порождает несбалансированность.

Несбалансированность бюджета может быть отрицательной и положительной, соответствуя дефициту и профициту бюджета.

При дефиците бюджета он, в принципе, не исполним, так как нереален и фиктивен. Поэтому государству требуется изыскать дополнительные денежные средства для покрытия своих расходов, чтобы обеспечить бюджетный паритет, либо отказаться от части расходов.

Профицит бюджета также является нежелательным, так как означает повышенную нагрузку на экономическую систему и снижает эффективность использования бюджетных средств. Излишние доходы следует направлять в специальные государственные фонды, в том числе внебюджетные.

В обоих случаях речь идет о существенном дисбалансе – когда доходы и расходы бюджета несовпадают в пределах десятых процента, добиться сбалансированности бюджета можно за счет небольших коррекций.

Источники средств

При принятии дефицитного бюджета на предстоящий год, в соответствии с БК, следует определить резервы финансирования. Источники средств различаются в зависимости от уровня системы. Для федерального бюджета в качестве них выступают:

- Прибыль от продажи государственных запасов драгметаллов и камней.

- Кредиты, полученные в рублях.

- Государственные займы, реализуемые выпуском ценных бумаг.

- Прибыль от продажи акций организаций.

- Бюджетные ссуды, которые получены от финансовых систем других уровней.

- Прибыль от продажи госсобственности.

- Доходы от приватизации организаций, принадлежащих государству.

Эти источники считаются внутренними. Средства могут поступать и из внешних источников:

- Государственных займов, осуществляемых в инвалюте посредством выпуска от имени РФ ценных бумаг.

- Кредитов правительств зарубежных стран, фирм и банков, финансовых международных организаций, предоставляемых в иностранных деньгах.

Обеспечение сбалансированности бюджета

Наилучшим вариантом считается разработка бездефицитного финансового плана. В нем объем расходов, включая отчисления в счет погашения и обслуживания государственного долга, меньше размера прибыли. Если дефицита избежать не удается даже при условии полного использования обычных источников финансирования, приходится прибегать к заимствованиям в разных формах. Сбалансированность бюджета может быть достигнута разными способами. Одни методы используются при непосредственном составлении финансового плана, другие – в процессе его исполнения. Среди наиболее распространенных средств первой группы можно выделить следующие:

- Лимитирование затрат с учетом социально-экономических возможностей и объема централизуемой прибыли.

- Совершенствование системы распределения доходов между бюджетами на разных уровнях, адекватного установления полномочий по затратам.

- Выявление и мобилизация запасов роста прибыли.

- Создание эффективной системы регулирования перемещения финансов и оказания помощи в рамках межбюджетных отношений.

- Уменьшение масштабов государственного сектора в экономике на основе приватизации госсобственности в разумных пределах.

- Планирование направлений затрат, благоприятно влияющих на рост прибыли и одновременно способствующих решению социально-экономических задач, стоящих перед обществом, при минимальных затратах с максимальным доходом.

- Использование наиболее перспективных форм заимствований, позволяющих реальному вливанию финансов с рынков.

- Введение жесткой экономии посредством исключения лишних издержек, не обусловленных крайней необходимостью.

Способы покрытия дефицита

Принцип сбалансированности бюджета предполагает уравнивание расходов и доходов. Если с положительным сальдо не возникает особых сложностей, то дефицит устранить достаточно трудно

В первую очередь, необходимо обратить внимание на направления расходов. Безусловно, нельзя упрекнуть правительство в трате денег на подготовительные военные мероприятия, инвестиции в высокодоходные и наукоемкие отрасли

Однако нередко средства бюджета идут на решение разнообразных сиюминутных задач. Дефицит может возникнуть из-за неумения руководства ослабить финансовые претензии ведомств, министерств и разнообразных лоббистских групп. Существует три способа покрытия отрицательного сальдо:

- Выпуск госзаймов.

- “Сеньораж” (выпуск денег).

- Усиление налогообложения.

Здесь стоит отметить, что в настоящее время “сеньораж” – это не простое печатание денег, поскольку это провоцирует инфляцию. Современный выпуск выражен в формировании резервов коммерческих банковских организаций, концентрирующихся в ЦБ. Они могут использоваться при покрытии дефицита. Но политика ЦБ, которая направлена на рост размера резервов денег, поступающих от коммерческих банков, провоцирует у последних недовольство, ослабляет их финансовое состояние, усиливает внутри финансовой системы противоречия.

Методы достижения на стадии формирования финансовой отчетной системы

Сбалансированность регионального бюджета достигается на основе уже имеющейся сводной финансовой пропорциональности территории. Это формирует объективные предпосылки для контроля потоков как сформированных в пределах, так и произведенных за пределами субъекта, поступивших по каналам перераспределения и распределения. Однако существующий формат, которым отличается сводный финансовый баланс, разрабатываемый по методике Минэкономразвития и торговли, отражает финансовые возможности и резервы той или иной территории не полностью. Во-первых, ресурсы, которые учитываются, отделены от денег населения и коммерческих банков. Подотчетные резервы принадлежат государству и определенным хозяйственным субъектам. Такое сужение категорий исключает из учета не только доходы населения, но и сберегаемую их часть, чей потенциал достаточно высок в экономической системе с частным капиталом. В связи с этим измерение финансовых возможностей с ограничением сферы перемещения ресурсов двумя секторами необоснованно в экономическом плане.

Дефицит

Отрицательное сальдо может обуславливаться разными причинами. В некоторых случаях государство сознательно увеличивает дефицит. Это делается для стимулирования экономической деятельности и совокупного спроса во время производственного спада. В такие периоды власть принимает специальные решения, исполнение которых направлены на повышение уровня занятости или снижение налогов. В результате увеличиваются затраты и уменьшается прибыль, что приводит к дефициту. Такое отрицательное сальдо называют структурным. Существует также циклический дефицит. На него не так сильно влияют налоги в бюджет. Такой дефицит обуславливается общим снижением производства, происходящего в кризисные моменты, и выступает в качестве результата циклического экономического развития. Кроме этого, выделяют пассивный и активный дефицит. Последний создается при превышении затрат над прибылью, а первый – при понижении налоговых тарифов и прочих отчислений, что, в свою очередь, является результатом снижения темпов роста экономики, недоплат и прочего.

Мнение экспертов

Многие специалисты считают, что незначительное отрицательное сальдо выступает в качестве “лекарства”, стимулирующего экономическое развитие. Роль дефицита в данном случае аналогична значению потребительского кредита: блага поступают непосредственно в данный момент, но при этом необходимо много трудиться, чтобы их отработать. И это вместо получения их в будущем за меньшую сумму. Однако государство, в отличие от домохозяйства, имеет возможность тратить постоянно больше, чем зарабатывать. Тем не менее излишнее отрицательное сальдо может стать опасным. При росте бюджетного дефицита возникает инфляция, экономическая нестабильность, повышение внутреннего и внешнего дола. Все это в итоге может привести к дефолту.

Цикличное выравнивание

Теоретические основы этой концепции были заложены Кейнсом. Так была отвергнута ежегодная сбалансированность бюджета, фактически были легализованы дефициты для стимулирования экономической системы. Суть данной теории заключается в том, что в период спада государство должно увеличить затраты. При этом налоговые отчисления должны быть снижены. В таком случае дефицит финансовой системы неизбежен. На протяжении стадии подъема государство, повышая ставки налогообложения, рассчитывается с имеющимися долгами. В результате, к завершению цикла финансовая система уравновешивается. Эта концепция означает, что государство проводит антициклическое воздействие, одновременно стремясь к сбалансированности бюджета. В данной теории большое значение имеют “встроенные стабилизаторы”. К ним относят:

- Прогрессивную систему налогообложения.

- Трансфертные государственные платежи (социальные отчисления, пособия по нетрудоспособности и прочее).

При их использовании объем совокупного спроса может увеличиваться или уменьшаться автоматически в зависимости от фазы экономического цикла и в противоположную сторону движения конъюнктуры. Эта концепция, однако, обладает существенным недостатком. В ней не учитываются различия глубины и длительности подъемов и спадов. Эти показатели спрогнозировать крайне проблематично.

Что делает бюджет

Письменный ежемесячный бюджет – это инструмент финансового планирования, который позволяет вам планировать, сколько вы будете тратить или экономить каждый месяц. Он также позволяет отслеживать Ваши привычки тратить деньги.

Хотя составление бюджета может показаться не самым захватывающим занятием (а для некоторых это просто страшно), это важная часть поддержания вашего финансового дома в порядке. Это потому, что бюджет зависит от баланса. Если вы тратите меньше в одной области, вы можете потратить больше в другой, сэкономить эти деньги на крупную покупку, создать фонд «на черный день», увеличить свои сбережения или инвестировать в создание богатства.

Бюджет работает, только если вы честно оцениваете свои доходы и расходы. Чтобы составить эффективный бюджет, вы должны быть готовы работать с детализированной и точной информацией о своих привычках по заработку и расходованию средств.

В конечном итоге, результат вашего нового бюджета покажет вам, откуда берутся ваши деньги, сколько в них денег и куда они расходуются каждый месяц.

Уравновешенность статей

Принцип сбалансированности позволяет приблизить значения затрат и прибыли даже при дефиците. Если издержки очень высоки, а имеющиеся средства не покрывают их, то финансовый план не может быть исполнен. Несбалансированный бюджет нереален изначально. Неуравновешенность статей делает его фиктивным. Формирование финансового плана профицитом также нежелательно.

Это обусловлено тем, что в этом случае имеет место завышенная нагрузка на экономику и снижение общей эффективности распределения и использования средств. Таким образом, сбалансированность бюджета вступает в качестве обязательного требования в процессе создания финансового плана. За счет нее осуществляется нормальное функционирование органов госвласти на всех уровнях. При несбалансированности даже небольшой части возникает задержка финансирования муниципальных и государственных заказов, сбоям в сметной системе. Вследствие этого появляются неплатежи в народнохозяйственном секторе.

Достижение пропорциональности при исполнении бюджета

Проводятся следующие мероприятия:

- Вводятся процедуры санкционирования расходов.

- Строго соблюдаются установленные лимиты обязательств, которые ориентированы на реальные поступления.

- Определяются оптимальные сроки осуществления затрат.

- Используется механизм блокировки и сокращения расходов.

- Совершенствуется система финансирования на основе планомерного прекращения дотирования и вводится полная имущественная ответственность предприятий и прочих экономических субъектов за выполнение обязательств, взятых перед партнерами и государством.

- Использование резервов и прочее.

Исполнение госбюджета находится под ответственностью правительства, исполнительной структуры власти.

Комментарий к статье 33 БК РФ

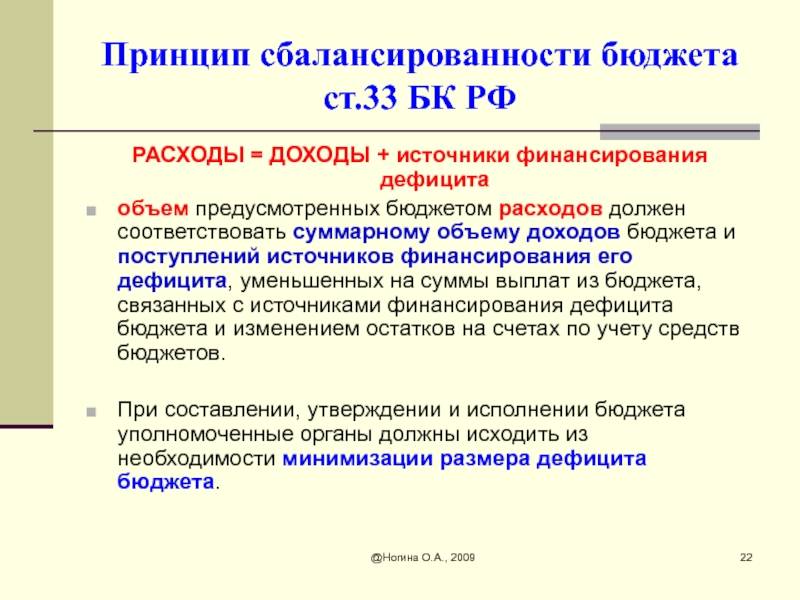

Принцип сбалансированности бюджета, содержание которого раскрыто в комментируемой статье, тесно связан с принципом общего (совокупного) покрытия расходов бюджетов, согласно которому все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита, содержание которого определено в ст. 35 Кодекса.

Согласно определению, данному в ст. 6 Кодекса, дефицит бюджета – это превышение расходов бюджета над его доходами. В статье 6 Кодекса также определено, что:

доходы бюджета – это поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с Кодексом источниками финансирования дефицита бюджета;

расходы бюджета – это выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с Кодексом источниками финансирования дефицита бюджета.

Упоминание того, что средства, являющиеся источниками финансирования дефицита бюджета, не являются доходами или расходами бюджета, включено в определения понятий “доходы бюджета” и “расходы бюджета” изменениями, внесенными Законом 2007 г. N 63-ФЗ. Соответственно, этим же Законом уточнено содержание принципа “сбалансированность бюджета”: при определении соответствия объема предусмотренных бюджетом расходов суммарному объему доходов бюджета и поступлений источников финансирования его дефицита не должны учитываться суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов.

В соответствии с п. 1 ст. 92 Кодекса дефицит федерального бюджета, утвержденный федеральным законом о федеральном бюджете на очередной финансовый год и плановый период, не может превышать размер ненефтегазового дефицита федерального бюджета (о ненефтегазовом дефиците федерального бюджета см. комментарий к ст. 96.7 Кодекса).

Предельные размеры дефицита бюджета субъекта РФ установлены в п. 2 ст. 92.1 Кодекса, а дефицита местного бюджета – в п. 3 этой же статьи. По общему правилу дефицит бюджета субъекта РФ не должен превышать 15% утвержденного общего годового объема доходов бюджета субъекта Российской Федерации без учета утвержденного объема безвозмездных поступлений, а дефицит местного бюджета – 10% утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений.

Преимущества и недостатки сбалансированного бюджета

Сторонники сбалансированного бюджета утверждают, что чрезмерный дефицит бюджета обременяет будущие поколения непосильными долгами. Точно так же, как любое домашнее хозяйство или бизнес должны сбалансировать свои расходы с доступным доходом с течением времени или рисковать банкротством, правительство должно стремиться поддерживать некоторый баланс между налоговыми поступлениями и расходами.

Большинство экономистов согласны с тем, что чрезмерная долговая нагрузка государственного сектора может представлять серьезный системный риск для экономики. В конце концов, для обслуживания этого долга необходимо повысить налоги или искусственно увеличить денежную массу – таким образом, обесценив валюту. Это может привести к обесцениванию налоговых счетов после того, как налоги в конечном итоге будут повышены, чрезмерно высоким процентным ставкам, затрудняющим доступ бизнеса и потребителей к кредитам, или безудержной инфляции, которая может подорвать всю экономику.

С другой стороны, постоянный профицит бюджета обычно не пользуется политической популярностью. Хотя правительствам может быть выгодно откладывать излишки в так называемые «фонды на черный день» в случае снижения налоговых поступлений, от правительства обычно не ожидается, что он будет действовать как коммерческий бизнес.

Существование излишков государственных средств обычно приводит к требованиям либо снижения налогов, либо, чаще, увеличения расходов, поскольку деньги, накапливаемые на государственных счетах, являются привлекательной целью для расходования специальных процентов. Использование в целом сбалансированного бюджета может помочь правительствам избежать опасностей дефицита или профицита.

Однако некоторые экономисты считают, что бюджетный дефицит и профицит служат ценной цели с помощью налогово-бюджетной политики , достаточной для того, чтобы риск ужасных последствий чрезмерного долга мог оправдать риск, по крайней мере, в краткосрочной перспективе. Кейнсианские экономисты настаивают на том, что дефицитные расходы представляют собой ключевую тактику в арсенале правительства для борьбы с рецессиями .

Они утверждают, что во время экономического спада спрос падает, что приводит к снижению валового внутреннего продукта (ВВП). Кейнсианцы говорят, что дефицитные расходы можно использовать для компенсации недостаточного частного спроса или для стимулирования расходов частного сектора путем вливания денег в ключевые секторы экономики.

Они утверждают, что в хорошие экономические времена (хотя, возможно, и менее решительно) правительства должны использовать профицит бюджета, чтобы сдерживать спрос частного сектора, движимый чрезмерным оптимизмом. Для кейнсианцев сбалансированный бюджет фактически означает отказ от обязанности правительства использовать фискальную политику для того или иного управления экономикой.

Виды личного бюджета

Личный бюджет можно условно разделить на три вида в зависимости от его структуры и соотношения расходов к доходам. Все виды обладают своими плюсами и минусами, и среди них нет идеального варианта, который бы подошел абсолютно всем. Вне зависимости от того, какой вид личного бюджета вам больше нравится, для каждого будет полезно вести учет личных финансов, чтобы избежать перегибов и быть в рамках запланированного бюджета.

Экономный бюджет

Экономный вид личного бюджета характеризуется направлением существенной доли личных доходов на сбережения. В таком бюджете личные расходы не превышает половины доходов, или составляют меньшую часть. Как правило, данная экономия достигается сохранением уровня потребления при росте доходов и отказом от крупных покупок за счет сбережений или кредита. Экономный бюджет требует финансовой дисциплины и постоянного контроля расходов.

Многим такой личный бюджет дается нелегко, поскольку при наличии средств, приходится отказываться от покупок, которые можно себе позволить. При этом возникает потребность поиска вариантов размещения средств, с целью их сохранения и желания приумножить.

Среди плюсов можно выделить:

- Наличие свободных денежных средств.

- Отсутствие крупных финансовых обязательств.

- Защита от потери работы или кризисных ситуаций.

К минусам относятся:

- Эмоциональная нагрузка.

- Постоянная забота о сохранении накопленных средств.

- Ограничения в материальных ценностях.

Сбалансированный бюджет

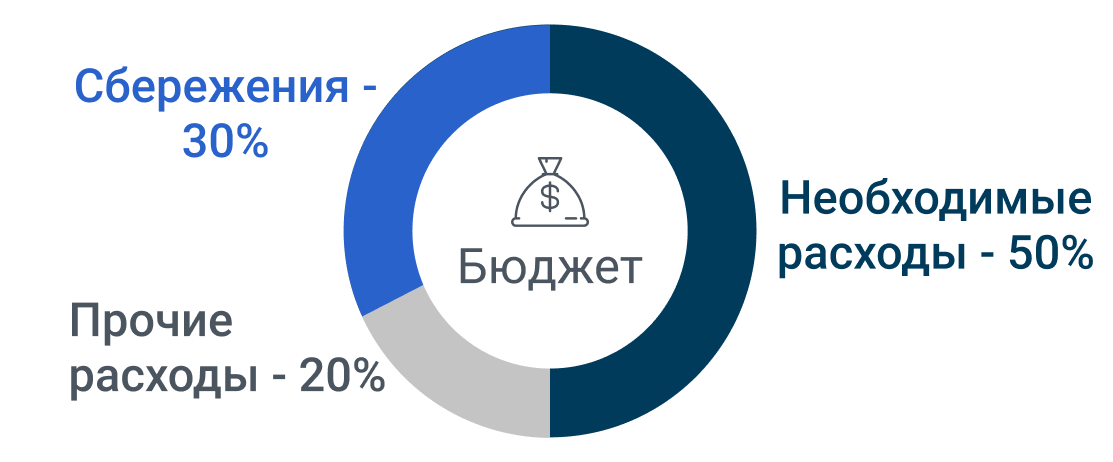

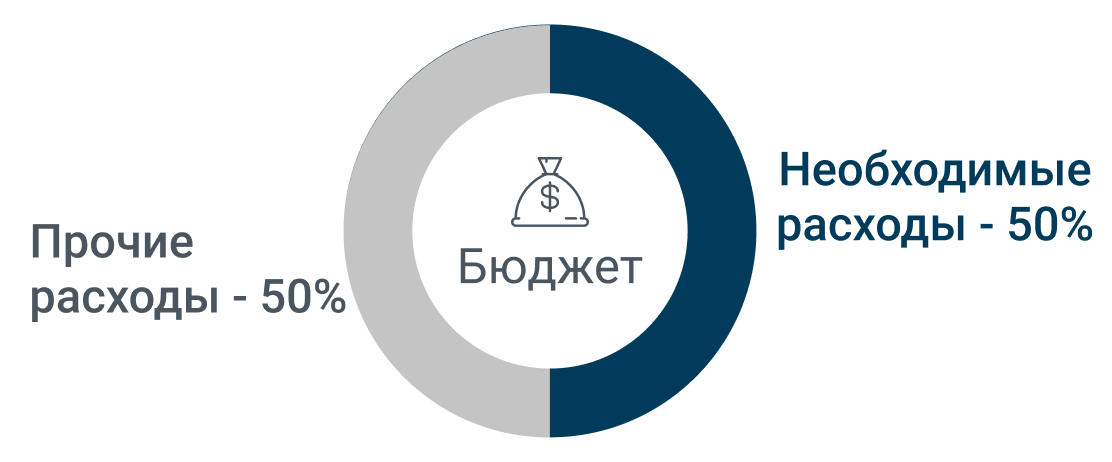

Сбалансированный вид личного бюджета характеризуется наличием существенной доли расходов и средней доли сбережений. Иногда применяется бюджетное привило 50/20/30. При нем 50% – это необходимые расходы на жилье, продукты, транспорт и т.д., от которых нельзя отказаться. 20% или 30% откладываются на сбережения. Оставшаяся часть тратится на необязательные расходы и потребительские кредиты.

Данное разделение достаточно условно, в зависимости от дохода и уровня жизни расходы могут составлять как большую, так и меньшую часть. Балансировка этих параметров достаточно индивидуальна, поэтому требует времени, а на план придется потратить чуть больше усилий. Такой вид личного бюджета без постоянного контроля может легко сместиться в сторону экономного или расточительного.

Среди плюсов можно выделить:

Наличие регулярно пополняемой финансовой подушки.

К минусам относятся:

Требует больше усилий для планирования и сопровождения.

Расточительный бюджет

Расточительный вид личного бюджета характеризуется полным расходом заработанных денежных средств. Как правило, большая часть расходов идет на потребление дополнительных товаров и услуги из повседневного вида личных финансовых. При таком бюджете возможен фиксированный уровень сбережений, который чаще всего не пополняется.

Данный вид личного бюджета, в случае низкого объема имеющихся накоплений, ведет к кредитным заимствованиям, а в случае наличия средств к их сокращению. В результате формируется риск формирования большой кредитной задолженности, либо потери накопленного ранее капитала.

Среди плюсов можно выделить:

- Относительно высокий уровень потребления.

- Простота управления бюджетом.

К минусам относятся:

- Риск сокращения личного капитала.

- Риск роста кредитной задолженности.

Лучшее приложение для планирования и контроля личного бюджета.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 23.07.2013)(с изм. и доп., вступающими в силу с 01.10.2013)

- Федеральный закон от 03.12.2012 N 216-ФЗ (ред. от 07.06.2013) “О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов”

- Федеральный закон “О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов”(в ред. от 28.06.2014 № 201-ФЗ)

- Бюджетное послание Президента РФ Федеральному собранию от 13.06.2013 “О бюджетной политике в 2014 – 2016 годах”

- ФЗ «О федеральном бюджете на 2010 г. и на плановый период2011г. и 2012г.» № 198-ФЗ от 24.07.2009г. в ред. ФЗ №193 от 08.11.2010г.

- ФЗ «О федеральном бюджете на 2011 г. и на плановый период2012г. и 2013г.» № 204-ФЗ от 24.11.2010г. в ред. ФЗ №26 от 26.02.2011г.

- Бюджетное послание Президента РФ Федеральному Собранию РФ от 13.06.2013г.

- Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы: Учебник. – М.: Юнити, 2012. – 730 с.

- Бюджетная система России / Под ред. Проф. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2012.- 358с.

- Бюджетная система РФ: Учебник / М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской. -М.: Юрайт, 2013.-655с.

- Вахрин П.И. Бюджетная система РФ: Учебник. – М.: Издательство – торговая корпорация «Дашков и К», 2012 – 344с.

- Государственные и муниципальные финансы: учеб. пособие: / Ред. Г. Б. Поляк. – 3-е изд., перераб.и доп. – М.: ЮНИТИ, 2013. – 375 с.

- Дадашев А.З., Черник Д.Г. Финансовая система России: Учебное пособие. – М.:

- Иванова Н.Г., Маковник Т.Д. Казначейская система исполнения бюджетов. – СПб: Питер, 2011.-159с.

- Изабакаров И.Г., Ниналалова Ф.И.. Бюджетная система Российской Федерации: Учебное пособие – М.: Вузовский учебник: НИЦ Инфра-М, 2013. – 272 с.

- Лайкам К.Оптимизация распределения налогов между федеральным и региональным уровнями бюджетной системы Вопросы экономики /Институт экономики РАН.-2011 г.- №10.- с. 139-145

- Министерство финансов Российской Федерации // http://www.minfin.ru

- Мысляева И.Н. Государственные и муниципальные финансы: Учебник – 3-e изд., перераб. и доп. – М:2013. – 393 с.

- Романовский М.В., Врублевская О.В. Бюджетная система Российской Федерации. – М.: Юрайт, 2009. – 615 с.

- Слепов В.А., Чалова А.Ю., Шуба В.Б. Государственные и муниципальные финансы: учебное пособие/ Слепов В.А., Чалова А.Ю., Шуба В.Б.– Москва: ФГБОУ ВПО «РЭУ им. Г.В.Плеханова»,2011 г.- 268 с.-(Серия «Университетские научные школы»).

- ТерещенкоГ.Н. Экономическое развитие России в 2010 году //Аналитический вестник Совета Федерации ФС РФ. – 2011. – № 1 (3) . – с. 17-19

- Фёдоров Г.А. Бюджетная система России. – М.: Финансы, 2008. – 452 с.

- Финансы. Учебник. Издание второе, переработанное и дополненное / Под ред. Проф. В.В. Ковалева, – М.: ООО «ТК Велби», 2012-512с.

- Христенко В.Реформы межбюджетных отношений// Вопросы экономики //Институт экономики РАН.-2012 г.- №8, с. 4-18

- ХурсевичС.О некоторых условиях результативности реформы межбюджетных отношений // Вопросы экономики //Институт экономики РАН.-2012 г.- №10.- с. 127-136