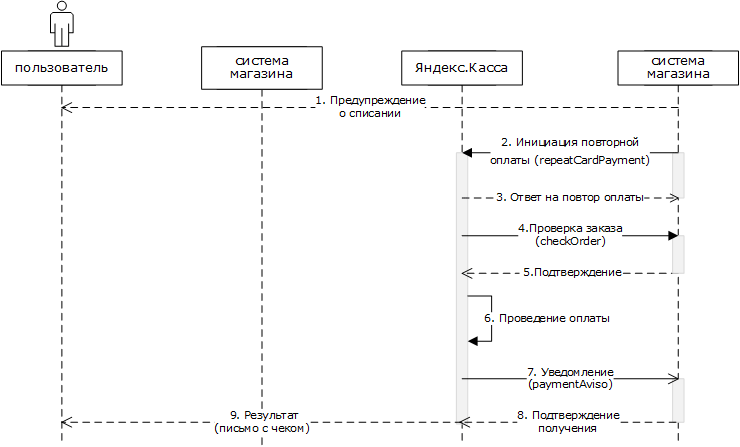

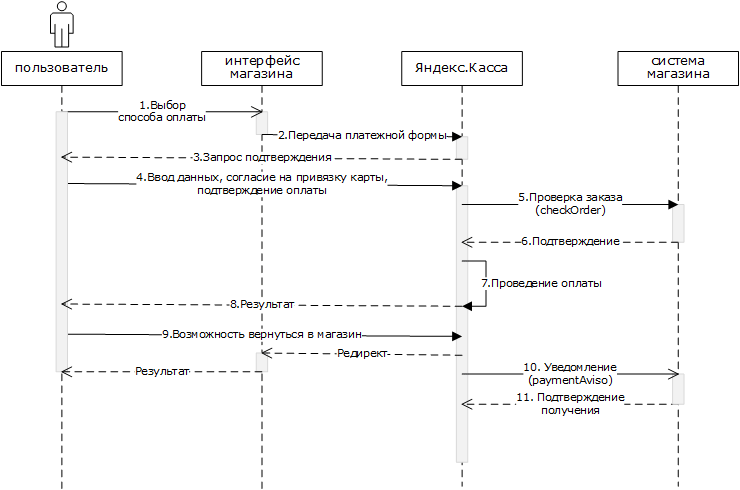

Рекуррентные платежи

Для инициации рекуррентного платежа необходимо в первоначальном запросе на авторизацию передать значение параметра RecurringIndicator=1 и значения параметров, задающих диапазон сумм последующих рекуррентных платежей, периодичность оплат (в днях) и дату окончания подписки.

Затем с указанной периодичностью предприятие инициирует платеж, задавая сумму, а необходимая платежная информация (данные банковской карты) берется из первоначальной оплаты.

Список параметров запроса

Название | Обязательное поле | Принимаемые значения | Значение по умолчанию | Описание |

BillNumber | Да | 15 или 16 цифр | BillNumber первого заказа | |

OrderNumber | Да | 128 символов | Номер нового заказа для рекуррентного платежа | |

Merchant_ID | Да | Число | Идентификатор предприятия в АПК Ассист | |

Login | Да | 8 – 20 символов | Логин (лат. буквы и цифры, символ _) | |

Password | Да | 8 – 20 символов | Пароль (лат. буквы и цифры) | |

Amount | Да | Число, 15 знаков, два знака после разделителя (допустимые разделители «.», «,») | Сумма рекуррентного платежа, должна находиться в допустимом диапазоне между значениями максимальной и минимальной сумм рекуррентных платежей, переданных при первоначальном запросе на авторизацию инициирующего платежа. | |

Currency | Да | 3 символа | Валюта рекуррентного платежа, должна совпадать с валютой инициирующего, в противном случае заказ закрывается с ошибкой. | |

OrderComment | Нет | 4000 символов | Комментарий | |

Language | Нет | RU EN | EN | Язык вывода результатов |

Format | Нет | 1 – CSV3 – XML4 – SOAP | 1 для POST запроса, 4 для SOAP | Формат выдачи результатов |

При работе с бонусными баллами необходимо передавать дополнительный параметр

OrderMaxPoints | Нет | Число, 15 цифр (разделитель «.») | Максимальная сумма, которую можно оплатить баллами «Спасибо» |

Пример запроса для формата HTTP POST:

<FORM ACTION="https://<SERVER-NAME>/recurrent/rp.cfm" METHOD="POST"> <INPUT TYPE="HIDDEN" NAME="BillNumber" VALUE="511111100000001.1"> <INPUT TYPE="HIDDEN" NAME="OrderNumber" VALUE="A1_R1"> <INPUT TYPE="HIDDEN" NAME="Merchant_ID" VALUE="Ваш Merchant_ID"> <INPUT TYPE="HIDDEN" NAME="Login" VALUE="Ваш логин"> <INPUT TYPE="HIDDEN" NAME="Password" VALUE="Ваш пароль"> <INPUT TYPE="HIDDEN" NAME="Amount" VALUE="20"> <INPUT TYPE="HIDDEN" NAME="Currency" VALUE="RUB"> <INPUT TYPE="HIDDEN" NAME="Format" VALUE="3"> <INPUT TYPE="HIDDEN" NAME="Language" VALUE="EN"> <INPUT TYPE="SUBMIT" NAME="Submit" VALUE="Выполнить"> </FORM>

Список параметров ответа:

Название | Значение |

billnumber | Уникальный номер заказа в системе АПК Ассист, расширенный формат |

ordernumber | Номер заказа |

testmode | Тестовый режим |

ordercomment | Комментарий |

orderamount | Оригинальная сумма заказа |

ordercurrency | Оригинальная валюта заказа |

firstname | Имя плательщика |

lastname | Фамилия плательщика |

middlename | Отчество плательщика |

orderdate | Дата заказа по Гринвичу (GMT) |

orderstate | Статус заказа |

packetdate | Дата формирования запроса по Гринвичу (GMT) |

signature | |

operationtype | Тип операции |

amount | Сумма операции |

currency | Валюта операции |

ipaddress | IP-адрес плательщика |

meantypename | Тип платежного средства |

meansubtype | Подтип платежного средства |

meannumber | Номер платежного средства |

cardholder | Держатель платежного средства |

cardexpirationdate | Срок действия карты |

issuebank | Название банка-эмитента |

bankcountry | Страна банка-эмитента |

rate | Курс валюты |

responsecode | Код возврата |

message | Сообщение о результате операции |

customermessage | Сообщение о результате для покупателя |

recommendation | Рекомендация |

approvalcode | Код авторизации |

protocoltypename | Протокол |

processingname | Процессинг |

В качестве значения поля <meannumber> возвращаются первые 6 и последние 4 цифры номера карты, остальные цифры скрыты символом *.

Чем же платежные агрегаторы отличаются друг от друга, и на что стоит обратить внимание?

Каждую компанию было решено рассмотреть по десяти параметрам

Ниже приведено детальное описание параметра и почему на это стоит обратить внимание

1. С какого года компания работает на рынке.Первооткрыватели рынка смогли заработать себе репутацию и могут похвастаться стабильностью. Это не означает, что молодые компании ненадежны

Но на дату выхода на рынок компании стоит обратить внимание

2. Кто может подключиться.Юридические лица, ИП, физические лица — все могут воспользоваться услугами платежных агрегаторов. Но не все компании сотрудничают с физическими лицами или нерезидентами. Для физических лиц обычно предлагаются другие условия. Различия могут быть в тарифах или в наборе предоставляемых документов.

3. Тарифы. Они у всех разные, зависят от месячного оборота, вида деятельности вашей компании и, возможно, будут составлены индивидуально для вас. Комиссия может взиматься как с покупателя при совершении оплаты, так и с вас, при выводе денежных средств. Не стоит гнаться за самыми низкими тарифами. Возможно, у такой компании есть какие-то существенные недостатки. Некоторые компании не размещают информации о тарифах на своем сайте. Отмечу, что очень мало сайтов, на которых размещена вся необходимая информация. Во время написания данного обзора приходилось часто звонить и общаться с менеджерами для уточнения деталей.

4. Фишки. Наиболее интересный раздел. Это то, чем платежный агрегатор может выделиться, кроме тарифов. Это функции, которых нет у конкурентов, либо мало у кого из них.Рассмотрим некоторые из них:

4.3 Логистика — сервис доставки ваших товаров покупателям. Платежные агрегаторы, которые сотрудничают с компаниями, занимающимися доставкой товаров, могут предложить вам специальные условия на доставку ваших товаров.

4.5 Прием к оплате Bitcoin и других экзотических валют.Этим могут похвастаться всего лишь несколько компаний, но если их условия вас не устраивают, всегда можно обратиться к компаниям, занимающимся только приемом такой валюты, а для подключения других способов оплаты, обратиться в другую компанию.

5. Минусы. Они есть у всех. Большие и маленькие. Так что смотрим, является ли это минусом именно для вас.

6. Служба поддержки. Круглосуточная служба поддержки в основном только для плательщиков, хотя бывают и исключения. У тех агрегаторов, на сайте которых установлен онлайн-чат, время ожидания соединения со специалистом не превысило 5 секунд. Со службой поддержки придется контактировать на этапе подключения и в случае возникновения внештатных ситуаций

Поэтому время реагирования на запрос клиента очень важно. Если вы крупный VIP клиент, то можно обращаться к личному менеджеру, а если нет? Я провел небольшое исследование. Разослал сообщение с простым вопросом и ждал ответа

Разослал сообщение с простым вопросом и ждал ответа.

Время ответа на запрос:

*Можно обратиться по телефону в службу поддержки и попытаться уговорить сотрудников рассмотреть заявку вне очереди.

7. Услуги. В этом пункте я отмечал только наличие трех услуг: рекуррентные платежи, массовые выплаты и WS-интеграция:

7.2 Массовые выплаты — услуга, которая позволяет вам производить выплаты своим клиентам. Вы пополняете баланс, и с него производятся выплаты по заданным реквизитам. Поддерживается не всеми компаниями и на особых условиях.

8. Кастомизация платежной страницы. После нажатия кнопки «Оплатить» на вашем сайте, покупатель переадресуется на страницу оплаты платежного агрегатора. Кастомизация позволяет изменить дизайн этой страницы под дизайн вашего сайта: разместить логотип, изменить фон и многое другое. Каждый агрегатор предлагает разные возможности по изменению дизайна, а некоторые не позволяют делать этого вовсе.

9. VIP клиенты. Кто же из крупных компаний сотрудничает с данным платежным агрегатором? Об этом можно узнать в данном разделе. Некоторые крупные компании сотрудничают сразу с несколькими платежными агрегаторами.

10. Комментарий — важная информация о компании, которая не подходит ни в один раздел выше. Небольшая полезная заметка.

Рекуррентные платежи по картам Visa, МКб, Промсвязьбанк, NFC

Далеко не все банки предоставляют услуги рекуррентных платежей, в настоящее время лишь «Московский кредитный банк» реализует эту услугу в полном объёме. В МКб можно подключать автоматическую оплату самых разных услуг, например посещение фитнес-клубов «Физика», также здесь можно оплачивать интернет, ЖКХ, телефон, кредиты и прочие, самые разнообразные услуги.

Подключать рекуррентные платежи можно лишь к картам Visa и MasterCard. Предоставляет ли тот или иной банк возможность подключения рекуррентных платежей, а также каких именно, нужно узнавать в конкретном банке. Подключение может происходить как непосредственно в банке, где необходимо заполнить за явление, так и автоматически, при оплате тех или иных услуг. Отключить рекуррентные платежи можно в банке, с помощью компании, для оплаты услуг которой они были подключены, а также в Личном кабинете банка или платёжной системы. Способы отключения необходимо уточнять в момент подключения услуги.

Постепенно внедряется система NFC (Near field communication —ближняя бесконтактная связь) платежей, т. е. возможность оплачивать услуги через приложение в телефоне или планшете без использования карты. К арты Visa и MasterCard в скором времени позволят совершать такого рода платежи, но пока система находится на стадии испытания, поэтому рекуррентные платежи подключить к NFC невозможно.

Следует обратить внимание, что различные платёжные системы могут предоставлять услугу рекуррентных платежей на различных условиях, с которыми необходимо ознакомиться прежде чем подключать автоматическое списани е денег. Возможно взимание комиссионных сборов

Также не стоит забывать, что система совершенствуется и изменятся довольно часто, поэтому лишь в банке или конкретной платёжной системе можно узнать наиболее актуальную и соответствующую действительности информацию о рекуррентных платежах.

Автоматическое списание денег со счетов – довольно серьёзная процедура, важно понимать, если согласие было получено и деньги списаны, обратно их уже никто не вернёт, разве что сам получатель платы согласится с возвратом средств, но это случается не так уж часто. Поэтому, прежде чем подключать платёж, важно уточнить всю информацию о том когда, сколько и за какие услуги будут взиматься деньги, а также как управлять рекуррентными платежами

Рекуррентные платежи с моего банковского счёта, личный кабинет и оплата ЖКХ

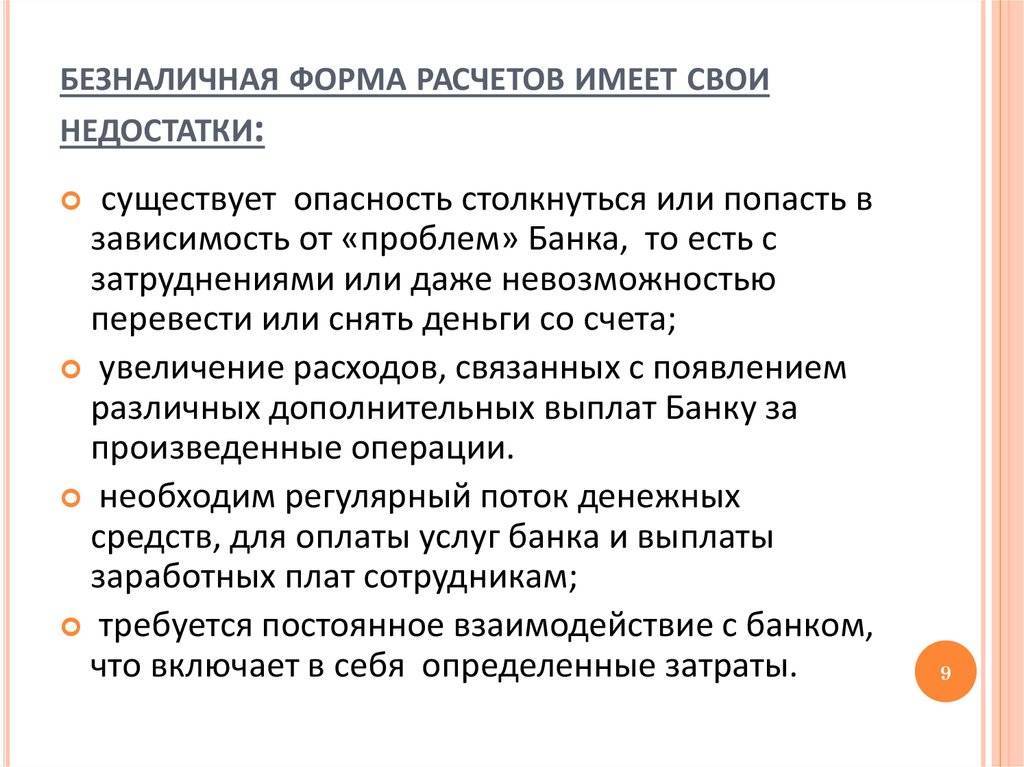

В настоящее время практически все банки и платёжные системы предоставляют услугу рекуррентных платежей. Но, т. к. услуга совсем молодая, то вокруг неё, как это всегда бывает, существует огромное количество слухов и сплетен, большая часть из которых не имеет никакого отношения к истине. Правда, нужно отметить, что, к сожалению, большая часть этих слухов исходит от самих работников банков, которые просто-напросто не компетентны в данном вопросе или не удосуживаются вникнуть в суть вопроса, или же не хотят тратить время, на подробное объяснение сути рекуррентных платежей клиентам, для которых банковские термины совершенно тёмный лес. А многих интересует главный вопрос, «могу ли рекуррентные платежи с моего банковского счёта сниматься без моего ведома и согласия?» Разумеется, ответ «нет», но и тут имеются подводные камни.

Чтобы понять, как это происходит, достаточно вспомнить как несколько лет назад в сети было очень развито мошенничество, связанное со снятием денег со счетов сотового оператора. Происходило это очень просто, пользователь переходил на сайт какого-нибудь интересующего его теста, гадания и т. д., отвечал на ряд вопросов, но вместо результата получал предложение ввести номер мобильного телефона, якобы в качестве простой защиты от спам-ботов или же для получения уникального кода, по которому можно ознакомиться с результатами тестирования и получить рекомендации или гадания. Разумеется, никакой платы за действия не предусматривалось и многие спокойно вводили требуемые данные, а через некоторое время с их счёта начинали уходить деньги. Казалось бы, на лицо мошенничество и обман, но на самом деле всё оказывалось не совсем так, ведь на всех подобных сайтах пользователя предупреждали о том, что вводя свои данные, он производит подписку на пользование данным сайтом, которая, в свою очередь, платная. Другой вопрос, что информация об этом указывалась в самом низу страницы, мелким шрифтом и почти в цвет фона самой страницы, но ведь информация там была и те, к то сомневался в бесплатности услуг, самостоятельно находил данную информацию.

Также точно и с рекуррентными платежами.

Чтобы понять о чём идёт речь, необходимо пояснить, как происходит подключение к рекуррентным платежам.

Но ведь может быть так, что на сайте, как и в случае с сотовыми телефонами, нет бросающейся в глаза информации о том, что рекуррентные платежи подключаются сразу после отправки заполненной формы, а порой, в соглашении, с которым пользователь сознательно согласился, могут быть прописаны различные услуги, которые входят в базовый пакет и за которые также будут снимать деньги.

Как же обезопасить себя от этого?

Что делать, если ненужные рекуррентные платежи уже подключены и деньги уходят?

- Обратиться в банк предоставивший карту и уточнить все рекуррентные платежи подключенные к счёту и отключить их. К сожалению, не все банки владеют данной информацией.

- Зайти в личный кабинет используемой платёжной системы и посмотреть все подключенные платежи.

- Установить лимит на операции по карте.

- Заблокировать карту.

Несмотря на то, что рекуррентные платежи – это большой простор для мошенников и недобросовестных предпринимателей, они приносят в десятки раз больше пользы, чем вреда, тем более, что достаточно простой внимательности, чтобы на 100% обезопасить себя от мошеннической деятельности.

Ведь рекуррентные платежи имеют целый ряд плюсов:

- Не нужно больше беспокоиться об оплате постоянных услуг, всё произойдёт автоматически.

- Больше никаких очередей на почте и у платёжных терминалов, ведь любая абонентская плата может быть подключена к рекуррентным платежам и взиматься в оговоренное время.

- Зачастую баланс карты не обязательно должен соответствовать требуемой сумме, т. е. даже если на карте недостаточно денег, платёж будет списан.

Но, если далеко не все пользуются интернет услугами или постоянно посещают фитнесс клубы, бассейны и т. д., то оплата ЖКХ касается абсолютно всех. Оплату квитанций также можно подключить к рекуррентным платежам, тем самым сэкономив массу времени на заполнение квитанций и их оплату.

Автоматические рекуррентные платежи по расписанию

Для активации подписки и формирования расписания в дополнение к основным параметрам заказа предприятию необходимо передавать следующие параметры:

Название | Обязательное поле | Принимаемые значения | По умолчанию | Описание |

RecurringIndicator | Да | 1 – рекуррентный платеж 0 – нерекуррентный платеж | Признак рекуррентного платежа | |

RecurringMinAmount | Нет | Число, 15 знаков, два знака после разделителя (допустимые разделители «.», «,») | Минимальная сумма рекуррентного платежа. Проверяется при инициации платежа через веб-сервис | |

RecurringMaxAmount | Да | Число, 15 знаков, два знака после разделителя (допустимые разделители «.», «,») | Сумма каждого следующего автоматического рекуррентного платежа. | |

RecurringPeriod | Да | Число, 3 цифры | Периодичность рекуррентных платежей, по умолчанию в днях | |

RecurringMaxDate | Да | Строковое представление даты в формате DD.MM.YYYY | Дата окончания рекуррентных платежей | |

RecurringNextDate | Нет | Строковое представление даты в формате DD.MM.YYYY | К текущей дате прибавляется период | Дата следующего платежа. Передаваемая дата должна быть больше или равна текущей |

RecurringPeriodScale | Нет | 4 – день, 5 – неделя, 6 – месяц | 4 | Единица измерения периода рекуррентов |

При проведении первого рекуррентного платежа предприятие передает номер заказа OrderNumber (номер заказа в системе предприятия) в авторизационном запросе на сервер АПК Ассист. При проведении последующих рекуррентных платежей номер заказа будет сформирован автоматически по правилу:

OrderNumber_YYMMDD,

где YYMMDD – фактическая дата инициации рекуррентного платежа.

После инициации оплаты автоматического рекуррента производится пересчёт даты для следующего платежа в соответствии с переданным значением периода.

Необходимо обратить внимание на то, что для рекуррентного платежа с расписанием не запрещено проведение рекуррентного платежа через веб-сервис (если только это не ограничено правами пользователя). Вызов веб-сервиса не отменяет проведение очередного автоматического платежа и не изменяет расписание

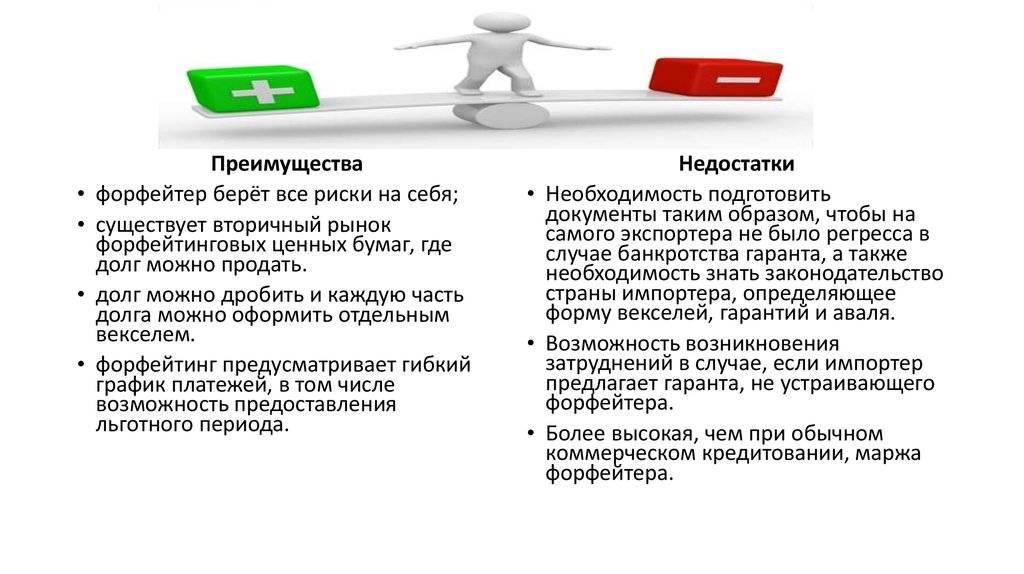

Для лизингодателя

Лизингодатель так же имеет свои преимущества при заключении лизингового соглашения, к которым можно отнести:

- безопасность инвестиционной деятельности. Поскольку собственность на движимое имущество зарегистрирована на лизингодателя, который так же является выгодоприобретателем по страховым договорам, то риск потерять имущество или получить отрицательный баланс по сделке полностью отсутствует;

- определенность. Размер платежей, атак же порядок и сроки их осуществления четко устанавливаются лизинговым соглашением, что позволяет планировать прибыль, получаемую от сделки;

- возможность пользоваться налоговыми льготами, предоставляемыми государством лизинговым компаниям;

- снижение негативных последствий от изменения конъюктуры рынка. Поскольку сотрудничество является долгосрочным и лизингополучатель, как правило, впоследствии выкупает авто по остаточной стоимости, то воздействие изменений в экономике страны, отдельном секторе и отдельной отрасли, а так же снижение/увеличение стоимости авто не могут оказывать негативного воздействия.

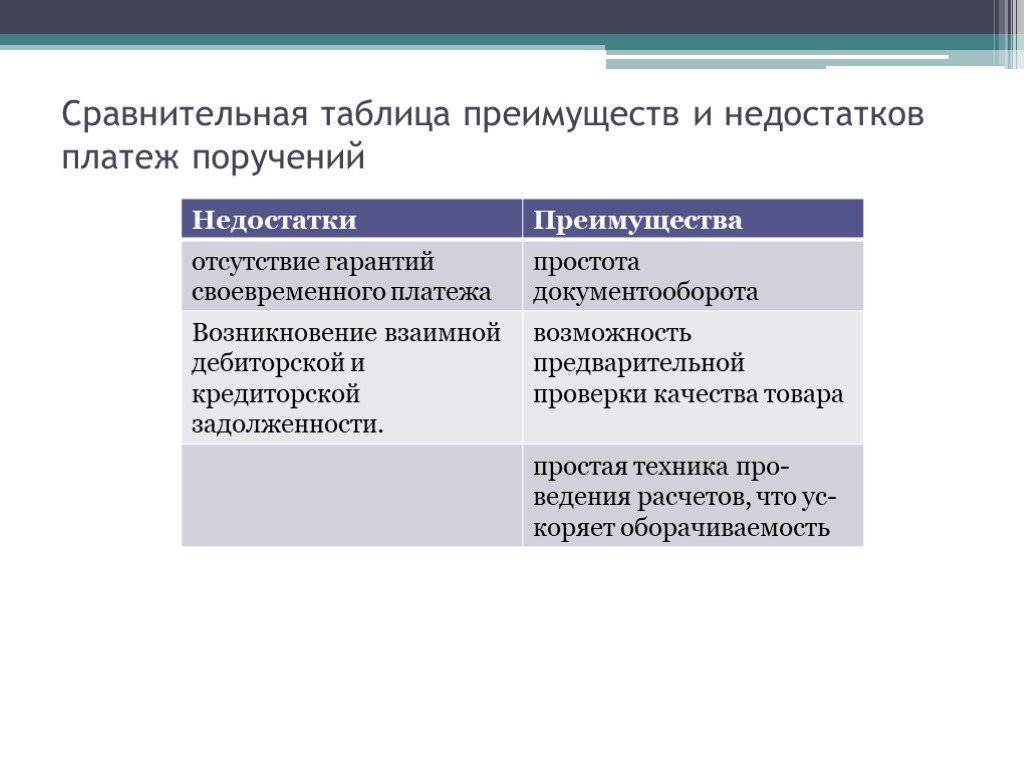

Варианты подключения платежей

Чаще всего сервис автооплаты предлагает простую схему интеграции этой услуги в структуру сайта. Поставщик сервиса предлагает настроить платежную страницу и быстро вводит ее в работу. При этом данные о платеже и самом плательщике находятся на зашифрованной площадке, что обеспечивает безопасность данных.

Также подключение возможно через API, когда мерчант самостоятельно несет ответственность за ведение биллинга (дата регулярной транзакции, сумма или изменения в ней). Подключение в этом случае также проводится с помощью техподдержки провайдера. Традиционно оба варианта не требуют дополнительного пакета документов. Достаточно подписания стандартного договора о предоставлении услуг.

19 апреля 2022 Редактор

545 просмотров

Типы платежей

Помимо основного платежа, банку придется заплатить определенную сумму за предоставленную услугу – процент. Российские банки предоставляют два типа платежей. Первый, а также самый распространенный – аннуитетный платеж. Второй – дифференцированный. При этом кредиторы далеко не всегда предлагают заемщикам выбрать. Итак, разберемся, что это такое – аннуитетный и дифференцированный платеж по кредиту.

Аннуитетный

Аннуитетные кредиты – это как раз те самые займы, которые чаще всего выдают банки. Этот способ оплаты долга простой и прозрачный, именно поэтому у клиентов банков не возникает каких-либо сомнений.

Такой тип оплаты кредита предполагает ежемесячную уплату одинаковой суммы денег в течение определенного количества времени. Давайте разберемся на примере.

Допустим, вы решили взять кредит в банке на сумму 1 тысяча рублей на один год под процентную ставку 20%. Получается, отдать вам нужно будет 1111,61 рублей. Делим на 12 месяцев – выходит, 92,63 рубля нужно будет платить каждый месяц. Все действительно очень просто. Но главная суть этого платежа состоит в том, что сначала большую часть ваших выплат составляют проценты банку, а не основное тело долга. Таким образом, выгоднее как можно быстрее закрыть долг по кредиту, чтобы меньше переплачивать за проценты.

Для банка такой способ намного безопасней, ведь это практически исключает неуплату процентов.

Рассчитать размер ежемесячного погашения долга по аннуитетному типу кредита можно самостоятельно:

A = K*S, где

A – ежемесячный аннуитетный платеж (АП);

K – коэффициент АП;

S – сумма кредитного займа.

Чтобы рассчитать сумму, которую необходимо будет ежемесячно оплачивать, потребуется выполнить два действия:

- Определить коэффициент аннуитета.

- Умножить размер основного долга на коэффициент.

K – коэффициент АП. Показатель представляет собой величину, позволяющую просчитать сумму ежемесячного платежа. Коэффициент рассчитывается так:

K = С х (1 + С) п / ((1 + С) п – 1))

С – 1/12 ставки кредита;

п – период займа (в месяцах).

Дифференцированный

В советские времена применялся исключительно этот тип кредитования. Суть его заключается в фиксированной ежемесячной сумме уплаты основного тела долга. При этом проценты с каждым месяцем будут уменьшаться. То есть с каждым разом общая сумма платежа будет уменьшаться именно из-за процентов.

Получается, чтобы рассчитать, сколько придется платить каждый месяц основного долга, нужно просто разделить всю сумму на количество месяцев. А вот подсчитать самостоятельно проценты будет сложнее, так как для каждого месяца будет свой процент:

p = Sn*P/12, где

p – начисленные проценты;

Sn – остаток задолженности на данный момент времени;

P – годовая процентная ставка по кредиту.

Чтобы рассчитать остаток задолженности на период, т.е. найти величину Sn, необходимо размер основного платежа умножить на количество прошедших периодов и всё это вычесть из общей суммы платежа:

Sn = S – (b*n), где

n – количество прошедших периодов.

Как отключить рекуррентные платежи

Многие не доверяют таким опциям, боясь, что мобильный оператор может по ошибке списать лишнего или вовсе не пройдет оплата. Поэтому появляется вопрос, как отказаться от рекуррентных платежей, и можно ли сделать это без посещения офиса оператора. Сделать это возможно, соблюдая ряд действий:

- Войти в личный кабинет на официальном сайте Теле 2;

- Далее перейти в раздел «Автоматических платежей»;

- Выбрать нужную опцию и отключить.

Это не займет много времени, отключить автоматическое снятие можно за 5 минут. Но необходимо подумать, стоит ли это делать. Автоматические списания экономят время, не придется постоянно думать о том, в какой день нужно оплатить услуги или пополнить мобильный счет. Для забывчивых людей такая опция станет спасением.

Рекуррентная оплата на Теле 2 может облегчить жизнь клиентов при грамотном использовании

Важно следить за тем, какие автоматические оплаты уже имеются, проверять выписку со счетов во избежание ошибок и помнить, что услуги необходимо отключать, если номер телефона уже не актуален

Также стоит почитать:

iQOS 3 DUO: особенности и правила использования

Gradient: звезда-двойник и национальность – правда или вымысел

О чём говорит «Аппарат вызываемого абонента занят, ваш звонок был переадресован»?

Что такое Steamworks Common Redistributable

СЦ Сокурский – расположение и какие функции выполняет

Назначение заказных административных писем «Москва МСПЦ»

Особенности заказных писем Ульяновск ДТИ

Как использовать новую функцию Cast на смартфонах Xiaomi

Служба доставки Tmall MKPL FC Logistic Prov

Услуга Периодическая переадресация вызова – так ли необходима?

Основные понятия, используемые в соглашении

Исполнитель — Юридическое лицо MCHJ «Yarber» зарегистрированное в республике Узбекистан по адресу: Oqibat MFY, Mustaqillik shoh ko`chasi, 7-uy под номером государственной регистрации 1951666 являющийся правообладателем Сайта.

Заказчик — Лицо, заинтересованное в оказании Исполнителем услуг.

Договор (оферта сервиса в отношении рекуррентных платежей) — заключенный между Исполнителем и Заказчиком договор, который заключается посредством акцепта оферты сервиса в отношении рекуррентных платежей.

Рекуррентный платёж — вид банковского платёжа, подразумевает автоматическое списание средств с банковской карты без необходимости каких-либо действий со стороны владельца карты (регулярные безакцептные платежи) за получаемые услуги, товары или информацию.

Сайт — Онлайн ресурс работающий в сети интернет и доступный по адресу Mappy.ru принадлежащий Исполнителю.

Сервис — услуги, предоставляемые Сайтом.

Банковская карта — Индивидуальная расчетная или кредитная карта, эмитентом которой является Банк-эмитент, являющаяся инструментом безналичных расчетов, предназначенная для совершения Держателем карты операций с денежными средствами, находящимися на банковских счетах Держателя карты в Банке-эмитенте, или с денежными средствами, предоставленными Банком-эмитентом в кредит Держателю карты в соответствии с законодательством Российской Федерации, а также договором банковского счета, или в пределах установленного лимита, в соответствии с условиями кредитного договора между Банком-эмитентом и Держателем карты, при условии, что такая расчетная или кредитная карта может быть использована Держателем карты для оплаты услуг.

Банк-эмитент — Кредитная организация, осуществляющая выпуск Банковских карт, а также расчеты по операциям, совершаемым с использованием Банковских карт.

Процессинговый центр — Автоматизированная система обработки транзакций по банковским картам в сфере электронной коммерции. Главная задача процессингового центра — предоставление возможности принятия платежей по банковским картам. Также, процессинговый центр координирует расчеты между банком-эмитентом карты, банком-эквайером (осуществляющим авторизацию транзакций), Сервисом и держателем банковской карты.

Держатель карты — физическое лицо, дающее распоряжение Банку-эмитенту на перевод денежных средств с Банковской карты от имени Заказчика в пользу Исполнителя с помощью Сервиса «Рекуррентный платёж».