Плательщики ЕСН

Обязанность по выплате страховых взносов возложена на:

- юридические лица и организации;

- ИП, в том числе и частнопрактикующие адвокаты и нотариусы;

- граждане, не являющиеся ИП, но заключающие трудовые договоры и производящие выплату работникам заработных плат, например, при заключении трудовых договоров с домохозяйками, нянями или сиделками.

То есть плательщиками страховых взносов остались те же лица, которые являлись плательщиками ЕСН.

При этом:

- юридические лица и организации делают отчисления со всех видов доходов;

- ИП и физические лица, производящие выплату заработной платы, рассчитывают объем взносов исходя из общей массы выплат по трудовым договорам.

Поскольку страховые взносы перестали быть едиными и стали специализированы, то соответствующие расчеты по ним должны подаваться плательщиками в специализированные территориальные органы – территориальный ПФР и территориальный ФСС.

При оформлении документов и деклараций по страховым выплатам необходимо указывать коды бюджетной классификации в зависимости от дестинации (предназначения) платежа.

Выделяются следующие дестинации:

- ЕСН, подлежащий зачислению в федеральный бюджет;

- ЕСН для ФСС;

- ЕСН для обязательного медицинского страхования;

- ЕСН для территориального обязательного медицинского страхования (ТФОМС).

Поскольку коды бюджетной классификации – изменяемый атрибут страховых выплат, то номера кодов желательно раз в год уточнять в территориальном налоговом органе или на официальных сайтах ПФР, ФСС, ФОМС и ТФОМС.

Основные изменения по ЕСН

Говоря о таблице ставок ЕСН в 2022 году, надо помнить еще и о ряде поправок, связанных с уплатой ЕСН, которые внесены в текущем году в связи с изменениями, затронувшими Налоговый Кодекс России.

1. Теперь нельзя производить округление сумм (в любую сторону), производя отчисления взносов по ЕСН.

2. Появилось понятие максимального показателя для начислений выплат на пенсионное страхование. Оно зафиксировано законодательно, а также внесены соответствующие изменения и в нормативные акты локального характера, касающиеся налогообложения. Но по медицинскому обязательному страхованию подобных ограничений пока не предусмотрено.

3. Страховые взносы не будут взысканы с суммы, компенсационных выплат которая меньше трех среднемесячных заработков, если работник увольняется. Также это новшество касается выплаты командировочных расходов. И на них не будут начислены страховые проценты, но только в случае, если данные расходы будут подтверждены документально.

4. За иностранных граждан, принятых на работу, работодатели отныне тоже будут обязаны отчислять необходимые суммы для целей пенсионного страхования. Исключения предусмотрены лишь для зарубежных специалистов высокого класса.

5. Число предприятий, которым дано право на электронную отчетность, увеличилось.

6. Фиксированные взносы ИП не будут рассчитываться, исходя из МРОТ. Размер МРОТ в 2022 году составляет 13 890 рублей.

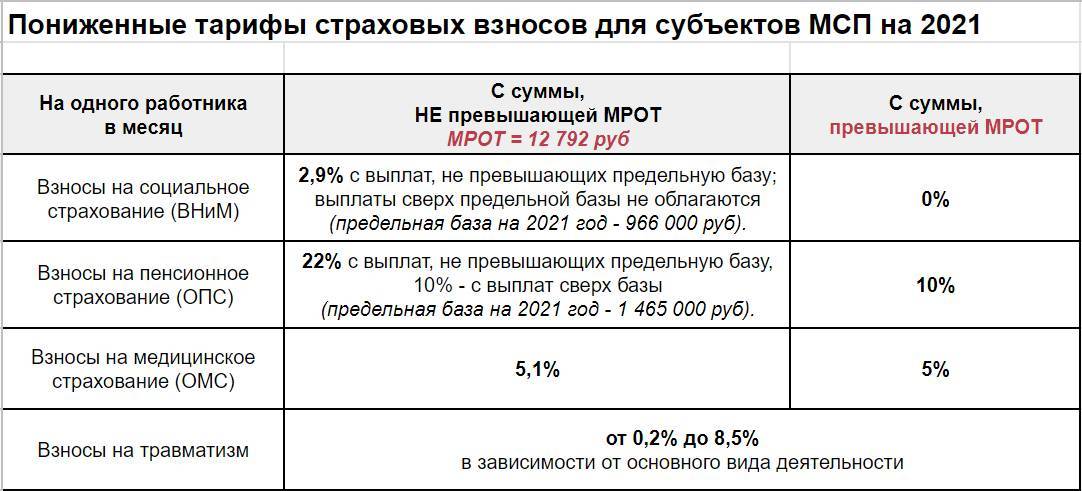

Категории ИП, для которых льготный тариф в 2020 году отменили

Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составлял не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не превышал 79 млн. руб. | 13, 14, 15, 16 и др. | 22 | 5,1 | 2,9 |

Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. | 46.18.1, 46.46.1, 47.73 | 22 | 5,1 | 2,9 |

ИП, применяющие патентную систему налогообложения, – в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применялась (пп. 9 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 31.0, 74.20, 75.0, 96.01, 96.02 и др. | 22 | 5,1 | 2,9 |

Нулевой тариф страховых взносов

В число плательщиков, имеющих право на уплату страховых взносов по общему тарифу 0% с 2023 года, вошли (п. 2.3 ст. 427 НК РФ):

- организации, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов и сжиженного природного газа в морских портах);

- международные организации, получившие статус участника специального административного района на территориях Калининградской области или Приморского края и производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов.

Льготная ставка страховых взносов 0% может применяться указанными компаниями исключительно в отношении выплат членам экипажей судов. Данный тариф страховых взносов установлен на период с 2023 по 2027 год включительно.

Льготные тарифы страховых взносов с 2023 года

Совокупная ставка страховых взносов | Период действия льготной ставки страховых взносов | Кто сможет применять |

7,6% | Бессрочно |

|

7,6% | В течение 2023-2024 годов |

|

15% | Бессрочно |

|

0% | В течение 2023-2027 годов |

|

Основные изменения и нововведения в 2022 году

В этом году законодательство произвело некоторые реформы в области налогообложения

Немаловажное значение в налоговых преобразованиях отводится повышению НДС, но не остались в стороне и обязательные страховые сборы или ЕСН

На сегодня ЕСН включает несколько основных составляющих вроде: взносов в ПФ, соцвыплат или ФОМС и пр. Какие изменения затронули ЕСН:

- Округление сумм в зависимости от того, сколько процентов ЕСН в 2022 отчисляется, теперь производить нельзя;

- Определено максимально допустимое отчисление в ПФ.

- Страховые сборы не взимаются с компенсации, которая меньше 3 среднемесячных зарплат, при увольнении гражданина, сюда же относятся и командировочные, на них при документальном подтверждении взнос не распространяется.

- Теперь работодатели обязаны платить взносы в фонд пенсионного страхования за иностранцев, принятых на работу, за исключением специалистов особенно высокого класса.

- Повысилось количество организаций и предприятий, которым допускается предоставлять отчетность в электронном виде.

- Прекращается расчет фиксированных взносов на основании размера МРОТ для ИП.

Если зарплата превысит установленный коэффициент, то отчисления в ПФ снижаются. А за счет повышения НДС предполагается сокращение ставок ЕСН. Хотя отчисления в ФОМС законодатели все же предлагают повысить, иначе обеспечение повышения зарплаты врачам и прочим медработникам становится затруднительным.

По предварительным подсчетам, организация повышения отчислений со ставки ЕСН в пользу ОФМС поступления увеличатся на 190 млрд. руб., что в полной мере обеспечит финансирование врачебных зарплат. Законодатели продолжают работать в этой сфере, рассматривая несколько разных сценариев, по которым будут развиваться экономические события после внесенных изменений этого года.

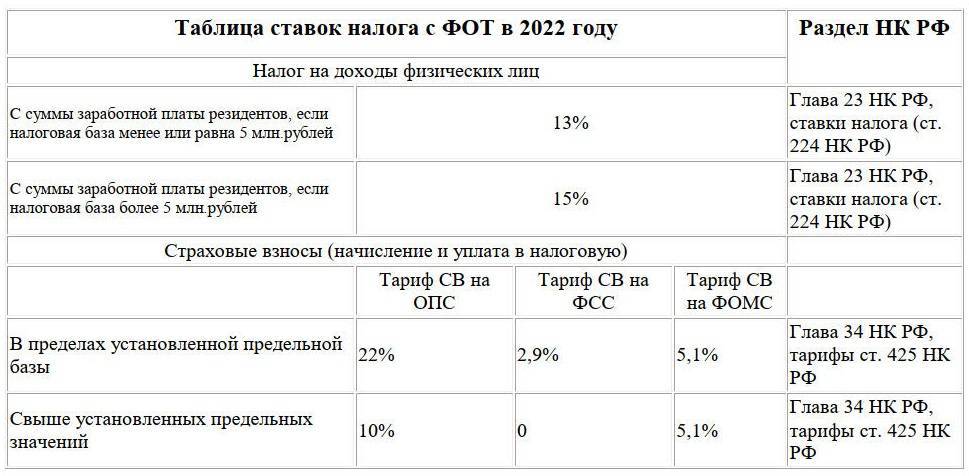

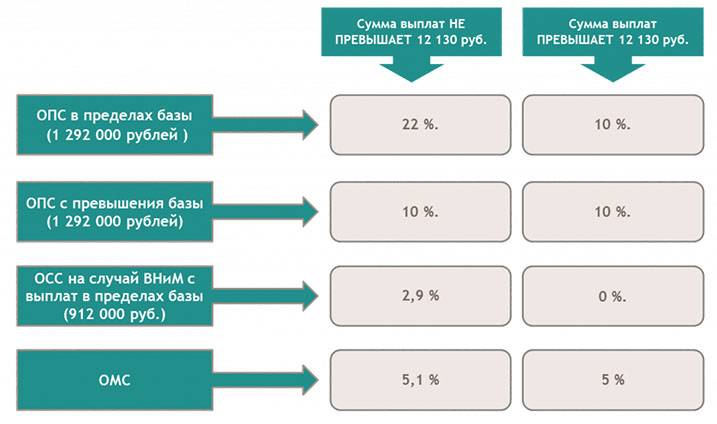

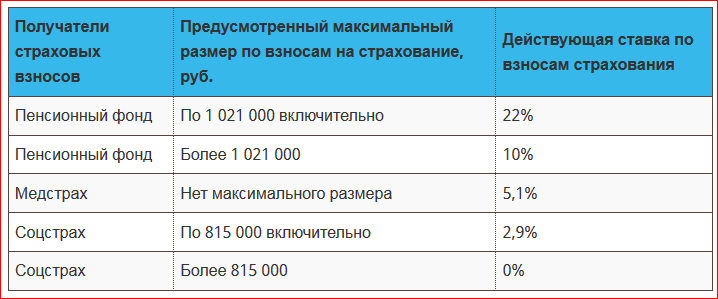

Общие тарифы страхвзносов в 2022 году

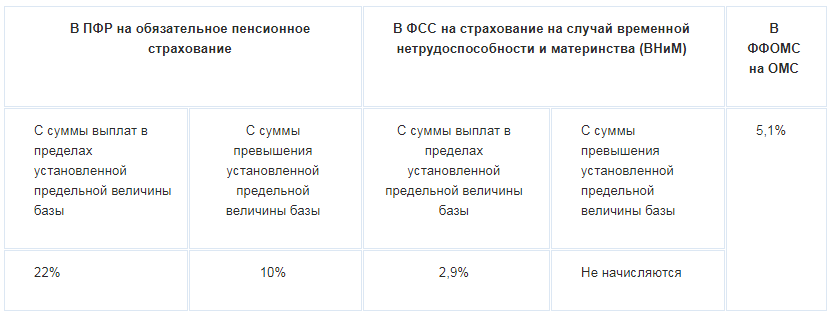

Многие работодатели платят страхвзносы по стандартным тарифам:

- 22% — на ОПС;

- 5,1% — на ОМС;

- 2,9% — на ВНиМ.

Эти проценты нужно применять в пределах лимитов, а сверх них взносы на ОПС рассчитываются по ставке 10%, на ВНиМ — 0%. По ОМС предельных лимитов не установлено.

Эти тарифы применяются в отношении российских граждан и иностранцев. Однако, имеется исключение — с выплат иностранцам и лицам без гражданства, которые временно пребывают в РФ и не являются высококвалифицированными специалистами (кроме стран ЕАЭС), страхвзносы на ВНиМ рассчитываются по ставке 1,8% в пределах лимита, а при превышении лимита — 0%.

О расчете ЕСН

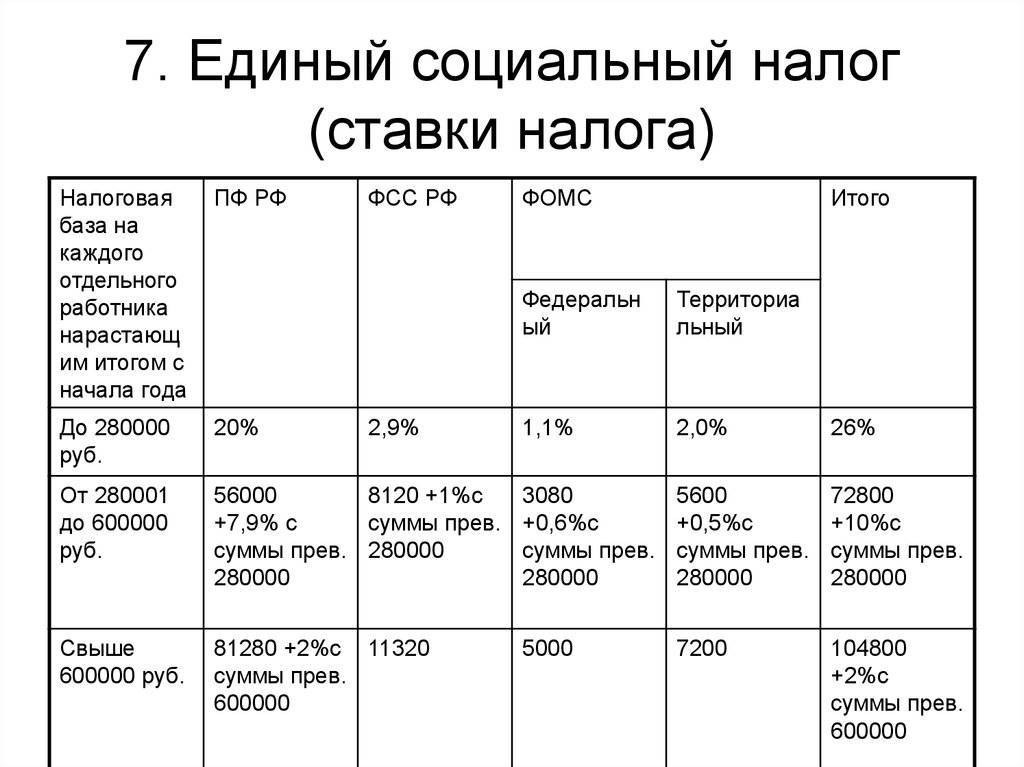

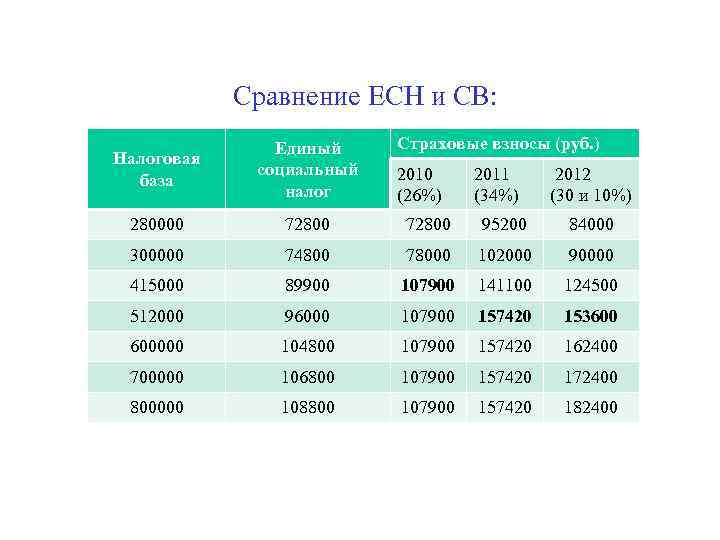

Публикации аудиторов свидетельствуют, что функцию экономического регулирования выполняет единый социальный налог. Процент (ставка налога) регрессивен.

Для работодателей становится выгодной выплата зарплаты сотрудникам с годовым фондом более 280 тыс. руб. В этом случае ставка ЕСН уменьшается более чем в два раза! Регрессия ставки налога сохраняется, если работник уволился с работы и был принят назад в течении одного месяца.

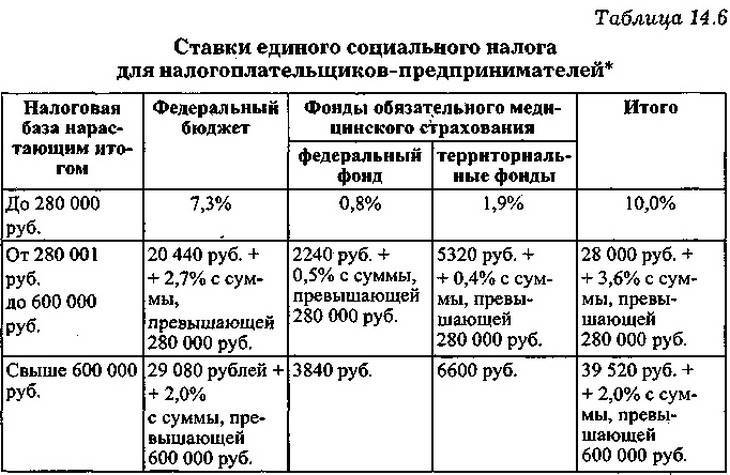

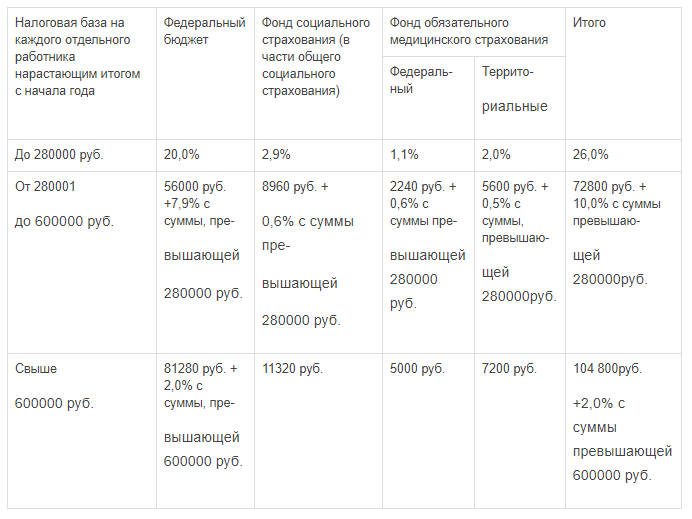

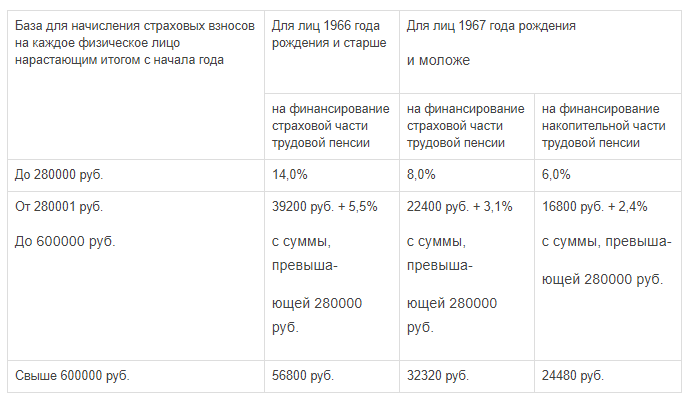

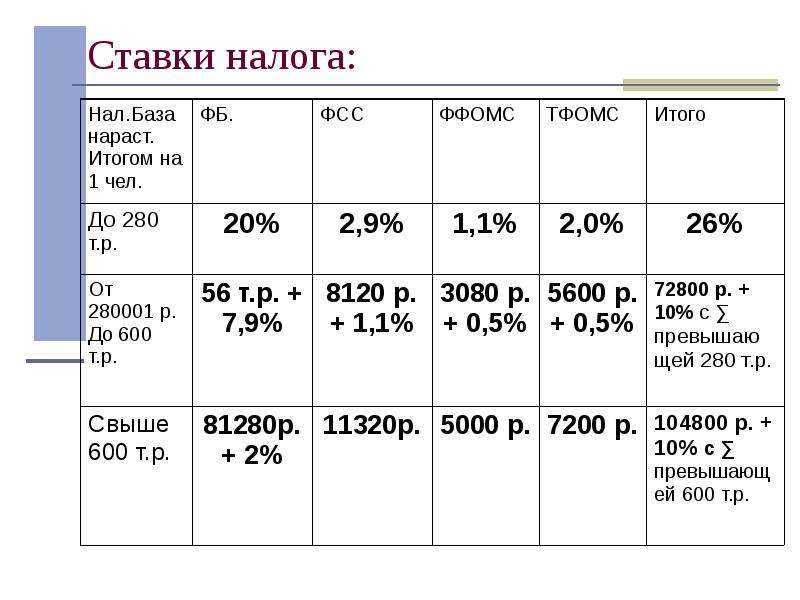

Для удобства восприятия читателями компактно представим формулы, по которым производится расчет единого социального налога для основных категорий работодателей, предусмотренных II главой 24 Налогового кодекса РФ (где ЗС -зарплата сотрудников, ЕСН – искомая сумма единого социального налога).

| Зарплата сотрудников (ЗС) – базовая ставка 26% | ||

| Не выше 280 тыс. руб. | 26% | ЕСН = ЗС * 26% |

| Выше 280 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 280000 * 26% + (ЗС – 280 000) * 10% |

| Сельхозпроизводители и предприятия северных народных промыслов – ставка 20% | ||

| Не выше 280 тыс. руб. | 20% | ЕСН = ЗС * 20% |

| Выше 280 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 280 000 * 20% + (ЗС -280 000) * 10% |

| Предприятия в свободных эконом. зонах – ставка 14% | ||

| Не выше 280 тыс. руб. | 14% | ЕСН = ЗС * 14% |

| Выше 280 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 280 000 * 14% + (ЗС – 280000) * 5,6% |

| Выше 600 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 57 120 + (ЗС – 600 000) * 2% |

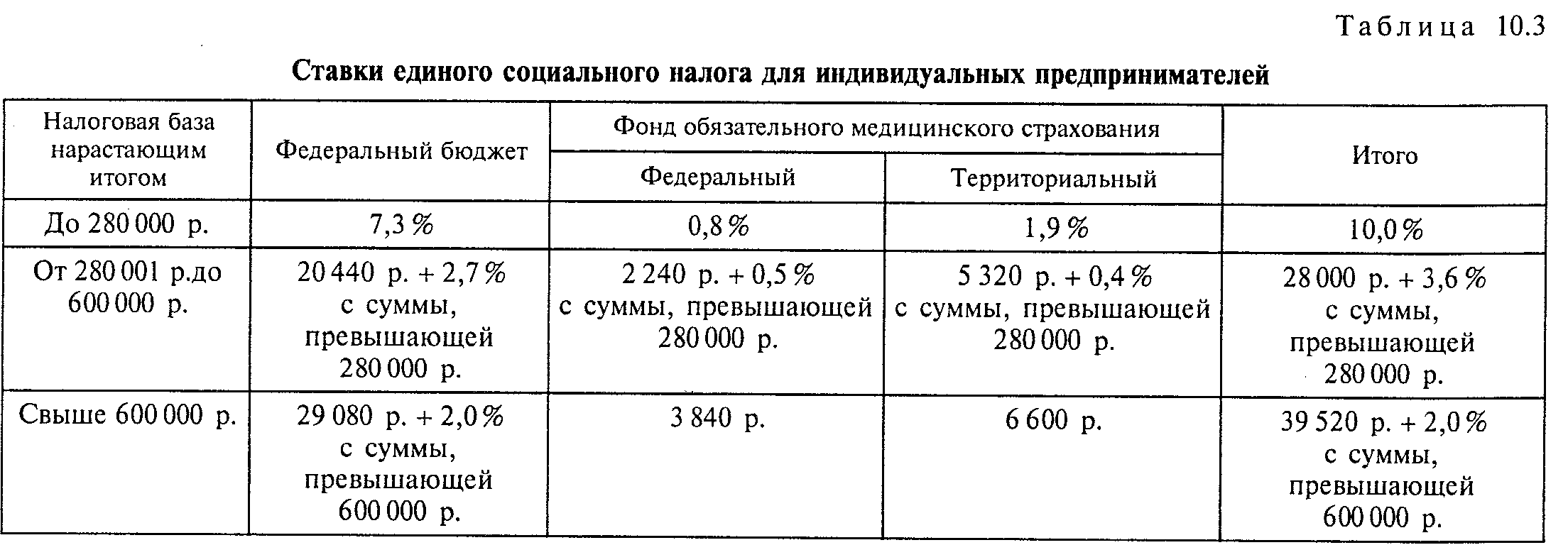

| Индивидуальные предприниматели – ставка 10% | ||

| Не выше 280 тыс. руб. | 10 | ЕСН = ЗС * 10% |

| Выше 280 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 280 000 * 10% + (ЗС – 280 000) * 3,6% |

| Выше 600 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 280 000 * 10% + (ЗС -600 000) * 2% |

| Адвокаты и нотариусы – ставка 8% | ||

| Не выше 280 тыс. руб. | ЕСН = ЗС * 8% | |

| Выше 280 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 22 400 + (ЗС – 280 000) * 3,6% |

| Выше 600 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 33 920 + (ЗС -600 000) * 2% |

| Предприятия сегмента ИТ – ставка 26% | ||

| Не выше 75 тыс. руб. | ЕСН = ЗС * 26% | |

| Выше 75 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 19 500 + (ЗС – 75 000) * 10% |

| Выше 600 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 72 000 + (ЗС – 600 000) * 2% |

Впрочем, механизм регрессии единого социального налога требует дальнейшего совершенствования, хотя он разрабатывался достаточно тщательно. Например, нижеследующая ситуация предусмотрена им.

Как известно, для динамичного развития бизнеса характерен перевод работника иэ из одного подразделения компании в другое. Позитивно, что при этом регрессивная ставка налога остается в силе, даже если перевод осуществлен в подразделение, имеющее обособленный балланс.

Для примера укажем узкое место в налогообложении. К сожалению, сохранение регрессивной ставки при реорганизации предприятия (слияние, выделение, разделение) по существующей судебной практике является спорным.

Причина в том, что реорганизованное юрлицо, согласно п. 2, ст. 51 ГК РФ, формирует свою налоговую базу (в том числе и единый социальный налог) начиная с момента своей госрегистрации.

В дальнейшем изложении мы рассмотрим единый социальный налог РФ как с точки зрения имеющейся позитивной и негативной практики налогообложения, так и рассмотрим пути ее совершенствования.

Страховые взносы

С выплат, положенных сотруднику за трудовую деятельность, работодатель обязан отчислять страховые взносы (СВ) в государственный бюджет. Кроме зарплаты в расчет берется премия, отпускные, компенсация за неиспользованный отпуск, материальная помощь свыше 4 000 рублей в год.

Уплата СВ производится из бюджета организации, из зарплаты их не вычитают. Плательщиком выступает юридическое (организация, ИП) и физическое лицо. Если гражданин является ИП, то взнос за себя тоже платит. Если наступает страховой случай, то из СВ производят необходимое возмещение.

Виды взносов:

- пенсионные;

- медицинские;

- социальные (пособия по уходу за детьми, компенсация за травму на производстве, профзаболевание и др.).

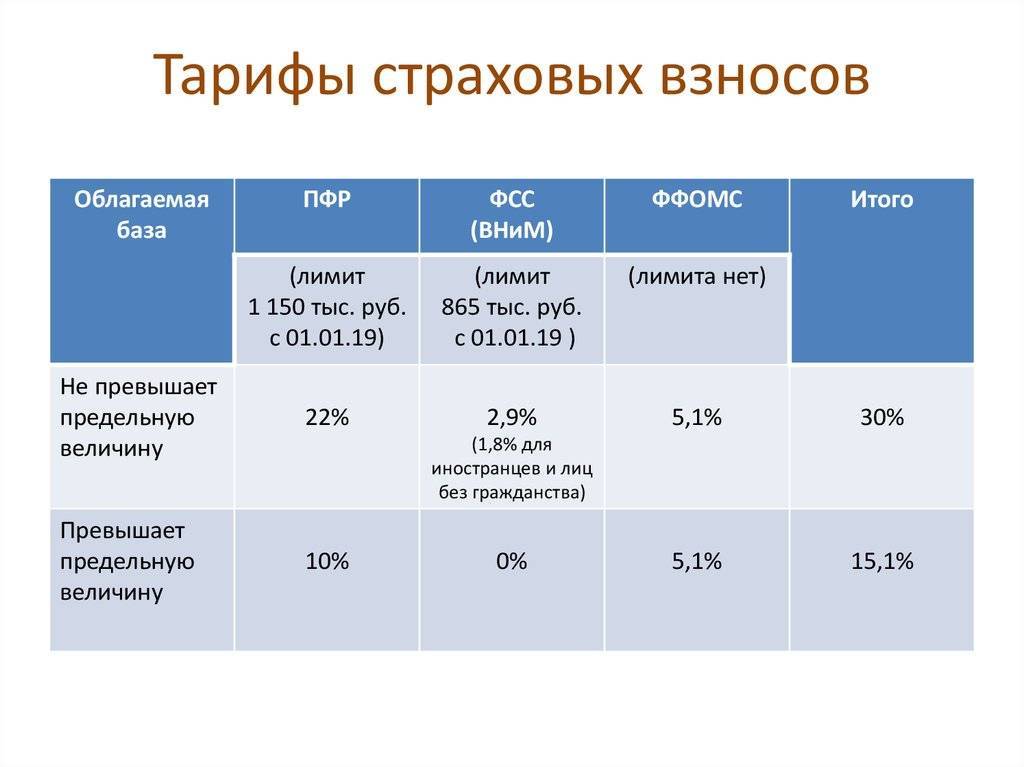

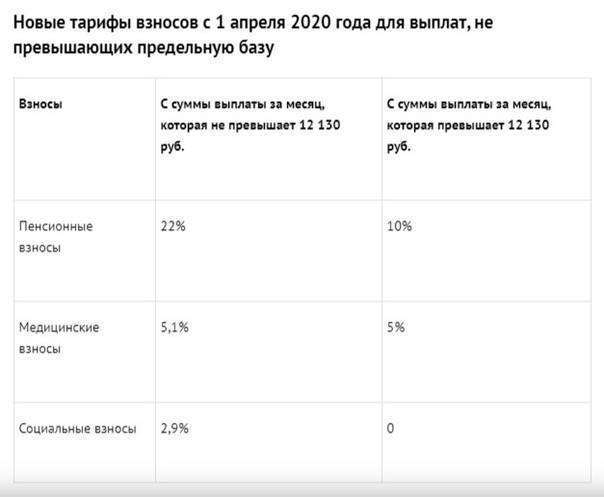

Ставки налогов с зарплаты на СВ в 2022 году: таблица в процентах

| Вид взноса | Размер ставки |

|---|---|

| Пенсионный | 22% — доходы не превышают предельную базу (1 565 000 рублей). 10% — доходы выше предельной базы. |

| Медицинский | 5,1% — основной тариф. |

| Социальный (болезнь, материнство) | 2,9% — доход не выше предельной базы (1 032 000 рублей). 1,8% — тариф для иностранного сотрудника, не являющегося специалистом высоко профиля. 0% — доход выше предельной базы. |

Не подлежат обложению различные виды государственных пособий и компенсационных выплат, единовременная материальная помощь, матпомощь менее 4 000 рублей (на одного сотрудника).

Дополнительные тарифы взносов на пенсионное страхование

Условия применения тарифа, если спецоценку не проводили и классы условий труда не определены | Тариф взносов на пенсионное страхование, % | Основание |

Организации и предприниматели, которые производят выплаты сотрудникам, занятым на работах, указанных в п.1 части 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ (по списку 1 утв. Постановлением Кабинете министров СССР № 10 от 26.01.1991) | 9,0 | П.1 ст.428 НК РФ |

Организации и предприниматели, которые производят выплаты сотрудникам, занятым на работах указанных в пп 2-18 части 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ (утвержденные списки профессий работа в которых дает право на назначение досрочной пенсии по старости) | 6,0 | П.2 ст.428 НК РФ |

Условия применения тарифа, если спецоценку провели и классы условий труда определили

Условия труда | Тариф |

Класс – опасный,подкласс – 4 | 8,0 |

Класс – вредный,подкласс – 3.4 | 7,0 |

Класс – вредный,подкласс – 3.3 | 6,0 |

Класс – вредный,подкласс – 3.2 | 4,0 |

Класс – вредный,подкласс – 3.1 | 2,0 |

Класс – допустимый,подкласс – 2 | |

Класс – допустимый,подкласс – 1 |

Как изменится расчет заработной платы в 2022 году для низкооплачиваемых работников (1 МЗП)

Рассмотрим, как изменится расчет за низкооплачиваемых работников, у которых заработная плата определяется по нижнему пределу (исходя из 1 МЗП). В 2021 году 1 МЗП = 42 500 тенге, в 2022 году = 60 000 тенге. Исходя из этих значений определим доход работника.

В данном расчете необходимо обратить внимание, что теперь стандартный налоговый вычет и другие вычеты не «покрывают» всю сумму дохода и у работника возникает ИПН. Так как минимальная заработная плата ниже 25 МРП (76 575 тенге, 1 МРП в 2022 году = 3 063 тенге), при расчете ИПН необходимо применять .

Также на расчет по данной категории оказывает влияние изменение нижнего предела по СО (остался в МЗП, соответственно, увеличился до 60 000 тенге) и СН (переведен в 12 МРП и остался на прежнем уровне – 42 882 тенге).

Также на расчет по данной категории оказывает влияние изменение нижнего предела по СО (остался в МЗП, соответственно, увеличился до 60 000 тенге) и СН (переведен в 12 МРП и остался на прежнем уровне – 42 882 тенге).

Произведем расчет заработной платы за 2022 год, сравним с аналогичным расчетом в 2021 году.

| Показатель | Расчет в 2021 году | Расчет в 2022 году | ||

| Размер дохода | 42 500 тенге | 60 000 тенге | ||

ОПВ | 42 500 * 10% | 4 250 тенге | 60 000 * 10% | 6 000 тенге |

ИПН | (42 500 – 4 250 (ОПВ) – 850 (ВОСМС) – 42 500 (1МЗП)) * 10% | 0 тенге | 60 000 – 6 000 (ОПВ) – 1 200 (ВОСМС) – 42 882 (12 МРП) = 9 918 тенге Уменьшаем облагаемый дохода работника на 90% 9 918 – (9 918 * 90%) = 991,8 991,8 * 10% | 99 тенге |

СО | 42 500 (нижний предел) * 3,5% | 1 488 тенге | 60 000 (нижний предел) * 3,5% | 2 100 тенге |

СН | 42 500 (нижний предел) * 9,5% = 4 038 – 1 488 (СО) | 2 550 тенге | 60 000 – 6 000 (ОПВ) – 1 200 (ВОСМС) = 52 800 * 9,5% = 5 016 – 2 100 (СО) | 2 916 тенге |

ВОСМС | 42 500 * 2% | 850 тенге | 60 000 * 2% | 1 200 тенге |

ООСМС | 42 500 * 2% | 850 тенге | 60 000 * 3% | 1 800 тенге |

За счет работодателя | 4 888 тенге | 6 816 тенге | ||

За счет работника | 5 100 тенге | 7 299 тенге | ||

Сумма «на руки» | 37 400 тенге | 52 701 тенге |

Таким образом, низкооплачиваемые работники в 2022 году станут получать «на руки» больше на 15 301 тенге. При этом возрастает налоговая нагрузка налогового агента на 1 928 тенге (почти на 40%) и вводится сложный расчет ИПН с применением 90% корректировки.

Расчет заработной платы в 2021 году

Разберем на нескольких примерах как в 2021 году необходимо производить расчет заработной платы работнику в «стандартных» случаях.

Расчет заработной платы с дохода 100 000 тенге

Доход работника Никифоровой И. И. в январе 2021 года составил 100 000 тенге (заработная плата + ежемесячная премия).

Работник имеет право на вычет по ОПВ, вычет по ВОСМС и вычет в размере 1 МЗП – 42 500 тенге. ОППВ не уплачиваются.

Расчет ОПВ

Min предела по доходам работника нет. Max предел – 50 МЗП (2 125 000 тенге). 100 000 * 10% = 10 000 тенге

Расчет ОПВ

Min предела по доходам работника нет. Max предел – 50 МЗП (2 125 000 тенге). 100 000 * 10% = 10 000 тенге

Расчет ИПН

Min предела по доходам работника нет. Max предела по доходам работника нет. 100 000 – 10 000 (ОПВ) – 2 000 (ВОСМС) – 42 500 = 45 500 тенге; 45 500 * 10% = 4 550 тенге.

Расчет СО

Min предел – 1 МЗП (42 500 тенге). Max предел – 7 МЗП (297 500 тенге). 100 000 – 10 000 (ОПВ) = 90 000; 90 000 * 3,5% = 3 150 тенге.

Расчет СН

Min предел – 1 МЗП (42 500 тенге). Max предела по доходам работника нет. 100 000 – 10 000 (ОПВ) – 2 000 (ВОСМС) = 88 000 тенге; 88 000 * 9,5% = 8 360 тенге; 8 360 – 3 150 (СО) = 5 210 тенге

Расчет ООСМС

Min предела по доходам работника нет. Max предел – 10 МЗП (425 000 тенге). 100 000 * 2% = 2 000 тенге.

Показатель | Расчет | |

ОПВ | 10 000 тенге | |

ИПН | 4550 тенге | |

СО | 3150 тенге | |

СН | 5210 тенге | |

ООСМС | 2000 тенге | |

ВОСМС | 2000 тенге | |

За счет работодателя | 10360 тенге | |

За счет работника | 16550 тенге | |

Сумма «на руки» | 83450 тенге |

Вычислим зарплату для низкооплачиваемых работников (доход за месяц не превышает 25 МРП), на которых распространяется 90% уменьшение облагаемого дохода по ИПН.

Расчет заработной платы с дохода 50 000 тенге

Доход работника Ежевикиной А.А. в январе 2021 года составил 50 000 тенге. Это совокупный доход работника за месяц и он менее 25 МРП (72 925 тенге в 2021 году).

Работник имеет право на вычет в размере 1 МЗП – 42 500 тенге, вычет по ОПВ, вычет по ВОСМС.

Расчет ОПВ

Min предела по доходам работника нет. Max предел – 50 МЗП (2 125 000 тенге). 50 000 * 10% = 5 000 тенге

Расчет ВОСМС

Min предела по доходам работника нет. Max предел – 10 МЗП (425 000 тенге). 50 000 * 2% = 1 000 тенге.

Расчет ИПН

Min предела по доходам работника нет. Max предела по доходам работника нет. Облагаемый доход работника: 50 000 – 5 000 (ОПВ) – 1 000 (ВОСМС) – 42 500 = 1 500 тенге; Уменьшаем облагаемый дохода работника на 90%: 1 500 – (1 500 * 90%) = 150 тенге 150 * 10% = 15 тенге

Расчет СО

Min предел – 1 МЗП (42 500 тенге). Max предел – 7 МЗП (297 500 тенге). 50 000 – 5 000 (ОПВ) = 45 000; 45 000 * 3,5% = 1 575 тенге.

Расчет СН

Min предел – 1 МЗП (42 500 тенге). Max предела по доходам работника нет. 50 000 – 5 000 (ОПВ) – 1 000 (ВОСМС) = 44 000 тенге. 44 000 * 9,5% = 4 180 тенге; 4 180 – 1 575 (СО) = 2 605 тенге.

Расчет ООСМС Min предела по доходам работника нет. Max предел – 10 МЗП (425 000 тенге). 50 000 * 2% = 1 000 тенге.

Показатель | 2021 год | |

ОПВ | 50 000 * 10% | 5000 тенге |

ИПН | (50 000 – 5 000 – 1 000 – 42 500) = 1 500 – (1 500 * 90%) = 150 * 10% | 15 тенге |

СО | (50 000 – 5 000) * 3,5% | 1575 тенге |

СН | (50 000 – 5 000 – 1000) * 9,5% = 4 180 – 1 575 | 2605 тенге |

ООСМС | 50 000 * 2% | 1000 тенге |

ВОСМС | 50 000 * 2% | 1000 тенге |

За счет работодателя | 5180 тенге | |

За счет работника | 6015 тенге | |

Сумма «на руки» | 43985 тенге |

Таким образом, в данной статье объяснены стандартные случаи расчета зарплаты, благодаря которым бухгалтер может сделать свой расчет.

После всех вычислений сотрудник получает заработную плату двумя путями: либо наличными деньгами через кассу, либо переводом на банковскую карту (со счета работодателя).

Зарплата выплачивается не позже 10 числа каждого месяца. Так же сотрудник может получить от работодателя аванс (часть от зарплаты, выплачиваемая заранее).

Полученные суммы налогов и взносов из заработной платы перечисляются в налоговые органы и другие фонды в срок.

Могут возникнуть случаи, при которых расчет заработной платы будет происходить по- особенному:

- Пребывание работника на больничном

- Пребывание работника в оплачиваемом и неоплачиваемом отпуске

- Работник уплачивает алименты по исполнительному листу, установленному судом

- Работник выходит в выходные и праздничные дни, выполняет сверхурочную работу и т.д.

Они могут быть периодического характера (больничный, отпуск, работа в выходные и праздничные дни) и продолжительные (алименты на ребенка до его 18 – летия).

Формируйте структуру компании в реальном времени, ведите статистику по позициям и должностям, с количеством ставок, окладов и др. детализацией в 1С.

Формируйте приказы, табели, графики, справки сразу в программе 1С:Зарплата и управление персоналом согласно утвержденным формам в Республике Казахстан.

Актуальные вопросы бухгалтеров и ответы на них Изменения в законодательстве по НДПИ

УСН

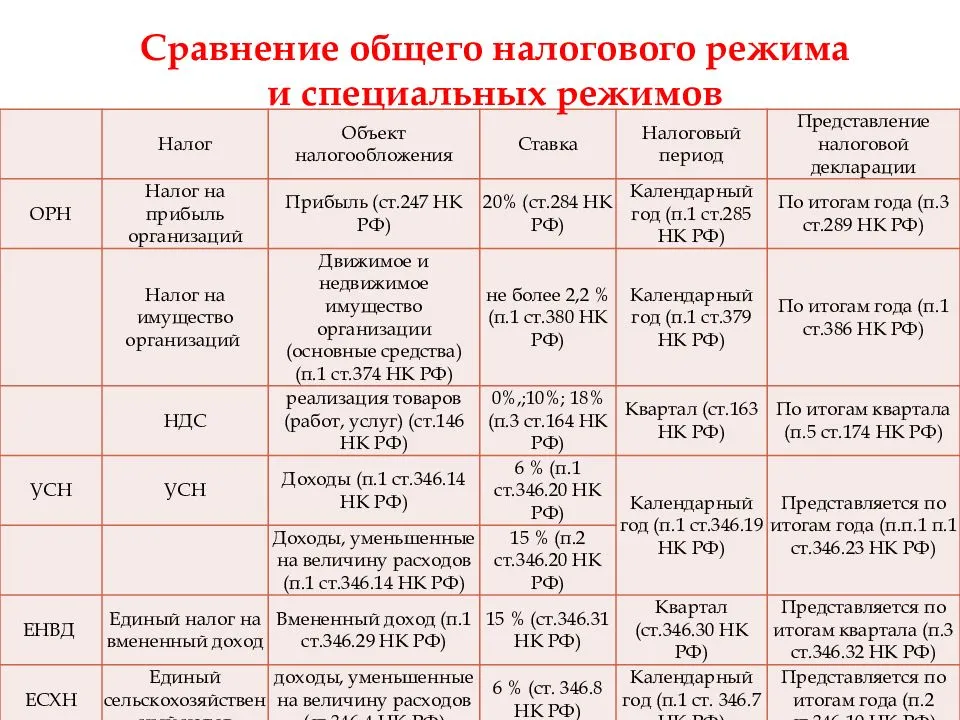

Коммерсанты на УСН вправе вычитать уплаченный ЕСН при расчёте налога. На обеих системах УСН это происходит по-разному:

- при объекте «доход-расход» суммы ЕСН включаются в расходы, тем самым уменьшается налоговая база;

- при объекте «доход» уменьшается сам рассчитанный налог, из суммы которого вычитаются уплаченные взносы.

Играет роль также наличие наёмного персонала. Если предприниматель работает один, он может вычесть из налога на всю сумму своего взноса (ст. 346.21 НК). Это значит, что налог можно вовсе не платить, если он меньше 36238 (если доход бизнесмена не превысил 300 тысяч). Когда есть сотрудники, налог можно сократить только вполовину. Пример: Коммерсант работает в одиночку. Его годовой доход составил 290 тысяч рублей, значит, сумма страховых взносов – 36238 рублей к уплате. Рассчитаем налог УСН «доход» 6%: 290000х0,06=17400 рублей. Уменьшаем налог на сумму СВ: 17400-36238=-18838 рублей – налог платить не нужно. Коммерсант имеет 2 наёмных рабочих, с заработной платой 20 тысяч в месяц. Годовая сумма СВ за них: (20000х0,2х12)х2=96000 руб. – ставка СВ принята за 20%, т. к. ИП на УСН входит в число льготников. Сумма СВ (ИП+работники)=96000+32385=224385 руб. Уменьшаем налог на сумму СВ: 17400-(50% налога)=8700 рублей к уплате.

Как самому рассчитать подоходный налог с заработной платы

Самый живой интерес вызывает подоходный налог (НДФЛ). Это неудивительно, поскольку им облагаются доходы любого человека. Поговорим о методике начисления налога с зарплаты, размере применяемых ставок и льготах, законодательно установленных для различных категорий граждан.

Являясь обязательным федеральным налогом, НДФЛ удерживается из зарплаты каждого работника независимо от того, является он штатным сотрудником или временно работает в компании на основе заключенного договора подряда. Чтобы разобраться в том, как рассчитать подоходный налог с зарплаты, познакомимся с формулой, по которой эти вычисления производят:

НДФЛ = НБ * Рнс / 100

где НБ – налоговая база,

Рнс – % ставки, отдельно определяемой для каждого плательщика.

Налоговой базой служит доход – дивиденды или заработная плата, складывающаяся из начислений:

- оклад/тариф или суммы, означенные в договоре (об оказании услуг либо трудовом);

- премиальные выплаты;

- надбавки за выслугу лет, квалификацию, территориальную расположенность;

- пособия по временной нетрудоспособности.

На величину налоговой базы влияют вычеты, на которые вправе рассчитывать некоторые категории плательщиков. В статье мы рассматриваем только вычеты, связанные с выплатой зарплаты, т.е. стандартные. Законом установлены разные величины вычетов — 500, 1400 и 3000 руб.Вычет в 500 руб. предоставляют:

- героям СССР и РФ;

- уч-кам ВОВ и других войн;

- инвалидам 1-й и 2-й гр.;

- пострадавшим от катастроф на ЧАЭС и ПО «Маяк».

Вычет размером 3000 руб. полагается:

- ликвидаторам ЧАЭС и подобных аварий;

- родителям/опекунам ребенка – инвалида, а также третьего, четвертого и следующих несовершеннолетних детей;

- инвалидам ВОВ и других военных операций;

- участникам испытаний ядерного оружия.

При возникновении права на применение нескольких льгот, в расчет принимается самая высокая величина. Суммировать число вычетов нельзя, исключения составляют только вычеты на детей.

Ставка налога, применяемая сегодня – 13% или 30%. Нижний предел 13% применяется по отношению к доходам налоговых резидентов, т. е. граждан, находящихся на территории РФ не меньше 183 дней за предыдущие 12 месяцев. Под это определение подпадают практически все сотрудники российских компаний, хотя подобный статус в зависимости длительности пребывания в стране может быть присвоен любому физлицу.

При несоблюдении этого условия плательщик не может быть налоговым резидентом и уплачивает НДФЛ с дохода 30%. Отметим, что статус определяется каждый раз при начислении зарплаты и может меняться на протяжении года.

Теперь, когда мы выяснили, какие именно выплаты входят в налогооблагаемую базу, определились с величиной ставок и выяснили, кто имеет право на получение льгот, рассмотрим алгоритм расчета НДФЛ. Необходимо:

- начислить зарплату с учетом всех видов начислений;

- выяснить, подпадают ли они под налогообложение;

- определить статус плательщика – резидент или нет;

- установить его право использовать вычет;

- доход уменьшают на сумму, с которой налог не удерживается и вычет (если полагается);

- на полученную сумму начисляют подоходный налог, применяя ставки в соответствии со статусом плательщика.

С 2022 года минимальный предел по СН переводится из 1 МЗП в 14 МРП

В ПРОЕКТЕ поправок в положениях НК РК предусмотрен перевод минимального предела по СН из МЗП в МРП.

Соответствующие поправки вносятся . В соответствии с положениями статьи, если доход сотрудника составляет от 1 тенге до минимального предела – СН рассчитывается исходя из минимального предела.

В 2021 году минимальный предел по СН составлял 1 МЗП и равнялся 42 500 тенге. С 2022 года планируется приравнять его к 14 МРП, что составляет 42 882 тенге.

Рассмотрим, как данное изменение отразится на расчете социального налога при низком уровне дохода работника. Сравним значение минимальной суммы СН в 2022 году с 2021 годом.

Значение | 2021 год | Размер (в тенге) | 2022 год | Размер (в тенге) |

Min объект по СН | 1 МЗП | 42 500 тенге 42 500 * 9,5% = 4 037,5 тенге (до исключения СО) | 14 МРП* | 42 882 тенге 42 882 * 9,5% = 4 073,79 тенге (до исключения СО) |

*1 МРП в 2022 году = 3 063 тенге

Таким образом, минимальная сумма СН (до исключения СО) в 2022 году увеличится в сравнении с минимальным размером 2021 года. При этом размер СО влияет на итоговую сумму СН.

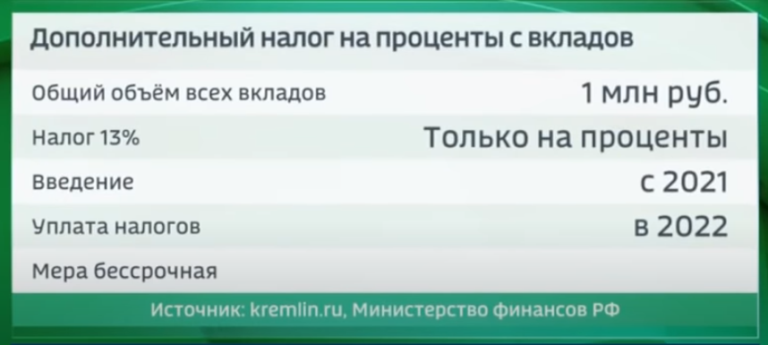

Будет ли повышение страховых взносов с высоких зарплат

В настоящее время работодатели обязаны выплачивать страховые взносы за работников, при этом начисления производятся из расчета – 22% от суммы заработной платы. Но эта формула расчета актуальна только для тех случаев, когда зарплата сотрудника не превышает лимиты в 1,465 миллиона рублей в год. То есть, лимит для такого тарифа – это примерно 122000 рублей в месяц. Для более высокооплачиваемых сотрудников ставка снижается – за них работодатель выплачивает только 10%. Но правительство планировало повысить тариф.

Согласно плану Министерства финансов, такой шаг сумеет существенно увеличить поступления в бюджет. По плану Минфина, если повысится тариф обязательных страховых выплат для сотрудников, которые получают высокие зарплаты, то такой ход принесет в бюджет до 45 миллиардов рублей. Предельная величина зарплат, на которые будет повышаться тариф, – 1,465 миллиона за год.

Кто платит, каков объект налогообложения

Отчислять этот вид налога должны все, кто официально работают. Это две большие группы налогоплательщиков.

1. ИП, занимающиеся частной практикой.

2. Физлица, не относящиеся к категории индивидуальных предпринимателей; ИП, предприятия и организации, конкретные люди, которые делают выплаты физическим лицам.

У этих групп несколько отличаются объекты обложения по единому социальному налогу. Первая группа должна сделать отчисления со всех видов доходов, оставшихся после учета обозначенных законом расходов. Для тех, кто попадает во вторую группу, объектами налогообложения становится весь объем выплат, что производились физическим лицам по договорам разного вида: как по трудовым, так и по всему спектру гражданско-правовых.

Перемены, связанные с отсрочками и контрольными проверками

Надзорные предприятия теперь, если имеются серьезные основания, могут увеличить длительность проверок с прежних четырех месяцев до шести. Такими основаниями являются:

- серьезные нарушения, которые требуют срочной проверки и принятия незамедлительных мер; они должны быть зафиксированы и подтверждены документально;

- нарушения по филиалам, расположенным в разных субъектах Российской Федерации, требующие проверки;

- неточность в документах или отсутствие запрашиваемых данных;

- несвоевременность страховых отчислений, в том числе, по форс-мажорным обстоятельствам.

Работодатель (ИП) вправе и даже должен, в случае таких чрезвычайных обстоятельств, просить об отсрочке либо рассрочке платежей по единому социальному налогу. Это могут быть такие причины как необоснованная задержка финансирования, а для предприятий, ведущих сезонные работы, еще и форс-мажоры: техногенные и природные катастрофы, военные операции и др.

Субъекту налогообложения нужно будет подать в соответствующую организацию заявление установленного образца. На его основании будет приниматься определенное решение.

Кто должен платить единый социальный взнос в 2022 году

Расчет по отчислениям ЕСН должны производить все граждане, имеющие работу и получающие какой-либо доход. Итак, платить страховой сбор обязаны:

- Все россияне, выплачивающие физлицам зарплату, различные организации и ИП, предприятия либо просто физ. лица, не имеющие отношения к ИП.

- Частно работающие ИП.

При этом для ИП, занимающихся частной предпринимательской деятельностью, налогообложению подлежат все получаемые доходы после вычета расходов. А вот для всех остальных «налогообязанных» объектом обложения служат все выплаты, производимые физлицам на основании гражданско-правовых или трудовых договоров.