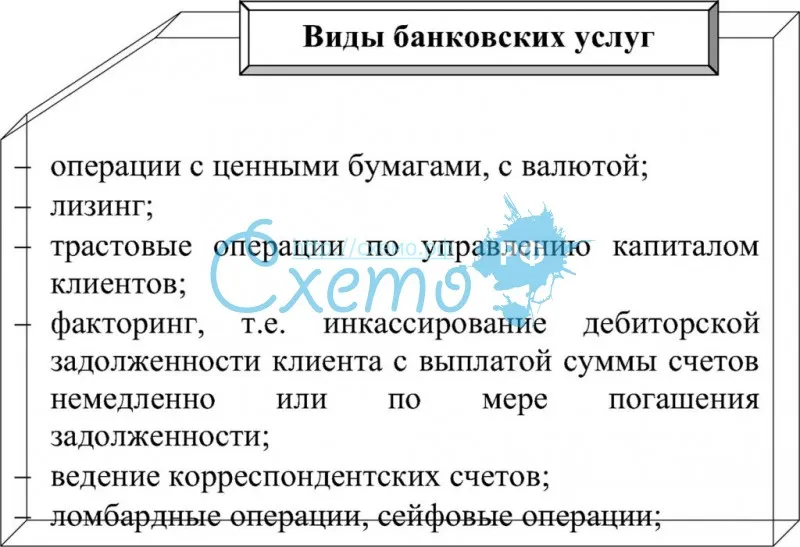

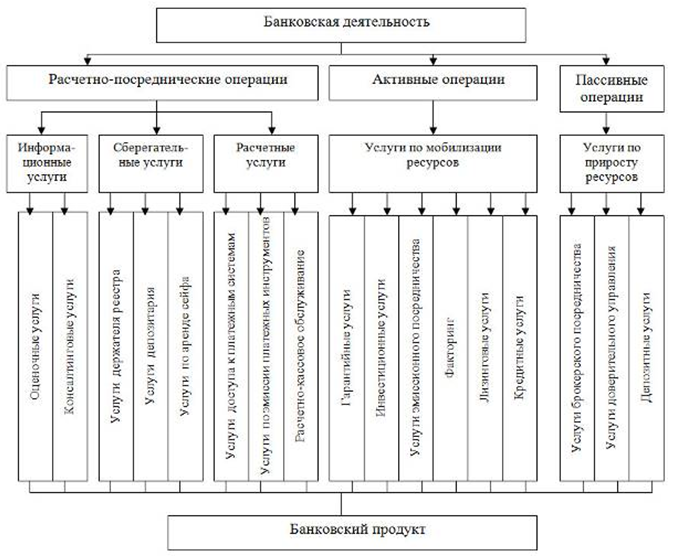

Посреднические операции

Современные банки проводят большую часть платежей в автоматическом режиме. Это сильно упрощает жизнь коммерческим и физическим лицам, а также свидетельствует о повышении эффективности услуг. Вместе с тем на рынке появляются продукты, которые выполняют функции старых, но выглядят иначе.

Лизинг – это долгосрочная аренда имущества с сохранением права собственности на объект у арендодателя. Вместо того, чтобы выдавать кредит по покупку машины или оборудования, банк полностью финансирует сделку, сдает объект в аренду и сохраняет за собой право собственности. Клиент получает желаемое имущество, а учреждение – арендную плату без ссудного процента. При этом клиент сам выбирает продавца, товар и компанию, которая будет финансировать сделку. Если условиями договора предусмотрена полная окупаемость оборудования, то такой вид сделки называют финансовым. Если договор аренды оформляется на небольшой срок, то речь идет об оперативном лизинге.

Факторинг – выкуп задолженностей поставщика. Основой таких сделок также является кредитование, но в другой форме. Факторинговая операция должна отвечать хотя бы двум из следующих признаков:

- наличие предоплаты;

- ведение бухгалтерского учета реализаций у поставщика;

- получение задолженности от покупок;

- страхование сделок от кредитного риска.

Суть сделки заключается в том, что факторинговая компания покупает у клиентов требования за 70-90 % их стоимости, оплачивает их в течение 2-3 дней. Остаток получает после погашения долга контрагентом. Заказчик на свое усмотрение решает, уведомлять ли клиентов о продаже задолженности факторинговой компании.

Форфейтинг – это покупка долговых ценных бумаг, выпущенных в счет задолженности. Чаще всего такая услуга применяется при ВЭД. Экспортер получил от импортера вексель на отгруженный товар. Ему срочно потребовались денежные средства, поэтому он продал долговую бумагу форфрейту. Плюс сделки в том, что если импортер не выполнит своих обязательств, агент регрессивное требование экспортеру не предоставит. Но плата за риск – большая маржа.

Все эти финансовые услуги банка являются разновидностью кредита, в котором участвуют три стороны.

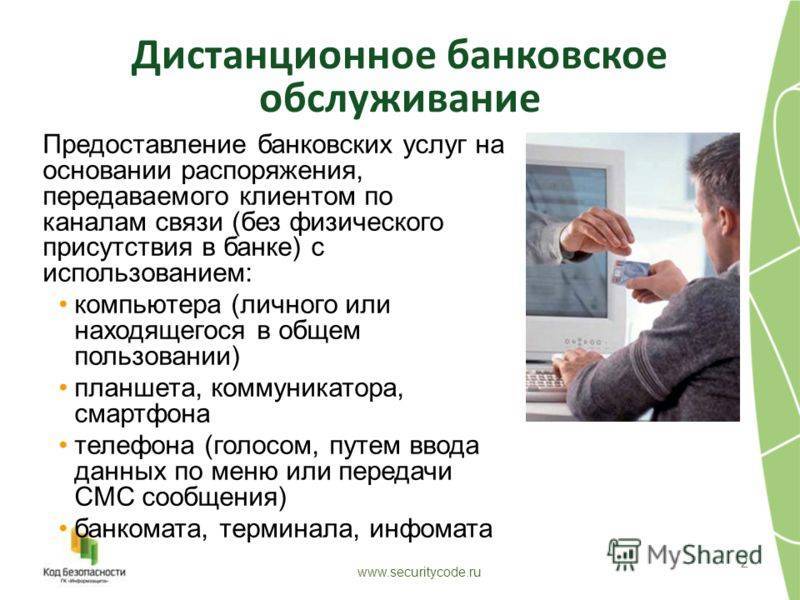

Возможности интернет-банкинга

Технологии интернет-банкинга уже прошли долгий путь, и благодаря им клиенты получают очень богатый функционал. Так, через личный кабинет клиент, как правило, может проводить такие операции:

- контролировать остаток на счете и движение средств по нему. Информация оперативно обновляется.

- оплачивать услуги. Например, коммунальные, интернет, услуги мобильных операторов, цифровое телевидение. Также есть возможность оплачивать штрафы, госпошлины и другие бюджетные платежи;.

- своевременно погашать кредиты банка, в котором подключен интернет-банкинг или сторонних банков.

- совершать переводы в пользу физических и юридических лиц посредством современных платежных систем.

- пользоваться услугами банка, находясь за границей.

Многие также предлагают подключить услугу типа «автоматический платеж» (в разных банках она называется по-разному). Обычному пользователю она дает весьма много возможностей. Так, с ее помощью можно настроить платеж, например, по погашению кредиту или оплату мобильной связи. Каждый месяц в установленную дату с карты клиента будет списана и перечислена получателю указанная сумма. Это очень удобно в тех случаях, когда клиенту по каким-либо причинам не удается выйти в интернет.

Кроме этого, банки предлагают клиентам в личном кабинете совершать обмен валют. При этом валютный курс в режиме онлайн часто более выгодный, чем в кассе банка.

Клиентам доступна подача заявок на кредиты. Им не придется для этого идти в отделение, собирать пакет документов. Вся информация о них хранится в банковской базе данных (конечно, за исключением новых клиентов, которые подключили интернет-банкинг для подачи заявки).

А еще клиенты могут участвовать в биржевых торгах ценными бумагами и разными валютами. Такую возможность уже сегодня предлагают несколько крупных банков:

- «Тинькофф Банк»;

- «Сбербанк»;

- «Альфа Банк»;

- «ВТБ».

Через банки работать выгодно и удобно, так как они, по сути, представляют услуги биржевого брокера (то есть, покупают и продают бумаги и валюту от имени клиентов).

История развития публичного акционерного общества

ОАО “Сбербанк” открылось в июне 1991 г. Через 2 года в отделениях Москвы появились первые банкоматы. В начале 2000-х руководство провело масштабную реорганизацию: 79 региональных отделений объединили в 17 территориальных. В этот период началось сотрудничество банка с Олимпийским комитетом и Северным флотом РФ. В 2008 г. банк запустил сервис для частного сектора “Сбербанк Онлайн”, через год – систему для корпоративных клиентов “СберБизнес”.

В конце 2009 г. британская компания Fitch закончила ребрендинг финансового института. Он приобрел инвестиционную компанию “Тройка диалог”, австрийский Volksbank International, швейцарский банк SLB. В 2015 г. учреждение превратилось в ПАО “Сбербанк”. С сентября 2020 г. используется новый логотип и название бренда: Сбер. Позже банк запустил сервис “СберМузыка” и несколько виртуальных ассистентов.

Первые банкоматы Сбербанка появились в 1993 году.

Первые банкоматы Сбербанка появились в 1993 году.

Классификация

Какие виды финансовых учреждений бывают? В первую очередь нужно выделить два: банки центральный и коммерческий.

Центральный Б. – единственное в своём роде учреждение в стране. Оно занимается регуляцией и контролем за функционированием всех работающих в государстве кредитно-финансовых организаций.

Коммерческий Б. – банковская компания, работающая в рамках предпринимательской деятельности.

В отличие от ЦБ, основная задача коммерческой структуры сводится к получению прибыли. Собственно, это практически единственная задача КБ. Суть работы таких субъектов выражается в выработке доходов для учредителей.

Примечание 3

Если говорить конкретно о Российской Федерации, то важно понять: единственный некоммерческий банк здесь – Центробанк. Однако при этом существует много учреждений, принадлежащих государству полностью или частично

Пример организации, которую можно отнести к гособразованию, – Россельхозбанк. 100% акций компании принадлежит государству.

Часто обыватели ошибаются насчёт Сбербанка. Большая часть граждан считают и его – государственным. На самом деле лишь 51% сбербанковских акций находятся в госвладении.

Важно сказать и о подвидах. В России есть такие:

- Инвестиционные. Занимаются привлечением инвестиционных средств, которые затем вкладывают в ценные бумаги.

- Сберегательные. Главное назначение таких структур – хранение денежных средств граждан, которые доверяют свои финансы компании.

- Специализированные. Такие учреждения занимаются каким-то одним направлением финансовой деятельности. Например, кредитованием.

- Универсальные. Название говорит само за себя – эти банки совмещают все возможные направления, допускаемые законодательством (об этом мы писали выше).

Примечание 4. На территории Российской Федерации большая часть банков – универсальные.

Банковская инфраструктура

Банковская финансовая система не может функционировать без необходимой инфраструктуры, к которой относятся:

- система страхования вкладов, предотвращающая утрату российскими гражданами сбережений, хранящихся в банках. Тем самым поощряется держать деньги именно на банковских счетах. Застрахованными являются не только вклады, но и денежные средства, размещенные на счетах дебетовых банковских карт, хотя это правило распространяется не на все карточные продукты банковских учреждений России. Функции страховщика возложены на госучреждение, именуемое Агентством по страхованию вкладов (АСВ);

- независимые системы произведения расчетов между корпоративными и частными клиентами банков, а также самими банковскими организациями. Основной такой системой является SWIFT, хотя в связи с международными санкциями против России в стране уже разработана альтернативная система SPFS, на которую Москва предлагает перейти государствам Евразийского Экономического Союза;

- платежные системы осуществления операций по пластиковым и виртуальным банковским картам — MasterCard, VISA, МИР, American Express и др.;

- аудиторские организации, призванные проводить независимую проверку функционирования не только коммерческих банков, но и самого Центрального банка РФ, и не только проверку, но и подтверждение готовой финансовой отчетности;

- юридические и консультационные организации, оказывающие банкам содействие в развитии их бизнеса, представляющие их интересы при взаимодействии с органами власти, корпоративными и частными клиентами;

- поставщики технологически-информационных решений, разрабатывающие и внедряющие совместно с банками современные расчетно-процессинговые технологии, направленные на повышение уровня безопасности расчетов и других процессов;

- учебные организации, которые занимаются подготовкой и переподготовкой банковского персонала, проводящие различные семинары, тренинги, курсы повышения квалификации, также влияющие положительно на функционирование банков, поскольку их сотрудники должны овладевать новыми знаниями, навыками и умениями в условиях обновления современных технологий и внедрения новейших стандартов банковского обслуживания.

Общая информация о Сбербанке России

Сбербанк предоставляет финансовые услуги и является лидером по надежности.

Сбербанк предоставляет финансовые услуги и является лидером по надежности.

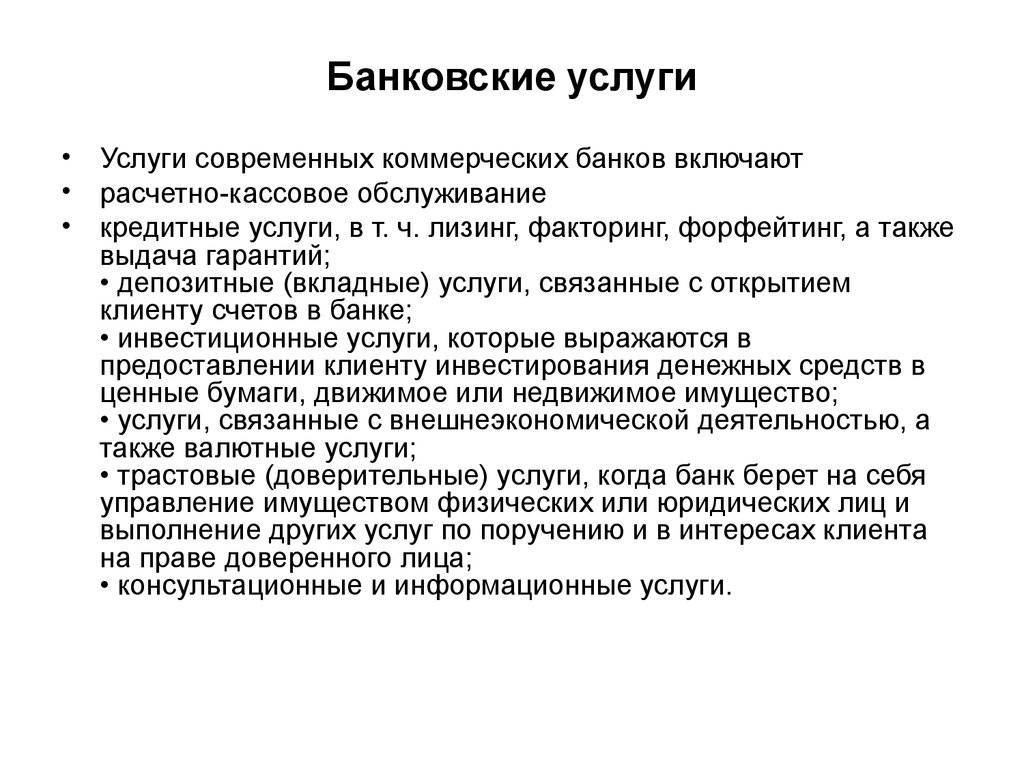

В банке, большинство акций которого принадлежит государству, юридическим и физическим лицам доступен широкий перечень услуг – от перевода средств до факторинга и эквайринга.

Благодаря инвестированию в IT-технологии учреждение разработало сервис для покупки товаров “СберМаркет”, систему “СберЗдоровье” для записи к врачу, систему онлайн-банкинга для частных клиентов и бизнесменов.

Направления деятельности

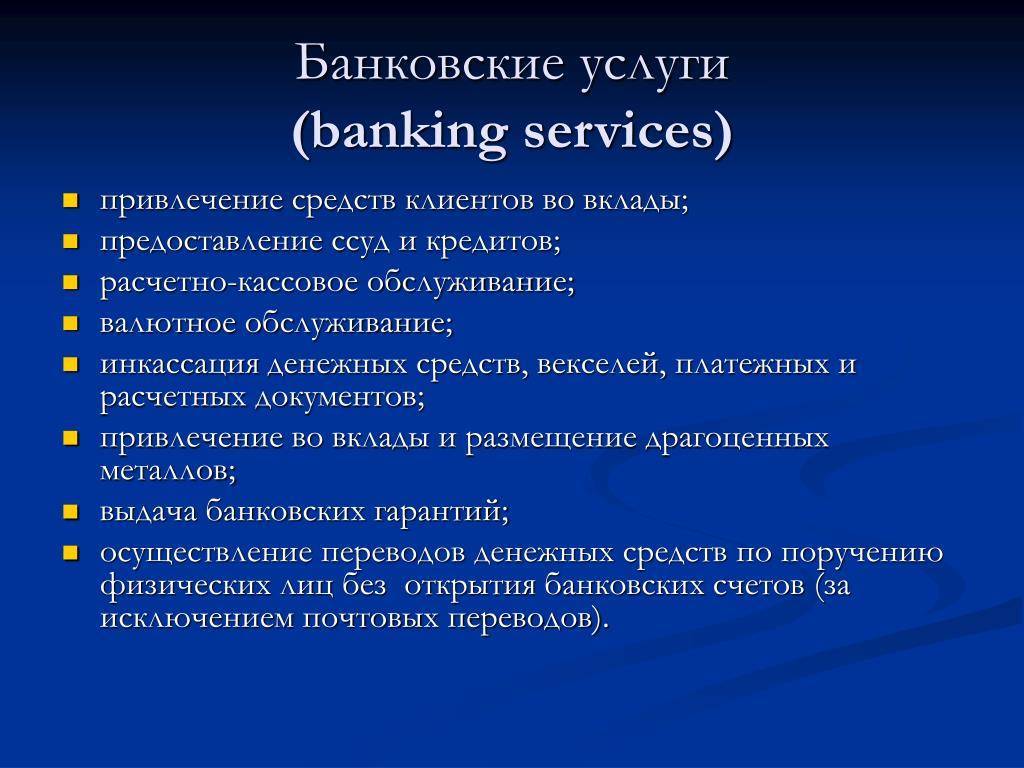

Банк оказывает полный набор банковских услуг и осуществляет следующие виды деятельности:

- проведение платежей и переводов;

- расчетно-кассовое обслуживание;

- кредитование;

- открытие счетов и депозитов;

- управление активами;

- страхование;

- внешнеэкономическую, брокерскую и депозитарную деятельность;

- проведение операций с ценными бумагами, валютой;

- факторинг;

- лизинг;

- эквайринг.

Сбербанк разработал для клиентов удобные сервисы.

Сбербанк разработал для клиентов удобные сервисы.

Для частных и корпоративных клиентов созданы сервисы “СберБизнес” и “Сбербанк Онлайн”. Банк запустил программу лояльности “СберПрайм”, пользователи которой получают скидки при посещении онлайн-кинотеатра Okko, сервисов доставки еды, такси “СитиМобил”. К нефинансовой деятельности относятся разработка систем “СберЗдоровье” (поиск врача) и хранения данных SberCloud, маркетплейса “СберМаркет” (доставка товаров).

Собственники и руководство

Основным акционером ПАО “Сбербанк” (50% акций) считается государство в лице Министерства финансов РФ. Больше 44% акций принадлежит нерезидентам. Оставшаяся часть уставного капитала разделена между физическими и юридическими лицами (более 816 тыс. акционеров). С 2007 г. должность Президента и главы Правления банка занимает Греф Г. О.

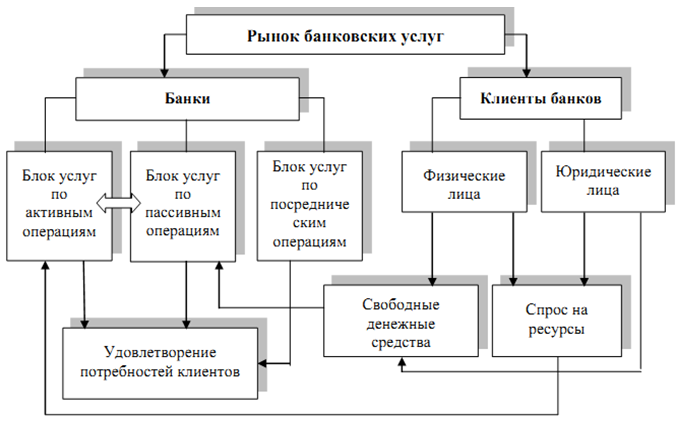

Коммерческие банки

Коммерческими называются все без исключения организации банковской системы страны, оказывающие частным и юридическим лицам банковские услуги. К этим услугам относятся:

- кредитование — предоставление кредитов частным клиентам (ипотечные, автокредиты, потребительские нецелевые займы) и предприятиям, относящимся к реальному сектору экономики

- операции с драгметаллами

- валютные операции

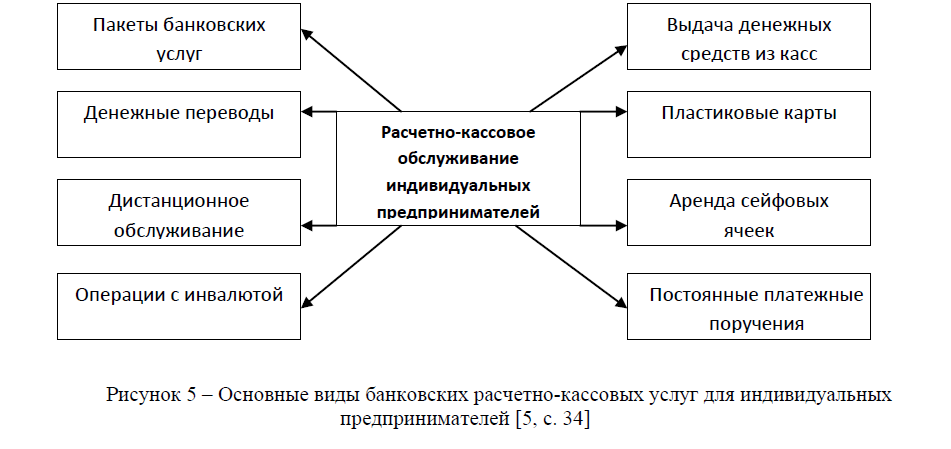

- расчетно-кассовое обслуживание клиентов

- ведение банковских счетов

- эмиссия банковских карт — пластиковых и виртуальных

- инкассация

- привлечение вкладов и выплата процентов согласно соответствующим договорам

- осуществление денежных переводов

- реализация банковских гарантий

Банки называются коммерческими, поскольку в отличие от регулятора призваны вести финансово-хозяйственную деятельность, направленную на извлечение прибыли. Коммерческий статус не противоречит классификации банковских организаций на частные и государственные. К последним относятся компании с долей государства не менее 50% + 1 акция.

Также для банков предусмотрены следующие формы собственности:

Кроме того, в современной банковской системе банки классифицируются:

Отдельную категорию составляют системно значимые банки — самые крупные организации по количеству клиентов и объему активов, играющие «финансообразующую» роль в банковской системе.

Банковская система России на сегодня включает одиннадцать системно значимых компаний:

четыре государственных — Сбербанк России, ВТБ, Газпромбанк, Россельхозбанк

- четыре частных без иностранного капитала — Альфа-банк, Московский Кредитный Банк (МКБ), ФК «Банк Открытие», Промсвязьбанк

три частных с иностранным капиталом — Райффайзенбанк, ЮниКредит Банк, Росбанк

Количество государственных российских банков в банковской системе сравнительно небольшое — менее двадцати, но по объему активов доля государства в 2017 году выросла до 70% против 61% на начало 2015-го. Это связано с санацией трех крупных банковских компаний — «Открытия», Промсвязьбанка и Бинбанка — осуществляемой Фондом консолидации банковского сектора по новой процедуре, когда санируемые банки переходят в собственность государства. Обзор фонда ФБКС находится тут. По окончании оздоровления кредитно-финансовые организации выставляются на продажу, но если покупателей не найдется (что прогнозируют многие аналитики), они останутся в госсобственности.

История формирования

Дать исчерпывающую характеристику современному состоянию банковского дела в России невозможно без предварительного экскурса в историю.

Первые финансисты и банковские организации появились еще в Российской Империи при Елизавете, в 1754 году. С этого времени и к началу Первой Мировой Войны количество банков увеличилось с двух до шестисот, и это не считая всех отделений у каждого банка по отдельности.

С 1917 года банки стали принадлежать государству. Это положение сохранялось вплоть до 1990-го года с перерывом на НЭП, когда допускалось открытие частных и смешанных по владельцу собственности банков. В 1921 году появился Государственный Банк РСФСР, который в 1923 расширился до госбанка всего СССР. Устав Госбанка появился в 1929 году.

С моментом развала советского союза банковское дело приобрело совершенно новые масштабы: начали выходить новые законы, банки получили возможность привлекать частный и даже иностранный капитал; появился Центробанк РФ, чьи указания на данный момент больше всего регламентируют структуру финансового рынка из всех правовых документов внутри РФ.

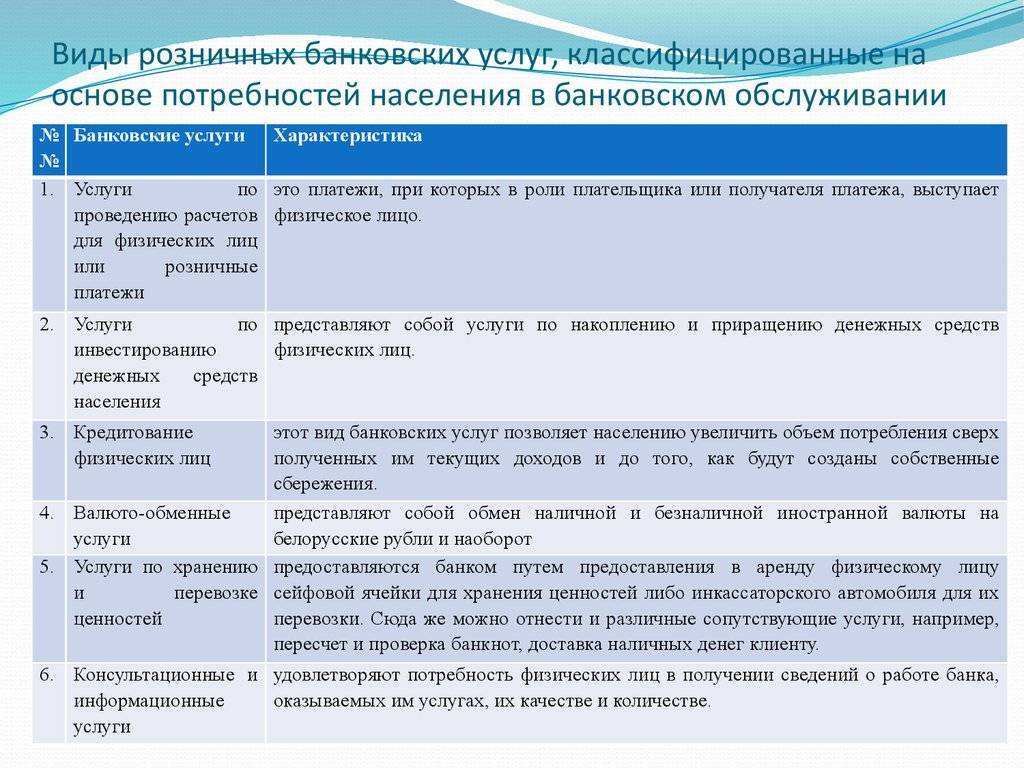

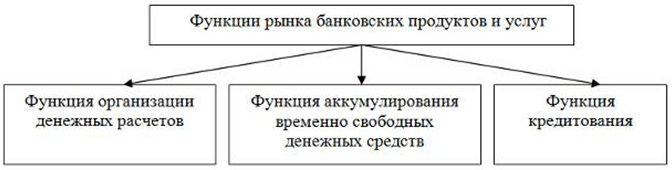

Классификация

Услуги банков можно классифицировать, исходя из их основных характеристик. Прежде всего, они делятся на услуги:

- розничные (для физических лиц);

- корпоративные (для юридических лиц);

- на межбанковском рынке (для других коммерческих банков);

- по обороту бюджетных средств (для государства).

Кроме того различают услуги единичные, которые предлагают индивидуальному клиенту, и массовые, рассчитанные на всех потребителей.

Услуги банка принято делить и по видам банковских продуктов: расчетно-кассовое обслуживание, кредитование, депозиты, выпуск банковских карт, брокерское обслуживание и т.д.

Особенности взимания платы за банковские услуги

Размер банковской комиссии устанавливается в договорной форме. Он не может быть изменен любой стороной – ни клиентом, ни банком, для этого придется изменить существующий договор или принять новый.

К СВЕДЕНИЮ! Комиссионные не вносятся отдельно, при проведении операции банк снимает эти средства со счета заказчика и оформляет на них особый банковский ордер.

В п. 9.3 Положения № 383-П, которое утвердил Банк России 19 июня 2012 г., указано два равно правомерных варианта снятия оплаты за услуги банка с клиента:

- с предварительным акцептом – то есть прежде чем деньги за услуги будут сняты, клиент должен выразить на это согласие;

- без информирования плательщика – автоматически.

Как на УСН учесть расходы на услуги банков?

Сроки взимания комиссионных оговариваются индивидуально, это может быть как ежедневный расчет, так и другие выбранные и согласованные периоды.

Суть

Начнём с того, что ниже разберём содержание и функции явления. Это позволит перейти к описанию классификации и других нюансов, непосредственно связанных с термином “банк”.

Что это?

Банк – это кредитно-финансовое учреждение, которое занимается разными операциями с денежными средствами, драгоценными металлами и ценными бумагами, а также оказывает финансовые услуги государству, физическим и юридическим лицам.

Примечание 1. Смысл понятия: термин произошёл от итальянского слова “banco”, которое переводится на русский как “скамья”.

Банковские компании занимаются практически любой деятельностью, связанной с деньгами: хранением средств, кредитованием граждан и организаций, переводами и т.д.

Важно! Банки не имеют права заниматься торговлей, страхованием и производственной деятельностью.

В каждой стране, и Россия здесь не исключение, над коммерческими учреждениями стоит национальный банк. В случае с РФ это Центробанк.

Банковский сервис

По своей природе банки являются посредниками между сторонами или лицами, которые имеют деньги и собираются их куда-то вложить, и обывателями или компаниями, испытывающими нужду в этих деньгах.

Основные направления банковской деятельности:

- Привлечение вкладчиков. Для взаимодействия с физлицами это едва ли не главная опция.

- Кредитование. Одна из самых востребованных возможностей как для организаций, так и для рядовых граждан. Использование заёмных денег становится сегодня всё более популярным – с одной стороны банки хорошо зарабатывают на этом, с другой стороны заёмщики реализуют с помощью кредитов свои цели.

- Осуществление РКО – расчётно-кассовых операций. Сюда относятся валютный обмен, обработка платежей, денежные переводы.

Примечание 2. Перечисленные пункты являются основными, однако они сами имеют собственные нюансы. Например, кредитование реализуется в таких вариантах, как: кредитки, потребительские и ипотечные займы, автокредиты.

Бонусом можно отметить отдельно стоящую опцию – зарплатные проекты. Это пополняемые какими-либо организациями дебетовые счета, которые банк открывает для физических лиц.

Важно! Особый вид деятельности кредитно-финансовых учреждений – взаимодействие между ними. Банки оказывают финансовые услуги друг другу, в т.ч

выдают займы под определённый процент.

При всех упомянутых моментах банковский сервис продолжает развиваться. В процессе совершенствуются старые и появляются новые продукты. Здесь имеет место связь с техническим прогрессом: к примеру, ещё совсем недавно не было такого явления, как бесконтактная оплата, хотя сами карты используются очень давно.

Функции

Чем занимаются коммерческие банковские организации? К числу их основных функций можно отнести:

- Хранение денег. Это самое главное из того, чем занимаются кредитно-финансовые учреждения. Так сложилось исторически, поскольку изначально все банки специализировались на вкладах.

- Безналичные трансферы между счетами и картами. Самая популярная операция, т.к. передвижение денег – основа взаимодействия между сторонами финансового сотрудничества.

- Предоставление кредитов физическим и юридическим лицам. Использование займов теперь является распространённой практикой, т.к. делает возможным доступ к дополнительным суммам для решения тех или иных задач.

- Обработка платёжных операций, обмен денежных знаков, приобретение и реализация драгоценных металлов.

Указанными видами деятельности занимаются все организации. Вопрос только в масштабах, т.к. есть компании крупные, а есть те, что имеют куда меньший капитал.

Законодательное регулирование банковского сектора

Деятельность ЦБ регламентирует федеральный закон «О Центральном Банке России» № 86-ФЗ, а также Конституция РФ (если точнее — ст. 75). Банковскую деятельность, а также банковскую инфраструктуру в общем смысле регламентируют следующие документы:

- Гражданский Кодекс РФ;

- Федеральный Закон «О банках и банковской деятельности» от 02.12.1990 № 395-1;

- Федеральный Закон «О страховании вкладов» № 177-ФЗ;

- Федеральный Закон «О микрофинансовой деятельности и микрофинансовых организациях» от 02.07.2010 N 151-ФЗ;

- Федеральный Закон «О потребкредите» № 353-ФЗ;

- Федеральный Закон «О национальной платежной системе» № 161-ФЗ;

- ФЗ «О банке развития» от 17.05.2007;

- ФЗ «О несостоятельности (банкротстве) кредитных организаций» от 25.02.99.

Суть понятия и принцип работы

Банковская карта является удобным и незаменимым платёжным инструментом для совершения безналичных расчётов между физическими и юридическими лицами. По сути, это всего лишь кусок пластика, и лишь возможность привязки к уже существующему банковскому счёту клиента позволяет при помощи карточки распоряжаться денежными средствами. Любую карточку можно привязать к одному или нескольким банковским счетам, оплачивать товары или услуги или использовать для снятия наличных. Банк, который выпустил пластиковую карту, называют эмитентом. Он же является её собственником, а клиент, открывший счёт в банке и оформивший по нему карточку – её держателем.

Держатель карты имеет круглосуточный доступ к своему банковскому счёту, и поэтому в любой момент может использовать находящиеся на нём денежные средства, тратить их на что угодно и где угодно. Расчёты банковскими пластиковыми картами осуществляются во многих торговых точках, оборудованных торговыми терминалами соответствующей платёжной системы. На первый взгляд может показаться, что тут всё просто – терминал считывает карточку, а затем деньги списываются со счёта. Но, на самом деле это очень сложный процесс.

Принцип работы системы безналичных расчётов заключается в следующем:

- Продавец принимает пластиковую карточку от покупателя и вставляет её в терминал. Во время оплаты терминал проверяет её подлинность и наличие денег на счёте.

- Банк-эквайер – банковская организация, осуществляющая все безналичные расчёты по данному терминалу, производит сверку информации на карте с базой данных. Если несоответствия не обнаружены, то подаётся запрос в платёжную систему.

- Платёжная система связывается с банковской организацией, выпустившей карточку (банком-эмитентом), чтобы получить сведения об остатке на счёте и о возможности покупки. Если на счету покупателя есть деньги, их перечисляют на счёт продавца.

- Деньги списываются со счёта банковской карточки, после чего терминал распечатывает два чека. Один экземпляр остаётся у кассира, второй – получает покупатель.

- В конце дня торговая точка отправляет всю информацию по безналичным переводам в банк-эквайер, который перечисляет общую сумму по всем чекам на счёт организации.

Процедура подключения, стоимость и вопросы безопасности

Что касается процедуры подключения клиентов к интернет-банкингу, у разных банков она может отличаться – условия придумывают сами банки. Например, «Сбербанк» предлагает скачать мобильное приложение и авторизоваться в нем, придумав пароль. После этого уже можно начинать пользоваться банковскими услугами в режиме онлайн.

Другие банки просят клиентов явиться в отделение, заключить договор на дистанционное обслуживание. Это не всегда удобно. Поэтому при открытии текущего или карточного счета лучше сразу поинтересоваться у менеджеров о нюансах подключения услуги.

Некоторые банковские учреждения подключают онлайн-банк после телефонного звонка. Клиент должен менеджеру сообщить свои данные, чтобы идентифицировать личность. После проверки этих данных услугу подключат.

Клиентам важно, чтобы их данные были в безопасности. Защита банковских и клиентских данных обеспечивается несколькими уровнями защиты

При передаче данных, они шифруются. Банк защищает клиентов от потери данных. При подтверждении операций потребуется введение пароля, который приходит на номер телефона, указанный в момент регистрации. Важно лишь то, чтобы клиенты не передавали пароли от входа в личный кабинет другим лицам.

Подключение услуги бесплатное, а вот использование может быть платным. Самые крупные банки, как правило, не берут денег с клиентов за эту услугу. Но она может быть платной, например, для юридических лиц (хоть это уже и не совсем интернет-банк, а, скорее, система Клиент-Банк).

Плата же за услуги, которыми пользуется клиент в интернет-банке, как правило, взимается по тем же тарифам, что и при личном обращении в отделение банка. Что-то может быть дешевле, а что-то – дороже.

Вообще же банкам выгоднее, когда клиенты не приходят в отделение, а проводят все операции через интернет, поэтому часто его использование оказывается выгоднее, чем оформление платежей через сотрудника в отделении.

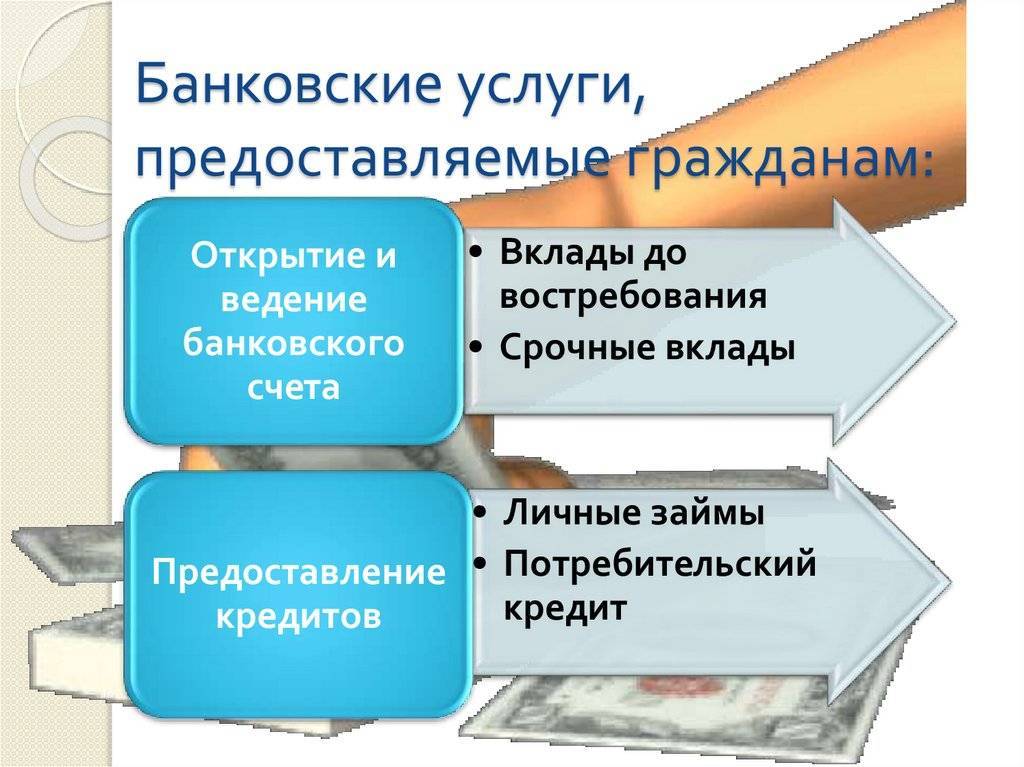

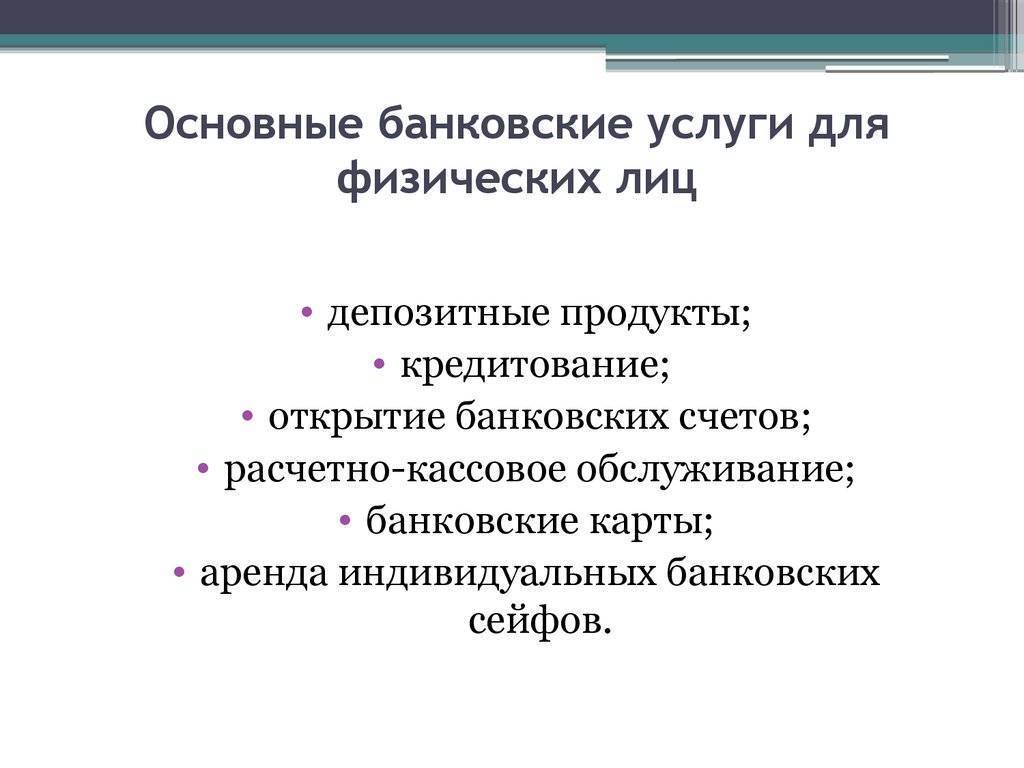

Понимание розничного банкинга

Многие компании, предоставляющие финансовые услуги, стремятся быть единым центром розничных банковских услуг для своих индивидуальных потребителей. Потребители ожидают от розничных банков ряда базовых услуг, таких как текущие счета, сберегательные счета, личные ссуды, кредитные линии, ипотека, дебетовые карты, кредитные карты и компакт-диски.

Большинство потребителей пользуются услугами местных филиалов, которые обеспечивают обслуживание клиентов на месте для удовлетворения всех банковских потребностей розничных клиентов. Финансовые представители через местные отделения обслуживают клиентов и предоставляют финансовые консультации. Финансовые представители также являются ведущим контактным лицом для андеррайтинга заявок, связанных с одобренными кредитными продуктами.

Хотя потребитель может не использовать все эти розничные банковские услуги, основная услуга – это расчетный и сберегательный счет для внесения денег. Это распространенный и безопасный способ хранения наличных денег. Кроме того, это дает им возможность получать проценты на свои деньги. Большинство сберегательных счетов предлагают ставки, основанные на ставке федеральных фондов. Чековые и сберегательные счета также поставляются с дебетовой картой, чтобы упростить снятие средств и оплату товаров и услуг.

Розничные банки также являются важным источником кредита для физических лиц. Они предлагают потребителям кредит на покупку крупномасштабных товаров, таких как дома и автомобили. Это расширение кредита может принимать форму ипотеки, автокредитования или кредитных карт. Это предоставление кредита является важным аспектом экономики, поскольку оно обеспечивает ликвидность для повседневного потребителя, что помогает экономике расти.

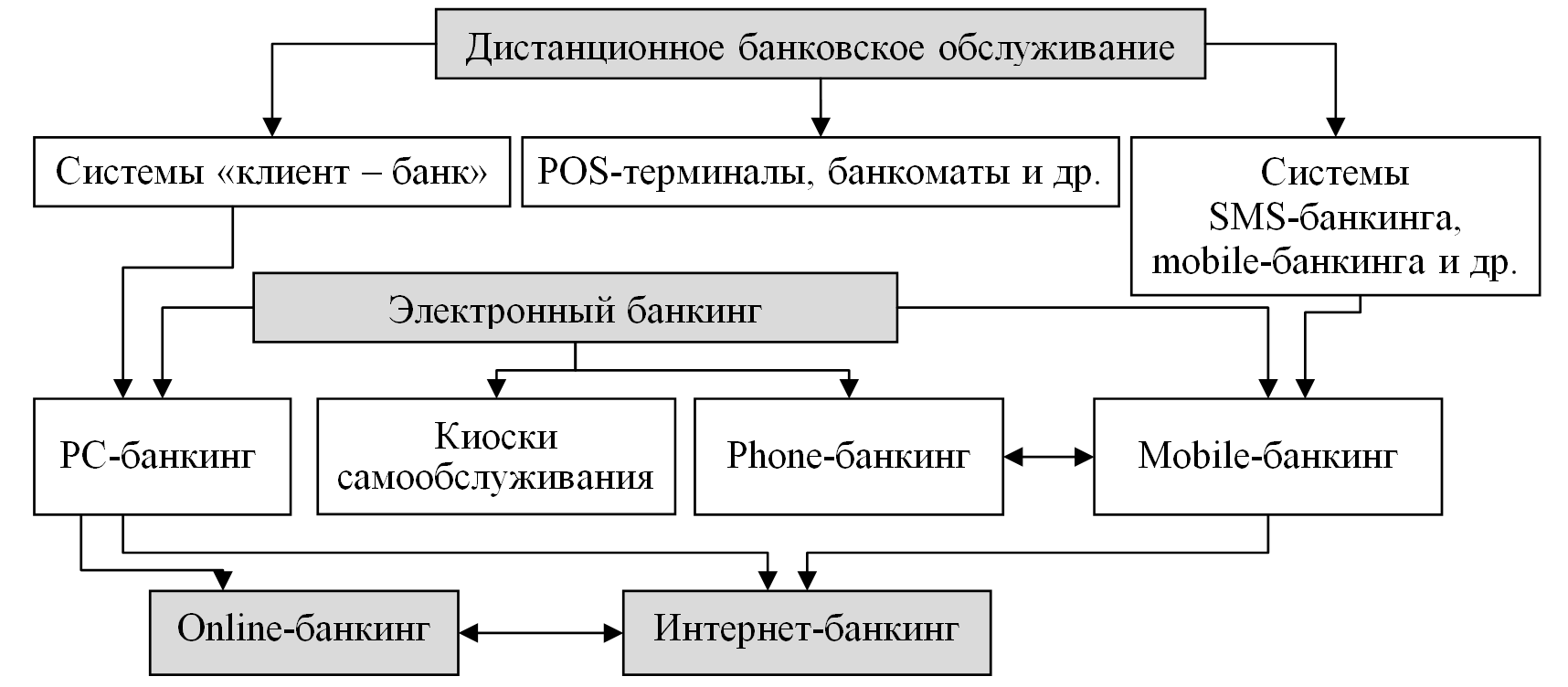

Клиент банк

Практически все клиенты коммерческих банков знают, что такое клиент банк. Это дистанционный сервис, который помогает клиентам посредством личного кабинета на сайте компании совершать расчетные операции. Это позволяет банку обслуживать клиентов на расстоянии, потому что им для совершения некоторых операций посещать отделение банка совершенно необязательно.

Пользователей интернет-банкинга довольно много, клиенты оценили все преимущества дистанционного сервиса, ведь он позволяет переводить деньги с одного счета на другой, оплачивать кредиты, оплачивать услуги. Также посредством интернет-банкинга можно оформить кредит. Кстати, в России есть одно единственное кредитное учреждение, которое не имеет офисов, отделение и даже банкоматов, он обслуживает клиентов на расстоянии – это Тинькофф кредитные системы.

В настоящее время решить все финансовые проблемы помогает банк, определение которого было рассмотрено выше. Действительно, банковская система – это основная составляющая экономики любого государства. Финансовые учреждения помогают не только простым гражданам получить деньги, когда они нужны, или сохранить свои сбережения, но и предприятиям и организациям расти и развиваться, что само собой положительно сказывается на росте экономики в целом.