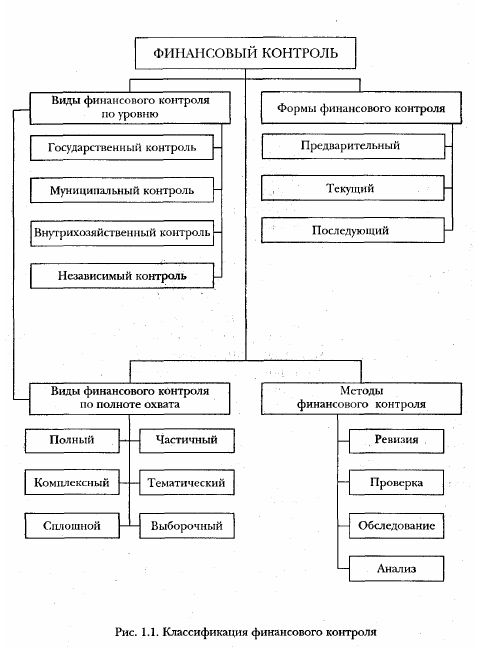

Внутрихозяйственный контроль

Проводимый министерствами контроль деятельности входящих в их систему компаний и организаций, схож с проверками, проводимыми в системе общественных организаций. Финансовый внутрихозяйственный контроль неразрывно связан с полным циклом производства продукции. Поэтому проверка качества – еще одна составляющая комплекса контролирующих действий. Виды контроля качества подразделяются на:

- Входной (проверка качества поступающих в производство материалов и оборудования, а также узлов и заготовок).

- Операционный (периодический, иногда постоянный) – проводится в ходе рабочего процесса и обязательно после выполнения каждой отдельной операции, например, на сборочном конвейере. В отдельных случаях такие виды контроля имеют постоянный характер. Например, при работе в космической отрасли и производстве точных технологий.

- Контроль готовой продукции – результативный вид, проводимый сплошным порядком общего количества произведенного продукта.

- Контроль квалификации производственного персонала.

Объемы и методы проверок указываются в технологических процессах, утвержденных для каждой отрасти. Все виды контроля качества продукции являются весьма существенной частью внутрисистемного контроля.

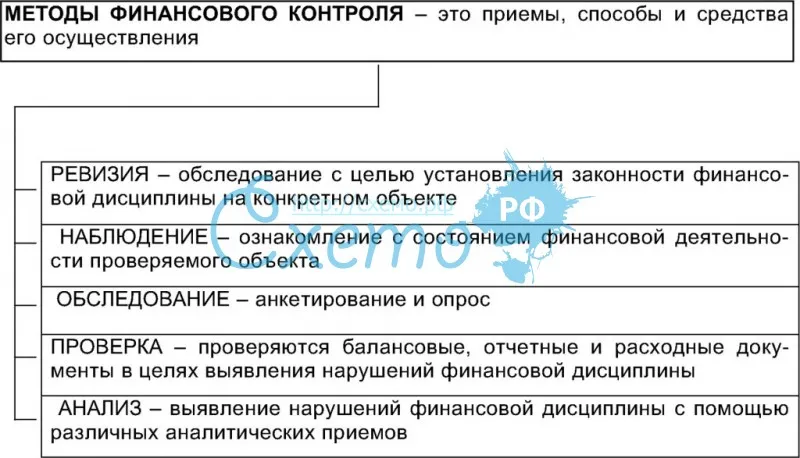

Основные методы финконтроля

Выделяют пять основных групп:

- Ревизия, как основной метод финансового контроля, подразумевает осуществление контрольных мероприятий на месте с детальным изучением регистров учета и отчетности, фактического наличия денежных средств, своевременности и правильности отражения операций, целевого использования средств.

- Метод документального контроля — это подробное изучение первичной документации, журналов и регистров учета, статистической, налоговой и бухгалтерской отчетности, а также прочей документации. Позволяет определить правильность ведения бухучета и достоверность составления отчетности.

- Метод фактического контроля основан на сопоставлении данных бухгалтерского учета, отраженных в регистрационной документации, с фактическими показателями (ревизия кассы, ревизия основных средств и материальных ценностей, прочее). Позволяет выявить расхождения между данными бухучета и фактическими показателями хозяйственной деятельности экономического субъекта.

- Расчетно-аналитический основан на определении причинно-следственных взаимосвязей между событиями (явлениями) и плановыми, учетными и отчетными показателями деятельности. Позволяет определить правильность применения расчетных методов путем проведения анализа и сравнения действий экономического субъекта в рамках финансово-экономических отношений.

- Информативный метод — это способ получения информации из дополнительных источников, которые позволяют более точно классифицировать размер нарушения, наличие умысла, а также выявить иные обстоятельства правонарушения. Примерами являются объяснительные письменные разъяснения сотрудников или ответственных должностных лиц, а также свидетелей, соответствующие справки и выписки.

Нередко взаимосвязь видов и способов проведения ФК становится темами научных работ, например, «Виды и методы финансового контроля, реферат». Это обусловлено актуальностью направления в режиме реального времени.

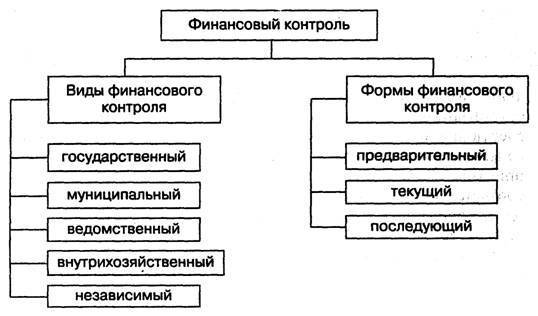

Основные виды финансового контроля

Систематизировать все виды финансового контроля можно по разным критериям.

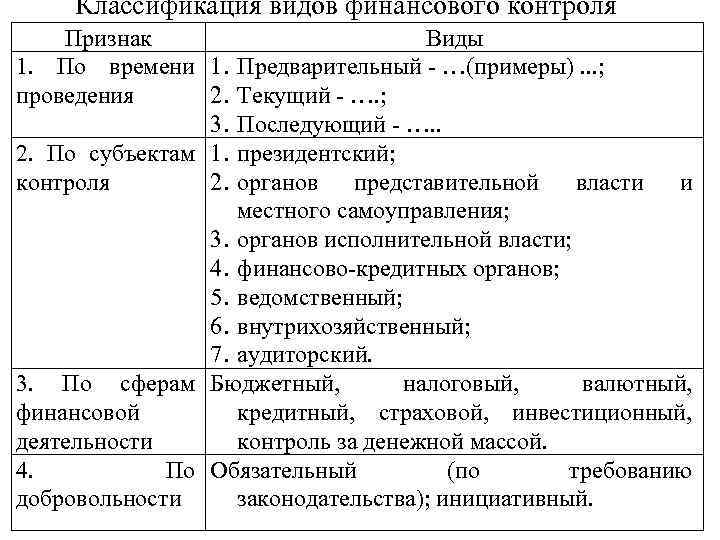

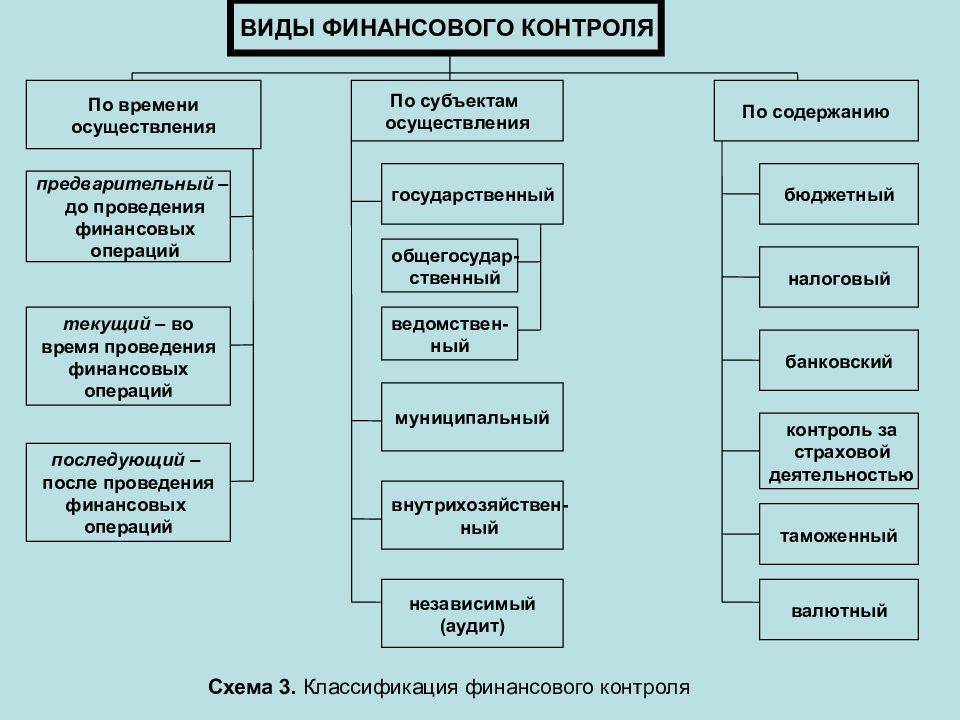

По времени осуществления финансовый контроль бывает текущим, предварительным и последующим. Контролирующие органы занимаются всеми этими видами.

Кроме того, финансовый контроль бывает обязательным и инициативным. Обязательный осуществляется:

- когда это установлено законодательными актами;

- если государственные органы требуют его проведения.

Можно классифицировать виды финансового контроля и иначе. Например, по субъектам, которые его проводят, финансовый контроль бывает:

- президентским;

- ведомственным, внутрихозяйственным;

- общественным;

- аудиторским;

- контролем законодательных и местных органов власти;

- контролем исполнительных органов власти общей компетенции.

Развитие местного самоуправления требует выделения самостоятельного вида финансового контроля – проверки исполнительных и представительных органов.

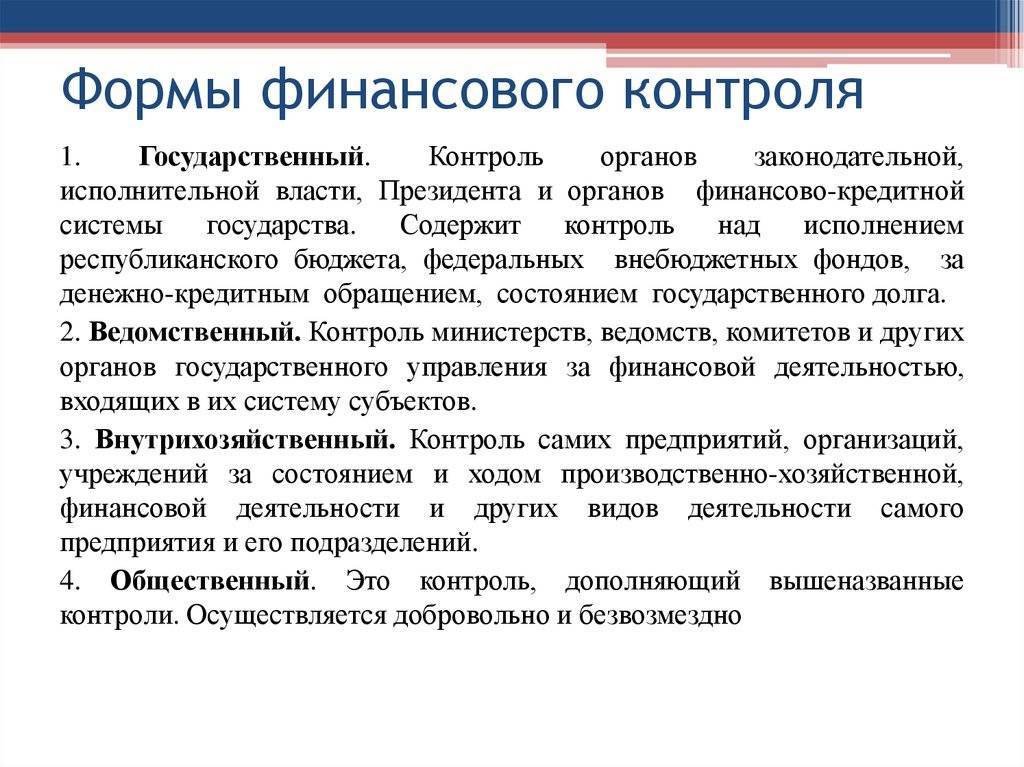

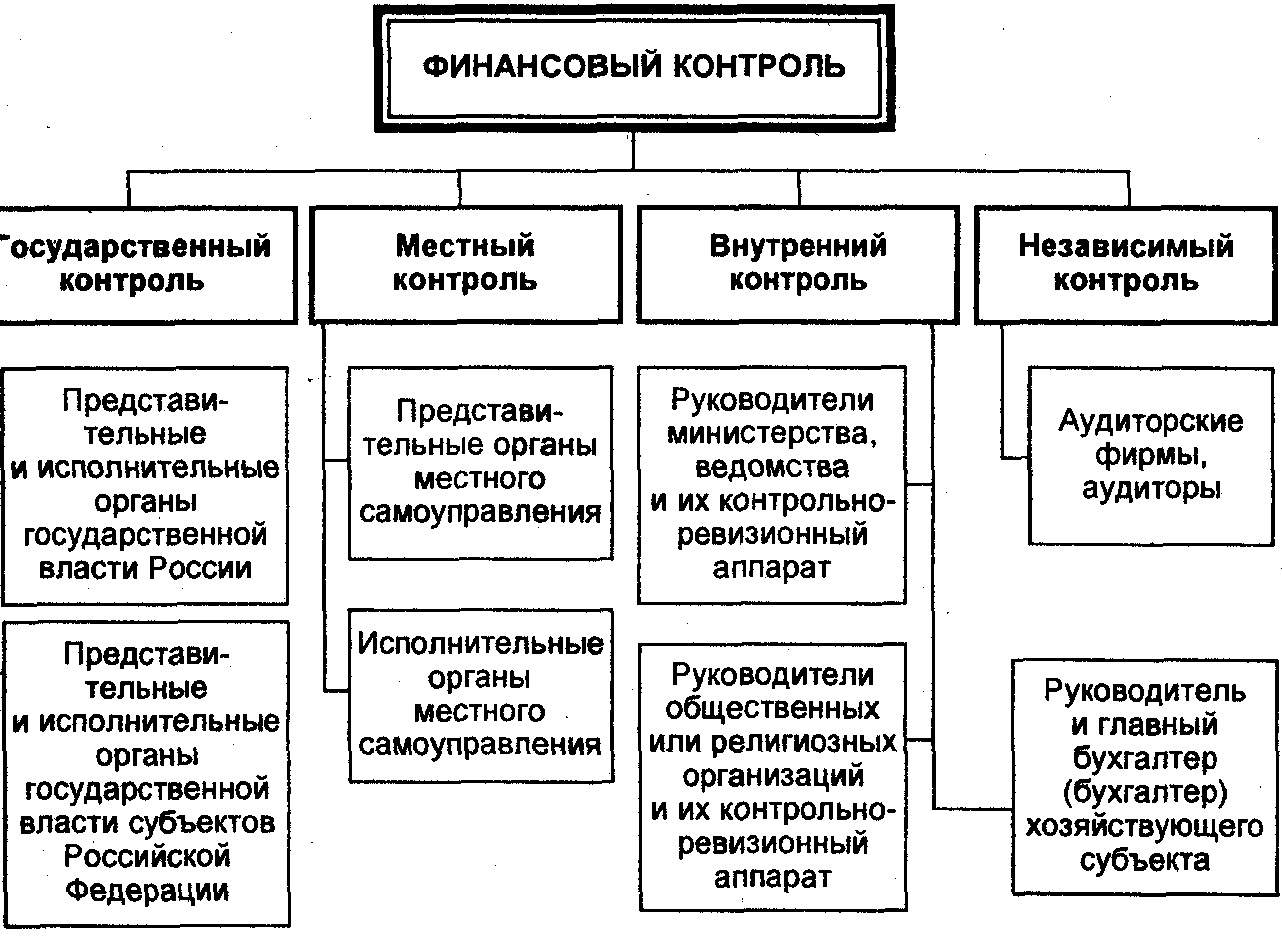

Государственный контроль – прерогатива различных органов законодательной и исполнительной власти РФ (федеральных и специализированных). Государственный финансовый контроль ведется в соответствии с Указом Президента РФ от 25.07.1996 г. «О мерах по обеспечению государственного финансового контроля в РФ».

Внутренний (внутрисистемный) вид финансового контроля должен осуществляться в органах исполнительной власти и различных общественных организациях, религиозных объединениях и т. д. Его проводят руководители специальных контрольно-ревизионных подразделений, учреждаемых данными органами. Эти должностные лица находятся в прямом подчинении у главы организации: комитета, министерства и т. д.

Аудиторский (независимый) вид финансового контроля – это платная услуга, оказываемая в числе прочих аудиторами и аудиторскими фирмами и заключающаяся в независимой вневедомственной проверке отчетности, платежно-расчетной документации, налоговых деклараций и иных документов, где зафиксированы материальные обязательства и требования компании. Аудит регулируется нормами Федерального закона № 119-ФЗ от 07.08.2001 г. «Об аудиторской деятельности».

Внутрихозяйственный вид финансового контроля – обязанность бухгалтерии, финансового отдела или другой экономической службы предприятия или учреждения. Объектом такой проверки может быть хозяйственная деятельность компании в целом либо отдельных ее структурных элементов.

Финансовый контроль в бюджетной и частной организации

Финансовый контроль применяется как на государственных предприятиях, так и частных компаниях. В сфере госсектора ВФК особенно важен и регламентируется законодательно. Так как от надлежащего функционирования государственных средств зависят финансовая безопасность и успешное развитие экономики всей страны.

В России есть федеральный закон № 402-ФЗ «О бухгалтерском учете» и согласно ему организация внутреннего финансового контроля в бюджетных организациях обязательна. При этом госучреждения должны вести внутренний контроль наравне со всеми хозяйствующими субъектами. В Украине государственный финконтроль регламентируется Конституцией Украины, Гражданским, Налоговым и Бюджетным кодексом Украины, а также законодательными актами.

В коммерческой или бюджетной организации, есть субъект и объект финансового контроля. Первым может быть структурное подразделение или отдельные сотрудники. Их задача — контролировать поступление финансовых средств и целесообразность их использования. А объектом — происходящие процессы в компании и надежность ее информационных систем.

Внутренний финансовый контроль на предприятии помогает:

- эффективного управлять его ресурсами;

- отследить целесообразность действий, связанных с финансами и активами;

- проверить корректность и законность совершенных финансовых операций.

При этом пристальный контроль нужен не только в госсекторе или крупных корпорациях с миллионными оборотами. Даже в малом бизнесе могут воровать деньги, нематериальные активы или информацию. Последнее порой наносит больший ущерб, чем денежные потери. И если отсутствует внутренний финансовый контроль на малом предприятии, то выявить недостачи будет нереально. Бизнес могут годами «понемногу» обворовывать свои же сотрудники.

Причина обычно кроется в том, что владельцы small cap business (маленьких компаний) не хотят тратиться на безопасность. Мол, в малом бизнесе итак все на виду. Но специалисты по форензик называют это «small cap catch» или уловкой маленького бизнеса. Так по данным ACFE, в 55% случаев хищения происходят именно в небольших компаниях со штатом до 100 человек. А в мультинациональных корпорациях желающих украсть миллионы оказалось в 2 раза меньше (22% случаев).

Согласно тем же исследованиям, в мошеннических схемах участвуют руководители отделов и даже контролеры. Поэтому внутренний финансовый контроль как коммерческих организаций, так и бюджетных должен быть выстроен так, чтобы под него попадали все сотрудники без исключения: линейные специалисты, менеджеры высшего и среднего звена, а также сами работники службы ВФК.

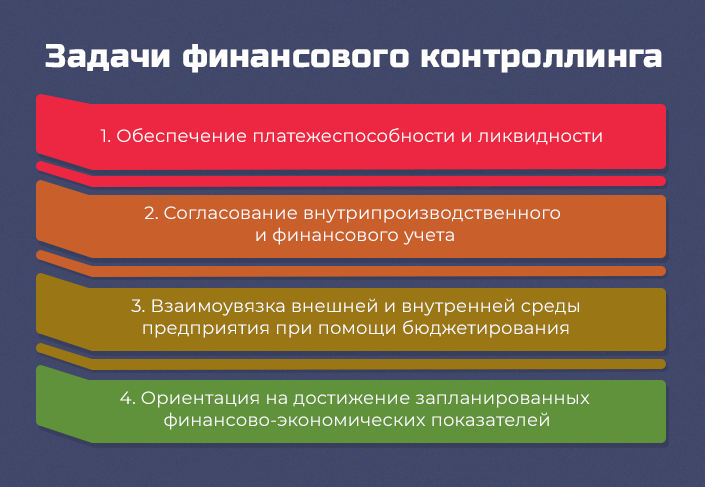

Что такое внутренний финансовый контроль и зачем нужен

Когда в 2002 году в США прогремели 6 крупных банкротств, связанных с корпоративным мошенничеством —- вышел закон Сарбейнса – Оксли. Закон ужесточил требования к процессу подготовки финансовой отчётности, чтобы исключить возможность ее искажения. С тех пор система внутреннего финансового контроля обязательно должна быть в публичных компаниях Америки.

В отечественных предприятиях ситуация с мошенничеством не лучше. Согласно отчету PwC в 2018 году 66% компаний в России столкнулись с экономическими преступлениями. Для сравнения — в 2016 году этот показатель был на уровне 48 %. В основном, это случаи незаконного присвоения активов, взяточничество и коррупция. Украинские компании ежегодно теряют до 15% прибыли по тем же причинам. И способствует этому, как правило, отсутствие внутрикорпоративного финансового контроля.

Внутренний финансовый контроль (ВФК) необходим любой организации: малой или крупной, частной или бюджетной. Внутренний финконтроль охватывает сразу и финансовый учет, и контроль за выполнением поставленных задач в компании. Основная задача ВФК — вовремя выявить любые махинации, пресечь нецелевые расходы ресурсов и предотвратить возможные финансовые или репутационные риски.

Внутренний финансовый контроль еще называют финансовым контроллингом. Он определяет, насколько финансово устойчив бизнеса и может ли он быстро адаптироваться к нестабильным условиям внешней среды.

Правильно организованный финансовый контроллинг значительно сокращает расходы компании и помогает рационально использовать ее ресурсы.

Аудиторская деятельность

На основании данных актов аудиторская деятельность представляет из себя предпринимательскую деятельность в области проведения аудита и оказания смежных услуг, которые осуществляются в лице аудиторских организаций или индивидуальных аудиторов.

Определение 3

Аудит – это независимая проверка бухгалтерской (финансовой) отчетности аудируемых лиц для того, чтобы выразить мнение касательно достоверности данной отчетности.

Цель аудита – выразить мнение по поводу достоверности финансовой (бухгалтерской) отчетности аудируемого лица и о том, соответствует ли порядок ведения бухгалтерского учета Законодательству Российской Федерации.

Помимо этого, аудиторские организации и индивидуальные аудиторы могут предоставлять такие виды услуг:

- устанавливать, восстанавливать и вести бухгалтерский учет, составлять финансовую (бухгалтерскую) отчетность, проводить бухгалтерское консультирование;

- осуществлять налоговое консультирование;

- анализировать финансово-хозяйственную деятельность организации или индивидуального предпринимателя, проводить экономическое и финансовое консультирование;

- проводить управленческое консультирование, которое также может быть связано с реструктуризацией организации;

- консультирование в области права, представлять в судебных и налоговых органах в связи с налоговыми и таможенными спорами;

- автоматизировать бухгалтерский учет и внедрять информационные технологии;

- проводить оценочную деятельность(

- проводить маркетинговые исследования;

- проводить научно-исследовательские и экспериментальные работы в областях, которые имеют отношение к аудиторской деятельности;

- обучать на основании установленного законодательством Российской Федерации порядка специалистов в тех областях, которые связаны с аудиторской деятельностью;

- оказывать другие услуги, которые связаны с аудиторской деятельностью.

Аудиторские фирмы регистрируются в качестве предприятий, а физические лица, которые осуществляют аудиторскую деятельность в индивидуальном порядке в качестве предпринимателей. Аудиторами в установленном порядке должна быть пройдена регистрация, а осуществлять юридическую деятельность у них есть право только после того, как будет получена лицензия.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

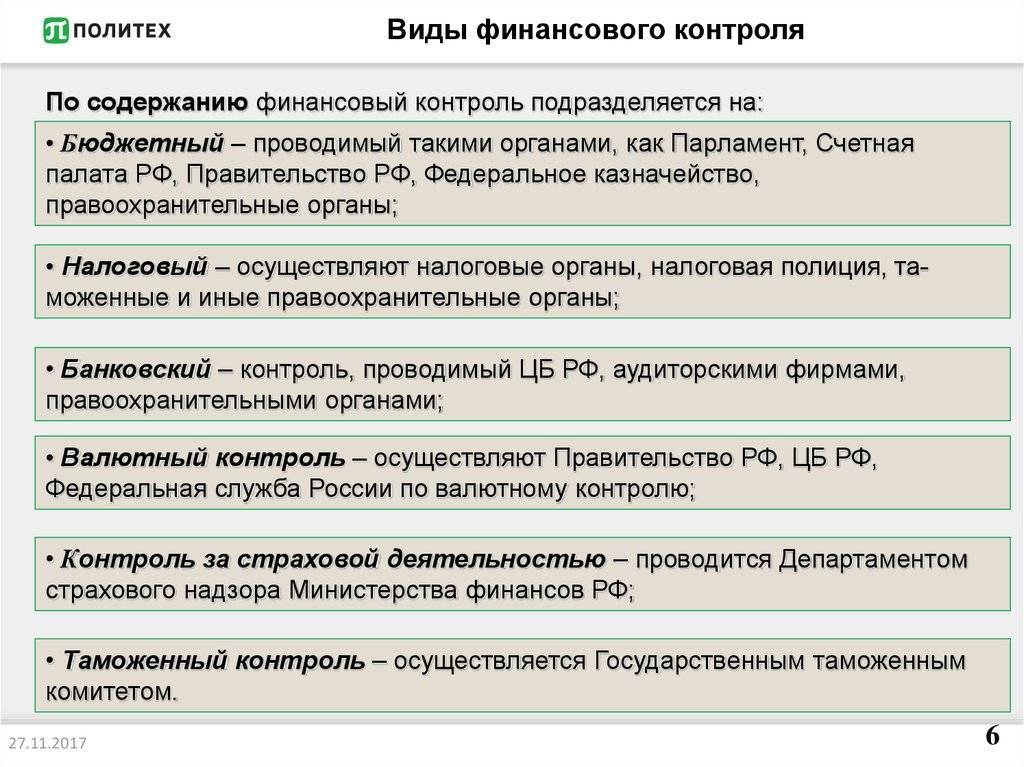

Государственный контроль

Первые три пункта указанного перечисления относятся к системе государственного контроля, осуществляемого законодательной и исполнительными властными структурами.

В компетенцию этой системы входит:

- контролирование неукоснительного исполнения бюджетов и внебюджетных фондов всех уровней;

- состояние госрезервов и динамика внутреннего и внешнего долга;

- организация обращения финансовых фондов;

- использование заемных средств;

- предоставление налоговых и финансовых или других льгот.

Полномочия контролирующих органов действующим законодательством возложены на Счетную палату РФ, Центробанк РФ, Минфин РФ и другие органы федеральной и исполнительной власти. Законом признано обязательным ежегодное проведение контролирующими органами плановых ревизий и проверок поступления, освоения и движения бюджетных ресурсов не только в организациях властных структур, но и в компаниях, работающих с бюджетными средствами.

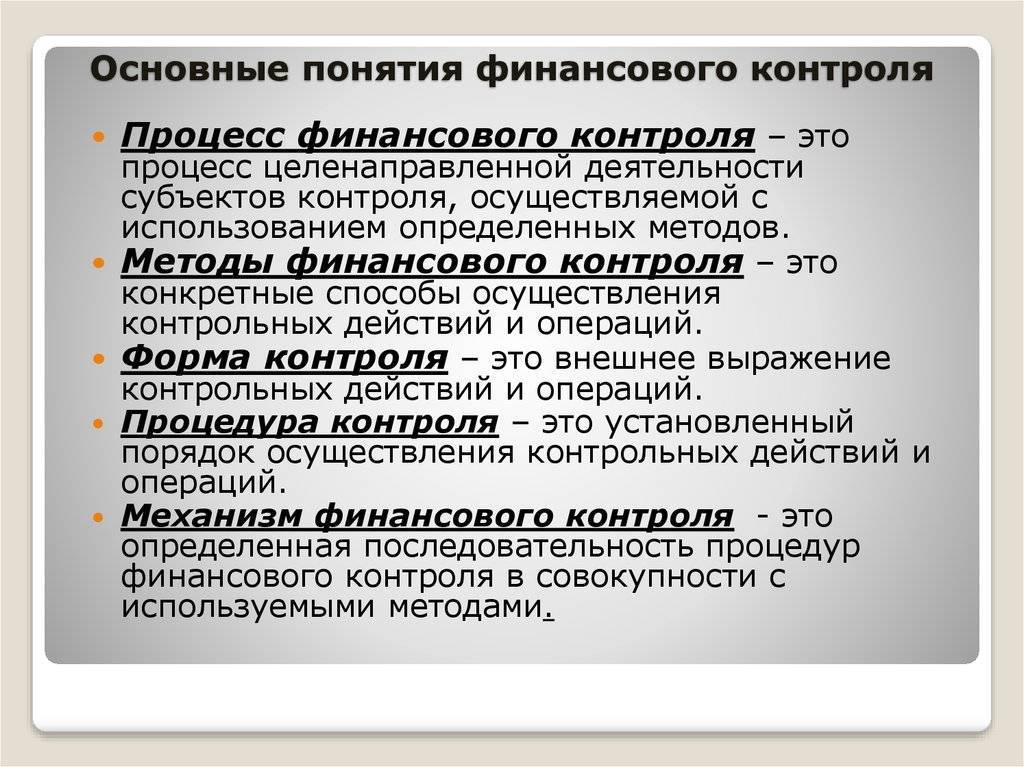

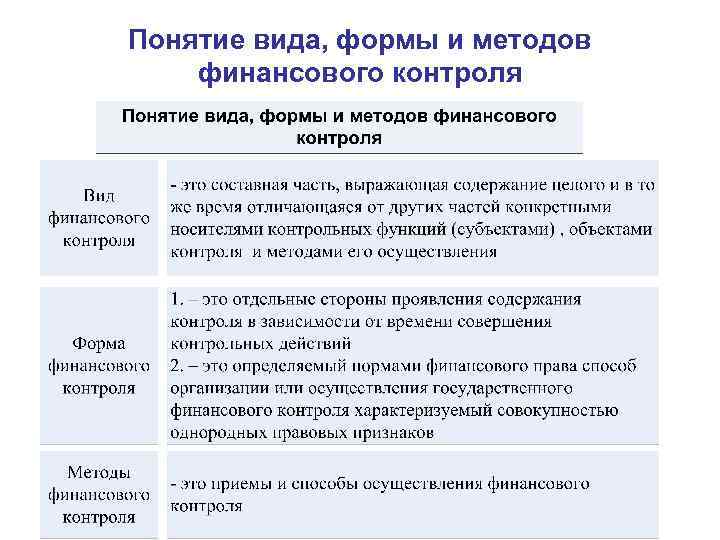

Понятие и виды контроля

Хотя основным объектом осуществления финансового контроля являются денежные операции, тем не менее охват контролирующих действий зачастую вбирает в себя большой круг из множества хозяйственных отношений благодаря взаимосвязи абсолютно всех производственных процессов. Например, проверяя правильность формирования таких показателей, как прибыль, себестоимость, фондоотдача, следует проанализировать целый блок различных направлений производственной и снабженческо-сбытовой деятельности компаний, применяя различные методы контроля, виды и приемы.

Под финансовым контролем нужно понимать проводимую уполномоченными органами деятельность, направленную на обеспечение законности, своевременности и достоверности проводимых финансовых операций, дающую объективную оценку эффективности работы и выявляющую резервы для ее повышения, а также увеличения доходов и сохранности госсобственности.

КАК ОРГАНИЗОВАТЬ ПРОЦЕСС ВНУТРЕННЕГО КОНТРОЛЯ НАД ФОРМИРОВАНИЕМ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Процесс внутреннего контроля над формированием финансовой отчетности включает три последовательных этапа.

ЭТАП 1. Предварительный контроль.

Предварительный контроль, осуществляемый перед совершением хозяйственных операций, позволяет определить, насколько целесообразной и правомочной будет та или иная документация.

Контрольные мероприятия, которые относятся к предварительному контролю:

- анализ соответствия заключаемых договоров утвержденному плану финансово-хозяйственной деятельности;

- проверка финансовой, статистической, налоговой и управленческой отчетности до ее утверждения/подписания и т. д.

В рамках предварительного контроля можно проводить следующие действия:

- контроль за составлением финансово-плановых документов (расчетов потребности в финансовых средствах, плана финансово-хозяйственной деятельности и др.) со стороны директора и руководителя финансовой службы компании;

- проверка и визирование проектов договоров специалистами юридической службы и главным бухгалтером;

- предварительная экспертиза документов или решений, связанных с расходованием финансовых и материальных средств, руководителями подразделений, главным бухгалтером и внутренним аудитором компании.

Предварительный контроль осуществляют при каждом факте хозяйственной деятельности, который подлежит финансовому контролю согласно регламентам компании.

ЭТАП 2. Текущий контроль.

Данный контроль предусматривает повседневный анализ соблюдения внутренних регламентов, составления финансовой отчетности, ведения бухгалтерского (управленческого) учета. Оценивают эффективность и результативность расходования денежных средств для достижения целей, задач и прогнозных показателей подразделениями компании.

В ходе текущего контроля проверяют:

- расходные денежные документы (расчетно-платежные ведомости, платежные поручения, счета и т. д.) до их оплаты;

- наличие денежных средств в кассе;

- полноту оприходования полученных в банке наличных денежных средств;

- наличие у подотчетных лиц полученных под отчет денежных средств и (или) оправдательных документов;

- соответствие данных аналитического и синтетического учета;

- соответствие фактического наличия материальных средств учетным данным.

На данном этапе контролируют взыскание дебиторской задолженности, погашение кредиторской задолженности.

Текущий контроль проводят с периодичностью, установленной регламентами компании (табл. 2).

Таблица 2. График мероприятий текущего финансового контроля | |||

Наименование объекта проверки | Период | Срок проведения | Ответственное лицо |

Проверка сохранности денежных средств и бланков строгой отчетности | Месяц | Ежемесячно в последний рабочий день месяца | Главный бухгалтер |

Проверка правильности расчетов с бюджетом/внебюджетными фондами и контрагентами | Месяц | Ежемесячно в последний рабочий день месяца | Внутренний аудитор |

Соблюдение установленного порядка выдачи авансов под отчет | Квартал | Ежеквартально в последний рабочий день месяца | Внутренний аудитор |

Проверка наличия актов сверки с поставщиками и подрядчиками | Полугодие | Раз в полугодие по состоянию на 1 января и 1 июля | Внутренний аудитор |

Инвентаризация активов | Год | Ежегодно перед составлением годовых отчетных форм | Главный бухгалтер |

ЭТАП 3. Последующий контроль.

Осуществляют по итогам совершения хозяйственных операций путем анализа и проверки финансовой документации и отчетности, проведения инвентаризаций и иных необходимых контрольных процедур. На данном этапе проверяют следующие моменты:

- соблюдение требований законодательства Российской Федерации, регулирующего порядок ведения финансово-хозяйственной деятельности;

- точность и полноту составления документов, регистров учета хозяйственных операций;

- исполнение приказов и распоряжений руководства;

- обеспечение сохранности финансовых и нефинансовых активов компании.

В функциональном аспекте эффективность СВК обеспечивается разграничением зоны полномочий и ответственности субъектов, участвующих в процессе контроля над формированием финансовой отчетности компании.

Виды социального контроля

Существует несколько классификаций, которые ориентируются на разные критерии. Есть формы социального контроля, зависящие от субъекта:

- Административный.

Реализуется руководителями на разных уровнях с ориентиром на существующие нормативные документы. К минусам можно отнести то, что административный контроль не всегда может быть оперативным, объективным и всеохватывающим. - Общественный.

Структура социального контроля включает форму регулирования, которая осуществляется благодаря общественным организациям. Для этого используют разные уставы и положения, связанные с их статусом. Его эффективность обусловлена тем, что подобные группы являются организованными и структурированными. - Групповой.

Здесь подразумевается взаимный контроль отдельных участников коллектива. Он может быть формальным, то есть когда используются собрания, совещания и конференции, и неформальным, подразумевающим общее коллективное мнение и настроение.

Внутренний и внешний социальный контроль

Если ориентироваться на сферу регулирования, то выделяют следующую классификацию:

Внешний социальный контроль.

Подразумевает совокупность определенных механизмов, используемых для регулирования действительности человека. Он может быть формальным и неформальным. Об этой классификации будет сказано далее. В современном мире такой контроль является неэффективным, поскольку приходится постоянно следить за действиями каждого человека или социальной общности. В результате образуется некая цепочка «контролеров», что в большей степени свойственно тоталитаризму.

Внутренний социальный контроль.

Здесь имеется в виду, что каждый человек контролирует себя самостоятельно, учитывая известные нормы поведения. Корректировка поведения осуществляется при помощи чувства виды и стыда, которые человек ощущает в результате нарушения социальных правил

Для успешного функционирования самоконтроля важно четкое выделение норм и ценностей.

Формальный и неформальный социальный контроль

Как уже говорилось, внешнее регулирование делится на две отдельные группы:

- Формальный контроль.

Подразумевает официальное согласие или отрицание со стороны власти или разных организаций, СМИ, систем образования и так далее. Для этого используются разные законы, указы, инструкции и другие документы. Формальный социальный контроль – это ряд действий, которые предназначены для того, чтобы заставить человека соблюдать закон. Для этого существуют разные органы власти. Хорошие результаты он дает в больших группах. - Неформальный контроль.

В этом случае подразумевается получение одобрения или осуждения от родственников, друзей, коллег и других людей из окружения. Для этого используются традиции, обычаи и СМИ. Неформальный контроль осуществляют такие социальные институты: семья, школа и церковь. Результаты он дает при ориентире на маленькие группы.

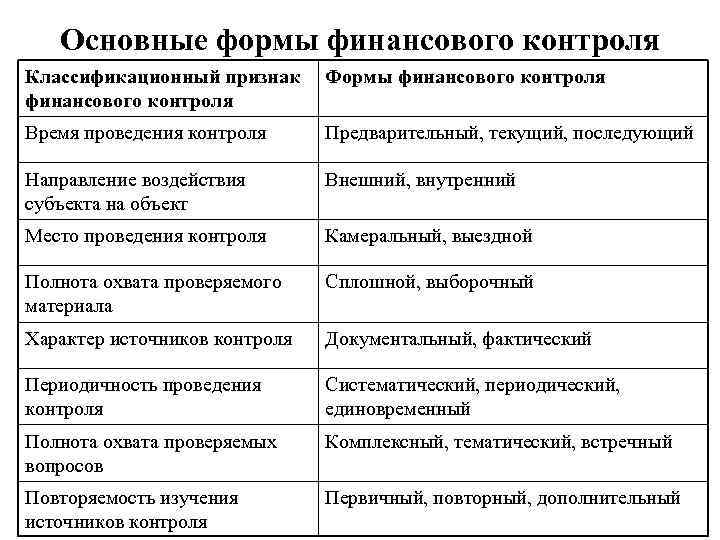

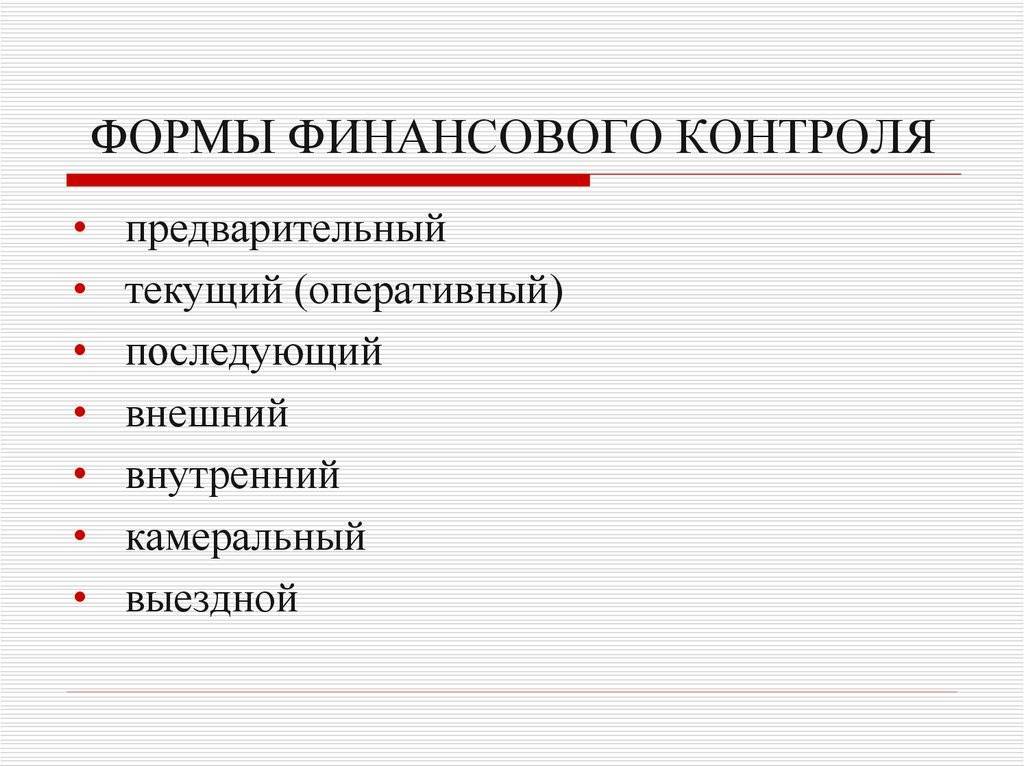

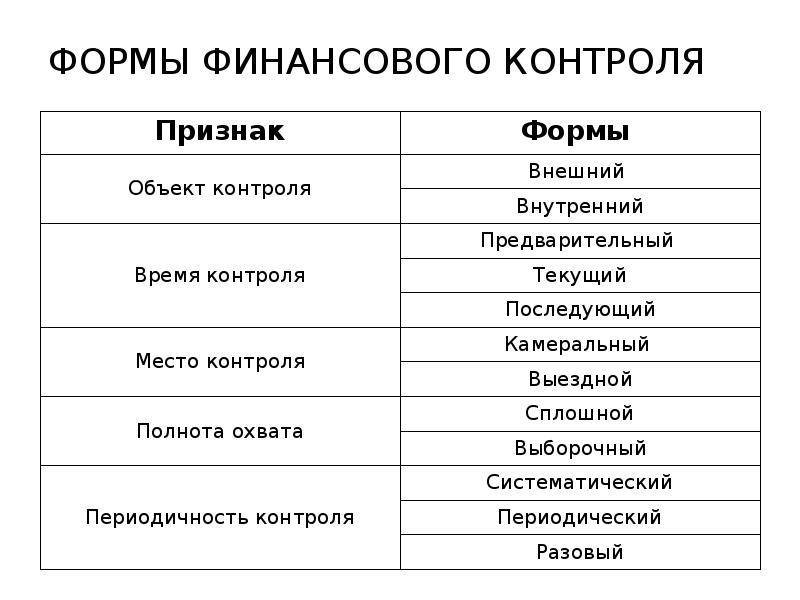

Виды и формы финконтроля

В классификации ФК по видам предусмотрено несколько групп. Рассмотрим основные виды в таблице:

Наименование группы | Подвиды ФК |

По контролирующим субъектам |

|

По объектам проверки |

|

По обязательности |

|

Основными формами финансового контроля являются группы, классифицированные по времени проведения:

- Предварительный ФК проводится до совершения какой-либо операции по формированию, распределению или исполнению денежных средств. Данная форма является предупредительной, так как позволяет не допустить нарушений действующего законодательства, а также соблюсти целевую направленность.

- Текущий ФК — форма, проводимая на этапе совершения операций финансово-хозяйственной деятельности экономического субъекта. Проведение текущего ФК позволяет исключить неисполнение поставленных обязательств.

- Последующий ФК. Проводится по окончанию всех денежных и хозяйственных операций, позволяет выявить совершенные правонарушения, определить соблюдение целевого характера и законности осуществленных действий.

Виды и методы финансового контроля имеют прямую взаимосвязь, так как невозможно обеспечить объективные и полноценные проверки проведения методического анализа.

Что такое финансовый контроль?

Финансовый контроль (financial control) —

- Контроль за ведением финансовой документации, ее соответствием установленным нормам и правилам.

- Контроль за соблюдением законов и нормативных актов при осуществлении финансовых операций, сделок юридическими и физическими лицами.

- Контроль за законностью и целесообразностью действий в области образования, распределения и использования денежных фондов государства и субъектов местного самоуправления в целях эффективного социально-экономического развития страны и отдельных регионов.

Предметом финансового контроля являются хозяйственные операции, то есть любые действия, приводящие к изменению стоимости имущества любого вида или обязательств любого вида.

Финансовый контроль — это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.

Финансовый контроль – это:

- неотъемлемый элемент управления финансами и денежными потоками с целью обеспечения целесообразности и эффективности финансовых операций;

- законодательно регламентированная деятельность специально созданных учреждений контроля и контролеров, аудиторов за соблюдением финансового законодательства и финансовой дисциплины всех экономических субъектов;

- совокупность целенаправленных мероприятий по проверке соответствия фактического состояния финансовой системы плановому или отчетному.

Финансовый контроль присущ всем финансово-правовым институтам. Поэтому помимо общих финансово-правовых норм, регулирующих организацию и порядок проведения финансового контроля в целом, имеются нормы, предусматривающие его специфику в отдельных финансово-правовых институтах. Основное содержание финансового контроля в отношениях, регулируемых финансовым правом, заключается в:

- проверке выполнения финансовых обязательств перед государством и органами местного самоуправления организациями и гражданами;

- проверке правильности использования государственными и муниципальными предприятиями, учреждениями, организациями, находящимися в их хозяйственном ведении или оперативном управлении денежных ресурсов (бюджетных и собственных средств, банковских кредитов, внебюджетных и других средств);

- проверке соблюдения правил совершения финансовых операций, расчетов и хранения денежных средств предприятиями, организациями, учреждениями;

- выявлении внутренних резервов производства — возможностей повышения рентабельности хозяйства, роста производительности труда, более экономного и эффективного использования материальных и денежных средств;

- устранении и предупреждении нарушений финансовой дисциплины. В случае их выявления в установленном порядке применяются меры воздействия к организациям, должностным лицам и гражданам, обеспечивается возмещение материального ущерба государству, организациям, гражданам.

Финансовый контроль – функция государственного финансового управления. Финансовый контроль представляет собой систему методов, органов и мероприятий по проверке законности, целесообразности и результативности образования, распределения и использования денежных фондов государства и местного самоуправления. Финансовый контроль является формой государственного контроля, способствующей обеспечению законности и рациональности использования бюджетных средств, сохранности государственной и муниципальной собственности, вскрытию нарушений финансовой дисциплины.