—

1.

1.1

1.2

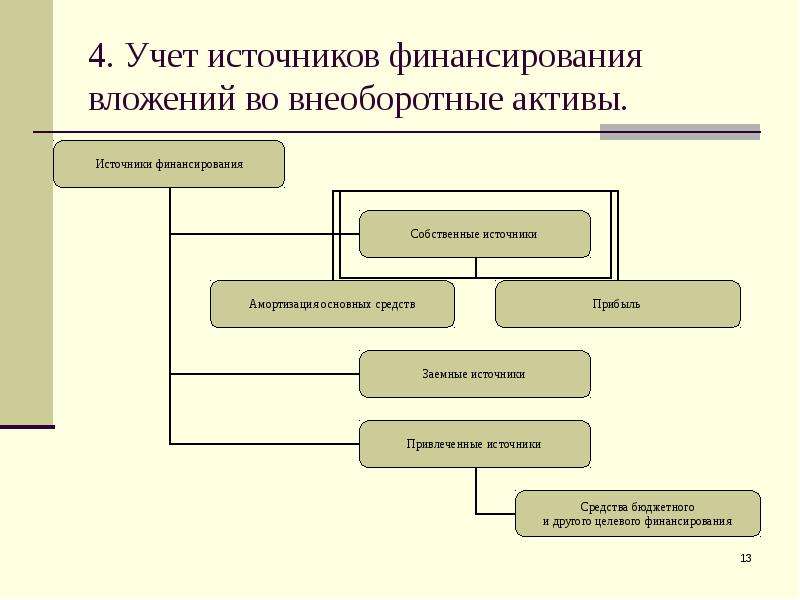

2. “”

2.1 – “”

2.2 “”

–

. ,

,

, , ,

, .

(

70 %)

. 2000

. , ,

, .

.

.

,

.

.

, , .

, ,

,

.

–

;

–

“”.

: .

. , . . , . . ; -:

, ”

“, ”

” .

, ” “,

, .

() “”.

1.

1.1

,

, .

,

, , .

,

,

( ) 12 .

(

).

,

;

,

; ;

.

,

29.07.98 34

.

, ” ()

“,

, ” “, ”

, –

.

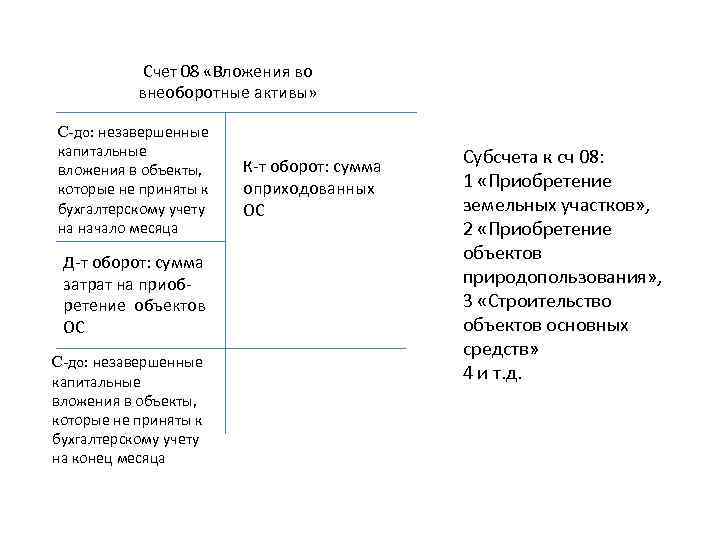

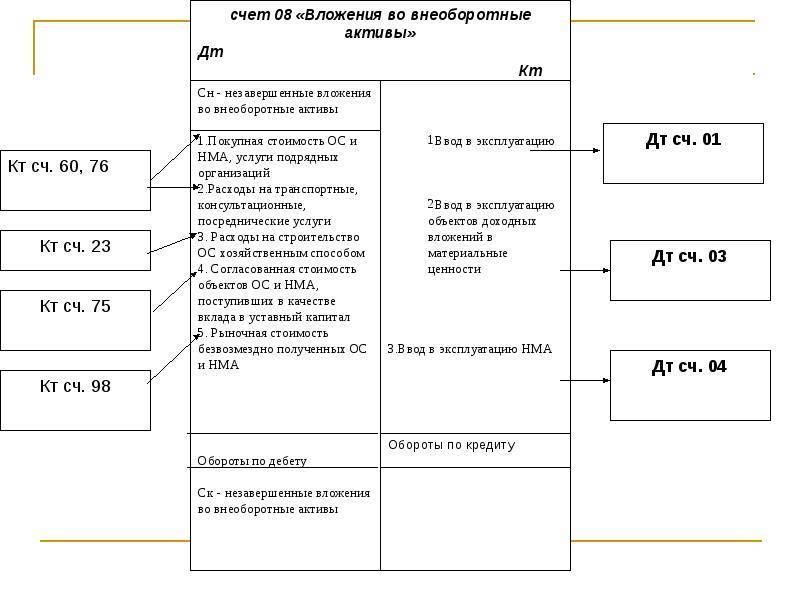

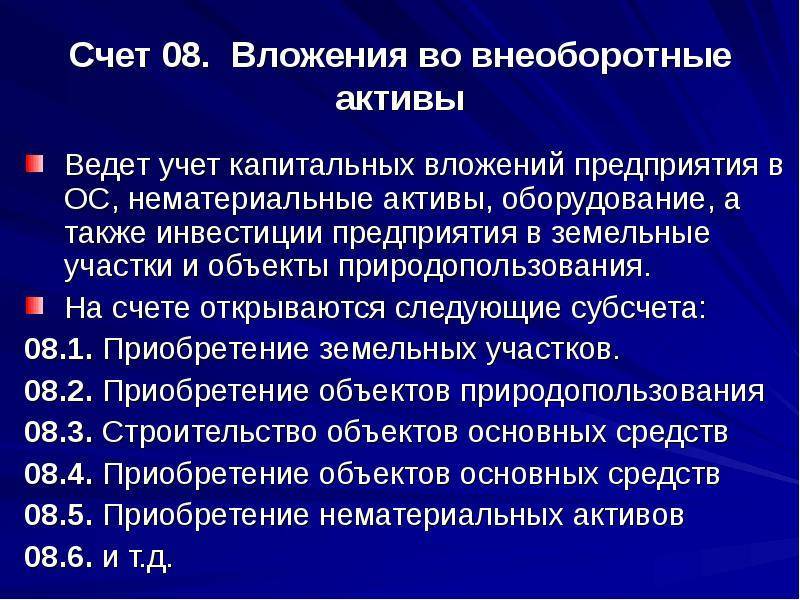

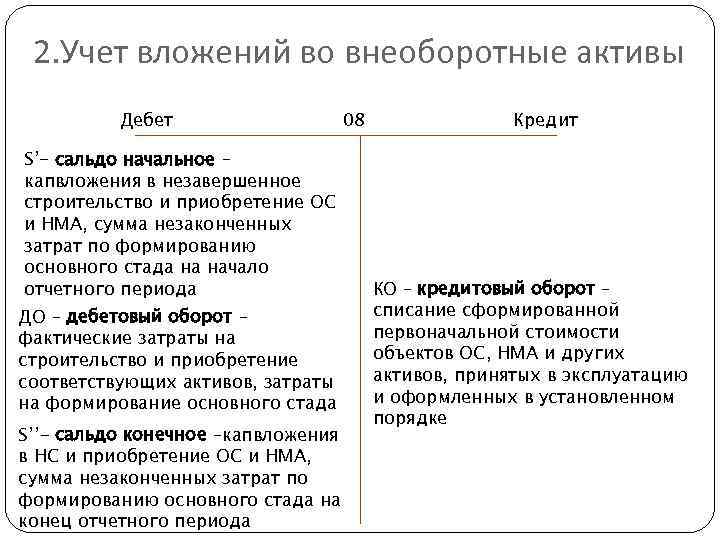

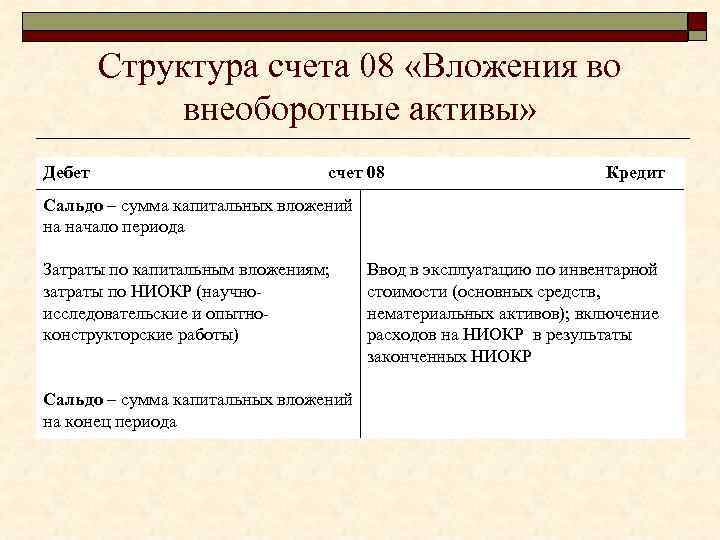

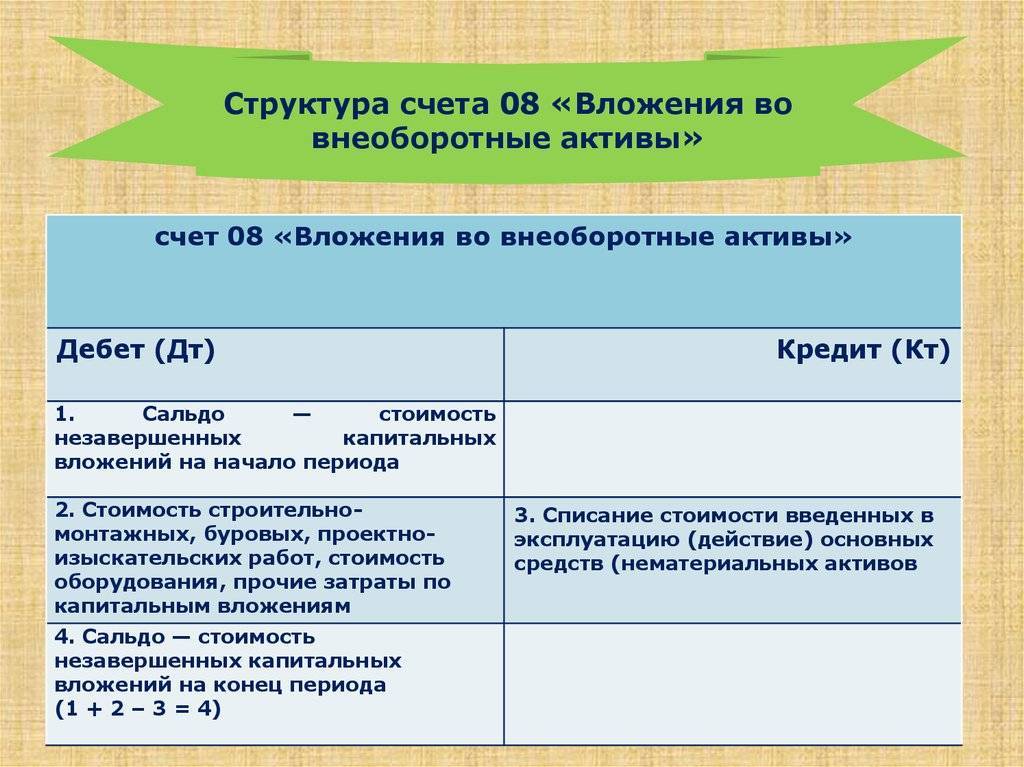

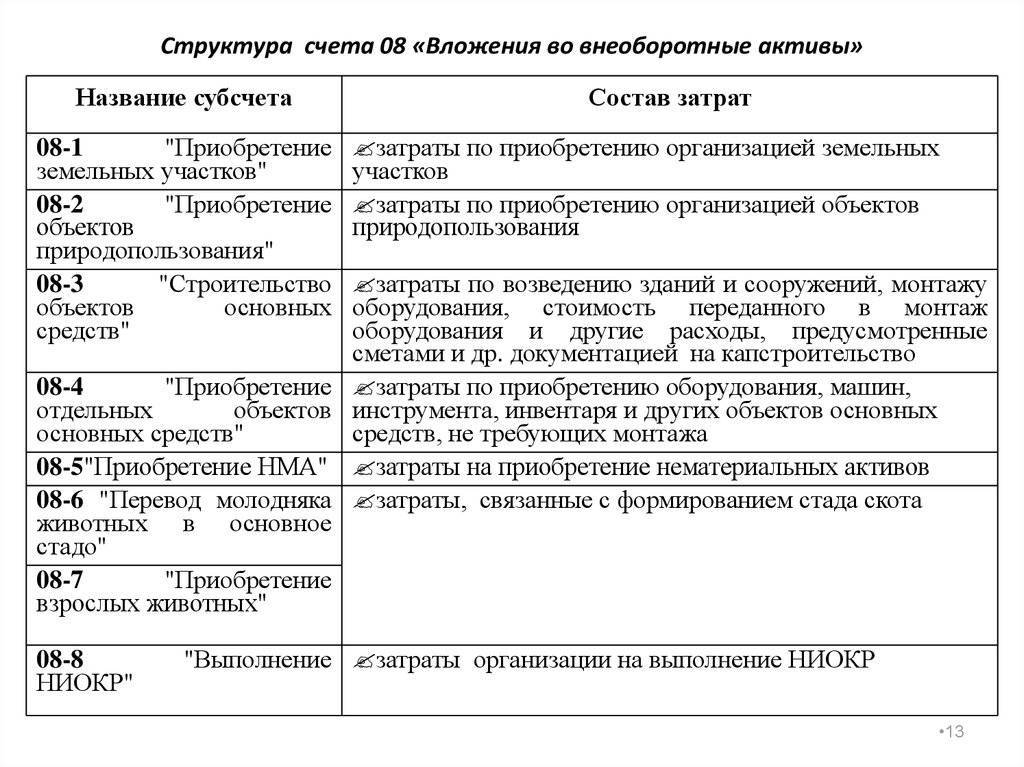

08 ” ” (

08).

,

, .

08 : – 1

” “;

– 2 ” “;

– 3 ”

“; – 4

” “;

– 5 ” “;

, , – 6 ”

“; 7 ”

“; .

1.2

, ,

.

, , ,

() ( ),

.

()

. ()

.

()

3 ”

” 08

.

, .

08 (

) , ;

– ,

;

, .

,

, , .

– ,

,

,

: ) ; )

, ; ) ; )

, , ; )

, , ;

) .

– ,

, ,

, ,

, ,

.

,

.

08

– () –

-3 ”

” ( – -3).

,

,

-3. ,

. :

– 08 –

, ,

( 60 ”

“). 60

;

–

– , ,

.

60 ” ” (

” “)

.

20 ” ”

, –

62 ” ” (

” “).

– –

19 ”

” .

, – ,

,

.

–

–

, .. .

– :

1) – ,

. :

08 60 – –

;

19 60 – ;

2) –

. –

08

, ,

-3

( , ,

79 ” “);

–

.

) :

79 23, 20 –

, – ;

79 19 – ,

, .

) – :

08 79 –

– ;

19 79 – , ,

;

19 68 – ,

;

68 19 –

, ;

08 19 –

, ;

01 08 – .

90 “”,

(

, ),

,

(. 39 ).

–

20 ” ”

, ()

, .. 90 “”.

–

20 ”

“.

20 90 “”,

90 08.

08

.

, ,

.

07 ” ”

, – 19 ”

“.

: 07, 19 60.

,

( ),

–

. –

07

.

, ,

08 ( , ,

07). , ,

,

.

, ,

, ,

.

, 07,

, , .

,

: -14 ”

“, -15 ” –

“, -16 ” “.

-15 ” –

“.

07 ” “,

– 005 “,

“.

-3

07 08.

–

07 08. 08

. 19.

, ,

, –

.

,

, .

, , (

– 12 )

08

,

–

.

, – 19.

19.

,

( ),

,

..

-14 ”

“, – -4

” ” -7

” ” ( ,

).

:

08 60 –

( );

19 60 – ;

60 51, 52, 55, 90 – .

, : – 07, –

10 “”, – 19, ”

–

“.

07 10 08.

,

.

, .

08

,

, .

.

– – ,

, .

–

– 60

” “;

– : ) ,

(

), – ()

26 ”

” : 10 “”, 70

” ” 69 ”

” .. ,

26, 90 “”.

90

08

” “.

, ,

08 ; )

,

(

, ,

), –

: 1) 08 (

); 2) 26

” ”

.

26 08;

– , ,

08

.

,

,

, :

– –

. :

91 10 – ;

76 91 – ;

91 68 – ;

08 91 – ;

– – . :

08 07, 10 – ;

– . :

91 62, 76 – ;

08 91 – ;

– . :

08 01 –

;

– , ,

,

. :

91 51, 76 – ;

08 91 – .

, 91, :

– ( ) (.

);

– , ,

( ). :

51, 76 91 – ;

– . :

51 91 – ;

– –

. :

91 99 – .

, ,

, , .

( , ,

) , .

.

:

76 90 – ;

90 68 – ;

90 99 –

.

, ,

:

91 08 – ;

91 23 . – ,

.;

76 91 – () ;

91 68 – ;

51 . 76 –

.

,

-11 ” ” -14

”

“.

. ,

, ,

(, , ) ,

.

, ,

,

– , ,

, .

, .

.

, ,

,

.

– – 76 ”

” ( 08 ”

“) .

, .

19

76;

– – 01 ” ”

08 ” “.

19 68.

– ,

, , , . –

.

, , , , ,

( , ,

),

08 ( ) 1 ”

“, 2 ”

“, 4 ” ”

5 ” ”

( – )

.

08,

5 ” “,

. ,

,

( : 04,

08). 19

68 ” “.

, , 08 ”

”

, , .

08 ( )

.

: 01,

08.

08, 6 ”

“.

01 ” ”

08.

: 08 98 –

; 08 76 –

; 01 08 – (),

, ; 98

91 – .

2. “”

2.1

– “”

“”, .

: . , . , . 96.

“”.

“” – , ,

, (

, , ,

,

, , ).

, , , ,

.

63 , 3

: , , , 15

: ,

, -, . (45)

, (,

, , ).

“”

1: .

.

(. 1).

1

“”

| 2006 . | 2007 . | , % | ||

| , , . . | 2633400 | 4242468 | 1609068 | 161,10 |

| , , . . | 1802551 | 2363647 | 561096 | 131,13 |

| , . . | 830849 | 1878821 | 1047972 | 226,13 |

| , . . | 757221 | 1609146 | 851925 | 212,51 |

| , .. | 73628 | 269675 | 196047 | 366,27 |

| (), .. | 7218 | 6074 | -1144 | 84,15 |

| , . . | 27585 | 112575 | 84990 | 408,10 |

| , . . | 38428 | 116914 | 78486 | 304,24 |

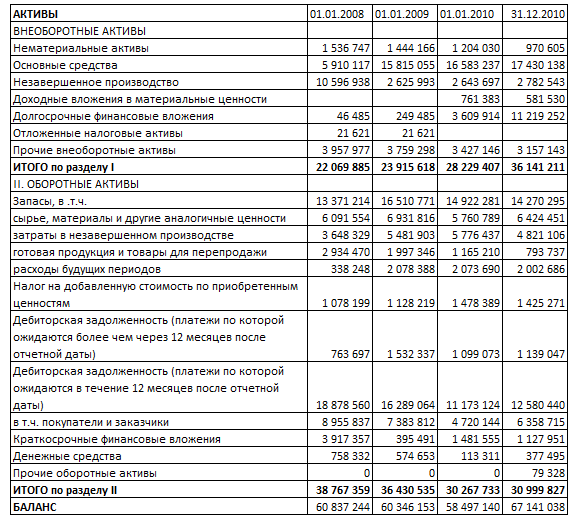

1 ,

2007 . “”

.

61,1%,

31,13%,

,

. 2 .

112,51%,

266,27%. ,

15,85%, 308,10%,

2007 . 78486 . ., 204,24%.

. , 2001 .

: –

, 52; . , 43; . , 30; – ,

32, “”; . , “”.

2005 2007 . .

. , .

.

“”

(. 2).

2

“”

| 2006 . | 2007 . | 2007 2006 (+,-) | , % | , % | 2007 2006 (+, -), % | ||

| 2006 . | 2007 . | ||||||

| – | 44 | +44 | – | – | 0,006 | +0,006 | |

| 170263 | 564129 | +393866 | 331,33 | 52,39 | 75,36 | +22,97 | |

| 147408 | 183392 | +35984 | 124,41 | 45,36 | 24,49 | -20,86 | |

| 7307 | 1012 | -6295 | 13,85 | 2,25 | 0,13 | -2,11 | |

| 324979 | 748578 | +423599 | 230,35 | 100 | 100 |

2 ,

, ,

6295 . ., 86,15%.

, 2006 . 52,39%

, 2007 . 75,36%,

2006 . 22,97%. 20,86%

,

, 2,11%

.

2.2

“”

2007 .

“” ,

. – ,

. ,

,

.

()

(. 3 . 2 23.09.1992 3520-1 ” ,

“).

(. 1

. 2 3520-1). ,

, ,

.

.

(. 15 3520-1).

, ( – ).

,

16.06.2004 299.

. 3 4

” ” ( 14/2000),

16.10.2000 91.

( ). ,

,

.

,

,

08-5 ” “,

, .

08-5

04 ” “.

(. 6 14/2000).

,

(. 7 14/2000).

, “”,

,

(), , . ,

, ,

(. 6 14/2000).

,

,

, .

( , ).

, ,

“”

(. 2 . 170 ).

“”

“-” –

“”, 53 000

., 10 165 .

1 180 ., . . 225

. ,

, “” :

08-5 60

– 42 835 . –

– ;

19-2 60

– 10 165 . –

-;

08-5 60

– 955 . –

;

19 60

– 225 . –

.

04 08-5

– 43790 . –

.

68 19-2

– 10390 . –

.

.

,

, . .

, ,

,

. ,

.

(. -1)

30.10.1997 71.

.

“”

(. 14 14/2000).

, 15 14/2000: ;

; .

“”

,

.

(10 )

1/12 (. 16 14/2000).

, 1/12 .

,

,

()

(. 18 14/2000).

2006-2007 . “”

. . .

,

–

.

. 2.3

, 30.12.1993 160,

– ,

31.10.2000 94,

( ,

) 08 ” “,

08-3 ” “.

08, 08-3,

(. 3.1.2

).

08, 08-3,

(. 3.1.2

).

, 08, 08-3,

, –

(. 3.1.1 ).

(. 1 . 256, . 1 . 257 ). . 2 . 1 .

257

, , ,

, , ,

, .

,

. 2 . 319 (. 1 . 257 ).

, . 2 . 319 , ,

.

, ,

, , .

2 . 1 . 257 , ,

,

– .

,

(. 2 . 1 . 257 ).

– 26.02.2006

78-4746/05-2-20/331-02-361/06-1 78-4746/05-2-20/331).

,

– :

– 9 000 000 ., , , –

5 900 000 . ( 900 000).

– .

(. 3). “”

(, ),

, .

3

| ,. | ||||

| , | 08-3 | 10, 70, 69, 02 . | 9000000 | – , – , – |

| (5 900 000 – 900 000) | 08-3 | 60 | 5000000 | , |

| 19-4 | 60 | 900000 | – | |

| , | 68 | 19-4 | 900000 | – |

| , (9 000 000 x 18%) | 19-5 | 68 | 1620000 | – |

| ( ) | ||||

| , | 68 | 19-5 | 1620000 | -, |

, :

19 ”

“: ) 19-4 “,

“; ) 19-5 “,

“.

“”

: ,

;

,

;

, ,

;

.

“”

: (,

.), ;

, ,

.

“”

.

.

“”

08 ” “.

:

08-1 ” “;

08-2 ” “;

08-3 ” “;

08-4 ” “;

08-5 ” ” .

08 ” ”

.

,

,

, 08 01 ”

“, 03 ” “, 04

” ” .

08

.

08 “”

.

,

.

:

.

:

, ,

, ,

.

–

, , , ,

.

. ,

.

.

.

,

.

,

.

, :

;

.

.

, ,

.

.

1. , I, II III

– 25- 30 2004 . –

.: .. ., 2004.

2. , 31

1998 . 146- 5 2000 . 117-

31 2005 201-, 205-. .:

, 2006.

3. ” ” 21

1996 . 129- . . 26 2003 . –

, . / . . .

. ., 2004. 231 .

4. ”

,

” 25 1999 . 39-.

5.

11 2001 . 714 ”

“.

6.

31 2000 . N 94 ( .

07.05.2003 N 38, 18.09.2006 N 115) //

7.

,

29 1998 . N 34 ( . 30.12.1999 N

107, 24.03.2000 N 31). – ,

. / . . . . ., 2004. 231

.

8. ”

“. 1/98, 9 1998

. 60.

– , .

/ . . . . ., 2004. 231 .

9. ”

“. 4/99,

06.07.1999 43, ( . 18 2006 .).

10. ” () “, 2/94, 20.12.1994 167.

11. ” “, 30 1993 . 160.

12. ” ” 14/2000, 16 2000 . N 91.

13. ” ” 6/01, 30.03.2001 N 26.

14. ” ” 10/99, 06.05.1999 N 33.

15. 13.10.2003 N 91 ” ”.

16. 19.03.2008 . N 03-05-05-01/16 ” ; , , “. ” ” // . : http://www.berator.ru/berator/36/328/ .

17. 10.11.2005 N

07-05-06/295 ” ”

// :

http://ur-spravka.ru/.

18. . :

// [

. : /

: ] : http: // subschet.ru//.

19. .

//

[ . :

/ : ]

: http: // subschet.ru//.

20. []: : . .

. . / . .. – 2- .,

. . – .: , 2005. – 776 .

21. . .

. / . . // . : http://exsolver.narod.ru/Books/.

22.

// [ . :

/ :

] : http:

// subschet.ru//.

23. , .. []: : .

. . . – .: -, 2007.- 592 .

Отражение внеоборотных активов

Внеоборотные активы отражаются в бухгалтерской отчетности – товароучетной программе или бумажных документах. Фиксируются с помощью бухгалтерских проводок. В 08 строке указываются «Вложения во ВА». Полный вид проводки зависит от операции.

Рассмотрим на примере. Предприятие соорудило склад с целью хранения готовой продукции. Это здание отнесено ко ВА. По дебету отражается как 08 «Вложения в ВА». На этапе строительства возникло много расходов, которые учитываются по кредиту. Это могут быть:

- «Расчеты с кредиторами» ― 76 счет;

- «Материалы» ― 10 счет.

Могут возникнуть ситуации, когда внеоборотные активы оказываются в графе кредитов. Они фиксируются только в тех случаях, когда этап строительства завершен. По дебету будет отражено 01 «Основные средства». Другими словами, средства, полученные от ввода в эксплуатацию, направлены в основную выручку компании.

Нематериальные активы (внеоборотные активы предприятия)

Какое-либо имущество компании может называться нематериальным активом и числится в бухгалтерском балансе, если одновременно выполняются следующие условия:

- рассматриваемый объект не обладает материально-вещественной формой;

- это объект, который будет использоваться предприятием на протяжении более чем 1 года (в том числе, если он применяется в рамках одного операционного цикла длительностью от 1 года);

- фактическая стоимость объекта определена;

- у фирмы имеются права на данный объект, что подтверждается документально;

- использование данного объекта положительно сказывается на доходах компании.

К нематериальным активам могут быть отнесены следующие объекты владения предприятий:

- деловая репутация, перешедшая новому собственнику вместе с купленной компанией (как целого имущественного комплекса или только его части);

- произведения искусства, научные исследования, литературные произведения;

- секреты производства (“ноу-хау”);

- программы для вычислительных и электронных машин;

- товарные знаки, знаки обслуживания;

- достижения в селекционировании;

- изобретения;

- полезные модели.

Отличие между оборотными и внеоборотными активами

И внеоборотные, и оборотные акции используются предприятием с целью принесения дохода. Отличие между ними заключается в том, каким образом и в течение какого времени используется это имущество.

Как уже было сказано выше, внеоборотные активы представляют собой имущество, которое задействуется в производственном процессе сроком более одного года. Его стоимость включается в себестоимость готовой продукции по частям. Согласно Положениям о бухгалтерском учете №6/01 и 14/2007, а также Приказу Министерства Финансов №66н, ко внеоборотным активам относят здания, транспорт, производственные устройства, финансовые вложения, результаты разработок, прочие внеоборотные активы.

Оборотные активы включают имущество, которое непосредственно используется в процессе производства. Их стоимость изначально заложена в себестоимость готовой продукции. В эту категорию входят товары, материалы, денежные средства, вклады.

Для чего требуется подсчет внеоборотных активов?

Бухгалтерский учет ВА отвечает следующим задачам:

- Расчеты объема налоговых отчислений.

- Определение стабильности функционирования фирмы.

- Отслеживание динамики развития компании.

- Подсчет собственных резервов.

ВАЖНО! Менеджеру необходимо периодически проверять показатели ВА и их динамику. Это позволит составить план дальнейшего развития, определит сильные и слабые места компании

К примеру, если показатели ВА падают, нужно предусмотреть источники формирования новых долгосрочных активов.

Особенности расчетов

В расчетах внеоборотных активов ключевое значение принимает рентабельность. Рассматриваемый показатель дает представление:

- о качестве управления активами;

- об эффективности их использования для получения прибыли.

Рентабельность увеличивается при наличии следующих обстоятельств:

- повышается прибыль предприятия;

- увеличена стоимость на товары и услуги;

- уменьшен размер расходов;

- увеличение оборачиваемости активов.

ВАЖНО! Для вычисления рентабельности внеоборотных активов требуется чистый доход разделить на среднюю стоимость. Под чистым доходом понимается выручка, из которой вычли все расходы

Вычисления производятся в рублях. На выходе мы получаем коэффициент, на основании которого можно делать выводы об эффективности использования ВА.

Внеоборотные активы – это имущество предприятия со сроком эксплуатации более года. Необходимо для получения прибыли в долгосрочной перспективе. Позволяет компании аккумулировать собственные резервы, не зависеть от изменений на рынке. В ВА могут входить как материальные, так и нематериальные объекты. Данный показатель фиксируется в бухгалтерской документации в соответствующей строке. Обычно фигурирует в колонке по дебету.

Внеоборотные активы предприятия в балансе (строки)

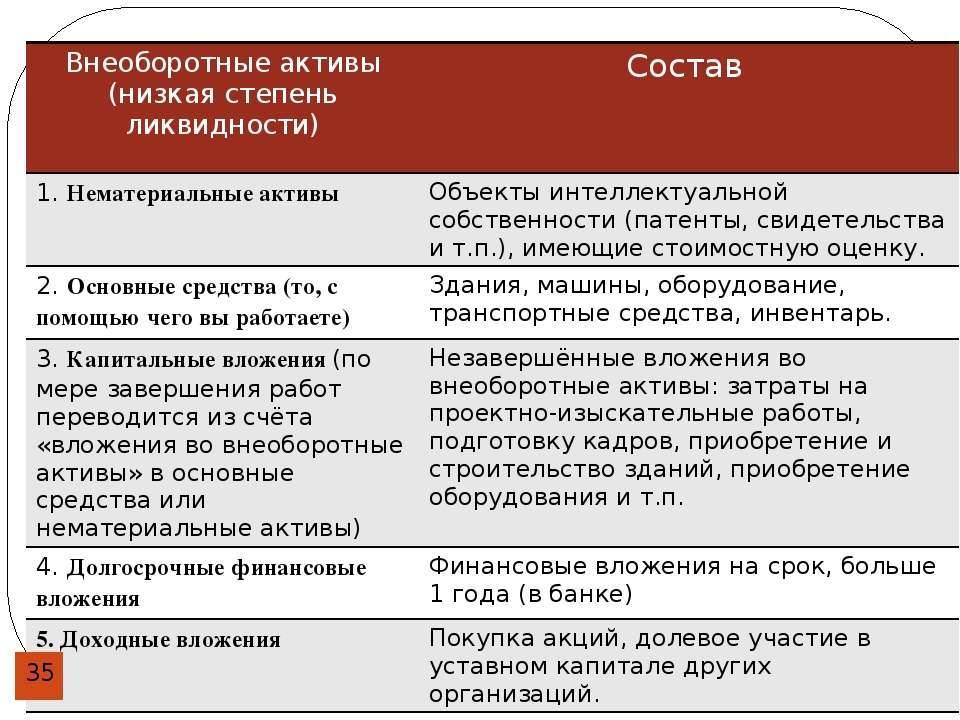

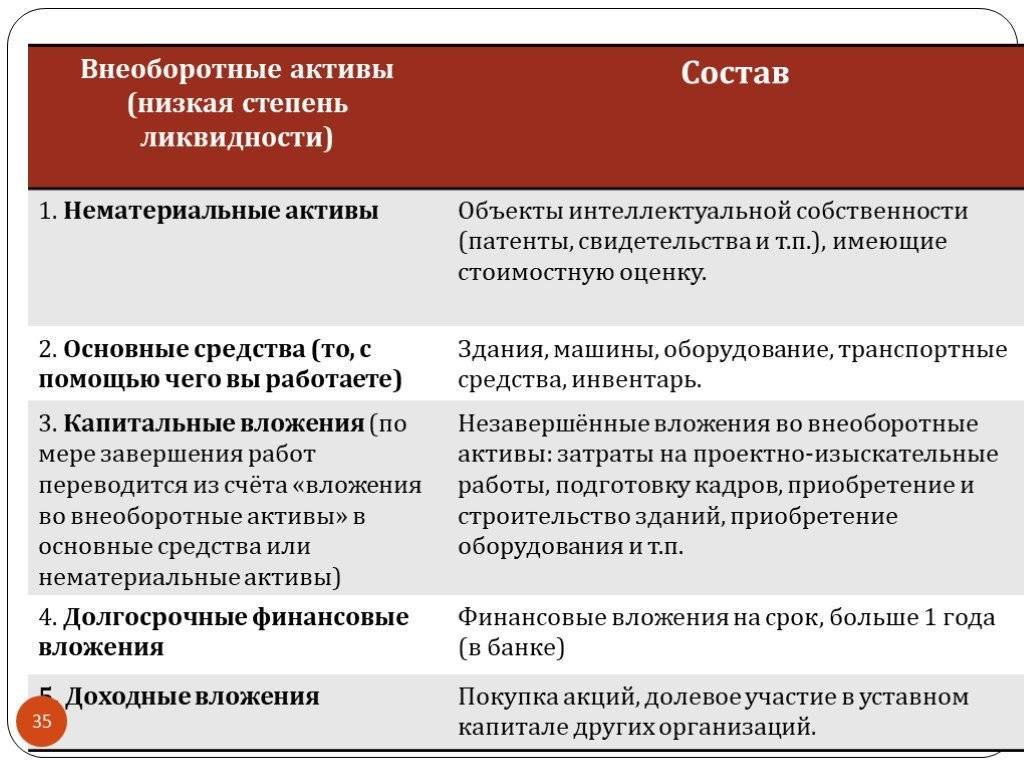

В бухгалтерском балансе коммерческой организации внеоборотные активы отражаются как основные средства, в числе которых:

- НМА (нематериальные активы),

- отложенные налоговые активы,

- доходные вложения в материальные ценности,

- финансовые вложения,

- транспортные средства,

- здания и сооружения,

- оборудование, машины и инструменты.

На приобретение внеоборотных активов расходуются значительные финансовые средства, которые признаются вложениями в производство. Такие инвестиции во внеоборотное имущество отражаются в активе бухгалтерского баланса , где аккумулируются все сведения о том, что имеется в собственности предприятия. Рассмотрим содержимое строк баланса, в которых отражаются данные о внеоборотных активах:

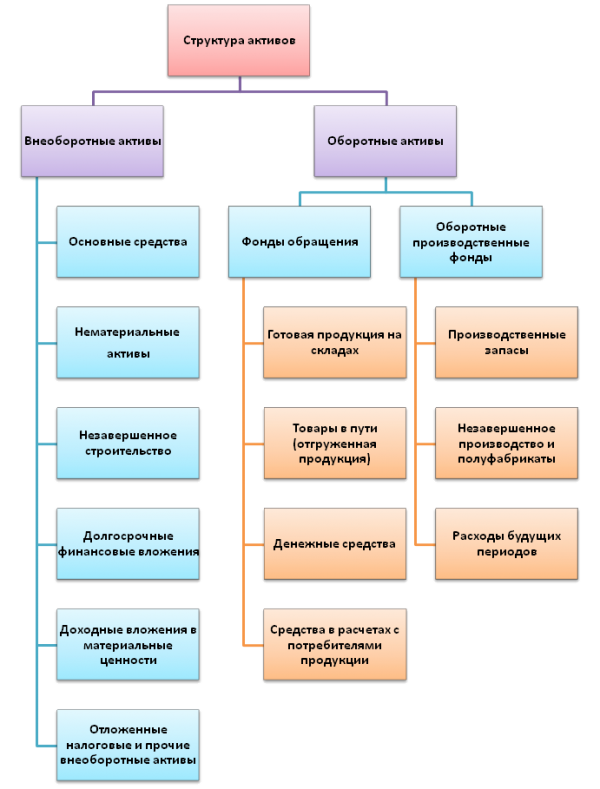

Внеоборотные активы

Строка баланса

Имущество, стоимость которого отражена в строке

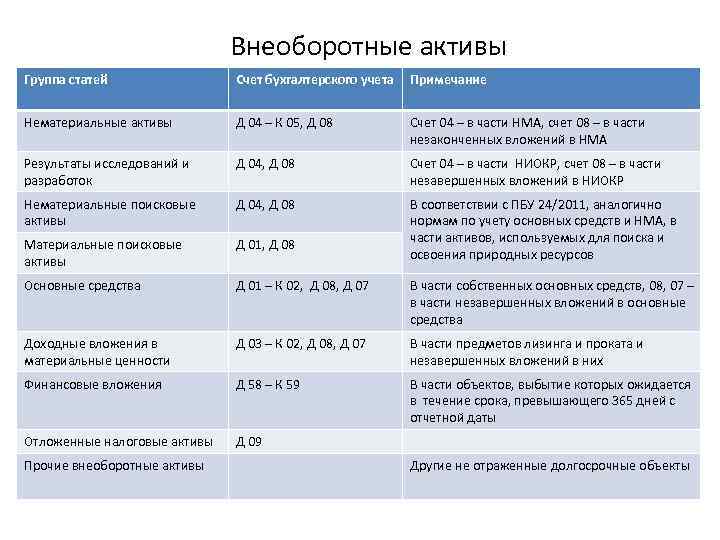

Нематериальные активы

1110

По стр.: Разница между дебетовым сальдо по сч.04 “НМА” (без принятия во внимание затрат на НИОКР) и кредитовым сальдо по сч.05 “Амортизация НМА”. В стр.: Остаточная стоимость (= первоначальная цена – величина амортизации) активов, на которые у фирмы имеются исключительные права (компьютерных программ, инноваций, товарных знаков…).

Результаты исследований и разработок

1120

По стр.: Дебетовое сальдо сч.04 “НМА” с/сч

“Расходы на НИОКР”. В стр.: Сведения о затратах на завершенные НИОКР.

Нематериальные поисковые активы (НПА)

1130

По стр.: Дебетовое сальдо сч.08, с/сч. “НПА” за вычетом кредитового сальдо сч.05, с/сч. “Амортизация и обесценение НПА”. В стр.: Затраты на геологическую информацию о недрах (итоги отбора образцов и разведочного бурения, геофизические и геологические исследования, топографические исследования и т.д.).

Материальные поисковые активы (МПА)

1140

По стр.: Дебетовое сальдо сч.08, с/сч. “МПА” за вычетом кредитового сальдо сч.02, с/сч. “Амортизация и обесценение материальных поисковых активов”. В стр.: Стоимость транспорта, оборудования, сооружений, применяемых при разведке полезных ископаемых и оценке месторождений.

Основные средства

1150

По стр.: Дебетовое сальдо по сч.01 “ОС” за вычетом кредитового сальдо сч.02 “Амортизация ОС” (без принятия во внимание амортизации доходных вложений и МПА).

Доходные вложения в материальные ценности

1160

По стр.: Дебетовое сальдо сч.03 “Доходные вложения в МЦ” за вычетом кредитового сальдо сч.02, с/сч. “Амортизация доходных вложений в МЦ”. В стр.: Остаточная стоимость имущества, предоставляемого предприятием напрокат или сдаваемого в аренду или лизинг.

Финансовые вложения

1170

Прим.: Когда компания предусматривает резерв под уменьшение стоимости финансовых вложений, то в стр.1170 нужно снизить стоимость вложений на сумму отчислений в резервный фонд (в плане длительных вложений). По стр.: Сведения о процентных займах со сроком погашения более 12 месяцев, купленных акциях, вкладах в уставные капиталы.В стр.: Дебетовое сальдо сч.58 “ФВ”, сч. 55, с/сч. “Депозитные счета”, сч. 73, с/сч. “Расчеты по предоставленным займам”.

Отложенные налоговые активы

1180

По стр.: Условные активы, появившиеся вследствие разницы между налоговым учетом и бухгалтерским учетом. Пример – в налоговом учете стоимость имущества учитывается разово, в бухучете – постепенно. – Отложенные налоговые активы – часть отложенного налога на прибыль, снижающая налог на прибыль для уплаты в будущих налоговых периодах.– Если предприятие учитывает отложенные активы свернуто, по стр.1180 прописывается положительная разница между сальдо по дебету сч.09 и кредиту сч.77 “Отложенные налоговые обязательства”. В стр.1420 “ОНО” должен стоять “-”.

– Если фирма развернуто отражает сумму налоговых активов, в стр.1180 прописывается дебетовое сальдо сч.09 “Отложенные налоговые активы”.

– Когда показатель по кредиту сч.77 > сальдо дебета сч.09, в стр.1180 стоит “-”, заполняется только стр.1420.

Прочие внеоборотные активы

1190

По стр.1190 отражаются прочие ВНА, не вошедшие в иные строки бухгалтерского баланса.

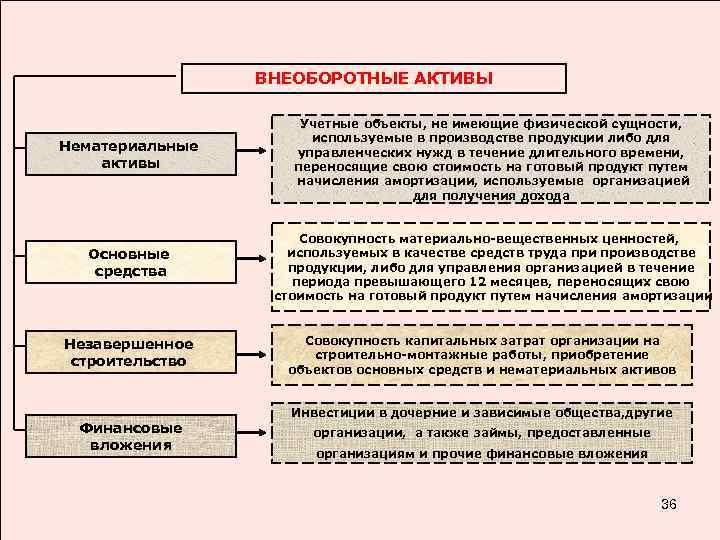

Что включают в себя внеоборотные активы организации

Они состоят из:

- основных средств;

- нематериальных ресурсов;

- незавершенных капитальных вложений;

- оборудования и машин;

- долгосрочных финансовых вложений;

- других разновидностей.

Использование внеоборотных средств в операционной деятельности отличается своими недостатками и преимуществами.

Преимущества:

- Низкая подверженность инфляции.

- Пониженный коммерческий риск потерь в процессе операционной деятельности.

- Способность стабильно приносить прибыль, обеспечивая производство товара в соответствии с конъюнктурой рынка.

- Сокращение потерь товарно-материальных ценностей при хранении за их счет.

- Возможность расширения объемов производства при подъеме конъюнктуры рынка посредством имеющихся резервов.

Недостатки:

- Подвергаются моральному износу, то есть теряют стоимость даже при временном простое.

- Ими тяжело управлять, так как они не подвергаются изменениям структуры, а значит, даже при временном падении конъюнктуры на рынке срок полезного использования снижается. Избежать этого можно лишь за счет производства компанией других товаров.

- Обычно это ресурсы с низкой ликвидностью, иными словами, они не могут играть роль средства платежей.

Внеоборотные средства организации включают в себя:

- Нематериальные ресурсы.

- Основные средства.

- Долгосрочные финансовые вложения.

- Незавершенное строительство.

| Нематериальные активы | Патенты, лицензии, зарегистрированные товарные знаки, ПО, организационные расходы, пр. |

| Основные средства | Земельные участки, объекты природопользования, здания, сооружения, машины, оборудование |

| Незавершенное строительство | Расходы компании на покупку/строительство основных средств, которые еще не являются основными средствами и не могут участвовать в хозяйственном процессе, то есть не подвергаются амортизации. Данная сумма входит во внеоборотные средства, так как она исключена из оборота |

| Долгосрочные финансовые вложения | Средства, вложенные в финансовые активы, которые фирма собирается сохранять в своей собственности более года. А именно: 1. Затраты по долевому участию в уставном капитале других компании. 2. Акции и облигации, приобретенные на долгосрочной основе. 3. Долгосрочные займы, кредиты. 4. Стоимость имущества, переданного в аренду на правах финансового лизинга на большой отрезок времени |

Необходимость проведения подсчета внеоборотных активов

Бухгалтерский учет позволяет решить следующие задачи:

- определить стабильность деятельности компании;

- рассчитать объем налоговых отчислений;

- отследить динамику развития;

- подсчитать собственные резервы.

Периодическая проверка показателей внеоборотных активов, а также их динамики позволяет составить план развития и выявить слабые места. Например, если показатели снижаются, должны быть предусмотрены источники формирования новых долгосрочных активов.

Большую роль в расчетах играет рентабельность, этот показатель позволяет получить информацию о качестве управления активами, а также эффективности их использования с целью получения прибыли. Увеличение рентабельности происходит при наличии следующих факторов – увеличения прибыли предприятия, повышении стоимости товаров/услуг и оборачиваемости активов, снижении размера расходов.

Рентабельность внеоборотных активов рассчитывается путем деления чистого дохода на среднюю стоимость. Чистый доход представляет собой выручку, из которой вычли все расходы. Операция проводится в национальной валюте. В итоге получается коэффициент, с помощью которого можно оценить эффективность использования внеоборотных активов.

Для внеоборотных активов требуются долгосрочные инвестиции. Потребность в них покрывается за счет собственного капитала и частично заемных средств. Т.е. чем больше ВА, тем большая сумма потребуется для их поддержания. А это значит, что тем больше должна быть доля собственного капитала в источниках финансирования деятельности организации.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Задолженность перед поставщиками и способы её погашения

Валютные операции

Основные средства

С 2022 года в ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения» прописаны условия, при которых актив считается основным средством (далее — ОС). В них же указаны правила учёта их движения.

Не всё имущество входит в состав основных средств. Для этого оно должно соответствовать следующим критериям, которые применяются для бухгалтерского и налогового учёта:

- актив будет использоваться более одного года;

- актив куплен для работы, которая будет приносить организации экономическую выгоду;

- актив приобретён не для перепродажи.

На текущий момент лимит стоимости ОС в бухучёте не установлен. Компания его самостоятельно устанавливает и фиксирует в учётной политике.

Для налогового учёта лимит установлен в размере 100 тыс. рублей. Организации могут приблизить оба вида учёта основных средств, используя в них указанный лимит.

Основные средства делятся на следующие группы:

- земля, здания и сооружения;

- производственный инвентарь;

- оборудование и транспортные средства;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- основные фонды, не включённые в другие группы.

Учёт

Включение внеоборотных активов (конкретно основных средств) в учёт производится по счёту 01 по первоначальной стоимости, которую потом можно изменять (II Оценка ФСБУ 6/2020). Переоценка производится таким образом, чтобы переоценённая стоимость была равна или не отличалась существенно от справленливой стоимости ОС. Справедливая стоимость определяется по правилам МСФО (IFRS) 13 «Оценка справедливой стоимости».

Первоначальная стоимость = стоимость покупки (изготовления) + стоимость доставки (монтажа, отладки).

Перед принятием к учёту нужно определить срок использования объекта основных средств согласно специальной классификации. На основании акта приёма-передачи на каждый объект заводится инвентарная карточка по форме ОС-6 (ОС-6а или ОС-6б), в которой отражаются все движения объекта.

Проводки при поступлении объекта основных средств:

- Дт 08 – Кт 60 (10, 70, 69) — учтены расходы по покупке или созданию ОС;

- Дт 19 – Кт 60 — учтён входящий НДС;

- Дт 01 – Кт 08 — отражена первоначальная стоимость ОС.

Любой объект ОС должен амортизироваться — переносить свою стоимость на себестоимость продукции или оказания услуг. Способы и порядок амортизации ОС определяются в учётной политике организации.

Амортизация отражается на 02 счёте проводками:

- Дт 20 (23, 25, 26, 44) – Кт 02 — начисление амортизации на себестоимость;

- Дт 02 – Кт 01 — списание амортизации при выбытии ОС.

Для учёта выбытия объектов ОС создают отдельный субсчёт 01 счёта (например, 01.2). В зависимости от вида выбытия, проводки будут разными.

При продаже ОС:

- Дт 62 – Кт 91 — учтён доход;

- Дт 91 – Кт 68 — начислен НДС;

- Дт 91 – Кт 01.2 — списана остаточная стоимость.

При окончательном износе ОС:

Сильные и слабые стороны внеоборотных активов

К преимуществам можно отнести следующее:

- снижение зависимости от уровня инфляции;

- получение стабильной прибыли;

- компенсируются убытки, связанные с реализацией товаров и их хранением;

- за счет собственных ресурсов увеличивается рынок сбыта;

- повышаются объемы производства.

Внеоборотные активы – это, другими словами, надежный резерв, который позволяет пережить сложные времена. Но не лишены они и недостатков, в числе которых:

- при простое любого вида теряется прежняя стоимость;

- сложность управления;

- снижение уровня ликвидности, что не дает использовать этот вид активов в качестве источников платежей.

Независимо от недостатков, этот вид активов должен быть сформирован на всех крупных субъектах хозяйственной деятельности.

Виды внеоборотных активов и их отражение в бухгалтерском балансе

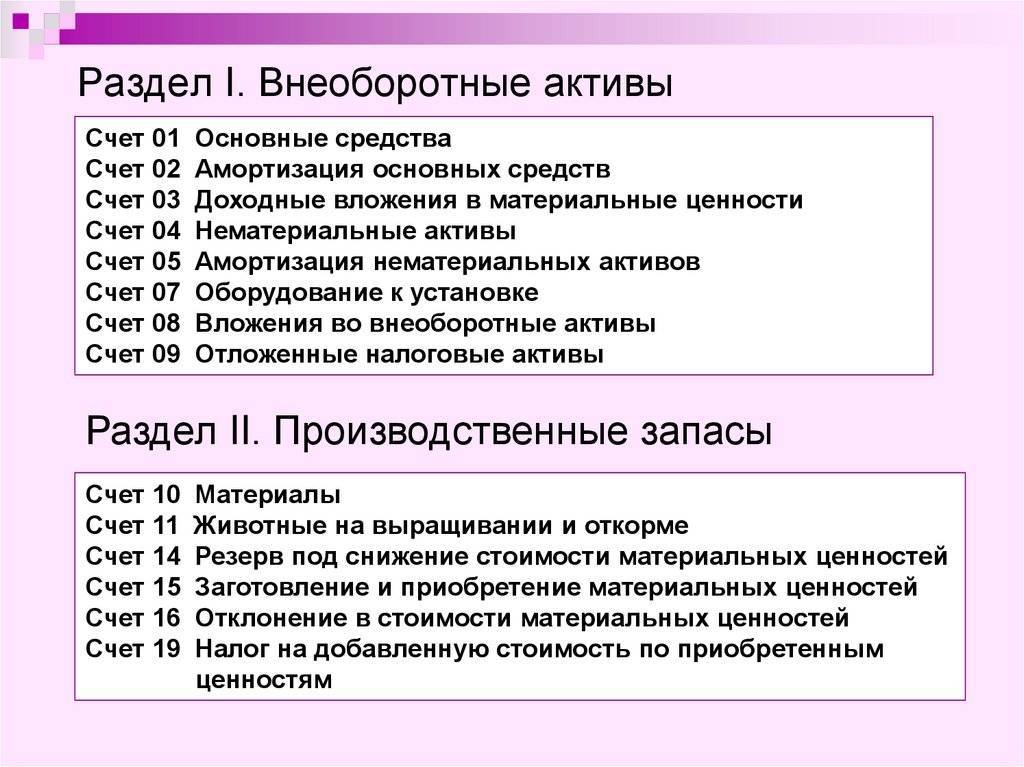

Деление активов организации на оборотные и внеоборотные отражено в Бухгалтерском балансе. Так, левая сторона баланса, именуемая Актив, отражает все активы, принадлежащие организации. Актив состоит из двух разделов «Внеоборотные активы» и «Оборотные активы».

| Наименование показателя | Код |

АКТИВ I. Внеоборотные активы | |

Нематериальные активы | 1110 |

Результаты исследований и разработок | 1120 |

Нематериальные поисковые активы | 1130 |

Материальные поисковые активы | 1140 |

Основные средства | 1150 |

Доходные вложения в материальные ценности | 1160 |

Финансовые вложения | 1170 |

Отложенные налоговые активы | 1180 |

Прочие внеоборотные активы | 1190 |

Итого по разделу I | 1100 |

II. Оборотные активы | |

Запасы | 1210 |

Налог на добавленную стоимость по приобретенным ценностям | 1220 |

Дебиторская задолженность | 1230 |

Финансовые вложения (за исключением денежных эквивалентов) | 1240 |

Денежные средства и денежные эквиваленты | 1250 |

Прочие оборотные активы | 1260 |

Итого по разделу II | 1200 |

Баланс | 1600 |

К внеоборотным активам относятся:

1) Нематериальные активы

Нематериальные активы — учитываемые в бухгалтерском учете исключительные права на Объекты интеллектуальной собственности (программы для ЭВМ, базы данных, товарные знаки и т.д.).

2) Результаты исследований и разработок

Результаты исследований и разработок — затраты организации на научно-исследовательские, опытно-конструкторские и технологические работы, давшие положительный результат, но не относящиеся к нематериальным активам.

3) Нематериальные поисковые активы

Нематериальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, не имеющие материально-вещественную форму.

4) Материальные поисковые активы

Материальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, имеющие материально-вещественную форму:

а) сооружения (система трубопроводов и т.д.);

б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

в) транспортные средства.

5) Основные средства

Основное средство — средство труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

6) Доходные вложения в материальные ценности

Доходные вложения в материальные ценности — основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода.

7) Финансовые вложения

Финансовые вложения — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых превышает 12 месяцев.

8) Отложенные налоговые активы

Отложенный налоговый актив — та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

9) Прочие внеоборотные активы

Подробнее: Внеоборотные активы

К Оборотным активам относятся:

1) Запасы

Запасы — активы в виде сырья и материалов, товаров для продажи и т.п.

2) Налог на добавленную стоимость по приобретенным ценностям

Налог на добавленную стоимость по приобретенным ценностям — налог на добавленную стоимость, принятый к учету по приобретенным ценностям, который подлежит вычету при наступлении дополнительных условий.

3) Дебиторская задолженность

Дебиторская задолженность — задолженость должников (дебиторов) перед организацией (кредитором).

4) Финансовые вложения

Финансовые вложения (за исключением денежных эквивалентов) — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых не превышает 12 месяцев.

5) Денежные средства и денежные эквиваленты

Денежные средства — денежные средства в кассе и депозиты до востребования.

Денежные эквиваленты — высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

6) Прочие оборотные активы

К таким оборотным активам могут относиться, к примеру, недостающие или испорченные материальные ценности, в отношении которых не принято решение об их списании в состав затрат на производство (расходов на продажу) или на виновных лиц (отражаются по дебету счета 94 “Недостачи и потери от порчи ценностей”).