Как вернуть НДС – пошаговая инструкция

Возврат НДС происходит по такой схеме:

- Нужно подать налоговую декларацию, где будет указан размер НДС к возврату. На протяжении трех месяцев налоговая инспекция проведет камеральную проверку. В ее ходе сотрудники налоговой могут потребовать документы, подтверждающие право на вычеты из налогов. Если никакие нарушения в ходе инспекции выявлены не были, то будет вынесено положительное решение. Если же нарушения все-таки существуют, то нужно проделать дальнейшие шаги.

- После выявления нарушений сотрудники налогового органа должны составить акт проверки, где обязательно должны быть указаны выявленные нарушения.

- Налогоплательщик может в письменной форме выразить свое несогласие с найденными нарушениями. На это законодательство выделяет не больше 1 месяца с дня получения акта.

Налоговые органы составляют акт о привлечении плательщика налога к ответственности или же отказе от этого. После получения возражений у налоговой инспекции есть 10 дней на принятие решения. Налогоплательщик должен быть уведомлен об этом на протяжении пяти рабочих дней. Если все же было вынесено решение о привлечении к ответственности, то о возврате НДС не может идти речи. Перед принятием решения налоговая инспекция должна узнать о наличии недоимки по НДС.

- Если недоимка по НДС существует, то сотрудники налоговой самостоятельно зачисляют НДС в счет задолженностей по налогам или штрафам.

- Если камеральная проверка не выявила никаких нарушений, то налоговые органы принимают решение о возмещении НДС. На это у них имеется не более 7 дней с момента окончания инспекции.

- Если у налогоплательщика нет недоимки по НДС, задолженности по штрафам и другим налогам, то ему возвращается НДС.

- На протяжении 5 рабочих дней на счет налогоплательщика зачисляются средства;

- Если средства не были возвращены вовремя, то с 12 дня начинают начисляться проценты, которые потом обязательно зачисляются на счет плательщика налогов.

Как оплатить НДС?

Составление счетов-фактур и другие рекомендации к возврату

Достаточно часто главной причиной отказа в возврате НДС является несоответствие данных и неправильное заполнение документов. В определенных случаях причиной для этого может стать неверное указание адреса (фактической вместо юридического), или же путаница в указании номеров платежных документов.

Суд допускает использование исправленных документов, но намного проще делать все верно с самого начала.

Рекомендуется вести учет так, чтобы отделять облагаемые налогом и необлагаемые операции. Если такое отделение не сделано, то вернуть НДС будет практически нереально, так как эта процедура привязана к определенным видам работы.

Также можно ожидать отказа тем организациям, контрагент которых не заплатил НДС.

Законодательное регулирование

Нормативная база, при помощи которой регулируется вопрос начисления и возврата НДС включает в себя такие законодательные акты:

- глава 21 Налогового кодекса РФ;

- Постановление Правительства, которое выдано под номером 1137, и в котором говорится о нормах заполнения документов, необходимых для уплаты налога;

- Таможенный кодекс ТС.

Также сюда можно отнести соглашение, подписанное членами Таможенного союза о таможенной стоимости товаров, которые перевозятся через границы стран.

Для получения шанса на возврат НДС обязательно нужно соблюдать нормы его уплаты и следить за правильным заполнением документов.

Краткое изложение сути налога на добавленную стоимость и принципов этой системы налогообложения – в этом видео:

Не забудьте добавить «FBM.ru» в источники новостей

Кто и как может вернуть НДС в ускоренном порядке

Некоторые бизнесмены могут вернуть НДС из бюджета намного быстрее, чем описано выше (ст. 176.1 НК РФ). Право на ускоренный возврат имеют:

- Крупные налогоплательщики-организации. Речь идет о юридических лицах, которые за три предыдущих года заплатили налог на прибыль, акцизы, НДС и НДПИ на общую сумму не менее 2 млрд руб.

- Резиденты территории опережающего социально-экономического развития или свободного порта Владивосток. За бизнесмена должна поручиться управляющая компания территории или порта.

- Предприниматели, которые предоставили поручительство или банковскую гарантию, если соблюдены требований закона к поручителю или гаранту. Поручитель, в частности, должен перечислить в бюджет не менее 2 млрд налогов за последние три года, а банк-гарант — иметь уставный капитал в размере не менее 1 млрд руб.

- Любые налогоплательщики, которые не проходят реорганизацию или не собираются банкротиться или ликвидироваться. При этом не нужна банковская гарантия и поручительство. Такое право дано бизнесу до конца 2023 года, как мера поддержки в условиях санкций.

Вернуть НДС из бюджета в ускоренном порядке можно за 15 дней, то есть не нужно ждать результатов камеральной проверки. Процесс выглядит так:

- В течение пяти дней после сдачи декларации налогоплательщик направляет заявление об ускоренном возврате. Если заявление подать вместе с декларацией, вам вернуть деньги за 11 дней.

- За пять дней налоговики принимают решение.

- В течение пяти дней казначейство перечисляет деньги.

Но декларацию проверять все равно будут. Если выяснят, что налог был возмещён необоснованно, его придётся вернуть в бюджет. За время пользования бюджетными средствами нужно будет заплатить пени по двойной ставке рефинансирования ЦБ РФ (п. 17 ст. 176.1 НК РФ).

Документы, требуемые для оформления возврата юридическим лицам

Чтобы вернуть НДС юридическим лицам, нужно выполнить следующий алгоритм действий:

- написать заявление о возврате с указанием расчетного счета;

- если речь идет о компаниях и предпринимателях нужно проверить всю отчетность по НДС. В зоне повышенного внимания – счета-фактуры, налоговые декларации и универсальная передаточная документация.

Если у компании появляется необходимость в возмещении переплаты по НДС, следует с заявлением обратиться в инспекцию. После проверки взаиморасчетов сотрудники налоговой службы предложат возместить сумму переводом на расчетный счет или зачесть ее в счет будущих расчетов.

Особенно трудно получить возмещение организациям, так как налоговые службы часто сомневаются в обоснованности возврата и осуществляют тщательную проверку документов и бухгалтерской отчетности. В такой ситуации лучше воспользоваться профессиональной юридической помощью.

https://youtube.com/watch?v=EtXEhsoyOLA

Ускоренный порядок

Возможен вариант, когда возврат суммы налога производится до окончания срока проведения проверки налоговыми органами. Данным правом могут воспользоваться организации, которые за последние 3 года до предоставления декларации, уплатили налоги в бюджет более 10 млрд. рублей. Сюда входят: налог на прибыль, НДС, акцизы, налог на добычу полезных ископаемых. А также организации, имеющие банковскую гарантию.

Она обеспечивает возврат денежных средств в бюджет, если решение по заявлению на возмещение будет отрицательным. К банковской гарантии применяются следующие требования: срок действия – более 8 месяцев со дня предъявления декларации, гарантированная сумма должна покрывать налоговый вычет, предъявленный к возмещению.

Заявление в данном случае подается не позднее 5 дней с момента сдачи декларации. В нем указываются реквизиты счета в банке для перевода денежных средств, также этим заявлением организация берет на себя обязательства по их возврату в случае отказа в возмещении после окончания проверки. Службой проверяется наличие условий, по которым налогоплательщик получает право на досрочное получение вычета, а также отсутствие штрафов и задолженности по налогам.

Заявление рассматривается 5 дней налоговой службой, затем решение предоставляется налогоплательщикам в письменной форме. При данной процедуре также предусмотрены проценты при нарушении инспекцией сроков возврата, аналогично стандартной.

После проведения проверки возможны следующие ситуации. Нарушения не выявлены: налоговая инспекция уведомляет организацию о решении и направляет в банк, предоставивший гарантию, уведомление об освобождении от обязательств по возмещению средств.

Как происходит оплата учебного отпуска? О расчете и спорных юридических вопросах рассказывается в статье.

В каких случаях может последовать отказ налоговой в регистрации ООО? Приглашаем узнать.

Как происходит расчет сдельной заработной платы? Речь об этом идет тут.

Нарушения выявлены: составляется акт и руководителем налоговой службы выносится решение относительно привлечения или не привлечения организации к ответственности за эти нарушения. Одновременно с решением отправляется требование о возврате денежных средств, возмещенных налогоплательщику ранее.

С чего начинается процедура возврата НДС

Приобретение товаров для реализации, исходного сырья и материалов, используемых в производстве, получение платных услуг от сторонних организаций – все эти факты экономической деятельности организации дают основание заявить вычет «входящего» НДС. При формировании ежеквартальной декларации эта сумма показывается в строках 120-180 Раздела 3. Помимо вычета НДС по обычной деятельности, субъекты могут выступать в роли налоговых агентов.

Возместить «переплату» по налогу могут хозяйствующие субъекты любой организационно-правовой формы, применяющие ОСН, и по налоговому законодательству обязанные уплачивать НДС.

Условия для возмещения НДС

Для благополучного совершения операции возмещения необходимо выполнение ряда обязательных условий:

- полученные активы (услуги, товары, материалы) должны быть отражены в учетных регистрах;

- документальное обоснование поступления сопровождается правильно заполненным счетом-фактурой;

- продукция, НДС по которой заявлен к вычету, не входит в перечень освобожденных от налога товаров.

Как правило, налоговики затребуют первичные документы, обоснующие вычет НДС – «входящие» счета-фактуры, книги покупок и продаж. Кроме того, могут понадобиться банковские выписки, таможенные декларации и договоры с контрагентами.

Важно: условием успешного возмещения НДС является безукоризненное заполнение первичных документов, на основании которых произведен вычет налога

Порядок возмещения НДС

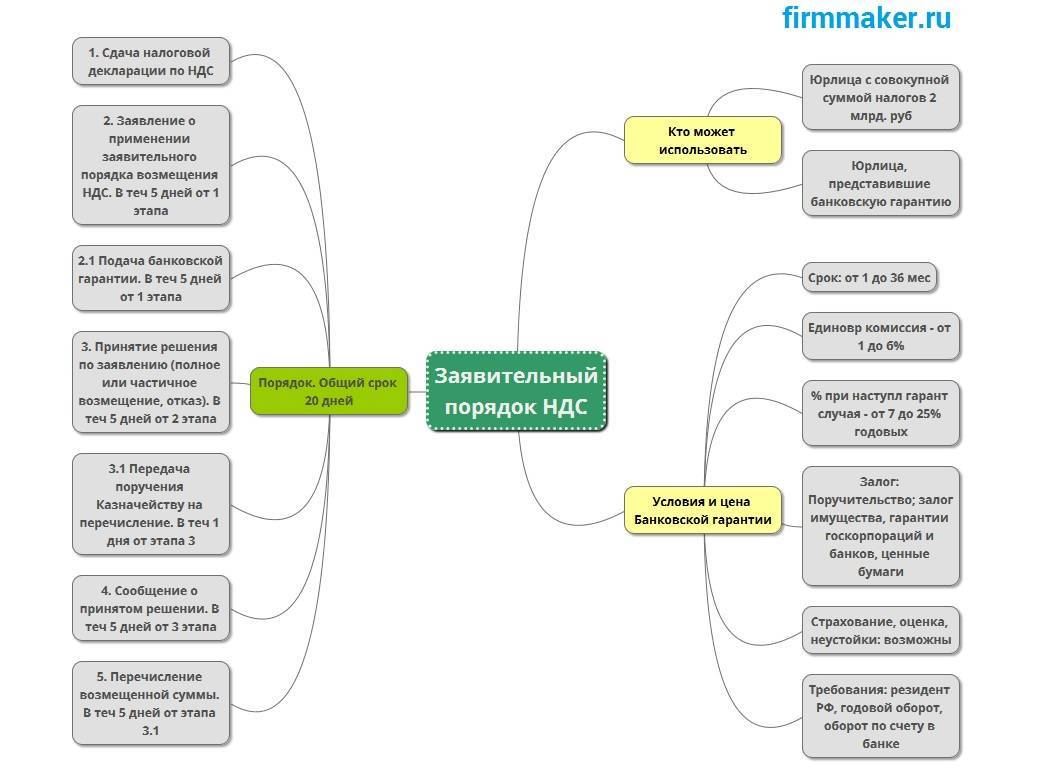

НДС может быть заявлен к возмещению в общем и заявительном порядке.

Общий порядок возмещения НДC

Данный порядок применяется всеми налогоплательщиками, кроме тех, что имеют право на возмещение НДС в ускоренном порядке. Возмещение налога данным способом происходит после окончания камеральной налоговой проверки, проводимой ИФНС в течение месяц (срок сокращен с октября 2020 года в рамках пилотного проекта) с даты получения декларации.

С октября 2020 года ФНС проводит эксперимент по сокращению срока проверки декларации по НДС (не в заявительном порядке). Теперь их проверяют в течение 1 месяца с даты представления первичного или уточненного отчета. Проверка может быть продлена до трех месяцев, если возникнет подозрение в наличии нарушений.

Алгоритм возмещения НДС в общем порядке

Процесс возмещения НДС в общем порядке состоит из следующих этапов:

- 1.

- Подача в ИФНС декларации по НДС, в которой налог заявлен к возмещению из бюджета.

- 2.

- Камеральная налоговая проверка декларации (месяц с даты получения декларации).

- 3.

- Вынесение решения о возмещении (если ИФНС не нашла обстоятельств, препятствующих возмещению налога) – в течение 7 дней, с даты окончания камеральной проверки.

- 3.1

- Вынесение акта камеральной налоговой проверки (если в ходе проверки выявлены нарушения) – в течение 10 дней с даты окончания проверки.

- 3.2

- Обжалование акта камеральной проверки в порядке досудебного урегулирования споров.

- 3.3

- Вынесение решения о привлечении (отказе в привлечении) к налоговой ответственности и решения о возмещении (отказе в возмещении полностью или частично) НДС.

- 3.4

- Обжалование решения в вышестоящем налоговом органе в порядке досудебного аудита.

- 3.5

- Вынесение решения вышестоящим налоговым органом.

- 4.

- Направление решения о возмещении налогоплательщику – в течение 5 дней с даты его вынесения.

- 5.

- Получение денежных средств на расчетный счет (отражение в карточки лицевого счета, при зачете в счет будущих платежей).

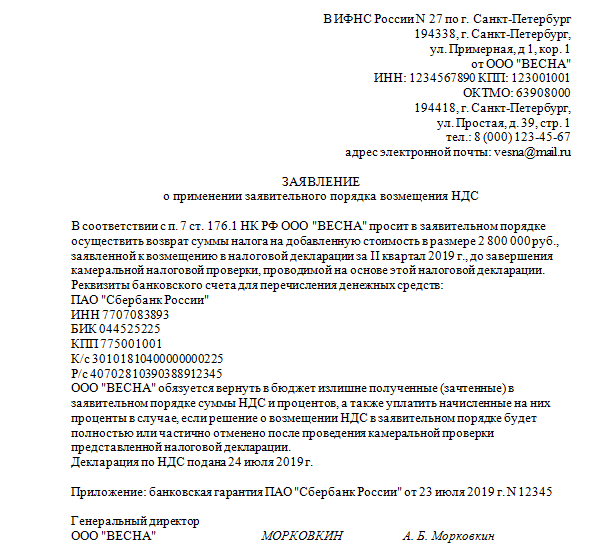

Заявительный порядок возмещения НДС

Суть данного способа состоит в возмещении НДС до начала камеральной налоговой проверки.

Воспользоваться правом на ускоренное возмещение НДС могут следующие категории налогоплательщиков:

- Организации, уплатившие за три последних года обязательные платежи (НДС, налог на добычу полезных ископаемых, налог на прибыль и акцизы) в сумме более 2 млрд. рублей — если со дня создания организации до дня подачи налоговой декларации прошло не менее трех лет.

- Резиденты территорий опережающего социально-экономического развития при предоставлении договора поручительства управляющей компании.

- Резиденты свободного порта Владивосток при предоставлении договора поручительства.

- Налогоплательщики, предоставившие в ИФНС банковскую гарантию.

- Налогоплательщики, обязанность которых по уплате налога обеспечена поручительством.

- Налогоплательщики, в отношении которых проводится налоговый мониторинг.

- Организации, которые осуществляют производство вакцины для профилактики новой коронавирусной инфекции.

Банковская гарантия

Банковская гарантия – договор поручительства банка за налогоплательщика перед налоговым органом. По данному документу банк поручается перед ИФНС возместить в бюджет сумму НДС, которую получил налогоплательщик, если ИФНС по итогам проверки признает такое возмещение необоснованным.

Указанный документ должен отвечать ряду требований:

- Банк, выдавший гарантию, должен входить в специально утвержденный перечень.

- Гарантия должна быть безотзывной и непередаваемой.

- Срок действия документа – не менее 10 месяцев с даты представления декларации в ИФНС.

- Сумма по банковской гарантии должна полностью покрывать сумму НДС, заявляемую к возмещению из бюджета.

Алгоритм возмещения НДС в заявительном порядке

Процесс возмещения НДС в заявительном порядке состоит из следующих этапов:

- Подача в ИФНС декларации по НДС (где налог заявлен к возмещению из бюджета) и банковской гарантии.

- Направление в ИФНС заявления о применении заявительного порядка возмещения НДС не позднее 5 дней с даты представления декларации.

- Вынесение решения о возмещении (отказе в возмещении) НДС не позднее 5 дней с даты получения заявления от налогоплательщика.

- Направление решения налогоплательщику – в срок не позднее 5 дней с даты его вынесения.

- Получение денежных средств на банковский счет – не позднее 6 дней с даты вынесения решения.

10 шагов для возмещения НДС при импорте

Для того чтобы получить вычет, необходимо совершить несколько последовательных действий, краткое описание которых приводится ниже.

Шаг 1. Заполнение и подача таможенной декларации

На данном этапе важно внимательно отнестись к заполнению всех необходимых граф в документе, а также соблюсти сроки его передачи на таможню.

Шаг 2. Проверка товара, работы или услуги на отнесение к налогооблагаемым позициям

Большинство ввозимых объектов облагаются НДС, но также существуют позиции, облагаемые пониженной ставкой либо вовсе освобожденные от налога.

Шаг 3. Определение размера налога, подлежащего оплате

Налоговая база по «импортному» НДС формируется как сложение нескольких показателей: таможенная стоимость зарубежных товаров, размер акцизов (если необходима их оплата) и таможенная пошлина (п.1 ст. 160 НК РФ). Полученную сумму умножают на применяемую ставку НДС (10% или 18%).

Важно учитывать курс доллара к рублю на день регистрации таможенной декларации.

Шаг 4. Оплата НДС на таможне

НДС, оплачиваемый в результате совершения внешнеторговых сделок, отличается от внутрироссийского НДС тем, что он выполняет одновременно две функции: является налогом и таможенным платежом. Без его оплаты товар не будет выпущен в обращение на территорию страны.

Шаг 5. Подготовка и подача налоговой декларации с необходимыми приложениями

К сбору подтверждающих материалов необходимо подходить очень тщательно, так как от них будет зависеть итог следующего шага.

Шаг 6. Прохождение камеральной проверки

Общий срок процедуры составляет 3 месяца, но в некоторых случаях при наличии соответствующего заявления можно ускорить операцию.

Шаг 7. Принятие решения по результатам проверки или оформление акта

На принятое решение влияют выявленные ошибки, неточности в оформлении или некомплектность прилагаемых к декларации документов. По итогам проверки будет принято либо решение о применении вычета, либо составляется акт о наличии в документе ошибок.

Шаг 9. Возмещение НДС

Происходит двумя способами:

- в денежной форме на банковский счет, указанный в заявлении;

- в форме зачета ранее не уплаченных налогов или будущих платежей.

Шаг 10. Обжалование отказа в предоставлении вычета

Можно обратиться к вышестоящему должностному лицу налоговой или в суд – по месту регистрации ответчика.

Вы можете воспользоваться услугами нашей компании по таможенному оформлению импорта. Подробнее об услуге читайте здесь.

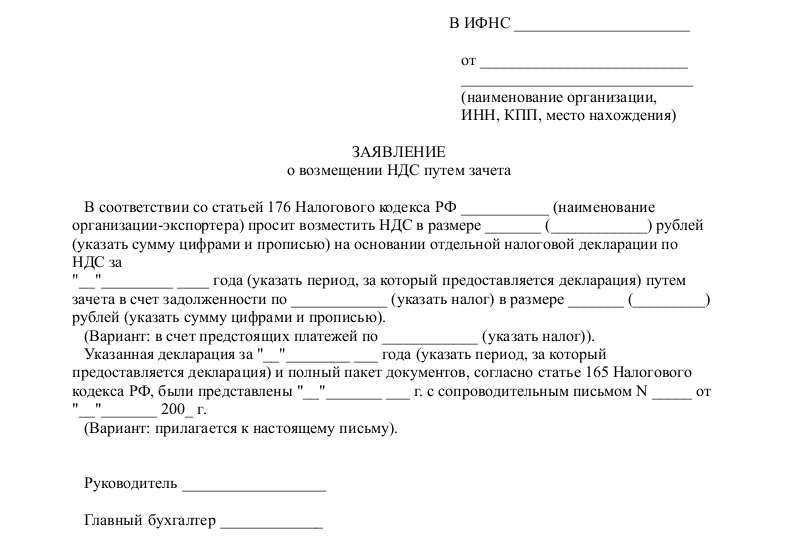

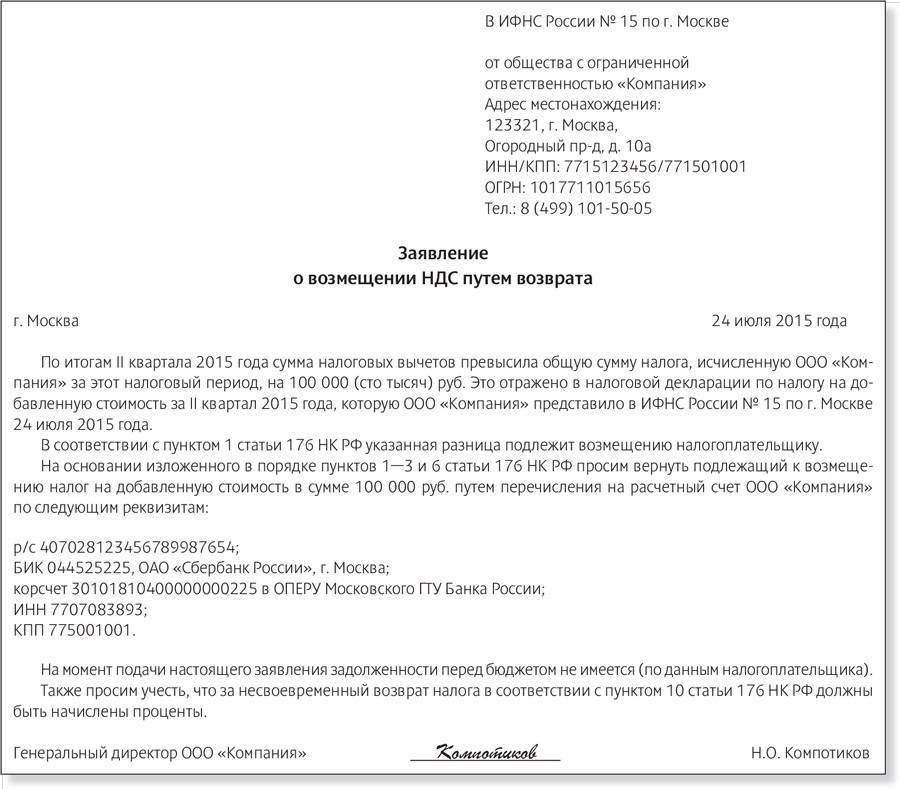

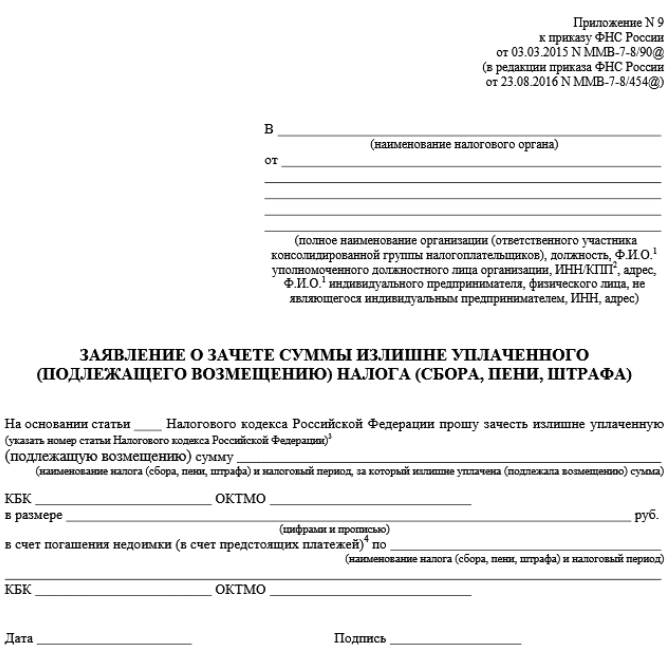

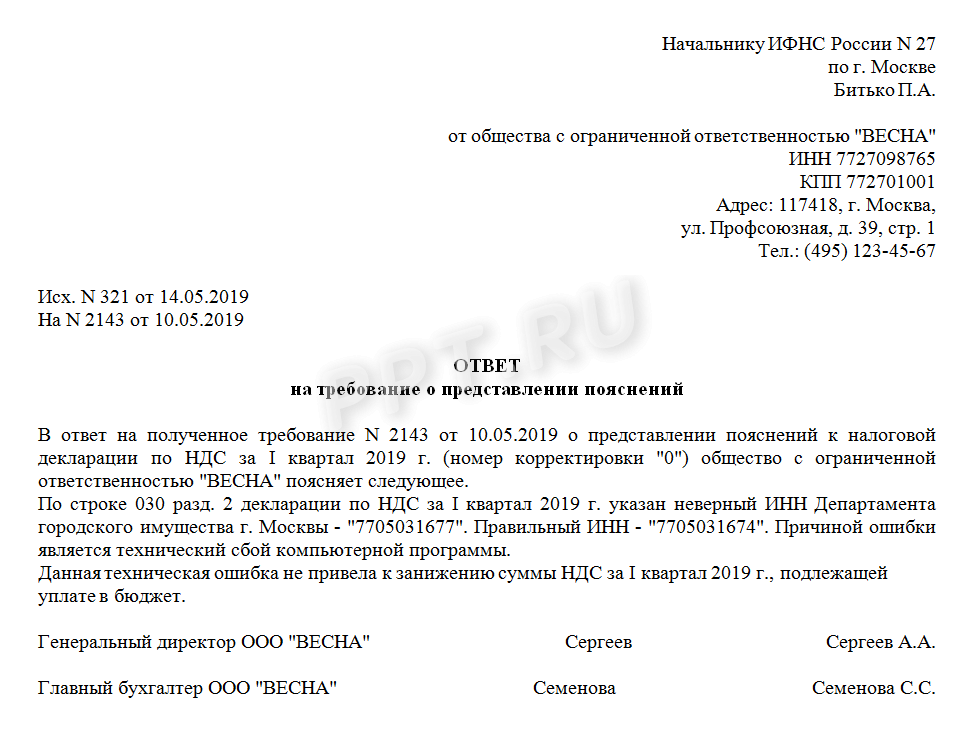

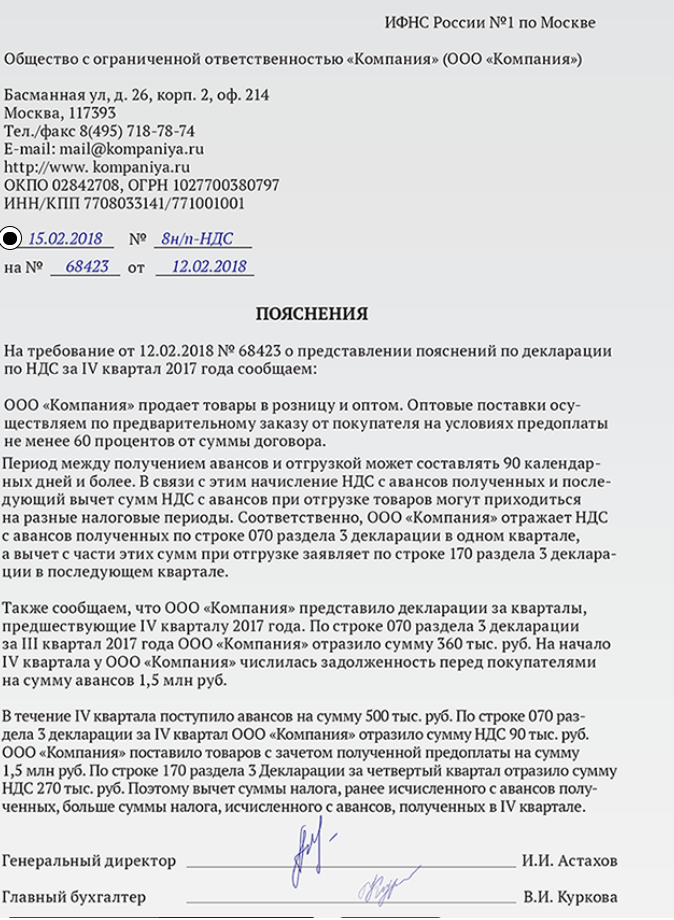

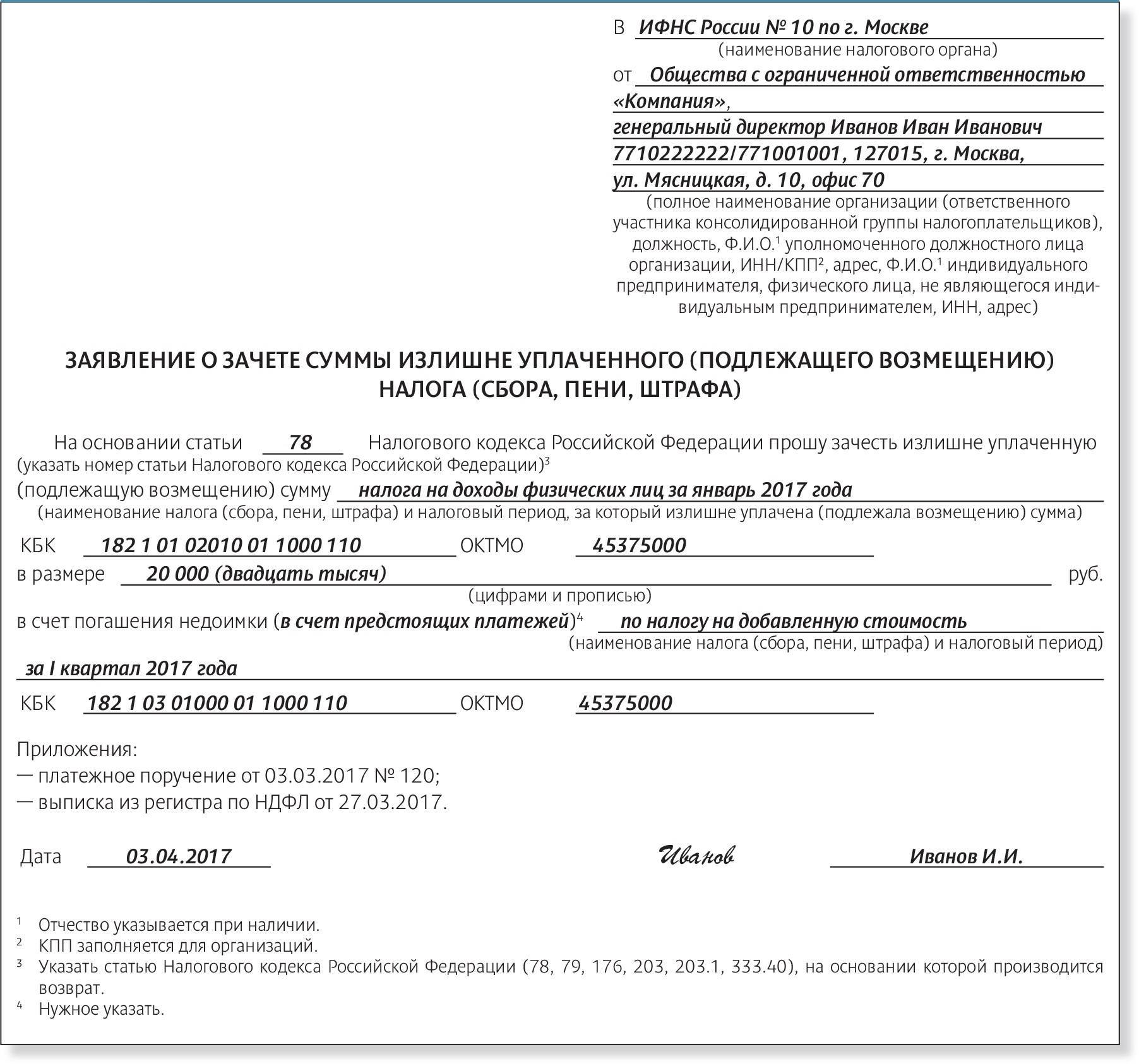

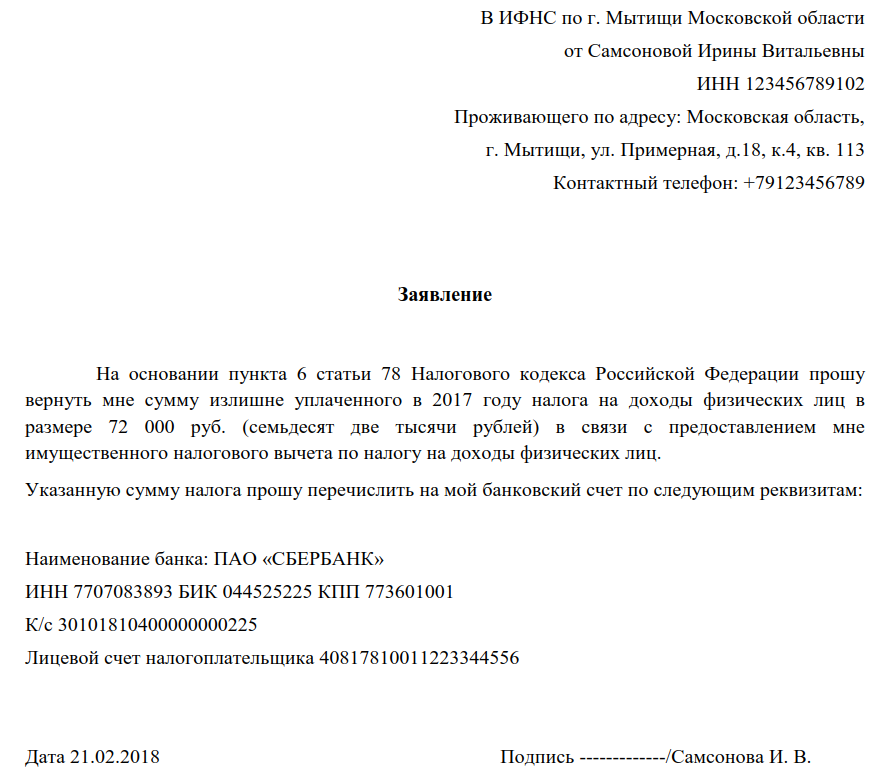

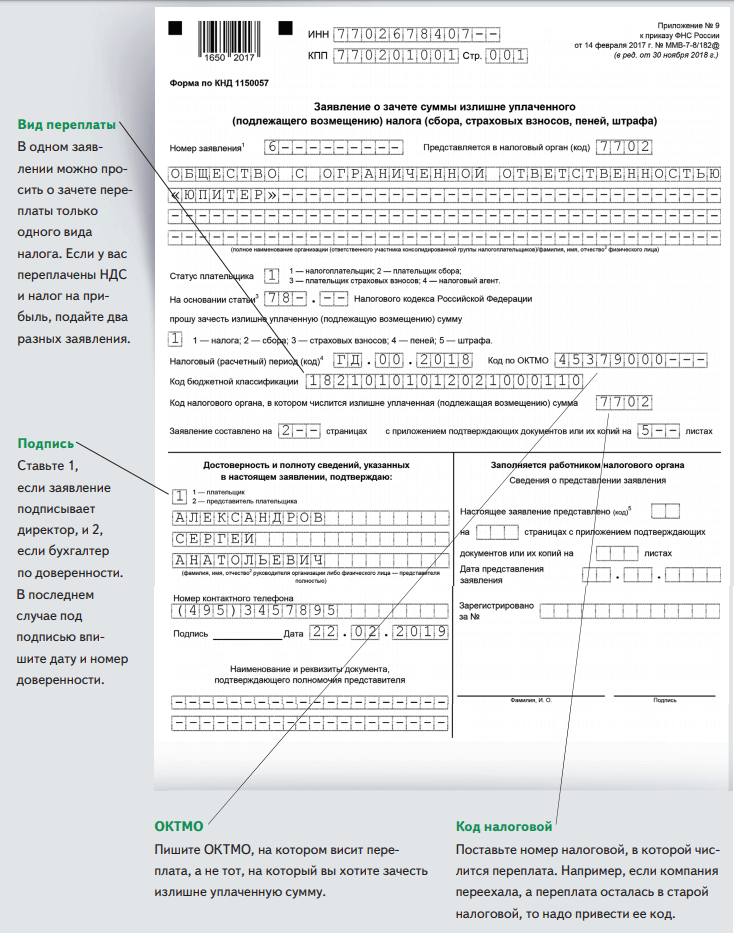

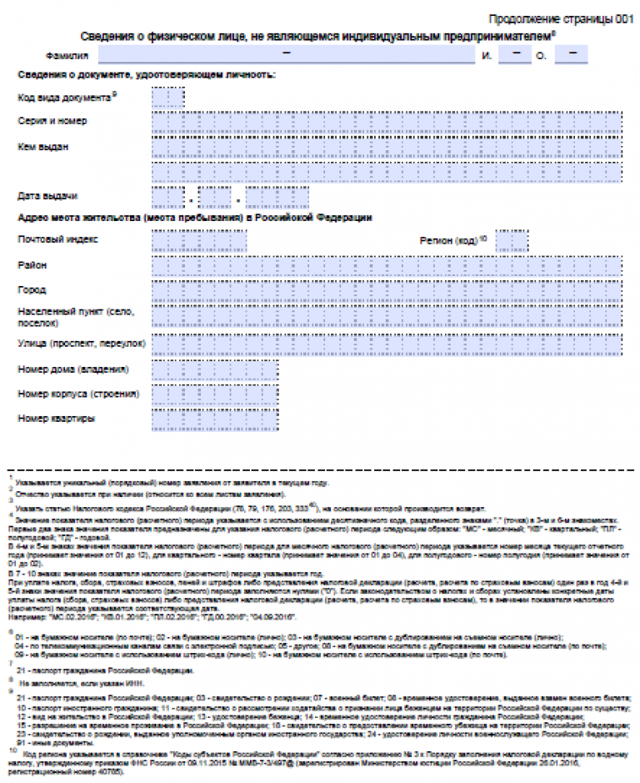

Пишем заявление на возврат

Если для снижения риска возникновения спора с налоговиками налогоплательщик примет решение подать заявление на возврат, то составить его он может в произвольной форме.

Однако, чтобы инспекторы не отказали в его рассмотрении по формальным основаниям, заявление должно содержать полное наименование организации, ИНН и ее почтовый адрес, подпись руководителя и ее расшифровку (при подписании другим сотрудником – ссылку на доверенность с приложением ее копии), печать организации, если письмо-заявление составлено не на бланке компании. При отсутствии данных реквизитов налоговая, скорее всего, просто откажет в рассмотрении такого заявления (пп. 3 п. 12 Административного регламента ФНС России, утв. Приказом Минфина России от 18.01.2008 N 9н).

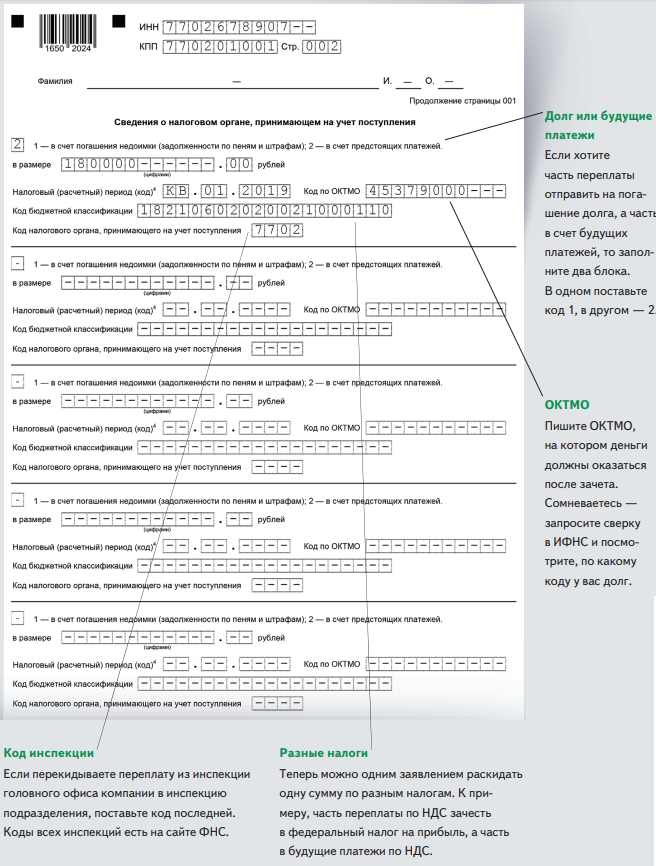

Если оформляется заявление на полный или частичный зачет возмещаемого НДС в счет уплаты другого федерального налога, то в заявлении помимо КБК налога на добавленную стоимость нужно указать КБК того налога, в счет уплаты которого засчитывается НДС. Кроме того, отражается та сумма НДС, которую налогоплательщик хочет зачесть в счет уплаты такого налога. Оставшуюся сумму незачтенного НДС налогоплательщик может попросить не возвращать ему, а направить в счет уплаты будущих платежей по НДС. Если все же в заявлении указывается требование о возврате НДС, то в нем нужно обязательно указать реквизиты расчетного счета, на который инспекция должна перечислить деньги, особенно если счетов у налогоплательщика несколько и какой-либо из них находится в проблемном банке.

Примечание. Если заявление на возврат не подано, налоговики, чтобы не подпасть под санкции, могут произвести возврат НДС на любой известный им расчетный счет налогоплательщика

Так что возвращенные деньги вполне могут (неважно, случайно или сознательно) попасть на незакрытый расчетный счет в банке-банкроте и раствориться в общей массе его имущества, подлежащего распределению между всеми кредиторами. Иными словами, налогоплательщик их попросту потеряет

Общая информация по возврату НДС

Существует несколько причин для начисления НДС:

- за счет данного налога идет постоянное пополнение бюджета РФ;

- он позволяет избежать многократного налогообложения в процессе производства и последующей продажи товаров;

- дает возможность пополнить казну даже в том случае, если в цепочке перепродажи товаров кто-то из участников процесса не уплатил налог.

Организации могут рассчитывать на возмещение данного налога из бюджета, но только при соблюдении ряда условий:

- фирма на постоянной основе оплачивает НДС;

- приобретенные товары или услуги не используются на нужды организации, а предназначены исключительно для получения прибыли;

- сделка отражена в бухгалтерских документах (обязательно наличие правильно оформленных, подписанных счетов-фактур);

- товар или услуга приняты к учету организацией, операции отражены в книге покупок;

- участники сделки реально существуют.

Без волеизъявления юридического лица налоговая не вправе самостоятельно возвращать излишне уплаченный НДС. Порядок возмещения НДС при импорте носит исключительно заявительный характер.

Любая организация, планирующая осуществление торговли с зарубежными компаниями, должна знать, какую налоговую нагрузку ей придется нести.

Величина налога зависит от вида импортной продукции и может составить от 10 до 18 процентов (по нулевой ставке облагаются операции экспорта).

Особые правила оплаты налога и сдачи необходимой отчетности устанавливаются для ввоза товаров из стран Таможенного союза (ЕАЭС).

Отказ в возмещении НДС

Государство с неохотой возвращает налогоплательщикам деньги из бюджета, поэтому распространенным исходом камеральной проверки является вынесение отказа в компенсировании НДС.

Отказ должен быть четко мотивирован и содержать перечень обнаруженных противоречий или ошибок. Налоговая инстанция по итогам документального контроля может отказать в возмещении полностью или частично. «Сомнительные» суммы, не принятые к вычету, должны быть перечислены в акте.

В случае полной уверенности налогоплательщика в собственной правоте, за ним сохранено право на опротестование результатов налоговой проверки. Необходимо в письменной форме изложить свои возражения по спорным пунктам акта проверки и передать документ в фискальный орган.

Следует знать: налоговая инспекция обязана принять предоставленные возражения налогоплательщика, но вправе не учитывать их при вынесении окончательного вердикта о полном или частичном отказе в компенсации НДС.

Отказ в возмещении налога может быть сопряжен с еще более серьезными последствиями – налоговая инспекция может не принять заявленные вычеты НДС, доначислить налог и соответствующие штрафные санкции.

Ускоренный порядок

Возможен вариант, когда возврат суммы налога производится до окончания срока проведения проверки налоговыми органами. Данным правом могут воспользоваться организации, которые за последние 3 года до предоставления декларации, уплатили налоги в бюджет более 10 млрд. рублей. Сюда входят: налог на прибыль, НДС, акцизы, налог на добычу полезных ископаемых. А также организации, имеющие банковскую гарантию.

Она обеспечивает возврат денежных средств в бюджет, если решение по заявлению на возмещение будет отрицательным. К банковской гарантии применяются следующие требования: срок действия – более 8 месяцев со дня предъявления декларации, гарантированная сумма должна покрывать налоговый вычет, предъявленный к возмещению.

Заявление в данном случае подается не позднее 5 дней с момента сдачи декларации. В нем указываются реквизиты счета в банке для перевода денежных средств, также этим заявлением организация берет на себя обязательства по их возврату в случае отказа в возмещении после окончания проверки. Службой проверяется наличие условий, по которым налогоплательщик получает право на досрочное получение вычета, а также отсутствие штрафов и задолженности по налогам.

Заявление рассматривается 5 дней налоговой службой, затем решение предоставляется налогоплательщикам в письменной форме. При данной процедуре также предусмотрены проценты при нарушении инспекцией сроков возврата, аналогично стандартной.

После проведения проверки возможны следующие ситуации. Нарушения не выявлены: налоговая инспекция уведомляет организацию о решении и направляет в банк, предоставивший гарантию, уведомление об освобождении от обязательств по возмещению средств.

Как происходит оплата учебного отпуска? О расчете и спорных юридических вопросах рассказывается в статье.

В каких случаях может последовать отказ налоговой в регистрации ООО? Приглашаем узнать.

Как происходит расчет сдельной заработной платы? Речь об этом идет тут.

Нарушения выявлены: составляется акт и руководителем налоговой службы выносится решение относительно привлечения или не привлечения организации к ответственности за эти нарушения. Одновременно с решением отправляется требование о возврате денежных средств, возмещенных налогоплательщику ранее.

Статьи

Особенности и правила перевозки сборных грузов

У сборных грузов существуют свои преимущества, основное из которых – экономичность доставки. Также мы расскажем, какие есть особенности сборного груза, что из товаров лучше перевозить таким способом, как пройти таможенное оформление, и сколько будет стоить заказать доставку сборного груза.

Преимущества мультимодальных перевозок

Зачастую при транспортировке грузов используют несколько видов транспорта. Склады и транспортные средства должны идеально взаимодействовать друг с другом. В этом заключается принцип мультимодальных перевозок. Мы расскажем, какие преимущества обеспечивают мультимодальные перевозки.

Порядок оформления возмещения НДС

Предположим, организация определила, что имеет право на возмещение НДС из бюджета. Что делать, чтобы добиться от ФНС возвращения уплаченных налогов? Порядок возмещения предусмотрен 176 статьёй НК РФ, однако без определённой подготовки и знания отдельных нюансов вернуть деньги довольно сложно. Рассмотрим порядок действий в такой ситуации.

Подача декларации

Первым этапом возмещения уплаченных средств станет заполнение декларации по форме, предусмотренной федеральной налоговой службой. Форму лучше скачать с официального сайта или получить в управлении налоговой службы. В декларации необходимо указать сумму, предполагаемую к возмещению и сумму, уплаченного в данном периоде НДС.

Камеральная проверка

После получения декларации налоговая служба начинает камеральную проверку представленной к возмещению суммы. Без проверки возвращение уплаченных денег не происходит никогда. Закон отводит на эту процедуру 3 месяца с момента получения декларации.

В рамках камеральной проверки налоговая служба вправе запрашивать у заявителя любые документы, подтверждающие указанную в декларации сумму возмещения. Это могут быть не только счета-фактуры, но и книги продаж, путевые листы, сертификаты соответствия, оборотно-сальдовые ведомости. Учитывайте, что перечень документов, которую могут запрашивать налоговики, не ограничен законом и является открытым.

Любые документы нужно предоставить в течение 10 дней после получения требования ФНС. Отказ в предоставлении равнозначен отказу в возмещении средств. Поэтому будьте готовы оперативно представить любые бумаги, даже те, которые, на первый взгляд, не имеют отношения к уплате НДС.

После получения декларации налоговая служба начинает камеральную проверку представленной к возмещению суммы.

Принятие решения о возмещении

По итогам камеральной проверки налоговая служба принимает решение о возмещении. Оно может быть трёх видов:

- отрицательное (отказ в возмещении);

- частичное (при неполном соответствии подтверждающих документов);

- положительное.

Принять решение ФНС обязана в течение 7 дней после завершения камеральной проверки. Таким образом, срок возмещения НДС из бюджета с учётом камеральной проверки и этапа принятия решения составляет максимум 3 месяца и 7 дней.

В какие сроки вернут НДС

Если налоговики не найдут нарушений, камеральная проверка будет длиться не более 2 месяцев. Затем в течение 7 дней руководитель ИФНС примет решение о возмещении налога и в течение 5 дней направит вам уведомление. У казначейства есть 5 дней после решения на перечисление вам денег.

Если проверяющие найдут нарушения при заполнении декларации, срок возврата НДС удлинится более, чем в два раза. В таблице ниже указаны максимальные сроки, предусмотренные НК РФ. Теоретически каждый этап может проходить и быстрее. Но обычно при возврате средств из бюджета налоговики полностью используют все установленные законом лимиты времени.

| Процедура | Нарушений нет | Нарушения есть |

|---|---|---|

| Камеральная проверка | 2 месяца | 2 месяца |

| Составление акта и его передача налогоплательщику | – | 15 дней |

| Возражения налогоплательщика по акту | – | 1 месяц |

| Решение по результатам проверки и вручение его налогоплательщику | 7 дней | 15 дней |

| Перечисление денег казначейством | 5 дней | 5 дней |

| Итого | 2 месяца и 12 дней | 4 месяца и 5 дней |

в какие сроки вернут НДС

Подлежащие обложению объекты

Рассмотрим подробнее, как закон определяет объекты налогообложения по НДФЛ. К их перечню относятся следующие наименования.

Какие объекты подлежат обложению налоговыми отчислениями

Объект 1. Для резидента страны объектом, подлежащим исчислению налога, является, прежде всего, доход, выраженный в денежных средствах. При этом источники его поступления могут находиться:

- в стране;

- за пределами страны.

Объект 2. Для нерезидентов России в роли облагаемого дохода выступает прибыль, получаемая на ее территории.

Помимо трудовых выплат, расстаться с частью денег придется, если они представлены:

- выплатами по авторским правам;

- арендными выплатами;

- средствами, полученными в результате успешно проведенной реализации имущественных объектов, средств передвижения, ценных бумаг и тому подобными денежными поступлениями.

При этом не относятся к облагаемым объектам следующие наименования.

- Деньги, выплачиваемые государственными структурами в качестве поддержки социально незащищенным категориям граждан.

- Средства, полученные в качестве пенсионных начислений.

- Компенсации при увольнении работника, причиненный его здоровью вред.

- Выплаты по алиментам, которые человек выплачивает ребенку, проживающему с другим родителем или иному родственнику.

- Стипендиальные отчисления студентам высших учебных заведений.

- Средства, полученные в качестве вознаграждения донором.

- Денежная сумма в формате гранта, выдающегося в роли поддерживающих средств на программы следующего характера:

- образовательного;

- научного.

- Материальная помощь лицам, понесшим потери в результате возникновения различных природных катаклизмов или катастроф, при этом подразумевается состояние здоровья и имущественные потери.

- Средства бывшим заложникам террористов, идущие на восстановление психологического или физического вреда.

В каких случаях можно вернуть НДС из бюджета

НДС к уплате — это разница между входящим и исходящим налогом. То есть между НДС, который вы начислили на свои товары и услуги, и НДС, который сами заплатили своим поставщикам.

В большинстве случаев начисленный налог будет больше, чем входящий. Но в некоторых случаях может быть и наоборот:

- Вы купили дорогое основное средство или большую партию товаров. При этом вы можете сразу взять к вычету НДС со всей суммы покупки. А если в этом квартале продаж было мало, то начисленный НДС окажется меньше, чем вычеты.

- Вы работаете по льготным ставкам 0% или 10%. При этом если поставщики предъявляют вам входной НДС по обычной ставке 20%, вычеты могут оказаться больше. Это касается и предпринимателей, которые экспортируют товары, и вовремя предоставляют в налоговую документы, подтверждающие нулевую ставку.

- Вы импортируете товары, используете их в деятельности, облагаемой НДС, и уплатили налог на таможне. Если вместе с декларацией по НДС предоставить платёжку об уплате налога, контракт и первичные документы, можно принять НДС к вычету и потом вернуть его.

В таких ситуациях вы заплатите поставщикам больше НДС, чем получите от покупателей. Это значит, что вы можете вернуть из бюджета разницу между входящим и начисленным НДС.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее