Когда не нужно платить налог

Федеральным законом и налоговым кодексом предусмотрены определенные ситуации, в которых лица освобождаются от уплаты суммы налогообложения. Сдача земельного налога не требуется в таких случаях:

- надел находится во владении собственника, частного лица уже более 3 лет;

- земля была передана собственнику как наследственное имущество или же преподнесена в качестве подарка с соответствующим нотариальным оформлением;

- согласно статье 217 НК РФ, не требуется уплата налоговой ставки, если частное лицо получило землю по договору ренты или же приватизировало его;

- наделы, которые были в собственности физического лица не менее 5 лет и были приобретены после 1.01.2016, тоже продаются без налогообложения;

- арендаторы земли также освобождаются от оплаты.

В остальных случаях действуют стандартные ставки, за исключением тех случаев, в которых предусмотрены льготы или освобождение, как для религиозных и уголовно-исполнительных учреждений, для некоторых социально значимых и инфраструктурных организаций.

В РФ, согласно действующему законодательству, положены льготы пенсионерам, инвалидам, участникам боевых действий, сиротам и другим категориям льготников.

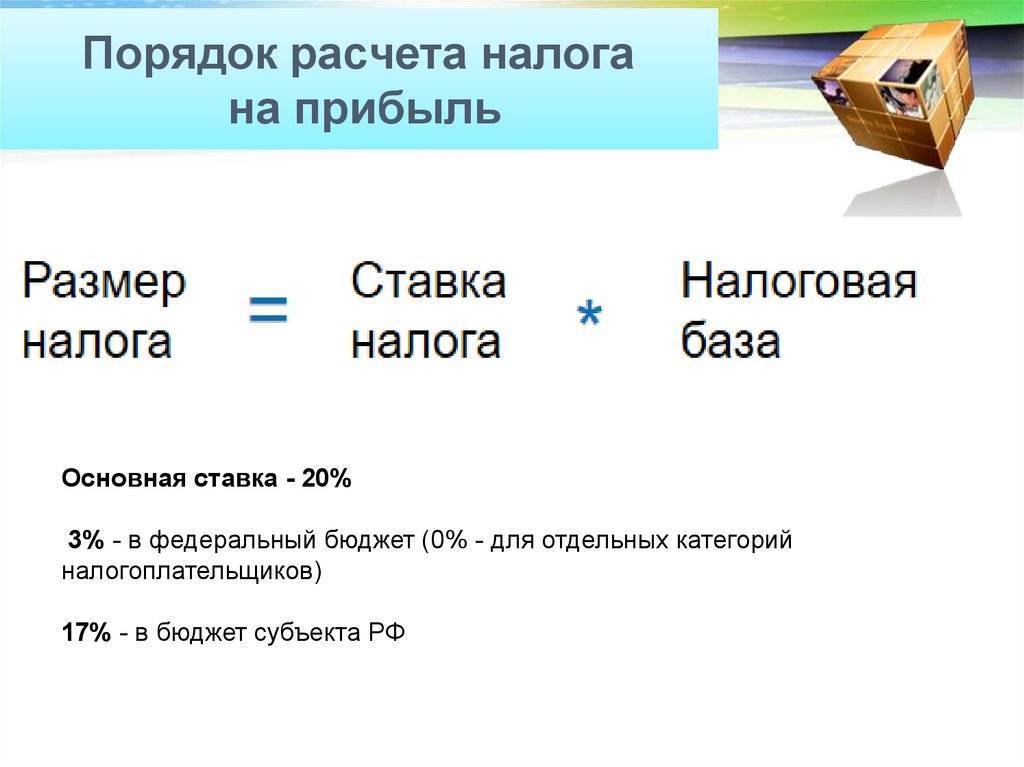

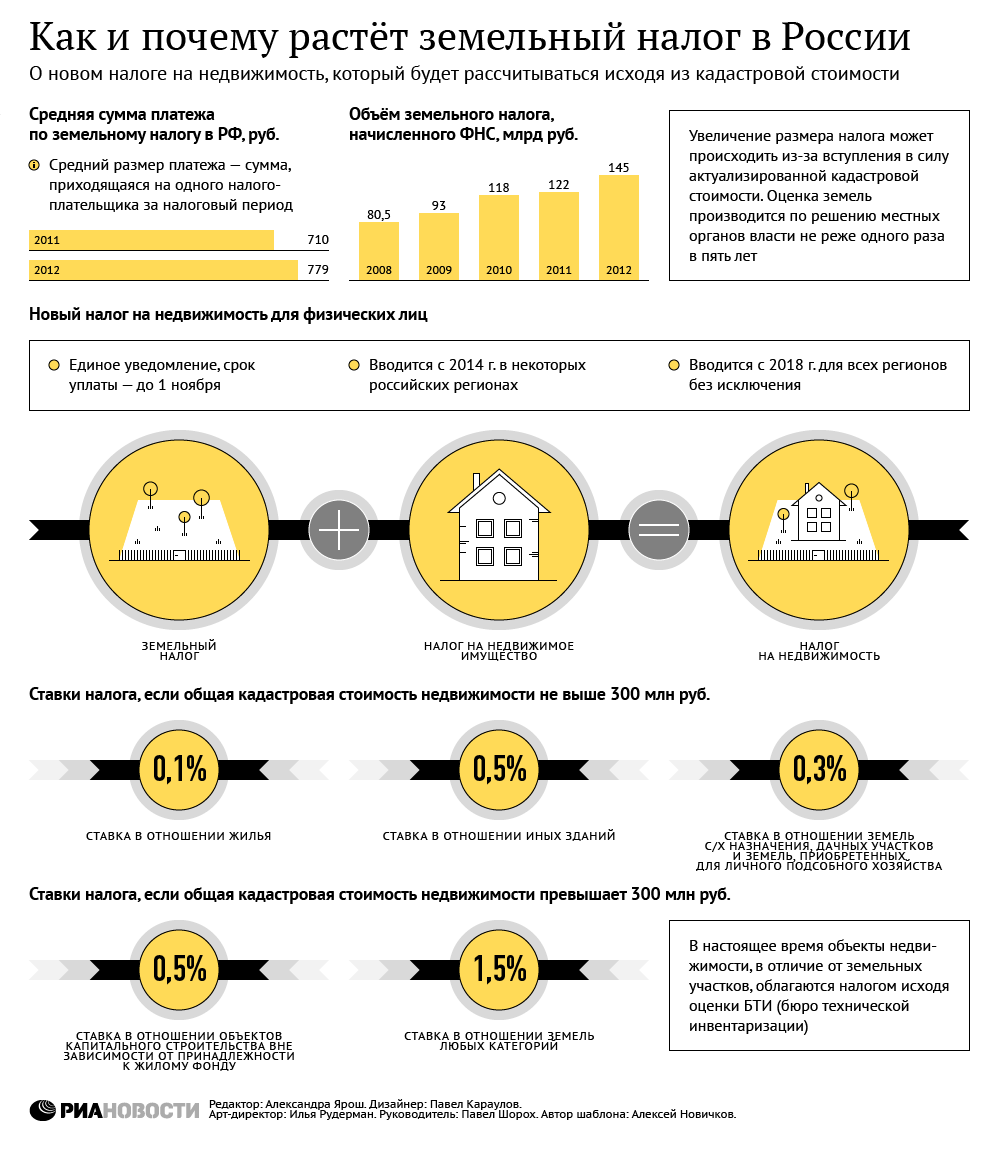

Как рассчитать налог на землю

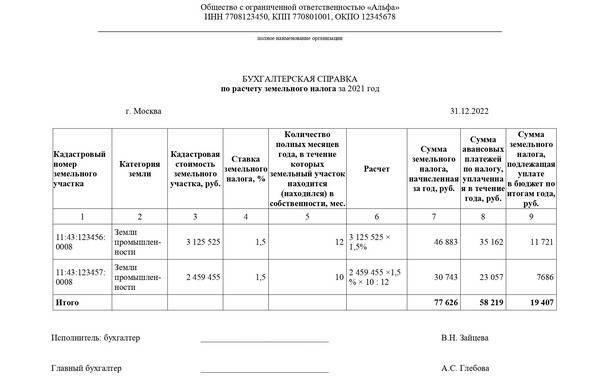

Так как рассчитать налог по единой формуле не получится, необходимо учитывать факторы, влияющие на сумму. В разных ситуациях используются разные формулы. Если объект был приобретен или же получен в собственность другими способами, в бессрочное пользование, то за весь налоговый период (с момента вступления в право собственности), производится расчет по формуле:

КС x НСт. х Квл = Сн (сумма налога).

Первая переменная – это кадастровая стоимость, НСт – налоговая ставка, а Квл – это величина, представляющая собой коэффициент периода владения объектом.

Если изменилась кадастровая стоимость участка, согласно нововведениям в 2022 году, налог будет рассчитываться отдельно. Будет учитываться оценочная стоимость объекта. Для расчета используется видоизмененная формула: сначала нужно посчитать сумму двух показателей кадастровой стоимости – до и после изменения. Полученный результат умножается на ставку и КВл (за два периода – до изменения стоимости и после).

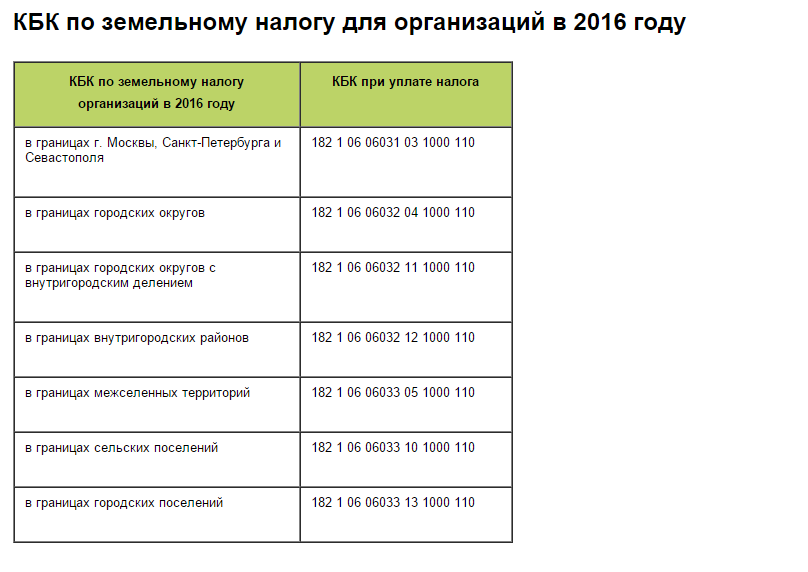

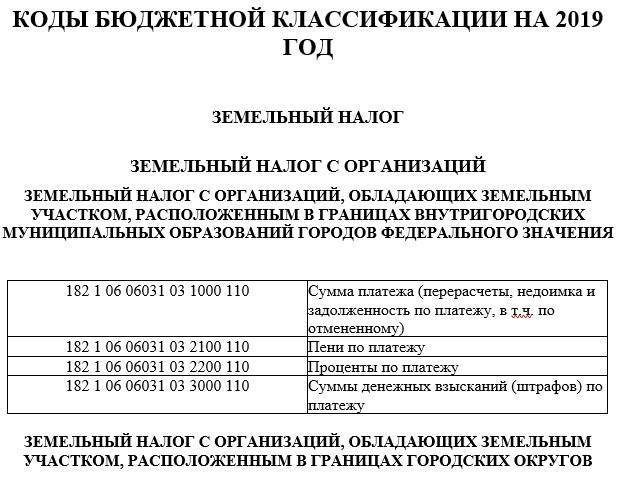

Отдельно рассчитывается сумма для юридических лиц. За весь расчетный период оплата происходит авансовыми платежами – четырежды за год.

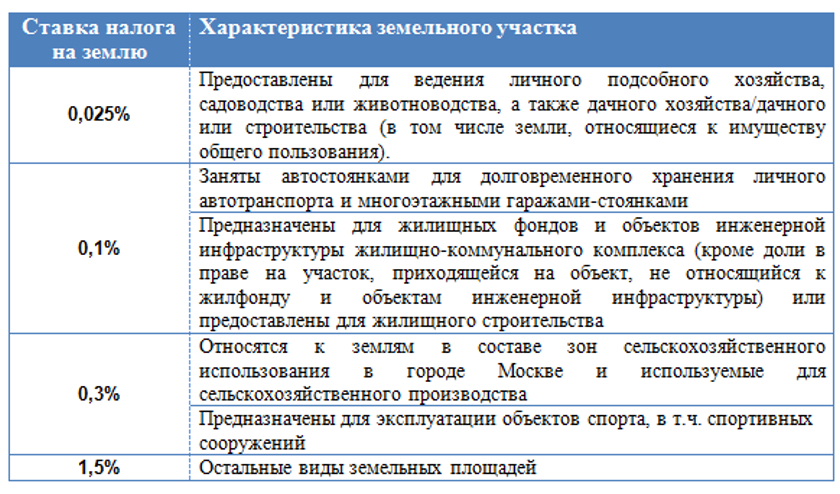

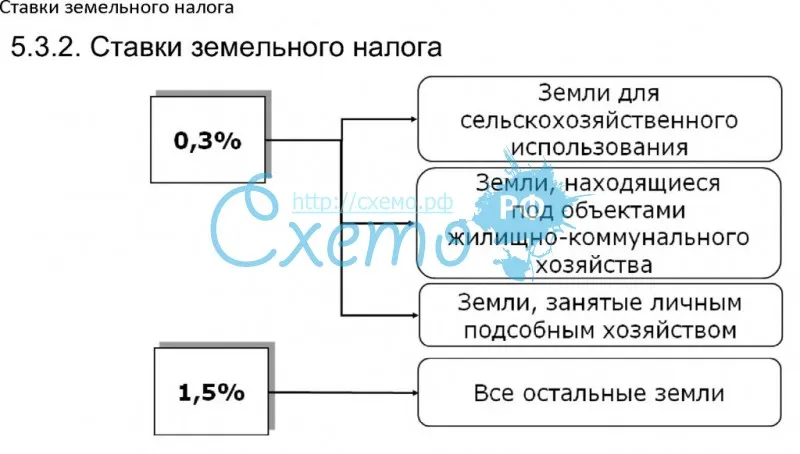

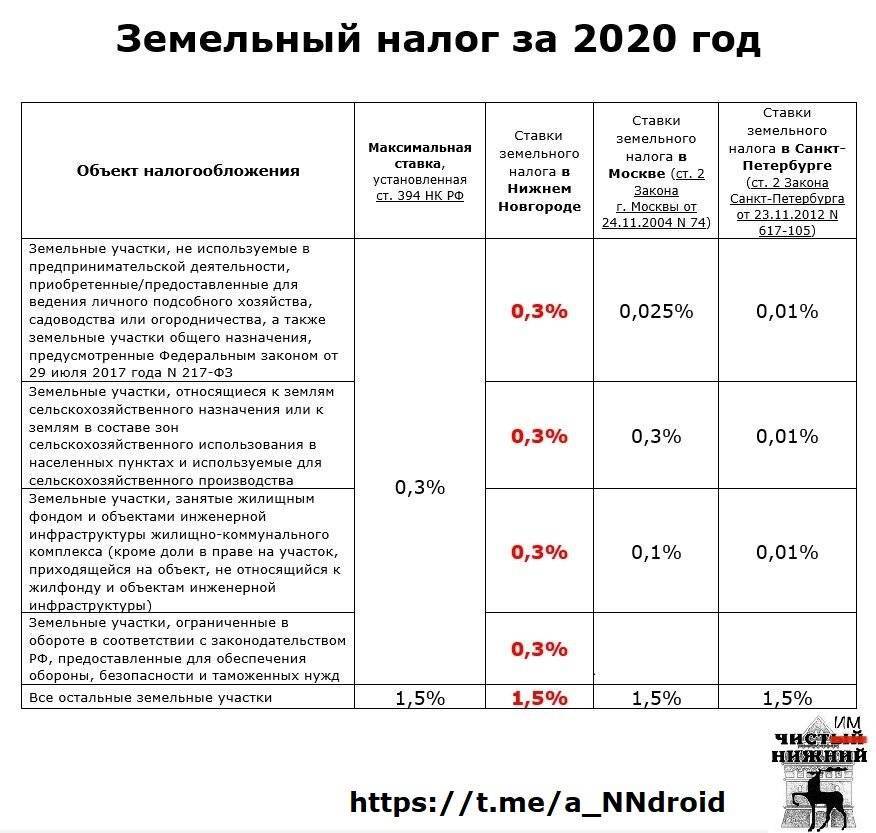

Ставки земельного налога в 2022 году

Стоимость налога рассчитывается по формуле с учетом ставки. Для разных типов объектов предусмотрены различные ставки:

- объекты, включенные в жилищный фонд – 0,1%;

- наделы под ИЖС (индивидуальное жилищное строительство) и для ведения подсобного хозяйства, находящиеся во владении частных лиц – 0,3%;

- наделы, предназначенные для хозпостроек и гаражей – 0,8%;

- все остальные разновидности наделов, в том числе используемые в коммерческих целях – 1,5%.

В зависимости от того, какой налог на землю должен быть уплачен, отличается и конечная сумма с учетом типа объекта налогообложения. Но на срок уплаты этот фактор не влияет.

Земля, не облагаемая налогом

Согласно действующему налоговому кодексу РФ, не все земельные участки облагаются налогом. Отдельные категории земельных участков, которые не облагаются налогом:

- официально признанные выведенными из оборота;

- ограниченные в обороте наделы земли, которые были официально включены в перечень всемирного или культурного наследия;

- территории, которые зарегистрированы как принадлежащие к лесному фонду;

- территории, которые были выделены для строительства многоквартирных домов.

Все остальные категории подлежат налогообложению, декларация подается владельцем в течение установленного законом срока, в случае опознания начинается начисление пени. Оплата производится с учетом стоимости надела, рассчитывается по действующим формулам. Изменения по земельному налогу с 2022 года не влияют на эти категории земли. Решение специальной комиссии может стать причиной для пересчета кадастровой стоимости за определенный период.

Особенности уплаты транспортного, земельного налога и налога на имущество в 2022 г. и 2023 г

Комментарий

26 марта 2023 года был подписан Федеральный закон от 26.03.2022 № 67-ФЗ (далее – Закон № 67-ФЗ), который вносит изменения в Налоговой кодекс РФ в целях поддержки налогоплательщиков. С текстом можно ознакомиться здесь.

Часть поправок касается уплаты имущественных налогов (транспортного, земельного, налога на имущество организаций) за отдельные периоды. Далее подробнее.

Транспортный налог

В соответствии с действующей редакцией п. 2 ст. 362 НК РФ в повышенном размере транспортный налог платят организации, на которые зарегистрированы легковые автомобили стоимостью от 3 млн рублей и с года выпуска которых прошло определенное количество лет.

Перечислим в таблице

| Размер повышающего коэффициента | Стоимость автомобиля | Количество лет с даты выпуска автомобиля |

|---|---|---|

| 1,1 | От 3 млн руб. до 5 млн руб. | Не более 3 лет |

| 2 | От 5 млн руб. до 10 млн руб. | Не более 5 лет |

| 3 | От 10 млн руб. до 15 млн руб. | Не более 10 лет |

| 3 | От 15 млн руб. | Не более 20 лет |

Согласно п. 16 ст. 2 Закона № 67-ФЗ повышающие коэффициенты будут действовать при расчете налога за автомобили стоимостью:

- от 10 млн руб. до 15 млн руб., с года выпуска которых прошло не более 10 лет (повышающий коэффициент 3);

- от 15 млн руб., с года выпуска которых прошло не более 20 лет (повышающий коэффициент 3).

Перечень таких автомобилей Минпромторг России должен публиковать на сайте ежегодно не позднее 31 марта (пп. “б” п. 16 ст. 2 Закона № 67-ФЗ). Согласно действующей редакции п. 2 ст. 362 НК РФ перечень размещается на сайте ведомства ежегодно не позднее 1 марта.

Поправками уточняется, что перечисленные нововведения распространяются на уплату транспортного налога только за 2022 год (ч. 6 ст. 5 Закона № 67-ФЗ).

Исходя из изложенного, за автомобили стоимостью до 10 млн руб. транспортный налог за 2022 год организации платят без повышающих коэффициентов (независимо от года выпуска автомобиля).

Если в субъекте РФ по месту нахождения транспортного средства предусмотрена уплата авансовых платежей по транспортному налогу, то с авансового платежа за первый квартал 2022 года применять повышающий коэффициент по автомобилям стоимостью до 10 млн руб. не нужно.

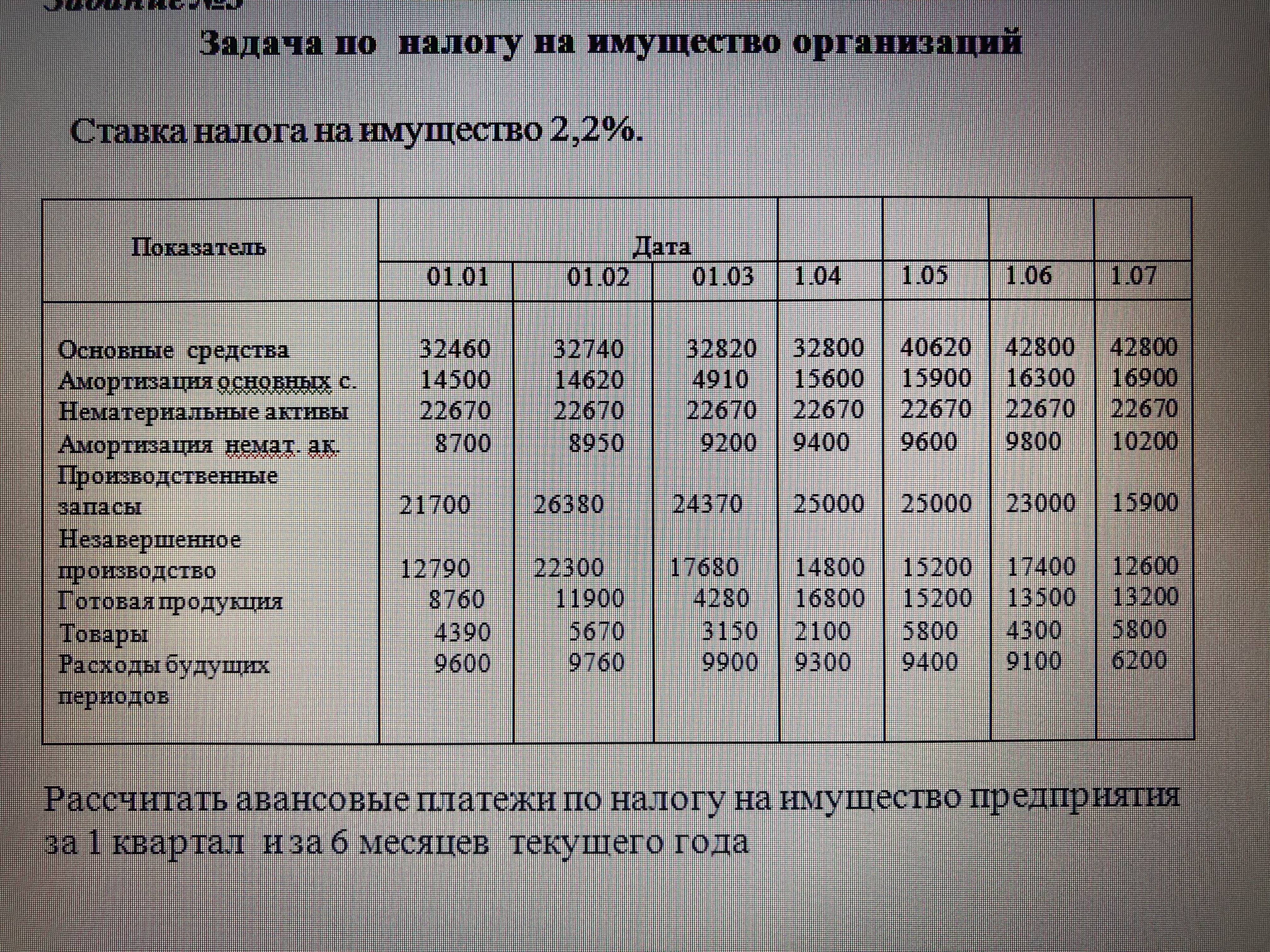

Налог на имущество и земельный налог

Напомним, что при исчислении налога на имущество и земельного налога база определяется как кадастровая стоимость недвижимости или участка, указанная в ЕГРН по состоянию на 1-е число налогового периода, т. е. календарного года (п. 2 ст. 375, п. 1 ст. 391 НК РФ).

Поправками установлено, что для расчета земельного налога и налога на имущество за 2023 год следует брать кадастровую стоимость, которая установлена на 01.01.2022 (п. 17, 18 ст. 2 Закона № 67-ФЗ). Однако таким правилом нужно руководствоваться, если кадастровая стоимость недвижимости (в т. ч. земельного участка) по состоянию на 01.01.2023 превысит кадастровую стоимость по состоянию на 01.01.2022.

Исключением будет ситуация, когда увеличение кадастровой стоимости в 2023 году по сравнению с 2022 годом произошло по причине изменения характеристик недвижимости (в т. ч. земельного участка).

Заметим, точно такой же порядок относится и к исчислению налога на имущество физлиц, в т. ч. ИП (п. 19 ст. 2 Закона № 67-ФЗ).

Последствия задолженности по земельным сборам

Последствия уклонения от оплаты земельных сборов зависят от того, сколько времени физическое или юридическое лицо имеет задолженность и какова сумма. Изначально к общей сумме начисляется пеня, в случае отказа от уплаты, налоговый орган вправе требовать возврат задолженности через суд. Суд обяжет налогоплательщика выплатить задолженность и вдобавок оплатить судебные издержки. В случае отказа будет инициирован исполнительный процесс принудительного взыскания и описи имущества.

Земельный налог в 2022 году будет рассчитываться с учетом кадастровой оценки стоимости объекта. Повышение налога на землю будет касаться всех владельцев-налогоплательщиков, кроме частных лиц, относящихся к категории льготников, и владельцев объектов, которые не подлежат налогообложению.

- Транспортный налог в 2022 году

- Налог с продажи квартиры в 2022 (менее 3 лет)

- Налог на имущество физических лиц в 2022 году

- Внешний долг России на 2022 год

- Цена ОСАГО в 2022 году: базовая ставка и коэффициенты