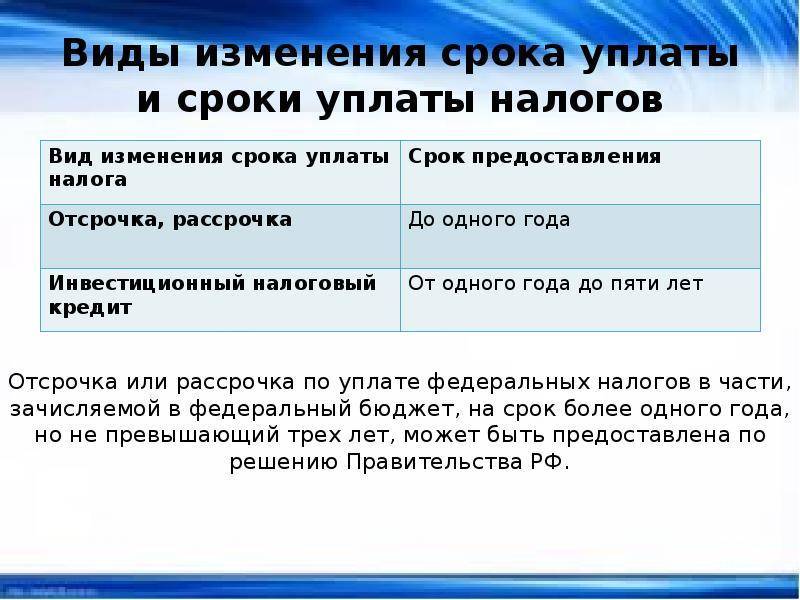

Важные рекомендации

Каждый налогоплательщик должен понимать, что, являясь должником по налогам на транспорт, он, несмотря на это, имеет определенные права.

Каждый налогоплательщик должен понимать, что, являясь должником по налогам на транспорт, он, несмотря на это, имеет определенные права.

Профессиональные юристы советуют всем организациям и физическим лицам обратить особое внимание на такие важные рекомендации, как:

- Оплата налога и начисленной пени производится исключительно на основе полученного официального уведомления от ИФНС. Говоря иными словами, на момент платежа она должна быть на руках.

- Должник не может привлекаться к той или иной административной ответственности без предварительно присужденного судебного решения. Закрытие счетов или конфискация имущества без данного документа невозможна.

- Если извещение охватывает временной период больше 3 лет, оно является недействительным, его можно быстро и легко оспорить через суд.

Оплата начисленной пени на просрочку транспортного налога предусматривает определенную рассрочку, также могут быть применимы некоторые льготы.

При наличии одного из данного факта потребуется в региональную налоговую службу предоставить все необходимые подтверждающие документы и справки.

В некоторых случаях может быть предусмотрена отсрочка в процессе уплате пени и основной суммы транспортного налога. Она может составлять один год.

В этом случае расчет пени, а также ее уплата в 2022 году, как и ранее, осуществлялась на базе определенной рефинансированной ставки и за временной период не больше 3 лет.

Оценку и расчет пени физических лиц производят непосредственно сами налоговые органы, в организациях и предприятиях данным вопросом занимается отдел бухгалтерии.

Варианты оплаты для компаний и физических лиц предусмотрены одинаковые – отделение ИФНС и специальные интернет-ресурсы.

Начисление пени

Назначении такой штрафной санкции, как пеня, начинает осуществляться на следующий день после того, как закончится оговорённый государством срок, предоставляемый для выполнения налоговых обязательств.

Рассмотрим пример. Представим, что вы обязались выплатить в казну страны налог до наступления 15 ноября, получается, что на следующий же день, то есть 16-го числа, при условии, что выплату вы так и не осуществили, вам начала назначаться пеня.

Каждая дата календарного периода, проходящего после неуплаты налога, будет отмечена, и добавит к общему счету вашего долга еще небольшую сумму.

Дата, в которую начинает «капать» на ваш счет пеня, является днем, следующим за окончанием периода, определенного государством для выплаты различных налоговых сборов и взносов

Остановить начисление пени, но не отменить ее, может только погашение задолженности перед государством. До тех пор, пока этого не будет сделано, никакие официальные письма или просьбы, направляемые в налоговый орган, не окажут должного эффекта.

Получается, что чем быстрее вы обнаружите, что налог или взнос не выплачены, и внесете требуемую сумму, тем меньше вам придется впоследствии переплатить.

Чем меньше вы будете ждать, тем, в конце концов, более легким окажется финансовое бремя, которое вам нужно понести в результате собственной же ошибки

Когда возникают пени по налогам ?

Согласно п.3 статьи 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика (со счета иного лица в случае уплаты им налога за налогоплательщика) в банке при наличии на нем достаточного денежного остатка на день платежа.

Часто бывает, что по каким-либо причинам налоги или авансовые платежи не были уплачены вовремя. В данной статье приведен калькулятор налоговых санкций согласно ключевой ставке, он необходим когда делается расчет суммы, для перечисления в бюджет. Мы рассмотрим расчет пени на калькуляторе в режиме онлайн на примере задержки авансовых платежей по упрощенному налогу УСН.

Всегда сначала надо доплатить налог и пени за просрочку, а потом уже сдать уточненку.

Рассмотрим ситуации, когда возникает просрочка в перечислении налогов, а, соответственно, налоговые санкции:

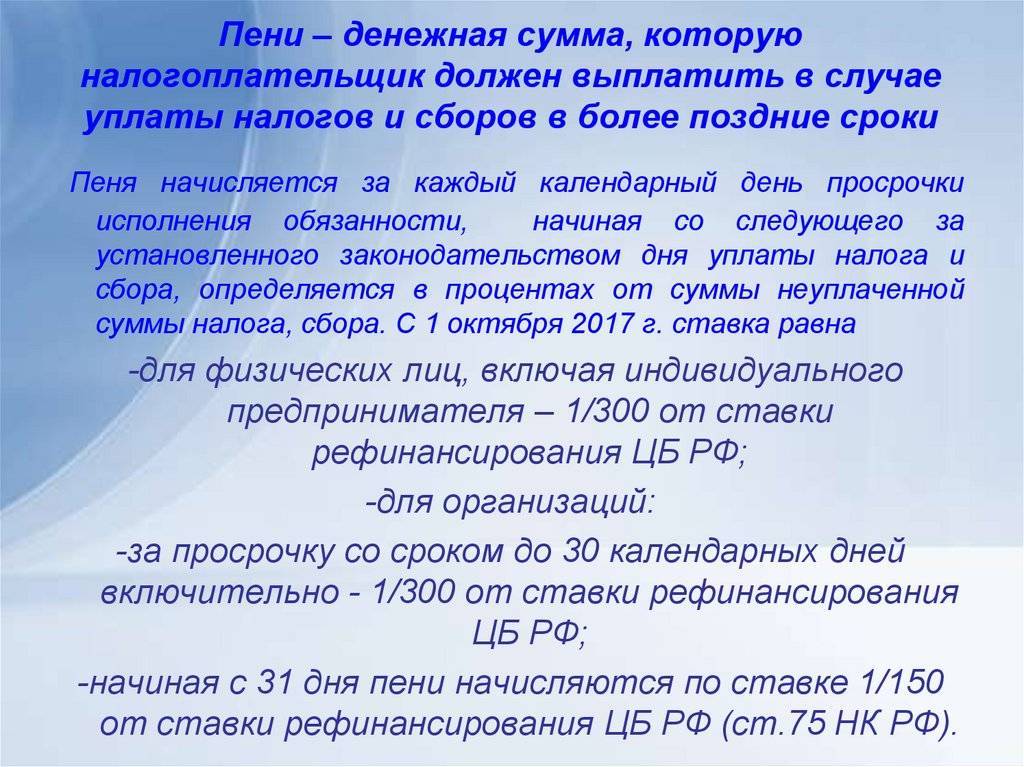

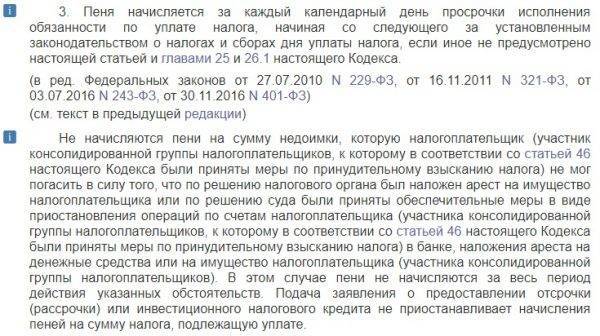

1-я ситуация. Пропущен установленный срок уплаты налога. В этом случае нужно как можно быстрее перечислить просроченные налоговые платежи, а также пени. Согласно статьи 75 НК РФ сумму пеней рассчитывается на калькуляторе исходя из 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки уплаты суммы налога. Причем пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора.

Доначисленный налог и пени за просрочку необходимо отразить в бухучете. Если речь идет о УСН, то в налоговом учете упрощенный налог и пени отражать не нужно, поскольку они не включены в список расходов по УСН.

Например, авансовые платежи по «упрощенному» налогу нужно вносить не позднее 25-го числа месяца, следующего за истекшим отчетным периодом. То есть за I квартал аванс требуется перечислить не позднее 25 апреля, за полугодие — не позднее 25 июля и за 9 месяцев — не позднее 25 октября. Это следует из пункта 2 статьи 346.19 и абзаца 2 пункта 7 статьи 346.21 НК РФ.

2-я ситуация. Авансовые платежи по УСН перечислены своевременно, но размер его был занижен из-за ошибки в расчетах. Тогда тоже возникает недоимка по налогу и обязанность сделать уплату пеней в бюджет.

Обнаружив у себя одну из перечисленных ситуаций, как можно быстрее погасите возникший долг, чтобы прекратилось начисление санкций. Потому что пени начисляются до тех пор, пока не уплачена вся сумма задолженности. Пени с суммы недоимки также нужно будет перечислить (абз. 2 п. 3 ст. 58 НК РФ).

Штраф за несвоевременную уплату авансовых налоговых платежей не предусмотрен (абз. 3 п. 3 ст. 58 НК РФ). Такая санкция может быть наложена только за неуплату самого налога, то есть имеется в виду перечисление «упрощенного» налога по итогам года (ст. 122 НК РФ).

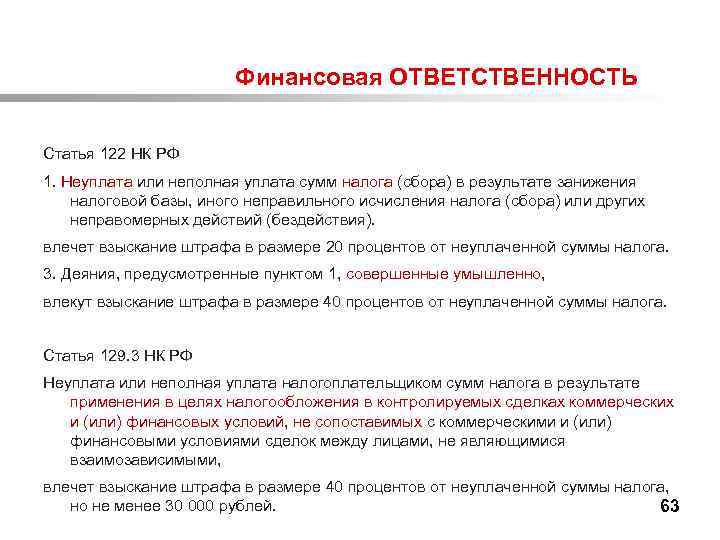

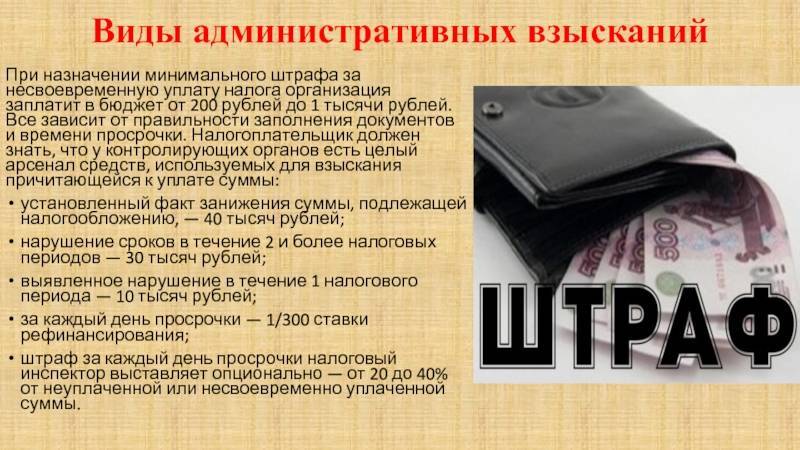

Возможные штрафы

За неуплату налога вас могут привлечь к ответственности в виде штрафа. Штраф составляет 20 процентов от неуплаченной суммы налога. Если же инспекция докажет, что налог вы не уплатили умышленно, то сумма штрафа увеличится до 40 процентов (ст. 122 НК РФ).

Важно знать, что налоговый орган для привлечения вас к ответственности должен иметь доказательства, которые подтверждают совершение правонарушения. А именно располагать документами о том, что инспекция исчислила налог в соответствии с законом, направила вам налоговое уведомление и требование, имеет подтверждение факта и даты получения уведомления

Пени по договору

Неустойка в виде пени представляет собой определенный процент от суммы долга, установленный на случай просрочки его исполнения и подлежащий периодической уплате, т.е. по сути длящуюся неустойку.

Во многих случаях неустойка не покрывает все понесенные потерпевшим . Поэтому за ним сохраняется право на их взыскание, но только в части, не покрытой неустойкой (статья 394 ГК).

Неустойка в виде пени может быть установлена в твердой сумме (например, 100 рублей за какое-либо нарушение обязательств по договору), в процентах к сумме неисполненного (например, 1% с суммы просроченного платежа), а также иметь форму повышенной оплаты поставленного товара или оказываемой услуги (например, взыскание с грузополучателей повышенной платы за хранение несвоевременно вывезенных грузов). При этом пеня может начисляться однократно или за каждый день нарушения договора. В последнем случае ее принято ограничивать определенным максимумом, обычно 8 – 10% общей суммы нарушенного обязательства.

Неустойку в виде непрерывно текущей пени, следует отличать от внешне схожего с ней процента. Процент в большинстве случаев признается не мерой ответственности, а платой за пользование чужими денежными средствами.

Оплата пени по земельному налогу

В случае если плательщиком нарушен утвержденный порядок уплаты земельного налога, к нему могут быть применены меры взыскания в рамках действующего законодательства, в том числе штраф и пеня.

Сроки уплаты налога

Так как земельный налог является региональным платежом, именно местные муниципалитеты утверждают порядок его уплаты, в том числе и сроки перечисления платежа в бюджет. В то же время НК предусмотрены ограничения по установлению сроков уплаты налога и авансов:

- Региональные власти не вправе устанавливать периодичность перечисления предоплат по налогу чаще чем 1 раз в квартал. Таким образом, юрлица могут оплачивать авансы ежеквартально и раз в полгода – в зависимости от порядка, утвержденного в регионе.

- ИП и физлица не могут оплачивать налог ранее 1 февраля следующего отчетного года. Иными словами, муниципалитет не может установить срок оплаты налога за 2020 – до 01.02.18. Аналогичное правило действует для срока окончательного расчета по налогу, осуществляемого юрлицами.

Для того, чтобы уточнить сроки оплаты авансов и годовой суммы земельного налога, действующие в Вашем регионе, Вам следует обратиться в местный орган ФНС.

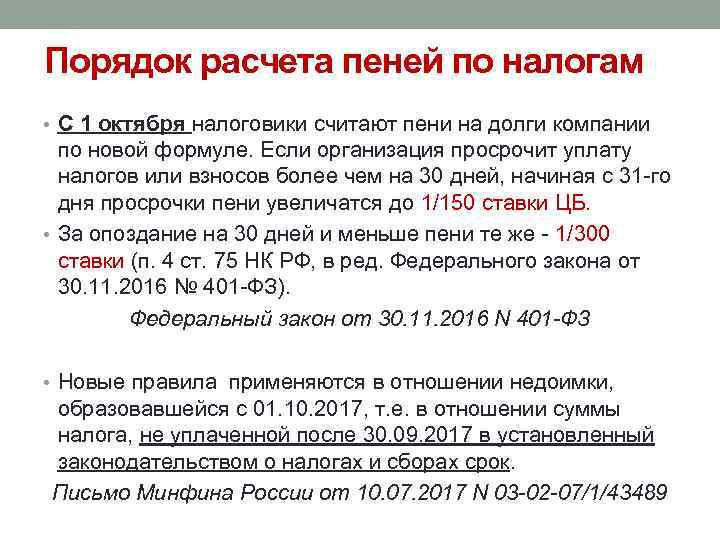

Нововведения 2017 года касательно пени на налоги

С начала 2017 года закон, регулирующий налоговые обязательства, распространился на страховые взносы (медицинские, пенсионные, по нетрудоспособности и декретному отпуску). Соответственно, на указанные виды взносов также рассчитываются пени, в случае несвоевременной уплаты.

Пени начисляется одинаково и для физлиц, и для юрлиц, но по разным процентным ставкам

С осени 2017 года по новым правилам пени стали рассчитываться для фирм, компаний и организаций – лиц юридических. Для них изменилась процентная ставка пени.

Процентная ставка пени

Для физических лиц, включая индивидуальных предпринимателей, пени начисляется по процентной ставке, равной одной трёхсотой ставки рефинансирования Центрального банка страны. Для юридических лиц процентная ставка иная.

Таблица 1. Процентная ставка для юридических лиц

| Период просрочки | Формула расчета пени |

|---|---|

| Фирмы, просрочившие платежи не более, чем на тридцать дней включительно, будут платить пени по ставке в размере одной трёхсотой ставки рефинансирования ЦБ РФ (как и физлица). |  Формула расчёта пени для юрлиц по общему правилу |

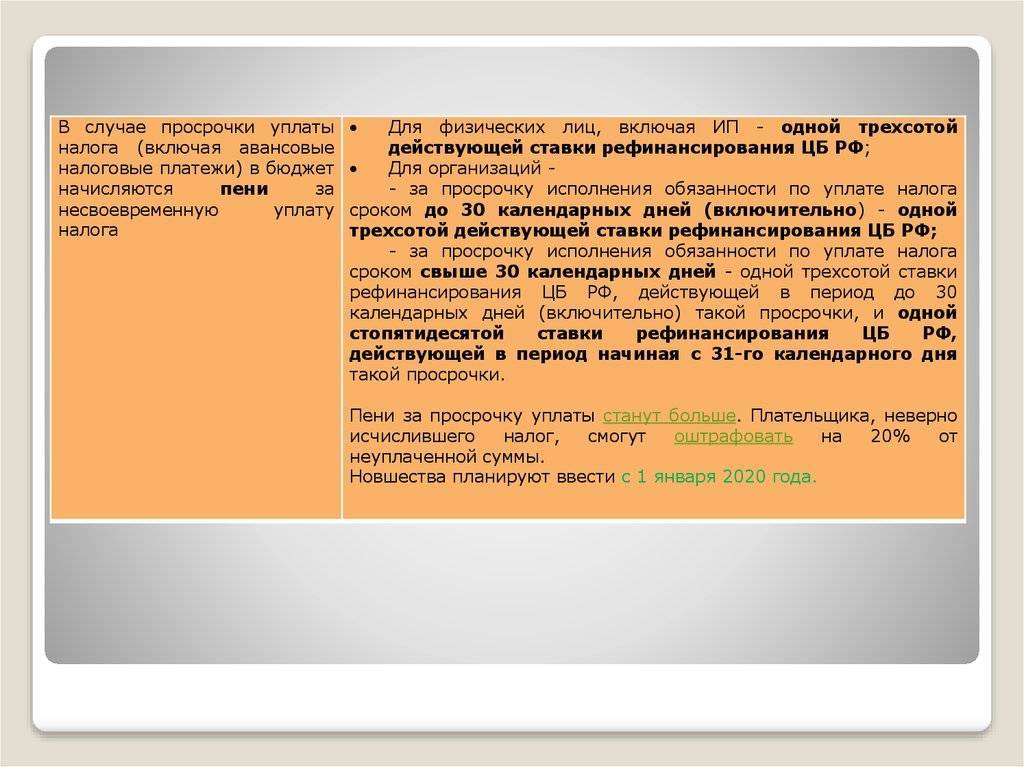

| Фирмы, просрочившие налоговые выплаты более, чем на тридцать календарных дней, за период тех самых тридцати дней будут платить по стандартной ставке (1/300 ставки рефинансирования ЦБ РФ), а начиная с тридцать первого дня задолженности – по ставке, равной одной стопятидесятой (1/150), то есть вдвое меньше. |

Формула расчёта пени для юрлиц для первых 30 дней просрочки

Формула расчёт пени для юрлиц начиная с 31 дня просрочки |

Рассмотрим на примере. Фирма «Белые росы» обязана выплатить ЕНВД в размере десять тысяч рублей за третий квартал года не позднее, чем 25 октября 2017 года. Фактически же деньги попали в казну государства только 30 ноября этого же года. Ставка рефинансирования в этот период равнялась 8,5 процентам. Соответственно, «Белые росы» будут должны заплатить пени в размере 113, 3 рубля. Как получилась эта сумма?

Согласно нововведениям 2017 года, о которых мы упомянули, за первые тридцать дней просрочки формула будет такой: 10 000 рублей задолженность х 8,5% х 1/300 х 30 дней (с 26 октября по 24 ноября). Следующий период считается иначе: 10 000 рублей долга х 8,5% х 1/150 х 5 дней (с 25 по 29 ноября).

Расчёт пеней: формула

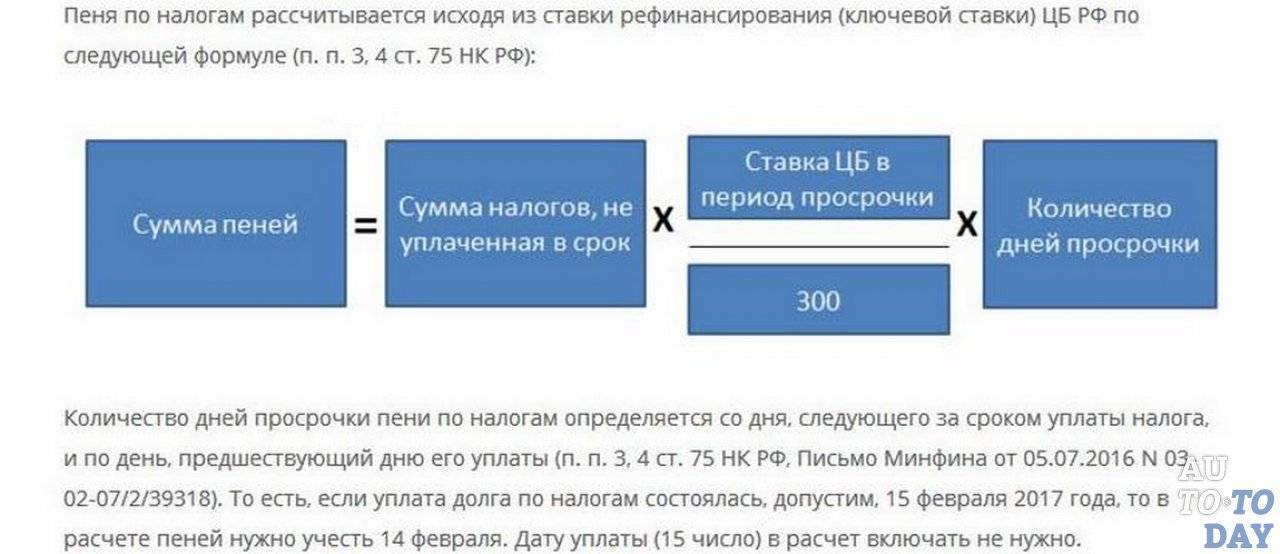

Как мы указали выше, пени высчитываются в процентном соотношении от суммы налога, не уплаченной в срок. Классическая формула для расчетов выглядит следующим образом:

Актуальное значение ключевой ставки ЦБ нужно уточнять на период имеющейся задолженности

Далее нужно разобраться с тем, как высчитывать количество дней, в которые платёж был просрочен. Согласно статье №75 налогового кодекса страны, просрочка начинает считаться со дня, следующего за сроком выплаты налогового сбора (даты, когда нужно было заплатить, но этого не произошло) и до дня, предшествующего фактической выплате. То есть, просрочка основных налоговых платежей в любом случае считается со 2 декабря (как мы помним, крайний срок внесения денег – 1 декабря года, идущего за налоговым периодом). К примеру, человеку нужно уплатить налоговый сбор за 2017 год. Он не сделал этого вовремя, а перечислил деньги 16 марта 2018 года. Количество дней просрочки в его случае – тринадцать. Соответственно, если бы платёж был просрочен всего на день, пени бы плательщику не грозили.

Не стоит забывать, что пени начисляется и на авансовые налоговые сборы, не перечисленные вовремя. В данной ситуации количество дней просрочки высчитывается индивидуально, в зависимости от графика внесения авансов. Эта информация актуальна только для юридических лиц.

Как применять формулу для расчета пени при просрочке налоговых платежей

Сумму санкций определяют в соответствии со статьей 75 НК РФ. Пени рассчитывают исходя из ставки рефинансирования Центрального банка РФ за каждый календарный день просрочки начиная со дня, который следует за установленным днем уплаты. И заканчивая днем, когда недоимку уплачивают в бюджет. Формула расчета выглядит так:

Недоимка возникла до 30 сентября 2017 года (включительно) или до 30 дней просрочки

Сумма пеней(просрочка 30 дней и менее)

=

Неуплаченная(несвоевременно уплаченная) сумма налога (авансового платежа, страхового взноса)

Х

Количество дней просрочки

Х

1/300

Х

Ставка рефинансирования, действующая в период просрочки

Прежде чем, мы перейдем к расчету пени на специализированном онлайн калькуляторе пеней, посмотрим пример расчета.

Допустим, что вам необходимо было уплатить 35 000 рублей налога, но вы запоздали с уплатой на 23 дня. Ключевая ставка ЦБ РФ в это время была 8,25%. В этом случае расчет в ПФР по страховым взносам и ФНС будет следующий:

Т.е. необходимо одновременно заплатить налог 35000 руб. по своим КБК и одновременно пени 221,75 руб. по другим КБК для пеней

Это важно! Иначе пеня буде продолжать “тикать”

Калькулятор пени по ключевой ставке — незаменимый инструмент, чтобы точно сделать вычисление, но все-таки лучше вовремя платить и налоги и проценты по кредитам.

Недоимка свыше 30 дней просрочки

Сумма пеней(просрочка 31 день и более)

=

Неуплаченная(несвоевременно уплаченная) сумма налога (авансового платежа, страхового взноса)

Х

30 календарных дней

Х

1/300 ставки рефинансирования действовавшей в период до 30 календарных дней (включительно) просрочки

Просроченные авансы

Некоторым предприятиям вменяется уплата налоговых авансов в течение отчетного периода. Обязательство будет считаться исполненным в том же порядке, который устанавливается для бюджетного отчисления в целом. Это означает, что если суммы будут направлены после определенной в законодательстве даты, то сверху будут начисляться дополнительные проценты. Например, предприятию могут вменяться:

- Пени по налогу на прибыль. По окончании каждого периода предприятия обычно начисляют авансовую сумму исходя из ставки и дохода. Она исчисляется нарастающим итогом с первого числа года до последнего.

- Пени по налогу на имущество. Сумма аванса определяется по окончании каждого периода. Ее величина – 1/4 произведения ставки и средней цены имущества, установленной за соответствующий временной промежуток.

- Пени за несвоевременную уплату налога на транспорт. Предприятие исчисляет сумму аванса по окончании каждого периода величиной в одну четвертую произведения ставки и соответствующей базы. Региональным нормативным актом может отменяться такая обязанность.

- Пени по земельному налогу. Авансовые суммы исчисляют те субъекты, для которых в качестве отчетного периода определен квартал. Платежи ими рассчитываются по окончании 1, 2 и 3 кварт. текущего года как 1/4 ставки % доли от кадастровой стоимости участка. Распоряжениями местных властей обязанность по отчислению авансов может отменяться.

Если по окончании периода размер начисленного налога меньше, чем суммы платежей, то пени должны быть соразмерно уменьшены.

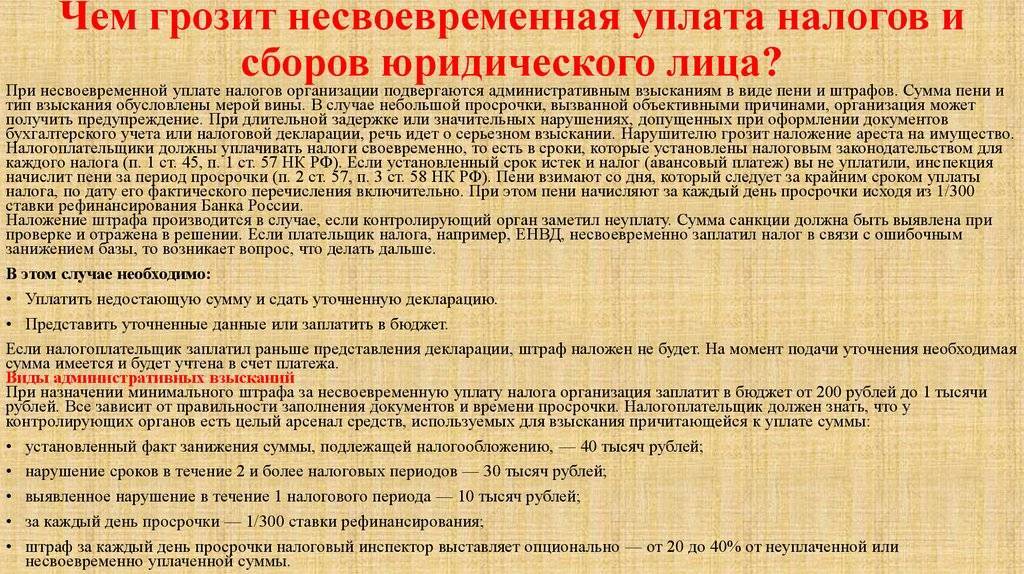

Пени: кому они грозят и кто их рассчитывает

Как бы внимателен ни был налогоплательщик, а в случае с бизнесом — его бухгалтеры, пропустить дату внесения налогов может каждый. И это не всегда будет намеренным уклонением от оплаты, такое может произойти просто по невнимательности. Налог, который не был уплачен в установленный срок, называется «недоимка».

Когда налоговый долг грозит банкротством? Узнайте у юриста

Пени — это своеобразное «денежное наказание», применяемое, в частности, за долги по ЖКХ, неуплату страховых взносов и конечно же, за нарушения налогового законодательства. Начисляются пени и за неуплату по кредитам и займам.

Когда плательщик НДФЛ, НДС, «упрощенки», транспортного, земельного или любого другого налога пропускает установленный срок, на долг ежедневно начисляется пени.

Если в определенную дату налог был внесен не в полном объеме, а лишь в части, то переплат тоже не избежать. И в случае с полной просрочкой, и в случае с частичным невнесением платежа будет «капать» процент от разных сумм.

В первом случае — от полной суммы налогов, не внесенной в срок, во втором — от недостающей суммы платежа. Помните, что дата, до которой долги по налогам должны уплатить физлица, всегда 1 декабря каждого года.

При просрочке оплаты налоговых платежей ИФНС направляет должнику требование, где указывает размер долга, период просрочки и рассчитывает начисляемые пени.

Если в досудебном порядке налогоплательщик не погашает задолженность на основании поступающих на его имя уведомлений ИФНС, то не исключено, что служба обратится в суд. Если у вас не будет контраргументов и решение вступит в законную силу, то ждите принудительного взыскания долга.

Какой штраф за неуплату транспортного налога для физических лиц

Оплатить транспортный налог необходимо до 1 декабря года, который следует за истекшим налоговым периодом. Так как налоговым периодом по ч. 1 ст. 360 НК РФ считается календарный год, то налог за 2018 год необходимо уплатить не позднее 1 декабря 2018.

«Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом». (ч. 1 ст. 363 НК РФ)

Просрочка уплаты налога приводит к ответственности в виде начисления пени за каждый день просрочки. Процент пени равен 1/300 ставки рефинансирования Центробанка.

«Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога.

Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации». (ч. 4 ст. 75 НК РФ)

Важно: Текущую процентную ставку рефинансирования можно узнать на сайте ЦБ. В случае неуплаты налога, пени, штрафов физическим лицом производится взыскание налога согласно ст. 48 НК РФ через суд

48 НК РФ через суд

В случае неуплаты налога, пени, штрафов физическим лицом производится взыскание налога согласно ст. 48 НК РФ через суд.

Если Вам необходима консультация по поводу того, как оплатить штраф в налоговую, или же Вы желаете оспорить наложенный штраф, обратитесь за помощью к юристу.

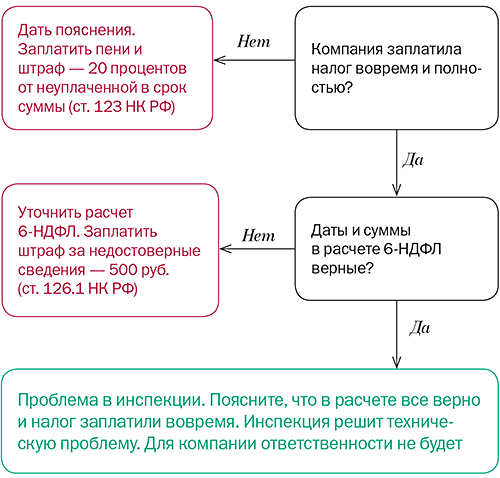

Что случилось?

Налоговая теперь не может штрафовать предпринимателя за просрочку по налогу на доходы физических лиц, если тот сам погасил задолженность. Причина просрочки не имеет значения. Такое решение принял Конституционный суд по делу одного предпринимателя.

Во время выездной проверки налоговая обнаружила, что фирма перечислила НДФЛ позже срока. Инспекторы выписали штраф 299 403 ₽ и пеню 4896 ₽. Бизнесмен не согласился со штрафом и обратился в суд — доказать, что не должен платить штраф, потому что успел исправить ошибку до прихода налоговой. В городском, районном и областном судах бизнесмену отказали, а в Верховном даже не приняли жалобу. Тогда он обратился в Конституционный суд. Конституционный суд молодец — подтвердил правоту предпринимателя и разрешил не платить штраф.

Больше налоговики не смогут штрафовать предпринимателей, которые самостоятельно исправили нарушение — решение Конституционного суда обязательно для всех.

Что это значит?

Если бизнесмен вовремя не перечислит НДФЛ, ему полагается штраф — 20% от неуплаченной суммы налогов (ст. 123 НК РФ).

Бывает, бизнесмен допускает ошибку в бухучете или неправильно заполняет декларацию. Штрафа не будет, если он исправит ошибку, доплатит недостающую сумму налога и подаст уточняющую декларацию. Даже если это произойдет позже срока уплаты налогов. Налоговый кодекс предусматривает два таких случая (п. 4 ст. 81 НК РФ):

- Если бизнесмен заплатил недостающую сумму налога и подал исправленную декларацию до того, как узнал, что налоговики обнаружили ошибку или назначили выездную проверку.

- Если бизнесмен подал уточненную декларацию после выездной проверки, во время которой инспектор не обнаружил ошибок, занижающих сумму налога.

В нашем случае бизнесмен правильно составил декларацию, но просрочил платеж по НДФЛ за своих сотрудников. Несмотря на то, что он сам исправил нарушение и заплатил пеню за просрочку до того, как это обнаружили налоговики, инспектор назначил штраф. В налоговой посчитали: раз бизнесмен ничего не исправлял и не подавал уточненную декларацию, то п. 4 с. 81 НК РФ на него не распространяется. Значит, можно накладывать санкции в виде штрафа.

Все суды поддержали позицию налоговиков, а Верховный суд жалобу не принял. Тогда бизнесмен обратился в Конституционный суд, чтобы тот проверил конституционность положений ст. 123 НК РФ и п. 4 ст. 81 НК РФ. Суд постановил, что нормы статей не противоречат конституции, но подтвердил правоту бизнесмена. Если бизнесмен заплатил задолженность и пеню за просрочку по НДФЛ раньше, чем о нарушении узнали налоговики, он не должен платить штраф. Причины просрочки не имеют значения. Появился прецедент.

Как это отразится на бизнесменах?

Раньше налоговики штрафовали предпринимателей за просрочку по НДФЛ, если она не была связана с ошибками в декларации. Даже если бизнесмен исправлял нарушение самостоятельно. Теперь инспектор не сможет выписывать штрафы независимо от причины просрочки. Главное — исправить нарушение раньше, чем его обнаружит налоговая. Если штраф всё же назначат, можно смело судиться с налоговой. Учитывая прецедент, выиграть суд будет несложно.

Подытожим

Если просрочили платеж по НДФЛ, исправьте нарушение до того, как его обнаружит налоговая.

КБК для уплаты пени по налогу на имущество для физических лиц

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

| Пени, проценты, штрафы по налогу, взимаемому в городах федерального значения (Москва, Санкт-Петербург, Севастополь) | пени | 182 1 06 01010 03 2100 110 |

| проценты | 182 1 06 01010 03 2200 110 | |

| штрафы | 182 1 06 01010 03 3000 110 | |

| Пени, проценты, штрафы по налогу, взимаемому в границах городских округов | пени | 182 1 06 01020 04 2100 110 |

| проценты | 182 1 06 01020 04 2200 110 | |

| штрафы | 182 1 06 01020 04 3000 110 | |

| Пени, проценты, штрафы по налогу, взимаемому в границах межселенных территорий | пени | 182 1 06 01030 05 2100 110 |

| проценты | 182 1 06 01030 05 2200 110 | |

| штрафы | 182 1 06 01030 05 3000 110 | |

| Пени, проценты, штрафы по налогу, взимаемому в границах поселений | пени | 182 1 06 01030 10 2100 110 |

| проценты | 182 1 06 01030 10 2200 110 | |

| штрафы | 182 1 06 01030 10 3000 110 |

ФАЙЛЫ

Бухгалтерская сторона вопроса

Обсудим начисление НДС на пеню. У бухгалтеров зачастую возникает вопрос: как корректно отражаются в налоговых у бухгалтерских учетах штрафные неустойки и пеня. Многие из этих отчислений обнаруживаются во время проверок. Стоит ли облагать их НДС?

Отражать пеню и штрафы необходимо согласно счету 99 в колонке “Прибыль и убыток”. Это делается не зависимо от того, каков был период их начислений. Дата, по которой необходимо проводить этот дебет соответствует дню назначенной проверки.

Статья 270 Налогового Кодекса Российской Федерации гласит, что согласно налоговому учету, данные отчисления не могут быть представлены как расходные, следовательно, бухгалтерский и налоговый учет не имеют существенных разногласий.

Пример 1

Алексей Круглов взял в заем 10 тысяч рублей у Владимира Лескова, заключив договоренности. Согласно договору:

- Заемщик обязуется выплатить кредитные средства на протяжении 10 месяцев аннуитетными платежами (равными долями). Платежи будут начинаться в мае 2016 года (договор был заключен в апреле).

- Заемщик обязуется выплачивать средства с процентами равными 15% раньше 30-ого числа ежемесячно. Иначе:

- Заемщик будет вынужден выплатить пеню 100 руб. / сутки задержки.

Алексей Круглов не смог в августе выплатить свою часть долга, тем самым опоздал с платежом на неделю. Затем он вернул Владимиру Лескову сумму, предназначенную для прошлого месяца, включая наценку:

Ежемесячный платеж * процент + (срок просрочки*пеня)

Численно, расчет выглядит следующим образом:

1 000 * 1.15 + (7 * 100) = 1 850 руб.

Соответственно, неустойка, которую заплатил Алексей Круглов, равна 700 руб.

Пример 2

В договоренностях указывалось, что за каждые сутки опоздания, компания “Колибри” имеет право требовать от ООО “Цвет” пеню в размере 2% от цены за всю покупку.

Неустойка будет рассчитываться по формуле:

Пеня = Сумма согласно договору * Размер процентной ставки * Срок неоплаты

Численно это будет иметь такой вид:

120 000 * 2% * 9=120 000 * 0,02 * 9 = 21 600 рублей

Таким образом, ООО “Цвет” выплатила предприятию ИП “Колибри” неустойку в виде 21 600 рублей. Именно такой оказалась цена невыполнения своих обязанностей.

Как можно заметить, в расчете неустоек и штрафов по договору нет ничего сложного, всё опирается на простые математические вычисления. Самым основным является тщательность и своевременность изучения договоров с обеих сторон.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Формула расчета пени по ставке рефинансирования

Срок уплаты авансового платежа по УСН

Какие положены выплаты при увольнении по собственному желанию

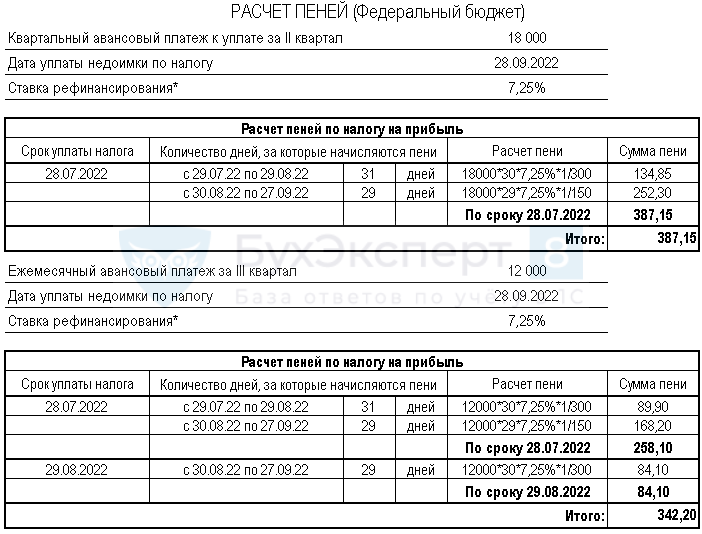

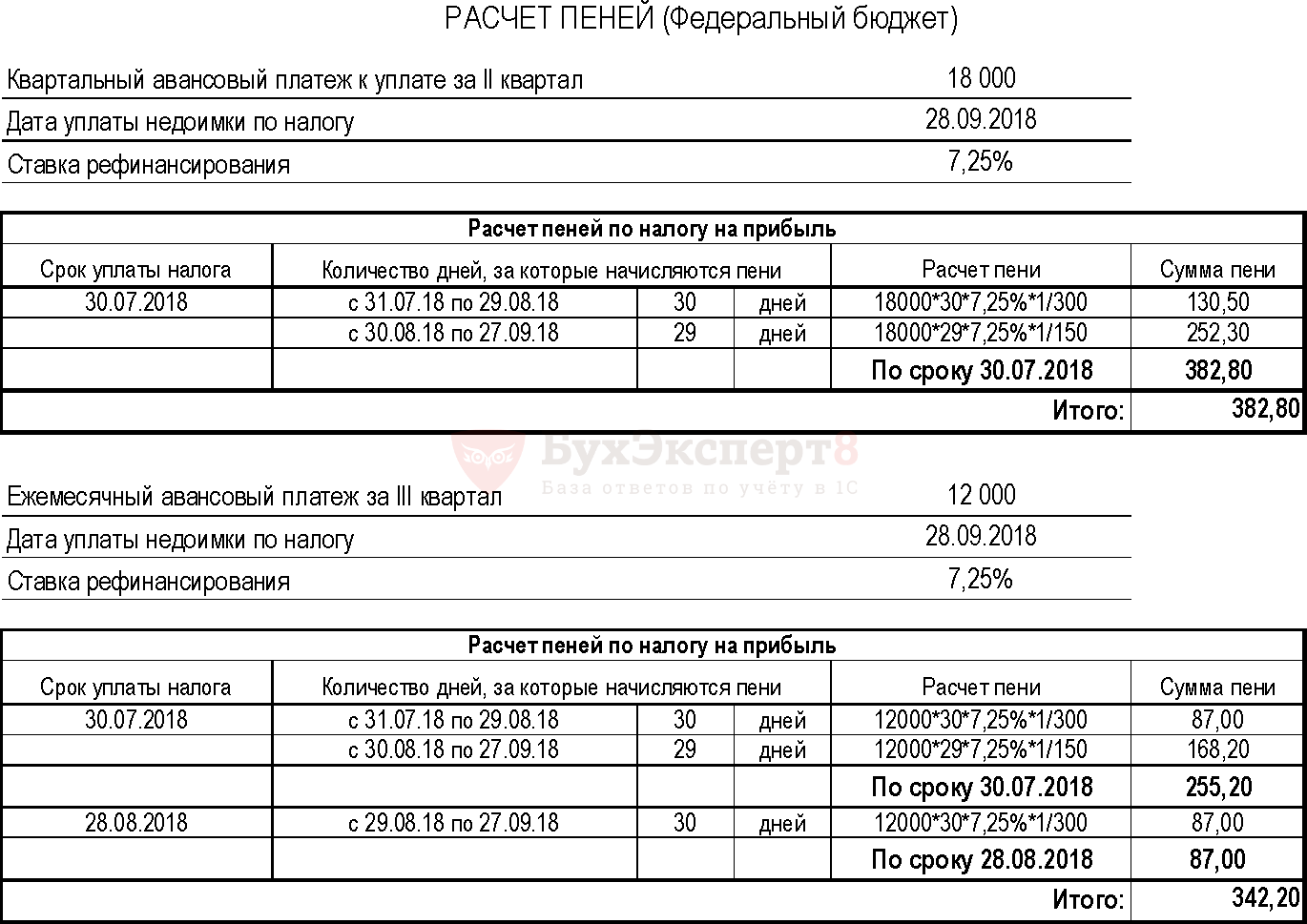

Начисление пеней по налогу на прибыль

Нормативное регулирование

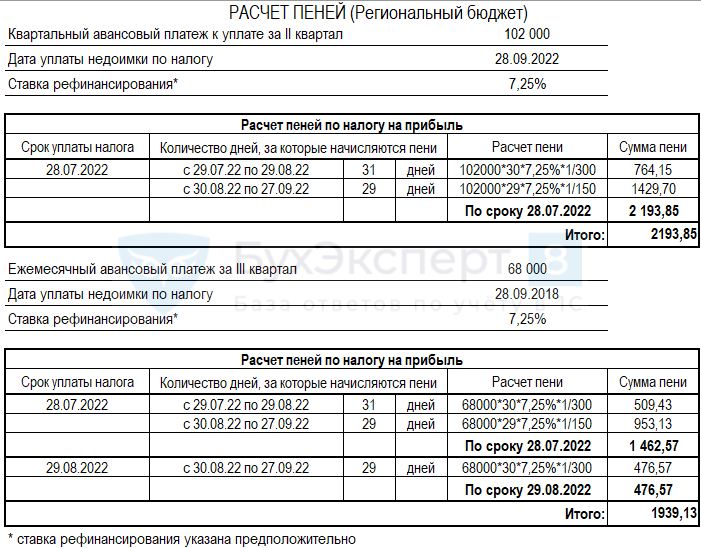

Если налог не перечислен в срок, установленный законодательством, то на сумму задолженности перед бюджетом следует начислить пени (ст. 75 НК РФ). Если срок уплаты выпадает на выходной или праздничный день, то крайним днем уплаты считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Для расчета пени по налогу на прибыль необходимо разобраться, в какой срок Организация должна была уплатить налог на прибыль и на какую сумму необходимо начислить пени.

Срок уплаты авансовых платежей по налогу на прибыль зависит от выбранного Организацией порядка уплаты авансовых платежей по налогу на прибыль (п. 1 ст. 287 НК РФ, п. 3 ст. 289 НК РФ):

- Ежеквартально — не позднее 28-го числа первого месяца, следующего за истекшим отчетным периодом.

- Ежемесячно по расчетной прибыли:

- ежемесячные платежи — не позднее 28-го числа каждого месяца отчетного периода;

- ежеквартальная доплата аванса — не позднее 28-го числа первого месяца, следующего за истекшим отчетным периодом.

- Ежемесячно по фактической прибыли — не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

В нашем примере квартальный платеж по налогу на прибыль за II квартал осуществлен только 28 сентября, следовательно, пени необходимо исчислить за период с 29 июля по 27 сентября.

На уплату ежемесячных авансовых платежей также необходимо начислить пени по сроку:

- 28 июля — с 29 июля по 27 сентября.

- 29 августа — с 30 августа по 27 сентября.

Узнать подробнее о расчете пеней

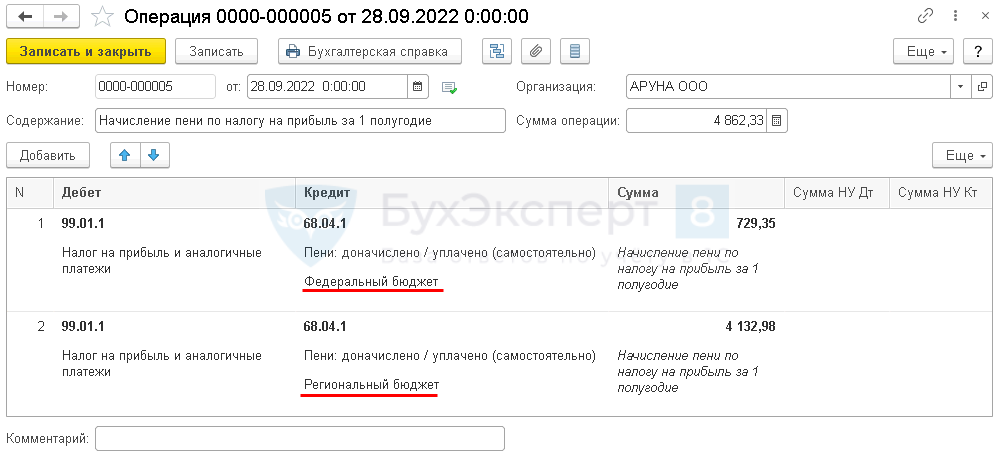

Начисление пеней в 1С

Начисление пеней оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Операции, введенные вручную.

В поле от указывается:

- дата расчета пени, если организация их начисляет самостоятельно;

- дата вступления в силу решения налогового органа, если начисление пени производится по результатам проверки.

Табличная часть заполняется проводкой:

Дебет — счет 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения»:

Субконто 1 — Прибыли и убытки Причитающиеся налоговые санкции.

Кредит — счет 68.04.1 «Расчеты с бюджетом»:

- Субконто 1 — Вид платежа в бюджет — Пени: доначислено / уплачено (самостоятельно);

- Субконто 2 — Уровни бюджетов — Федеральный бюджет/ Региональный бюджет;

Сумма — сумма пеней согласно расчету.

Как рассчитать пени по налогу

Какую же все-таки сумму вам придется заплатить, будет зависеть не только от количества дней, которое пройдет с момента окончания данного на выплату взноса или налога периода. Также окажет непосредственное влияние на интересующую нас величину актуальная на момент ее определения ставка рефинансирования.

Искомый показатель устанавливает такая организация, как Центробанк РФ. Время от времени его значение меняется, поэтому, каждый раз нужно уточнять его заново.

Согласно букве закона, величина пени, начисляемой на просроченный налог ежедневно, составляет 1/300 от размера текущей ставки по рефинансированию. Еще раз напомним, что перед тем, как определять точную сумму, нужно уточнить по ставке актуальную информацию.

В принципе, самостоятельно рассчитать величину вашей задолженности, как видите, не сложно. Для этого нужно знать лишь следующие показатели:

- ставку, определяемую Центробанком;

- количество дней, которое прошло с момента окончания выделенного на уплату налога срока;

- величину налога или взноса, которую вы по ошибке не оплатили в государственную казну.

Помните, что сведения, используемые вами при расчетах, должны подвергаться постоянному уточнению, так как со временем их актуальные значения изменяются

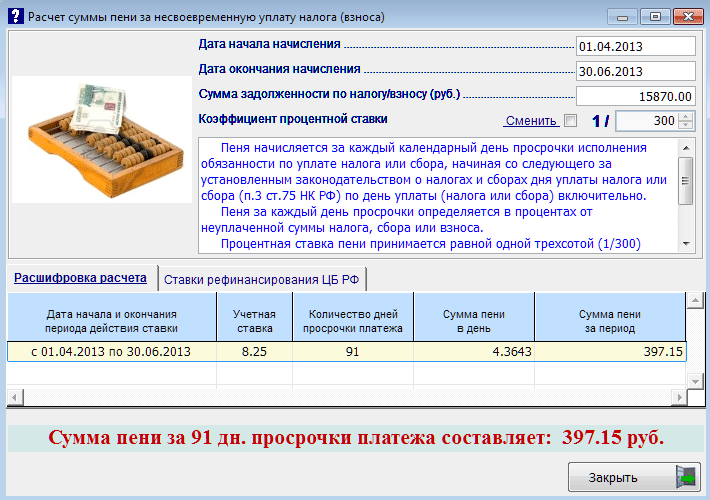

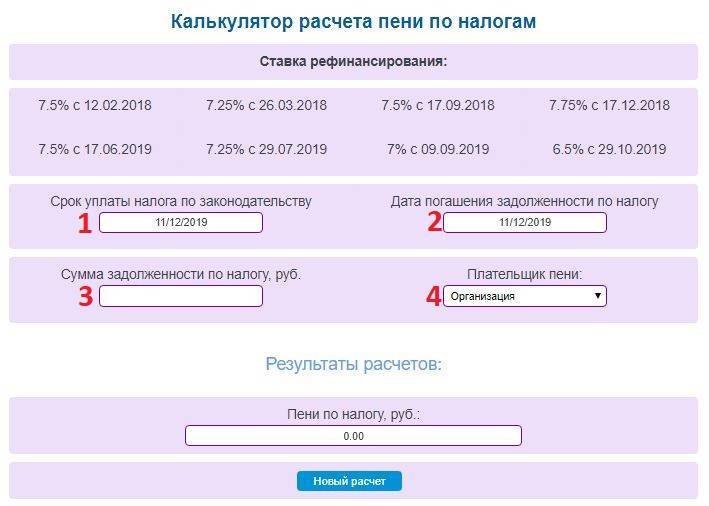

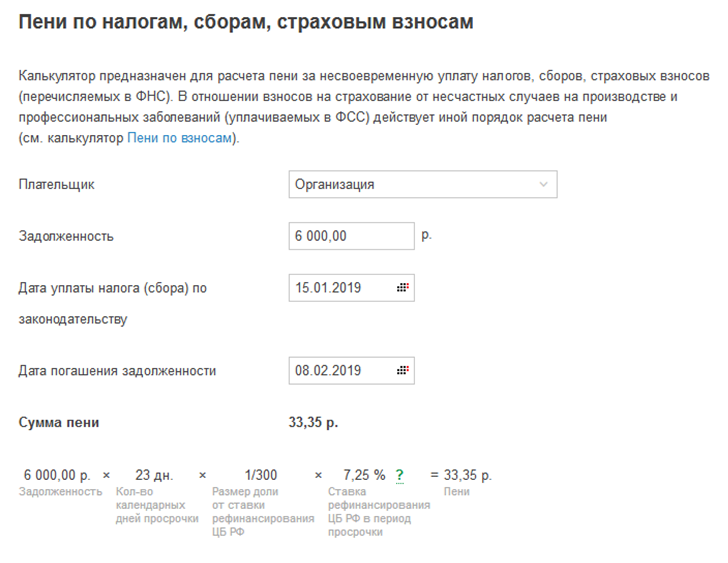

Использование онлайн-сервисов для определения величины задолженности

Впрочем, для тех, кто не хочет производить самостоятельно скучные расчеты, всегда имеется возможность воспользоваться различными онлайн-сервисами по определению задолженности, коих сегодня в интернете представлено великое множество. Рекомендуется обращаться к ним еще и потому, что алгоритмы расчета в программах не дают сбоя и ошибочных сведений, так как минуют человеческой фактор, а самостоятельный расчет чреват неточностями.

Действие найденных вами в интернете сервисов будет построено на одном и том же принципе. Даже интерфейс этих онлайн-программ весьма схож. Чтобы ими воспользоваться, всегда нужно соблюдать примерно один и тот же порядок действий.

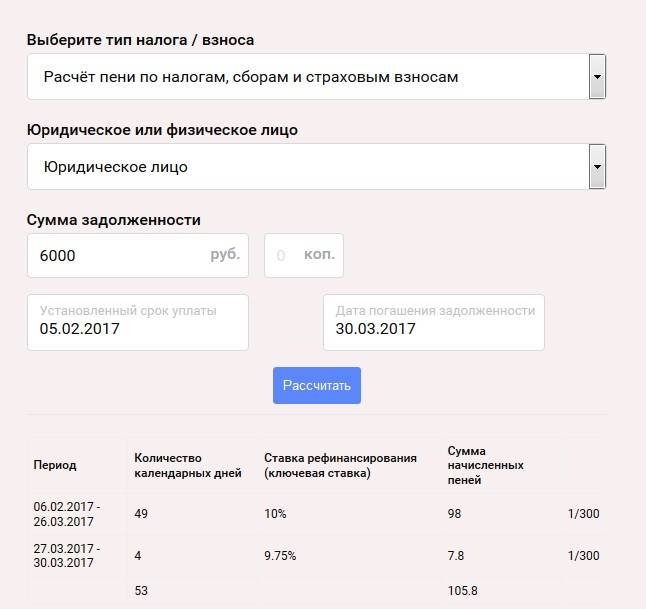

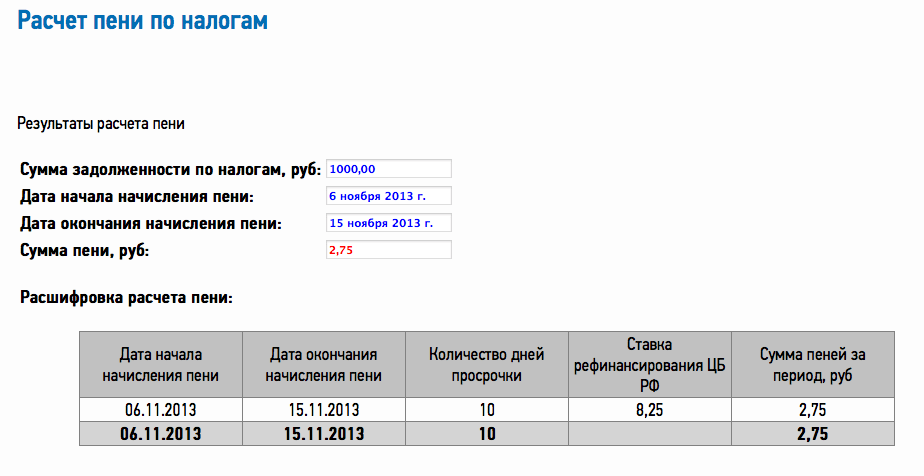

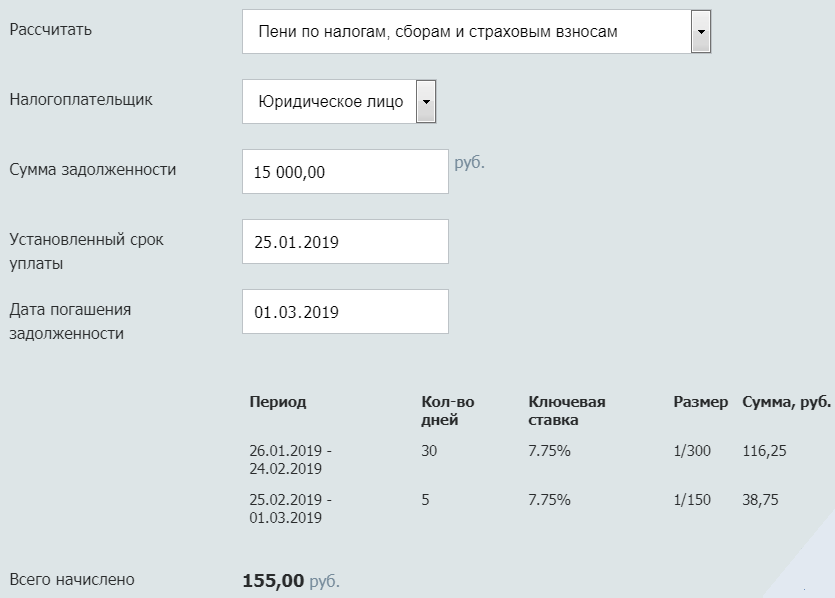

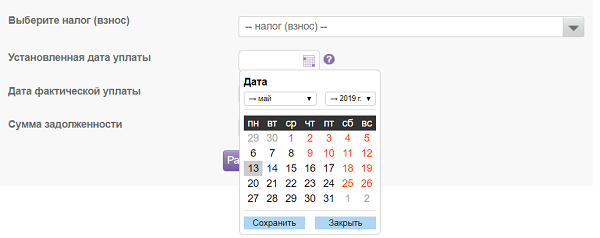

Этап №1. На данном этапе осуществляется указание даты, с которой началось начисление пени на сумму задолженности перед государством, а также вида налога, по которому допущена просрочка. Посмотрите в календарь, и выберете там клеточку, идущую следующей по счету за днем окончания периода, данного для перевода средств государству. Число, указанное в данной клеточке, и нужно указать в соответствующей графе программы.

Укажите налог и выберете нужную для расчета дату, в которую стартовало начисление пени

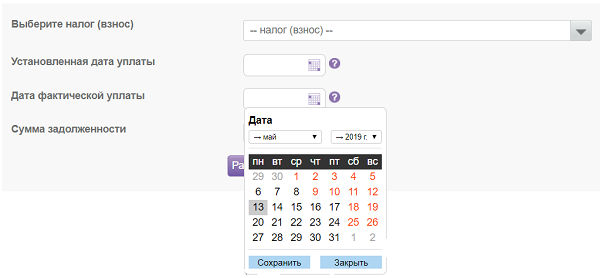

Этап №2. Теперь указываем число, когда предположительно вы внесете денежные средства. Довольно редко оно становится тем же днем, когда вы обнаружили, что получаете штрафные санкции, поэтому лучше расчеты делать с запасом хотя бы в один или два дня.

Теперь укажите дату, в которую уплата будет произведена вами

Этап №3. На последнем, третьем этапе, производится указание величины задолженности по налогу. Напоминаем, это будет та сумма, которую вы должны были перечислить в ФНС, но так и не сделали этого по каким-либо причинам.

После того, как все данные будут введены, нажмите на кнопку рассчитать.

Далее укажите сумму задолженности в рублях

Пени на налоги: общая информация

В статье №75 HK РФ регламентированы все вопросы, касающиеся пени по налоговым сборам: в каких случаях исчисляется эта штрафная санкция, в каком размере и в каком порядке – принудительном или добровольном. Закон гласит, что пени выплачивается в том случае, если налогоплательщик вовремя не внёс вменённые ему налоговые платежи, то есть, просрочил выплату

При этом неважно, была ли с опозданием внесена часть суммы или же весь налоговый сбор

Также свод законов объясняет, что начисление пени не противоречит и не исключает иной ответственности за нарушение налогового законодательства. Иными словами, даже если человеку назначат дополнительный денежный штраф, обязанность по уплате пени, начисленных за каждый день просрочки, всё равно будет закреплена за должником.

Уплачивая налог, человек должен озаботиться тем, чтобы деньги поступили в казну государства не позднее числа, указанного крайней датой оплаты. Уже со следующего дня начнёт «капать» пени.

Статья 75. Пеня

Начисление пеней происходит не только применительно к платежам налоговым, но и к авансовым выплатам на налоги и сборы. Таким образом, пени обязаны уплачивать не только налогоплательщики, но и агенты по налогам.

Требование об уплате задолженности и пени на неё налоговая инспекция высылает на адрес должника. В письме указана общая сумма долга, срок, в который должен был быть заплачен налоговый сбор, а также размер пени на день, когда требование было отправлено плательщику. В документе указываются и иные меры по взысканию налогового долга, если человек уплачивать его не намерен. Отреагировать на полученное требование, то есть, внести в казну государства сумму задолженности, необходимо в течение восьми рабочих дней с момента получение письма.

Отметим, что с 2016 года в силу вступило решение о том, что налоговая вправе направить письмо, информирующее о налоговом долге гражданина, в адрес его работодателя или иного лица, выплачивающего доход (пенсию, стипендию).

Письмо из налоговой приходит в фирменном конверте с указанием всех контактных данных ведомства