Что понимается под банковской деятельностью

Прежде чем рассматривать осуществление такого вида такого противозаконных операций, обратимся к понятию состава преступления – что же подразумевает под собой банковская деятельность:

- Использование средств граждан, физ. или юр. лиц в денежном выражении для привлечения их в качестве вкладов;

- Размещение средств других лиц от личного имени (как лица или же организации) либо же за свой счет;

- Открытие счетов лицам и их последующее ведение;

- Осуществление расчетов по предварительно выданному поручению для физ. и юр. лиц;

- Кассовое обслуживание граждан и субъектов предпринимательства;

- Инкассация ценностей в выражении денег, бумаг;

- Покупка валюты и ее продажа, осуществляемая в разной форме;

- Использование для вкладов металлов, относящихся к драгоценным;

- Выдача лицам гарантий, относящихся по своему типу к банковским;

- Выполнение переводов без операции открытия счета в банке (исключением в такой ситуации будут являться почтовые переводы).

Гражданско-правовая ответственность кредитных организаций

Кредитные организации являются участниками самых разнообразных гражданско-правовых отношений. Например, банки заключают с клиентами договоры банковского счета, банковского депозита, предоставляют кредиты юридическим и физическим лицам. Кредитные организации являются сторонами по обязательствам. Чаще всего обязательства возникают в связи с заключением банком договора, но обязательства могут возникать для кредитных организаций и в результате деликтов (правонарушений). Так возникает обязательство в связи с неосновательным обогащением банка.

Гражданское законодательство закрепляет принцип надлежащего исполнения обязательств. В случае неисполнения или ненадлежащего исполнения лицом своего обязательства для него наступает гражданско-правовая ответственность. ГК РФ содержит в части первой главу 25 «Ответственность за нарушение обязательств».

Основанием привлечения кредитной организации к гражданско-правовой ответственности является неисполнение или ненадлежащее исполнение своих обязательств.

Специфической особенностью гражданско-правовой ответственности является ее имущественный характер. Она выражается в обязанности возместить убытки, вызванные неисполнением обязательства, уплате неустойки.

По общему правилу статьи 393 ГК, должник обязан возместить кредитору убытки, причиненные неисполнением или ненадлежащим исполнением обязательства. Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утраты или повреждения его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода). Если лицо, нарушившее право, получило вследствие этого доходы, лицо, право которого нарушено, вправе требовать возмещения наряду с другими убытками упущенной выгоды в размере, не меньшем, чем такие доходы.

Кроме возмещения убытков, виновное лицо обязано уплатить неустойку (штраф, пеню) – плату за неисполнение или ненадлежащее исполнение обязательств. Неустойка устанавливается законом или договором.

Статья 395 ГК РФ устанавливает: за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором.

Важной особенностью гражданско-правовой ответственности кредитных организаций за гражданско-правовые нарушения является то, что они отвечают за правонарушения без учета вины. Данное правило установлено в части 3 статьи 401 ГК РФ: «Если иное не предусмотрено законом или договором, лицо, не исполнившее или ненадлежащим образом исполнившее обязательство при осуществлении предпринимательской деятельности, несет ответственность, если не докажет, что надлежащее исполнение оказалось невозможным вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств»

показать содержание

С точки зрения экономики

В современной экономической теории банки рассматриваются в качестве особого вида посредников в финансовой сфере. В этом аспекте они характеризуются такими существенными признаками:

как и любой финансовый посредник, банк работает в направлении обмена долговыми обязательствами, то есть банком выпускаются свои долговые обязательства, а активы, мобилизованные на такой базе, размещаются о его имени в долговых обязательствах, которые выпущены иными эмитентами;

банками формируются собственные обязательства, основой для которых являются суммы вкладов. Так как такая структура выступает в качестве посредника, она принимает на себя безусловные обязательства с фиксированной суммой долга перед физическими или юридическими лицами;

банковские операции и банковская деятельность предполагают, что банк в качестве депозитного и финансового посредника обладает высоким уровнем «финансового рычага», то есть доли заемных средств, представленных в структуре пассива. Кредитные ресурсы формируются в основном на базе заемных средств, поэтому они становятся независимыми от внутренних и внешних факторов. Именно поэтому банковская деятельность должна быть под постоянным надзором со стороны Центрального банка и прочих органов;

у банка есть право на открытие и обслуживание текущих, расчетных, валютных и прочих счетов, эмиссию безналичных платежных средств, а также обеспечение на этой базе функционирования всей платежной системы.

Квалификация преступных действий

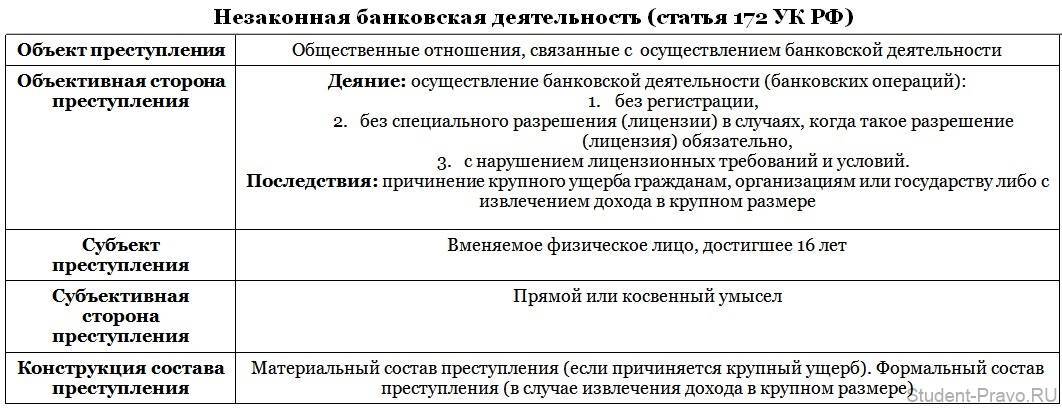

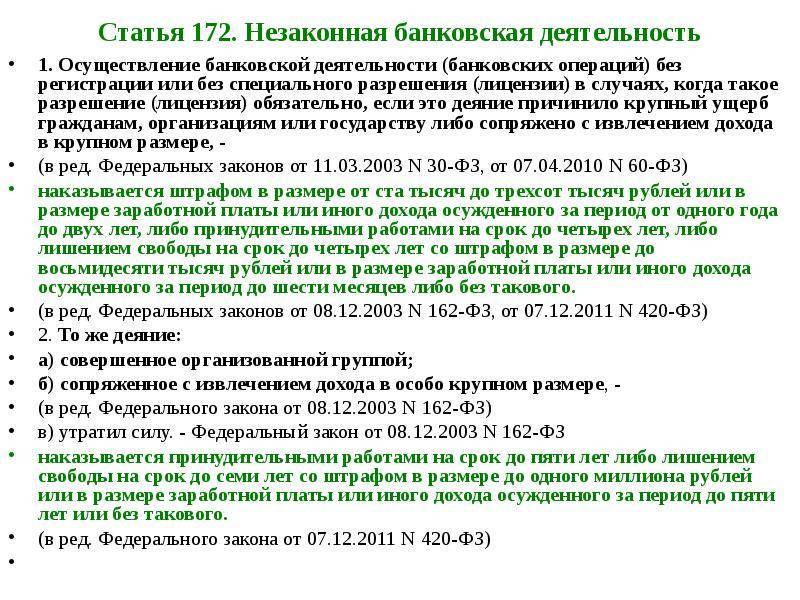

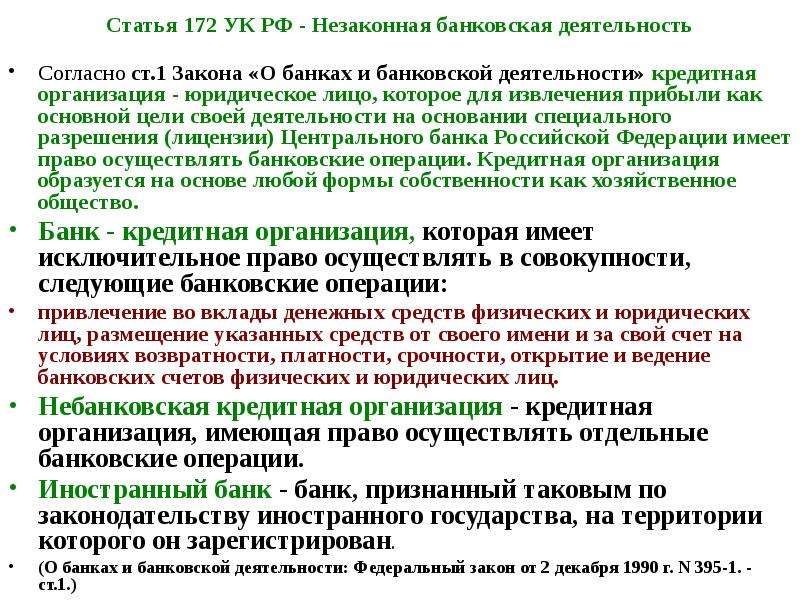

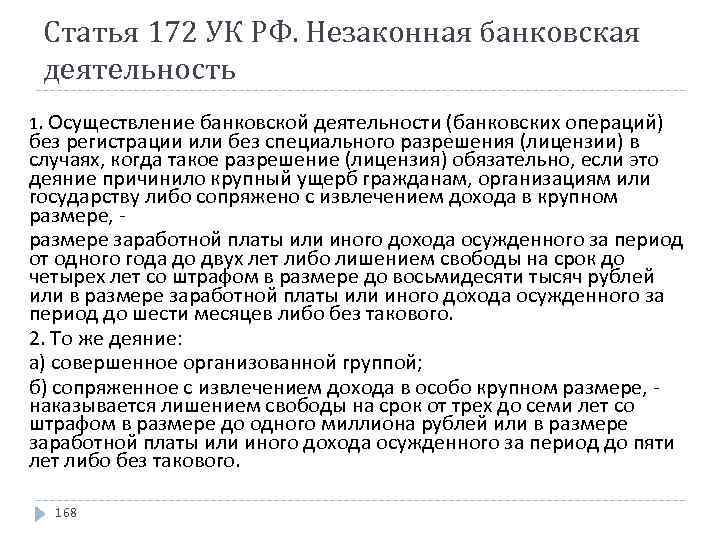

Квалифицирующие признаки в ст. 172 разделены на две части:

- осуществление банковской деятельности при отсутствии регистрации или лицензии с причинением значительного ущерба или при получении существенной прибыли преступниками – стандартный состав;

- аналогичные деяния, однако выполненные организованной группой или с особо крупной прибылью – квалифицированные обстоятельства.

При этом подразумевается исключительно прямой умысел. По первой части преступление квалифицируется как средняя тяжесть, по второй части рассматривается тяжелое преступное деяние. Крупный ущерб предполагает сумму свыше 1,5 млн. руб., очень крупный – более 6 млн. руб.

При рассмотрении и квалификации преступления учитывается только реальный и фактический ущерб гражданам и организациям. Физическое причинение вреда человеку не рассматривается, к примеру, в случае, когда у человека произошел сердечный приступ в результате незаконной банковской деятельности.

В процессе квалификации преступного деяния необходимо определять причинно-следственные связи между нелегальными банковскими операциями и нанесением значительного ущерба гражданам, а также получением большой суммы прибыли злоумышленниками. Только при установлении такой связи наступает ответственность по ст. 172 УК РФ.

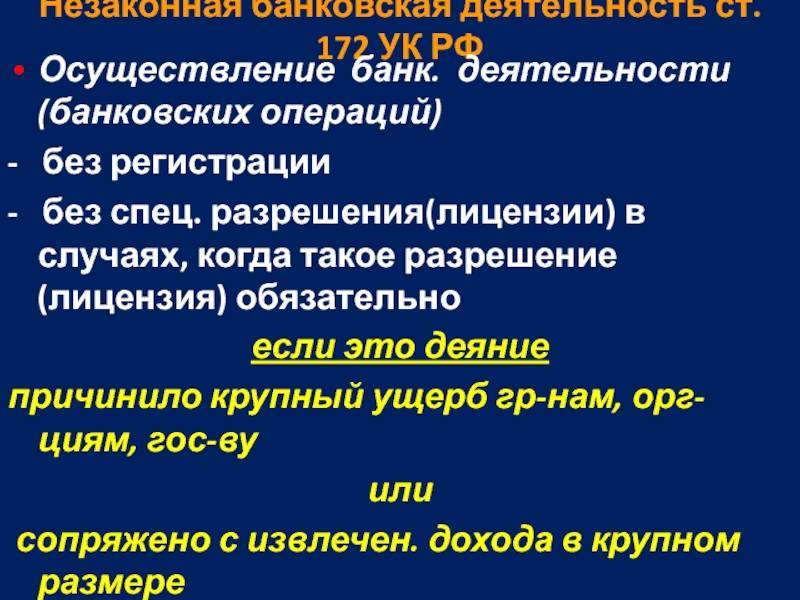

Ведение банковской деятельности без соответствующих регистрационных документов подразумевает несоблюдение прописанного законодательно порядка ведения данной категории бизнеса. То есть компания, фактически выполняющая банковские операции, не прошла процедуру госрегистрации в качестве кредитной организации.

Ч.1 ст. 172 УК рассматриваются в качестве преступных и незаконных такие деяния:

- выполнение банковских операций незарегистрированной кредитной компанией;

- выполнение таких операций после предоставления документации для государственной регистрации, но до момента вынесения положительного решения касательно данного вопроса;

- осуществление операций банка после отказа в оформлении регистрации кредитной организации;

- осуществление банковских операций после ликвидации кредитной организации и внесения соответствующей записи в госреестр.

Налоговая ответственность кредитных организаций

Часть 1 Налогового кодекса РФ содержит главу 18 «Виды нарушений банком обязанностей, предусмотренных законодательством о налогах и сборах, и ответственность за их нарушение».

Эта глава закрепляет 6 составов налоговых правонарушений:

1. Статья 132 «Нарушение банком порядка открытия счета налогоплательщику». По части первой данной статьи правонарушение образует открытие банком счета организации, индивидуальному предпринимателю, нотариусу, занимающемуся частной практикой, или адвокату, учредившему адвокатский кабинет, без предъявления этим лицом свидетельства (уведомления) о постановке на учет в налоговом органе, а равно открытие счета при наличии у банка решения налогового органа о приостановлении операций по счетам этого лица.

Часть 2 статьи предусматривает ответственность за несообщение в установленный срок банком налоговому органу сведений об открытии или закрытии счета, об изменении реквизитов счета организации, индивидуальному предпринимателю, нотариусу, занимающемуся частной практикой, или адвокату, учредившему адвокатский кабинет.

В обоих случаях мерой ответственности будет штраф в размере 20 тысяч рублей (по части 1) и 40 тысяч рублей (по части 2).

2. Статья 133 «Нарушение срока исполнения поручения о перечислении налога (сбора), авансового платежа, пеней, штрафа» предусматривает взыскание штрафа в размере 1/150 ставки рефинансирования Центрального банка Российской Федерации, но не более 0,2% за каждый календарный день просрочки.

3. Статья 134 «Неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента». Объективную сторону нарушения образует исполнение банком при наличии у него решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента его поручения на перечисление средств, не связанного с исполнением обязанностей по уплате налога (авансового платежа), сбора, пеней, штрафа либо иного платежного поручения, имеющего в соответствии с законодательством Российской Федерации преимущество в очередности исполнения перед платежами в бюджетную систему Российской Федерации. Наказание – взыскание штрафа в размере 20% от суммы, перечисленной в соответствии с поручением налогоплательщика, плательщика сбора или налогового агента, но не более суммы задолженности, а при отсутствии задолженности – в размере 20 тысяч рублей.

4. Статья 135 «Неисполнение банком поручения налогового органа о перечислении налога, авансового платежа, сбора, пеней, штрафа».

По части 1 данной статьи к ответственности привлекается кредитная организация за неправомерное неисполнение банком в установленный Налоговым кодексом РФ срок поручения налогового органа о перечислении налога, авансового платежа, сбора, пеней, штрафа. Наказание – взыскание штрафа в размере 1/150 ставки рефинансирования Центрального банка Российской Федерации, но не более 0,2% за каждый календарный день просрочки.

По части 2 данной статьи к ответственности привлекается организация за совершение действий по созданию ситуации отсутствия денежных средств на счете налогоплательщика, плательщика сбора или налогового агента, в отношении которых в банке находится поручение налогового органа. Наказание – взыскание штрафа в размере 30% не поступившей в результате таких действий суммы.

5. Статья 135.1 «Непредставление банком справок (выписок) по операциям и счетам в налоговый орган». Ответственность влечет непредставление банком справок о наличии счетов в банке и (или) об остатках денежных средств на счетах, выписок по операциям на счетах в налоговый орган в соответствии с пунктом 2 статьи 86 НК РФ и (или) несообщение об остатках денежных средств на счетах, операции по которым приостановлены, в соответствии с пунктом 5 статьи 76 НК РФ, также представление справок (выписок) с нарушением срока или справок (выписок), содержащих недостоверные сведения. Наказание – взыскание штрафа в размере 20 тысяч рублей.

6. Статья 135 «Нарушение банком обязанностей, связанных с электронными денежными средствами».

Как банку защититься от атак «защитников» банковской тайны

Взыскание просроченных кредитов нередко дает повод обвинять банки в кредитном рейдерстве, вымогательстве, разрушении социально значимого бизнеса и прочих грехах. Одной из лазеек для должника является также обвинение кредитора в нарушении принципа банковской тайны, когда банк передает информацию о должнике коллекторам. Из-за противоречий в законодательстве это обвинение способно принести банку проблемы. Но с ними можно справиться.

Контратаки со стороны должников

В обществе складывается такой эмоциональный фон, когда банк объявляют корыстным злодеем, а должника — невинной жертвой. В последнее время в средствах массовой информации стали появляться интервью с некими людьми, которые представляются антиколлекторами. Данные граждане однозначно рекомендуют клиентам банков обращаться в правоохранительные органы, если банк в ходе работы по взысканию долга довел информацию о задолженности до коллеги или родственников должника либо обратился за помощью к коллекторам. Дескать, банк при этом нарушил банковскую тайну, считают эти «антиколлекторы».

Ответственность, установленная ФЗ «О центральном банке РФ»

В соответствии со статьей 74 ФЗ «О Центральном банке РФ» в случаях нарушения кредитной организацией федеральных законов, издаваемых в соответствии с ними нормативных актов и предписаний Банка России, непредставления информации, представления неполной или недостоверной информации Банк России имеет право требовать от кредитной организации устранения выявленных нарушений, взыскивать штраф в размере до 0,1% минимального размера уставного капитала либо ограничивать проведение кредитной организацией отдельных операций на срок до шести месяцев.

В случае неисполнения в установленный Банком России срок предписаний Банка России об устранении нарушений, выявленных в деятельности кредитной организации, а также в случае, если эти нарушения или совершаемые кредитной организацией банковские операции или сделки создали реальную угрозу интересам ее кредиторов (вкладчиков), Банк России вправе:

1) взыскать с кредитной организации штраф в размере до 1% размера оплаченного уставного капитала, но не более 1% минимального размера уставного капитала;

2) потребовать от кредитной организации:

- осуществления мероприятий по финансовому оздоровлению кредитной организации, в том числе изменения структуры ее активов;

- замены руководителей кредитной организации;

- осуществления реорганизации кредитной организации;

3) изменить на срок до 6 месяцев установленные для кредитной организации обязательные нормативы;

4) ввести запрет на осуществление кредитной организацией отдельных банковских операций, предусмотренных выданной ей лицензией на осуществление банковских операций, на срок до одного года, а также на открытие ею филиалов на срок до одного года;

5) назначить временную администрацию по управлению кредитной организацией на срок до шести месяцев. Порядок назначения и деятельности временной администрации устанавливается федеральными законами и издаваемыми в соответствии с ними нормативными актами Банка России;

6) ввести запрет на осуществление реорганизации кредитной организации, если в результате ее проведения возникнут основания для применения мер по предупреждению банкротства кредитной организации, предусмотренные ФЗ «О несостоятельности (банкротстве) кредитных организаций»;

7) предложить учредителям (участникам) кредитной организации, которые самостоятельно или в силу существующего между ними соглашения, либо участия в капитале друг друга, либо иных способов прямого или косвенного взаимодействия имеют возможность оказывать влияние на решения, принимаемые органами управления кредитной организации, предпринять действия, направленные на увеличение собственных средств (капитала) кредитной организации до размера, обеспечивающего соблюдение ею обязательных нормативов.

Банк России вправе отозвать у кредитной организации лицензию на осуществление банковских операций по основаниям, предусмотренным Федеральным законом «О банках и банковской деятельности».

Пресекателыные меры направлены на прекращение противоправных действий, совершаемых кредитной организацией. К ним относятся:

- запрет на осуществление кредитной организацией отдельных банковских операций, предусмотренных выданной лицензией, на срок до одного года, а также на открытие филиалов на срок до одного года;

- изменение для кредитной организации обязательных нормативов на срок до 6 месяцев;

- назначение временной администрации по управлению кредитной организацией на срок до 6 месяцев;

- требование Банка России об устранении кредитной организацией выявленных нарушений.

Предупредительные меры направлены на предотвращение совершения правонарушений кредитной организацией, на устранение причин и условий, способствующих совершению правонарушений. К ним можно отнести:

- требование Банка России об осуществлении кредитной организацией мероприятий по финансовому оздоровлению, в том числе изменении структуры активов, замены ее руководителей и реорганизации;

- предложение Банка России учредителям (участникам) кредитной организации, которые самостоятельно или в силу существующего между ними соглашения, либо участия в капитале друг друга, либо иных способов прямого или косвенного взаимодействия могут оказывать влияние на решения, принимаемые органами управления кредитной организации, предпринять действия, направленные на увеличение собственных средств (капитала) кредитной организации до размера, обеспечивающего соблюдение его обязательных нормативов.

Все указанные меры есть меры юридической ответственности, применяемые специальным субъектом – Банком России в отношении кредитных организаций за нарушение законодательства, неисполнение предписаний органов Центробанка.

Функции

Банковская деятельность, понятие о которой здесь рассматривается, имеет определенные функции, а именно: аккумуляция денежных средств; регулирование оборота денег; трансформация ресурсов. Целью банков во время обслуживания вкладчиков и заемщиков является получение прибыли, и это качество ставит его на одну ступень с любыми коммерческими организациями. Банковская деятельность построена на том, что чем больше денег он может ссудить, тем больше будет его итоговая прибыль.

Но банку не разрешается ссужать все средства, так как у него должно быть достаточно средств в ликвидной форме, чтобы своевременно выполнять требования вкладчиков по выплатам. И в этом состоит дилемма банкира: чем большей ликвидностью обладает форма, в которой средства хранятся, тем меньшая норма доходности получается в результате. При хранении наличных денег, то есть наиболее ликвидной формы, банк совершенно не получает прибыль.

Порядок начала работы

В отличие от прочих структур предпринимательской деятельности, банки могут начинать работать исключительно после прохождения регистрации в центральном банке своего государства. После этого организацией должны быть предоставлены все документы, подтверждающие полную оплату уставного капитала, а после этого ей будет выдано разрешение, в котором указан перечень операций, доступных для учреждения, а также валюта, в которой они будут производиться. Только после этого банк и банковская деятельность могут рассматриваться как законные.

Незаконной является банковская деятельность, ведущаяся во время судебного обжалования решения об отказе в регистрации, либо продолжение выполнения операций вопреки судебному постановлению об аннулировании регистрации.

Методика расследования нарушений

При выявлении вероятных нарушений в банковской деятельности уполномоченные на проведение расследования специалисты придерживаются следующей методики:

- Установление факта, что осуществляемая юридическим лицом деятельность относится к сфере банковского обслуживания.

То есть основой деятельности является извлечение прибыли при помощи финансовых операций, осуществляемое на основании соответствующего разрешения (лицензии ЦБ).

- Установление факта нарушения. Происходит в случае отсутствия лицензии, получения лицензии незаконно, отсутствия регистрации.

- Обнаружение негативных последствий, наступивших для граждан, организаций, государства. В этом случае получение прибыли, осуществляемое незаконным путем, сопровождалось нанесением ущерба своим клиентам и государству.

Проведение следственных действий. В каждом конкретном случае перечень проводимых мероприятий может отличаться. Обычно они осуществляются с привлечением специалиста, работающего в банковской сфере и обладающего необходимыми познаниями. Основные следственные мероприятия: документальная ревизия, аудиторская проверка, допросы свидетелей и пострадавших, допросы сотрудников, допросы подозреваемых. Изъятые документы вместе с полученными показаниями приобщаются к делу.

Особенности квалификации незаконной банковской деятельности

Квалификация преступления является одним из важнейших этапов применения уголовного закона. От правильной квалификации зависит дальнейший ход расследования уголовных дел до рассмотрения в суде и определения вида и размера наказания.

Квалификация преступления – это установление и юридическое закрепление точного соответствия между признаками совершенного деяния и признаками состава преступления, предусмотренного уголовно-правовой нормой.

Квалификация преступления не вызывает больших трудностей в простых случаях: достаточно знать закон и обладать здравым смыслом. Но при более сложных обстоятельствах – конкуренции правовых норм, совокупности преступлений, изменений законодательства и т.п. – найти верное решение относительно применения той или иной уголовно-правовой нормы бывает нелегко.

Учитывая же относительно продолжительный период существования рассматриваемой уголовно-правовой нормы по меркам уголовного права, приходиться признать, что достаточная судебная практика еще не сложилась и у правоприменителя возникает множество вопросов по квалификации данного деяния. Для этого необходимы достаточно глубокие теоретические знания Уголовного права, судебной практики, умения использовать эти знания при сравнительном анализе законодательств и т.д.

Результаты анализа судебно-следственной практики свидетельствуют о том, что количество уголовных дел по ст. 172 УК РФ невелико. В 2001 г. заре гистрировано 81 преступление, в 2002 г. – 34, в 2003 г. – 12, в 2004 г. – 28, в 2005 г. – 27183. Выявленные лица, совершившие преступление за незаконную банковскую деятельность в 2001 г. – 26, 2002 г. – 18, 2003 г. – 5, 2004 г. – 4, 2005 г. -7184.

Это происходит не оттого, что такого рода преступления совершаются редко в нашей стране, а из-за того, что данного рода преступления имеют высокую латентность и высокую прекращаемость, хотя фактическое число случаев незаконной банковской деятельности значительно больше185. Из опрошенных нами 80 сотрудников правоохранительного органа (ОВД, ФСБ, прокуратуры, Судов общей юрисдикции, Арбитражных Судов) по вопросу, в чем является причина прекращаемости таких преступлений как незаконная банковская деятельность: около 30% ответили, что отсутствует методика расследования данной нормы, поэтому трудно его применять; 40 % ответили, что причиной является бланкет-ность диспозиции данной нормы; 20 % считают, что трудно доказать вину и поэтому дело прекращается на стадии расследования и 10 % считают, что причиной является низкая квалификация сотрудников правоохранительного органа в данной сфере.

В доктрине уголовного права существуют ряд подходов к квалификации преступления, но более разработанной и исследованной, на наш взгляд, являются предложения В.Н. Кудрявцева, который их разделил на три вида.

1) Отношения единого и общего – философская основа квалификации. Другими словами, выделяется конкретное преступление, при котором надо установить все признаки и сопоставить их с признаками, описанными в уголовно-правовой норме, выяснив вопрос, подпадает ли оно под норму Особенной части УК РФ. В.Н. Кудрявцев выделяет общие и единичные категории норм. Например, незаконная банковская деятельность – единичная категория, а преступления в сфере экономической деятельности – общая. При этом нельзя единичное подводить под общее и делать на этом основании правовые выводы. Этим и объясняется содержание процесса квалификации: он состоит в сопоставлении конкретного и абстрактного, единичного и общего – фактических обстоятельств дела и правовой нормы, с тем, чтобы прийти к выводу, какая правовая норма предусматривает данный конкретный случай.

2) Квалификация и объективная истина . По его мнению, позиция истинности или ложности складывается из трех элементов: а) представление о фактических обстоятельствах дела; б) представление о содержании уголовно-правовой нормы;

в) представление об отношении между фактическими признаками деяния и признаками, предусмотренными в уголовно-правовой норме. Элементы «а» и «б» отражают необходимые предпосылки для квалификации преступления.

3) Логические формы квалификации . Он считает, что мыслительная дея тельность юриста, квалифицирующего совершенное преступление, является по своей форме логической. Логичность рассуждений, строгое соблюдение зако нов правильного мышления при расследовании и разрешении дела – элемен тарное и необходимое требование для каждого юриста. И при квалификации преступления, как и в любой другой области мыслительной деятельности, ис пользуются различные логические правила, категории и приемы, например, та кие категории, как понятие и суждение.

Понятие

Незаконная банковская деятельность —, финансовая активность лица, группы лиц, не имеющих регистрации, специального разрешения, получивших разрешение неправомерно.

Преступные деяния наносят экономический ущерб отдельным гражданам, организациям или государству, поэтому рассматриваются в качестве экономических преступлений средней тяжести.

На практике неправомерная финансовая деятельность выражается в противозаконных действиях субъекта (обычно это юридическое лицо), вступающего в экономические отношения с гражданами или организациями в обход нормам существующего законодательства.

Сотрудничество граждан и организаций с нарушителями может привести к неправильному оформлению документов, потере денежных средств, отсутствию контроля со стороны государственных надзорных органов и т.д.

Борьба с экономическими преступлениями подобного рода осуществляется на государственном уровне, поскольку их совершение влечет за собой нарушение прав обычных граждан, крупных и мелких предприятий, государственных структур. Ежегодно выявляются тысячи случаев мошенничества.

Борьба государства с незаконной деятельностью банков

Во избежание нарушений в банковской сфере государство предпринимает отчаянные шаги. Сегодня выделяется несколько направлений, в которых нужно работать:

- Составление концепции и ее согласование на уровне Главы государства для более эффективной борьбы с таким видом преступлений.

- Оптимизация сферы законодательства относительно работы служб безопасности банковских организаций.

- Внесение изменений в законы, касающиеся контроля банков и выполнения ими требований лицензирования.

- Формирование отдельной структуры в органах полиции, занимающейся вопросами незаконной банковской деятельности.

- Создание обновленного Банковского Кодекса, обеспечивающего устранение имеющихся недоработок в этой сфере.

- Укрепление международного партнерства в вопросах борьбы с подобными видами преступлений.

Параллельно проводятся дополнительные мероприятия, направленные на выявление нарушителей и их привлечение к ответственности по УК РФ.