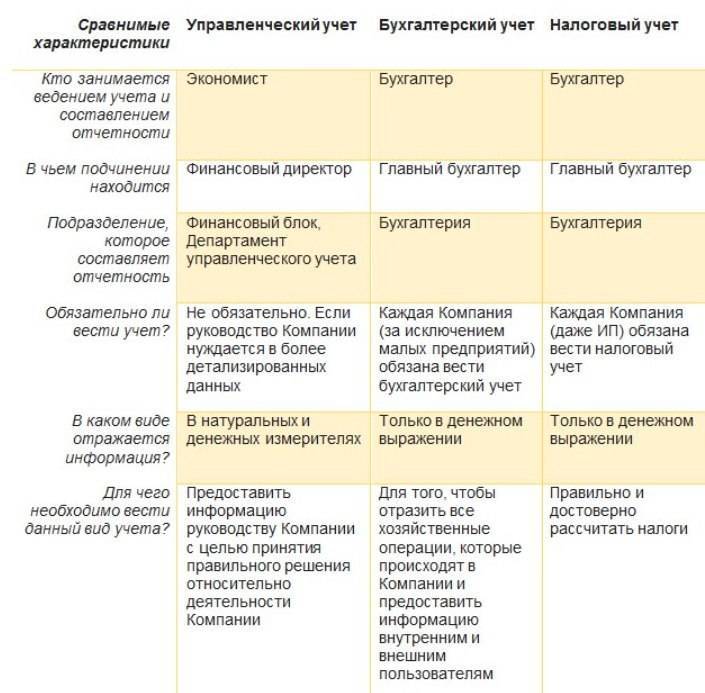

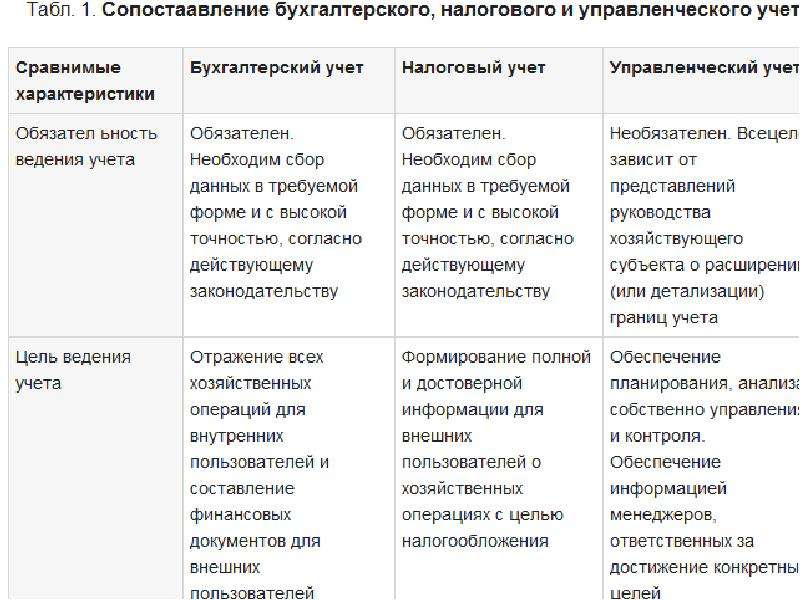

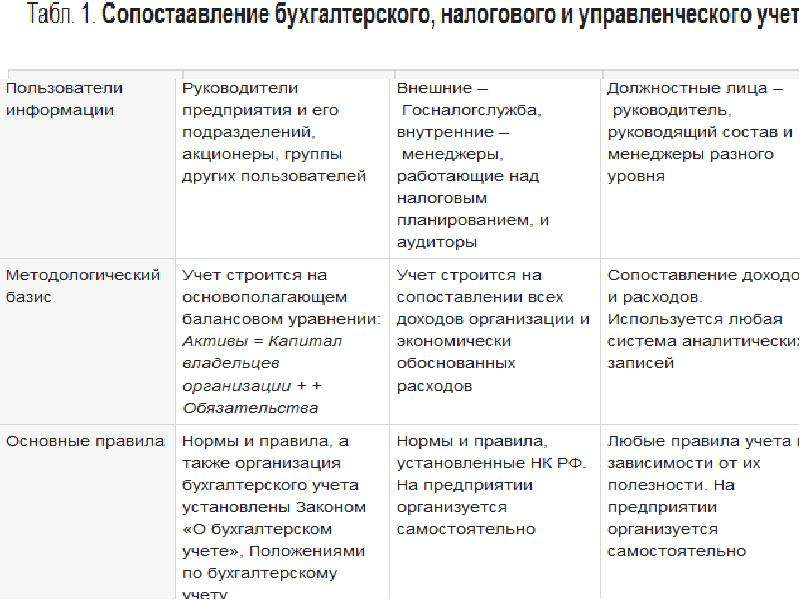

Особенности бухгалтерского учета

Хозяйственные, имущественные операции проводимые организацией (любого вида, рода деятельности) документально отображаются в бухгалтерском учете. Потому все многообразие данных хозяйственных операций по изменению состояния капитала (имущества) организации регистрируются для последующего сбора, упорядочивания и отображения в системе бухучета.

Деятельность организации, затрагивающая её «хозяйство» (имущество, обязательства) и является объектом для бухгалтерской отчетности. Осуществляется, составляется последняя уполномоченным специалистом собственно самого предприятия/организации либо сторонним субъектом бухгалтерского сопровождения.

Установленные задачи бухгалтерский учет/отчетность выполняет преследуя такие цели:

1. Профилактические:

- Предупреждение (и при необходимости устранение) отрицательных результатов, касаемо всего хозяйственного процесса организации.

- Обеспечения финансовой стабильности/устойчивости, путем выявления скрытых резервов (внутриорганизационных).

2. Контролирующие: наблюдение и проверка таких сфер хозяйственной деятельности организации:

- Корректность выполнения законодательных норм, и внутриорганизационных уставов, смет и нормативов.

- Целесообразность выполняемых организацией операций, хозяйственных процессов.

- Целесообразность управления/использования ресурсов – включая и материальные, и трудовые.

- Состояние (наличие) и движение имущества, капитала организации.

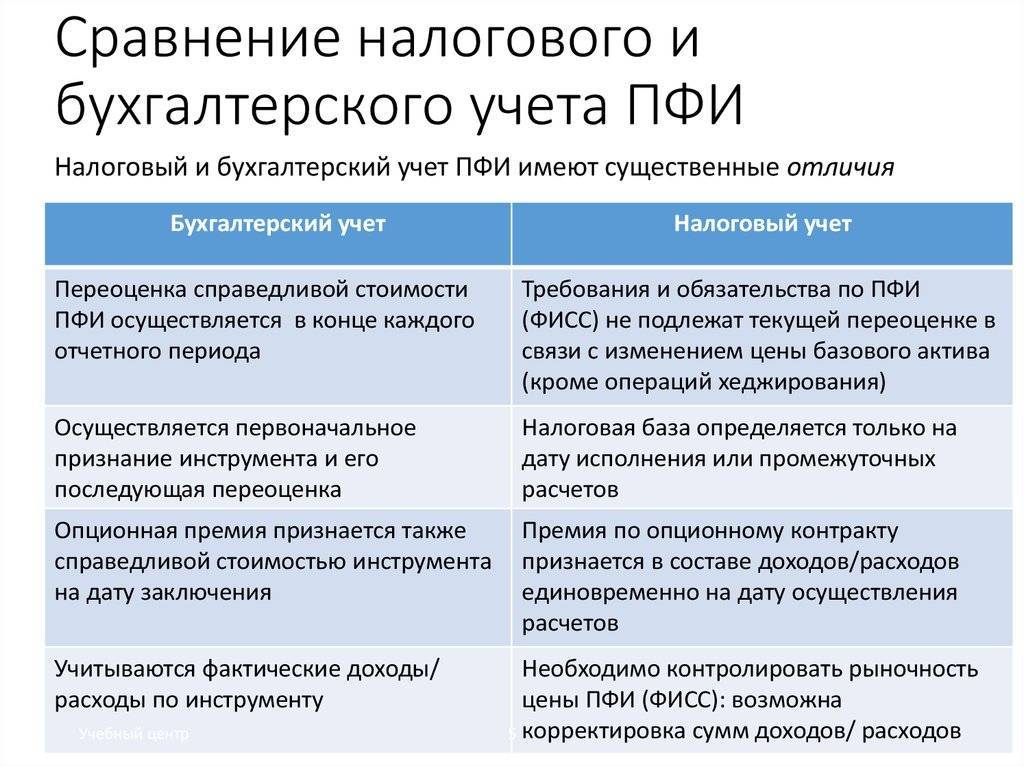

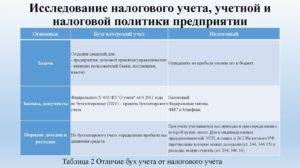

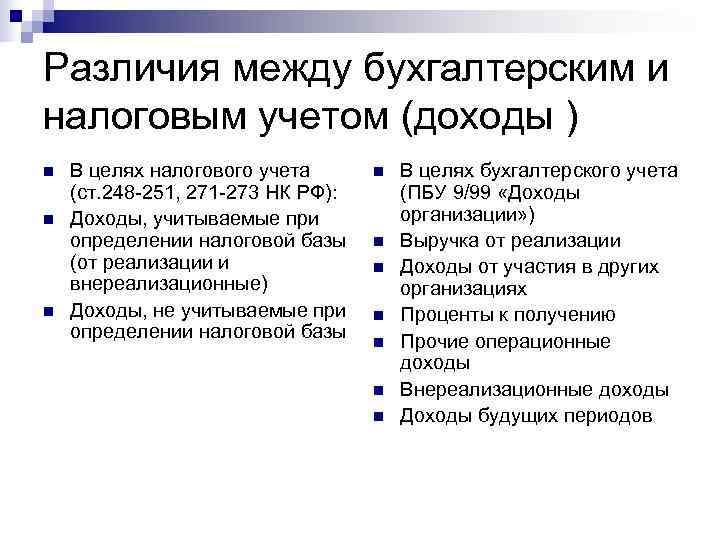

Доходы и расходы: как учесть в БУ и НУ

Самым основным моментом, когда наиболее четко можно увидеть различия между бухгалтерским и налоговым учетом, является момент определения прибыли, которая подлежит налогообложению (имеется в виду налог на прибыль).

На что стоит обратить внимание при учете прибыли в налоговом учете:

Начнем с основных средств:

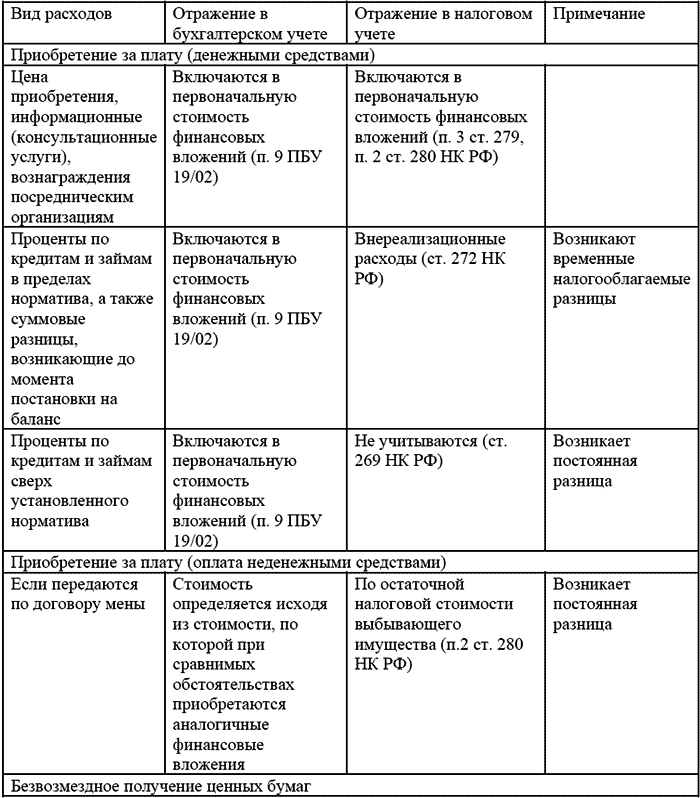

- иногда возникает разница в формировании первоначальной стоимости объектов лизинга в случае его учета у лизингополучателя (если им и являетесь). Если в бухгалтерском учете вы определите эту разницу, как сумму всех лизинговых платежей и выкупной стоимости (без НДС), то в налоговом – по сумме расходов лизингодателя на приобретение этого имущества для передачи в лизинг;

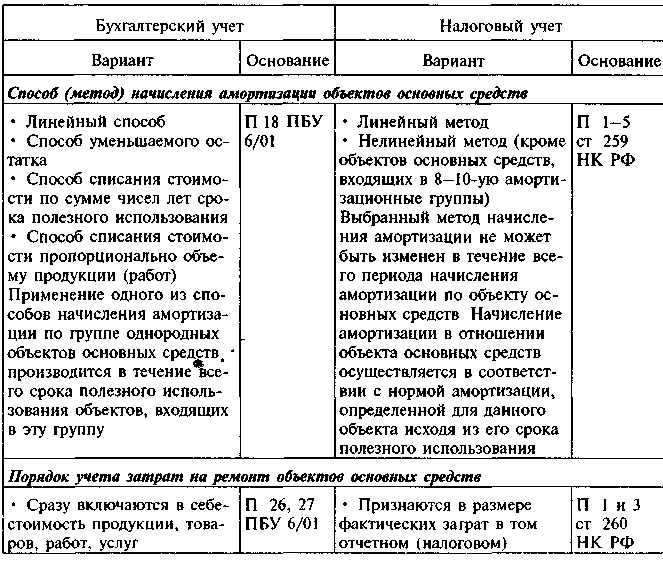

- способы начисления амортизации разные. Все способы, применяемые в бухучете, раскрыты в ПБУ 06/01 «Учет основных средств» – их на сегодняшний момент 4. А вот в НУ предусмотрено всего лишь два – линейный и нелинейный.

установили разный лимит по первоначальной стоимости? Возможны различия между БУ и НУ. Применили повышающий коэффициент при расчете сумм амортизации – придете к такому же итогу. Разный срок полезного использования также приводит к разным данным по остаточной стоимости объектов основных средств, и сумм амортизационных отчислений.

Разная классификация доходов и расходов в БУ и НУ. Поясним.

Когда говорим о выручке – мы и в БУ, и в НУ подразумеваем доходы, которые получаем от реализации – товары, имущественные права, работы и услуги. Различия появляются в определении внереализационных доходов – в НУ их перечень закрытый. Так, доходы от участия в капитале других компаний вы должны учесть в качестве внереализационных. Тогда как БУ позволяет относить их иногда и к доходам от обычных видов деятельности. При этом также дата признания некоторых видов доходов отличается – ведь налоговый учет подразумевает как применение кассового, так и метода начисления.

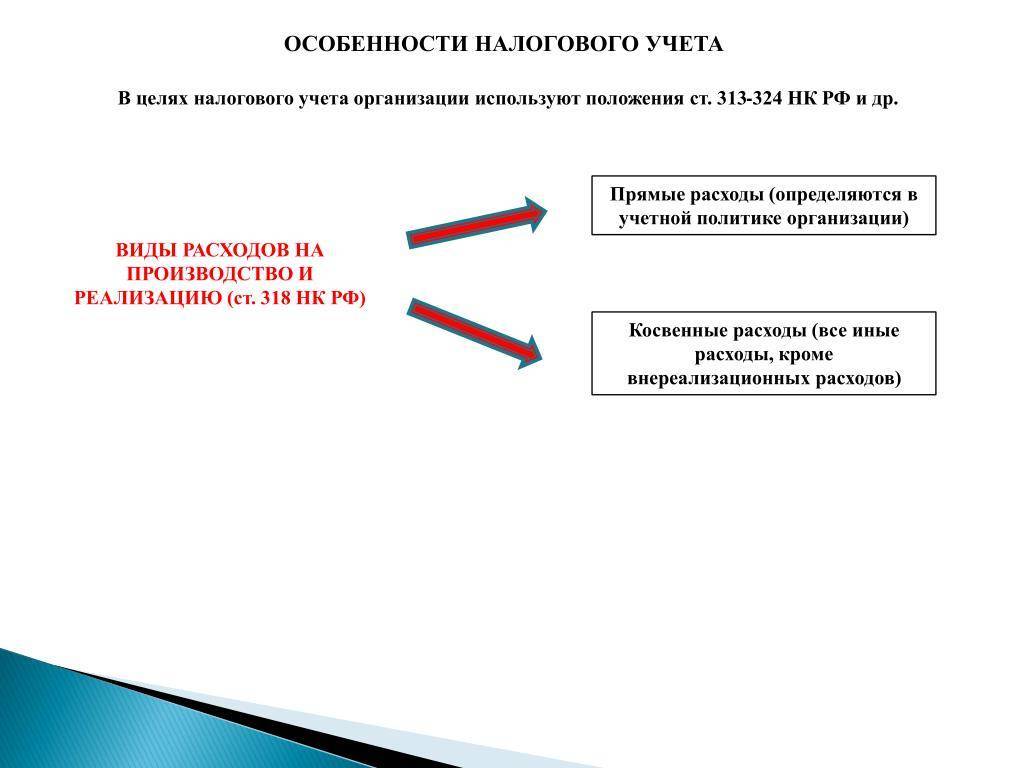

Что касается расходов, то их перечень закрытый в обоих учетах. А вот касаемо распределения на прямые и косвенные – то тут можно наблюдать некоторые различия. Для этого следует обратиться к ст. 318 НК РФ. Для справки – такого разделения нет в бухгалтерском учете. Отсюда и возможные вытекающие разницы.

Формирование резервов. О чем здесь речь:

- Если компания определяет, что в налоговом учете также формирует различные резервы, как и в БУ – это не значит, что суммы резервов будут одинаковы. Так, например, резерв под отпуска в НУ формируется исключительно под отпуска работников по текущему году. Поэтому, как правило, на конец года остатки резервов зачастую нулевые. В бухгалтерском учете данный вид резерва практически всегда с остатком.

- Методы формирования резерва по сомнительным долгам различны – полностью исключить расхождения при его расчете не получится. Кроме того, помните – создавать данный вид резерва в НУ – это право организации, а не обязанность.

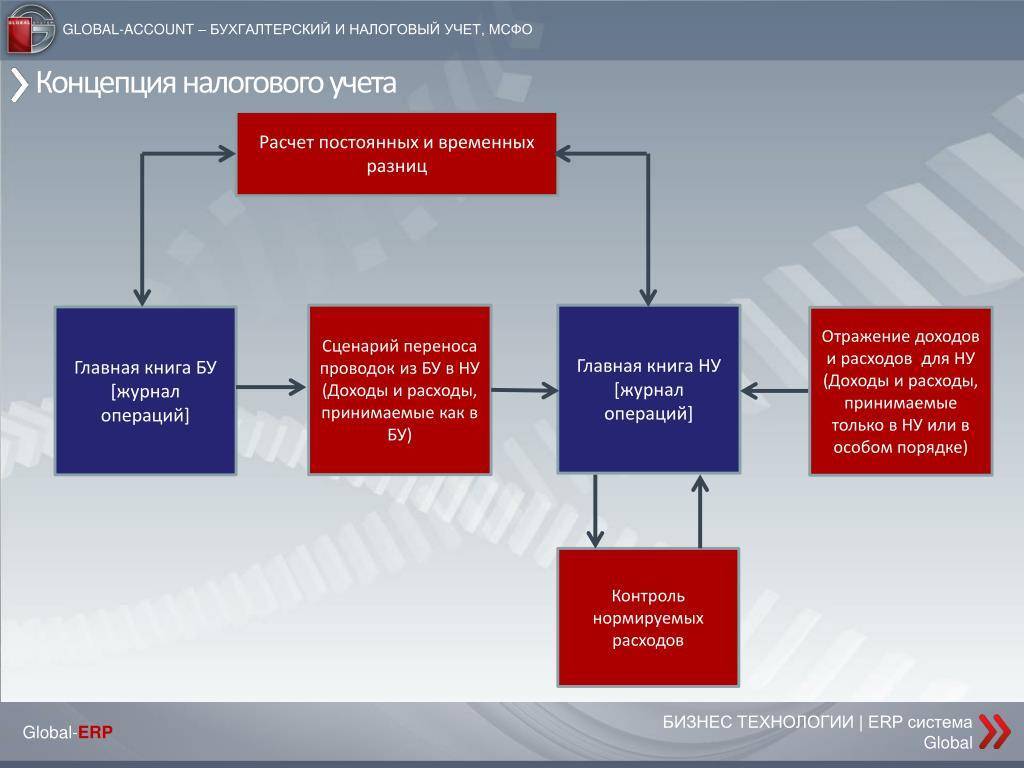

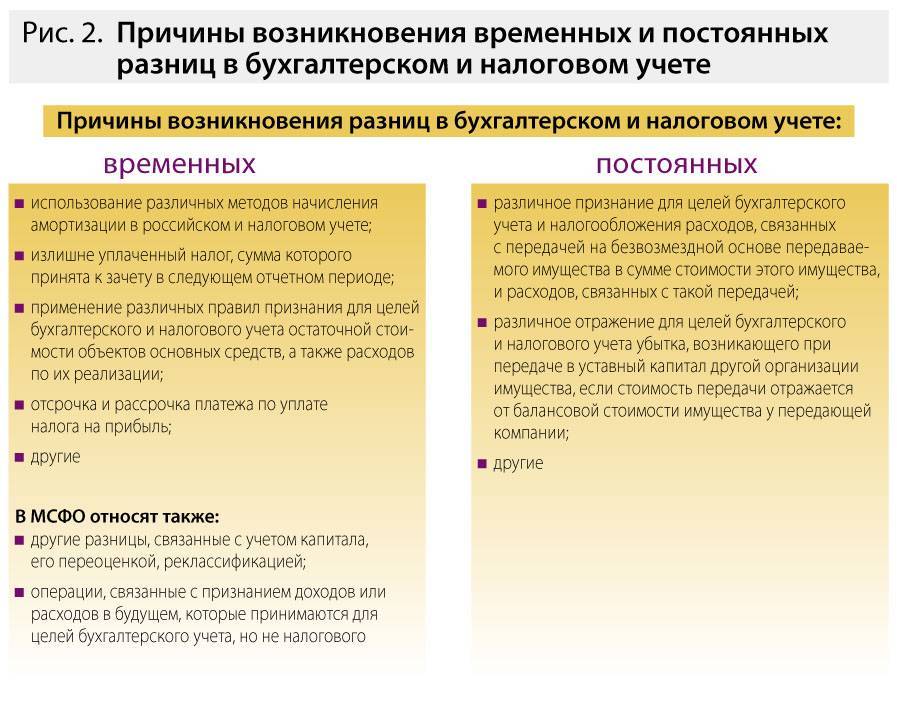

Как учесть все различия – для этого для отражения разницы в данных бухгалтерского и налогового учета применяйте специальное ПБУ 18/02 «Учет расчетов по налогу на прибыль»

ПБУ 18/02

Этот документ регламентирует порядок учета возникающих разниц по налогу на прибыль, исчисленному с точки зрения бухгалтерского учета и по налогу на прибыль согласно НК РФ, следовательно, касается и самой прибыли.

Расхождения между БУ и НУ (разницы) могут быть постоянными и временными:

- Постоянные разницы отражаются в одном из видов учета, бухгалтерском или налоговом, но не отражаются в другом и никогда не будут отражаться. Соответственно, они либо «выпадают» из бухгалтерских данных, либо не участвуют в формировании прибыли, облагаемой налогом. Возникают налоговые разницы постоянного характера – доход или расход. Определенная налоговая разница ведет, в свою очередь, к появлению постоянных налоговых доходов или расходов (ПНД, ПНР). Они исчисляются умножением налоговой разницы на налоговую ставку. Понятно, что ПНР – это расход по налогу, обязательство его оплаты, ПНД – уменьшение налогового бремени в связи с разницей между прибылью бухгалтерской и налоговой.

- Временные разницы отражаются в БУ и в НУ, но с разницей в периодах. Согласно законодательным изменениям ПБУ 18/02, действующим в настоящее время, сюда относят не только доходы и расходы. Включаются также операции, не отраженные в бухгалтерской прибыли, но формирующие базу по налогу иных отчетных периодах. Разницы временные, значит, налог, образованный ими, можно считать отложенным. Имеется в виду сумма налога на прибыль, которая должна быть доплачена в следующем периоде либо, напротив, на эту сумму платеж в бюджет будет уменьшен.

- Вычитаемые временные разницы (ВВР) налог на прибыль в будущем периоде уменьшают. Они образуются, если в данном периоде налоговые доходы больше бухгалтерских либо если расходы НУ меньше расходов БУ, а в следующих периодах наоборот. В результате имеем отложенный налоговый актив (ОНА = ВВР*ставка налога).

- Налогооблагаемые временные разницы (НВР) увеличивают налог на прибыль в будущем. Характер их образования противоположен ВВР: в текущем периоде налоговые доходы меньше, а в последующем – больше. Результат – отложенное налоговое обязательство (ОНО = НВР*ставка налога).

Приведем несколько примеров разниц, с которыми сталкивается большинство бухгалтеров: ПНР — командировочные расходы, в сумме, превышающей лимит по НК РФ; ОНА – из-за разницы методов амортизация БУ в текущем периоде выше, чем НУ; ОНО – если напротив амортизация БУ в настоящем меньше, и т.д.

Применение ПБУ 18/02 требует от бухгалтера внимательного подхода к учету бухгалтерской и налоговой прибыли, образующихся разниц показателей и сумм налога, связанных с ними.

Сравнительная таблица

Для наглядности различия двух видов отчетностей лучше всего применить таблицу.

| Бухгалтерский учет | Налоговый учет |

|---|---|

| Доходом признается повышение экономических выгод, появляющихся при поступлении имущества, финансовых средств, погашения каких-либо платежей. Исключение составляют депозиты владельцев имущества. Доходы классифицируются по таким видам: 1. Как доход от продажи товаров, поступления, выполнения работ и оказания услуг. 2. Прочие доходы, обычно полученные от оплаты за временное пользование активами предприятия; выплаты за нарушения договора, штрафов и пени. | Доход – это, как и в бухучете, экономическая выгода, принимающая натуральную или денежную форму. Доходы налогового учета делятся на: 1. Выручку от продажи товаров, услуг организации и реализации собственно произведённых или ранее купленных товаров, доход от реализации прав на имущество. 2. Доходы, которые не признаны таковыми от реализации товаров, например: •нереализованная прибыль; •исчисляющие налоги; •от вклада своей доли в подобные организации, исключая оплаты акций, которые размещаются у участников и разницу в курсах. |

| Не признаются доходами бухучета внесения финансовых средств от физлиц и юрлиц, возмещающих налоговые суммы, погашающих кредиты, предоставляющих организации займ. | В налоговом учете не признаются доходами такие зачисления, которые приобретены в качестве имущества, прав на него, полученных от других в предварительном порядке оплаты предоставления товара или услуги, в виде имущественных залогов или задатков. |

| Для того чтобы прибыль была признана, бухучет должен исполнять определенные договоренности. Если хотя бы единственное условие не выполняется, то выручка переходит в статус кредиторского долга. Организации, которые применяют упрощенный бухгалтерский учет, могут использовать кассовый метод признания выручки. | Признание доходов производится при соблюдении определенного порядка, приведенного в ст. 271 Налогового кодекса РФ. |

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

- 2019.09.25ИнвестированиеКто такие инвесторы и чем они занимаются

Пример отражения доходов/расходов в БУ и НУ:

Пример отражения доходов/расходов в БУ и НУ

- Реализовано товара на 100 000 руб.;

- От компании ООО «Мир», которой принадлежит 60% доли в уставном капитале ООО «Свет», безвозмездно получен автомобиль по остаточной стоимости 5 000 руб.;

- Компания ООО «Свет» безвозмездно передала компании ООО «Сто» оборудование на сумму 1 000 руб. Компании не аффилированы;

- Получены дивиденды от компании ООО «Клён» в размере 200 руб. и от иностранной компании JG Fog в размере 400 руб.;

- Компания приобрела оборудование на 50 000 руб. и применила право единовременного списания амортизации в размере 10%. Срок полезного использования — 12 месяцев;

- Проведен капитальный ремонт основных средств на сумму 100 руб.;

- Приобретено сырья для производства на сумму 1 750 евро (курс — 40 руб. за 1 евро), то есть на сумму 70 000 руб. На 01.04.2011 г. курс составил 38 руб. за евро;

- Уплачены расходы по рекламе на приобретение призов в сумме 1500 руб.;

- Привлечен кредит в размере 20 000 руб. Годовая процентная ставка — 15%. Ставка рефинансирования — 8%. Выплата процентов производится не позднее десятого числа следующего месяца;

- Оплачена годовая аренда помещений в размере 2 000 руб.;

- Продано оборудование (п.5) за 48 000 руб. Затраты, связанные с реализацией, составили 500 руб.

Сведем эти данные в таблицу:

| Наименование позиций | БУ | НУ | Комментарии к НУ |

| Выручка | 100000 | 100000 | |

| Себестоимость реализации товаров | 70000 | 70000 | |

| Валовая прибыль | 30000 | 30000 | |

| Прибыль (убыток) от реализации | |||

| Прочие доходы и расходы | |||

| %% к получению | |||

| %% к уплате | 500 | 480 | 8%*1,8 = 14,4% в год Проценты за 2 мес. составляют 480 руб. (20 000*14,4%/12мес*2мес) |

| Прочие расходы | 2100 | 1434 | |

| Капитальный ремонт | 100 | 100 | |

| 1500 | 1000 | Не более 1% от выручки | |

| Аренда | 500 | 334 | В БУ общая сумма делится на срок аренды и отражается равными долями. В НУ затраты отражаются по факту оказания услуг, т.е. за 2 мес. (334 руб.) |

| Прочие внереализационные доходы: | 15600 | 14150 | |

| Передано безвозмездно оборудование | 5000 | ||

| Получены дивиденды | 600 | 200 | |

| Финансовый результат от реализации основных средств | 10000 | 13750 | В БУ: Остаточная стоимость = 50 000 – 12 500 (амортизация) = 37 500 руб. Фин.рез = 48 000 – 37 500 – 500 = 10 000 руб. Или 50 000 – 48 000=2 000+500=2 500 12 500 – 2 500=10 000 В НУ: Остаточная стоимость = 50 000 – 16 250 (амортизация) = 33 750 руб. Фин.рез = 48 000 – 33 750 – 500 = 13 750 руб. Или 50 000 -48 000=2000+500=2 500 16 250 – 2 500=13 750 |

| Прочие внереализационные расходы: | 17000 | 20750 | |

| Передано безвозмездно оборудование | 1000 | 1000 | |

| Амортизация | 12500 | 16250 | В БУ стоимость оборудования делится на срок полезного использования и отражается поквартально равными долями — 50 000/12*3 = 12 500 руб. В НУ применяется право на 10% списания единовременно = (50000)*10% + (45 000/12*3 мес.) = 5 000 + 11 250 = 16 250 руб. |

| Курсовые разницы | 3500 | 3500 | 70 000 – 66 500 = 3 500 |

| Прибыль (убыток) до налогообложения | 26000 | 21486 | |

| Отложенные налоговые активы | |||

| Отложенные налоговые обязательства | |||

| Текущий налог на прибыль по ставке 20% | 5080 | 6114,94 | |

| Текущий налог на прибыль по ставке 9% (дивиденды) | 54 | 36 | |

| Иные аналогичные платежи | |||

| Чистая прибыль (убыток) отчетного периода | 20866 | 15135 | |

| Постоянные налоговые обязательства | |||

| Базовая прибыль (убыток) на акцию | |||

| Разводненная прибыль (убыток) на акцию |

Как видно из этого примера, налог на прибыль по налоговому учету меньше, чем по бухгалтерскому. Особенно наглядным это окажется, если до налогообложения прибыль будет сильно «оптимизирована», и финансовый результат деятельности компании окажется отрицательным.

А как хорошо известно, если компания показала убыток – жди налоговую «в гости». Именно поэтому большинство компаний стараются показать пусть 100 рублей, но прибыли.

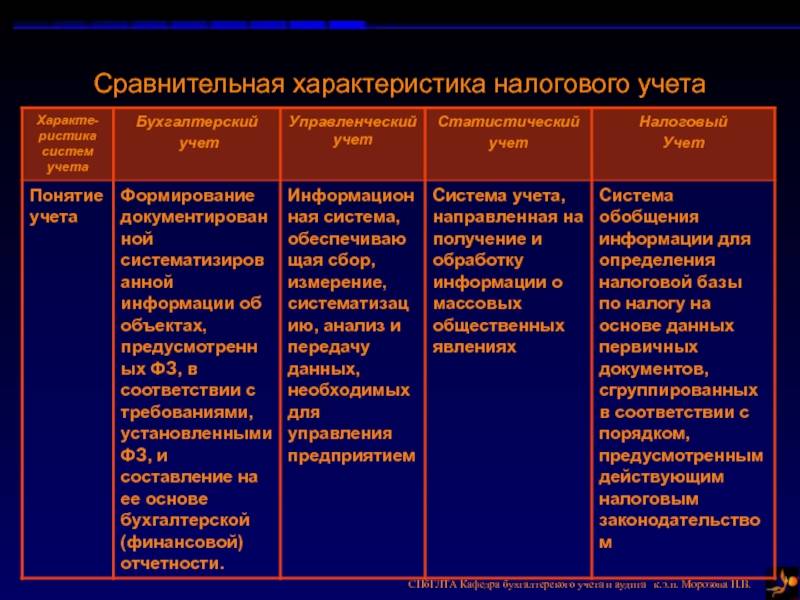

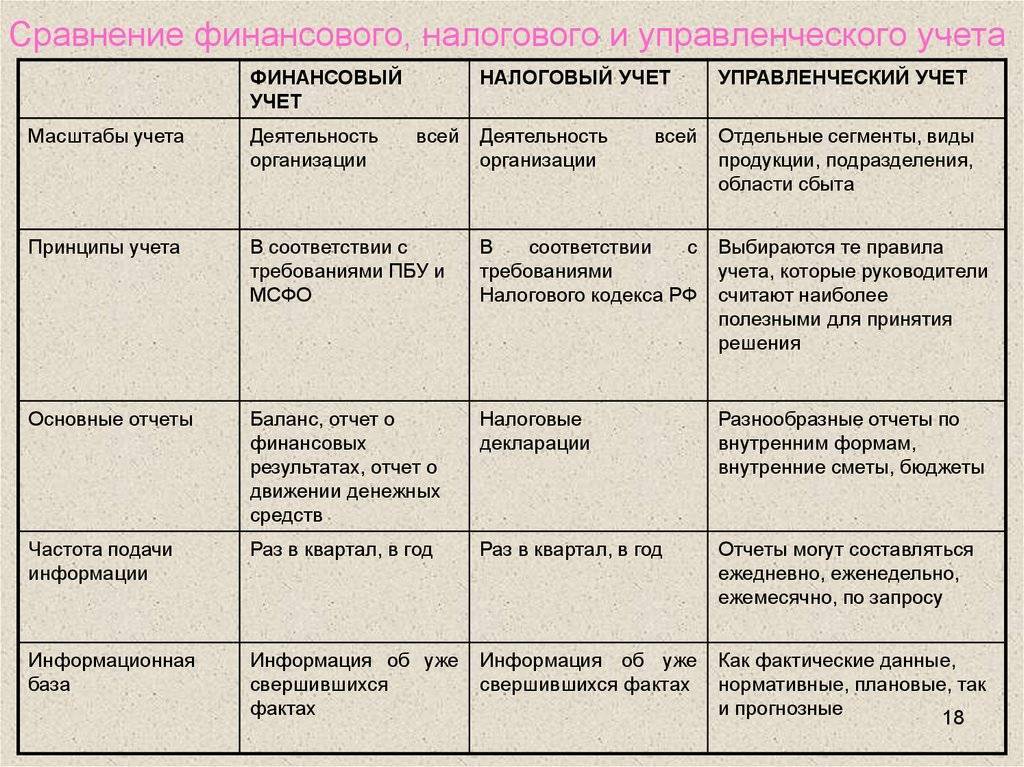

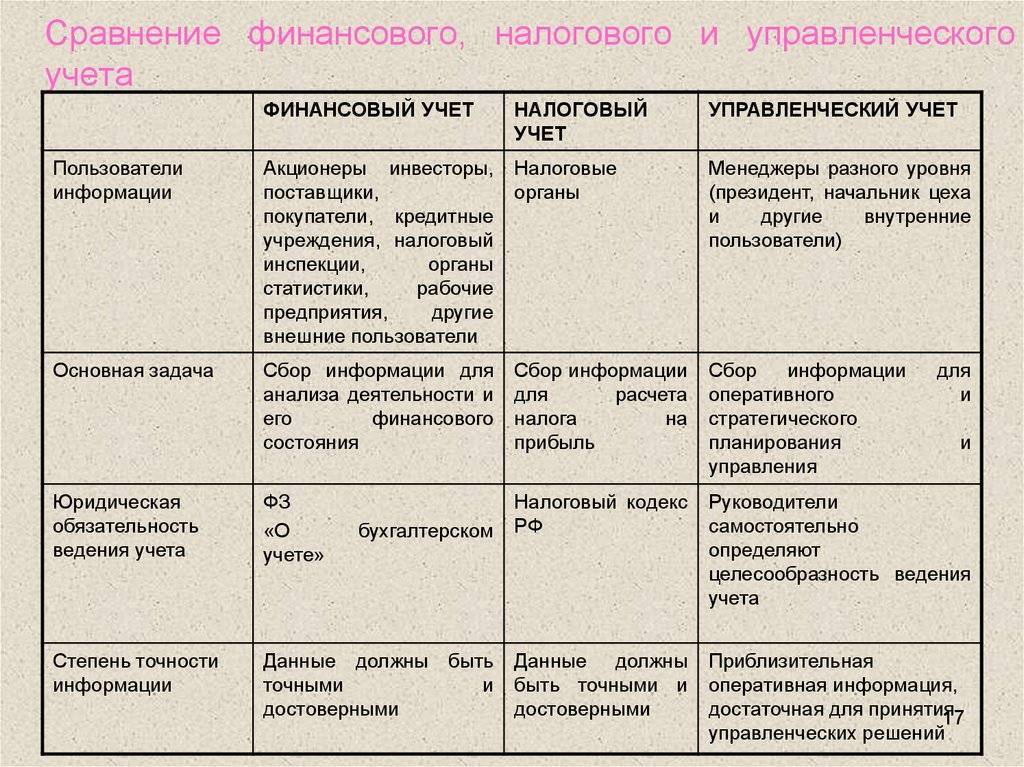

Разница между бухгалтерским и налоговым учетом

Существует 2 основных типа финансово-хозяйственного учета — бухгалтерский и налоговый. В чем их специфика?

статьи

Под данным термином в России принято понимать:

- составление документов, в которых отражаются сведения о финансах и иных хозяйственных ресурсах организации в порядке, предусмотренном положениями ФЗ № 402;

- формирование на основе соответствующих источников бухгалтерской отчетности.

Работа по отмеченным направлениям осуществляется в целях отражения реальных финансовых показателей деятельности фирмы, анализа эффективности ее бизнес-модели.

Практическое применение данных бухучета может быть самым широким. Например, банк, рассматривающий заявку организации на корпоративный кредит, скорее всего, заинтересуется ее бухгалтерской отчетностью.

Инвестор, вкладывающий средства в уставный капитал фирмы или собирающийся это делать, также будет в первую очередь смотреть соответствующие документы.

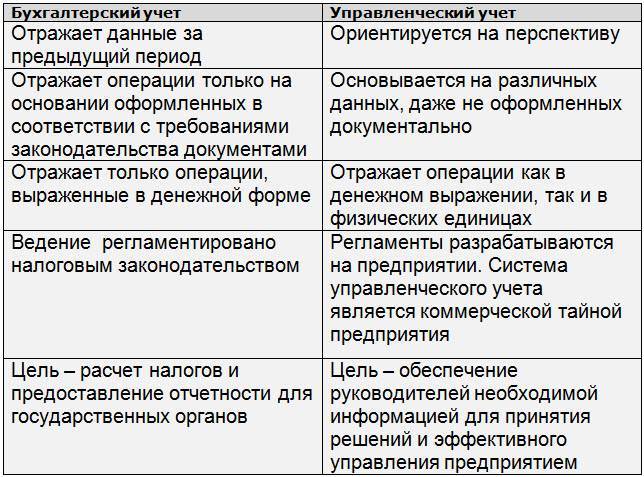

Учет доходов в бухучете в большинстве случаев осуществляется методом начисления — то есть в том периоде, когда у фирмы возникло право на их получение (даже если финансовые расчеты с контрагентами к тому моменту не завершены).

Бухгалтерский учет в РФ должны вести только юридические лица. ИП и граждане не обязаны выполнять данную работу. Кроме того, существуют отдельные правила бухучета, установленные для коммерческих и бюджетных организаций.

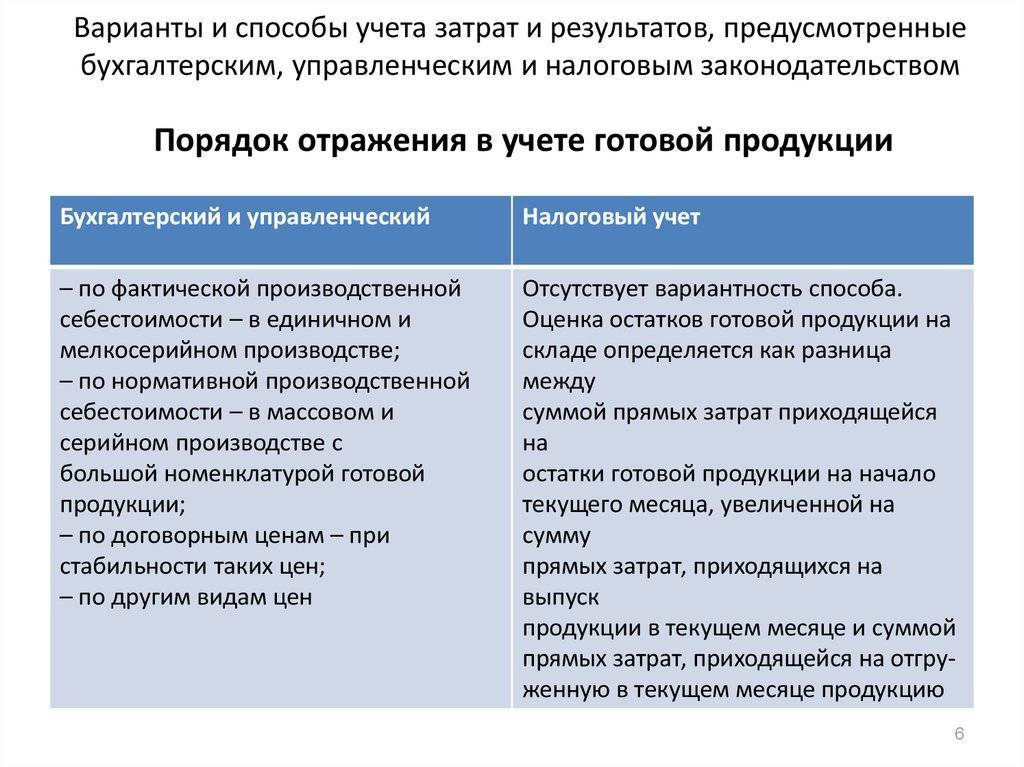

Можно отметить, что в бухгалтерском учете нет классификации расходов предприятия на прямые и косвенные. Подобное деление, в принципе, и не слишком информативно с точки зрения отражения в отчетных документах сведений о финансовом положении фирмы.

Как вести налоговый учет в компании: особенности каждого режима налогообложения

- Начнем с общей системы. Как такового, общего режима налоговый кодекс не выделяет – скорее это совокупность всех описанных в нем налогов. Те, кто применяет общий режим – имеют самую высокую налоговую нагрузку. Что платим:

- Налог на прибыль: ставка 20 процентов, отчетность ежегодная, авансы платим ежеквартально или ежемесячно.

- НДС: ставка 20 процентов, отчетность ежеквартальная. Платим также – один раз в квартал.

- Имущественные налоги (при наличии земли, автомобилей или имущества на балансе) – ставки различные, устанавливаются регионами.

- НДФЛ – удерживаем из доходов работников как налоговый агент (ставки разные – от 13 до 30 процентов). Платим ежемесячно.

Упрощенная система УСНО:

- Не платим налог на прибыль – этим режимом предусмотрен единый налог на доходы (ставка 6 процентов) либо доходы за вычетом расходов (по ставке 15 процентов).

- Придется заплатить НДФЛ за работников на общих основаниях и имущественные налоги при наличии соответствующих видов имущества.

- Упрощенцы в основной массе не являются плательщиками НДС, однако налоговым законодательством предусмотрены редкие случаи, когда все же придется отчитаться по этому налогу и уплатить его.

Важно! Начиная с отчетности за 2021 год, такой режим как ЕНВД отменен!

Собираетесь ставить организацию (или филиал) на налоговый учет – учтите следующую информацию

Как выбрать инспекцию? Для организаций – по месту нахождения, а для ИП – по месту жительства. Срок рассмотрения документов налоговиками стандартный для всех, и составляет пять дней.

Соберите полный пакет необходимых документов

Что он должен содержать? Конечно же, учредительные документы – устав, решение учредителя либо протокол собрания участников о создании организации, заполненное заявление по специальной форме, оригиналы (и копии) паспортов тех лиц, кто обращается в налоговые инстанции с этим заявлением.

Важно! Если учредитель один и он обратился в налоговые органы самостоятельно – проблем не возникнет. Также их не будет, если учредителей несколько, и они пришли в полном составе

А вот в противном случае – нужно заверить все предоставляемые документы у нотариуса.

Не забудьте заплатить госпошлину (для бумажной документации – 4 тысячи рублей). Подаете через сайты Госуслуг или ФНС – можете избежать уплаты пошлины.

Подаем документы в регистрирующий орган, ждем, получаем документы о регистрации. Помните – подать документы нужно в ФНС или МФЦ. Ждать – 3 дня – именно в этот срок осуществляется регистрация юрлиц. Пришел отказ в регистрации? Можете подать повторно, на это вам дается срок в три месяца.

Важно! Порядок регистрации филиала – такое же как и при регистрации организации в целом.

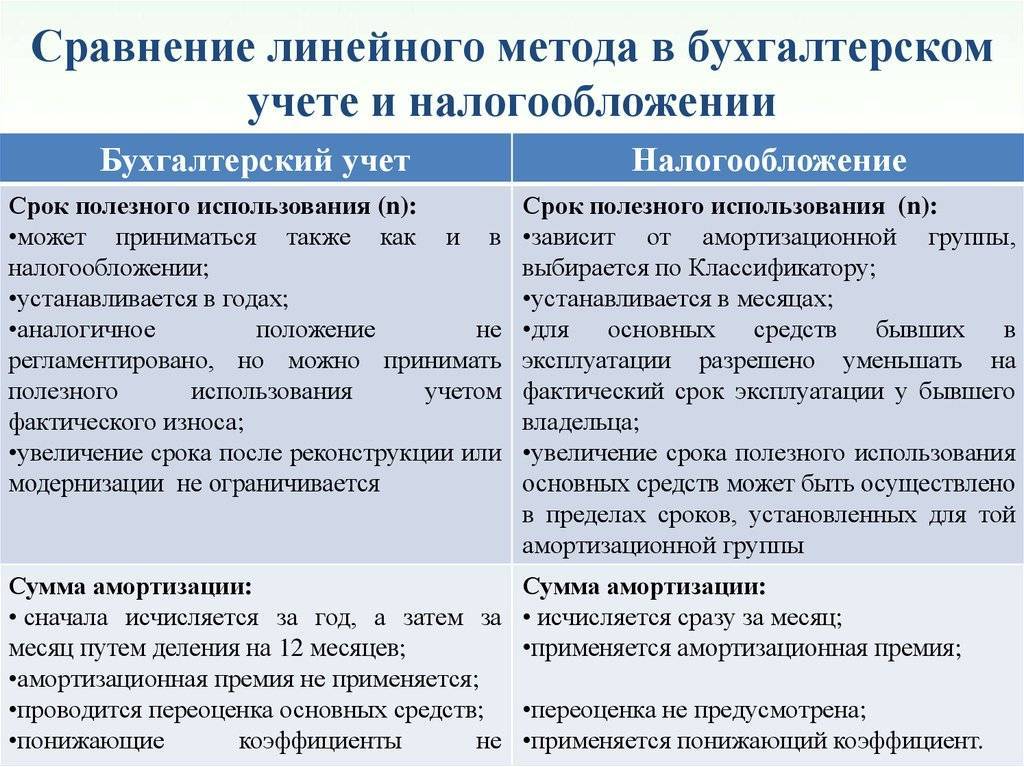

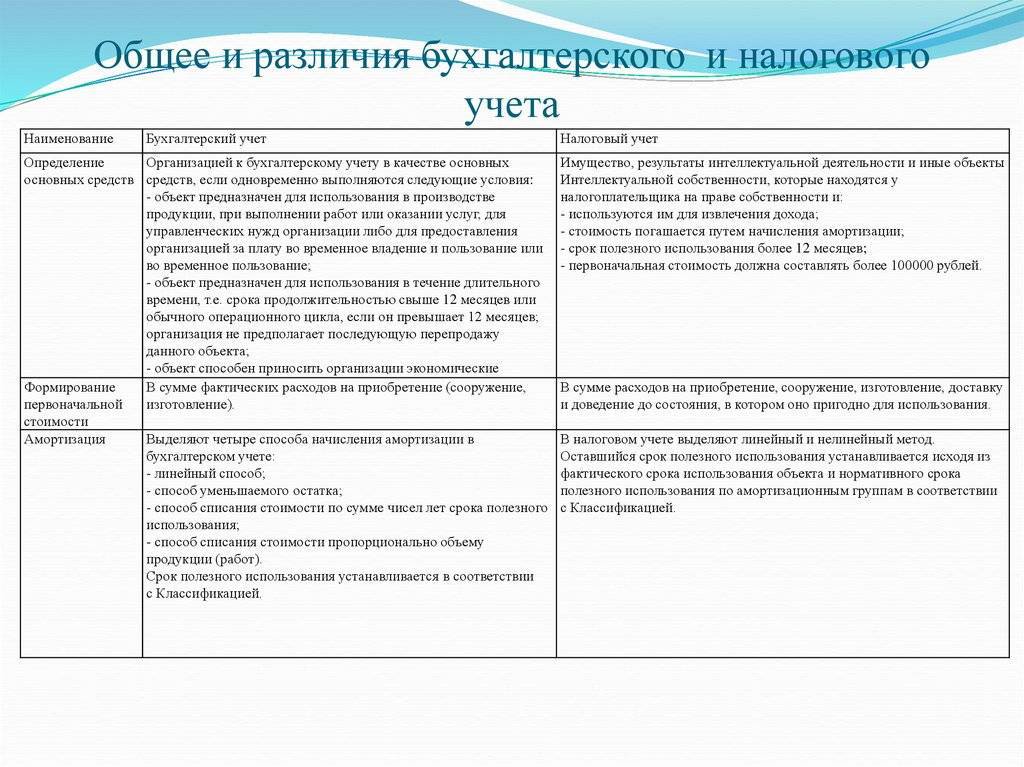

Особенности амортизации

Рассмотрим варианты начисления амортизации на основании вида учета:

- Бухучет: линейный, списание соответственно объему товаров, метод сокращаемого остатка.

- Налоговый учет: линейный и нелинейный.

Если при ведении разных форм учета выбираются разные методы начисления, образуется разница.

Рассмотрим другие особенности, касающиеся амортизации:

- Варианты начисления. В рамках бухучета амортизация начисляется относительно каждого предмета. Начисление начинается в дату принятия предмета к учету. При начислении в рамках НУ используется тот метод, который указан в учетной политике.

- Срок полезной эксплуатации. В рамках бухучета СПИ определяется фирмой самостоятельно. При этом учитывается ряд нюансов. К примеру, предполагаемый физический износ. В рамках налогового учета СПИ определяется на базе Классификации ОС.

По всем указанным направлениям возможны расхождения.

В чем суть отличий

Кардинальная разница между налоговым и бухгалтерским учетом прослеживается по многим факторам. Приведем вам несколько отличий бухгалтерского и налогового учета.

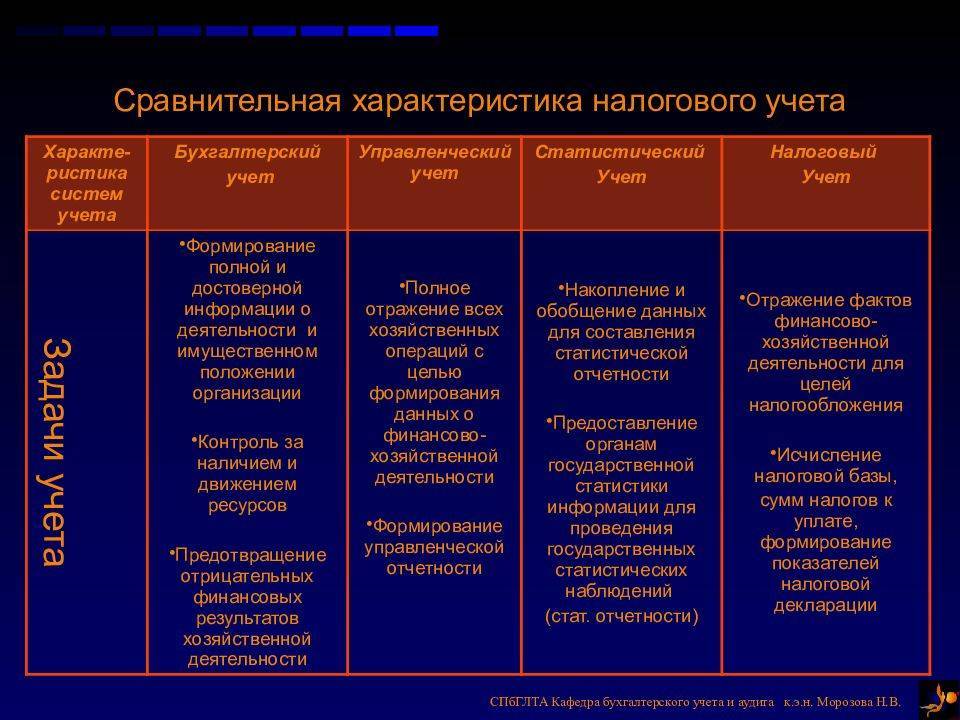

Задачи

- Цель налогового учета – определить налоговую базу по расчету налога на прибыль (общая система налогообложения), налога на доходы физических лиц, единого налога при УСНО.

- Цель бухгалтерского учета – составление точной бухгалтерской отчетности, благодаря которой можно судить о результатах финансово-хозяйственной деятельности предприятия.

Порядок расчетов

Бухгалтерский учет, как и налоговый, осуществляется на основе первичных документов. В нем отражаются все объекты:

- расчеты по обязательствам, возникшие по договорам;

- основные средства и нематериальные активы;

- другие хозяйственные операции.

Объекты учета в бухгалтерии современного предприятия записываются в документации и в денежном, и в натуральном эквиваленте. Примеры:

- штуки, пары;

- кг, г, тонны;

- рубли, доллары и т. д.

В налоговом учете расчеты реализуются только в денежных единицах. Таким образом, бухгалтерский учет – более обширное понятие, применяемое в деятельности предприятия.

Система признания доходов и расходов

По правилам бухучета все расходные и приходные операции учитываются без исключения. При применении налоговых регистров действуют другие «законы»: некоторые затраты (доходы) не учитываются в полном объеме. Рассмотрим пример.

Организация применяет УСНО. В этом квартале она потратила на консультационные услуги по исследованию рынка услуг 3000 (три тысячи рублей). Данные расходы не признаются затратами в целях налогообложения, а значит завышают размер дохода.

Прибыль подсчитывается как доход минус расход.

Прибыль: поступления от контрагентов — 30 000

Расходы: выплата заработной платы – 20 000

НДФЛ – 2 300

Взносы в фонды – 3 500

Консультационные услуги – 3 000

Расчет дохода для целей бухучета:

30 000 – 20 000 – 2 300 – 3 500 – 3 000 = 1 200

Расчет дохода для целей налогообложения:

30 000 — 20 000 – 2 300 – 3 500 = 4 200

Чем бухгалтерский учет отличается от налогового учета очевидно при сравнении данных налоговой отчетности с бухгалтерией. Некоторые доходы/расходы рассматриваются налоговиками в пределах нормы (предельное значение, величина). Сюда относятся:

- затраты на рекламную компанию;

- услуги нотариусов;

- суммы, полученные по договорам безвозмездно;

- расходы из-за бракованной продукции;

- добровольное медицинское страхование работников предприятия;

- проценты по кредитам;

- суточные командированных лиц;

- компенсационные выплаты при использовании личного транспорта.

В части амортизации и учета основных средств

В качестве основных средств на предприятии признаются единицы имущества, которые:

- приносят выгоду производству (без них не осуществим производственный цикл);

- используются не менее одного года;

- собственник предприятия не желает перепродавать объект ОС.

Стоимостной лимит при списании ОС для управленческих целей – 40 тысяч рублей. По другим позициям ежемесячно (ежеквартально, ежегодно) начисляется амортизация, что приводит к уменьшению первоначальной цены имущества. Начисление амортизации объектов имущества для целей налогообложения организуется по справочнику ОКОФ. Только в расчет берутся объекты, стоимость которых выше 100 тысяч рублей. Процедура выглядит следующим образом:

- бухгалтер определяет срок службы ОС по техническому паспорту объекта;

- находит в справочнике подходящую амортизационную группу;

- исчисляет срок полезного пользования.

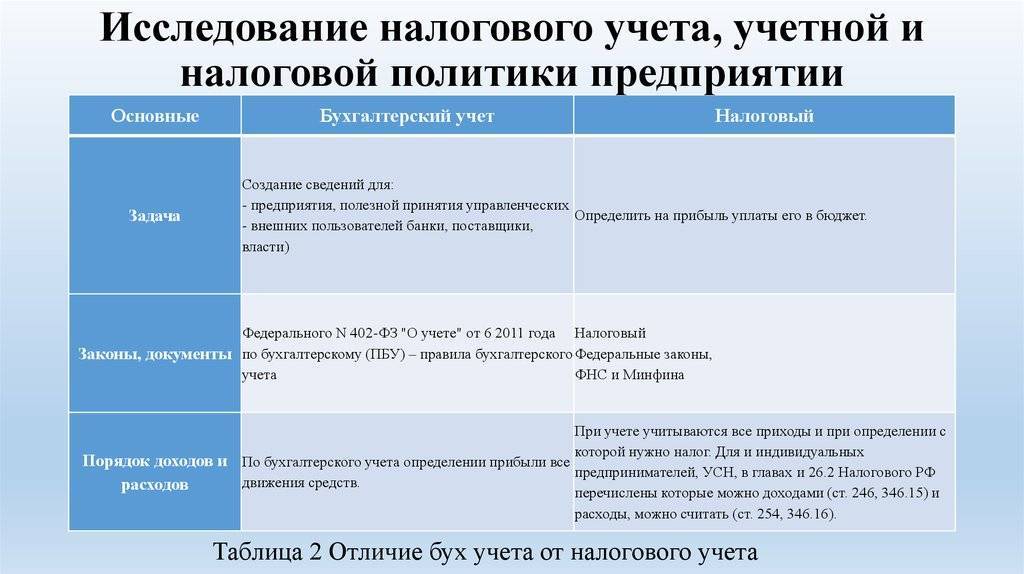

Законы и нормативные документы бухгалтерского и налогового учета

Бухгалтерский учет ведется на основании Федерального закона N 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 года.

В законе сказано, что бухгалтерский учет следует вести основываясь на Положения по бухгалтескому учету (ПБУ).

Положения по бухгалтерском учету (ПБУ) — это правила ведения бухгалтерского учета. В них описаны правила ведения учета на каждом участке учета и при различных событиях при учете.

Налоговый учет на предпритии ведется на основании Налогового Кодекса РФ, Федеральных законов, Писем ФНС и Минфина.

Порядок признания доходов и расходов

Третье, последнее отличие между бухгалтерским и налоговым учетом — это порядок призания доходов и расходов.

По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств.

В налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. Для предприятий и индивидуальных предпринимателей, применяющих УСН, в главах 25 и 26.2 Налогового кодекса РФ перечислены поступления, которые можно считать доходами (ст. 246, 250, 346.15) и расходы, которые можно считать расходами (ст. 254, 346.16).

Ниже все три отличия представлены в виде таблицы:

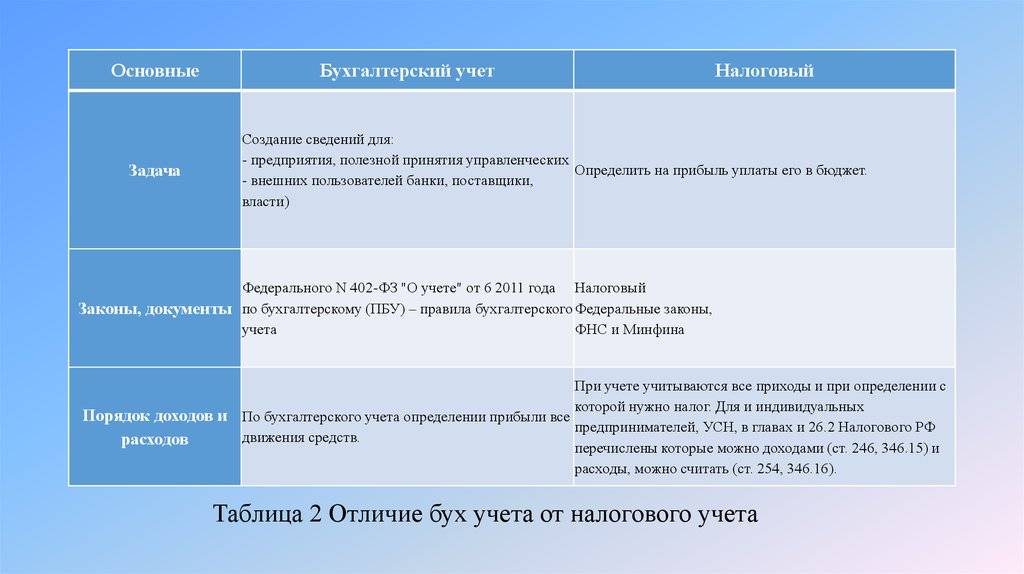

| Основные отличия | Бухгалтерский учет | Налоговый учет |

| Задача | Создание достоверных сведений для:— хозяина предприятия, полезной для принятия управленческих решений;— внешних пользователей (инвесторы, банки, поставщики, органы власти) | Определить налог на прибыль для уплаты его в бюджет. |

| Законы, нормативные документы | Федерального закона N 402-ФЗ “О бухгалтерском учете” от 6 декабря 2011 годаПоложения по бухгалтерскому учету (ПБУ) – правила ведения бухгалтерского учета | Налоговый кодекс,Федеральные законы,Письма ФНС и Минфина |

| Порядок признания доходов и расходов | По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств. | При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. Для предприятий и индивидуальных предпринимателей, применяющих УСН, в главах 25 и 26.2 Налогового кодекса РФ перечислены поступления, которые можно считать доходами (ст. 246, 250, 346.15) и расходы, которые можно считать расходами (ст. 254, 346.16). |

Для Хозяина предприятия важно знать, как идут дела на предприятии. Налоговый учет представления о результатах деятельности предприятия не дает и может ввести в заблуждение при попытке увидеть настоящий результат

Такая разница получается из-за разницы в признании доходов и расходов при бухгалтерском и налоговом учете.

Рассмотрим это утверждение на примере.

Пример

Исходные данные:

Предприятие применяет УСН с объектом налогообложения доходы минус расходы.

В 1 квартале у предприятие были следующие движения денег:

- Поступление денежных средств за оказанные услуги 50000 рублей.

- Выплата заработной платы 25000 рублей.

- Уплачен НДФЛ 3000 рублей.

- Уплачены взносы в фонды 5000 рублей.

- Оплачены консультационные услуги по исследованию рынка 3000 руб.

Необходимо определить размер прибыли по бухгалтерскому учету и по налоговому учету.

Прибыль по бухгалтерскому учету

Согласно положениям по бухгалтерскому учету для определения прибыли учитываются все движения денег

Сумма прихода: 50000 рублей

Сумма расхода: 25000+3000+5000+3000=36000 рублей

Сумма прибыли по бухгалтерскому учету расчитывается по формуле:

приход — расход = прибыль

50000 — 36000 = 14000 рублей

Прибыль по налоговому учету (налогооблагаемая прибыль)

При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог.

В нашем примере консультационные услуги по исследованию рынка не признается расходом. На основании того, что прочие (не бухгалтерские) консультационные услуги не признаются в составе расходов организаций, применяющих УСН — такие затраты не поименованы в п. 1 ст. 346.16 НК РФ.

Сумма прихода: 50000 рублей

Сумма расхода: 25000+3000+5000=33000 рублей

Сумма прибыли по налоговому учету расчитывается по формуле:

приход — расход = прибыль

50000 — 33000 = 17000 рублей

В нашем примере по итогам 1 квартала при ведении только налогового учета Хозяин предприятия увидит прибыль 17000 рублей. Хотя на самом деле она меньше на сумму оплаченных консультационных услуг 3000 рублей, но не учтенных как расход в целях налогообложения. На самом деле прибыль предприятия 14000 рублей.

Так зачем же Упрощенцам бухучет?

Бухучет помогает Хозяину ориентироваться в том, как на самом деле идут дела предпрития и принимать верные управленческие решения, не зависимо от того, какую систему налогообложения применяет предпритие.

Основные аспекты ведения налогового учета в России

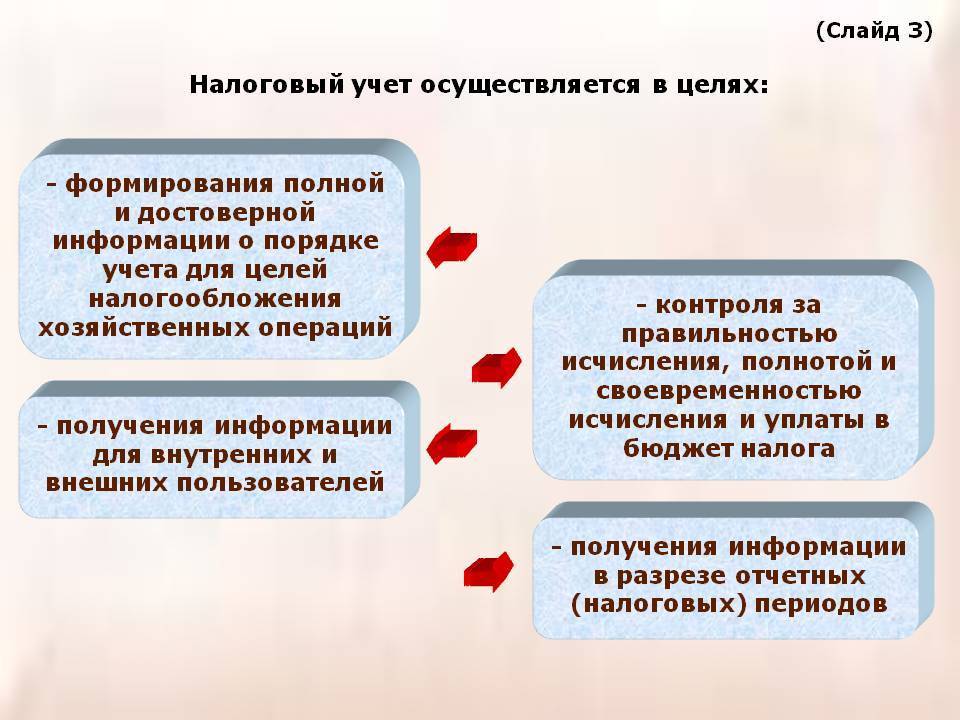

Для начала определимся с тем, что такое налоговый учет. Для этого обратимся к главе Налогового кодекса, посвященной налогу на прибыль, а именно – к статье 313. Там дается четкое и развернутое определение понятия налогового учета как системы

Важно понимать, что налоговый учет создан, как и бухучет, на основе первичных учетных документов, но для иной цели – правильно и достоверно исчислить суммы налога для уплаты в бюджет, а также своевременно его уплатить.

Учитывайте тот факт, что налоговый учет ведут не только те, кто находится на общей системе налогообложения и платят налог на прибыль, но и спецрежимники.

Итак, определим основные положения налогового учета в России.

Источники информации

Как правило, это те же регистры, которые применяются при ведении бухучета в организации. Выявили недостаток необходимых данных в таких регистрах? Дополните их недостающими реквизитами. Если же такой недостаток явный и значительный – проще разработать отдельные налоговые регистры с учетом всех потребностей организации для корректного и достоверного ведения налогового учета.

Например, зачастую крупные компании предпочитают формировать и вести самостоятельные регистры налогового учета. Для этого разработанные формы следует закрепить в приложении к учетной политике для налогового учета.

Важно! Учетная политика утверждается ежегодно. Потому, при необходимости, разработанные регистры налогового учета также следует пересматривать каждый год, дополняя или заменяя их актуальными данными (формами).

Интересно! Налоговые инстанции никаким образом не могут утверждать налоговые регистры компаний – их разрабатывает каждая компания самостоятельно, подстраивая под свои нужды и потребности.

Интересно! Налоговые инстанции никаким образом не могут утверждать налоговые регистры компаний – их разрабатывает каждая компания самостоятельно, подстраивая под свои нужды и потребности.

Что такое бухгалтерский учет?

Определение бухучета дано в главном бухгалтерском нормативном документе — в п. 2 ст. 1 закона № 402-ФЗ о «О бухгалтерском учете». Согласно указанной норме бухучет заключается в систематическом формировании документированных сведений о хозяйственной деятельности субъектов и составлении на основе этих сведений бухгалтерской отчетности.

Таким образом, основная цель бухучета — формирование отчетных источников, отражающих финансовое состояние хозсубъекта (организации или ИП) и позволяющих внутренним и внешним пользователям судить о результатах его деятельности.

Именно на основании бухотчетности кредитор принимает решение о предоставлении потенциальному заемщику кредита или займа. Удовлетворительные данные бухотчетности позволят организации принять участие в аукционе или конкурсе, а инвесторы на ее основании смогут оценить, есть ли смысл вкладывать в компанию средства.

Не менее интересна информация, зафиксированная в бухотчетности, и внутренним пользователям: на ее основании учредители и руководство принимают взвешенные управленческие решения.

А теперь посмотрим, кто должен вести бухучет — об этом расскажет ст. 6 закона 402-ФЗ. В данном случае исключение сделано только для двух категорий субъектов: ИП (а также частных лиц) и иностранных представительств, если они ведут учет объектов налогообложения в соответствии с установленным законодательным порядком. Кроме того, предусмотрена возможность ведения бухучета в упрощенном варианте для некоторых субъектов:

- малых предприятий,

- некоммерческих организаций,

- участников проекта «Сколково».

Все остальные лица обязаны вести бухучет в общем порядке, руководствуясь специальными правилами, закрепленными в плане счетов и положениях бухгалтерского учета (ПБУ), нормы которых регламентируют те или иные направления бухгалтерской учетной деятельности. По состоянию на 2016 год действует 24 ПБУ.

Чем отличаются положения российского и международного финансового учета — читайте в статье «В чем основные отличия ПБУ от МСФО?».

Существует еще одна особенность бухгалтерского учета — практически всегда он ведется только методом начисления (п. 5 ПБУ 1/2008): хозоперации отражаются в том периоде, в котором они совершались, независимо от того, в каком периоде по ним были произведены денежные расчеты. Исключение сделано только для представителей малого предпринимательства (п. 5 информации Минфина РФ № ПЗ-3/2012), которым разрешено вести бухучет кассовым методом. Однако на практике кассовый метод в бухучете возможно применять только в случае «ручного» ведения бухгалтерии: ни в одной из профессиональных бухгалтерских программ такая возможность не реализована.

И еще один нюанс. В бухгалтерском учете очень четко просматриваются особенности, определяющие различия в его ведении предприятиями разных отраслей и форм собственности. Так, например, план счетов для коммерческих организаций утвержден приказом Минфина от 31.10.2004 № 94н, а план счетов для бюджетников — приказом Минфина от 01.12.2010 № 157н.

Составить план счетов бюджетного учета вам поможет статья «Составляем план счетов бюджетного учета — образец 2018».

Основные аспекты ведения налогового учета в России

Для начала определимся с тем, что такое налоговый учет. Для этого обратимся к главе Налогового кодекса, посвященной налогу на прибыль, а именно – к статье 313. Там дается четкое и развернутое определение понятия налогового учета как системы

Важно понимать, что налоговый учет создан, как и бухучет, на основе первичных учетных документов, но для иной цели – правильно и достоверно исчислить суммы налога для уплаты в бюджет, а также своевременно его уплатить.

Учитывайте тот факт, что налоговый учет ведут не только те, кто находится на общей системе налогообложения и платят налог на прибыль, но и спецрежимники.

Итак, определим основные положения налогового учета в России.

Источники информации

Как правило, это те же регистры, которые применяются при ведении бухучета в организации. Выявили недостаток необходимых данных в таких регистрах? Дополните их недостающими реквизитами. Если же такой недостаток явный и значительный – проще разработать отдельные налоговые регистры с учетом всех потребностей организации для корректного и достоверного ведения налогового учета.

Например, зачастую крупные компании предпочитают формировать и вести самостоятельные регистры налогового учета. Для этого разработанные формы следует закрепить в приложении к учетной политике для налогового учета.

Важно! Учетная политика утверждается ежегодно. Потому, при необходимости, разработанные регистры налогового учета также следует пересматривать каждый год, дополняя или заменяя их актуальными данными (формами).. Интересно! Налоговые инстанции никаким образом не могут утверждать налоговые регистры компаний – их разрабатывает каждая компания самостоятельно, подстраивая под свои нужды и потребности.

Интересно! Налоговые инстанции никаким образом не могут утверждать налоговые регистры компаний – их разрабатывает каждая компания самостоятельно, подстраивая под свои нужды и потребности.