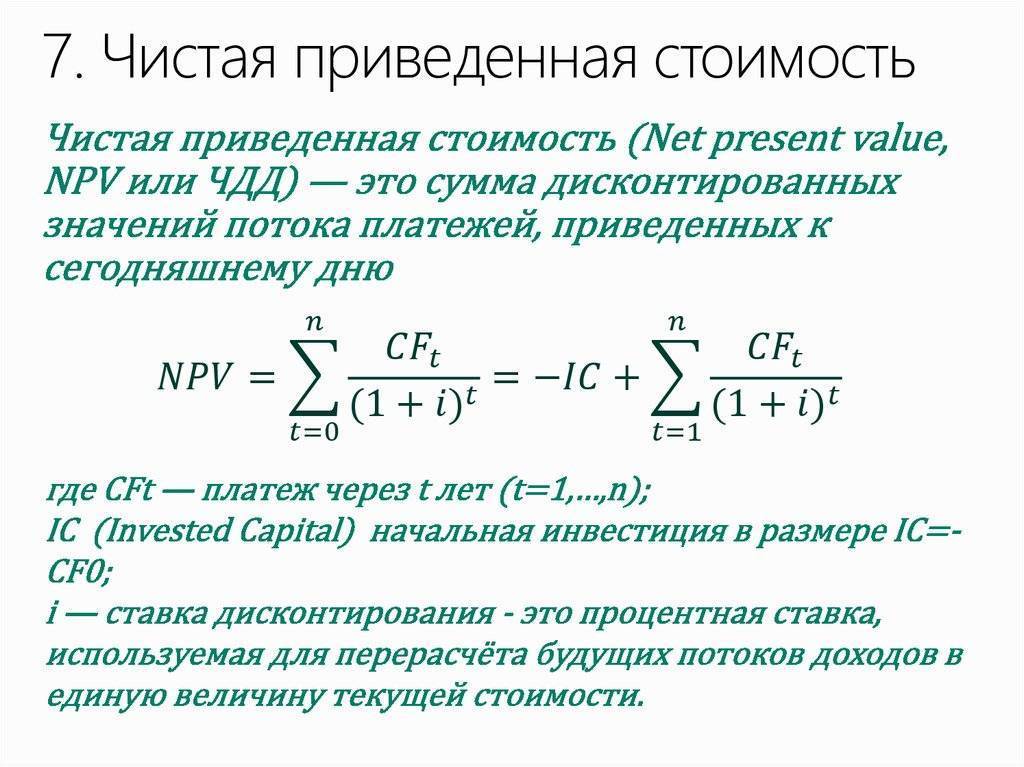

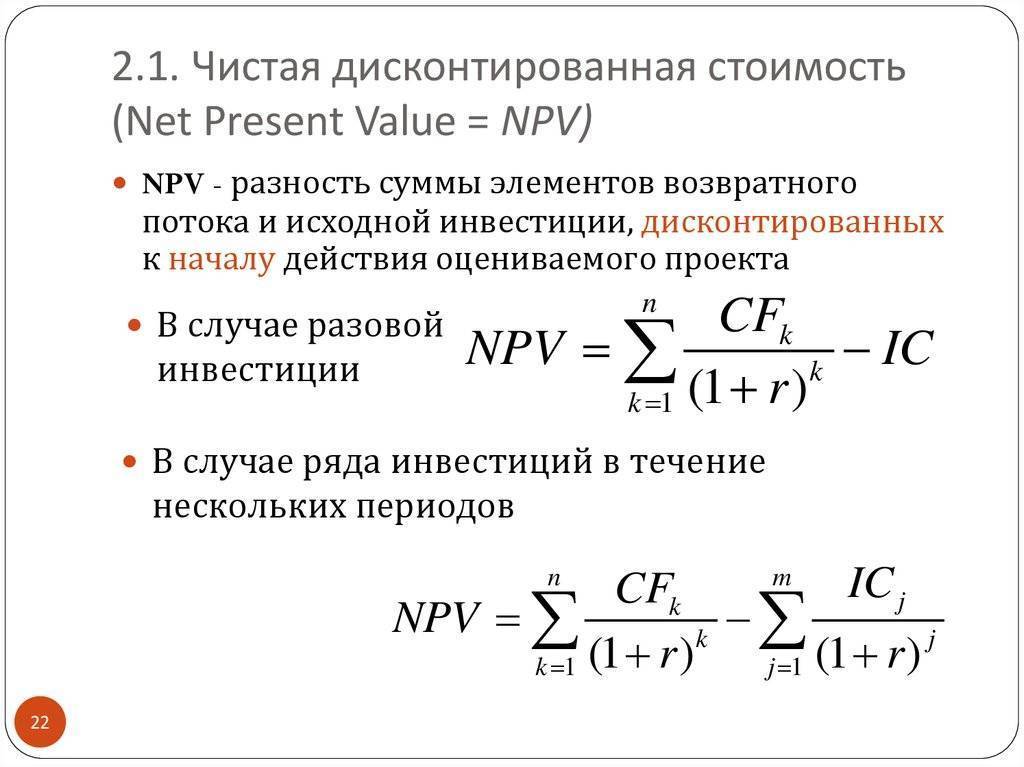

Как правильно рассчитать ЧДД?

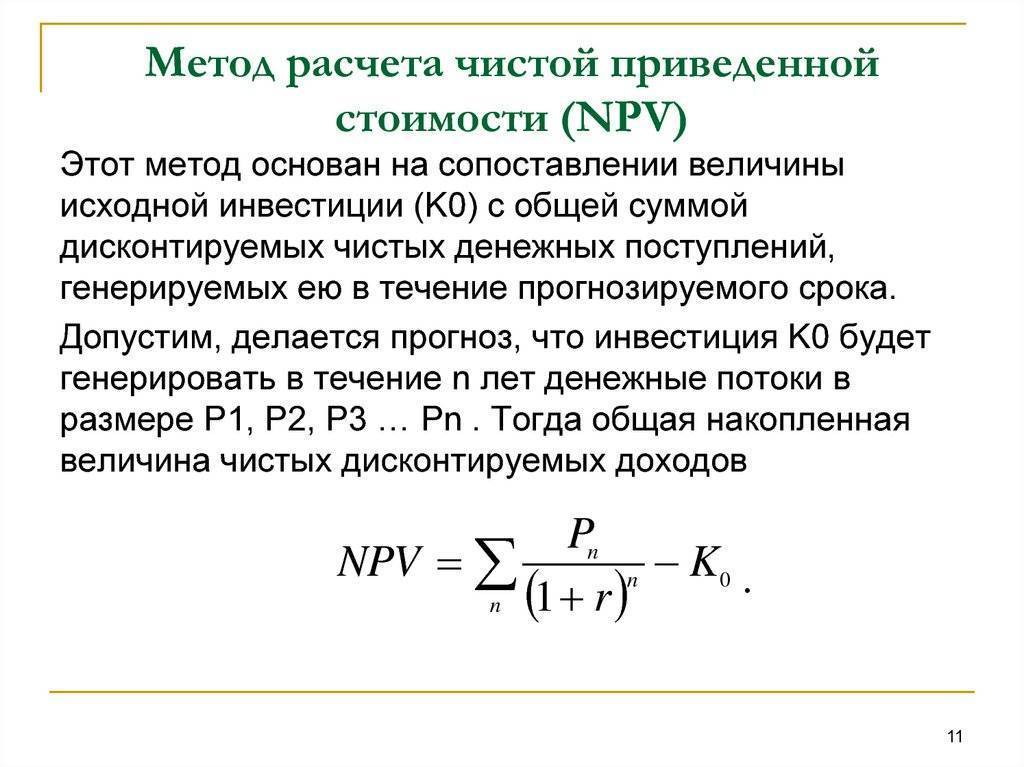

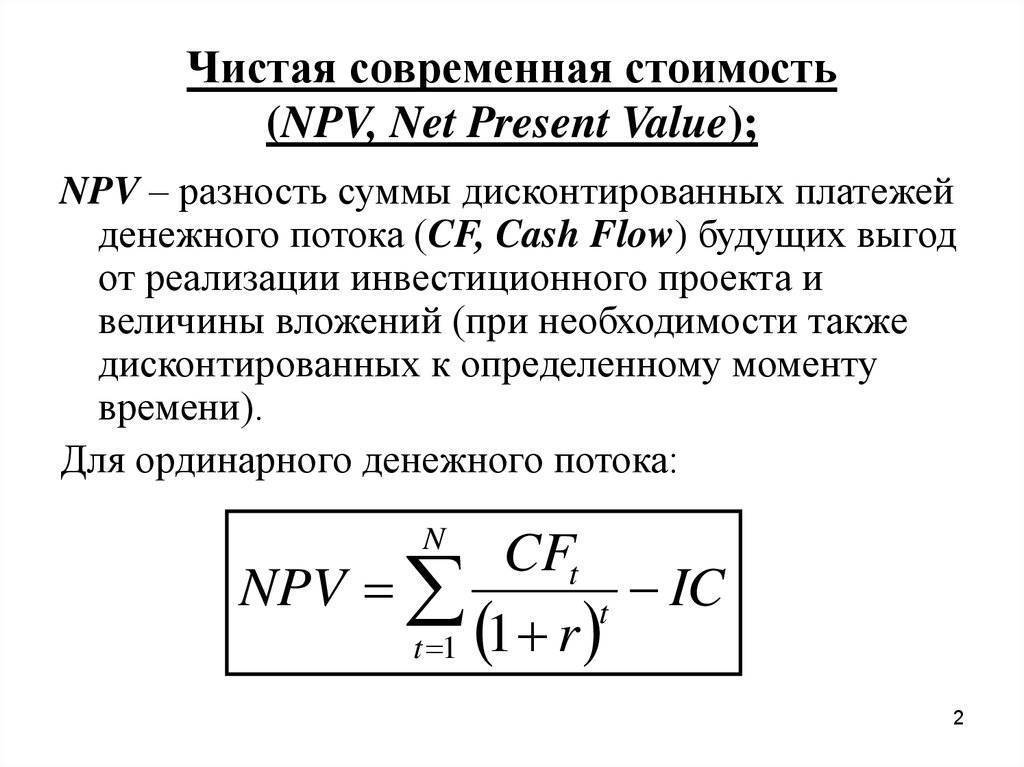

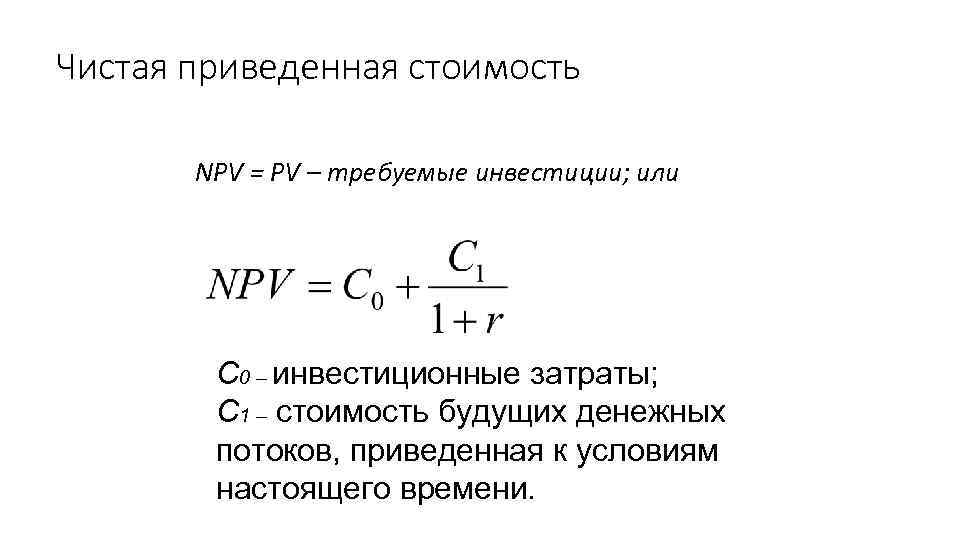

Величину NPV рассчитывают как сумму поступлений и оттоков денежных средств. Подобный расчет показывает, что норма дисконтирования станет допустимой доходной ставкой проекта на 1 рубль для инвесторов.

Очень важно, чтобы норма носила объективный характер, поскольку в данном случае подлежат учету:

- величина инфляции;

- проценты по вкладам;

- усредненный показатель доходности по ценным бумагам;

- прогнозные показатели инвесторов;

- совокупная стоимость всех без исключения капиталовложений, если поддерживают направление одновременно несколько инвесторов.

При этом для расчета используется следующая схема:

- инвестором определяется общая сумма инвестиций для конкретного проекта;

- рассчитывается величина денежных поступлений в ходе реализации направления;

- рассчитывается сумма предполагаемых поступлений с учетом времени первых доходов;

- на заключительном этапе сумма оттоков сопоставляется с размерами дохода.

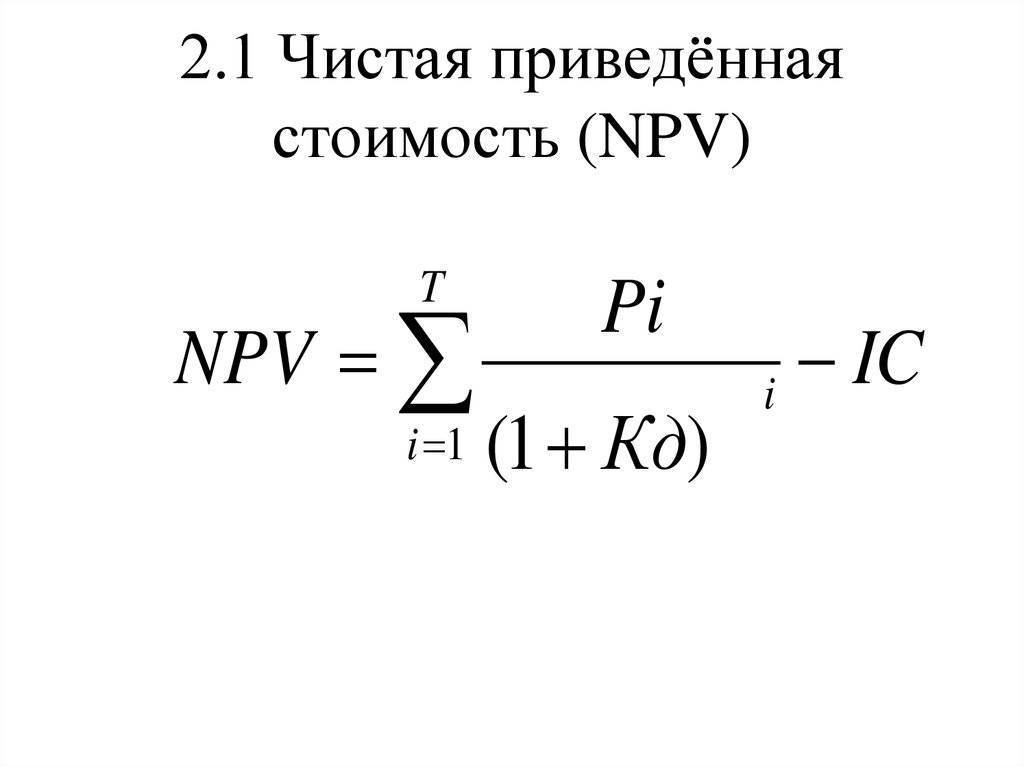

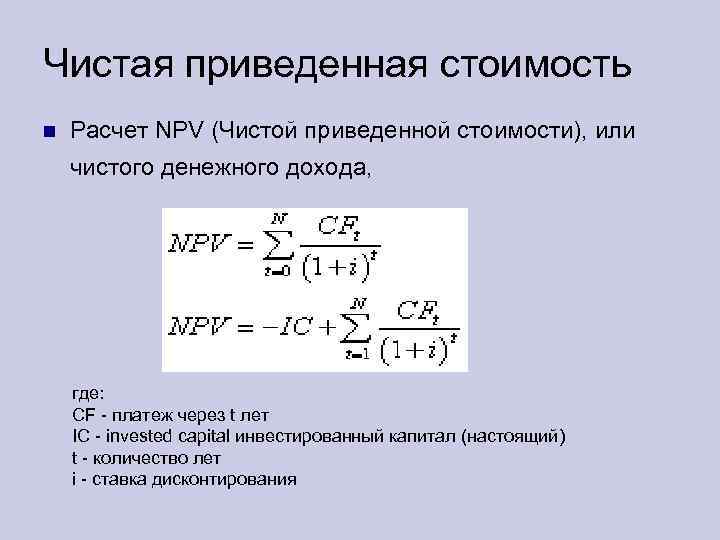

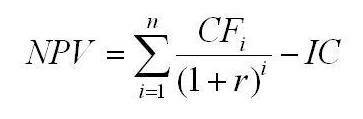

Для расчета пользуются следующей формулой:

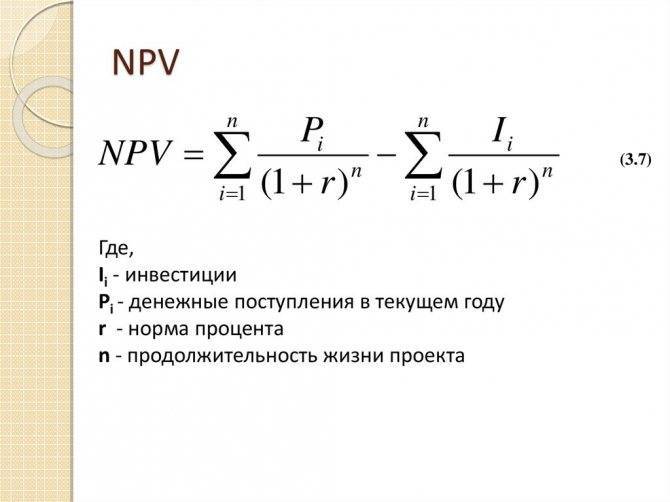

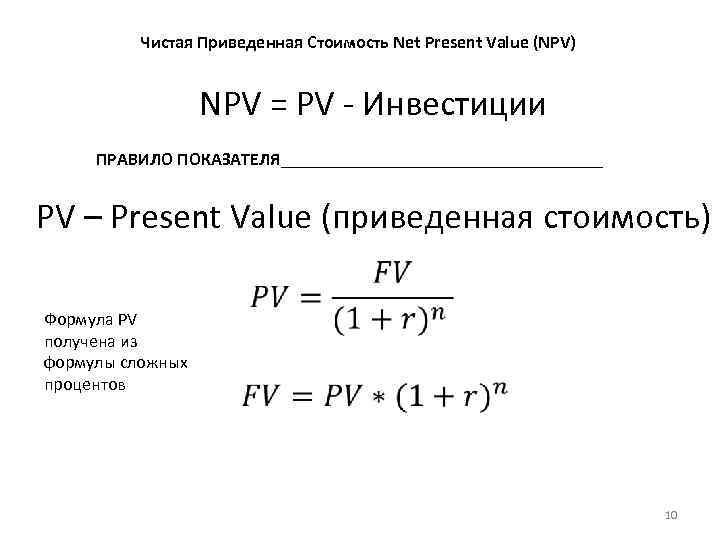

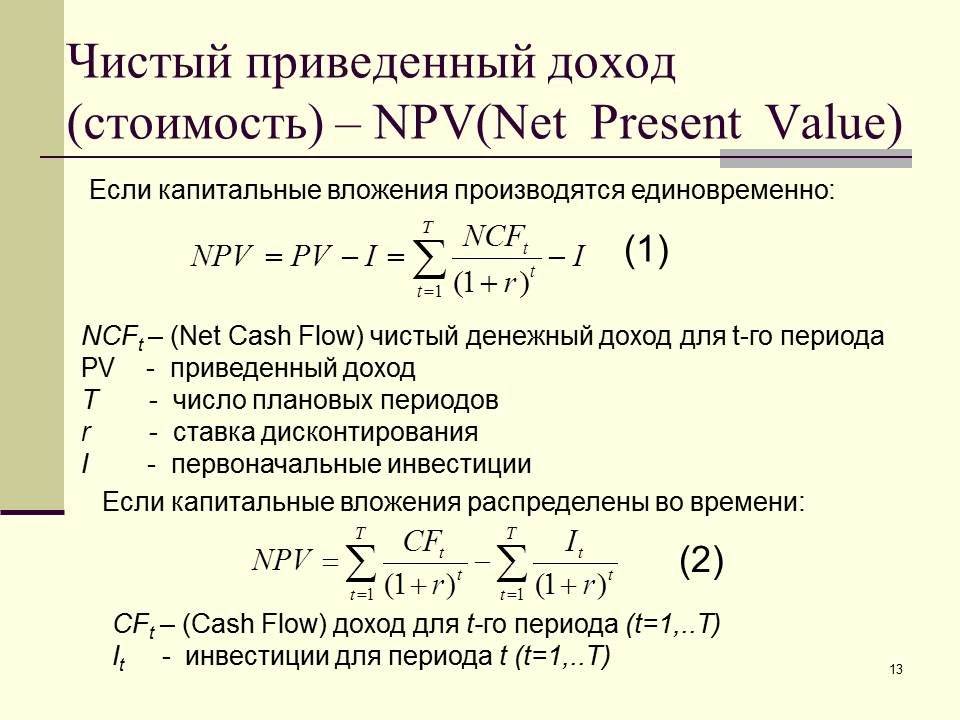

NPV = Σ * NCFi / (1 + r) ᶥ — Investment

NCF (Net Cash Flow) – чистый денежный поток.

Investment – совокупная сумма инвестируемых денежных средств.

r – ставка дисконтирования.

n – период исследуемого проекта.

i – расчетный шаг (1 месяц, 3 месяца, 12 месяцев ……) i = 1, 2, ….., n.

Более наглядным порядок расчета будет на конкретном примере, где r = 12%.

Денежные инвестиции в сумме по годам представлены в таблице:

| Год | Показатель вложения |

| — 1 000 | |

| 1 | + 200 |

| 2 | + 300 |

| 3 | + 700 |

Значения подставляют в формулу NPV = Σ * NCFi / (1 + r) ᶥ — Investment:

ЧДД = (- 1000 / (1 + 0,12)°) + (200 / (1 + 0,12)ᶦ) + (300 / (1 + 0,12)²) + (700 / (1 + 0,12)³) = — 1000 + 200 * 0,89286 + 300 * 0,79719 + 700 * 0,71178 = — 1000 + 178,57 + 239,16 + 498,25 = -84,02.

Из расчетов видно, что ЧДД составляет меньше 0. Если инвестор решит вложить денежные средства в такой проект, он не только лишится прибыли, но понесет существенные потери.

Каждая инвестиция должна иметь определенный экономический смысл. Именно поэтому важным этапом является приведение всех вложений к настоящему моменту времени, расчет их суммарного значения. Другими словами, еще до принятия решения о вложениях инвестор прогнозирует все риски и от убыточного проекта, продемонстрированного на примере, откажется.

Чтобы получить обоснованный коэффициент ЧДД, подставляемые данные должны быть очень точными. Их берут из различных планов подразделений предприятия, где вся информация является максимально приближенной к реальному времени.

Однако на прибыль от инвестиций влияет также уровень инфляции. Поэтому вопрос, как спрогнозировать данный показатель на момент окончания реализации проекта, вполне обоснован. Ставка рассчитывается по формуле, представленной ниже:

R = (1 + r) * j, в которой

R – дисконтная ставка.

r – дисконт.

j – показатель инфляции.

Таким образом видно, что рентабельность производства во время инфляции может быть представлена меньшим показателем. Но это поможет сохранить прибыльность и увеличит денежные поступления от его реализации.

Что такое NPV или чистый дисконтированный доход

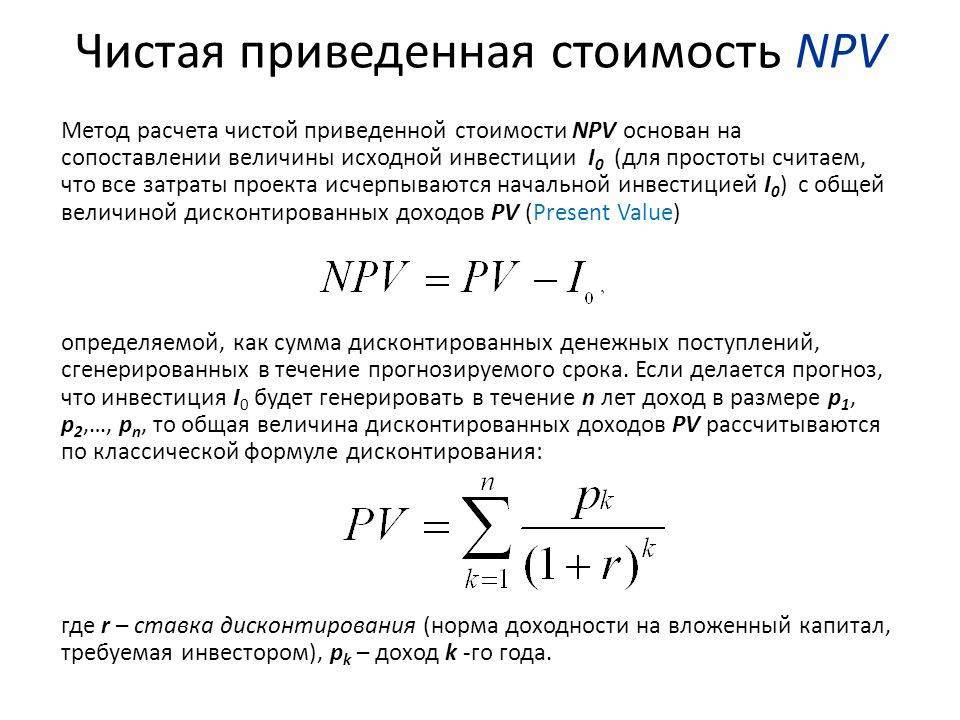

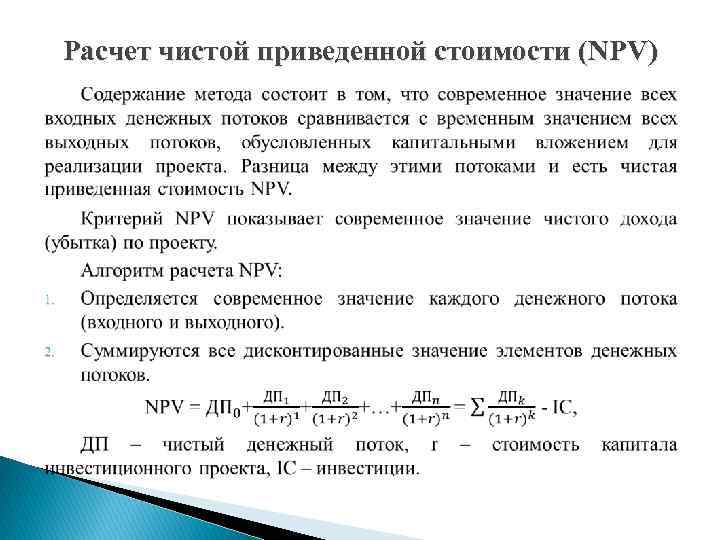

Это показатель, который отражает размер денежных потоков в течение периода их реализации. Он также показывает величину, приведенную к текущей цене (дисконтирование). При помощи такого показателя рассчитывается разница между возвратными потоками средств и исходными вложениями. Формула чистого дисконтированного дохода позволяет сделать вывод, насколько эффективно вложение средств в определенное направление деятельности. После проведенных вычислений становится понятно, сколько оттоков и поступлений было приведено за обозначенное время. В результате руководитель видит, оправданно ли инвестирование проекта.

NPV позволяет выяснить эффективность вложенных средств

Смысл показателя

Его задача – дать представление об оправданности запланированных вложений. Этот параметр позволяет сравнить несколько проектов, куда инвестор планирует внести деньги, выявить их прибыльность и определиться с объектом инвестирования. Как только он выбран, возможно вычислить npv инвестиционного проекта – что это? Так называется приведенная чистая цена всех финансов, связанных с определенным проектом. Данный показатель выполняет несколько функций. При помощи него:

- устанавливается прибыльность предприятия, куда вкладываются деньги;

- определить целесообразность дела;

- выявить оптимальный срок инвестирования;

- оценить степень убытка от сделанных вложений.

Благодаря вычислению данного параметра инвестор сможет спрогнозировать, сколько материальных средств он потеряет и приобретет в будущем. Если число потерь велико, он примет решение о выборе иного объекта для вложения денег. Выбор в пользу источника финансирования делается, исходя из технологических, организационных и финансовых аспектов. Однако в ряде случаев все зависит от иностранных факторов. Тогда учитывается конкурентность и востребованность определенного сегмента на рынке.

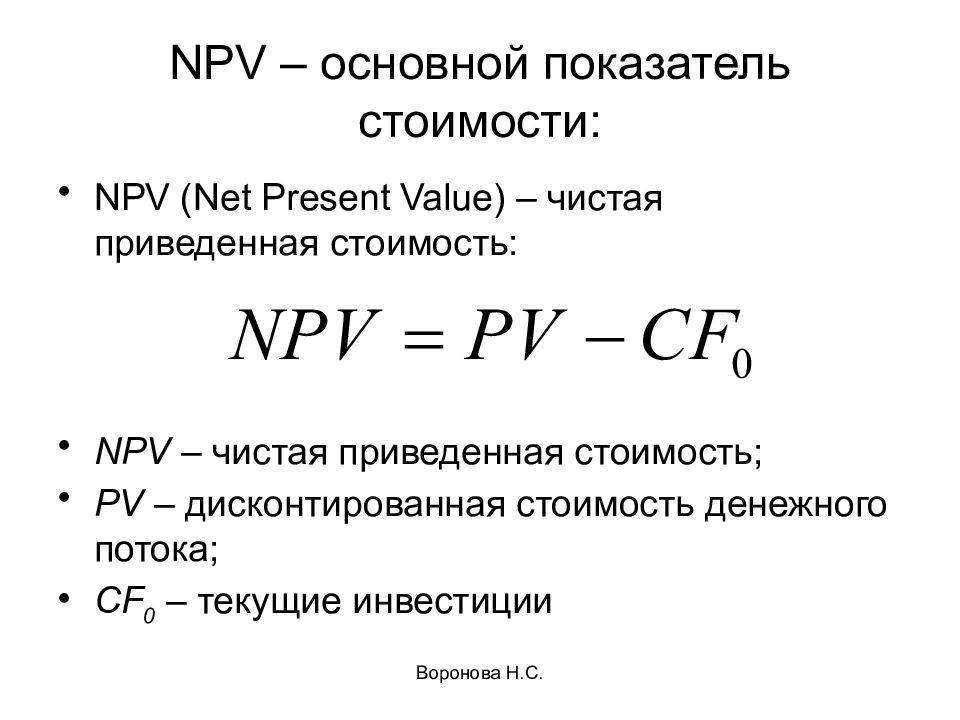

Что такое NPV?

Формула расчета этого показателя выглядит следующим образом:

где:

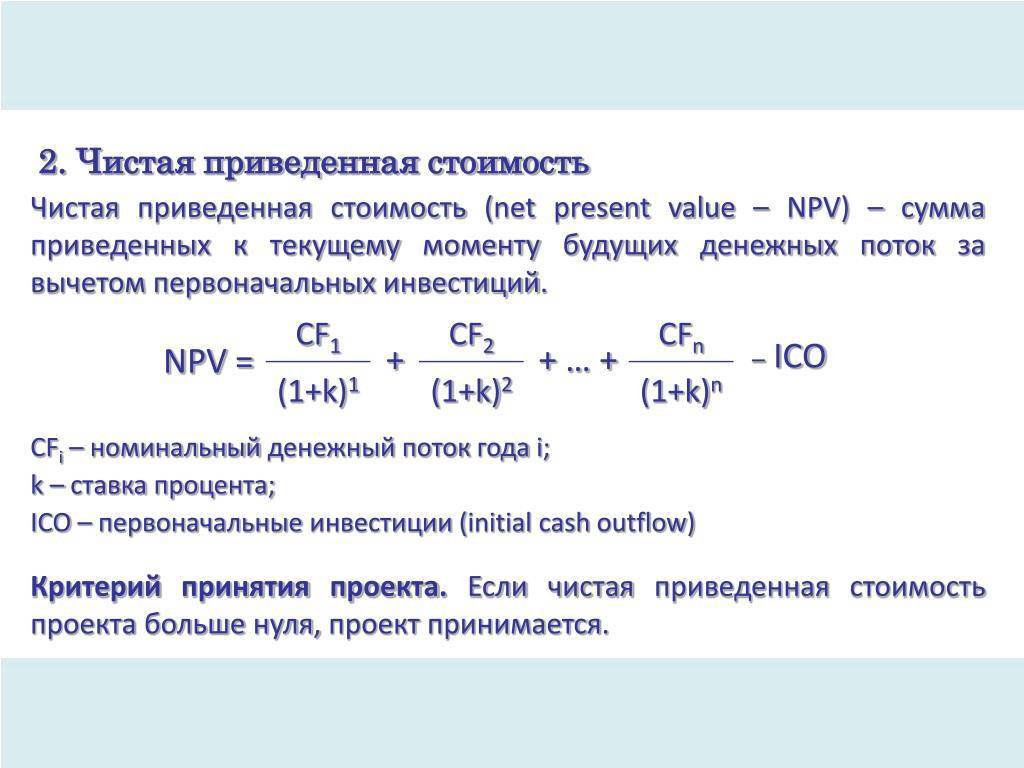

- NPV – чистая текущая стоимость инвестиций;

- ICo – начальный инвестируемый капитал (Invested Capital);

- CFt – денежный поток (Cash Flow) от инвестиций в t-ом году;

- r – ставка дисконтирования;

- n – длительность жизненного цикла проекта.

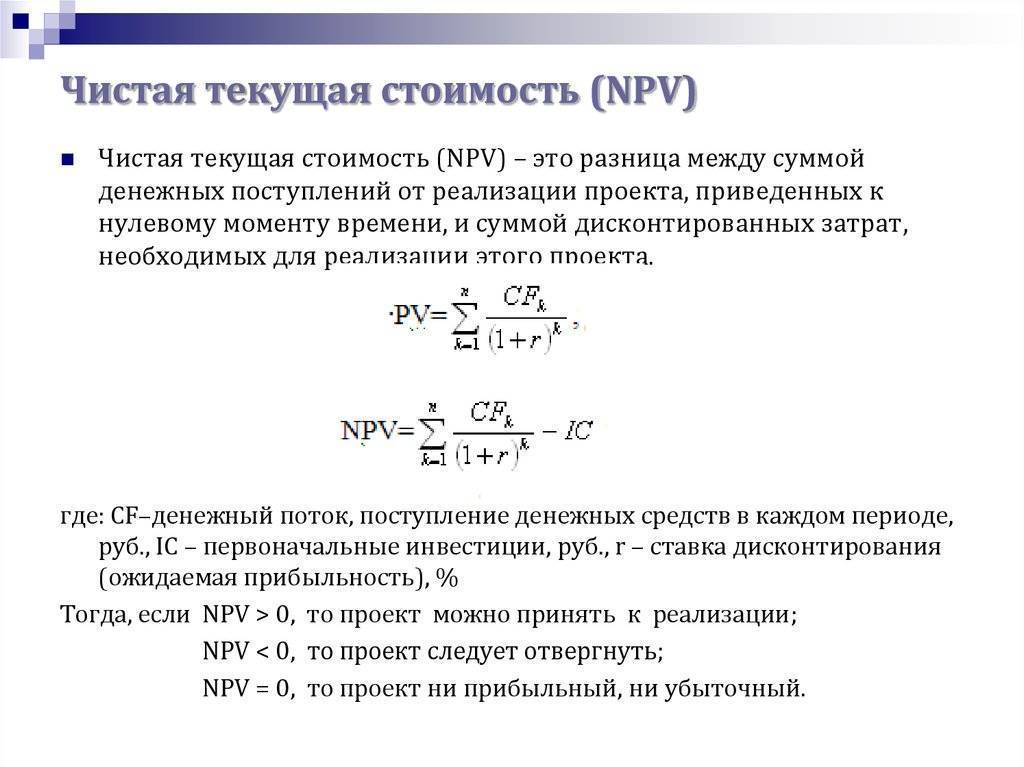

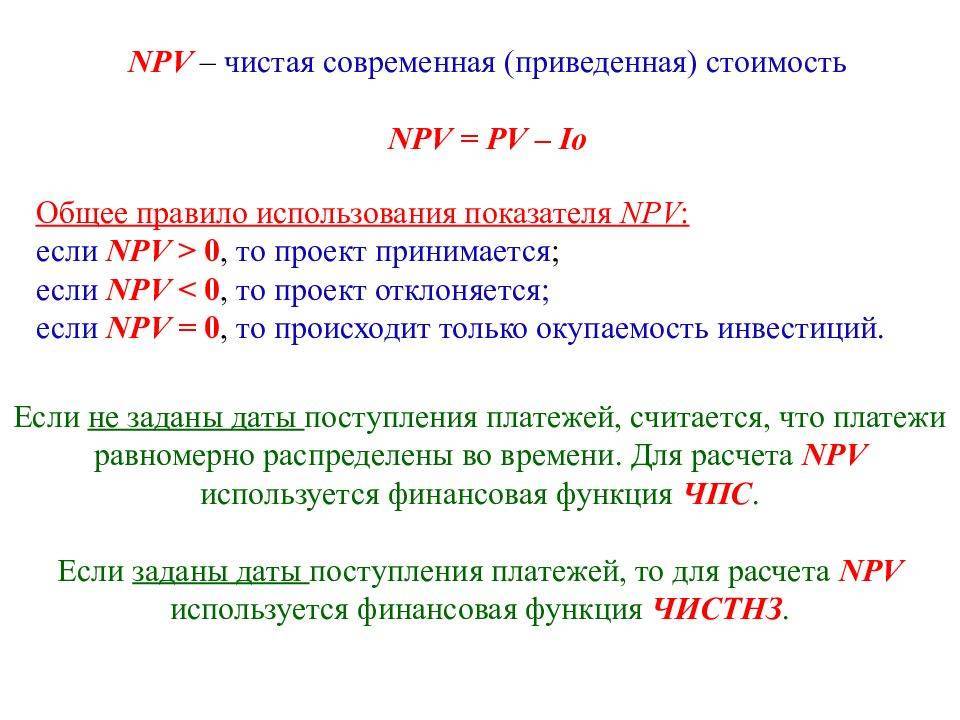

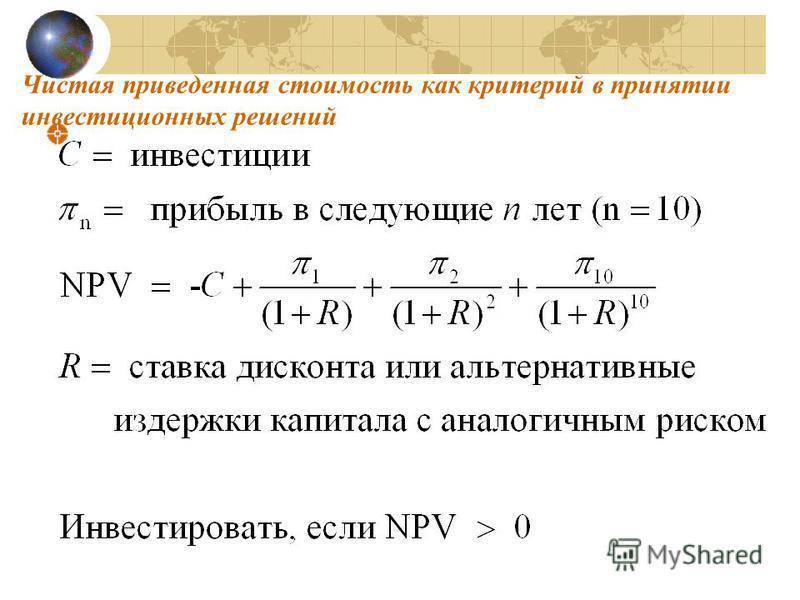

Дисконтирование денежных потоков необходимо для того, чтобы инвестор мог оценить денежные потоки за весь жизненный цикл проекта в конкретный момент их вложений. И конечно, если NPV < 0, то, ни о каких вложениях речи быть не может. Проект рассматривается инвестором только при NPV ≥ 0. При равенстве NPV нулю, проект может быть интересен инвестору, если он имеет цель иную, нежели получение максимального дохода от инвестиций, например повышение социального статуса инвестора в обществе или экологический эффект.

Определение ставки дисконтирования R

% ставку, задействованную в переоценке предполагаемых инвестиционных поступлений в общий показатель текущей стоимости, называют дисконтставкой. Обычно это % отчисление, под которое инвестор имеет возможность привлекать денежные финсредства в проект.

Существует несколько способов привлечения инвестиционных финресурсов:

- оформление банковского кредита;

- получение инвестиционного займа на выгодных условиях;

- внесение личных накоплений, полученных от продажи имущества или вывода капитала из других проектов.

Стоимость средств компании будет отличаться в любом из перечисленных вариантов. Даже кредитные ставки существенно различаются исходя из платёжеспособности компании, продолжительности, суммарного объёма инвестиционных средств и наличия залога.

NPV: формула расчета (пример)

Задача. Имеется три потенциальных проекта для инвестиций. Первоначальные инвестиции С в каждый из них составляют 400 условных единиц. Известна прибыль (Пn) , которую смогут генерировать проекты в ближайшие пять лет:

| Проект | Начальные инвестиции | Прибыль по годам | ||||

| П1 | П2 | П3 | П4 | П5 | ||

| Проект 1 | 400 | 80 | 105 | 120 | 135 | 150 |

| Проект 2 | 400 | 100 | 117 | 124 | 131 | 118 |

| Проект 3 | 400 | 100 | 125 | 90 | 130 | 145 |

Норма прибыли i составляет 13 %. Необходимо выбрать наиболее выгодный проект, используя формулу NPV.

Решение. Интересующая нас формула имеет следующий вид:

В этой формуле CFt обозначает чистый эффективный денежный поток на t-ом годичном интервале, i — ставка дисконтирования (в десятичном выражении), N – количество лет.

В представленной формуле главное разглядеть фактор (коэффициент) дисконтирования 1/(1 + i)t.

В нашем случае для t = 0 он будет равен 1, для t = 1: 1/(1+0,13)1 = 0,885 и т.д.

Рассчитаем значения NPV для каждого из трех проектов, используя табличное представление (оно более наглядно).

| Проект 1 | |||

| Год | Денежный поток | Коэффициент дисконтирования | Дисконтированный денежный поток |

| -400 | 1,000 | -400 | |

| 1 | 80 | 0,885 | 70,80 |

| 2 | 105 | 0,783 | 82,22 |

| 3 | 120 | 0,693 | 83,16 |

| 4 | 135 | 0,613 | 82,76 |

| 5 | 150 | 0,543 | 81,45 |

| NPV = | 0,39 |

| Проект 2 | |||

| Год | Денежный поток | Коэффициент дисконтирования | Дисконтированный денежный поток |

| -400 | 1,000 | -400 | |

| 1 | 100 | 0,885 | 88,50 |

| 2 | 117 | 0,783 | 91,61 |

| 3 | 124 | 0,693 | 85,93 |

| 4 | 131 | 0,613 | 80,30 |

| 5 | 118 | 0,543 | 64,07 |

| NPV = | 10,41 |

| Проект 3 | |||

| Год | Денежный поток | Коэффициент дисконтирования | Дисконтированный денежный поток |

| -400 | 1,000 | -400 | |

| 1 | 100 | 0,885 | 88,50 |

| 2 | 125 | 0,783 | 97,88 |

| 3 | 90 | 0,693 | 62,37 |

| 4 | 130 | 0,613 | 79,69 |

| 5 | 145 | 0,543 | 78,74 |

| NPV = | 7,18 |

Наибольший NPV имеет проект 2. С точки зрения NPV, этот проект и является самым выгодным.

Разумеется, вместо таблиц мы бы могли использовать иное представление решения:

NPV1 = -400 * 1,000 + 80 * 0,885 + 105 * 0,783 + 120 * 0,693 + 135 * 0,613 + 150 * 0,543 = 0,39

NPV2 = -400 * 1,000 + 100 * 0,885 + 117 * 0,783 + 124 * 0,693 + 131 * 0,613 + 118 * 0,543 = 10,41

NPV3 = -400 * 1,000 + 100 * 0,885 + 125 * 0,783 + 90 * 0,693 + 130 * 0,613 + 145 * 0,543 = 7,18

Результат расчета NPV будет тот же.

На этом простом примере мы показали, как считать NPV, когда заранее известен объем первоначальных инвестиций и ожидаемые размеры прибыли на ближайшую перспективу.

На практике эти значения известны далеко не всегда, что существенно усложняет задачу выбора наиболее выгодного инвестиционного проекта.

Применение одного лишь метода NPV в таких ситуация может привести к неверным выводам: либо прибыль окажется невысока, либо ждать ее придется неоправданно долго.

Компенсировать недостатки NPV призваны другие расчетные показатели (уже упомянутый нами IRR, отражающий внутреннюю норму доходности, и некоторые другие).

Думается, после проработки сегодняшней статьи вы уже не будете задаваться вопросом при виде загадочной трехбуквицы NPV, что это такое и как рассчитать сей показатель.

Удачных инвестиций!

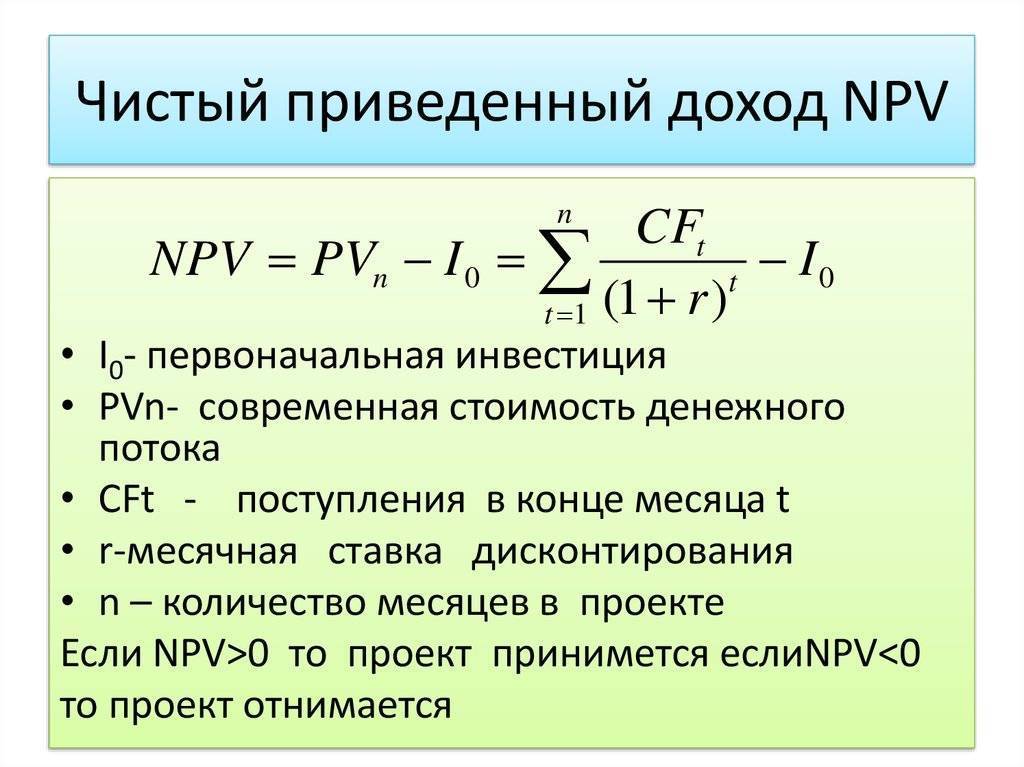

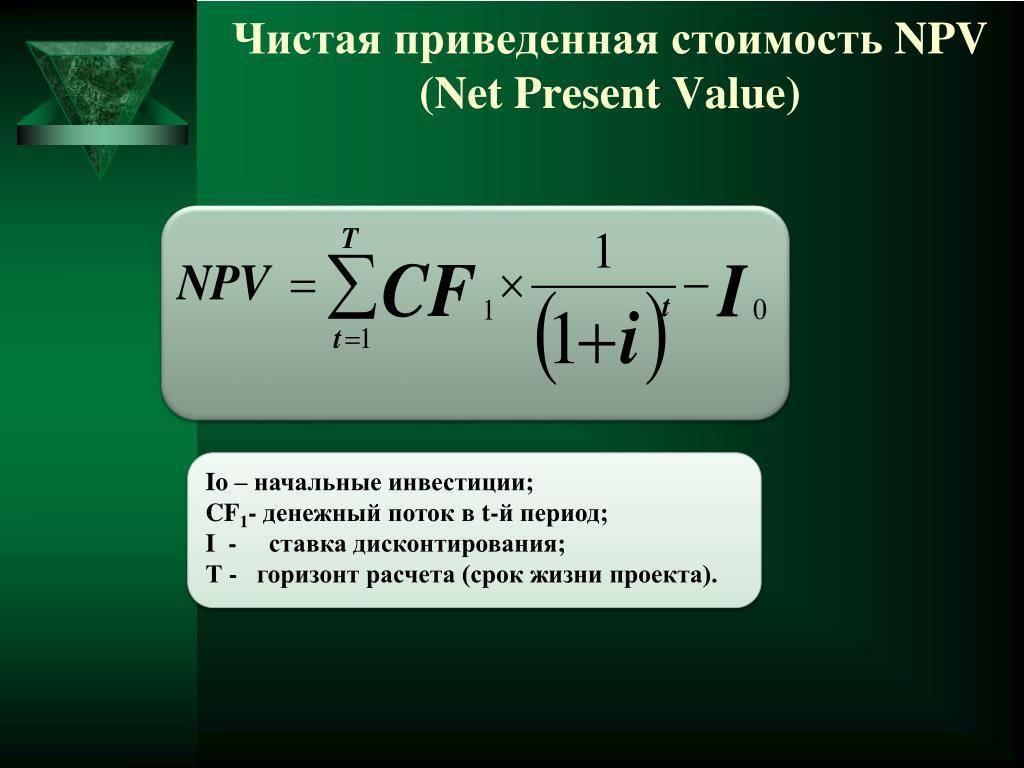

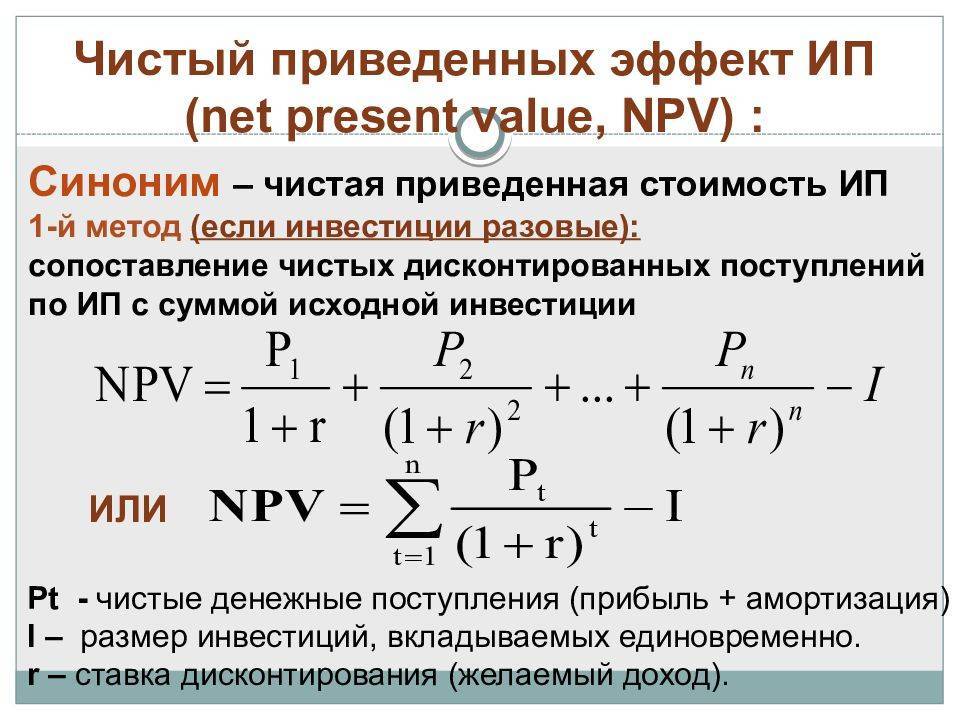

Формула, учитывающая дисконт и разовую инвестицию

Конечно же, вышеуказанная формула (1) должна быть усложнена, хотя бы для того, чтобы показать в ней механизм дисконтирования. Так как приток финансовых средств распределен во времени, его дисконтируют посредством специального коэффициента r, который зависит от стоимости капиталовложений. Дисконтированием параметра достигается сопоставление различных по времени возникновения денежных потоков (см. формулу 2), где:

- r – дисконт;

- CFt— инвестиционные платежи в течение t лет;

- n – число этапов реализации проекта.

NPV-формула должна учитывать денежные потоки, скорректированные дисконотом (коэффициентом r), определяемым аналитиками инвестора таким образом, чтобы по инвестиционному проекту в реальном времени учитывались и приток, и отток денежных средств.

Согласно вышеописанной методике, взаимосвязь параметров эффективности вложений может быть представлена математически. Какую закономерность выражает формула, определяющая сущность NPV? Что этот показатель отображает получаемый инвестором денежный поток после реализации им инвестиционного проекта и окупания затрат, предусмотренного в нем (см. формулу 3), где:

- CFt— инвестиционные платежи в течении t лет;

- Io – первоначальная инвестиция;

- r – дисконт.

Чистый дисконтированный доход (NPV-формула, приведенная выше) рассчитывается как разность суммарных денежных поступлений, актуализированных к определенному моменту времени по рискам и первоначальной инвестиции. Поэтому ее экономическое содержание (имеется в виду – текущий вариант формулы) – прибыль, получаемая инвестором при мощной разовой первоначальной инвестиции, т. е. добавочная стоимость проекта.

В данном случае мы говорим про критерий NPV. Формула (3) – уже более реальный инструмент вкладчика капитала, рассматривающий возможность осуществления им инвестиции с точки зрения последующих выгод. Оперируя с актуализированными на текущий момент времени денежными потоками, он является индикатором выгоды для инвестора. Анализ ее результатов реально влияет на его решение: осуществлять капиталовложения либо отказаться от них.

О чем говорят инвестору отрицательные значения NPV? Что этот проект убыточен, и капиталовложения в него нерентабельны. Противоположную ситуацию он имеет при положительном ЧДД. В этом случае инвестиционная привлекательность проекта высока, и соответственно, такой инвестиционный бизнес прибылен. Впрочем, возможна ситуация, когда чистый дисконтированный доход равен нулю. Любопытно, что при таких обстоятельствах капиталовложения производятся. О чем свидетельствует инвестору такой NPV? Что этой его инвестицией будет расширена доля рынка компании. Прибыли она не принесет, зато упрочит состояние бизнеса.

Модификация чистого дисконтированного дохода MNPV (Modified Net Present Value)

Помимо классической формулы чистого дисконтированного дохода финансисты/инвесторы иногда на практике используют ее модификацию:

где:

MNPV – модификация чистого дисконтированного дохода;

CFt – денежный поток в период времени t;

It – отток денежных средств в периоде времени t;

r – ставка дисконтирования (барьерная ставка);

d – уровень реинвестирования, процентная ставка показывающая возможные доходы от реинвестирования капитала;

n – количество периодов анализа.

Как мы видим, главное отличие от простой формулы заключается в возможности учета доходности от реинвестирования капитала. Оценка инвестиционного проекта с использование данного критерия имеет следующий вид:

| Значение показателя MNPV | Принятие решения по критерию |

| MNPV>0 | Инвестиционный проект принимается к дальнейшему анализу |

| MNPV ≤0 | Инвестиционный проект отклоняется |

| MNPV1 > MNPV2 | Сравнение проектов между собой. Инвестиционный проект (1) более привлекателен чем (2) |

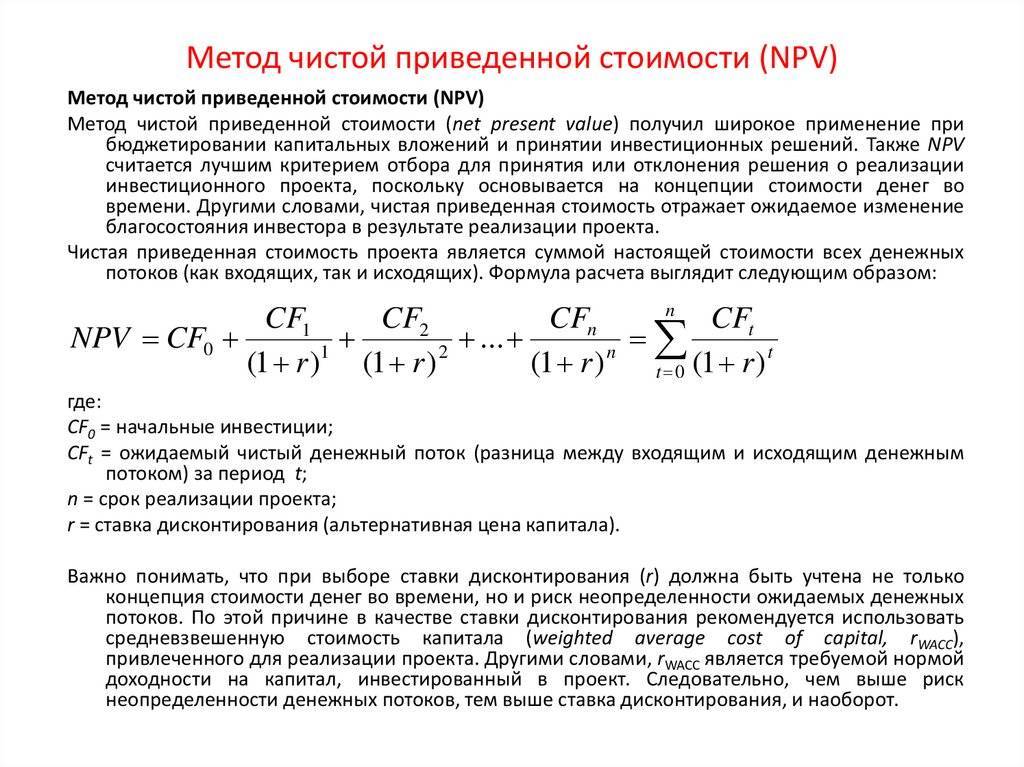

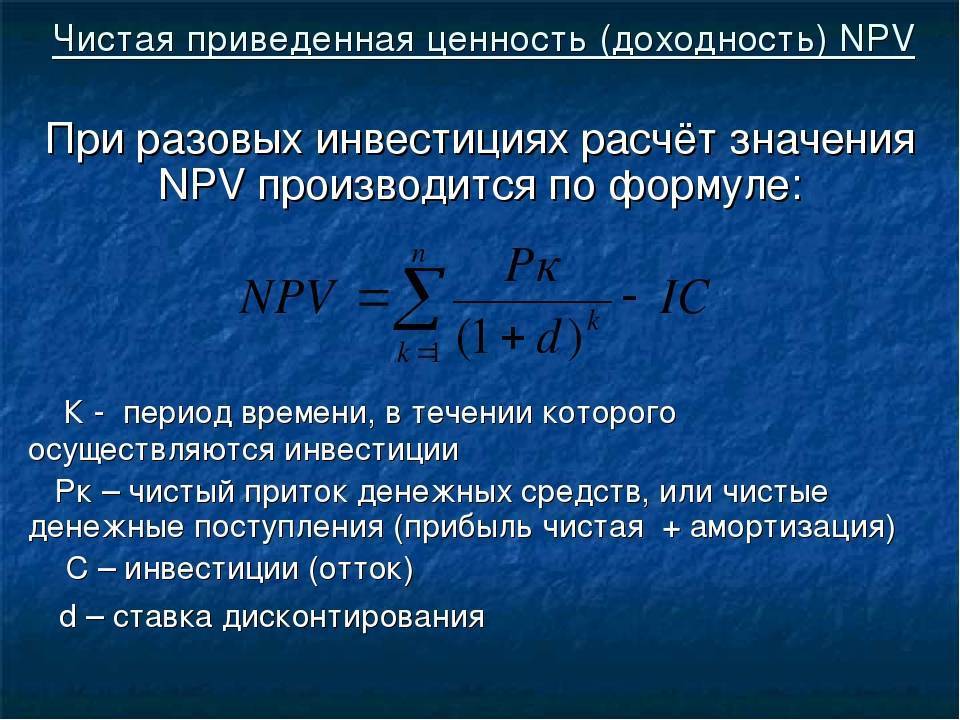

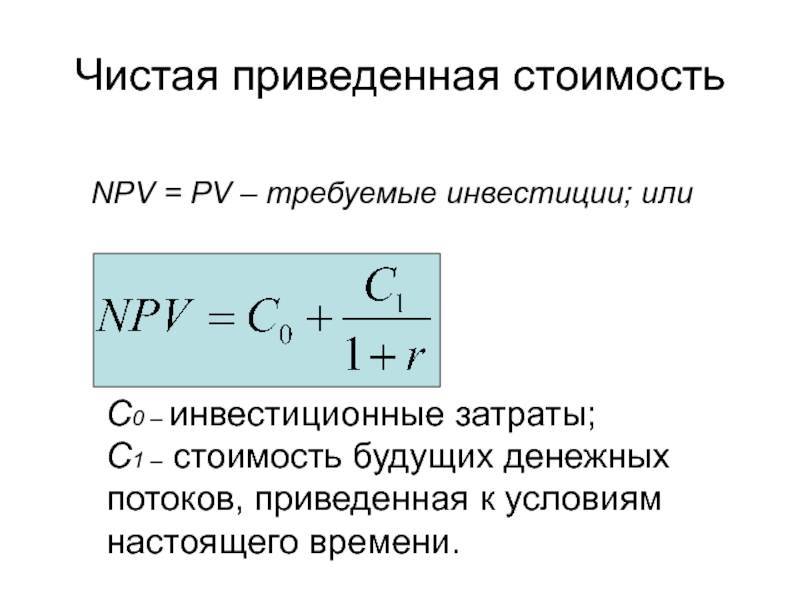

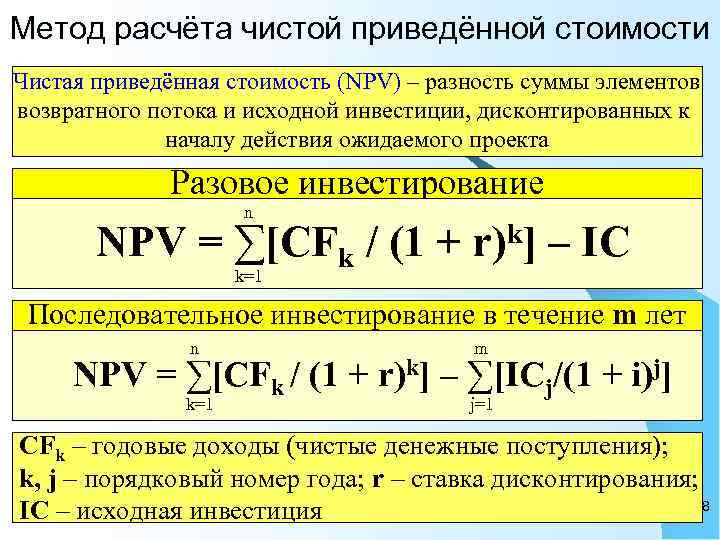

Формула расчёта NPV

Для расчёта NPV необходимо:

- Составить прогнозный график денежных потоков по инвестиционному проекту в разрезе периодов. Денежные потоки должны включать как доходы (притоки средств), так и расходы (осуществляемые инвестиции и прочие затраты по реализации проекта).

- Определить размер ставки дисконтирования. По сути, ставка дисконтирования отражает предельную норму стоимости капитала инвестора. Например, если для инвестирования будут использованы заёмные средства банка, то ставкой дисконтирования будет являться эффективная ставка процента по кредиту. Если же будут использованы собственные средства инвестора, то за ставку дисконтирования может быть взята ставка процента по банковскому депозиту, ставка доходности по государственным облигациям и т.п.

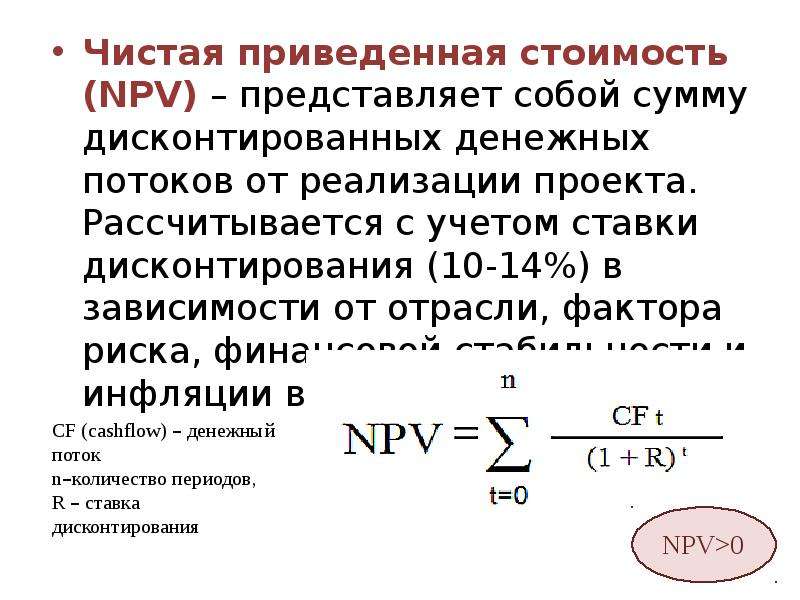

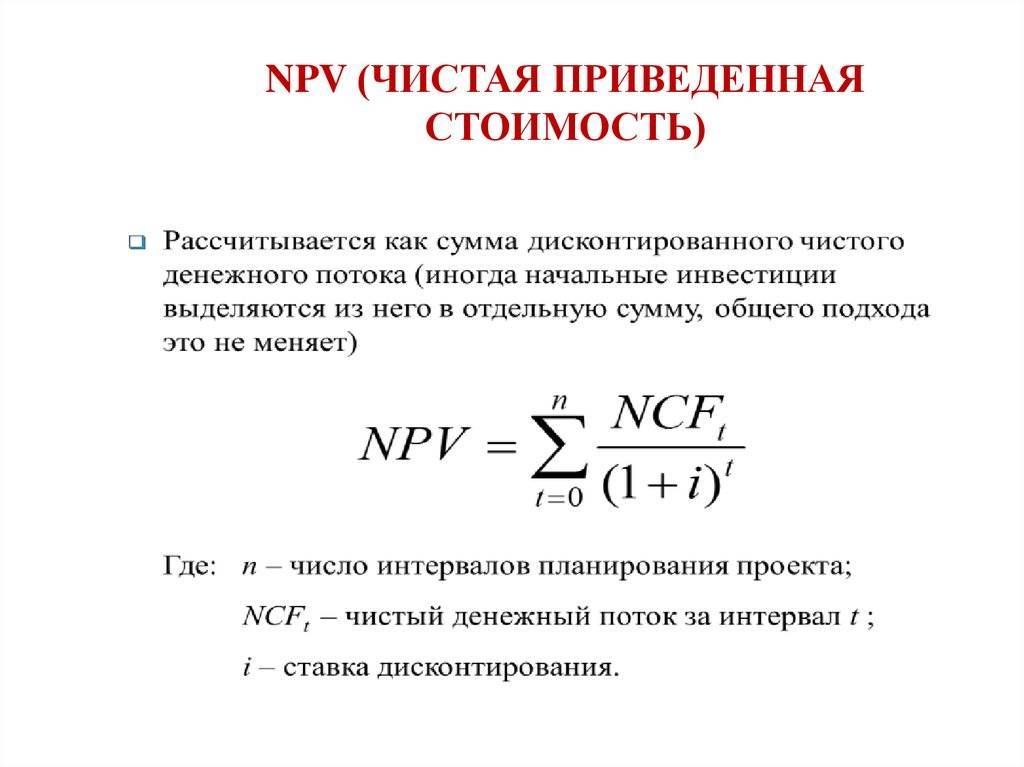

Расчёт NPV осуществляется по следующей формуле:

гдеNPV (Net Present Value) — чистая текущая стоимость инвестиционного проекта;CF (Cash Flow) — денежный поток;r — ставка дисконтирования;n — общее количество периодов (интервалов, шагов) i = 0, 1, 2, …, n за весь срок инвестирования.

В данной формуле CF соответствует объёму первоначальных инвестиций IC (Invested Capital), т.е. CF= IC. При этом денежный поток CF имеет отрицательное значение.

Поэтому, вышеуказанную формулу можно модифицировать:

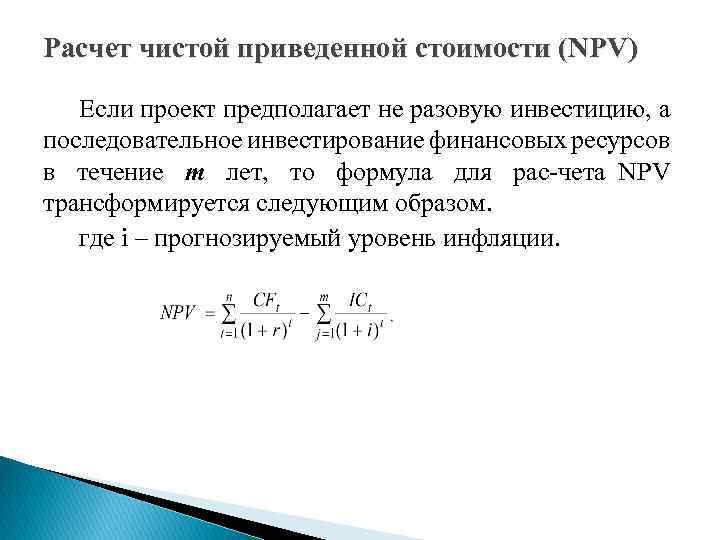

Если инвестиции в проект осуществляются не одномоментно, а на протяжении ряда периодов, то инвестиционные вложения также должны быть продисконтированны. В таком случае формула NPV проекта примет следующий вид:

Возможные сложности при расчете NPV

При работе с NPV мало знать, что это такое и как рассчитать, нужно также представлять пару важных тонкостей.

Начнем с того, что данный показатель трудно объяснить тем, кто не занимается финансами.

Фразу «дисконтированная стоимость будущих денежных потоков» нелегко заменить при общении на «нефинансовом» языке. Однако этот показатель стоит того, чтобы потратить силы на его объяснение. Любая инвестиция, которая проходит тест ЧДД, повышает акционерную стоимость. И наоборот, инвестиции, которые этот тест не прошли, точно нанесут урон компании и акционерам.

Также менеджеры не должны забывать: чтобы рассчитать NPV, нужно основываться на нескольких предположениях и оценках. Иными словами, расчет может быть субъективен и содержать ошибки. Можно снизить риски, дважды проверив свои оценки и сделав анализ чувствительности после первоначального расчета.

Ошибочные оценки сильно скажутся на конечных результатах расчета – все они могут возникнуть в трех случаях:

Первоначальные инвестиции. Вы знаете, в какую сумму обойдутся проект или расходы? При покупке оборудования по фиксированной цене такой риск отсутствует. Но если вы обновляете свою ИТ-систему, и ваши затраты на персонал зависят от сроков и этапов проекта, а также вы собираетесь делать предполагаемые закупки, суммы оказываются достаточно условными.

Риски, связанные со ставкой дисконтирования. Вы используете сегодняшнюю ставку, чтобы рассчитать будущие доходы, но может быть так, что на третьем году проекта процентные ставки будут расти, а стоимость ваших средств увеличится. То есть ваши доходы за этот год окажутся менее ценными, чем вы планировали.

Прогнозируемые результаты проекта. Именно здесь финансовые аналитики часто ошибаются в оценке, когда решают рассчитать NPV и PI

Вам важно быть уверенными в прогнозируемых результатах вашего проекта. Обычно прогнозы оптимистичны, ведь люди хотят делать проект или закупать оборудование.

]]>

Методы оценки и показатели эффективности инвестиций

Эффективность инвестиций – это соответствие полученных от реализации инвестиционного проекта результатов произведенным затратам.

Каждый инвестор, пытаясь дать объективную оценку собственным вложениям, опирается в своих расчетах на определенные показатели. Кроме того, экономическая наука разработала для решения этой задачи самостоятельную методологию.

Экономическая оценка эффективности инвестиций является основой проведения анализа происходящих инвестиционных процессов.

Тонкости расчета NPV

Применить математическую формулу несложно, если известны все переменные. Когда у вас есть все цифры — денежные потоки и стоимость капитала, то вы легко сможете подставить их в формулу и рассчитать NPV. Но на практике не всё так просто. Реальная жизнь отличается от чистой математики тем, что невозможно точно определить величину переменных, которые входят в эту формулу. Собственно говоря, именно поэтому на практике примеров неудачных инвестиционных решений гораздо больше, чем удачных.

Денежные потоки

Самый важный и самый трудный шаг в анализе инвестиционных проектов — это оценка всех денежных потоков, связанных с проектом. Во-первых, это величина первоначальной инвестиции (оттока средств) сегодня. Во-вторых, это величины годовых притоков и оттоков денежных средств, которые ожидаются в последующие периоды.

Сделать точный прогноз всех расходов и доходов, связанных с большим комплексным проектом, невероятно трудно. Например, если инвестиционный проект связан с выпуском на рынок нового товара, то для расчета NPV необходимо будет сделать прогноз будущих продаж товара в штуках, и оценить цену продажи за единицу товара. Эти прогнозы основываются на оценке общего состояния экономики, эластичности спроса (зависимости уровня спроса от цены товара), потенциального эффекта от рекламы, предпочтений потребителей, а также реакции конкурентов на выход нового продукта.

Кроме того, необходимо будет сделать прогноз операционных расходов (платежей), а для этого оценить будущие цены на сырье, зарплату работников, коммунальные услуги, изменения ставок аренды, тенденции в изменении курсов валют, если какое-то сырье можно приобрести только за границей и так далее. И все эти оценки нужно сделать на несколько лет вперед.

Ставка дисконтирования

Ставка дисконтирования в формуле расчета NPV — это стоимость капитала для инвестора. Другими словами, это ставка процента, по которой компания-инвестор может привлечь финансовые ресурсы. В общем случае компания может получить финансирование из трех источников:

- взять в долг (обычно у банка);

- продать свои акции;

- использовать внутренние ресурсы (например, нераспределенную прибыль).

Финансовые ресурсы, которые могут быть получены из этих трех источников, имеют свою стоимость. И она разная! Наиболее понятна стоимость долговых обязательств. Это либо процент по долгосрочным кредитам, который требуют банки, либо процент по долгосрочным облигациям, если компания может выпустить свои долговые инструменты на финансовом рынке. Оценить стоимость финансирования из двух остальных источников сложнее. Финансистами давно разработаны несколько моделей для такой оценки, среди них небезызвестный CAPM (Capital Asset Pricing Model). Но есть и другие подходы.

Стоимость капитала для компании (и, следовательно, ставка дисконтирования в формуле NPV) будет средневзвешенная величина процентных ставок их этих трех источников. В англоязычной финансовой литературе это обозначается как WACC (Weighted Average Cost of Capital), что переводится как средневзвешенная стоимость капитала.

Примеры расчета в бизнес-планах

NPV полезно использовать при составлении бизнес-планов. Пример (цифры я взял с потолка, список статей расходов и доходов оттуда же).

Задумал я открыть модное заведение барбершоп (парикмахерская для бородачей, если кто не в курсе). Рассчитаю, когда заведение начнет приносить доход.

Планирую:

- 6 рабочих мест

- 12 рабочих часов

- средний чек 3000

- среднее время обслуживания одного клиента 1,5 часа

- средняя загрузка 50 %.

Сразу мне надо потратить 15 000 000:

- оформление документов

- первый взнос на аренду помещения

- ремонт

- оборудование и оснащение рабочих мест

- вывески

- сайт с онлайн-записью.

Месяц на обустройство, и потекли денежки в разные стороны.

Доходы – выручка от продажи услуг. При полной загрузке это 4 320 000 в месяц. 50 % – 2 160 000.

Расходы:

- зарплата персонала 1 080 000

- расходные материалы 432 000

- аренда 150 000

- реклама 30 000.

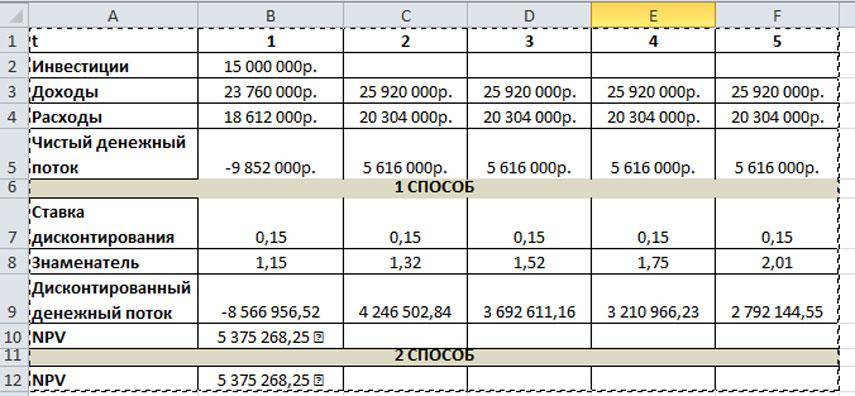

Определяем дисконт 10 %, ну ладно, 15 %.

В первый год доходы поступают только 11 месяцев, то есть 23 760 000. Далее по 12 месяцев. 25 920 000 в год. Расходы, к сожалению, тоже постоянные. Суммирую и умножаю на 11 в первый год, далее на 12, итого 18 612 000 и 20 304 000 соответственно.

Ну, с Богом:

Барабанная дробь! Дорогая, собирайся, через пять лет мы едем в отпуск!

Дисконтированный индекс доходности

Далеко не всегда инвестиции нужны только в самом начале. Чаще же бывает так, что сумма распределена во времени. Например, первые пару лет проект не приносит вообще никакой прибыли, а требует только вложений. Или, например, проект подразумевает несколько этапов с расширением масштаба производства (что-то вроде «вложили — немного прибыли — нужно вложить для расширения — основная прибыль»).

В таких случаях, используют дисконтированный индекс доходности (по сути, модификация индекса для учета дисконтирования инвестиций).

Формула выглядит следующим образом:

где DPI — это дисконтированный индекс доходности,

ICt — это инвестиции за период t,

CFi — это денежный поток за период i,

d — это ставка дисконтирования,

СУММА — это стандартная функция суммирования всех элементов,

t — периоды от 0 до n (количество прогнозируемых периодов),

i — периоды от 1 до n (количество прогнозируемых периодов).

Обратите внимание, что в верхней части формулы отсчет периодов начинается с 1, а в нижней части с 0. Это происходит потому, что учитывают денежные потоки после первоначального периода инвестирования, вложения же могут требоваться в каждый период времени

Пример расчета

Компания рассматривает возможность реализации двух проектов, требующих одинаковых первоначальных инвестиций в размере 5 млн. у.е. При этом, оба обладают одинаковым риском неопределенности денежных потоков, и стоимостью привлечения капитала в размере 11,5%. Разница заключается в том, что по Проекту А основные поступление денежных потоков ожидаются раньше, чем по Проекту Б. Детальная информация об ожидаемых денежных потоках представлена в таблице.

Подставим имеющиеся данные в приведенную выше формулу рассчитаем значение чистой приведенной стоимости.

Дисконтированные денежные потоки по двум проектам представлены на рисунке ниже.

Если проекты являются независимыми, компания должна принять каждый из них. Если реализация одного проекта исключает возможность реализации другого, принять следует Проект А, поскольку он характеризуется более высоким NPV.

Расчет NPV в Excel

Рассчитать значение чистой приведенной стоимости можно также при помощи функции «ЧПС» в Excel, как показано на рисунке ниже.

- Выберите ячейку вывода H6.

- Нажмите кнопку fx, выберите категорию «Финансовые», а затем функцию «ЧПС» из списка.

- В поле «Ставка» выберите ячейку C1.

- В поле «Значение1», выберите диапазон данных C6:G6, оставьте пустым поле «Значение2» и нажмите кнопку OK.

Поскольку мы не учли первоначальные инвестиции, выберите ячейку вывода H6 и прибавьте ячейку B6 в строке формул.

Преимущества и недостатки метода чистой приведенной стоимости

Преимуществом метода NPV для при оценке проектов является использование методики дисконтированных денежных потоков, что позволяет оценить величину дополнительно создаваемой стоимости. Тем не менее, для этого метода характерны ряд недостатков и ограничений, которые необходимо учитывать при принятии решений.

Чувствительность к ставке дисконтирования. Одним из основных предположений является то, что все денежные потоки проекта реинвестируются по ставке дисконтирования. На самом деле, уровень процентных ставок постоянно меняется в следствие изменений экономических условий и ожиданий относительно уровня инфляции. При этом эти изменения могут носить значительный характер, особенно в долгосрочной перспективе. Таким образом, фактическое значение чистой приведенной стоимости может существенно отличаться от ее первоначальной оценки.

Денежные потоки после планируемого срока реализации. Некоторые проекты могут генерировать после запланированного срока реализации проекта. Эти денежные потоки могут обеспечить дополнительную стоимость к первоначальной оценке, но они игнорируются данным методом.

Управленческие опционы. В течение жизненного цикла проекта менеджмент компании может предпринять какие-либо действия, влияющие на сроки его реализации и масштаб в ответ на изменения рыночных условий. Эти действия могут изменить как время возникновения, так и величину ожидаемых денежных потоков, что приведет к изменению оценки чистой приведенной стоимости

Традиционный анализ дисконтированных денежных потоков не принимает во внимание такие изменения.

- ← Дисконтированный срок окупаемости

- Индекс рентабельности, PI →

Заключение

Теперь мы знаем, что такое NPV простыми словами, как его можно использовать и какое значение он должен принимать. Мы разобрали примеры расчета, а также достоинства и недостатки метода оценки чистой приведенной стоимости. Несмотря на то, что минусы довольно весомые, NPV является одним из ключевых индикаторов оценки эффективности инвестиций, т.к. он наглядно показывает разницу между суммой денег сейчас и через несколько лет.

Для повышения достоверности результатов анализа рекомендуется провести дополнительную оценку всех возможных рисков, а также ориентироваться на минимальный размер доходов и максимально возможные расходы.