Часто задаваемые вопросы

Хотим использовать добавочный капитал чтобы покрыть убытки прошлых лет. Насколько это правомерно?

Прямого разрешения в законе нет. Но нет и запрета. Единственное, нельзя это делать за счёт средств от дооценки ОС (Письмо Минфина России от 21.07.2000 №04-02-05/2). Получается, что за счёт остальных источников ДК организация может покрывать убытки.

Могут ли средствами добавочного капитала воспользоваться участники общества?

Могут, но только в случае уменьшения уставного капитала. Например, когда акционеры или участники получают суммы, больше чем стоимость снижения УК. Тогда за счёт добавочного капитала можно покрыть разницу.

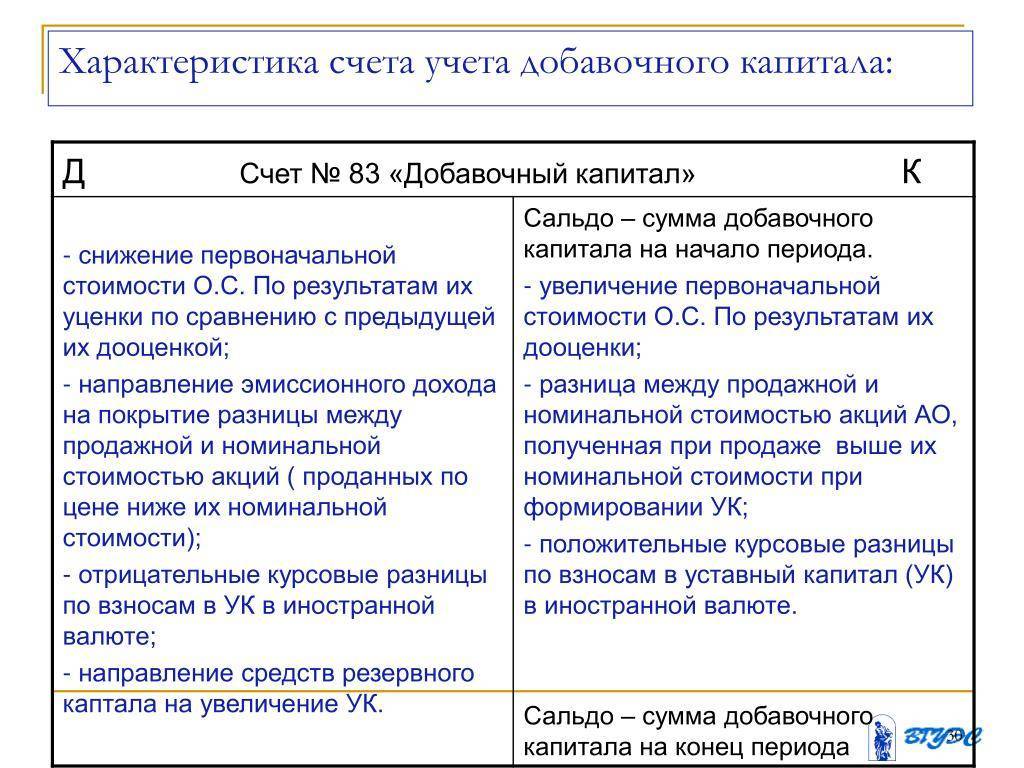

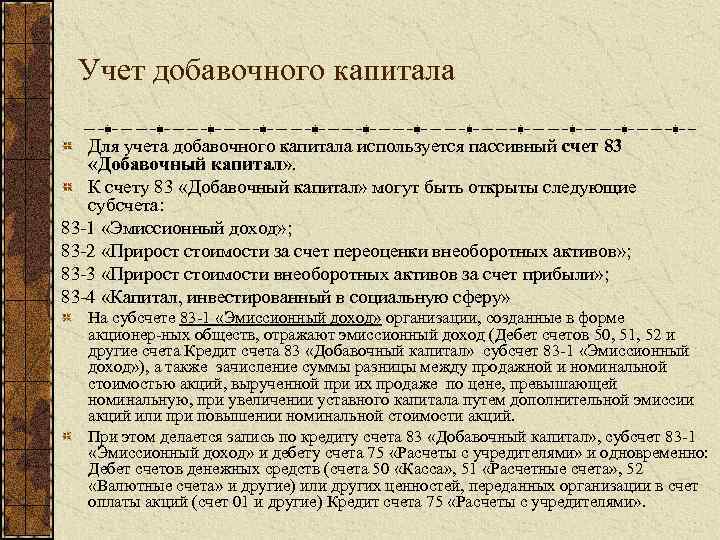

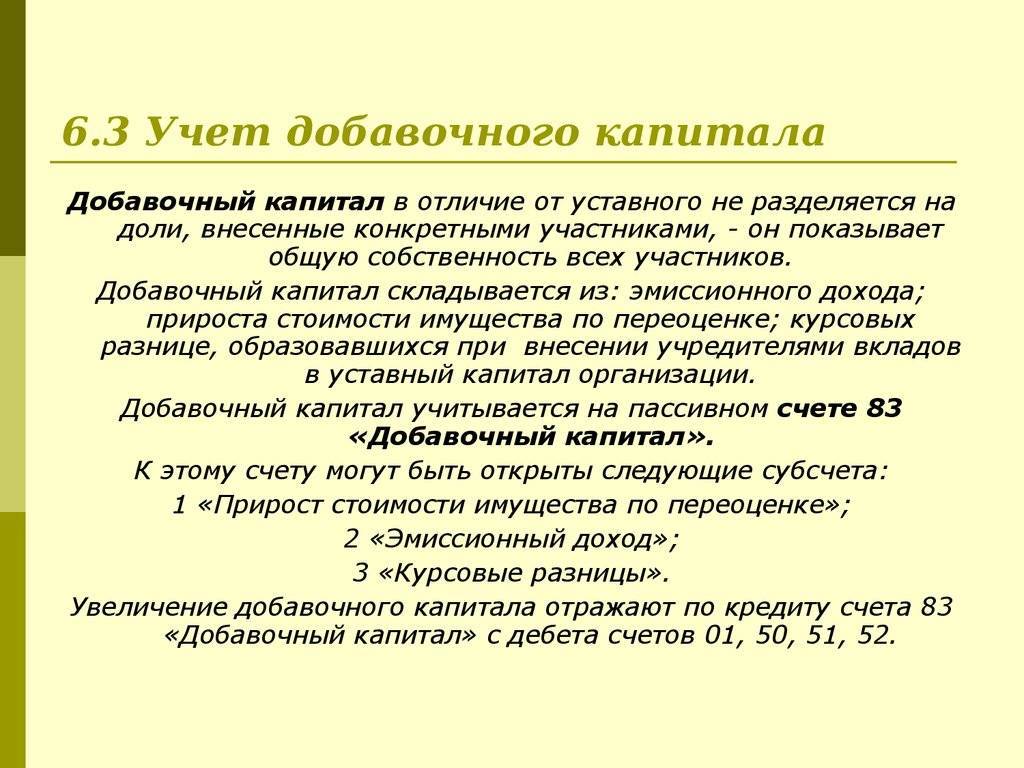

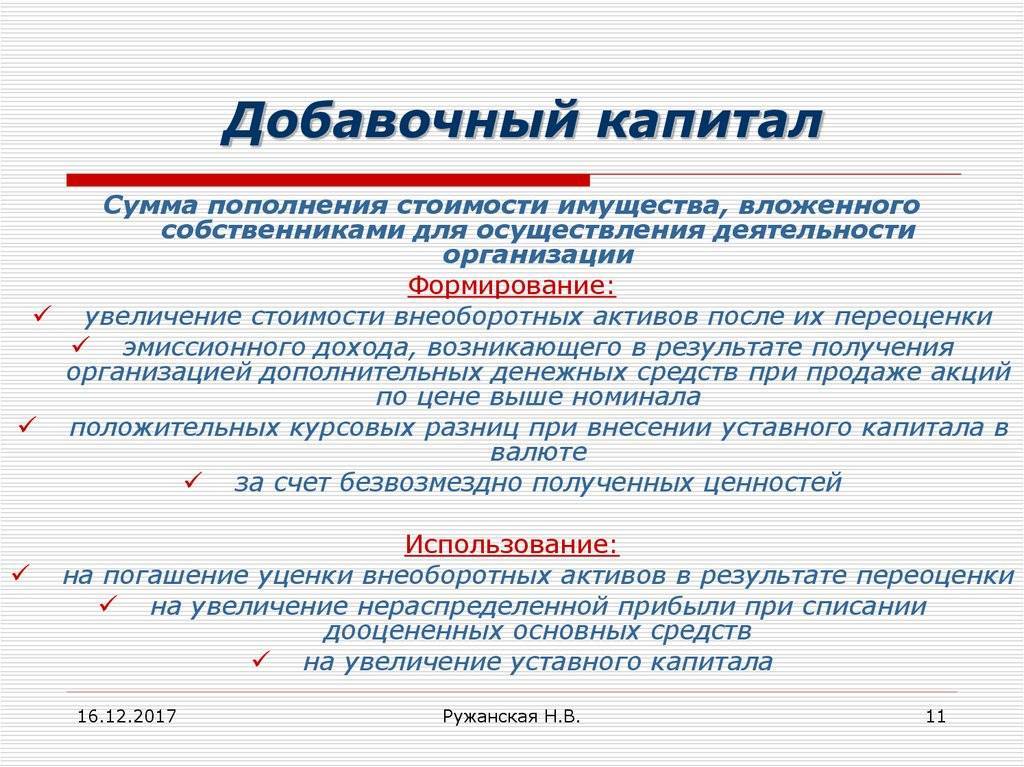

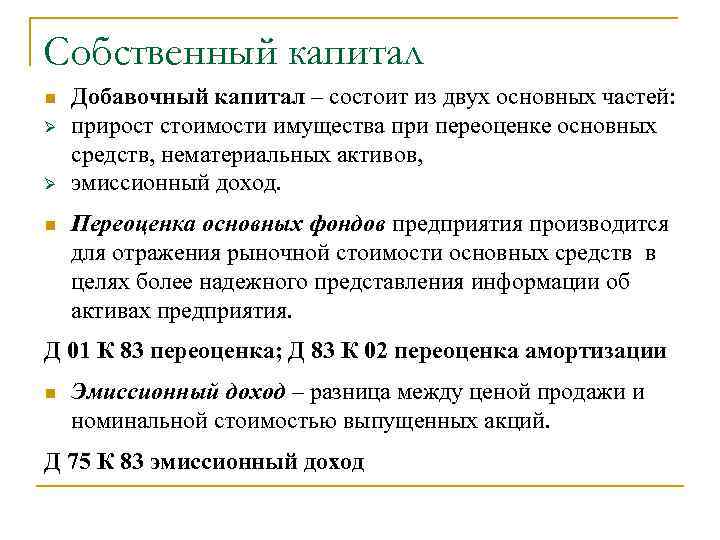

Счет 83: основная информация

Добавочный капитал создается «свободными» средствами организации:

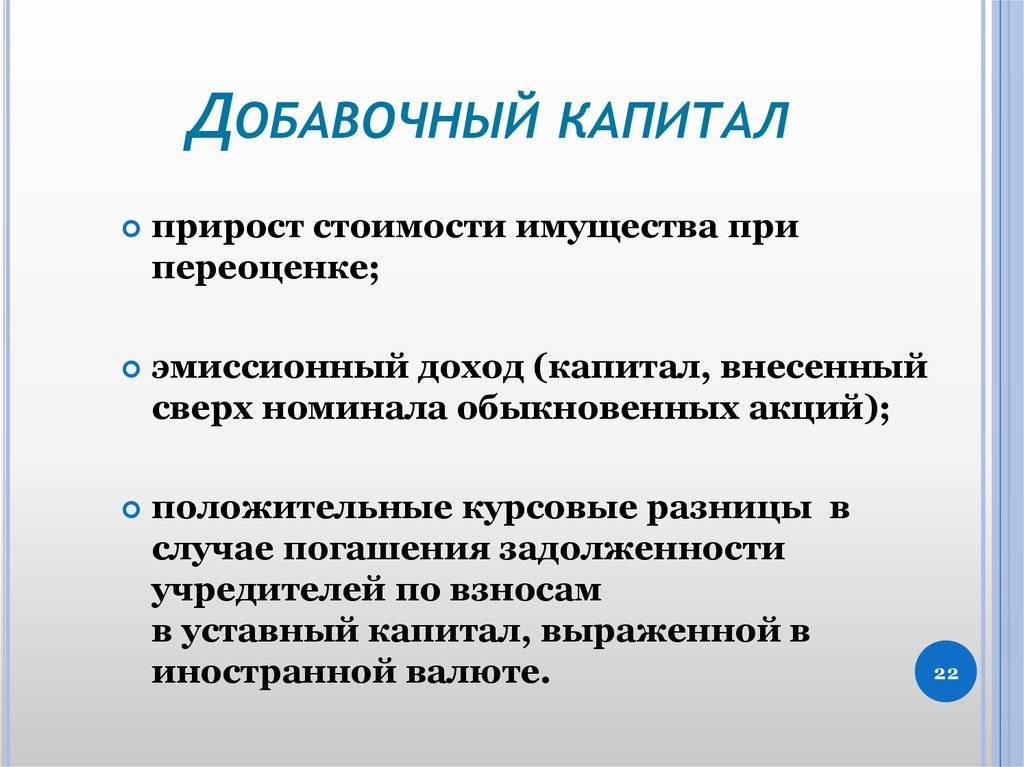

- В том случае, когда во время переоценки обнаруживается положительная разница между реальной и рыночной стоимостью внеоборотных активов.

- Благодаря росту цен на акции предприятия.

- За счет НДС имущественных ценностей, внесенных в уставный капитал.

- Из-за разницы курса иностранных валют при внесении средств в уставный фонд.

Расходование средств учитывается на счете 83 в следующих случаях:

- компенсация издержек при пересмотре внеоборотных активов в отношении их фактической стоимости;

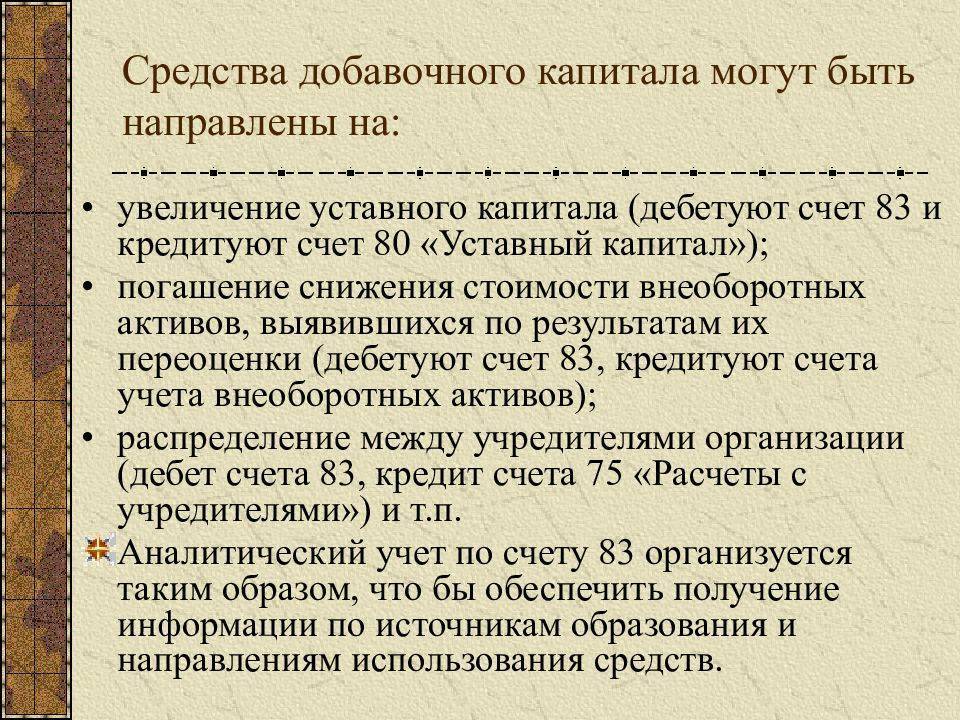

- увеличение в большую сторону суммы уставного капитала;

- раздел денежных средств акционерами.

Переоценка основных средств учитывается по каждому активу отдельно.

Пример

В августе зафиксировано увеличение капитала УК=50*500=25000 руб.

В сентябре 2021 г. компанией будут осуществлены следующие операции:

- Получение денежных средств от продажи акций в размере 50000 руб.;

- Получение разницы между продажной и номинальной стоимостью акций, равной 25000 руб. и перевод их в фонд добавочного капитала через кредит 83 счета.

При этом компания откроет дополнительный субсчет 83-01 для эмиссионного дохода.

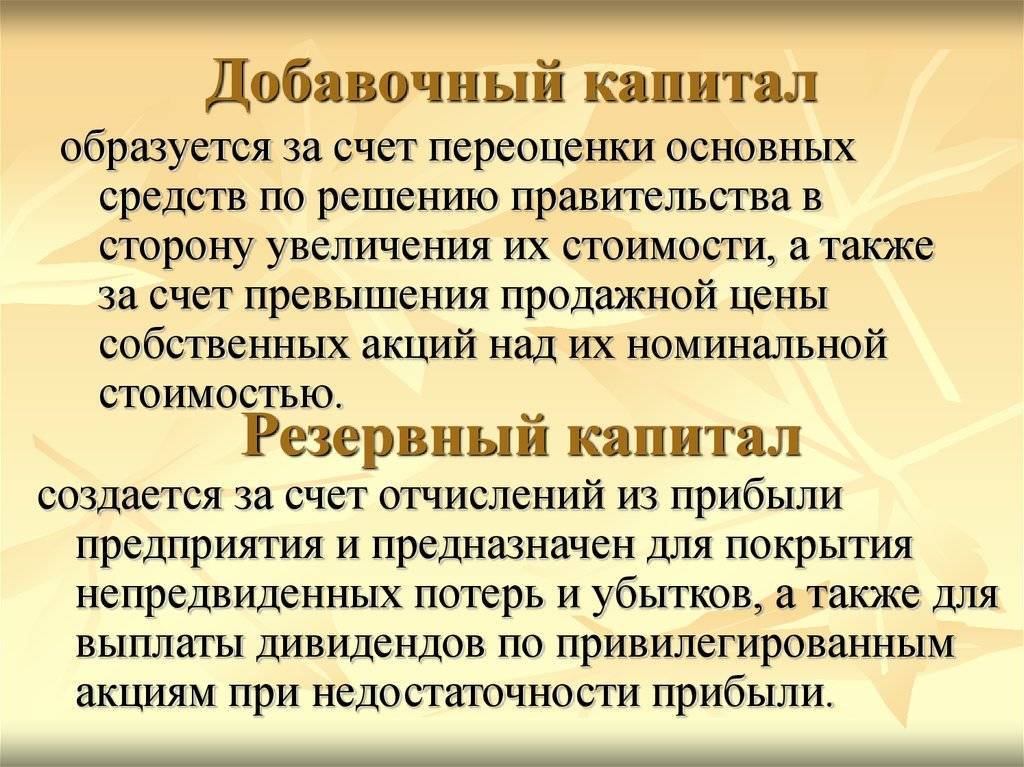

В 1992 и 1997 годах проводилась Государственная переоценка. Следовательно, все организации, зарегистрированные после указанного периода, не имеют добавочного капитала. Это не касается АО, формирующих добавочный фонд за счет продажи акций или вложения денежных средств в иностранной валюте (разница курса).

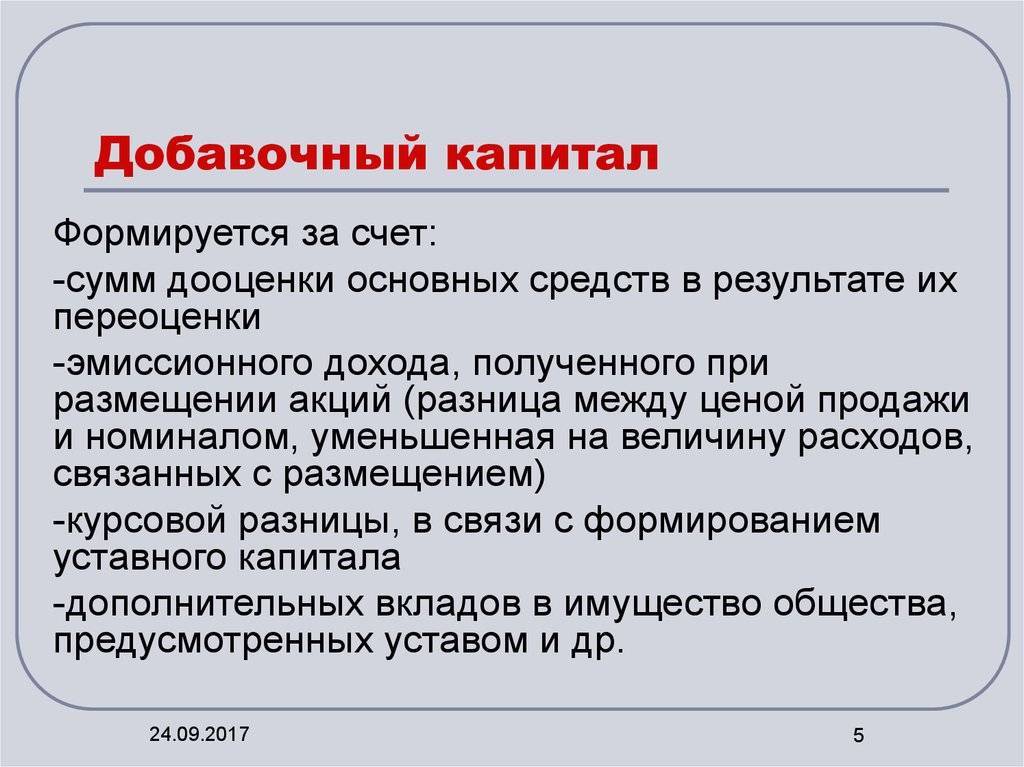

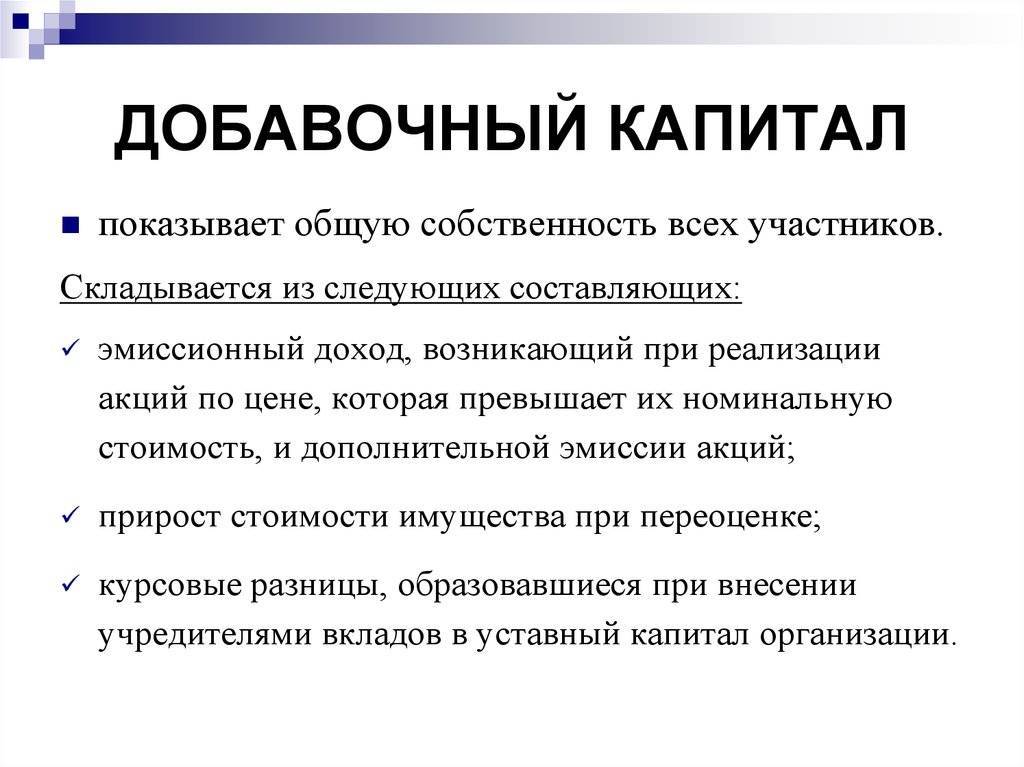

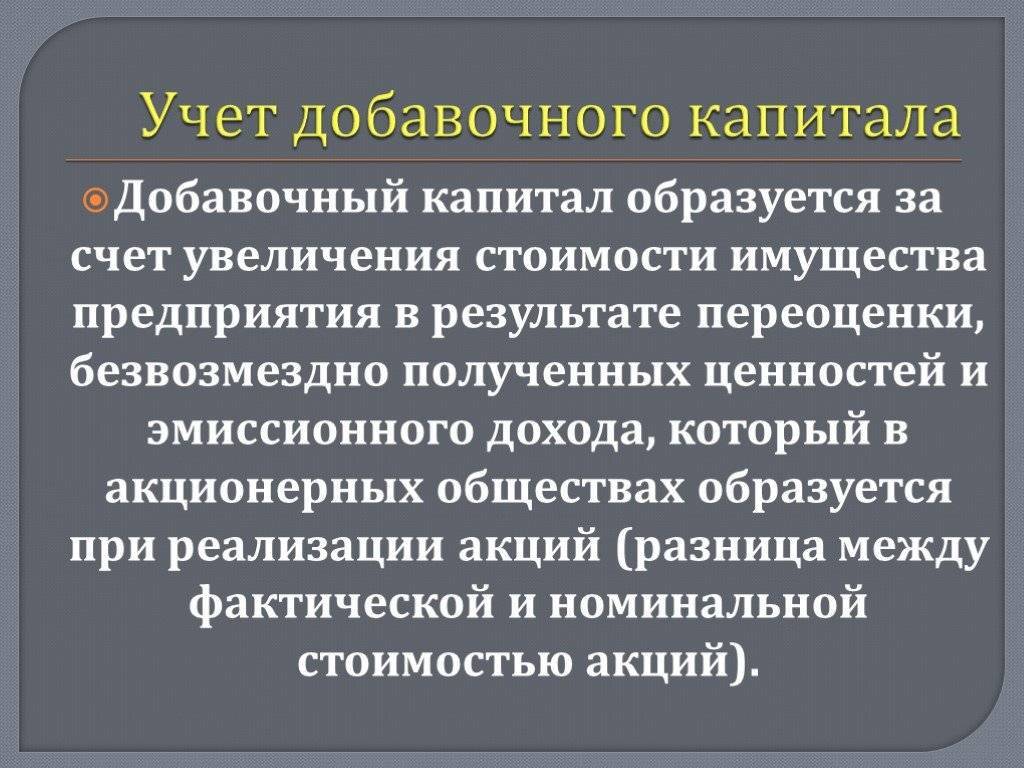

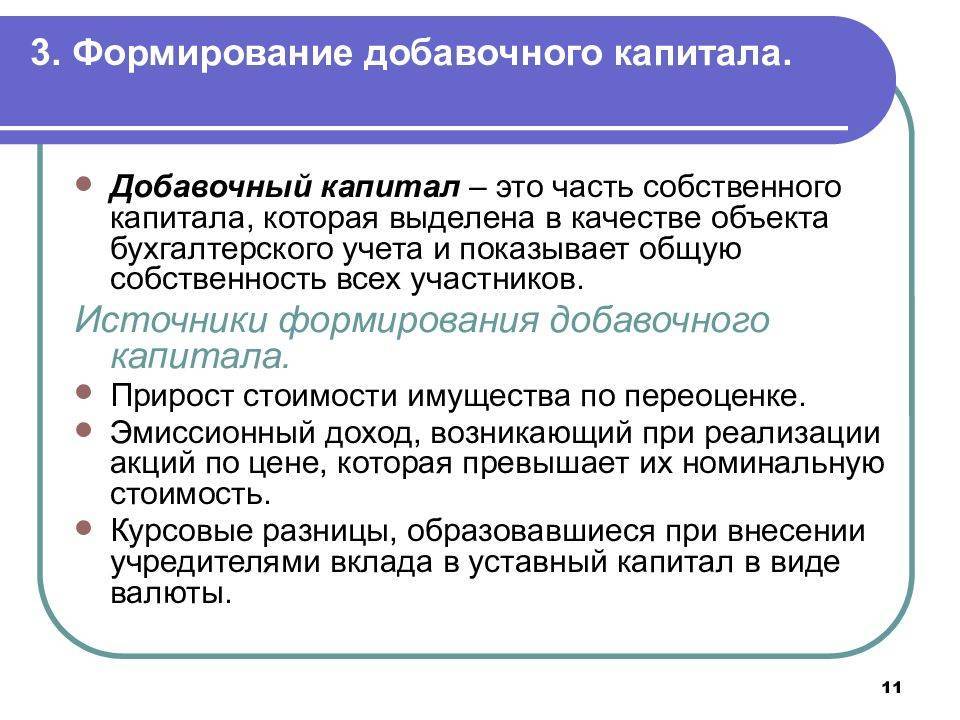

Источники формирования добавочного капитала

Источниками формирования добавочного капитала являются следующие:

- увеличение стоимости основных фондов компании вследствие проведения переоценки таких активов;

- эмиссионная прибыль, когда выручка от реализации ценных бумаг выше за счет превышения рыночной цены над номинальной стоимостью;

- увеличение фактической оценки вложений в уставный капитал предприятия относительно номинальной стоимости вносимого актива;

- получение компанией безвозмездных отчислений;

- сумма восстановленного НДС вследствие передачи активов учредителем в состав уставного капитала;

- отчисления из бюджета для увеличения оборота компании;

- курсовые разницы при формировании уставного капитала в иностранной валюте;

- нераспределенные доходы от капитальных вкладов.

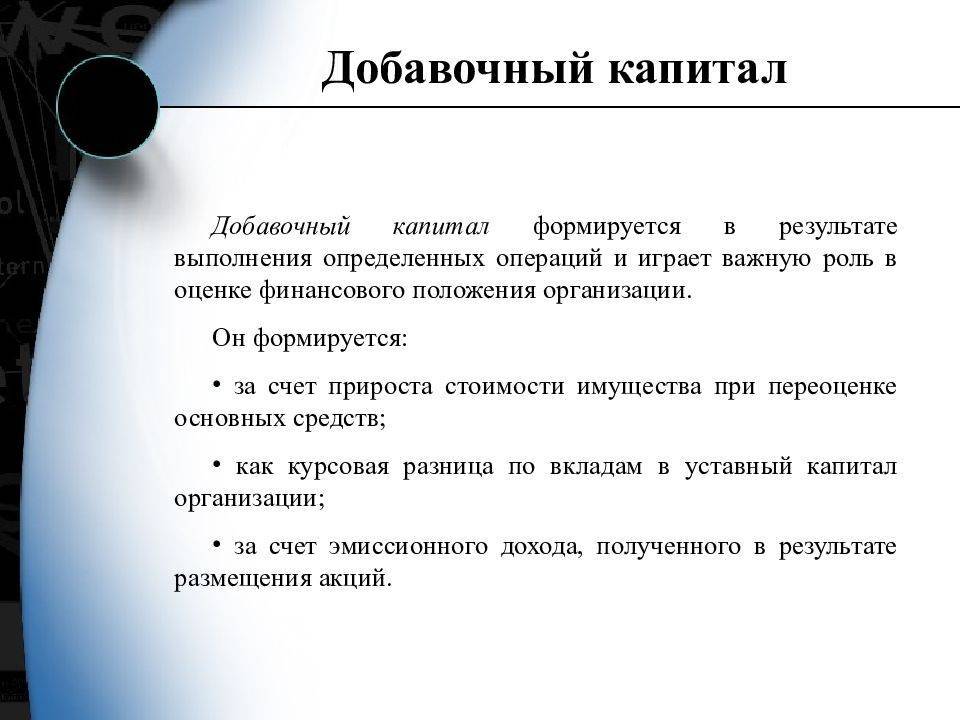

Что такое добавочный капитал и для чего он нужен организации?

Добавочный капитал можно определить как сформировавшуюся внутри компании сумму собственных средств, возникновение которой не сопряжено с появлением каких-либо обязательств перед контрагентами. По общему правилу чем больше у фирмы собственных средств, тем выше величина ее чистых активов, а значит, тем устойчивее ее финансовое положение.О чистых активах см. в статье «Что относится к чистым активам и как их рассчитать?».

Следовательно, чем больше добавочный капитал, тем устойчивее компания в финансовом плане. Поэтому добавочный капитал выступает своего рода страховкой от некоторых кризисных ситуаций, «подушкой безопасности».

ВАЖНО! Добавочный капитал компании не может быть сформирован по произвольному желанию руководящего звена. Существуют строго определенные ситуации, которые влекут за собой формирование и рост добавочного капитала

Такие ситуации установлены в Положении по ведению бухучета, утвержденном приказом Минфина РФ от 29.07.1998 № 34н.

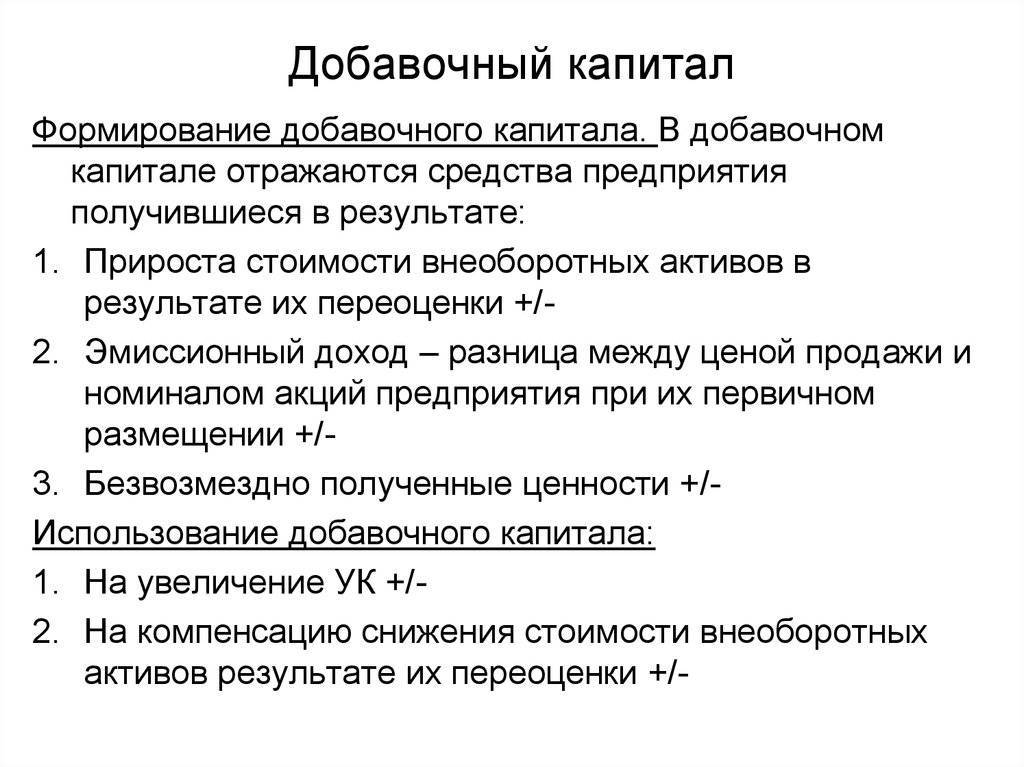

Добавочный капитал в организации может быть сформирован 3 способами (п. 68 Положения № 34н):

- в результате получения положительных итогов переоценки внеоборотных активов (дооценки);

- в случае если денежный доход от продажи доли в компании по стоимости превышает номинальную оценку такой доли (эмиссионный доход АО);

- в ситуации, когда компанией получены иные аналогичные по своему правовому смыслу суммы.

Кроме указанных способов, фирма может увеличить добавочный капитал за счет части прибыли (оставшейся после выплаты дивидендов), а также когда в ее адрес перечисляются целевые средства (План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н).

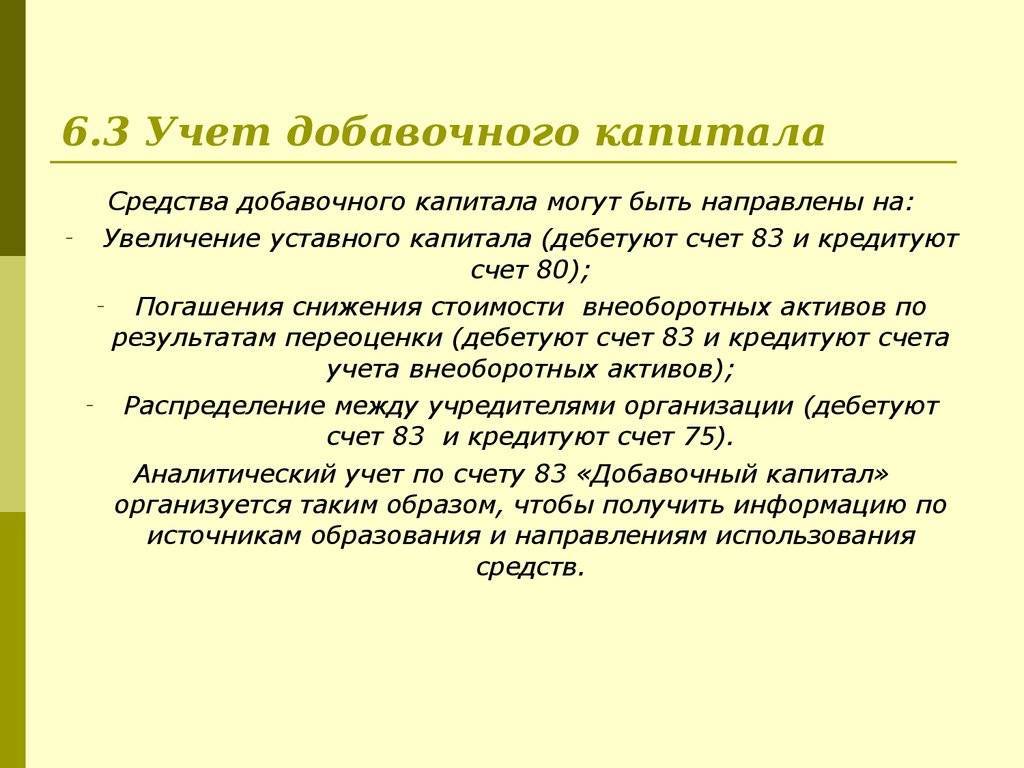

Законодатель устанавливает не только возможные случаи формирования, но и случаи, когда компания имеет право израсходовать свой добавочный капитал частично или полностью. К последним относятся:

- погашение выявленной уценки дооцененных ранее внеоборотных активов;

- увеличение уставного капитала фирмы;

- распределение добавочного капитала между собственниками бизнеса.

Кроме того, существуют некоторые способы использования добавочного капитала, в отношении правомерности которых на практике часто возникают споры.

Подробнее о способах формирования добавочного капитала рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно и избежать споров с налоговиками, получите пробный доступ к системе и переходите в Путеводитель по информационному банку. Это бесплатно.

Таким образом, добавочный капитал в компании играет роль важной финансовой страховки, несмотря на то что его использование ограничено. Поэтому бухгалтерской службе каждой организации следует знать, как вести учет добавочного капитала, а также какими проводками следует оформлять операции по его изменению

Формирование и использование добавочного капитала (проводки) в результате проведения переоценки объектов ОС

На величину добавочного капитала непосредственно влияет результат переоценки объектов ОС.

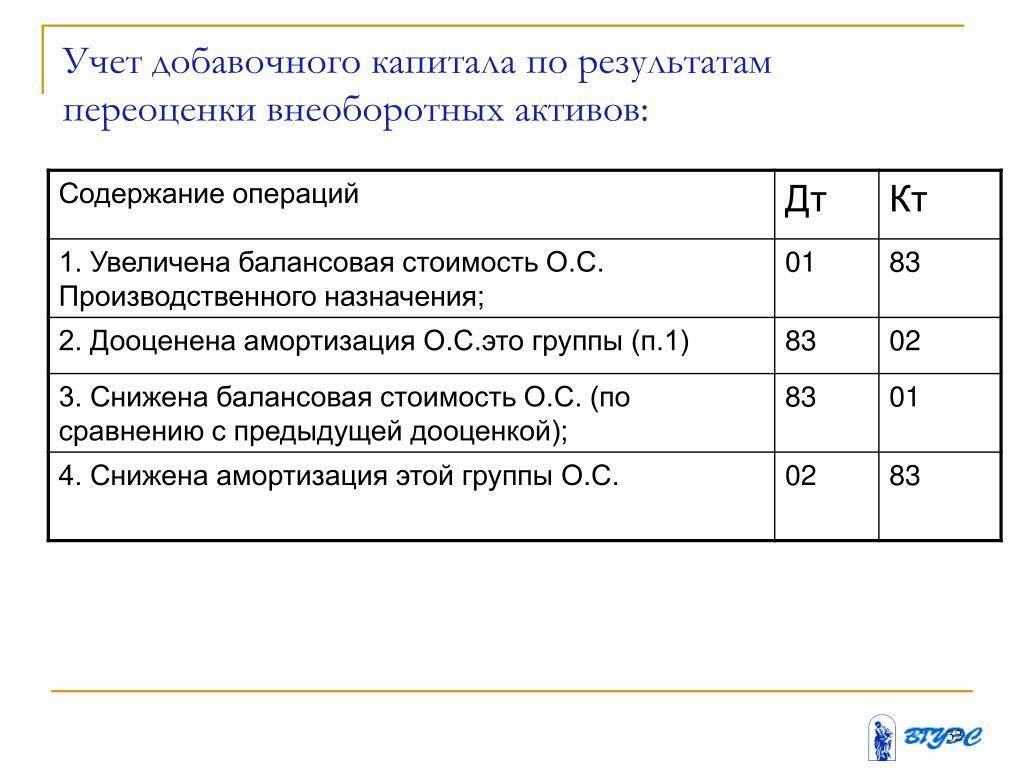

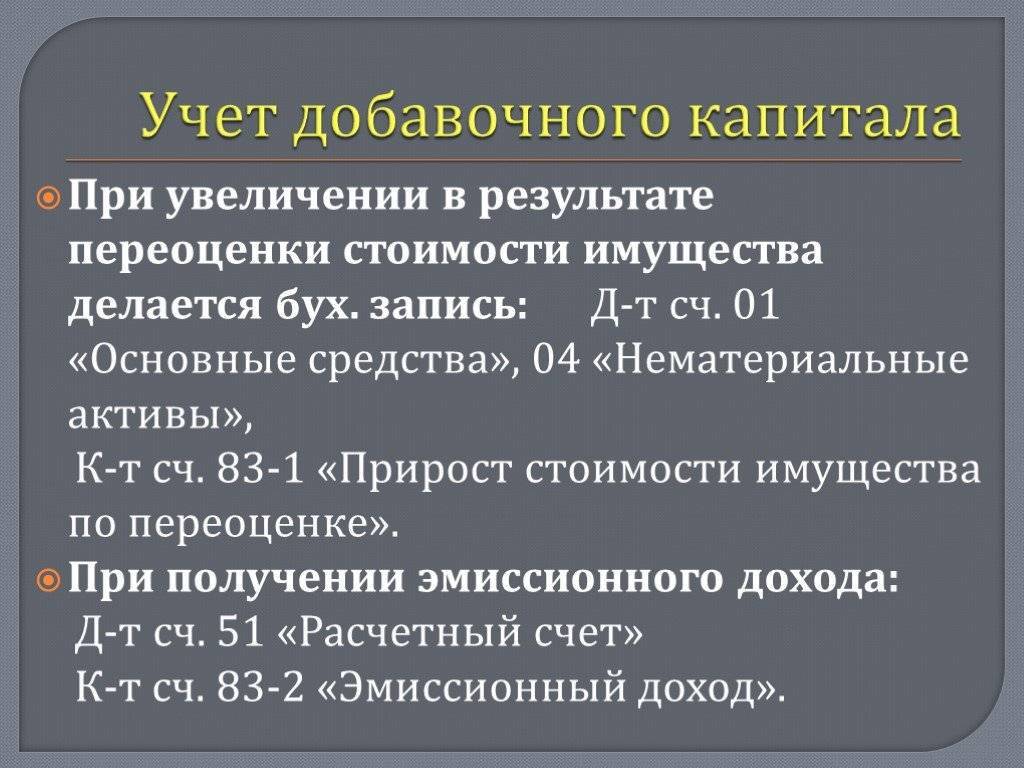

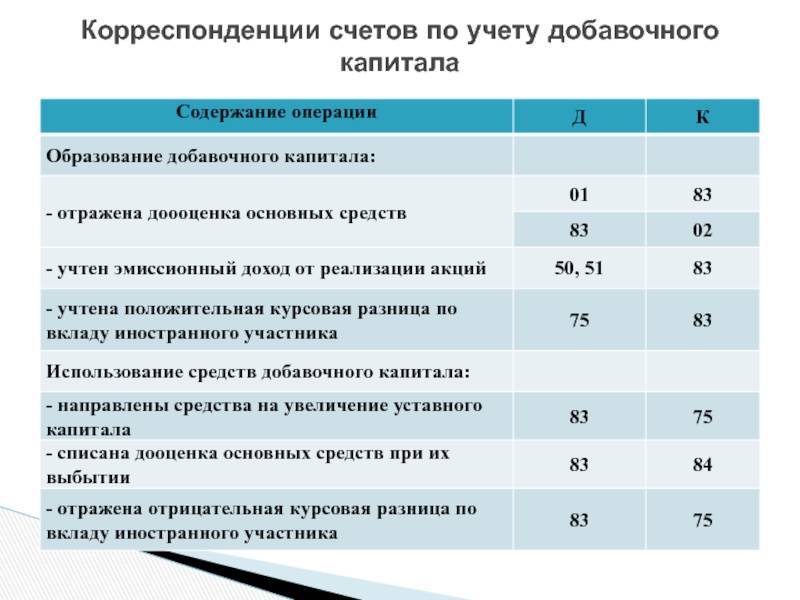

В частности, добавочный капитал на предприятии формируется, если выявляется дооценка внеоборотных активов. Поскольку они учитываются на активном счете 01, то проводка увеличения добавочного капитала за счет выявленной суммы дооценки объекта ОС будет выглядеть следующим образом:

Дт 01 Кт 83.

Обращаем внимание! Если проведена дооценка объекта ОС, то возрастает первоначальная стоимость, подлежащая впоследствии амортизации. Поэтому одновременно с отражением в учете возрастания добавочного капитала в данном случае следует отразить увеличение начисленной амортизации

Поскольку амортизация будет впоследствии списываться за счет сумм дооценки, т. е. за счет части добавочного капитала, отражение в учете увеличения амортизации в результате проведения дооценки ОС будет выглядеть так:

Дт 83 Кт 02.

Впоследствии, если компания выявила уценку по тем объектам ОС, по которым ранее сумма дооценки была включена в добавочный капитал, то величину добавочного капитала необходимо уменьшить. Это и есть один из способов использования фирмой добавочного капитала. В учете он оформляется проводкой:

Дт 83 Кт 01.

Как и в случае с дооценкой, выявление уценки внеоборотных активов непосредственно влияет на величину начисляемой амортизации. Поэтому, если в результате переоценки стоимость объекта ОС снизилась, то на добавочный капитал следует также отнести величину дополнительно начисленной по объекту амортизации. Сделать это нужно проводкой:

Дт 02 Кт 83.

При этом величина выявленной уценки не должна превышать совокупную дооценку за предыдущие периоды. В противном случае величина снижения стоимости объекта ОС (в части превышения уценкой дооценки) будет относиться на финансовые результаты в качестве прочих расходов:

Дт 91-2 (субсчет «Прочие расходы») Кт 01.

Излишне начисленная амортизация в данном случае будет составлять прочие доходы фирмы:

Дт 02 Кт 91-1 (субсчет «Прочие доходы»).

Изложенные выше правила касаются случая, когда компания первоначально выявила увеличение стоимости своих ОС, т. е. дооценила их.

Однако на практике возможна и обратная ситуация: при первой же переоценке компания выявила снижение первоначальной стоимости объекта ОС (уценила его). В этом случае в силу п. 15 ПБУ 6/01 «Учет ОС», утвержденного приказом Минфина РФ от 30.03.2001 № 26н, сумма уценки должна быть отнесена на финансовые результаты в качестве расходов:

Дт 91-2 Кт 01.

Тогда выявленная при последующей переоценке сумма возрастания стоимости объекта ОС не будет формировать добавочный капитал, а должна быть списана на финансовый результат в качестве прочих доходов:

Дт 01 Кт 91-1.

Если сумма последующей дооценки превысит ранее произведенную уценку объекта ОС (т. е. произойдет полный взаимозачет первичной уценки и последующих дооценок), то далее вновь действуют общие правила: сумма дооценки увеличивает добавочный капитал.

Распределение добавочного капитала при реорганизации фирмы

Если руководство компании решается на ее реорганизацию, возникает необходимость перераспределения добавочного капитала. Когда предприятие реорганизуется методом преобразования, присоединения или слияния, особых трудностей не возникает.

Когда происходит преобразование, капиталы компании не претерпевают никаких изменений. В случае присоединения или преобразования фонды сливаются друг с другом.

Разделение и выделение имеют свою специфику. Так, эти способы реорганизации предполагают осуществление равнозначного обмена частей общества, которое разделяется на доли предприятий, созданных вследствие реорганизации.

Проведение аудита по добавочному капиталу

Аудит добавочного капитала проводят для того, чтобы убедиться в правильности учёта по данному явлению. И в том, что сам капитал правильно используется.

Аудитор будет уверен в способности предприятия продолжить свою деятельность, если в норме будут все показатели, связанные с ней:

- Содержание качественного состояния учредительных документов.

- Правильность ведения учёта в бухгалтерии, сфере налогов.

- Надёжность и эффективность при проведении внутреннего учёта.

- Результаты предпринимательской деятельности.

- Финансовое состояние.

Во время аудита проверке подвергаются первичные документы, но они не основные объекты. Специалисты составляют специальные опросники, помогающие выявить текущее состояние дел в финансах.

Рубли, согласно общим правилам – главная валюта для номинальной стоимости долей, принадлежащих участникам, уставного капитала на предприятии. Но законодательство РФ прямо не запрещает вносить иностранную валюту в данную часть отчётности.

Особое внимание надо уделить проверке того, как формируются любые виды капитала. Данные участки проверки отдают только аудиторам, наиболее компетентным в своей сфере

Принципиальную важность имеет информация, которая содержится в третьем разделе баланса. Это важно не только для самих аудиторов, но и для потенциальных клиентов, партнёров и инвесторов.. Главное, от чего следует защищать добавочный капитал – убытки

Прямые ограничения на сокращение стоимости чистых активов должны помочь с решением данной проблемы

Главное, от чего следует защищать добавочный капитал – убытки. Прямые ограничения на сокращение стоимости чистых активов должны помочь с решением данной проблемы.

На подобные действия рынок реагирует мгновенно, что позволит и предпринимателям как можно быстрее разобраться с происходящим.

Главные характеристики, которые важно знать при работе со счётом 83 в этом видео:

https://www.youtube.com/watch?v=I6Q6voNjdLM

Переоценка нематериальных активов

Согласно п. 17 Положения по бухгалтерскому учету “Учет нематериальных активов” (ПБУ 14/2007), утвержденного Приказом Минфина России от 27.12.2007 N 153н, коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных нематериальных активов по текущей рыночной стоимости. В последующем эти группы нематериальных активов должны переоцениваться регулярно, чтобы их стоимость существенно не отличалась от текущей рыночной стоимости.

Переоценка нематериальных активов производится путем пересчета их остаточной стоимости. Результаты переоценки могут быть оформлены следующими документами:

- если организация воспользуется услугами независимого оценщика, то основанием для отражения результатов переоценки в учете будет являться отчет об оценке;

- если организация определяет рыночную стоимость самостоятельно, создается оценочная комиссия, которой необходимо оформить акт о результатах переоценки в произвольной форме с расчетом рыночной стоимости активов.

В результате переоценки сумма дооценки нематериальных активов зачисляется в добавочный капитал организации. При этом сумма дооценки, равная сумме уценки актива, проведенной в предыдущие отчетные периоды и отнесенной на счет учета нераспределенной прибыли (непокрытого убытка), зачисляется на счет учета нераспределенной прибыли (непокрытого убытка).

В налоговом учете результаты переоценки для целей налогообложения прибыли не учитываются, само понятие “переоценка нематериальных активов” в налоговом законодательстве отсутствует (ст. 257 НК РФ).

Сумма уценки нематериального актива в результате переоценки относится на счет учета нераспределенной прибыли (непокрытого убытка). Данная сумма относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого актива, проведенной в предыдущие отчетные периоды.

Превышение суммы уценки нематериального актива над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытого убытка).

При выбытии нематериального актива сумма его дооценки переносится с добавочного капитала организации на счет учета нераспределенной прибыли (непокрытого убытка) организации.

Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года, а принимаются при формировании данных бухгалтерского баланса на начало отчетного года. Соответствующая информация должна быть раскрыта в пояснительной записке к бухгалтерской отчетности.

Пример 3. В учете отражен объект нематериальных активов, первоначальная стоимость которого составляет 50 000 руб., накопленная амортизация – 20 000 руб., остаточная стоимость – 30 000 руб.

По результатам переоценки рыночная стоимость объекта составляет 36 000 руб.

Рассчитаем сумму переоценки.

Поскольку нематериальные активы подлежат переоценке по остаточной стоимости, остаточная стоимость объекта после переоценки должна составить 36 000 руб.

Рассчитаем коэффициент переоценки: 36 000 руб. : 30 000 руб. = 1,2.

Тогда первоначальная стоимость актива после переоценки составит: 50 000 руб. x 1,2 = 60 000 руб., а сумма дооценки первоначальной стоимости: 60 000 руб. – 50 000 руб. = 10 000 руб.

Сумма начисленной амортизации после переоценки составит:

20 000 руб. x 1,2 = 24 000 руб., а сумма дооценки амортизации: 24 000 руб. – 20 000 руб. = 4000 руб.

Бухгалтер сделает следующие записи:

Д-т сч. 04 К-т сч. 83 – 10 000 руб. – произведена дооценка первоначальной стоимости нематериального актива;

Д-т сч. 83 К-т сч. 05 – 4000 руб. – произведена дооценка амортизации нематериального актива.

Правила формирования добавочного капитала

Данный вид капитала нельзя создавать средствами, поступающими в виде доходов от коммерческой деятельности.

Есть и другие источники формирования, составляющие стандартный список:

- Инвестиции от партнёров за рубежом, разница между курсами.

- От прироста активов, после получения безвозмездных средств, имущества.

- Выручка от продажи акций, цена которых превышает номинальную.

- Если увеличивается стоимость активов, которые называются внеоборотными, когда проводится их переоценка.

Счёт и происхождение добавочного капитала

Стартовый капитал – средства, необходимые каждому предприятию. Без них невозможно осуществлять свою деятельность.

Соответствующие поправки вносятся в бумаги при любых изменениях капитала, даже незначительных. Но на практике такой подход не очень удобен. Потому и возникла необходимость в создании добавочного капитала.

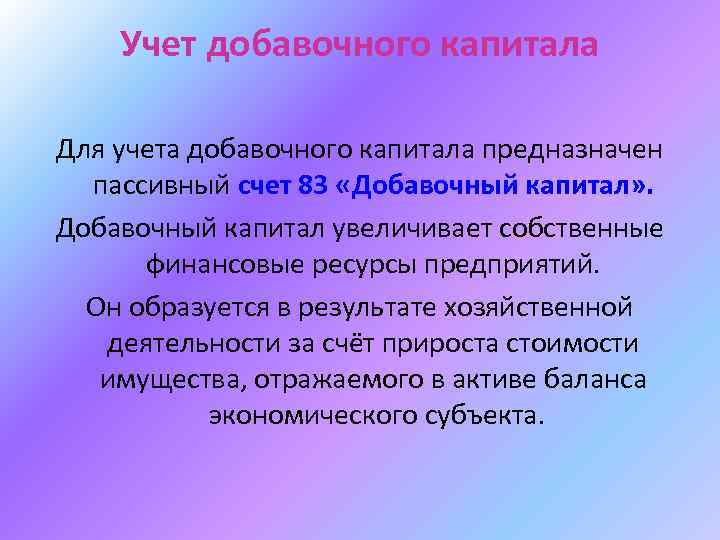

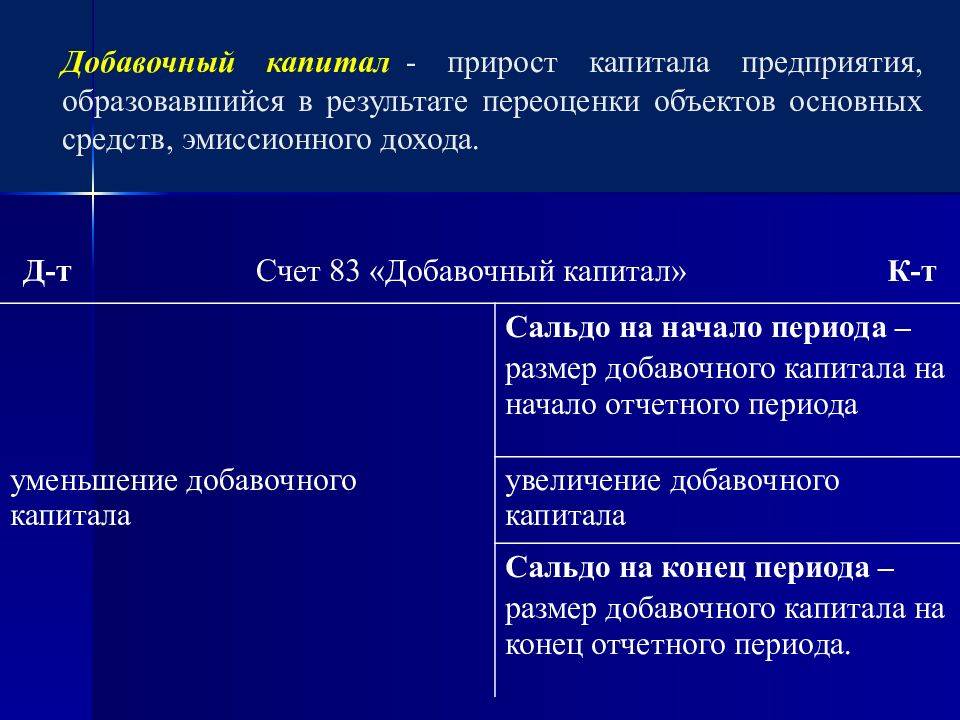

Его по праву называют «львиной долей» в собственном капитале. Для его ведения и учёта используется счёт 83. Он как бы становится дополнением к 80 счёту, который регулирует все изменения, связанные с данной сферой.

Бухучёт по добавочному капиталу

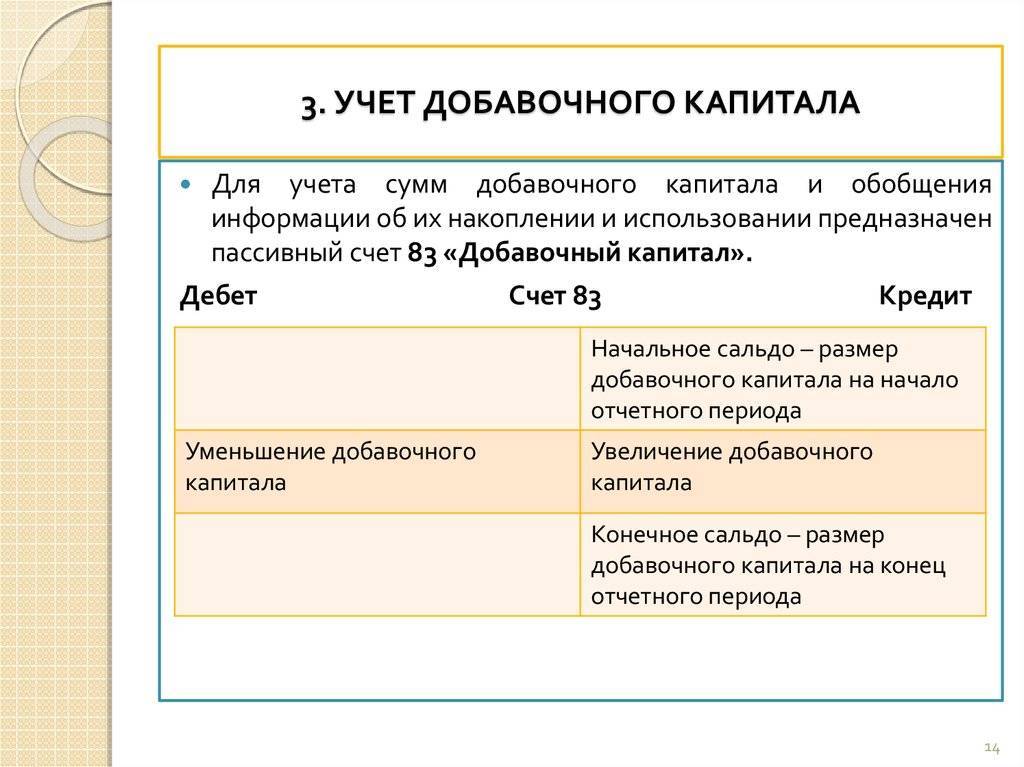

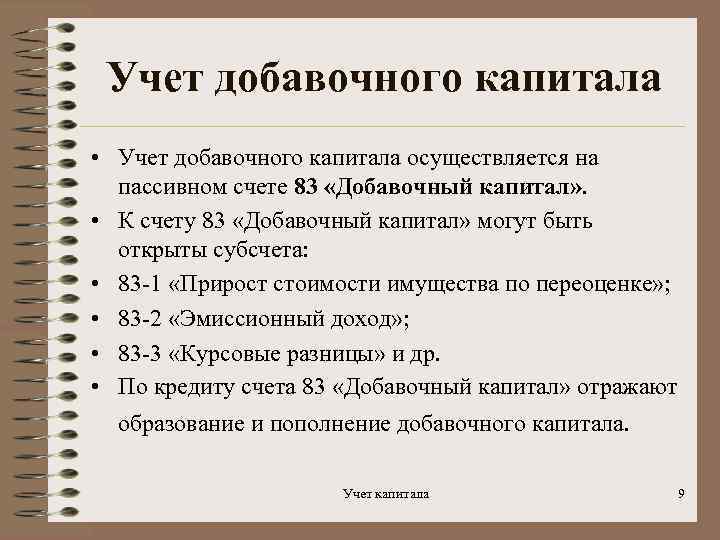

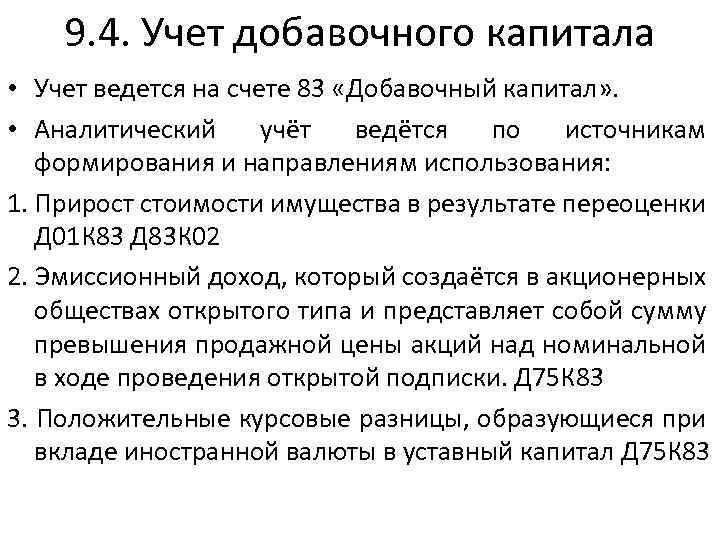

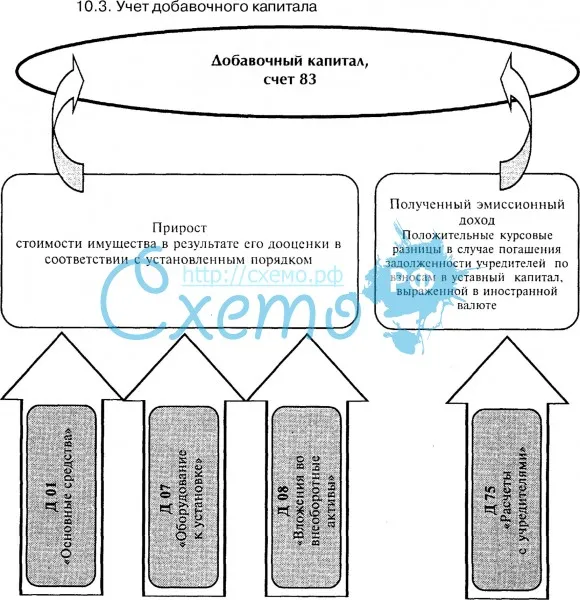

Только на одноимённом счёте 83 ведут учёт добавочного капитала. Это балансовая, пассивная разновидность счёта. Кредитная сторона нужна для пополнений в капитале, либо процессов образования. Дебет нужен для:

- Отражения ситуации, когда ценность внеоборотных активов падает, появляется разница.

- Отображения суммы, распределенной между учредителями.

- Средств, за счёт которых капитал растёт.

Для отражения каждой из сумм используют субсчета. Каждый из субсчетов необходимо открыть только в том случае, если в применении средств появилось новое направление.

Одним из важнейших документов в организации является должностная инструкция. Именно она определяет обязанности сотрудников. Образец должностной инструкции механика по автотранспорту можно посмотреть тут.

На счетах бухучёта в данном случае отражаются следующие проводки.

Источники формирования добавочного капитала.

Когда добавочный капитал снижается?

Операции по распределению, уценке добавочного капитала получили широкое распространение. Здесь также есть свои правила.

Использование добавочного капитала.

Эмиссионный доход

Эмиссионный доход представляет собой разницу между суммой денежных средств или стоимостью имущества, поступившего в счет оплаты акций акционерного общества, и их номинальной стоимостью при первичном размещении.

Таким образом, возникновение эмиссионного дохода возможно только для акционерных обществ.

Однако в обществе с ограниченной ответственностью вклад участника в уставный капитал также может превышать номинальную стоимость оплачиваемой доли. В этом случае сумма такого превышения относится на добавочный капитал общества (Письмо Минфина России от 09.08.2004 N 07-05-12/18).

Разница между продажной и номинальной стоимостью акций (стоимостью доли) отражается по дебету счета 75 “Расчеты с учредителями” в корреспонденции с кредитом счета 83 “Добавочный капитал”.

При определении налоговой базы по налогу на прибыль эмиссионный доход в виде превышения цены размещения акций (долей) над их номинальной стоимостью не учитывается (пп. 3 п. 1 ст. 251 НК РФ).

Пример 4. Акционерное общество объявило об увеличении уставного капитала и выпустило дополнительные акции, общая номинальная стоимость которых составила 70 000 руб. Фактически акции были проданы на сумму 90 000 руб.

В бухгалтерском учете акционерного общества делаются следующие записи:

Д-т сч. 75 К-т сч. 80 – 70 000 руб. – увеличен уставный капитал общества;

Д-т сч. 51 (50) К-т сч. 75 – 90 000 руб. – на расчетный счет (в кассу) поступили денежные средства в оплату акций;

Д-т сч. 75 К-т сч. 83 – 20 000 руб. – учтен эмиссионный доход.

Пример 5. Вновь принимаемый в ООО участник вносит в кассу денежные средства в сумме 8000 руб. в качестве вклада в уставный капитал. Номинальная стоимость доли в уставном капитале вновь принимаемого участника составляет 5000 руб.

Бухгалтер делает следующие записи:

Д-т сч. 75 К-т сч. 80 – 5000 руб. – увеличен уставный капитал общества;

Д-т сч. 50 К-т сч. 75 – 8000 руб. – в кассу поступили денежные средства в оплату приобретаемой доли;

Д-т сч. 75 К-т сч. 83 – 3000 руб. – отражена разница между суммой, фактически внесенной в оплату доли в уставном капитале, и ее номинальной стоимостью.

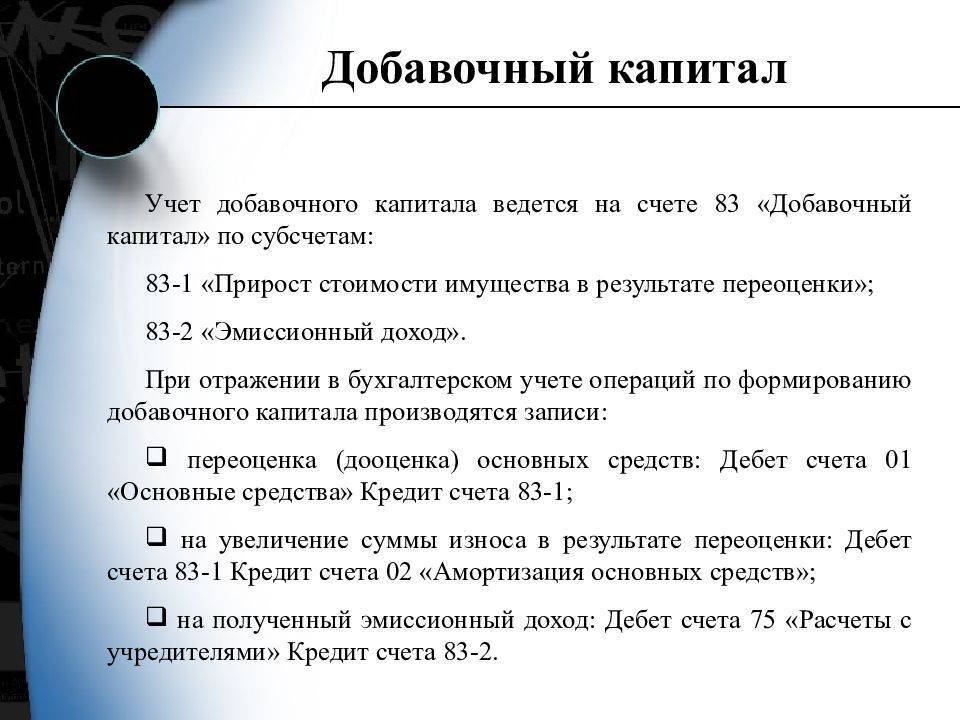

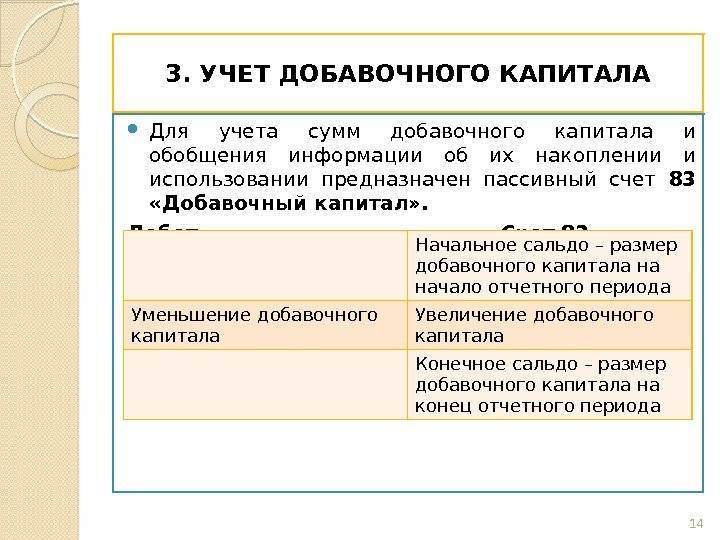

На каком счете учитывается добавочный капитал и как он отражается в отчетности

Поскольку добавочный капитал — это собственные средства фирмы, а они по общим правилам учета относятся к пассивам организации, следовательно, ведение учета добавочного капитала должно осуществляться в разрезе пассивного счета.

Таким счетом является счет 83. Кредитовые операции по счету 83 означают, что добавочный капитал растет. Если запись сделана по дебету, то, напротив, это значит, что операция уменьшает добавочный капитал.

При составлении бухгалтерской отчетности компании на какую-либо определенную дату значение добавочного капитала также подлежит отражению в составе собственных средств фирмы. Для этого в балансе существует строка 1350 «Добавочный капитал без переоценки». В ней следует указать величину добавочного капитала, исключив из нее сумму выявленной положительной переоценки (дооценки) ОС.

Как это сделать на практике? Необходимо из общего сальдо по кредиту счета 83 вычесть величину, приходящуюся на выявленную ранее совокупную дооценку внеоборотных активов фирмы.

ВНИМАНИЕ! В соответствии с п. 68 Положения № 34н каждая сумма, формирующая добавочный капитал, должна отражаться в учете отдельно

Следовательно, компании при осуществлении учета добавочного капитала ведут аналитику отдельных сумм, формирующих добавочный капитал, на раздельных субсчетах в разрезе счета 83. Поэтому общую сумму дооценки объектов ОС компания способна выявить, посмотрев на кредитовое сальдо по соответствующему субсчету счета 83.

Сумма переоценки ОС, в свою очередь, фиксируется в другой строке баланса, а именно в строке 1340.

Как отразить добавочный капитал в балансе, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

О том, какие аспекты важно знать бухгалтеру при ведении учета иных частей собственного капитала компании, см. в статье «Порядок учета собственного капитала организации (нюансы)».. На практике, как было указано выше, существуют несколько возможных ситуаций, при которых добавочный капитал фирмы может быть сформирован или использован

При этом некоторые ситуации являются «зеркальными», т. е. при одних обстоятельствах увеличивают добавочный капитал, а при других — уменьшают

На практике, как было указано выше, существуют несколько возможных ситуаций, при которых добавочный капитал фирмы может быть сформирован или использован. При этом некоторые ситуации являются «зеркальными», т. е. при одних обстоятельствах увеличивают добавочный капитал, а при других — уменьшают.

Спорные моменты в использовании

Есть несколько спорных моментов:

- Образование убытков. В этом случае часто возникает вопрос, можно ли покрыть их за счет добавочного капитала. С одной стороны, ответ положительный, т. к. в законодательстве запрета нет. С другой стороны, прямой возможности в законе не предусмотрено.

- Увеличение уставного капитала. В составе добавочного капитала могут присутствовать суммы положительной переоценки объектов, которые не образуют приток реальных денежных средств. Поэтому с одной стороны они могут быть использованы для покрытия оценки или на повышение размера нераспределенной прибыли.

Таким образом, добавочный капитал – важнейший актив предприятия, используемый в процессе решения широкого спектра задач.

Инструкция по учету резервного и добавочного капитала представлена ниже на видео.

Эмиссионный доход от продажи акций и долей

Формирование добавочного капитала за счет эмиссионного дохода происходит следующим образом. Эмиссионный доход представляет собой разницу между продажной и номинальной стоимостью акций. Такая разница может возникнуть в результате:

формирования уставного капитала акционерного общества при его учреждении;

увеличения уставного капитала акционерного общества за счет дополнительного выпуска акций.

В первом случае разница образуется, если сумма денежных средств, фактически внесенная акционерами при оплате акций (или стоимость имущества, поступившего в счет оплаты акций), больше номинальной стоимости акций при их первичном размещении.

Во втором случае разница возникнет, если фактическая цена акций, дополнительно размещенных при увеличении уставного капитала, превысит их номинальную стоимость.

Эмиссионный доход акционерного общества относится на добавочный капитал организации (п. 68 Положения по ведению бухгалтерского учета и отчетности).

Аналогичный доход может возникнуть и в ООО. Это возможно, если вклад участника в уставный капитал превысит номинальную стоимость оплачиваемой им доли. В этом случае сумма такого превышения относится на добавочный капитал организации (письмо Минфина России от 9 августа 2004 г. № 07-05-12/18, п. 68 Положения по ведению бухгалтерского учета и отчетности).

Дополнительные сведения о переоценке, отражаемые в проводке

Суммы переоценки объектов по внеоборотным активам могут отображаться на первом субсчёте в счёте 83.

Переоценка по основным средствам проводится согласно определённым правилам:

- Переоценку проводят минимум раз в 12 месяцев.

- Важна информация, касающаяся активного рынка. Она помогает узнать об уровне, на котором находится стоимость объектов на рынке, составляющих нематериальные активы.

- Для объектов в однородной группе переоценку тоже проводят. В последующем переоценка активов данных групп проводится регулярно. Тогда будет равенство между показателями стоимости как текущего рыночного уровня, так и в бухгалтерской отчётности.

- Для переоценки надо пересчитать остаточную стоимость объектов. Это значит, что по отдельности считаются несколько факторов. Речь о том, какой первоначальной стоимостью наделяется каждый объект. И о том, какой была амортизация до проведения процедуры.

- Только при составлении бухгалтерской отчётности к началу текущего года принимают результаты проведённой переоценки.

- Переоценку не отражают в балансе, который касается предыдущего года. Но нужна пояснительная записка, где соответствующие данные обязательно учитываются и поясняются.

Пример проводки.

О курсовой разнице

Если компании удалось привлечь иностранные инвестиции, она может надеяться на пополнение добавочного капитала посредством курсовой разницы. Дело в том, что вложения в уставной капитал, выраженные в зарубежной валюте, пересчитываются в рубли. Разница между рублевой оценкой задолженности инвестора по вкладу, стоимость которого выражается в иностранной валюте, и рублевой оценкой этого вклада на момент внесения денег на счет предприятия – это и есть курсовая разница.

Приведем пример положительной разницы (надо заметить, что бывает и отрицательная). В учредительных документах зафиксирован вклад – 20 000 рублей. Учредитель гасит задолженность, внося на счет 360 $ (20 160 рублей согласно курсу ЦБ). Таким образом, 160 рублей пополнят добавочный капитал компании.

Что такое добавочный капитал и для чего он нужен организации?

Добавочный капитал можно определить как сформировавшуюся внутри компании сумму собственных средств, возникновение которой не сопряжено с появлением каких-либо обязательств перед контрагентами. По общему правилу чем больше у фирмы собственных средств, тем выше величина ее чистых активов, а значит, тем устойчивее ее финансовое положение.О чистых активах см. в статье «Что относится к чистым активам и как их рассчитать?».

Следовательно, чем больше добавочный капитал, тем устойчивее компания в финансовом плане. Поэтому добавочный капитал выступает своего рода страховкой от некоторых кризисных ситуаций, «подушкой безопасности».

ВАЖНО! Добавочный капитал компании не может быть сформирован по произвольному желанию руководящего звена. Существуют строго определенные ситуации, которые влекут за собой формирование и рост добавочного капитала

Такие ситуации установлены в Положении по ведению бухучета, утвержденном приказом Минфина РФ от 29.07.1998 № 34н.

Добавочный капитал в организации может быть сформирован 3 способами (п. 68 Положения № 34н):

- в результате получения положительных итогов переоценки внеоборотных активов (дооценки);

- в случае если денежный доход от продажи доли в компании по стоимости превышает номинальную оценку такой доли (эмиссионный доход АО);

- в ситуации, когда компанией получены иные аналогичные по своему правовому смыслу суммы.

Кроме указанных способов, фирма может увеличить добавочный капитал за счет части прибыли (оставшейся после выплаты дивидендов), а также когда в ее адрес перечисляются целевые средства (План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н).

Законодатель устанавливает не только возможные случаи формирования, но и случаи, когда компания имеет право израсходовать свой добавочный капитал частично или полностью. К последним относятся:

- погашение выявленной уценки дооцененных ранее внеоборотных активов;

- увеличение уставного капитала фирмы;

- распределение добавочного капитала между собственниками бизнеса.

Кроме того, существуют некоторые способы использования добавочного капитала, в отношении правомерности которых на практике часто возникают споры.

Подробнее о способах формирования добавочного капитала рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно и избежать споров с налоговиками, получите пробный доступ к системе и переходите в Путеводитель по информационному банку. Это бесплатно.

Таким образом, добавочный капитал в компании играет роль важной финансовой страховки, несмотря на то что его использование ограничено. Поэтому бухгалтерской службе каждой организации следует знать, как вести учет добавочного капитала, а также какими проводками следует оформлять операции по его изменению

Источники формирования добавочного капитала

Добавочный капитал формируется за счет из нескольких источников. Прежде всего, это переоценка имеющихся внеоборотных активов. Для основных средств определяется справедливая стоимость. Это понятие введено ФСБУ 6/2020 и ФСБУ 26/2020. Предприятие самостоятельно определяет сроки и периодичность проведения переоценки. При этом изменяется цена не только стоимости объекта, но и сумма амортизации ОС.

Исходя из данных в прошлом примере, рассчитаем коэффициент прироста стоимости объекта, купленного в деревне, недвижимость в котором затем выросла:

Добавочный капитал = 800 000 – 300 000 = 500 000 рублей

В данном случае расчет такой:

- справедливая цена – 800 000 рублей,

- первоначальная стоимость – 300 000 рублей,

- сумма дооценки – 500 000 рублей.

Если же объект еще и амортизировался, то сумма амортизации умножается на коэффициент, равный соотношению справедливой цены и первоначальной стоимости. То есть, амортизация тоже корректируется на величину дооценки (но в налоговом учете дооценка не учитывается).

Переоценка нематериальных активов проводится по аналогии с основными средствами – компания определяет справедливую стоимость объекта и доначисляет разницу в ДК.

Пример: на предприятии имеется компьютерная программа, на которую компания имеет авторские права. Ее стоимость возросла с 10 000 рублей до 18 000 рублей. Переоценка делается на основании мониторинга цен. По результатам переоценки увеличивается добавочный капитал на сумму 8 000 рублей.

И еще один важный источник добавочного капитала – эмиссионный доход по собственным акциям. В данном случае речь не идет о биржевых котировках (они как раз в отчетности и не фигурируют). Если компания изначально оценила акции в одну цену, а при размещении продала их дороже (например, после удачного IPO), то разница между изначальной ценой и фактической вносится в ДК.

Например, номинальная одной акции была 5 000 рублей. Исходя из показателей чистой прибыли, на общем собрании принято решение увеличить стоимость акции на 200 рублей. Перемножив сумму дооценки на количество акций, получится сумма, на которую и увеличится ДК.

Есть и другие источники – все основные перечислены в таблице:

| Источник | Основание |

|---|---|

| Переоценка внеоборотных активов, включая ОС, НМА | ФСБУ 6/2020, 26/2020, 14/2022 |

| Положительная курсовая разница активов в иностранной валюте для активов и обязательств за рубежом, по расчетам с иностранными учредителями | ПБУ 3/2006 |

| Стоимость имущественных объектов, полученных унитарным предприятием, превышающая стоимость, предусмотренную в УК | Письма Минфина № 07-04-09/2355, № 07-02-18/01 |

| Внесение учредителями денег, предназначенных для вклада в ДК | Письма Минфина № 07-01-06/60407, № 03-03-06/1/45463 |

| Суммы восстановленного НДС по объектам ОС | Письмо Минфина № 07-05-06/302 |

Как видно, в добавочном капитале отражаются даже деньги от учредителя. Например, если он решит внести их в компанию не через увеличение уставного капитала, а, например, просто внеся их на счет. Соответственно, этот взнос не влияет на УК, а сразу идет в добавочный капитал.

Итоги

Таким образом, корректное ведение учета добавочного капитала позволяет компании сгладить такие потенциально негативные ситуации, как выявление уценки внеоборотных активов, нехватка средств на выплату дивидендов участникам и др. Кроме того, существуют и иные направления возможного использования добавочного капитала компании.

По правилам бухгалтерского учета формирование и увеличение добавочного капитала отражается по кредиту счета 83, а его уменьшение — по дебету

Бухгалтерской службе компании важно помнить, что корректный учет возможен только в случае ведения детальной аналитики по каждой составной части добавочного капитала (куда входят суммы, идентичные по своей экономической природе) на соответствующем субсчете счета 83. Более полную информацию по теме вы можете найти в КонсультантПлюс

Пробный бесплатный доступ к системе на 2 дня.