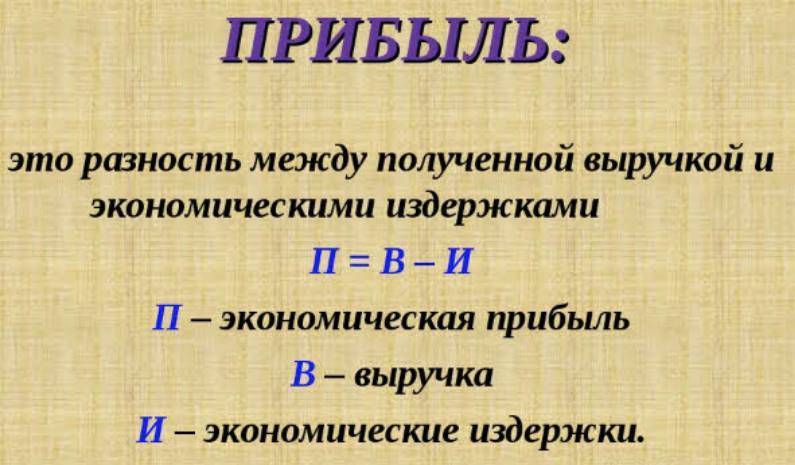

Показатели рентабельности предприятия

Для того, чтобы понять, насколько эффективна деятельность предприятия, наряду с величиной порога прибыльности необходимо рассчитывать основные коэффициенты прибыльности организации.

Показатели рентабельности характеризуют способность предприятия генерировать прибыль на вложенный капитал.

Выделяют следующие переменные:

Коэффициент рентабельности всех активов. Он говорит о том, какое количество рублей чистой прибыли извлекает предприятие на вложенный в бизнес рубль капитала. Кра=ЧП/КАПср, где: Кра – искомый коэффициент; ЧП – чистая прибыль; КАПср – сумма активов на конец и начало года, деленная пополам.

Коэффициент рентабельности собственного капитала. Он характеризует инвестиционную привлекательность бизнеса и показывает, какое количество рублей приходится на рубль инвестированных акционерами средств. Крск=ЧП/СКср, где: Крск – искомый коэффициент; ЧП – чистая прибыль; СКср – сумма собственного капитала на конец и начало года, поделенная пополам.

Коэффициент рентабельности оборотных активов. Он указывает на эффективность использования текущих активов и операционной деятельности. Крта=ЧП/ТАср, где: Крта – искомый коэффициент; ЧП – чистая прибыль; ТАср – сумма текущих активов на конец и начало года, разделенная пополам.

Коэффициент рентабельности долгосрочных активов. Он показывает, насколько эффективно используются внеоборотные активы в целом и главным образом основных средств. Кроме того, показатель характеризует инвестиционную деятельность предприятия. Крда=ЧП/ДАср, где: Крда – искомый коэффициент; ЧП – чистая прибыль; ДАср – сумма внеоборотных активов на конец и начало года, деленная пополам.

Коэффициент рентабельности продаж. Он указывает на эффективность маркетинговой деятельности и характеризует спрос на продукцию фирмы. Крп=ЧП/Выр, где: Крп – искомый коэффициент; ЧП – чистая прибыль; Выр – выручка.

Коэффициент рентабельности производственной себестоимости. Он показывает, насколько эффективно организована и востребована компания, то есть, какое количество рублей полученной чистой прибыли приходится на один рубль инвестированных в производство затрат. Крпс=ЧП/Сс, где: Крпс – искомый коэффициент; ЧП – чистая прибыль; Сс – себестоимость.

Таким образом, необходимо сделать вывод, что рассчитать показатель порога прибыльности и проанализировать с его помощью отдельные экономические стороны деятельности предприятия совсем не сложно.

Однако, роль его чрезвычайно важна. А в случае проведения анализа экономического состояния при помощи основных коэффициентов рентабельности можно в полной мере оценить целесообразность производства товаров и услуг.

Виды рентабельности и формулы расчёта

При расчёте рентабельности берутся данные из форм отчётности компании: бухгалтерского баланса, отчёта о финансовых результатах. Выделяются следующие виды рентабельности:

Рентабельность активов

Активы – это всё, что может приносить прибыль. Активы нужны предприятию для обеспечения бесперебойной работы.

Чтобы определить рентабельность активов, в расчёт надо включить все активы, которые были использованы в рассматриваемый период. Оценивая коэффициент рентабельности активов за 1 квартал, за 6 месяцев, за год, или при сравнении предыдущего и текущего года, можно оценить, какие активы не приносят дохода, а наоборот, требуют дополнительных расходов. На основании расчёта управляющий бизнесом может решить продать такое имущество, сдать в аренду или модернизировать.

Активы бывают оборотные и внеоборотные.

Оборотные активы

Оборотные – это имущественные активы компании. В практике учёта к оборотным принято относить те активы, которые используются в текущей деятельности предприятия до 1 года . Они бывают собственные, привлечённые (дотации, субсидии государства и т.п.) или заёмные активы (банковские кредиты). Привлечённые и заёмные активы — это ресурсы, которые используются фирмой, но ей не принадлежат.

К оборотным активам относятся:

- Деньги в кассе, на рублёвых и валютных расчётных счетах;

- Инвентарь, материалы, товары для перепродажи, запасы готовой продукции, полуфабрикаты, незавершённое производство;

- Дебиторская задолженность – это долги со стороны других предприятий, компаний или граждан перед фирмой;

- Финансовые вложения сроком до 1 года: покупка краткосрочных векселей, облигаций, сберегательных сертификатов, вклад денег в банк под проценты на срок не более 1 года.

- Прочие оборотные активы, например, выручка от продажи имущества, по которому ещё не оформлено право собственности, акции компании, выкупленные для перепродажи.

Финансовый порог рентабельности: что это такое и какие факторы на него влияют

Рентабельность свидетельствует о результативности применения трудовых, хозяйственных, материальных, природных ресурсов.

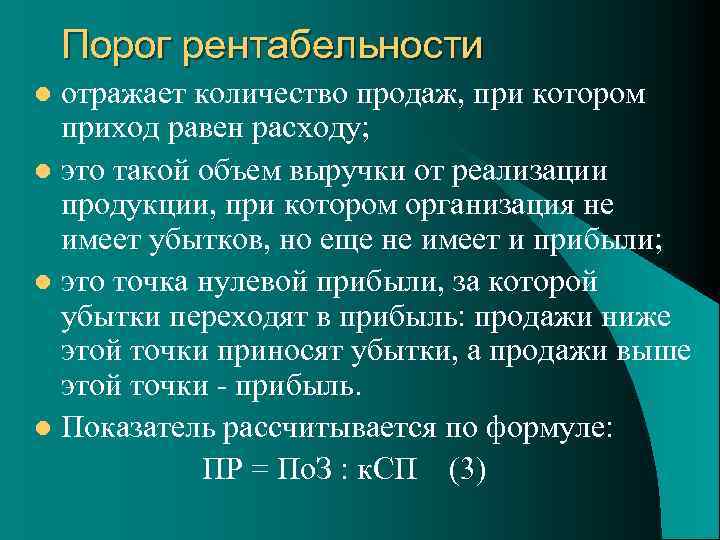

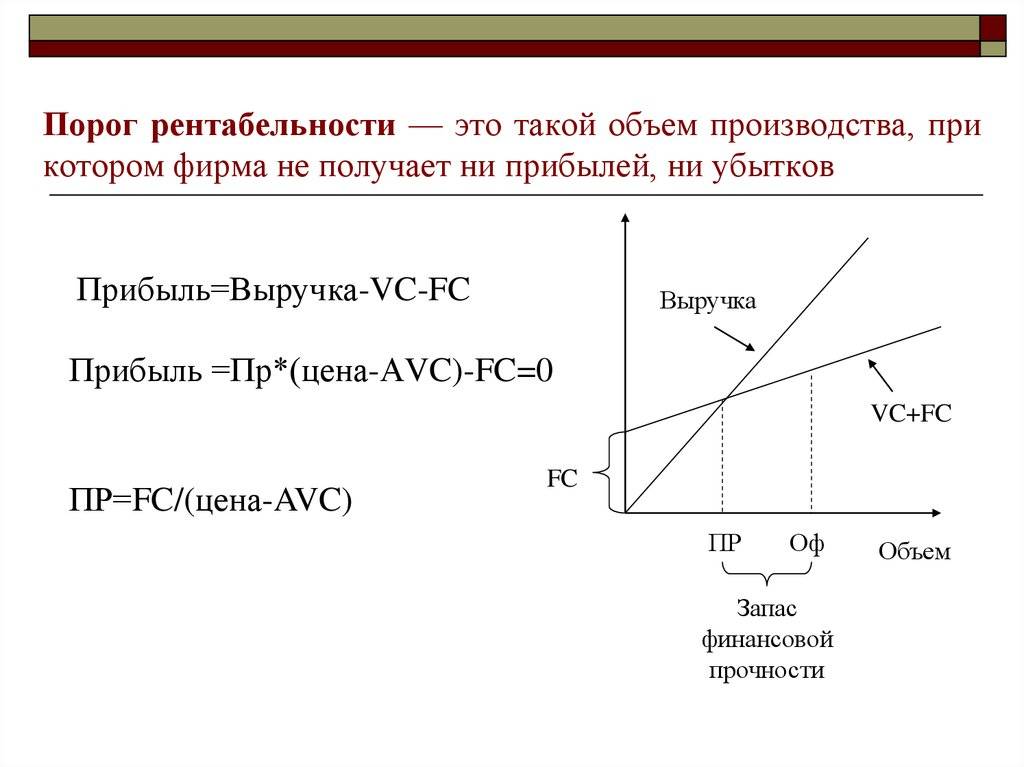

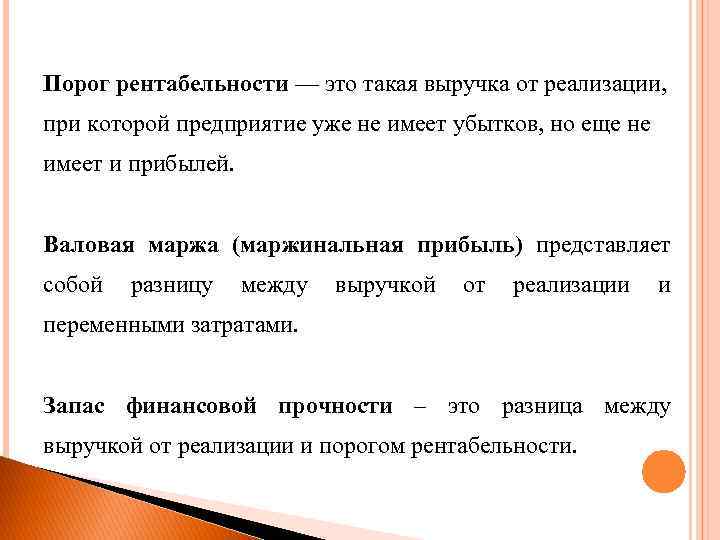

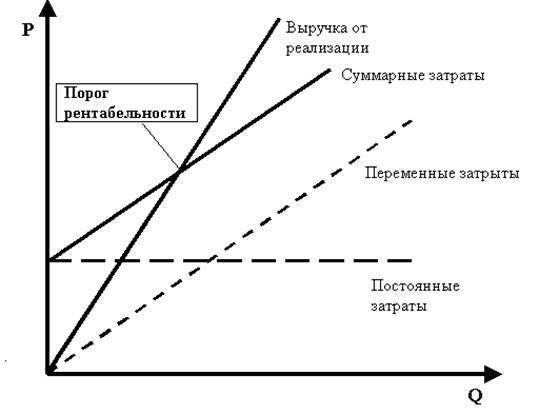

Порогом рентабельности называют объем сбытой продукции, за счет которого фирме удается покрыть затраты на производство, не получая прибыли с продаж. Иными словами, речь идет о так называемой «работе в ноль».

В торговых компаниях рентабельность принято выражать в конкретных числах, сопоставляя прибыль с капиталовложениями. Бизнес можно считать рентабельным, если по результатам отчетного года компания находится в «плюсе».

Также встречаются другие названия финансового порога рентабельности: критическая точка, критический объем производства, точка безубыточности.

На величину данного показателя влияние сразу ряд факторов:

- доходы от продажи единицы товара/услуги;

- постоянные расходы;

- переменные расходы.

Колебание любого из перечисленных показателей непосредственно воздействует на порог прибыльности – он снижается или повышается. Но чтобы лучше понимать значения данных факторов, нужно их более детально разобрать.

Итак, постоянные затраты (условно постоянные) – это издержки компании, которые не связаны с объемом производства за определенный период, поэтому они сохраняются в относительно неизменном состоянии за отчетный период. В эту категорию расходов входят:

- арендная плата;

- отчисления на амортизацию;

- коммунальные расходы (водоснабжение, электричество, отопление);

- зарплата сотрудников, входящих в аппарат управления организацией;

- страховые взносы;

- проценты по займам;

- затраты на связь, пр.

Эти издержки отличаются от остальных тем, что компания оплачивает их вне зависимости от уровня продаж. В отличие от переменных расходов, их сложно снизить.

Переменные издержки – расходы предприятия, меняющиеся в соответствии с объемами производства продукции/оказания услуг. Бухгалтерский баланс любой фирмы содержит пункт «Сырье и материалы», где фиксируется стоимость всех средств для изготовления товара. В такие издержки входят:

- зарплата сотрудников, участвующих в производстве товара;

- транспортные расходы;

- средства на закупку сырья, материалов;

- оплата топлива, энергии, необходимых для производства;

- налоги, исчисляемые с продаж (налог на прибыль), пр.

Топ-3 статей, которые будут полезны каждому руководителю:

Как повысить рентабельность – способы, которые работают

Если показатели рентабельности низкие или даже отрицательные и не устраивают собственников и инвесторов бизнеса, существуют способы повысить эффективность работы компании:

- Увеличение мощности производства – за счёт покупки нового или совершенствования имеющегося оборудования наращивается объём выработки и повышается прибыль. Применение новейших технологий в оборудовании увеличивает производительность труда и экономит трудовые ресурсы.

- Улучшение качества товара – ведёт к росту покупательского спроса и повышению продаж.

- Снижение расходов на производство продукции – нужно найти поставщиков, предлагающих поставлять сырьё или товары для перепродажи на выгодных условиях. При этом снижение себестоимости не должно отразиться на качестве товаров.

- Разработка и улучшение маркетинговой политики фирмы – полезный инструмент для повышения продаж и рентабельности. Удачная маркетинговая стратегия круто меняет жизнь компании, приводит сотни, если не тысячи клиентов. Например, создала автомат для газировки, который просит его обнять, за объятие с автоматом человек получал банку напитка бесплатно. Эта маркетинговая акция увеличивает лояльность клиентов к компании, что приносит реальные деньги и повышает рентабельность.

Инструменты продвижения и рекламы очень разные: акции, скидки, конкурсы, купоны, бесплатная раздача образцов товара. Можно использовать соцсети или баннеры, создать узнаваемую торговую марку или бренд. Разработка собственного продукта, заинтересовавшего покупателя, гарантирует хорошую прибыль.

Рентабельность — что это?

Кроме этого существует ряд причин, определяющих необходимость ее подсчета:

— для прогнозирования прибыли в следующем квартале;

— для оценки конкурентоспособности предприятия;

— для обоснования перед инвесторами необходимости внесения дополнительных инвестиций;

— для определения реальной рыночной стоимости компании при продаже.

Такой показатель как коэффициент рентабельности дает представление об эффективности используемых ресурсов. Он высчитывается из соотношения прибыли к вложенным ресурсам.

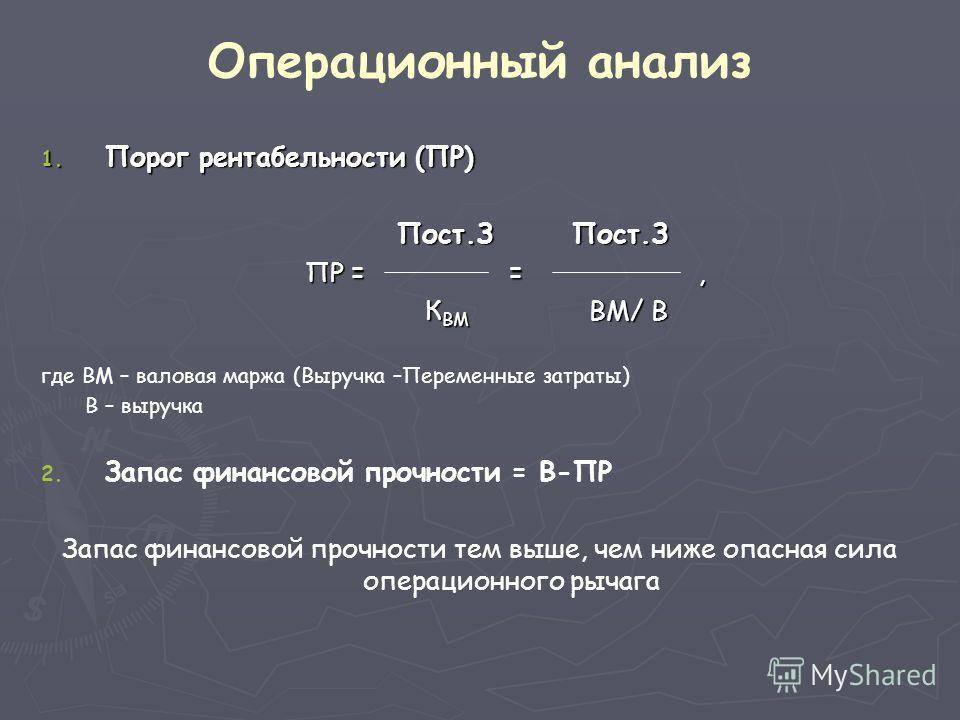

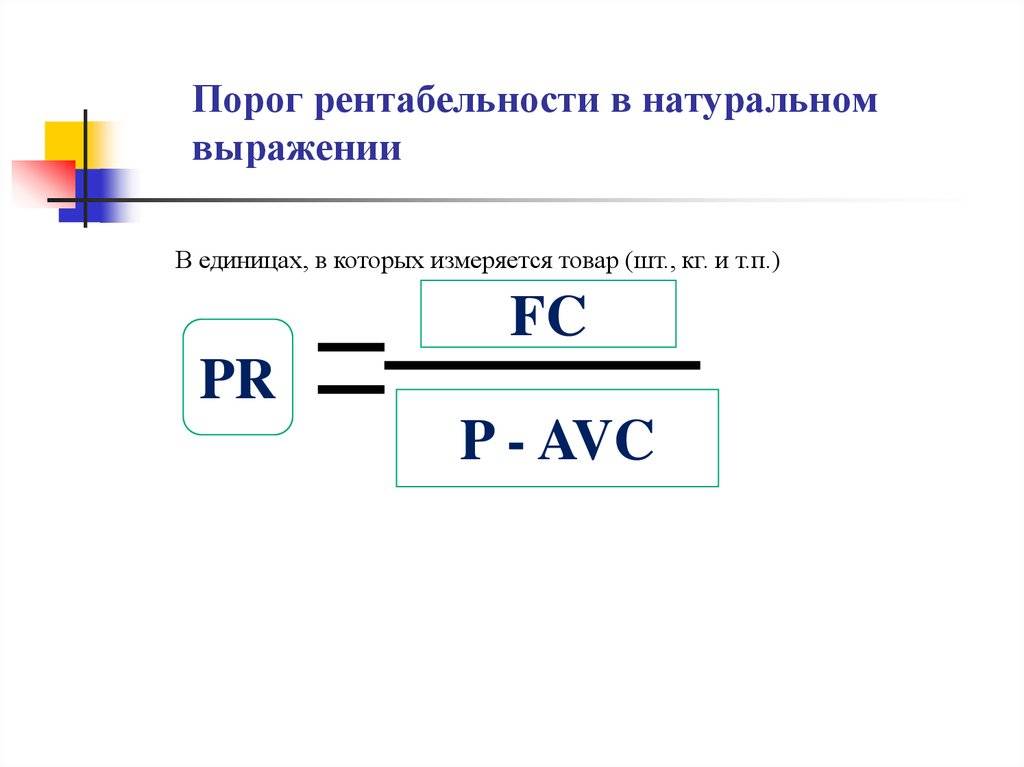

Порог рентабельности — это минимальное значение прибыли, которая может перекрыть вложенные затраты. Еще его называют «точка безубыточности». Он показывает объем продаж при котором предприятие способно работать без прибыли, но не выходя в убыток.

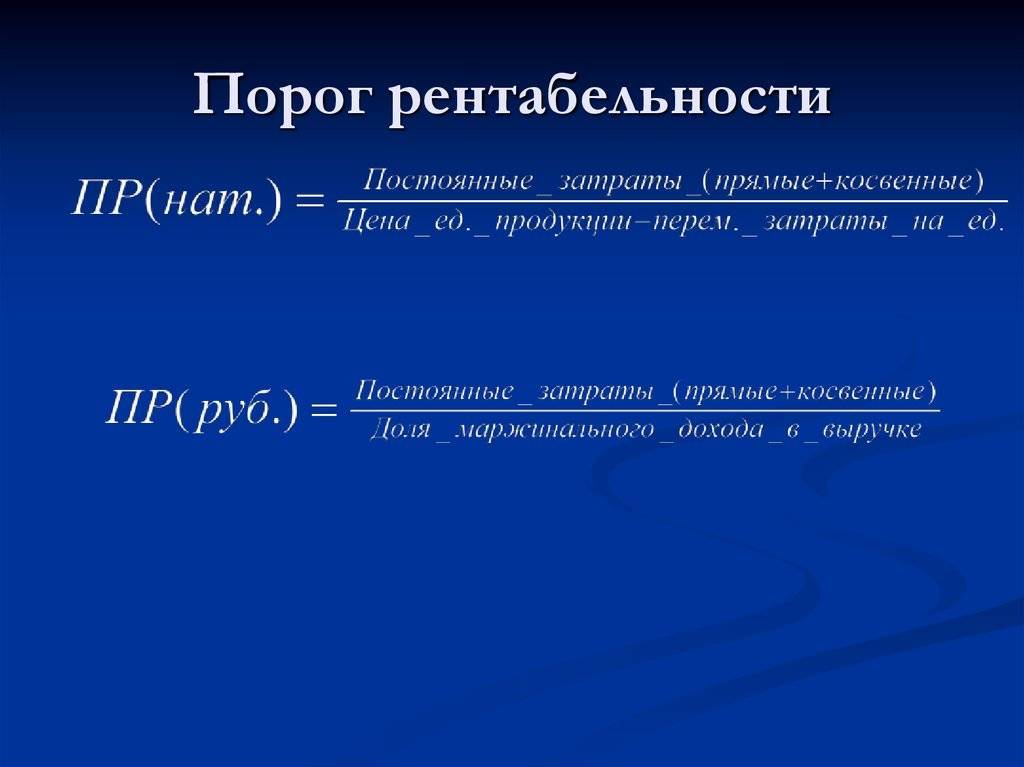

Для его расчета берут показатели выручки (полученные финансы), постоянные (аренда, налог, зарплата руководству) и переменные (затраты на сырье, энергию, транспорт, зарплата рабочим) расходы.

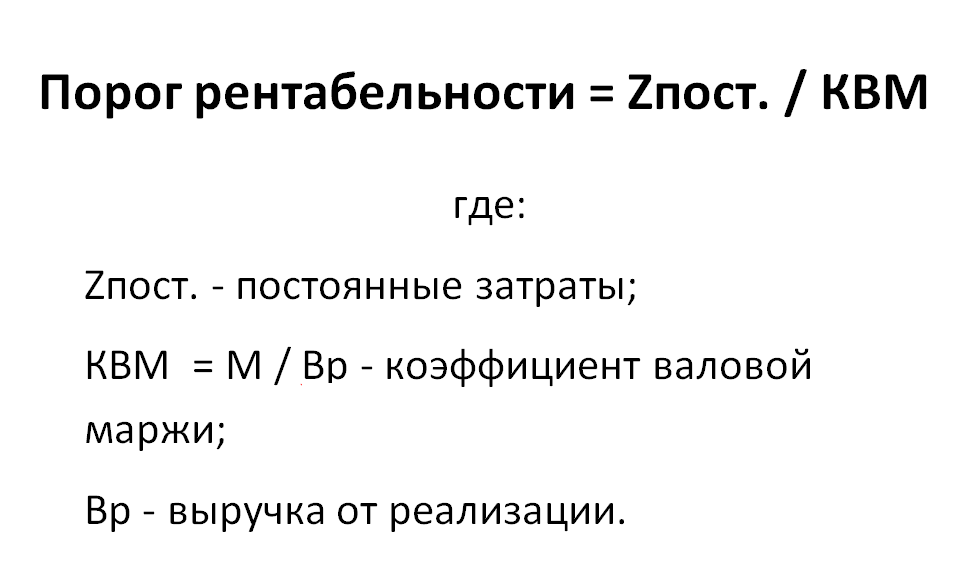

Формула для расчёта порога рентабельности: ПР = ПЗ / Квм (ПЗ – постоянные затраты на производство товара или услуги и на их реализацию; Квм – коэффициент валовой маржи).

Получаемые показатели:

— определяют прочность бизнеса: превышение порога рентабельности показывает финансовый запас предприятия;

— раскрывают организационные проблемы: высчитав порог рентабельности для нескольких видов производимых товаров и сравнив их, делают вывод о целесообразности выпуска подобного ассортимента;

— показывают выгодность инвестиций: быстро ли окупятся вложенные средства;

— регулируют ценообразование: пересмотр цены в связи с увеличением или снижением объема продаж.

Когда коэффициент рентабельности отрицательный, то говорят о нерентабельности – убыточности предприятия. В начале деятельности предприятия такое положение дел нормально. Но, преодолев порог рентабельности, необходимо получение прибыли. В обратном случае существование предприятия бессмысленно.

Факторы рентабельности

В качестве основных факторов, способных повлиять на рентабельность выделяют экзогенные и эндогенные. Экзогенные — влияние каких-либо условий извне. Это может быть налоговая политика государства, географическое расположение компании, конкуренция на рынке, политическая ситуация в государстве, конъюнктура рынка.

Эндогенные – возникают непосредственно внутри предприятия. Это условия труда, логистика фирмы, особенности финансово-экономической деятельности руководства.

Для понимания, какие факторы на что оказывают влияние применяется факторный анализ рентабельности. Существует трехфакторный (прибыльность продукции, фондоёмкость, оборачиваемость средств) и пятифакторный (прибыльность продукции, трудоёмкость, материалоёмкость, амортизация, оборачиваемость капитала) анализы. Так как все проведенные операции анализа позволяют получить количественные и качественные показатели, специалисты определяют все аспекты развития предприятия.

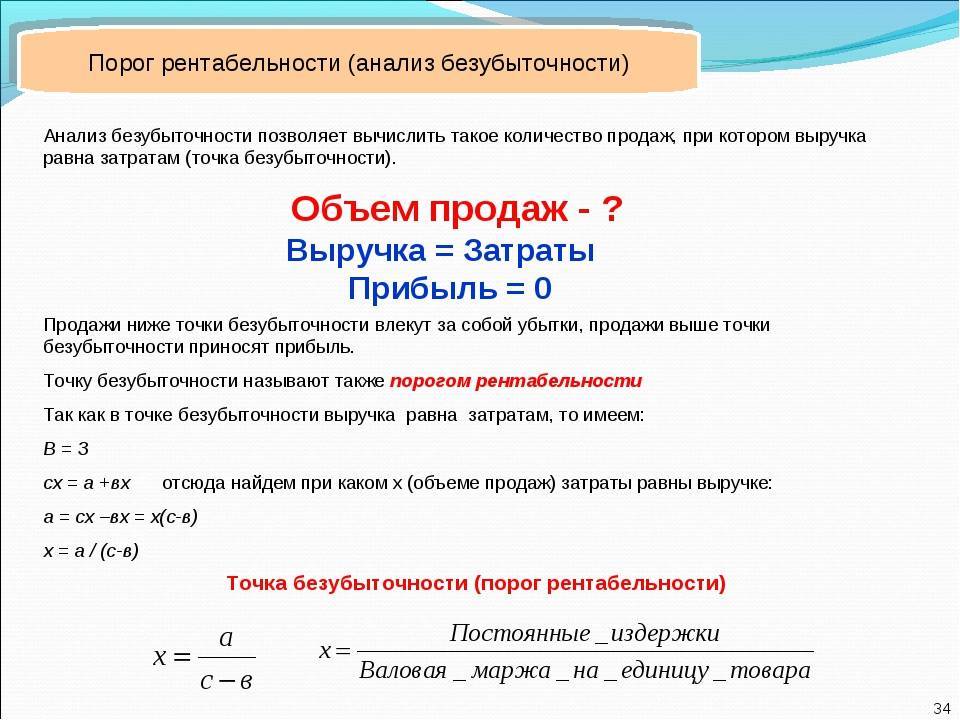

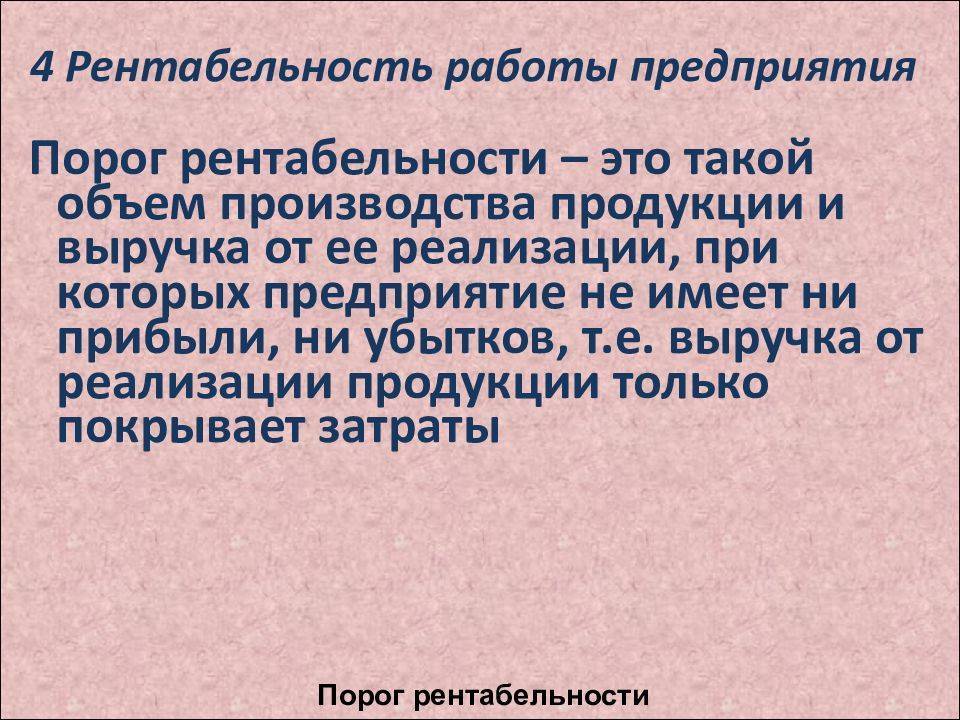

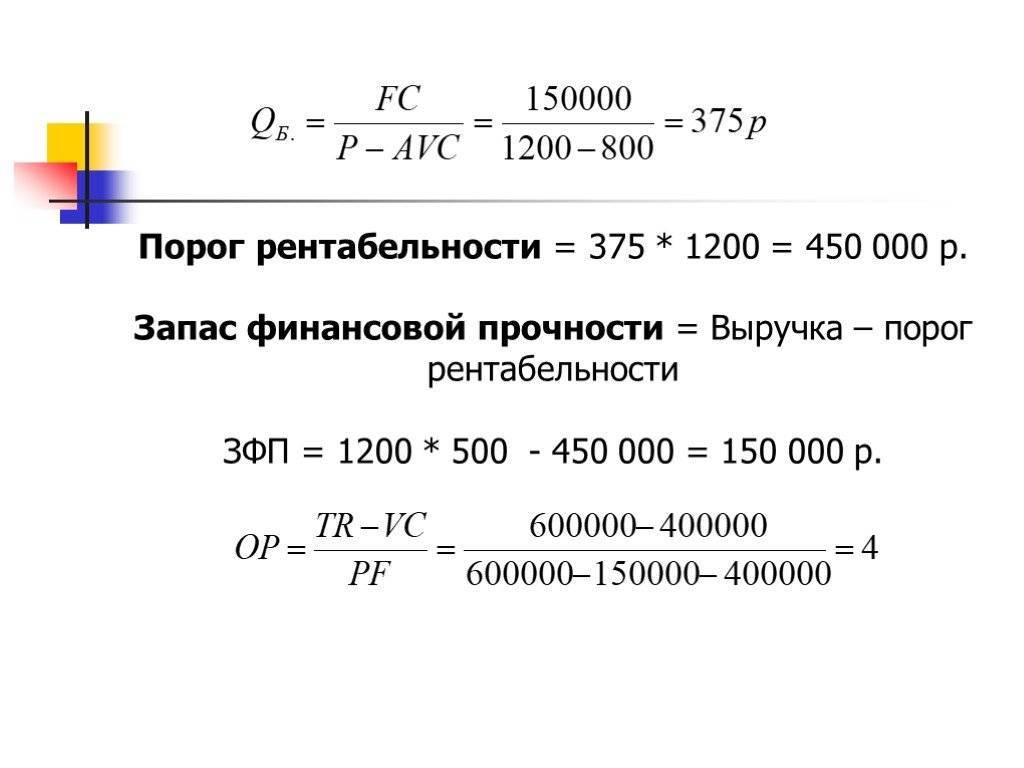

Порог рентабельности. Формула. Пример расчета в Excel

Рассмотрим порог рентабельности предприятия, формулу расчета и ее связь с точкой безубыточностью и запасом финансовой прочности.

Порог рентабельности (аналог. BEP, breakeven point, точка безубыточности, критическая точка, порог прибыльности) – это объем продаж предприятия, при котором достигается минимальный уровень прибыли (равный нулю). Другими словами, предприятие функционирует на самоокупаемости своих затрат. Порог рентабельности предприятия иногда на практике называют точка безубыточности.

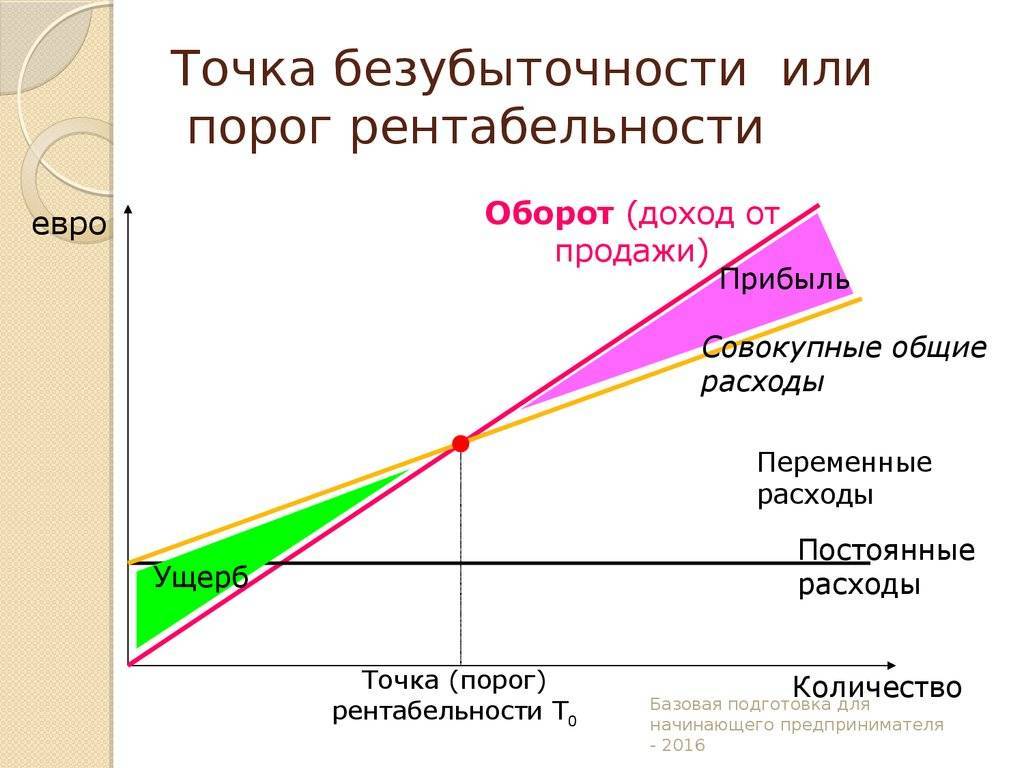

Цель оценки порога рентабельности в определении минимально допустимого уровня объема производства и продаж, на основе которого рассчитывают запас финансовой прочности необходимого для поддержания устойчивого функционирования предприятия. Порог рентабельности оценивают как собственники предприятия при планировании будущих объемов производства и продаж, а также кредиторы и инвесторы при оценке финансового состояния.

Каким образом можно повысить рентабельность предприятия

Наверняка каждый предприниматель задается вопросом: «Как получить больший доход?». И ответ на этот вопрос не может быть однозначным

Ведь во внимание должны приниматься расчеты рентабельности всех сфер предприятия. Одно дело, когда цифры показывают получение прибыли, и уже совсем другое, когда доход отсутствует вовсе

Не стоит забывать, что на показательность рентабельности могут повлиять различные факторы. Это и изменение отпускной цены, себестоимость, а так же увеличение затрат на покупку сырья у поставщиков. Кроме того следует учитывать и сезонные колебания цен, наличие конкурентов на рынке, либо возможные простои и поломки.

Вместе с тем аналитики выделяют ряд общих способов по увеличению рентабельности бизнеса. К ним относятся:

- Повышение качества производимых товаров и услуг. Решить такую задачу возможно только путем модернизации и переоснащения производства. Естественно, что закупка, например, нового оборудования потребует определенных средств. Причем они могут оказаться весьма существенными. Но в дальнейшем эти затраты окупятся. Ведь появится экономия ресурсов, снизится количество закупаемого сырья, а для потребителя установится более приемлемая цена, что увеличит спрос. Если же предприятие не готово выделить денежные средства на переоснащение, то всегда есть вариант покупки техники, например в лизинг;

- Повысить конкурентоспособность предприятия. Достичь этого можно путем привлечения новых потребителей;

- Разработка новой маркетинговой политики. Многие предприятия содержать целые маркетинговые отделы, которые занимаются анализом рынка, придумывают рекламные акции и ищут прибыльные ниши;

- Снижение себестоимости. Для решения поставленной задачи подойдут любые способы, однако не стоит забывать, что ни в коем случае не должно пострадать качество продукции.

В заключении хотелось бы отметить, что успешный управленец – это тот, кто смог найти определенный баланс среди всех показателей рентабельности своего предприятия, а значит не только смог добиться положительного результата, но и удержал свой бизнес на должном уровне.

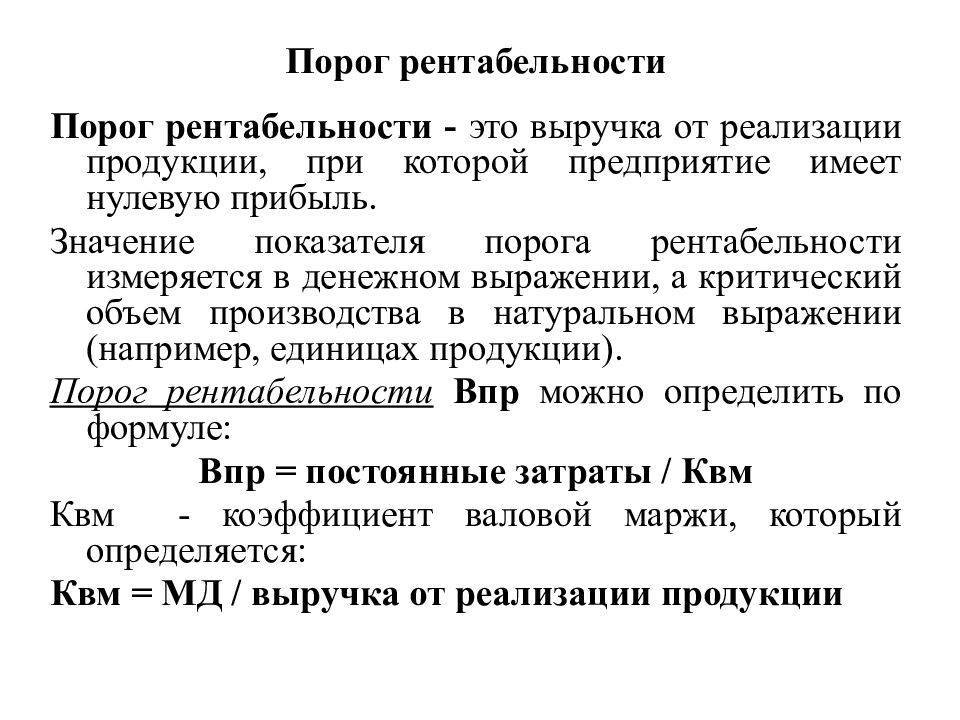

Порог рентабельности и его расчёт

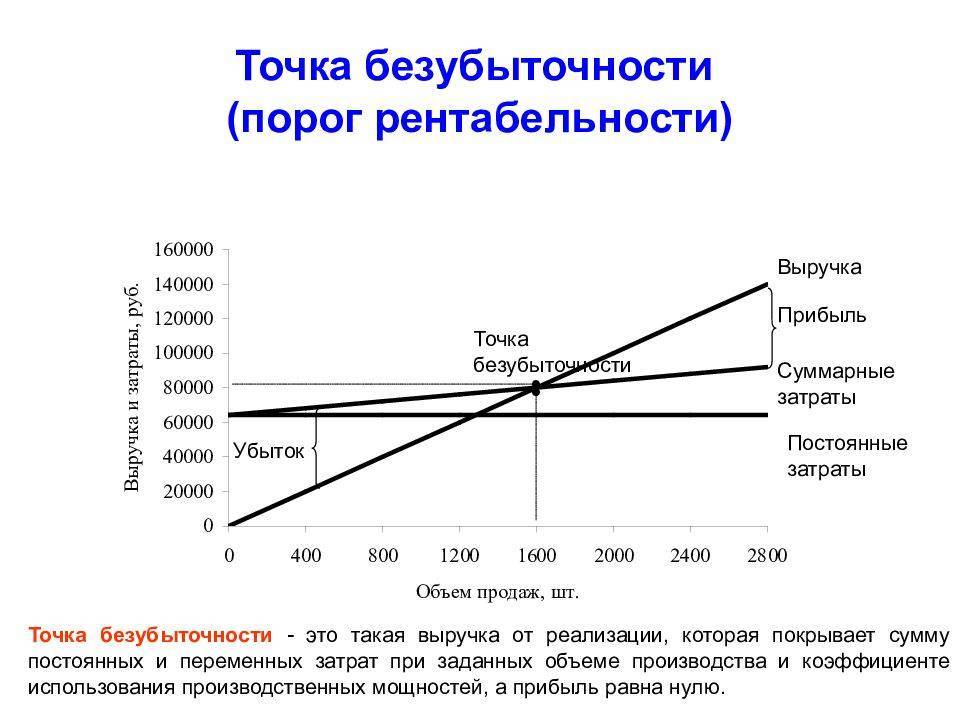

Ещё один показатель расчёта рентабельности называется точкой безубыточности или порогом рентабельности. Говоря простыми словами, это тот объём продукции, который необходимо реализовать для покрытия всех расходов. Используя этот показатель, можно определить уровень продаж, при котором предприятие ещё не будет приносить прибыли, но в то же время будет безубыточным.

Для определения порога рентабельности используют выручку, постоянные и переменные расходы. Постоянными считаются расходы, не зависящие от количества производимой продукции. Такие затраты есть всегда, даже в если производство будет приостановлено. К постоянным расходам относят арендную плату, амортизацию оборудования, налоги, заработную плату администрации и вспомогательному персоналу (управленцам, бухгалтерам, охранникам) и др.

Переменными называются расходы, которые взаимосвязаны между собой и могут измениться в зависимости от увеличения или, наоборот, уменьшения объёмов производства. В данную категорию входят оплата транспортных услуг и электроэнергии в арендованном помещении, расходы на закупаемое сырьё и материалы, а также запчастей для оборудования, оплата сдельной работы и т.д.

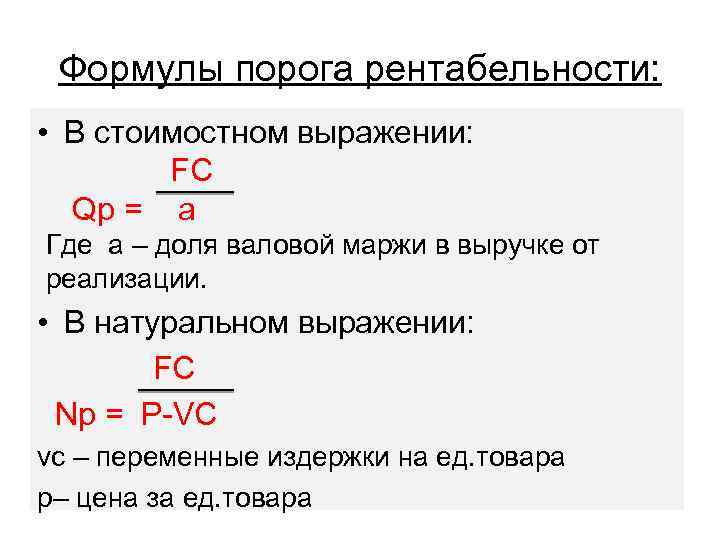

Формула расчёта порога рентабельности выглядит так:

(Выручка * Постоянные затраты) / (Выручка – Переменные затраты) * 100%.

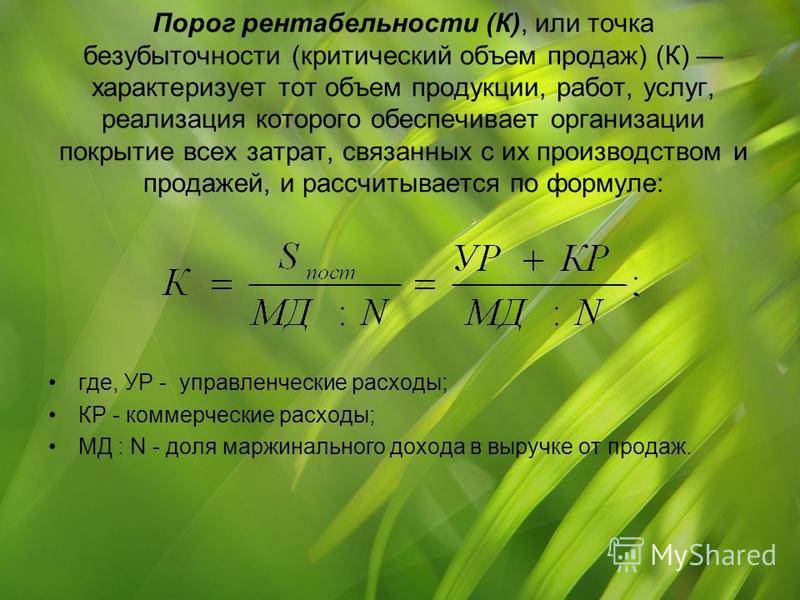

Расчёт данного показателя даёт возможность:

- Оценить выгодность вложения в инвестиционный проект, его окупаемость.

- Понять, есть ли необходимость в расширении производства, создании дилерской сети, освоении новых технологий или расширении ассортимента продукции.

- Выявить места, которые нуждаются во вмешательстве, изменениях или мерах, необходимых для улучшения всего процесса производства.

- Составить чёткий, основанный на прогрессе и текущем состоянии предприятия, план реализации продукции.

- Определить, насколько предприятие может позволить себе «упасть» в выручке или в объёмах продаж, чтобы не уйти в минус.

Анализ рентабельности капитала

Рентабельность капитала бывает разная, потому что сам капитал – широкое понятие. Он бывает собственным и заемным. А еще есть нечто среднее между ними под названием инвестированный.

Формулы для рентабельности капитала различаются только знаменателем. Вот какими они будут.

По каким формулам вычислять.

Рентабельность собственного капитала =

= Чистая прибыль ÷ (½ × Капитал и резервы н.г. + ½ × Капитал и резервы к.г.) = 2400 ОФР ÷ (½ × 1300 ББ н.г. + ½ × 1300 ББ к.г.)

Рентабельность заемного капитала =

= Чистая прибыль ÷ (½ × Долго- и краткосрочные обязательства н.г. + ½ × Долго- и краткосрочные обязательства к.г.) = 2400 ОФР ÷ (½ × [1400 ББ н.г. + 1500 ББ н.г.] + ½ × [1400 ББ к.г. + 1500 ББ к.г.])

Рентабельность инвестированного капитала =

= Чистая прибыль ÷ (½ × [Капитал и резервы н.г. + Долгосрочные обязательства н.г.] + ½ × [Капитал и резервы к.г. + Долгосрочные обязательства к.г.]) = 2400 ОФР ÷ (½ × [1300 ББ н.г. + 1400 ББ н.г.] + ½ × [1300 ББ к.г. + 1400 ББ к.г.])

Как посчитать по данным отчетности. Информацию по элементам капитала возьмем из пассива бухгалтерского баланса. Искомые значение рентабельности окажутся такими.

Таблица 5. Считаем рентабельность капитала

Показатель | 2020 | 2021 | Темп прироста, % |

1 | 2 | 3 | 4 |

Исходные данные, млн. руб.: | |||

– капитал и резервы на начало года | 19 353,0 | 22 107,4 | 14,2 |

– капитал и резервы на конец года | 22 107,4 | 23 298,9 | 5,4 |

– долгосрочные обязательства на начало года | 4 920,1 | 5 185,4 | 5,4 |

– долгосрочные обязательства на конец года | 5 185,4 | 4 799,0 | -7,5 |

– краткосрочные обязательства на начало года | 3 591,3 | 2 484,3 | -30,8 |

– краткосрочные обязательства на конец года | 2 484,3 | 2 227,0 | -10,4 |

– чистая прибыль | 39,4 | 851,5 | 2 058,5 |

Расчетное значение, %: | |||

– рентабельность собственного капитала | 0,19 | 3,75 | 1 870,9 |

= 39,4 ÷ (½ × 19 353,0 + ½ × 22 107,4) × 100 | = 851,5 ÷ (½ × 22 107,4 + ½ × 23 298,9) × 100 | × | |

– рентабельность заемного капитала | 0,26 | 11,62 | 4 448,5 |

= 39,4 ÷ × 100 | = 851,5 ÷ × 100 | × | |

– рентабельность инвестированного капитала | 0,07 | 3,07 | 4 066,5 |

= 39,4 ÷ × 100 | = 851,5 ÷ × 100 | × |

Как трактовать значение. Рентабельность капитала показывает отдачу в виде прибыли на рубль отдельных составляющих пассива. Названия коэффициентов подсказывают, о каких именно составляющих идет речь.

Напомним, что собственный капитал – это источники финансирования бизнеса, которые не подлежат возврату. Это «свои» средства, вложенные в активы.

Заемный капитал – это то, что предстоит отдать через определенное, как правило, заранее известное время. Например, кредиты и кредиторская задолженность.

А инвестированный капитал – это сумма собственного капитала и долгосрочной части заемного, то есть такого, который будет возвращен через год и больше.

Высокие значения рентабельности капитала являются сигналом для собственников и потенциальных инвесторов о том, что компания может наращивать ресурсы, которые получила. Значит, есть смысл удерживать ее акции или доли участия в уставном капитале либо вкладываться в них.

В АО «Янтарьэнерго» все три рентабельности капитала за 2021 г. выросли кратно. Причина, прежде всего, в значительном росте чистой прибыли. Однако одновременно улучшилась и структура пассивов. Собственный капитал подрос, а краткосрочные обязательства сократились. Это повышает также финансовую устойчивость компании, так как зависимость от внешних заимствований уменьшается. Подробнее про такое смотрите в материале «Анализ финансовой устойчивости: оцениваем структуру капитала и долговую нагрузку».

Как повысить рентабельность

Расчет любого вида рентабельности позволяет оценить текущую обстановку, выбрать удачное направление для инвестиций и избежать провала. Успешный предприниматель должен знать целевую аудиторию проекта и ценность своих товаров и услуг для каждого покупателя. Это позволит установить комфортную цену как для клиентов, так и для владельцев бизнеса, стремящихся получить высокую прибыль. Приведем несколько советов по повышению окупаемости проекта:

- Сократите расходы. Посмотрите, на что уходит значительная часть средств при производстве и предоставлении товаров и услуг. Оцените целесообразность трат и подумайте над способами их снижения.

- Найдите партнеров. Примерно половина компаний готова предложить скидку на оказание услуг при долгосрочном сотрудничестве.

- Откажитесь от маловостребованных услуг, выберете наиболее перспективные.

- Увеличьте продажи за счет внутренней мотивации сотрудников с высокими показателями заключения сделок и реферальной программы. Это позволит снизить маркетинговые расходы и повысить лояльность клиентов.

- Соблюдайте график кредитных платежей, от этого зависит доверие к вашей компании и возможность в будущем получить заем на выгодных условиях.

Чем выше рентабельность тем больше прибыль: правда ли это?

Ответить на вопрос: «Правда ли, чем выше рентабельность, тем больше прибыль» можно неоднозначно. Всё зависит от приоритетов самой компании и целей, которые они хотят выполнить в процессе производства. Действительно, если рассчитывать, допустим, рентабельность от продаж, прежде чем открыть турагентство с нуля, что кстати, будет разумно, то здесь рентабельность напрямую будет зависеть от выручки – соответственно, чем больше прибыли с них, тем больше рентабельность.

Но, как уже говорилось ранее, бывают неоднозначные случаи. Конечно, сложно поверить, но некоторые компании делают минимальную наценку на свои товары, а, говоря проще, продают их практически по закупочной цене. Тем самым, от объёма выручки, рентабельность в таком случае, а точнее её рост или уменьшение не будет иметь большого смысла, так как чистая прибыль в данном случае будет минимизирована.

Всегда ли хороша высокая рентабельность?

Высокий процент рентабельности, несомненно, обрадует и бухгалтера, и собственника фирмы, ведь это наглядное свидетельство эффективности бизнеса, его доходности, маленьких издержках при высоких объемах производства и реализации.

Однако, следует обратить внимание, что стабильно высокая рентабельность в сфере основных фондов может свидетельствовать о некоторых моментах, которые нужно изменить, таких как:

- инвестиционный потенциал, который недостаточно реализуется;

- занятие низкоконкурентной рыночной ниши;

- завышенные цены на продукцию;

- чрезмерная экономия предприятия на других расходах, возможно, на социальных.

Снижение рентабельности: о чем это говорит

Логично предположить, что снижение рентабельности говорит о снижении эффективности работы производства и вопросе о дальнейшем его существовании.

Ведь, если снижается показатель рентабельности производства, что является один из ключевых коэффициентов, это означает, что производство неэффективно использует данные им ресурсы, или же не заказывает продвижение сайта через Яндекс или ещё что-то для раскрутки компании.

Если же снижается рентабельность капитала, здесь уже, как мы говорили, ставиться чёткий вопрос: «стоит ли вообще вкладывать инвестиции в данную компанию». А если этот показатель опускает ниже «красной линии» и становится ниже процентов от вкладов, тогда процесс производства в кротчайшие сроки останавливать или немедленно что-то предпринимать для роста продаж.

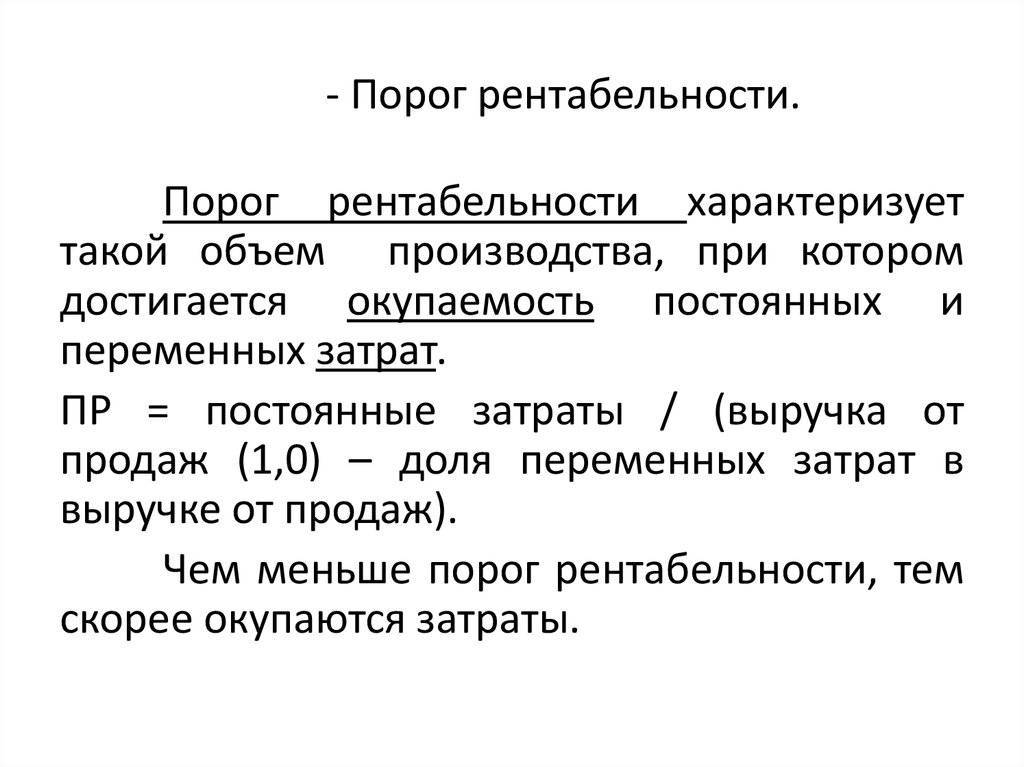

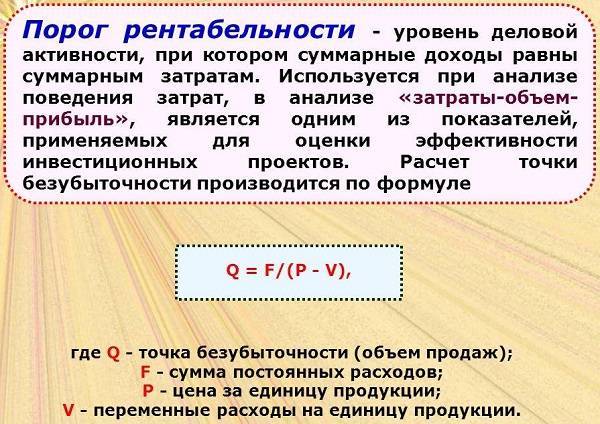

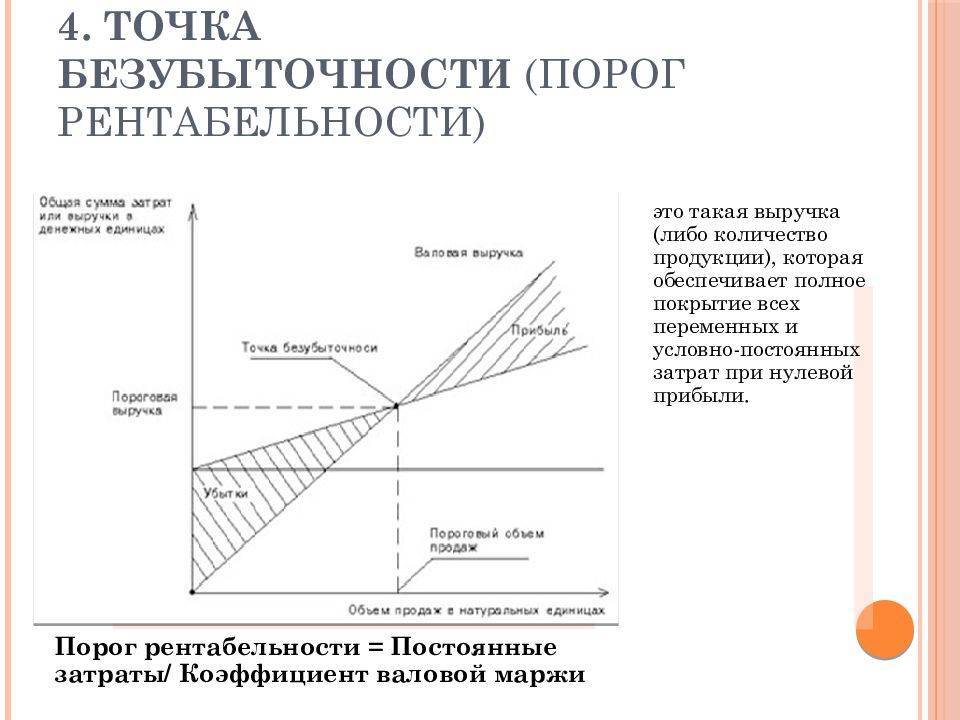

Порог рентабельности, как рассчитать

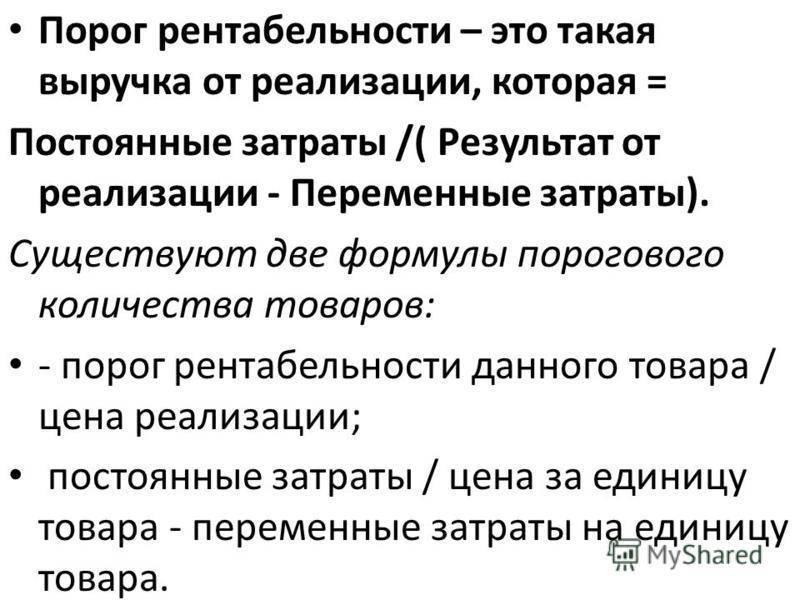

Порог рентабельности – сумма минимального дохода, которая необходима для полного покрытия затрат при организации работы предприятия. Второй термин, который используют для обозначения порога рентабельности – точка безубыточности. Здесь прибыль будет равна нулю, но и организация продолжит работать.

Формула для расчета рентабельности выглядит так:

ПР = З пост/ (В–З пер) х 100%

ПР – порог рентабельности

З пост – постоянные затраты, необходимые для производства. Такие затраты не зависят от объема выручки.

В – выручка.

З пер – это те затраты, которые являются переменными. Это означает, что они могут, как увеличиваться, так и уменьшаться в зависимости от объема производства.

Показатель рентабельности нужно определять и контролировать для того, чтобы оценить платежеспособность организации, и оценить перспективу расширения производственной площади, а также определить, по каким показателям порог рентабельности может «откатить» организацию в минус.

Так как результат расчета рентабельности представляет собой определенный коэффициент, соответственно для его расчета нужно брать данные из официальной отчетности. Например, нужно обращаться к данным бухгалтерского баланса – на их основе можно отслеживать динамику рентабельности. Еще один источник информации для расчета рентабельности – форма номер два, в этой документации можно взять данные о прибыли и убыли в организации за отчетный период. Кроме этого, необходимую информацию можно взять в отчете о движении денежных средств, здесь собрана информация о величине активов.

Формула расчета рентабельности

Коэффициент рентабельности является отношением прибыли к тем ресурсам, которые были вложены в проект, чтобы ее получить. По общей формуле рентабельность рассчитывается путем вычисления отношения прибыли к тому показателю, окупаемость от которого необходимо узнать:

Р = П / х * 100%,

где Р — показатель рентабельности, П — сумма прибыли, х — показатель, для которого необходимо рассчитать рентабельность. Коэффициент принято выражать в процентах, для этого результат от частного умножается на 100%

Так, например, если аптека продает лекарство за 44 рубля, а затраты на его производство составляют 40 рублей, то ее прибыль составит 4 рубля с каждой упаковки таблеток. Рентабельность производства лекарства при этом составит (4/40) * 100% = 10%.

Как оценить экономическую эффективность

13.01.2021

4 мин

4769

Определение. Модель Дюпона (The DuPont System of Analysis) – метод финансового анализа через оценку ключевых факторов, определяющих рентабельность организации (ROE). С ее помощью исследуют динамику ключевых показателей эффективности компании:

оборачиваемость чистых активов

рентабельность активов (ROA)

рентабельность собственного капитала (ROE)

экономический рост компании (SG)

средневзвешенную стоимость капитала (WACC)

Модель Дюпона используется для определения рентабельности активов

На сегодняшний день существует три вида модели Дюпона, формула каждой из которых отличается количеством факторов, используемых для нахождения оценки (двух-, трех- и пятифакторные модели).

Двухфакторная модель определяет влияние двух факторов на рентабельность активов (ROA):

ROS (Return On Sales) – коэффициент рентабельности продаж, показывающий способность организации генерировать прибыль на каждый рубль выручки;

Kоа – коэффициент оборачиваемости активов, показывающий степень эффективности, с которой организация использует свои активы для генерации выручки.

Но наибольшее распространение получила трехфакторная модель рентабельности собственного капитала (ROE):

LR (Leverage ratio) – коэффициент капитализации (финансового левериджа), показывающий степень использования долгового финансирования. Чем выше его значение, тем выше риск и неопределенность ожидаемой рентабельности собственного капитала.

Пятифакторная модель DuPont более подробна. С ее помощью можно дополнительно оценить влияние налоговой ставки и процентов по заемному капиталу.

TB (Tax Burden) – коэффициент налогового бремени,

IB (Interest Burden) – коэффициент процентного бремени.

История. Модель разработана в 1919 году компанией DuPont на основе концепции взаимосвязанных показателей Альфреда Маршалла, описанной им в книге «Элементы отраслевой экономики» в 1892 году. Инициатором ее создания считается электротехник Фрэнк Дональдсон Браун, который пришел в DuPont на должность продавца, а впоследствии помог своей компании приобрести 23% акций General Motors и привести в порядок финансы этого автогиганта. Вклад Брауна в успех GM привел к тому, что модель Дюпона стала доминирующей в финансовом анализе компаний США до 1970-х годов. С ее помощью впервые удалось связать в одну структуру показатель ROA, характеризующий отдачу, получаемую от вложенных в деятельность организации средств, и два факторных показателя – рентабельность продаж и ресурсоотдачу.

Применение. Модель фокусирует на повышении эффективности через работу с показателями. Она является сильным аналитическим инструментом, отвечающим на вопрос, почему та или иная компания приносит больше прибыли, чем ее конкуренты, и помогает инвесторам снизить свои риски. Но даже если ROE компании не меняется, модель все равно может быть полезна. Допустим, ROE остался неизмененным, а компания опубликовала свои показатели. Анализ сможет выявить, что и рентабельность, и оборачиваемость активов упали – два негативных сигнала, и единственное, что поддержало ROE, это увеличение кредитного рычага.

Преимущества и ограничения. Модель позволяет оценить эффективность компании в сравнении с другими конкурентами внутри одного рынка, но точность анализа зависит от качества данных бухгалтерской отчетности.

Как правильно рассчитать рентабельность предприятия

При расчете рентабельности предприятия учитываются производственные фонды, которые позволяют рассчитать рентабельность производства, а также оборотные активы. Эти данные нужно подставить в формулу ниже:

РПред = БП / ((ПФ + ОбА)/2) х 100%,

где

- РПред — рентабельность предприятия;

- БП — балансовая прибыль;

- ПФ — производственные фонды;

- ОбА — оборотные активы.

Часть формулы ((ПФ + ОбА)/2) предполагает, что нужно сначала вычислить среднее значение между величиной производственных фондов и оборотных активов.

Кроме того, существует еще один способ рассчитать рентабельность предприятия — он позволяет более широко оценить общую ситуацию и выявить «узкие» места в производстве и управлении компанией, так как этот метод предполагает учет сразу четырех показателей:

- Рентабельность капитала — отдельно рассчитывается эффективность совокупного и собственного капитала. Между результатами по этим показателям не должно быть большого разрыва.

- Рентабельность продаж — в этой части нужно отдельно рассчитать рентабельность трех видов: валовой, операционной и чистой.

- Рентабельность производства предполагает расчет двух видов — валовой и чистой.

- Рентабельность затрат — в отличие от всех перечисленных выше показателей, рентабельность затрат учитывает выручку, а не прибыль; в знаменателе используются все затраты, вложенные в производство.

️

Читайте полную статью: Рентабельность предприятия — как рассчитать и какую формулу использовать

После расчета всех показателей нужно сравнить показатели внутри каждой из групп, после чего провести полный анализ с учетом всех полученных результатов.

Как рассчитать рентабельность

Как рассчитать рентабельность:

- Определить величину прибыли.

- Определить величину показателя, рентабельность которого рассчитывается.

- Разделить прибыль на показатель.

- Умножить полученный коэффициент на 100%.

Это общий алгоритм расчета рентабельности, в котором следует использовать разные показатели, о которых будет рассказано ниже. В итоге полученный коэффициент необходимо умножить на 100%, так как рентабельность принято рассчитывать в процентах.

Если говорит просто, то рентабельность отражает отдачу от каждого рубля, вложенного в ту или иную «часть жизни» предприятия.

Стоит отметить, что при расчете рентабельности, как правило, используется прибыль (чистая, валовая, маржинальная, балансовая). Часто начинающие бизнесмены путают прибыль и доход, но между ними есть большая разница:

- Доход — включает в себя все материальные и денежные активы, полученные компанией за определенный промежуток времени;

- Прибыль — средства, которые получает компания после вычета всех расходов, потраченных на производство и реализацию товаров и услуг. При этом налоги могут вычитываться или нет, в зависимости от вида прибыли.

Формула рентабельности

Как уже говорилось выше, рентабельность рассчитывается как соотношение между прибылью и показателем, эффективность которого требуется определить.

Классическая формула рентабельности выглядит следующим образом:

Р = П / Х х 100%,

где

- Р — рентабельность;

- П — прибыль компании.

- Х — показатель, рентабельность которого рассчитывается.

Для некоторых видов рентабельности формула может немного отличаться, при этом могут учитываться дополнительные показатели, о чем мы расскажем дальше.

Показатели рентабельности

Показатели рентабельности — это характеристики финансово-экономической деятельности компании. Каждый из них определяется при помощи простой формулы, о которой мы говорили выше.

Все показатели рентабельности делятся на три большие группы, в каждую из которых входит несколько более узконаправленных характеристик:

- Рентабельность продукции.

- Рентабельность производственных фондов.

- Рентабельность инвестиций.

Теперь рассмотрим подробно каждую из вышеупомянутых групп.

В группу показателей рентабельности продукции входят следующие:

- Рентабельность всей реализованной продукции;

- Рентабельность каждого отдельного проданного продукта;

- Рентабельность продаж.

Рентабельность производственных фондов не включает в себя дополнительные показатели, но также учитывает материальные оборотные средства.

Группа показателей рентабельности инвестиций самая широкая из всех и состоит из следующих характеристик:

- Рентабельность капитала;

- Рентабельность активов;

- Рентабельность основного капитала (собственного, инвестиционного, акционерного);

- Рентабельность внеоборотного капитала.

Для расчета рентабельности все перечисленные выше показатели могут использоваться в паре с разными видами рентабельности, в зависимости от целей расчета.

Больше информации о показателях рентабельности в видео ниже:

Факторы, влияющие на рентабельность

Немаловажно выявить детали, оказывающие прямое влияние на порог рентабельности, ведь зная показатели, владелец понимает траекторию дальнейшего движения на рынке. Это:

- Стоимость единицы товара для конечного потребителя;

- Переменные и постоянные затраты на производство товаров и обслуживание производственных мощностей, управление, сбыт товара конечному потребителю.

Если что-нибудь меняется в этих факторах, меняется и порог рентабельности.

Выше мы упоминали, что есть затраты постоянные, а есть переменные. Это группы, на которые разделены производственные издержки. Рассмотрим их подробнее.

Постоянные – определенные расходы, осуществленные за тот или иной промежуток времени. Их количество на единицу выпущенного продукта не зависит от количества производимых товаров. Иногда, даже при значительном сокращении производства, постоянные затраты снизить невозможно. К ним относятся:

- Аренда;

- Амортизация;

- Вода, отопление и т. д.;

- Заработная плата для сотрудников;

- Административные издержки.

Переменные затраты зависят от объема продукции, производимой организацией. Среди них числятся:

- Премии;

- Логистика;

- Комиссионные;

- Сырьевые материалы;

- Электроэнергия;

- Топливо.