Факторы, влияющие на рентабельность

Очевидно, что любой предприниматель заинтересован в том, чтобы создать бизнес с высокой рентабельностью. Однако простого расчета основных коэффициентов для решения этой задачи недостаточно, поскольку на величину каждого из показателей влияет множество внешних и внутренних факторов.

К числу первых относятся:

- Географическое расположение. Региональные особенности оказывают существенное влияние на ценовую политику предприятия, а его удаленность от поставщиков и потребителей определяет объем транспортных и складских расходов;

- Уровень конкуренции. Наценка на продукцию и прибыль предприятия зависят от активности конкурентов и необходимости борьбы с демпингом;

- Конъюнктура рынка. В известной степени стоимость товара определяется общим состоянием дел в отрасли, покупательной способностью клиентов и общим уровнем спроса на данный вид продукции;

- Налоговая политика. Очевидно, что сумма налоговых отчислений непосредственным образом влияет на чистую прибыль компании;

- Политическая ситуация. Вследствие влияния политических факторов изменяются цены на импортное сырье, открываются или закрываются зарубежные рынки;

- Тарифы контрагентов. Объем накладных расходов зависит от стоимости услуг, оказываемых предприятию контрагентами;

- Цены поставщиков сырья. Также себестоимость товара определяется ценами поставщиков сырья и материалов, необходимых для его производства.

Среди внутренних факторов, определяющих рентабельность бизнеса в России, различают производственные и непроизводственные.

К категории непроизводственных прежде всего относятся:

- Эффективность логистики. Расходы предпринимателя зависят от правильности и эффективности организации процессов доставки сырья и готовой продукции;

- Эффективность маркетинга. От способа рекламы и качества рекламных материалов зависит стоимость привлечения одного клиента;

- Мероприятия по охране среды. Расходы компании могут возрасти при необходимости проведения мероприятий по нейтрализации или предотвращению влияния производства на окружающую среду;

- Условия труда. При обеспечении сотрудников необходимой инфраструктурой увеличивается производительность труда, что влечет снижение себестоимости;

- Финансовая политика предприятия. Прибыль компании отчасти зависит от величины наценки на товары, сырье или услуги, а также от наличия скидок и акций;

- Деловая репутация компании. Лояльность поставщиков и клиентов определенно влияет на итоговую прибыль предприятия.

Наконец, следует рассмотреть производственные факторы, от которых в значительной степени зависит рентабельность малого бизнеса в России:

- Объем товарооборота. Увеличивая объем продаж при неизменной величине наценки, компания может получить больше прибыли;

- Структура товарооборота. Введение новых позиций в ассортимент приводит к увеличению числа клиентов за счет расширения целевой аудитории, а улучшение качества товара позволяет установить более высокую наценку;

- Организация процесса сбыта. Для увеличения объема продаж также рекомендуется использовать самые прогрессивные и современные способы сбыта;

- Количественный и качественный кадровый состав. Рост мощности производства зависит от наличия достаточного количества квалифицированных работников;

- Производительность труда. При увеличении производительности труда уменьшается доля накладных расходов на единицу продукции;

- Состояние материально-технической базы. Компания, располагающая современным оборудованием, может наращивать свой товарооборот. В то же время износ основных фондов этому процессу препятствует.

Модель Дюпона (DuPont)

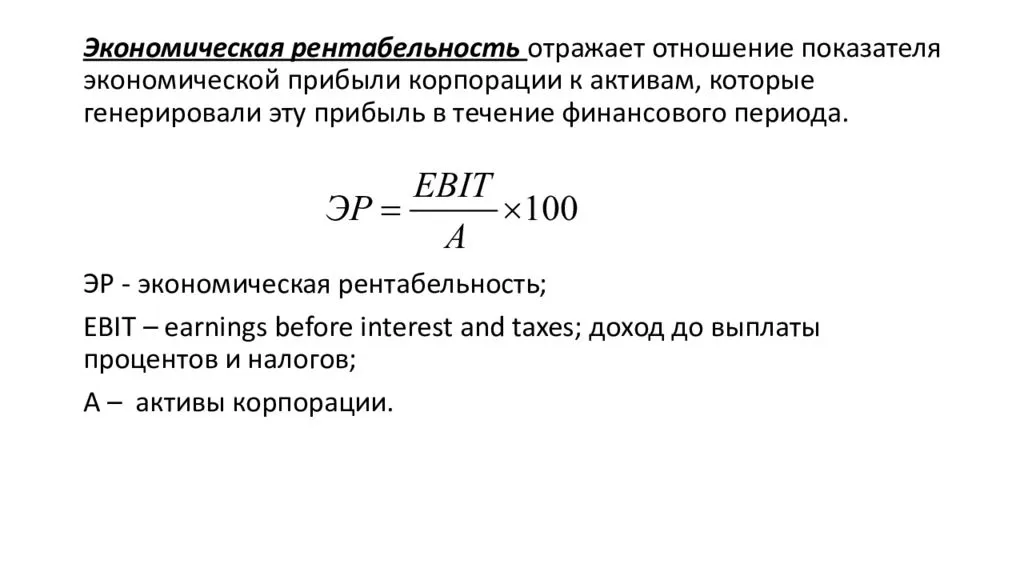

Рентабельность активов (экономическая рентабельность) определяется как отношение чистой прибыли к стоимости активов.

Запишем модель Дюпона, используя приведенные выше формулы расчета составляющих ее показателей. Формула примет следующий вид:

Чистая прибыль = Чистая прибыль ´ Выручка от реализации

стоимость активов выручка от реализации стоимость активов

Формула позволяет определить значение входящих в нее показателей обеспечения рентабельности активов и выявить причины достигнутого уровня прибыльности активов. Выяснить, что повлияло на рентабельность активов:

ü снижение либо ускорение оборачиваемости используемых активов;

ü рост или снижение рентабельности реализации;

ü оба фактора вместе.

Поскольку рентабельность реализации зависит от Ценового фактора и уровня затрат, можно проанализировать, за счет чего, в свою очередь, происходил ее рост или снижение. Таким образом, можно определить, что было наиболее значимым для предприятия в отчетном периоде и в течение ряда лет: рост цен или более эффективное использование имеющихся активов.

Результаты анализа могут использоваться для выбора варианта, между рентабельностью реализации и оборачиваемостью активов при прогнозировании соответствующего уровня прибыльности активов в целом.

Регулировать рентабельность активов можно, используя как рентабельность реализации, так и оборачиваемость активов. Так, при низкой скорости оборота активов, увеличить их рентабельность можно за счет роста цен либо снижения себестоимости продукции. При низкой рентабельности реализации следует увеличивать скорость оборота капитала предприятия.

Проведем факторный анализ с использованием Данной модели на примере отчетности условного предприятия. Предприятие ОАО “Транс” имело чистую прибыль в размере 3,3% или 3,3 копейки с каждого рубля, полученного за реализованные услуги. Оборачиваемость активов составила 0,5 раза, т.е. средства, вложенные в активы, обернулись 0,5 раза в течение года.

При этом была достигнута рентабельность активов в размере 1,7% (3,3% ´ 0,5).

Имея динамику данного показателя, можно увидеть, за счет чего изменялась рентабельность активов на протяжении ряда лет, т.е. за счет чего “держалось” предприятие: за счет роста цен, либо эффективного использования имеющихся активов. Так как данное предприятие практически не привлекало внешних источников финансирования, рентабельность собственного капитала составляет также приблизительно 1,7%.

При привлечении дополнительных источников финансирования в виде кредитов, предприятие могло бы повысить рентабельность собственного капитала при условии допустимых расходов по процентным платежам. Взятые в долг денежные средства повышают финансовые возможности предприятия-заемщика и будучи инвестированными в доходные проекты могут принести прибыль.

Рентабельность собственного капитала может быть рассчитана как произведение рентабельности активов на специальный мультипликатор, отражающий соотношение всех средств, авансированных в предприятие, и собственного капитала. При этом формула Дюпона примет следующий вид:

| Рентабельность собственного капитала | = | Рентабельность активов | ´ | Мультипликатор собственного капитала |

| или | ||||

| Рентабельность собственного капитала | = | Рентабельность активов | ´ | Активы собственный капитал |

Объединив данную формулу и приведенное выше уравнение Дюпона, получим расширенную формулу Дюпона:

Полученная модель выражает зависимость рентабельности собственного капитала от следующих факторов:

ü рентабельности реализации;

ü оборачиваемости активов;

ü финансового левериджа.

Под финансовым левериджем понимается механизм воздействия на сумму и уровень прибыли изменения соотношения собственных и заемных финансовых средств. То есть данная многофакторная модель позволяет определить, за счет чего изменяется рентабельность собственного капитала: за счет увеличения рентабельности реализации, эффективности использования активов, рационального использования собственного капитала либо совокупности этих факторов.

Формула Дюпона может быть использована при анализе финансового положения предприятия, позволяя оценить его ценовую политику, уровень расходов, степень использования активов и займов. Она также может быть применена при поиске путей достижения оптимального для предприятия уровня рентабельности активов и определения стратегии финансирования.

Date: 2015-07-11; view: 310; Нарушение авторских прав

| Понравилась страница? Лайкни для друзей: |

Что такое «Показательности рентабельности»?

Для того чтобы ответить на поставленный вопрос, необходимо озвучить ситуации при которых расчёт рентабельности особо необходим.

Рентабельность рассчитывается в случаях когда:

- Перед руководством стоит вопрос прогноза возможной прибыли в отчетном периоде;

- Требуется сравнительный анализ для определения конкурентоспособности предприятия;

- В момент привлечения инвесторов. В данном случае показатель рентабельности поможет будущему участнику сделки определиться с необходимостью вложения денежных средств в предстоящий проект;

- Для определения рыночной стоимости предприятия в случаях, если есть необходимость в продаже бизнеса;

- При кредитовании, получении займов;

- В случаях освоения новых видов деятельности и т.д.

Как видно из приведенного перечня любая сфера жизни предприятия в целом требует конкретных знаний о доходах организации.

Таким образом, рентабельность предприятия – это главный экономический показатель, который определяет насколько труд предпринимателя, является продуктивным. Более того умение его рассчитывать позволит бизнесмену выбрать наиболее выгодный проект или направление, и тем самым избежать непредвиденных расходов.

Естественно, что в процессе деятельности организации используется масса ресурсов. Это и трудовые, экономические, финансовые и даже природные. Рабочий процесс предприятия должен быть настроен таким образом, чтобы эксплуатация используемых средств была рациональной и правильной. Только в таком случае можно сказать, что направление стало рентабельным для владельца.

Вместе с тем уметь рассчитать рентабельность означает непросто использовать математическую формулу, и получить какую-то конкретную цифру. В большинстве случаев от предпринимателя требуются знания и умения чтобы соотнести затраты на производство, на продажу, на выплату заработной платы, а в конечном итоге остаться в плюсе.

Естественно, данная задача не является простой, и для того чтобы правильно ее решить надо знать какие же все-таки существуют виды рентабельности, и каким образом они рассчитываются.

Виды рентабельности

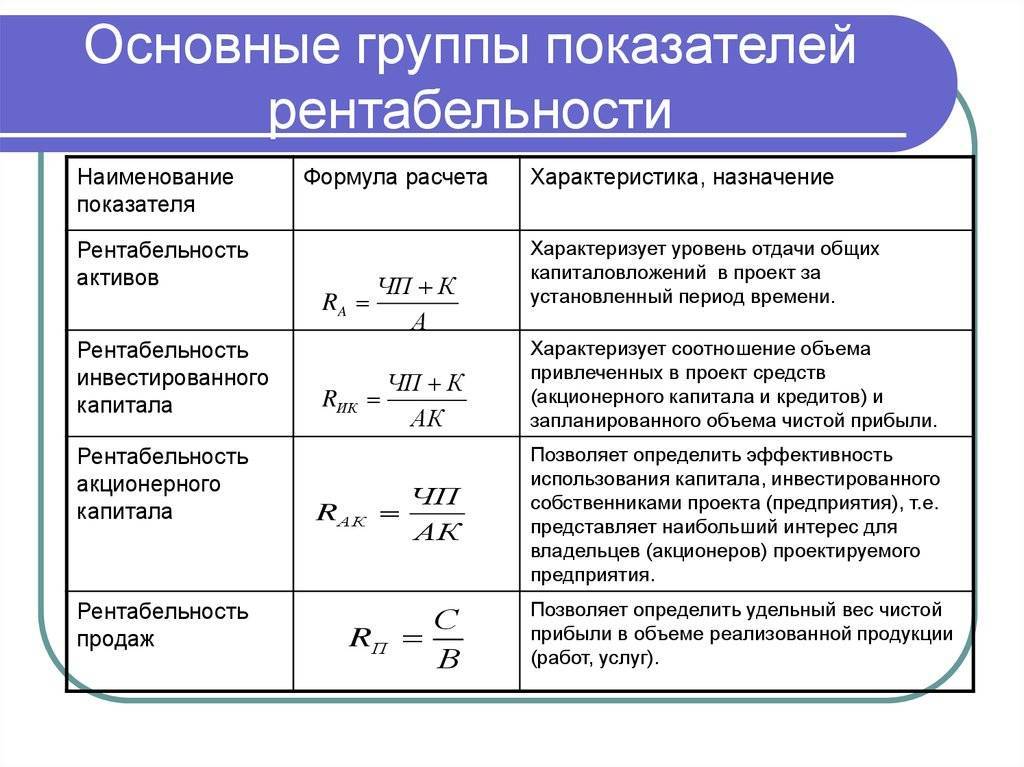

Для разных целей рассчитываются разные виды рентабельности. Они объединяются в три основные группы:

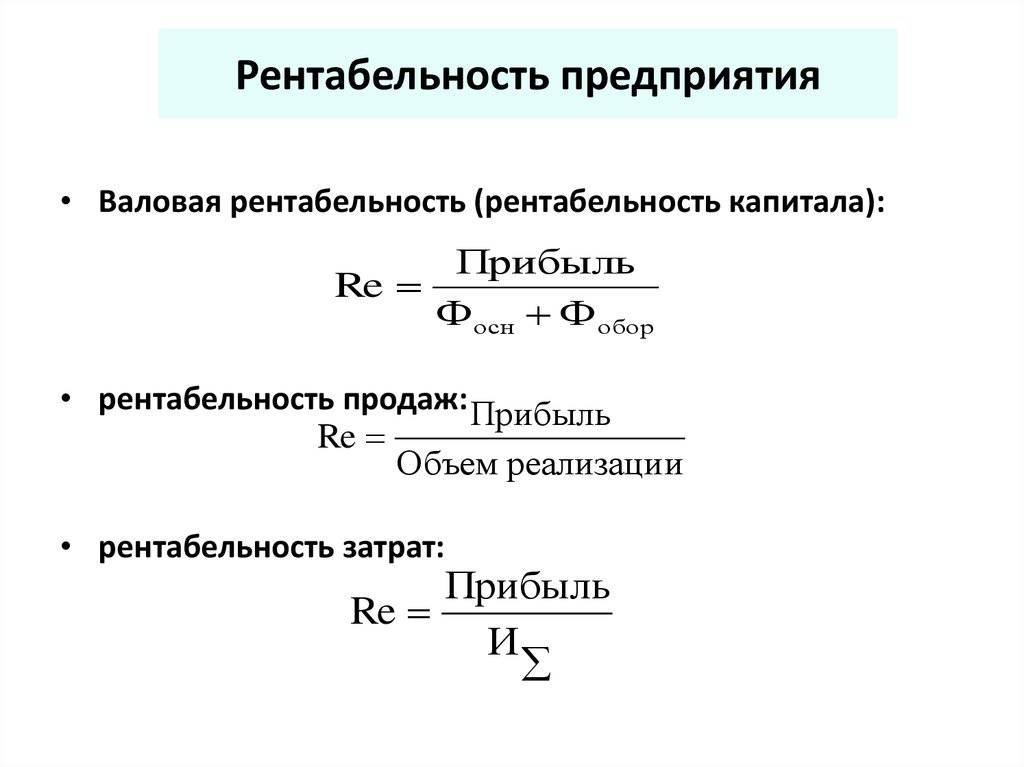

- показатели, которые характеризуют окупаемость производственных издержек и инвестиций (рентабельность производственной деятельности, себестоимости, инвестиций);

- показатели, характеризующие доходность продаж (рентабельность продукции (оборота), услуг подряда);

- показатели, характеризующие прибыльность активов и их частей (рентабельность персонала (рабочей силы), капитала, собственного капитала, оборотного капитала, необоротного капитала, основных фондов и т.д.).

Важно! Для того чтобы оценить эффективность экономической деятельности в целом, нужно рассчитать и проанализировать всю совокупность видов рентабельности.

Расчет рентабельности предприятия с учетом инфляции

Инфляция подчеркивает временную ценность денежных средств. Она напрямую влияет на значение рентабельности деятельности предприятия.

Ценовую политику предприятия невозможно спрогнозировать без оценки инфляционных ожиданий и возможного изменения цены на продукцию, исходные материалы и комплектующие.

При нестабильной инфляции спрогнозировать финансовую рентабельность предприятия едва ли возможно.

Для достоверной оценки инфляционного ожидания в области ценовой политики хозяйствующего субъекта лучше воспользоваться индексами цен. Они общеприняты в финансовых расчетах и в практиках статистических наблюдений.

В реальности расчет инфляционного ожидания состоит из пяти этапов.

Во-первых, рентабельность предприятия в будущих периодах зависит от полноценного выявления динамики цен, в частности тех, которые возможно спрогнозировать.

Очень важно определить и период прогноза. Он может быть долгосрочным, краткосрочным или же среднесрочным. Если при расчете рентабельности на каком-то промежутке выявляется низкая эффективность производства, нужно в срочном порядке вносить изменения в бизнес-планирование самой организации

Если при расчете рентабельности на каком-то промежутке выявляется низкая эффективность производства, нужно в срочном порядке вносить изменения в бизнес-планирование самой организации.

На втором этапе нужно сделать анализ того, какой была рентабельность в предыдущие периоды, а также всех аналитических показателей инфляции.

Третий этап состоит из определения и учета всех факторов, которые в последующих периодах смогут повлиять на темп инфляции, учитывая их процентное воздействие.

Затем, на четвертом этапе, рассчитывается возможная инфляция.

А на пятом, завершающем этапе осуществляется оценка предположительных вариантов развития ситуации.

Если на каком-то предприятии рентабельность указывает на заниженный темп роста, в скором будущем будет наблюдаться снижение эффективности производства за счет уменьшения стоимости активов предприятия.

Норму рентабельности каждого предприятия необходимо планировать, не пренебрегая всеми возможными факторами риска, особенно это касается инфляции.

Видео о рентабельности предприятия:

Разновидность показателя окупаемости бизнеса

Определение эффективности бизнеса учитывает все показатели. При этом, рентабельность может определяться в таких видах:

- Общая.

- Рентабельность продукции.

- Рентабельность производства.

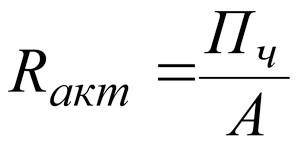

Формула рентабельности активов

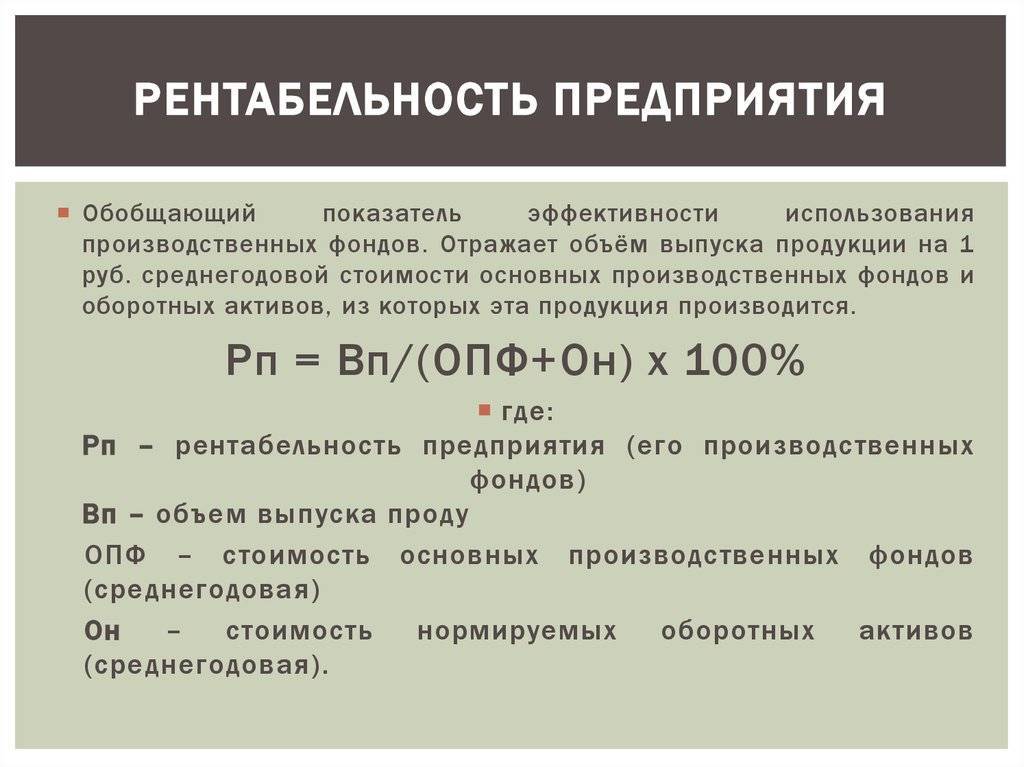

Для общего показателя характерна оценка оборотного и необоротного капитала. В частности, с помощью этой характеристики можно увидеть финансовые займы предприятия, которые были привлечены для производства или осуществления той или иной деятельности. Рассчитать коэффициент можно за счет сопоставления изначальной, стоящей на балансе предприятия, прибыли до момента погашения налогов к средней стоимости всех активов предприятия.

Этот показатель носит систематизированный характер, который позволяет произвести анализ в конкретный промежуток времени – за месяц, квартал, полугодие или год.

Второй показатель – окупаемость продукции, выражает собой показатель, с помощью которого можно определить соотношение между продукции с издержками, которые связаны с производством данной продукции.

Последний показатель — окупаемость производства, позволяет определить адекватность ведения бизнеса. Подсчет данного показателя осуществляется за счет сравнения чистой прибыли и издержек.

Виды рентабельности и расчетные формулы

понятие рентабельность

- ROA=Прибыль/Цена активов*сто процентов. ROA – показатель, указывающий на рентабельности активов. В сумме активов должны учитываться не только активы, принадлежащие предприятию, но и активы, которые были привлечены, к примеру, кредиты либо дебиторская задолженность;

- ROFA – показатель, определяющий рентабельности основных фондов производства. Коэффициент рассчитывается по аналогичной с предыдущим показателем схеме и используется для оценки эффективности задействования не активов в целом, а основных фондов. Поэтому в формуле указывается стоимость непосредственно основных фондов;

- ROE – показатель рентабельности капитала, который равняется чистой прибыли, деленной на сумму уставного капитала, умноженную на сто процентов. Коэффициент помогает понять, насколько верно задействованы личные средства организации. Размеры кредитных средств, используемых для производства, показывает разница между показателем, указывающим на эффективность использования активов, и рентабельностью пассивов. Также следует знать, что полученный показатель является одним из базовых коэффициентов, применяемых для эффективного анализа работы предприятий, оформленных в развитых государствах;

- ROI – показатель рентабельности инвестиций — коэффициент, дающий адекватную оценку прибыли, которая была получена от начальных инвестиций. То есть данный коэффициент является соотношением вырученной в результате инвестирования прибыли и материальной суммой первоначальных вложений. Продемонстрировать эффективность от вложений более наглядно можно, рассмотрев ситуативный пример с куплей акций. К примеру, инвестор купил газпромовские акции на сумму 149 рублей 50 копеек, однако спустя время он заметил снижение данного сегмента акций на рынке с ценными бумагами и решил ликвидировать действующую позицию, реализовав акции за 135 рублей 20 копеек. Убыток составил 14 рублей 30 копеек. Подведем итоги. Инвестирующее лицо в результате получает эффективность отрицательную равную -9,56%. Именно поэтому данный коэффициент нельзя назвать основным, поскольку он имеет свойство отражать ситуации, возникающие только с некоторыми оперативными потоками, к примеру, финансовыми вложениями заемного капитала;

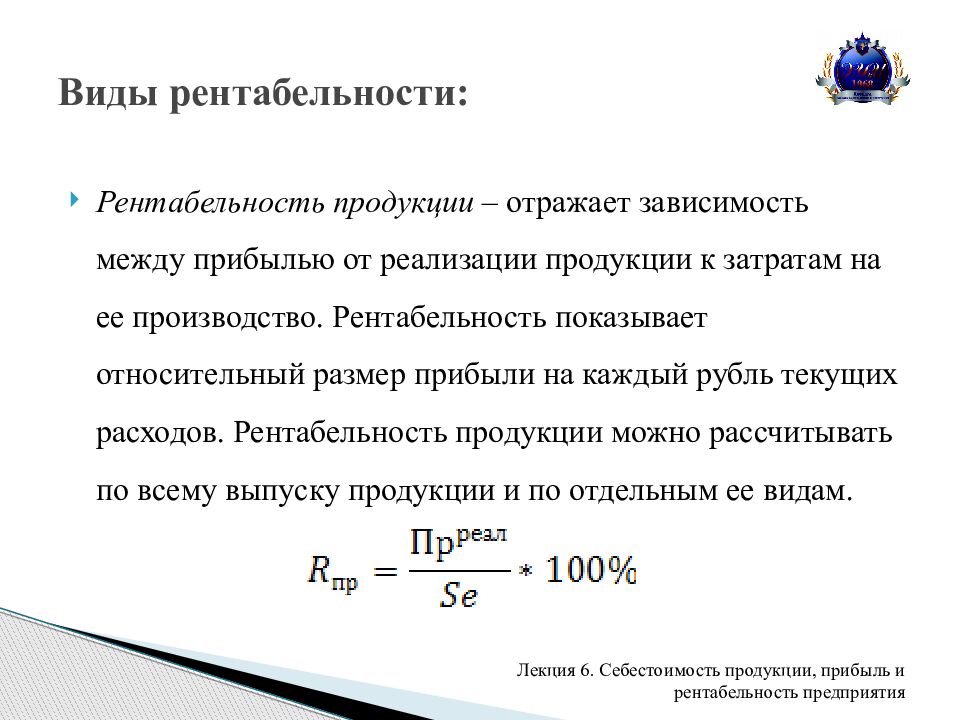

Если говорить о вычислении эффективности ведения предприятием хозяйственной деятельности, следует отметить, что расчеты должны проводиться, беря во внимание единоразовые затраты и текущие. Современная экономтеория различает производственную рентабельность, а также рентабельность продукции:

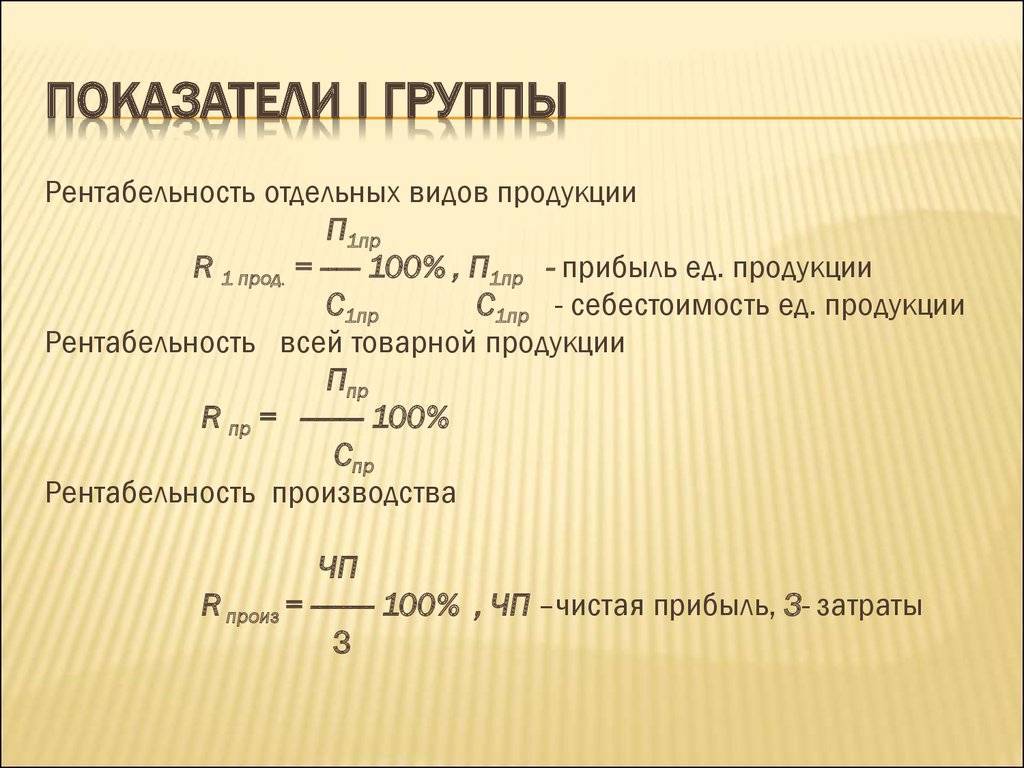

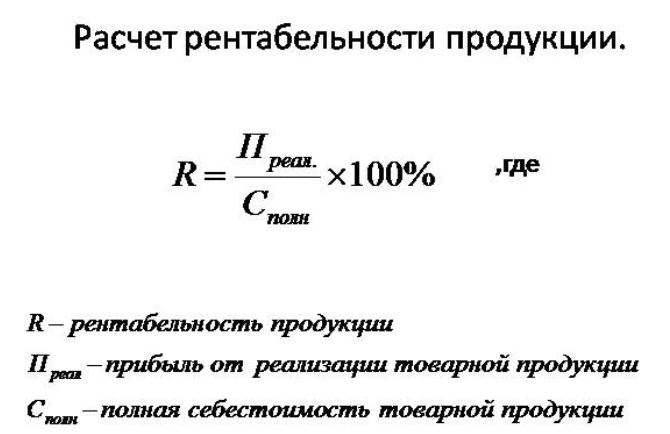

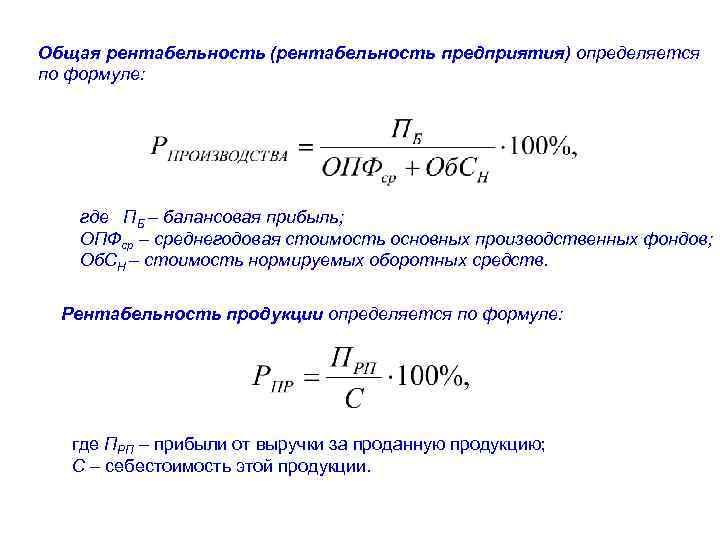

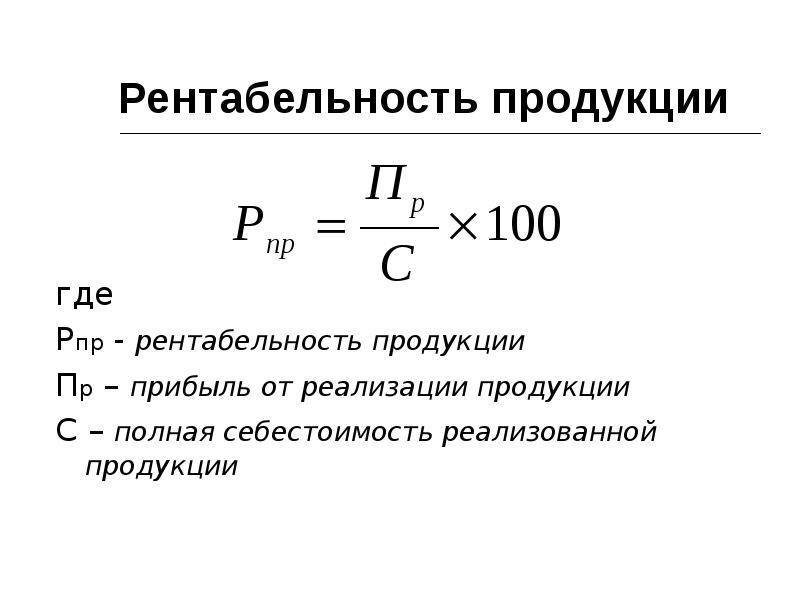

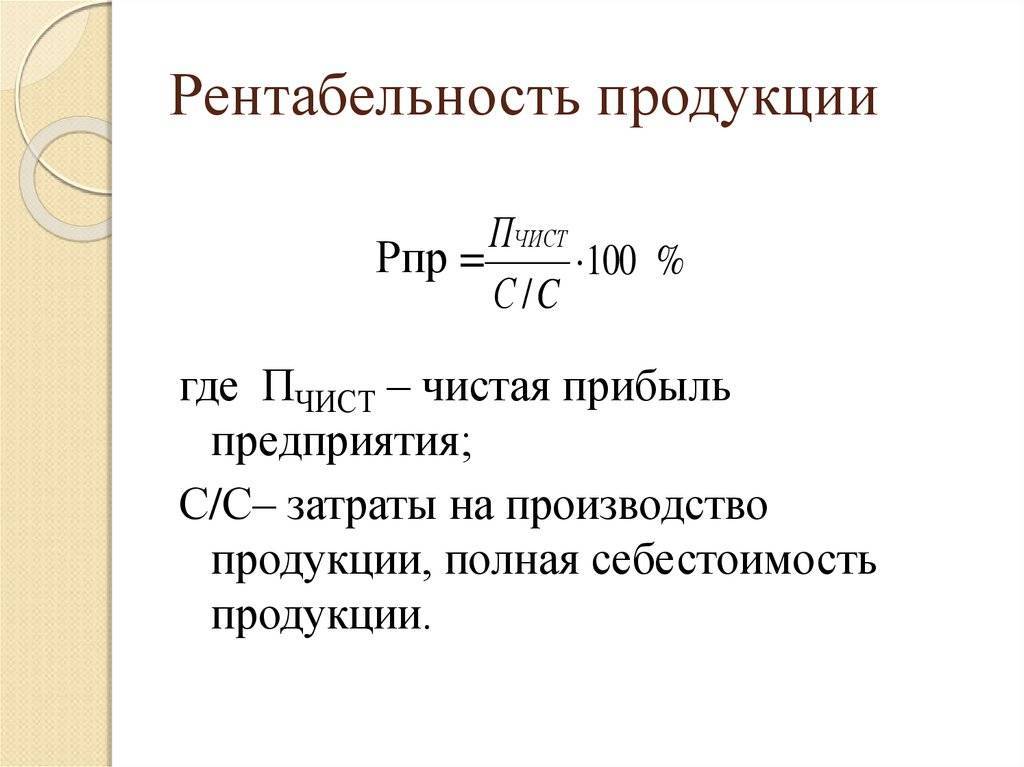

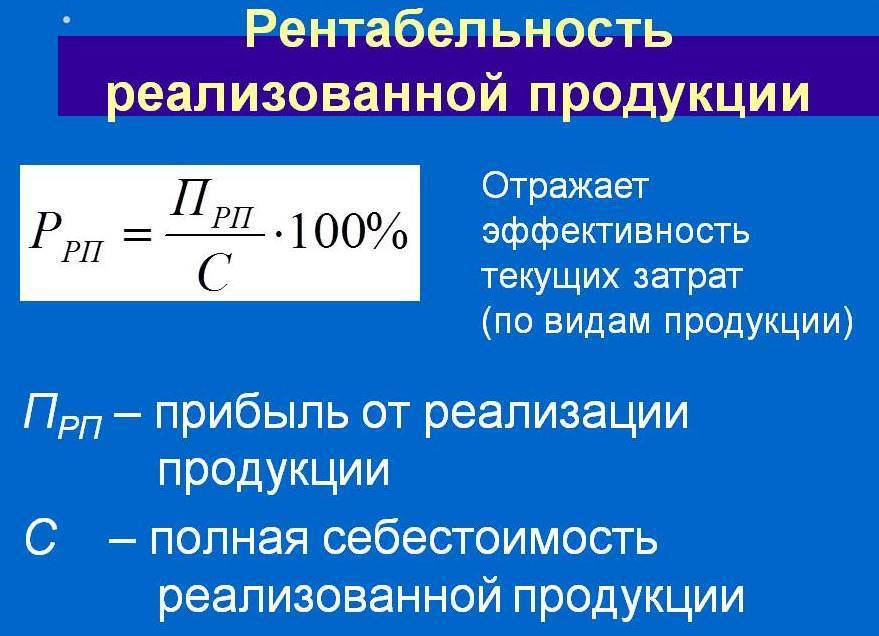

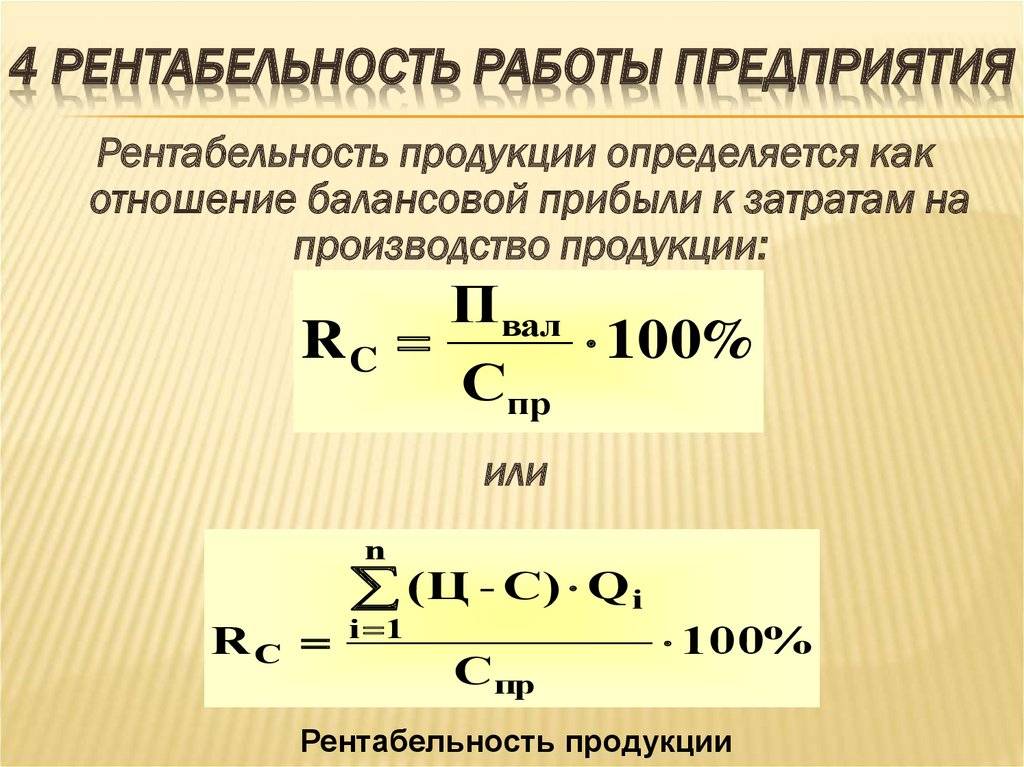

- ROM – показатель рентабельности продукции считается коэффициентом, который показывает уровень эффективности всех материальных трат. Тут речь идет о соотношении прибыли, которая была получена в ходе реализации продукции, и себестоимости продаваемого товара. Показатель может рассчитываться для каждой конкретной единицы товара и для всей продукции в целом. В данном случае формула будет такой:

РП=(П/СП)*100%, где РП – показатель рентабельности, СП – себестоимость продаваемого товара, П – прибыль;

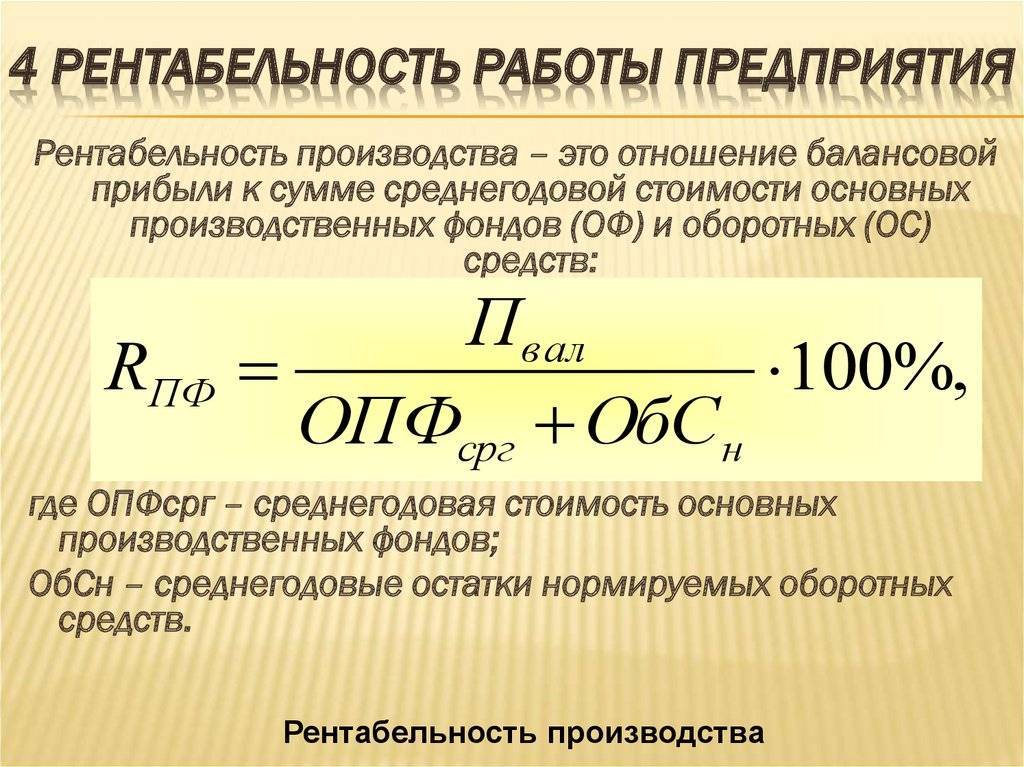

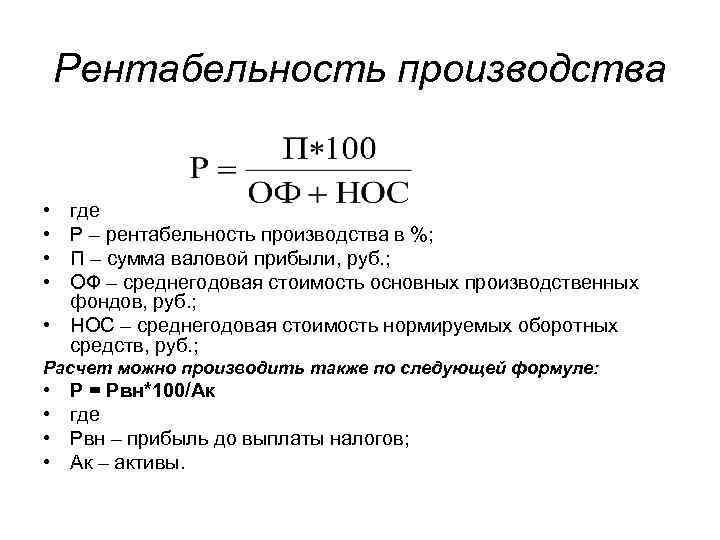

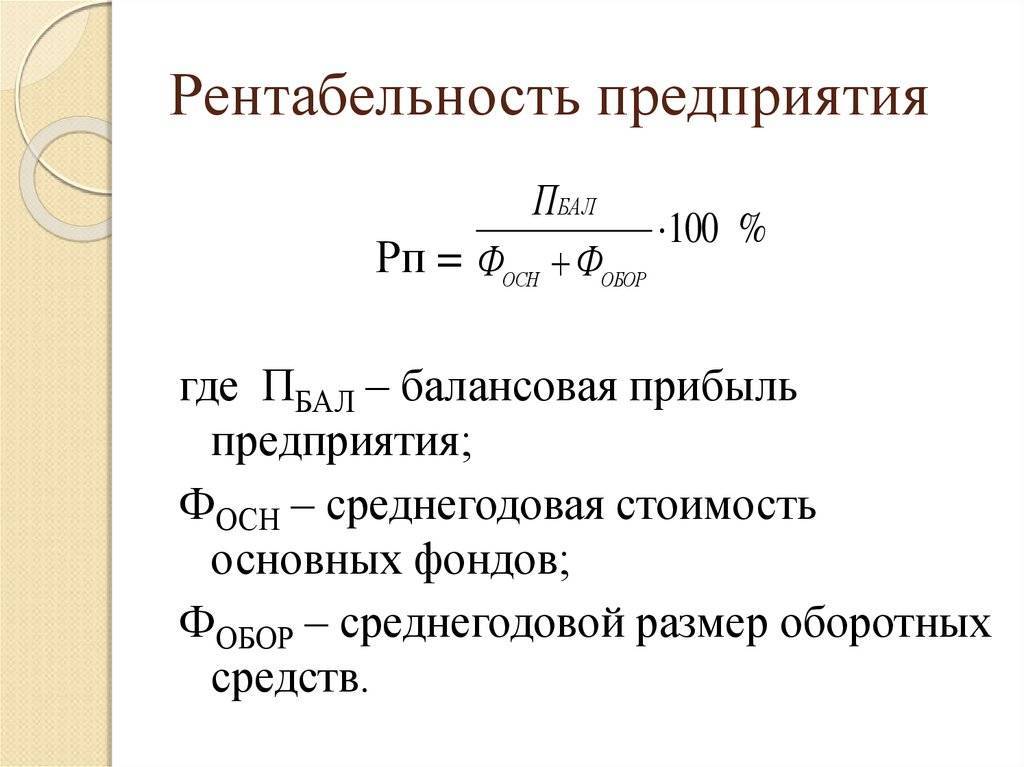

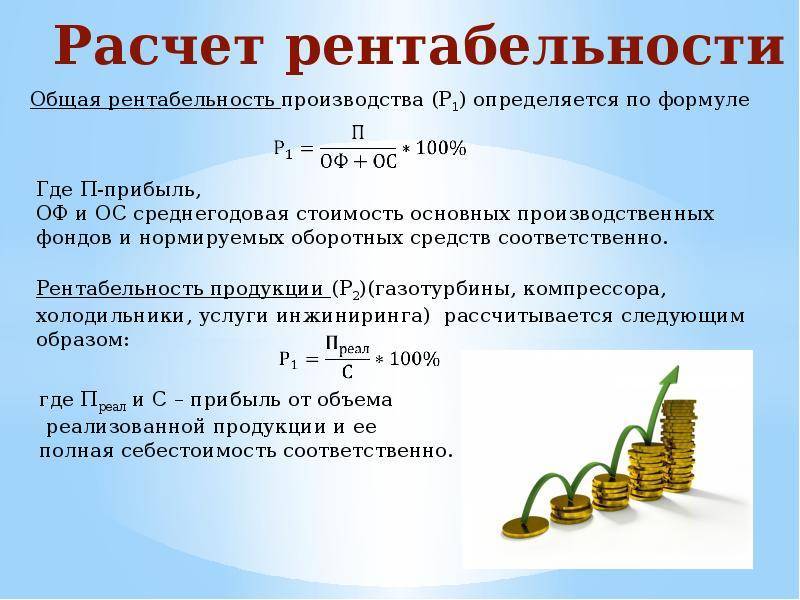

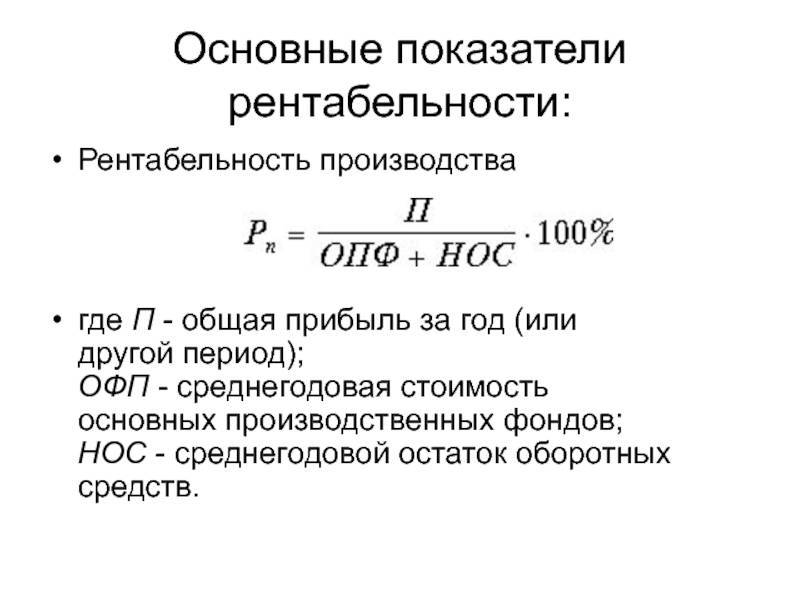

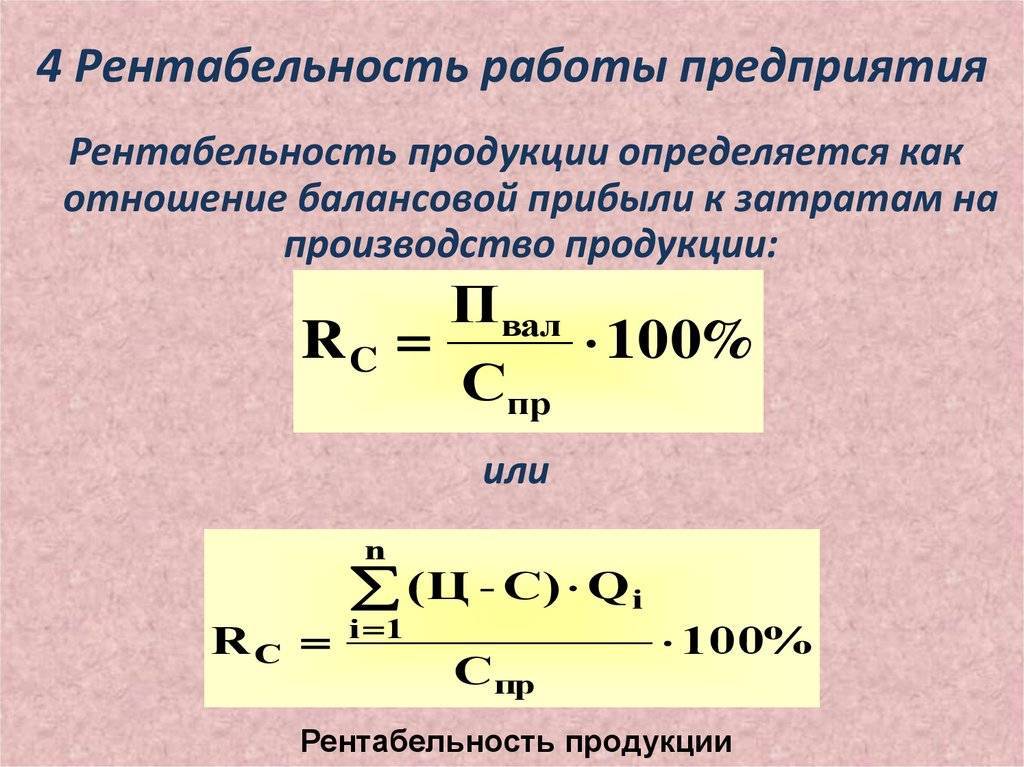

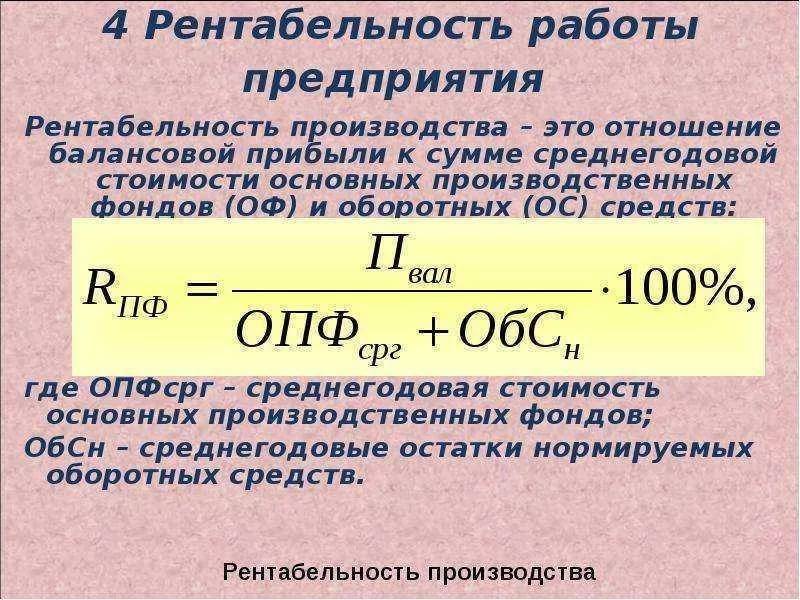

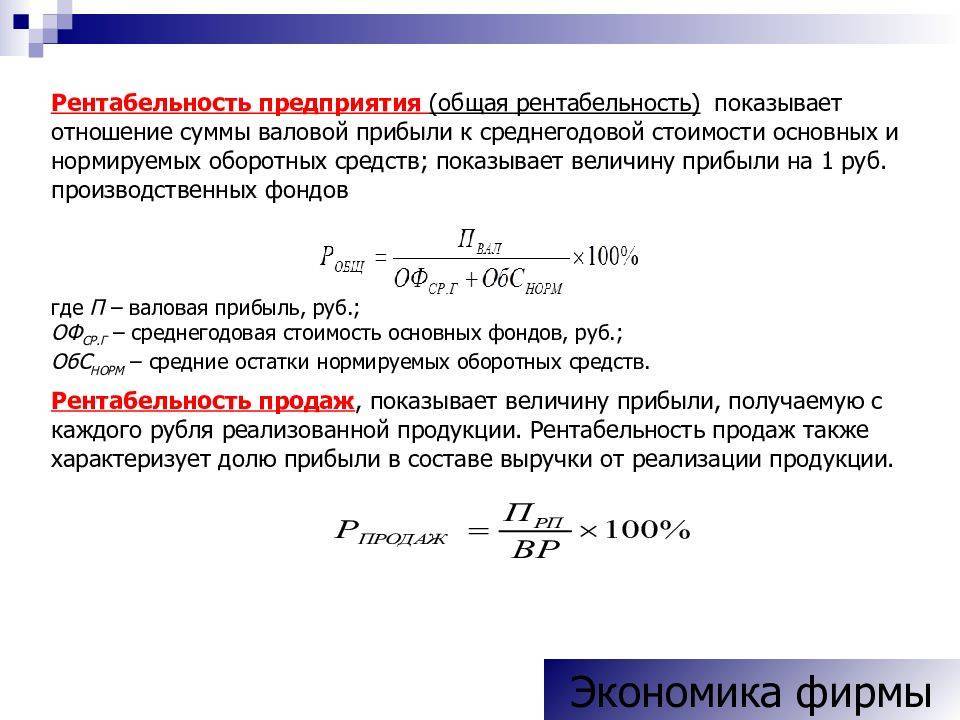

- Рентабельность производства является степенью эффективности использования принадлежащего предприятию имущества, к которому относятся средства оборотного типа и основные фонды. Формула:

РП=(ПБ/(Ф ос.ф. + Ф об.ср))*100%, где РП – коэффициент рентабельности производства, выражаемый в процентах, ПБ – прибыль балансовая, Ф ос.ф –цена основных фондов, Ф об.ф – сумма оборотных средств.

Самые рентабельные виды бизнеса

Составляя рейтинг рентабельности бизнеса в России 2022 года, нужно понимать, что в разных отраслях нормальными считаются разные показатели. Высокие значения коэффициентов необязательно свойственны самым прибыльным видам деятельности: порой лишь благодаря повышенной рентабельности компания может компенсировать свои риски. Так, в сфере промышленного производства средние показатели выглядят следующим образом:

- Эксплуатация транспортных систем для нефти и газа — 90%;

- Цементное производство — 85%;

- Производство сельскохозяйственных удобрений — 85%;

- Цветная металлургия — 65%;

- Производство металлопроката — 40%.

В сфере финансов и банковских услуг перечень видов бизнеса с высокой рентабельностью 2022 включает:

- Услуги клиринга — 70%;

- Услуги брокеров на финансовых рынках — 60%;

- Ведение реестров ценных бумаг — 45%.

Наконец, в сфере производства товаров для населения привлекательно выглядят:

- Производство табачных изделий — 45%;

- Производство пива — 30%;

- Производство бытовой техники — 25%.

Как узнать, в каком бизнесе высокая рентабельность является неотъемлемой характеристикой деятельности? Обычно такие показатели свойственны нишам, в которых допустимая наценка на товар составляет сотни и тысячи процентов. Это, возможно, при одновременном наличии повышенного спроса и незначительного уровня конкуренции.

Теоретически высокая наценка достижима в любом бизнесе: для этого следует производить либо продавать штучные или дизайнерские товары, претендующие на эксклюзивность. Однако некоторые виды продукции считаются высокомаржинальными в силу объективных причин: при небольшой себестоимости они являются чрезвычайно востребованными среди клиентов.

Какие виды бизнеса соответствуют этому описанию:

- Продажа нижнего белья. К себестоимости товаров среднего ценового сегмента продавцы прибавляют 250–300%. При продаже дизайнерского и эксклюзивного белья наценка увеличивается до 1000–1200%;

- Продажа очков. Наценка на обычные очки составляет 300%, тогда как оправы и солнцезащитные модели продаются с маржей до 500%;

- Продажа сахарной ваты. Среди других видов фастфуда сладкая вата характеризуется самой высокой наценкой, порой достигающей 4000%;

- Продажа попкорна. Средняя наценка на обычный попкорн — 600%. При добавлении вкусовых наполнителей она увеличивается до 1000%;

- Продажа бижутерии. Массовые модели продают с наценкой 300%. Дизайнерские украшения и товары ручной работы приносят бизнесмену до 1000% прибыли;

- Кофейня. Обычно кофе продается с наценкой в 400%. При добавлении десертов рентабельность продаж может возрасти до 600%;

- Продажа свадебных товаров. На свадебных товарах не экономят, чем и пользуются торговцы, продающие их с наценкой 350–500%;

- Продажа хинкали. Для приготовления блюда используют доступные недорогие ингредиенты, поэтому наценка достигает 300%;

- Цветочный магазин. Обычно цветы продают с наценкой 200–250%, а в праздничные дни увеличивают ее до 600–800%;

- Продажа мороженого. Средняя маржа при продаже мороженого составляет 250%. Точки в торговых центрах порой увеличивают ее до 600–800%;

- Блинная. Ингредиенты для приготовления блюда также стоят недорого, что позволяет устанавливать наценку в пределах 300%;

- Смузи бар. Фруктовые и овощные напитки позиционируются как элементы здорового питания, поэтому наценка на них достигает 1000%.

Рентабельность капитала

Данный показатель дает возможность оценить эффективность капитала и вложений фирмы в ту или иную сферу деятельности.

Общая рентабельность капитала и формула расчета выглядят следующим образом:

Кра = ЧП / К * 100 %

где Кра – рентабельность активов, %

ЧП – размер чистой прибыли, тыс. руб.

К – размер капитала, тыс. руб.

Другой вариант:

Кра = ВП / К * 100 %

где ВП – прибыль валовая, тыс. руб.

Выбор формулы определяется целыми анализа. При этом общая рентабельность формула расчета по балансу в отношении капитала будет выглядеть следующим образом:

Кра = стр.2100 / (или 2200 или 2300 или 2400) / ((стр.1600 н.г.+стр.1600 кг)/2) * 100%

где (стр.1600 н.г.+стр.1600 кг)/2 – среднегодовая величина капитала фирмы, т.р.

Что такое рентабельность простыми словами

Финансовой рентабельностью называют экономические показатели работы предприятия, позволяющие правильно и полно оценить успешность используемых методов управления и рассчитать общую экономическую эффективность деятельности компании, предприятия.

Всех коэффициентов эффективности деятельности предприятия несколько, при грамотной оценке специалисты пользуются как минимум пятью позициями.

Показатель показывает отношение полученной прибыли к следующим величинам:

- инвестиционным вложениям;

- оборотным активам;

- собственного капитала;

- продажам;

- основным фондам.

Показатели высчитываются в процентном соотношении либо выражаются посредством коэффициента.

Зачем ее рассчитывать

Прежде всего для оценки предполагаемой прибыльности при открытии нового бизнеса или покупке уже действующего, а также для корректировки действий по улучшению эффективности, направленных на повышение доходности.

Рентабельность является основным показателем при рассмотрении бизнес-проекта, помогающим вынести экспертную оценку окупаемости инвестиций, которые предполагается в него вложить.

Расчет проводят в следующих случаях:

- Для выяснения реальной рыночной цены компании при покупке или продаже.

- Обоснования привлечения инвестиционных средств.

- Аналитического сравнения деятельности предприятия с фирмами-конкурентами.

- Прогнозирования работы предприятия в предстоящем трудовом периоде.

- Выявление «слабых» мест на производстве в кризисный период.

Получение кредитов и займов под небольшие проценты часто зависит от правильной оценки финансового положения кампании.

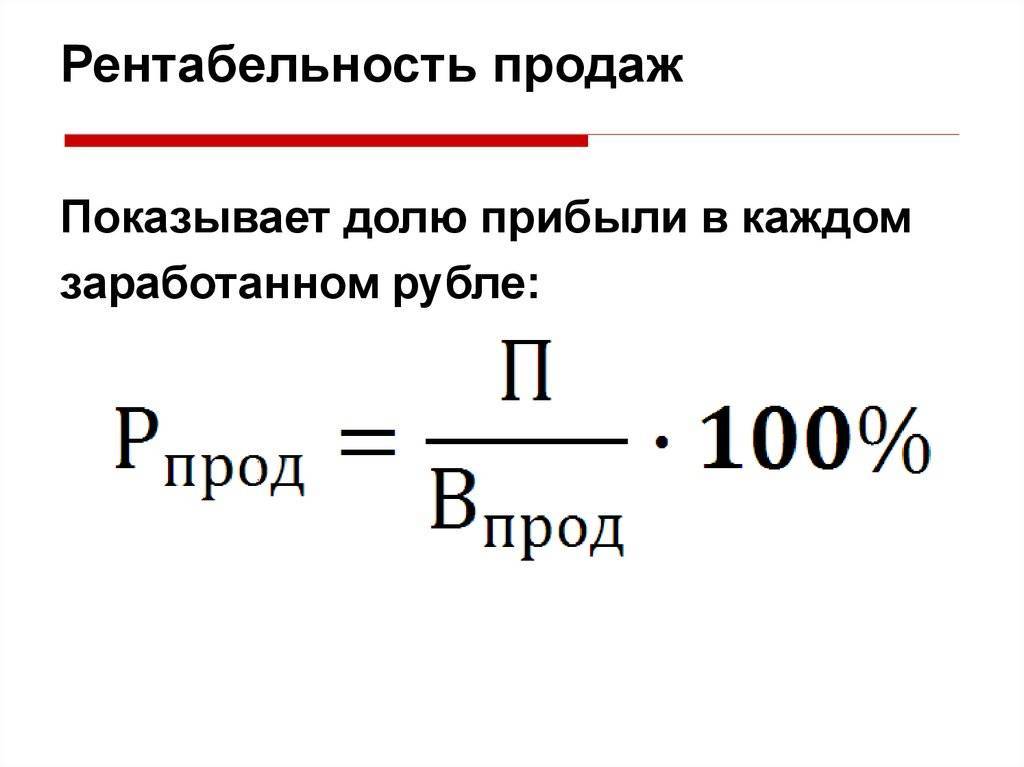

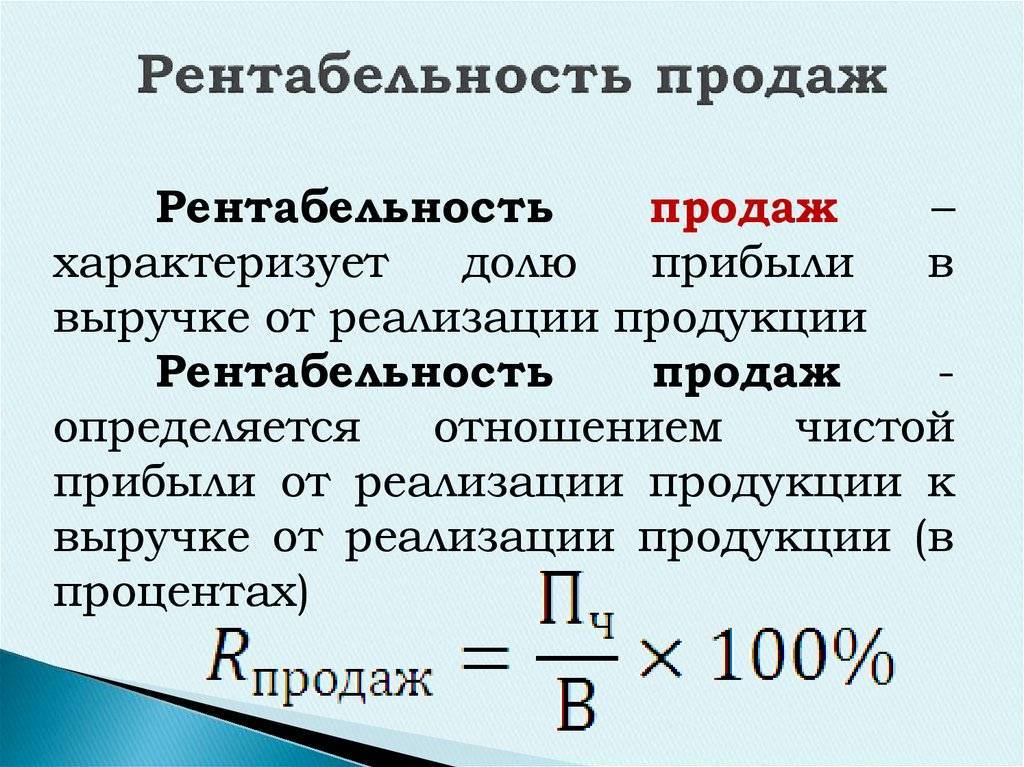

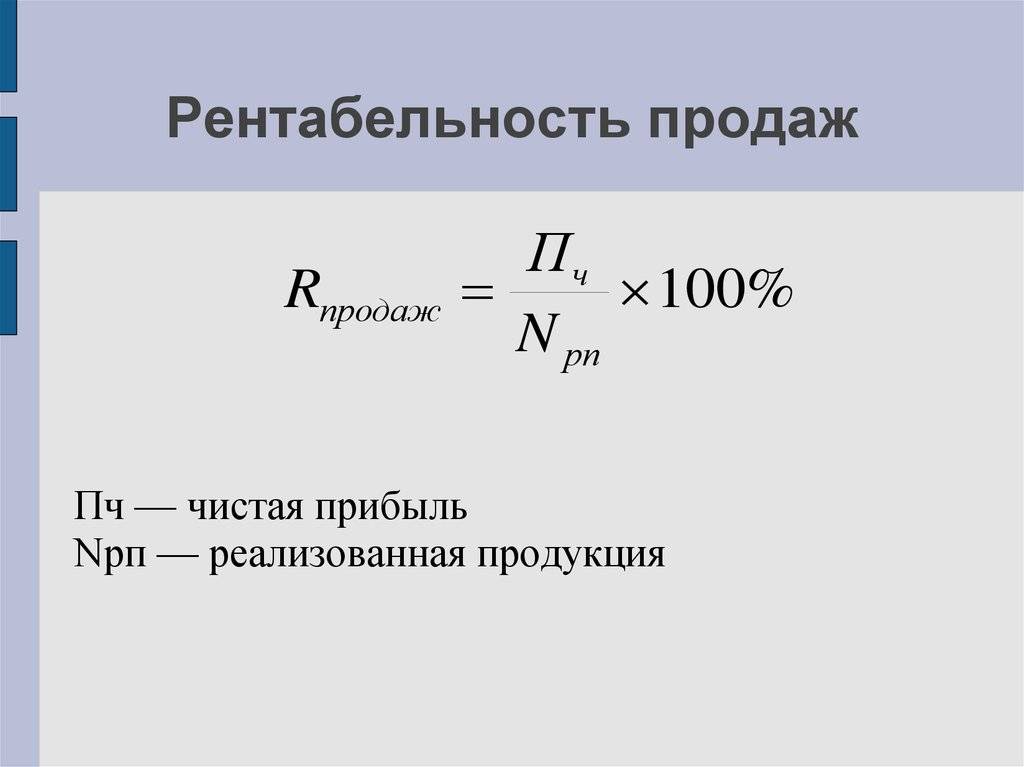

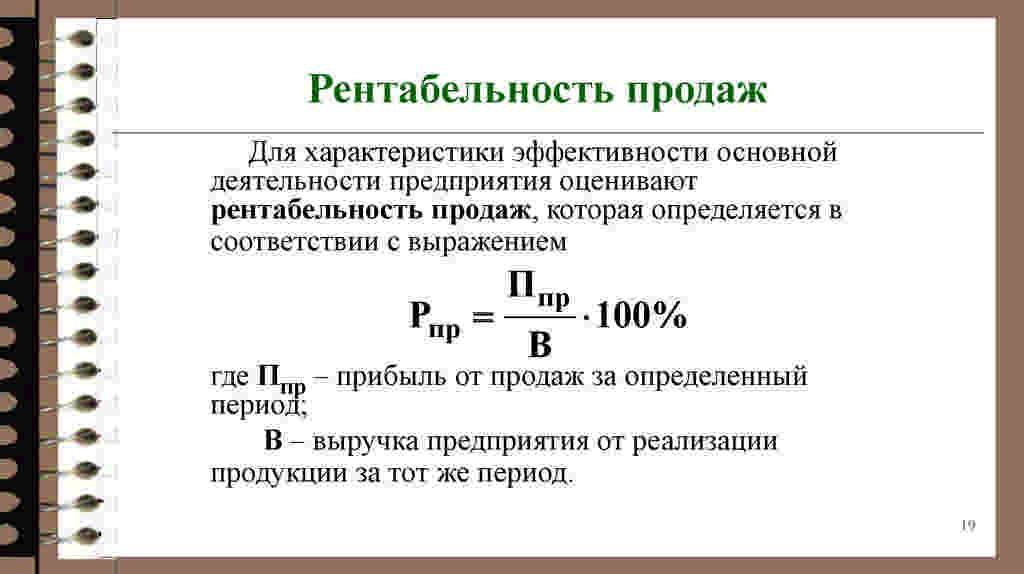

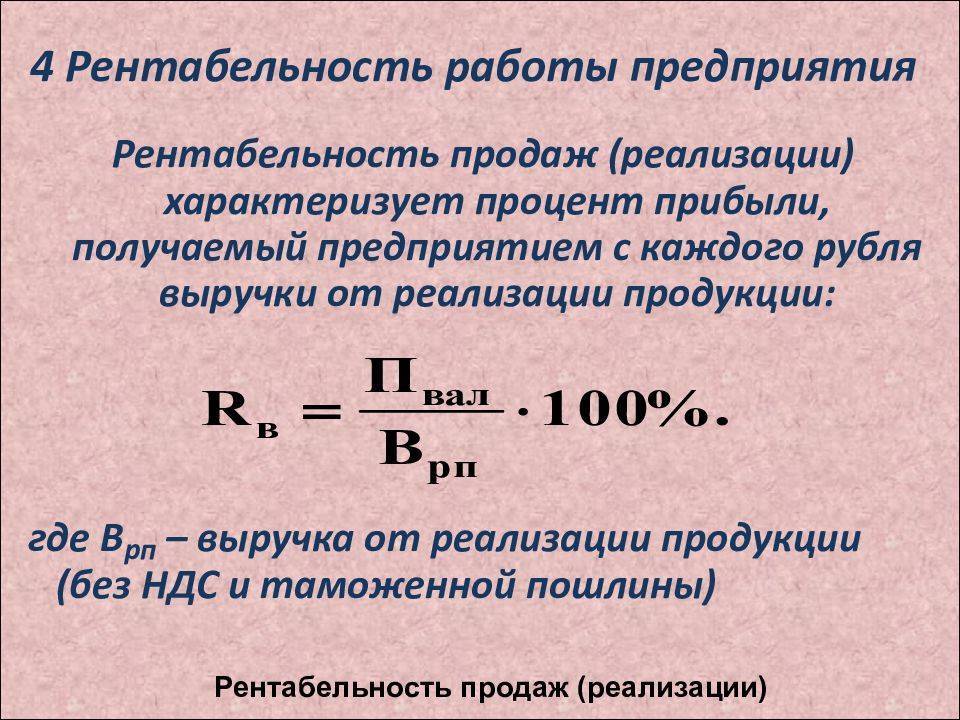

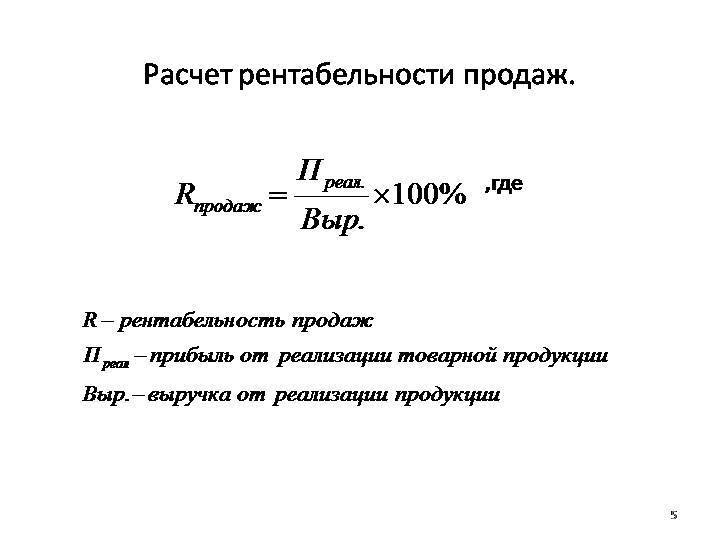

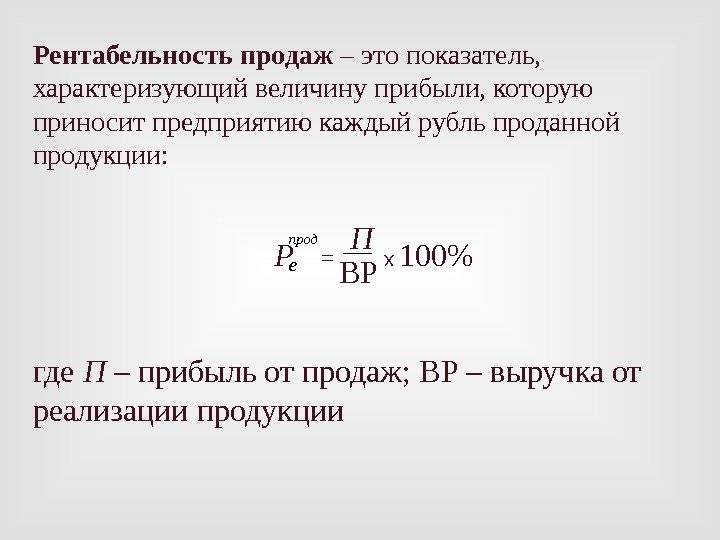

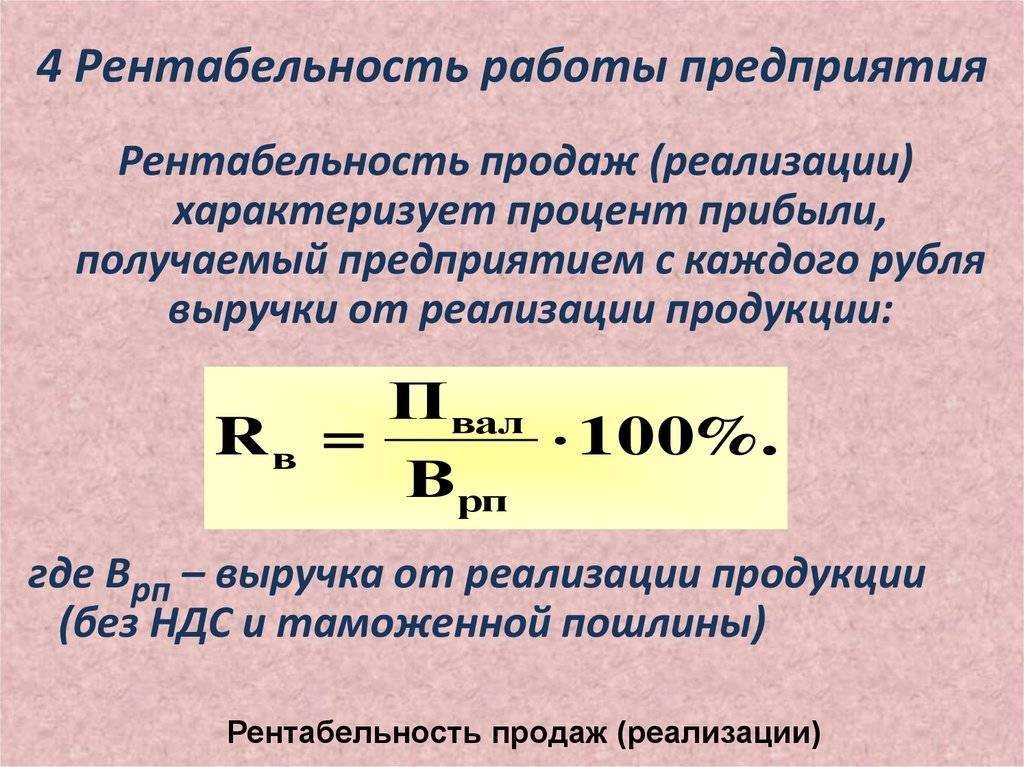

Как посчитать рентабельность продаж

Рентабельность продаж — это отношение чистой прибыли к выручке. Можно считать рентабельность продаж не только по чистой, но и по валовой прибыли или по прибыли от продаж. Но первый вариант используется чаще. Формула:

ROS = (Чистая прибыль за год) ÷ (Выручка за год) × 100%.

Исходные данные в формулу для расчета рентабельности продаж подставляйте из управленческого учета. Конечно, можно использовать и бухгалтерский отчет о финансовых результатах, но его достоверность обычно оставляет желать лучшего. Вам понадобятся следующие статьи отчета:

- чистая прибыль — строка 2400;

- выручка за год — строка 2110.

Тогда формула выглядит так:

ROS = (строка 2400 ÷ строка 2110) × 100%.