Сроки уведомления и выплаты

О страховом событии нужно уведомить страховщика в сроки, указанные в договоре. Обычно это 30-45 дней. Вместе с заявлением на выплату предоставляются и документы, подтверждающие факт наступления страхового события.

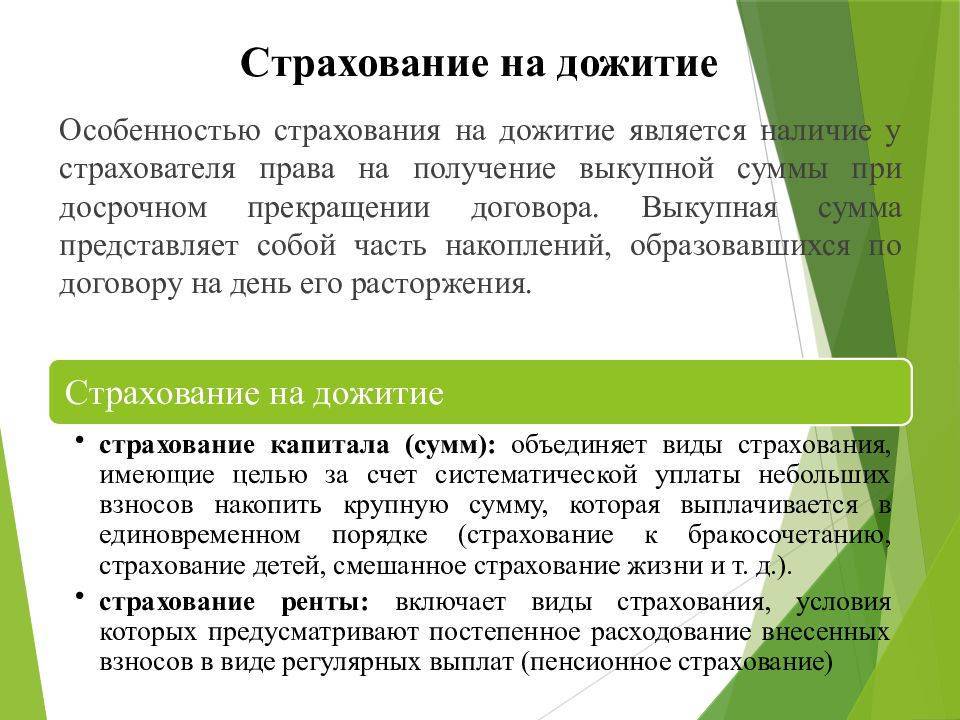

При дожитии выплачивается 100% накоплений и плюс дополнительный инвестиционный доход, который пересчитывается на основании инвестиционных результатов страховщика, размера резервов, а также задолженности по уплате страховых взносов.

Если застрахованный умер в период действия полиса, то его наследникам также выплачивается 100% страховой суммы с начисленным на день смерти доходом. Размер страховой выплаты может быть дифференцирован в зависимости от причин смерти застрахованного. Например, если клиент погиб в результате ДТП, то его наследники могут получить до 300% страховой суммы, если это оговорено договором.

Принцип функционирования

Наглядным примером применения ретроактивного полиса, является оформление страховки, предметом которой является ответственность строителей, использовавших при возведении многоэтажного дома некачественный материал, что стало впоследствии причиной появления трещин на стенах при эксплуатации здания или его обрушения. К таким же последствиям могут привести ошибки в проектной документации. При выявлении несоответствий строительных работ регламентируемым требованиям или при фиксировании элементов разрушения здания, его владелец или собственник помещения вправе предъявить застройщику претензию.

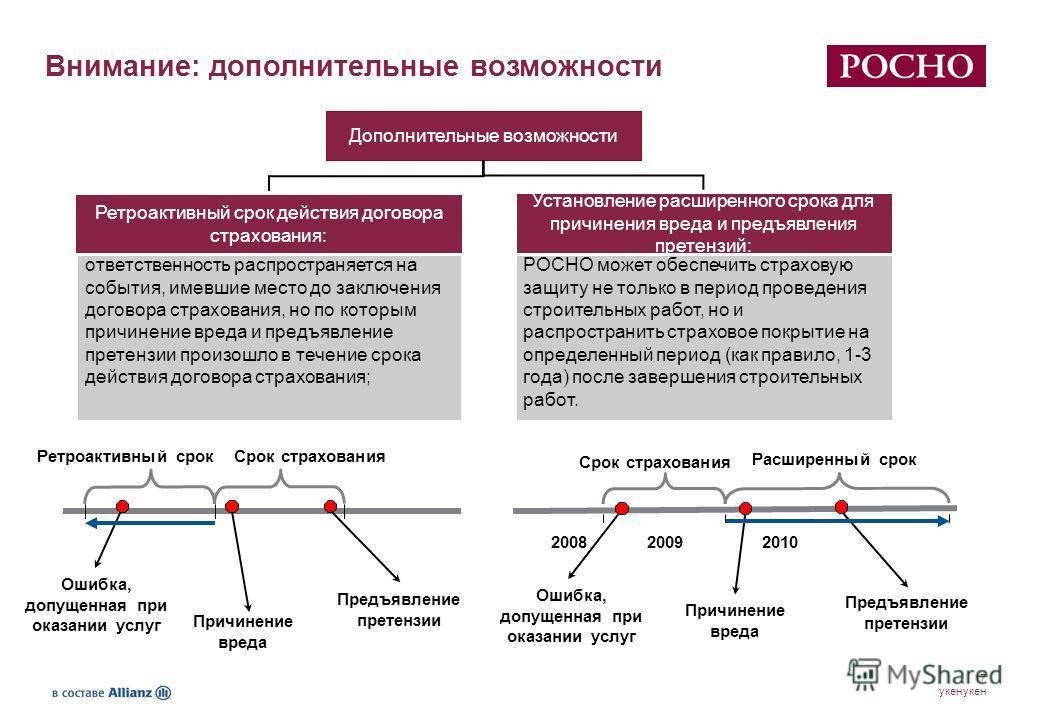

Если он заранее побеспокоился о своей защите, то дальнейшее решение проблемы будет проходить без его участия. В противной ситуации ему придется оплатить ущерб, величина которого будет соответствовать стоимости восстановления здания или проведения в нем ремонтных работ. В ретроактивной страховке страховым случаем считается возникновение обязанности строителей возместить вред, причиненный на протяжении действия страхового договора при условии, что недостатки работ, которые стали причиной нанесения ущерба были допущены в ретроактивный период. В данном ракурсе он обычно соответствует 3 годам. Его начало не может быть ранее даты выдачи свидетельства о допуске.

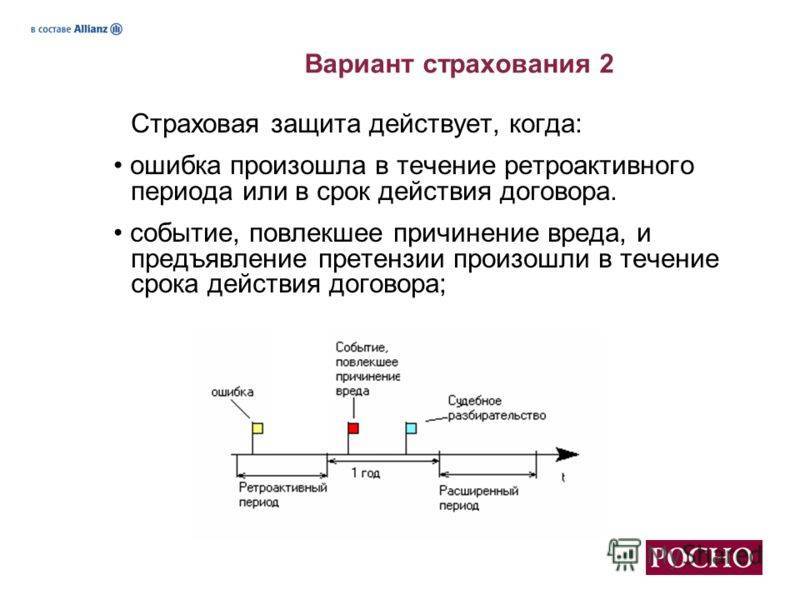

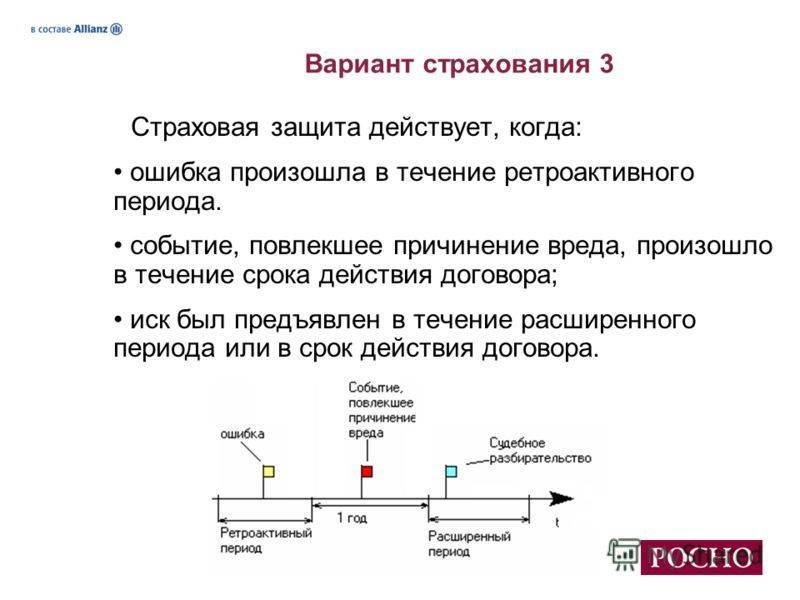

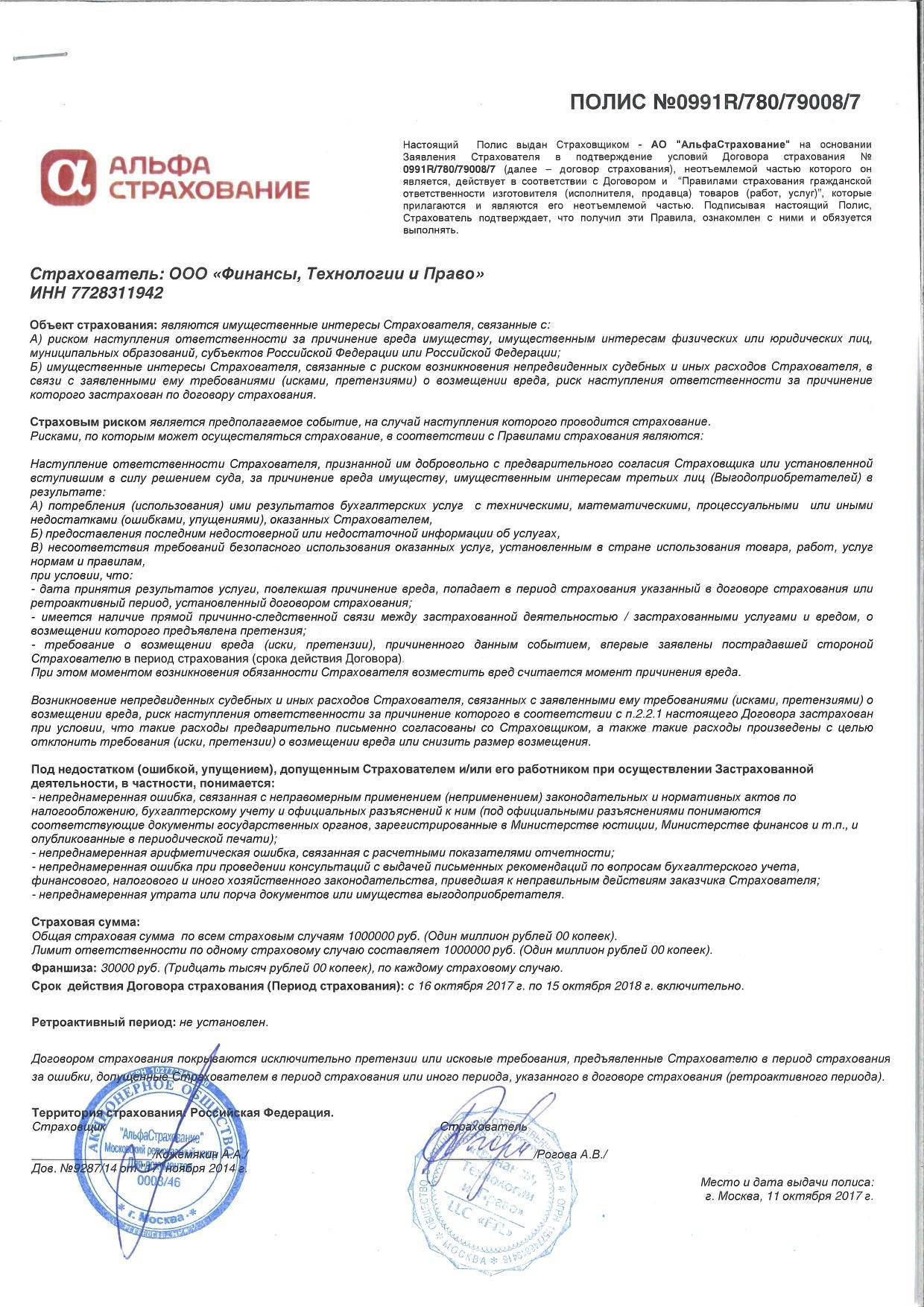

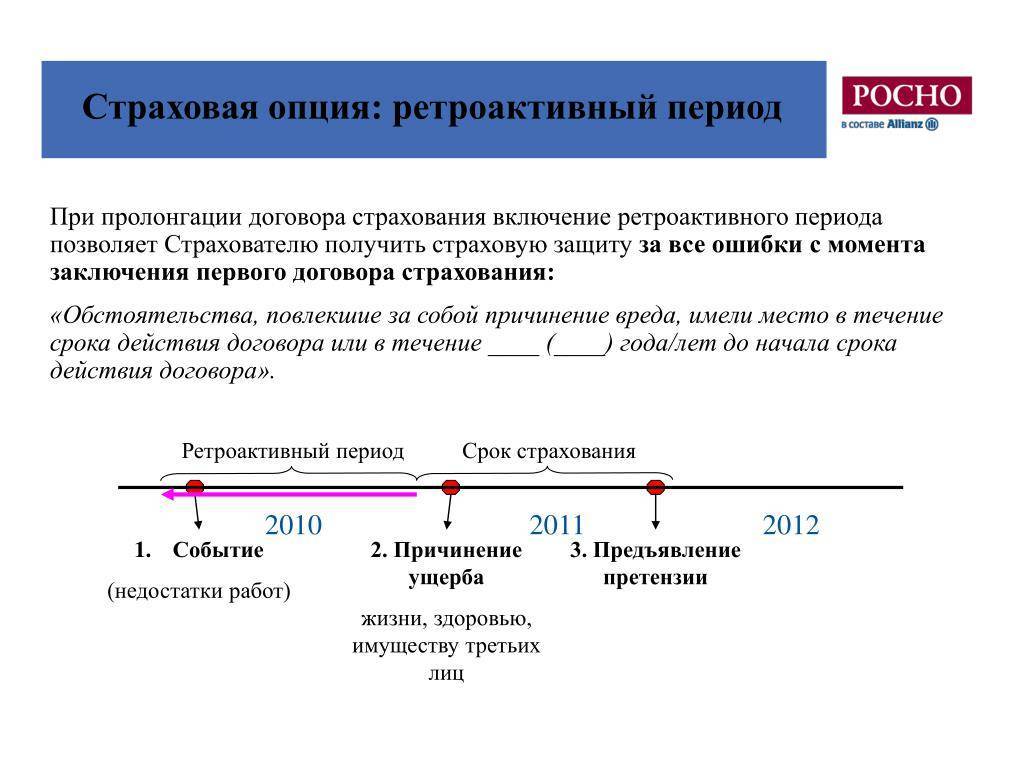

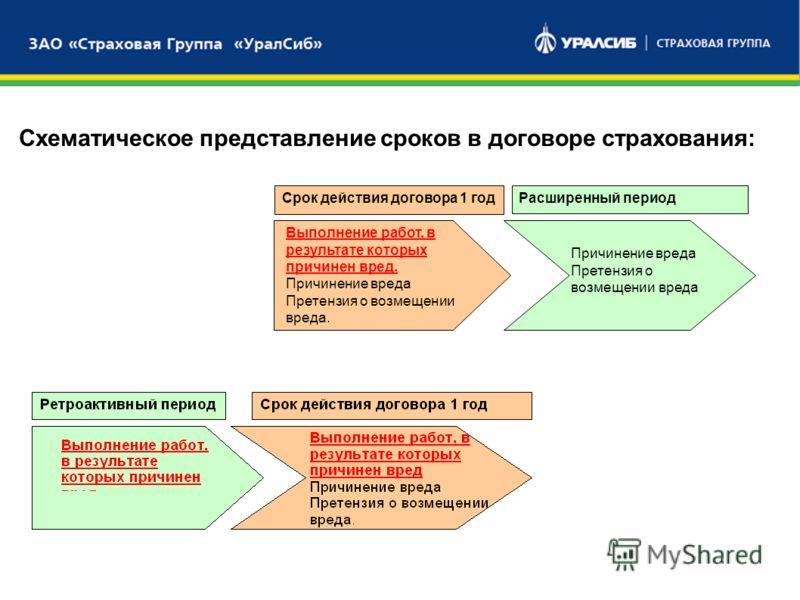

Таким образом, ретроактивный период в страховании представляет собой период времени, установленный договором страхования, который начинается с указанной в договоре даты, предшествующей дате заключения договора страхования, и заканчивается в момент начала срока страхования. Страхование в таком случае распространяется на страховые случаи, произошедшие в течение страхового срока из-за недоработок, допущенных в ретроактивный период.

Ретроактивный период

«…Ретроактивный период — период времени, установленный договором страхования, который начинается с указанной в договоре даты, предшествующей дате заключения договора страхования, и заканчивается в момент начала срока страхования. При этом страхование распространяется на недостатки работ, допущенные в течение ретроактивного периода, при условии, что причинение вреда в результате этих недостатков имело место в течение срока страхования…»

<Письмо> Минрегиона России от 09.06.2010 N 23587-ИП/08 <О Методических рекомендациях> (вместе с «Методическими рекомендациями по страхованию гражданской ответственности организаций — членов саморегулируемых организаций, основанных на членстве лиц, осуществляющих подготовку проектной документации», утв. Советом Национального объединения проектировщиков, протокол от 27.04.2010 N 16)

«…ретроактивный период — период, предшествующий началу срока действия договора страхования, в течение которого допущены недостатки работ, приведшие, в течение срока действия договора страхования, к наступлению страхового случая;…»

Сфера применения

Ретроактивные страховки актуальны в сфере покрытия защитой деятельности саморегулируемой организации и ответственности ее членов. Предметом страхования в данном ракурсе является допущение ошибок или неточностей строителями, проектировщиками и изыскателями. Полисы такого вида также применяются при страховании профессиональной ответственности юристов, оценщиков и других специалистов, результаты труда которых могут быть причиной нанесения ущерба в будущем периоде.

Сущность договора заключается в страховании убытков, зафиксированных в период его актуальности при условии, что причина их наступления была до начала действия полиса. По его условиям, ответственность страховщика за полученный клиентом ущерб, становится актуальной только в той ситуаций, если ему на момент заключения договора не были известны факты о возможности предъявления претензий третьими лицами. Ограничение сроков ответственности страховой компании подразумевает право требования возмещения понесенного в период действия полиса убытка страхователем, причиной которого стали события, произошедшие после ретроактивной даты.

Ретроактивные страховки актуальны не для всех сфер деятельности. Их оформление необходимо только в тех ситуациях, когда результат труда человека может стать причиной ущерба третьего лица. Продукт популярен у субъектов хозяйствования, поскольку кроме покрытия, полис предоставляет им в распоряжение штат квалифицированных юристов, которые за стоимость страховой премии будут защищать интересы застрахованного лица, поскольку от них зависят интересы страховой компании. Однако для некоторых ситуаций, лучше не включать в страховку временной период до подписания полиса, поскольку такое решение может стать причиной потери клиента. Прежде чем оформить стандартный полис, следует оценить и сопоставить параметры ущерба от претензии и от потери клиента.

Как работает страховка ретроактивного периода

В основном ретроактивное страхование действует в интересах строительной компании. В случае возникновения страхового случая конечный получатель страховки (юридическое или физическое лицо) обязан доказать, что страховой случай имел место и выплата по нему должна быть произведена.

Спорные дела обязательно должны быть рассмотрены строительными экспертами, работающими по поручению суда. Если к трагедии привели недоработки и ошибки не только поставщиков стройматериалов и проектировщиков, но и самих строителей, дело передадут в арбитражный суд, который на основании экспертного заключения даст правовую оценку действий виновных лиц и вынесет окончательный вердикт, согласно которому будет (или не будет) обговариваться компенсационная выплата.

Порядок действий при страховом событии

Как отмечалось выше, страховая выплата может быть произведена в двух случаях (если в договоре не указано иное): при достижении срока дожития, либо при смерти застрахованного лица. Порядок действий в зависимости от ситуации будет разниться.

Если застрахованный дожил до обозначенной даты

В этом случае все предельно просто: по наступлению срока дожития страхователь лично обращается к страховщику с требованием выплатить положенную сумму. При этом он получит полный размер собственных вложений за весь период страхования и дополнительно проценты, начисленные от инвестирования средств клиента.

На случай смерти застрахованного

Если застрахованному лицу не удалось дожить до определенного договором страхования срока, все положенные выплаты будут произведены на имя выгодополучателя/наследников. Однако для этого указанные лица должны обратиться в страховую компанию в определенные полисом сроки с целью его уведомления о возникновении страхового события.

При этом выгодоприобретателям стоит прихватить с собой при обращении к страховщику следующий перечень документов:

- заявление установленного образца;

- ранее оформленный на имя погибшего полис страхования;

- свидетельство о смерти застрахованного лица (достаточно копии документа);

- выписку о причине гибели;

- удостоверяющий личность заявителя документ (паспорт гражданина РФ);

- документы на право наследования (актуально для случаев, когда в полисе не обозначался выгодополучатель).

Ретроактивная оговорка в договоре по 44-ФЗ

Возможность использования ретроактивной оговорки в контрактах по 44-ФЗ — спорный вопрос. Минэкономразвития не раз высказывалось против. Например, в письме от 22.01.2015 г. № Д28и-118. Ведомство напомнило, что контракт должен быть заключен на условиях, предусмотренных в извещении, а также должен содержать условия о порядке и сроках оплаты и приемки. По мнению министерства, исходя из этого включение в контракт пункта с информацией о том, что условия распространяются на отношения сторон, возникшие до его заключения, недопустимо.

Для получения полного доступа к порталу ПРО-ГОСЗАКАЗ.РУ, пожалуйста, зарегистрируйтесь. Это займет не больше минуты. Выберите социальную сеть для быстрой авторизации на портале:

Минфин придерживается такой же позиции. В качестве примера приведем письмо от 15.06.2017 № 24-02-05/37386. В нем говорится, что закупка начинается с определения поставщика, а завершается исполнением обязательств обеими сторонами контракта. При этом обязательно должен быть подписан контракт. Минфин подчеркнул, что ни один порядок определения поставщика не предусматривает возможности начала исполнения обязательств до подписания контракта, поэтому ретроактивная оговорка противоречит 44-ФЗ.

При этом суды часто занимают противоположную сторону. Например, в постановлении Тринадцатого арбитражного апелляционного суда от 13.02.2018 г. № 13АП-33334/2017 суд не нашел нарушений в действиях заказчика. Рассмотрим этот случай подробнее. Заказчик закупал услуги охраны В план-график он внес данные о том, что осуществление закупки планируется в мае 2017 года. Извещение о проведении закупки у единственного поставщика было размещено 03.05.2017, а контракт заключен 11.05.2017. В извещении заказчик указал: «срок оказания услуг по контракту: с 01 января 2017 года по 31 декабря 2017 года». Суд напомнил о существовании ст. 425 ГК РФ и указал на то, что никаких запретов по этому поводу Закон о контрактной системе не содержит.

Есть ли право на ретроактивную оговорку в договорах и допсоглашениях к нимПодписали дополнительное соглашение с подрядчиком, которым изменили договор по Закону № 223-ФЗ. Установили, что изменения, прописанные в соглашении, применяем с 1 июля, но само соглашение подписали 1 августа. Допустимо ли это? И если да, то с какой даты отсчитывать 10 дней, чтобы разместить изменения в реестр договоров?

Узнать ответ

Что такое ретроактивная дата

Как показывает практика, у каждого события имеются свои причины. Что касается сфер материального производства, то даты таких причин легко установить по проектной и финансовой документации, а также по другим сопутствующим бумагам. То есть, это те ошибки и просчеты, которые стали предпосылками проявления существенных недостатков в будущем. Применить данную функцию можно только к материальным объектам, так как в отношении жизни и здоровья доказать наличие заболевания в прошлом без наличия данных диагностики невозможно.

Таким образом, если давать определение, что такое ретроактивный период страхования — то это промежуток времени от определенной реактивной даты до момента подписания страхового соглашения. Целью заключения такого договора является защита клиента от ситуаций, предпосылки которых могут привести к возникновению критических событий, связанных с ухудшением его имущественного положения.

Характеристика договора страхования

Сфера страхования регламентирована Законом РФ № 4015 от 27.11.1992. Нормативный акт многократно пересматривался и дополнялся документами, устанавливающими правила и механизмы его реализации. Одним из таких дополнений стал Отраслевой стандарт бухгалтерского учета, утвержденный положением Центробанка РФ N 491-П от 04.09.2015.

В частности Отраслевой стандарт дает описание характеристик страхового договора:

- название. Полис, контракт, соглашение, сертификат;

- правила сотрудничества и заключения;

- полная информация про страховую компанию;

- паспортные данные и адрес клиента;

- наименование объекта защиты;

- перечень рисков;

- сумма выплаты;

- размер премии и порядок ее внесения;

- срок действия;

- правила внесения изменений и прекращения сотрудничества.

Положения документа устанавливают регламент ведения учета страховых договоров в страховой компании, последовательность действий должностных лиц, так или иначе принимающих участие в процессе.

Сопровождение договора страхования

Сотрудничество с клиентом начинается с его волеизъявления о составлении соглашения с определенными условиями. Как правило, это делается в форме написания заявления в произвольной форме или заполнения бланка. После этого набирается текст самого договора, он проверяется, распечатывается и подписывается. В силу документ вступает сразу после осуществления первого взноса или всей премии сразу.

А дальше начинается процедура сопровождения, которая включает в себя:

- Введение информации в базы данных, которые для этого предназначены.

- Проведение финансовой операции по бухгалтерскому учету.

- Контроль процедуры перечисления клиентом взносов. При необходимости — напоминание тем или иным способом.

- Расчет страховых резервов.

- Инвестирование активов в безопасные правительственные проекты.

- Проверка состояния взятого под защиту объекта.

- Открытие дела урегулирования убытков при наступлении страхового случая.

- Внесение в документ изменений и дополнений.

- Проведение расчетов при окончании срока действия договора. Это производится при досрочном расторжении, выплате компенсации или наступлении определенного события по программе страхования жизни.

Учет договоров страхования

Учет страховых договоров осуществляется в филиалах по своим направлениям и в обобщенном виде в главном офисе. Кроме этого, она вносится в единую базу данных, где с ней могут ознакомиться контролирующие органы. Сведения хранятся в бумажной и электронной форме.

На автоматизированную систему возлагаются такие функции:

- первичный ввод информации при составлении соглашения;

- корректировка внесенных ранее данных;

- поиск необходимых сведений;

- тематическая сортировка и хранение информации;

- выдача установленных формализованных бланков для контракта и заявления;

- расчет резервов;

- нахождение и печать требуемых документов;

- обеспечение оперативного и удобного сотрудников компании к нужным данным;

- создание и поддержка электронного архива;

- распределение инвестиционного дохода.

Определение и действие

Договора составляют юристы, а значит, многие пункты стандартных соглашений достаточно сложно понять людям с неюридическим образованием. Если попытаться объяснить, что такое ретроактивный период страхования, простыми словами, то можно наглядно представить себе такой пример.

Вы ждете урожай яблок со своего сада. Но подозреваете, что ваши яблони могли быть заражены в прошлом сезоне неким жучком, личинки которого делают деревья бесплодными. Вы заключаете договор страхования, в котором страховым случаем как раз и будет возможное заражение сада, произошедшее в прошлый сезон

Обратите внимание: вы страхуете не сам неурожай, а его возможную причину. Если летом вы не дождетесь яблок и причиной этому будет жучок, повредивший деревья, вы получите страховое возмещение

Периоды прошлых лет и страховое мошенничество

Договор страхования, включающий в себя прошлый период, может таить множество уловок, которыми пользуются различные мошенники. К примеру, на начальных этапах строительства подрядчикам сообщают о недочетах в проектной документации. Несмотря на это, возведение объекта продолжается, а администрация компании заключает договор страхования с ретроактивным периодом, надеясь в случае ЧП благополучно «выплыть» из ситуации, прихватив с собою страховую компенсацию.

Такие случаи стали довольно частыми, поэтому страховщики пытаются обезопасить себя от исков нечестных подрядчиков различными способами. Кроме повышенного страхового взноса, некоторые страховщики перепродают ретростраховки другим компаниям. Многие из них требуют непосредственного участия в работе над объектом своих экспертов.

Вариантов достаточно много, но ясно одно: если юристы страховой компании докажут в суде, что застрахованное лицо заблаговременно получило информацию о нарушениях, но не позаботилась об их устранении, никакой страховки такая фирма не получит. Действия администрации такой компании будут расцениваться как мошенничество в особо крупных размерах и преследоваться не по Гражданско-процессуальному, а по Уголовному кодексу.

Как можно видеть, ретроактивный период страхования не очень сложен для понимания. Достаточно знать, что в данном случае страхуется неудовлетворительный результат работы (в общем случае – разрушение готового здания). Смыслом страхования становятся причины, возникшие в прошлом, но имеющие непосредственное влияние на итоговый результат. А компенсационные выплаты в данном случае призваны смягчить итоговые последствия неверных действий, совершенных достаточно давно.

Особенности реализации

Включение ретроактивного периода в полис подразумевает увеличение рисков страховой компании. Для их минимизации страховщик повышает страховую премию, размер которой соответствует 10-20% от базового тарифа. Обязательства страхователя в таком ракурсе существенно увеличиваются, однако увеличивается и покрытие его интересов. В договоре можно и не учитывать предыдущий период, для которого характерны эпизоды, являющиеся потенциальной причиной ущерба, однако при их актуализации, можно потерять гораздо больше, чем увеличенную стоимость страховой премии.

Работы, связанные со сбором информации, с доказательством вины и с расчетом размера понесенного убытка, выполняются стороной, предъявляющей требования о возмещении вреда к страхователю. Поскольку его интересы представляет страховщик, то претензиату, придется вести разбирательства не с причинителем убытка, а со страховой компанией. Стоит отметить, что поскольку в ее штат входят юридически компетентные специалисты, то рассчитывать на выплату без наличия на нее оснований, будет проблематично.

Страховые термины, связанные с расходованием средств страхового фонда

Страховой риск — предполагаемое событие, на случай наступления которого производится страхование. Риск обладает вероятностью его наступления, т.е. это случайное событие, которое может произойти, а может и не произойти.

Страховой случай — совершившееся событие или совокупность событий, предусмотренные договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату по возмещению ущерба страхователю или третьему лицу. Признаки и перечень страховых случаев определены в правилах страхования. При страховом случае с имуществом страховая выплата производится в виде страхового возмещения, при страховом случае с личностью страхователя или застрахованного — в виде страхового обеспечения.

Страховой ущерб — стоимость полностью погибшего или обесцененной части поврежденного имущества по страховой оценке.

Страховое возмещение — причитающаяся к выплате страхователю часть или полная сумма ущерба, причиненного застрахованному имуществу. Страховое возмещение может быть равно или меньше страховой суммы. Страховое возмещение не может превышать размера прямого ущерба застрахованному имуществу при страховом случае, если договором страхования не предусмотрена выплата страхового возмещения в определенной сумме.

Объекты страхования

Основное значение страхования обязательств лиц, выполняющих строительные работы, при возникновении непредвиденных ситуаций, заключается в обеспечении защиты для представителей организации – застройщика, клиентов либо прочих участников строительного договора.

В зависимости от каждого конкретного случая застраховать можно:

- предприятия, занимающиеся строительством, проектированием и проведением основных работ по данной деятельности;

- подрядные компании;

- генеральных заказчиков;

- производителей и поставщиков монтажного оборудования;

- работников, занимающих монтажом;

- эксплуататоров технических, строительных и транспортных средств;

- собственников и арендаторов, используемых электронное оборудование.

Добровольное страховое договорное соглашение заключается в целях защиты:

- здоровья и жизни работников компании;

- от факторов, наносящих отрицательное воздействие на здоровье и жизнь других людей.

Причиненный вред устанавливается согласно порядку, предусмотренному в Гражданском Кодексе Российской Федерации.

При этом основные объекты страхования – это:

- имущество, его владение, эксплуатация, распоряжение им;

- транспорт в процессе его использования.

Застраховать можно:

- Наземные и подземные виды строительной деятельности.

- Во время производства монтажных работ – их стоимость.

- Оборудование и материалы, расположенные на строительном объекте.

- Строительную технику, включая транспортную.

- Расходы на расчистку завалов, включая вывоз обломков, если происходит страховой аварийный случай.

- Пробный запуск в эксплуатацию готовых устройств или транспортных средств.

- Монтаж специальных конструкций.

Застраховать работы по выполнению монтажа возможно, если размер общей стоимости меньше половины суммы страхования.

Страховые понятия и термины, выражающие наиболее общие условия страхования

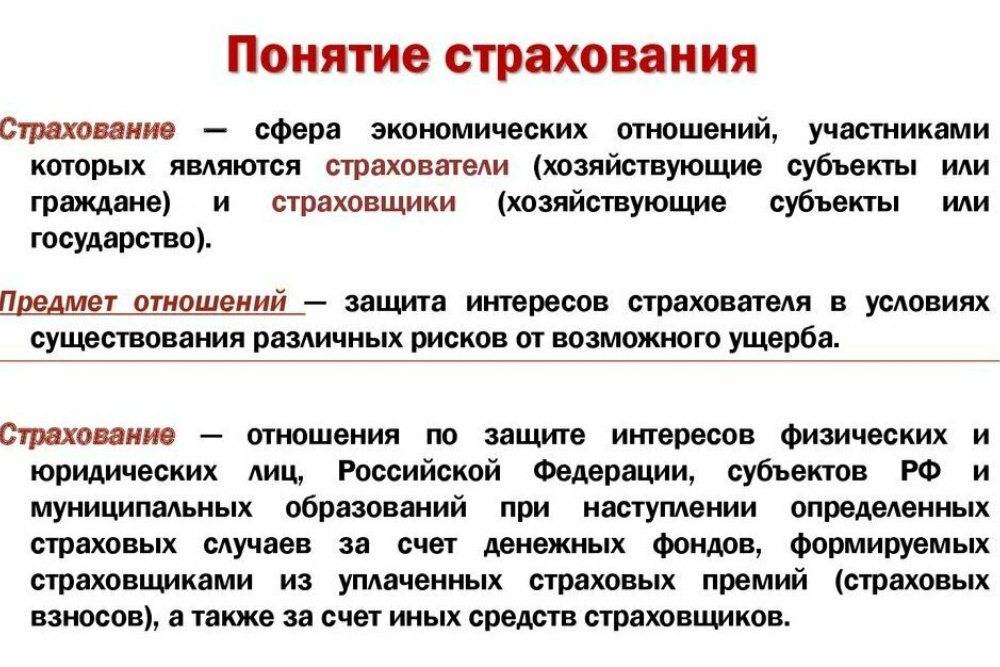

Страхование — представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Такое определение страхования позволяет сделать вывод, что страхование — это экономические отношения, в которых участвуют как минимум две стороны. В страховых отношениях может участвовать и большее число сторон, если это оговаривается в договоре страхования.

Страхователи — юридические или дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона. Страхователь заключает договор страхования, страхуя свой собственный интерес или интерес третьей стороны, уплачивает для этого страховые премии (платежи, взносы) и имеет право по закону или по договору страхования получить страховое возмещение (компенсацию) при наступлении страхового случая (события). Иногда страхователь не является стороной, которая получает страховое возмещение. Страховое возмещение иногда получает третья сторона.

Застрахованный — физическое лицо, на имя которого заключен договор личного страхования. В договоре предусматривается выплата страхового обеспечения при наступлении определенных событий, связанных с жизнью (здоровьем, трудоспособностью) данного лица. При заключении индивидуального договора страхования застрахованным является сам страхователь. При страховании работников за счет предприятия застрахованные не являются страхователями, причем их согласия на заключение договора страхования может и не потребоваться.

Выгодоприобретатель — физическое или юридическое лицо, получающее страховое возмещение, но не являющееся страхователем или застрахованным. В личном страховании выгодоприобретателем обычно является лицо, назначенное застрахованным для получения страховой суммы в случае своей смерти. В имущественном страховании выгодоприобретателем может быть любой собственник, если имущество, принадлежащее ему, застраховано другим лицом в его пользу. Например, арендатор заключает договор страхования, т.е. является страхователем имущества, сданного ему в аренду или в иной вид пользования. Получателем страхового возмещения по такому договору, т.е. выгодоприобретателем, может быть собственник имущества.

Страховщиками признаются юридические лица любой организационно-правовой формы, предусмотренной законодательством, созданные для осуществления страховой деятельности и получившие в установленном порядке лицензию на осуществление страховой деятельности. Предметом непосредственной деятельности страховщиков не может быть производственная, торгово-посредническая и банковская деятельность. Таким образом, страховщики — это особые субъекты предпринимательской деятельности, обладающие следующими характерными признаками:

- наличие у данных субъектов статуса юридического лица;

- целевое создание для ведения страховой деятельности;

- осуществление указанной деятельности только в случае имеющегося на то специального разрешения — лицензии.

Страховой агент — физическое или юридическое лицо, действующее от имени страховщика и по его поручению в соответствии с предоставленными полномочиями.

Страховой брокер — юридическое или физическое лицо, зарегистрированное в установленном порядке в качестве предпринимателя, и осуществляющее посредническую деятельность по страхованию от своего имени на основании поручений страхователя либо страховщика. За рубежом страховой брокер, как правило, выступает на стороне страхователя, давая ему консультации по поводу того, как и где лучше застраховать его риски, а также заключая по его поручению договоры страхования.

Объектами страхования могут быть не противоречащие законодательству имущественные интересы:

- связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица;

- связанные с владением, пользованием, распоряжением имуществом;

- связанные с возмещением страхователем причиненного им вреда личности или имуществу физических или юридических лиц.